CAPTAÇÃO

DE

RECURSOS

NO

MERCADO

INTERNACIONAL

DE

CAPITAIS

DISSERTAÇÃO

SUBMETIDA

A CONGREGAÇÃO

DA

ESCOLA

DE

PÓS-GRADUAÇÃO

EM

ECONOMIA

( EPGE

)

DO INSTITUTO BRASILEIRO DE ECONOMIA

PARA

OBTENÇÃO

DO

GRAU

DE

MESTRE EM ECONOMIA

POR

CARLOS THADEUDE FREITAS GOMES

^

EPGE/IBRE

RIO DE JANEIRO, R. J.

/

PUWAÇAO

GETOUO

VARGAS

TESE

DE

MESTRADO

APRESENTADA

À

EPGE

POR:

E

M

:

irfr-^ifmr ~aM':1'rA'*1

CIRCULAR N? 15

Assunto:

DISSERTAÇÃO

DE

MESTRADO

De

acordo

com

as

normas

desta

Escola,

convoco

a Congregação

de

Professo

res

para

participar

da

sessio

de

apresentação

e defesa

pública

da

Dissertação

de

Mestrado,

Intitulada

"CAPTAÇÃO

DE

RECURSOS

NO

MERCADO

INTERNACIONAL

DE

CAPITAIS"

,

a ser

feita

pelo

candidato

ao

título

de

"Mestre

em

Economia"

sr.

CARLOS

TADEU

DE

FREITAS

GOMES,

a realizar-se

no

dia

07/05/81

(5a

feira),

às

13:30h. no

auditório

"Eugênio

Gudln"

desta

Escola.

Designo,

como

membros

da

Banca

Examinadora

para

este

ato,

os

professores:

ANTÔNIO

CARLOS

BRAGA

LEMGRUBER

(presidente)

RAUL

JOSÉ

EKERMAN

ROBERTO

FENDT

JR.

cujos

laudos,

distintos

e em separado,

serão

posteriormente

entregues

ao

Presiden

te da Banca.

Cópias

da

súmula

deste

trabalho

serio

entregues

oportunamente

aos

mem

bros

da

Congregação

desta

Escola.

Rio

de

Janeiro, 27

de

abril

de

1981

EPGE/IBRE

A..

Iqúe

Slmonsen

ESCOLA

DE

PÕS-GRADUAÇÃO

EM

ECONOMIA

DO INSTITUTO BRASILEIRO DE ECONOMIA

DA

FUNDAÇÃO

GETÚLIO

VARGAS

LAUDO

Tendo examinado a Dissertação de Mestrado de

CARLOS THADEU DE FREITAS GOMES intitulada CAPTAÇÃO DE

RECURSOS NO MERCADO INTERNACIONAL DE CAPITAIS, sou de

parecer:

a) O candidato demonstrou conhecimento tanto

factual como da teoria pertinente;

b) A Dissertação revela originalidade em rela

ção ã literatura existente.

Sou

de

parecer

que

a

dissertação

seja

aprova

da, conferindo-lhe o grau 8 (oito).

Rio de Janei

7

dfe

maio

de

19

Roberto Feftdt Júnior '

LAUDO

Como

membro

da

Banca

Examinadora

da

Dissertação

de

Mestrado,

intitulada

"CAPTAÇÃO

DE

RECURSOS

NO MERCADO

IN

TERNACIONAL DE CAPITAIS", do economista CARLOS TADEU DE FREI^

TAS GOMES, tenho o seguinte parecer:

a)

0

candidato

analisou

com

proficiência

um problema

comple_

xo

de

dificílima

síntese.

b)

Sua

dissertação

ê

um subsídio

inestimável

àqueles

que

Ijl

dam com o assunto.

Em

vista

do

acima

exposto,

sou

pela

aprovação

des_

ta

Dissertação,

atribuindo-lhe

o

grau

9,5 (nove

e

meio).

Rio de Janeiro, 7 de maio de 1981,

Raul José Ekerman

Professor da EPGE/FGV

A-4 Formato Internacional

ESCOLA

DE

POS-GRADUAÇÃO

EM ECONOMIA

INSTITUTO BRASILEIRO DE ECONOMIA

FUNDAÇÃO

GETÚLIO

VARGAS

LAUDO

Como Presidente da Banca Examinadora da Dissertação de Mestra

do

apresentada

â

EPGE

pelo

candidato

ao

título

de

Mestre,

Carlos

Tha-deu

de

Freitas

Gomes,

sobre

"Captação

de

Recursos

no

Mercado

Interna

cional

de

Capitais",

declaro

que

considero

a

Dissertação

aprovada.

0

autor

demonstrou

conhecimento

profundo

sobre

o

tema

analisado

e

soube

aplicar

adequadamente

os

princípios

de

teoria

monetária

internacional.

Atribuo a nota 9 (nove) â dissertação.

Rio de Janeiro, 7 de maio de 1981

IU0)

nluàg

ANTÔNIO CARLOS LEMGR JBER

Professor da EPGE

índice das Tabelas iii

índice dos Gráficos v

Apresentação vi

CAPITULO

I - CAPTAÇÃO

DE

RECURSOS

EXTERNOS

NOS

MERCADOS

DE

CAPI

TAIS 3

1.1 Recursos Externos e Flutuações Cambiais 3

\2 Rendimentos dos Títulos; Fundos de Resgate e de Sustentação 11

A) Rendimento de um Título 11

B) Fundos de Resgate ' 17

C) Fundo de Sustentação 18

I.3 . Colocação de Títulos nos-Mercados Doméstica* de Euro-Moedas 19

CAPITULO

II - ESTRUTURA

DAS

TAXAS

DE

JUROS

E CURVAS

DE

RENDIMENTOS

25

11.1 Estrutura das Taxas de Juros: Teorias Explicativas % 25

11.2 Uso das Curvas de Rendimento ' 34

CAPITULO

III

- INDICADORES

BÁSICOS

PARA

OS

LANÇAMENTOS

43

111.1 Taxa de Juros e Liquidez 43

111.2 Comportamento Cambial 52

111.3 Mercados Secundários ." 65

CAPITULO

IV

- OPÇÕES

PARA

LEVANTAMENTO

DE

RECURSOS

NOS

DIVERSOS

MERCADOS INTERNACIONAIS DE CAPITAIS 73

IV.1 - Euro-Mercado 73

IV.2 Procedimento para Emissões no EuroMercado 80

A)

Documentação

81

1) O Prospecto 81

2) Documentação Legal 81

a) Os Bônus 82

b) "Trust Deed" / "Fiscal Agency Agreement" 83

c) "Principal Paying Agency Agreement" .. . ." 84

d) Documentos Relativos à Subscrição e Venda de Bônus 84

e) Documentos Relacionados com o Registro de Bônus 85

f) Pareceres Legais 86

B) Procedimento de Emissão 86

IV.3 Mercado de Capitais Japonês 91

. IV.4 Mercado de Capitais NorteAmericano 99

IV.5 Mercado de Capitais do Oriente Médio e do Extremo Oriente 103

A) Mercado do Extremo Oriente ("Asiático") . 103

B)

Mercado

do

Oriente

Módio

("Árabe")

.

106

IV.6 Sistema Monetário Europeu 109

II.

CAPITULO

V

E. *.P.E.R.

l^.c.'.A

.B_RAS

J L#E

1RA

122

V.1

Participação

Brasileira

nos

Diversos

Mercados

Internacionais

de

Capitais

122

V.2

Opções

para

o Endividamento

Externo

130

ÍNDICE

DAS

TABELAS

Capítulo I Quadro I Quadro 11 Capítulo II Capítulo IIISeção II 1.1

Quadro I

-Quadro II

-Quadro III

-Quadro IV

-Seção III.2

Quadro I

-Quadro 11

-Quadro

III-Quadro IV

-Quadro VI

-Quadro VII

-Seção III.3

Quadro I

-Quadro II

-Quadro III

-Capítulo IV

Seção IV.1

Quadro I

-Quadro II

-Inflação e Valorização 19701979 (Taxa de Variação Média Anual

Taxas de Retorno Denominadas em DES

Rendimentos dos Títulos - Aumento do Rendimento de 7.11% para 9.48%

Diferenças entre as Taxas de Juros Domésticas e as Euro-Taxas (90 dias) ...

Página

9

10

14

21

Taxa

de

Rendimento

36

Lançamento de Títulos no Euro-Mercado (Em US$ Milhões) 45

Taxas

de

Juros

de

Longo

Prazo

/ Taxas

de

Juros

de

Curto

Prazo

(Taxas

de

juros

de

longo

prazo

como

porcentagem

das

de

curto

prazo)

46

Rendimentos

de

Títulos

no

Mercado

Secundário

.-

47

Lançamentos

de

Títulos

Brasileiros

por

Mercado

....'

49

Janeiro 1975Agosto 1979 (Certificados de Depósito em EuroMoeda de

Três

Meses)

Média

Anual

53

EuroMoedas

Taxas

de

Três

Meses

55

Custo

de

Cobertura

Cambial

Futura

de

Três

Meses

em

Relação

ao

Dólar

(Anualizada)

56

Rendimentos

dos

Títulos

de

Governo

de

Longo

Prazo

em

Dólares

(Média

Anual)

'.

57

Tomada

de

Recursos

Via

Bônus

(Média

Aritmética

dos

Anos

1976/77/78)

(Em

US$

Milhões)

61

Lançamentos

de

Títulos

por

Mercados

(Em

USS

Milhões)

62

Comparação

do

Rendimento

Brasileiro

69

Evolução

de

Alguns

Títulos

no

Mercado

Americano

70

Rendimentos de Títulos em Marco Alemão no Mercado Secundário (Prazo:

Acima de 5 anos) 72

Lançamentos Denominados em Euro-Moedas 74

, :.t''...

._..-1;.-IV .

Seção IV.3

Quadro I

Quadro 11

Quadro III

Seção IV.4

Dimensão

dos

Mercados

de

Títulos

92

Lançamentos

de

Títulos

por

Mercado

(Em

Milhões

de

Dólares)

94

Emissões

em

Yens

por

Tomadores

Estrangeiros

("Samurai

Bonds")

Em

bilhões

de

Yens)

97

Colocações Privadas no Mercado Americano (1970-1977) 102

Emissões no Mercado Asiático 104

Mercado

de

Títulos

Asiático

:

105

Emissões

em

Euro-Títulos

por

Moeda

(Equivalente

a US$

Milhões)

108

Taxas

Centrais

no

Sistema

Monetário

Europeu

112

Recursos

do

Sistema

Monetário

Europeu

114

Seção IV.5

Quadro I

Quadro 11

Quadro III

Seção IV.6

Quadro I

Quadro 11

Capítulo V

Seção V.1

Mercado

Japonês

e Mercado

Alemão

125

Quadro de Lançamento de Bônus Brasileiros nos Mercados Internacionais de

Capitais

a partir

de

1972

126

Tomada de Recursos pelo Brasil (Tesouro, Empresas Governamentais e Em

presas

Privadas)

- Em

US$

Milhões

131

Quadro

II

-

Receitas

Cambiais

Brasileiras

- 1971-1979

(US$

Milhões)

134

Condições

Gerais

para

o Levantamento

de

Recursos

em

US$

Dólar

137

Condições para o Levantamento de Recursos em US$ Dólar por parte dos

Mutuários

Brasileiros

138

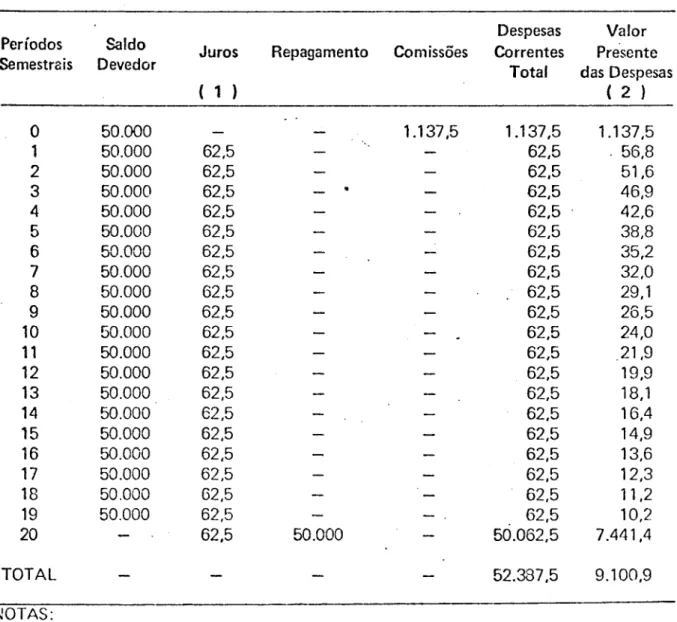

Empréstimo Externo junto a Sindicato de Bancos Valor Presente das Des

pesas

Semestrais

(Em

USS

1.000)

140

Título com Taxas de Juros Flutuantes Valor Presente das Despesas Semes

trais

(Em

USS

1.000)

141

Acesso dos Países em Desenvolvimento aos Mercados Internacionais de Títu

los

(Em

USS

Milhões)

.'

143

Seção V.2

Quadro I

Tabela I

ÍNDICE

DOS

GRÁFICOS

Página

Capítulo I '

Gráfico

1

*."...

5

Gráfico

2

.'

'. >

15

Curvas de Rendimentos 16

Capítulo II

Curvas de Rendimentos Teorias 28

Taxas de Curto e Longo Prazos 35

Comparação de Curvas de Rendimento 37

Evolução das Curvas de Rendimentos t 40

Análise da Curva de Rendimento 40

Curvas de Rendimentos no EuroMercado 42

Capítulo III

Evolução de Alguns Títulos no Mercado Americano 70

Rendimentos

de

Títulos

em

Marco

Alemão

no

Mercado

Secundário

(Prazo:

acima de 5

anos)

72

Capítulo IV

VI

APRESENTAÇÃO

Aspectos Gerais

A finalidade deste trabalho é incorporar algumas idéias que possam

dinamizar

a tomada

de

recursos

externos,

procurando

selecionar

alguns

indicadores

que

otimizem

a

emissão

de

tftulos

nos

diversos

mercados

internacionais

de

capitais.

Também,

comparações

são

rea

lizadas

com

outras

fontes

alternativas-de

recursos,

procurando-se

mostrar

as

vantagens

e

desvanta-i

gens de cada operação.

Uma política de colocação de tftulos, nos diversos mercados interna

cionais

de

capitais,

não

apresenta

a mesma

facilidade

de

entrada

no

mercado

que

uma

operação

de

empréstimo

bancário

sindicalizado,

devido

à sua

peculiaridade

de

atingir

um

número

grande

de

in

vestidores, cujos comportamentos são gerados pelas alternativas que têm para alocarem seus recursos

num

horizonte

amplo

de

ativos

disponíveis.

Logo,

a escolha

do

momento

ideal

para

a colocação

de

papéis

no

mercado

é vital

para

o sucesso

da

emissão,

cujos

efeitos

se fazem

sentir

nos

lançamentos

passados

pelas

cotações

no

mercado

secundário

e no

futuro

pela

maior

freqüência

que

o mutuário

poderá

ir ao

mercado.

Entre

outros

fatores,

que

determinam

as condições

adequadas

para

lançamen

tos,

como

a liquidez

e o comportamento

do

mercado

cambial,

a evolução

das

taxas

de

juros,

princi

palmente

sua

estrutura,

isto

é, a relação

entre

seus

níveis

de

curto

e longo

prazo,

é um

dos

principais

parâmetros

a serem

considerados.

Sobre.a

fixação

do

rendimento

final

de

um

título,

que

é feita

geralmente

quando,

da

apresentação

dos

resultados

finais

do

colocações,

reside

o estabelecimento

de

patamares

para

as

futuras

emissões,

devido

à existência

de

mercados

secundários

ativos,

diferente

Devido

ao

elevado

nível

de

endividamento

externo

alcançado

pelo

Brasil,

a necessidade

de melhorar

seu

perfil

e continuar

tendo

acesso

aos

diversos

mercados

interna

cionais

de

capitais,

reforçam

cada

dia

mais

a importância

de

uma

administração

versátil

da

dívida

externa

brasileira.

Sobre

a busca

de

fontes

renováveis

de

captação

externa

e aproveitamento

das

oportunidades

de

mercado,

mediante

tomada

de

recursos

com

taxas

fixas

ou

flutuantes

e

pré-paga-mento

dos

antigos

de acordo

com

a evolução

dos

ciclos

monetários

internacionais

deve

residir

a

versatilidade

da

administração

da

dívida

externa.

Muitas

vezes

a entrada

em

novos

mercados

implica

em

pagamentos

iniciais

superiores

às

outras fontes

já

disponíveis,

contribuindo,

contudo,

para

au

mentar

o número

de

fornecedores

de

recursos,

podendo,

inclusive,

tornar-se

menos

dispendiosa

do

que

qualquer

outra,

à medida

que

o mutuário

passe

a s*er

mais

conhecido

dos

investidores.

No primeiro capítulo, relacionamos a captação de recurso externos

com

as

flutuações

cambiais,

destacando

os

riscos

da

colocação

de

títulos

nos

mercados

internacio

nais

e os

rendimentos

que

recaem

sobre

eles.

No

segundo

capítulo

procuramos

mostrar

as diversas

opiniões

a respeito

da

estrutura

das

taxas

de

juros

e a utilidade

das

curvas

de

rendimentos

para

o

processo de decisão do mutuário e do investidor no mercado de capitais.

O terceiro capítulo versa sobre os indicadores que influenciam a

emissão

de

títulos

nos

mercados

internacionais

de

capitais.

A estrutura

das

taxas

de

juros e

nível

de

liquidez

prevalecentes

na

moeda

a ser

captada

pelo

mutuário,

juntamente

com

seu

comportamento

cambial

e performance

dos

papéis

do

emitente

no

mercado

secundário,

constituem

os

principais

elementos

a serem

considerados

p3ra

a realização

de

lançamentos

de

títulos.

O quarto e quinto capítulos incorporam, respectivamente, os meca

nismos

do

emissão

nos

diversos

mercados

internacionais

de-capitais

e a experiência

brasileira

na

VIII

Emissões Públicas e Privadas

As

emissões

de

títulos

podem

ser

colocadas

junto

ao

universo

amplo

de

investidores,

com

cotações

regulares

nas

Bolsas

de

Valores,

ou

somente

junto

a um

grupo

mais

seleto

de

aplicadores.

O primeiro

tipo

de

colocação

de

títulos

intitula-se

emissão

pública

e o segun

do, privada.

A emissão

pública,

além

de

atingir

maior

número

de

investidores

do

que

a privada,

necessita,

em

alguns

mercados

como

o americano

e o japonês,

de

aprovação

prévia

das

autoridades

locais.

Somente

mutuários

cujo

desempenho

seja

julgado

eficiente

são

passíveis

de

apro

vação

pelas

autoridades

locais,

a fim

de

proteger

seus

investidores.

No

caso

japonês,

é necessário

que

o pretendente

a emissor

tenha

efetuado

lançamentos

em

outros

mercados,

para

fazer

jus

à aprova

ção.

Em

todos

os

mercados,

contudo,

há

filas

para

emissões

públicas,

cujos

montantes

são

estabele

cidos

em

função,

basicamente,

da

necessidade

de

exportação

de

capitais

de

cada

país.

Além

disso,

as

colocações

públicas,

por

terem

uma

estrutura

de

venda

mais

complexa,

desfrutam

de

custos

iniciais

mais

elevados,

é a seguinte

a composição

do

grupo

de entidades

financeiras

envolvidas

nas

emissões

* públicas:

1. Gerente ("LeadManager")

2. Co-Gerentes ("CoManagers")

3. Subscritores

("Underwriters")

4. Vendedores ("Sellers")

A comissão,

geralmente

1 1/2%

para

prazos

superiores

a 8 anos,

6 dis

tribuída

com

os

vendedores

(1

1/2%)

e com

os

restantes

(1%).

No

mercado

americano,

os

"under

writers"

são

obrigados

a subscreverem

toda

a emissão,

coso

eia

não

seja

bem

colocada,

sondo

os

. "sellers"

impedidos

do

repassarem

sua

comissJo

para

os

compradores

finais

dos

títulos,

a fim

de

"umier-writer" subscrever sua parte na emissão, caso seja necessário, e há total liberdade para repasse da

comissão. :

As comissões cobradas para emissões nos mercados domésticos cos

tumam

ser

inferiores

às

que

têm

lugar

no

euro-mercado,

pelo

maior

disciplinamento

das

primeiras.

Embora algumas emissões sejam colocadas primariamente nos mercados domésticos, é dif ícil saber a

destinação

final

dos

papéis,

o mesmo

ocorrendo

quando

eles

são

lançados

no

euromercado,

devido

à

existência de mercados secundários em vários países e ao surgimento contínuo de "Clearing

Hou-ses". Quando da realização de colocações públicas, há distinção entre o "underwriting" primário e o

secundário. No primeiro, os papéis são-alocados somente aos "managers" das operações, na

propor-cão

de

suas

quotas,

absorvendo-se

toda

a emissão.

As

emissões

são

colocadas

em

função

desta

distri-buição, pois, no caso de fracasso de um determinado lançamento, o ônus de absorvê-lo recairá sobre

o grupo. O "underwriting" secundário é partilhado pelos "managers" da emissão e o grupo de

"underwriters"

propriamente

dito.

O exemplo

abaixo,

relativo

a uma

emissão

do

Brasil

(República)

na Alemanha, explicita esta distinção. v .

-""

Os

lançamentos

públicos,

cuja

realização

obedece,

como

foi

dito,

à

organização

de

"filas"

pelas

instituições

financeiras

envolvidas

e/ou

autoridades

governamentais,

somente são registrados em Bolsa decorrido certo tempo de sua colocação primária. Neste ínterim,

os títulos correspondentes são negociados no mercado de balcão, onde o volume de negócios é bem

superior ao das transações oficiais, mesmo depois de os papéis serem cotados em Bolsa. Justamente

pelo elevado grau de negociação de papéis emitidos publicamente, os custos finais de operações

dessa natureza são inferiores aos das colocações privadas. Também de importância fundamental para

os tomadores de recursos que pretendam freqüentar regulamente os mercados de capitais interna

GRUPO DE UNDERWRITING

Valor: DM 150 milhões Taxa de cupom: 7 1/4% a.a. Prazo: 8 anos

(Lançamento efetuado em dezembro de 1978)

Instituição

Underwriting"

Primário

(%)

24

10

6

18

12

18

12

"Underwriting

Secundário

(%)

30,000

4,500

1,500

9.000

6,000

9,000

7,500

"Deutsche Bank AG"

"Banca Commerciale Italiana"

"Banco do Brasil S.A."

"Banque de Paris et des Pays-Bas"

"Merril Lynch International & Co."

"Union Bank of Switzerland (Sec.) Ltd."

"Westdeutsche Landesbank Girozentrale"

entre

os

investidores

através

de

lançamentos

públicos.

Isto

encontra

ressonância

a cada

lançamento,

pela

gradual

melhoria

das

condições

que

se

poderá

obter.

Nas

colocações

privadas

de

títulos,

o papel

dos bancos

envolvidos

lembra

a situação

dos

empréstimos

em

moeda.

A distinção,

no

entanto,

está

em

que

os

fornecedores

últimos

dos

recursos

não

são

apenas

os

bancos,

mas,

geralmente,

também

investidores

institucionais.

Tais

colocações

são

representadas

geralmente

por

títulos

ao

portador

ou,

em

alguns

casos,

por

con

fissão

da

dívida.

As

comissões

que

recaem

sobre

emissões

privadas

são

inferiores

às

que

incidem

sobre

as

públicas,

graças

aos

menores

custos

de

venda

das

primeiras.

Outra

característica

das

coloca

ções

privadas

é a rapidez

com

que

se efetua,'pela

dispensa

da

maioria

dos

procedimentos

exigidos

no

caso

de

operações

públicas.

Quanto

à necessidade

de

autorização

oficial

para

lançamentos

privados,

ela

é mínima,

existindo,

somente,

fixação

de

limites

mensais

para

os

totais

a serem

levantados.

As

colocações

privadas,

contudo,

por

atenderem

a uma

clientela

mais

reservada,

possuem,

geralmente,

prazos

inferiores

às

públicas

e cupons

superiores,

estes

justificados

pela

maior

qualificação

exigida

dos

emitentes

(daí

o maior

risco

existente)

e pela

menor

liquidez

que

os

papéis

correspondentes

apresentam.

Em

alguns

mercados,

como

o alemão,

elas

podem

ter

registro

em

bolsa,

além

de

serem

transacionadas

no

mercado

de

balcão.

Em

outros,

como

o suíço,

há

inclusive proibição de anúncios.

Para

o mutuário

que

deseja

iniciar-se

nos

mercados

de

capitais

inter

nacionais,

recomenda-se

freqüentar

inicialmente

o mercado

privado,

para

depois

tentar

o público.

Além

da

rapidez

já apontada,

o mutuário

que

preferir

a via

privada

estará

dispensado

da

divulgação

.de

dados

financeiros

relativos

às suas

atividades

da

publicidade

feita

pela

distribuição

dos

respectivos

prospectos.

No

que

se

refere

ao

montante

das

emissões,

o mercado

público

comporta,

em

regra,

divulga-XII

cão destas operações e por se contar com moeda altamente desejada pelos investidores, ocorre o

inverso.

Uma

desvantagem

das

emissões

privadas,

contudo,

reside

em

que,

em

sua

maior

parte,

ine-xiste cláusulas contratuais que permitam o resgate antecipado. O investidor em tftulos originários de

colocações privadas é basicamente um aplicador de longo prazo, com necessidade de manter um

fluxo

de

caixa

extremamente

regular

e que,

por

isso,

prefere

evitar

qualquer

alternativa

de

ser res

sarcido antecipadamente. Algumas emissões são colocadas inclusive com base no sistema de "best

efforts", não existindo grupo de "underwriters", como ocorre com os lançamentos denominados em

"euro-guilders". O quadro abaixo compara as colocações privadas e públicas realizadas por

tomado-i . ,

res brasileiros nos vários mercados de capitais.

EMISSÕES PÚBLICAS

E PRIVADAS

Mercado de Capitais

(Até dezembro de 1979)

Emissões Privadas

(US$ milhões)

Emissões Públicas

(US$

milhões)

Mercado de Euro-marcos

Mercado de Yens

Mercado de Euro-Guilders

22.3

82.3

33.6

1.233.9

CAPITULO I

CAPTAÇÃO

DE

RECURSOS

EXTERNOS

NOS

MERCADOS

DE

CAPITAIS

1.1 Recursos Externos e flutuações cambiais

Quando da captação de recursos externos nos mercados internacio

nais de capitais, o mutuário defronta-se com duas questões cambiais:

1)

O

resultado

da

emissão

em

moeda

estrangeira

terá

que

ser

convertido

em

moeda nacional a uma determinada taxa cambial;

1 2) Durante a vida da emissão seu serviço da dívida terá que ser atendido em

moeda estrangeira à taxas cambiais do momento, cujas variações podem afetar

substancialmente seu custo.

O mercado futuro de câmbio, existente somente em algumas moedas,

cobre prazos curtos, que não atinge o mutuário freqüentador de mercados com prazos longos. Logo,

dentro do atual quadro de flutuações cambiais administradas, tomadores de recursos nos diversos

mercados de capitais, principalmente naqueles mais líquidos, quase sempre os de moedas considera

das fortes, correm riscos cambiais freqüentes, a não ser que os diferenciais de juros e de câmbio da

moeda denominada no lançamento se compensem ao longo do tempo conforme estruturado em

algumas teorias que veremos a seguir.

A concepção monetária da taxa de câmbio em suas diferentes versões

engloba

o relacionamento

rígido

das

variações

cambiais

com

o poder

de

compra

das

moedas.

'

'

(D

Dornbuscli, Rudigcr, "Exchangí Rates and tlie capital mobility problem", mimeografado, p;íg. 3.

Na

sua

versão

absoluta

de

paridade

do

poder

de

compra

admite

que

a taxa

de

câmbio

de

equilíbrio

resulta

da

diferença

entre

as

relações

de

preço

de

determinado

país

e o resto

do

mundo.

Expressan

do

e

como

sendo

o número

de

unidades

da

moeda

D

necessário

para

comprar

uma

unidade

de

moeda

F,

resulta a

concepção

absoluta

da

paridade

do

poder

de

compra

como

sendo:

Admitindo, contudo, a versão relativa da paridade do poder de

compra, onde a mudança na taxa cambial é proporcional às alterações nos níveis de preços, no caso

específico dos países De F, chega-se a:

e-e=

Pd-Pd

-

Pf

*Pf

( I )

(o ponto acima da letra refere-se à sua variação)

O gráfico a seguir ilustra a versão relativa da paridade do poder de

compra.

No eixo horizontal está representada a diferença entre a variação de

preço

do

país

F

e

D.

No

eixo

vertical

está

representada

a variação

cambial.

A paridade

do

poder

de

compra

está

embutida

na

linha

que

faz

o ângulo

45°,

significando

que

cada

diferença

de

preço

entre

os dois

países

como

P^ e

P^

implica

em

uma

única

variação

na taxa

cambial

de equilíbrio,

tais

como

E1

e E

.

(1)

.5.

GRAFICO

1

o

xí

E

o

o

o

IO

o-: o

e PPP

PPP1

p'

d - P'.

Concluindo-se, a aceitação da paridade do poder de compra implica

na casualidade entre variação de preço e cambial. Ao mesmo tempo, consubstanciando-se a validade

da teoria do poder de compra da moeda a longo prazo, o risco cambial é reduzido à medida que o

serviço da dívida externa é diluído para um período relativamente extenso.

Agregando-se a concepção de Fischer entre a taxa de juros e inflação,

denominada "Fischer Closed" à versão da paridade do poder de compra, chega-se à idéia da com

pensação entre o diferencial de juros e de câmbio, cognominada "Fischer Open". A proposição inti

tulada "Fischer Closed" admite que a taxa de juros nominal reflete as mudanças antecipadas nas

taxas de juros reais e de inflação. Logo, teríamos para os países D e F as seguintes relações:

4" pd>

Rf*+

<Pf * pf

O asterisco significa valores antecipados, r é igual à taxa de juros

nominal e R é igual à taxa de juros real.

Considerando-se a taxa real idêntica nos dois países chega-se à idéia

de "Fischer Open" que afirma que a diferença entre as taxas de juros dos dois países é igual à taxa

de câmbio antecipada entre eles.

Subtraindo-se rmcj e rmf, temos:

-.7.

Em (I ), temos que

- e)*

= (Pd

-í- Pd)

- (Pf

* Pf)

Logo,

rmd

~ rmf = < e * e > *

1 A "rationale" para a idéia de "Fischer Open" reside na proposição

que os investidores mantém posições em moedas com expectativas de depreciarem-se, somente se as

taxas de juros que recaem sobre os ativos nelas denominadas forem suficientemente elevadas para

recompensarem as perdas de capital originadas das variações cambiais. Raciocínio inverso se aplica

para o mutuário que somente faria dívidas em moedas com valorizações esperadas se as taxas de

juros baixas nela denominadas compensarem as perdas de capital incorporadas em suas alterações

cambiais. Dentro deste princípio, preocupações cambiais poderiam ser eliminadas no processo de

decisão de tomada de recursos externos. Contudo, várias dúvidas surgem:

1)

Quais

taxas

de

juros

devem

ser

consideradas

para

testar

empiricamente

o efei

to "Fischer Open", de curto ou longo prazos? No capítulo Comportamento

Cambial usamos as de longo prazo e diferenças são sempre encontradas. São os

ativos denominados nas diversas moedas perfeitamente substitutos?

2)

As taxas

de juros

reais

são

idênticas

entre

os diversos

países

V * ' ou elas

mu-(D

Stroetman, Karl, "Lonptenn International Dcbt Capital Flows, Exchange Rale Risk and Inflation" Rcadings

dam

de

acordo

com

as alterações

nas

taxas

de

inflação

esperadas?

Diferentemente

da

idéia

fischeriana

a proposição

da

teoria

da

parida

de de juros

diz

que

o diferencial

de juros

entre

dois

países,

é idêntico

aos

descontos

ou

prêmios

que

recaem

sobre

suas

taxas

de

câmbio.

No

euro-mercado,

que

caracteriza-se

pela

ausência

de

restrições

aos

movimentos

de

capitais

e pelo

elevado

nível

de

substituibilidade

entre

os ativos

denominados

nas

diversas

moedas,

ocorre

esta

identidade,

como

nos

mostra

o capítulo

sobre

comportamento

cambial,

devido

aos

ajustamentos

contínuos

que

ocorrem

nas

taxas

futuras

de câmbio,

incorporando

informações

do

mercado

presente.

v

.

das

diferenças

entre

a proposição

"Fischer

Open"

e a da

parida

de de juros,

está

no

uso

da

taxa

de

câmbio

antecipada

como

"imput"

para

a primeira

e no

diferen

cial

de juros

para

a segunda.

As

variações

cambiais

recentes

não

tem

correspondido

às variações

de

preço

dos

diversos

países,

podendo-se

imputá-las

entre

outras

causas,

como

o uso

de outras

moedas

além

do

dólar

como

ativo

de reserva

internacional,

às mudanças

não

antecipadas,

oriundas

das

incer

tezas

das

políticas

monetárias,

que

são

conduzidas

basicamente

com

vistas

aos

ajustes

domésticos.

A

prática

de política,

no seio

dos

países

desenvolvidos,

de controle

de seus

agregados

monetários

torna

suas

taxas

de

juros

variáveis

dependentes,

cujas

oscilações

acarretam

movimentos

de

capitais

que

procuram

especular

em

função

de

suas

diferenciais,

ocasionando

flutuações

contínuas

e inesperadas

nas

suas

taxas

de

câmbio.

Contudo,

considerando-se

um

período

mais

longo,

as diferenças

cambiais

QUADRO I

INFLAÇÃO

E VALORIZAÇÃO

1970-1979

(Taxa

de

Variação

Média

Anual)

Estados

Unidos

Outros

Alemanha

Japão

Reino

Unido

Canadá

França

co

)

8.5

.

10.5

.

4.6

9.9

16.1

9.2

.

10.7

Vaiorização

em

Relação

ao

Dólar

0.8

6.4

3.6

-

2 4

2

6

0 7

Observação: .

Taxas

de

retorno

que

recaem

sobre

ativos

denominados

em

várias

moedas

com

liquidez

e prazos

idênticos_e

mesmo

risco

como

as do

Quadro

II,

transformadas

em

uma

mesma

unidade

de

conta,

deveriam

em

princípio

ser

iguais

se "Fisher

Open"

prevalecesse,

dentro

de

um

contexto

de

total

liberdade de movimentação de capitais.

Dólar Americano Marco Alemão Libra Esterlina Franco Francês Yen Japonês para 1974:1 7.21 . 25.31 5.96 4.08 3.40 para 1975:1 4.52 15.98 9.08 24.35 2.78 para 1976:1 14.18 4.42 - 4.78 5.35 17.49 para 1977:1 4.82 10.58 0.43 2.18 15.43 para < 1978:1 - 1.22

' 15.59

9.54*

11.43 23J4 para 1979:1 3.20 8.00 16.78 11.07 6.59 para 1989:1 13.60 . 5.69 23.11 8.36- 8-63

para 1980:1 6.49 12.02 8.24 9.34 8.21 para 1980:1 6.75 8.79 8.53 7.62 10.32V

11.

Como resultado da existência de risco cambial, inerente à captação

de recursos externos, pela não observância integral do raciocínio fischeriano a curto prazo, a esco

lha do momento oportuno para colocação de títulos junto a investidores externos é vital para a via

bilização financeira da operação. Está necessidade, contudo, será tanto maior quanto menor for o

prazo da tomada dè recursos nos diversos mercados internacionais de capitais.

1.2 Rendimentos de Um Título; Fundos de Resgate e Sustentação

A} Rendimentos de um título

A relação entre o preço de um título e a taxa de juros caracteriza-se

por ser inversamente proporcional. Esta relação fica bem demonstrada pelo exemplo da debênture

perpétua.

Suponhamos uma debênture perpétua com rendimentos anuais cons

tantes

( R ), sendo

r a taxa

de juros.

(l ) O seu

valor

atual

seria:

R R R

V A = + + + ...

1+r

(1+r)2

(1+r)3

Sendo uma progressão geométrica ilimitada, chegamos à conclusão de

.que:

(1)

Sendo uma progressão geométrica ilimitada, chegamos à conclusão de

que:

VA =

R

1+r R

1 + r

Logo, quanto menor a taxa de juros ( r ), maior a cotação de um

título

no

mercado

secundário,

facilitando

a colocação

de

novos

papéis.

Por

isso,

em

épocas

de

taxas

de

juros

declinantes,

os

mercados

se

mostram

favoráveis

a novos

lançamentos,

pela

possibilidade

de

os

investidores

auferirem

ganhos

de

capital

em

suas

aplicações.

Assim,

tendo-se

em

mente

a relação

básica

acima

apontada,

chega-se

às espécies

de rendimentos

proporcionados

por

um

título:

1. Cupom

-" 2. Rendimento corrente

3. Rendimento efetivo até o vencimento ("yield to maturity")

O cupom, constante das condições originais da emissão, é a taxa de

juros

que

o investidor

receberá

anualmente

ou

semestralmente.

O rendimento corrente considera somente a relação entre as taxas de

juros

constantes

dos

cupons

e os

preços

dos

papéis.

Se

um

papel

no

valor

nominal

de

USS

1,000,00,

com prazo de 10 anos e cupom de 4 1/2%, está sendo cotado a US$ 900,00, terá uni rendimento

corrente

de USS

45/900,

ou

seja,

5%.

í l )

(D

.13.

O rendimento efetivo de um tftulo ("yield to maturity") é a taxa de

desconto que iguala os valores a receber no futuro, tanto dos cupons como do principal, ao seu atual

preço de mercado. Se for pagamento de cupom anua! (caso europeu), ou semestral (caso america

no), é resultado dos seguintes cálculos:

Considerando-se P como preço de mercado atual, C como paga

mento dos cupons e principal, r como rendimento, temos, para n anos:

1. Pagamento anual:

(1

+ r)

(1 + r)2

(1+r)n

2. Pagamento semestral ( m = 2 ):

Cn

p _

(1 + r/m)

(1+r/m)2

(1+r/m)mn

A relação inversa entre taxas de juros e preços dos títulos recai mais

intensamente sobre os papéis de longo prazo. Dada uma variação idêntica nas taxas de juros, as alte

rações nos preços dos títulos serão maiores quando:

1. Maior for o prazo para o resgate;

2. Menor for o cupom;

Os quadros

abaixo

mostram

estas

variações:

( ' )

(D

RENDIMENTOS DOS TÍTULOS

AUMENTO DO RENDIMENTO DE 7.11% PARA 9.48%

Cupom

(%)

8 7 i6'

5 4 3 2 1Queda no preço

Títulos 20 anos

-20.64 -21.14 -21.76 -22.54 -23.58 -25.00 -27.07 -30.40

Queda no preço

Títulos 30 anos

-23.09 -23.50 -24.03 -24.73 -25.72 -27.20 -29.69 -34.61

QUEDA DO RENDIMENTO DE 9.48% PARA 7.11%

Cupom

(%)

8 7 6 5 . 4 3 2 1Aumento no preço

Títulos 20 anos

26.01 26.80 27.81 29.10 30.85 33.33 37.13 43.67

Aumento no preço

Títulos 30 anos

.15.

Ocorrendo, contudo, uma modificação nos preços dos títulos, os

rendimentos dos de curto prazo apresentam variações maiores de que os de longo prazo. Matemati

camente, esta menor variação dos rendimentos dos títulos de longo prazo resulta da menor impor

tância da parcela dos prêmios ou descontos, que são os mais voláteis, no cálculo de seus valores

atuais,

em

benefício

do

maior

peso

do cupom,

que

uma

componente

estável.

( * ) Embora

ciclica

mente os rendimentos de longo prazo tenham variado menos do que os de curto prazo, fenômeno

inverso pode ocorrer esporadicamente, de acordo com o patamar dos cupons dos mesmos.

O gráfico seguinte demonstra claramente a relação acima, entre

pre-ços

de títulos

de longo

prazo

e variações

de taxas

de juros.')

GRÁFICO

2

PREÇOS

DOS

TÍTULOS

E TAXAS

DE

JUROS

o

o

o

o

o

cv

4>

100

5%

5 1/2%

6%

Prazo Restante

(O

Lcibowitz, Martin - "Insidc Tlio Yield Book", P. Hall, 1977, p;íg. 46.

(2)

A curva de rendimento dos títulos, que é a relação entre seus valores

atuais

em

dado

momento

e seus

prazos

respectivos,

considerando

os

outros

fatores

(como

o risco)

constantes, pode ter vários formatos, dependendo das expectativas para as taxas de juros de longo

prazo. Coloca-se no eixo horizontal os prazos que ainda restam para os títulos e no vertical os seus

respectivos rendimentos. Embora sua forma usual seja de positivamente inclinada, ela assume várias

feições de acordo com a estrutura das taxas de juros.

CURVAS DE RENDIMENTOS

te

Prazo restante

E

o

c

o

a.

Prazo restante

Prazo restante

E

C

O)

.17.

Geralmente,

os

títulos

de

curto

prazo,

isto

é, as

fases

iniciais

das cur

vas de rendimento, são mais voláteis às alterações nas taxas de juros, como aconteceu na ocasião do

último

lançamento

brasileiro

nos

EUA.

Naquela

época

(julho

de

1977),

poucos

dias

após

a fixação

de preços para a emissão brasileira, no valor de US$ 85 milhões, prazo 5 anos, foi liberada informa

ção

no

mercado

de

que

a oferta

monetária

para

aquele

mês

teria

superado

a meta

desejada

pelo

Federal

Reserve

Bank.

Consequentemente,

os

preços

dos

títulos

caíram,

devido

às

expectativas

de

elevação

das

taxas

de

juros

para

as

próximas

semanas,

como

decorrência

do

possível

endurecimento

da

política

monetária

americana.

Contudo,

somente

os

rendimentos

dos

títulos

de

curto

prazo

sofreram

alterações,

pois

os

de

longo

prazo,

também

pela

apresentação

de

dados

que

mostravam

a

desaceleração da economia americana, permaneceram estáveis.

B)

Fundos

de

Resgate

A finalidade

do

Fundo

de

Resgate

reside

na

diminuição

da

vida

mé

dia

das

colocações

de

títulos,

tendo

em

conta

seus

longos

prazos.

Também,

o exercício

da

faculdade

de resgate a partir de certa data mantém os preços dos títulos em níveis próximos do par, facilitan

do

a entrada

de novos

lançamentos.

Por

outro

lado,

a opção

dada

ao

mutuário

de

comprar

títulos

no mercado secundário e colocá-los no Fundo de Resgate, para satisfazer as amortizações, minimiza

os

custos

dos

lançamentos,

se

os

papéis

forem

comprados

a preços

abaixo

de

seu

valor

de

emissão.

Há,

basicamente,

duas

modalidades

de

Fundo

de

Resgate:

1. "Sinking Fund"

2. Fundo de Compra

O "Sinking Fund", de utilização mais comum nos mercados

dos títulos a serem amortizados ao par, ou satisfação dos pagamentos correspondentes pela utiliza

ção dos papéis acumulados no fundo através de compras no mercado secundário. A partir da data de

sua utilização, as cotações dos títulos nos mercados secundários melhoram em função dos resgates

efetuados, facilitando a entrada de novas emissões. Além disso, ao reduzir a vida média de um lan

çamento, o "Sinking Fund" reduz simultaneamente o risco envolvido na aquisição dos papéis cor

respondentes, assegurando seu resgate parcial antes do vencimento. Este efeito pode tornar aceitá

veis para os investidores emitentes novos no mercado ou aqueles que não sejam considerados de

primeira linha. Por outro lado, o funcionamento de um "Sinking Fund" pode ser desvantajoso para

o investidor que tiver adquirido seus papéis por um preço acima do par e os veja resgatados ao par,

m

em virtude de sorteio, incorrendo, assim, em perda de capital.

O Fundo de Compra, constituído mediante aquisição de títulos no

mercado secundário, somente é acionado quando, na época das amortizações, os títulos estiverem

cotados a preço abaixo de seu valor de emissão. A sua vantagem em relação ao "Sinking Fund" resi

de na inexistência de sorteios, o que, caso não haja disponibilidade de títulos no mercado secundá

rio para aquisição do montante previsto anualmente, se reflete no aumento da vida média dos títu

los, pelo acúmulo da diferença não adquirida geralmente no último ano de vida da emissão. Sua

ocorrência é mais freqüente nos mercados su íço e árabe.

C) Fundo de Sustentação

O Fundo de Sustentação é acionado geralmente no período inicial da

colocação dos títulos. Estipula um percentual de até 5% da emissão como podendo ser retirado,

para evitar quedas nos preços dos papéis em queslão. Esto prática intervencionista no mercado ó

... .:;<::.

"..

JU...

19.

que o próprio emitente intervenha no mercado, através de qualquer "dealer", para evitar quedas no

preço de seu papel, ou realizar operações de compra e venda do mesmo, com finalidade lucrativa.

Geralmente, estipula-se que estas intervenções somente sejam realizadas quando a queda do título

em questão no mercado seja um caso isolado e não uma tendência geral de todos os papéis do mer

cado. Sua finalidade básica é corrigir qualquer tendência assimétrica dos papéis sob intervenção em

relação ao comportamento global do mercado. Sua exisiência é praticamente comum a todos os

mercados.

1.3- Colocação de Títulos nos Mercados Domésticos e de Euro-Moedas

Algumas emissões são colocadas basicamente no euro-mercado, como

os lançamentos efetuados em euro-yen; no caso de lançamentos em outras moedas, como os deno

minados em marco alemão, é difícil precisar a colocação final entre os mercados doméstico e exter

no. As emissões em yen são registradas na Bolsa de Valores de Tóquio, enquanto as em euro-yen são

cotadas na Bolsa de Luxemburgo. O investidor japonês, em razão destas peculiaridades de registro

nas Bolsas e das restrições ao uso internacional do yen, somente se interessa pelas emissões em sua

moeda colocadas domesticamente. Por sua vez, as omissões em marcos ou euro-marcos alemães,

qualquer que seja sua colocação final, são registradas em Bolsas de Valores na Alemanha, principal

mente em Frankfurt. Não há diferenciações institucionais entre as emissões em marcos e euro-mar

cos, tendo os investidores alemães acesso, às duas. Como geralmente é o mutuário estrangeiro que

realiza emissões em curo-morcos, sua vantagem repousa na ausência de imposto de renda na fonte

para os investidores alemííes que adquirirem os títulos correspondentes.

qual-quer moeda terem o mesmo risco cambial, suas taxas de retorno variam de acordo com a localização

dentro ou fora do pais. Assim, as taxas que recaem sobre depósitos com condições idênticas em

marcos ou euro-marcos diferem não somente pelos custos de transação, mas também por sua locali

zação doméstica ou externa. Esta discrepância de taxas é explicada pela existência de controles ou

pela expectativa de sua introdução sobre os movimentos de capitais. O impedimento das operações

de arbitragem pela imposição de controles gera taxas de retorno diferentes para o mesmo ativo

numa mesma moeda, embora as taxas que recaem sobre a euro-moeda, por seu maior risco cambial,

. tendam a ser superiores às que prevalecem no mercado internacional. Em outros termos, quando há

restrições

à saída

de

capitais,

a taxa

de

juros

que

recai

sobre

um

ativo

denominado

em

euro-moeda

é

_ superior

à doméstica,

ocorrendo

o contrário

quando

há

empecilhos

à entrada.

Assim,

geralmente,

os

títulos

emitidos

em

euro-marcos

desfrutam

de

menores

taxas

do

que

os lançados

em

marcos,

devido

às restrições impostas, quase sempre, à entrada de capitais na Alemanha.

O Quadro a seguir mostra as constantes diferenças entre as duas taxas

nos

vários

mercados,

podendo-se

observar

que,

em

tempo

de

paridades

fixas,

estas

diferenças

eram

. mais

acentuadas,

sendo

mais

voláteis

para

as

moedas

consideradas

mais

fortes.

Note-se

que,

no

caso

do

marco

alemão,

estes

movimentos

erráticos

podem

ser

explicados

pelas

freqüentes

imposições

e

retiradas

de

controles

sobre

os

fluxos

de

capitais,

fazendo

com

que,

num

contexto

de

taxas

de

câm

bio

fixas,

os

ajustamentos

monetários

recaiam

mais

intensamente

sobre

as

taxas

de

euro-marco.

De

modo geral, em épocas de expectativa de valorização da moeda alemã, as taxas de juros que recaem

sobre

o euro-marco

são

inferiores

às

que

incidem

sobre

o marco

alemão,

pelas

restrições

impostas

à

.entrada de capitais na Alemanha, como foi dito anteriormente.

AliJs, a existência do controles sobre a saída de capitais até 1974

.21 .

DIFERENÇAS ENTRE AS TAXAS DE JUROS DOMÉSTICAS

j EASEURO-TAXAS(90DIAS)

MOEDA 1969 1970 1971 1972 1973 1974 1975 1976

Dólar Americano -3,14 -2,25 -2,37 -1,45 -2,35 -3,03 -1,26 -0,62

Marco Alemão -1,64 -2,05 -0,44 0,26 0,79 -1,65 -0,24 -0,52

Florim -3,17 -1,55 0,58 -0,08 -1,45 0,27 0,37

Libra -5,75 -2,06 -1,49 -1,42 -3,29 -4,41 -1,24 -0,97

FONTE: Aliber, Robert "Exchange Risk and Corporate International Finance", Macmillan

PRIME, até aquela época, com a última sendo constantemente inferior à primeira. A captação de

recursos via títulos por mutuários estrangeiros nos EUA até 1974, com exceção de organismos in

ternacionais, do Canadá e de alguns países em desenvolvimento, era praticamente proibitiva, pela

existência daquele tributo, que penalizava os emitentes não residentes, encarecendo substancialmen

te a tomada de recursos. Assim, diante das restrições impostas, à época, à saída de capital dos EUA,

o mercado de euro-títulos experimentou expressivo desenvolvimento. A partir da abolição destes

entraves, pensou-se que o euro-mercado poderia vir a perder seu ímpeto de crescimento, preocupa

ção que se mostrou infundada posteriormente. As taxas vigorantes no mercado de euro-dólar

cos-tumam ser superiores àquelas incidentes sobre os títulos denominados em dólares lançados no

mer-cado de capitais norte-americano. A razão para a existência desta diferença reside no fato de o dólar

apresentar riscos cambiais para os investidores do euro-mercado, diferentemente do que ele repre

senta para os aplicadores americanos, que investem em seu próprio numerário. O que caracteriza o

mercado de títulos em euro-dólar é a ausência de entraves institucionais para seu funcionamento. A

entrada no mercado primário é muito mais rápida do que a permitida pela "Securities Exchange

Commission" dos EUA, não recaindo nenhuma restrição sobre a livre movimentação de papéis no

mercado secundário. Devido ao maior predomínio de investidores institucionais no mercado de

capitais americano, os prazos dos títulos colocados domesticamente costumam ser superiores aos

que recaem no euro-mercado. As comissões que incidem sobre as operações realizadas em euro-dólar

são bem mais elevadas do que aquelas que recaem sobre as emissões domésticas em dólares, graças

ao maior controle exercido sobre as últimas pela "Securities Exchange Commission". Embora as

emissões denominadas em euro-dólar não possam ser colocadas primariamente nos EUA, o mesmo

não se aplico àquelas lançadiis no mercado doméstico, que podem ser adquiridas inicialmente por

.23.

americano

foi

colocada

no

mercado

de

euro-dólar,

em

razão

de

sua

maior

internacionalização.

Indi

cadores

cambiais

são

mais

importantes

para

a escolha

do

momento

ideal

de

realização

de

lançamen

tos

no

euro-mercado

do

que

a estrutura

das

taxas

de

juros,

que

tem

maior

peso

quando

de

coloca

ções nos mercados domésticos.

Além do dólar, a outra moeda em que há bastante distinção entre o

euro-mercado e o doméstico é o yen. Em relação à moeda japonesa, ainda há a agravante de que as

operações

realizadas

em

euro-yen

também

têm

que

ser

aprovadas

por

suas

Autoridades

Monetárias.

O número

das

operações

em

euro-yen,

devido

ao

estrito

controle

do

Ministério

da

Fazenda

japonês,

é bastante

limitado,

não

comportando,

geralmente,

mais

de

4 emissões

por

ano.

Em

épocas

de

difi

culdade

com

o balanço

de pagamentos,

com

ocorrência

de

deficits

em

conta

corrente

e depreciação

do yen nos mercados cambiais, as Autoridades Monetárias japonesas constumam incentivar emissões

em euro-yen, em detrimento das denominadas em yen, já que as primeiras não provocam saída de

capital.

Investidores

não

residentes

podem

adquirir

títulos

em

yens,

não

se

permitindo

aos

investi

dores japoneses, contudo, investir em papéis denominados em euro-yen. De acordo com o compor

tamento

da

moeda

japonesa

nos

mercados

cambiais,

como

reflexo

da

imposição

(ou

não)

de

restri

ções à movimentação de capitais, as taxas que recaem sobre os títulos denominados em euro-yen

costumam

ser

superiores

ou

inferiores

àquelas

que

incidem

sobre

o yen,

nos

casos,

respectivamente,

de restrições à saída ou entrada de moeda. Em geral, as taxas são inferiores e os prazos menores para.

as operações realizadas em euro-yen. Devido aos controles exercidos pelas Autoridades Monetárias

japonesas, somente podem freqüentar o mercado de euro-yen mutuários que tenham emitido títulos

no mercado doméstico e sejam conhecidos internacionalmente.

Depois do curo-dólar, a mais importante euro-moeda é o euro-marco