!

" !

#!

"$

%&'( )*+, -,'+

Conteúdo

1. Administração da construção

1.1 Introdução: contexto

1.2 Indústria da construção: importância e gargalos 1.3 O gerenciamento no Brasil

1.4 Administração

1.5 Modelos de liderança 1.6 Empreendimentos 1.7 Empresas/Organizações

2. O orçamento

2.1 Definições e visões do orçamento 2.2 Finalidade dos orçamentos

2.3 Exemplo de fases do processo construtivo que devem ser orçadas 2.4 O orçamento produto

2.5 O projeto

2.6 Documentos de projeto

2.7 Memorial descritivo, especificações técnicas e cadernos de encargos 2.8 O Plano de contas ou discriminação orçamentária

2.9 Levantamento de quantitativos

2.10 Estimativas: levantamentos na inexistência de projetos completos3

2.11 Preço, custos e lucro 2.12 Classificação dos custos

2.13 Composição de preços e custos 2.14 Encargos sociais

2.15 BDI

2.16 Apresentação do orçamento: orçamento sintético e analítico3

2.17 Metodologia para a realização de orçamentos - resumo 3

2.18 CUB - Custo Unitário Básico2

2.19 Curva ABC

3. Contratos, gerenciamento e licitações

3.1 Contratos

3.2 Formas básicas de gerenciamento 3.3 Licitações

4. Abertura de empresas e aprovação de projetos

5. Recursos humanos, processos de trabalho, produtividade e competitividade

5.1 Configuração atual

5.2 Iniciativas de mudança: investindo em melhorias 5.3 Tendências em estratégia

Referências e bibliografia Anexos

I- Material para exercícios

Apostila elaborada pela professora Cristine Mutti para a disciplina ECV 5307.

Nota: Esta apostila contém trechos da apostila elaborada pelos professores Ávila e Jungles

para a disciplina ECV 5307 até 1997 (referenciado nos títulos das seções com o número “1”

1. Administração da construção

1.1 Introdução: contexto

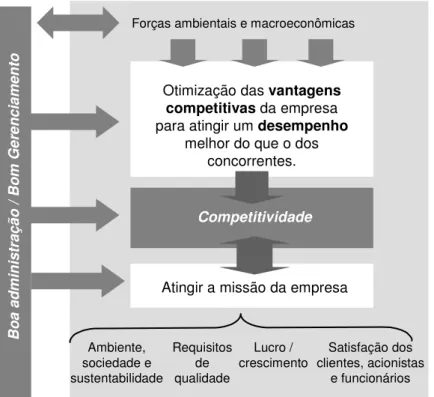

O ambiente empresarial da construção está a cada dia sujeito a maior competição. Empresas precisam lucrar mais, algumas lutam mesmo apenas para assegurar sua sobrevivência. Neste ambiente, é importante que uma empresa seja competitiva, isto é, que ela faça o melhor uso de seus recursos através de uma boa administração, atingindo a missão da empresa. Esta missão é basicamente relacionada ao lucro, mas vem assumindo a cada dia maior importância no que diz respeito ‘a consciência ambiental, qualidade, e satisfação dos envolvidos no processo (figura 1).

Competitividade

Otimização das vantagens competitivasda empresa para atingir um desempenho

melhor do que o dos concorrentes.

Forças ambientais e macroeconômicas

Atingir a missão da empresa

Lucro / crescimento Ambiente, sociedade e sustentabilidade Satisfação dos clientes, acionistas e funcionários Requisitos de qualidade B o a ad m in is tr aç ão / B o m G er en ci am en to

Figura 1: Contexto de uma empresa para ser competitiva. Fonte: Adaptada de Mutti 2004.

O objetivo desta secção é mostrar a importância da administração para a atuação profissional do engenheiro. Em função da importância da indústria da construção para o país, o engenheiro civil tem função fundamental para o crescimento do país.

Resumindo: ele precisa saber administrar a construção. Uma boa administração pode ser decisiva no sucesso de uma empresa, ou de qualquer instituição.

Muitos são os aspectos importantes a serem considerados para uma boa administração, mas boa parte vem do nível de conhecimento, empenho, criatividade e ética do profissional.

1.2 Indústria da construção: importância e gargalos

A indústria da construção é muito importante para a economia brasileira, representando (cadeia do Construbusiness) 8 % do PIB (Construbusiness, 2010). Desempenha também uma função social, por ser grande geradora de empregos. Para cada R$ 1 milhão produzido na construção, 70 pessoas são empregadas. O pessoal ocupado na cadeia da construção atingiu 11,3 milhões em 2010, representando 14% do total de ocupados na economia. A construção é o 4º maior gerador de empregos do país. Entre 2005 e 2010 houve crescimento de 101% de trabalhadores formais na cadeia da construção (frente a 24% do total). A construção remunera seus trabalhadores 11,7% mais que os outros setores da economia (Construbusiness, 2010). Também é importante por ter o potencial para resolver o déficit habitacional do país. A importância da indústria também está conectada com o seu potencial para resolver gargalos de infra-estrutura (necessidade de construção e manutenção da infra-estrutura no país: estradas, portos, aeroportos, saneamento, energia).

A cadeia do Construbusiness é formada por:

(Construbusiness 2010) Construção: 65,4%

Indústria de materiais: 15,6% Comércio de materiais: 7,1% Serviços: 6,2%

Máquinas e equipamentos: 2,2% Outros fornecedores: 3,6%

(Construbusiness 2015) Construtoras: 51,1% Indústria de materiais: 13 % Comércio de materiais: 12,12% Serviços: 12,12%

Máquinas e equipamentos: 1,5% Construção informal: 9,9%

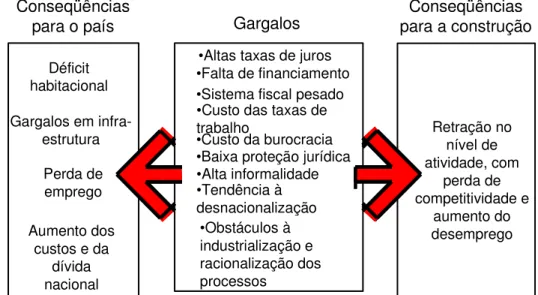

De acordo com um estudo realizado pelo Comitê do Construbusiness (1999), muitos gargalos limitam a contribuição da indústria da construção para o desenvolvimento sustentável do país, e, em particular para a criação de empregos. A figura 2 mostra os gargalos, e suas conseqüências para a própria indústria e para o país.

Déficit habitacional

Gargalos em infra-estrutura

Perda de emprego

Aumento dos custos e da

dívida nacional Retração no nível de atividade, com perda de competitividade e aumento do desemprego •Altas taxas de juros

•Falta de financiamento •Sistema fiscal pesado •Custo das taxas de trabalho

•Custo da burocracia •Baixa proteção jurídica •Alta informalidade •Tendência à desnacionalização •Obstáculos à industrialização e racionalização dos processos Conseqüências

para o país Gargalos

Conseqüências para a construção

1.3 O gerenciamento no Brasil

Um aspecto-chave do gerenciamento no Brasil (que é conseqüência do cenário instável do país) é que os gestores estão acostumados a adaptarem-se rapidamente às mudanças.

Criatividade é outra característica do gerenciamento no Brasil. Coutinho e Ferraz (1993) apoiam esta visão. Para eles “criatividade é uma característica-chave do gerenciamento no Brasil, a qual pode trazer grande vantagem para as empresas brasileiras. Dois são os fatores a considerar quanto à criatividade: a adaptabilidade a novas condições, e a inovação causada pelas restrições do ambiente industrial. Gestores estão cientes da necessidade de atualização tecnológica. Eles investem o que podem. Ainda assim, a adoção de novas tecnologias fica limitada à disponibilidade de recursos.

Coutinho e Ferraz (1993) descreveram, sinteticamente, as dimensões/características da gestão no Brasil, conforme apresentado abaixo.

Estratégia: Baixa inovação de produtos, pequena busca de outros mercados externos, pouca orientação para o cliente; ensaios de terceirização e programas cooperativos entre empresas.

Estrutura Organizacional: Hierárquica, funcional, já se descentralizando timidamente; ênfase recente na redução de níveis hierárquicos, mas ainda bastante voltada para o desempenho com foco nas atividades internas.

Sistemas Administrativos: Sistemas de planejamento e controle ainda tradicionais, poucos sistemas considerados estratégicos e mais relacionados diretamente com os resultados dos negócios; baixo nível de integração entre os sistemas. O volume de treinamento dos recursos humanos e a informática não estão recebendo a alocação de recursos necessária e suficiente para que se possa criar uma massa crítica maior e condições operacionais de romper com os atuais padrões do sistema de gestão, esforço na implantação dos sistemas de qualidade, necessitando uma maior massa crítica. Liderança: Paternalista, arraigada a valores culturais tradicionais, iniciando um

movimento de relacionamento mais adulto com os subordinados, transferindo um pouco de poder para grupos ou comitês.

Processo Decisório: Ainda centrado em poucas pessoas, mas com tendência no sentido de uma gestão com maior envolvimento, internamente, das pessoas.

Cultura Organizacional: Bastante fundamentada em um excesso de normas e regulamentos; baixa capacidade de assumir riscos; imprime muito a postura de

espectador, pela grande dependência de um poder centralizado; alto grau de criatividade e de adaptabilidade, orientado para resolver situações regulamentadas.

Este estudo foi conduzido há duas décadas, sendo que alguns dos aspectos destacados vêm sofrendo alterações. Novas características tendem à descentralização e à busca de estratégias para obter maiores fatias de mercado, maior investimento em treinamento de RH, em

1.4 Administração

1.4.1 Definições e classificação1

Gerenciar/administrar significa definir metas, prover recursos (materiais, humanos e financeiros) e cobrar resultados. Gerenciar um projeto pode ser definido como:

“...a arte de dirigir e coordenar recursos humanos, materiais e financeiros, durante a vida do projeto, usando técnicas de administração, visando atingir objetivos pré definidos quanto a tempo, custo, qualidade e segurança, necessários á satisfação do cliente” (Ávila e Jungles) 1.

Administrar, para diferentes autores significa1:

Henry Fayol: Planejar Organizar Comandar Coordenar Controlar

Gulik:

Planejar Organizar Recrutar Dirigir Coordenar Informar Orçar

Peter Drucker:

Fixar objetivos Organizar

Motivar e comunicar Avaliar

Desenvolver pessoas

A administração pode ser classificada nos seguintes ramos1: Administração de pessoal

Administração de patrimônio Administração documental Relações públicas

Relações humanas

Administração orçamentária Organização e métodos

Para uma boa administração, para que o engenheiro possa gerenciar bem um

empreendimento, é importante que ele possa entender o funcionamento do processo de construção como um todo, bem como o interelacionamento entre as partes e os envolvidos no processo.

1.4.2 Princípios de administração1

a) Princípios da administração introduzida por Taylor (administração científica) 1ª fase:

Racionalização de tarefas, eliminando movimentos inúteis;

Explorar melhor as aptidões dos indivíduos, ou seja, selecioná-lo mais cientificamente, de acordo com sua capacidade;

Distribuição uniforme do trabalho;

Remuneração móvel, segundo o nível de produção de cada indivíduo. 2ª fase:

O administrador deveria desenvolver um método científico para cada elemento do trabalho de um homem;

Deveria haver uma igual divisão de tarefas e responsabilidade entre o administrador e o operário.

b) Princípios de organização: teoria clássica (Fayol) Divisão do trabalho; autoridade e responsabilidade; Disciplina;

Unidade de comando; Unidade de direção;

Subordinação do interesse individual para com o interesse geral; Remuneração do pessoal;

Centralização;

Princípio de hierarquia; Ordem;

Princípio da equidade; Princípio da iniciativa.

1.5 Modelos de liderança

Liderança existe quando alguém (o líder) exerce influência sobre outros (os seguidores ) em seu grupo ou organização. Sua influência pode ter longo alcance ou enfocar pequenos grupos, mas nas organizações formais, ênfase é dada para influência sobre: valores, direções nas quais futuros empreendimentos são guiados e a maneira na qual as tarefas do dia-a-dia são

cumpridas (Dawson 1996).

Visões de liderança: como você identifica um líder bem-sucedido? Funções: o que o líder faz

Maneiras: o que o líder é Estilo: como o líder atua

Encaixe: como o líder se encaixa na situação

1.5.1 Liderança situacional

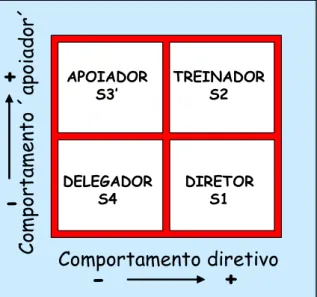

Um líder situacional é aquele que é capaz de adotar diferentes estilos de liderança, dependendo da situação (Fonte: http://www.chimaeraconsulting.com/sitleader.htm, baseado em Blanchard e Hersey).

Um modelo criado por Ken Blanchard (guru do gerenciamento) e Paul Hersey, no final dos anos 60, permite analisar a situação e então adotar o estilo mais apropriado (figura 9).

Este modelo funciona para a maioria das organizações e a maioria das pessoas (só não se aplica às pessoas já em posição gerencial – é aplicado pelo lider, não para o lider).

Diretor: líder define papéis e tarefas do seguidor, e supervisa de perto. Decisões são tomadas pelo líder e anunciadas. Comunicação é mão única.

Treinador: líder define papéis e tarefas, mas busca idéias e sugestões do seguidor. Decisões ainda são do líder, mas a comunicação é mais mão dupla.

Delegador: O líder ainda se envolve nas decisões e solução de problemas, mas o controle é com o seguidor. Este decide quando e como o líder vai estar envolvido.

0

9

0

:

0

:

0

9

0

:

0

:

Figura 9: Comportamentos e estilos de liderança.

Líderes eficientes são versáteis. Não existe um estilo certo, mas existe o estilo que mais combina com cada um.

Nível de desenvolvimento: o estilo de liderança depende das pessoas sendo lideradas – o seguidor. No modelo Blanchard e Hersey, o estilo de liderança é regido pela competência e compromisso do seguidor:

D4 (corresponde ao estilo S4, e assim sucessivamente): alta competência /alto compromisso: experiente no trabalho e confortável com sua habilidade. Pode até ser mais hábil do que o líder. D3: alta competência / compromisso variável: experiente e capaz, mas com pouca auto-confiança para fazer sozinho, ou motivação para fazer bem feito e rápido.

D2: Alguma competência / baixo compromisso: pode ter alguma habilidade importante, mas não consegue fazer o trabalho sem ajuda. A tarefa ou a situação podem ser novas para ele.

D1: Baixa competência, pouco compromisso. Geralmente não têm as habilidades específicas, e não tem auto-confiança ou motivação para encarar o trabalho.

O estilo de liderança deve corresponder ao nível de desenvolvimento – e é o líder quem tem que se adaptar.

1.5.2 Dawson / Handy

Lideres orientados para tarefas Líderes orientados para pessoas ´O melhor estilo´ (best-fit approach)

Requer que as preferências do líder, subordinados, e a tarefa sejam alocados numa escala de rígido a flexível. Para um desempenho efetivo, tudo deve ficar no mesmo ponto na escala. a) Fatores a avaliar:

A relação com seu grupo; As normas da organização; A estrutura e tecnologia;

A variedade de tarefas; a variedade de subordinados. b) Escala:

Rígido Flexível _______________________

Figura 10: escala para o best-fit.

1.6 Empreendimentos 1.6.1 Fatores de sucesso 1

Os principais fatores que definem o sucesso de um empreendimento são comentados abaixo. Não havendo o cumprimento do abaixo estabelecido, é muito pouco provável que um empreendimento alcance o sucesso planejado. Para tanto, todo o cuidado, atenção e preparo profissional devem ser metas pessoais de comportamento pessoal do engenheiro.

Dimensionamento do empreendimento bem definido, neste caso considerando uma correta análise de viabilidade, onde é estudado o adequado tamanho e a inserção do empreendimento na região desejada, frente às exigências de mercado;

Projetos bem detalhados, com a devida consideração de suas interfaces;

Gerenciamento e supervisão na linha de frente constante e competente, com controle efetivo tanto da força de construção, como de fornecimento e aplicação de materiais e equipamentos;

Bom relacionamento interpessoal entre os atores e com os clientes, favorecendo um bom processo de comunicação;

Rápida resposta a mudanças exigidas, não só por força de projeto ou especificação, mas também para atendimento ao mercado;

Gerenciamento global do projeto, sem perder de vista o fim a que se destina, executando-o ao tempo, custo e qualidade estabelecida pelos empreendedores.

1.6.2 Ciclo de vida 2

Demanda de mercado ou necessidades percebidas Planejamento conceitual ou estudo de viabilidade Projeto e engenharia Obtenção de recursos e construção Início da ocupação Operação e manutenção Desmonte ou demolição

Definição dos objetivos e escopo do projeto

Plano conceitual ou projeto preliminar

Planejamento e especificações da construção

Complementação da construção

Aprovação da obra

Término da vida útil

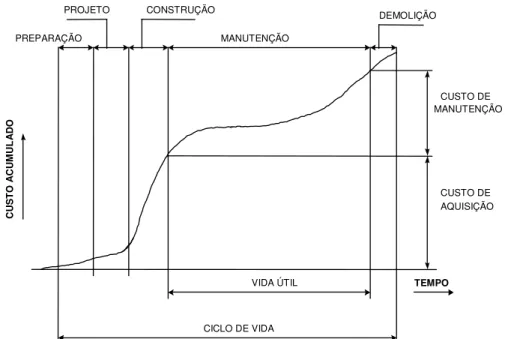

Figura 3: O ciclo de vida de um empreendimento. Fonte: Librelotto.

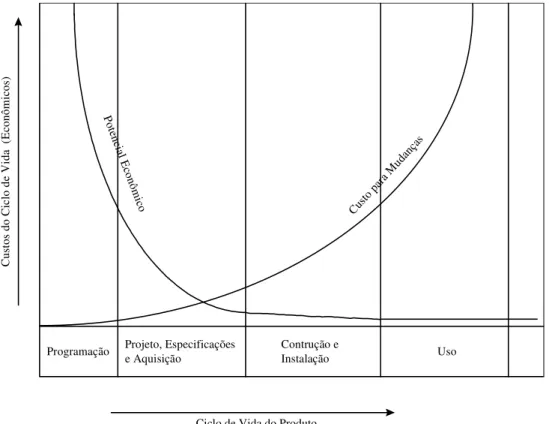

Comportamento dos custos durante o ciclo de vida do produto2

Na figura 4 pode-se visualizar os custos referentes às fases de anteprojeto, projeto, construção, manutenção e demolição relacionados a um produto.

VIDA ÚTIL

CICLO DE VIDA

C U S T O A C U M U L A D O TEMPO PREPARAÇÃO PROJETO CONSTRUÇÃO MANUTENÇÃO DEMOLIÇÃO CUSTO DE MANUTENÇÃO CUSTO DE AQUISIÇÃO

Embora a figura 4 não tenha sido elaborada especificamente para a construção, o comportamento dos custos é semelhante para qualquer produto. Percebe-se que existe uma grande incidência de custos nas fases de manutenção e demolição. Na habitação, estes custos também ocorrem, e somente poderão ser reduzidos se, durante a elaboração do projeto, forem previstos o uso de materiais recicláveis e de fácil desmonte, na etapa de demolição; e, materiais facilmente substituíveis (com baixo custo), para a manutenção. O hábito de fazer manutenção preventiva pode levar a um aumento da durabilidade da edificação, proporcionando maior retorno ao investimento.

Na figura 5, observa-se o custo para a mudança e o potencial econômico. No anteprojeto, ou projeto conceitual, são poucos os custos para alteração do projeto já que na fase da concepção há um grande grau de liberdade para que ocorram estas mudanças. Na construção, instalação e uso, não se pode dizer o mesmo, onde as mudanças geram custos elevados. Quanto ao potencial econômico, este é maior nas etapas iniciais do processo, quando existem muitas alternativas a serem avaliadas, verificando-se qual a mais satisfatória com custos compensatórios. No decorrer do processo este potencial decai acentuadamente, devido as limitações impostas pelas partes já efetuadas.

C u st o s d o C ic lo d e V id a ( E co n ô m ic o s)

Ciclo de Vida do Produto Programação Projeto, Especificações

e Aquisição Contrução e Instalação Uso P oten cia l E co nôm ico Cus to p

ara Mud

ança s

Figura 5: Habilidade para Influenciar Custos ao Longo do Tempo ( R. W. Sievert Jr. “A Review of Value Engineering as an Effective System for Planning Building Projects,” ibidem). Fonte: (Librelotto).

Discussão1

exigência do cliente com o desempenho do produto e da consciência dos cidadãos frente aos seus direitos1.

Assim, recomenda-se ao engenheiro quando especificar e projetar, ter em vista a manutenção e a operação de seu produto. Uma obra prevista para oferecer baixo custo de operação e manutenção terá vantagem competitiva quanto a produtos concorrentes, situação esta possível de ser explorada já na fase de vendas1.

A qualidade de uma obra é definida na fase de projeto quando se realiza as especificações, sem falar na de construção, que deve ter um bom planejamento, fiscalização, acompanhamento de suprimento e testes de pré-operação. Projeto bem especificado pode ser bem fiscalizado, pois a qualidade do produto final e a conseqüente avaliação de custos é definida nas respectivas especificações1.

O engenheiro deve estar consciente de que em cada fase ou etapa de um empreendimento, as atividades requerem técnicas gerenciais especificas, exigindo do engenheiro capacidade de as identificar e utilizar a metodologia de que dispõe de forma adequada1.

1.7 Empresas/Organizações

1.7.1 Objetivos de uma Empresa1

Empresas têm como características: Serem orientadas para o lucro; Correrem riscos;

Serem dirigidas por uma filosofia de negócios;

Serem geralmente avaliadas sob o ponto de vista contábil.

A empresa, sendo um sistema aberto, é um conjunto de elementos que são as partes componentes do sistema, os quais são dinamicamente relacionados, desenvolvendo uma atividade ou função, para atingi um ou mais objetivos.

Os objetivos naturais de uma empresa são:

Proporcionar satisfação das necessidades de bens e serviços para a sociedade; Proporcionar emprego produtivo para todos os fatores de produção;

Aumentar o bem-estar da sociedade; Proporcionar um retorno justo do investimento realizado.

1.7.2 Funções de uma empresa (funções gerenciais) 1

a) Função técnica (produção)

Elabora a transformação da matéria-prima em utilidade ou serviços, realizando o objetivo principal da empresa. Caracteriza a função técnica reproduzir bens ou serviços que venham ao encontro das necessidades humanas e sociais. Esta função é também denominada de produção, e sempre dá o nome à organização.

b) Função comercial (vendas)

Estudo de mercado – relacionamento com o mercado; Compra;

Armazenamento; Cadastro;

Propaganda - marketing; Licitações

Venda; Expedição; Entrega; Cobrança.

c) Função financeira

O capital é necessário para o pagamento de salários, impostos, aquisição da matéria-prima, insumos, realização de melhorias na empresa. Atividades: tesouraria, relacionamento com o mercado financeiro.

d) Função Contabilidade

Constitui o órgão de visão da empresa. Deve revelar a qualquer momento a posição e o rumo dos negócios. Deve dar informações claras e precisas sobre a situação econômica da empresa. Uma boa contabilidade é um poderoso meio de administração.

e) Função de segurança

Sua missão é proteger as pessoas e os bens da organização contra roubo, incêndio, greves, atentados.

f) Função administrativa

Nenhuma das cinco funções precedentes tem o encargo de formular o programa geral de ação da empresa, de constituir o seu corpo social, de coordenar os esforços, os atos, o comando, o controle. As sub-funções administrativas são: o comando, a coordenação e o controle.

Da compatibilização e harmonização de todas estas funções virá o sucesso da empresa.

1.8.3 Estrutura organizacional

Organizações são grupos de pessoas unidas por alguma associação formal para atingir objetivos individuais ou de grupo (Dawson 1996).

Escola clássica: princípios que deveriam ser aplicáveis a todos os tipos de organização formal; havia a preocupação com o melhor modo de organizar; muita preocupação com a estrutura formal, e não com os trabalhadores; esta escola conta com autores como Morgan e Fayol (Stewart 1993).

Escola de relações humanas: a forma com que os empregados trabalham juntos pode afetar a forma de trabalho da organização; esta escola conta com autores como Hawthorne e Mayo (Stewart 1993).

A estrutura organizacional é simplesmente uma divisão de tarefas e algumas regras e

procedimentos para assegurar que estas tarefas se mantenham relacionadas umas às outras (Watson 1994: 215).

literatura começou a defender que uma boa estrutura deveria conter doses de planejamento em longo prazo, enriquecimento das tarefas e estruturas matriciais, entre outros fatores (Mintzberg, 1983: 2)

Mintzberg (1983: 23) definiu cinco configurações para estrutura organizacional:

Estrutura simples: baseada na supervisão direta, na qual a valorização da estratégia era o ponto chave.

Máquina burocrática: baseada na padronização de processos de trabalho, na qual a tecnoestrutura é a parte-chave.

Burocracia profissional: baseada na padronização de habilidades, na qual o núcleo de operação é a parte-chave.

Forma divisionalizada: baseada na padronização de resultados, na qual a linha-média é a parte-chave.

Adocracia: baseada no ajuste mútuo no qual a equipe-suporte (algumas vezes o núcleo operacional) é a parte-chave.

a) Formas de organizações – mecanísticas e orgânicas

Burns e Stalker (1961) sugeriram que através do projeto da estrutura da organização, empresas poderiam aumentar sua capacidade de assegurar sua posição no mercado em que atuam. Eles identificaram duas formas extremas de organizações: mecanística e orgânica.

Uma organização mecanística é caracterizada por forte especialização, formalização, padronização e hierarquia.

Uma organização orgânica é caracterizada por flexibilidade na definição das tarefas, uma hierarquia mais fraca, e maior importância dada à coordenação e comunicação entre as redes de trabalho, tanto nas relações laterais quanto entre os níveis hierárquicos.

b) Formas de organizações – relações verticais e horizontais

Há dois limites importantes entre as diferentes partes de uma organização: os níveis entre o plano vertical, e níveis entre grupos no plano horizontal (geralmente funções). As relações entre níveis relacionam-se ao controle e resistência, enquanto as relações entre funções estão

ligadas à coordenação e fragmentação. a) Relações verticais entre grupos:

Estruturas ‘altas’ são muito hierárquicas, enquanto estruturas ‘planas’ apresentam uma hierarquia menos forte.

Consultores em organizações preocupam-se com o equilíbrio entre o número de níveis da hierarquia de uma empresa e o número de subordinados a cada chefe (este número é também referido como ’alcance do controle’).

As vantagens de estruturas ‘altas’ (além da redução do número de subordinados por chefe – o que reduz a carga de trabalho do chefe) também se relacionam à política de pessoal. Isto quer dizer que há mais degraus para promoção – o que pode ser uma razão para o compromisso e lealdade dos funcionários (apesar destes níveis de promoção não precisarem ser

Muitos autores defendem estruturas planas, que tenham menos ênfase em hierarquia e autoridade formal, e mais ênfase na criação de envolvimento e compromisso dos funcionários com a organização. Na verdade, a situação ideal depende da função e objetivos da empresa (teoria das contingências). Fatores decisivos são, por exemplo, a necessidade de controle hierárquico, ou a grande freqüência de problemas inesperados (o que pede uma estrutura hierárquica), ou a necessidade de forte controle administrativo e técnico (que pedem uma estrutura mais plana). A similaridade a distância geográfica entre as atividades também é relevante na decisão sobre alcance do controle e número de níveis de uma organização. b) Relações horizontais entre grupos:

Considerando limites horizontais entre grupos, três formas básicas podem ser identificadas. Organizações onde a divisão horizontal é predominantemente em termos de diferentes funções possuem uma estrutura funcional (figura 6).

Diretor geral

Gerente de engenharia

Gerente de produção

Gerente de marketing

Supervisor de eletricidade

Supervisor de mecânica

Superintendente de fabricação

Superintendente de montagem

Gerente de vendas

Gerente de promoções

Figura 6: Exemplo típico de organizações funcionais. Fonte: Dawson (1996).

A autora Rosemary Stewart sugere que estruturas funcionais são geralmente as primeiras a se desenvolverem. Este tipo de estrutura emerge em fases iniciais, em resposta a crises surgidas nas organizações (como solução para problemas do tipo: Estamos crescendo muito? Queremos diretrizes? Há muitos incêndios para apagar aqui!!! Temos que ter uma forma de definir

prioridades!!, etc.). Uma estrutura funcional possui sistemas claros, linhas de responsabilidades claras, possibilita que as pessoas façam parte de grupos especialistas e responde às

Diretor geral

Gerente do

produto A Gerente do produto B

Supervisor de

engenharia Supervisor de produção Supervisor de vendas Supervisor de engenharia Supervisor de produção Supervisor de vendas Diretor geral

Gerente do

produto A Gerente do produto B

Supervisor de

engenharia Supervisor de produção Supervisor de vendas Supervisor de engenharia Supervisor de produção Supervisor de vendas

Figura 7: Exemplo típico de organizações por produto. Fonte: Dawson (1996).

Desta forma, a mesma autora argumenta que se pode entender o desenvolvimento de uma forma de estrutura divisionalizada,na qual a tomada de decisão operacional e responsabilidade pelo lucro sejam delegadas a gerentes gerais destas divisões. Nesta estrutura, a direção está principalmente envolvida no planejamento estratégico e tomada de decisão, definição de empreendimentos e diretrizes, alocação de recursos entre divisões, controle financeiro global e desempenho organizacional. Isto permite o desenvolvimento de uma sinergia em termos de gerenciamento financeiro e política estratégica, e ainda assim preserva a autonomia

operacional. A estrutura divisionalizada é, em outras palavras, a melhor forma de conseguir o melhor das duas versões: centralizada e descentralizada.

Centralização: tomada de decisão nas mãos de poucos – alta direção, pouca autonomia; Descentralização: gerentes têm mais autonomia para tomada de decisão.

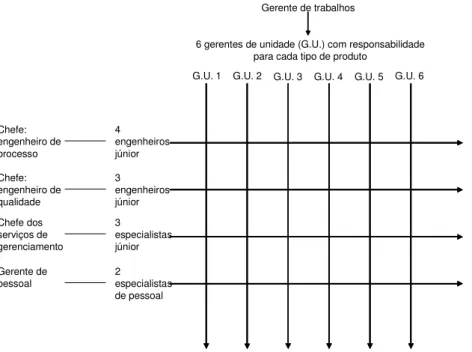

Na construção, esta forma de organização acontece em empresas grandes, sendo que cada empreendimento é um produto.

Chefe: engenheiro de processo

4 engenheiros júnior Chefe:

engenheiro de qualidade

3 engenheiros júnior Chefe dos

serviços de gerenciamento

3

especialistas júnior Gerente de

pessoal

2

especialistas de pessoal

6 gerentes de unidade (G.U.) com responsabilidade para cada tipo de produto

Gerente de trabalhos

G.U. 1 G.U. 2 G.U. 3 G.U. 4 G.U. 5 G.U. 6

Figura 8: Exemplo típico de organizações matriz. Fonte: Dawson (1996).

Implicações deste tipo de estrutura: adequada para quando ‘tempo’ é uma variável muito importante; funcionários devem responder a dois chefes (gerente especialista e o chefe da equipe de projeto), o que é desconfortável; muito tempo gasto com reuniões; estrutura custosa; estrutura altamente burocrática e formal (Dawson 1996).

c) Teoria das contingências

2. O orçamento

2.1 Definições e visões do orçamento3

Orçar é:

Quantificar insumos, mão de obra, ou equipamentos necessários à realização de uma obra ou serviço;

Quantificar os respectivos custos e o tempo de duração dos mesmos. O orçamento é um forte instrumento de planejamento e controle.

O orçamento pode ser visto sob duas óticas: Como produto

Como processo a) Orçamento processo

Quando o objetivo é definir metas empresariais em termos de custo, faturamento e desempenho. Envolve todo o corpo gerencial da empresa.

Possibilita efetuar as projeções futuras dos balancetes mensais, permitindo elaborar o balanço projetado de exercícios futuros, o que contribui para a empresa conhecer ou avaliar os lucros futuros.

b) Orçamento produto

O objetivo é definir custo e o preço de algum produto da empresa

Influencia o desempenho da empresa e vice-versa, pois a empresa funciona como um sistema, um todo.

O orçamento produto visa definir o custo e preço de bens e serviços como: Elaboração de projetos;

Elaboração de orçamentos, cadernos de encargos, especificações; Elaboração de laudos técnicos;

Serviços de fiscalização, auditoria ou assessoria técnica; Orçamento de serviços ou mão de obra;

Orçamento de construção ou empreitada;

Orçamento de canteiros de obras ou obras complementares; Etc.

2.2 Finalidade dos orçamentos (Lima)

a) Gerencial: quando em função da disponibilidade de recursos e oportunidade, embasam decisões empresariais sobre o que deve ser construído, qual a forma desejada e quando se dar a execução. Neste caso apenas interessam os valores finais.

b) Pericial: quando embasam decisões sobre pendências ou solucionam dúvidas a respeito dos custos de execução segundo técnicas e/ou métodos diferentes. Neste caso interessam, além dos valores finais, os valores intermediários das etapas de execução.

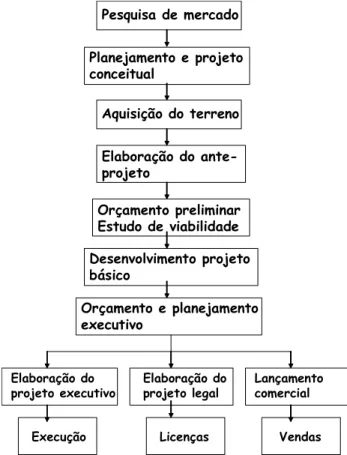

2.3 Exemplo de fases do processo construtivo que devem ser orçadas3

A figura 11 mostra exemplos das fases de um empreendimento que devem ser incluídas em um orçamento.

!" # $ % &'#$(

)#* +#% *,( -&(+ ,(

'(*' ",!#)

!" "./( $( , && *(

)#0(&#./( $( #*, -&(+ ,(

&.#% *,( -& )"%"*#& ,!$( $ 1"#0")"$#$

*1()1"% *,( -&(+ ,( 02 "'(

&.#% *,( -)#* +#% *,(

3 '!,"1(

)#0(&#./( $( -&(+ ,( 3 '!,"1(

)#0(&#./( $( -&(+ ,( ) 4#)

#*.#% *,( '(% &'"#)

3 '!./( "' *.# *$#

Figura 11: Exemplo de itens para orçamento.

2.4 O orçamento produto3

Nesta disciplina será estudado o orçamento produto.

Iniciaremos o estudo pelo levantamento de custos. Este pode seguir dois procedimentos: Por avaliação e estimativa;

Por composição de custos unitários.

As avaliações, estimativas e orçamentos diferenciam-se pelo grau de precisão, quando se compara o custo inicialmente proposto com aquele realmente incorrido.

O grau de precisão obtido pelo orçamentista é função do grau de detalhamento do projeto e das informações disponíveis.

Definições:

Avaliação: é a valoração de empreendimentos através de parâmetros genéricos.

Estimativas de custo: determinam o valor das obras a partir de projetos incompletos, cujas deficiências são complementadas com a adoção de parâmetros particulares.

A tabela 1 mostra as margens de erro de avaliações, estimativas e orçamentos, bem como os elementos técnicos que as caracterizam.

Tabela 1: Diferenças e características das avaliações, estimativas e orçamentos.

Tipo Margem de erro Elementos técnicos necessários

Avaliações De ± 30 a ± 20 % Área de construção; Padrão de acabamento;

Custo Unitário de obra semelhante; ou Custos Unitários Básicos;

Estimativas De ± 20 a ± 15 % Anteprojeto ou projeto indicativo;

Preços unitários de serviços de referência; Especificações genéricas;

Índices físicos e financeiros de obras semelhantes; Orçamento expedito De ± 15 a ± 10 % Projeto executivo;

Especificações sucintas, mas definidas;

Composições de preços de serviços genéricas; Preços de Insumos de referência;

Orçamento detalhado De ± 10 a ± 5% Projeto executivo;

Projetos complementares; Especificações precisas;

Composições de preços de serviços específicas; Preços de insumos de acordo com a escala de serviço; Orçamento analítico

De ± 5 a ± 1% Todos os elementos necessários ao orçamento detalhado mais o planejamento da obra;

Fonte: Librelotto2.

O orçamento deve ser específico para cada empreendimento. Na construção civil, cada obra apresenta riscos diferentes.

Por exemplo: dois prédios com projetos arquitetônicos idênticos, construídos em locais diferentes.

Em diferentes casos, podem ocorrer exigências que gerem orçamentos diferentes, tais como: Fundações diferentes;

Diferenças culturais de região para região (diferentes padrões de exigências);

Durabilidade das fachadas (em função do clima), exigindo revestimentos diferentes ; Necessidade de aterro, ou diferenças quanto à drenagem - orçamentos diferentes.

2.5 O projeto3

É o conjunto de informações necessárias à realização do processo de construção. Quanto melhor e fidedigno o detalhamento de projeto, maior a possibilidade de se obter um bom orçamento. Visto como processo, um projeto pode ser subdividido em três fases:

a) Concepção: nesta fase é definido o escopo do empreendimento, o tamanho da planta a ser desenvolvida e o reconhecimento das principais variáveis a influir na sua realização. b) Consolidação: nesta fase é definido o produto desejado definido no projeto básico, que

permite desenvolver o estudo de viabilidade técnico-econômico do empreendimento, bem como dar início aos projetos exigidos para aprovação nos organismos fiscalizadores.

fornecimento de equipamentos. Compreende o projeto executivo, detalhamento do projeto, projetos complementares, especificação técnica, memorial descritivo, caderno de encargos e o projeto oficial (projeto para legalização RIMA - http://www.integracao.gov.br/relatorio-de-impacto-ambiental-rima).

2.6 Documentos de projeto3

A seguir são apresentados os documentos que devem compor um projeto completo:

a) Termos de referência (documento que explicita os objetivos do projeto, seus destinos e usos, a qualidade e desempenho desejados. Objetivo é orientar o profissional quanto à elaboração do projeto);

b) Estudo preliminar (esboço ou concepção iniciais do que deverá ser construído para verificar se as necessidades foram corretamente especificadas, e se as construção as atenderá satisfatoriamente. Envolve o reconhecimento do terreno);

c) Anteprojeto (apresentação gráfica simplificada em escala de construção para confirmação e/ou correção o estudo preliminar e definição do projeto);

d) Projeto básico (concepção final do projeto. A partir dele se podem desenvolver os projetos executivo e complementares), e avaliar e orçar o produto final);

e) Estudo de viabilidade (estuda a viabilidade técnica e econômico-financeira do empreendimento);

f) Projeto legal (contém as informações legais necessárias à aprovação e registro nos órgãos públicos de fiscalização e nas concessionárias de serviços públicos);

g) Projeto executivo (projeto completo, com todas as informações gerenciais necessárias à execução. Prevê todas as interferências entre os projetos complementares);

h) Detalhamento do projeto (definição precisa de todos os elementos construtivos a serem empregados na construção. Detalhes construtivos são as informações gráficas adicionais para melhor definição, visualização ou esclarecimento de elementos construtivos a

serem executados);

i) Projetos complementares (projetos que complementam os projetos executivos. São os projetos de fundações, estruturas, instalações, etc.);

j) Especificação técnica (a ser definido na próxima secção); k) Memorial descritivo (a ser definido na próxima secção); l) Caderno de encargos (a ser definido na próxima secção); m) Orçamento (já definido);

n) Relatório de impacto ambiental (RIMA): documento onde constem os impactos, óbices e vantagens do projeto para o meio ambiente, bem como a recomendação e solução apresentada.

Como os prazos da construção são longos, a tendência é imaginar que alguns dos projetos complementares e detalhamentos possam ser realizados durante o andamento da obra. Mas com os prazos apertados, muitas vezes a complementação não é realizada a tempo,

acarretando atrasos e prejuízos.

2.7 Memorial descritivo, especificações técnicas e cadernos de encargos 2

O projeto (plantas, cortes, fachada, etc), em geral, explica bem a forma do que irá ser feito, porém não esclarece que material vai ser empregado e o seu acabamento. Por exemplo, um projeto, geralmente constituído de plantas, não diz se uma determinada esquadria será de cedro e que terá como ferragens uma fechadura tipo Yale e três dobradiças de 4", niqueladas, não diz que tipo de revestimento será usado, tipo e marca de piso, etc.

Surge então a necessidade do memorial descritivo, especificações técnicas e de acabamento de uma obra.

Estes documentos têm como objetivo primário fornecer informações complementares quanto às especificações técnicas e detalhadas dos materiais previstos em obra (fabricantes, dimensões, cores, modelos, etc.), bem como os métodos, normas e técnicas construtivas a serem seguidas. Este conjunto de variáveis incide diretamente em:

Custos da construção;

Métodos construtivos para a execução dos serviços; Prazo técnico da obra;

Padrão de acabamento do empreendimento, Qualidade na aquisição de materiais em obra, etc.

As especificações técnicas, que devem ser definidas ainda na fase do planejamento da obra

(portanto antes do início da construção), são aquelas que definem métodos e técnicas para a execução de serviços de construção, descritos ou não nos projetos.

As especificações técnicas devem, ainda, providenciar a indicação correta de locais de aplicação de cada um dos tipos de serviços, indicar as normas para verificação específica de materiais, elementos, instalações, equipamentos.

O memorial descritivo representa a relação dos materiais e equipamentos que irão constituir

cada parte da obra, devendo constar todos os detalhes que possam interessar à gestão eficiente do empreendimento.

O caderno de encargos normalmente é fornecido pelo contratante (por exemplo, em caso de

Licitações), contendo Especificações Técnicas e Memorial Descritivo, bem como demais determinações estabelecida no contrato entre as partes.

Estas informações são primordiais para a elaboração de um orçamento de obra, para fins de acompanhamento físico-financeiro. A falta destas informações leva o orçamentista a fazer considerações a respeito das características técnicas da obra que, muitas vezes, fogem bastante da realidade construtiva.

As definições prévias das especificações técnicas beneficiam o engenheiro da obra quanto a cometer o mínimo possível de improvisos, além de possibilitar uma programação para

fechamento de contratos (materiais e serviços), com a antecedência conveniente.

Para se elaborar as especificações técnicas de uma obra, há necessidade de identificar, a partir das plantas dos diversos projetos que compõem a obra, os elementos que podem ser

Entre estes elementos podemos citar: detalhamento dos projetos; equipe de administração; projeto de canteiro de obra; trabalhos em terra; tipo de fundação; tipo de estrutura; elevadores, alvenaria; soleiras, rodapés e peitoris; esquadrias; ferragens; vidros; cobertura; tratamentos; revestimentos; pinturas; pavimentação; instalações: elétricas, hidráulicas, telefone, gás, incêndio; esgoto sanitário; águas pluviais; lixo; aparelhos; elementos decorativos;

complementação da obra; fachadas, dimensionamento e detalhes de fixação de mobiliário, etc. As especificações de acabamentos definem claramente quais serão os materiais que comporão os revestimentos e acessórios do empreendimento, em cada compartimento e no seu todo. O caderno de especificações deve caracterizar as condições de execução e o padrão de acabamento dos serviços. Vários são os critérios a serem usados para a definição dos acabamentos do projeto.

Podemos citar, entre outros:

Conforto na sua utilização Aspecto estético;

Conservação e manutenção dos materiais; Aspecto de redução dos custos;

Limitação da legislação local;

Característica de comercialização do empreendimento.

Muitas vezes as especificações de acabamento são alteradas durante a obra, motivadas por situações como falta de material no mercado, materiais que não são mais fabricados, alteração do padrão de especificação, por parte da diretoria, para adequar às condições de mercado. Quanto mais detalhado for o conjunto de especificações, mais detalhado e preciso será o planejamento técnico.

Existe um conjunto de normas técnicas (ABNT), além dos parâmetros definidos pela empresa, que devem ser respeitados e efetivamente seguidos na elaboração de projetos e que são fonte fundamental de informação para documentar o conjunto de especificações.

Além das normas da ABNT, há uma série de normas de órgãos públicos contratantes; normas de empresas concessionárias de água, energia, gás e telefone; normas do Ministério do Trabalho para edificações destinadas às diversas atividades industriais.

2.8 O Plano de contas ou discriminação orçamentária3

O processo de construção precisa ser bem caracterizado quanto a seus insumos, materiais, mão de obra, recursos financeiros e equipamentos – para que possam ser feitos um bom orçamento e controle da construção. Por isto, é importante que exista um plano que discrimine e organize as várias fases de execução da obra. Tal plano chama-se discriminação orçamentária ou plano de contas de construção. Ele relaciona a seqüência dos diferentes serviços de obras que entram na composição de um orçamento. Organizar a seqüência é necessário para que nenhum dos serviços da construção seja omitido. Cada obra apresenta características particulares, por isto, o plano de contas deve ser adaptado à peculiaridades de cada empreendimento, de cada empresa, e de cada forma de trabalho.

Para o plano de contas cada obra ou serviço deve receber um código de identificação. Além disto, para cada item que compõe o serviço, deverá ser atribuído um sub-código de identificação.

Exemplo:

001. Serviços preliminares 0001.1 Limpeza do terreno 0001.2 Execução de tapume

0001.3 Ligação provisória de água e luz 0001.4 Construção do barracão

002. Fundações

0002.1 Escavação das valas

0002.2 Apiloamento do fundo das valas 0002.3 Fabricação e montagem de formas 0002.4 Fabricação e montagem de armaduras 0002.5 Concretagem

Recomenda-se que a obra seja subdividida em etapas construtivas (grupos de serviços que evidenciam os componentes mais importantes da obra – EAP – Estrutura Analítica do Projeto). Esta divisão deverá obedecer a critérios de afinidade e observar a ordem cronológica de execução. Cada serviço deverá ser discriminado uma única vez, evitando, assim, a consideração dupla de serviços.

Com a divisão adequada dos serviços torna-se fácil orçar e administrar uma obra. Tal procedimento auxilia na administração dos trabalhos, no controle das quantidades dos insumos efetivamente empregados – o que auxilia na análise e redução de custos.

Classificação dos serviços

Como exemplos de discriminações orçamentárias podem ser citadas: A da norma NBR 12721 da ABNT ;

A classificação da TCPO (Ed. PINI);

As de softwares específicos para orçamentos.

Também é possível elaborar uma discriminação de serviços própria, na ordem cronológica da execução, a qual poderá ser composta dos seguintes grupos de serviços:

Serviços preliminares; Terraplenagem;

Fundações (infra-estrutura); Estrutura (superestrutura); Elementos de vedações;

Cobertura; revestimentos; Instalações elétricas; Instalações hidrossanitárias;

Serviços complementares; Instalações especiais; Serviços complementares.

2.9 Levantamento de quantitativos3

Esta etapa é de crucial importância, já que é nela que se definirão as quantidades a serem adquiridas para a realização do empreendimento, obra ou serviço, bem como o dimensionamento das equipes de produção em função dos prazos estabelecidos.

Para a determinação do custo de uma obra, antes da execução, precisa-se dos seguintes dados:

Projeto completo especificações do que vai ser construído; Cálculo das quantidades reais de serviços;

Preços atualizados de materiais e mão de obra.

Para efetuar o levantamento das quantidades de serviços, é necessário seguir os projetos e especificações, que indicam o que e como é construído.

O levantamento de quantitativos a partir das plantas e desenhos de projetos completos geralmente apresenta aproximação satisfatória. Porém, quando estas quantidades forem levantadas a partir de anteprojetos, o nível de precisão do orçamento diminui, gerando maior discrepância entre o orçado e o realizado. Se o custo real for maior do que o valor orçado, isto poderá gerar problemas de lucratividade para a empresa, podendo, inclusive, causar prejuízos. A pesquisa e aproximação na cotação dos preços também são importantes para a precisão do orçamento. É importante lembrar que preços de materiais e mão de obra podem variar de região para região.

A seguir, são apresentados alguns critérios para auxiliar na quantificação de serviços. Mais detalhes podem ser encontrados em material anexo à apostila (Lima).

a) Preparação do terreno: medição pelas quantidades, comprimento, área e volumes definidos nos projetos e especificações. Especificamente nos projetos planialtimétricos. Lembrar de considerar o percentual de empolamento para definir os volumes de corte e aterro a serem transportados.

b) Fundações: medição pelas quantidades, comprimento, áreas, volumes e pesos definidos nos projetos e especificações.

c) Estrutura: medição pelas quantidades, comprimento, áreas, volumes e pesos definidos nos projetos e especificações.

d) Instalações: medição pelas quantidades, comprimento e áreas reais.

e) Elevadores: medição pelas quantidades e conjuntos definidos nos projetos e especificações.

f) Paredes: medição pelas quantidades, comprimentos, áreas e volumes reais. g) Cobertura: medição pela área projetada no plano horizontal.

h) Esquadrias: medição pelas quantidades, comprimentos e áreas reais. Podem ser levantados com metros quadrados, mas geralmente são contadas por unidades de determinados tipos.

j) Rodapés, soleiras e peitoris: medição pelos comprimentos reais. k) Ferragem: medição pelos comprimentos reais.

l) Vidros: medição pelas áreas definidas no projeto e especificações.

m) Tratamento (impermeabilizações): medição pelas quantidades, comprimentos e áreas reais.

n) Pavimentação: medição pelos comprimentos e áreas reais.

o) Aparelhos: medição pelas quantidades e conjuntos definidos nos projetos e especificações.

p) Elementos decorativos: medição pelas quantidades e conjuntos definidos nos projetos e especificações.

q) Limpeza: medição pelas quantidades e áreas reais.

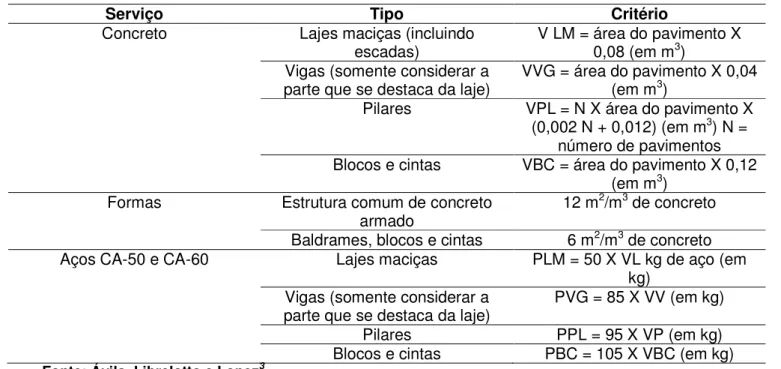

2.10 Estimativas: levantamentos na inexistência de projetos completos3

Em casos em que seja necessário fazer um orçamento sem dispor de projetos completos, pode-se fazer uma estimativa. Neste caso, é possível adotar os seguintes critérios expeditos: Na existência de projeto estrutural: adotar os índices relacionados na tabela 2;

Na inexistência de projetos de instalações. Usar coeficientes de correlação ou percentuais de serviços de obras semelhantes.

Cabe ressaltar que o resultado será uma estimativa – com maiores níveis de incerteza - sendo mais indicado para a fase de estudos de viabilidade do empreendimento.

Tabela 2: Parâmetros para estimativa de consumo de componentes de concreto armado em estruturas.

Serviço Tipo Critério

Concreto Lajes maciças (incluindo

escadas) V LM = área do pavimento X 0,08 (em m3)

Vigas (somente considerar a

parte que se destaca da laje) VVG = área do pavimento X 0,04 (em m3)

Pilares VPL = N X área do pavimento X

(0,002 N + 0,012) (em m3) N =

número de pavimentos Blocos e cintas VBC = área do pavimento X 0,12

(em m3)

Formas Estrutura comum de concreto

armado 12 m

2/m3 de concreto

Baldrames, blocos e cintas 6 m2/m3 de concreto

Aços CA-50 e CA-60 Lajes maciças PLM = 50 X VL kg de aço (em

kg) Vigas (somente considerar a

parte que se destaca da laje) PVG = 85 X VV (em kg)

Pilares PPL = 95 X VP (em kg)

Blocos e cintas PBC = 105 X VBC (em kg)

2.11 Preço, custos e lucro

2.11.1 Definições2

a) Preço é a expressão do valor monetário de uma obra ou serviço, resultando no valor cobrado do cliente.

b) Custo representa o valor da soma dos insumos (mão-de-obra, materiais e equipamentos) necessários à realização de dada obra ou serviço; constitui-se no valor pago pelos insumos. É o gasto relativo a bem ou serviço utilizado na produção de outros bens ou serviços.

c) Outras definições importantes

c.1) Gasto: sacrifício financeiro com que a entidade arca para a obtenção de um produto ou serviço qualquer, sacrifício esse representado por entrega ou promessa de entrega de ativos. Conceito extremamente amplo e que se aplica a todos os bens e serviços recebidos; assim, temos gasto com a compra de matéria-prima, gasto com mão-de-obra, tanto na produção como na distribuição, gasto com honorários da diretoria, gasto na compra de imobilizado etc.

O custo também é um gasto. Exemplo: a matéria-prima foi um gasto na sua aquisição que imediatamente se tornou investimento, e assim ficou durante o tempo de sua estocagem, sem que aparecesse nenhum custo associado a ela; no momento da sua utilização na fabricação de um bem, surge o custo da matéria-prima como parte integrante do bem elaborado. Este por sua vez, é de novo um investimento, já que fica ativado até a sua venda.

Só existe gasto no ato da passagem para a propriedade da empresa do bem ou serviço.

c.2) Investimento: gasto ativado em função de sua vida útil ou de benefícios atribuíveis a futuro(s) período(s).

c.3) Despesa: bens ou serviços consumidos direta ou indiretamente para a obtenção de receitas.

A comissão do vendedor, por exemplo, é um gasto que se torna imediatamente uma despesa. Todas as despesas são ou foram gasto. Porém, alguns gastos muitas vezes não se transformam em despesas (por exemplo, terrenos, que não são depreciados) ou só se transformam quando de sua venda.

c.4) Desembolso: pagamento resultante da aquisição do bem ou serviço.

Pode ocorrer antes, durante ou após a entrada da utilidade comprada, portanto defasada ou não do gasto.

c.5) Perda: bem ou serviço consumido de forma anormal e involuntária.

Não se confunde com a despesa (muito menos com o custo), exatamente pela sua característica de anormalidade e involuntariedade.

2.11.2 Relação custo, preço e lucro1,2,3

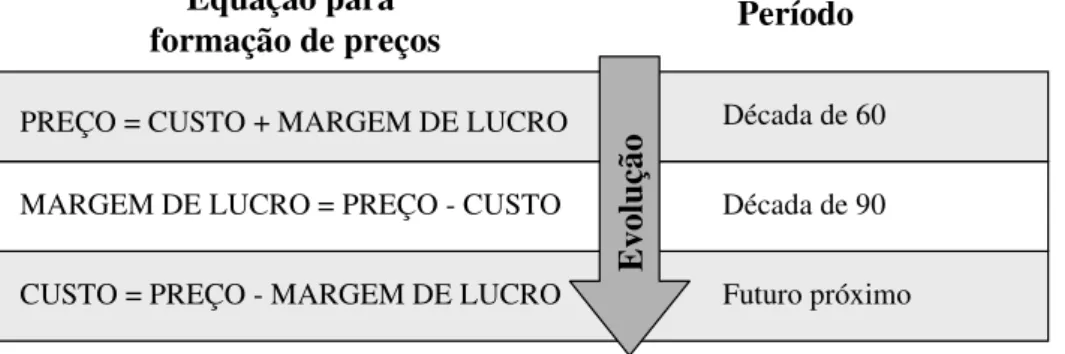

A relação entre custos e lucro vem variando de acordo com os tempos, com a alteração de características mercado.

PREÇO = f ( CUSTOS + MARGEM DE LUCRO)

Nesta situação, os custos eram geralmente definidos pelos fornecedores de insumos, e a margem de lucro definida pela empresa ou o profissional interessado.

Quando o lucro, as despesas e os custos são englobados num único fator, ocorre o que se denomina de mark up (µ). Este fator, aplicado sobre os custos diretos dos produtos e serviços define o preço desejado.

PREÇO = µ X CD

No mercado atual, a empresa é que tem que racionalizar seus custos, pois é este mercado que estabelece o preço (em função da pressão dos clientes, da concorrência entre as empresas). Aqui, é levada em conta a necessidade de controle de custos. Neste caso, a equação muda para:

MARGEM DE LUCRO = f (PREÇO - CUSTOS)

O lucro passou a ser função do preço praticado pelo mercado e dos custos incorridos, sendo que os custos podem/devem ser controlados pela empresa. Enquanto a primeira equação levava em conta apenas a contabilidade dos custos, esta já traz a necessidade do controle de custos.

Em função da busca das empresas pela melhoria contínua, a tendência para o futuro é buscar, não só um controle, mas um gerenciamento dos custos. Assim, a empresa estabelece a margem de lucro desejada e trabalha para que os custos sejam os menores possíveis, fazendo com que os preços fiquem dentro dos valores de mercado.

CUSTO = f (PREÇO - MARGEM DE LUCRO)

A figura 13 mostra a evolução da equação de formação de preços.

PREÇO = CUSTO + MARGEM DE LUCRO

MARGEM DE LUCRO = PREÇO - CUSTO

CUSTO = PREÇO - MARGEM DE LUCRO

Equação para

formação de preços Período

Década de 60

E

v

o

lu

çã

o

Década de 90

Futuro próximo

2.11.3 Formas de buscar aumento do lucro

$

$

$

$

AUMENTO DO MERCADO AUMENTO DO PREÇO DE VENDA

REDUÇÃO DO CUSTO TOTAL

LUCRO

Figura 13: Como aumentar o lucro?

a) Aumento do lucro pelo aumento do custo de venda: Limitações: competição; complacência dos clientes. Riscos: redução do mercado (redução do lucro). b) Aumento do lucro pela redução do lucro por unidade:

Limitações: competição.

Riscos: evitar margem de lucro muito baixa.

c) Redução do custo total, transferindo as vantagens aos clientes, na forma de redução do preço de venda:

Limitações: gastos com novos equipamentos; custos de novos materiais; treinamento de mão de obra; qualidade do produto.

Como discutido acima, esta é a tendência buscada hoje pelas empresas.

2.12 Classificação dos custos2

Há duas maneiras de classificar os custos: de acordo com a produção e de acordo com o volume de produção. Em relação ao volume de produção, considera-se a relação entre os custos e volumes de atividade, numa dada unidade de tempo. De acordo com o volume da produção podem ser:

a) Fixos: são aqueles que não variam em função das oscilações na atividade de produção. Ex.: salários de pessoal administrativo, telefone e aluguel.

b) Variáveis: São os que tem o seu valor determinado pela oscilação do volume de produção ou dimensão do produto. Ex.: materiais, mão-de-obra, impostos e taxas. c) Semi-variáveis: possuem componentes das duas naturezas – fixos e variáveis. Certos

autores referem-se as estes custos como os predominantes na construção civil. De acordo com a produção, os custos podem ser classificados em:

b) Indiretos: são aqueles onde se faz necessário qualquer fator de rateio para a apropriação. Uso de estimativas. Ex.: ferramentas, trabalhos de apoio, instalações auxiliares, administração e manutenção da obra, entre outros.

c) A tabela 3 mostra alguns exemplos de custos diretos e indiretos.

Tabela 3: Custos Diretos e Indiretos com relação a um empreendimento. Custos Diretos Custos Indiretos ou diretos Custos Indiretos

Mão-de-obra direta Alguns custos podem ser lançados como diretos ou indiretos, de acordo com a

preferência e com as informações de que se

dispõe; Ex.:

Água Honorários

Matéria-prima Aluguéis Impressos gráficos

Aluguel de equipamentos Assistência médica IPTU

Controle tecnológico Combustíveis e

lubrificantes Juros

Almoxarife Vale transporte Conservação e limpeza Livros, jornais e revistas Taxas e documentações

(algumas) Refeições na obra Correção monetária Luz

Engenheiro responsável (só pelo empreendimento

sendo orçado)

Equipamentos Correio Manutenção de

equipamentos

Mestre de obra Engenheiro responsável Cursos e treinamento Manutenção de veículos

Projetos Marketing Despesas bancárias Material de expediente

Terrenos Vigilância Despesas de viagem Material de limpeza

Legalizações Donativos e contribuições Multas

Demolições Encargos financeiros Pessoal de escritório e

encargos sociais Promoções e brindes Engenheiro responsável

(por todas as obras da empresa, por exemplo)

Pró-labore SINDUSCON

Seguros Taxas/anuidades

Impostos Telefones

Como se pode observar, os custos diretos são de fácil determinação e contabilização, enquanto que com os custos indiretos ocorre o contrário. Para alocar estes custos indiretos (despesas administrativas, etc.) à obra, é utilizado o BDI (Benefícios e Despesas Indiretas) que tenta através de equações matemáticas encontrar um índice que multiplicado pelo custo direto, fornece o preço de venda do imóvel já embutido o lucro desejado.

2.13 Composição de preços e custos3

Os preços e custos na construção civil são orçados por serviço e determinados segundo a produção de acordo com as composições unitárias. Estas composições, conforme os serviços, têm por unidade: m, m2, m3, homens-hora despendidos na execução do serviço, horas de máquina, etc.

2.13.1 Composições de preços3

Na construção civil, o preço é formado pelos custos diretos da execução, multiplicado por um índice, o IBDI (índice de Benefícios e Despesas indiretas), o qual engloba os custos indiretos

associados a cada serviço (ou aos serviços da empresa).

2.13.2 Composição de custos unitários3

O custo de cada serviço é composto segundo a quantificação e os custos da mão de obra, dos insumos, dos equipamentos e dos encargos sociais necessários à sua realização:

CD = {MO + MT + EQ + ES} Onde:

MO: valor representativo da mão de obra; MT: valor representativo dos insumos; EQ: valor representativo dos equipamentos; ES: valor representativo dos encargos sociais.

Estes quantitativos são multiplicados por resultados de composições unitárias (os custos por unidade) de serviços para a execução destes serviços. A soma dos produtos dos quantitativos por suas composições unitárias resulta no custo total da obra.

Assim, para a realização do orçamento, é necessário considerar: o quantitativo dos serviços, a composição unitária, o preço dos insumos e os encargos sociais (ou leis sociais).

Para a definição dos custos unitários de produção, é necessário conhecer a produtividade da mão de obra e dos equipamentos, bem como a composição de insumos que compõem o serviço a ser realizado.

Os custos unitários, então, são determinados com relação às unidades de serviço (m, m2, hectare, pontos elétricos, horas de mão de obra ou equipamentos, etc.).

A composição de custo unitário geralmente tem os seguintes componentes: a) Consumo, índice, ou coeficiente de aplicação de materiais;

b) índice ou coeficiente de produção ou aplicação de mão de obra; c) índice de aplicação de equipamentos com o seu custo horário; d) custos unitários de materiais;

e) custos unitários de mão de obra; f) índice de encargos sociais;

g) Índice de benefícios e despesas indiretas (BDI).

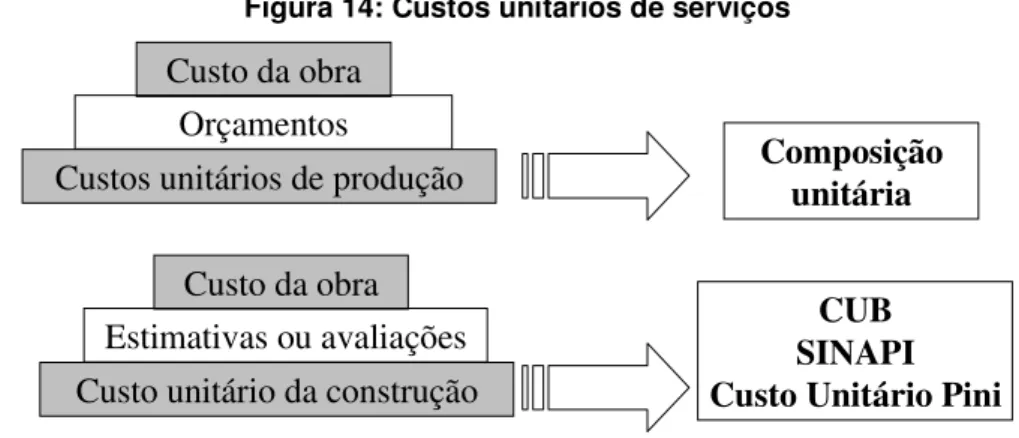

2.13.2.1 Custos unitários de serviços3

Figura 14: Custos unitários de serviços

Custo da obra Orçamentos

Custos unitários de produção

Custo da obra Estimativas ou avaliações Custo unitário da construção

Composição unitária

CUB SINAPI Custo Unitário Pini

2.13.2.2 Composição do custo da mão de obra3

O custo unitário da mão de obra é calculado em função da produtividade do profissional envolvido e do custo horário deste profissional.

Definindo “ρ” como a produtividade (razão unitária da produtividade ou consumo) da mão de

obra e “p” o custo a ser pago pela mão de obra, o custo horário da mão de obra é dado por:

CU (MO) = ρρρρ X pu

O custo total de mão de obra, por sua vez, é função do custo unitário calculado e da quantidade de serviço a realizar.

Então, sendo “S” a quantidade de serviço a ser realizado e CT (MO) o custo total da mão de obra conexa a um dado serviço, tem-se:

CT (MO) = CU (MO) X S

Produtividade da mão de obra: é recomendável que cada empresa estabeleça, através de acompanhamento estatístico, a própria produtividade para cada serviço. Assim, dispondo de índices de produtividade próprios, é possível ter sob controle e domínio seu processo

orçamentário, e assim conseguir que os desvios entre o custo orçado e o custo real sejam mínimos.

Existem referências para a produtividade de serviços, tais como a TCPO (Tabelas para composições de preços para orçamentos - Ed. PINI), mas podem ocorrer diferenças substanciais entre os índices ali apresentados e os de cada empresa: os índices de produtividades podem variar de empresa para empresa, de região para região.

A produtividade é a razão entre a quantidade de serviço a ser realizado e o número de horas necessário para realizá-lo.

Assim: ρρρρ = (quantidade de serviço) / horas

Por exemplo: considere que, depois de acompanhada a execução de 300 m2 de reboco, foi registrado que o pedreiro demorou 51 horas para efetuar o serviço.

A produtividade deste pedreiro, então, é de:

ρ ρρ

2.13.2.3 Composição do custo unitário de materiais3

A composição do custo dos materiais é função direta do respectivo consumo unitário do material (σ ) por unidade de serviço, tais como m/m, m2/m2 ou m3/m3. Este consumo unitário

também é denominado de índice de consumo.

CU (MT) = σσσσ MT X pu MT

Como exemplo, considere um traço de concreto em que a quantidade de brita 1 dosada

equivale, em volume, a 0,654 m3 de brita por m3 de concreto. Assim, o consumo unitário desta brita corresponde a 0,654 m3/m3 de concreto.

Ver exemplos sobre composições unitárias de materiais e mão de obra na seção “Material para exercícios” no final da apostila.

Produtividade Variável (TCPO 2003): vários fatores influenciam os consumos que constam das composições unitárias (mão de obra e material). Se conhecermos algumas condições de trabalho e equipe, podemos alterar os coeficientes/consumos de forma que os custos fiquem mais próximos do real (Figura 15).

Claro que isto é uma ferramenta de apoio: o melhor é sempre a empresa conhecer a

produtividade das equipes que trabalham para ela.

Figura 15: Fatores para a produtividade variável.

Preenchimento das juntas verticais

Tipo 1: Alvenaria de tijolo cerâmico furado

Pedreiro (Hh/m2)

Mín = 0,51 Med = 0,67 Máx = 0,74

Densidade alta ou baixa de alvenaria-m2 de parede/m2 de piso

Presença significativa de paredes altas ou baixas demais

Pouco tempo para executar um pavimento tempos enxutos

Muito tempo para executar um pavimento tempos extensos

Paredes de espessuras pequenas Paredes de espessuras grandes

Baixa rotatividade Alta rotatividade

Pagamento conforme acordado Falhas no pagamento dos operários

Material disponível Falta de material

Equipamento de transporte vertical disponível Falhas ou indisponibilidade do equipamento de transporte vertical disponível

Não preenchimento das juntas verticais

Densidade média de alvenaria-m2 de parede/m2 de piso

Presença quase que exclusiva de paredes na altura usual