FUNDAÇÃO GETÚLIO VARGAS

ESCOLA DE PÓS-GRADUAÇÃO EM ECONOMIA

MESTRADO EM FINANÇAS E ECONOMIA EMPRESARIAL

MARCELLO MEZZABARBA DE CARVALHO

APLICAÇÃO DE MODELO HÍBRIDO DE FINANCIAMENTO COM CONDIÇÕES PARA PROTEÇÃO DE SÓCIO ESTRATÉGICO E SÓCIO PRINCIPAL, CONTENDO ESTRUTURA DE

PUT E CALL

RIO DE JANEIRO

MARCELLO MEZZABARBA DE CARVALHO

APLICAÇÃO DE MODELO HÍBRIDO DE FINANCIAMENTO COM CONDIÇÕES PARA PROTEÇÃO DE SÓCIO ESTRATÉGICO E SÓCIO PRINCIPAL, CONTENDO ESTRUTURA DE

PUT E CALL

Dissertação apresentada à Escola de Pós-Graduação em Economia da Fundação Getúlio Vargas como requisito parcial à obtenção do título de Mestre em Finanças e Economia Empresarial.

Orientador: Prof. Rafael Chaves Santos

Rio de Janeiro 2015

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Carvalho, Marcello Mezzabarba de

Aplicação de modelo híbrido de financiamento com condições para proteção de sócio estratégico e sócio principal, contendo estrutura de Put e Call / Marcello Mezzabarba de Carvalho. - 2015.

54 f.

Dissertação (mestrado) – Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Rafael Chaves Santos. Inclui bibliografia.

1. Financiamento. 2. Instrumentos financeiros. 3. Empresas – Avaliação. 4. Títulos (Finanças). 5. Derivativos (Finanças). 6. Mercado de opções. I. Santos, Rafael Chaves. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

AGRADECIMENTOS

A minha família, em especial minha mãe Maria Adélia e meu pai José Maria que sempre me serviram de exemplo. Ainda com minha irmã Juliana, meu afilhado Eduardo e sobrinho João Marcelo, pela compreensão das diversas ausências físicas e nem sempre presenças completas, quando fisicamente presente, ao longo desses últimos anos de dedicação.

À minha namorada, Gabriele, por seu amor, apoio e acima de tudo paciência durante este período tão difícil em nossas vidas.

Aos meus amigos de tantos anos que sempre me apoiaram e compreenderam minhas ausências durante o Mestrado.

Ao meu orientador, Rafael Chaves Santos, pela dedicação, paciência, compreensão e principalmente suas idéias que fizeram este trabalho tomar o caminho correto. Aos professores da EPGE, pela dedicação ao ensino e pelo aprendizado que me foi passado e aos monitores.

Aos meus colegas de Mestrado, pela amizade e pelos momentos de troca. Em especial Gustavo, Fábio, Carolina, Ana Paula, por tantos momentos de convivência focados no mestrado, madrugadas e fins de semana estudando e compartilhando ideias.

RESUMO

Este trabalho promove a aplicação prática de estrutura de financiamento do tipo híbrida, envolvendo estrutura com opções Put e Call que estabelece condições de proteção à entrada de sócio estratégico a projeto arriscado em desenvolvimento, mantendo ao sócio principal condições que lhe garantem capturar o excesso de retorno em cenários positivos para a firma, limitando o retorno de seu sócio estratégico. A aplicação do modelo conceitual se dará em modelo de valuation de empresa do setor de óleo & gás denominada Parnaíba Gás Natural S.A.

PALAVRAS-CHAVE: Financiamento Híbrido, Valuation, Derivativos

ABSTRACT

This work promotes an application of a hybrid funding structure containing a structure with Put and Call options that establishes hedging conditions for a new shareholder investment in a high-risk Project under development, maintaining to the principal shareholder a condition that guarantees an excess return arising from more than expected positive scenarios for the Company, defining a cap return for the strategic shareholder. The application of the model will take place assuming the long-term valuation model of an Oil & Gas Brazilian Company known as Parnaíba Gás Natural S.A.

7

Sumário

ÍNDICE DE FIGURAS ... 9

ÍNDICE DE TABELAS ... 11

1. INTRODUÇÃO ... 12

2. PROCESSO ESTOCÁSTICO PARA O ATIVO OBJETO DE GÁS NATURAL ... 14

2.1. O Ativo Objeto – Henry Hub... 15

2.2. Modelagem do Preço do Henry Hub... 17

2.3. Aplicação do modelo Ornstein-Uhlenbeck para o preço do Henry Hub ... 22

3. A PARNAÍBA GÁS NATURAL ... 23

3.1. Considerações Iniciais acerca das informações que serão apresentadas nesta seção ... 23

3.2. Informações acerca da companhia ... 24

3.3 Premissas Macroeconômicas adotadas ... 26

3.4. Metodologia de Avaliação ... 27

3.5. Taxa de Desconto ... 29

3.6. Premissas para o modelo PGN de Fluxo de Caixa Descontado ... 29

3.6.1 Deduções ... 30

3.6.2 Custos ... 30

3.6.3 Despesas ... 31

3.6.4 Depreciação ... 31

3.6.5 CapEx ... 31

3.7. Modelo de Fluxo de Caixa Descontado da PGN com premissas originais ... 32

3.8. Modelo de Fluxo de Caixa Descontado da PGN com Henry Hub simulado 34 3.9. Considerações sobre o Negócio ... 37

4. MODELO DE FINANCIAMENTO HÍBRIDO COM ESTRUTURA DE PUT/CALL ... 38

4.1. Conceituação ... 38

4.2 Definição de Parâmetros e Conceitos para o Modelo ... 40

4.2.1 Volatilidade do Ativo ... 40

4.2.2 Taxa de Juros Real Livre de Risco ... 41

8

4.2.4 Excesso de Retorno dos projetos capturado pelo Sócio Controlador ... 42

4.2.5 Apreçamento dos Derivativos ... 43

4.3 Modelo de Precificação da Estrutura ... 43

4.4 Principais Resultados ... 46

4.4.1 Spread entre as taxas limitadoras do retorno do Sócio Estratégico ... 46

4.4.2 Efeito em função da Taxa de Desconto ... 47

4.4.3 Efeito em função da Volatilidade do Ativo Objeto ... 48

5. CONCLUSÃO ... 51

9

ÍNDICE DE FIGURAS

Figura 1: Histórico de preços do Henry Hub ($/mmBTU), negociado na bolsa americana

NYMEX. ... 16

Figura 2: Volatilidade histórica do ativo objeto. ... 16

Figura 3: Meia-vida de convergência do ativo medido em anos versus em relação à velocidade de reversão... 19

Figura 4: Resultado da aplicação do modelo de Ornstein-Uhlenbeck à série de preços do Henry Hub, entre 1990 e 2015... 22

Figura 5: Simulações de Monte Carlo para o Henry Hub ... 23

Figura 6: Valores médios anuais calculados em função da média diária obtida pelas simulações do Henry Hub ... 23

Figura 7: Diagrama Simplificado da operação atual do consórcio ... 25

Figura 8: Demonstrações de Resultados da PGN, retirado das Demonstrações Financeiras de 2014 ... 26

Figura 9: Taxa de Inflação medida pelo Índice de Preços ao Consumidor Amplo (“IPCA” - variação anual - %) ... 26

Figura 10: Taxa de câmbio R$/USD média do ano ... 27

Figura 11: Preço do Henry Hub USD/mmBTU médio do ano ... 27

Figura 12: Conceito para cálculo do Fluxo de Caixa Livre da Firma ... 28

Figura 13: Fluxograma conceitual para cálculo do Fluxo de Caixa Descontado ... 28

Figura 14: Projeção de Receita Bruta (por tipo) para a PGN ... 29

Figura 15: Projeção de Custos da PGN. ... 30

Figura 16: Projeção de Despesas da PGN ... 31

Figura 17: Projeção de CapEx da PGN ... 32

Figura 18: Projeções dos Demonstrativos de Resultado do Exercício e Demonstrativos de Fluxo de Caixa da PGN. ... 33

Figura 19: Resumo do Valor Econômico estimado para a PGN ... 34

Figura 20: Fluxo de Caixa Descontado da PGN ... 34

Figura 21: Comparativo entre Premissas de Henry Hub originais dos modelos e as novas premissas a serem adotadas, oriundas da simulação realizada para o Henry Hub ... 35

Figura 22: Resumo do Valor Econômico estimado para a PGN, assumindo Henry Hub simulado ... 35

Figura 23: Projeções dos Demonstrativos de Resultado do Exercício e Demonstrativos de Fluxo de Caixa da PGN, com Henry Hub simulado ... 36

Figura 24: Fluxo de Caixa Descontado da PGN, assumindo Henry Hub simulado ... 37

Figura 25: Diagrama simplificado representativo da dinâmica da Estrutura Put/Call ... 39

Figura 26: Curva observada de Taxa de Juros livre de risco ... 42

Figura 27: Cenários projetados para os preços de exercício da Call e da Put ... 43

Figura 28: Premissas Adotadas e Processo do Ativo para caso base de apresentação do modelo. ... 44

10

Figura 29: Avaliação de cenários do ativo objeto para cálculo do valor financeiro da Call. ... 45 Figura 30: Avaliação de cenários do ativo objeto para cálculo do valor financeiro da Call. ... 45 Figura 31: Composição do Valor Financeiro do Investimento realizado pelo Sócio Estratégico ... 46 Figura 32: Comportamento do Valor da Estrutura em função do spread entre as taxas limitadoras do retorno ao Sócio Estratégico, mantendo o valor da Put constante

equivalendo a um retorno mínimo de 10%a.a. ... 47 Figura 33: Comportamento do Valor da Estrutura em função do spread entre as taxas limitadoras do retorno ao Sócio Estratégico, mantendo o valor da Call constante

equivalendo a um retorno máximo de 29,41%a.a. ... 47 Figura 34: Comportamento do Valor da Estrutura em função da Taxa de Desconto ... 48 Figura 35: Comportamento do Valor Estrutura para a primeira faixa de valores da Volatilidade do Ativo Objeto ... 49 Figura 36: Comportamento do Valor Estrutura para a segunda faixa de valores da Volatilidade do Ativo Objeto ... 49 Figura 37: Comportamento do Valor Estrutura para a terceira faixa de valores da

Volatilidade do Ativo Objeto ... 50 Figura 38: Comportamento do Valor Estrutura para a quarta faixa de valores da

11

ÍNDICE DE TABELAS

Tabela 1: Velocidade de reversão à média e suas correspondentes meia-vidas. ... 19 Tabela 2: Análise de reversão a média para o preço do ativo Henry Hub ... 21 Tabela 3: Observações de Volatilidade histórica do índice BM&FBovespa Small Cap 40 Tabela 4: Composição e informações do índice BM&FBovespa Small Cap e grupo de empresas consideradas para a mensuração da volatilidade do ativo ... 41

12

1. INTRODUÇÃO

Esta dissertação busca desenvolver um modelo de apreçamento de estrutura de financiamento para empresas que se denota por apresentar características híbridas quando comparada às formas existentes de financiamento através de dívida ou via capital direto investido pelos acionistas da firma.

Em projetos de capital, cuja complexidade e incertezas inerentes ao negócio são comuns à grande maioria das organizações, a busca por dirimir os riscos tanto quanto se fizer possível, tem uma função primordial para os investidores no projeto, sejam eles acionistas ou credores, de forma a gerar determinado nível de proteção contra parcela dos riscos existentes ou mesmo determinados níveis dos mesmos.

Considerando os riscos comuns aos negócios, é possível segrega-los em riscos cuja origem se dá internamente ou que se denota por favores de influência externa. Sendo ainda possível, para essas duas instâncias, a identificação de quatro principais classes: risco de mercado, risco estratégico, risco operacional ou risco puro.

Nesse sentido, torna-se de grande valia o conhecimento do perfil de riscos inerentes a atividade da empresa para se buscar determinada previsibilidade no desenvolvimento, maturação do investimento e operação, de forma que o negócio consiga estabilidade dos lucros, bom desempenho operacional, boas condições para captação de recursos financeiros e elevada confiança de investidores e acionistas.

Entretanto, a existência e conhecimento dos riscos não é uma condição suficiente para se conseguir dirimi-los na totalidade. Sendo alguns dos fatores seguráveis e outros ainda que se possa buscar algum tipo de transferência para se ter algum tipo de compensação financeira.

Seguindo essa linha, sob a ótica da necessidade das empresas por realizarem investimentos em novos projetos para os quais investidores terão a prioridade por realizar as alocações de recursos que lhes demonstrarem os menores riscos potenciais e/ou as condições mais previsíveis, o trabalho tem como objetivo final a conceituação de um modelo de financiamento que apresenta mecanismos de proteção aos sócios para que determinado amplitude de cenários tenham a sua realização prevista e, caso contrário, a proteção oferecida para cenários extremos promoveria uma compensação financeira às partes, seja para um sócio estratégico ou para um acionista majoritário da companhia.

13

Buscando o viés prático dessa dissertação, o modelo proposto será aplicado para condições apresentadas à Parnaíba Gás Natural S.A. (“PGN”), uma empresa do setor de óleo e gás, que atua no desenvolvimento e exploração de campos de gás natural em terra, para fornecimento a um parque termoelétrico num modelo integrado conhecido como gas-to-wire. Através do modelo de valution do projeto, será aplicado os conceitos desenvolvidos para o modelo de financiamento proposto de forma a ancorar as principais compreensões e análises acerca do mesmo.

O capítulo 2 apresenta modelagem para o preço do gás natural por ser importante componente da estrutura de receita da PGN. Assumindo que o ativo objeto segue movimento browniano geométrico com reversão a média, o resultado apresentado será utilizado como premissa para o modelo de valuation da firma a ser apresentado posteriormente.

O capítulo 3 apresenta as características do negócio operado pela PGN, sendo detalhado o seu modelo de valuation, para cujo foi adotado o modelo de fluxo de caixa descontado, com as principais rubricas do negócio sendo detalhadas ainda apresentando cenários simulados.

O capítulo 4 propriamente será formado pela conceituação da estrutura de financiamento apresentando as suas principais características e benefícios.

O capitulo 5 apresenta a conclusão com base nos resultados alcançados assim como os determinados assuntos para posteriores análises no âmbito dos exercícios e conceituações apresentados nesse dissertação.

14

2. PROCESSO ESTOCÁSTICO PARA O ATIVO OBJETO DE GÁS NATURAL

Uma adoção comum para a modelagem que busca a projeção estocástica de preços em diferentes mercados se dá através do modelo de Movimento Browniano Geométrico (“MBG”), desenvolvido por Black-Scholes-Merton em 1973.

No mercado de commodities, Paddock, Siegel e Smith (1988) assumem no desenvolvimento de sua metodologia de valuation de ativos de petróleo, que os preços desse ativo seguem também o modelo de passeio aleatório MGB anteriormente conceituado.

Sob essa hipótese, os preços simulados para o ativo objeto nas datas futuras apresentam distribuição Log-normal cuja variância da distribuição cresce com o prazo da simulação. Entretanto, diversos estudos realizados argumentam que um modelo estocástico adequado para commodities como óleo ou mesmo gás natural, que apresentam características bem semelhantes quanto a aspectos econométricos, devem considerar características de reversão a média por questões relacionadas a lógica microeconômica de oferta e demanda. A observação de preços anormais no curto prazo é possível em respeito a condições excepcionais de mercado. Entretanto, no longo prazo, a conceituação do modelo argumenta que se os preços observados estiverem em níveis distantes de um nível de equilíbrio de longo prazo, a oferta tende a se ajustar de forma a promover a convergência dos preços ao nível de equilíbrio. Por outro lado, caso os preços observados estejam abaixo de nível de equilíbrio de longo prazo, os agentes responsáveis pela oferta atuarão reduzindo a disponibilidade do bem no mercado de forma que a convergência para o preço de equilíbrio também ocorra. Essa dinâmica de convergência a preços de equilíbrio sugerem a existência de forças exógenas que promovem reversão à média de longo prazo. Inicialmente descrito para modelagem da dinâmica de taxas de juros, o modelo de reversão à média desenvolvido por Vasicek (1977) foi alvo de estudos subsequentes que o adaptaram para larga utilização em outros mercados, incluindo o de commodities de energia.

Pindyck (1999) realizou estudos acerca da evolução dos preços do mercado de commodities de energia considerando a característica arguida de reversão a média, ainda adotando um modelo multivariado chamado de Ornstein-Uhlenbeck, que representa um

15

caso especial do modelo de Vasicek com volatilidade do ativo objeto constante ao longo do período de simulação de preços.

2.1. O Ativo Objeto – Henry Hub

O Henry Hub é um ponto de distribuição de gás natural que faz parte da infraestrutura de gasodutos nos Estados Unidos, localizado na cidade de Erath, Louisiana. De propriedade de uma subsidiária da Chevron Corporation, devido à importância denotada ao longo de sua operação, deu o nome aos contratos futuros de gás natural negociados na New York Mercantile Exchange (“NYMEX”) e dos contratos entre contrapartes diretas, chamados como contratos de balcão, que não são negociados em bolsas, transacionados na Intercontinental Exchange (“ICE”).

Os contratos negociados na NYMEX são negociados em $/mmBTU (dólares por milhão de Brithish Termal Unit) e cujos vencimentos são mensais para os quais denota-se a entrega física da commodity em negociação.

É um ativo que, como as demais commodities negociadas em mercados organizados, apresenta consideráveis níveis de volatilidade, sofrendo seus preços influência de acordo com as leis de oferta e demanda do produto, sendo fatores determinantes na sua formação as condições climáticas e expectativas, sazonalidade, níveis de estoque da commodity, o nível de atividade da produção de gás natural dentre outros fatores de cunho macroeconômico.

Abaixo apresenta-se histórico de preços do preço do Henry Hub entre os anos de 1990 e 2015, assim como em seguida a volatilidade anualizada dessa série, para janelas móveis de preços contendo 250 observações, o que representaria aproximadamente 1 ano.

16

Figura 1: Histórico de preços do Henry Hub ($/mmBTU), negociado na bolsa americana NYMEX.

Conforme observado na Figura 1, observando um horizonte extenso do ativo pode-se verificar uma volatilidade significativa do ativo objeto, porém sem uma tendência relevante mesmo no longo prazo, caracterizando essa volatilidade em torno de uma média de longo prazo com indícios de estacionariedade.

Figura 2: Volatilidade histórica do ativo objeto.

Em consonância ao histórico de preços demonstrados, traduzindo em termos de volatilidade histórica, é possível observar os níveis elevados que o ativo apresentou ao longo da série apresentada. Sendo apresentado, na Figura 2, a volatilidade histórica anualizada com médias moveis de 250 observações (aproximadamente 1 ano) em comparação à volatilidade observada pelo modelo Exponentially Weighted Moving Average (“EWMA”), com fator de decaimento λ = 0,94. Ocorrendo no modelo uma

ponderação das observações mais recentes com um peso mais relevante às observações

$0 $2 $4 $6 $8 $10 $12 $14 $16 $18 1990 1990 1991 1992 1993 1993 1994 1995 1996 1996 1997 1998 1998 1999 2000 2001 2001 2002 2003 2003 2004 2005 2006 2006 2007 2008 2009 2009 2010 2011 2011 2012 2013 2014 2014 0% 20% 40% 60% 80% 100% 120% 140% 160% 180% 1990 1991 1991 1992 1993 1994 1994 1995 1996 1997 1997 1998 1999 2000 2000 2001 2002 2002 2003 2004 2005 2005 2006 2007 2008 2008 2009 2010 2011 2011 2012 2013 2013 2014

17

mais remotas, o índice torna-se mais suscetível a ruídos (mais instáveis) que a estimativa de volatilidade média anualizada.

2.2. Modelagem do Preço do Henry Hub

A aplicação de processos estocásticos para variáveis financeiras em diferentes escalas de tempo tem sido alvo de diversos estudos e modelagens ao longo dos anos.

Um mercado que apresenta comportamento com características que denotam um passeio aleatório para o preço de seus ativos é caracterizado pela inexistência de memória na série de preços; ou seja, o histórico da série de preços não pode ser utilizado para exercícios de previsão os preços futuros.

Para a modelagem de preço de ativos com comportamento de passeio aleatório é largamente adotado o Movimento Browniano Geométrico (“MBG”). Todavia, especificamente para mercados de commodities de energia como petróleo e gás, uma importante característica inerente a esses ativos não é capturada: a reversão a média. Como esses ativos seguem ajustes microeconômicos denotados pelas leis de oferta e demanda, mesmo que no curto prazo a observância de preços anormais seja possível, existe a tendência de que no longo prazo ocorra a convergência dos preços à uma média de longo prazo definida pelas relações de oferta e demanda do mercado. Observando a Figura 1, pode-se perceber uma tendência dos preços de reverter para alguma média de longo prazo, apresentando certa tendência estacionária.

Schwartz (1993) adotou a seguinte equação para representar o modelo de um fator de reversão à média sendo o preço do ativo representado por St:

𝑑𝑆𝑡 = 𝛼𝑆𝑡(𝜇 − ln 𝑆𝑡)𝑑𝑡 + 𝜎𝑆𝑡𝑑𝑍𝑡 (1)

onde α representa a velocidade de reversão à média de longo prazo representada por µ. Aplicando o Lema de Ito para 𝑋𝑡 = ln 𝑆𝑡 a equação (1) resulta em:

𝑑(ln 𝑆𝑡) = 𝑑𝑆𝑆𝑡𝑡− (𝑑𝑆𝑡) 2

2𝑆𝑡2 (2)

Usando 𝑑𝑆𝑡2 = 𝜎2𝑆𝑡2𝑑𝑡 , a expressão definida acima pode ser reescrita para o formato

conforme a seguir:

18 onde 𝜇∗= 𝜇 − 𝜎2

2𝛼 , que pode ser discretizado conforme a seguinte expressão:

∆𝑋𝑡 = 𝛽0+ 𝛽1𝑋𝑡−1+ 𝜎𝜖𝑡, 𝜖𝑡~ 𝑁(0,1) (4) onde 𝛽0 = 𝛼𝜇∗ 𝑒 𝛽1 = −𝛼∆𝑡.

Essa conclusão implica que as observações do preço do ativo ao longo de sua série histórica podem ser consideradas como observações de relação linear entre ∆𝑋𝑡 e 𝑋𝑡 com

a presença de ruído calculado por 𝜎𝜖𝑡.

A equação (4), que apresenta a formulação para ∆𝑋𝑡 representa para o processo de Ornstein-Uhlenbeck sob a condição de tempo discreto.

A equação denotada por (3) representa o modelo de Ornstein-Uhlenbeck. Para encontrar a média de longo prazo a qual os preços tendem a reverter, aplica-se a seguinte substituição de Ito a função 𝑓(𝑋𝑡, 𝑡) = 𝑋𝑡𝑒𝛼𝑡 na equação (3):

𝑑(𝑋𝑡𝑒𝛼𝑡) = 𝛼𝜇∗𝑒𝛼𝑡𝑑𝑡 + 𝑒𝛼𝑡𝜎𝑑𝑍

𝑡 (5)

Sendo a solução da equação (4) representada por: 𝑋𝑡 = 𝑋0𝑒−𝛼𝑡 + 𝜇∗(1 − 𝑒−𝛼𝑡) + 𝜎 ∫ 𝑒𝑠−𝑡𝑑𝑍

𝑠 𝑡

0 (6)

Logo, o seu primeiro momento será:

𝐸[𝑋𝑡] = 𝑋0𝑒−𝛼𝑡+ 𝜇∗(1 − 𝑒−𝛼𝑡) (7)

Sendo que a média de longo prazo pode ser obtida da equação (6). Quando tivermos o lim

𝑡→∞𝐸[𝑋𝑡] = 𝜇

∗, a média de longo prazo do preço do ativo 𝑆

𝑡 será dada por 𝐸[𝑆𝑡] =

𝑒𝜇− 𝜎22𝛼 .

Nesse modelo, o preço do ativo tende a reverter à média de longo cuja velocidade de reversão é dado pela variável α estritamente positiva. Adicionalmente, estando o preço do ativo acima da média de longo prazo então o ativo tende a assumir uma tendência negativa e de convergência à média. Caso contrário, estando o preço do ativo abaixo da média de longo prazo, a tendência a reverter à média de longo prazo fará com o que o ativo assuma direção de alta convergindo ao valor referência.

19

A equação (4), que denota o processo auto regressivo de ordem 1 (“AR1”) representado por ∆𝑋𝑡, é o caso aritmético e em tempo discreto do processo descrito pelo modelo de Ornstein-Uhlenbeck, cuja descrição se dá em período contínuo.

Uma importante propriedade dos processos que denotam características de reversão à média é a meia vida, que indica o tempo médio que o preço do ativo leva para evoluir do seu nível atual de preço até a metade do caminho em relação à média de longo prazo. Assumindo termos um processo do tipo 𝐴(𝑡) = 𝐴(0)𝑒−𝛼𝑡, onde α representa a taxa de

decaimento constante. Supondo que A(0) = 1, logo existe A(t1/2) = A(0)/2 não sendo

difícil a demonstração de que t1/2 deverá satisfazer à equação dada por 𝑡1 2

⁄ = ln(2) 𝛼⁄ ,

que representa a meia-vida de reversão à média de longo prazo do ativo que é inversamente proporcional à sua velocidade de reversão.

α t1/2 (dias) 1 250 5 50 10 25 25 10 50 5 100 2

Tabela 1: Velocidade de reversão à média e suas correspondentes meia-vidas.

Figura 3: Meia-vida de convergência do ativo medido em anos versus em relação à velocidade de reversão 0 10 20 30 40 50 60 70 80 0 0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1 t1/2 (a n o s)

20

Uma importante avaliação a ser realizada diz respeito a suposição de que o ativo apresenta reversão a média. A partir do teste da hipótese de que o coeficiente 𝛽1é significantemente diferente de 1, torna-se consistente a avaliação se o processo do ativo apresenta ou não reversão a média, podendo, em caso positivo, a série de ∆𝑋𝑡 ser considerada um processo estacionário.

Se |𝛽1| > 1, o processo do ativo não pode ser visto como estacionário não havendo

expectativa, portanto, de convergência à alguma média de longo prazo. Esse processo apresenta tendência explosiva, sendo que

Se |𝛽1| = 1 então o processo é não estacionário na medida que a sua variância é dependente do tempo sendo a memória da série infinita.

Se 0 < 𝛽1 < 1 o processo do ativo apresentará características de reversão à média de longo prazo. Uma vez que a média de longo prazo não pode ser negativa, não se faz necessário restrição modular.

Ao se realizar regressão de ∆𝑋𝑡 contra 𝑋𝑡 pode-se obter estimativas para β0 e β1 pelos

interceptos linear a angular da relação linear entre as duas variáveis. Na tabela abaixo é apresentado as estimativas para a série histórica do Henry Hub entre os anos de 1990 e 2015, analisando os dados anualmente. A significância dos resultados obtidos foi baseada na estatística t calculada, assumindo que valores próximos a 2 (em termos absolutos) são significativos. Dessa forma, se o valor absoluto da estatística t estiver superior a 2, pode-se considerara-lo significante.

Ao se realizar regressão de ∆𝑋𝑡 contra 𝑋𝑡 pode-se obter estimativas para β0 e β1 pelos

interceptos linear a angular da relação linear entre as duas variáveis. Na tabela abaixo é apresentado as estimativas para a série histórica do Henry Hub entre os anos de 1990 e 2015, analisando os dados anualmente. A significância dos resultados obtidos foi baseada na estatística t calculada, assumindo que valores próximos a 2 (em termos absolutos) são significativos. Dessa forma, se o valor absoluto da estatística t estiver superior a 2, pode-se considerara-lo significante.

21

Tabela 2: Análise de reversão a média para o preço do ativo Henry Hub

Conforme pode ser observado pela Tabela 2, para todos os anos o coeficiente β1 calculado

apresenta-se próximo de 0 (zero), o que se configura uma condição necessária para a propriedade de reversão à média. Considerando a estatística t para medir a significância da informação calculada, percebemos que em aproximadamente metade das amostras consideradas o valor calculado atingiu significância para um nível de 5% de significância. Considerando a série completa, entre os anos de 1990 a 2015, os resultados encontrados são os seguintes: ➢ β0 = -0,0097 (0,0042) ➢ β1 = 0,0025 (0,0009) ➢ α = 15,7923 (5,6889) ➢ t1/2 (meses) = 0,5267 (1,4621) ➢ Estatística t = 2,77599 (Significante) ➢ Volatilidade = 73,35%% a.a.

Nesse sentido, baseado nos resultados encontrados, será assumido nas simulações dessa dissertação, que tomarão como referência a mesma série de dados entre os anos de 1990 e 2015, que o preço do Henry Hub apresenta condição significante para a propriedade de reversão à média.

Ano β0 β1 α t1/2 (meses) Estatística t Significante σ (%)

1990 -0,0214 (0,0212) 0,0130 (0,0117) 2,4266 (2,1901) 3,4278 (3,7979) 1,1080 Não 35,82% 1991 -0,0100 (0,0125) 0,0050 (0,0080) 1,2535 (2,0309) 6,6358 (4,0956) 0,6172 Não 29,42% 1992 -0,0124 (0,0155) 0,0080 (0,0087) 2,0126 (2,1945) 4,1328 (3,7903) 0,9171 Não 43,64% 1993 -0,0620 (0,0358) 0,0300 (0,0169) 7,4901 (4,2128) 1,1105 (1,9744) 1,7779 Não 24,17% 1994 -0,0626 (0,0303) 0,0317 (0,0155) 7,9553 (3,8853) 1,0456 (2,1408) 2,0475 Sim 25,17% 1995 -0,1128 (0,0338) 0,0684 (0,0196) 17,2472 (4,9428) 0,4823 (1,6828) 3,4893 Sim 29,73% 1996 -0,0980 (0,0447) 0,0394 (0,0175) 9,8845 (4,3963) 0,8415 (1,8920) 2,2484 Sim 49,96% 1997 -0,2478 (0,1112) 0,0401 (0,0178) 9,9851 (4,4415) 0,8330 (1,8727) 2,2481 Sim 49,31% 1998 -0,1501 (0,0495) 0,0690 (0,0228) 17,3089 (5,7353) 0,4805 (1,4503) 3,0180 Sim 20,83% 1999 -0,0382 (0,0290) 0,0171 (0,0123) 4,2847 (3,0871) 1,9413 (2,6943) 1,3879 Não 38,34% 2000 -0,0835 (0,0359) 0,0263 (0,0078) 6,5462 (1,9325) 1,2706 (4,3041) 3,3874 Sim 168,59% 2001 0,0234 (0,0391) -0,0130 (0,0090) 3,2081 (2,2108) 2,5927 (3,7624) 1,4511 Não 164,29% 2002 -0,0519 (0,0352) 0,0181 (0,0102) 4,5137 (2,5481) 1,8428 (3,2643) 1,7714 Não 75,14% 2003 -0,3514 (0,1230) 0,0654 (0,0222) 16,2796 (5,5248) 0,5109 (1,5055) 2,9466 Sim 79,75% 2004 -0,2478 (0,1112) 0,0401 (0,0178) 9,9851 (4,4415) 0,8330 (1,8727) 2,2481 Sim 84,00% 2005 -0,0394 (0,0728) 0,0066 (0,0077) 1,6600 (1,9360) 5,0106 (4,2963) 0,8575 Não 281,20% 2006 -0,0662 (0,1245) 0,0066 (0,0176) 1,6557 (4,3921) 5,0237 (1,8938) 0,3770 Não 105,31% 2007 -0,3380 (0,1419) 0,0482 (0,0199) 12,1377 (5,0049) 0,6853 (1,6619) 2,4252 Sim 67,42% 2008 -0,1005 (0,0667) 0,0105 (0,0073) 2,6489 (1,8439) 3,1401 (4,5108) 1,4365 Não 215,17% 2009 -0,1441 (0,0702) 0,0346 (0,0166) 8,7165 (4,1876) 0,9543 (1,9863) 2,0815 Sim 73,76% 2010 -0,0749 (0,0621) 0,0160 (0,0141) 4,0425 (3,5414) 2,0576 (2,3487) 1,1415 Não 56,62% 2011 -0,1462 (0,0554) 0,0349 (0,0137) 8,7993 (3,4472) 0,9453 (2,4129) 2,5526 Sim 41,42% 2012 -0,0473 (0,0316) 0,0172 (0,0110) 4,3396 (2,7727) 1,9167 (2,9999) 1,5651 Não 50,52% 2013 -0,1022 (0,0539) 0,0283 (0,0144) 7,1368 (3,6250) 1,1655 (2,2945) 1,9687 Não 32,39% 2014 -0,2428 (0,0757) 0,0557 (0,0176) 14,0412 (4,4474) 0,5924 (1,8703) 3,1572 Sim 49,76% 2015 -0,5093 (0,1616) 0,1847 (0,0584) 17,3602 (5,4862) 0,4791 (1,5161) 3,1644 Sim 15,32%

22

2.3. Aplicação do modelo Ornstein-Uhlenbeck para o preço do Henry Hub

Com objetivo de obter referências de preço do Henry Hub para os próximos 20 anos, a partir da assunção de que o ativo segue movimento browniano geométrico com reversão à média, realizou-se a implementação do modelo de Ornstein-Uhlenbeck em Matlab para obtenção das simulações de preço futuro do ativo em questão.

O referido modelo é um caso especial do modelo de Vasicek, desenvolvido em 1977, originalmente com objetivo de descrever a evolução de taxas de juros, com a adoção de volatilidade constante ao ativo para as suas descrições de passeio aleatório, tratando-se de um modelo de um fator de risco que descreve os movimentos futuros do ativo objeto. Uma vez definido o modelo estocástico, adotou-se a simulação de Monte Carlo utilizando-se do método de Equações Diferenciais Estocásticas para se gerar múltiplos caminhos para o preço do ativo objeto à frente.

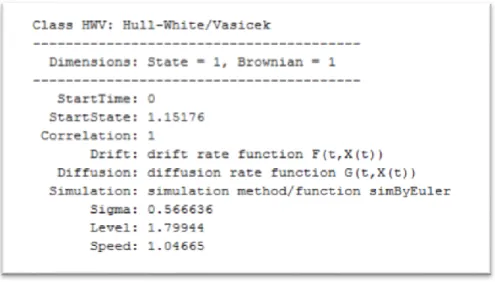

A partir da série de dados do Henry Hub entre 1990 e 2015, o modelo apresentou as seguintes variáveis para os seguintes dados:

Figura 4: Resultado da aplicação do modelo de Ornstein-Uhlenbeck à série de preços do Henry Hub, entre 1990 e 2015.

Segundo os resultados do modelo, a média de longo prazo para qual o preço do ativo tende a reverter é 𝜇* = 1,79944 ($/mmBTU), a uma velocidade α = 1,04665 ano e cuja

volatilidade calculada foi de 𝜎 = 56,66% a.a. que, conforme se definiu, será adotada para a descrição dos caminhos simulados.

Para a simulação dos valores futuros, de acordo com diferentes caminhos a serem percorridos no passeio aleatório do ativo, que seguirá o conceito de reversão à média, realizou-se 1000 simulações de Monte Carlo.

23

Figura 5: Simulações de Monte Carlo para o Henry Hub

Para fins utilização dos valores simulados, em propósito seguinte a ser discutido, tomou-se como referência a média dos valores simulados dia a dia pelo processo contínuo e, por conseguinte, como a necessidade por dados resume-se a informações anuais do preço do ativo, foi calculado a média das informações diárias encontradas, sendo o resultado apresentado a seguir.

Figura 6: Valores médios anuais calculados em função da média diária obtida pelas simulações do Henry Hub

3. A PARNAÍBA GÁS NATURAL

3.1. Considerações Iniciais acerca das informações que serão apresentadas nesta seção 2,8 3,2 3,6 3,8 4,0 3,9 3,9 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,0 4,1 4,1 4,1 4,1 4,1 $0,0 $1,0 $2,0 $3,0 $4,0 $5,0

24

Com base no relatório Laudo de Avaliação Econômico Financeira da Eneva Participações S.A. – em Recuperação Judicial - e da Parnaíba Gás Natural S.A. (“Laudo”), que fez parte do Plano de Recuperação Judicial apresentado pela Eneva S.A. – em Recuperação Judicial - e Eneva Participações S.A. – em Recuperação Judicial – (em conjunto “Eneva”), divulgado ao mercado em 10 de Abril de 2014, apresentaremos determinadas informações divulgadas no referido Laudo, que foi produzido pela KPMG Corporate Finance Ltda, (“KPMG”), com data-base de 31 de dezembro de 2014.

As informações contidas no Laudo referentes à PGN foram integralmente obtidas pela KPMG junto à sua contratante Eneva, que também possui participação na PGN em percentual de 18,08%, e também com a E.ON que detém de participação de 9,09% na PGN.

Portanto, cabe ressaltar que todas as informações contidas nessa dissertação tem origem no referido Laudo ou outras fontes públicas, não havendo, portanto, nesse trabalho, qualquer informação que não seja de domínio público.

3.2. Informações acerca da companhia

A Parnaíba Gás Natura S.A. (“PGN”) é uma empresa do setor de petróleo e gás que atua da exploração e produção de gás natural na bacia do Parnaíba, localizada no estado do Maranhão.

Com um regime de consórcio no qual detém 70% de participação, a companhia opera atualmente 7 blocos de exploração para os quais detém de concessão junto à Agência Nacional do Petróleo (“ANP”), perfazendo uma área total de 21 mil quilômetros quadrados.

25

Figura 7: Diagrama Simplificado da operação atual do consórcio

A companhia faz parte de um modelo integrado conceituado como Gas-to-wire e tem contratos de longo prazo com as termelétricas que fazem parte do Parque Termelétrico do Parnaíba, cuja capacidade total em operação é de aproximadamente 1GW, formado por quatro Unidades Termelétricas (“UTEs”). A UTE I (675MW, UTE III (178MW) e UTE IV (56MW) já estão em operação. A UTE II (517MW) iniciará as suas operações em 2016.

Com uma produção média de 5,6 milhões de m³/dia de gás natural sendo produzidos, o consórcio estima reservas da ordem de 32,3 BCM em suas reservas próximas a infraestrutura hub de GVR (atual campo produtor) e GVB.

Em 2015 a companhia vem conduzindo uma campanha de perfuração onshore que permitirá a empresa elevar a sua capacidade de produção em 70% até Julho de 2016.

26

Figura 8: Demonstrações de Resultados da PGN, retirado das Demonstrações Financeiras de 2014

3.3 Premissas Macroeconômicas adotadas

Para os propósitos seguintes, em cujas seções serão apresentados modelos de avaliação econômico-financeira, será adotado determinadas variáveis macroeconômicas brasileiras e de commodities, cuja data base foi 31 de dezembro de 2014 obtidos do Banco Central do Brasil (“BCB”) e NYMEX.

Figura 9: Taxa de Inflação medida pelo Índice de Preços ao Consumidor Amplo (“IPCA” - variação anual - %)

5,91% 6,50% 5,84% 5,80% 6,38% 6,56% 5,70% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 5,50% 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 Projeções

27

Figura 10: Taxa de câmbio R$/USD média do ano

Figura 11: Preço do Henry Hub USD/mmBTU médio do ano

3.4. Metodologia de Avaliação

A metodologia a ser adotada para fins de avaliação econômico-financeira da PGN será a estimativa do valor econômico do patrimônio líquido da firma através do cálculo do valor presente dos fluxos de caixa projetados, considerando os ingressos e desembolsos previstos para a empresa pelo prazo de vigência de seus atuais contratos comerciais, incluindo também os investimentos necessários a manutenção e expansão das atividades da empresa para atendimento de suas obrigações. As projeções levam em consideração as premissas macroeconômicas apresentadas no item anterior, o plano de negócios

1,76 1,67 1,94 2,14 2,36 2,71 2,76 2,79 2,86 2,963,06 3,06 3,06 3,06 3,06 3,06 3,06 3,06 3,06 3,06 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 2,50 2,50 2,50 2,55 3,66 4,21 3,10 4,13 4,50 4,70 4,79 4,79 4,79 4,79 4,79 4,79 4,79 4,79 4,79 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 Projeções Projeções

28

estabelecido pela administração da empresa assim como as perspectivas do setor de atuação.

De forma simplificada, o Fluxo de Caixa Livre da Firma pode ser calculado segundo o seguinte critério:

Fluxo de Caixa Livre da Firma

= Lucro Líquido + Depreciação e Amortização +/- Capital de Giro - Investimentos (CapEx)

Figura 12: Conceito para cálculo do Fluxo de Caixa Livre da Firma

Sendo para o método de avaliação pelo Fluxo de Caixa Descontado, aplicada uma taxa de desconto sobre o Fluxo de Caixa Livre da Firma conforme fluxograma abaixo:

Figura 13: Fluxograma conceitual para cálculo do Fluxo de Caixa Descontado

Balanço Patrimonial Histórico

Premissas

Balanço Patrimonial Histórico

CapEx, P&D e Capital de Giro Projetados

Fluxo de Caixa Livre da Firma

Fluxo de Caixa Descontado DRE Histórica

Projeções das Unidades de Negócio

DRE Projetada

Taxa de Desconto

29

3.5. Taxa de Desconto

A taxa de desconto a ser aplicada no modelo de fluxo de caixa descontado será uma taxa real de 15%a.a..

3.6. Premissas para o modelo PGN de Fluxo de Caixa Descontado

Como se sabe, a PGN é fornecedora de gás para as térmicas que fazem parte do Parque Termelétrico do Parnaíba. São 4 UTEs – sendo que atualmente 3 delas são operacional – que em plena carga tem capacidade de geração de aproximadamente 1,4GW. Os contratos comerciais entre a PGN e as UTEs, estabelecem as seguintes características que determinam o fluxo de geração de receitas da PGN:

i. Receita Contratual de Gás: com base na demanda de gás das UTEs, essas receitas correspondem aos custos de compra de combustíveis do negócio de geração de energia.

ii. Receita Fixa: as UTEs Parnaíba I e Parnaíba III possuem um acordo com o Consórcio para o pagamento mensal a título de arrendamento fixo, determinado contratualmente entre as partes.

iii. Receita Variável: as receitas de arrendamento variável, provenientes exclusivamente da Parnaíba I e Parnaíba III, são calculados com base na diferença entre (+) total de receita gerada pelas referidas UTEs, (-) receitas fixas das UTEs, (-) custos variáveis e (-) impostos, taxas regulatórias e seguros.

iv. Gás Condensado: líquido de baixa densidade presente em campos de gás. As receitas provenientes da venda desse subproduto são obtidas através da multiplicação da quantidade pelo preço de venda.

Figura 14: Projeção de Receita Bruta (por tipo) para a PGN

Será apresentado em seguida as principais rubricas deduzidas para fins de apuração do Demonstrativo de Resultados da companhia.

609 738 791 629703 743 784828 873 921972 1.0261.0789841.0141.0701.129 1.191 313 330 346 122 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

30

3.6.1 Deduções

Impostos: As deduções sobre a receita bruta compreendem o PIS e COFINS às alíquotas de 1,65% e 7,60%, respectivamente, e o ICMS (que se refere exclusivamente à venda de gás) a uma alíquota de 4,6%. Além disso, foi considerado um crédito de PIS e COFINS de 1,65% + 7,60% sobre 50% das despesas operacionais (Opex), custos de abandono, despesas de exploração e depreciação.

Participação Especial: Imposto progressivo aplicado à produção de gás excedente a 450 mil metros cúbicos de BOE em cada poço.

Tarifas da ANEEL: Calculado de acordo com as atuais premissas contratuais, ajustado anualmente pelo índice IPCA.

3.6.2 Custos

OpEx: Custos relacionados a operação da companhia.

Participação do proprietário de terra: De acordo com o contrato firmado, o proprietário das terras tem direito a receber 1,0% da receita total.

Contrato de Servidão: As tubulações de transporte de gás do Consórcio têm muitos quilômetros de comprimento, passando por fazendas e terras de propriedade de terceiros. Nesse contrato, os proprietários dessas terras concedem o direito de acesso e servidão de passagem para a construção, manutenção e remoção das tubulações. Em troca desses serviços, o Consórcio deve pagar um seguro e um valor indexado, que é pago periodicamente.

Custos de Abandono: De acordo com as exigências regulatórias, mediante a depleção do poço de gás, a empresa deve remover os equipamentos, tampar os poços e remediar a superfície de modo a impedir o vazamento de hidrocarbonetos e quaisquer danos ao meio ambiente nas áreas adjacentes. Utilizar-se-á como premissa o valor de R$ 1,5 milhão por poço a serem necessários à época do encerramento da concessão em 2040.

Figura 15: Projeção de Custos da PGN.

46 52 56 82 73 76 86 101 89 93 98 104 120 115 120127 134 140 70 67 71 26 158 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

31

3.6.3 Despesas

Aluguel para ANP: Calculado de acordo com as atuais premissas contratuais, ajustado anualmente pelo índice IPCA.

Pesquisa e Desenvolvimento (P&D): Calculado como 1% das receitas líquidas.

Despesas Gerais e Administrativas (G&A): Composto por três fatores: produção, desenvolvimento e infraestrutura de exploração. É importante mencionar que, em 2019, o fim da exploração de novos campos de gás causa uma redução nas despesas com vendas e despesas gerais e administrativas (G&A).

Despesas de Exploração: Projeção que aglutina despesas de exploração, perfuração e outras despesas relacionadas com a prospecção (sísmicas, poços de injeção, entre outras).

Figura 16: Projeção de Despesas da PGN

3.6.4 Depreciação

A depreciação total da infraestrutura é estimada em 20 anos, dessa forma a uma taxa de 5% do valor de aquisição ao ano. Em relação ao imobilizado, a taxa de depreciação é estimada com base na produção mensal e nas reservas comprovadas e já desenvolvidas refletindo, portanto, o estoque de gás contido em seus campos produtores.

3.6.5 CapEx

Os principais gatos de capital da companhia serão: investimentos em desenvolvimento e infraestrutura necessária para conexão das tubulações à rede de escoamento da produção já existente. 91 89 67 52 45 34 31 30 32 33 36 37 39 41 43 25 26 27 20 16 14 13 0 0 0 0 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

32

Figura 17: Projeção de CapEx da PGN

3.7. Modelo de Fluxo de Caixa Descontado da PGN com premissas originais

Considerando as premissas apresentadas nos itens 3.3, 3.5 e 3.6, abaixo é apresentado o modelo para avaliação econômico-financeira da PGN, contendo os Demonstrativos de Resultados do Exercício e Fluxo de Caixa Livres da Firma projetados que, uma vez descontado à taxa de desconto de 15% conforme estimada, representara pela soma dos fluxos presentes o valor econômico justo da firma.

474 333 221 187 102 92 87 90 87 90 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

33

Figura 18: Projeções dos Demonstrativos de Resultado do Exercício e Demonstrativos de Fluxo de Caixa da PGN. 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 D e m o n st ra tiv o d o R e su lta d o d o E xe rc íc io (R $ M ) (+ ) Co n tr atos d e G ás 28 7,0 43 7,0 45 7,0 34 8,0 39 1,0 41 2,0 43 5,1 45 9,2 48 4,9 51 2,2 53 9,9 56 9,6 60 0,9 57 8,8 59 1,4 62 2,9 65 8,1 69 3,6 31 0,0 32 7,7 34 5,3 12 1,7 0,0 0,0 0,0 0,0 (+ ) A lu gu e l V ar iá ve l 17 8,5 15 0,2 17 3,2 11 1,0 13 3,0 14 1,0 14 9,0 15 7,0 16 5,0 17 5,0 18 4,0 19 4,0 20 5,0 15 7,0 16 5,0 17 4,0 18 4,0 19 4,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 (+ ) A lu gu e l F ix o 14 0,2 14 9,5 15 8,1 16 6,8 17 6,1 18 6,2 19 6,3 20 7,1 21 8,1 22 9,8 24 2,9 25 6,5 27 0,2 24 3,3 25 6,1 27 0,3 28 5,4 30 0,9 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 (+ ) G ás Co n d e n sa d o 3,6 1,6 2,8 3,2 3,2 4,0 3,9 4,4 5,2 4,5 5,6 5,6 2,0 5,0 1,7 2,7 1,4 2,7 2,8 2,6 0,6 0,0 0,0 0,0 0,0 0,0 (= ) R e ce ita B ru ta 60 9,2 73 8,3 79 1,1 62 9,0 70 3,3 74 3,2 78 4,2 82 7,6 87 3,2 92 1,4 97 2,4 1.0 25 ,7 1.0 78 ,1 98 4,0 1.0 14 ,2 1.0 69 ,9 1.1 28 ,9 1.1 91 ,2 31 2,8 33 0,3 34 5,9 12 1,7 0,0 0,0 0,0 0,0 (-) P IS /COF IN S/ ICM S -6 9,7 -8 8,5 -9 4,3 -7 4,3 -8 3,2 -8 7,9 -9 2,7 -9 7,9 -1 03 ,3 -1 09 ,0 -1 15 ,0 -1 21 ,3 -1 27 ,5 -1 17 ,9 -1 21 ,1 -1 27 ,7 -1 34 ,8 -1 42 ,2 -4 3,3 -4 5,7 -4 7,9 -1 6,9 0,0 0,0 0,0 0,0 (+ ) Cr é d ito P IS /COF IN S 40 ,8 31 ,9 60 ,5 52 ,9 59 ,7 60 ,8 57 ,6 38 ,2 26 ,3 19 ,1 14 ,3 11 ,5 15 ,0 14 ,8 12 ,7 7,9 3,1 2,1 2,0 1,8 1,7 1,5 (-) P IS /COF IN S/ IS M S + Cr é d ito -2 8,9 -5 6,6 -3 3,8 -2 1,4 -2 3,5 -2 7,1 -3 5,1 -5 9,6 -7 7,0 -8 9,9 -1 00 ,7 -1 09 ,8 -1 12 ,5 -1 03 ,1 -1 08 ,4 -1 19 ,9 -1 31 ,6 -1 40 ,2 -4 1,3 -4 3,9 -4 6,2 -1 5,4 0,0 0,0 0,0 7,3 (-) P ar ti cip aç õ e s G o ve rn ame n ta is -6 2,3 -7 3,0 -9 6,7 -7 8,0 -8 9,8 -9 4,5 -9 4,6 -9 4,6 -9 4,7 -9 4,8 -9 4,8 -9 4,8 -9 4,8 -8 6,7 -8 4,0 -8 3,9 -8 4,0 -8 3,9 -3 6,4 -3 6,4 -3 6,5 -1 2,2 0,0 0,0 0,0 0,0 (-) P ro p rie tá rio s d e T e rra -6 ,2 -7 ,3 -9 ,7 -7 ,8 -9 ,0 -9 ,5 -9 ,5 -9 ,5 -9 ,5 -9 ,5 -9 ,5 -9 ,5 -9 ,5 -8 ,7 -8 ,4 -8 ,4 -8 ,4 -8 ,4 -3 ,6 -3 ,6 -3 ,6 -1 ,2 0,0 0,0 0,0 0,0 (= ) R e ce ita Líq u id a 51 1,8 60 1,3 65 0,9 52 1,8 58 1,0 61 2,1 64 5,1 66 3,8 69 2,1 72 7,2 76 7,5 81 1,6 86 1,4 78 5,5 81 3,4 85 7,8 90 4,9 95 8,7 23 1,5 24 6,2 25 9,5 93 ,0 0,0 0,0 0,0 7,3 (-) Cu stos O p e ra cio n ais -4 6,3 8 -5 2,4 4 -5 5,7 9 -8 1,7 9 -7 2,8 5 -7 6,4 -8 6,1 2 -1 00 ,5 1 -8 8,7 1 -9 3,4 6 -9 8,4 7 -1 03 ,7 5 -1 19 ,9 9 -1 14 ,5 4 -1 20 ,3 3 -1 26 ,8 3 -1 33 ,6 8 -1 40 ,4 9 -6 9,7 2 -6 7,3 -7 0,9 2 -2 6,1 3 0 0 0 -1 58 ,1 7 (= ) L u cro B ru to 46 5,4 54 8,9 59 5,1 44 0,0 50 8,2 53 5,7 55 8,9 56 3,3 60 3,3 63 3,8 66 9,0 70 7,8 74 1,4 67 1,0 69 3,1 73 1,0 77 1,2 81 8,2 16 1,8 17 8,9 18 8,6 66 ,8 0,0 0,0 0,0 -1 50 ,9 (-) D e sp e sa s A d mi n is tr ati va s -9 2,0 -8 8,6 -6 6,8 -5 2,0 -4 4,7 -3 3,5 -3 1,6 -3 0,0 -3 1,7 -3 3,4 -3 5,3 -3 7,2 -3 9,2 -4 0,7 -3 5,6 -2 4,7 -2 6,0 -2 7,5 -2 0,5 -1 6,5 -1 4,4 -1 3,3 0,0 0,0 0,0 0,0 (= ) E B IT D A 37 3,4 46 0,3 52 8,3 38 8,0 46 3,5 50 2,2 52 7,4 53 3,3 57 1,7 60 0,4 63 3,7 67 0,7 70 2,2 63 0,3 65 7,5 70 6,3 74 5,2 79 0,8 14 1,3 16 2,4 17 4,3 53 ,5 0,0 0,0 0,0 -1 50 ,9 (= ) E B IT D A M a rg in (%) 73 ,0 % 76 ,6 % 81 ,2 % 74 ,4 % 79 ,8 % 82 ,0 % 81 ,8 % 80 ,3 % 82 ,6 % 82 ,6 % 82 ,6 % 82 ,6 % 81 ,5 % 80 ,2 % 80 ,8 % 82 ,3 % 82 ,4 % 82 ,5 % 61 ,0 % 66 ,0 % 67 ,1 % 57 ,6 % N /A N /A N /A -2 06 0,8 % (-) D e p re cia çã o -1 50 ,2 -1 44 ,2 -1 35 ,2 -1 13 ,4 -1 08 ,1 -1 04 ,6 -9 5,9 -9 6,0 -9 6,1 -9 6,2 -1 05 ,9 -1 02 ,9 -1 00 ,0 -9 2,6 -8 2,1 -8 2,1 -8 2,1 -8 2,2 -3 5,9 -3 3,1 -3 1,3 -1 0,4 0,0 0,0 0,0 0,0 (= ) E B T 22 3,2 31 6,1 39 3,1 27 4,6 35 5,4 39 7,6 43 1,5 43 7,3 47 5,6 50 4,2 52 7,8 56 7,8 60 2,2 53 7,7 57 5,4 62 4,2 66 3,0 70 8,6 10 5,4 12 9,4 14 3,0 43 ,1 0,0 0,0 0,0 -1 50 ,9 (= ) E B IT D A M a rg in (%) 43 ,6 % 52 ,6 % 60 ,4 % 52 ,6 % 61 ,2 % 65 ,0 % 66 ,9 % 65 ,9 % 68 ,7 % 69 ,3 % 68 ,8 % 70 ,0 % 69 ,9 % 68 ,4 % 70 ,7 % 72 ,8 % 73 ,3 % 73 ,9 % 45 ,5 % 52 ,5 % 55 ,1 % 46 ,3 % N /A N /A N /A -2 06 0,8 % (-) IR e CS LL -5 6,7 -7 3,2 -9 2,0 -6 5,6 -8 4,6 -9 4,8 -1 02 ,9 -1 04 ,2 -1 13 ,3 -1 71 ,4 -1 79 ,5 -1 93 ,0 -2 04 ,7 -1 82 ,8 -1 95 ,6 -2 12 ,2 -2 25 ,4 -2 39 ,5 -3 0,3 -3 7,3 -4 0,8 -5 ,5 0,0 0,0 0,0 0,0 (= ) L u cro Lí q u id o 16 6,5 24 3,0 30 1,0 20 9,0 27 0,8 30 2,8 32 8,6 33 3,1 36 2,3 33 2,8 34 8,4 37 4,7 39 7,5 35 4,9 37 9,7 41 2,0 43 7,6 46 9,1 75 ,2 92 ,1 10 2,2 37 ,5 0,0 0,0 0,0 -1 50 ,9 (= ) M a rg em d e L u cr o (%) 27 ,3 % 32 ,9 % 38 ,1 % 33 ,2 % 38 ,5 % 40 ,7 % 41 ,9 % 40 ,2 % 41 ,5 % 36 ,1 % 35 ,8 % 36 ,5 % 36 ,9 % 36 ,1 % 37 ,4 % 38 ,5 % 38 ,8 % 39 ,4 % 24 ,0 % 27 ,9 % 29 ,6 % 30 ,8 % N /A N /A N /A N /A 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040 Flu xo d e C aix a Pr o je ta d o (R $ M ) (= ) L u cro Lí q u id o 16 6,5 24 3,0 30 1,0 20 9,0 27 0,8 30 2,8 32 8,6 33 3,1 36 2,3 33 2,8 34 8,4 37 4,7 39 7,5 35 4,9 37 9,7 41 2,0 43 7,6 46 9,1 75 ,2 92 ,1 10 2,2 37 ,5 0,0 0,0 0,0 -1 50 ,9 (+ ) D e p re cia çã o 15 0,2 14 4,2 13 5,2 11 3,4 10 8,1 10 4,6 95 ,9 96 ,0 96 ,1 96 ,2 10 5,9 10 2,9 10 0,0 92 ,6 82 ,1 82 ,1 82 ,1 82 ,2 35 ,9 33 ,1 31 ,3 10 ,4 0,0 0,0 0,0 0,0 (+ ) V ar ia çã o d o Ca p ita l d e G iro -8 ,8 -1 8,8 -2 0,7 40 ,2 -2 4,4 -1 1,6 -1 1,7 -7 ,8 -1 3,1 -1 0,3 -7 ,7 -1 1,3 -9 ,0 22 ,0 -1 0,4 -1 4,4 -1 2,5 -1 3,3 19 6,0 -5 ,5 -3 ,5 44 ,6 21 ,2 0,0 0,0 32 ,9 (+ ) Ca p Ex -4 73 ,7 -3 33 ,1 -2 20 ,8 -1 86 ,8 -1 01 ,4 -9 2,2 0,0 0,0 0,0 0,0 -8 7,1 -9 0,2 -8 6,7 -8 9,7 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 0,0 (= ) F lu xo d e C aix a L iv re d a F irm a -1 65 ,8 35 ,3 19 4,7 17 5,9 25 3,0 30 3,7 41 2,9 42 1,3 44 5,2 41 8,6 35 9,5 37 6,2 40 1,8 37 9,8 45 1,4 47 9,7 50 7,2 53 7,9 30 7,1 11 9,6 13 0,0 92 ,6 21 ,2 0,0 0,0 -1 18 ,0 Fa to r d e D e sc o n to Ta xa d e D e sc o n to (a .a .) 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% 15% P e río d o d e D e sc o n to (e m an o s) 0,5 1,5 2,5 3,5 4,5 5,5 6,5 7,5 8,5 9,5 10 ,5 11 ,5 12 ,5 13 ,5 14 ,5 15 ,5 16 ,5 17 ,5 18 ,5 19 ,5 20 ,5 21 ,5 22 ,5 23 ,5 24 ,5 25 ,5 Flu xo d e Ca ix a D e sc o n ta d o (= ) F lu xo d e C aix a D e sc o n ta d o -1 54 ,8 28 ,7 13 7,8 10 8,3 13 5,7 14 1,8 16 7,9 14 9,2 13 7,3 11 2,4 84 ,0 76 ,6 71 ,2 58 ,6 60 ,7 56 ,1 51 ,7 47 ,7 23 ,7 8,0 7,6 4,7 0,9 0,0 0,0 -3 ,5

34

Figura 19: Resumo do Valor Econômico estimado para a PGN

Figura 20: Fluxo de Caixa Descontado da PGN

3.8. Modelo de Fluxo de Caixa Descontado da PGN com Henry Hub simulado

Nessa seção da dissertação, será apresentado novas projeções para os Demonstrativos de Resultados dos Exercícios assim como para os Demonstrativos de Fluxo de Caixa, tomando como nova premissa os valores simulados para o preço do Henry com base no modelo Ornstein-Uhlenbeck, conforme desenvolvido no item 2.3.

Cabe mencionar que influência do preço do Henry Hub no modelo de avaliação econômico-financeira da PGN se dá de forma indireta – pois não existe indexação ao preço da commodity nos contratos geradores da Receita Contratual de Gás, mas sim através das condições estabelecidas para a formação da Receita Variável, uma vez que o Custo Variável Unitário (“CVU”) da UTE Parnaíba I é mensalmente fixado em função do preço do Henry Hub e, por conseguinte, conforme essa receita é formada a partir do valor constituído pela energia gerada pela referida térmica, deduzidas rubricas

Valor Econômico da Firma - PGN (R$ M)

(=) Soma dos Fluxos de Caixa Descontados 1.512,7

Ajustes -478,63

(+) Caixa e Caixa Equivalente 130,53

(+) Caixa Restrito 9,83

(-) Empréstimo -721,85

(+) Contas a Receber de Parceiros 18,15

(+) Impostos Diferidos 84,71 (=) Valor Econômico 1.034,1 -155 29 138 108136142 168 149137 112 84 77 71 59 61 56 52 48 24 8 8 5 1 0 0 -3 Valor Econômico 1.034,1 -1.000 -500 0 500 1.000 1.500 -200 -150 -100 -50 0 50 100 150 200 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

35

contratualmente previstas, ocorre sobre a receita da PGN um impacto indireto em função da variação do preço do Henry Hub.

Figura 21: Comparativo entre Premissas de Henry Hub originais dos modelos e as novas premissas a serem adotadas, oriundas da simulação realizada para o Henry Hub

Figura 22: Resumo do Valor Econômico estimado para a PGN, assumindo Henry Hub simulado 2,50 2,50 2,50 2,55 3,66 4,21 3,10 4,13 4,50 4,70 4,79 4,79 4,79 4,79 4,79 4,79 4,79 4,79 4,79 3,66 2,77 3,22 3,593,80 3,98 3,93 3,98 4,00 4,05 3,97 3,97 4,01 4,02 4,11 4,08 4,09 4,09 4,09 4,09 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2021 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 2034 2035 2036 2037 2038 2039 2040

Premissa Original Simulação Realizada

Projeções

Valor Econômico da Firma - PGN (R$ M)

(=) Soma dos Fluxos de Caixa Descontados 1.333,9

Ajustes -478,63

(+) Caixa e Caixa Equivalente 130,53

(+) Caixa Restrito 9,83

(-) Empréstimo -721,85

(+) Contas a Receber de Parceiros 18,15

(+) Impostos Diferidos 84,71