Claudia Rodrigues Martins

IMPOSTO DE RENDA RETIDO NA FONTE: um estudo sobre a

origem e evolução do imposto, e os efeitos da tabela progressiva

na declaração de ajuste anual.

Dissertação apresentada ao Programa de Pós-graduação Strictu Sensu em Direito na Universidade

Católica de Brasília, como requisito parcial para obtenção do título de Mestre em Direito.

Orientador: Prof. Dr. Antônio de Moura Borges

Pró-Reitoria de Pós-Graduação e Pesquisa

Programa de Pós-Graduação Stricto Sensu em Direito

IMPOSTO DE RENDA RETIDO NA FONTE: UM ESTUDO

SOBRE A ORIGEM E A EVOLUÇÃO DO IMPOSTO, E OS

EFEITOS DA TABELA PROGRESSIVA NA DECLARAÇÃO DE

AJUSTE ANUAL

Brasília - DF

2014

Claudia Rodrigues Martins

IMPOSTO DE RENDA RETIDO NA FONTE: UM ESTUDO SOBRE A ORIGEM E A EVOLUÇÃO DO IMPOSTO, E OS EFEITOS DA TABELA PROGRESSIVA NA

DECLARAÇÃO DE AJUSTE ANUAL

Dissertação apresentada ao Programa de Pós-graduação

Stricto Sensu em Direito na Universidade Católica de

Brasília, como requisito parcial para obtenção do título de Mestre em Direito.

Orientador: Prof. Dr. Antônio de Moura Borges

Dissertação de autoria de Claudia Rodrigues Martins, intitulada “IMPOSTO DE RENDA RETIDO NA FONTE: UM ESTUDO SOBRE A ORIGEM E EVOLUÇÃO DO IMPOSTO, E OS EFEITOS DA TABELA PROGRESSIVA NA DECLARAÇÃO DE AJUSTE ANUAL”, apresentada como requisito parcial para obtenção do grau de Mestre em Direito da universidade Católica de Brasília, em 15 de dezembro de 2014, defendida e aprovada pela banca examinadora abaixo assinada:

Prof. Dr. Antônio de Moura Borges Orientador

Prof. Dr. João Rezende Almeida Oliveira Examinador Interno

Prof. Dr. Othon de Azevedo Lopes Examinador Externo

RESUMO

MARTINS, Claudia Rodrigues. IMPOSTO DE RENDA RETIDO NA FONTE: um estudo sobre a origem e evolução do imposto, e os efeitos da tabela progressiva na declaração de ajuste anual. 2014. 120 fls. Dissertação, (Mestrado em Direito) Universidade Católica de Brasília - UCB, Brasília, 2014.

O estudo se propôs a compreender o Imposto de Renda da Pessoa Física junto à fonte pagadora. A pesquisa compreendeu a declaração conhecida como DIRF (Declaração do Imposto sobre a Renda Retido na Fonte), o recolhimento, e a declaração de ajuste anual. O estudo abordou desde o relato histórico, a evolução e atualizações realizadas pela Receita Federal do Brasil, órgão regulador que estabelece as normas e os critérios a serem observados. Observa-se que o recolhimento desse imposto tem impactos relevantes no planejamento tributário do contribuinte, dado que deverá destinar parte de sua renda, em espécie, para adimplemento do recolhimento do imposto de renda, quando devido. Assim, objetiva-se traçar considerações a respeito de planejamento tributário e sua importância na organização financeira do contribuinte. Nesse contexto, ganha destaque o dispositivo fundamental para a apuração de imposto sobre a renda no Brasil: a tabela progressiva. Ela foi o principal objeto dessa pesquisa, pois ao compreendê-la, será possível destacar quais os reflexos causados na renda do contribuinte, bem como a importância da mesma quando do preenchimento da Declaração de Ajuste Anual do Imposto de Renda das Pessoas Físicas – IRPF. Serão utilizados para o estudo, diversos normativos que constituem os preceitos fundamentais para a correta aplicação do recolhimento do imposto, que se configura entre a Constituição Federal, Código Tributário Nacional, Leis, Decretos, Doutrinas, e ainda artigos diversos publicados.

ABSTRACT

MARTINS, Claudia Rodrigues. Income Tax: a study of the origin and evolution of the tax, and the effects of the progressive scale in the annual adjustment statement. 2014. 120 p. Thesis (Master of Laws) Catholic University of Brasilia - UCB, Brasilia, 2014.

The study aims to understand the Income Tax in the payment origin. The research has included the statement known as DIRF (that is information about Income tax return deducted from the payment source), the gathering, and the annual adjustment statement. The study approached from the historical account, developments and updates made by the Brazilian Internal Revenue Service, the regulatory body that establishes the rules and criteria to be followed. It is observed that the collection of such tax has significant impacts on tax planning by taxpayer, as it should allocate part of their income in cash, for due performance of income tax payment, when it is owing. Thus, the objective is to make some considerations about tax planning and its importance in the taxpayer’s financial organization. In this context is highlighted the key device for the tax calculation on income in Brazil: a progressive tax table. It was the main object of this research because when we understand it is possible notice the highlight which reflections were done in the income of the taxpayer, as well as its importance when completing the Declaration of Individuals Annual Adjustment Income Tax - ITI. It will be used for our analysis several regulations that constitute fundamental principles for the correct application of the tax’s payment, which is configured between the Federal Constitution, the National Tax Code, Laws, Decrees, Doctrines, and also published several articles.

LISTA DE TABELAS

Tabela 1 – Imposto de Renda no Mundo...49

Tabela 2 – Imposto Complementar 1963...53

Tabela 3 – Mudanças de Moeda ...54

Tabela 4 – Tabela Progressiva 1988 ...59

Tabela 5 – Defasagem Tabela Progressiva pelo DIEESE ...62

Tabela 6 – Atualização Tabela Progressiva pelo DIEESE ...64

Tabela 7 – Atualização considerando o IPCA-IBGE ...65

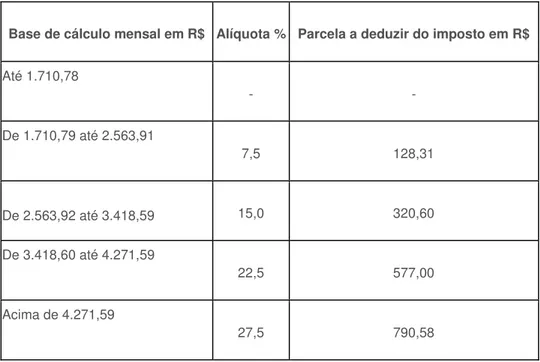

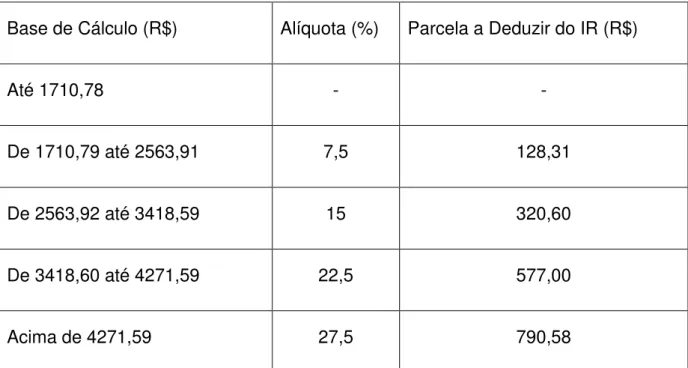

Tabela 8 – Tabela Progressiva Mensal – Exercício 2014 ...70

Tabela 9 – DIRF – Declaração do Imposto de Renda Retido na Fonte ...71

Tabela 10 – Tabela Progressiva Anual – Exercício 2014 ...72

Tabela 11 – Exemplo de Cálculo de Imposto de Renda...73

LISTA DE SIGLAS

ADI Ação Direta de Inconstitucionalidade

AJUFE Associação dos Juízes Federais do Brasil

BCB Banco Central do Brasil

BTN Bônus do Tesouro Nacional

BTNF Bônus do Tesouro Nacional Fiscal

CF Constituição Federal

CIC Cartão de Identificação do Contribuinte

CLT Consolidação das Leis do Trabalho

CNJ Conselho Nacional de Justiça

CPF Cadastro de Pessoas Físicas

CRFB Constituição da República Federativa do Brasil

CTN Código Tributário Nacional

DIEESE Departamento Intersindical de Estatísticas e Estudos Sócioeconômicos

DIRF Declaração do Imposto de Renda Retido na Fonte

IBGE Instituto Brasileiro de Geografia e Estatística

IPCA Índice Nacional de Preços ao Consumidor Amplo

IPTU Imposto Predial Territorial Urbano

IR Imposto de Renda

IRPF Imposto de Renda da Pessoa Física

IRRF Imposto de Renda Retido na Fonte

MAFON Manual do Imposto sobre a Renda Retido na Fonte

OAB Ordem dos Advogados do Brasil

OTN Obrigações do Tesouro Nacional

PCA Procedimento de Controle Administrativo

PIB Produto Interno Bruto

PLR Participação nos Lucros e Resultados

RFB Receita Federativa do Brasil

RIR Regulamento do Imposto de Renda

TR Taxa Referencial

TRT Tribunal Regional do Trabalho

UFIR Unidade Fiscal de Referência

Unafisco

SUMÁRIO

INTRODUÇÃO ... 13

CAPÍTULO 1 - O IMPOSTO DE RENDA ... 19

1.1 Noções Históricas ... 22

1.2 A Instituição do Imposto de Renda no Brasil ... 23

1.3 Evolução ... 25

CAPÍTULO 2 - O IMPOSTO DE RENDA NA LEGISLAÇÃO ATUAL ... 29

CAPÍTULO 3 - PRINCÍPIOS APLICÁVEIS ... 31

3.1 Princípio da Legalidade ... 32

3.2 Princípio da Anterioridade ... 33

3.3 Princípio da Irretroatividade ... 34

3.4 Princípio da Igualdade ... 34

3.5 Princípio da Capacidade Contributiva ... 35

3.6 Princípio da Proibição de Confisco ... 37

3.7 Princípio da Pessoalidade ... 38

3.8 Princípio da Generalidade ... 39

3.9 Princípio da Universalidade ... 39

3.10 Princípio da Progressividade ... 40

CAPÍTULO 4 - DECLARAÇÃO DE AJUSTE ANUAL DO IMPOSTO DE RENDA DAS PESSOAS FÍSICAS – IRPF ... 41

4.1 Conceito de Renda ... 43

4.2 Imposto de Renda Pessoa Física ... 44

4.3 Regulamentos do Imposto de Renda ... 45

4.4 Imposto de Renda Retido na Fonte ... 48

CAPÍTULO 5 - PROGRESSIVIDADE NO IMPOSTO DE RENDA ... 50

5.1 Conceito de Progressividade ... 51

5.2 Tabela Progressiva ... 52

5.3 Considerações sobre o Imposto de Renda Retido na Fonte em face da Tabela Progressiva ... 54

5.3.1 Indexadores ... 58

5.3.2 Ponderações sobre a Tabela Progressiva... 60

CAPÍTULO 7 - DESCRIÇÃO DO PROBLEMA ... 69 CONCLUSÃO ... 80 REFERÊNCIAS ... 82

ANEXO 1 – MANDATO DE SEGURANÇA COLETIVO UNAFISCO SINDICAL

– Sindicato Nacional dos Auditores Fiscais da Receita Federal ... 90 ANEXO 2 - CAMPANHA “Chega de Confisco”...... 98

ANEXO 3 – PROJETOS ESTABELECEM A CORREÇÃO DA TABELA DO

IMPOSTO DE RENDA POR ÍNDICE DE PREÇOS... 99

ANEXO 4 – AÇÃO PEDE REAJUSTE DE IRPF DE ACORDO COM A

INFLAÇÃO REAL ... 101 ANEXO 5 - PROCESSO 0504324-44.2014.4.05.820... 109 ANEXO 6 - PORTAL CNJ – MANTIDA A LIMINAR QUE GARANTE A

MAGISTRADOS DO TRT8 AMPLA DEFESA ANTES DE DESCONTO DE IR

SOBRE UM TERÇO DE FÉRIAS... 114 ANEXO 7 - MANTIDA A LIMINAR QUE GARANTE A MAGISTRADOS DO

TRT8 AMPLA DEFESA ANTES DE DESCONTO DE IR SOBRE UM TERÇO

DE FÉRIAS... 116 ANEXO 8 - JUSTIÇA ISENTA JUÍZES DE DESCONTO DE IR NAS FÉRIAS... 118

ANEXO 9 – ARQUIVADA AÇÃO QUE AFASTOU IR SOBRE TERÇO DE

INTRODUÇÃO

A história da civilização relata diferentes maneiras que o homem buscou para estabelecer relações comerciais, por possuírem produtos artesanais, temperos, animais, sal, grãos e outros congêneres, necessitavam escoar suas mercadorias e expandir os seus negócios.

Nos anos a.C. os povos antigos adotavam como sistema econômico a troca de produtos ou serviços, denominado escambo1, com isso não apresentavam renda, portanto não se media o patrimônio pela renda.

Na Idade Média começou a se desenvolver a moeda, com a utilização de metais de destaque como o ouro, a prata e o cobre, que por ser possível subdividi-los e pesá-subdividi-los, passaram a ter boa aceitação na sociedade, e com isso a troca de produtos ou serviços com o tempo caiu em desuso, tornou-se mais atípica, sendo utilizada então a moeda como unidade financeira, o que contribuiu para se identificar melhor o patrimônio das pessoas, o crescimento e enriquecimento, ou seja, a renda; e em consequência disso vislumbrou-se a instituição do tributo considerado imposto sobre a renda.

No do século XVIII, conta a história2 que, estando a Inglaterra em conflito com a França, necessitava angariar recursos para financiar a guerra, cogitou-se

1Segundo Pedro Barreto, “[...] Antigamente, ainda em anos a.C., o escambo era o mecanismo para

se “fazer negócios”. Eram trocas amigáveis, baseadas no excedente de produção, sem equivalência

de valor. Grãos e, principalmente, animais, eram os mais usados. Reinos da África ocidental e sociedades da Grécia, Egito, China e Ásia Menor foram os primeiros a estabelecer esse tipo de troca. No Brasil, as notícias datam do século XVI e relatam que as mercadorias mais comuns vinham do trabalho agrícola: pau-brasil, cacau, tabaco.” BARRETO, Pedro. História – Dinheiro não é vendaval. In: Desafios do desenvolvimento, a revista de informações e debates do IPEA. 2009. Ano 6. Edição 53 – 3/08/2009. Disponível em:

<http://www.ipea.gov.br/desafios/index.php?option=com_content&view=article&id=2274:catid=28&Ite mid=23>. Acesso em: dez/2014.

2 BRASIL. Receita Federal do Brasil. Primórdios do Imposto de Renda no Mundo. Disponível em:

propor ao Parlamento que todos os detentores de uma determinada renda fossem obrigados a emprestar parte dela, o que inicialmente não foi aceito.

Tal proposta, após sofrer aperfeiçoamentos, convergiu à criação do tributo, e como forma de atribuir melhor a arrecadação, os contribuintes seriam divididos em classes, separando-os pelo patrimônio que possuíam, tais como, e outros.

A ideia de criação da “income tax” foi questionada, havendo grande reação, temiam que após o término da guerra ela permanecesse. Contudo, após Napoleão Bonaparte ser derrotado, dando fim à guerra, em 1816 o imposto foi suprimido. Entretanto, ao entrar a Inglaterra em crise orçamentária, em 1842 foi novamente restabelecido o Imposto sobre a renda.

No Brasil houve em 1843 a primeira disposição sobre a criação do imposto, que com a necessidade de se obter equilíbrio nas contas do tesouro, foi proposto cobrar um percentual de imposto sobre a renda, tendo por base a declaração feita pelo próprio contribuinte, o que gerou descontentamento e alcançou resistência para a sua aprovação.

Na instituição deste tributo, argumentou-se sobre a dificuldade de se estabelecer arrecadação justa, e não expor a população a uma situação vexatória, conforme defendia Belisário3. Entretanto, existiam aqueles que consideravam ser acertado haver uma contribuição sobre a renda, que precisaria servir como uma compensação no tratamento da desigualdade, e ser direcionado sobre a classe mais abastada, segundo o entendimento de Serzedelo Corrêa 4, porém, pelo que se observou dentre as propostas da época, seria inevitável e extremamente importante se adotar tributação mais justa, de acordo com a classificação da remuneração, algo considerado de forma progressiva.

O que se vê é que, desde a sua instituição, o Imposto sobre a Renda estava cercado de preocupações quanto à aplicação da progressividade, com o intuito de

3 BRASIL. Receita Federal do Brasil. Primórdios do Imposto de Renda no Brasil. Disponível em:

<http://www.receita.fazenda.gov.br/Memoria/irpf/historia/histPriomordiosBrasil.asp>. Acesso em: set 2013.

se corrigirem as desigualdades e se obter um sistema tributário correto e justo, o que é extremamente necessário para o equilíbrio financeiro do País.

Com efeito, o critério da progressividade foi adotado, o contribuinte cumpre com a declaração anualmente apresentando todas as suas fontes de renda, mas encontra dificuldades na compreensão da operacionalização dos cálculos realizados e que resultam na sua tributação.

O presente estudo tem por objeto a análise da aplicabilidade do critério progressivo e o seu impacto na Declaração de Ajuste Anual do Imposto de Renda das Pessoas Físicas.

E em consonância com tal fato é importante que seja feito estudo a fim de se compreender o que é o imposto de renda, como ele surgiu, os normativos inerentes, a metodologia utilizada na tributação, a existência da tabela progressiva, analisando os fatores que resultam na arrecadação adicional sobre o imposto retido na fonte, e a Declaração de Ajuste Anual do Imposto de Renda das Pessoas Físicas.

Este trabalho se compõe de sete capítulos, nos quais serão tratados assuntos que versam sobre a instituição do Imposto de Renda da Pessoa Física, com base na Legislação Brasileira, bem como sobre Princípios e Doutrinas.

O capítulo 1 versa sobre o histórico do Imposto de Renda, descrevendo desde o seu nascimento no mundo, até a sua instituição no Brasil, e ainda serão mencionadas considerações sobre a sua evolução, até o momento em que é possível efetuar a declaração de forma eletrônica, com o uso da internet.

No capítulo 2 pretendemos destacar a base normativa, composta pela Legislação atual, dando destaque para a CF - Constituição Federal, e para o CTN - Código Tributário Nacional.

O capítulo 3 enfoca os princípios aplicáveis à legislação tributária, com especial atenção aos princípios da generalidade, universalidade e progressividade, por serem primordiais no correto procedimento e adoção ao tratamento do Imposto de Renda no País.

conceito de renda, e o tratamento dispensado para a tributação sobre a renda das pessoas físicas, considerando o regulamento disponibilizado para orientação dos contribuintes e a metodologia de retenção a ser utilizada pela fonte pagadora.

O capítulo 5 enfoca a progressividade adotada no Imposto de Renda, oportunidade em que são feitas considerações sobre a tabela e sobre os indexadores utilizados pelo governo na gestão econômica do País, citando algumas modificações ocorridas na moeda nacional, e também é apresentado exemplo de tabela progressiva, evidenciando os seus efeitos sobre a renda do contribuinte.

O critério da progressividade, quando aplicado ao Imposto de Renda, acarreta a aplicabilidade de alíquotas diferentes, estando diretamente relacionado ao acréscimo obtido pelo contribuinte em relação à sua renda.

No capítulo 6 apresentamos a importância do planejamento tributário, em face da contribuição adicional que deverá prestar o contribuinte que, devido ao efeito da tabela progressiva, encontrar-se em situação de realizar uma contribuição adicional.

O capítulo 7 trata da descrição do problema, momento em que são exemplificados alguns fatores que conduzem o contribuinte a ter que efetuar uma contribuição adicional, mesmo sendo a sua renda retida na fonte, portanto, estando sob a incidência do imposto devido, conforme a legislação pertinente.

Este estudo é de extrema importância e se mostra compatível com a linha de pesquisa direcionada ao Direito Tributário, por se tratar de tema que desperta o interesse da população, e que periodicamente são disponibilizadas matérias em diferentes veículos de comunicação, versando sobre o assunto.

Para o desenvolvimento desta pesquisa, são utilizadas em sua grande maioria as fontes legislativas, doutrinas, artigos diversos publicados ou disponibilizados na internet.

Dispõe a legislação que as rendas e proventos de qualquer natureza sofrerão arrecadação tributária, na forma de Imposto de Renda. A Lei nº 4.506, de 30 de novembro de 1964, prescreve da seguinte forma, in verbis:

Art. 1º As pessoas físicas, domiciliadas ou residentes no Brasil que tiverem renda líquida anual superior a vinte e quatro vezes o salário-mínimo fiscal, apurada de acordo com a lei, são contribuintes do imposto de renda, sem distinção de nacionalidade, sexo, idade, estado ou profissão. 5

Assim, sendo o Imposto de Renda é um tributo Federal previsto na CF - Constituição Federal em seu artigo 153, inciso III, e também no CTN – Código Tributário Nacional, seção IV, do capítulo III, toda e qualquer pessoa física, domiciliada ou residente no Brasil, que possua renda ou proventos na forma da lei, estará sujeito ao seu recolhimento.

Igualmente, tem sido uma prática comum observar que ao efetuar a Declaração de Ajuste Anual do Imposto de Renda das Pessoas Físicas - IRPF surjam ainda valores a recolher.

Em face do exposto, há necessidade urgente de se compreender os fatores que norteiam este recolhimento complementar, considerando os critérios dispostos na Constituição, com destaque ao critério da progressividade, à luz do Direito Tributário.

Destarte, o artigo 153, inciso III, da Constituição da República Federativa do Brasil de 1988 evidencia, em seu § 2º, os critérios a serem observados ao instituir o imposto sobre a renda e proventos de qualquer natureza, estando estabelecido da seguinte forma, in verbis:

5 BRASIL. Lei nº 4.506, de 30 de novembro de 1964. Disponível em:

Art. 153 – Compete à União instituir impostos sobre:

[...]

III – renda e proventos de qualquer natureza;

[...]

§ 2º - O imposto previsto no inciso III:

I – será informado pelos critérios de generalidade, da universalidade e da progressividade, na forma da lei; [...] 6

Ressalta-se que a incidência do Imposto de Renda, o fato gerador frente à fonte pagadora e a classificação da alíquota em observância à progressividade são parâmetros delimitados no normativo do Estado; por conseguinte, não há a possibilidade da inobservância à lei.

Cumpre salientar que o procedimento utilizado para calcular o Imposto de Renda para a pessoa física é de difícil compreensão para o contribuinte, o que demonstra a necessidade de produções acadêmicas nesse sentido explorando melhor os parâmetros descritos na lei, desejando se alcançar a descrição de melhores práticas para a condução da realização da Declaração Anual, com vistas a realizar o cumprimento do dever legal, com correta tributação.

6 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em:

CAPÍTULO 1 - O IMPOSTO DE RENDA

O significado de imposto no Código Tributário Nacional7 – CTN contempla o entendimento de ser um tributo em que a obrigação que o fato gerador independe de atividade estatal, e em complemento, o texto fornecido no dicionário Vade Mecum Tributário8 define como sendo a contraprestação individual e pecuniária exigida de cada particular. Já o imposto sobre a renda e proventos de qualquer natureza, conhecido como IR, encontra-se destacado no dicionário Jurídico Universitário9 como sendo um produto do capital, do trabalho, ou da combinação destes, que tem como objetivo a redistribuição de renda.

Pelo fato de ter havido a prática de troca de produtos ou serviços entre a população, a mensuração da renda era muito difícil, e em consequência inviabilizava a tributação sobre a renda. Segundo consta no sítio da Receita Federal do Brasil, com a criação da moeda10 foi possível identificar que estavam ocorrendo acréscimos nos patrimônios das pessoas, e neste momento era possível identificar valores, o

7 Código Tributário Nacional

– CTN, “art. 16. Imposto é o tributo cuja obrigação tem por fato gerador

uma situação independente de qualquer atividade estatal específica, relativa ao contribuinte.”.

MAZZA, Alexandre. Vade Mecum Tributário. ALMEIDA, André Luiz Paes de; MAZZA, Alexandre (coord.). 8ª Ed. São Paulo: Rideel, 2014. p. 155.

8 No Dicionário Jurídico

encontra-se disposto o encontra-seguinte entendimento. “[...] É a prestação pecuniária, compulsória, de caráter geral e obrigatória, que o poder público, direta ou indiretamente, exige de

cada particular, em benefício coletivo, para atender às despesas da administração. [...]”. RIBEIRO,

Antônio Carlos Silva. Dicionário Jurídico Universitário. 1 ed. Guaxupé, MG: Tático, 2008, p. 332.

9

O Dicionário Jurídico traz a seguinte disposição. “O IR tem como fato gerador a aquisição da

disponibilidade econômica ou jurídica de renda, assim entendido: o produto do capital, do trabalho ou da combinação de ambos; de proventos de qualquer natureza, assim entendidos os acréscimos patrimoniais não compreendidos como renda. A incidência do imposto independe da denominação da receita ou do rendimento, da localização, condição jurídica ou nacionalidade da fonte, da origem e da forma de percepção. Possui função fiscal, e deve ser empregado como uma maneira de redistribuir a

renda no País.” RIBEIRO, Antônio Carlos Silva. Dicionário Jurídico Universitário. 1 ed. Guaxupé, MG: Tático, 2008. p. 333.

10

A esse respeito, a Receita Federal do Brasil dispõe que “O surgimento do imposto de renda foi relativamente tarde no desenvolvimento dos povos. O sistema econômico de trocas de produtos ou serviços por outros produtos ou serviços dificultava a medição da renda. Com a criação da moeda, houve uma unidade para determinar o acréscimo do patrimônio das pessoas, possibilitando determinar a renda e tributá-la”. BRASIL. Receita Federal do Brasil. Primórdios do Imposto de Renda no Mundo. Disponível em:

que viabilizou a tributação sobre o que foi acrescido, ou seja, passou-se a tributar a renda obtida.

Os primeiros relatos sobre o imposto de renda tem como registro a origem em Florença, e recebeu o nome de décima “scalata11”, que como o próprio nome sugere, tem uma característica de escalada, gradual, progressiva. O referido imposto traz consigo a ideia de que pessoas físicas ou jurídicas tenham que separar parte de suas rendas anualmente e repassá-las a um determinado órgão governamental.

Em uma Nação, a sociedade necessita de recursos que viabilizem a manutenção de obras públicas12, indispensáveis para a subsistência e qualidade de vida de todos, tais como segurança, justiça, desenvolvimento social, e outros investimentos, supridos por intermédio das políticas públicas. Assim sendo, para que estes investimentos ocorram, faz-se necessário a existência de recursos financeiros, e ao longo do tempo, a cobrança de impostos, como o imposto de renda, tem sido a maneira mais prática para a formação de recursos.

Entretanto, muito embora o Estado precise de recursos para promover o desenvolvimento social, há que se considerar a importância da identificação de uma maneira mais justa para a arrecadação, a fim de que não seja instituída uma carga tributária excessiva ou prejudicial para o contribuinte.

11 Esse relato encontra-se disponível no sítio da Receita Federal do Brasil, que menciona

“No século XV, em Florença, instituiu-se a Decima Scalata, decima uma denominação que se dava aos impostos e scalata, gradual, progressivo. O imposto, porém, não era sobre a renda, mas sobre a capitalização. A renda servia de índice para apurar o tributo, de forma que, pela renda auferida, obtinha-se o patrimônio necessário para produzi-la. Chegou a ter características de progressividade.”. BRASIL. Receita Federal do Brasil. Primórdios do Imposto de Renda no Mundo. Disponível em: <http://www.receita.fazenda.gov.br/Memoria/irpf/historia/histPrimordiosMundo.asp>. Acesso em: set 2013.

12 Segundo

Eduardo Sabbag, “O Estado necessita, em sua atividade financeira, captar recursos

materiais para manter sua estrutura, disponibilizando ao cidadão-contribuinte os serviços que lhe compete, como autêntico provedor das necessidades coletivas. A cobrança de tributos se mostra

como a principal fonte das receitas públicas, voltadas ao atingimento dos objetivos fundamentais,

insertos no art, 3º da Constituição Federal, tais como a construção de uma sociedade livre, justa e solidária, a garantia do desenvolvimento nacional, a erradicação da pobreza e da marginalização, tendente à redução das desigualdades sociais e regionais, bem como a promoção do bem-estar da coletividade. Daí haver a necessidade de uma positivação de regras que possam certificar o tão relevante desiderato de percepção de recursos – o que se dá por meio da ciência jurídica intitulada

Direito Tributário, também denominado Direito Fiscal. SABBAG, Eduardo. Manual de Direito

Ressalta-se que a tributação tem sua origem baseada em objetivo específico, seja para custear gastos com políticas públicas, para prover alguma medida de urgência administrativa, para financiar projetos importantes para a sociedade, ou até para suprir gastos inerentes à guerra e à proteção do próprio País, e que tem como fator importante para a legalidade a observância da incidência13.

É imprescindível, portanto, que a tributação se mantenha no verdadeiro objetivo para o qual o imposto foi criado, de forma que se promova o desenvolvimento, observando o critério da justiça social. Visando esta justiça social, o imposto de renda tem como um dos seus objetivos proporcionar melhor distribuição da renda para os contribuintes, além dos benefícios destinados à sociedade, com isso, são utilizados critérios de arrecadação por intermédio de alíquotas diferenciadas, com percentuais maiores para rendas maiores, e alíquotas menores em razão da renda menor.

Os tributos por muito tempo foram sinônimo de poder e força, uma vez que eram impostos aos súditos e destinados a financiar as necessidades dos imperadores e governantes. Com o passar do tempo foi sendo aprimorado. Buscou-se forma mais asBuscou-sertiva, obBuscou-servando as carências da sociedade, utilizando-Buscou-se de legislações que limitaram a utilização dos recursos arrecadados, passando então a serem destinados para o fim para o qual foi criado.

Assim, imprescindível para a formação da receita tributária, o Imposto de Renda assume característica fiscal importante para a justiça e desenvolvimento social, de sorte que, observando os princípios, contribui para manutenção do crescimento do País14.

13 Em sua obra, Geraldo Ataliba dispõe que “costuma-se designar por incidência o fenômeno

especificamente jurídico da subsunção de um fato a uma hipótese legal, como consequente e automática comunicação ao fato das virtudes jurídicas previstas na norma.” ATALIBA, Geraldo.

Hipótese de incidência tributária. 5 ed. São Paulo, SP : Malheiros Editores, 1996.

14 Carlos Celso Orcesi da Costa apresenta em sua obra o entendimento que como naturalmente

1.1 Noções Históricas

O Imposto de Renda é adotado em diversos países, como por exemplo, na Inglaterra, onde de início, com a necessidade de financiamento para guerra, cogitou a criação de um empréstimo de lealdade, o qual mais tarde foi alterado visando uma taxação sobre a riqueza dos cidadãos, sendo estes identificados por possuírem criadagem, carros, cavalos, relógios, cães, janelas ou habitações. Logo depois, então, passou-se a considerar as fontes de renda mais importantes dos contribuintes como base para o cálculo do imposto.

Ao longo do tempo foram adotadas inovações relativas ao imposto em questão, tais como a tributação sobre os rendimentos classificados de acordo com a origem, a cobrança na fonte, foi deixado de tributar os pequenos rendimentos e foram considerados como critério de dedução os encargos familiares. Com isso, embora por algumas vezes tenha sido suprimido e depois restabelecido, o imposto de renda foi definitivamente instituído na Inglaterra, país que tem sido considerado pelos doutrinadores como o pioneiro na instituição do referido tributo.

Na Itália, o critério utilizado para a instituição do imposto foram os proventos obtidos do comércio, da indústria e as rendas vinculadas às profissões. Também foram consideradas as rendas mobiliárias de qualquer natureza. Por receber uma classificação de imposto exagerado, alguns contribuintes buscavam alternativas para minimizar a carga tributária.

Receita Federal do Brasil15, serviu de inspiração ao modelo de Imposto de Renda de Pessoa Física adotado no Brasil.

Na Alemanha, foi instituída a cobrança de imposto sobre as rendas profissionais, mobiliárias, imobiliárias e as obtidas das profissões liberais, adotando alíquotas progressivas e declaração de rendimentos como base para apurar o imposto. Por fim, os Estados Unidos, a exemplo dos demais países, aderiu à instituição deste tributo.

Inicialmente utilizaram dois critérios, os Estados do sul tributaram os salários, vencimentos e honorários, enquanto os estados do norte tributavam imposto sobre capital e propriedade. Por não alcançar a arrecadação desejada, o imposto que até então se mantinha sob a responsabilidade dos governantes estaduais passou a ser de competência federal, adquirindo a característica de imposto federal sobre as rendas pessoais. Este imposto gerou muito descontentamento, tendo em vista ser considerado alto, em especial para o setor agrícola, motivando diversas discussões e sendo um dos fatores principais para a reforma constitucional.

Diante dos fatos expostos foram registrados na história os primeiros países que utilizaram um tributo sobre renda e proventos para compor a receita orçamentária governamental.

1.2 A Instituição do Imposto de Renda no Brasil

No Brasil, o Imposto de Renda surgiu com a característica progressiva para as pessoas que recebiam os vencimentos dos Cofres Públicos, com tributação na fonte, de acordo com o artigo 23 da Lei nº 317 de 21 de outubro de 184316, a saber:

Art. 23: Fica creada [sic] a seguinte contribuição extraordinária durante o anno desta lei.

15 BRASIL. Receita Federal do Brasil. Primórdios do Imposto de Renda no Mundo. Disponível em:

<http://www.receita.fazenda.gov.br/Memoria/irpf/historia/histPrimordiosMundo.asp>. Acesso em: set 2013.

16 Receita Federal do Brasil. Primórdios do Imposto de Renda no Brasil. Disponível em:

§ 1º. Todas as pessoas que receberem vencimentos dos Cofres Públicos Geraes [sic], por qualquer título que seja, ficão sujeitas a uma imposição, que será regulamentada pela maneira seguinte:

De 500$000 a 1:000$000 2 por cento

De 1:000$000 a 2:000$000 3 por cento

De 2:000$000 a 3:000$000 4 por cento

De 3:000$000 a 4:000$000 5 por cento

De 4:000$000 a 5:000$000 6 por cento

De 5:000$000 a 6:000$000 7 por cento

De 6:000$000 a 7:000$000 8 por cento

De 7:000$000 a 8:000$000 9 por cento

De 8:000$000 para cima 10 por cento.

§ 2º. Ficão exceptuados [sic] da regra estabelecida no paragrapho [sic] antecedente os vencimentos das praças de pret de terra e mar, e os vencimentos dos militares em campanha.

§ 3º. Na palavra vencimentos se comprehendem quaesquer [sic] emolumentos que se perceberem nas Secretarias, ou Estações Publicas.

§ 4º. O Governo estabelecerá o modo de arrecadar-se esta nova imposição.

Por sofrer grande reação, o imposto foi suprimido, porém, com a Guerra do Paraguai, houve a necessidade de se obterem recursos, então o governo imperial utilizou-se da Lei nº 1.507, de 26 de setembro de 1867, para instituir novos impostos, conforme a seguir:

Art. 22. Todas as pessoas, que receberem vencimentos dos cofres públicos geraes, provinciaes ou municipaes, comprehendidos os pensionistas, jubilados e aposentados, ficão sujeitas ao imposto de 3% sobre os mesmos vencimentos, exceptuados os inferiores a 1:000$000.17 [sic]

Mais uma vez a população reagiu ao imposto, não restando outra alternativa a não ser a sua extinção. Por diversas vezes se tentou restabelecer a cobrança deste imposto, sendo alvo de inúmeras discussões parlamentares, e que não resultava em um entendimento comum.

Objetivando suprir os cofres do Tesouro, foi estabelecido um imposto sobre vencimentos, ordenados, soldos, diárias, representação, gratificações, porcentagens, pensões e aposentadoria sendo que o Presidente da República dos Estados Unidos do Brasil, os Senadores, os Deputados e os Ministros de Estado eram tributados com uma alíquota mais elevada.

Após muitos projetos apresentados, debates e discussões envolvendo o conflituoso tema referente a tributação, sobretudo ao observar os resultados positivos alcançados em outros países, as resistências contra a implementação do tributo no Brasil aos poucos foram vencidas.

Em 1922, com a Lei nº 4.625, de 31 de dezembro, nasce o imposto de renda no Brasil, conforme a seguir:

Art.31. Fica instituído o imposto geral sobre a renda, que será devido, annualmente, por toda a pessoa physica ou juridica, residente no territorio do paiz, e incidirá, em cada caso, sobre o conjunto liquido dos rendimentos de qualquer origem.18 [sic]

1.3 Evolução

Inicialmente observou-se a preocupação em formar recursos para o Tesouro, em 1915, e para isso atribuiu-se um imposto com alíquotas maiores para o Presidente da República, senadores, deputados e ministros de Estado.

Em 1923, a Lei nº 4.783, artigo 3º, parágrafo 7º, estabeleceu critérios definindo procedimentos para a atividade de fiscalização sobre a declaração de imposto dos contribuintes, limitando a atuação dos fiscais, a saber:

§ 7º As declarações dos contribuintes estarão sujeitas á revisão dos agentes fiscaes, que não poderão solicitar a exhibição de livros de contabilidade, documentos de natureza reservada ou esclarecimentos, devassando a vida privada.19 [sic]

18 Ibidem.

19 BRASIL. Receita Federal do Brasil. Curiosidades da Evolução do Imposto de Renda. Disponível

Visando ao incentivo e a proteção ao profissional, o Decreto nº 16.581, de 4 de setembro de 192420, estipulou uma isenção para os rendimentos sobre o primeiro ano laboral dos que iniciavam uma profissão, devendo ser prestada uma declaração de rendimentos referente ao exercício anual em que exerceu a profissão.

Em 1926, a dedução para dependentes é permitida, podendo o contribuinte optar por declarar o imposto no padrão simplificado, ou no modelo completo, em que poderia deduzir as despesas com dependentes.

A profissão de escritor, jornalista ou professor recebe isenção de imposto de renda, através da Constituição Federal de 1934, e em 1941 surge o imposto de renda do solteiro, com o fundamento de proteção da família. Neste momento, os solteiros e os viúvos sem filhos, maiores de vinte e cinco anos, pagariam um adicional de quinze por cento, e os casados, também maiores de vinte e cinco anos, sem filhos, pagariam um adicional de dez por cento, sobre a importância a que estivessem obrigados.

Esta tributação diferenciada promoveu grandes insatisfações, pois surgiu a interpretação de que este fato punia os casais estéreis, e coagia indiretamente ao matrimônio e à fundação de família numerosa, entretanto foi defendido que a contribuição buscava uma forma mais justa e equitativa de repartição da renda, uma vez que a capacidade contributiva dos solteiros, viúvos ou casados sem filhos era mais elevada em razão da falta de dependentes.

Outras evoluções relativas ao imposto de renda surgiram como a adoção de desconto instituída pela Lei nº 15421, de 25 de novembro de 1947, que estabeleceu o benefício para os contribuintes que realizassem o pagamento integral do imposto no momento da entrega da declaração; a restrição da quantidade de declarações, havendo retenção apenas para quem auferisse determinados valores; a obrigatoriedade de apresentar na declaração anual de rendimentos uma declaração dos bens; dentre outras.

20 Idem.

21“Art. 85. § 2º. Ao contribuinte que apresentar sua declaração de rendimentos e efetuar, no ato, o

pagamento integral do imposto nela calculado, será concedido o desconto de: a) 5% (cinco por cento), se o pagamento for efetuado no mês de janeiro; b) 3% (três por cento), se o pagamento for efetuado no mês de fevereiro; c) 1% (um por cento), se o pagamento for efetuado no mês de março.”

BRASIL. Lei nº 154 de 25 de novembro de 1947. Disponível em:

E como curiosidade, em 1979 a Secretaria da Receita Federal, por meio de uma campanha publicitária, adota o leão como símbolo da ação fiscalizadora da Receita Federal e do imposto de renda, por compreender ser o leão o rei dos animais, ser justo, leal, não ataca sem avisar, ser manso, entretanto não ser bobo22.

Conhecida como a era da Secretaria da Receita Federal, surge o primeiro processamento eletrônico da declaração de rendimentos do Imposto de Renda da Pessoa Física, a instituição do Cadastro de Pessoas Físicas (CPF), para contribuintes do imposto ou não, foi adotado o cartão de identificação do contribuinte (CIC), e algum tempo depois o Cadastro de Pessoas Físicas (CPF) deixou de ser vinculado apenas ao imposto de renda, tornando-se um documento indispensável para o brasileiro.

A tabela progressiva do imposto sofreu ajustes, proporcionando quantidades maiores de restituição, sendo este procedimento realizado por meio eletrônico, o que resultou em prazos mais curtos e redução de custos. O recolhimento do imposto de renda antes era efetuado por modalidade declaração, em que o contribuinte entregava a declaração, esta era processada, os dados examinados, efetuava-se o lançamento, emitia-se a notificação, e com o prazo de quarenta e cinco dias o

22 Apenas a título de curiosidade, a Receita Federal do Brasil dispõe como registro histórico que no

final de 1979, a Secretaria da Receita Federal encomendou uma campanha publicitária para divulgar o Programa Imposto de Renda. Após análise das propostas, foi imaginado o leão como símbolo da ação fiscalizadora da Receita Federal e em especial do imposto de renda. De início, a ideia teve reações diversas, mas, mesmo assim, a campanha foi lançada.

A escolha do leão levou em consideração algumas de suas características: É o rei dos animais, mas não ataca sem avisar;

É justo; É leal;

É manso, mas não é bobo.

As peças publicitárias começaram a ser veiculadas no início de 1980. A campanha resultou de imediato numa identificação pela opinião pública do leão com o imposto de renda. Em dez anos foram realizados cerca de trinta filmes.

O sucesso da campanha publicitária foi tão grande que chegou aos dicionários. O “Houaiss” define Leão como o órgão responsável pela arrecadação do imposto de renda. Segundo o “Aurélio”, Leão é o órgão arrecadador do imposto de renda. Para o “Sacconi”, Leão é o serviço de arrecadação do imposto de renda. Na definição do “Dicionário da Academia Brasileira de Letras”, Leão é o órgão

contribuinte efetuava o recolhimento, sendo disposto desconto para as pessoas que realizassem o pagamento antecipado.

Pouco tempo depois o contribuinte passou a ter que efetuar o recolhimento da primeira quota, ou da quota única, na data da entrega da declaração, o que caracterizou recolhimento por homologação, e não mais por declaração. A partir de 1989 o imposto de renda passou a ser devido mensalmente, conforme fossem percebidos os ganhos de capital, sobre a renda bruta, não incidindo qualquer dedução, e não mais anualmente, porém, a declaração de ajuste permaneceu com periodicidade anual.

No ano seguinte, com a expansão do acesso da população ao microcomputador, a Secretaria da Receita Federal iniciou a implantação do processo eletrônico para o preenchimento da Declaração de Rendimentos do Imposto de Renda, sendo que as declarações começaram a ser entregues em disquete. Com a praticidade identificada, rapidez no preenchimento, segurança e processamento mais ágeis, a adesão ao preenchimento da declaração por meio eletrônico ultrapassou a quantidade de declarações por formulários.

Algum tempo depois, a declaração eletrônica que já contava com a aprovação da população, passou a ser realizada via internet, recebendo logo em seguida mais duas modalidades de acesso, as opções de declaração por telefone e formulário online, em que o contribuinte preenche os dados no próprio sitio da Secretaria da Receita Federal, imprime a declaração, faz cópia de segurança e envia para o órgão.

Toda essa evolução gerou uma expansão significante, a quantidade de contribuintes aumentou em razão de tantas modificações sobre a base normativa, o que resultou em abrangência maior em relação às rendas e proventos tributáveis, e também com a evolução tecnológica implantada pelo órgão competente, trazendo facilitadores para o cumprimento da obrigação.

investimentos pessoais no desenvolvimento familiar, e também buscando formas que facilitem o acesso em qualquer local onde o contribuinte se encontrar.

CAPÍTULO 2 - O IMPOSTO DE RENDA NA LEGISLAÇÃO ATUAL

A CRFB - Constituição da República Federativa do Brasil de 1988 destinou um capítulo específico para tratamento do Sistema Tributário Nacional, no qual consta a possibilidade de instituir tributos como impostos, taxas e contribuições de melhoria, os atributos pertinentes à lei complementar para dispor sobre conflitos de competência, regular as limitações ao poder de tributar e estabelecer normas gerais.

Como já mencionado no capítulo anterior, o Imposto antes era visto como expressão de poder e força, sendo utilizado em alguns momentos de forma coercitiva, para financiar gastos dos governantes, de forma até mesmo arbitrária em alguns momentos. Ao examinar a CF - Constituição Federal de 1988 verificamos que o constituinte limitou o poder de tributação em território nacional, estabelecendo critérios para que não seja exigido ou aumentado tributo sem lei que o estabeleça, vedando o tratamento desigual entre os contribuintes, em face do princípio da igualdade, dando destaque ainda ao princípio da anterioridade por não permitir a cobrança de tributos em relação a fatos geradores ocorridos antes do início da vigência legal, e enfatizando o princípio da proibição de confisco, dentre outros.

Constituição da República Federativa do Brasil23

Art. 157. Pertencem aos Estados e ao Distrito Federal:

I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

Art. 158. Pertencem aos Municípios:

I - o produto da arrecadação do imposto da União sobre renda e proventos de qualquer natureza, incidente na fonte, sobre rendimentos pagos, a qualquer título, por eles, suas autarquias e pelas fundações que instituírem e mantiverem;

Art. 159. A União entregará:

I - do produto da arrecadação dos impostos sobre renda e proventos de

qualquer natureza e sobre produtos industrializados quarenta e oito por cento na seguinte forma:

a) vinte e um inteiros e cinco décimos por cento ao Fundo de

Participação dos Estados e do Distrito Federal;

b) vinte e dois inteiros e cinco décimos por cento ao Fundo de Participação dos Municípios;

c) três por cento, para aplicação em programas de financiamento ao

setor produtivo das Regiões Norte, Nordeste e Centro-Oeste, através de suas instituições financeiras de caráter regional, de acordo com os planos regionais de desenvolvimento, ficando assegurada ao semi-árido do Nordeste a metade dos recursos destinados à Região, na forma que a lei estabelecer;

d) um por cento ao Fundo de Participação dos Municípios, que será entregue no primeiro decêndio do mês de dezembro de cada ano;

[...]

§ 1º - Para efeito de cálculo da entrega a ser efetuada de acordo com o previsto no inciso I, excluir-se-á a parcela da arrecadação do imposto de renda e proventos de qualquer natureza pertencente aos Estados, ao Distrito Federal e aos Municípios, nos termos do disposto nos arts. 157, I, e 158, I.

Assim, resta configurada a proteção estabelecida na Constituição Federal, observando a garantia estabelecida nos direitos e garantias fundamentais declinados na Carta Magna, evitando excessos e a possibilidade de instituição de impostos que possam prejudicar o desenvolvimento de cada cidadão.

23 BRASIL. Constuição da República Federativa do Brasil 1988. Disponível em: <

CAPÍTULO 3 - PRINCÍPIOS APLICÁVEIS

Os princípios são considerados diretrizes ou parâmetros disciplinadores utilizados na aplicação do direito, direcionando ao alcance da correta interpretação normativa24, e que são aplicados com efeito de força vinculante. Nesse ínterim, o sistema jurídico possui regras que de forma ordenada se relacionam entre si, e entre estas regras encontram-se os princípios. Mary Elbe Queiroz25 traz um entendimento para o vocabulário “princípio”, como uma palavra que “deriva do latim principium (princippi) e significa “origem, começo, base, alicerce, causa, raiz, tronco, lançar

alicerce”. Portanto, dentro de um sistema normativo, princípio é a primeira pedra ou fundamento que instaura e dá suporte aos nascimentos de todas as demais normas dele integrantes.”

Paulo de Barros Carvalho26 preconiza que “Dizem-se princípios gerais de direito tributário aqueles primados que, explícita ou implicitamente, se irradiam pelo subsistema das normas tributárias, penetrando-as e ativando-as em certa direção.”

No que se refere ao Direito Tributário, especificamente o Imposto sobre a Renda, vários princípios podem ser observados dentre as normas que dão suporte ao sistema jurídico, dentre eles os princípios da legalidade, da anterioridade, da

24 Em sua obra, Liziane Angelotti Meira destaca que ”Os princípios constitucionais são os valores

considerados mais caros, que nortearam a atividade do legislador constituinte originário e devem nortear da mesma forma os atos dos demais legisladores e dos próprios cidadãos. Em termos lógicos, esses valores fundamentam e são superiores ao restante do conteúdo da Constituição. Mesmo assim, os princípios não dispensam veículo introdutor para fazerem parte do sistema jurídico-positivo; entretanto, não podemos ignorar que, algumas vezes, o legislador os incluiu de forma extremamente vaga, deixando uma fissura, a qual passa a ser completada pelo trabalho do hermeneuta. [...] pode-se inferir que os princípios constitucionais são valores considerados fundamentais introduzidos no direito positivo pelo legislador constitucional; ao passo que os limites objetivos concernentes aos princípios são proibições genéricas constantes expressamente da Constituição [...]. Alguns princípios foram considerados tão importantes pelo legislador constitucional que as regras que os preveem ou que consignam os limites a eles concernentes adquiriram hierarquia superior, de modo que não podem sofrer nenhuma violação, ameaça ou alteração, sequer pelo constituinte derivado. MEIRA, Liziane Angelotti. Tributos sobre o comércio exterior. São Paulo: Saraiva, 2012.

25 MAIA, Mary Elbe G. Queiroz. Imposto sobre a renda e proventos de qualquer natureza:

princípios, conceitos, regra-matriz de incidência, mínimo existencial, retenção na fonte, renda transnacional, lançamento, apreciações críticas.1 ed. Barueri, SP : Manole, 2004.

irretroatividade, da Igualdade, da capacidade contributiva, da proibição de confisco, da pessoalidade, da generalidade, da universalidade e da progressividade.

3.1 Princípio da Legalidade

Com previsão nos direitos fundamentais do artigo 5º, inciso II da Constituição Federal27, o princípio da legalidade dispõe sobre a obrigatoriedade de submissão à lei ao se instituir um imposto28, sendo esta uma regra primordial de proteção constante no Estado democrático de Direito:

“Art.5º, II – ninguém será obrigado a fazer ou deixar de fazer alguma coisa senão em virtude de lei.”

Configura ainda a incidência da proteção ao referido princípio, o destaque que o legislador expressou ao vincular a ação da administração pública à legalidade, conforme a seguir:

Art. 37 Constituição Federal29

A administração pública direta e indireta de qualquer dos Poderes da União, dos Estados, do Distrito Federal e dos Municípios obedecerá aos princípios da legalidade [...].

Ainda destaca o artigo 150, inciso I, da Constituição Federal, que é vedado “exigir ou aumentar tributo sem lei que o estabeleça”, onde se pode ratificar que este princípio tem por objetivo vedar que prejuízos na forma de tributos sejam impostos sobre o patrimônio dos particulares.

27 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> Acesso em: set 2013.

28 Cabe mencionar para este estudo específico o entendimento de Yoshiaki Ichihara, em sua obra

Princípio da Legalidade Tributária na Constituição de 1988, quando menciona que é imperioso afirmar

que o “imposto é sobre a renda e proventos de qualquer natureza” e não qualquer outro imposto,

onde o tipo está exaustivamente determinado.Foi criado na Constituição como modelo pronto e atribuída competência a uma pessoa jurídica de direito público determinado. O sujeito ativo é a União; o contribuinte, o sujeito do verbo “quem perceber renda e proventos de qualquer natureza”, a base de

cálculo implicitamente é o valor da renda ou proventos e a alíquota deverá ser fixada em lei. ICHIHARA. Yoshiaki. Princípios da legalidade tributária na Constituição de 1988. São Paulo, SP : Atlas, 1994.

29 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em:

Assim, sendo este princípio fundamental na aplicação do direito30, ao administrador compete certificar a existência de base normativa legal que autorize a incidência de um imposto, a forma como este será procedido, a alíquota e a base de cálculo, de forma que o contribuinte possa ser corretamente orientado e tenha assegurados os seus direitos, evitando a existência de excessos em forma de penalidade relativa à tributação, para só então fazer valer o recolhimento.

3.2. Princípio da Anterioridade

Com a síntese do mesmo entendimento, o princípio da anterioridade também visa a proteção do contribuinte, uma vez que requer a disposição das normas relativas a um determinado imposto, com antecipação, o que assegura o prévio conhecimento, possibilitando o planejamento tributário, bem como o recolhimento correto e não abusivo, conforme dispõe o artigo 150, III, a e b da Constituição Federal31.

Art.150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

[...]

III – cobrar tributos:

[...]

b) no mesmo exercício financeiro em que haja sido publicada a lei que os instituiu ou aumentou;

c) antes de decorridos noventa dias da data em que haja sido publicada a lei que os instituiu ou aumentou, observado o disposto na alínea b.

30 Eduardo Sabbag tece o seguinte entendimento. “No plano conceitual, o princípio da legalidade

tributária se põe como um relevante balizamento ao Estado-administração no mister tributacional. O Estado de Direito tem-no como inafastável garantia individual a serviço dos cidadãos, implicando uma inexorável convergência – e, também, equivalência – de ambos: se há Estado de Direito, há,

reflexamente, a legalidade no fenômeno da tributação. Em outro giro, se prevalece o arbítrio estatal,

tampouco existirá o Estado de Direito. [...] Tem-se dito, nesse diapasão, que o princípio da legalidade

é “o vetor dos vetores”. Outrossim, tal postulado, intitulado princípio da legalidade, por Pontes de

Miranda, mostra-se como um princípio fundante dos demais, irradiando uma carga valorativa de calibragem, no modulado convívio Fisco versus contribuinte. SABBAG, Eduardo. Manual de direito

tributário. 6ª ed. São Paulo: Saraiva, 2014. p. 58.

31 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em:

Faz-se oportuno destacar que o Imposto de Renda, desde a sua origem, teve como característica a periodicidade anual, com previsão unicamente em leis orçamentárias, e que com o passar do tempo passou a ter também o princípio da anterioridade como diretriz na interpretação do Direito, estando protegido quanto à sua tributação, em observância à publicidade prévia exigida por lei.

3.3 Princípio da Irretroatividade

Quando o legislador menciona que “a lei não prejudicará o direito adquirido, o ato jurídico perfeito e a coisa julgada”, conforme dispõe o artigo 5º, inciso XXXVI

da Constituição Federal32, inferimos que o entendimento do legislador configura a consagração do princípio da irretroatividade como direito fundamental garantido ao contribuinte. A mesma compreensão pode ser ratificada no artigo 150, III, a, da Constituição Federal33, reiterando o entendimento da irretroatividade, por vedar a cobrança de tributos a fatos geradores ocorridos antes do início da vigência da lei, e neste momento se destaca o interesse do poder constituinte em proteger o cidadão, ou seja, resta cristalina a incidência da segurança jurídica, bem como a previsão da “não surpresa”, como fator de proteção jurídica tributária.

3.4 Princípio da Igualdade

O artigo 150, inciso II, da Constituição Federal34, evidencia o princípio da igualdade, quando dispõe que:

32 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em:

<http://www.planalto.gov.br/ccivil_03/constituicao/constituicao.htm> Acesso em: set 2013.

33 Idem.

“Art.150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

[...]

II – instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão de ocupação profissional ou função por eles exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.

É uma prática comum vincular a palavra igualdade ao sentimento de justiça, pois se idealiza que aqueles que possuem rendas e patrimônios com valores superiores terão uma contribuição tributária maior, enquanto que os que possuem valores menores contribuirão com uma carga tributária menor, isso traz a sensação de igualdade. O artigo constitucional citado destaca exatamente esta ideia, o poder constituinte ao prever a possibilidade de instituir o imposto de renda, cuidou de proteger e privilegiar o direito fundamental da pessoa, para que esta não sofra discriminações jurídicas, e recebam um tratamento de acordo com as suas peculiaridades pessoais e patrimoniais.

O princípio da igualdade evidencia a ideia de justiça. Antônio de Moura Borges35 compreende desta forma: “O princípio da igualdade na tributação, pois, sendo um princípio jurídico, tem como principal meta a realização da justiça, fazendo que cada contribuinte seja tributado na proporção de seus haveres.” Assim, cuida este princípio de atribuir tratamento igual aos que se encontrem em situações iguais - igualdade, e, portanto, os que estiverem em circunstâncias desiguais, receberão tratamento compatível com a sua desigualdade.

3.5 Princípio da Capacidade Contributiva

A Constituição Federal, no seu artigo 145, determina que ao instituir tributos há que se observar, sempre que possível, a capacidade econômica do contribuinte, capacidade esta que se reflete na possibilidade de suportar o ônus tributário, ou seja, a capacidade de arcar com as despesas inerentes ao pagamento do tributo. É

35BORGES, Antônio de Moura. Perspectivas contemporâneas do direito. In: MEDEIROS, Antônio

oportuno compreender que a expressão “sempre que possível” requer interpretação cuidadosa, pois é indispensável analisar a verdadeira capacidade contributiva, a fim de evitar que outros princípios sejam violados, tais como o confisco, ou até mesmo o tratamento da igualdade previsto na Carta Magna.

Uma vez identificada a renda sobre a qual incidirá a tributação, entendendo que em consequência haverá uma despesa a se considerar, inerente a isso, segundo o mencionado princípio, há que se observar não apenas a situação financeira do contribuinte, mas agregada a ela também faz-se necessário se considerar a sua situação econômica e social.

Não é por apresentar um mesmo rendimento bruto que a capacidade de contribuição das pessoas será a mesma, uma vez que individualmente todas as pessoas possuem necessidades básicas que precisam ser consideradas, tais como despesas com saúde, moradia, alimentação, educação, dentre outras.

Antônio de Moura Borges ressalta a necessidade de se distinguir a capacidade contributiva absoluta da capacidade contributiva relativa, assim interpretada por Fernando Sainz de Bujanda36 (1982,107-108):

La primera es la aptitud abstracta para concurrir a las cargas públicas. La segunda es el critério que há de orientar la determinación de la concreta carga tributaria. Cada una de estas especies de capacidad contributiva se tiene em cuenta en un momento distincto del establecimiento de los tributos. La primera, em el momento de la declimitación de los presupuestos de hecho. La segunda, em el de la fijación de los elementos de cuantificación de la deuda tributaria.

Não há no Brasil a indicação de quanto é considerado o mínimo existencial que cada cidadão precisa, a fim de que seja verificada a justa contribuição, apenas o art. 7º, inciso IV, da Constituição Federal faz menção a respeito. Micaela Dominguez Dutra destaca que “somente após ter atendido suas necessidades e de sua família [...], pode o cidadão contribuir para o Estado”, ressaltando ainda o que dispõe Ricardo Lobo Torres:

36BUJANDA, Fernando Sainz apud BORGES, Antônio de Moura. Perspectivas contemporâneas do

É pré-constitucional, posto que inerente à pessoa humana; constitui direito público subjetivo do cidadão, não sendo outorgado pela ordem jurídica, mas condicionando-a; tem validade erga omnes, aproximando-se do conceito e

das consequências do estado de necessidade; não se esgota no elenco do art. 5º da Constituição nem em catálogo preexistente; é dotado de historicidade, variando de acordo com o contexto social.37

Portanto, ao considerar as despesas dedutíveis relacionadas à manutenção da sobrevivência, garantidos na Constituição Federal, identifica-se uma forma de aplicação do princípio da capacidade contributiva, por adotar um procedimento que não sobrecarrega o cidadão, e garante a este uma melhor distribuição de renda, no quesito da justiça e direito.

3.6 Princípio da Proibição de Confisco

O princípio da proibição de confisco tem como fundamento evitar que o contribuinte sofra alguma sanção confiscatória em face do não recolhimento de tributo, sendo matéria sumulada pelo Supremo Tribunal Federal a inadmissibilidade de interdição de estabelecimento, com vistas a vincular o recolhimento de tributo, à luz da súmula nº 7038, bem como sendo inadmissível a apreensão de mercadorias como meio coercitivo para pagamento de tributos, conforme súmula nº 32339, ou ainda de acordo com o previsto no artigo 150, inciso IV da Constituição Federal40.

Art.150. Sem prejuízo de outras garantias asseguradas ao contribuinte, é vedado à União, aos Estados, ao Distrito Federal e aos Municípios:

[...]

IV – utilizar tributo com efeito de confisco.

37TORRES, 2005, apud DUTRA, Micaela Dominguez. Tributação e direitos fundamentais conforme a

jurisprudência do STF e do STJ. A capacidade contributiva sob o enfoque do Supremo Tribunal Federal. In: BRANCO, Paulo Gonet; MEIRA, Liziane Angelotti; CORREIA NETO, Celso de Barros (orgs.). Tributação e Direitos Fundamentais. São Paulo: Saraiva, 2012. p. 291.

38BRASIL. SUPREMO TRIBUNAL FEDERAL – STF. Jurisprudências. Disponível em:

<http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_001_1 00>. Acesso em nov 2014.

39BRASIL. SUPREMO TRIBUNAL FEDERAL – STF. Jurisprudências. Disponível em:

<http://www.stf.jus.br/portal/cms/verTexto.asp?servico=jurisprudenciaSumula&pagina=sumula_301_4 00>. Acesso em nov 2014.

40 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em:

Gilmar Ferreira Mendes doutrina que a Constituição estabelece barreira contra o tributo em seu contorno máximo41, e que a garantia Constitucional estabelece, em suma, que não é possível exigir do contribuinte que ele faça mais do que pode fazer, ou seja, não faça além do que é justo e razoável.

3.7 Princípio da Pessoalidade

Em relação ao imposto de renda, o Princípio da Pessoalidade certamente é um dos que mais destaca a capacidade contributiva da pessoa física, pois identifica o contribuinte pela renda, individualmente, ou pessoalmente, protegendo as suas despesas naquilo que ele precisa para o próprio desenvolvimento e para a proteção familiar, permitindo que sejam realizadas deduções que diminuam a carga tributária.

À luz do estabelecido no artigo 145, § 1º do texto constitucional42, sempre que possível, os impostos terão caráter pessoal, no tocante a isso, são fixadas alíquotas diferentes, são identificadas as peculiaridades de cada um, de acordo com a sua declaração, e assim é respeitado o tratamento determinado pelo princípio da pessoalidade.

41 A esse respeito, Gilmar Ferreira Mendes compreende que “[...] o princípio do não-confisco ou da

proibição de tributos confiscatórios para o seu pleno entendimento, convoca desde logo a incidência de outra limitação ao poder de tributar – a da capacidade econômica do contribuinte, estabelecida no

art. 145, § 1º, da Constituição -, bem como a incidência dos multidimensionais princípios do Estado Democrático de Direito e da proporcionalidade ou razoabilidade, a cuja luz não se toleram, porque

incompatíveis com esses valores constitucionais, quaisquer manifestações de arbitrariedade do Poder Público, uma interdição que, de resto, alvança tanto os atos da legislatura quanto os praticados pelos agentes do Executivo e do Judiciário. Mais ainda, como a Constituição não se interpreta “em pedaços”, antes levando-se em conta o conjunto das suas disposições, [...]. Destarte, quando a

Constituição proíbe a tributação “com efeito de confisco”, o que está a dizer é que a propriedade privada, ao mesmo tempo que fornece o substrato por excelência para a imposição fiscal, exige a barreira contra o tributo no seu contorno máximo, e que, por isso, para os fins dessa proteção constitucional, são confiscatórios os tributos que observem parte considerável do valor da propriedade, aniquilam a empresa ou impedem o exercício de atividade lícita e moral. MENDES, Gilmar Ferreira; COELHO, Inocêncio Mártires; BRANCO, Paulo Gustavo Gonet. Curso de direito constitucional. 2. ed. rev. e atual. São Paulo : Saraiva, 2008.

42 BRASIL. Constituição da República Federativa do Brasil de 1988. Disponível em: