Universidade

Católica de

Brasília

PRÓ-REITORIA DE PÓS-GRADUAÇÃO

STRICTO SENSU EM ECONOMIA

Mestrado

AS TRANSFERÊNCIAS INTERGOVERNAMENTAIS E O

ESFORÇO TRIBUTÁRIO MUNICIPAL:

UMA ANÁLISE DO FUNDO DE PARTICIPAÇÃO DOS

MUNICÍPIOS (FPM).

Autor: João Francisco Alves Veloso

Orientador: Rogério Boueri Miranda

JOÃO FRANCISCO ALVES VELOSO

AS TRANSFERÊNCIAS INTERGOVERNAMENTAIS E O

ESFORÇO TRIBUTÁRIO MUNICIPAL:

UMA ANÁLISE DO FUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS (FPM).

Dissertação apresentada ao programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Rogério Boueri Miranda

Dissertação de autoria de João Francisco Alves Veloso, intitulada “As transferências intergovernamentais e o esforço tributário municipal: uma análise do Fundo de Participação

dos Municípios (FPM)”, requisito parcial para a obtenção do grau de Mestre em Economia,

defendida e aprovada em 06 de maio de 2008, pela banca examinadora constituída por:

____________________________________________

Prof. Dr. Rogério Boueri Miranda

Orientador

____________________________________________

Prof. Dr. Carlos Eduardo Gasparini

____________________________________________

Dra. Maria Cristina Mac Dowell Dourado de Azevedo

Brasília

AGRADECIMENTOS

Agradeço a todos os familiares, professores e amigos que, de alguma forma, me

apoiaram nessa etapa da formação acadêmica e, em especial, às seguintes pessoas que

contribuíram diretamente para a realização desta dissertação.

Ao meu pai, Francisco Veloso, pelas valiosas contribuições e sugestões, pelo apoio

incondicional em momentos cruciais desse processo, e pelo constante incentivo para eu buscar

um maior crescimento pessoal e profissional.

À minha namorada, Tatyana Aranda, pelo importante apoio, paciência e compreensão

nos momentos em que não pude dar-lhe a atenção que merecia, e pela sua companhia, que

tornou essa jornada muito mais agradável.

Ao meu orientador, Rogério Miranda, pela confiança e amizade, e pelo privilégio de

ter a sua orientação, principalmente por não ter me apontado o caminho mais fácil, e sim o

que propiciasse um maior amadurecimento como pesquisador.

À minha diretora, Maria Cristina Mac Dowell, e ao professor Carlos Eduardo

Gasparini, pela amizade e honra de tê-los na minha banca examinadora, e pelas críticas e

sugestões que muito ajudaram a enriquecer este estudo.

Finalmente, ao professor Adolfo Sachsida e ao amigo Carlos Mussi, pelos comentários

RESUMO

No estudo das Finanças Públicas, o tema federalismo fiscal adquire relevância devido ao aumento da complexidade das organizações políticas e à ampliação das formas de financiamento dos governos. Esta dissertação trata das transferências fiscais intergovernamentais, consideradas uma das principais formas de compatibilização dos interesses antagônicos entre os governos subnacionais, que buscam maior autonomia fiscal, e o governo central, com viés de centralização das decisões fiscais. Dentre as recentes teorias sobre o impacto das transferências no comportamento fiscal dos governos subnacionais, encontra-se a abordagem do dilema entre accountability e interdependência fiscal em sistemas federativos descentralizados. Nesse contexto, formulou-se a hipótese de que o financiamento subnacional por meio das transferências fiscais tende a gerar um comportamento free rider

(carona) por parte dos governos recebedores, o que resultaria em um menor esforço de arrecadação dos tributos. Portanto, constitui objetivo geral desta dissertação discutir aspectos de eficiência no sistema de transferências federais do Brasil, com foco na análise do Fundo de Participação dos Municípios (FPM). Em termos específicos, procurou-se testar a hipótese acima indicada para o caso dos Municípios brasileiros. Na primeira parte deste estudo, foi realizada uma revisão da literatura de transferências fiscais intergovernamentais e uma discussão do impacto sobre o comportamento fiscal. Em seguida, foram apresentados o sistema de tributação brasileiro e a evolução do FPM, incluindo algumas distorções que poderiam surgir a partir da atual estrutura da transferência. Posteriormente, foram introduzidos os conceitos de capacidade e esforço tributários, o modelo matemático baseado no problema dos recursos comuns e no comportamento free rider, e o modelo econométrico de fronteiras estocásticas de produção com efeitos de ineficiência, desenvolvido por Battese e Coelli (1995) e inicialmente aplicado no caso dos Estados brasileiros por Schwengber e Ribeiro (2000). Foram utilizados dados da Secretaria do Tesouro Nacional (STN) e do Instituto de Brasileiro de Geografia e Estatísticas (IBGE), delimitados para o período de 2002 a 2005 e para uma amostra de 3.080 municípios com informações completas. Os resultados corroboram a hipótese testada para o caso dos municípios pequenos, com até 20 mil habitantes, que são geralmente mais dependentes dessa forma de financiamento. No entanto, os resultados para os demais municípios indicam que o FPM não é significativo para explicar a ineficiência na arrecadação tributária. Esses resultados indicam a necessidade de novos critérios de distribuição que considerem a esforço tributário dos governos recebedores, e não apenas fatores populacionais e de renda. Também apontam a necessidade de soluções alternativas para o financiamento dos governos subnacionais, para aumentar e melhorar o aproveitamento da base tributária local, e não apenas na redistribuição de recursos de outras jurisdições por meio de transferências fiscais intergovernamentais.

ABSTRACT

In the study of the Public Finance, the theme of fiscal federalism became more relevant due to the increasing complexity of the political organizations and to the growing ways of governments' financing. This dissertation approaches the intergovernmental fiscal transfers, considered one of main ways to matching antagonistic interests of the subnational governments that tries to enlarge their fiscal autonomy, and the central government, biased to centralize the fiscal decisions. Among the recent theories of the fiscal transfer’s impact over the subnational fiscal behavior, there is the dilemma between accountability and fiscal interdependence in decentralized federal systems. In this context, it formulates the hypothesis that the subnational financing through fiscal transfers tends to create a free rider behavior in receivers governments, resulting in a lower tax effort. Therefore, the general objective of this dissertation is to discuss the efficiency aspects of the Brazilian federal transfers system, focused in the Fund of Municipal Participation (FPM), which is the main transfer from the Federal Government to the municipalities. Specifically, the objective is to test if the hypothesis above is applicable for the Brazilian FPM case. Firstly, this study comprises a revision of the intergovernmental fiscal transfers’ literature and a discussion of the impact over the subnational governments’ fiscal behavior. Secondly, it presents the Brazilian tax system and the evolution of the FPM, including some distortions that could appear in the current transfer’s structure. Finally, it introduces the concepts of tax capacity and tax effort, the mathematical model based on the common-pool problem and the free rider behavior, and the econometric model of stochastic frontiers with inefficiency effects, developed by Battese and Coelli (1995) and applied in the Brazilian States’ case by Schwengber and Ribeiro (2000). The examined database was from the Brazilian National Treasury (STN) and Brazilian Institute of Geography and Statistics (IBGE). It was delimited by the period from 2002 to 2005 and a sample of 3.080 municipalities with complete information. The results corroborate the hypothesis tested for the case of the small municipalities, with less than 20 thousand inhabitants, which are usually more dependent on this kind of financing form. However, the results for the other municipalities indicate that this transfer is not significant to explain the inefficiency in taxing. Those results point the necessity of new distribution criteria that consider the tax effort from the government receivers, and not just population and income factors. It also points the necessity of alternative solutions for the financing of the subnational governments, to increase the local tax base or its exploitation, and not just the redistribution of resources of other jurisdictions through intergovernmental fiscal transfers.

LISTA DE FIGURAS

Figura 1 - Evolução dos principais tributos brasileiros de 1998 a 2004. ... 43!

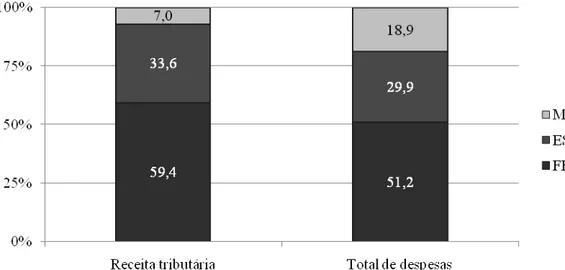

Figura 2 - Receita tributária e despesas totais por esferas de governo... 44!

Figura 3 - Evolução dos percentuais do FPM. ... 56!

Figura 4 - Repartição dos recursos do FPM... 58!

Figura 5 - Curva de potencial tributário. ... 64!

Figura 6 - Curva da função de produção estocástica e erro aleatório. ... 69!

Figura 7 - Distribuição da amostra de municípios por regiões e faixas populacionais, em mil habitantes (3.080 municípios). ... 73!

Figura 8 - Distribuição dos municípios por regiões e faixas populacionais, em mil habitantes ... 74!

Figura 9 - PIB per capita médio dos municípios das faixas populacionais, em mil habitantes, por regiões, em 2005. ... 77!

Figura 10 - PIB agrícola per capita médio dos municípios das faixas populacionais, em mil habitantes, por regiões, em 2005. ... 78!

Figura 11 - PIB industrial per capita médio dos municípios das faixas populacionais, em mil habitantes, por regiões, em 2005... 79!

Figura 12 - PIB de serviços per capita médio dos municípios das faixas populacionais, em mil habitantes, por regiões, em 2005... 80!

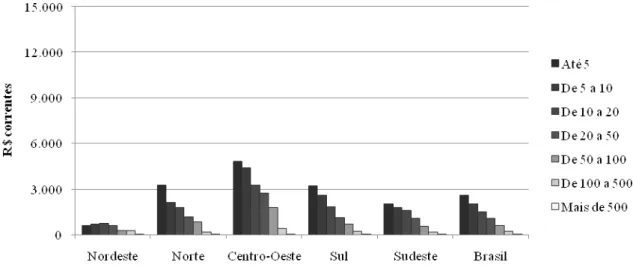

Figura 13 - Receita tributária per capita média dos municípios das faixas populacionais, em mil habitantes, por regiões, em 2005... 81!

Figura 14 - FPM per capita médio dos municípios das faixas populacionais, em mil habitantes, por regiões, em 2005. ... 82!

Figura 15 - FPM/PIB médio dos municípios das faixas populacionais, em mil habitantes, por regiões em 2005. ... 83!

LISTA DE QUADROS

Quadro 1 - Divisão das Responsabilidades por Níveis de Governo. ... 40!

Quadro 2 - Competência tributária: Constituições de 1967 e 1988. ... 42!

Quadro 3 - Transferências de receita tributária em 1967 e 1988. ... 48!

Quadro 4 - Decisões Normativas do TCU relativas ao FPM. ... 55!

LISTA DE TABELAS

Tabela 1 - Desigualdade regional, indicador econômico e social. ... 33!

Tabela 2 - Distribuição dos Municípios por faixa de PIB per capita em 2004 (%)... 34!

Tabela 3 - Composição da Receita Tributária dos Municípios (%). ... 49!

Tabela 4 - Estatística descritiva das variáveis do painel, 2002 a 2005. ... 72!

Tabela 5 - Faixas populacionais de Municípios. ... 73!

Tabela 6 - Fronteira de receita tributária com efeitos de ineficiência dos Municípios, 2002 a 2005. ... 89!

Tabela 7 - Variação do esforço tributário de 2002 a 2005 (%). ... 93!

Tabela 8 - Evolução dos percentuais do FPM e FPE (%). ... 106!

Tabela 9 - Distribuição da amostra de Municípios por faixa populacional e por região. ... 106!

Tabela 10 - Distribuição do total de Municípios por faixa populacional e por região... 107!

Tabela 11 - Participação da amostra na população de Municípios por faixa populacional e região. .. 107!

Tabela 12 - PIB per capita por faixa populacional e região, 2005 (valores médios em R$). ... 107!

Tabela 13 - PIB agrícola per capita por faixa populacional e região, 2005 (R$). ... 108!

Tabela 14 - PIB industrial per capita por faixa populacional e região, 2005 (R$). ... 108!

Tabela 15 - PIB de serviços per capita por faixa populacional e região, 2005 (R$). ... 108!

Tabela 16 - Receita tributária per capita por faixa populacional e região, 2005 (valores médios em R$)... 109!

Tabela 17 - FPM per capita por faixa populacional e região, 2005 (valores médios em R$). ... 109!

Tabela 18 - FPM/PIB médio dos municípios das faixas populacionais, em mil habitantes, por regiões em 2005. ... 109!

Tabela 19 - Esforço tributário municipal por região, 2002 a 2005 (%). ... 110!

Tabela 20 - Quantidade de Estados por faixa de PIB per capita de 2004... 110!

Tabela 21 - Desigualdade estadual, indicador econômico e social. ... 111!

Tabela 22 - Média do esforço tributário municipal por Estado e participações no FPM e na arrecadação de IPI e IR, 2005. ... 112!

SUMÁRIO

1 INTRODUÇÃO ... 11

2 OS SISTEMAS DE TRANSFERÊNCIAS INTERGOVERNAMENTAIS... 17

2.1 DISCUSSÕES GERAIS SOBRE OS SISTEMAS DE TRANSFERÊNCIAS... 17

2.2 AS FINALIDADES DO SISTEMA DE TRANSFERÊNCIAS INTERGOVERNAMENTAIS... 19

2.2.1 Redução de desequilíbrios fiscais intergovernamentais... 19

2.2.2 Auxílio na manutenção de políticas de abrangência nacional ... 24

2.3 O IMPACTO DAS TRANSFERÊNCIAS SOBRE O COMPORTAMENTO FISCAL DOS GOVERNOS SUBNACIONAIS... 27

3 O FEDERALISMO FISCAL BRASILEIRO E O FUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS ... 33

3.1 O FEDERALISMO FISCAL NO BRASIL E OS GOVERNOS MUNICIPAIS... 35

3.1.1 Aspectos históricos... 36

3.1.2 A distribuição de competências e o sistema tributário ... 39

3.2 OFUNDO DE PARTICIPAÇÃO DOS MUNICÍPIOS (FPM) ... 50

3.2.1 Evolução institucional ... 50

3.2.2 O sistema vigente ... 56

3.2.3 Possíveis efeitos adversos gerados pela estrutura do FPM ... 60

4 MÉTODO DE ANÁLISE DO IMPACTO SOBRE O ESFORÇO TRIBUTÁRIO ... 63

4.1 A CAPACIDADE E O ESFORÇO TRIBUTÁRIO MUNICIPAL... 63

4.2 MODELAGEM MATEMÁTICA... 65

4.3 MODELO DE FRONTEIRA ESTOCÁSTICA COM EFEITOS DE INEFICIÊNCIA... 68

4.4 BASE DE DADOS... 72

4.5 ESPECIFICAÇÃO EMPÍRICA... 74

5 O IMPACTO DAS TRANSFERÊNCIAS SOBRE O ESFORÇO TRIBUTÁRIO MUNICIPAL ... 76

5.1 ANÁLISE DESCRITIVA DOS DADOS DA BASE... 76

5.2 ESTIMATIVAS DA CAPACIDADE TRIBUTÁRIA DOS MUNICÍPIOS E O IMPACTO DO FPM ... 83

5.3 ESTIMATIVAS DO ESFORÇO TRIBUTÁRIO MUNICIPAL... 91

6 CONCLUSÕES... 94

REFERÊNCIAS ... 98

APÊNDICE A – INFORMAÇÕES COMPLEMENTARES ... 106

1 INTRODUÇÃO

No estudo das Finanças Públicas, o tema de federalismo fiscal adquire relevância, por

causa do constante aumento da complexidade das organizações políticas e das formas de

financiamento governamental. Principalmente em regimes federativos, nos quais é exigida a

combinação de competências centralizadas e descentralizadas entre os níveis de governo, para

o exercício das funções fiscais de tributação e de gastos.

A distribuição das competências é fundamentada pelo princípio da subsidiariedade,

segundo o qual a implementação de políticas públicas deve ser deixada a cargo do menor

nível capaz de realizá-la eficientemente. Dessa forma, os entes subnacionais são considerados

melhores informados quanto às necessidades e preferências de seus residentes, conforme

Boadway (2007), enquanto o governo nacional possui vantagens de ganhos de escala.

O processo de transferência de responsabilidades de gastos e competências tributárias

aos governos subnacionais, ou descentralização fiscal, pode afetar os desequilíbrios fiscais

entre os governos e a obtenção de objetivos nacionais, pois altera a eficiência e a eqüidade no

desempenho das funções fiscais em uma nação.

A descentralização dos gastos apresenta ganhos de eficiência no fornecimento de bens

e serviços públicos, além de benefícios como a adequação dos programas à realidade local.

Entretanto, pode conduzir a uma redução na eqüidade do fornecimento desses serviços, pelos

governos subnacionais apresentarem diferentes capacidades fiscais.

A descentralização da arrecadação, apesar de aumentar a autonomia dos governos

subnacionais, pode levar a uma perda de eficiência arrecadatória em função de interesses

políticos locais, problemas de transações de fronteiras, diferenças nas bases tributárias

representativas, entre outros fatores. Sendo assim, há um consenso de que a responsabilidade

de arrecadação seja concentrada em níveis superiores de governo.

Nesse sentido, percebe-se que é inerente ao federalismo fiscal a necessidade de

harmonização de conflitos dos interesses, cuja intensidade depende da complexidade da

federação, no qual os governos subnacionais buscam a descentralização fiscal para atender

objetivos locais, enquanto que o governo nacional procura a centralização para realizar

projetos de abrangência nacional.

Nesse contexto, as transferências intergovernamentais surgem como um mecanismo

para moderar os conflitos resultantes do federalismo fiscal, e assim permitindo que se

obtenham as vantagens da descentralização enquanto se minimizam as possíveis

No Brasil, esse tema tem chamado atenção devido à grande extensão territorial, 8,5

milhões de quilômetros quadrados, e a necessidade de ajuste fiscal de sua complexa estrutura governamental, formada por três níveis autônomos: União, 27 Estados (incluindo o Distrito

Federal) e 5.564 Municípios, conforme dados de 2007 do Instituto Brasileiro de Geografia e

Estatística.

Desde a década de 1980, ocorreram grandes mudanças na estrutura fiscal dos governos

subnacionais causadas por três eventos importantes e seus desdobramentos: a Constituição de

1988, que promoveu uma descentralização tributária e resultou na ampliação da competência

tributária e em aumentos dos recursos transferidos; o Plano Real, de 1994, que trouxe a

estabilização da inflação, com conseqüências negativas sobre o endividamento subnacional;

finalmente, a Lei de Responsabilidade Fiscal, de 2000, que disciplinou a gestão financeira,

impondo limitações de despesas e de aumento das dívidas.

Dessa forma, surgem conflitos de interesses devido ao antagonismo entre a busca por

descentralização das decisões para atender objetivos locais, por parte dos governos municipais

e estaduais, e a tendência de centralizá-las para a realização de projetos de abrangência

nacional, por parte do governo federal.

Existe, portanto, a necessidade de harmonização dos conflitos entre os níveis de

governo de uma federação e uma das formas é a utilização de um sistema de transferências

intergovernamentais, que possibilita conciliar as vantagens da descentralização fiscal com a

busca dos interesses nacionais. No entanto, essas transferências podem afetar o

comportamento fiscal dos governos subnacionais, conforme indicado nas duas gerações de

teorias sobre as relações intergovernamentais, segundo Gamkhar e Shah (2007).

A primeira geração teve como questão dominante o flypaper effect, no qual os gastos dos governos subnacionais respondem mais a aumentos de transferências do que a aumentos

da arrecadação própria. As explicações das relações variam de hipóteses neoclássicas

tradicionais à teoria das escolhas públicas, na qual foram adotadas suposições como:

mercados com competição imperfeita, governantes que atuam por interesses próprios e ilusão

fiscal.

A segunda geração de teorias adota uma abordagem mais ampla, que considera as

implicações de eficiência e de eqüidade das transferências sobre os governos subnacionais em

problema da restrição orçamentária branda, o problema do risco moral, e os dilemas entre

accountability1 e interdependência fiscal em situações de competição entre jurisdições.

Esta pesquisa se insere nesse último tema, no qual se elaborou a hipótese de que o

financiamento subnacional por meio de transferências fiscais induz um comportamento free rider por parte dos governos recebedores, que resultaria em um menor esforço tributário local. A lógica desse comportamento consiste na redução da utilização da base tributária local,

devido à possibilidade de transferência da carga tributária para o conjunto da federação.

No caso brasileiro, alguns dos estudos trataram do impacto das transferências dos

fundos de participação dos Estados e Municípios (FPM e FPE) sobre o esforço fiscal dos

governos subnacionais, dentre eles: Rezende (1995), Cossío (1998), Ribeiro (1998), Ribeiro e

Shikida (1999), Schwengber e Ribeiro (2000) e Gasparini e Melo (2003).

Segundo Rezende (1995), o incremento de transferências federais e estaduais para os

Municípios não comprometeu o seu esforço próprio de arrecadação. Ao contrário, o esforço

de arrecadação do conjunto dos Municípios brasileiros resultou em um maior crescimento na

receita própria entre 1989 e 1992, em comparação à receita disponível, o que resultou em

aumento da participação dos recursos próprios no orçamento municipal.

No estudo de Cossío (1998), realizado para os três níveis de governo, a avaliação dos

efeitos das transferências intergovernamentais sobre o comportamento fiscal das unidades

receptoras mostrou como o marco que regulamenta as relações financeiras entre níveis de

governo incentiva comportamentos fiscais irresponsáveis dos administradores públicos

estaduais e municipais, os quais se expressam na pouca preocupação em elevar as receitas

tributárias próprias.

Ribeiro (1998), para o caso do FPE, aponta a necessidade de mudanças na regra de

repartição para diminuir estes efeitos de alívio fiscal para as regiões mais favorecidas por

estes recursos. De acordo com Ribeiro e Shikida (1999), no FPM dos Municípios mineiros, as

transferências também parecem causar o efeito perverso.

Para Schwengber e Ribeiro (2000), que analisaram o impacto FPE sobre o esforço

tributário dos Estados, na média, as transferências livres de recursos tendem a gerar um alívio

tributário para os governos recebedores. A relação entre o FPE e o esforço fiscal não é linear

nem muito menos proporcional, um aumento considerável no repasse de recursos através do

FPE não significa necessariamente que haverá uma queda do esforço fiscal do Estado

receptor.

Segundo Gasparini e Melo (2003), que analisam os impactos do FPM sobre a eqüidade

e eficiência municipal de Pernambuco e Rio Grande do Sul, observa-se que o montante ótimo

de repasses do FPM deve ser suficiente para promover maior autonomia e eqüidade entre os

Municípios, mas, sem com isso desestimular a eficiência pública local na arrecadação de

receitas próprias.

É objetivo geral deste estudo, discutir aspectos de eficiência do sistema de

transferências intergovernamentais no Brasil, com foco no Fundo de Participação dos

Municípios. Em termos específicos, procurou-se testar a hipótese anteriormente indicada para

o caso dos Municípios brasileiros.

Para tanto, aplicou-se o modelo de fronteiras estocásticas de produção com efeitos de

ineficiência sobre a arrecadação municipal e o Fundo de Participação dos Municípios (FPM),

no período de 2002 a 2005. A modelagem utilizada se baseia em Coelli et al. (2005) e foi

originariamente proposta por Aigner, Lovell e Schmidt (1977) e Meeusen e van den Broeck

(1977).

Esta dissertação está estruturada em seis capítulos, incluindo esta introdução,

apresentados a seguir.

O Capítulo 2 contém o marco conceitual, formado por três seções que compreendem

as discussões gerais dos sistemas de transferências intergovernamentais, suas principais

finalidades e as gerações de teorias do respectivo impacto sobre o comportamento fiscal dos

governos subnacionais. Na primeira seção desse capítulo é apresentada a discussão geral sobre as transferências intergovernamentais, como a relevância, as categorias, características

ideais e outros aspectos que influenciam o desenho do sistema.

Na segunda seção do capítulo são apresentadas as principais finalidades, que são:

redução dos desequilíbrios fiscais verticais e horizontais, e auxílio na manutenção de políticas

de abrangência nacional. Finalmente, na terceira seção, são apresentadas as externalidades

criadas pelos sistemas de transferências, concentradas nos impactos sobre o comportamento

fiscal dos governos subnacionais, com desincentivos sobre a eficiência dos gastos públicos e,

principalmente, sobre a eficiência da arrecadação tributária.

O Capítulo 3 corresponde à contextualização do caso brasileiro, que mostra um

cenário de desigualdades socioeconômicas e suas possíveis origens. A primeira seção desse

capítulo trata do Federalismo Fiscal brasileiro e foram consideradas as responsabilidades de

segunda seção discute o Fundo de Participação dos Municípios, que aborda a evolução de sua

estrutura desde a criação em 1965 até o sistema vigente, além dos possíveis efeitos adversos gerados por esse sistema de transferência.

O Capítulo 4 compreende a definição dos conceitos envolvidos, a modelagem

matemática, a metodologia utilizada, a descrição dos dados utilizados e a formulação do

modelo econométrico. A primeira seção aborda os conceitos de capacidade e esforço

tributário. Admite-se que a capacidade tributária é determinada pela estrutura do conjunto de

tributos e da base tributária de uma determinada jurisdição. O esforço tributário, definido

como o montante arrecadado em relação à capacidade, depende da política tributária e da

gestão fiscal local.

A segunda seção corresponde à modelagem matemática, na qual é formulada a

hipótese a ser testada, desenvolvida a partir do problema dos recursos de propriedade comum

e do comportamento free rider, no qual os governos locais são os agentes que buscam maximizar a utilidade local, o que causa uma redução na utilidade dos demais governos

recebedores, dado que os demais já se encontram no nível ótimo do Equilíbrio de Nash. Na

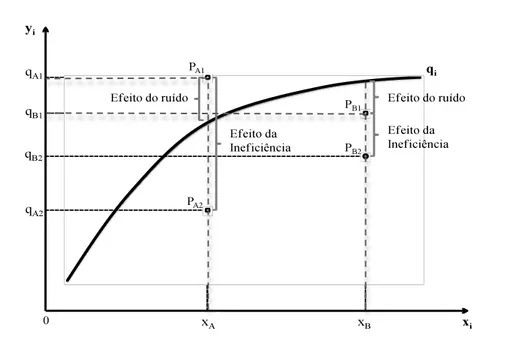

terceira seção, é apresentado o método de Análise de Fronteira Estocástica de Produção, que

consiste na estimação de fronteiras para obter o potencial de arrecadação tributária e a

eficiência técnica de cada município analisado.

Na quarta seção, são descritos os dados utilizados para compor um painel balanceado

com 3.082 Municípios, abrangendo o período de 2002 a 2005, provenientes da Secretaria do

Tesouro Nacional (STN) e do Instituto Brasileiro de Estatística (IBGE). Finalmente, na quinta

seção, é apresentado o modelo econométrico, no qual se procurou captar características econômicas dos Municípios, como o tamanho populacional, a composição setorial e os

aspectos regionais; e confrontá-las com a função de ineficiência composta pelas transferências

do FPM e outras variáveis.

O Capítulo 5 contém a análise dos resultados, que são apresentados nas três seções que

se seguem. A primeira é uma análise descritiva dos dados, na qual os Municípios são

comparados segundo grandes regiões e estratos populacionais. A segunda seção corresponde à

análise dos resultados do modelo de fronteira estocástica com efeitos de ineficiência, aplicado

à receita tributária dos governos municipais na presença de transferências do FPM. A terceira

seção trata da comparação do esforço tributário entre os Municípios. Nesses resultados,

nota-se que as transferências do FPM estão relacionadas com a redução do esforço tributário

Finalmente, no Capítulo 6, são apresentadas as conclusões sobre a hipótese de que as

transferências do FPM reduziriam o esforço tributário dos Municípios. Observa-se a necessidade de mudanças nas formas de financiamento Municipal, principalmente por parte

dos municípios menores, por geralmente possuírem uma maior concentração econômica no

setor agrícola e terem uma maior dependência fiscal. Uma das medidas para melhorar o

financiamento seria a revisão dos critérios de distribuição dos recursos do FPM, de forma que

reduza os efeitos adversos sobre a eficiência na arrecadação tributária municipal.

Com esta dissertação procurou-se levantar e apontar elementos ou sugestões para

aprimoramentos do sistema brasileiro de transferências intergovernamentais, tendo em vista a

eficiência nas ações públicas quanto à decisão de realocar recursos, na busca da melhoria do

2 OS SISTEMAS DE TRANSFERÊNCIAS INTERGOVERNAMENTAIS

Os sistemas de transferências intergovernamentais são dispositivos inerentes aos

regimes federativos, considerados uma das principais formas de compatibilização dos

interesses antagônicos dos diferentes níveis de governo, onde os governos subnacionais

buscam maior autonomia fiscal, enquanto o governo central tende a centralizar as decisões de

arrecadação e despesa.

Esses dispositivos se tornam mais relevantes à medida que se aumenta o grau de

descentralização fiscal entre os níveis de governo, principalmente quando a distribuição das

responsabilidades de gastos não é realizada de forma equilibrada com a repartição das

competências tributárias. O que pode acentuar desequilíbrios fiscais verticais e horizontais,

além de aumentar a dependência dos governos subnacionais em relação aos recursos do

governo central.

Os principais objetivos dos sistemas de transferências são a redução dos desequilíbrios

fiscais e a coordenação dos entes subnacionais para o desenvolvimento de políticas do

governo nacional. No entanto, esses sistemas podem gerar desincentivos fiscais que reduzem a eficiência dos governos subnacionais na arrecadação tributária, foco desta dissertação, e no

provimento de bens e serviços públicos, com possíveis impactos sobre o nível de bem-estar

social.

Este capítulo está dividido em três seções que compreendem as discussões gerais sobre

o sistema de transferências, suas principais finalidades e seus efeitos sobre o comportamento

fiscal dos governos subnacionais.

2.1 Discussões gerais sobre os sistemas de transferências

Segundo Boadway (2007), a magnitude e a estrutura dos sistemas diferem em parte

pelas características específicas da cada país como aspectos históricos, culturais, políticos e

geográficos. Por outro lado, essa diferença também ocorre devido ao fato do federalismo

fiscal envolver o acordo entre conflitos de interesses.

Estes conflitos surgem do desejo de descentralização das decisões fiscais por parte dos

governos subnacionais, em oposição à centralização para atender a objetivos nacionais por parte dos governos centrais. Portanto, em uma visão mais ampla, as transferências servem

para moderar conflitos federativos, e assim permitir que se obtenham as vantagens da

A descentralização da função de alocação na provisão de serviços públicos aumenta a

eficiência dessa função no setor público, conforme Oates (1972), citado por Gamkhar e Shah (2007). No entanto, as jurisdições de menores níveis geralmente possuem uma capacidade

arrecadatória insuficiente para adequar às necessidades de gasto.

As transferências podem ser classificadas em duas categorias principais, gerais e

específicas, conforme apresentado por Shah (2007).As transferências gerais são utilizadas

como amplo apoio ao orçamento dos governos subnacionais, na intenção de preservar sua

autonomia na condução de políticas locais e aumentar a eqüidade intergovernamental. As

transferências específicas possuem o objetivo de induzir os governos recebedores a se

responsabilizarem por programas ou atividades específicas, geralmente de interesse nacional.

Cabe ressaltar que não existe um sistema ideal de transferências e, nesse contexto, os

autores Bird e Smart (2002) apresentam características de um bom sistema baseado em

experiências internacionais, que são apresentadas a seguir:

(i) As transferências gerais e específicas devem possuir papéis diferenciados;

(ii) Os critérios das transferências gerais devem ser estabelecidos de forma estável e flexível;

(iii) Os critérios devem considerar a necessidade e a capacidade fiscal dos governos recebedores, de forma mais simples, confiável e transparente possível;

(iv) Sendo as transferências gerais adequadamente modeladas e os governos recebedores comprometidos com a política tributária, não haverá a necessidade

de incluir incentivos específicos para induzir maiores esforços tributários;

(v) Não devem ser impostas condições para o modo como as transferências gerais são utilizadas pelos governos recebedores;

(vi) As transferências específicas devem ter um componente condicional, que pode variar de acordo com a necessidade de gasto e a capacidade fiscal dos governos

recebedores;

(vii) Os recebedores de transferências destinadas para projetos de infra-estrutura devem, como regra, ter a obrigação de satisfazer condições técnicas suficientes

para assegurar a utilização adequada dos recursos;

(viii) Todos os governos subnacionais devem ter a gestão financeira e a transparência adequadas em relação aos recursos transferidos. O governo

nacional deve manter os dados atualizados e torná-los disponíveis

Os autores sustentam que a análise das relações fiscais intergovernamentais também

deve levar em conta a realidade da política de transferências que, sob uma perspectiva econômica, o problema se resume em evitar distorções alocativas ao tentar alcançar os

objetivos políticos.

Segundo Shah (2007b), também é importante existir uma estrutura institucional

adequada, que crie um sistema fiscal estável e confiável, e forme interações com outras

instituições formais e informais no país. Além disso, os resultados dos sistemas de

transferências também dependem dos desincentivos fiscais gerados, sejam eles intencionais

ou não, na forma direta para o governo central e os governos locais, ou na forma indireta para

os residentes das jurisdições.

Dessa forma, para o sistema de transferências atingir o propósito de eficiência,

deverão ser considerados fatores como o impacto da descentralização sobre os desequilíbrios

fiscais, as questões políticas inerentes ao federalismo, os aspectos institucionais e os

desincentivos fiscais gerados.

2.2 As finalidades do sistema de transferências intergovernamentais

O sistema de transferências é uma das formas de tornar o setor público melhor

desenhado, sendo seu uso destinado a compatibilizar as ações públicas com os recursos

necessários para atendê-las, buscando maximizar o bem-estar da população. Segundo

Gasparini e Miranda (2006), as três principais finalidades das transferências

intergovernamentais em regimes federativos são: desequilíbrios fiscais verticais;

desequilíbrios fiscais horizontais; e necessidade de coordenação da política de abrangência

nacional, envolvendo diferentes níveis de governo.

2.2.1 Redução de desequilíbrios fiscais intergovernamentais

Na literatura recente sobre descentralização fiscal, é comum observarmos os conceitos

de hiato fiscal e desequilíbrio fiscal sendo incorretamente utilizados como sinônimos. Conforme os argumentos de Shah (2007) e Boadway (2002), que diferenciam os termos para

o caso vertical, o hiato fiscal seria definido como uma deficiência fiscal originada na

incompatibilidade entre as fontes de recursos e as necessidades de gastos, normalmente observada nos governos subnacionais. Enquanto que o desequilíbrio fiscal surge apenas

quando introduz a visão de nível ótimo de gastos públicos no conceito de hiato fiscal, que não

Segundo Boadway (2007), o desequilíbrio surge da descentralização de gastos e

receitas, que gera diferenças nas capacidades fiscais entre as jurisdições de mesmo nível subnacional, impossibilitando que estas provejam níveis compatíveis de serviços públicos sob

alíquotas tributárias semelhantes. Segundo Shah (2007), a descentralização pode resultar em

diferentes benefícios fiscais líquidos2 para os cidadãos, dependendo da capacidade fiscal da

jurisdição onde reside. Isso cria dois efeitos adversos: a desigualdade fiscal e a ineficiência

fiscal na alocação de recursos, que será abordado na seção 2.3.

Dessa forma, a redução dos desequilíbrios fiscais tem como objetivo tornar os

governos subnacionais fiscalmente capazes de suprir com as suas necessidades de despesas e,

conseqüentemente, garantir padrões nacionais de serviços públicos. Segundo Spahn (2007),

quando funções públicas são distribuídas pelos níveis de governo, os recursos devem ser

alocados para cada autoridade de acordo com as suas responsabilidades de gastos, e uma das

formas de realizar essa adequação é por meio de transferências intergovernamentais.

O desequilíbrio fiscal vertical é apresentado em duas abordagens na literatura

internacional. A primeira, adotada por Smart (2002), se refere à disparidade entre o orçamento

do governo central e dos governos subnacionais, que se origina na concentração de recursos

nos níveis superiores de governo. De acordo com Shah (2007), essa abordagem não está

correta, o desequilíbrio fiscal é, na verdade, um desequilíbrio interno dos orçamentos dos

governos subnacionais devido ao excesso de necessidade de gastos em relação à receita.

Assim, os desequilíbrios fiscais verticais surgem, geralmente, devido à atribuição das

responsabilidades não necessariamente ajustadas com a distribuição das bases tributárias entre

os níveis de governo, resultando em níveis sub-ótimos de provisão de serviços públicos. Nesse caso, as transferências teriam o objetivo de adequar a capacidade arrecadatória com a

necessidade dos gastos públicos diante das suas melhores distribuições entre as esferas de

governo. Logo, o equilíbrio fiscal vertical é obtido quando há compatibilização das despesas

com as receitas dos governos subnacionais, e não quando há balanceamento orçamentário

entre o governo cedente e o governo recebedor, conforme a abordagem de Smart (2002).

Esse autor aponta que as ações voltadas para a redução do desequilíbrio fiscal vertical

devem atuar sobre as causas do hiato fiscal, que são comumente as seguintes: designação

inadequada de responsabilidades; centralização do poder de tributação; competição tributária

predatória entre governos subnacionais; e falta de espaço para a tributação por parte dos

níveis subnacionais, causada pela elevada carga tributária imposta pelo governo central.

Para isso, o ideal seria utilizar combinações de políticas de redistribuição de

responsabilidades, de descentralização tributária e de repartição da base tributária, permitindo uma maior participação dos governos subnacionais sobre a base tributária nacional. Sendo as

transferências verticais utilizadas como última solução para o hiato, pois diminuem a

accountability em relação aos contribuintes locais.

Segundo Smart (2002), o desenho dessas transferências apresenta duas abordagens

diferentes. Na primeira abordagem, a federalista, assume-se que não é interessante que o

governo central interferira nas escolhas locais de gastos, pois os agentes políticos locais têm

accountability suficiente que induzem decisões ótimas. Na segunda abordagem, o governo central explicitamente emprega os governos locais como agentes para executar políticas

nacionais, sendo assim interessante utilizar transferências específicas.

De acordo com Smart (2007), quando os governos subnacionais são incumbidos de

ofertar a maior parte dos serviços públicos, eles inevitavelmente dependerão em grande parte

das transferências fiscais verticais. As transferências fiscais do governo central para os

governos subnacionais podem atuar na redução das diferenças nos benefícios fiscais líquidos

se forem atreladas à capacidade arrecadatória de cada região em relação às demais, e se

considerarem as necessidades e os custos relativos na provisão de bens e serviços públicos.

Wilson (2007) apresenta um exemplo de sistema de equalização que utiliza

transferências verticais, o australiano, devido ao fato do desequilíbrio maior ocorrer

verticalmente. O sistema também inclui as diferenças de necessidades e de custos em sua

fórmula. Esse sistema apresenta uma comissão chamada Commonwealth Grants Commission, que age como árbitro entre os Estados e o governo federal, cuidando da administração e da alocação das transferências.

As transferências verticais também podem apresentar um caráter de equalização

inter-regional, de acordo com o desenho da fórmula na qual se baseiam as transferências. Esse

caráter será observado quando as localidades mais pobres forem mais beneficiadas na

distribuição de recursos, que pode ocorrer quando a base tributária dos recursos transferidos

estiver mais concentrada nas regiões mais ricas e os critérios de distribuição favorecer as

localidades mais pobres.

Portanto, além da redução dos desequilíbrios fiscais verticais, as transferências

verticais também podem agir sobre os desequilíbrios fiscais horizontais, compensar

transbordamentos de benefícios, e influenciar nas políticas subnacionais de tributação, gastos,

Os desequilíbrios fiscais horizontais, ou seja, entre governos subnacionais de mesma

esfera, se originam das disparidades entre os orçamentos dos governos de mesmo nível subnacional, que surgem das diferenças regionais e locais das bases tributárias existentes ao

longo do território nacional e das responsabilidades atribuídas.

Segundo Boadway (2007), o desequilíbrio surge da descentralização de gastos e

receitas, que gera diferenças nas capacidades fiscais entre as jurisdições de mesmo nível

subnacional, impossibilitando que estas provejam níveis compatíveis de serviços públicos sob

alíquotas tributárias semelhantes. Para Shah (2007), a descentralização pode resultar em

diferentes benefícios fiscais líquidos3 para os cidadãos, dependendo da capacidade fiscal da

jurisdição onde reside. Isso cria dois efeitos adversos: a desigualdade fiscal e a ineficiência

fiscal na alocação de recursos.

A desigualdade fiscal surge quando os cidadãos com mesmo nível de renda são

tratados diferentemente dependendo da jurisdição de residência. A ineficiência fiscal na

alocação de recursos é resultante da migração de fatores de produção devido aos diferentes

níveis de benefícios fiscais líquidos, no caso a mão-de-obra, e de possibilidade de maiores

receita bruta4, no caso do capital, entre as jurisdições de mesmo nível governamental.

Grandes disparidades regionais podem criar distúrbios políticos e tendências

separatistas entre as jurisdições5, conforme apresentado por Spahn (2007), assim, as

transferências podem evitar tal ameaça e criar um sentimento de participação política. No

entanto, os métodos de equalização devem ser considerados apenas no curto prazo, pois são

economicamente insustentáveis no longo prazo. Segundo o autor, é essencial sistematizar os

métodos de equalização de forma que estabeleça uma estrutura que estimule a estabilidade e a sustentabilidade dos gastos públicos dentro de uma abordagem multigovernamental.

Desse modo, se uma nação valoriza a equidade horizontal6 e a eficiência fiscal, então

será necessário corrigir as desigualdades e as ineficiências fiscais que surgem naturalmente

em um governo descentralizado. Cabe ressaltar que as diferenças nos benefícios fiscais

líquidos podem ser reflexos de diferentes escolhas regionais quanto ao conjunto de serviços

públicos providos.

São efeitos positivos a limitação das migrações de fatores de produção e a distribuição

dos riscos entre os governos. As migrações são incentivadas pelas diferenças regionais de

3 Obtêm-se quando se desconta a carga tributária dos benefícios dos gastos públicos.

benefícios fiscais líquidos, o que pode resultar em alocação ineficiente dos fatores e aumento

da mobilidade da base tributária representativa.

Para Boadway, os efeitos adversos da descentralização surgem em função das

diferentes necessidades dos governos por quantidades de gastos per capita, de acordo com as seguintes condições: a composição da população difere ao longo das regiões, e a necessidade

de serviços públicos específicos para determinados segmentos da sociedade (crianças, idosos,

doentes, deficientes e desempregados) também difere. Além disso, o custo de prover um dado

nível de serviço público varia devido às diferenças em seus preços, na densidade populacional

e em outros fatores divergentes entre as regiões.

Portanto, a redução dos desequilíbrios fiscais serve para evitar os problemas de

equidade de eficiência no provimento de bens e serviços públicos por parte dos governos

subnacionais.

Uma das formas de reduzir o desequilíbrio fiscal é por meio de um sistema de

transferências horizontais, desenhado para atingir a redistribuição inter-regional. Segundo

Spahn (2007), um argumento contrário a essa equalização é o fato dos indivíduos pobres das

regiões mais ricas terem que arcar com os indivíduos ricos das regiões mais pobres. Esse

argumento é baseado na simples suposição de proporcionalidade da incidência fiscal sobre os

cidadãos.

O equilíbrio horizontal apresenta conceitos distintos devido às diferenças nas

preferências dos países, como mostra Bird (1986), que se baseia em julgamento de valores

sobre justiça, solidariedade e coesão nacional. Nessa interpretação, as transferências

acontecem entre as jurisdições de mesmo nível subnacional com receita per capita elevada e com necessidades per capita baixas, para as jurisdições com as características opostas.

Em outra abordagem, utilizada por Smart (2007), a equalização ocorre quando se

elimina as diferença nos benefícios fiscais líquidos entre os residentes das diferentes regiões

de uma federação ao invés de reduzir as diferenças na renda individual intra ou inter-regional.

A interpretação alternativa busca aplicar a equidade horizontal entre os governos subnacionais

e, conseqüentemente, em nível nacional por meio de transferências que equilibrem os

benefícios fiscais líquidos.

Dessa forma, o equilíbrio horizontal ocorre quando os governos subnacionais se

tornam capazes de suprir suas necessidades de gastos, e os entes mais pobres se tornam

capazes de prover um nível pré-determinado de serviços públicos definido pelo governo

A interpretação das transferências como uma forma de compensar os desequilíbrios

fiscais entre os governos locais, equilibrando as receitas e as despesas dos governos locais em termos per capita, é criticada por Rao e Chelliah (1991). Esse sistema ignora as diferenças de preferências locais em necessidades, custos e capacidade de financiamento, além de favorecer

com transferências mais vultosas os governos com maiores gastos e menores arrecadações.

Dessa forma, esse sistema poderá criar efeitos adversos, desencorajando o esforço fiscal e

contenção de despesas locais, visto que os governos com maiores gastos e menores

tributações irão receber um maior volume de transferências.

Segundo Wilson (2007), um dos principais exemplos de sistemas de transferências

horizontais é o sistema canadense, altamente desenvolvido, que objetiva equilibrar os

desequilíbrios fiscais entre as províncias. As províncias possuem uma grande capacidade

tributária, são significativamente diferenciadas em relação na estrutura das bases tributárias,

algumas possuem grandes fontes de recursos, e a as receitas médias se diferenciam

significativamente ao longo das províncias.

A forma mais adequada para alcançar a equalização é a utilização de uma fórmula de

distribuição que considere as necessidades, a capacidade e o esforço fiscal dos governos

locais, evitando transferências discricionárias ou negociadas. Dificuldades podem surgir na

inclusão dessas variáveis devido à complexidade para captar essas características, a difícil

mensuração, a falta de proxies adequadas e a possibilidade de induzir algum impacto indesejado sobre o comportamento fiscal dos governos subnacionais.

2.2.2 Auxílio na manutenção de políticas de abrangência nacional

As transferências intergovernamentais servem para auxiliar na manutenção de

políticas de abrangência nacional e entre as diferentes esferas governamentais, que está

interligada com o propósito de compensação de desequilíbrios fiscais apresentados

anteriormente.

Segundo Gasparini e Miranda, muitas das ações públicas possuem economias de

escala, requerem padrões mínimos ou originam externalidades tanto positivas quanto

negativas, necessitando assim da coordenação entre esferas de governo. Sendo que uma das

formas de ajuste ocorre por meio das transferências intergovernamentais.

De acordo com Smart (2007), o governo central explicitamente emprega os governos

locais como agentes para executar políticas nacionais. Nessa situação é conveniente utilizar

descentralização sobre os objetivos de eficiência e equidade, o governo nacional pode querer

realizar as transferências para os governos subnacionais e impor condições sobre eles.

Alguns dos objetivos apresentados por Boadway (2007) compreendem a manutenção

de padrões nacionais de serviços públicos, a harmonização das políticas tributárias

subnacionais e a prevenção de ineficiências na união econômica interna.

O primeiro objetivo é a manutenção de padrões nacionais de serviços públicos.

Constata-se que alguns serviços públicos são importantes para atingir o objetivo de eqüidade,

como a educação, a saúde e os programas de assistência social. Se o governo nacional tiver

interesse na equidade e considerar a provisão desses serviços uma forma de contribuir para

isso, então deverá garantir que o desenho do programa satisfaça um padrão mínimo nacional.

De acordo com Petchey e MacDonald (2007), a principal razão para o governo central

financiar os entes subnacionais é a manutenção inter-regional de padrões mínimos e

uniformes de alguns serviços, como redes de educação, de saúde e de transporte. E a

infra-estrutura pública é o principal fator na produção desses serviços intensivos em capital. A

educação requer a construção de escolas e universidades; a saúde demanda hospitais, centros

médicos locais, e equipamentos de alta tecnologia; assim como o transporte também necessita

de uma estrutura altamente intensiva em capital.

Dado o desejo de manter a autonomia dos entes recebedores, a busca dos interesses

nacionais pode criar conflitos de interesses. Uma forma de evitá-los, ou pelo menos

minimizá-los, é definir os padrões nacionais em termos mais amplos para incluir as características de

modularidade dos benefícios, abrangência dos serviços e cobertura universal dos

beneficiados.

Existem outras formas de se fomentar a manutenção de padrões nacionais, dependendo

da constituição federal do país. Os governos nacionais podem aplicar sanções legais, exigir

que os programas locais sigam padrões nacionais e, em uma abordagem mais rígida, pode

invalidar a legislação subnacional que não satisfaz os padrões nacionais.

Uma forma mais flexível e comumente utilizada pelos governos nacionais para suprir

o financiamento subnacional de importantes serviços públicos ocorre por meio das

transferências em bloco condicionadas a gastos específicos. Esse método de indução e

padrões nacionais é flexível e permite ampla condicionalidade a ser imposta sobre os

programas subnacionais.

Entretanto, essa forma apresenta uma série de problemas, como o perigo do governo

nacional utilizar seu poder de gasto de forma muito intrusiva, impondo condições específicas

disputas políticas para que seja resolvido de forma mais transparente, previsível e justa

possível.

Mesmo sem a utilização de condições específicas, a existência das transferências

condicionadas em bloco dá aos governos nacionais uma maior influência, que pode ser usada

para persuadir os governos subnacionais a desenharem seus programas seguindo os padrões

nacionais. Dessa forma, a persuasão moral pode ser usada como uma forma dissimulada de

atingir objetivos nacionais. A pré-condição para que os governos nacionais possam

influenciar os subnacionais é de que haja um nível mínimo de hiato fiscal vertical.

O segundo objetivo é a harmonização das políticas tributárias subnacionais, para evitar

distorções desnecessárias nas transações de fronteira entre as jurisdições e minimizar os

custos de conformidade. A harmonização das políticas pode ser relevante em três áreas:

competição tributária, gastos prioritários e regulamentos tributários.

A primeira área ocorre nos sistemas tributários subnacionais, no qual são reduzidos os

incentivos para que esses governos utilizem a estratégia de competição tributária, que objetiva

atrair fatores de produção móveis. Entretanto, poderá haver redução da complexidade do

sistema tributário e prevenindo formas mais agregadas de competição fiscal, como benefícios

fiscais a setores específicos e subsídios.

A segunda área é a harmonização dos gastos como educação, saúde e políticas de

assistência social, permitindo que os indivíduos se desloquem entre as jurisdições, sem que

haja perda de benefícios dos programas sociais.

Finalmente, a terceira área é a harmonização dos regulamentos de produtos e serviços

com mobilidade interjurisdicional, como a legislação trabalhista, de aquisições, do meio ambiente, dos produtos e das regras do mercado de trabalho.

O terceiro objetivo é a prevenção de ineficiência na economia nacional, no qual o

compartilhamento regional de risco é um aspecto fundamental do sistema fiscal das

economias desenvolvidas, conforme Hagen (2007). E pode ser justificado pelo desejo de

suavização de consumo ao longo do tempo e de estabilização regional da produção e do

emprego na falta de flexibilidade de migração de fatores entre as regiões.

O princípio de distribuição de risco regional apresenta a perspectiva de suavização do

consumo e de estabilização regional. A suavização do consumo busca auxiliar os

consumidores ou governos subnacionais a diversificarem o risco sobre a renda específico da

região, enquanto que a estabilização regional tem a finalidade de suavizar os movimentos

O risco surge quando diferentes governos estão sujeitos a diferentes choques

econômicos que podem resultar em choques sobre a renda dos residentes, sujeitos a riscos que eles não podem se assegurar. Dessa forma, os governos ficam expostos ao risco, à medida que

as suas receitas tributárias, bem como algumas de suas responsabilidades de gastos, são

afetadas pelos choques sobre os residentes.

As transferências também podem servir como um dispositivo de estabilização,

especialmente quando os choques são duradouros. Existem duas percepções de estabilização,

a primeira se refere ao modo como a economia absorve os choques por realocar recursos ao

longo das atividades. Esses ajustes podem ocorrer com variações nos preços, salários, taxa de

exportações, e movimento de capital e trabalho. As transferências reduzem o impacto dos

choques e facilitam o ajuste transitório. Esse efeito também é obtido pelo sistema de

interpessoal de transferência tributária. A segunda percepção se refere ao impacto sobre a

demanda agregada, à medida que os governos se engajam na política fiscal em resposta aos

choques.

A efetividade das transferências intergovernamentais como dispositivos de

compartilhamento de risco e de estabilização depende do desenho do sistema de

transferências e quanto esse sistema é suscetível aos choques, em termos da rapidez e da

magnitude da reação. Como em todo esquema de seguro podem surgir o problema de risco

moral, além disso, considerações de política econômica sugerem que o compartilhamento

total de risco de choques assimétricos não é ótimo.

Nesse contexto, o sistema de transferências fiscais intergovernamentais adquire uma

maior importância como instrumento de coordenação federativa, permitindo o planejamento de uma política nacional de desenvolvimento. Para isso, poderia implementar no sistema de

transferências intergovernamentais uma parcela de transferências vinculadas a gastos em

infra-estrutura. Alguns exemplos seriam a criação de portos e vias para o escoamento da

produção, manutenção das estradas, produção de energia, além investimentos ligados à

infra-estrutura da saúde e da educação.

2.3 O impacto das transferências sobre o comportamento fiscal dos governos

subnacionais

Os sistemas de transferências intergovernamentais podem criar externalidades que

sobre a eficiência da gestão pública, cujo impacto e intensidade dependem do desenho do

sistema de transferências.

De acordo com Spahn (2007), a utilização de fórmulas para distribuir os recursos pode

criar efeitos positivos e negativos que afetam diretamente o governo nacional e os governos

subnacionais, e indiretamente os residentes das jurisdições envolvidas. Nessas fórmulas, os

governos cedentes podem vincular condições às transferências ou incluir critérios na fórmula

para influenciar o comportamento dos governos recebedores, por exemplo, vinculados à

capacidade arrecadatória dos governos recebedores ou ao desempenho no provimento de bens

e serviços públicos.

Espera-se que esses mecanismos aumentem a eficiência, mas observam-se

dificuldades em estabelecer e monitorar os critérios apropriados, levando à abordagem da

tentativa e erro. Além disso, se os governos recebedores foram capazes de manipular os

critérios, buscando maximizar as transferências recebidas, o sistema não atenderá aos

propósitos desejados.

Um sistema de compartilhamento de receitas pode criar desincentivos para que os

governos locais aumentem as suas receitas. Nesse sistema, os governos locais recebem apenas

uma fração dos recursos arrecadados em sua competência e o restante é distribuído para

outros governos por meio de uma fórmula de equalização, criando desestímulos quando a

arrecadação local for maior do que a transferência recebida, e beneficiando os governos com

menor esforço de arrecadação.

Além disso, alguns desincentivos de responsabilidade fiscal serão criados se os

governos locais puderem manipular, de forma direta ou indireta, as variáveis para o cálculo da capacidade na fórmula de distribuição de transferências, conforme apresentado em Smart

(1998).

De acordo com Gamkhar e Shah (2007), existem duas gerações de teorias que

abordam os impactos das transferências, que são apresentadas nas seções a seguir.

A primeira geração teve como questão dominante o fenômeno do flypaper effect, no qual os gastos dos governos subnacionais respondem mais a aumentos de transferências do

que a aumentos da arrecadação própria. Assume-se que os recursos transferidos tendem a ser

alocados de forma ineficiente, reduzindo a economicidade do gasto e deixando uma menor

margem para a redução da carga tributária do que o esperado.

As explicações das relações desse fenômeno variam de hipóteses neoclássicas

tradicionais à teoria das escolhas públicas, que podem ser divididas nos seguintes grupos:

atuam em interesses próprios e há ausência de competição política; modelos que se assumem

a harmonia dos interesses de políticos e eleitores, competição política e falta de ilusão fiscal. O primeiro grupo de hipóteses é a de que os cidadãos estão sujeitos à ilusão fiscal, na

qual os governantes locais buscam maximizar o seu orçamento utilizando os recursos

transferidos para reduzir a responsabilidade fiscal ou a carga tributária media dos serviços

públicos, dessa forma induzindo os residentes a votarem por maiores orçamentos.

A explicação desse fenômeno se fundamenta em razões políticas e burocráticas, na

qual as transferências para governos locais tendem a resultar em mais gastos locais do que se

fossem realizadas diretamente aos residentes. Uma explicação para esse impacto é obtida da

hipótese de que os burocratas buscam maximizar o tamanho de seus orçamentos, pois isso

lhes dá maiores poderes e influência sobre a comunidade. Os representantes dessa hipótese,

citados por Gamkha e Shah (2007), são: Oates (1979); Courant, Gramlich e Rubinfeld (1979);

e Filimon, Romer e Rosenthal (1982).

O segundo grupo de hipótese é a do governo local monopolístico sem ilusão fiscal,

com maximização orçamentária, no qual a alocação de recursos transferidos é uma função de

variáveis que determinam o poder de barganha de coalizões e grupos de eleitores e a reversão

do nível de serviços públicos incluído na constituição local.

O poder de barganha de uma coalizão é derivado de seu tamanho relativo e das regras

constitucionais e outras instituições do sistema político. O grupo político dominante

determina a agenda e deve obter a maioria na votação em favor de seu orçamento proposto.

Os eleitores escolhem entre o orçamento proposto e a reversão do nível fixado na legislação

local. Os representantes apresentados foram: Romer e Rosenthal (1979); Filimon, Romer e Rosenthal (1982); e Craig e Inman (1982, 1986).

O terceiro grupo de hipóteses é a do governo eficiente, no qual se argumenta que os

gastos possuem uma carga excessiva, devido ao uso de tributos distorcivos, enquanto que os

recursos de transferências são relativamente livres desses custos, tornando o custo efetivo dos

gastos públicos financiados por transferências, menor do que os financiados por tributos.

Portanto, um governo local selecionará um nível ótimo social dos gastos maior quando estes

são financiados por transferências. Tem como representante Jonathan Hamilton (1986).

A segunda geração de teorias adota uma abordagem mais ampla do que a geração

anterior, na qual o foco mudou das explicações fundamentadas no flypaper effect para questões mais amplas, considerando implicações de eficiência e de eqüidade das

Nessa geração existem três temas dominantes: o problema da restrição orçamentária

branda; o problema do risco moral; e os dilemas entre accountability e interdependência fiscal em sistemas federativos descentralizados.

O primeiro tema dominante é o problema da restrição orçamentária branda, no qual as

transferências verticais podem induzir os governos recebedores a manterem restrições

orçamentárias frouxas devido à expectativa de que o governo federal irá socorrê-los quando

não conseguirem cumprir com suas despesas. Os autores citados por Gamkhar e Shah (2007)

são Oates (2005) e Ihori e Itaya (2004).

De acordo com Gasparini e Miranda (2006), a presença de repasses de verbas públicas

para governos em dificuldades criaria um incentivo à irresponsabilidade fiscal, no qual a

disponibilidade de socorro agiria como incentivo ao aumento descontrolado dos gastos

públicos.

O segundo tema dominante se refere ao problema do risco moral. De acordo com

Boadway e Shah (2007), os sistemas de transferências que possuem um componente

equalizador, especialmente os horizontais, apresentam a função de compartilhamento regional

de risco. Assim, o sistema atua como uma forma de seguro aos governos subnacionais e

indiretamente aos seus residentes, assumindo que esses não podem se proteger contra os

choques econômicos, mas sim pelo governo central (mercado de capitais incompletos).

No entanto, as transferências equalizadoras distorcem as decisões fiscais desses

governos, causando o problema do risco moral. Conforme apresentado por Hagen (2007), três

aspectos do problema de risco moral merecem mais atenção.

O primeiro aspecto se refere ao incentivo aos governos regionais de participarem no seguro regional em detrimento de investirem em estratégias que evitem o risco. De acordo

com Persson e Tabellini (1996), são reduzidos os incentivos governamentais para aumento da

arrecadação local e direcionamento dos gastos para projetos que reduzam o risco de choques

assimétricos negativos devido à possibilidade de recebimento de transferências quando os

choques ocorrerem. O risco moral cria um incentivo complementar, no sentido de que ao

fazer seguros regionais, o governo central cria incentivos para aumentar os programas

relacionados ao risco regional.

O segundo aspecto surge se o seguro regional atinge as receitas dos governos

regionais. Se o governo central não pode observar o esforço tributário nas regiões, então o

seguro regional reduzirá o esforço tributário e, conseqüentemente, a receita tributária. As