FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

CURSO DE CIÊNCIAS ECONÔMICAS

O MERCADO DE TRIGO NO BRASIL E A DEPENDÊNCIA EXTERNA

THALLES NOGUEIRA OLIVEIRA DE LIMA

Monografia submetida à Coordenação do Curso de Ciências Econômicas, como parte dos requisitos necessários à obtenção do título de Bacharel em Economia, outorgado pela Universidade Federal do Ceará – UFC e encontra-se à disposição dos interessados na Biblioteca da referida Universidade.

A citação de qualquer trecho desta monografia é permitida, desde que feita de acordo com as normas de ética científica.

Data de aprovação ___/___/___

______________________________________________ ________ Thalles Nogueira Oliveira de Lima MÉDIA Graduando

_______________________________________________ ________ Prof. Dr. José de Jesus Sousa Lemos NOTA

Professor Orientador

_______________________________________________ ________ Prof. Francisco José Silva Tabosa NOTA Membro da Banca Examinadora

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade L711m Lima, Thalles Nogueira Oliveira de.

O mercado de trigo no Brasil e a dependência externa / Thalles Nogueira Oliveira de Lima - 2013.

35 f.: il.

Monografia (graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Ciências Econômicas, Fortaleza, 2013.

Orientação: Prof. Dr. José de Jesus Sousa Lemos.

1.Importação 2.Cadeia Produtiva 3.Comércio internacional I. Título

THALLES NOGUEIRA OLIVEIRA DE LIMA

MERCADO DE TRIGO NO BRASIL E A DEPENDÊNCIA EXTERNA

Monografia apresentada à Faculdade de Economia, Administração, Atuária, Contabilidade e Secretariado Executivo, como requisito para obtenção do grau de Bacharel em Economia.

Orientador: Prof. Dr. José de Jesus Sousa Lemos.

FORTALEZA 2013

AGRADECIMENTOS

Agradeço primeiramente a Deus, por ser especial em minha vida, autor do meu destino, meu guia, socorro presente na hora da angústia.

Agradeço a todos que fizeram parte da minha trajetória acadêmica: amigos como Michel, Alex, Vitor, Lidyane e kerlen, os mais chegados e a todos que contribuíram com sua força, conselhos, ajudas e colaborações. Jamais os esquecerei, sentirei saudades.

À minha mãe e avó, que sempre me apoiaram em meus estudos e nas horas difíceis. Mesmo com todas as adversidades, consegui estudar em uma Universidade Federal, a realização de um grande sonho, sendo concretizado agora. Aos meus familiares pelo apoio incondicional.

À minha namorada Fabiana, que me ajudou e muito nos momentos difíceis, com sua experiência na área acadêmica, carinho e dedicação incondicional.

O presente estudo analisa a situação vivenciada pelo Brasil no que tange a dependência externa de trigo, que o coloca como o 2º maior importador do mundo. Na qual foram analisados os aspectos gerais da triticultura no Brasil, o mercado de trigo no Brasil e a região Sul do país como principal produtora de trigo. Na qual foram analisadas as principais fontes de supridoras de trigo na balança comercial brasileira, sua produção e o quanto o país comercializa no mercado externo. Para tanto foram realizadas pesquisas bibliográficas para melhor compreender a relação entre o mercado de trigo brasileiro e sua relação de dependência externa. Além disso, foram analisados os impactos gerados pela as oscilações dos preços do trigo no mercado internacional ao consumidor final. As analises realizadas confirmam o Brasil como um dos maiores importadores de trigo, a Argentina como principal fornecedora de trigo para o Brasil, e a necessidade de uma nova postura do governo brasileiro, caso queira sair gradativamente dessa dependência externa e diminuir os efeitos negativos para o mercado de trigo brasileiro gerado por fatores externos.

LISTA DE TABELAS

LISTA DE GRÁFICOS E FIGURA

FIGURA 1 – Trigo--- 15

GRÁFICO 1: Principais Importadores de Trigo – 2005 à 2011--- 26

GRÁFICO 2: Principais Exportadores de Trigo – 2005 à 2011--- 27

GRÁFICO 3: Custo Total de produção do Paraná, Rio Grande do Sul e Argentina--- 28

GRÁFICO 4: Brasil – Área e Produção--- 29

GRÁFICO 5: Produção de Trigo no Brasil – 2005 à 2011--- 30

GRÁFICO 6: Exportação de Trigo pelo Brasil – 2007 à 2012--- 31

SUMÁRIO

LISTA DE TABELAS--- 08

LISTA DE GRÁFICOS E FIGURA--- 09

1. INTRODUÇÃO--- 11

2. REVISÃO DE LITERATURA--- 13

2.1 Aspectos do mercado de Trigo--- 13

2.2 Aspectos Gerais da Triticultura no Brasil --- 15

2.3 A Região Sul como maior produtora de Trigo do Brasil --- 22

3 METODOLOGIA E COLETA DE DADOS--- 25

3.1 Natureza da Pesquisa --- 25

3.2 Coletas de dados--- 25

4. ANÁLISE DE RESULTADOS--- 26

4.1 Fontes Supridoras de Trigo do Mercado Brasileiro--- 26

4.2 Produção e Exportação de Trigo no Brasil--- 29

4.3 Trigo na Pauta de Importação e Seus Impactos ao Consumidor--- 31

5. CONSIDERAÇÕES FINAIS--- 34

1. INTRODUÇÃO

Com significativo peso na economia agrícola, o trigo é o segundo cereal mais produzido no mundo. A industrialização possibilitou o aprimoramento de suas características, levando o mesmo a ser utilizado na fabricação de variados produtos como farinha, biscoitos e pães (ABITRIGO, 2009).

No Brasil, as condições climáticas dificultam a produção do cereal, requerendo a utilização de um sistema irrigado para se desenvolver, o que encarece a sua produção, levando poucos agricultores a trabalharem com a cultura.

Nesse contexto, as variedades brasileiras de trigo estão concentradas nas regiões Sul, Sudeste e Centro-Oeste, principalmente nos estados do Paraná, Santa Catarina, Rio grande do sul, Minas Gerais, Goiás, Mato Grosso do Sul e Distrito Federal. Isso, por apresentarem clima mais favorável (já que possuem duas estações bem definidas: uma chuvosa e quente, outra seca e com temperatura mais amena) e possuírem maiores investimentos por parte do governo (subsídios, redução de impostos) que despertam o interesse por desenvolver esse tipo de agricultura.

Essa conjuntura climática mais favorável possibilita a produção de duas safras ao ano (as chamadas safrinhas), o que otimiza a utilização dos recursos humanos e materiais disponíveis, reduz custos e, consequentemente, aumenta a renda dos agricultores.

Ao longo dos anos, o consumo de trigo aumenta 1,31%, o que ainda é pouco em relação ao crescimento do público consumidor do produto (IPEA, 2009).

Frente a isso, um dos desafios do Ministério da Agricultura é o estímulo à sustentabilidade do cultivo do trigo, através de políticas que incentivem o aumento do número de produtores brasileiros e que minimizem os efeitos climáticos que comprometem o seu desenvolvimento. Algumas dessas políticas referem-se à ampliação do limite de financiamento para custeio das lavouras, a formação de renda da atividade e a redução de alguns impostos, buscando a autossuficiência da produção interna brasileira.

O presente trabalho tem como objetivo geral: analisar as possíveis causas da dependência externa da produção de trigo no Brasil.

De forma especifica o estudo busca:

a) Identificar as principais fontes supridoras de trigo na balança comercial brasileira no período de 2005 à 2011;

b) Identificar o comportamento das importações de trigo na balança comercial brasileira no período de 2000 à 2010;

c) Analisar a produção e o volume exportado pelo Brasil no período de 2005 à 2011;

O referente estudo deve–se ao fato de que a economia brasileira vivencia a dependência da importação do trigo, quando dispomos de área propicia ao plantio do grão, levando assim a reflexão acerca do por que o país não investe mais na produção da cultura do trigo, diminuindo a dependência de outros países, sobretudo da Argentina.

2. REVISÃO DE LITERATURA

Nesta seção, o objetivo é abordar as causas que levam a dependência externa em relação à produção de trigo no Brasil, na qual será tomada por base literaturas que abordam o tema estudado.

2.1 Aspectos do mercado de Trigo

Sabendo que a produção mundial de trigo perfaz 19,2 % da produção mundial (IPEA, 2004), importante se faz compreender que o produto tem forte influência na economia já que o consumo dos derivados do cereal aumenta a cada ano.

Isso porque a comercialização internacional do trigo é maior que a soma de todos os outros grãos alimentícios, o que aumenta sua importância econômica mundial. Além disso, o trigo fornece cerca de 20% das calorias provenientes dos alimentos consumidos pelo homem. Possui glúten, tipo de proteína com certa elasticidade e não encontrada em outros grãos. Em forma de pão e de outros derivados, o trigo constitui um dos alimentos mais importantes da cesta básica brasileira e um componente essencial da alimentação humana (BRUM e MULLER, 2008).

Em outras palavras, o trigo é um produto que tem forte característica de consumo interno e, portanto, fundamental se torna investir na expansão da produção agrícola de trigo uma vez que o Brasil não produz o volume necessário para atender a crescente demanda de seu mercado interno, sendo preciso importar o produto para abastecer o mercado nacional.

Isso porque, para expandir a produção brasileira de trigo, além dos campos de cultura, é preciso ter capacidade de moagem e logística para armazenagem e distribuição do cereal. Ou seja, a região deve ter um parque industrial instalado a fim de beneficiar e distribuir o produto conforme negociação prévia. Portanto, para aumentar a produção, essencial se faz investir nas regiões de cultivo do trigo.

agricultores que a cultivam uma vez que o grão aumenta a capacidade de absorção de água pelo solo, pode ser plantado em consorcio com outras culturas e pode ser colhido no período seco e na entre safra, aumentando a rentabilidade.

Frente a esse contexto, compreende-se que a expansão do cultivo de trigo promove melhoria à economia brasileira ao mesmo tempo em que a torna mais sustentável, aumenta a renda dos agricultores e reduz a necessidade de importar o produto de outros países.

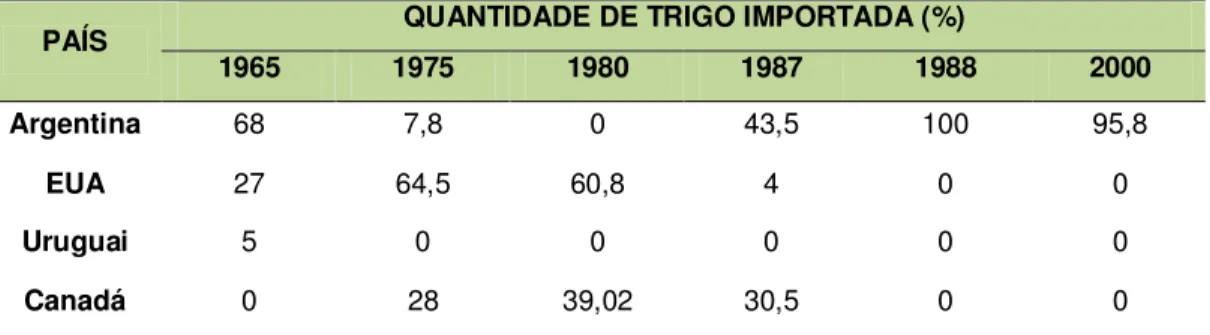

Desde a consolidação da zona livre de comércio do MERCOSUL, firmada em meados de 1995, o Brasil importa trigo da Argentina prioritariamente e em menor escala dos EUA, Canadá, Uruguai e Paraguai (Tabela 1). Exemplo disso é que, no ano de 2000, o Brasil importou 7,7 milhões de toneladas de grãos de trigo, sendo 95,8% vindos da Argentina (IPEA, 2003).

Tabela 1: Países de onde o Trigo foi importado no Brasil no Período 1965 - 2000 QUANTIDADE DE TRIGO IMPORTADA (%) PAÍS

1965 1975 1980 1987 1988 2000

Argentina 68 7,8 0 43,5 100 95,8

EUA 27 64,5 60,8 4 0 0

Uruguai 5 0 0 0 0 0

Canadá 0 28 39,02 30,5 0 0

Fonte: Brum e Muller, (2004)

Com base nas informações apresentadas na Tabela 3, fica clara a preferência brasileira por importar o trigo da Argentina, com exceção do período de 1975 a 1980, onde houve a predominância dos Estados Unidos como principal fornecedor.

A preferência pelo trigo argentino é fruto dos seus sistemas de produção (plantio direto e plantio convencional) e do uso praticamente nulo de fertilizantes e herbicidas, existindo gastos apenas com adubação de cobertura que perfazem cerca de US$ 24,30/hectare, aspectos que reduzem os custos de produção pelo país (IPEA, 2003).

que investir em sua própria produção.

Isso porque, segundo Brum e Muller (2008), a Argentina opta pela predominância do sistema de plantio direto, o que reduz os custos em até 20%, visto o uso reduzido de herbicidas e fertilizantes químicos. Também requer um menor uso de insumos e quase anula os gastos com adubação de cobertura. Além disso, o MERCOSUL oportunizou preços mais competitivos ao reduzir/extinguir impostos em transações comerciais realizadas entre os países que assinaram o referido acordo.

Esses fatores fazem com que a Argentina suporte mais facilmente o recuo dos preços internacionais, podendo vender seu trigo bem mais barato, levando o Brasil a optar pelo cereal argentino em detrimento de investimentos na produção local ou importações de outros países (BRUM;MULLER, 2008).

Contudo, vale pontuar que o Brasil deve continuar investindo em sua produção local, buscando alcançar sua autossuficiência, melhorar a qualidade de seu produto, reduzir custos com a importação do cereal, assim como contribuir para a geração de emprego e renda.

Aos poucos o Brasil vem aumentando sua produção de trigo embora esta ainda não atenda sua demanda. Mesmo assim, é preciso citar que o país conseguiu produzir 50% de suas necessidades em 2003, pautando um contexto mais animador para os produtores agrícolas (BRUM; MULLER, 2008).

2.2 Aspectos Gerais da Triticultura no Brasil

FIGURA 1 – Trigo Conforme a Figura 1 ao lado, o trigo,

cientificamente chamado de Triticum aestivum

(ABITRIGO, 2009), planta da família das gramínea e originária das proximidades dos rios Tigre e Eufrates (região do Crescente Fértil asiático), tem sua importância ligada ao desenvolvimento da civilização e da agricultura moderna, sendo considerado um alimento sagrado por muitos povos.

Sempre considerado um dos principais alimentos da humanidade, é o segundo cereal mais produzido no mundo. Nesse contexto, o trigo é uma cultura com significativo peso na economia agrícola global, já que ocupa cerca de 20% da área cultivada no mundo (Brum; Muller, 2008).

Desde os primórdios o homem utiliza o trigo como alimento. Inicialmente, ele mastiga os grãos. Depois, descobriu a possibilidade de cultivá-lo (agricultura), abandonando a vida nômade e estabelecendo uma moradia fixa. Na sequencia, o homem descobriu como moer os grãos para obter a farinha e fazer o pão, que no princípio não era fermentado.

Brum e Muller (2008) relatam que, com a descoberta do pão fermentado, cerca de cinco mil anos atrás, no Egito, o trigo passou a ser considerado como “rei dos cereais”. Essa descoberta mudou consideravelmente seus hábitos alimentares.

A chegada do trigo no Brasil remonta do período colonial (século XVI), na região hoje correspondente ao Estado de São Paulo, e graças ao seu aprimoramento genético, pôde ser adaptado às regiões brasileiras, sendo cultivado desde o cerrado à região Sul do país (Brum e Muller, 2008).

Assim, as muitas epidemias, guerras e a abertura dos portos brasileiros às nações amigas, o país vivenciou grande instabilidade econômica, o que quase fez o trigo desaparecer das terras brasileiras no século XVIII. A partir de 1824, com a independência do Brasil e a fase imperial, as plantações de trigo voltam a ser uma constante nas colônias do Rio Grande do Sul. E em meados do século XX, o Brasil passa por fracassos na importação de sementes, o que leva ao fracasso da cultura tritícola no país (Brum e Muller, 2008).

Somente após a Segunda Guerra Mundial é que o governo passa a novamente investir na cultura de trigo. Assim, em 1954 surgem as primeiras lavouras mecanizadas no estado do Rio Grande do Sul. Entretanto, a consolidação da cultura aconteceu apenas na década de 60, com a política de amparo à triticultura e à moagem de trigo (Brum e Muller, 2008).

com temperaturas mais amenas. Esse contexto permite o cultivo de trigo nos sistemas irrigados e de sequeiro “safrinha”, viabilizando duas safras/ano em rotação de cultura, além de otimizar o uso da infraestrutura disponível, reduzindo os custos das culturas de verão e o aumento da renda da unidade produtiva.

O cerrado do Brasil conta com um parque industrial instalado com potencial de expansão, possuindo capacidade para a moagem de 1,6 milhões de toneladas/ano. Esse parque é compostos por quatorze unidades industriais, abastecidas praticamente por trigo da Argentina e dos estados do Paraná e Rio Grande do Sul (ABITRIGO, 2009).

Outro aspecto importante é que o plantio de trigo pode ser usado na cobertura do solo, melhorando a retenção de água e a fertilidade do solo, promovendo a sustentabilidade do sistema agrícola. Além disso, é uma ótima opção no sistema de rotação de culturas, apresentando elevado potencial de rendimento de grãos, sendo um determinante importante na lucratividade da lavoura (ABITRIGO, 2009).

Atualmente, a produção brasileira de trigo representa 50% da demanda interna. Contudo, a região de Cerrado possui potencial para produzir em torno de seis (6) milhões de toneladas de trigo, perfazendo 60% da demanda do mercado brasileiro. Além disso, a produção de trigo do cerrado mostra-se estável, uma vez que o produto pode ser colhido no período seco e na entre safra, possibilitando estoques regulares a exportação do cereal para outros estados e/ou países (ROSSI e NEVES, 2004).

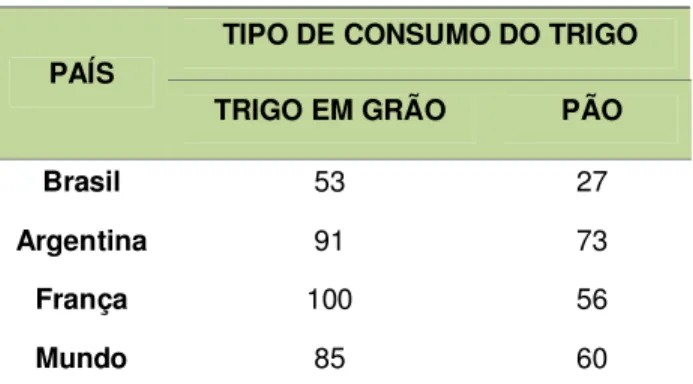

O consumo per capita anual brasileiro de trigo também tem potencial

para uma maior expansão, já que apresenta uma evolução crescente em torno de 100 mil toneladas/ano (IPEA, 2012).

Tabela 2: Consumo Anual Per Capita De Trigo (Kg)

TIPO DE CONSUMO DO TRIGO PAÍS

TRIGO EM GRÃO PÃO

Brasil 53 27

Argentina 91 73

França 100 56

Mundo 85 60

Fonte: (IPEA, 2012)

Vê-se, então, que a produção brasileira de trigo não atende à demanda do país, por variadas causas, sendo preciso importar o produto para suprir a necessidade de trigo para o consumo interno (IPEA, 2012).

E uma vez que a demanda vem crescendo ano a ano, essencial tem se pautado o investimento do governo para estimular a produção de trigo para diminuir a dependência externa do país em relação ao cereal, seja buscando minimizar os efeitos climáticos, reduzir os preços mínimos ou ampliar o limite de financiamento para custeio das lavouras.

Nesse contexto, a Lei nº 8.096/1990 definiu que "o Governo Federal estabelecerá as cláusulas de salvaguardas necessárias à competitividade da triticultura e da indústria nacional". Em suma, esta Lei da Cadeia Tritícola desregulamentou e desestatizou a comercialização e a industrialização do trigo no país (ABITRIGO, 2009).

Entre as safras 1999 e 2007, o déficit mundial na relação produção/consumo foi da ordem de 63 milhões de toneladas de trigo. Nesse período, o custo operacional efetivo foi de R$ 452 por tonelada (ABITRIGO, 2009),valor próximo ao preço mínimo estabelecido pelo governo. Agravando a situação, no segundo semestre de 2006, os preços dos insumos no mercado interno subiram entre 18% e 34%, o que reflete a situação do mercado internacional com a desvalorização mundial do dólar e o forte aumento no consumo, principalmente de fertilizantes, nos países produtores (ABITRIGO, 2009).

garantiria uma produção de 4,75 milhões de toneladas, correspondente a 47% da demanda brasileira. Além disso, foram realizados estudos de zoneamento de risco climático nos principais estados produtores (Sudeste, Centro Oeste e Sul) e os triticultores tiveram subvenção de 60% do valor do prêmio para a contratação do Seguro Rural (AGROANALYSIS, 2004).

De acordo com a (ABITRIGO, 2009), outras medidas governamentais que objetivavam diminuir a dependência externa do país em relação ao cereal foram: reajuste de 20% no preço mínimo do trigo (R$ 480/t), ampliação do limite financeiro para R$ 400 mil por produtor, contratação de empréstimo do Governo Federal durante todo o ano, linha especial de crédito para a comercialização com taxas de juros de 6,75% ao ano e R$ 1,2 bilhão do crédito rural. Em suma, todas essas medidas visavam o apoio à produção e à comercialização brasileira do trigo. Porém, mesmo adotando estas medidas, os preços seguem elevados no Brasil, que mantém a dependência de importações de outras regiões do mundo (principalmente da Argentina).

Amenizando a situação, a ABITRIGO (2009) relata que o país ampliou as importações sem incidência da Tarifa Externa Comum do MERCOSUL (da ordem de 10% nos países do Hemisfério Norte), ficando os moinhos com relativa folga em termos de estoques. Paralelamente, o governo anunciou a isenção de impostos sobre os produtos derivados do trigo, visando reduzir os preços para os consumidores.

Afirma, também, que esse contexto mostra o país em uma frágil situação frente ao comércio de trigo, acarretando um possível desabastecimento do produto, visto que os países fornecedores do produto ameaçam não disponibilizar suas safras caso não haja um reajuste na tarifa de exportação de pelo menos 10%. E isso é preocupante porque somos dependentes da importação para abastecermos nosso mercado interno. Exemplo disso é que “vamos importar em 2013 cerca de 8 milhões de toneladas para atender nosso consumo estimado em 10,2 milhões de toneladas” (IPEA, 2013).

de trigo, o Brasil tem capacidade para custear o cultivo de cerca de 5,2 milhões de hectares, o que geraria uma produção suficiente para atender o consumo interno e ainda gerar excedentes exportáveis. Entretanto, o que ocorre, na prática é o uso de apenas 1,8 milhões de hectares plantados. Eis o que gera o contexto de dependência externa, já que são produzidos somente 3,9 milhões de toneladas de trigo ao ano, o que representa apenas 38% do consumo brasileiro (EMBRAPA, 2013).

Tabela 3: Percentual Anual de Trigo Produzido 1965-2012

PERCENTUAL ANUAL DE TRIGO PRODUZIDO (%) PAÍS

1965 1975 1985 1990 2000 2003 2004 2012

Produção

Brasileira 0 0 0 0 5 11 13 50

Importação

Argentina 68 7,81 17 100 95 89 87 50

Fonte: Brum e Muller, 2004

A alta dependência externa para o abastecimento do mercado interno é apresentada na Tabela 3. A ela soma-se a forte concorrência da produção do trigo pelos países do MERCOSUL, os quais produzem o produto a custos inferiores e ingressam no mercado brasileiro com as vantagens concedidas pelo bloco de livre comércio (fruto da desregulamentação da Cadeia Tritícola, pautada na Lei nº 8.096/1990). Outro fator relevante é a concentração da produção do país na região Sul, longe dos grandes centros de industrialização do trigo (Brum, Muller, 2006).

Assim, frente à necessidade de investir nessa cultura, o Governo Federal vem preferindo importar o trigo a gastar com incrementos locais. Dessa maneira, nenhum apoio tem sido dado ao triticultor brasileiro, mostrando interesse em reduzir alíquotas do imposto de importação como forma de estimular as compras externas e reduzir os preços internos dos alimentos (BRUM e MULLER, 2006).

exportação do grão, visando exportar a farinha como forma de agregar valor à matéria-prima vendida. Essa medida argentina comprometeu o desempenho da indústria moageira brasileira, visto o volume de farinha que começou entrar no mercado local em pleno momento da colheita nacional.

Esse contexto incita a reflexão de que o governo deveria contribuir para a produção interna de trigo, que é de boa qualidade, eliminando impostos que diminuam o custo final dos alimentos básicos e derivados do trigo, oportunizando a comercialização do produto com preços superiores aos custos de produção, ao tempo que geraria emprego e renda no país.

Isso porque, segundo a (ABITRIGO, 2009) atualmente, o Brasil possui tecnologia e condição de competitividade para produzir trigo e suprir grande parte de suas necessidades. Mas, perde estas vantagens por questões de logística e distorções de mercado.

Brum e Muller (2008) citam como distorções a concessão de subsídios ao preço e produção do mercado internacional, a partir da oferta de vantagens comerciais de juros e financiamentos às exportações; o elevado preço do frete de cabotagem (taxas de 25%); a localização das moagens próximas aos portos, encarecendo o transporte rodoviário da produção local; o interesse da infraestrutura de moagem em trabalhar com o trigo importado; elevados juros agrícolas e insumos; competição tributária entre os estados brasileiros em relação ao valor do ICMS.

Nesse contexto, esses autores ressaltam que, de grande porte, a infraestrutura moageira nacional foi instalada próxima aos portos desde a estatização da política do trigo. Caracterizada por operar com 40% de ociosidade, historicamente tem demonstrado pouco interesse em aumentar o consumo da produção nacional do produto, preferindo abastecer-se de matéria-prima importada, devido à facilidade em adquirir cada vez mais quantidades de trigo, menor demanda de estocagem, visto sua oferta em todos os meses do ano, financiamentos externos, prazos e juros menores, assim como a oferta de prazos para o recolhimento dos 17% de ICMS (ABITRIGO, 2009).

que haja ações públicas e privadas organizadas que considerem os aspectos sociais, econômicos e ambientais das várias regiões do país. Tais ações devem implementar o fortalecimento da cultura do trigo no inverno e verão, ao tempo que qualifica a mão de obra e otimiza os demais fatores de produção tritícola (Cunha, 1999).

Assim, Cunha (1999) diz que, ao elaborar um projeto de expansão da cultura do trigo no Brasil, é preciso considerar as seguintes premissas:

1 – Perceber o Brasil como um dos maiores importadores de trigo; 2 – Considerar os gastos de divisas com importação, equivalentes a um bilhão de dólares;

3 – Apoiar a política de geração de emprego e renda; 4 – Otimizar o uso de tecnologia e infraestrutura disponível; 5 – Incentivar o consumo nacional em expansão;

6 – Primar pelo aumento e regularidade da oferta na região central do país;

7 – Considerar a capacidade instalada de processamento industrial de 1,6 milhões de toneladas/ano;

8 – Objetivar a sustentabilidade econômica do produtor pelo cultivo de duas safras/ano;

9 – Adotar uma postura de defesa ambiental e sanitária. Pelo uso de plantio direto e rotação de culturas;

10 – Reduzir os custos de produção dos cultivos de verão.

Diante disso, tratamento especial e diferenciado deve ser dado à triticultura, visto as características peculiares do trigo e sua importância na alimentação da população brasileira. Portanto, necessário se faz adotar uma política de crescimento da rentabilidade, da produção e da produtividade do trigo no Brasil.

2.3 A Região Sul como maior produtora de Trigo do Brasil

produção de 50 kg de trigo por hectare ao dia, um verdadeiro recorde mundial. Introduzida pelos açorianos em 1752, a produção do cereal no Sul do país sempre apontou a região como uma área de clima mais favorável ao seu cultivo. Sobre isso, ele comenta:

A partir de então, a produção da soja no Paraná trouxe consigo o trigo, que encontrou um clima mais favorável e uma maior proximidade do principal centro consumidor, o Sudeste brasileiro, para se consolidar como maior produtor nacional (CAFÉ, 2003, p.204).

Entretanto, essa região, que no século passado chegou a exportar trigo para outros estados, atualmente importa quase todo o trigo necessário ao seu consumo. Isso porque devido à falta de variedades adaptadas e produtivas, o trigo perdeu espaço para as culturas tropicais, como o milho, mandioca e arroz, sendo aos poucos esquecido pelos pequenos proprietários (CAFÉ, 2003).

Café et.al., (2003) relatam também que a opção por outra cultura não foi

possível no Rio Grande do Sul, visto questões relacionadas ao clima. Com isso, a safra de 2013/2014 apresenta-se como iminente localizada no Rio Grande do Sul, dando à região a liderança em área plantada. Assim, a tendência atual é que o Rio Grande do Sul se consolide na posição de maior produtor de trigo no Brasil.

Além disso, dados da publicação anual Safras & Mercado (2003) apontam que, em 2013, a cultura de trigo terá 6,5% de incremento, passando de 1,9 milhões de hectares para 2,01 milhões de hectares cultivados no país. Desta área, espera-se um aumento de 2% no Rio Grande do Sul, que passará de 980 mil hectares para 1 milhão de hectares cultivados, aumentando assim a rentabilidade da região.

E visto que o ano comercial de 2012 foi considerado um dos melhores em termos de preço, os produtores já demonstram o interesse em aumentar o cultivo de trigo para a safra de 2013. Além disso, em 2013, o governo elevou o preço mínimo do trigo em 5,8%, tornando o cultivo do cereal bastante atrativo, uma vez que o produtor não terá perdas no momento da venda (CAFÉ, 2003).

queda na própria safra do Rio Grande do Sul, bem como a elevação do dólar em relação ao real. E visto que a demanda continua crescente, esses fatores contribuíram para uma das maiores altas de preços da história tritícola.

Diante disso, a (ABITRIGO, 2009) acredita que em 2013 haverá uma recuperação da produção nacional. Mesmo assim, a referida Associação diz que possivelmente a produção ainda será menor que a demanda, requerendo a permanência do mercado externo, sobretudo da Argentina. Dessa forma, se não houver uma política de fortalecimento da produção agrícola nacional, não há como superar a dependência do país. Portanto, estimular a produção de trigo no Brasil é um desafio a ser pautado pelo Governo Federal.

Para tanto, Brum e Muller (2008) relatam que, nos últimos anos, por motivos estratégicos e em busca da autossuficiência de trigo no Brasil, a EMBRAPA incentivou a realização de diversas pesquisas com o trigo, sendo os resultados desses estudos utilizados com sucesso pelos produtores com o objetivo de minimizar a dependência externa.

3. METODOLOGIA E COLETA DE DADOS

3.1 Natureza da Pesquisa

Uma vez que, a nível local, este estudo caracteriza-se como exploratório, propõe-se realizar pesquisa bibliográfica descritiva acerca do mercado de trigo brasileiro e sua relação de dependência externa. Isso porque se acredita que a pesquisa bibliográfica nos possibilitará uma melhor compreensão sobre as interfaces do mercado de trigo no Brasil e no mundo, bem como sobre a dependência brasileira externa.

3.2 Coletas de dados

Para tanto, a pesquisa parte de dados secundários, apresentados pelo IPEA, ABITRIGO e EMBRAPA, e informações qualitativas de textos publicados em livros, revistas, artigos e materiais disponibilizados na internet. Em seguida, os conteúdos foram organizados e refletidos à luz do referencial teórico de Cunha (1999), Silva (1996), Brum e Muller (2008), por acreditar que estes autores analisam a evolução histórica deste cereal no mundo, com especial atenção ao Brasil e a Argentina, considerando também a situação da área plantada, volumes produzidos, rendimento e preços praticados no mercado internacional e nacional. Em suma, consideram os aspectos relacionados ao custo de produção, às relações de mercado e aos preços praticados no mundo, na Argentina e no Brasil.

4. ANÁLISE DE RESULTADOS

4.1 Fontes Supridoras de Trigo do Mercado Brasileiro

O trigo adquirido pelo mercado brasileiro possibilitou que o país ocupasse o 2º lugar em importação de trigo (grãos) nos últimos 5 anos, perdendo apenas para o Egito (Gráfico 1) (USDA, 2011). Isso se deve ao fato do país não ser autossuficiente na produção devido ao aumento crescente de consumo de produtos derivado do trigo.

Gráfico 1: Principais Importadores de Trigo – 2005 à 2011

Fonte: World Agricultural Supply and Demand Estimates – USDA – February /2011. Elaboração: Própria

Isso faz com que seja necessário buscar fontes supridoras deste produto no mercado externo, principalmente da Argentina, Canadá e EUA, tornando-se assim, dependente de outros países, situação está não favorável, pois o mercado brasileiro fica vulnerável as decisões tomadas pelos principais fornecedores do grão de trigo.

Fonte: World Agricultural Supply and Demand Estimates – USDA – February /2011 Elaboração: Própria

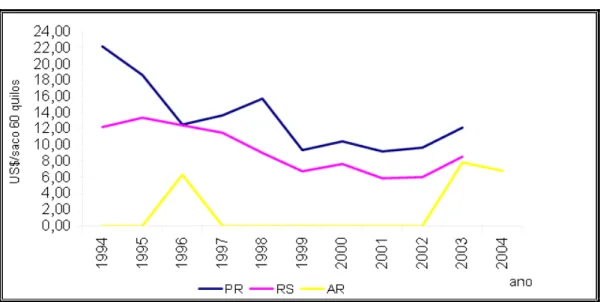

O principal fornecedor de trigo do Brasil, A Argentina, aparece em 6º lugar entre os principais países exportadores, já que ambos pertencem ao MERCOSUL e desde então firmarão negociações na comercialização do Trigo, já que a Argentina possui um custo de produção inferior a do Brasil, e assim nos últimos 20 anos se tornando o maior fornecedor de trigo do Brasil conforme os dados mostrados na Tabela 4;

De acordo com o Gráfico 3, o trigo argentino é mais competitivo frente ao produzido no Brasil, pois possui custo de produção mais baixo que o brasileiro, na qual levamos em conta os dois principais estados produtores do grão, Paraná e Rio Grande do Sul (CONAB, 2013);

Gráfico 3: Custo Total de produção do Paraná, Rio Grande do Sul e Argentina

Fonte: SEAB/DERAL, SAGPyA

4.2 Produção e Exportação de Trigo no Brasil

Gráfico 5: Produção de Trigo no Brasil – 2005 à 2011

Fonte:IBGE. Produção Agrícola Municipal

Após a safra recorde de 1987, o período de 1990 a 1995 caracterizou-se por forte e abrupta queda de produção, decorrente do menor plantio devido a diminuição dos incentivos governamentais, e os acordos do MERCOSUL. De 2005 a 2010, a produção brasileira elevou-se 1,3 milhão de toneladas, graças sobretudo ao ganho de produtividade. Vale registrar que, nesse período, houve alternância de anos de queda (2005, 2006 e 2009) e crescimento da produção ( 2007, 2008 e 2010). Nos três últimos anos, observou-se, em 2008, boa produção de trigo com a recuperação da área (estimulada por um ano de preços elevados) e a obtenção de novo recorde de produtividade (2.480 kg/ha). Já a safra de 2009 atingiu 5.056 mil toneladas (queda em relação à safra anterior) devido às adversidades climáticas durante a fase final do ciclo da cultura e que acarretaram também significativa perda na qualidade do produto. Seguiu-se então a produção da safra de 2010 de quase seis (6) milhões de toneladas, resultado do mais recente recorde de produtividade (SEAE, 2011).

exportando no mesmo ano 750 mil toneladas, praticamente tudo com origem no Rio Grande do Sul, o segundo produtor nacional respondendo por cerca de 2 milhões de toneladas dos seis (6) milhões recém-colhidas pelo país em 2008/09. As exportações realizadas no ano passado, no entanto, tiveram um impulso diferente das deste início de 2009. Em 2008, os preços no mercado internacional atingiram patamares recordes e as restrições na oferta da Argentina permitiram que o trigo do Rio Grande do Sul ganhasse algum mercado.

Gráfico 6: Exportação de Trigo pelo Brasil – 2007 à 2012

Fonte:Sistema ALICEWEB/MDIC.

4.3 Trigo na Pauta de Importação e Seus Impactos ao Consumidor

O Brasil importa mais da metade do consumo total de trigo. Tal dependência coloca o trigo entre os principais produtos importados pelo país, que nos primeiros 10 anos do século 21 a importação do cereal representou 1,28% das importações totais do Brasil (IPEA, 2013). A tabela 05 apresenta o comportamento do trigo na pauta de importação entre 2000 e 2010, que mostra o quanto o trigo influi no saldo da balança comercial brasileira.

IMPORTAÇÃO TT (US$) BILHÕES

PART. DO TRIGO NAS IMPORTAÇÕES (US$)

MILHÕES

REPRESENTATIVID ADE DO TRIGO (%)

2000 R$ 55.850,00 R$ 864.278,00 1,55% 2001 R$ 55.580,00 R$ 872.018,00 1,57% 2002 R$ 47.216,00 R$ 878.177,00 1,85% 2003 R$ 48.229,00 R$ 1.009.703,00 2,09% 2004 R$ 62.779,00 R$ 669.705,00 1,06% 2005 R$ 73.599,00 R$ 649.033,00 0,88% 2006 R$ 91.351,00 R$ 988.613,00 1,08% 2007 R$ 120.621,00 R$ 1.391.951,00 1,15% 2008 R$ 173.197,00 R$ 1.873.579,00 1,08% 2009 R$ 127.647,00 R$ 1.206.185,00 0,95% 2010 R$ 181.649,00 R$ 1.521.170,00 0,84% 1,28% ANO

TRIGO NA PAUTA DE IMPORTAÇÃO DO BRASIL

Fonte: MDIC.

Fonte: FMI e Conab. Elaboração: SEAE/MF.

Dessa forma, essas constantes oscilações acabam por impactar no bolso do consumidor, pois os derivados do trigo possuem uma forte presença na mesa do consumidor brasileiro com massas, biscoitos e em especial o pão francês com maior impacto para as classes de baixa renda, conforme a tabela (6) que mostra o pão francês como o derivado de maior peso, variando de 1,17% a 3%, respectivamente, no IPCA e IPC-C1 de fevereiro/2011. Dessa forma, um aumento de 10% no pão francês, por exemplo, vai ter maior impacto para as classes de menor renda: 0,30 ponto percentual para o IPC-C1 e 0,19 pp para o INPC, ante 0,12 pp para o IPCA e IPC-DI (SEAE, 2011).

Tabela 06: Peso do Trigo e Derivados nos Índices de Preços ao Consumidor Fevereiro de 2011 (%)

5. CONSIDERAÇÕES FINAIS

Face ao estudo descrito, fica evidente que o Brasil vive uma situação de dependência do mercado externo em relação ao trigo devido sua falta de competitividade frente ao trigo estrangeiro, em especial ao trigo argentino de melhor qualidade e custo mais baixo, fato esse relevante, pois o governo brasileiro prefere importar trigo a desenvolver a cadeia produtiva e investir na estrutura de escoamento do trigo, que está localizada no extremo Sul brasileiro e deve transportar o grão para áreas do sudeste e nordeste, onde atualmente se encontra a maioria dos moinhos, onde será beneficiado o trigo. Dessa forma, o país continuará como um dos maiores importadores de trigo com tendência a aumentar sua dependência externa na medida em que há aumento do consumo interno, puxado pelo aumento da população e de seu poder aquisitivo.

Além disso, a significativa participação do trigo na pauta de importação dificulta o alcance de superávits, pois os preços internacionais flutuam muito e em determinados períodos o país gasta muito para obter trigo, o que acaba impactando na renda do consumidor final que possui derivados de trigo incluídos em sua cesta de consumo diário. Assim, o governo deve oferecer, a curto prazo, incentivos e remunerações adequadas aos produtores para que estes despertem o interesse pela produção do trigo. Passando, desta maneira, a terem uma visão macroeconômica da cadeia produtiva do trigo através de pesquisas de novas variedades que se adaptem aos diferentes tipos de solo e variações climáticas brasileiras.

6. REFERÊNCIAS

AGROANALYSIS. A Revista de Agronegócios da Fundação Getúlio Vargas. Rio de Janeiro: FGV, 2004.

ABITRIGO. Associação Brasileira da Indústria de Trigo. História do Trigo no

Brasil, 2009. Disponível em:

<http://www.abitrigo.com.br/historia_do_trigo2b.asp>. Acesso em novembro de 2013.

BRUM, A.L.; MULLER, P.K. A realidade da cadeia do trigo no Brasil: o elo produtores/ cooperativas. Revista de Economia Rural. Rio de Janeiro, n.1,

v.46, jan/mar 2008.

BRUM, Argemiro J. Modernização da Agricultura – Trigo e Soja, Petrópolis: Vozes, 1988.

CAFÉ, S. L. et al. Cadeia Produtiva do Trigo. BNDES Setorial, Rio de Janeiro,

n. 18, setembro de 2003, p. 193-220.

CEPEA - CENTRO DE ESTUDOS AVANÇADOS EM ECONOMIA APLICADA. Relatório de custos de produção de trigo no Paraná e Rio Grande do Sul, 2009.

CONAB. Companhia Nacional de Abastecimento. Mercado de Trigo –

Situação Recente, 2013. Disponível em: <

http://www.agricultura.gov.br/arq_editor/file/camaras_setoriais/Culturas_de_inv

erno/38RO/App_Mercado_Inverno.pdf>. Acesso em novembro de 2013.

CUNHA, G. R. Trigo no Mercosul. Coletânea de artigos. Embrapa comunicação para transferência de tecnologia. Passo Fundo: Embrapa, Trigo, 1999.

IBGE. Instituto Brasileiro de Geografia e Estatística. Sítio oficial. Disponível em: <http://www.ibge.gov.br>. Acesso em novembro 2013.

IPEA. Instituto de Pesquisa Econômica Aplicada. Sítio oficial. Disponível em: <

http://www.ipea.gov.br/>. Acesso em novembro de 2013.

MAPA. Ministério da Agricultura, Pecuária e do Abastecimento – MAPA. Síte oficial. Disponível em: <http://www.agricultura.gov.br>. Acesso em novembro 2013.

ROSSI, R.M.; NEVES, M.F (Orgs). Estratégias para o trigo no Brasil. São Paulo: Atlas, 2004.

SAFRAS & MERCADO. Soja e Grãos. Publicação semanal sobre tendências de mercados. 2003 e 2004.

SEAE. Secretaria de Acompanhamento Econômico. Panorama do Trigo,

2011. Disponível em:

<

http://www.seae.fazenda.gov.br/central_documentos/panoramas-setoriais/i_trc_seae_2011_panorama-trigo-20-04-2011.pdf.>. Acesso em

novembro de 2013.

SILVA, J.G.da. A Nova Dinâmica da Agricultura Brasileira, São Paulo: INICAMP, 1996.

SILVA et, al. Trigo para abastecimento familiar: do plantio à mesa. Planaltina: Embrapa-CPAC, 1996.

SILVA, V. M. A regulação da indústria de moagem de trigo no Brasil. Revista

de Economia Política, vol 11, n.4 (44), outubro-dezembro/1991, p. 39-48. SILVA, V.M. A distribuição de benefícios pela regulação estatal: O caso do mercado brasileiro de trigo. Estudos Econômicos. São Paulo. v.21, n.1, jan/abr.1991.