UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE DEPARTAMENTO DE CONTABILIDADE

CURSO DE CIÊNCIAS CONTÁBEIS

INGRID MENEZES GONÇALVES

SATISFAÇÃO PROFISSIONAL: UMA ANÁLISE JUNTO AOS PROFISSIONAIS DE

AUDITORIA EM PROGRAMAS DE TRAINEE NO ESTADO DO CEARÁ

Orientador: Prof. Carlos Adriano Santos Gomes

FORTALEZA 2014

SATISFAÇÃO PROFISSIONAL: UMA ANÁLISE JUNTO AOS PROFISSIONAIS DE

AUDITORIA EM PROGRAMAS DE TRAINEE NO ESTADO DO CEARÁ

Ingrid Menezes Gonçalves1 Prof. Carlos Adriano Santos Gomes2

RESUMO

Os profissionais das grandes empresas de auditoria (Big Four) ingressam na carreira como trainees. Os mesmos recebem benefícios e treinamentos para que atendam às expectativas

exigidas pela área de atuação, em consequência recebem um elevado nível de exigência. Foram analisados dados quanto ao perfil, satisfações profissionais, expectativas criadas no início do processo seletivo de trainees e os impactos causados pela carreira na

Faculdade/Universidade. O objetivo do trabalho é identificar o nível de satisfação dos profissionais de auditoria que atuam em programas de trainee nas Big Four no estado do

Ceará. O presente estudo deu-se por um levantamento feito através da aplicação de um questionário, com perguntas e respostas fechadas, aplicadas por acessibilidade aos auditores das Big Four no estado do Ceará. A metodologia adotada está baseada em pesquisa descritiva

do tipo trabalho de campo com levantamento, com abordagem qualitativa. Dos 86 questionários enviados houve retorno de 54 respondidos. Identificou-se, após a análise das informações levantadas pelo artigo, que a satisfação profissional do auditor e sua permanência no mercado se dão em razão dos benefícios ofertados pela auditoria, promoções na carreira, status profissional, frequência de viagens, ambiente de trabalho e treinamentos. Os motivos que levam os auditores à mudança de área são decorrentes das insatisfações profissionais, as levantadas em nossa pesquisa foram carga de trabalho e reflexos negativos na vida acadêmica (frequência, pontualidade, notas, tempo de conclusão e tempo de estudo).

Palavras-chave: Programas de trainee. Satisfação profissional. Expectativas. Big Four. 1 INTRODUÇÃO

O campo de atividade da auditoria tem uma grande relevância, segundo Gramling, Rittenberg e Johnstone (2012) a auditoria é frequentemente vista como o exame das demonstrações financeiras de uma empresa. A auditoria é um processo de coleta de evidências sobre informações, avaliação dessas evidências em confronto com critérios objetivos e a comunicação da conclusão obtida a partes interessadas.

Atualmente percebe-se que, em função do crescimento das atividades das empresas, cresceu a procura por bons profissionais de auditoria, não só para verificar possíveis falhas, mas para fazer sugestões de correção para um melhor desempenho da empresa (MATTOS, 2005).

As principais empresas que prestam serviços de auditoria são as chamadas Big Four,

nomenclatura dada às quatro maiores empresas de auditoria do mundo, são elas: PricewaterhouseCoopers (PWC), Ernst & Young, Deloitte Touche Tohmatsu e KPMG. Com exceção da PWC, todas as outras três empresas possuem atuação no estado do Ceará.

Para Almeida (2010) nas empresas de auditoria o principal produto são seus profissionais e o sucesso da empresa depende diretamente da qualidade de seus colaboradores. Por isso, todo o processo de contratação, desde o recrutamento até a avaliação dos auditores,

deve ter uma ênfase muito grande. No Brasil, a grande porta de entrada de novos profissionais nas grandes empresas de auditoria são os programas de trainee.

Conforme Godoi et all (2009), os programas de trainees são programas utilizados para

desenvolver a carreira de indíviduos com alto potencial para atuar em posições estratégicas nas organizações. Tal fato contribui para que as empresas realizem um alto investimento em seleção, contratação, treinamentos e educação continuada dos profissionais que podem tornar-se peças chaves na organização.

Os profissionais das grandes empresas de auditoria (Big Four) ao ingressarem como trainees, criam expectativas relacionadas a remuneração; benefícios ofertados; projeção de

carreira; carga de trabalho; frequência de viagens; status profissional; ambiente de trabalho; pressões por resultados; treinamentos ofertados; além do extenso processo de seleção e do possível impacto na Faculdade/Universidade (frequência, pontualidade, notas, tempo de conclusão e tempo de estudo para as disciplinas).

Diante disso, o presente estudou buscou responder à seguinte questão problema: Qual o nível de satisfações dos profissionais auditores participantes de programas de trainee nas Big Four no estado do Ceará em face às exigências no processo de seleção e expectativas por

ele geradas?

O objetivo desse trabalho é identificar o nível de satisfação dos profissionais de auditoria que atuam em programas de trainee nas Big Four no estado do Ceará. Como

objetivos específicos, busca-se estudar as características dos auditores nas grandes empresas de auditoria atuantes no estado do Ceará em termos de gênero, status da formação acadêmica, tipo de instituição de ensino superior cursada e tempo de experiência; avaliar as expectativas pregressas no decorrer da carreira de auditoria e identificar o impacto da carreira de auditoria na Universidade/Faculdade cursada, em termos de frequência, pontualidade, notas, tempo de estudo para as disciplinas e tempo de conclusão.

A presente pesquisa realizou um levantamento de dados junto aos profissionais que atuam no mercado de auditoria no estado do Ceará em grandes empresas (Big Four) e a coleta

se deu por meio da aplicação de questionário – com questões fechadas, enviado via redes sociais ou e-mail, respondido através da ferramenta de formulários do Google.

A pesquisa se justifica pela necessidade de se efetuar uma reflexão junto a estudantes de contabilidade ou profissionais recém-formados para suas conclusões e decisões sobre o ingresso na carreira de auditoria em um cenário em que as empresas de auditoria, cada vez mais exigem profissionais capacitados e fornecem benefícios e treinamentos para que os mesmos atendam suas expectativas, (gerando também um elevado nível de exigência destes).

Este artigo está dividido em cinco seções, incluindo esta introdução. As seções, apresentadas a seguir são: referencial teórico, metodologia, análise dos resultados e considerações finais.

2 REFERENCIAL TEÓRICO 2.1 Serviços de auditoria

Os serviços de auditoria oferecem credibilidade aos investidores, acionistas, bancos e outros agentes de mercado, pois o trabalho do auditor tem como função avaliar a adequação das informações fornecidas pelas empresas, normalmente por meio de suas demonstrações contábeis. Estas devem estar de acordo com as regras e padrões nacionais e internacionais de elaboração. Com base nas demonstrações contábeis divulgadas ao mercado, os usuários definem suas estratégias com relação àquela empresa.

De acordo com Stuart (2014), a auditoria pode ser definida como o processo de revisão das informações financeiras preparadas pela administração de uma empresa (as demonstrações financeiras e as notas explicativas) para definir se elas estão em conformidade com determinada estrutura (a estrutura do relatório financeiro aplicável). O profissional que realiza a avaliação segue uma série de normas (as Normas de Auditoria Geralmente Aceitas). A equipe que conduzirá a avaliação não é formada por funcionários da empresa, mas trabalha para uma firma de contabilidade, cuja única associação com a empresa é ter sido contratada para realizar uma auditoria (independente da empresa auditada).

Além de emitir uma opinião, com base na experiência adquirida durante a auditoria de várias outras empresas, espera-se que o auditor faça recomendações de melhoria e trabalhe pela prosperidade de seus clientes.

2.2 Atividades do auditor externo

Auditor é o profissional que examina cuidadosamente com o objetivo de averiguar se as atividades desenvolvidas em determinada empresa ou setor estão de acordo com as disposições planejadas e/ou estabelecidas previamente, se estas foram implementadas com eficácia e se estão adequadas à consecução dos objetivos. O auditor externo tem como tarefa principal analisar e validar as contas e saldos de balanço.

Stuart (2014) questiona como seria a vida se você trabalhasse em uma empresa de auditoria. Em seguida, responde que seria estimulante, ocasionalmente tediosa e às vezes estressante devido aos prazos e à constante pressão para concluir uma auditoria.

O auditor, para emitir uma opinião sobre as demonstrações contábeis examinadas deve realizar procedimentos de auditoria, conjunto de técnicas desempenhadas com a finalidade de obter evidências suficientes e adequadas sobre a empresa auditada (ALMEIDA, 2010).

As etapas para execução da auditoria são segundo Attie (2011): planejamento do trabalho; estudo e avaliação dos sistemas de controles internos; testes de procedimentos de controles internos; seleção e programa de trabalho da auditoria; aplicação dos procedimentos de auditoria e evidenciação dos exames efetuados.

Todas as atividades e a profissão do auditor são reguladas através das Normas Brasileiras de Auditoria, que estabelece diretrizes para desenvolvimento dos trabalhos. As normas atualmente em vigor são emitidas pelo Conselho Federal de Contabilidade (CFC), Instituto dos Auditores Independentes do Brasil (IBRACON), Banco Central do Brasil, a Comissão de Valores Mobiliários (CVM) e a Superintendência de Seguros Privados (SUSEP). Além do conhecimento técnico, a profissão de auditoria exige ainda a obediência aos princípios éticos profissionais que fundamentalmente se apoiam em: independência; integridade; eficiência e confidencialidade (ATTIE, 2011).

2.3 Programas de trainee para auditoria nas Big Four

Qualquer empresa, independente do seu porte, pode recorrer aos programas de trainee

em seus processos seletivos, tal tendência, contudo tem sido mais observada nas grandes, inclusive nas de auditoria.

Para ingresso profissional em uma das Big Four, é necessário um processo seletivo,

denominados de Programas de Trainee ou de Novos Talentos. O profissional sem experiência

na área se candidata ao processo seletivo e após vencer diversas etapas eliminatórias, poderá ser contratado pela empresa. Segundo Almeida (2010):

Uma empresa de auditoria independente, a exemplo das demais companhias do sistema capitalista, visa, em última análise, ao lucro, ou seja, obter um maior volume de receita a um menor custo possível. O produto principal de uma empresa de auditoria externa é seu quadro de profissionais. Assim sendo, seu sucesso dependerá das qualidades de seu pessoal. Por conseguinte, deve ser dada uma ênfase muito grande a recrutamento, seleção, treinamento e avaliação de auditores.

Em resposta a este desafio, algumas empresas têm assumido a formação de seus futuros gestores através de Programas de Trainee, no qual o participante é submetido a uma

variedade de modalidades de aprendizagem. Godoi et al (2009) entende que os programas de

trainee são programas utilizados para desenvolver a carreira de indivíduos com alto potencial

para atuar em posições estratégicas nas organizações.

Em resumo, o trainee é geralmente um profissional recém-formado ou que ainda está

cursando a graduação, que passa por um processo de aprendizado prático, numa determinada empresa.

Os programas de trainee são oferecidos por grandes empresas, geralmente,

multinacionais, que buscam estudantes ou recém-formados para capacitá-los através de treinamentos teóricos e práticos, para que no futuro exerçam cargos de gestão ou até mesmo se tornem sócios. O processo de trainee tem duração de até dois anos e o profissional já

ingressa com a carteira de trabalho assinada.

A atividade de recrutamento significa a procura de profissionais que possuam os requisitos mínimos exigidos pelas empresas de auditoria. O início acontece através da definição do número de profissionais que serão contratados, qualidades necessárias, local onde serão procurados e forma de captação dos candidatos (ALMEIDA, 2010).

O profissional que desejar se candidatar a um dos processos para trainee passará por

diversas etapas seletivas e eliminatórias. O processo seletivo das Big Four possuem as

Quadro 1 – Etapas do processo seletivo de trainees Etapas Ernst & Young

(Programa de trainee)

Deloitte (Programa novos talentos) KPMG (Programa novos talentos) PWC

(Programa de trainee)

1 Avaliação Curricular; Inscrição no site e

avaliação do currículo; Triagem de currículos; Inscrições no site;

2 Apresentação da Ernst & Young e Testes Presenciais:

Português, Lógica, Inglês (eliminatórios) e Contabilidade Básica (classificatório)

Apresentação

institucional e testes presenciais;

Case on-line:

raciocínio lógico, inglês;

Testes on-line aos aprovados nas inscrições;

3 Redação e Dinâmica de Grupo – Resolução de

Case;

Dinâmica em grupo; Laboratório de competências (busca avaliar competências específicas através de atividades mais estruturadas e de maior complexidade);

Dinâmicas de grupo;

4 Entrevista Final. Entrevista individual. Entrevista final individual com sócios;

Redação e teste de inglês;

5 Teste presencial de

inglês (TOEIC); Entrevistas finais;

6 Admissão. Admissão.

Fonte: Adaptação de Ernst & Young (2014); Deloitte (2014); KPMG (2014) e PWC (2014).

A primeira etapa, em todas as Big Four, envolve a inscrição do candidato ou análise

do currículo. A empresa de interesse analisará o currículo dos inscritos e caso esteja dentro do perfil e possua a experiência desejada, o candidato passará para a próxima etapa, onde realizará provas para testes de conhecimentos, podendo ser on-line (KPMG e PWC) ou

presencial (Ernst & Young e Deloitte). Caso aprovado, participará de uma dinâmica de grupo, com exceção da KPMG que realiza o chamado Laboratório de Competências, que busca avaliar competências específicas através de atividades mais estruturadas e de maior complexidade que na dinâmica de grupo. As dinâmicas são realizadas por empresas terceirizadas de grande reconhecimento no país na área de recrutamento e seleção. Estas buscam selecionar as pessoas que atendam aos requisitos do perfil traçado para o cargo.

Posteriormente, apenas para a PWC, são realizadas provas de redação e inglês. Para a etapa de entrevistas finais, em todas as empresas, a quantidade de entrevistados já é reduzida, em decorrência dos processos classificatórios e eliminatórios anteriores. Esta fase é realizada pelos próprios sócios ou gestores da empresa de auditoria. Após as entrevistas, a KPMG também realiza um teste presencial de inglês, o TOEIC.

Após todas as etapas descritas, a Big Four entra em contato informando a aprovação

no processo. Buscam-se aqueles que possuam o perfil e o interesse mais adequado ao desejo da empresa.

seguro de vida, vale alimentação/refeição, programa de participação nos lucros, previdência privada, auxílio financeiro para Universidade, auxílio financeiro para cursos de línguas, entre outros.

2.3.1 Perfil desejado para o programa de trainee

Em função das competências técnicas e gerenciais identificadas, o profissional de gestão de pessoas procurará colocar as pessoas certas nos cargos certos em uma organização, o mesmo identifica, dentro da organização, quais são as competências essenciais e necessárias para o sucesso do negócio (ALBERTON; BEUREN 2003).

As empresas de auditoria traçam os perfis desejados de acordo as necessidades técnicas e pessoais necessárias e os gestores buscam os profissionais que melhor se adéquam aos perfis desejados. As Big Four divulgam os seguintes perfis almejados:

Quadro 2 – Perfil buscado no processo seletivo de trainees

EMPRESAS Ernst & Young Deloitte KPMG PWC

Exigências do programa

Estudantes

universitários a partir do 2º ano de

graduação ou recém-formados.

Estudantes

universitários a partir do 2º ano de

graduação e recém-formados.

Estudantes a partir do 2º ano da graduação ou formados há no máximo dois anos.

Estar na faculdade a partir do 2º ano ou ter até dois anos de formação; Nível de inglês: básico. Fonte: Adaptação de Ernst & Young (2014); Deloitte (2014); KPMG (2014) e PWC (2014).

Para a Ernst & Young e Deloitte o estudante interessado deve ser universitário a partir do 2º ano ou recém-formados, contudo, para esses não é estabelecido um prazo limite de formação. Já a KPMG e a PWC estipulam que esses devem ser formados há no máximo dois anos. A PWC é a única que apresenta como exigência um nível básico de inglês.

A KPMG é a única que divulga ainda a necessidade de habilidades específicas no perfil de seus profissionais, são elas: Habilidade analítica e de comunicação; capacidade de organização; trabalhar em equipe; visão de negócio global; entrega de resultados com qualidade e no autodesenvolvimento; proatividade; habilidade para lidar com cliente, etc.

De acordo com Almeida (2010), os pontos básicos considerados no perfil dos auditores são:

Quadro 3 – Perfil dos auditores Estar

cursando Ciências Contábeis

Em última análise, o auditor irá opinar sobre as demonstrações contábeis elaboradas pela companhia, portanto, ele terá de entender profundamente de contabilidade. Além do mais, a CVM, para fins de inscrição na categoria de auditor independente, exige que o candidato esteja registrado no CRC na classe;

Idade-limite

A experiência tem demonstrado que é mais fácil formar um jovem, dentro das técnicas e conceitos relacionados com essa profissão, do que uma pessoa com certa idade. Além do mais, os jovens estão mais propensos a receberem menores salários. A maioria das empresas de auditoria estabelece limite de idade dos candidatos, normalmente é de vinte e cinco a trinta;

Potencial de inteligência

A auditoria, como qualquer outra atividade, exige que o profissional tenha um nível razoável de inteligência, de modo a permitir que o trabalho seja executado com bom-senso, imaginação, dinamismo e principalmente com eficiência;

Aparência A aparência está relacionada com a forma de trajar, aspecto físico (cabelo cortador, etc.), conduta, maneira de se expressar, etc. Normalmente, um auditor de boa aparência transmite a impressão de competência profissional.

Fonte: Adaptação de Almeida (2010).

2.5Carreira de auditoria

A Carreira de auditoria é diversificada entre as empresas, mas todas fornecem o desenvolvimento dos cargos de acordo com o desempenho de cada profissional. A atuação é medida através de avaliações, que profissionais mais seniores realizam de seus subordinados. A comunicação é aberta, as avaliações ficam formalizadas através de ferramentas internas e são realizados comentários tanto pelo avaliador quanto pelo avaliado.

Os pontos de avaliação são: formalização dos papéis de trabalho, conhecimentos técnicos, responsabilidade, cumprimento de prazos, relacionamento com o cliente e a equipe, pro atividade, iniciativa, pontualidade, cooperação (hierarquia), desenvolvimento e interesse.

Após as reuniões de desempenho entre os avaliadores e os avaliados, são decididas, entre os líderes da Empresa, a promoção de cada funcionário. Os profissionais que atendem ou que excedem as expectativas são submetidos ao próximo cargo disponível para sua carreira. Geralmente, os cargos disponíveis, respectivamente de acordo com a ascensão, são:

trainee, assistente, semi-senior, sênior, supervisor, gerente, gerente sênior, diretor e sócio. O

tempo e a nomenclatura dos cargos são variáveis de acordo com a empresa selecionada.

2.5.1 Treinamentos ofertados

Os profissionais admitidos passam por treinamentos oferecidos pela empresa de auditoria que abordam assuntos de: comportamento, aparência, normas internas, carreira, utilização de ferramentas de trabalho internas e noções básicas de contabilidade e auditoria.

Esses treinamentos visam manter a qualidade dos serviços prestados e a manutenção da boa imagem da marca. Após as aulas de treinamento, os auditores realizam uma prova para medição interna de seu aprendizado e conhecimento.

Para as noções básicas de contabilidade são abordados assuntos como: débitos e créditos, princípios de contabilidade, classificação e apresentação das contas, ativos, passivos e resultados e estrutura das demonstrações contábeis.

Para as noções básicas de auditoria são abordados assuntos como: normas de auditoria, testes e procedimentos realizados, assertivas de auditoria (riscos em cada conta contábil), papéis de trabalho, noções de materialidade, inventários físicos, controles internos e testes de verificação documentais.

Após os treinamentos iniciais, os recém-contratados são designados a clientes sobre a supervisão de um profissional mais experiente, geralmente, um auditor sênior. O sênior é responsável pela realização do trabalho em campo e conta com a ajuda de colaboradores imediatos, os assistentes e os trainees. Além do desempenho de suas atividades, os seniores

são responsáveis por preparar e treinar os subordinados diariamente para o adequado exercício de suas funções e para no futuro serem capazes de assumir seu cargo.

Além do treinamento inicial e dos treinamentos em campos, anualmente, as empresas de auditoria oferecem treinamentos de acordo com o nível do profissional. Estes novos treinamentos visam atualizar os auditores das novas normas e aumentar o nível de conhecimento com base nos novos cargos a serem desempenhados. Os auditores independentes devem comprovar cargas horárias de educação continuada junto aos Conselhos Regionais de Contabilidade, de forma a permitir que continuem atuando na profissão.

2.6Satisfação profissional

Mattos (2008) afirma ainda que o profissional satisfeito, profissionalmente, tem a capacidade de absorver as exigências do trabalho, o que lhe permite gerar ideias que possam aperfeiçoá-lo, criando benefícios para si e para a empresa.

A satisfação profissional desperta a criatividade e estimula a colaboração do profissional, que passa a ver a empresa não mais como um emprego, mas como um veículo de realização profissional e felicidade pessoal.

No Brasil, a pesquisa feita para o Guia VOCÊ S/A – As Melhores Empresas para Você Trabalhar aponta que os funcionários estão menos satisfeitos a cada ano, embora as companhias tenham melhorado suas práticas de RH (EXAME, 2013). O que demonstra que muita gente é infeliz com o que faz.

É evidente que o funcionário motivado, que é reconhecido pelo seu líder vai se sentir muito mais feliz e realizado. A satisfação gera um estado positivo, resultando numa melhor produtividade. E é esse engajamento que as organizações buscam em seus colaboradores. Claro que sempre os profissionais buscam crescimento financeiro, mas isso deixou de ser o fator mais importante para que o colaborador se sinta feliz e realizado em seu trabalho (IBCCOACHING, 2013).

3 METODOLOGIA

Entende-se metodologia de pesquisa como uma série de métodos técnicos e científicos estabelecidos com o objetivo de apresentar soluções para os problemas levantados. A metodologia é comparável a um plano, cuja estrutura deve ser delineada para a investigação dos problemas. Nesse sentido, quanto aos objetivos esta é uma pesquisa do tipo descritiva, que, conforme Gil (2008) tem como objetivo descrever as características de determinadas populações ou fenômenos. Tem-se como finalidade expor as características dos profissionais de auditoria do Estado do Ceará, no tocante às suas satisfações profissionais.

Ainda quanto aos procedimentos técnicos, a estratégia de pesquisa utilizada é o levantamento. De acordo com Gil (2008), utiliza-se esse método quando há a interrogação direta das pessoas cujo comportamento se deseja conhecer. A partir disso, buscou-se coletar as opiniões dos profissionais de auditoria que atuaram em programas de trainee, através da

interrogação direta e por meio de um questionário, para que, em seguida, mediante análise qualitativa, fossem obtidas as conclusões correspondentes aos dados coletados.

A unidade social analisada é caracterizada por cada profissional de auditoria, nos diferentes níveis hierárquicos e tempo de serviço, desde que estejam cursando ou tenham cursado o curso de Ciências Contábeis. O universo da amostra são os profissionais de auditoria atuantes nas Big Four no estado do Ceará. Das quatro organizações apenas três

possuem atuação no referido estado, são elas: Deloitte, Ernst & Young e KPMG, reduzindo para três os componentes da amostra.

Adicionalmente, cita-se que a pesquisa foi realizada por acessibilidade, isto é, o questionário foi aplicado junto a profissionais que atuam nas respectivas empresas. Segundo Beuren (2008), “a amostragem por acessibilidade ou conveniência é vista como a menos rigorosa de todos os tipos de amostragens” e geralmente é utilizada em pesquisas de caráter qualitativo, em que há uma cobrança menor no nível de precisão dos dados.

A coleta de dados da pesquisa foi realizada no período de agosto e setembro de 2014 e consistiu no envio, via e-mail ou através das redes sociais, de um questionário a ser

respondido pelos profissionais atuantes nas Big Four no estado do Ceará. Foi obtido um total

de 54 respostas. O questionário foi elaborado na ferramenta de formulários do Google.

O questionário aplicado possuiu questões de respostas fechadas, a serem respondidas com escalas de medidas ou com múltipla escolha. As questões fazem referências ao gênero; status de conclusão da Faculdade/Universidade; tipo de instituição de ensino superior cursada; tempo de auditoria; remuneração; benefícios; promoções; carga de trabalho; frequência de viagens; status profissional; ambiente de trabalho; pressões por resultados; treinamentos; pretensões acerca do futuro profissional; expectativas criadas no processo seletivo de trainee

e os impactos causados na Faculdade/Universidade.

Com o levantamento das respostas obtidas, foram identificados os aspectos positivos e negativos dos profissionais de auditoria, que ingressaram em sua carreira através de programas de trainee.

Em referência à natureza do problema apresentado, a pesquisa é caracterizada como qualitativa. Martins e Theóphilo (2007) estabelecem como características desse tipo de estudo a compreensão e o exame de informações sobre as quais não há a expressão de números. Corroborando a ideia anterior, Richardson (1999, apud BEUREN, 2008, p. 80) caracteriza os

estudos dessa natureza como “aqueles que apresentam uma análise qualitativa para certa situação”.

Os dados obtidos foram catalogados e tabulados em planilhas de Excel, e os resultados estão apresentados na seção seguinte.

4 ANÁLISE DOS RESULTADOS

4.1Características dos profissionais respondentes

Inicialmente serão evidenciados os resultados relacionados ao perfil dos respondentes, no tocante ao gênero, grau de formação, à instituição de ensino de origem e tempo de experiência.

Com relação ao gênero dos auditores pesquisados, 56% eram do sexo feminino e 44% eram do sexo masculino. Em se tratando do grau de formação acadêmica, 33% dos respondentes ainda estão cursando a Faculdade/Universidade, 52% concluíram após o ingresso na auditoria e apenas 15% ingressaram formados. Esses que ingressaram formados serão excluídos das análises do ingresso da auditoria e o reflexo na Faculdade/Universidade.

Observou-se também que, 67% estudam/estudaram em instituições de ensino superior público e 33% em privadas.

Ainda quanto ao perfil dos entrevistados buscou-se apresentar o tempo de experiência dos respondentes na atividade de auditoria, uma vez que esse critério pode impactar significativamente em alguns dos elementos de satisfação profissional estudado.

Tabela 1 – Tempo de experiência com auditoria

Tempo de experiência Até 1 ano 2 anos 3 anos 4 anos 5 ou mais anos Total geral

F 12 7 11 14 10 54

f % 22% 13% 20% 26% 19% 100%

No que diz respeito ao tempo de experiência dos auditores questionados, as análises ocorreram de forma pulverizada entre cinco categorias, quais sejam: um ano; dois anos; três anos; quatro anos ou de cinco ou mais anos de experiência. A média é 20%, sendo o mínimo de 13% para auditores com dois anos e o máximo de 26% para auditores com quatro anos de experiência.

4.2Motivações e satisfação profissional dos auditores

Nessa etapa, foram realizadas afirmações, nas quais o respondente deveria concordar ou discordar, utilizando como resposta, uma escala de intensidade de 1 a 6, em que (1) corresponde à discorda totalmente e (6) concorda totalmente.

Inicialmente, procurou-se identificar o nível de satisfação com a remuneração atual.

Tabela 2 – Grau de satisfação com a remuneração atual

Escala de medida 1 2 3 4 5 6 Total geral

F 4 14 8 18 8 2 54

f % 7% 26% 15% 33% 15% 4% 100%

Fonte: Dados da pesquisa (2014).

O total das escalas de medida de 1 a 3, que mostra a insatisfação, foi de 48% e as escalas de medida de 4 a 6, que demonstram a satisfação, totalizaram 52%. O percentual de resposta das extremidades, 1 ou 6, foi de 7% e 4% respectivamente, mostrando que profissionais, em sua maioria, não estão totalmente insatisfeitos ou totalmente satisfeitos.

Mediante cruzamento das respostas de grau de satisfação com a remuneração atual e tempo de experiência, as satisfações e insatisfações nesta categoria estão associadas ao tempo de experiência, conclui-se que os profissionais com dois e três anos de experiência são os mais insatisfeitos (total das escalas de 1 a 3 é de 72% para a média dessas duas categorias); os profissionais com quatro anos de experiência estavam divididos, sendo 50% na escala de 1 a 3 e os outros 50% nas escalas de 4 a 6 e por fim, os profissionais de até um ano ou de cinco ou mais anos mais satisfeitos com a remuneração (total das escalas de 4 a 6 para a média desses grupos de profissionais foi 74%).

Entende-se que há uma tendência dos auditores ao ingressarem estarem satisfeitos com a oferta recebida e no decorrer do exercício da função acreditar que a remuneração recebida não compensa o trabalho exercido. Contudo, quando atingem um nível mais elevado na carreira (aproximadamente após os cinco anos), os salários passam a ser compatíveis novamente, uma vez que ocupam cargos de melhor remuneração. Ainda quanto à remuneração, foi analisado o grau de satisfação por gênero dos respondentes, contudo, os resultados não apresentaram diferenças relevantes para o estudo.

Em relação à auditoria proporcionar benefícios que os profissionais não possuiriam se trabalhassem em outras áreas das Ciências Contábeis, a pesquisa identificou um alto índice de satisfação, conforme aponta a Tabela 3:

Tabela 3 – Grau de satisfação com benefícios (remuneração indireta)

Escala de medida 1 2 3 4 5 6 Total geral

F 1 4 7 10 18 14 54

f % 2% 7% 13% 19% 33% 26% 100%

De acordo com a Tabela 3, 78% dos respondentes classificaram suas notas de 4 a 6, e 59% na escala de 5 e 6, mostrando alta satisfação com os benefícios proporcionados pela auditoria e a concordância de que os benefícios são melhores que em outras áreas de atuação das Ciências Contábeis.

Apesar dos resultados menos satisfatórios com os salários, os benefícios equilibram a satisfação com a remuneração, direta e indireta.

Em outra afirmação realizada para os auditores pesquisados, procurou-se identificar a satisfação com as promoções recebidas durante a carreira.

Tabela 4 – Grau de satisfação com promoções durante a carreira

Escala de medida 1 2 3 4 5 6 Total geral

F 3 7 11 12 13 8 54

f % 6% 13% 20% 22% 24% 15% 100%

Fonte: Dados da pesquisa (2014).

Conforme a Tabela 4, 61% dos respondentes estão satisfeitos com suas promoções (escalas de 4 a 6). Todas as Big Four oferecem o desenvolvimento de seus profissionais de

acordo com o desempenho. Os profissionais são avaliados e caso o resultado seja positivo, o profissional recebe promoções e atinge cargos maiores.

Dos doze respondentes insatisfeitos com os benefícios recebidos na profissão de auditor (Tabela 3), dez (83% de representatividade) também se encontravam insatisfeitos com as promoções recebidas durante a carreira (Tabela 4). Dos 42 restantes, esses, satisfeitos com os benefícios recebidos (Tabela 3), 31 respondentes também estavam satisfeitos com as promoções recebidas durante a carreira (74% de representatividade). Tal fato demonstra que há relação entre os benefícios recebidos de remuneração indireta e promoções recebidas durante a carreira e que os respondentes acreditam que a satisfação com os benefícios ofertados é decorrente das promoções recebidas, ou seja, do sucesso da carreira.

Outro aspecto verificado foi quanto ao status profissional proporcionado pela auditoria em relação a outras áreas de atuação do curso de Ciências Contábeis. Ressalta-se que o status profissional perpassa a própria reflexão da imagem profissional.

Tabela 5 – Status profissional maior do que outras áreas de atuação das Ciências Contábeis

Escala de medida 1 2 3 4 5 6 Total geral

F 2 2 1 13 20 16 54

f % 4% 4% 2% 24% 37% 30% 100%

Fonte: Dados da pesquisa (2014).

Nessa afirmação, 91% dos respondentes concordaram que o status proporcionado pela auditoria é maior que em outras áreas de atuação e funciona como mecanismo de atração para a carreira.

Analisou-se também a satisfação com relação a carga de trabalho atual, quantidade de horas trabalhadas, incluindo horas normais e extras, conforme a Tabela 6:

Tabela 6 – Grau de satisfação com a carga de trabalho

Escala de medida 1 2 3 4 5 6 Total geral

F 9 16 6 13 8 2 54

f % 17% 30% 11% 24% 15% 4% 100%

Na Tabela 6, foi verificada que a maior parte dos respondentes encontra-se insatisfeita, totalizando 57% (escalas de medida de 1 a 3), e apenas dois respondentes estavam totalmente satisfeitos.

Quanto à carga de trabalho, buscou-se ainda, segregar as informações por gênero do respondente. Conclui-se que as mulheres estão menos satisfeitas com a carga de trabalho que os homens (67% a 46%), tais diferenças são decorrentes das mulheres necessitarem fornecer uma maior atenção à família e cuidados pessoais. Tal situação ainda dificulta a possibilidade de conciliar a carreira de auditoria e a maternidade, pois, para isso, elas precisam despender mais tempo na criação e educação de seus filhos, contudo essa pesquisa não objetivou analisar tal fenômeno.

Outro aspecto comum na auditoria é a frequência de viagens relacionadas às atividades de trabalho, esses, decorrentes, principalmente, da ausência de escritórios de auditoria em alguns estados, da ausência de escritórios em municípios do interior ou mesmo da necessidade de mão de obra nas grandes cidades. Foi também analisado a satisfação dos profissionais quanto à frequência de viagens.

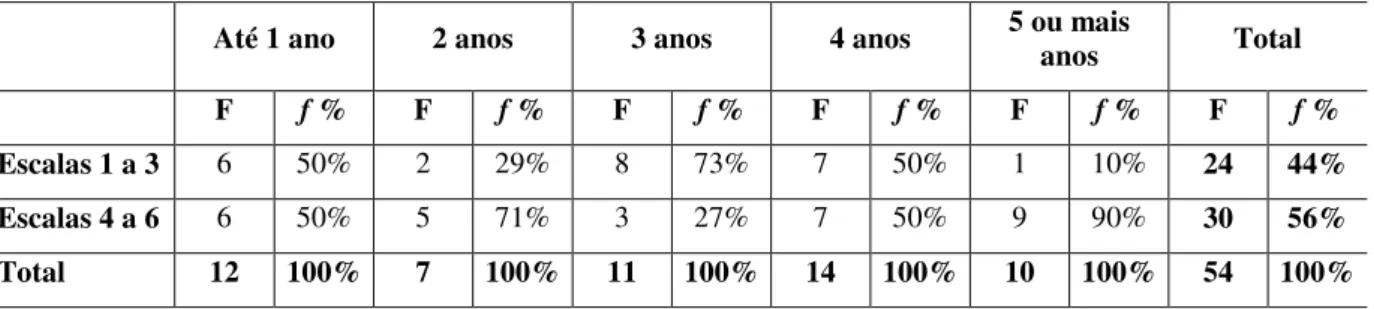

Para enriquecer a análise, foi comparada a satisfação com a frequência de viagens com o tempo de experiência do auditor pesquisado, conforme Tabela 7:

Tabela 7 – Grau de satisfação com a frequência de viagens x Tempo de experiência com auditoria

Até 1 ano 2 anos 3 anos 4 anos 5 ou mais anos Total

F f % F f % F f % F f % F f % F f %

Escalas 1 a 3 6 50% 2 29% 8 73% 7 50% 1 10% 24 44%

Escalas 4 a 6 6 50% 5 71% 3 27% 7 50% 9 90% 30 56%

Total 12 100% 7 100% 11 100% 14 100% 10 100% 54 100%

Fonte: Dados da pesquisa (2014).

Verifica-se que a maior parte dos respondentes encontra-se satisfeita com a frequência de viagens, totalizando 56% das escalas de 4 a 6. Curiosamente, os auditores com cinco ou mais anos de experiência apontaram maior nível de satisfação com as viagens e os pesquisados com três anos de experiência são os mais insatisfeitos. Essas satisfações ocorrem ao fato dos auditores com maiores cargos viajarem menos; realizarem viagens com menos tempo de duração e terem benefícios com relação à localidade visitada, contudo esses aspectos não constituíram objeto dessa pesquisa.

Buscou-se ainda identificar a satisfação do profissional com o ambiente de trabalho da Empresa de auditoria trabalhada.

Tabela 8 – Grau de satisfação com o ambiente de trabalho

Escala de medida 1 2 3 4 5 6 Total geral

F 3 2 9 6 21 13 54

f % 6% 4% 17% 11% 39% 24% 100%

Fonte: Dados da pesquisa (2014).

Na auditoria, é comum a existência da pressão por resultados, em decorrência, principalmente, dos prazos das empresas auditadas. Buscou-se identificar em que medida as pressões que recebem para obtenção de resultados interferem na satisfação com a sua carreira. Tabela 9 – Grau de satisfação com as pressões por resultados

Escala de medida 1 2 3 4 5 6 Total geral

F 4 7 11 18 10 4 54

f % 7% 13% 20% 33% 19% 7% 100%

Fonte: Dados da pesquisa (2014).

Com base na Tabela 9, conclui-se que 59% dos respondentes concordaram que as pressões que recebem são inerentes ao cargo e 41% acreditam que estão recebendo pressões por resultados em trabalhos que não são de sua competência.

Compararam-se ainda os dados obtidos das pressões por resultados com a satisfação com a carga de trabalho. Dos 23 respondentes satisfeitos com a carga de trabalho (somatório das escalas 4 a 6 da Tabela 9), um total de 20 também está satisfeito com a pressão recebida de resultados (87%) e do total de 31 respondentes insatisfeitos com a carga de trabalho (somatório das escalas 1 a 3 da Tabela 9), 19 também estão insatisfeitos com a pressão recebida por resultados (61%).

Vale destacar que no mercado de auditoria as promoções de cargos e salários ocorrem anualmente. Essas promoções são essencialmente baseadas nos desempenhos das atividades realizadas ao longo do exercício social. Em decorrência da busca constante por um alto nível de desempenho, o que gera consequentemente uma pressão por resultados, o profissional de auditoria se submete a longas jornadas de trabalho na busca de apresentação de trabalhos com alto nível de qualidade. Demonstrando, assim, alta relação entre pressões e carga de trabalho. Quanto maior a pressão, maior a carga de trabalho.

Em programas de trainee da auditoria, buscou-se identificar se os profissionais estão

satisfeitos com os treinamentos recebidos. Tabela 10 – Grau de satisfação com treinamentos

Escala de medida 1 2 3 4 5 6 Total geral

F 5 11 8 16 6 8 54

f % 9% 20% 15% 30% 11% 15% 100%

Fonte: Dados da pesquisa (2014).

Um total de 44% dos profissionais questionados estão insatisfeitos e 56% dos profissionais estão satisfeitos com os treinamentos oferecidos pela empresa.

Foram analisadas ainda as intenções de cada respondente acerca do futuro profissional, se pretende ou não continuar seguindo carreira de auditoria.

Tabela 11 – Intenções acerca do futuro profissional

Futuro profissional F f %

Pretende continuar trabalhando com auditoria em empresas de auditoria 28 52% Pretende continuar trabalhando com auditoria em empresas de outros ramos de atividade 13 24%

Pretende mudar de ramo de atividade 13 24%

Total geral 54 100%

De acordo com a Tabela 11, 76% dos respondentes afirmaram que pretendem continuar trabalhando com auditoria em empresas de auditoria ou em empresas de outros ramos de atividade e 24% pretende mudar de ramo de atividade. Percentual esse, elevado, tendo em vista os custos que as Big four possuem ao contratar e treinar seus profissionais.

Ainda acerca das intenções do futuro profissional, foram comparados os dados obtidos com o tempo de experiência com a auditoria.

Tabela 12 – Intenções acerca do futuro profissional x Tempo de experiência com auditoria

Até 1 ano 2 anos 3 anos 4 anos 5 ou mais anos Total

F f % F f % F f % F f % F f % F F%

Pretende continuar trabalhando em empresas de auditoria

7 58% 4 57% 4 36% 6 43% 7 70% 28 52%

Pretende trabalhar com auditoria em empresas de

outros ramos de atividade 2 17% 2 29% 3 27% 4 29% 2 20% 13 24% Pretende mudar de ramo

de atividade 3 25% 1 14% 4 36% 4 29% 1 10% 13 24%

Total 12 100% 7 100% 11 100% 14 100% 10 100% 54 100%

Fonte: Dados da pesquisa (2014).

Com base na Tabela 12 foram identificados que em todos os cargos há maior preferência por continuar trabalhando com auditoria, contudo, nas extremidades, ou seja, no início da carreira ou com mais de cinco anos de experiência, esses percentuais são maiores. Os anos iniciais os profissionais estão mais empolgados e dedicados ou trabalhos e os com mais de cinco anos de experiência é porque já estão consolidados na atividade. Já os profissionais com três ou quatro anos de experiência, os percentuais são menores (36% ou 43% respectivamente), indicando uma maior intenção desses profissionais de mudar de ramo de atividade ou de empresa.

Buscou-se ainda identificar quais as expectativas foram criadas e que impactaram positivamente na decisão de participar do processo seletivo de trainee para auditoria.

Tabela 13 – Expectativas criadas no processo seletivo de trainee para auditoria

Expectativas F f %

1 Carreira promissora (possibilidade de crescimento profissional) 51 94%

2 Treinamentos e aprendizado 43 80%

3 Status profissional 35 65%

4 Curso de inglês ou instituição de ensino superior paga pela empresa 10 19%

5 Viagens 9 17%

6 Remuneração 5 9%

7 Ambiente de trabalho 5 9%

8 Alta concorrência no processo seletivo de trainee 4 7%

9 Pressão profissional por resultados 4 7%

Nessa questão, foi permitido ao respondente marcar no máximo três opções. Acima foi apresentado o resultado obtido, sendo o percentual de cada resposta calculado sobre o total de 54 questionários recebidos.

As principais expectativas foram: Carreira promissora (possibilidade de crescimento profissional); Treinamentos e aprendizado e Status profissional. A carga de trabalho não foi considerada expectativa positiva por nenhum respondente.

A maior expectativa criada foi a “Carreira promissora”. Comparou-se essa expectativa com a satisfação dos profissionais em relação às promoções obtidas no decorrer da carreira. Em 51 das 54 respostas obtidas (94%), essa expectativa foi decisória positivamente, enquanto que, após o ingresso, apenas 61% encontravam-se satisfeitos (Tabela 4).

Na Tabela 13, 80% dos respondentes selecionaram a opção de “Treinamentos e aprendizado” como um dos motivos que os levaram a participar de programas de trainee na

auditoria. Ao ser analisada a satisfação dos profissionais pesquisados com treinamentos (Tabela 10), obteve-se uma insatisfação total de 44%, percentual esse bem diferente se comparado com as expectativas criadas. Os resultados dessa insatisfação são decorrentes de: Altas expectativas no início do processo seletivo; resultados variados de acordo com a Empresa de auditoria analisada (cada Empresa de auditoria possui política diferenciada de treinamento); ou, da constante redução dos custos com treinamentos. Esses critérios não foram objeto de estudo da pesquisa.

No quesito de “Status profissional”, apenas 65% dos respondentes criaram essa expectativa no processo seletivo e 91% (Tabela 5), após ingressarem na auditoria, encontram-se satisfeitos com o status recebido. O trainee, ao ingressar na carreira não possui ampla

ciência sobre a atividade exercida pelo auditor contábil, no entanto, após o ingresso na empresa, esse, por conta de vivenciar a rotina de um profissional de auditoria percebe que a realidade é diferente daquelas expectativas projetadas no processo seletivo.

Destaca-se, também, a expectativa de salário, apenas cinco dos respondentes afirmam que o salário contribuiu positivamente para o ingresso da carreira, mostrando que os respondentes ficaram mais interessados na Carreira promissora, Treinamentos e aprendizado e Status Profissional.

4.3O ingresso na auditoria e o reflexo na Faculdade/Universidade

Buscou-se ainda identificar se o ingresso do profissional na carreira de auditoria afetou ou não na Faculdade/Universidade. Dos 54 questionários obtidos, oito dos respondentes já haviam ingressados formados e, por isso, não responderam às questões desse tópico, totalizando 46 respondentes.

O primeiro aspecto realizado foi quanto à frequência dos auditores, impactada pelas horas extras e viagens a trabalho.

Tabela 14 – Ingresso na carreira de auditoria e o impacto da frequência nas aulas dos auditores na Faculdade/Universidade

Resposta Não Sim, negativamente Sim, positivamente Total geral

F 4 39 3 46

f % 9% 85% 6% 100%

Fonte: Dados da pesquisa (2014).

pelo colaborador para atendimento de clientes fora do estado ou mesmo horas extras para cumprimento dos prazos, essas atividades terminam por afetar a frequência daqueles que estão cursando a Faculdade/Universidade.

Outro impacto pesquisado foi quanto à pontualidade nas aulas.

Tabela 15 – Ingresso na carreira de auditoria e o impacto da pontualidade nas aulas dos auditores na Faculdade/Universidade

Resposta Não Sim, negativamente Sim, positivamente Total geral

F 3 43 - 46

f % 7% 93% 0% 100%

Fonte: Dados da pesquisa (2014).

A pontualidade também foi impactada negativamente, por conta do exercício de horas extras, do constante atendimento à clientes diferentes, que, as vezes, possuem logradouro distante da localidade da Faculdade/Universidade e também por conta do trânsito.

Ressalta-se que a frequência e pontualidade prejudicam os auditores em atividades necessárias à formação, como: desempenho em seminários (prejudicam também a equipe); perdas de atividades realizadas em sala; reprovações por falta e distanciamento da relação entre professor/estudante e estudante/estudante.

Outro aspecto analisado foi o impacto nas notas das disciplinas cursadas.

Tabela 16 – Ingresso na carreira de auditoria e o impacto das notas dos auditores na Faculdade/Universidade

Resposta Não Sim, negativamente Sim, positivamente Total geral

F 12 24 10 46

f % 26% 52% 22% 100%

Fonte: Dados da pesquisa (2014).

Os impactos negativos das frequências e pontualidades na Faculdade/Universidade fazem com que o aluno não acompanhe toda a matéria, o que pode gerar reprovações por nota ou faça com que o aluno perca atividades outras atividades de avaliação. Um total de 52% dos auditores pesquisados foi afetado negativamente.

Foram analisados ainda os impactos no tempo de estudo das disciplinas, se o ingresso na carreira de auditoria refletiu positivamente ou negativamente nesse aspecto.

Tabela 17 – Ingresso na carreira de auditoria e o impacto do tempo de estudo dos auditores na Faculdade/Universidade

Resposta Não Sim, negativamente Sim, positivamente Total geral

F 8 34 4 46

f % 17% 74% 9% 100%

Fonte: Dados da pesquisa (2014).

Por fim, foram analisados os impactos no tempo de conclusão do curso de Ciências Contábeis.

Tabela 18 – Ingresso na carreira de auditoria e o impacto do tempo de conclusão dos auditores na Faculdade/Universidade

Resposta Não Sim, negativamente Sim, positivamente Total geral

F 19 27 - 46

f % 41% 59% 0% 100%

Fonte: Dados da pesquisa (2014).

Os auditores pesquisados que foram impactados negativamente quanto ao tempo de conclusão do curso de Ciências Contábeis representam 59%, isto é, ao entrar como trainee quase 60% atrasam seus cursos. As reprovações são decorrentes de notas inferiores à média ou faltas; dificuldades de conciliação de todas as disciplinas que precisam ser cursadas com a carga de trabalho; da frequência de viagens ou das desmotivações decorrentes de todos os impactos negativos. As desmotivações podem ainda ser causadas por achar que o próprio emprego já fornece os conhecimentos necessários para o exercício da profissão através de treinamentos e que os conhecimentos recebidos na Faculdade/Universidade não agregam à carreira.

5 CONSIDERAÇÕES FINAIS

Os profissionais das grandes empresas de auditoria (Big Four) ingressam na carreira

como trainees. Os mesmos recebem benefícios e treinamentos para que atendam às

expectativas exigidas pela área de atuação, em consequência recebem um elevado nível de exigência. Foram analisados dados quanto ao perfil, satisfações profissionais, expectativas criadas no início do processo seletivo de trainees e os impactos causados pela carreira na

Faculdade/Universidade.

O objetivo desse trabalho foi identificar o nível de satisfação dos profissionais de auditoria que atuam em programas de trainee nas Big Four no estado do Ceará.

Após a análise das informações levantadas pela pesquisa, pôde-se concluir que a satisfação profissional do auditor e sua permanência no mercado se dão em razão dos benefícios ofertados pela auditoria, promoções na carreira, status profissional, frequência de viagens, ambiente de trabalho e treinamentos.

Adicionalmente, os auditores, quando questionados acerca de seu futuro profissional na carreira, 76% dos respondentes afirmaram que pretendem continuar trabalhando com auditoria em empresas de auditoria ou em empresas de outros ramos de atividade e 24% pretende mudar de ramo de atividade. Percentual este, considerado alto, tendo em vista os investimentos que as Big Four fazem no processo seletivo de trainee e em treinamentos.

Os motivos que levam os auditores à mudança de área são decorrentes das insatisfações profissionais, as levantadas em nossa pesquisa foram carga de trabalho e reflexos negativos na vida acadêmica (frequência, pontualidade, notas, tempo de conclusão e tempo de estudo).

Em todos os critérios analisados quanto ao ingresso na carreira de auditoria e os reflexos na vida acadêmica, os respondentes foram afetados negativamente, sendo os resultados de 85% para frequência; 93% para pontualidade; 52% para notas; 74% para tempo de estudo nas disciplinas e 59% para tempo de conclusão do curso.

As principais expectativas criadas no processo seletivo de trainee foram: carreira

Dessa forma, verifica-se que o problema foi respondido e os objetivos propostos foram atingidos, no sentido que se realizou tudo o que se propôs a fazer. Por questões alheias a pesquisa, não se pode obter a representatividade das respostas sobre o universo estudado. Sendo assim, os resultados apresentados não permitem generalizações, estando sujeitos a erros de amostragem.

Sugere-se, para futuros estudos, que se amplie o número de respondentes da pesquisa e utilize-se da metodologia deste trabalho em outros municípios, em outras regiões do País, para que se possam detectar as percepções de outros profissionais a respeito desse assunto.

6 REFERÊNCIAS

ALBERTON, L.; BEUREN, I. M. A formação comportamental de auditores contábeis independentes: um estudo multicasos. Revista Eletrônica de Ciências Administrativa (RECADM). São Paulo. v.1, n.2, Nov/2003.

ALMEIDA, Marcelo Cavalcanti. Auditoria: Um curso moderno e completo. 7. Ed. São Paulo: Atlas, 2010.

ATTIE, William. Auditoria: Conceitos e Aplicações. 6. Ed. São Paulo: Atlas, 2011.

BEUREN, Ilse M. Como elaborar trabalhos monográficos em Contabilidade – teoria e prática. 3. ed. São Paulo: Atlas, 2008.

DELOITTE: O Programa \\ Etapas. Disponível em:

<(http://www.seufuturonadeloitte.com.br/show.aspx?idCanal=lpzdOiiHnwxmXCr2ZaQwpg= =)> Acesso em 21 mai 2014.

DELOITTE: O Programa \\ Perfil que buscamos. Disponível em: <( http://www.seufuturonadeloitte.com.br/show.aspx?idCanal=UZf8Nc4rW2/PqJqF4s61UA==) > Acesso em 24 out 2014.

ERNST & YOUNG: O Programa de Trainees. Disponível em: <(http://www.traineesey.com.br/o-programa-de-trainees/)> Acesso em 21 mai 2014.

Exame.com: Como encontrar satisfação no trabalho. Disponível em: <(http://exame.abril.com.br/revista-voce-sa/noticias/como-encontrar-satisfacao-no-trabalho)> Acesso em 24 out 2014.

GIL, Antônio Carlos. Como elaborar projetos de pesquisa. 4. ed. São Paulo: Atlas, 2008. GODOI, Marilia Gabriela Marcellino de et al. A Influência do programa de trainees na aprendizagem organizacional - 2009.

GRAMLING, Audrey A.; RITTENBERG, Larry E.; JOHNSTONE, Karla M.. Auditoria. Tradução da 7. ed. Norte-Americana. São Paulo: Cengage, 2012.

IBCCOACHING: Satisfação no trabalho – O desafio de integrar toda a equipe.

Disponível em: <(http://www.ibccoaching.com.br/blog/desenvolvimento-de-lideranca/satisfacao-no-trabalho-o-desafio-de-integrar-toda-a-equipe/)> Acesso em 24 out 2014.

KPMG: Processo seletivo – Novos Talentos KPMG. Disponível em:

<http://www.kpmg.com/BR/PT/Carreiras/De-Olho-no-Futuro/Novos-Talentos/Paginas/Processo-Seletivo.aspx> Acesso em 26 abr 2014.

MATTOS, Manoel Salésio. Os auditores no Brasil e a satisfação desses profissionais nas grandes empresas de auditoria. Blumenau, 2005. Disponível em: < http://www.bc.furb.br/docs/TE/2005/314531_1_1.pdf>. Acesso em: 24 out 2014.

PWC: Entenda o processo seletivo. Disponível em:

<(http://www.pwc.com.br/pt_BR/br/nova-geracao-2014/processo-seletivo.jhtml)> Acesso em 26 abr 2014.

RICHARDSON, Roberto Jarry. Pesquisa Social: métodos e técnicas. 3. ed. São Paulo: Atlas, 1999.