Carl Douglas De Gennaro Oliveira

Convergência brasileira às normas internacionais de contabilidade: uma

aplicação prática do IFRS 2 em um programa de phantom stock options

real praticado no Brasil

MESTRADO EM CIÊNCIAS CONTÁBEIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC - SP

Carl Douglas De Gennaro Oliveira

Convergência brasileira às normas internacionais de contabilidade: uma aplicação prática do IFRS 2 em um programa de phantom stock options real praticado no Brasil

MESTRADO EM CIÊNCIAS CONTÁBEIS

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis, sob a orientação do Professor Doutor Roberto Fernandes dos Santos.

DEDICATÓRIA

Aos meus pais e ao Grande Arquiteto do Universo por tudo que fui, sou e serei.

À minha esposa Thatiana e a meu filho Carl Victor, pelo amor, dedicação, apoio, e paciência que tiveram ao longo deste curso e desenvolvimento desta pesquisa.

Ao Professor Doutor Roberto Fernandes dos Santos, orientador desta dissertação, pelas inestimáveis contribuições, estímulo, dedicação, amizade e apoio ao longo do desenvolvimento deste trabalho, meu sincero e eterno agradecimento.

Ao Professor Doutor Paulo Assunção, Pró-reitor Acadêmico do UniFAI – Centro Universitário Assunção, pela confiança, ajuda e interesse demonstrado no meu desenvolvimento docente, meu muito obrigado.

Aos Professores Doutores José Roberto Securato e Wilson Toshiro Nakamura, membros da minha banca de qualificação, pelas valiosas colaborações críticas e sugestões. É um privilégio tê-los como avaliadores deste trabalho.

Aos amigos Walter Feltran, Mário Cordeiro Filho e Luis Rebelo da Silva, pela atenção e apoio que sempre me deram na busca de novos conhecimentos, como também na confiança demonstrada ao longo de minha carreira.

RESUMO

O processo de convergência do Brasil às Normas Internacionais de Contabilidade (IFRSs) deu um grande salto e entrou definitivamente na agenda dos órgãos reguladores, empresas e auditorias, com a sanção da lei federal 11.638 em dezembro de 2007, que alterou o capítulo contábil da Lei das Sociedades Anônimas, 6.404/76.

Este estudo contribui para o processo de convergência brasileiro às IFRSs, especificamente quanto à aplicabilidade do IFRS 2 – Share Based Payment, ou sua correlação brasileira CPC 10 – Pagamento Baseado em Ações, e dos impactos contábeis e de divulgação decorrentes de um programa de compensação de longo prazo a executivos, com as características de phantom stock options, ou opções fantasmas.

O IFRS 2 foi publicado em fevereiro de 2002 e requerido internacionalmente a partir de janeiro de 2005, como uma decorrência do crescente uso de pagamento das transações comerciais com base em ações e também do relatório da IOSCO, que identificou como falha a lacuna de norma contábil que tratasse deste tipo de transação.

O estudo identificou que o IFRS 2 ou CPC 10 aplica-se adequadamente para orientar o tratamento contábil de um programa de phantom stock option e representou uma prática contábil mais informativa que aquela até então adotada no Brasil, antes do ano de 2008.

O estudo também identificou a grande necessidade de conhecimento de finanças relacionado à avaliação de opções, tal como o modelo Black-Scholes-Merton, bem como de métodos estatísticos, para uma apropriada contabilização e divulgação do valor justo dos planos de incentivo baseados em ações. Além disso, para que se entenda com profundidade o evento econômico que se contabiliza, é de suma importância a compreensão de sua essência. No caso de incentivos de longo prazo para executivos, baseados em ações, a essência de sua existência pode ser encontrada na Teoria de Agência.

ABSTRACT

The process of Brazil’s compliance with the International Financial Reporting Standard (IFRS) took a big step forward, definitively getting on the agenda of regulatory agencies, companies and auditing firms, when Federal Law 11.638 was signed in December 2007, altering the accounting chapter of Brazilian Corporate Law, 6.404/76.

This study contributes to Brazil’s process of compliance with the IFRS, specifically regarding the applicability of IFRS 2 – Share-based Payment, or its Brazilian corollary CPC 10 – Pagamento Baseado em Ações, and the impact on accounting and on the disclosure of a long-term compensation program for executives, characterized as phantom stock options.

IFRS 2 was published in February 2002 and was required internationally from January 2005, as an outcome of the growing use of commercial transaction payments based on shares, and also the IOSCO´s report that pointed out the lack of an accounting standard dealing with this kind of transaction.

The study found that IFRS 2 – or CPC 10 – can be appropriately applied to guide the accounting treatment given to a phantom stock option program, and was a more informative accounting practice than that which had been used in Brazil, before 2008.

The study also found a wide-spread need of financial knowledge regarding the valuation of stock options, such as the Black-Scholes-Merton model, as well as statistical methods for appropriately account and disclose the fair value of share-based incentive plans. Furthermore, in order to understand more fully the economic event which is being accounted, it is highly important to understand its essence. In the case of long-term share-based incentives for executives, the essence of their existence can be found in agency theory.

1 CONTEXTUALIZAÇÃO...8

1.1 Antecedentes do problema...8

1.2 Identificação do problema...12

1.3 Questões de pesquisa... ...13

1.4 Objetivos do estudo... ...13

1.5 Justificativa do trabalho...14

1.6 Metodologia de pesquisa...15

1.7 Estrutura do trabalho...15

CAPÍTULO 2 - A TEORIA DE AGÊNCIA E OS PLANOS DE INCENTIVO...17

2.1 A Teoria de Agência...17

2.2 A origem dos conflitos de agência...19

2.2.1 Axiomas de Klein e Jensen-Meckling... ...22

2.2.1.1 O axioma de Klein... ...22

2.2.1.2 O axioma de Jensen e Meckling...23

2.3 Contratos de incentivos... ...23

2.4 Uma crítica severa à Teoria de Agência...27

2.5 Tipos de Incentivo...28

2.5.1 Opções de Compra de Ações...32

2.6 A Teoria de Agência, planos de incentivo e a contabilidade...35

2.7 Análise dos impactos societários e tributários no Brasil das alternativas de Opção de Compra de Ações, Ações Restritas e Opções Fantasmas...38

2.7.1 Questões Societárias...39

2.7.1.1 As dificuldades operacionais com o lastro em ações...39

2.7.1.2 Outorga de Opções Fantasmas...41

2.7.1.3 Aprovação da Assembleia Geral, divulgação de informações e abusos do poder de controle...42

2.7.2.1 Tributação da pessoa física...43

2.7.2.2 Tributação da pessoa jurídica...43

CAPÍTULO 3 - A NORMA INTERNACIONAL DE CONTABILIZAÇÃO DE PAGAMENTOS BASEADOS EM AÇÕES (IFRS 2)...45

3.1 Introdução...46

3.2 Os três pontos principais da Norma...47

3.2.1 O reconhecimento como despesa...47

3.2.2 O momento de registro da despesa... ...48

3.2.3 O montante apropriado de reconhecimento de despesa com opção de ações ao longo do tempo...49

3.3 O histórico norte-americano...50

3.4 O tratamento contábil brasileiro para pagamentos baseados em ações antes da aplicação do CPC 10...50

3.5 Síntese dos principais pontos adicionais tratados na IFRS 2 / CPC 10...53

3.5.1 Escopo...54

3.5.2 Reconhecimento...54

3.5.3 Divulgação...57

CAPÍTULO 4 - CONCEITOS RELATIVOS A OPÇÕES E A ESTIMATIVA DE SEU VALOR JUSTO...61

4.1 Os conceitos e as características básicas de um contrato de opção...62

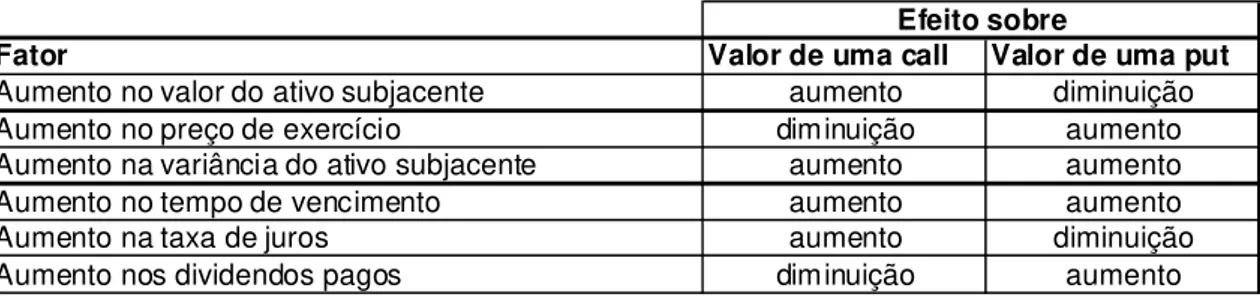

4.2 Os fatores que determinam o valor de uma opção...66

4.2.1 Características relacionadas ao contrato de opções...66

4.2.2 Características relacionadas à ação e ao mercado...67

4.2.2.1 Preço da ação...67

4.2.2.2 Taxa de juros livre de risco...67

4.2.2.3 Dividendos...67

4.2.2.4 Variabilidade (volatilidade) do ativo-objeto...68

4.2.2.4.1 Causas da volatilidade...69

4.3 O modelo de Black, Scholes e Merton...72

4.4 Algumas intuições por de traz dos modelos matemáticos de apuração do valor justo...76

CAPÍTULO 5 - APLICAÇÃO PRÁTICA DO IFRS 2 / CPC 10 A UM PLANO DE INCENTIVO DE LONGO PRAZO REAL...78

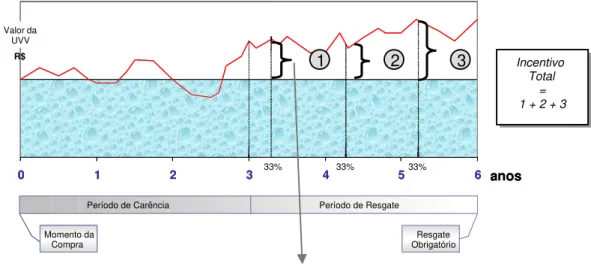

5.1 A arquitetura do Plano de Incentivo de Longo Prazo em análise...79

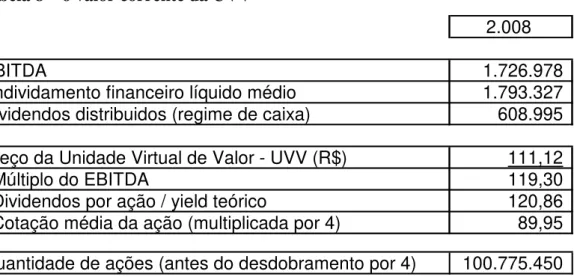

5.1.1 O cálculo da unidade virtual de valor...82

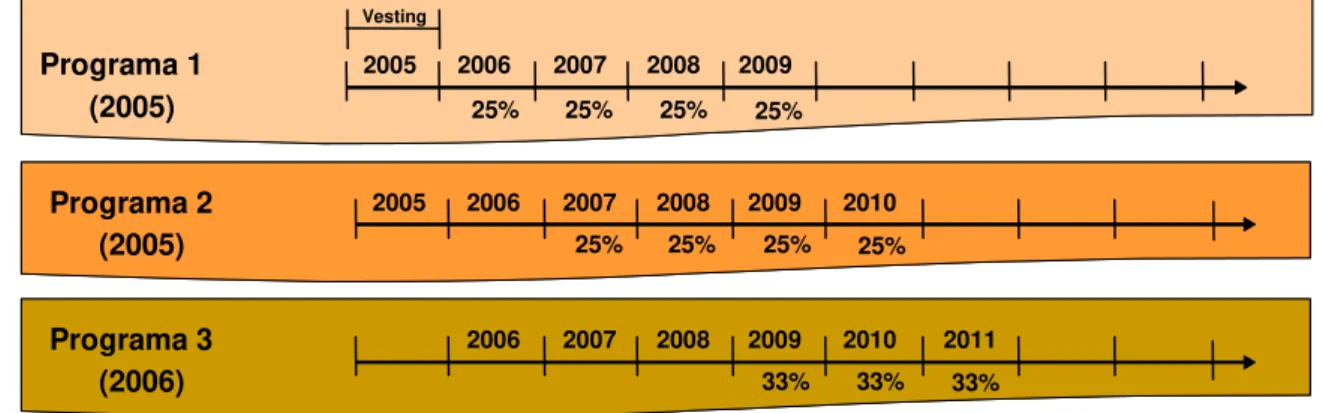

5.1.2 Período de vesting e valor de resgate...85

5.2 Cálculo do Valor Justo do Plano de Incentivo...89

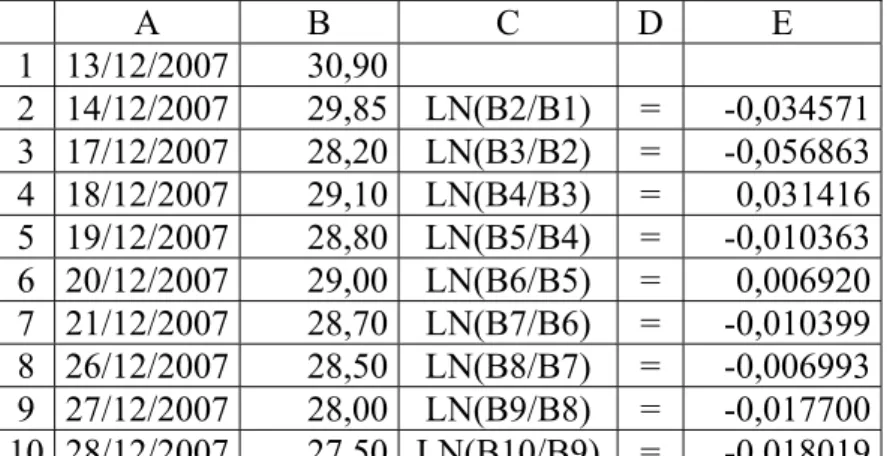

5.2.1 Passo 1 – cálculo da volatilidade da ação...89

5.2.2 Passo 2 – Identificação do valor corrente da UI e o valor de exercício...91

5.2.3 Passo 3 – Identificação da data de vencimento de cada parcela e as respectivas quantidades de UIs...92

5.2.4 Passo 4 – Identificação da taxa histórica média de postergação de resgate...93

5.2.5 Passo 5 – Apuração da tacha de juros livre de risco...94

5.2.6 Passo 6 – Identificação do dividend yield da ação...94

5.2.7 Passo 7 – Identificação da taxa histórica de cancelamento das UI´s...95

5.2.8 Passo 8 – Cálculo do parâmetro d1 do modelo Black-Scholes-Merton...95

5.2.9 Passo 9 – Cálculo do parâmetro d2 do modelo Black-Scholes-Merton...95

5.2.10 Passo 10 – Cálculo do valor justo da UI através do modelo Black-Scholes-Merton...95

5.3 Contabilização do plano de incentivo...96

5.4 Divulgações obrigatórias do plano de incentivo...97

5.5 Conclusão...99

CONSIDERAÇÕES FINAIS...101

ANEXOS...107

LISTA DE QUADROS

Quadros:

Quadro 1 – A questão essencial dos conflitos de agência: buscas por resultados máximos,

fundamentadas em propósitos imperfeitamente simétricos...21

Quadro 2 – Exemplo de cálculo...87

Quadro 3 – Fluxo operacional dos programas...88

Quadro 4 – Divulgação das premissas utilizadas...97

LISTA DE TABELAS

Tabelas:

Tabela 1 – Os 10 maiores mercados de capitais e a adoção das IFRSs no início do ano de

2008...9

Tabela 2 – Resumo dos determinantes do valor de uma opção...72

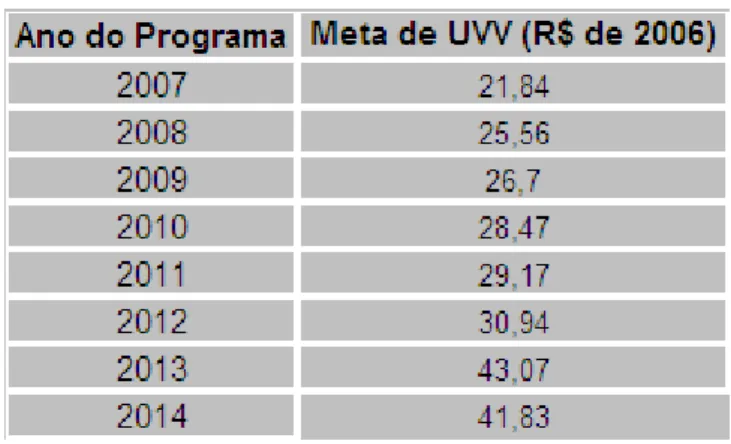

Tabela 3 – Metas de unidade virtual de valor (gatilho)...84

Tabela 4 – O cálculo do logaritmo natural da variação diária da ação da Companhia...90

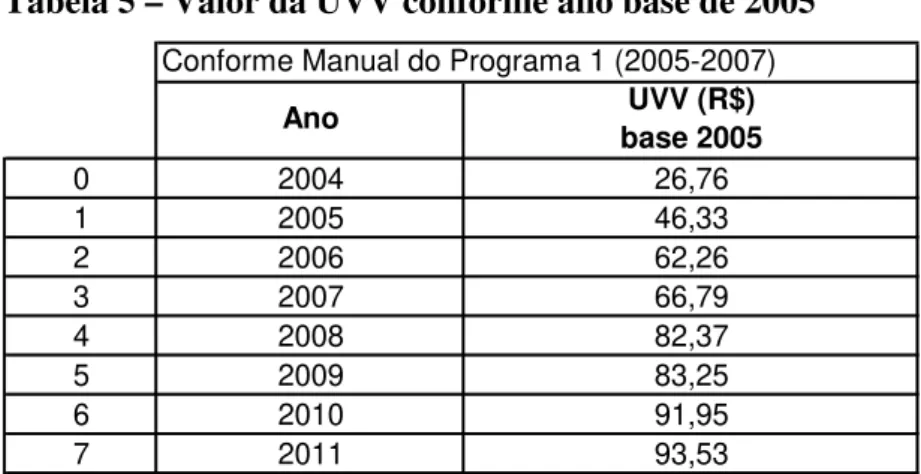

Tabela 5 – Valor da UVV conforme ano base de 2005...91

Tabela 6 – Inflação média para reajuste das receitas da companhia outorgante...91

Tabela 7 – Valor da UVV atualizada pela inflação média...92

Tabela 8 – o valor corrente da UVV...92

LISTA DE FIGURAS

Figuras:

Figura 1 – O momento global da adoção das IFRSs no terceiro trimestre de

2007...10

Figura 2 – O funcionamento do Plano...81

Figura 3 – A fórmula de apuração da Unidade Virtual de Valor...82

Figura 4 – O gráfico do período de vesting dos Programas...86

1 CONTEXTUALIZAÇÃO

1.1Antecedentes do problema

As normas internacionais de contabilidade entraram mais fortemente em previsão

regulatória no Brasil a partir de 2006, com a publicação no Diário Oficial da União (DOU),

em 13 de março de 2006, do Comunicado do Banco Central do Brasil nº 14.259, prevendo

que “serão editados normativos objetivando a adoção de procedimentos para a elaboração e

publicação de demonstrações contábeis consolidadas em consonância com os

pronunciamentos do IASB a partir de 31 de dezembro de 2010, bem como a observância das

normas editadas pela IFAC para a prestação de serviços de auditoria independente no âmbito

do Sistema Financeiro Nacional”. IASB significa International Accounting Standard Board, ou Comitê de Padrões Contábeis Internacionais, assim como IFAC significa International Federation of Accountants, ou Federação Internacional de Contadores.

Em 13 de julho de 2007, a Comissão de Valores Mobiliários (CVM) brasileira publicou

a Instrução CVM nº 457, exigindo que as companhias abertas reportem seus demonstrativos

consolidados seguindo as práticas contábeis internacionais a partir do exercício de 2010.

Adicionalmente, a Superintendência de Seguros Privados (SUSEP) publicou em 26 de

dezembro de 2007 a Circular SUSEP nº 357, prevendo que seriam editados normativos

objetivando a publicação das demonstrações financeiras consolidadas das seguradoras em

consonância com os pronunciamentos do IASB a partir de 31 de dezembro de 2010.

Dois dias depois, em 28 de dezembro de 2007, foi publicada em edição extraordinária

do Diário Oficial da União (DOU) a Lei 11.638/07, abrindo finalmente as portas para a

harmonização das práticas contábeis brasileiras às internacionais, e com a inovação de que os

ajustes necessários a esta mudança não afetariam para mais ou para menos a base de apuração

de impostos. Outros vários dispositivos também foram alterados ou acrescidos por esta lei,

mas não cabe no escopo deste trabalho discuti-los. A data de adoção da lei, cujo texto foi

acabou por ser apenas dois dias depois da publicação da Lei, gerando muita confusão para as

empresas preparadoras, auditores e reguladores das demonstrações contábeis brasileiras.

Para fins deste estudo, é importante atentarmos para três dispositivos específicos da Lei

11.638/07, conforme passamos a analisar adiante.

O artigo 177, que trata da escrituração da companhia prevê, em seu parágrafo quinto que

“As normas expedidas pela Comissão de Valores Mobiliários a que se refere o parágrafo

terceiro deste artigo deverão ser elaboradas em consonância com os padrões internacionais de

contabilidade adotados nos principais mercados de valores mobiliários”. Vejamos abaixo a

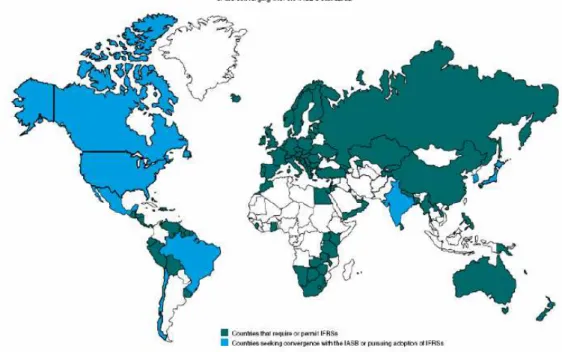

Tabela 1 e a Figura 1, que evidenciam que o padrão predominante é o IFRSs – International Financial Reporting Standards, ou Normas Internacionais de Relatórios Financeiros.

Tabela 1 – Os 10 maiores mercados de capitais e a adoção das IFRSs no início do ano de 2008

Figura 1: O momento global da adoção das IFRSs no terceiro trimestre de 2007

Para instrumentar os agentes reguladores para cumprir a tarefa de harmonização, o

artigo 10-A da Lei 11.638/07 prevê que, a “Comissão de Valores Mobiliários, o Banco

Central do Brasil e demais órgãos e agências reguladoras poderão celebrar convênio com

entidade que tenha por objeto o estudo e a divulgação de princípios, normas e padrões de

contabilidade e de auditoria, podendo, no exercício de suas atribuições regulamentares,

adotar, no todo ou em parte, os pronunciamentos e demais orientações técnicas emitidas”.

Este artigo prevê ainda, em parágrafo único, que esta entidade deverá ser composta

majoritariamente por contadores, dela fazendo parte, paritariamente, representantes de

entidades representativas de sociedades submetidas ao regime de elaboração de

demonstrações financeiras previstas na Lei (a Abrasca – Associação Brasileira das

Companhias Abertas), de sociedades que auditam (Ibracon – Instituto dos Auditores

Independentes do Brasil) e analisam as demonstrações financeiras (Apimec – Associação dos

Analistas e Profissionais de Investimento do Mercado de Capitais), do órgão federal de

fiscalização do exercício da profissão contábil (CFC – Conselho Federal de Contabilidade) e

mercado de capitais (FIPECAFI – Fundação Instituto de Pesquisas Contábeis, Atuariais e

Financeiras).

Por último, outro dispositivo relevante para este estudo da Lei 11.638/07 é o artigo 177,

parágrafo 7º, que prevê que os lançamentos de ajuste efetuados exclusivamente para

harmonização de normas contábeis, e as demonstrações e apurações com eles elaboradas não

poderão ser base de incidência de impostos e contribuições nem ter quaisquer outros efeitos

tributários. Este artigo foi revogado pela Lei 11.941, de 2009, porém esta mesma lei instituiu

o RTT – Regime Tributário de Transição, deixando possível a neutralidade dos ajustes de

harmonização às IFRSs para os exercícios de 2008 e 2009 e tornando-a obrigatória a partir de

2010, até a publicação de nova legislação que o sobreponha.

Outro ponto que antecede ao problema desta pesquisa é a agenda de audiência pública

de pronunciamentos do Comitê de Pronunciamentos Contábeis (CPC), em busca da

harmonização contábil. Esta agenda previu para o ano de 2008 a audiência pública e adoção

de pronunciamento relativo à contabilização de pagamentos baseados em ações,

harmonizando as práticas contábeis para este tipo de transação às práticas internacionais,

previstas na Norma Internacional IFRS 2 – Share Based Payment. Em 17 de dezembro de 2008 foi publicada a Deliberação 562/08 da CVM, obrigando a adoção do Pronunciamento

CPC 10 para os exercícios encerrados a partir do próprio ano de dezembro de 2008, o que

gerou grande correria de empresas preparadoras e auditores para viabilizar sua aplicação

praticamente imediata.

Com o objetivo de deixar o texto deste trabalho mais fluido e evitar a constante

repetição, também em virtude da norma brasileira CPC 10 ser uma tradução da norma

internacional IFRS 2, todas as vezes que mencionarmos a norma IFRS 2 também fazemos

consequentemente referência à norma CPC 10.

Desta forma, o entendimento conceitual das normas internacionais de contabilidade,

seus desafios de aplicação prática e seus impactos são de primeira importância para empresas,

contadores, acionistas, auditores, reguladores, investidores, analistas e até mesmo a imprensa

de negócios, pois tem-se visto muitas matérias inadequadas e imprecisas sobre o assunto,

neste sentido, especificamente no que refere à contabilização e divulgação de pagamentos

baseados em ações.

1.2Identificação do problema

O processo de convergência do Brasil às Normas Internacionais de Contabilidade

(IFRS) entrou definitivamente na agenda dos órgãos reguladores, empresas e auditorias com a

sanção da lei federal 11.638/07, que alterou e ampliou o capítulo contábil da Lei das

Sociedades Anônimas, 6.404/76, além de trazer disposições adicionais. Trata-se de um

importante passo nacional rumo ao aprimoramento das instituições que propiciam o

estabelecimento de um ambiente sólido para o desenvolvimento econômico e social.

É importante destacar que o formato de convergência nacional escolhido é muito mais

profundo do que na maioria dos países que já adota ou está em processo de convergência às

normas internacionais de contabilidade. Escolhemos por harmonizar as práticas contábeis

nacionais às internacionais, cujo impacto vai muito além da apresentação de balanços

consolidados, afetando a base de apuração para a distribuição de dividendos, ou seja,

modificando a rentabilidade “real” dos negócios.

O desafio não é pequeno e será necessária a mudança de vários paradigmas culturais

presentes no ambiente contábil brasileiro, a exemplo da prevalência da essência sobre a forma

e, talvez o maior de todos os desafios, a desvinculação da contabilidade societária, voltada

para a divulgação de uma visão verdadeira e justa da atividade econômica das empresas para

seus stakeholders, daquela destinada à apuração de base de cálculo de impostos, com suas particularidades e interesses específicos.

Além disso, em termos globais, a harmonização das práticas contábeis sempre foi e

sempre será um processo desafiante, tendo em vista particularidades nacionais em relação a

um determinado evento. É neste ponto que este estudo pretende contribuir para o processo de

convergência brasileiro às Normas Internacionais de Contabilidade, especificamente a

aplicável à contabilização e divulgação de pagamentos baseados em ações (IFRS 2), com

aplicação específica a um programa de incentivo de longo prazo com as características de

de estar referenciado à valorização das ações de uma determinada companhia, porém, sua

liquidação se dá em dinheiro, de forma a não existir a necessidade de controle de diluição dos

acionistas da companhia, nem a administração de ações da própria empresa em tesouraria para

entregá-las quando da liquidação do incentivo, bem como oferece maior eficiência tributária

para a empresa outorgante e seus participantes.

O IFRS 2 foi publicado em fevereiro de 2002, com aplicação internacional requerida a

partir de 1º de janeiro de 2005, como uma decorrência do crescente uso de pagamento das

transações comerciais com base em ações e também do relatório IOSCO´s AssesmentReport on International Accounting Standards, que identificou como falha a lacuna de norma contábil que tratasse deste tipo de transação.

1.3Questões de pesquisa

Na busca pela ampliação do entendimento geral sobre a aplicação do IFRS 2 e suas

consequências, utiliza-se como base de análise de sua aplicação um programa de incentivo de

longo prazo real, com as características de phantom stock option, praticado por uma empresa de capital aberto listada na Bolsa de Valores de São Paulo, que por razões protocolares e por

não ser relevante para este estudo, não terá sua identidade revelada.

Neste cenário, surge o estímulo para se formular as seguintes questões de pesquisa:

• O IFRS 2 é aplicável a um programa de phantom stock options com as

características descritas no item 2.5 desta pesquisa?

• O IFRS 2 endereça apropriadamente a contabilização e divulgação deste tipo de programa?

1.4Objetivos do estudo

Este estudo propõe-se a analisar a aplicabilidade e os impactos de resultado e de

divulgação decorrentes da aplicação do IFRS 2 a um programa real de incentivo de longo

Como objetivos complementares de estudo pretende-se:

a) Discutir os planos de incentivos a executivos à luz da Teoria de Agência.

b) Analisar os principais dispositivos da Norma Contábil Internacional IFRS 2 –

Pagamentos Baseados em Ações.

c) Discutir a forma apropriada de cálculo do valor justo de uma opção de compra de

ações, com base na teoria de finanças aplicada a este evento econômico.

d) Discutir e apresentar a forma correta de provisionamento do valor justo das opções

de compra de ações outorgadas.

e) Discutir e apresentar a forma correta de divulgação dos planos de incentivos

baseados em ações.

1.5Justificativa do trabalho

O desafio da convergência não é pequeno e serão necessárias várias mudanças de

paradigmas culturais presentes no ambiente contábil brasileiro, a exemplo da prevalência da

essência sobre a forma e do conceito de valor justo. Além disso, talvez teremos como o maior

de todos os desafios, a desvinculação da contabilidade societária, voltada para a divulgação de

uma visão verdadeira e justa da atividade econômica das empresas para seus stakeholders, daquela destinada à apuração de base de cálculo de impostos.

Os conceitos envolvidos na forma de contabilização dos pagamentos baseados em ações

disposta no IFRS 2 não são muito difíceis de serem compreendidos, sendo seu principal

dispositivo o endereçamento do reconhecimento como despesa do valor justo das opções

outorgadas de maneira concomitante aos produtos ou serviços recebidos em troca.

Para que seja bem contabilizado um evento econômico é necessário que se conheça com

contábil que orienta sobre sua escrituração e a teoria de finanças aplicável ao cálculo de seu

valor justo. É sobre estes quatro pilares que este trabalho transita, com o objetivo de contribuir

para a compreensão dos desafios de aplicação prática da Norma Internacional de

Contabilidade, IFRS 2 – Share Based Payment.

Atenção especial deve ser dada para o cálculo do valor justo das opções outorgadas nos

planos de incentivo de longo prazo, pois envolve complexos conceitos e processamento de

cálculos financeiros e estatísticos.

1.6Metodologia de pesquisa

Este trabalho utiliza-se da revisão bibliográfica aplicável à Norma Internacional de

Contabilidade relacionada aos pagamentos baseados em ações, à Teoria de Agência, aos

planos de incentivo a executivos, e à teoria de finanças aplicável a precificação de opções.

Trata-se de pesquisa bibliográfica seguida de aplicação empírica da norma IFRS 2 em

um objeto real de estudo: um programa de incentivo de longo prazo a executivos de uma

empresa de capital aberto listada na Bovespa. Este programa possui a característica de outorga

de opções de ações fantasmas (phantom stock option).

Após a aplicação prática identificou-se as principais divergências entre a prática contábil

brasileira anterior a 2008 e a prática contábil em conformidade com as disposições do IFRS 2,

bem como de suas exigências de divulgação.

Este trabalho limita-se a analisar a aplicação prática do IFRS 2 a um programa de

incentivo de longo prazo baseado em ações e liquidado em dinheiro. A aplicação dos demais

dispositivos destas normas a outros tipos de pagamento baseados em ação não fazem parte do

escopo deste trabalho.

1.7Estrutura do trabalho

A apresentação dos resultados deste estudo está basicamente estruturada em 5 capítulos,

Neste primeiro capítulo estão caracterizados os antecedentes e a identificação do

problema, as questões de pesquisa e os objetivos complementares de estudo, assim como a

justificativa, metodologia de pesquisa e a estrutura do trabalho.

No segundo capítulo estudam-se a Teoria de Agência, suas origens e axiomas

envolvidos, bem como as críticas sobre esta teoria. Também estudam-se os contratos de

incentivos criados para alinhar os interesses de executivos e acionistas, analisando-se seus

principais tipos, notadamente as opções de compra de ações. Discute-se com abrangência os

benefícios do uso de um plano de incentivo com as características de opções fantasmas.

No terceiro capítulo estuda-se a norma IFRS 2 propriamente dita, analisando-se seus

principais dispositivos, histórico internacional, brasileiro e norte-americano, suas exigências

de reconhecimento, divulgação e sua abrangência.

No quarto capítulo são estudados os conceitos de finanças relativos a opções de ações,

analisando os fatores que determinam o valor de uma opção, as possíveis formas de apuração

do valor justo de uma opção e algumas intuições por traz destes modelos matemáticos.

No quinto capítulo, aplica-se o disposto no IFRS 2 a um plano de incentivo de longo

prazo baseado em ações praticado no Brasil, com as características de um programa de opções

fantasmas estudado no capítulo dois. Atenção especial é dedicada à compreensão do

funcionamento do plano de incentivo, do cálculo de seu valor justo, da sua contabilização e

divulgação requerida.

Por fim, são extraídas algumas conclusões com base no estudo e aplicação prática

2

A TEORIA DE AGÊNCIA E OS PLANOS DE INCENTIVO

Para que o contabilista tenha a devida profundidade de conhecimento sobre suas atividades

de contabilização de planos de opções de ações a executivos, é necessário que este conheça

bem as razões e fundamentos que levaram à criação deste tipo de remuneração.

Desta forma, dedicaremos este capítulo à análise da Teoria de Agência, suas origens, suas

motivações e as críticas sobre ela. Também estudaremos os tipos de incentivo de longo prazo

concedido a executivos de negócios com o objetivo de mitigar os conflitos de agência, com

interesse especial pelos planos de opções de ações e os planos de opções fantasmas.

2.1 A Teoria de Agência

As sociedades anônimas são entidades criadas por previsões legais nas mais variadas

jurisdições, com o objetivo primordial da procura pela maximização da riqueza dos acionistas,

mediante a tomada de decisões diariamente pelos seus administradores, que são nomeados

periodicamente pela assembleia de acionistas da sociedade. Esta maximização de riqueza se

dá pelo aumento consistente na valoração das ações da sociedade, que costumam ser

negociadas nas bolsas de valores.

Geralmente os estatutos das sociedades anônimas, que são documentos aprovados por seus

acionistas, conferem amplos poderes para que os administradores possam tomar decisões e

tenham condições de conduzir a empresa no dia a dia. Entretanto, não sendo o administrador

acionista da empresa, suas decisões tendem a privilegiar objetivos pessoais que podem

competir com a maximização da riqueza dos acionistas. Este conflito de interesses potencial

vem sendo discutido pelos economistas, financistas e administradores em um corpo teórico

A separação entre a propriedade do capital e a gestão empresarial, geralmente gerada pela

dispersão do capital das corporações, ao mesmo tempo em que tende a promover a

modernização e profissionalização da administração, traz o desafio de monitoramento das

relações entre acionistas e administradores, em virtude da autonomia delegada aos

profissionais contratados.

Uma relação de agência surge quando um ou mais indivíduos, chamados principais, (1)

contratam outro indivíduo ou organização, chamado agente, para realizar algum tipo de

serviço, (2) estes então delegam autoridade de tomada de decisões para aquele agente. Dentro

do contexto de administração financeira, as principais relações de agência são aquelas (1)

entre os acionistas e os gestores e (2) entre os gestores e os credores (BRIGHAM et al., 2001, p 39).

Alguns agentes, por exemplo, podem preferir lazer a trabalho duro (esforço). O lazer é tido

como oposto de esforço. O esforço dos executivos aumenta o valor da empresa; o lazer não. A

preferência do agente, de lazer e não de esforço, costuma ser chamada aversão ao trabalho. A

falta deliberada de esforço do agente é chamada negligência (Anthony e Govindarajan, 2001,

p. 634).

Tem-se argumentado que o principal objetivo dos gestores parece ser maximizar o

tamanho de suas empresas. Criando uma empresa grande e de rápido crescimento, os gestores

(1) aumentam a segurança de seu emprego, pois uma aquisição hostil é menos provável; (2)

aumentam seu próprio poder, status, e salário; e (3) criam mais oportunidades para os gestores de nível baixo ou médio. Além do mais, como os gestores da maioria das grandes empresas

possuem somente uma pequena porcentagem das ações (quando possuem), vem sendo

discutido que eles têm um apetite voraz por salários e benefícios, e que eles generosamente

contribuem com dinheiro da empresa para suas instituições de caridade favoritas, pois

recebem a glória, porém à custa dos acionistas (Brigham et al., 2001, p. 39).

Além disso, outra divergência importante entre os interesses dos principais e dos agentes é

o apetite ao risco. Segundo Anthony e Govindarajan (2001, p. 634) “a teoria de agenciamento

considera que os executivos preferem quantidades maiores em vez de quantidades menores de

bens, mas que a utilidade marginal dos bens, ou a satisfação que propiciam, diminui à medida

patrimônio ligada ao bom desempenho da empresa. Esse patrimônio consiste tanto em

patrimônio financeiro, como também no capital humano dos agentes”, que é seu

reconhecimento no mercado, também consequência do bom desempenho da companhia.

“Dada a utilidade decrescente dos bens e da grande proporção de capital do agente que

depende da empresa, os agentes são considerados avessos a riscos: avaliam adições a

investimentos de risco por valor menor do que o valor atuarial esperado” (Anthony e

Govindarajan, 2001, p. 634).

As ações do capital da companhia geralmente estão em posse de muitos acionistas, a

exemplo de fundos de investimento, que tentam neutralizar seus riscos investindo em

portfólios diversificados e estão apenas interessados no valor esperado de seus investimentos.

Já os executivos têm maior dificuldade em diversificar seu risco patrimonial e,

consequentemente, em função da dependência de sua segurança patrimonial em relação à

empresa que administram, tendem a ser avessos ao risco.

Visando eliminar ou pelo menos minimizar os conflitos de agência entre os diversos

participantes do processo produtivo, várias soluções têm sido utilizadas, com o objetivo de

convergir os interesses das partes envolvidas em objetivos coincidentes.

Dentre as soluções encontradas para alinhar os objetivos de acionistas e administradores

encontram-se as participações nos resultados alcançados pela empresa e, de algumas décadas

para hoje, as concessões de opções de ações de empresas, geralmente aquelas que são de

capital aberto, listadas em bolsas de valores. Analisar estas propostas de solução do conflito

mencionado é o objetivo deste capítulo.

2.2 A origem dos conflitos de agência

As grandes companhias de hoje, em sua origem, financiaram-se de duas formas:

• Financiamento interno – avessos ao endividamento, muitos empreendedores

construíram verdadeiros impérios com recursos originários de seus próprios

suas atividades empresariais, evitando a consequente diluição de suas participações

acionárias.

• Financiamento externo – outras companhias, quase que desde sua criação,

operaram com ampla captação de recursos, especialmente a partir do início do

século XX, com o desenvolvimento do sistema financeiro e do mercado de capitais,

notadamente nos Estados Unidos da América e na Inglaterra. As captações

massivas foram viabilizadas especialmente a partir do início do século XX, pelo

desenvolvimento do sistema financeiro e do mercado de capitais.

Nos dois casos, a despeito das diferenças quanto à origem dos recursos que impulsionam a

formação das grandes companhias, o controle acionário resultou pulverizado. No primeiro

caso, a médio-longo prazo, após duas ou três gerações, pelos direitos de sucessão, após o

desaparecimento dos fundadores, tendo ocorrido poucos casos de sucessores que tiveram o

interesse e a aptidão para atuarem como gestores dos negócios que herdaram. No segundo

caso, praticamente de imediato, dadas as características do próprio processo de financiamento,

ou após uma ou duas gerações, pela subsequente sucessão dos principais controladores

(Rossetti e Andrade, 2006, p. 83).

Desta forma, foi inevitável a separação entre a propriedade e gestão e consequentemente

passou-se a buscar no mercado de trabalho gestores capazes de dar continuidade aos negócios

da companhia.

Estes gestores passaram a ser encarregados de dar continuidade aos empreendimentos,

promover seu crescimento e perpetuação, além de corresponder aos anseios de retorno e de

maximização da riqueza dos acionistas, que passaram a ser outorgantes da direção executiva

Quadro 1 – A questão essencial dos conflitos de agência: buscas por resultados máximos, fundamentadas em propósitos imperfeitamente simétricos.

Fonte: Rossetti e Andrade (2006, p. 85)

Assim, como propõem Davis e Thompson (1994), “a revolução gerencial das companhias

no século XX, resultante da separação da propriedade e da direção, transferiu o controle

efetivo dos acionistas para os gerentes profissionais. Originalmente condutores e

controladores dos negócios, os acionistas tornaram-se uma massa não organizada e afastada

da administração diária das companhias, desenvolvendo-se então, como premissa básica, um

novo comportamento, claramente sinalizado no mercado de capitais: os acionistas tornaram-se

especialistas em avaliar os resultado comparativos das corporações e em aplicar os seus

recursos naquelas que proporcionassem os melhores retornos, enquanto os gestores deveriam

especializar-se nos negócios que lhes foram confiados, para maximizar o retorno total de

longo prazo dos investidores, mantendo-os assim permanentemente interessados em financiar

as operações e os propósitos de expansão”.

Desta forma, fica estabelecida uma relação entre principais e agentes que deve estar

fundamentada na tomada de decisão por parte dos agentes no sentido da maximização do

valor da companhia, e consequentemente a riqueza dos acionistas e o retorno de seus

Entretanto, administradores profissionais também têm seus próprios objetivos e agirão para

maximizá-los. Assim, para que estas duas partes não colidam com seus interesses, suas

questões fundamentais devem ser observadas:

1. Os termos dos contratos entre principais e agentes, para que os interesses de ambos

estejam permanentemente alinhados;

2. O comportamento dos agentes, de forma que estes não rompam por atos oportunistas os

princípios da relação com os principais.

2.2.1 Axiomas de Klein e Jensen-Meckling

A Teoria de Agência está alicerçada em dois axiomas fundamentais, sintetizados por Klein

e Jensen-Meckling: a inexistência do contrato completo e a inexistência do agente perfeito.

Por essas duas razões, os conflitos de agência no mundo dos negócios dificilmente serão

evitados (Rossetti e Andrade, 2006, p. 86).

2.2.1.1 O axioma de Klein

O axioma de Klein (1985), que trata da inexistência do contrato completo, é fundamentado

nas características dos ambientes empresariais, que são cada vez mais voláteis, sujeitos a

turbulências (vide as várias crises financeiras locais ou globais que puderam ser observadas

nas duas últimas décadas) e, portanto, crescentemente imprevisíveis.

Como consequência destes constantes solavancos, passou-se a ser necessário que a

administração das companhias produza respostas flexíveis e rápidas aos primeiros sinais de

mudança. Assim, contratos perfeitos e completos, abrangendo todas as contingências e as

respostas às mudanças e aos desafios do ambiente de negócios, simplesmente são

Os três motivos fundamentais para isso são o grande número de possíveis contingências, as

várias reações possíveis a elas e a crescente frequência com que contingências imprevisíveis

vêm ocorrendo.

Como todas estas realidades desaguam na impossibilidade de se definirem contratos

completos, outorgam-se aos gestores, consequentemente, mais do que a execução de ações

previsíveis: o direito residual de controle da empresa, resultante do livre arbítrio para a

tomada de decisões em resposta a eventos não previstos. Esta condição é definida como

managerial discretion, ou juízo gerencial. Juízo que pode estar mais a serviço dos objetivos dos gestores do que dos acionistas, gerando conflitos de agência (Rossetti e Andrade, 2006, p.

86).

2.2.1.2 O axioma de Jensen e Meckling

Ross (1973) abordou em seu artigo The Economic Theory of Agency: The Principal's Problem, um dos motivos da dificuldade no alinhamento de interesses de administradores e acionistas: a força do interesse próprio sobreposta à de terceiros, mesmo que em situação de

condições hierárquicas para a tomada de decisões. O pressuposto é que a cooperação altruísta

raramente prevalece sobre o jogo de interesses e, desta forma, o executor tenderá a praticar

iniciativas que reforcem seu posicionamento e seus propósitos.

Jensen e Meckling (1994), em seu artigo The Nature of Man, abordaram com maior profundidade esta motivo do conflito de agência, levantando a hipótese de que a natureza

humana, tipicamente utilitarista e racional, direciona as pessoas a maximizarem uma função

utilidade voltada especialmente para seus próprios interesses e objetivos. Ou seja, dificilmente objetivos alheios serão mais eficazes em mobilizar um indivíduo do que seus

próprios objetivos e, como consequência, temos o axioma da inexistência do agente perfeito.

2.3 Contratos de incentivos

Os acionistas podem desencorajar os administradores a desviar-se dos interesses dos

acionistas mediante a concepção de incentivos apropriados para os administradores,

caro. Os custos de resolução de conflitos de interesse entre administradores e acionistas são

tipos especiais de custos, chamados de custos de agency. Esses custos são definidos como a soma de (1) custos de monitoramento pelos acionistas e (2) custos de implantação de

mecanismos de controle. Pode ser esperado que os contratos concebidos visem dar aos

administradores incentivos apropriados para maximizar a riqueza dos acionistas (Ross et al., 2002, p. 34).

Segundo Brigham et al. (2001, p. 40) “há três categorias principais de custos de agência: (1) gastos para monitorar os gestores, tais como custos de auditoria; (2) gastos para estruturar

a organização, de forma que limite o comportamento indesejável dos gestores, como por

exemplo nomear investidores externos para o conselho de administração; e (3) custos de

oportunidade que ocorrem quando restrições impostas pelos acionistas, tais como exigências

para o voto de acionistas sobre determinados assuntos, limitam a habilidade dos gestores de

tomar decisões que iriam aumentar a riqueza dos acionistas.

Alguns mecanismos específicos usados na motivação dos gestores para agirem no melhor

interesse dos acionistas incluem (1) plano de remuneração de executivos, (2) intervenção

direta dos acionistas, (3) a ameaça de demissão, e (4) a ameaça de aquisições hostis, conforme

detalhado abaixo por Brigham et al. (2001, p. 40-42):

• Plano de remuneração de executivos – a estrutura do pacote de remuneração deve ser projetada para atingir dois objetivos principais: (a) atrair e manter gestores

competentes e (b) alinhar as atitudes dos gestores o mais próximo possível aos

interesses dos acionistas, que estão principalmente interessados na maximização do

preço da ação. A remuneração típica de um executivo sênior é estruturada em três

partes: (a) um salário anual específico, que é necessário para manter as despesas do

dia a dia; (b) um bônus em dinheiro ou em ações pago ao final de cada ano, que

depende da lucratividade obtida pela empresa durante o ano; e (c) opções de

compra ou ações em espécie, que recompensem o executivo pelo desempenho de

longo prazo.

Uma medida relativamente nova de desempenho gerencial, o valor econômico

adicionado (EVA), está sendo usada cada vez mais pelas empresas para vincular a

correlação maior entre o EVA e o preço das ações do que entre medidas contábeis,

tais como lucros por ação e o preço das ações.

• Intervenção direta dos acionistas – Anos atrás, a maioria das ações era de propriedade de indivíduos, mas hoje é de propriedade de investidores institucionais,

tais como companhias de seguro, fundos de pensão e fundos mútuos. Portanto, os

gestores do dinheiro institucional têm a “oportunidade”, se desejarem utilizá-la,

para exercer uma influência considerável sobre a maioria das operações das

empresas. Eles podem conversar com a direção da empresa e fazer sugestões em

relação a como ela deve ser conduzida. Com efeito, os investidores institucionais

agem como lobistas para o corpo de acionistas. A razão principal para tal interesse

é que elas já não podem sair tão facilmente do mercado. Suas carteiras de

investimento são tão grandes que se eles decidirem desfazer-se de certo tipo de

ação rapidamente, o preço dessa ação cairá drasticamente. Em vez de vender essas

ações, muitos investidores institucionais decidiram mantê-las e trabalhar junto com

os gestores.

• Ameaça de demissão – até recentemente, em especial em empresas com controle acionário bastante pulverizado, uma realidade mais típica das empresas listadas

norte-americanas, a probabilidade de um gestor de uma grande empresa ser

demitido pelos acionistas era tão pequena que não era encarada como uma grande

ameaça. Essa situação existia, pois as ações da maioria das empresas estavam

amplamente distribuídas, e o controle dos gestores sobre o mecanismo de votação

era tão forte, que seria quase impossível para os acionistas dissidentes conseguir os

votos necessários para derrubar um time de gestores. No entanto, a situação está

mudando. Cada vez mais, as razões para as saídas de executivos estão mudando de

problemas de saúde e razões pessoais para a pedido do conselho de

administração.

• Ameaça de aquisição hostil – têm maior probabilidade de ocorrer quando os preços

das ações de uma empresa estão baixos em relação ao seu potencial por causa de

uma má administração. Em uma aquisição hostil, os gestores da empresa adquirida

e sua autoridade. Portanto, os gestores têm um grande incentivo para agir no

sentido de maximizar o preço das ações de sua empresa.

Por outro lado, como discutimos anteriormente, o problema de agência nunca pode ser

resolvido com perfeição e consequentemente os acionistas podem sofrer perdas residuais, que

representam a riqueza perdida pelos acionistas em função do comportamento inadequado por

parte dos administradores.

A teoria de agenciamento também se preocupa com a forma como os contratos e os

incentivos são definidos, para motivar os funcionários a atingir a congruência de objetivos.

Ela tenta definir os principais fatores que devem ser considerados em projetos de contratos de

incentivos.

Segundo Anthony e Govindarajan (2001, p. 635) “Os apologistas da teoria do

agenciamento consideram que há dois meios principais para tratar os problemas de objetivos

divergentes e de assimetria de informação: o monitoramento e os incentivos”.

• Monitoramento: o principal pode projetar sistemas de controle que monitorem as iniciativas do agente no sentido de limitá-las, tais como a auditoria das

demonstrações financeiras por terceiros independentes, e, em seguida enviadas aos

acionistas, bem como a implantação de uma cultura e estrutura organizacional

voltada ao objetivo de se estabelecer controles internos efetivos. A eficácia do

monitoramento tende a aumentar se a função do agente é bem definida e seu

monitoramento acurado.

• Contratos de incentivos: os principais tentam limitar as preferências divergentes dos agentes, estabelecendo planos de incentivos bem desenhados. Quanto maior a

dependência da remuneração de um agente em relação a um parâmetro de

desempenho, maior será sua motivação para atingir este parâmetro. O principal,

desta forma, deve estabelecer o parâmetro de desempenho de forma a convergir as

ações dos agentes aos interesses dos principais, obtendo assim o que se chama de

Como qualquer outro investimento, os custos com agência devem ser inferiores aos

benefícios que proporcionarão e a solução ótima parece encontrar-se no balanceamento e

vinculação da remuneração dos executivos aos objetivos de desempenho esperados pelos

acionistas, com algum tipo de monitoramento.

2.4 Uma crítica severa à Teoria de Agência

Anthony e Govindarajan (2001, p. 637-638) comentam de maneira ácida que a “teoria de

agenciamento foi inventada na década de 1960, mas não teve notada influência prática no

processo de controle gerencial. Embora seja assunto de muitas publicações acadêmicas, não

se verificou nenhum aproveitamento da teoria do agente. Por aproveitamento entende-se o

uso, pelas empresas, da teoria de agenciamento para aperfeiçoar seus métodos de

remuneração de executivos. Muitos executivos nem sequer conhecem essa teoria”.

Anthony e Govindarajan (2001, p. 638) também comentam que alguns estudiosos

acreditam que os modelos da Teoria de Agência nada mais são do que afirmações de fatos

óbvios expressos por meio de símbolos matemáticos. Outros afirmam que os elementos nos

modelos não podem ser quantificados (qual é o custo da assimetria de informação?) e que os

modelos são uma enorme supersimplificação da relação entre superiores e subordinados no

mundo real, não considerando outros fatores que afetam a relação principal x agente, como a

personalidade dos agentes, que não são absolutamente avessos ao risco, motivos não

financeiros, a confiança do superior do agente, a capacidade do agente na função, o potencial

do agente para futuras responsabilidades etc.

Descrevemos a Teoria de Agência com a intenção de correlacionar sua importância com o

desenho de planos de incentivo a executivos de negócios, objeto de nossa aplicação prática da

norma de contabilidade internacional relacionada a pagamentos baseados em ações, IFRS 2,

no Capítulo 5 deste trabalho. Entretanto, como dito acima, muita cautela deve ser dada em seu

2.5 Tipos de Incentivo

Os tipos de planos de incentivos a executivos costumam ser divididos em duas grandes

categorias complementares:

• Planos de incentivos de curto prazo – baseados no desempenho do exercício social corrente ou, no máximo, do passado. São geralmente pagas em dinheiro; e

• Planos de incentivos de longo prazo – fundamentados no desempenho a longo prazo do negócio, geralmente relacionados com a cotação das ações da empresa

na bolsa de valores e concedidos sob a forma de outorga de opção de compra

destas ações, sob algumas condições.

Conforme Anthony e Govindarajan (2001, p. 616), “nos planos de incentivos a curto prazo,

os acionistas votam uma fórmula para ser usada para cálculo de um valor total para as

gratificações, a ser distribuído a um grupo seleto de funcionários no ano, total esse chamado

pool de gratificações. A fórmula considera, geralmente, a lucratividade geral da empresa no ano em curso (em algumas empresas, no trimestre em curso). Na decisão do valor do pool, a

principal preocupação é manter competitivo o total de gratificações pago aos executivos”.

Já para os planos de incentivo de longo prazo, a principal variável é que o crescimento do

valor das ações da empresa reflita o desempenho da empresa a longo prazo. Existem muitos

tipos de planos nesta categoria, sendo que se tornam mais ou menos atrativos em cada

jurisdição e época em função de benefícios tributários relacionados, condições

macroeconômicas e ainda pelas normas contábeis para contabilizá-los, conforme veremos no

próximo capítulo.

Abaixo descrevemos algumas espécies destes planos de incentivos de longo prazo:

Opções de ações – trata-se de um direito de comprar determinada quantidade de ações, em uma data futura específica ou após esta (data de vencimento), a um preço

pré-fixado geralmente no preço corrente ou um pouco menor que ele na data da

inferior ao cotado no mercado neste momento e em seguida vende a ação pelo

preço corrente de mercado. Os planos de opções de ações costumam prever em seu

desenho um período de carência (venting), no qual o executivo, apesar de deter a ação, não pode vendê-la antes do término desta carência. Um problema

motivacional que este tipo de incentivo pode ter é que o preço das ações está fora

do controle dos executivos, estando o preço das ações sujeito a problemas

macroeconômicos ou conjunturais.

• Opções fantasmas – sua mecânica é similar aos planos de opções de ações, mas não necessariamente são valorados exclusivamente com esta variável, podendo oferecer

a flexibilidade de inclusão de outras variáveis com pesos quantitativos específicos,

como dividendos pagos, relação dívida líquida/ebitda, etc. São geralmente

estabelecidos sob a forma de um instrumento financeiro comumente chamado

unidade de desempenho ou unidade de investimento e costumam ser liquidadas

em dinheiro, oferecendo a vantagem de não haver os custos de transação, com é o

caso das opções em ações puras, ou ainda, não há preocupação de diluição do

capital dos acionistas pela emissão de novas ações, ou a necessidade de se estocar

ações em tesouraria para esta finalidade. Em função de suas características, pode

ser inclusive implementado em empresas de capital fechado. Trata-se de uma

interessante alternativa e será a fonte prática que utilizaremos para testar a

aplicação da norma de contabilização de pagamentos baseados em ações (IFRS 2)

no capítulo 5.

• Ações de desempenho – conforme Anthony e Govindarajan (2001, p. 621) indicam, trata-se de um plano de incentivo que “concede determinada quantidade de ações a

um executivo quando determinadas metas de longo prazo são atingidas.

Geralmente, as metas são conseguir uma certa percentagem de crescimento do

lucro por ação num período de três a cinco anos; assim, a gratificação não é

influenciada pela cotação das ações. Esse plano tem vantagens sobre os planos de

opções de ações e de ações fantasmas, porque se baseia em desempenho que pode

ser controlado, pelo menos parcialmente, pelo executivo. Além disso, a gratificação

não depende de um aumento da cotação das ações, embora o aumento do lucro

possa resultar num aumento dessa cotação. O plano tem uma limitação decorrente

do fato de as bases das gratificações serem parâmetros contábeis de avaliação de

podem, sob certas condições, não contribuir para o aumento do valor econômico da

empresa”. É importante ter em mente, como já dito acima, que o programa de

opções fantasmas pode conter em sua formulação medidas de desempenho,

combinada com a valorização pura das ações. Acreditamos que esta combinação de

abordagem em um só plano tende a torná-lo bem balanceado e consequentemente

um poderoso instrumento de incentivo e de mitigação dos conflitos de agência.

Para evidenciar a importância e efetividade dos planos de incentivos, for realizada uma

pesquisa sobre a remuneração e as gratificações recebidas por 14.000 executivos, entre 1981 e

1985 (70.284 participantes em 219 organizações). Os resultados desta pesquisa mostrou como

tendência que as organizações com maiores níveis de gratificações foram as que apresentaram

melhor desempenho financeiro subsequente em relação a outras organizações (Gerhart e

Milkovich, 1990).

Robert S. Kaplan et al. (2000, p. 729), por outro lado, lembram que “considerável evidência indica que as empresas têm administrado sistematicamente mal os planos de

recompensa como incentivo, particularmente, aqueles relativos aos executivos seniores.

Muitos artigos têm aparecido em influentes revistas de negócios argumentando que,

particularmente, executivos de empresas norte-americanas, têm sido muito bem pagos por

desempenhos medíocres”.

Segundo Scott (2006, p. 327), “a questão da compensação gerencial tem sido um tema

recorrente nos Estados Unidos e Canadá. Muitos têm argumentado que os executivos recebem

mais do que deveriam, especificamente em comparação com os de outros países, tal como o

Japão”.

Em 1990, Jensen e Murphy (1990, apud Scott, 2006, p. 328) publicaram um artigo controverso sobre compensação da alta gerência. Eles argumentaram que os executivos chefes

(CEO – Chief Executive Officer) não eram sobrepagos, e que suas compensações estavam muito pouco relacionadas à performance de sua companhia, medida pela mudança de valor de

mercado da firma (isto é, a mudança na riqueza do acionista). Eles examinaram o salário mais

o bônus de CEOs de 250 grandes corporações americanas por 15 anos, de 1974 a 1988. Eles

identificaram que, na média, os CEOs receberam uma premiação adicional de 6,7 dólares para

componentes de compensação, incluindo opções de ações e ações outorgadas diretamente, os

CEOs ainda receberam apenas 2,59 dólares para cada 1.000,00 dólares de aumento na riqueza

do acionista.

Outros aspectos da investigação de Jensen e Murphy foram consistentes com estas

descobertas. Por exemplo, o desvio padrão ao longo do tempo da compensação dos CEOs e

dos trabalhadores comuns foi praticamente o mesmo. Desta forma, eles concluíram que os

CEOs não corriam risco suficiente para que fossem motivados a apresentar uma boa

performance, e consequentemente recomendaram maior detenção de ação por parte dos

gestores.

Por outro lado, Scott (2006, p. 329) indica que alguns contra argumentos podem ser feitos

às conclusões de Jensen e Murphy. Primeiramente é de se esperar que o relacionamento entre

pagamento e performance seja baixo em empresas muito grandes, simplesmente por causa do

efeito tamanho. Segundo, para as grandes corporações é difícil colocar muito risco sobre as

compensações financeiras de um executivo. Um gestor cujo pagamento é altamente

relacionado à performance da companhia tenderia a ter uma conduta de fugir excessivamente

de projetos arriscados. Desta forma, um comitê de compensações pode, por exemplo, excluir

perdas extraordinárias quando da decisão da premiação do executivo, em especial quando esta

perda extraordinária é pouco dependente do esforço do gestor. Consequentemente, tais

exclusões diminuem a relação pagamento-performance. Excluir-se itens extraordinários da

compensação dos gestores torna o risco deles menor, podendo ser consistente com uma

contratação eficiente, desde que, como mencionado, tais itens extraordinários não tenham

forte relação com o esforço gerencial.

Em estudo realizado por Gaver e Gaver (1998, apud Scott, 2006, p. 329) em uma amostra de 376 grandes empresas norte-americanas entre os anos de 1970 e 1996, foi identificado que

enquanto ganhos extraordinários tendiam a refletir na compensação financeira CEOs, perdas

extraordinárias não eram. Este resultado sugere que comitês de compensação sentem que

reduzindo a compensação dos gestores em função de perdas extraordinárias impõe excessiva

perda por risco sobre o gestor.

Alguns outros estudos mostram uma correlação positiva entre compensação executiva e

correlação, nem mesmo negativa entre o desempenho de empresa e a recompensa dos

executivos (KOHN, 1993). Assim, o tema é polêmico e não há consenso.

2.5.1 Opções de Compra de Ações

Até o início dos anos 80, as opções de ações representavam 2% da remuneração dos

executivos chefes das companhias norte-americanas. Esta proporção subiu para 26% em 1994,

superando os 50% no final dos anos 90. Assim este tipo de recompensa está se tornando cada

vez mais uma ferramenta de gestão corporativa (FORTUNE, 2000).

Este tipo de incentivo está se estendendo para um grupo ampliado de funcionários das

empresas norte-americanas, provavelmente em função do governo daquele país ter concedido

determinados incentivos fiscais no uso deste modelo de remuneração, a partir do ano de 1995.

De acordo com Hall e Murphy (2002, apud Scott, 2006, p. 329), a outorga de opções para CEOs (Chief Executive Officer) das empresas industriais da S&P 500 (Standard & Poor) cresceu de 22% em média do total de compensação em 1992 para 56% em 1999.

Adicionalmente, opções outorgadas continuaram a crescer no início dos 2000, a despeito do

severo declínio no mercado de ações.

Segundo Scott (2006, p. 330), para um entendimento mais abrangente das políticas de

compensação, é importante perceber que um dado montante de compensação arriscada a um

gestor é menor do que pode parecer à primeira vista. Por exemplo, o custo de uma opção de

compra de ações para a empresa é usualmente mensurado na fórmula de Black & Scholes, que

provê uma razoável medida do custo de oportunidade da emissão de uma opção de compra de

ações a um gestor. Entretanto, este modelo assume que as opções podem ser livremente

negociadas, o que geralmente não acontece na prática dos planos de incentivo de longo prazo.

A medida que gestores não sejam avessos ao risco, e são forçados a manter suas opções de

compra de ações, tal restrição reduz o valor da opção para o gestor. Quanto mais avesso ao

risco for o gestor, maior a redução.

da S&P 500 foi de U$ 5.695 milhões, dos quais 74% foram sob a forma de opções de ações e

ações restritas avaliadas sob o modelo Black & Scholes. Para CEOs mais moderadamente

avessos ao risco e diversificados, o valor equivalente desta compensação foi de US 3.420

milhões, uma redução de quase 40%. Para CEOs mais avessos ao risco, a redução foi quase de

55%. Ao ignorar o fator de aversão ao risco, a mídia e os políticos sobrevalorizam

substancialmente a compensação dos CEOs.

Alguma evidência de que as regulações da SEC – Securities Exchange Commission dos Estados Unidos em 1992, com vista a ampliar a divulgação sobre a remuneração dos

principais executivos alcançaram o efeito desejado foi apresentada por Lo (2003, apud Scott, 2006, p. 331). Lo estudou a performance operacional subsequente (medida por ROE – return on equity e ROA – return on assets) e a performance do preço da ação das empresas que lutaram contra as regulações da SEC, em relação a uma amostra-controle similar de empresas

que não fizeram lobby contra a regulação.

Lo encontrou que na média, ambos retornos operacional e de ações das firmas lobistas

aumentaram em relação ao grupo de controle subsequentemente à nova regulação. Este

aumento de performance é consistente com contratos de compensação mais eficientes

impostos aos gestores das firmas lobistas, a medida que mais informações sobre suas

compensações se tornava disponível (Scott, 2006, p. 331)

Ross et al. (2002, p. 502-503) afirmam que as opções de compra de ações estão sendo cada vez mais utilizadas, na remuneração de executivos, como alternativa ao aumento do

salário-base. Alguns dos motivos para o uso de opções são os seguintes:

1. as opções fazem com que os executivos adquiram os mesmos interesses dos

acionistas. Graças ao alinhamento desses interesses, acredita-se que os executivos

passam a tomar decisões melhores em benefício dos acionistas.

2. com o uso de opções, a empresa reduz o salário-base do executivo, isso reduz a

pressão sobre o moral da organização, causada por grandes disparidades entre os

3. as opções aumentam o risco da remuneração de um executivo, em lugar de ser

garantida e independente do desempenho da empresa.

4. opções representam uma forma eficiente, em termos fiscais, de remunerar

funcionários. De acordo com a legislação fiscal atual, se um executivo receber opções

para compra de ações da empresa, e as opções estiverem ao dinheiro, elas não são consideradas como parte do lucro tributável. As opções são tributadas somente quando

são eventualmente exercidas, gerando um diferimento do efeito caixa de sua

tributação.

O valor de uma empresa baseia-se na capacidade que ela tem de gerar fluxos de caixa e na

incerteza a eles associadas. A criação de valor nas empresas decorre de uma gestão objetiva e

preocupada com a geração de maiores fluxos de caixa, em reduzir os custos e os riscos bem

como em reinvestir com retornos crescentes. A introdução dos planos de opções de ações é

uma forma de estimular os gestores a criarem valor e a atenderem as expectativas dos

acionistas. Há casos, entretanto, em que a boa gestão empresarial e o sucesso alcançado pela

empresa não são refletidos na cotação da ação, em virtude de causas macroeconômicas,

especulativas e outras. Este fatores evidenciam o cuidado necessário com as distorções que a

implementação de planos de ações pode trazer na prática, embora sejam teoricamente bem

fundamentados (Kimura, 2009, p. prefácio de Prof. Dr. Keyler Carvalho Rocha)

Kaplan et al. (2000, p. 736) comentam de maneira ácida que “julgando pelas observações publicadas por peritos em compensação, as opções sobre ações são as mais amplamente

conhecidas, mal usadas e com abordagem prejudicial para a compensação como incentivo. Os

críticos dos planos de opções sobre ações argumentam que as empresas foram muito

generosas com os executivos seniores, recompensado-os com opções sobre ações. Alguns

críticos discutiram, porém, que aqueles aumentos dos preços das ações refletem

frequentemente tendências gerais de mercado, que não têm nada que ver com o desempenho

individual da empresa. A opção sobre ações apenas seria valiosa se o preço da ação da

empresa aumentasse mais rapidamente que os preços das ações de empresas comparáveis”.

Contratos de compensação de executivos envolvem um delicado balanceamento de

incentivos, risco e horizonte de decisão. Para alinhar apropriadamente o interesse de gestores

evita a colocação de risco excessivo sobre o gestor. Risco excessivo pode trazer

consequências disfuncionais, tal como o encurtamento do horizonte de decisão do gestor,

adoção de táticas de crescimento de ganhos que são contra o interesses de longo prazo da

empresa, e a fuga de projetos arriscados. Gestores são particularmente sensíveis ao risco

porque eles não podem diversificá-lo como podem os acionistas (Scott, 2006, p. 331).

2.6 A Teoria de Agência, planos de incentivo e a contabilidade

Os acionistas não estão em posição e nem possuem condições de monitorar diariamente as

atividades dos executivos, de forma a constatar se estes estão agindo em nome de seus

interesses. Assim, não possuem informações seguras do desempenho dos agentes e de como

seus esforços contribuem para os resultados da empresa. A esta situação dá-se o nome de

assimetria de informação, pois sem o devido monitoramento, somente o agente sabe se está,

ou não, trabalhando no interesse do superior.

Dadas tanto a divergência de preferências entre o superior e o agente, como a informação

adicional que o agente pode ter a respeito do trabalho do que o principal (informação

particular do agente), este pode desvirtuar as informações prestadas a seu superior, incorrendo

em desvio moral, possivelmente por ter encontrado uma brecha no sistema de controle.

A contabilidade é um importante instrumento de controle para evitar esta situação e é neste

sentido que deve ser defendida a existência de uma controladoria contábil nas corporações

com independência suficiente para acessar o conselho de administração quando necessário,

preferencialmente munida das funções de auditoria independente de processos e das

demonstrações financeiras.

O trabalho mais recente na área da Teoria de Agência tem-se concentrado nos problemas

causados por informação incompleta, ou seja, quando nem todos os dados são conhecidos por

ambas as partes e, assim, certas consequências não são consideradas por elas. Tais situações

são conhecidas como assimetrias informacionais (Hendriksen e Van Breda, 1999, p. 139).

Um exemplo da assimetria informacional na Teoria de Agência é o do acionista que é