UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE ADMINISTRAÇÃO

KAYAN LIMA ROSIMAR

O CONSUMO DE MOBILE BANKING: O RISCO PERCEBIDO PELO CLIENTE

KAYAN LIMA ROSIMAR

O consumo de Mobile Banking: o risco percebido pelo cliente

Monografia apresentada ao Curso de Administração do Departamento de Administração da Universidade Federal do Ceará, como parte dos requisitos para obtenção do título de Bacharel em Administração.

Orientador: Prof. Dr. Luiz Carlos Murakami

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca Universitária

Gerada automaticamente pelo módulo Catalog, mediante os dados fornecidos pelo(a) autor(a)

R73c Rosimar, Kayan Lima.

O consumo de Mobile Banking: o risco percebido pelo cliente / Kayan Lima Rosimar. – 2018.

68 f. : il.

Trabalho de Conclusão de Curso (graduação) – Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Ciências Atuariais, Fortaleza, 2018. Orientação: Prof. Dr. Luiz Carlos Murakami.

KAYAN LIMA ROSIMAR

O CONSUMO DE MOBILE BANKING: O RISCO PERCEBIDO PELO CLIENTE

Monografia apresentada ao Curso de

Administração do Departamento de

Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Bacharel em Administração

Aprovada em: ___/___/______.

BANCA EXAMINADORA

________________________________________ Prof. Dr. Luiz Carlos Murakami (Orientador)

Universidade Federal do Ceará (UFC)

_________________________________________ Profa. Esp. Susi Castro Silva

Universidade Federal do Ceará (UFC)

_________________________________________ Profa. Ma. Laiana Ferreira de Sousa

AGRADECIMENTOS

Aos meus pais, Jorge e Rita, pelos valiosos princípios transmitidos e incessante apoio.

Ao meu irmão Patrick.

Aos meus amigos Carolina, Catarina, Esteban, Matheus, Milca, Milena, Regina, Thaís, Victor e Yara. São pessoas mais do que especiais e tornaram essa caminhada ainda mais prazerosa.

À todos os professores que contribuíram com o meu crescimento acadêmico e pessoal, desde a educação primária.

À UFC e seus professores, servidores e funcionários.

Ao professor Luiz Murakami, pela paciência e disponibilidade na orientação.

Aos membros da banca examinadora, professores Susi Silva e Laiana Sousa, pela disponibilidade e tempo dispendido.

Aos meus colegas do Núcleo de Tecnologias e Educação a Distância em Saúde (NUTEDS/UFC).

Aos meus colegas da Inova Empresa Júnior.

Aos meus colegas do Programa de Apoio ao Intercambista (PAI).

Aos meus colegas de curso na Administração e FEAAC.

RESUMO

Ao longo dos anos, o setor bancário evoluiu sob diversos aspectos. O aumento da concorrência, a necessidade de se relacionar melhor com o cliente e o desenvolvimento de novas tecnologias impulsionou grandes investimentos no setor, mesmo em um ambiente de crise no Brasil. Tais tecnologias possibilitaram o surgimento de plataformas como o Mobile Banking, que permite o acesso a contas bancárias através de smartphones e tablets. Todavia, ainda há uma resistência quanto ao seu uso por parte dos consumidores, muitos utilizam o serviço mas evitam a realização de transações financeiras. Diante de tal contexto, os principais objetivos da presente pesquisa são analisar o comportamento do consumidor deste tipo de serviço e como os tipos de risco percebido influenciam na decisão de consumo de Mobile Banking em Fortaleza e região metropolitana. A pesquisa se caracterizou como exploratória, apresentando uma abordagem quantitativa, e foi realizada através de um levantamento bibliográfico e a aplicação de um questionário dirigido a clientes bancários brasileiros residentes na região metropolitana de Fortaleza, com idade igual ou superior a 18 anos. Com uma amostra contendo 129 respostas válidas (107 respostas de usuários do Mobile Banking e 22 de não usuários), os resultados indicaram diferentes tipos de risco percebido, dentre eles o risco financeiro, o maior influenciador da decisão de consumo. Logo, cabe às instituições bancárias buscar maneiras que minimizem tais riscos percebidos e que possam aproveitar todo o potencial do Mobile Banking.

ABSTRACT

Over the years, the banking sector has evolved in several ways. Increased competition, the need to better relate to the client and the development of new technologies have led to major investments in the industry, even in a crisis environment in Brazil. Such technologies have enabled the emergence of platforms such as Mobile Banking, which allows access to bank accounts through smartphones and tablets. However, there is still resistance to its use by consumers, many use the service but avoid carrying out financial transactions. the main objectives of this research are to analyze the behavior of the consumer of this type of servisse and analyze how the types of perceived risk influence the decision of consumption of Mobile Banking in Fortaleza and metropolitan region. The research was characterized as exploratory, presenting a quantitative approach, and was carried out through a bibliographical survey and the application of a questionnaire addressed to Brazilian banking clients residing in the metropolitan region of Fortaleza, aged 18 years or over. With a sample containing 129 valid answers (107 responses from users of Mobile Banking and 22 from non-users), the results indicated different types of perceived risk, among them financial risk, the major influencer of the consumption decision. Therefore, it is up to banking institutions to look for ways to minimize such perceived risks and to take full advantage of Mobile Banking's potential.

LISTA DE FIGURAS

LISTA DE GRÁFICOS

Gráfico 01 - Composição dos gastos com telecomunicações, software e

hardware... 23

Gráfico 02 - Taxa de bancarização no Brasil... 24

Gráfico 03 - Evolução das transações por canais (em bilhões R$)... 25

Gráfico 04 – Evolução das transações, com e sem movimentação financeira... 27

Gráfico 05 – Perfil 5: Banco utilizado... 45

Gráfico 06 – Frequência de uso... 46

Gráfico 07 – Tempo de relacionamento... 47

Gráfico 08 – Como conheceu o Mobile Banking... 48

Gráfico 09 – Tipo de operações realizadas... 48

LISTA DE QUADROS

LISTA DE TABELAS

Tabela 01 – Principais apps bancários na Play Store no Brasil (abril/2018)... 26

Tabela 02 – Perfil 1: Gênero... 42

Tabela 03 – Perfil 2: Faixa etária... 43

Tabela 04 – Perfil 3: Escolaridade... 44

Tabela 05 – Perfil 4: Faixa de renda... 44

Tabela 06 – Processo de decisão de compra segundo a amostra... 52

Tabela 07 – Risco percebido segundo a amostra... 54

LISTA DE ABREVIATURAS E SIGLAS

ABNT Associação Brasileira de Normas Técnicas

ATM Automated Teller Machine

BACEN Banco Central do Brasil

CCS Cadastro de Clientes do Sistema Financeiro Nacional

FEBRABAN Federação Brasileira de Bancos

IBGE Instituto Brasileiro de Geografia e Estatística

SFN Sistema Financeiro Nacional

SFH Sistema Financeiro da Habitação

SUMÁRIO

1 INTRODUÇÃO ... 15

1.1 Apresentação do Tema ... 15

1.2 Problema de Pesquisa ... 16

1.3 Objetivos de Pesquisa ... 16

1.4 Justificativa ... 16

1.5 Estrutura do Trabalho... 17

2 REFERENCIAL TEÓRICO... 18

2.1 O setor de serviços... 18

2.1.1 Serviços Financeiros... 20

2.1.2 Diferença entre serviços financeiros e serviços bancários... 21

2.1.3 Serviços bancários no Brasil... 21

2.1.4 Evolução dos serviços bancários em plataformas digitais... 24

2.1.5 Mobile Banking no Brasil... 25

2.2 Comportamento do Consumidor... 29

2.2.1 Processo de decisão do consumidor... 29

2.2.2 Fatores que influenciam no processo de decisão do consumidor... 31

2.2.3 O risco percebido... 32

2.2.4 O risco percebido no uso do Mobile Banking... 35

3 METODOLOGIA... 37

3.1. Classificação da pesquisa... 37

3.2 Coleta de dados... 38

3.3 Construção do questionário... 38

4 ANÁLISE DOS DADOS... 42

4.1 Identificação do perfil dos usuários de Mobile Banking... 42

4.2 Caracterização da utilização do Mobile Banking... 45

5 CONSIDERAÇÕES FINAIS... 57

REFERÊNCIAS... 60 APÊNDICE A - QUESTIONÁRIO UTILIZADO NA COLETA DE DADOS...

15

1 INTRODUÇÃO

1.1Apresentação do Tema

Os bancos têm um papel fundamental no desenvolvimento de uma economia, tendo em vista sua capacidade de mobilizar recursos para outras atividades. Durante muitos anos, porém, entre os serviços prestados pelos bancos, predominava apenas operações de trocas de moedas e depósitos. Com o passar dos anos os bancos evoluíram, se diversificaram e passaram a realizar uma vasta gama de operações. Como estas exigem credibilidade e confiança entre as partes, acabaram se caracterizando pela burocracia e lentidão nos atendimentos (LUNDBERG, 1999).

Com o passar dos anos e o avanço da tecnologia, novas plataformas surgiram para facilitar a vida dos usuários. Nos anos 80 chegaram as primeiras máquinas de autoatendimento e nos últimos anos o Internet Banking e o Mobile Banking. Este último é uma plataforma que disponibiliza, por meio de aplicativos em dispositivos móveis, como smartphones, alguns serviços bancários (RAU, 2016).

Segundo pesquisa realizada em 2017 pela empresa de consultoria Deloitte para a Federação Brasileira de Bancos (FEBRABAN), dentre as três plataformas citadas, o Mobile Banking apresenta o maior crescimento e se destaca cada vez mais em diversos quesitos e assume a preferência do consumidor.

A pesquisa ainda indica que o Brasil atingiu em 2017 a marca de aproximadamente 90% de bancarização, ou seja, 90% da população adulta do país mantêm algum relacionamento bancário. Além disso 57% das transações bancárias já são realizadas por meios digitais. Destes, 34% são realizadas por meio de smartphones, com ênfase no uso para consulta de saldos/ extratos, transferências e pagamentos de contas (FEBRABAN, 2017).

16 1.2Problema de Pesquisa

O segmento de serviços bancários exige muita confiança entre cliente, tecnologia e instituição, por conta disso tal cliente utiliza os benefícios do Mobile Banking com muita cautela. Tendo em vista que o segmento de serviços bancários é um dos que mais investe em tecnologia e segurança., cabe às organizações bancárias procurar compreender os riscos percebidos pelos clientes; como a utilização dos serviços é afetada e assim traçar estratégias para minimizá-los.

Diante do contexto observado sobre o Mobile Banking no Brasil, o questionamento principal que norteia a presente pesquisa é como os tipos de risco percebido influenciam o consumo de serviços bancários por meio do Mobile Banking no Brasil, em especial na cidade de Fortaleza e região metropolitana?

1.3Objetivos

Para a obtenção de respostas para o questionamento da pesquisa faz-se necessário seguir uma série de objetivos com a finalidade de obter respostas acerca do consumo de serviços bancários por meio do Mobile Banking. Assim, o objetivo geral do presente estudo é analisar como os tipos de risco percebido influenciam na decisão de consumo de Mobile Banking em Fortaleza e região metropolitana. Para auxiliar na conclusão deste objetivo geral apresentam-se como objetivos específicos:

a) Identificar o perfil dos usuários de Mobile Banking em Fortaleza e região metropolitana;

b) Caracterizar a utilização do Mobile Banking em Fortaleza e região metropolitana;

c) Analisar os riscos percebidos na utilização do Mobile Banking.

1.4Justificativa

17 de fato uma tendência de preferência de consumo de smartphones, tornando serviços como o Mobile Banking muito mais vantajosos.

O grande número de smartphones no país evidencia cada vez mais a necessidade de investimento das instituições bancárias nessa plataforma. Em 2011, as transações do Mobile Banking eram da ordem de 100 milhões, já em 2016 esse número subiu para 21,9 bilhões, sendo 1,2 bilhão com movimentação financeira e 20,7 bilhões sem movimentação financeira (FEBRABAN, 2017). Tais números podem indicar que os benefícios do Mobile Banking não estão sendo utilizados em sua plenitude.

Diante dos números expressivos do crescimento do Mobile Banking no Brasil, seu potencial pode ser explorado ao máximo; custos podem ser reduzidos, proporcionando mais celeridade nos atendimentos e ainda a possibilitando a criação de perfis dos clientes, permitindo conhecer suas principais características, opções mais consultadas, etc.

Segundo a Febraban (2017) na década passada, a plataforma de maior crescimento em utilização, o Internet Banking, já não apresenta benefícios tão atrativos quanto o Mobile Banking, tornando este o canal preferido dos clientes atualmente, perfazendo 33,7% das transações. Então cabe aos bancos buscar estratégias para que este uso seja bem efetivo. Que a plataforma não seja utilizada tão somente para a simples consulta de saldo mas para transações financeiras também, por exemplo. Por conta disso, pesquisas nessa temática são muito importantes no apoio a tomada de decisões quanto às estratégias utilizadas pelos bancos.

1.5Estrutura do Trabalho

O presente estudo se estrutura da seguinte maneira: compõe-se por esta Introdução, em seguida o Referencial Teórico, que por sua vez é composto por uma breve explanação acerca do setor de serviços, com ênfase no serviço bancário e no Mobile Banking, e nas teorias do comportamento do consumidor e do risco percebido.

Posteriormente é apresentada a seção de metodologia da pesquisa, que expõe uma descrição mais detalhada dos métodos empregados. A seção subsequente trata da análise dos dados, constituindo-se em um estudo mais aprofundado das informações obtidas.

18 2. REFERENCIAL TEÓRICO

O presente capítulo tem como objetivo apresentar uma revisão da literatura do tema, da evolução do Mobile Banking e da transformação desta em uma das plataformas digitais relacionadas a operações bancárias com maiores previsões de crescimento. Além disso, faz-se necessário uma explanação do conceito de comportamento do consumidor e do processo de decisão de compra consumidor.

2.1 O setor de serviços

Há muito tempo o setor de serviços é fundamental na economia de qualquer país e em países desenvolvidos essa importância é ainda maior. Nos Estados Unidos e Reino Unido, por exemplo, representa pelo menos 72% do PIB nacional. Segundo Las Casas (2012) nesses países, por conta do maior poder aquisitivo da população, é mais comum haver a terceirização de inúmeras tarefas e isso se reflete no fato do setor de serviços ser o maior gerador de empregos da economia. Segundo o U. S. Bureau of Labor Statistics, o setor de serviços seguirá como maior gerador de empregos da economia norte americana até 2018, por exemplo.

No Brasil o setor de serviços tem uma participação bem expressiva, cerca de 70% do PIB, sendo um dos mais afetados pela crise econômica. No entanto, esse setor demonstra estar se recuperando e as estimativas são positivas a longo prazo (IBGE, 2018). Para Grewal (2012), um serviço é qualquer oferta intangível que envolve um ato, desempenho ou esforço que não pode ser fisicamente possuído. Neste caso, o atendimento ao cliente é uma área com um caráter especial de ajudar na satisfação das necessidades e desejos dos clientes.

Kotler (2012), por sua vez, define serviço como qualquer ato ou desempenho, essencialmente intangível, que uma parte pode oferecer a outra e que não resulta na propriedade de nada. Tal ato ou desempenho pode estar ligado a um bem concreto ou não. Por exemplo, o serviço de lavagem de um automóvel e uma sessão de massagem.

19 Logo, observa-se que existem definições para o termo serviços, o importante é compreender que remete a um ato, esforço ou desempenho, podendo este ser apresentado de diversas formas (RATHMELL, 1966 apud Las Casas,2012).

Possuindo tantas formas, categorias e características é natural que haja muitas maneiras de categorizar os serviços. Las Casas (2012) cita pelo menos três classificações importantes de serviços, quanto ao esforço do cliente na obtenção do serviço, quanto à durabilidade e quanto à tangibilidade.

Tendo como foco o esforço do cliente na obtenção do serviço, os serviços se classificam em serviços de consumo e serviços industriais. Os serviços de consumo por sua vez, podem ser subdivididos em serviços de conveniência, de escolha e de especialidade. Já os serviços industriais podem ser de equipamentos, de facilidade e de consultoria (LAS CASAS, 2012).

De acordo com Kotler (2012), os serviços têm quatro principais características: intangibilidade, inseparabilidade, variabilidade e perecibilidade:

a) intangibilidade, diferente de um bem, os serviços não podem ser tocados, cheirados, saboreados ou vistos antes de serem adquiridos. Por exemplo, quando você vai a um médico, você pode até ver e ouvir o médico mas a consulta médica, o serviço em si, não, é intangível;

b) inseparabilidade, os serviços são necessariamente produzidos e consumidos ao mesmo tempo, desse modo não é possível, fabricá-los, estocá-los e só depois consumidos. Além disso, o serviço realizado não pode ser devolvido;

c) variabilidade ou heterogeneidade, de acordo com Grewal (2012), quanto mais pessoas envolvidas na realização de um serviço maior será sua variabilidade. Assim, a qualidade de um serviço pode variar já que é realizada por seres humanos;

d) perecibilidade, os serviços são perecíveis pois, como já citado anteriormente, não podem ser estocados ou armazenados para um consumo futuro. Tal característica pode acarretar em sérios problemas e desafios aos gestores.

2.1.2 Serviços Financeiros

20 prevenção de crises, mas também foi o responsável por impedir o crescimento do setor. Segundo Camargo (2009), esse contexto começou a mudar na década de 1970 quando em vários países do mundo se iniciou um processo de liberação e desregulamentação do setor.

De acordo com Camargo (2009) a diminuição da interferência do Estado e o surgimento de novas tecnologias proporcionou diversas mudanças no setor de serviços financeiros. Fusões e aquisições foram muito comuns nesse setor, sobretudo nos anos 90. Assim, se iniciou um processo de concentração bancária em vários países, incluindo o Brasil.

Muito do que aconteceu no mercado internacional se refletiu no Brasil. Na década de 1990, houve uma abertura comercial e financeira que promoveu a entrada de muitas instituições financeiras estrangeiras. Segundo Camargo (2009), a consolidação bancária brasileira se deu, em um primeiro momento, pelo Estado e posteriormente pelo próprio mercado, através de fusões e aquisições. Nesse período inúmeras instituições bancárias estaduais foram extintas, privatizadas ou reestruturadas.

Ao fim das contas, porém, para Carvalho (2007) a chegada de instituições privadas estrangeiras no mercado brasileiro não proporcionou mudanças estruturais significativas, muito por conta de suas posturas conservadora. Para o autor as verdadeiras mudanças e melhorias tecnológicas foram implementadas por bancos privados nacionais. Segundo o Banco Central do Brasil (2018) a principal função do sistema financeiro é proporcionar a intermediação de capitais entre agentes econômicos, de modo que ao final da operação haja um crescimento da atividade produtiva.

O Sistema Financeiro Nacional (SFN) por sua vez pode ser dividido em dois segmentos, área bancária e não bancária. A área bancária leva em conta as instituições que podem participar do processo de criação de moeda na economia, tais como Bancos, Caixas Econômicas e as Sociedades Cooperativas de Crédito (BANCO CENTRAL DO BRASIL, 2018).

De acordo com Pelissari (2001), os bancos, por sua vez, têm um inegável papel no desenvolvimento da sociedade. Apesar de, muitas vezes, apresentarem um papel muito especulativo, em especial no Brasil, os bancos têm um uma função essencial de prover crédito ou recursos financeiros às pequenas, médias, grandes empresas e às famílias de um modo geral.

21 rápidos e dinâmicos, por meio das novas plataformas que surgiam no mundo. Deste modo, novas tarifas passaram a ser cobradas e se tornaram novas fontes de renda dos bancos (MOBILLS, 2017).

2.1.3 Diferença entre serviços financeiros e serviços bancários

Como observado anteriormente, um sistema financeiro tem uma conotação muito ampla. Abrange todo o conjunto de instituições financeiras que asseguram o provimento de recursos para os mercados financeiros. Segundo a definição do Sebrae (2017), os serviços financeiros compreendem um conjunto de produtos e serviços disponibilizados pelo mercado financeiro (formados pelos bancos e outras instituições) para pessoas e empresas, que vai além da oferta de empréstimos e financiamentos.

Já os serviços bancários fazem parte do conjunto de serviços prestados pelas instituições bancárias propriamente ditas. É uma infinidade de serviços, que variam da abertura de contas a empréstimos e transações bancárias (AMB, 2018).

2.1.4 Serviços Bancários no Brasil

No Brasil, o Banco Central do Brasil (BACEN) é o órgão que regulamenta as normas sobre cobrança de tarifas pela prestação de serviços por parte das instituições financeiras e demais instituições autorizadas através da Resolução N° 3.919. Desse modo o BACEN classificou os serviços prestados a pessoas físicas em quatro categorias: serviços essenciais, prioritários, especiais e prioritários (BACEN, 2010).

Os serviços essenciais são aqueles serviços em que são vedados às instituições financeiras a cobrança de tarifas, como por exemplo a abertura de contas. Os serviços prioritários são aqueles relacionados com cadastro no banco, contas de depósitos, transferências de recursos, operações de crédito, dentre outros. Já os serviços especiais se referem à serviços com uma legislação e regulamentação específicas, definindo as tarifas e as condições em que aplicáveis, a exemplo dos serviços referentes ao crédito rural, ao Sistema Financeiro da Habitação (SFH), ao Fundo de Garantia do Tempo de Serviço (FGTS). Por fim os serviços diferenciados são aqueles cuja cobrança pode efetuada desde que o cliente seja informado das condições de utilização e de pagamento (BACEN, 2010).

22

últimos anos. Segundo O Estadão (2018), depois de queda de cerca de 20 % em 2016, o lucro dos quatro maiores bancos do Brasil (Itaú Unibanco, Bradesco, Banco do Brasil e Santander) voltou a subir, chegando a marca de R$ 65 bilhões, uma alta de 20,7%, em 2017. Apesar disso, tais lucros não foram suficientes para superar os gastos com calotes. A expectativa é que em 2018 os bancos se recuperem, com o aumento do crédito e retomada do aumento da carteira de clientes.

Como citado anteriormente, os bancos nacionais tiveram grande importância no investimento em tecnologias que trouxessem reais impactos na utilização de serviços bancários. Seguindo essa tendência até hoje, o setor bancário é o que mais investe em tecnologia e seus desembolsos na área giraram em torno de 18,6 bilhões de reais em 2016. Tais valores são superados apenas pelos investimentos governamentais (FEBRABAN, 2017). Destaca-se ainda que, em 2016, a moeda brasileira sofreu com a desvalorização frente ao dólar, havendo uma necessidade ainda maior de mobilização de recursos por parte dos bancos.

Os investimentos e gastos realizados pelo setor bancário se dividem basicamente em telecomunicações, hardware e software. Entre os anos de 2011 e 2016 os investimentos foram de, em média, R$ 3,2 bilhões/ano em software, 2,7 bilhões/ano em hardware e R$ 410 milhões/ano em telecomunicações. O maior grau de investimento estar concentrado em software é justificado, de acordo com a Febraban (2017), pelo fato de as demais estruturas terem recebido maiores investimentos em anos anteriores.

23 Gráfico 01 – Composição dos gastos com telecomunicações, software e hardware

FONTE: Febraban (2017)

24 Gráfico 02 – Taxa de bancarização no Brasil

FONTE: Febraban (2017)

2.1.5 Evolução dos serviços bancários em plataformas digitais

A primeira plataforma que implementou o uso da tecnologia no setor bancário foram as máquinas de autoatendimento (ATM, da sigla em inglês Automated Teller Machine). Em junho do ano de 1967 (ou seja, mais de 50 anos), o banco britânico implementou a o primeiro ATM, causando espanto nos transeuntes que desconheciam o novo equipamento. No Brasil, os ATMs só chegaram na década seguinte, em São Paulo, por meio do Banco Bradesco (GAZETA DO POVO, 2007).

O sistema utilizado, com a tecnologia engatinhando, era peculiar e contava com cartões não magnéticos. Os cartões apresentavam furos que indicavam o valor a ser sacado. Apesar de hoje em dia ser considerado no mínimo limitado, o sistema foi um grande avanço para a época. Se antes, para operações simples como saque ou a simples consulta do saldo, o cliente tinha que enfrentar longas filas, por meio dos ATMs o atendimento poderia ser mais rápido e independente (GAZETA DO POVO, 2007).

25 Segundo Lema (1999), aproveitando-se dos benefícios do regime econômico do Brasil nos anos 1990, os bancos investiram muito na utilização de tecnologias para os sistemas bancários e isso favoreceu a chegada do Internet Banking. Esta nova plataforma consistia em oferecer serviços bancários de forma remota utilizando-se da Internet como meio de comunicação com o banco.

Segundo pesquisa da Febraban (2017), no Brasil, no período entre 1998 e 2004, houve um aumento de pelo menos 100% ao ano no número de transações bancárias realizadas através da Internet. Para a época eram números expressivos tendo em vista que o uso de computadores ainda não havia se popularizado.

Pesquisas mais recentes da Febraban (2017), no entanto, demonstram uma queda no número de transações por meio do Internet Banking nos últimos anos. Isso se deve muito por conta do crescimento expressivo do Mobile Banking, onde há uma migração real de consumidores, como podemos observar no Gráfico 03 a seguir:

Gráfico 03 – Evolução das transações por canais (em bilhões R$)

FONTE: Febraban (2017)

2.1.6 O Mobile Banking no Brasil

26 Dos cinco maiores bancos do Brasil, pelo menos quatro deles já possui mais de 10 milhões de downloads. Com o aumento do número de smartphones por habitante a tendência é que esse número continue a crescer. De acordo com pesquisa realizada pela Fundação Getúlio Vargas citada por Demartini (2017), a previsão é de que até outubro de 2017 haveria um smartphone para cada habitante, ou seja, 208 milhões de celulares inteligentes. Esse acentuado número indica que o serviço disponibilizado tem uma plataforma sustentável e com amplo acesso aos clientes.

Como pode ser observado na Tabela 01 a seguir, os principais aplicativos bancários disponíveis no Brasil são do Banco do Brasil, Bradesco (banco privado), Caixa Econômica, Itaú Unibanco (banco privado) e Santander Brasil (banco privado estrangeiro). Tais aplicativos são os que possuem maiores números de downloads e avaliações na Play Store, principal loja de aplicativos para smartphones que usam o sistema operacional Android.

Tabela 01 – Principais apps bancários na Play Store no Brasil (abril/2018)

Nº de avaliações Avaliação (1 a 5 estrelas)

Banco do Brasil 1.286.620 4,5

Bradesco 451.638 3,9

Caixa Econômica 328.148 3,3

Itaú- Unibanco 934.330 4,2

Santander Brasil 575.497 4,2

Fonte: Elaborado pelo autor.

A pesquisa da Febraban (2017) citada anteriormente confirma o crescimento do número de transações via Mobile Banking. De 2011 a 2016 houve uma elevação de 21.800% no número de transações. Outros canais seguem em um patamar considerável de crescimento, como é o caso dos ATMs, que por sua vez, oferece opções como saque de dinheiro em espécie. As agências físicas mantiveram crescimento e chegaram a 5,3 bilhões de transações em 2016. Salienta-se que esses números são bastante positivos tendo em vista o cenário de recessão dos últimos anos no país.

27 serviços, como realizar movimentações financeiras. A pesquisa indica que desde o Internet Banking as transações sem movimentação financeira são ampla maioria e essa tendência se mantêm com o Mobile Banking, conforme o Gráfico 04 a seguir:

Gráfico 04 – Evolução das transações, com e sem movimentação financeira

FONTE: Febraban (2017)

Em 2011, o Internet Banking registrou cerca de 12 bilhões de transações, sendo pelo 9,4 bilhões delas sem movimentação financeira. Já em 2016, o número total de transações chegou a 14,8 bilhões, sendo cerca de 11,6 bilhões sem movimentação financeira. Como citado anteriormente, o Mobile Banking mantêm essa tendência, em 2016 chegou a 21 bilhões de transações, de modo que apenas 1,2 bilhão de transações contem alguma movimentação financeira (FEBRABAN, 2017).

28 Figura 01 – Principais transações por canais (em bilhões R$)

FONTE: Febraban (2017)

Pesquisa realizada em 2015 pela empresa Easy Solutions com foco na visão dos consumidores latino-americanos sobre a fraude eletrônica ajuda na compreensão do contexto do Mobile Banking no Brasil. Segundo a pesquisa, o medo de roubo ou fraude é o principal limitador do uso dos meios digitais para a realização de transações bancárias (FIGURA 02). Fica claro, porém, que apesar dos obstáculos o crescimento ainda é considerável, sobretudo no Brasil, onde cerca de 97% dos usuários prefere o Mobile Banking ante o Internet Banking.

Figura 02 - Razões para a não utilização de Mobile Banking

29 A pesquisa destaca que esse medo ainda que dificulte a utilização do Mobile Banking, auxilia na conscientização dos usuários quanto a importância das ferramentas de segurança disponibilizadas e os cuidados que o cliente pode ter para se proteger melhor de ataques. (EASY SOLUTIONS, 2015).

2.2 O comportamento do consumidor

O autor Solomon (2011) afirma que o comportamento do consumidor “é o

estudo dos processos envolvidos quando indivíduos ou grupos selecionam, compram, usam ou descartam produtos, serviços, ideias ou experiências para satisfazer necessidades

e desejos”. Todo ser humano possui necessidades e desejos, são consumidores e possui uma diversidade absurda de escolhas.

Assim, cabe aos profissionais de marketing estudar os processos envolvidos para melhor compreender as escolhas de seus clientes. Para Grewal (2011), a primeira pergunta a ser feita para começar a entender o comportamento dos consumidores é por que as pessoas compram bens e serviços. A resposta para esta pergunta relaciona-se com benefícios e custos, a pessoa só adquire um bem ou serviço ao perceber um valor melhor para ela, ou seja, adquire aquele produto em que se vê uma melhor relação custo-benefício.

Para que o cliente chegue a decisão de compra é necessário todo um processo que envolve diversos fatores psicológicos, sociais e situacionais, é o processo de decisão do consumidor (GREWAL, 2011).

2.2.1 O processo de decisão do consumidor

De acordo com Kotler (2012), o processo de decisão de compra do consumidor é composto por cinco etapas: o reconhecimento do problema ou necessidade, busca de informações, avaliação das alternativas, decisão de compra e comportamento pós compra.

30 um smartphone recém lançado). Este último muitas vezes acontece quando o consumidor é muito exposto a produtos diferentes ou de melhor qualidade (SOLOMON, 2011).

A segunda etapa é a busca de informações, na qual o consumidor pesquisa as opções que existem para satisfazer a necessidade percebida. Essa busca por informações pode ser interna ou externa. No primeiro caso, o consumidor procura por informações na sua própria memória e em seus conhecimentos sobre o bem ou serviço. Já na busca externa, o comprador busca informações em outras fontes, como família, amigos, sites, meios de comunicação, etc. Solomon (2011), cita uma interessante pesquisa que constatou que a chance de uma pessoa vir a comprar um carro do mesmo fabricante dos carros de outros 10 vizinhos próximos é de 86%.

Depois de identificar as opções possíveis, o consumidor avalia as escolhas disponíveis. Kotler (2012) afirma que no processo de avaliação o cliente irá levar em consideração que tenta satisfazer uma necessidade, há uma busca por determinados benefícios e por fim, o consumidor vê o produto como um conjunto de atributos com diferentes tipos de benefícios. Cada grupo de consumidores terá um conjunto de atributos de preferência.

Grewal (2011) destaca que na quarta etapa, de decisão de compra, a percepção de valor é fundamental pois o cliente busca e adquire bens e serviços que proporciona melhor valor. Além disso, o risco percebido influencia diretamente na decisão final de modificar, adiar ou simplesmente rejeitar uma compra. Nesta etapa o cliente finalmente define suas preferências entre as marcas e sua intenção de compra, passando por diversas subdecisões, tais como marca, revendedor, quantidade, forma de pagamento, etc.

Por fim, há a quinta e última etapa do processo de decisão de consumidor é o comportamento pós-compra. Segundo Grewal (2011), é uma etapa que exige muita atenção dos profissionais de marketing pois envolve clientes reais e não apenas potenciais clientes. Ressalta-se ainda que o custo para conquistar novos clientes é bem superior ao de manter um antigo.

31 Lovelock et al. (2011), por sua vez, caracteriza o processo de decisão consumo de serviços em três fases: pré-compra, encontro de serviço e pós-encontro. O autor ainda sugere que cada fase pode ser subdividida em duas ou mais etapas.

a) Fase pré-compra: conscientização da necessidade, busca por informações, avaliação das alternativas e decisão de comprar o serviço (ou não);

b) Fase de encontro de serviço: solicitação de serviço do prestador escolhido ou iniciar um autosserviço e posterior entrega por funcionários;

c) Fase pós-encontro: avaliação do desempenho do serviço e por fim decisão sobre futuras intenções de compra.

De acordo com Lovelock (2011), quanto maior for o gerenciamento da empresa sobre o comportamento do consumidor maior será a capacidade de proporcionar a satisfação das necessidades e desejos dos clientes.

2.2.2 Fatores que influenciam no processo de decisão do consumidor

Como citado anteriormente, diversos fatores influenciam no processo de decisão do consumidor. Pessoas nascem em diferentes regiões, com diferentes culturas e em situações bem específicas. Kotler (2012) afirma que o comportamento de compra do consumidor é influenciado por fatores sociais, pessoais e culturais, sendo este último o mais relevante.

Grewal (2011) por sua vez, afirma que existem pelo menos quatro conjuntos de fatores que afeta o processo de decisão de um consumidor: o composto de marketing

32 Figura 03 - Fatores que afetam o processo de decisão do consumidor

Fonte: Grewal (2011)

A percepção é um conceito que também precisa ser abordado aqui. Kotler (2012) afirma que percepção é o processo pelo qual alguém seleciona, organiza e interpreta as informações recebidas para criar uma imagem do mundo. Em se tratando da percepção de valor, os autores fazem uma relação com o benefício ofertado para o cliente. Neste caso, o valor percebido pelo cliente é o resultado da avaliação feita pelo cliente acerca de todos os benefícios e custos envolvidos na aquisição de um produto ou serviço.

2.2.3 O risco percebido

Segundo o dicionário Michaelis (2018), risco é a probabilidade de prejuízo ou insucesso em determinado empreendimento, projeto, coisa, etc. em razão de acontecimento incerto, que independe da vontade dos envolvidos. No que tange ao marketing, o risco é alvo de muitos estudos relacionados com o processo de decisão do consumidor.

Como já mencionado anteriormente, uma decisão de consumo nem sempre é simples. Muitas vezes exige muita cautela e uma ampla busca de informações. Quanto mais extensiva for a pesquisa maior será o risco percebido, logo este influencia bastante na escolha e aquisição de um produto ou serviço (KOTLER, 2012).

•Situação de compra; •Situação de

aquisição; •Estado temporal. •Família;

•Grupos de referência; •Cultura.

33 Grewal (2011) caracteriza os riscos em três tipos: risco de desempenho, financeiro e psicológico. O de desempenho é identificado como aquele relacionado com o perigo percebido do produto ou serviço ter um bom ou mau desempenho, atender às expectativas ou não. O risco financeiro, como o nome sugere, está associado com custo monetário. O autor cita o exemplo das fabricantes de carros, que inserem garantias estendidas para aliviar o risco financeiro na aquisição de um automóvel. Já os riscos psicológicos envolvem os riscos associados com a opinião de outras pessoas, amigos ou familiares por exemplo, em relação aquele produto ou serviço.

Já para classificar o risco percebido o autor Kotler (2012), destaca seis tipos de risco. São eles: risco funcional, risco físico, risco financeiro, risco social, risco psicológico e risco de tempo.

a) Risco funcional: risco de o produto não atingir as expectativas;

b) Risco físico: risco de o produto comprometer a integridade física do consumidor ou de outras pessoas;

c) Risco financeiro: risco de o produto causar uma perda monetária, ou seja, o cliente percebe que o produto não vale o preço pago;

d) Risco social: risco de o produto causar um constrangimento perante outras pessoas;

e) Risco psicológico: risco de o produto comprometer o bem-estar do consumidor;

f) Risco de tempo: risco relacionado ao custo de oportunidade para encontrar outro produto que satisfaça realmente as necessidades.

Solomon (2011), destaca pelo menos cinco tipos de risco percebido: risco monetário, risco funcional, risco físico, risco social e risco psicológico. Segundo o autor,

quanto maior o “capital de risco” menos o consumidor será afetado pelo risco percebido.

Por exemplo, pessoas com baixa renda serão mais afetados pelo risco monetário ou pessoas inseguras são mais sensíveis ao risco social.

34 Figura 04 – Como características do produto afetam a facilidade de avaliação

FONTE: Lovelock et al. (2011)

Segundo Lovelock et al. (2011), para escolher um serviço dentre várias opções de prestadores os consumidores tendem a avaliar os atributos que consideram como mais importantes a fim de escolher o serviço que melhor se adeque às suas necessidades. Se o risco percebido for elevado o cliente evita tomar uma decisão de consumo pelo menos em um primeiro momento.

Outro fato destacado por Lovelock et al. (2011) é a dificuldade encontrada por muitos clientes para avaliar alguns tipos de serviços antes da compra e consumo. Dependendo do serviço e de como a organização se coloca no mercado o cliente pode simplesmente dar preferência às opções com melhor reputação. Como exemplo de um serviço como esse pode-se citar um plano de saúde.

De acordo com Lovelock et al. (2011), o risco percebido pode ser categorizado em sete: funcional, financeiro, temporal, físico, psicológico, social e sensorial. Este último não foi citado pelos autores anteriores, mas sua definição está muito relacionada com serviços. O risco sensorial envolve os efeitos indesejados sobre os cinco

sentidos. Por exemplo, “será que a cama do hotel estará desconfortável”?

35 serviços escolhido. Tendo em vista que este autor tem uma relevância muito grande no que se refere à marketing de serviços e que apresenta o conceito mais claro em relação aos tipos de risco percebido, sua perspectiva será a adotada na construção do questionário a ser aplicado, como será observado nas seções seguintes.

2.2.4 O risco percebido no uso do Mobile Banking

O risco percebido é objeto de estudo de muitos pesquisadores desde, pelo menos, os anos 1960. A percepção de risco constituía-se por duas variáveis probabilidade de algo acontecer e as consequências do seu resultado e como já citado anteriormente está

completamente interligado com a decisão de compra (AKTURAN; TEZCAN, 2012)

Nesse contexto Koenig‐Lewis et al., (2010) afirma que as principais incertezas

sentidas pelos clientes que utilizam novas tecnologias estão interligas a segurança e privacidade das informações. De fato, produtos como os smartphones trouxeram inúmeros benefícios aos seus consumidores, mas as diversas maneiras encontradas por pessoas com más intenções diminuem a atratividade da utilização de serviços (bancários, por exemplo) por meio do celular.

Apesar dos investimentos realizados pelos bancos, golpes, por meio de malwares

enviados utilizando aplicativos de mensagens instantâneas como Whatsapp e Telegram ou o

simples uso de aplicativos baixados em lojas de apps (como “Apple Store” ou “Google

Play”), podem ser aplicados põem em risco a segurança financeira e a privacidade dos

usuários (ARMANDO et al., 2014). Um estudo conduzido pela empresa Arxan Technologies

revelou que 95% dos principais aplicativos financeiros para Android (e 70% dos aplicativos para iOS) já foram hackeados.

A pesquisa realizada pela Easy Solutions (2015), afirma que apesar do medo demonstrado pelos usuários, muitos desconhecem as ameaças e vulnerabilidades dos seus

smartphones. Apesar do aumento de campanhas educativas muitos usuários desconhecem

ameaças como phishing (prática de envio de e-mails falsos afim de obter dados pessoais dos

usuários), pharming (similar ao phishing, é um meio utilizado para direcionar o usuário para

sites falsos para obter dados dos usuários) e malware (tipo de software utilizado por

criminosos para se infiltrar em dispositivos eletrônicos como PCs e smartphones e roubar dados dos usuários).

36

Outros dados chamam a atenção e merecem destaque. Muitos usuários utilizam-se de programas anti-fraude que não conhecem ou não entendem, esperam que os bancos empreguem sistemas de autenticação cada vez fortes e aumentem o monitoramento das transações, apesar de que não estão interessados em pagar mais por isso, especialmente no Brasil. Neste último caso, trata-se de um desafio especial para os bancos, já que os clientes esperam que medidas sejam tomadas pelos bancos, mas de modo que não influencie nos custos e muito menos na usabilidade do serviço (EASY SOLUTIONS, 2015).

A pesquisa da Easy Solutions (2015) chama atenção sob outro aspecto. Pela primeira vez, usuários latino-americanos entrevistados avaliaram que a maior parcela de

responsabilidade pelas transações eletrônicas é sua, diferente de anos anteriores, quando os usuários percebiam que essa responsabilidade era das instituições bancárias. Isso é primeiro passo para que os bancos possam construir uma relação de confiança com os usuários.

37

3 METODOLOGIA

A presente seção descreve a metodologia que foi empregada para a realização da pesquisa, apresentando sua classificação quanto à natureza e à abordagem do problema, bem como o método de pesquisa empregado, detalhando também os procedimentos técnicos na coleta de dados da amostra.

3.1 Classificação da Pesquisa

A pesquisa foi classificada como empírica quanto à natureza. Fantinato (2015) afirma que uma pesquisa de natureza empírica baseia-se na experiência comum e na observação.

A pesquisa possui um caráter exploratório, tendo em vista que, segundo o autor Gil (2008), uma pesquisa exploratória proporciona uma maior familiaridade com o problema, auxiliando sua compreensão e tornando-o mais claro e explícito. Neste caso, poucas informações são necessárias, permitindo que o processo de pesquisa seja flexível e não estruturado (MALHOTRA, 2012).

Quanto à abordagem do problema, a pesquisa possui um cunho quantitativo. Malhotra (2012) destaca que uma pesquisa quantitativa busca quantificar os dados obtidos, seguida de uma forma de análise estatística. Dentre suas vantagens destaca-se sua capacidade de analisar amostras grandes. De modo geral, métodos de pesquisa quantitativa são utilizados em pesquisas descritivas e causais, mas, por vezes, é utilizado em pesquisas exploratórias também, como no caso da presente pesquisa. Muitas vezes, uma pesquisa quantitativa é precedida por uma pesquisa qualitativa e, geralmente, ambas as abordagens se complementam.

38 3.2 Coleta de dados

Em relação aos procedimentos adotados na coleta de dados, escolheu-se em um primeiro momento, levantamento bibliográfico e em seguida a elaboração e aplicação de um questionário semiestruturado com perguntas abertas e fechadas. Os questionários foram aplicados por meio de entrevista pessoal e por meio de formulário online na plataforma Google Forms. Assim, a coleta de dados é realizada a partir de fontes diretas que têm algum conhecimento prévio sobre o tema ou já o vivenciaram.

A população-alvo do presente estudo são clientes bancários brasileiros residentes na região metropolitana de Fortaleza, com idade igual ou superior a 18 anos, com foco maior em clientes que utilizam o Mobile Banking. No Brasil, a Febraban (2017) estima que existem pelo menos 42 milhões de contas vinculadas ao Mobile Banking. Tendo em vista que a população residente em Fortaleza e região metropolitana está avaliada em aproximadamente 4,02 milhões de habitantes, estima-se que o universo do presente estudo é estimado em pouco mais de 812 mil pessoas.

A técnica de amostragem utilizada é classificada como não probabilística por

conveniência e julgamento. Malhotra (2012) afirma que a amostragem por julgamento é

uma amostragem por conveniência na qual os elementos da população são escolhidos com base no julgamento do pesquisador. Suas principais vantagens são os baixos custos, é rápida e conveniente.

Os questionários foram aplicados entre os dias 18 e 28 de maio, perfazendo um total de 10 dias. A aplicação dos questionários foi realizada com alunos da Universidade Federal do Ceará, indivíduos da rede de contato do pesquisador e divulgada em redes sociais, tais como Facebook e WhatsApp. Desse modo, foi coletada uma amostra de 137 respostas de usuários, sendo destas 129 respostas válidas. Foram 107 respostas de usuários do Mobile Banking e 22 respostas de não usuários. Apenas 8 respostas foram descartadas já que não faziam parte do universo pesquisado (respondentes não residentes em Fortaleza e região ou com questionários mal preenchidos).

3.3 Construção do questionário

39 e 07; seção de questões relacionadas com a fundamentação teórica apresentada anteriormente, questões 05, 08, 09 e 10 e por fim as questões de perfil sociodemográfico, questões 11, 12, 13, 14 e 15.

As primeiras duas perguntas têm o objetivo de filtrar as respostas, tendo como objetivo diferenciar as respostas de usuários do Mobile Banking e não usuários. O foco principal da pesquisa é analisar os usuários do Mobile Banking, no entanto algumas informações relacionadas aos não usuários também podem ser importantes, visto que estes últimos podem vir a se tornar os usuários futuramente.

As perguntas, de caráter sociodemográfico, foram estabelecidas tendo como base os autores Correia (2017) e Malhotra (2012). De acordo com este último, a escala razão é a principal escala utilizada para identificar ou classificar objetos, ordená-los e comparar intervalos. Desse modo, é uma das principais escalas utilizadas para descrição em pesquisas de marketing. Segundo Correia (2017), as faixas etárias de 18 aos 25 anos, dos 26 aos 35, dos 36 aos 50 anos e acima de 50 anos representam respectivamente, a fase universitária e do primeiro emprego; a estabilidade profissional e autonomia financeira, a saída de casa dos pais e constituição de família; chegada da maturidade profissional e aumento do agregado familiar; planejamento da reforma e pós-reforma. Por fim, para a classificação da classe social foi utilizada a lista de classes sociais do IBGE.

Para as questões relacionadas com a fundamentação teórica, foram utilizadas perguntas estruturadas, de modo que é utilizado uma escala de Likert de cinco pontos, com valores compreendidos entre 1 (discordo totalmente) e 5 (concordo totalmente). Segundo Malhotra (2012), a escala Likert requer uma resposta dos entrevistados de acordo com um grau de concordância ou discordância em uma série de afirmações.

Para auxiliar na compreensão do estabelecimento das questões relacionadas com as teorias estudadas anteriormente, foi elaborado o Quadro de Correlação Teoria/ Pesquisa, como pode ser observado no Quadro 01 apresentando os principais conceitos relacionados com as questões 05, 08, 09 e 10.

Quadro 01 - Quadro de correlação Teoria Pesquisa

QUADRO DE CORRELAÇÃO TEORIA/ PESQUISA

Autor Conceito Questionamento

Kotler (2012) O processo de decisão do consumidor é composto por 5 etapas.

40

Autor Conceito Questionamento

Solomon (2011) Todo processo de decisão começa quando o consumidor percebe que tem uma necessidade

não satisfeita.

Q08, a

Solomon (2011) A busca de informações é a etapa na qual o consumidor pesquisa as opções que existem

para satisfazer a necessidade percebida, podendo ser interna ou externa.

Q05

Kotler (2012) O consumidor vê o produto como um conjunto de atributos com diferentes tipos de benefícios, com o objetivo de satisfazer uma

necessidade.

Q08, b- c- d

Kotler (2012) O valor percebido pelo cliente é o resultado da avaliação feita pelo cliente acerca de todos os benefícios e custos envolvidos na aquisição de

um produto ou serviço.

Q08, e

Solomon (2011) Pessoas avaliam produtos e serviços de diferentes maneiras e é na etapa de pós compra que há a decisão sobre futuras

intenções de compra.

Q08, f- g

Lovelock et al. (2011)

Quanto maior for o gerenciamento da empresa sobre o comportamento do consumidor maior será a capacidade de proporcionar a satisfação

das necessidades e desejos dos clientes.

Q08

Kotler (2012) Muitas vezes uma decisão de consumo exige uma ampla busca de informações, quanto maior for esta pesquisa maior será o risco

percebido.

Q08

Solomon (2011) Muitas vezes a tomada de decisão nem se dá de modo racional.

Q08

Lovelock et al. (2011)

O risco percebido pode ser caracterizado em sete: funcional, financeiro, temporal, físico,

psicológico, social e sensorial.

41 Kotler (2012) Risco funcional é o risco de o produto/ serviço

não atingir as expectativas do consumidor.

Q09, a – e

Kotler (2012) Risco financeiro é o risco de o produto/ serviço causar uma perda monetária.

Q09, b

Kotler (2012) Risco psicológico é o risco de o produto/ serviço comprometer o bem estar do

consumidor.

Q09, c – f

Kotler (2012) Risco temporal é o risco relacionado ao custo de oportunidade para encontrar outro produto

que satisfaça as necessidades.

Q09, d – g

Lovelock et al. (2011)

Se o risco percebido for elevado o cliente evita tomar uma decisão de consumo pelo menos

em um primeiro momento.

Q09

Koenig‐Lewis et

al., (2010)

As principais incertezas sentidas pelos clientes que utilizam novas tecnologias estão interligas a

segurança e privacidade das informações.

Q10

Gelenske; Farias; Júnior,

(2015)

Quando o cliente confia na marca e no serviço ele tende a correr um certo risco.

Q10

FONTE: Elaborado pelo autor.

Na questão 08, para cada etapa foi elaborada uma ou duas assertivas tendo como base as definições utilizadas dos autores Solomon (2011), Kotler (2012) e Grewal (2011). No caso da etapa de busca de informações foi estabelecida uma questão só (a questão 05) para fins de melhor organização para o respondente.

O mesmo raciocínio foi utilizado para a questão seguinte. O autor Lovelock et al. (2011) identifica pelo menos sete tipos de risco percebido, no entanto, para a presente pesquisa foram considerados apenas os riscos funcionais, financeiros, psicológicos e temporal.

42

4 ANÁLISE DE DADOS

Neste capítulo serão apresentados e analisados os dados obtidos com a aplicação dos questionários. Assim, o capítulo é dividido em três seções: identificação do perfil dos usuários entrevistados, como se caracteriza a utilização do Mobile Banking e por fim análise dos riscos percebidos na utilização do Mobile Banking.

4.1 Identificação do perfil dos usuários de Mobile Banking

A pesquisa foi realizada com uma amostra de 129 indivíduos. Desta amostra, 107 clientes são usuários de serviços bancários através do Mobile Banking, representando 82,9% dos entrevistados, e 22 não o são (17,1%). No Brasil, algumas das pesquisas anteriores sobre o tema apresentaram porcentagens menores de utilizadores. Reis (2017) identificou 77 usuários em uma amostra de 105 (73%), Chuang Lai (2016) por sua vez, numa amostra de 118 respondentes, encontrou pelo menos 75 utilizadores de algum canal eletrônico como Mobile Banking ou Internet Banking (65%). Já no estudo de Rau (2016), em uma amostra de 99 indivíduos, 84% é usuário dos serviços bancários por meio do Mobile Banking.

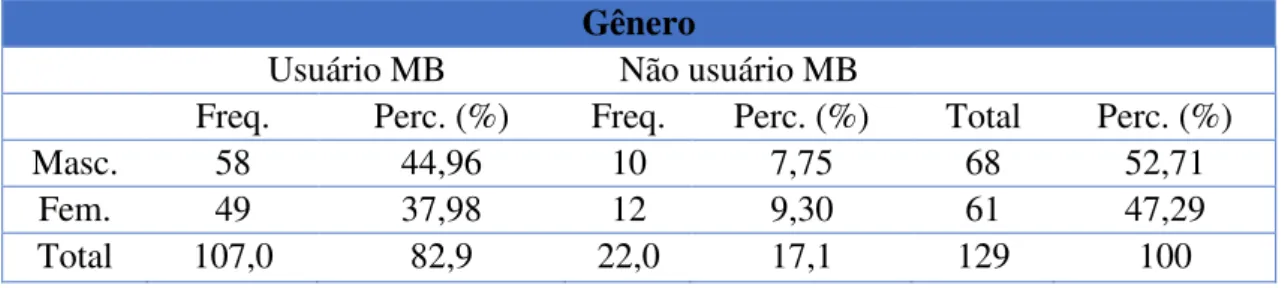

Na amostra pesquisada, 52,71% dos entrevistados são do sexo masculino e 47,29% são do sexo feminino. Entre os usuários do Mobile Banking há uma predominância do gênero masculino, 58 ante 49 do gênero feminino. Já entre os não usuários há uma ligeira vantagem do gênero feminino, como pode ser observado na Tabela 02.

Tabela 02 - Perfil 1: Gênero

Gênero

Usuário MB Não usuário MB

Freq. Perc. (%) Freq. Perc. (%) Total Perc. (%)

Masc. 58 44,96 10 7,75 68 52,71

Fem. 49 37,98 12 9,30 61 47,29

Total 107,0 82,9 22,0 17,1 129 100

Fonte: Elaborado pelo autor.

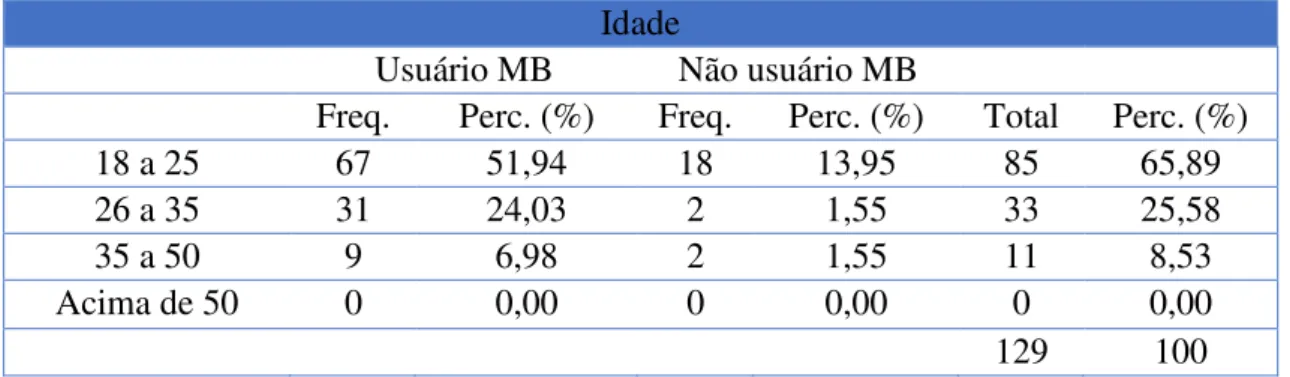

43 indivíduos entre 26 e 35 anos (TABELA 03). Considerando que a amostra obtida foi por conveniência, da rede de contatos do pesquisador, faz sentido haver um maior número de respondentes nessa faixa etária.

Tabela 03 - Perfil 2: Faixa etária

Idade

Usuário MB Não usuário MB

Freq. Perc. (%) Freq. Perc. (%) Total Perc. (%)

18 a 25 67 51,94 18 13,95 85 65,89

26 a 35 31 24,03 2 1,55 33 25,58

35 a 50 9 6,98 2 1,55 11 8,53

Acima de 50 0 0,00 0 0,00 0 0,00

129 100

Fonte: Elaborado pelo autor.

Destaca-se ainda que as faixas etárias acima dos 35 anos apresentam considerável percentual de usuários do Mobile Banking frente aos não usuários. Tendo em vista que na amostra obtida dentre os 9 entrevistados com idade acima dos 35 anos, 6 apresentam ensino superior completo tal comportamento é esperado, visto que quanto maior o grau de informação e conhecimento sobre marcas, etc., maior será a confiança do usuário.

Em se tratando mais especificamente da escolaridade, a maior frequência foi de indivíduos que apenas ingressaram no ensino superior ou concluíram o ensino médio. Foram 62 entre os usuários do Mobile Banking e 17 entre os não usuários. Houve apenas um indivíduo que concluiu apenas o ensino fundamental (TABELA 04). Assim, evidencia-se uma relação entre grau de escolaridade e o uso do Mobile Banking. Quanto maior o grau de escolaridade maior a taxa de uso da plataforma. Usuários com um grau de escolaridade mais elevado tendem a se manter mais bem informados e com isso têm maiores chances de utilizar o serviço de maneiras mais recomendáveis e seguras, elevando seu nível de satisfação.

Tabela 04 - Perfil 3: Escolaridade

Escolaridade

Usuário MB Não usuário MB

Freq. Perc. (%) Freq. Perc. (%) Total Perc. (%) Ens. Fundamental concluído 0 0,00 1 0,78 1 0,78

44 Usuário MB Não usuário MB

Freq. Perc. (%) Freq. Perc. (%) Total Perc. (%) Ens. Superior concluído 45 34,88 4 3,10 49 37,98

129 100 Fonte: Elaborado pelo autor.

Em relação à renda dos respondentes da pesquisa, constata-se uma ligeira predominância da faixa de renda entre 1 e 3 salários mínimos entre os usuários do Mobile Banking (53 indivíduos, 41,1%). Já entre os não usuários a maior frequência é na faixa de até 1 salário mínimo (12 indivíduos, 9,3%), como pode ser observado na Tabela 05 abaixo:

Tabela 05 - Perfil 4: Faixa de renda

Renda

Usuário MB Não usuário MB

Freq. Perc. Freq. Perc. Total Perc. Até 1 sal. Mínimo 32 24,81 12 9,30 44 34,11 Entre 1 e 3 sal. Mínimo 53 41,09 7 5,43 60 46,51 Entre 3 e 5 sal. Mínimo 17 13,18 2 1,55 19 14,73 Entre 5 e 15 sal. Mínimo 5 3,88 1 0,78 6 4,65 Acima de 15 sal. Mínimo 0 0,00 0 0,00 0 0,00 129 100 Fonte: Elaborado pelo autor.

Como proposto pelo autor Solomon (2012), pessoas com poder aquisitivo menor sofrem maior influência do risco financeiro e isso se confirma com amostra pesquisada. De acordo com tal amostra, conclui-se que o maior número de não usuários faz parte da faixa de renda mais baixa, são pessoas com menor “capital de risco.

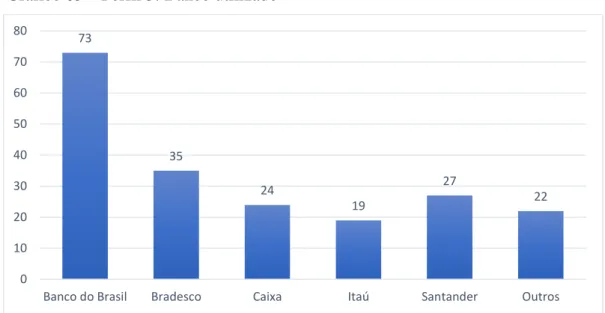

No que tange aos bancos utilizados pelos entrevistados da amostra, há uma grande parcela de clientes do Banco do Brasil, 73 clientes. Esse número expressivo deve-se ao grande número de entrevistados manter algum vínculo com uma universidade federal e consequentemente acaba possuindo conta no Banco do Brasil. No entanto, observa-se também que no cenário brasileiro, na loja de aplicativos Play Store, o Banco do Brasil é o mais bem avaliado e com o maior número de avaliações.

45 menos positivas na Play Store, possuem respectivamente o segundo e o quarto maior número de usuários de acordo com a amostra pesquisada (GRÁFICO 05).

Gráfico 05 – Perfil 5: Banco utilizado

Fonte: Elaborado pelo autor.

4.2 Caracterização da utilização do Mobile Banking

Em relação à caracterização do usuário de Mobile Banking quanto à utilização levou-se em consideração a frequência de uso, desde quando utiliza os serviços (tempo de relacionamento), como conheceu o Mobile Banking e por fim quais as principais operações realizadas.

Na amostra obtida observa-se que quase metade dos indivíduos utiliza entre 1 e 3 vezes por semana, 48 indivíduos (cerca de 44,86%). De acordo com esta amostra, as demais faixas de frequência de uso estiveram no mesmo patamar. Em se tratando especificamente da frequência com mais usos, mais de 10 vezes por semana, vale a pena destacar que dentre os 19 usuários que marcaram essa opção, 15 deles o são há pelo menos 2 anos. (GRÁFICO 06).

73

35

24

19

27

22

0 10 20 30 40 50 60 70 80

46 Gráfico 06 – Frequência de uso

Fonte: Elaborado pelo autor.

Em relação ao tempo de relacionamento, de acordo com a amostra obtida, em 2016 houve o maior número de novos usuários (GRÁFICO 07). Isso condiz com a pesquisa realizada pela Febraban (2017), que afirmou que em 2016 houve um enorme crescimento tanto no número de usuários quanto de transações, impulsionado pelas melhorias na interface, surgimento de novos aplicativos e aumento de funções.

Destaca-se também que a amostra apresenta uma diminuição no aumento de novos usuários em 2017. Isso se deve principalmente à crise econômica pela qual o país passa. Conforme citado no capítulo de referencial teórico, 2016 foi um ano difícil para o setor bancário e isso repercutiu diretamente nos investimentos realizados em 2017. Desse modo é compreensível essa diminuição para 2017. Para 2018 deve-se levar em conta também que a coleta da amostra foi realizada ainda no quinto mês do ano (maio) e já deve apresentar sinais de recuperação no final do ano, com os bancos apresentando crescimento na carteira de clientes e com novos usuários para o Mobile Banking.

48

21

8

19

11

0 10 20 30 40 50 60

1 a 3 vezes por semana

4 a 6 vezes por semana

7 a 9 vezes por semana

+ de 10 vezes por semana

47 Gráfico 07 – Tempo de relacionamento

Fonte: Elaborado pelo autor.

Já em relação a forma como conheceu o Mobile Banking destaca-se a recomendação dos bancos e a indicação de amigos e familiares, com respectivamente 53 e 33 indivíduos, conforme apresentado no Gráfico 08. Vale destacar que a enorme porcentagem de usuários que conheceram através da recomendação dos bancos pode ter relação direta com a confiança nas marcas e como já citado anteriormente, quanto maior a confiança maior a capacidade de o cliente correr certos riscos.

Apesar de as demais maneiras pelas quais o usuário conheceu o Mobile Banking representarem juntas pouco mais de 21%, não podem ser descartadas e merecem um pouco mais de atenção dos bancos. Como citado anteriormente na pesquisa da Easy Solutions (2015), existe ainda uma carência de investimentos em campanhas em relação ao

Mobile Banking, sobre seu uso consciente, principais ameaças, etc. Isso se reflete no fato de

poucos indivíduos terem conhecido o Mobile Banking por meio de redes sociais, por exemplo.

18

26

29

25

9

0 5 10 15 20 25 30 35

48 Gráfico 08 – Como conheceu o MB

Fonte: Elaborado pelo autor.

Em relação aos tipos de operações realizadas pelos usuários da amostra, foram consideradas apenas duas categorias: os que realizavam apenas consultas e os que realizavam consultas e também transações financeiras (GRÁFICO 09).

Gráfico 09 – Tipo de operações realizadas

Fonte: Elaborado pelo autor.

Segundo a Febraban e como já citado anteriormente, houve um crescimento bem expressivo no número de transações em 2016. Na citada pesquisa, esse número havia quadruplicado nos últimos três anos, atingindo a marca de 21,9 bilhões e destes apenas 1,2 bilhões continham movimentação financeira. No entanto, a amostra obtida na presente

33

12

1 5

53

3 0

10 20 30 40 50 60

Por meio de amigos e familiares

Por meio de campanhas publicitárias

Por meio de anúncios em jornais e revistas

Por meio de redes sociais

Recomendação do banco

Outros

18

89

49 pesquisa indica uma porcentagem bem maior do número de transações com movimentação financeira.

Algumas observações importantes podem ser inferidas da pesquisa acerca dos tipos de operações realizadas. Dentre os usuários com ensino superior concluído (45 usuários), 40 realizam consultas e transações financeiras. Já em relação à renda, dos 22 usuários com renda superior ou igual a 3 salários mínimo todos eles utilizam o Mobile Banking. Desse modo, em relação a amostra obtida, indivíduos que possuem maior renda, escolaridade, ou seja, com maior acesso a informações tendem a utilizar o Mobile Banking com mais confiança, confirmando resultados de pesquisas anteriores.

Vale destacar ainda a relação entre os tipos de operações realizadas pelos usuários e o tempo de relacionamento. De acordo com a amostra obtida na pesquisa, dentre os usuários que utilizam o serviço desde pelo menos 2016, ou seja, dois anos de uso, 73 entrevistados, apenas 10 realizam apenas consultas. Isso reforça ainda mais que quanto maior o conhecimento acerca do serviço maior o grau de confiança.

Outra relação importante é referente à frequência de uso. De acordo com a amostra obtida quase metade dos entrevistados, 48, afirma que utiliza de 1 a 3 vezes por semana, enquanto os que utilizam mais de 10 vezes por semana foram apenas 19 usuários. Levando em consideração as faixas de renda da amostra, pode-se inferir que estes últimos realizam mais consultas do que transações, enquanto os que utilizam o Mobile Banking com menos frequência realizam mais operações financeiras.

A presente pesquisa tem como foco principal a percepção dos usuários do Mobile Banking, no entanto compreender os motivos para a não utilização da plataforma também pode ser importante para compreender o perfil do usuário do Mobile Banking, já que o não usuário pode vir a se tornar um usuário no futuro.

50 Destaca-se ainda que o segundo motivo mais citado é a questão da segurança. Pelo menos um terço dos entrevistados não crê que na segurança do uso do Mobile Banking. Os demais motivos são bem menos expressivos e em alguns casos independem da influência dos bancos, como os casos de usuários de serviços bancários que não possuem smartphones (GRÁFICO 10).

Gráfico 10 – Motivos para a não utilização do Mobile Banking.

Fonte: Elaborado pelo autor.

4.3 Análise dos riscos presentes na utilização do Mobile Banking

Nesta seção busca-se aprofundar a análise acerca dos riscos presentes na utilização do Mobile Banking. Desse modo, foram elaboradas pelo autor três questões contendo assertivas nas quais o respondente declarava seu grau de concordância em uma escala de Likert de cinco pontos, em que 1 discorda totalmente e 5 concorda totalmente. Como já foi mencionado, as assertivas das três últimas questões foram construídas a partir do referencial teórico apresentado anteriormente na presente pesquisa.

Foram abordados os seguintes conceitos nessas três questões: o processo de decisão de compra do consumidor, tipos de risco percebido e a segurança das transações eletrônicas. Tendo em vista que tais questões são referentes aos usuários do Mobile Banking, foram consideradas 107 respostas.

Malhotra (2012) afirma que uma análise pode ser realizada item por item, chamado pelo autor de análise de perfil, ou ainda em um somatório, ou seja, somando-se os itens. Para estas três questões foi utilizado este somatório, em seguida calculando-se a média e desvio-padrão.

Não acho seguro Não acho que a transação será feita corretamen te Não tenho smartphon e Prefiro utilizar o site Acho difícil usar o aplicativo Pelo custo de operação Prefiro a forma convencion al (na agência) Outros

Série1 8 2 1 1 0 3 14 3

8

2 1 1

0

3

14