Um Sistema de Informação para a Gestão Integral de

Empreendimentos e Obras de Engenharia

João Manuel Coutinho Rodrigues

Dep. Engª Civil, Fac. Ciências e Tecnologia, Universidade de Coimbra, Coimbra, Portugal INESC – Instituto de Engenharia de Sistemas e Computadores (Coimbra)

Luís Miguel Alçada Tomás de Almeida

Faculdade de Economia da Universidade de Coimbra, Coimbra, Portugal INESC – Instituto de Engenharia de Sistemas e Computadores (Coimbra)

Resumo

Neste artigo é apresentado um sistema de informação especialmente concebido para atender às complexidades específicas da gestão de obras e empreendimentos de engenharia. Abrange aspectos relacionados com actividades de orçamentação, planeamento, gestão e controlo que se colocam quer aos gestores da empresa quer aos chamados directores de obra ou mesmo às entidades de fiscalização. Na concepção e implementação foram levados em conta quer aspectos da prática corrente do sector, quer directivas específicas da legislação nacional. O sistema contempla aspectos tais como os que se relacionam com a quantificação de trabalhos, elaboração de preços de custo e de venda, calendarização, elaboração de cronogramas financeiros de custo e de venda, diagramas de utilização de recursos ao longo do tempo, emissão de autos e facturação de trabalhos (previstos ou a mais), revisão de preços, gestão de adiantamentos, gestão de garantias bancárias e depósitos de garantia, controlo da execução e de consumos, gestão de armazéns e estaleiros, gestão de fornecedores, gestão de donos de obra ou de adjudicatários, etc. A complexidade intrínseca a este sistema foi ultrapassada pela exploração das relações entre entidades, conseguindo-se uma elevada integração que facilita a utilização do sistema por qualquer técnico ligado a este importante sector da economia. Na verdade, após efectuado um orçamento e o respectivo planeamento temporal, o sistema disponibiliza mecanismos automáticos de obtenção dos restantes elementos para, por exemplo, ser preparado cabalmente um concurso público. Depois, a emissão de autos permite a exploração de mecanismos automáticos de cruzamento com a informação anterior, levando directamente a um aspecto importante do controlo da execução, ou à revisão de preços prevista na lei. De modo semelhante são exploradas as relações intrínsecas entre diversas entidades em que se estruturaram os dados para atingir a efectivação de outras funções de gestão de forma integrada.

Importações e exportações de/para outras aplicações de uso corrente (como folhas de cálculo e editores de texto), a produção de gráficos ou a manipulação interactiva de parâmetros que afectam resultados, são aspectos que se associam à integração de múltiplas funções numa ferramenta desenvolvida com recurso a um sistema de gestão de base de dados relacional e à programação de algoritmos usando uma linguagem de alto nível intrínseca a esse sistema. O sistema está amplamente testado e pronto a ser usado por organizações de qualquer dimensão, quer em monoposto quer em ambiente cliente-servidor, em sistemas operativos Windows ou MacOS.

1 Introdução

A gestão das actividades relacionadas com a construção de obras de engenharia envolve uma elevada complexidade, quer de relações internas entre a informação envolvida, quer ao nível dos múltiplos actores intervenientes (dono-de-obra, gestor de projecto, fiscalização, executante), quer ainda no cumprimento de legislação específica que regula o sector em geral.

A complexidade associada à gestão neste sector particular aumenta devido a factores intrínsecos à realização de empreendimentos ou obras de engenharia. A contribuir para essa complexidade podemos encontrar (entre outros aspectos):

(i) a falta de padronização dos objectos finais produzidos (cada obra é, em geral, um protótipo cheio de particularidades);

(ii) o facto de a produção não ser efectuada integralmente sempre nas mesmas instalações fixas (cada obra é construída no seu local de implantação);

(iii) a dependência de condições atmosféricas que podem ser adversas;

(iv) a existência, em geral, de um elevado número de especialidades interdependentes mas realizadas por entidades diferentes e geralmente subcontratadas;

(v) a sujeição a alterações técnicas, quer devidas a condições imprevistas encontradas no subsolo (no que se refere a fundações, a infra-estruturas enterradas, etc.) ou mesmo por requisito do dono-de-obra;

(vi) a necessidade de recorrer a uma grande percentagem de mão-de-obra pouco ou não especializada.

Ao nível da informação podem ser citados genericamente os seguintes aspectos, independentes mas inter-relacionados entre si, os quais foram contemplados na implementação efectuada:

• quantificação pormenorizada de trabalhos e respectiva organização; • criação de cadernos de encargos;

• estudo de preços de custo, com análise detalhada do orçamento de custo quer por decomposição, quer por agregação dos recursos intervenientes;

• estudo de preços de venda tendo em conta custos administrativos, indirectos e lucro; • elaboração de um orçamento de venda com a possibilidade de fixação de metas a

• suporte de diversas unidades monetárias e a possibilidade de conversão automática entre unidades (por exemplo, estudar o orçamento em Escudos ou Pesetas e converter no fim tudo para Euros, para Dólares, etc.)

• elaboração de um planeamento temporal com a calendarização das actividades;

• elaboração de um planeamento financeiro de custo e de venda indexados a qualquer unidade temporal;

• elaboração do planeamento de recursos com a obtenção de curvas de utilização (ou necessidades) dos mesmos ao longo de todo o prazo de execução;

• emissão de autos periódicos descritivos dos trabalhos realizados no período, que servirão de base à emissão de facturação; separação de trabalhos a mais relativamente aos previstos;

• revisão de preços, para atender à inflação, de acordo com a utilização de indicadores económicos publicados mensalmente em Diário da República e baseada na utilização de fórmulas definidas em legislação própria;

• controlo da execução com a elaboração de adequadas saídas que permitam a fácil comparação entre planeado e executado, quer em termos de quantidades, quer em termos de montantes;

• controlo de consumos, comparando consumos previstos com os realizados;

• gestão dos múltiplos armazéns e estaleiros da organização, integrando a gestão dos respectivos stocks e dos fluxos entre eles e entre eles e o exterior (fornecedores); • gestão de adiantamentos, retenções para depósito de garantia e de respectivas

garantias bancárias; • gestão de fornecedores;

• gestão de donos de obra ou de adjudicatários;

Aspectos relacionados com avaliação financeira básica também são contemplados no sistema, nomeadamente os relacionados com imposição de taxas de actualização e cálculos de valor actual líquido (VAL) e com a determinação da taxa interna de rendibilidade (TIR), tendo em atenção a calendarização efectuada para o empreendimento e o respectivo planeamento financeiro de custo e de venda.

Deu-se também importância aos aspectos ligados à comunicação prática com o exterior, seja (i) com outras aplicações por importação/exportação de informação em documentos com formato folha de cálculo, (por exemplo, listas de actividades e quantidades, orçamentos, etc.), seja (ii) por transferências directas de resultados gráficos através de operações de

copiar/colar, seja (iii) através de impressões em formatos adequados, seja ainda (iv) por exportação de entidades para serem importadas e usadas noutra cópia do sistema ou (v) em apropriados documentos de comunicação entre executante e fiscalização.

A inexistência, a nível nacional, de um software integrado levando em conta, de forma abrangente, toda a complexa realidade associada aos empreendimentos e obras de engenharia, constituiu um dos motivos mais fortes que desencadearam o desenvolvimento deste projecto. Vários “pacotes” de software existentes no mercado abordam apenas de forma parcial o problema e, em alguns casos, verifica-se ainda uma estrutura de interface nitidamente inadequada para os utilizadores típicos desta área (com pouca prática computacional). Encontramos ainda sistemas que procuram tratar o problema na sua globalidade, mas usando uma abordagem baseada em módulos com baixo nível de integração. O mercado estrangeiro disponibiliza alguns sistemas bem projectados, integrados, com bom desempenho funcional e com interface gráfico adequado mas, a sua adaptação à realidade portuguesa seria praticamente impossível, dado o volume de alterações exigidas não ser compensado pelo volume de mercado esperado para essas aplicações em Portugal. É de salientar que, apesar do número de empresas portuguesas que operam na área de actividades gerida por este tipo de software ser elevado, é relativamente baixo o verdadeiro número que, na prática, têm dimensão, estrutura e cultura organizacional que as leve a adoptar ferramentas avançadas de gestão. Uma grande parte das empresas de construção em Portugal consiste em organizações de pequena dimensão e de capacidade técnica relativamente baixa, onde não é fácil conceber lugares no quadro para funcionários que apenas estejam em frente do computador a introduzir dados e gerar relatórios relativos ao desenvolvimento das obras. Em muitos casos de obras particulares os orçamentos constam apenas de um valor global obtido com pouco rigor, e a geração dos orçamentos resulta, essencialmente, da experiência dos empreiteiros. Muitas vezes perdem-se concursos por se apresentar um orçamento apenas um pouco mais caro, sem se ter uma noção exacta da margem de lucro que se está a impor naquela obra em particular (cada obra é um protótipo e dificilmente se pode orçamentar, planear e controlar de forma adequada, apenas com base no empirismo).

Algumas empresas de maior dimensão possuem já sistemas informáticos para utilização em orçamentação, planeamento ou mesmo controlo de obras. Contudo baseiam-se geralmente em software estrangeiro (com as referidas dificuldades de adaptação à realidade nacional) constituído por módulos com baixo nível de integração e interfaces pouco conviviais, requerendo a formação de especialistas dedicados à utilização de tais sistemas. Em certos casos o software está mais orientado para questões de contabilidade do que para tarefas de gestão de alto nível a serem executadas por engenheiros.

O desenvolvimento, para a realidade portuguesa, de um software com a complexidade e o nível de integração daquele que trata este artigo, resulta da convicção de que, neste sector, as exigências de qualidade, rigor e competitividade obriguem a que a gestão no domínio da construção civil e obras públicas tenha de passar a funcionar, mais cedo ou mais tarde, de uma forma diferente da descrita no parágrafo anterior. De facto, com o crescente nível de qualidade imposto por legislação, por normas técnicas, pela exigência dos consumidores e entidades de fiscalização nos empreendimentos de engenharia, será em poucos anos impossível dar resposta às obrigações a que estarão sujeitas as organizações que operem nesta área sem o apoio de tecnologias de informação. A informação exigida será cada vez mais complexa e urgente, e não será possível fornecê-la, em tempo útil, sem a utilização de um sistema com estas características. Por outro lado, o nível crescente de concorrência verificada no sector, implica que só sobreviverá quem controlar plenamente a informação existente no âmbito da sua actividade. Esta informação tem vindo a assumir um volume cada vez mais elevado e uma dinâmica cada vez mais acentuada e, devido a estes factos, as técnicas tradicionais (não automáticas) de lidar com ela, revelam-se cada vez mais inadequadas e ineficazes.

2 Orçamentação estruturada

A elaboração do orçamento de uma obra é uma actividade de gestão corrente para qualquer empresa do sector e que consiste, basicamente, no estudo de preços de custo (preços internos) para as diversas actividades e da obtenção de um orçamento de venda (preços externos). No entanto, a obtenção dos preços de custo unitários pode ser efectuada de uma forma sistemática baseada na decomposição das actividades nas suas componentes até um nível de detalhe julgado conveniente e fazendo depois a integração das quantidades (também designadas por rendimentos) necessárias. No sistema de informação, tudo isto foi concebido de acordo com uma estrutura de decomposição hierárquica com vários níveis.

Obras Actividades A A ... A C C ... C Recursos Compostos S S ... S Recursos Simples Oi 1 2 m 1 2 1 2 r n ... Recursos Simples Naturezas de Recursos Tipos de Recursos

No nível mais elevado situa-se a obra, que é decomposta em actividades; estas por sua vez são decompostas em recursos compostos os quais são formados por conjuntos de recursos simples (estes correspondem ao nível mais baixo da decomposição). Esta decomposição vai permitir efectuar uma análise detalhada dos custos, obtida para qualquer dos seus níveis (por exemplo, determinar a quantidade e respectivo custo de qualquer recurso composto ou simples na obra).

Os recursos do nível mais baixo (recursos simples) são agregados de acordo com uma estrutura hierárquica geral independente da obra para permitir outras análises correntes de gestão. Para ter em conta essa realidade, o sistema implementado permite agregar os recursos simples por famílias ou naturezas (por exemplo, a família dos aços, das cantarias ou das madeiras) e estas por tipos de recursos (por exemplo, mão-de-obra, materiais e equipamentos). A Figura 1 representa esquematicamente estas hierarquias.

Foram concebidas tabelas para armazenamento de registos relativos à informação associada a qualquer dos níveis hierárquicos descritos: obras, actividades, recursos compostos e recursos simples; tipos e naturezas de recursos simples. Outras tabelas adicionais garantem, quando necessário, o estabelecimento das inter-relações entre a informação.

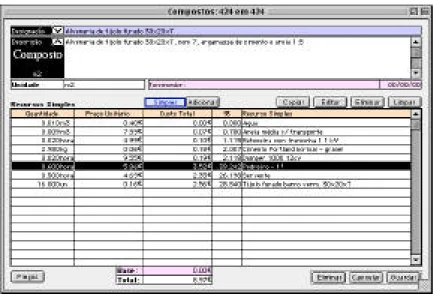

O utilizador efectua a entrada de dados a qualquer nível da hierarquia, explorando sempre que possível ligações a níveis inferiores. Por exemplo, constrói um recuso Composto preenchendo manualmente campos como a designação e uma descrição, define unidades de medida por ligação a uma tabela de unidades de medida e adiciona recursos simples por ligação a registos da respectiva tabela (Figura 2).

Figura 2 – Quadro para definição de um Composto

Os preços unitários dos recursos só têm de ser introduzidos ao nível dos recursos simples. Ao construir um composto, definindo as quantidades dos simples que o incorporam, o preço é

calculado automaticamente pelo sistema. No entanto, o utilizador tem sempre a possibilidade de acrescentar um valor monetário aos custos assim definidos (pode mesmo introduzir apenas esse valor sem ter de juntar recursos do nível inferior). Na construção é corrente efectuar-se, tanto o fabrico de recursos compostos (e actividades) inteiramente em obra, como entregar o respectivo fornecimento e aplicação a fornecedores e sub-empreiteiros. Nesses casos pode ser dispensável a construção rigorosa do preço desses recursos por parte da empresa, podendo apenas explorar uma ligação à tabela de fornecedores para assumir um preço para determinado recurso (simples, composto) ou actividade – essa ligação ficará explícita no registo do recurso através da indicação do nome do fornecedor que se considerou para o fornecimento.

O registo associado a uma obra tem mais campos, distribuídos por diversas páginas, pois além de permitir a construção do orçamento através da adição e edição de recursos de níveis inferiores, permite a definição dos custos administrativos e de estaleiro e a percentagem global de lucro (embora esta possa posteriormente ser individualizada por actividade, como se verá adiante), a percentagem de IVA a aplicar na facturação, etc (Figura 3). Noutras páginas podem ser introduzidos dados como as datas notáveis do desencadeamento da obra como a da aprovação política e de publicação do concurso em Diário da República (em obras públicas), a data do contrato e a da consignação, textos dos contratos e nomes dos presentes, etc. O prazo de execução e pedidos de prorrogação desse prazo também têm campos previstos.

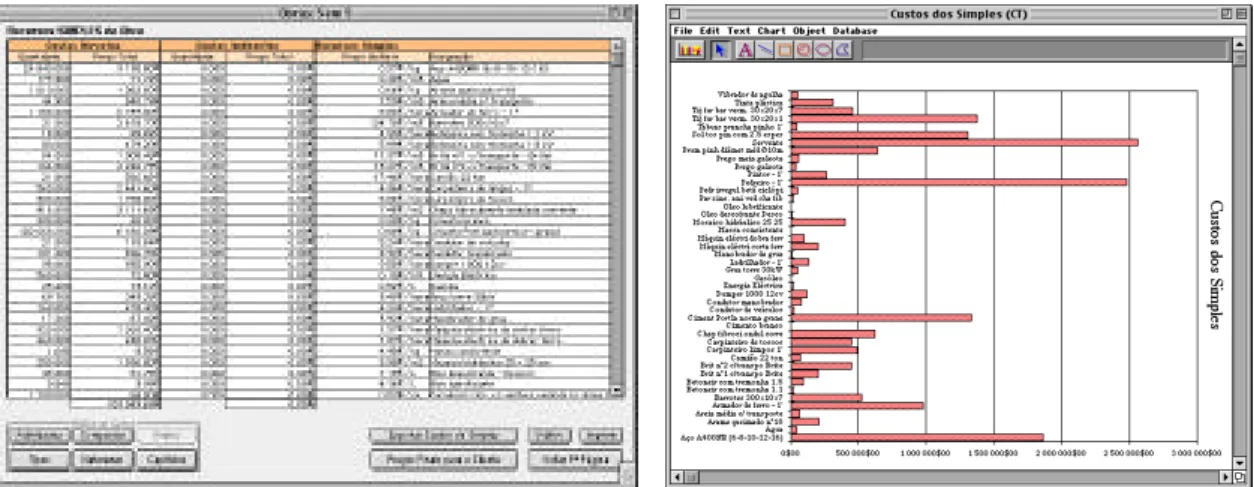

Para permitir a análise do orçamento quer sob a forma tabular (Figura 4) quer sob a forma gráfica, o sistema disponibiliza outras páginas da obra. Nessas páginas pode analisar-se a decomposição da obra por actividades, recursos compostos ou simples, naturezas ou tipos de recursos e ainda por capítulos (correspondendo estes a uma organização interna das actividades na obra).

Dadas as relações estabelecidas, sempre que é alterado, por exemplo, o preço de um recurso simples ou a composição de um recurso composto, essas alterações reflectir-se-ão automaticamente em todos os registos de nível hierárquico superior. Assim, as obras relacionadas com recursos ou actividades alteradas serão actualizadas em conformidade. No entanto, o sistema prevê a possibilidade de o utilizador marcar qualquer obra como “concluída” e, assim, torná-la independente das alterações referidas. Podem, portanto, coexistir registos de obras “abertas” (ou seja, ainda em estudo) e de obras “concluídas” (cujo orçamento fica independente de alterações efectuados nos recursos da cadeia hierárquica). Está mesmo prevista uma função de duplicação que permite efectuar uma cópia de uma obra e mantê-la não concluída a fim de se poderem ver nela reflectidas alterações de preços e/ou rendimentos de recursos e, desse modo, poder-se efectuar uma operação de re-orçamentação automática.

Figura 4 – Obra: página de análise por recursos simples (tabela e gráfico correspondente)

Os esquemas de decomposição e agregação apresentados servem essencialmente para a partilha de informação e a análise do orçamento de custo. O orçamento de venda teórico é obtido através da adição, ao preço de custo, dos custos administrativos (tradicionalmente estabelecidos em termos de percentagem), de estaleiro e o lucro (percentagem). No entanto, o preço assim obtido continua a ser interno e serve de guia à obtenção do preço de venda externo que traduzirá, de certo modo, políticas da organização ligadas, nomeadamente, às condições gerais do mercado na altura, ao interesse da obra, ao risco a assumir, etc.

O preço externo inicial (sujeito ainda a intervenção) é obtido por ajustes dos preços unitários de venda das actividades directas (arredondados a uma precisão imposta pelo utilizador). Nesses preços unitários são incorporados:

• os custos directos (actividades constantes do caderno de encargos); • os custos administrativos;

• o lucro;

• os custos de actividades indirectas (actividades essenciais para executar a obra mas onde os custos não se pretendem tornar explícitos).

Para permitir o estabelecimento, por imposição, de um preço de venda definitivo (e o respectivo reflexo nos preços unitários das actividades), o sistema disponibiliza um quadro de diálogo interactivo (Figura 5). Nesse contexto, o utilizador pode corrigir livremente o orçamento final para o cliente basicamente de três formas:

1) imposição de percentagens de lucro individuais diferenciadas para as actividades; 2) imposição de preços finais de venda individuais (unitários ou totais) para cada

actividade;

3) imposição de um valor global para o orçamento e consequente distribuição da diferença pelas actividades todas ou por apenas algumas (afectando as actividades individualmente através do uso de pesos ou efectuando uma distribuição proporcional aos valores das actividades).

O utilizador pode, em qualquer altura, recuperar os valores relativos ao orçamento teórico de venda. O sistema mantém armazenados os orçamentos de custo, venda teórica e venda final (ou corrigido).

O sistema tem uma tabela de unidades monetárias onde o utilizador pode definir as respectivas taxas de conversão, símbolos monetários, número de casas decimais visíveis e número de casas decimais significativas. Assim, admite que se trabalhe com qualquer unidade monetária no estudo de um orçamento, possibilitando a sua conversão para outra unidade em qualquer altura. Existe uma unidade monetária de preços, que é a unidade-base, em que a própria base de todos os preços de recursos se encontra, e que pode ser alterada em qualquer altura. Facilita-se, assim, a possibilidade de efectuar um estudo inteiramente numa unidade monetária em que o utilizador é mais sensível (por exemplo Escudos) e, no fim, converter o orçamento para outra unidade monetária (Euros, Dólares, etc.) sendo sempre usados os parâmetros associados a essas unidades, tais como símbolo e número de casas decimais.

3 Planeamentos: temporal, financeiro e de recursos

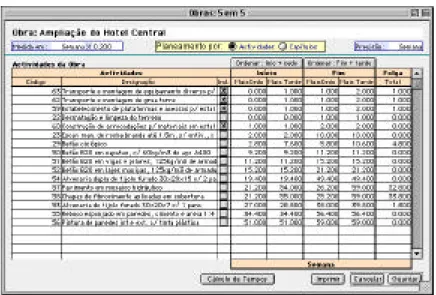

O planeamento temporal é efectuado à custa da atribuição de durações e de precedências às actividades. No registo de cada actividade existe um campo onde é armazenada a duração unitária dessa actividade. No momento de efectuar o planeamento pressupõe-se que está criada a obra com as suas actividades. Portanto, sendo conhecida a quantidade de cada actividade na obra e sua duração unitária, o sistema propõe automaticamente durações para as actividades da obra. No entanto, dadas as particularidades que caracterizam cada obra, ou o número de equipas que se pretendam afectar para a realização de cada actividade, o sistema permite que o utilizador imponha durações diferentes das propostas automaticamente.

Num quadro concebido para o efeito, podem ver-se as durações automáticas e impor-se outras durações ou mesmo factores de simultaneidade (relacionados com as equipas disponíveis para a realização de cada actividade) – Figura 6.

As precedências referem-se às actividades que devem estar total ou parcialmente executadas antes de cada actividade poder ser iniciada. Assim, para cada actividade, o sistema possibilita a definição de uma lista de actividades precedentes e das respectivas percentagens de precedência. Os cálculos de tempos de início e conclusão mais cedo e mais tarde, bem como das folgas, é executado automaticamente sendo os resultados apresentados numa tabela (Figura 7), ou visualizados em gráficos. Pode ser obtida uma impressão com listagem quer das durações e precedências, quer dos resultados dos cálculos de tempos e folgas.

Figura 7 – Quadro com cálculos de tempos e folgas

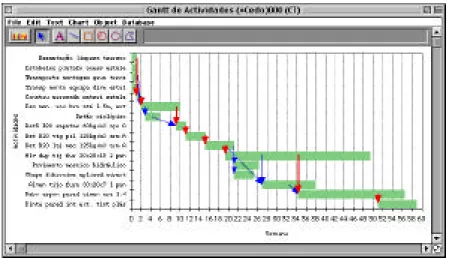

O planeamento temporal pode ser efectuado orientado para as actividades ou para grupos de actividades (capítulos do orçamento). Com efeito, em muitos casos, nomeadamente em fase de preparação de elementos para concurso, as empresas têm de apresentar um planeamento temporal menos detalhado e fazem-no usando como elemento de base o capítulo do orçamento. O sistema permite efectuar este tipo de planeamento com atribuição de durações e precedências para grupos de actividades organizadas em capítulos. Permite também, após efectivação do planeamento mais rigoroso por actividades, obter um planeamento por capítulos. Em qualquer dos casos podem ser obtidos os resultados sob a forma de gráficos de barras com a indicação das precedências sobreposta, resultantes dos cálculos de uma rede PERT/CPM – o posicionamento do início de cada arco traduz a percentagem da respectiva precedência (Figura 8). Os arcos do caminho crítico são apresentados com cor diferente.

Figura 8 – Planeamento temporal: gráfico de barras e precedências

O planeamento financeiro está relacionado com os montantes de custo e de venda da obra em cada período temporal. O sistema permite definir livremente o valor do período (dia, semana, mês, etc.), pois em termos de gestão interna da organização pode ser importante prever os custos por semana, enquanto que para o cliente há, em geral, que fornecer uma previsão da facturação mensal (isto é corrente, por exemplo, em obras públicas). Para obter o planeamento financeiro de custo e de venda, o sistema cruza respectivamente a informação dos orçamentos de custo e de venda com a calendarização definida no planeamento temporal. Os resultados podem ser observados quer em tabelas, quer em gráficos de colunas (cronogramas financeiros) – Figura 9.

Figura 9 – Planeamento financeiro: representações gráficas

O planeamento de recursos permite efectuar uma previsão das necessidades de qualquer recurso ao longo de toda a execução da obra. O sistema permite usar qualquer unidade temporal e fornece os resultados, quer sob a forma de tabela, quer de um gráfico - o diagrama de carga (Figura 10). Os resultados podem ainda ser obtidos normalizados para certos múltiplos da unidade básica dos recursos (por exemplo, para o recurso “servente” pode fornecer resultados na respectiva unidade de medida básica, a hora, ou para grupos de 8 horas correspondendo a dias de servente).

Figura 10 – Planeamento de recursos: diagrama de necessidades de um recurso

4 Execução – emissão de autos e facturação

Os trabalhos a facturar ao cliente são quantificados periodicamente (por exemplo, ao mês). Contudo, nas obras esses trabalhos são medidos e é elaborada uma lista com a respectiva discriminação (o auto) – Figura 11..

Figura 11 – Quadro para emissão de um auto

O auto é um documento técnico que serve de base para a emissão da correspondente factura (documento contabilístico que o sistema também emite). Além disso, verifica-se em muitos casos que as quantidades realizadas podem não ser exactamente iguais às quantidades previstas (medidas em projecto e que constam no contrato de adjudicação da obra). Quando existem desvios, as diferenças deverão ser contabilizadas em autos geridos separadamente

dos outros (os designados “trabalhos-a-mais”). O sistema detecta quantidades de trabalhos que se pretendam facturar para além das previstas e propõe a respectiva passagem para os trabalhos-a-mais. Possibilita também o preenchimento de um auto com as quantidades que, de acordo com o planeamento efectuado, deveriam ser facturadas no mês correspondente. O facto de serem elaborados autos com a quantificação dos trabalhos efectivamente realizados é aproveitado pelo sistema para efectuar o controlo da execução em termos de comparação do previsto em planeamento e do realizado, permitindo a detecção atempada dos atrasos tão típicos no sector da construção. Se esses atrasos forem da exclusiva responsabilidade do executante podem causar-lhe elevados prejuízos por aplicação de multas

5 Tratamento da inflação – revisão de preços

Na indústria da construção o tempo que medeia entre a elaboração de um orçamento conducente à sua apresentação em concurso e o início efectivo dos trabalhos pode corresponder a vários meses. A análise de propostas para a selecção do executante, a ocorrência de reclamações por parte de concorrentes preteridos, a elaboração do contrato de adjudicação e a disponibilização do terreno para montagem do estaleiro e realização da obra (muitas vezes na sequência de processos litigiosos de expropriação), faz com que, por vezes, decorra um período de tempo que pode ser não negligenciável em termos de inflação (atenda-se ainda aos valores relativamente elevados das obras de engenharia). Por outro lado, a execução de uma obra dura meses e mesmo anos.

Figura 12 – Evolução mensal de um indicador económico (dados oficiais: aço em varão, Jan/95 a Set/01)

A lei prevê, assim, mecanismos de correcção de preços para atender à inflação. Os preços da proposta são alterados através da utilização de uma fórmula de correcção onde entra basicamente informação relativa a indicadores económicos associados a um mês de

referência (mês zero), e ao mês dos trabalhos (mês t). Esses indicadores são publicados em Diário da República e indexados a cada mês, entrando em cada fórmula um subconjunto deles, conforme o tipo da obra. O sistema permite a criação e armazenamento de fórmulas e indicadores associados (permite mesmo obter gráficos com a evolução destes) – Figura 12. O utilizador pode efectuar a revisão de preços de cada auto separadamente e obter uma descrição pormenorizada dos respectivos cálculos (Figura 13), ou obter um quadro com a revisão de todos os autos da obra (Figura 14). Um quadro-resumo com toda a facturação da obra pode também ser obtido: trabalhos previstos, trabalhos a mais e revisão de preços.

Figura 13 – Quadro para cálculo de revisão de preços (para um mês)

Figura 14 – Quadro com cálculos de revisão de preços de todos os autos de uma obra

A revisão de preços de uma obra pode ser um processo automático. O sistema conhece o mês zero e cada mês de trabalhos, conhece os montantes dos trabalhos e a fórmula a aplicar

que é associada à obra no momento da sua criação. Adicionalmente, o sistema permite efectuar o cálculo da revisão, quer com base em montantes previstos no planeamento (cronograma de venda), quer nos valores dos autos, quer ainda em valores impostos pelo utilizador. Podem ser tomados em conta pelo sistema certas particularidades na selecção dos índices de revisão, dependendo do facto de se estar em regime inflacionário ou deflacionário e da deslocação temporal da execução de trabalhos relativamente ao calendário do planeamento (atraso ou antecipação na execução).

6 Controlo da execução de trabalhos

As obras de engenharia estão sujeitas a muitos condicionalismos durante a sua execução (alguns já referidos atrás) que provocam, em geral, atrasos na execução das actividades. Torna-se crucial que o director de obra possa saber em qualquer altura o estado de avanço dos trabalhos relativamente ao planeado. Nesse sentido o sistema proporciona a obtenção de listagens com o controlo, quer por actividades, quer por período. No controlo por actividade obtém-se uma listagem em que o elemento de base é a actividade e, para cada uma, podem ver-se as quantidades e montantes realizados e planeados para cada mês da execução já ocorrido (Figura 15).

Figura 15 - Controlo por actividade

No controlo por período obtém-se uma listagem em que o elemento de base é o período (mês) e, para cada um, podem ver-se as quantidades e montantes realizados, planeados e respectivos desvios. Para além disso foi também implementado, sob a forma de quadro, um

balancete-resumo da facturação, comparando valores previstos, facturados e desvios por actividades ou por capítulos, em quantidades e montantes, desde o início da obra até qualquer data – Figura 16.

Figura 16 – Quadro com balancete da facturação e comparação com previsto

7 Controlo de stocks e de consumos

Na gestão de obras é importante poder-se controlar aquilo que está efectivamente a ser consumido na produção e intervir quando há desvios significativos, ou poder corrigir os rendimentos a usar em futuros orçamentos. O sistema prevê que a cada obra esteja associada pelo menos uma entidade designada por armazém. As entradas/saídas são sempre documentadas por uma guia de transporte (ou guia de remessa) que aliás tem de acompanhar obrigatoriamente toda a mercadoria que circula na via pública. Os recursos em armazém e nas guias estão sempre classificados de acordo com a habitual hierarquia: simples, compostos e actividades.

As entidades intervenientes como origens e destinos neste problema de transporte e aprovisionamento são de três tipos: fornecedores, armazéns e obras.

Os fornecedores são todas as entidades externas à empresa e podem aí ser enquadrados os sub-empreiteiros que podem fornecer serviços ou materiais associados a serviços (compostos ou actividades).

Nos armazéns enquadram-se, não só os armazéns centrais da empresa, como os que estão associados directamente às obras - tudo o que entra no estaleiro de uma obra entra num armazém (mesmo que virtual).

A entidade obra, considerada como destino, corresponde à aplicação directa e final de recursos que saem do armazém respectivo.

Um armazém pode receber recursos de fornecedores e de outros armazéns, pode receber devoluções da obra e pode devolver para fornecedores. O esquema dos fluxos admissíveis entre entidades está representada na Figura 17. O sistema garante a verificação da admissibilidade no acto de emissão de qualquer guia de transporte. Estas podem ser emitidas, quer a partir da tabela da guias, quer dos fornecedores, quer dos armazéns.

Fornecedor Armazém Obra Fornecedor Armazém Obra ORIGEM DESTINO só do enviado p/ só do stock existente no armazém (devolução) (devolução) consumo na obra (para consumo)

Figura 17 – Fluxos admissíveis entre fornecedores, armazéns e obras

8 Adiantamentos, retenções para depósito de garantia e garantias bancárias

Em certos casos o executante pede ao dono-de-obra adiantamentos de pagamento a fim de poder, por exemplo, adquirir determinados tipos de materiais. O sistema mantém uma tabela com registos dos valores dos adiantamentos os quais podem ser indexados à compra de materiais particulares. Os valores destes adiantamentos (e a respectiva indexação) têm de ser levados em conta nos cálculos da revisão de preços, o que o sistema faz automaticamente. Nomeadamente em obras públicas, o adjudicatário está obrigado a efectuar um depósito de garantia (por exemplo 5%) para o acto de assinatura do contrato de adjudicação poder ter lugar. Com o decurso da obra, por cada factura é retido pelo dono-de-obra um reforço do depósito de garantia (mais 5%). No entanto é comum substituir esses depósitos de garantia por garantias bancárias que se vão pedindo ao longo da obra para minimizar os correspondentes encargos financeiros. Uma adequada gestão destes documentos para as obras de uma empresa é algo que o sistema efectua através de um quadro onde o utilizador pode, em qualquer altura, verificar, nomeadamente, se tem de pedir mais garantias bancárias (Figura 18).

Nesse mesmo quadro além de poderem ser controlados os valores das retenções para reforço de garantia, são também controlados os montantes referentes à reposição dos adiantamentos. De acordo com a legislação, em cada factura é calculada uma percentagem de retenção a

aplicar ao maior de dois montantes (planeado ou facturado). Essa percentagem é função do adiantamento pedido e do valor dos trabalhos por facturar à data do adiantamento.

Figura 18 – Quadro de controlo de adiantamentos, retenções para reforço da garantia, garantias bancárias

9 Gestão de fornecedores

O sistema providencia uma tabela de fornecedores que além de ter os respectivos elementos identificativos e os preços dos recursos que podem fornecer (actividades, compostos ou simples), mantém ligações às respectivas guias de transporte e aos lotes dos respectivos fornecimentos (organizados por actividades, compostos ou simples). Disponibiliza também um balanço de fornecimentos (compras e devoluções) ligado ao registo de cada fornecedor. O utilizador pode sempre fazer visualizar quer quantidades quer montantes (Figura 19).

10 Gestão de Donos de Obra e Adjudicatários

O sistema tem uma lista de entidades que tanto podem ser os donos de obra, na óptica dos executantes, como os adjudicatários, na óptica dos donos de obra. Para cada dono de obra ou para cada adjudicatário pode ver-se o respectivo montante global dos trabalhos (normais e a mais) adjudicados e facturados.

Um executante pode, assim, em qualquer altura saber os valores de obras adjudicados e já facturados para cada dono de obra que é seu cliente. Um organismo público, como uma Câmara Municipal, pode saber os valores das adjudicações por adjudicatário, e os montantes já realizados. Toda essa informação pode ver-se discriminada por obra através da visualização de um quadro representativo do registo respectivo.

11 Comunicação com o exterior

É frequente as empresas receberem, por parte do dono de obra, uma listagem com a enumeração dos itens e respectivas quantidades de um orçamento sob a forma de um ficheiro de folha de cálculo, a fim de prepararem o orçamento e restantes elementos integrantes de uma proposta a partir desses elementos. O sistema incorpora funções de importação directa de um mapa de trabalhos e de toda a sua estrutura (capítulos, sub-capítulos e secções) a partir de ficheiros criados com folhas de cálculo. Também incorpora funções de exportação de tabelas geradas, nomeadamente com orçamentos de custo e de venda, para folhas de cálculo. O seu interface permite a geração de gráficos em janelas sobrepostas e suporta operações de “copiar” e “colar” para transferência de figuras para outras aplicações (editores de texto, programas de desenho, etc.).

Outro aspecto da comunicação tem a ver com o facto de o sistema permitir exportar para ficheiros externos informação (por exemplo toda a estrutura de um orçamento, seus capítulos, suas actividades e recursos compostos ou simples e, inclusivamente, resultados de processamentos já efectuados - autos, cronogramas, PERT/CPM, etc.) que depois podem ser importados por outro utilizador que use outra cópia do sistema de informação.

Como na execução e uma obra há que gerar frequentemente documentos (por exemplo autos) e fazê-los chegar à fiscalização, o sistema disponibiliza funções para exportar esses documentos a fim de poderem ser importados por uma entidade fiscalizadora usando o mesmo sistema de informação e serem integrados automaticamente com outra informação relativa à mesma obra para funções de controlo.

12 Conclusão

A gestão de empreendimentos e obras de engenharia apresenta especificidades que se relacionam tanto com a prática corrente como com a legislação do sector. Este sector é um dos mais importantes da actividade económica do país, até porque faz depender dele vários outros sectores que produzem materiais, componentes, equipamentos, etc. Várias características, nomeadamente as que têm a ver com o facto de a produção nesse sector se caracterizar por ser orientada praticamente para protótipos, sempre em local diferente, com múltiplos intervenientes, estar sujeita a condicionalismos atmosféricos e outros factores imponderáveis como a natureza do subsolo ou mesmo a colisão com infra-estruturas enterradas, fazem com que a complexidade seja apreciável.

A concepção de um sistema de gestão para este sector específico apresenta um desafio interessante, pois trata-se de analisar um sistema complexo de modo a produzir uma ferramenta suficientemente abrangente, integradora e utilizável por não especialistas em informática. Os potenciais utilizadores são directores de obra, técnicos de engenharia ligados à elaboração de orçamentos, planeamento e controlo de obras e empreendimentos de engenharia, etc. O sistema apresentado pretende representar este tipo de realidade e dar uma resposta efectiva, flexível, integrada, não intrusiva nos hábitos de gestão do sector e veiculada através de uma implementação altamente convivial.

O sistema, denominado Pyramid™, está amplamente testado e pronto a ser usado por organizações de qualquer dimensão, quer em monoposto quer em ambiente cliente-servidor. Outras informações e versões de demonstração (com manuais) disponíveis em www.idtec.pt.

12 Referências

Checkland, P., Information, Systems and Information Systems: Making the Sense of the Field, John Wiley & Sons, 1998.

Coutinho-Rodrigues, J., Aplicações da Teoria de Sistemas, 2ª edição, Ediliber, Coimbra, 1988.

Coutinho-Rodrigues, J., Gestão de Empreendimentos – A Componente de Gestão da Engenharia, IDTec, Coimbra, no prelo.

Coutinho-Rodrigues, J., Gestão Integrada de Empreendimentos de Engenharia com Sistemas de Informação, IDTec, Coimbra, no prelo.

Date, C. J., An Introduction to Database Systems, Addison-Wesley Publishing Company, 1983-1990.

Duncan, W., Project Management Body of Knowledge, Project Management Institute. Standards Committee, EUA, 1996.

Edwards, C., The Essence of Information Systems, New York: Prentice-Hall, 1991. Elmasri, R., Fundamentals of Database Systems, Addison-Wesley, 2000.

Jackson, G. A., Relational Database Design with Microcomputer Applications, London: Prentice-Hall International, 1988.

Kroenke, D. M., Database Processing: Fundamentals, Design, and Implementation, London: Prentice-Hall International, 2000.

Kroenke, D. M., Management Information Systems, New York: McGraw-Hill, 1994.

Ossenbruggen, P. J., Fundamental Principles of Systems Analysis and Decision-Making, New York: John Wiley & Sons, 1994.

Page-Jones, M., The Pratical Guide to Structured Systems Design, Prentice-Hall Inc, 1988. Sage, A. P., Systems Management for Information Technology and Software Engineering, New York: John Wiley & Sons, 1995.

Swanson, E. B., Maintaining Information Systems in Organizations, John Wiley & Sons, 1991. Turban, E., McLean, W., Wetherbe, J., Information Technology for Management: Making Connections for Strategic Advantage, John Wiley & Sons, Inc. 1999.

Yourdan, E., Modern Structured Analysis, Prentice-Hall Inc, Englewood Cliffs, 1991.

Legislação específica:

Decreto-Lei nº 348-A/86 de 16 de Outubro.

Directiva nº 93/37/CE, do Conselho, de 14 de Junho de 1993.

Directiva nº 97/52/CE, do Parlamento Europeu e do Conselho, de 13/Outubro/1997. Decreto-Lei nº 59/99 de 2 de Março.