FUNDAÇÃO GETÚLIO VARGAS

ESCOLA BRASILEIRA de ECONOMIA E FINANÇAS

EDUARDO GUSTAVO LUCCHESI VELLOSO

SELEÇÃO DE ATIVOS REAIS: APLICAÇÃO NO SETOR DE

EXPLORAÇÃO E PRODUÇÃO DE PETRÓLEO E GÁS

NATURAL

Rio de Janeiro 2019

EDUARDO GUSTAVO LUCCHESI VELLOSO

SELEÇÃO DE ATIVOS REAIS:

APLICAÇÃO NO SETOR DE EXPLORAÇÃO E PRODUÇÃO DE

PETRÓLEO E GÁS NATURAL

Dissertação para obtenção do grau de mestre apresentada à Escola Brasileira de Economia e Finanças

Área de concentração: Alocação de Ativos Orientador: Edson Daniel Lopes Gonçalves

Rio de Janeiro 2019

Dados Internacionais de Catalogação na Publicação (CIP) Ficha catalográfica elaborada pelo Sistema de Bibliotecas/FGV

Velloso, Eduardo Gustavo Lucchesi

Seleção de ativos reais : aplicação no setor de exploração e produção de petróleo e gás natural / Eduardo Gustavo Lucchesi Velloso. – 2019.

70 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Edson Daniel Lopes Gonçalves. Inclui bibliografia.

1. Modelo de precificação de ativos. 2. Investimentos - Brasil. 3. Indústria petrolífera – Brasil. 4. Gás natural - Brasil. 5. Risco (Economia). 6. Alocação de ativos I. Gonçalves, Edson Daniel Lopes.. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

CDD – 332.63222

Dedico esta dissertação primeiramente a Deus por me dar saúde e curiosidade pela busca do conhecimento.

Aos familiares, meu filho Lucas, minha esposa Mayra, meu pai Sergio, minha mãe Marilene e meu irmão Felipe, que sempre me apoiam em todos os momentos da vida, torcendo pelo meu sucesso pessoal, acadêmico e profissional.

Às memórias póstumas de meus avós, Joaquim, Maria de Lourdes, Carlos e Calypso por educarem aqueles que me educaram.

AGRADECIMENTOS

Aos professores da Escola Brasileira de Economia e Finanças da Fundação Getúlio Vargas, pela paciência e pelo dom em difundir o conhecimento.

Ao professor e orientador Edson Daniel Lopes Gonçalves, pelo apoio e parceria na elaboração deste trabalho.

Aos diversos funcionários da FGV, da secretaria, biblioteca, recepção, segurança, lanchonete, dentre outros, que me proporcionaram toda a base de sustentação para o aprendizado.

Aos meus colegas de turma, pela experiência e pelos momentos compartilhados. À empresa onde trabalho que me orgulho de fazer parte de seu corpo de colaboradores.

RESUMO

Este trabalho apresenta uma aplicação da Teoria Moderna de Portfólio, elaborada originalmente para diversificação de carteiras de ativos financeiros, em ativos reais de Exploração e Produção de Petróleo e Gás Natural (E&P) sob a ótica de uma empresa fictícia atuante nesse setor.

Os portfólios considerados são bastante heterogêneos, sendo compostos por ativos exploratórios e ativos de produção de óleo e gás não associado, podendo ser esses últimos, ativos novos ou maduros, desde os de pequenos tamanhos até os supergigantes.

A metodologia considerada parte da Teoria clássica de Markowitz e realiza adaptações na medida de risco utilizada em cada ativo individualmente, e consequentemente, nos respectivos portfólios originados. Como resultados, são gerados portfólios ótimos situados sobre uma Fronteira Eficiente no plano risco-retorno, que quando comparados com o portfólio original da empresa, sinalizam melhores opções de investimentos e desinvestimentos que podem ser realizados. A partir desses resultados, conclusões a respeito das composições dos portfólios gerados são apresentadas e algumas críticas explicitadas propondo iniciativas para futuros trabalhos.

Palavras-chave: Teoria Moderna de Portfólio, Ativos de Exploração e Produção de Petróleo e

ABSTRACT

This work presents an application of the Modern Theory of Portfolio, originally developed for the diversification of financial asset portfolios, in real assets of upstream oil and gas industry from the perspective of a fictitious company operating in this sector.

The portfolios considered are quite heterogeneous, consisting of oil and gas exploratory assets and productions assets, which may be greenfields or brownfields, ranging from small to supergiant.

The methodology considered is based on the classic Markowitz Theory and make makes adaptations to the risk measure used in each asset individually, and consequently, in the respective portfolios originated. As a result, optimal portfolios are placed on an Efficient Boundary in the risk-return plane, which, when compared to the original portfolio of the company, signal better investment and divestment options that can be realized. From these results, conclusions about the composition of the portfolios generated are presented and some explicit criticisms are explained proposing initiatives for future work.

Keywords: Modern Theory of Portfolio, Upstream, Diversification, Risk, Return and Capital

LISTA DE ILUSTRAÇÕES

Figura 1 - Vida econômica dos ativos de Exploração e Produção ... 12

Figura 2 - Representação de um fluxo de caixa para o cálculo do Valor Presente Líquido. .... 16

Figura 3 - Perfis de fluxos de caixa: (a) Fluxo de Caixa Nominal e (b) Fluxo de Caixa Descontado e Acumulado ... 17

Figura 4 - Árvore de Decisão para Ativos de Exploração ... 19

Figura 5 - Representação dos Tempos de Retorno do Investimento ... 22

Figura 6 - Correlação VPL e Taxa de Desconto ... 24

Figura 7 - Perfis de Fluxo de Caixa Nominal Convencional (Ativo 1) e Não Convencional (Ativo 2) ... 25

Figura 8 - Representação com duas soluções de TIR para um mesmo ativo ... 25

Figura 9 – Fronteira Eficiente de Markowitz. ... 31

Figura 10 - Impacto da diversificação na minimização do risco não sistemático ... 32

Figura 11 – Distribuições (a) assimétrica à esquerda ou negativa, (b) simétrica e (c) distribuição assimétrica à direita ou positiva. ... 33

Figura 12 - Medidas de risco: (a) desvio-padrão e (b) semidesvio-padrão (downside risk). ... 34

Figura 13 - Fluxos de Caixa Positivamente Correlacionados... 36

Figura 14 - Fluxos de Caixa Negativamente Correlacionados ... 36

Figura 15 - Metodologia de trabalho em dois estágios. ... 42

Figura 16 - Regiões do espaço risco- retorno ... 48

Figura 17 - Nuvem de Risco e Retorno para duas medidas de risco diferentes: (a) Downside Risk e (b) Desvio-padrão. ... 52

Figura 18 – Representatividade de ativos supergigantes de produção e ativos exploratórios .. 54

LISTA DE TABELAS

Tabela 1: Comparação de Ativos através dos indicadores VPL e TIR. ... 24

Tabela 2: Características dos ativos financeiros e ativos de E&P ... 28

Tabela 3: Resumo de alguns exemplos de aplicação da Teoria de Portfólio em projetos de E&P ... 38

Tabela 4: Ativos disponíveis para negociação. ... 41

Tabela 5: Entradas de dados de mercado e por ativo para o Estágio 1... 43

Tabela 6: Saídas de dados por ativo para o Estágio 1. ... 47

Tabela 7: Entradas de dados por ativo para o Estágio 2. ... 47

Tabela 8: Saída de dados por portfólio para o Estágio 2. ... 48

Tabela 9: Retornos esperados, desvios-padrão e downside risk dos ativos e do portfólio original da empresa. ... 50

SUMÁRIO

1 INTRODUÇÃO 10

2 REFERENCIAL TEÓRICO 12

2.1 VIDA ECONÔMICA DOS ATIVOS DE EXPLORAÇÃO E PRODUÇÃO E

PRINCIPAIS INDICADORES DE RETORNO 12

2.2 PORTFOLIO DE ATIVOS FINANCEIROS E ATIVOS DE E&P 27

3 METODOLOGIA 40

4 RESULTADOS 50

5 CONCLUSÃO 57

REFERÊNCIAS 59

APÊNDICE 61

APÊNDICE A – MATRIZ DE SEMI-COVARIÂNCIA 62

APÊNDICE B – MATRIZ DE COVARIÂNCIA 63

1 INTRODUÇÃO

O mundo competitivo e de grandes desafios impulsionam as empresas a se tornarem cada vez mais eficientes em suas decisões que por sua vez se refletem na seleção dos seus portfólios de ativos.

As companhias que atuam no setor de Exploração e Produção de Petróleo e Gás (E&P), devido ao declínio natural da produção de seus reservatórios e consequentemente de suas receitas, obrigatoriamente operam de forma alavancada, tendo que realizar altos dispêndios de capital para incrementar sua produção a custos competitivos. Além disso, pelo fato de seus retornos frequentemente estarem atrelados a médios e longos prazos, as mesmas ficam expostas às diversas fontes de risco e, dessa forma, cria-se um cenário ideal para utilização de métodos quantitativos de análise de decisão sob incerteza.

Os estudos de Markowitz representaram uma enorme importância para o mercado de capitais fundamentando o conceito de diversificação que levou a criação dos fundos de investimento. Atualmente, a sua teoria de portfólio desenvolvida é usada não somente em finanças, mas também para otimizar o portfólio de quaisquer ativos, como é o exemplo de sua aplicação na área de projetos. As companhias que atuam no setor de Exploração e Produção não são exceções e se enquadram naquelas que possuem ativos reais, não financeiros, e que podem utilizar a Teoria Moderna de Portfólio adaptada à sua realidade.

Essa abordagem quantitativa para seleção de portfólio vem cada vez mais ganhando destaque e praticidade com os avanços tecnológicos do mundo moderno e, em conjunto com um ágil e eficaz processo de gestão de portfólio, garantem robustez na geração de valor para as companhias e minimizam as dificuldades que muitos gestores enfrentam devido às mudanças macroeconômicas.

Desta forma, indo ao encontro das necessidades desse mundo moderno e competitivo, este trabalho tem o objetivo de apresentar uma aplicação dessa teoria já conhecida no mercado de ativos financeiros, em um mercado de ativos reais adaptando a medida de risco às características das distribuições de retorno dos ativos de E&P. Espera-se também que a metodologia adotada possa ser útil para empresas do setor.

De forma a aumentar a contribuição deste trabalho, os ativos considerados são bastante heterogêneos, sendo compostos por ativos exploratórios e ativos de produção de óleo e gás não associado, podendo ser esses últimos, ativos novos ou maduros, desde os de pequenos tamanhos até os supergigantes.

O capítulo 2 explica como se formam os ativos de exploração e produção de petróleo e gás natural, exemplifica as principais medidas de retorno utilizadas nesse setor, compara ativos financeiros com ativos reais, realiza uma revisão bibliográfica sobre a Teoria Moderna de Portfolio e explicita as adaptações necessárias para as características dos ativos de E&P.

O capítulo 3 descreve as premissas e a metodologia utilizada na seleção de portfólio de ativos de E&P para a construção de uma carteira eficiente.

O capítulo 4 apresenta os resultados obtidos e, por último, o capítulo 5 reúne as principais conclusões e sugere estudos para futuras pesquisas.

2 REFERENCIAL TEÓRICO

2.1 VIDA ECONÔMICA DOS ATIVOS DE EXPLORAÇÃO E PRODUÇÃO E PRINCIPAIS INDICADORES DE RETORNO

Para compreender a formação dos Ativos de Exploração e Produção de Petróleo e Gás Natural (E&P), serão descritas as principais atividades envolvidas em cada fase da vida econômica desses ativos, desde a aquisição de um bloco exploratório até o abandono econômico de um campo de produção.

A figura abaixo ilustra as formações desses ativos sob a ótica dos contratos de Concessão ou Partilha de Produção no Brasil adquiridos por leilão (BID) e as principais atividades presentes durante esse ciclo de vida.

Figura 1 - Vida econômica dos ativos de Exploração e Produção (elaboração própria).

Os contratos para exploração e produção, em vias de regra, são constituídos por duas fases: exploração e produção. A fase de exploração precede a fase de produção e tem por objetivo descobrir hidrocarbonetos e avaliar comercialmente as jazidas de petróleo e/ou gás

natural e, a fase de produção, desenvolver as reservas descobertas e comercialmente viáveis para produzir óleo e gás.

Na Fase de Exploração, após a aquisição do Bloco Exploratório, o ativo de exploração, podemos destacar duas etapas: a Etapa de Exploração propriamente dita e a Etapa de Avaliação da Descoberta1.

Para a Etapa de Exploração, são previstas atividades exploratórias de geologia e geofísica visando um maior conhecimento do bloco adquirido e perfuração de poços exploratório pioneiros a fim de identificar descobertas de acumulações de óleo ou gás natural, devendo elas, obrigatoriamente, contemplar o cumprimento do Programa Exploratório Mínimo (PEM)2 acordado com a Agência Nacional do Petróleo, Gás Natural e Biocombustíveis

(ANP)3.

Quando a perfuração de um poço leva à descoberta de petróleo ou gás natural, o concessionário ou contratado pode optar por prosseguir para a próxima etapa a fim de avaliar tecnicamente e economicamente esta descoberta, através da perfuração de poços exploratórios de extensão ou de delimitação e realização de Teste de Longa Duração (TLD) para determinar de forma mais acurada a extensão e as características do reservatório, o volume e as características do hidrocarboneto e, por fim, a viabilidade econômica de um projeto de desenvolvimento da produção. Esta etapa é denominada de Etapa de Avaliação da Descoberta4.

Após a avaliação de uma descoberta através de um Plano de Avaliação de Descoberta (PAD) aprovado pela ANP, pode o concessionário ou contratado, decidir unilateralmente pela viabilidade econômica da produção da acumulação avaliada e apresentar à ANP uma Declaração de Comercialidade. Neste momento cria-se formalmente um campo de petróleo ou gás, o ativo de produção5.

A Fase de Produção é aquela em que as acumulações de petróleo e/ou gás natural descobertas e que tiveram sua viabilidade comercial comprovada dão origem a um campo

1 Em outros países é comum não haver distinção entre atividades de Programa Exploratório e atividades de

Avaliação da Descoberta nos instrumentos contratuais assinados com a Agência Reguladora Local ou com o governo.

2 Em vários países também são previstos compromissos exploratórios mínimos.

3 Após o cumprimento do PEM, o contratado tem a opção de: devolver o bloco à ANP ou reter o bloco, total ou

parcialmente, mediante o estabelecimento de um Plano de Avaliação de Descoberta (PAD). O contratado também pode solicitar a revisão do PEM. Em alguns países do exterior é comum que, atrelada à decisão de passagem para a próxima etapa, seja obrigatória a devolução de percentual da área do bloco.

4 Em alguns casos, as atividades para identificar e avaliar descobertas de óleo e gás ocorrem na Fase de

Produção. Nesses casos, chamamos o projeto que prevê essas atividades de Projetos Exploratórios em Ring

Fence, ou seja, projetos que visam uma jazida exploratória em Campos de Produção que já possuem Declaração

de Comercialidade.

produtor, sendo desenvolvidas e colocadas em produção para abastecer o mercado. A Fase de Produção divide-se em duas etapas: Etapa de Desenvolvimento e Etapa de Produção.

Na Etapa de desenvolvimento toda a infraestrutura necessária à efetiva produção do campo é implantada. Neste momento são realizadas, por exemplo, a perfuração dos poços produtores e injetores, instalações de linhas para coleta da produção dos poços até a plataforma, a própria instalação das plataformas de petróleo e a construção dos gasodutos e oleodutos que escoarão a produção. Essas atividades deverão fazer parte do Plano de Desenvolvimento a ser aprovado pela ANP.

Na Etapa de produção, quando toda a infraestrutura já está instalada, o campo passa a produzir petróleo e/ou gás para abastecer o mercado. Esta etapa é a mais longa de todo o ciclo de vida de um campo de petróleo, podendo se estender por décadas a depender da capacidade produtiva do mesmo.

Após o limite econômico do campo, ou expiração do prazo do contrato de concessão ou partilha de produção, ou término da vida útil das Unidades de Produção, o que ocorrer primeiro, as atividades de abandono de poços, e desativação e desmobilização das infraestruturas existentes são realizadas e, em alguns casos, a recuperação ambiental da área.

Como pode ser notado, os ativos do setor de Upstream6 são os Blocos Exploratórios e os Campos de Produção. Esses ativos, que podem ser negociados, geram valor através de um robusto planejamento e execução de projetos, monitorando as entregas de valor e os riscos envolvidos para serem mitigados. Os riscos envolvidos podem ser discriminados entre riscos sistemáticos e não sistemáticos.

Por possuírem atividades largamente arriscadas, as empresas do setor de Exploração e Produção de óleo e gás, como forma de compartilhamento de riscos, realizam parcerias para a execução dessas atividades, tendo cada uma delas, participações contratuais negociadas nos ativos.

O valor que um ativo de Exploração e Produção possui, pode ser de diversas naturezas, desde estratégicas, sem fins comerciais, como por exemplo, para obtenção de novas informações, valorização de sua imagem junto aos seus grupos de interesse, formação de barreiras de entrada às novas empresas, dentre outras, como puramente econômicas. Do

6 Upstream é o setor da indústria de petróleo e gás conhecido como Exploração e Produção (E&P) que se situa

antes do Downstream onde o refino do petróleo cru é a principal atividade. Esse setor se caracteriza pelas atividades que visam detectar indícios de petróleo e gás, avaliar comercialmente a descoberta, desenvolver a reserva e produzir óleo e gás.

de-vista econômico, os ativos podem ser valorados por diversos indicadores. Dentre esses indicadores, podem ser destacados:

Valor Presente Líquido (VPL)

O Valor Presente Líquido (VPL) é o somatório dos fluxos de caixa nominais descontados a valor presente por uma taxa de desconto apropriada ao segmento do negócio onde a empresa atua. A data até a qual esses vetores são descontados denomina-se Data Base de Atualização e a sua importância é permitir que os fluxos de caixa futuros sejam todos valorados em uma mesma data. Desta forma, os ativos, independentemente dos perfis das entradas e saídas de caixa, podem ser comparados de forma equivalente.

A fórmula para cálculo do VPL pode ser escrita na forma genérica abaixo:

𝑉𝑃𝐿 = ∑ 𝐹𝐶𝐿𝑡 (1 + 𝑖)𝑡+𝑘 𝑛 𝑡=0 (1) onde:

FCL - Fluxo de Caixa Livre Nominal; i – Taxa de Desconto7

t - Período no instante “t” do fluxo de caixa

k - Posição do vetor no período (início = 0, meio = 0,5 e fim = 1)

Tipicamente, no setor de E&P, as entradas ou fluxos positivos são compostos pelos benefícios oriundos da receita da produção de óleo e gás natural. Já os dispêndios com investimentos, custos operacionais e Government Take compõem as saídas ou fluxos negativos de caixa. Sendo assim, podemos representar o VPL da forma simplificada a seguir:

𝑉𝑃𝐿 = 𝑅𝐴 − 𝐷𝐴 = 𝑅𝐴 − 𝐼𝐴 − 𝐶𝑂𝐴 − 𝐺𝑇𝐴 (2)

onde:

7 Para empresas, utiliza-se uma Taxa Mínima de Atratividade representada pelo Custo Médio Ponderado de

Capital. Esta taxa de desconto determina o retorno mínimo que um Ativo tem que oferecer para que consiga agregar valor econômico ao patrimônio da empresa, dados os riscos de mercado existentes. O retorno deverá assegurar a remuneração do capital próprio e de terceiros estimado através de uma estrutura ótima de capital. Esta taxa pode variar entre empresas e em uma mesma empresa, a depender do país e do segmento de negócio de atuação.

RA – Valor Presente das Receitas; DA – Valor Presente dos Dispêndios; IA – Valor Presente dos Investimentos;

COA – Valor Presente dos Custos Operacionais; GTA – Valor Presente do Government Take;

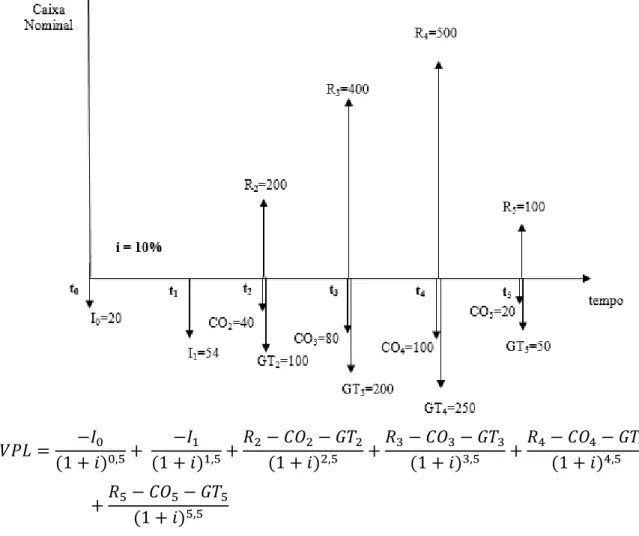

Para exemplificar o cálculo do VPL, a figura 2 mostra um exemplo didático que não representa o retorno dos ativos que serão estudados mais adiante neste trabalho. Supondo que os fluxos de caixa nominais se concentram no meio do período, temos que:

Figura 2 - Representação de um fluxo de caixa para o cálculo do Valor Presente Líquido (elaboração própria). 𝑉𝑃𝐿 = −𝐼0 (1 + 𝑖)0,5+ −𝐼1 (1 + 𝑖)1,5+ 𝑅2− 𝐶𝑂2− 𝐺𝑇2 (1 + 𝑖)2,5 + 𝑅3− 𝐶𝑂3− 𝐺𝑇3 (1 + 𝑖)3,5 + 𝑅4− 𝐶𝑂4− 𝐺𝑇4 (1 + 𝑖)4,5 +𝑅5− 𝐶𝑂5− 𝐺𝑇5 (1 + 𝑖)5,5

𝑉𝑃𝐿 = −20 (1 + 0,1)0,5+ −54 (1 + 0,1)1,5+ 200 − 40 − 100 (1 + 0,1)2,5 + 400 − 80 − 200 (1 + 0,1)3,5 +500 − 100 − 250 (1 + 0,1)4,5 + 100 − 20 − 50 (1 + 0,1)5,5 ~ 183 (3)

O VPL positivo mostra que todos os benefícios ou entradas de caixa superam, em valor presente, todas as saídas ou dispêndios. Desta forma, a empresa está agregando o valor do VPL ao seu patrimônio, sendo um ganho adicional à remuneração quando da aplicação dos recursos à taxa de retorno considerada. Já o VPL igual a nulo, representa a remuneração de todo o capital investido à esperada taxa de retorno daquele capital. Da mesma forma, o VPL negativo representa uma destruição de patrimônio à medida que a os benefícios não são suficientes para remunerar o capital empregado mais a taxa de retorno esperada.

Em suma, este indicador representa o valor que um ativo agrega ao patrimônio da empresa quando consideradas as operações existentes e os projetos em implantação e a serem implantados para gera valor ao ativo. Um ponto importante é que o VPL não diferencia o perfil do fluxo de caixa sendo que, para um mesmo VPL, cada ativo pode possuir exposições financeiras diferentes. Para ilustrar essa questão, o exemplo a seguir compara os fluxos de caixa nominais de dois ativos hipotéticos (figura 3a) de forma que é possível observar a maior exposição financeira de um ativo frente ao outro apesar de ambos possuírem o mesmo VPL (figura 3b).

Figura 3 - Perfis de fluxos de caixa: (a) Fluxo de Caixa Nominal e (b) Fluxo de Caixa Descontado e Acumulado (elaboração própria).

Valor Monetário Esperado (VME)

O Valor Monetário Esperado é um indicador que expressa uma sequência de resultados de decisões a serem tomadas, através da Análise de Decisão, que se torna uma ferramenta complementar à Análise de Risco.

A fórmula de cálculo do VME pode ser escrita na forma genérica abaixo:

𝑉𝑀𝐸 = ∑ 𝐼𝑛𝑑𝑖𝑐𝑎𝑑𝑜𝑟 𝑑𝑒 𝑅𝑒𝑡𝑜𝑟𝑛𝑜 (𝑗) 𝑥 𝑝(𝑗)

𝑛

𝑗=1

(4) onde:

VME – Valor Monetário Esperado;

Indicador de Retorno – Pode ser expresso, por exemplo, pelo VPL p – Probabilidade de Ocorrência de Cada Cenário

j – Cenário Considerado

A utilização deste indicador é indicada principalmente para ativos exploratórios e para ativos de produção com estratégia de desenvolvimento modular8, visto que os mesmos possuem

uma sequência de ocorrências a partir das quais as melhores alternativas são reveladas. No caso de ativos exploratórios, a determinação do VME abrange a fase exploratória (fator de chance de descoberta, gastos com sísmica e construção de poços – pioneiro e/ou de extensão) e a de produção.

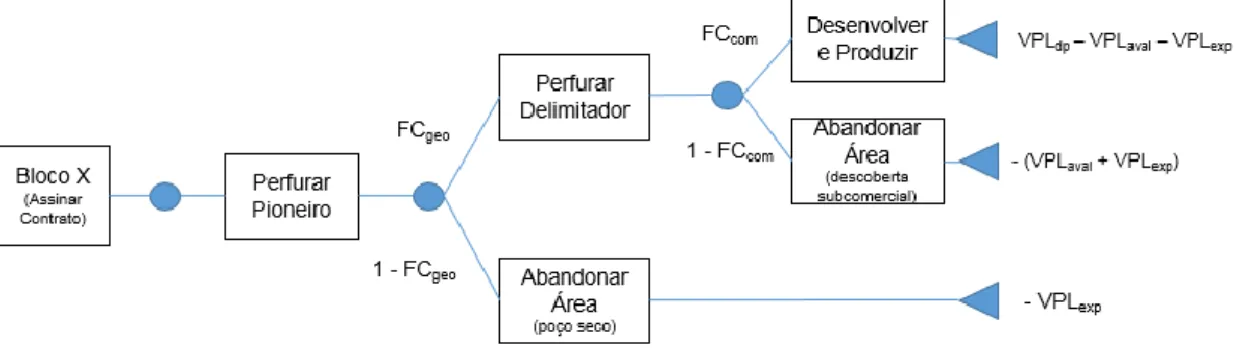

Para auxiliar a Análise de Decisão podem ser construídos modelos baseados em Árvores de Decisão ou Árvores de Probabilidades9, conforme ilustrado a seguir:

8 Desenvolvimento modular: conjunto de operações e investimentos destinados a viabilizar as atividades de

produção de um campo de petróleo ou gás natural, cujo desenvolvimento foi concebido em módulos individualizados, com produção independente e instalados sequencialmente.

9 A crítica acadêmica sobre árvores de decisão tradicionais é focada na taxa de desconto, já que a flexibilidade

nos nós de decisão altera os riscos e assim a taxa de desconto ajustada ao risco não é a a mesma do cálculo do VPL sem flexibilidades (sem opções). O problema das taxas de desconto só foi resolvido com os trabalhos seminais de Black, Scholes e Merton, publicados em 1973. No mercado financeiro, uso de taxas de desconto iguais para opção e para o ativo objeto pode gerar oportunidades de arbitragem (ou seja, preços em

Figura 4 - Árvore de Decisão para Ativos de Exploração (elaboração própria).

onde:

VME – Valor Monetário Esperado;

VPLdp – VPL da Fase de Produção com desenvolvimento do campo VPLaval – VPL da Etapa de Avaliação do Bloco Exploratório VPLexp – VPL da Etapa de Exploração do Bloco Exploratório FCcom – Fator de Chance de a descoberta ser comercial FCgeo – Fator de Chance de haver descoberta

Na árvore de decisão representada acima, está implícito que ao licitar um Bloco Exploratório, a empresa vai cumprir o seu Programa Exploratório Mínimo independentemente de haver ou não uma descoberta e, ao identificar uma descoberta, a mesma se comprometerá com a execução de seu Plano de Avaliação da Descoberta. Outro ponto importante é que ao se verificar que a descoberta é comercial, a empresa irá declarar a comercialidade da área e desenvolver aquela reserva.

Por fim, a Simulação de Monte Carlo pode ser utilizada em conjunto com as Árvores de Decisão, de modo a combinar os recursos e avaliar tanto as possibilidades de perdas financeiras quanto o desvio-padrão ou variância dos valores obtidos.

Índice de Lucratividade (IL)

O Índice de Lucratividade (IL) representa o quociente entre o Valor Presente Líquido (VPL) e o Valor Presente dos Investimentos (IA), ambos descontados a valor presente por uma taxa de desconto apropriada ao segmento do negócio e ao local onde a empresa atua. Desta

forma, este indicador traduz a geração de valor presente líquido por unidade de investimento, ou seja, a rentabilidade de um ativo.

A fórmula para cálculo deste indicador pode ser escrita na forma genérica abaixo:

𝐼𝐿 =

𝑉𝑃𝐿

𝐼𝐴

=

∑

𝐹𝐶𝐿

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=0∑

𝐼

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=0 (5) onde:FCL - Fluxo de Caixa Livre Nominal; I – Investimento Nominal;

i – Taxa de Desconto

t - Período no instante “t” do fluxo de caixa

k - Posição do vetor no período (início = 0, meio = 0,5 e fim = 1)

Vale destacar que a utilização deste indicador é indicada quando existem restrições orçamentárias e, em uma análise prospectiva, favorecem os ativos que possuem a maior parte dos investimentos já realizados.

Valor Presente Líquido sobre Valor Presente dos Dispêndios (VPL/DA)

Este indicador é uma alternativa ao Índice de Lucratividade, visto que, ao invés de a razão ser VPL sobre IA, o denominador considera todos os valores presentes dos dispêndios existentes.

Conforme equação 2, os dispêndios são compostos além dos investimentos, pelos custos operacionais e tributos governamentais (Government Take).

A fórmula genérica para cálculo deste indicador é:

𝐼𝐿 =

𝑉𝑃𝐿

𝐷𝐴

=

∑

𝐹𝐶𝐿

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=0∑

𝐷

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=0=

∑

𝐹𝐶𝐿

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=0∑

(𝐼 + 𝐶𝑂 + 𝐺𝑇)

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=0 (6) onde:I – Investimento Nominal;

CO – Custo Operacional Nominal;)

GT – Tributos Governamentais (Government Take) i – Taxa de Desconto

t - Período no instante “t” do fluxo de caixa

k - Posição do vetor no período (início = 0, meio = 0,5 e fim = 1)

Para ativos reais de Exploração e Produção, pode ser mais indicado quando comparado ao Índice de Lucratividade, pois os custos operacionais e os tributos governamentais são muito relevantes frente aos investimentos e perduram por toda a vida econômica dos ativos. Outro ponto também diz respeito às restrições orçamentárias que, além dos investimentos, devem ser capazes de pagar todos os dispêndios. Em relação a análise prospectiva, esta também se mostra mais indicada do que o IL, visto que os custos operacionais e os tributos governamentais se perpetuam enquanto houver receita oriunda da produção.

Brent de Equilíbrio (BEQ)

O preço do Brent que torna o VPL nulo, é o indicador conhecido como Brent de Equilíbrio (BEQ), ou seja:

𝐵𝐸𝑄 = Preço do

𝑉𝑃𝐿→0 𝐵𝑟𝑒𝑛𝑡 (7)

Em relação a este indicador, quanto menor for o Brent de Equilíbrio, mais econômico é a ativo e mais protegido ele está em relação às oscilações do preço deste óleo de referência que indexa os preços dos demais óleos comercializados pelo setor.

A desvantagem deste indicador é que este somente pode ser utilizado para campos que produzem óleo como fluido principal, não sendo assim, recomendados para serem utilizados em campos de gás não associado.

Tempo de Retorno dos Investimentos (Payback)

O Tempo de Retorno dos Investimentos ou Payback é um indicador que mede a liquidez com que os ativos se pagam, ou seja, qual o tempo a partir do primeiro investimento a ser realizado, o valor presente dos benefícios gerados por um ativo é capaz de pagar o valor presente de seus dispêndios, ou seja, o tempo a partir do primeiro investimento que o fluxo de caixa liquido descontado e acumulado (VPL) se torna nulo. Desta forma, o Tempo de Retorno indica o tempo necessário para recuperar o capital investido.

𝑃𝑎𝑦𝑏𝑎𝑐𝑘 = 𝑡(𝑉𝑃𝐿=0) − 𝑡(1º 𝑖𝑛𝑣𝑒𝑠𝑡𝑖𝑚𝑒𝑛𝑡𝑜) (8)

Na figura abaixo, são comparados os tempos de retornos de dois ativos distintos.

Figura 5 - Representação dos Tempos de Retorno do Investimento (elaboração própria).

O tempo de retorno do Ativo 1 ocorre em m - k , após o primeiro investimento em t + k e, para o Ativo 2, o retorno se dá em n – k, após o primeiro investimento em t + k também. Desta forma, como m < n, o Ativo 1 possui uma liquidez maior que o Ativo 2.

Este indicador possui uma desvantagem, pois desconsidera todo o fluxo de caixa posterior à recuperação, não identificado qual valor poderá ser agregado ao patrimônio da

companhia. No exemplo anterior, apesar de o Ativo 1 possuir maior liquidez do que o Ativo 2, o segundo gera mais valor VPL que o primeiro.

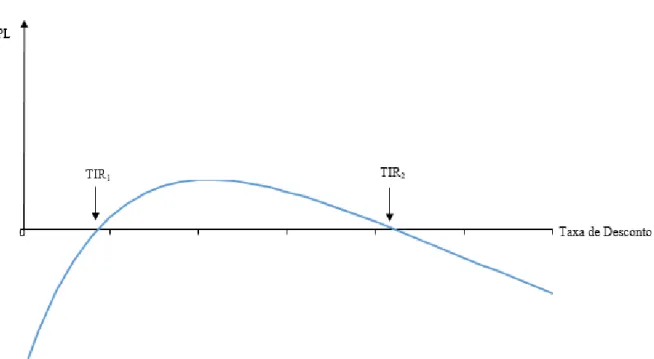

Taxa Interna de Retorno (TIR)

A Taxa Interna de Retorno (TIR) é a taxa de desconto que torna o VPL nulo. A fórmula genérica para cálculo deste indicador é:

𝑉𝑃𝐿 = 0 = ∑

𝐹𝐶𝐿

𝑡(1 + 𝑇𝐼𝑅)

𝑡+𝑘 𝑛 𝑡=0 (9) onde:VPL – Valor Presente Líquido; FCL - Fluxo de Caixa Livre Nominal; TIR – Taxa Interna de Retorno;

t - Período no instante “t” do fluxo de caixa

k - Posição do vetor no período (início = 0, meio = 0,5 e fim = 1)

Devido à correlação entre VPL e a taxa de desconto, a figura abaixo ilustra as condições para a taxa de desconto ser a própria Taxa Interna de Retorno.

Figura 6 - Correlação VPL e Taxa de Desconto (elaboração própria).

Como pode ser notado, a TIR do Ativo 2 é maior do que a do Ativo 1, o que torna o primeiro, em termos deste indicador, mais atrativo do que o segundo. No entanto, pode-se notar que a depender da taxa de desconto utilizada os indicadores VPL e TIR influenciarão de forma conflitante a tomada de decisão da companhia, sendo recomendada a utilização em conjunto desses indicadores.

Tabela 1: Comparação de Ativos através dos indicadores VPL e TIR. Ativo mais atrativo para cada indicador

Taxa de Desconto TIR VPL

< 9% Ativo 2 Ativo 1

= 9% Ativo 2 Indiferente

> 9% Ativo 2 Ativo 2

Existe uma dificuldade em se utilizar a TIR quando um ativo possui fluxo de caixa não convencional, ou seja, com inversão de sinal. Na prática este fato ocorre quando existem

reinvestimentos que fazem o fluxo de caixa que estava positivo em períodos anteriores, se tornarem negativos e, posteriormente, com a entrada de novas receitas, voltar a ser positivo.

Figura 7 - Perfis de Fluxo de Caixa Nominal Convencional (Ativo 1) e Não Convencional (Ativo 2) (elaboração própria).

No caso de fluxos não convencionais, o cálculo da TIR através da equação 9 pode gerar múltiplas taxas de retorno já que o objetivo pode ser encontrar as raízes de um polinômio de grau maior que um, ou seja, um polinômio de grau n possuirá n soluções. Este fato está ilustrado no gráfico a seguir:

Figura 8 - Representação com duas soluções de TIR para um mesmo ativo (elaboração própria).

Para esses casos, a alternativa é utilizar a TIR modificada, trazendo a valor presente todos os dispêndios e a valor futuro, até o último período econômico, os benefícios. Após esse procedimento calcula-se a taxa de desconto que iguala os benefícios futuros ao valor presente dos dispêndios.

∑

𝑛𝑅

𝑡. (1 + 𝑖)

𝑛−𝑡−𝐾 𝑡=𝑚(1 + 𝑇𝐼𝑅𝑚)

𝑛+𝐾= ∑

𝐷

𝑡(1 + 𝑖)

𝑡+𝑘 𝑛 𝑡=𝑚 (10) onde: Rt – Receita Nominal; Dt – Dispêndio Nominal;FCL - Fluxo de Caixa Livre Nominal;

TIRm – Taxa Interna de Retorno Modificada; i – Taxa de Desconto

n – Tempo final da vida econômica

t - Período no instante “t” do fluxo de caixa

k - Posição do vetor no período (início = 0, meio = 0,5 e fim = 1)

Da mesma forma, outra solução para fluxos de caixa não convencionais seria testar diversas taxas de desconto e verificar quais tornam o VPL nulo e, após o levantamento dessas taxas, avaliar quais delas possuem sentido prático.

2.2 PORTFOLIO DE ATIVOS FINANCEIROS E ATIVOS DE E&P

Ball & Savage (1999) descrevem as principais diferenças entre investimentos em ações, ativos financeiros, e em projetos de E&P, ativos reais. De acordo com os autores:

- Os modelos de portfólio de ações se baseiam em incertezas de preços, ou seja, de seus retornos. Projetos de E&P se deparam tanto com incertezas locais envolvendo a descoberta e produção de óleo em uma determinada localização, quanto incertezas globais envolvendo preços, políticas, etc.

- As incertezas de futuros retornos de ações são geralmente modeladas com distribuições simétricas (mesmo sendo uma premissa não realista). Incertezas de projetos de E&P podem ser altamente assimétricas.

- As estimativas de distribuição e dependência estatística são baseadas, ao menos em parte, em seu histórico. Projetos de E&P podem ter distribuição e dependência estatística de informação de preço baseada em histórico; no entanto, frequentemente devem ser modeladas por árvores de decisão ou simulação, dada a possibilidade de aprendizagem (descoberta de novas informações)

- No mercado de ações, o risco experimentado por um investidor é geralmente expresso em termos de variância do portfólio, penalizando ambos os desvios para mais ou para menos do valor esperado de forma equivalente, o que faz sentido para distribuições simétricas. Para portfólios de E&P, as considerações de risco dependem do grau de aversão dos gestores. Neste caso medidas apropriadas de risco podem ser a escassez de recursos financeiros em um dado período de tempo, a falha em alcançar um nível desejado de adição de reservas por um dado tempo, dentre outras. Por causa da alta assimetria na distribuição dos retornos, penalizar desvios positivos não faz sentido, sendo a variância uma medida não apropriada de risco neste caso.

- O mercado de ações é quase eficiente10, dando feedback contínuo dos preços

negociados, enquanto o mercado para projetos de E&P é ineficiente, havendo para um mesmo projeto, valores distintos para cada empresa devido à assimetria de informação entre elas.

- Projetos de E&P geram pagamentos por longos períodos, necessitando modelá-los no tempo. Ações podem ser compradas ou vendidas a qualquer momento, não havendo modelagem temporal explicita.

10 O termo eficiente é utilizado aqui em seu sentido técnico e econômico. Um mercado eficiente é aquele que não

existem barreiras para cada item ser precificado em seu valor real, conforme determinado por todos os compradores e vendedores.

- Um portfólio de ações se concentra somente nas proporções de diversos ativos em carteira, independentemente do tamanho do orçamento. Deste modo um portfólio eficiente de um milhão de dólares é simplesmente mil vezes o tamanho de um portfólio eficiente de mil dólares. Portfólios de petróleo são dependentes do capital disponível, criando um efeito orçamentário, uma vez que tendo 100% de participação em um projeto de E&P, nada mais pode ser investido no mesmo. Assim sendo, diferentes tamanhos de orçamento ocasionam participações distintas nos projetos que compõem os portfólios.

De forma resumida, a tabela abaixo compara as características desses dois tipos de ativos.

Tabela 2: Características dos ativos financeiros e ativos de E&P

ATIVOS FINANCEIROS ATIVOS DE E&P

Incerteza de preços (retorno) Incertezas locais (descoberta e produção de óleo) e globais (preços, câmbio, inflação, políticas, etc) Distribuição e dependência estatística

baseada em histórico

Distribuição e dependência estatística baseada em histórico e simulações (modelagem temporal) Distribuição aproximadamente simétrica

dos retornos

Presença de distribuições altamente assimétricas dos retornos, principalmente para ativos exploratórios

Variância/desvio padrão como medida de risco

Adaptação da medida de risco para semi-variância/semidesvio-padrão (downside risk) Facilidade de montar portfólios com

correlações negativas entre ativos

Correlações predominante positivas entre ativos devido aos seus preços serem indexados a um preço de referência (óleo Brent)

Negociação frequente com feedback continuo de preços negociados

Valores distintos para um mesmo ativo a depender da empresa avaliadora

Podem ser compradas ou vendidas a

qualquer momento (alta liquidez) Baixa liquidez (menor número de players) Um portfólio de ações se concentra

somente nas proporções de diversos ativos em carteira, independentemente do tamanho do orçamento

Existência de efeito orçamentário, pois é comum alcançar 100% de participação em um ativo e com isso, nada mais pode ser investido

A seleção de um portfólio que atenda aos anseios dos grupos de interesse de uma companhia e que seja robusto economicamente frente aos riscos existentes é de extrema importância para a sua sustentabilidade em um mercado competitivo.

Nesse ambiente, os gestores de empresas de petróleo enfrentam decisões importantes sobre a alocação de recursos em diversas oportunidades de investimentos, caracterizadas por relevantes riscos de negócio, de mercado, políticos e outras fontes. Nesse sentido, a indústria do petróleo é um caso clássico de tomada de decisão sob incerteza, fornecendo um cenário ideal para a investigação do comportamento corporativo sob risco e seus efeitos no desempenho da empresa (SUSLICK & SCHIOZER, 2004). É sobre esse contexto que técnicas analíticas vem sendo cada mais utilizadas para auxiliar os gestores das companhias de petróleo na tomada de decisão.

Walls (2004) comenta que os grupos de planejamento corporativo, bem como das unidades de negócio em companhias de petróleo, estão aplicando cada vez mais técnicas de Análise de Decisão, Simulação, Gerenciamento de Portfólio e Análise de Opções Reais para melhorar o processo de tomada de decisão e alocação de capital.

Como mostram Costa Lima, Suslick e Pereira (2015), para a tomada de decisão na indústria do petróleo, os profissionais devem utilizar uma combinação de ferramentas e metodologias que podem incluir técnicas de otimização, Teoria Moderna de Portfólio, Análise de Risco, Teoria da Preferência, entre outras.

Galeno et al. (2009) argumenta que para estimar o retorno de um projeto de Exploração e Produção de Petróleo e Gás Natural (E&P), devemos realizar projeções de todas as variáveis incertas, tais como, preço, demanda, custos, tributos, custo de capital, dentre outras, ao longo de um horizonte de tempo que pode alcançar, não raramente, cerca de vinte anos. Geralmente tais projeções são realizadas usando-se ferramentas de regressão e/ou séries temporais, em conjunto com a Simulação de Monte Carlo, esta última possibilitando a geração de milhares de trajetórias distintas para as variáveis dos modelos.

O artigo Just Rank Exploration Projetcts by Expected Present Worth publicado em dezembro de 1997 por um jornal profissional de exploração de petróleo, sugere como critério convencional de seleção de projetos, o ranqueamento em ordem decrescente dos retornos esperados, selecionando-os do maior para o menor retorno até esgotar o orçamento disponível, ignorando o efeito da diversificação.

Indo de encontro ao artigo mencionado no parágrafo anterior, Ball & Savage (1999) citam que alguns executivos de E&P preferem apostar em projetos exploratórios visando o maior retorno esperado possível independentemente do risco, pois alegam que uma grande

descoberta a cada década pode sustentar uma grande empresa. Esta estratégia é conhecida como

Shooting the Moon.

Como pode ser notado, na literatura são encontrados diversos critérios de seleção de projetos, desde a técnica mais simples de ranquear e cortar (Rank and Cut) até as mais sofisticadas baseadas na Teoria Moderna de Portfólio, foco deste trabalho.

Harry Markowitz, em paper clássico de 1952 intitulado Seleção de Portfólio (Portfolio

Selection), marcou o início da Teoria Moderna que revolucionou a análise e seleção de

portfólios. Nesse paper foi apresentado um modelo matemático que quantifica parâmetros de risco e retorno para criar portfólios eficientes (portfólios ótimos) alinhados aos objetivos e perfis de risco dos investidores.

Um portfólio eficiente é definido como um conjunto de ativos que contém o maior retorno esperado para um determinado nível de risco ou que contém o menor risco, dado um retorno esperado (HIGHTOWER, 1991).

A metodologia desenvolvida por Markowitz para seleção de portfólio divide-se em dois estágios: o primeiro estágio envolve a avaliação individual dos ativos disponíveis enquanto o segundo, refere-se à construção de portfólios eficientes a partir da seleção desses ativos.

O objetivo do primeiro estágio é calcular a média ou valor esperado e a variância ou desvio-padrão dos retornos de cada ativo de forma individual e, o do segundo estágio, os valores esperados e as variâncias dos retornos dos portfólios ótimos a partir das covariâncias existentes entre os ativos. Este último parâmetro é de suma importância para o processo de diversificação do portfólio, pois o risco de uma carteira não é dado simplesmente pela média dos riscos individuais dos ativos que a compõe, ponderados pelas respetivas participações de cada um no portfólio, mas é preciso considerar a covariância existente entre eles.

A covariância mede como as varáveis se comportam em conjunto, em resposta a algum estimulo. Essa é a intuição por trás da diversificação para minimização de risco visto que o declínio no retorno de um ativo pode ser compensado pelo aumento do retorno de outro e, desta maneira, o portfólio fica protegido. Desta forma, a covariância relaciona a variação de parâmetros e indicadores entre ativos, podendo ou não haver causalidade nessa relação. Se por qualquer razão os retornos de dois ativos aumentarem em conjunto, os retornos são positivamente correlacionados e o valor calculado da covariância, neste caso, é positivo. Por outro lado, se o retorno de um ativo aumentar em conjunto à queda do retorno de um segundo ativo, seus retornos são negativamente correlacionados e, neste caso, o valor calculado da covariância é negativo. Em último caso, se o retorno de um ativo variar independentemente do retorno de outro ativo, o valor calculado para a covariância é zero, significando que não há

correlação entre eles. Esta interdependência dos retornos explica a diversificação. Se dois ativos são perfeitamente correlacionados, nenhuma diversificação é possível. No entanto, se dois ativos são perfeitamente correlacionados de forma negativa, haverá uma completa diversificação.

A figura 9 ilustra uma Fronteira Eficiente, que abrange um conjunto de portfólios com as melhores relações entre risco e retorno. É sobre essa fronteira que se posicionam os portfólios ótimos, indicando aos investidores os melhores investimentos para diferentes graus de aversão ou propensão ao risco.

Figura 9 – Fronteira Eficiente de Markowitz.

Classicamente, na construção da Fronteira Eficiente, utiliza-se o desvio-padrão como medida de risco; no entanto, se utilizarmos outros indicadores para quantificar o risco, a Fronteira Eficiente será diferente.

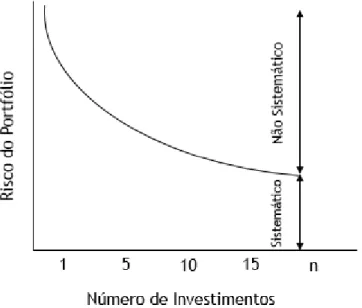

Markowitz (1956) demonstrou através da técnica de otimização quadrática que investidores poderiam eliminar sua exposição ao risco não sistemático ou diversificável, inerente ao próprio negócio, e conviver somente com risco sistemático ou não diversificável de mercado. Como ilustrado na figura 10, uma seleção adequada de carteira poderia eliminar todo o risco não sistemático ao qual o investidor se depara. À medida que adicionamos mais ativos ao portfólio e mantemos constante o montante total de investimento, mais diversificada será a carteira e o risco não sistemático se torna menor, representando cada vez menos uma porção do

risco total. No limite, com n ativos, o risco diversificável tende a zero. Pode-se dizer que Harry Markowitz formalizou matematicamente a máxima de “não colocar todos os ovos em uma única cesta” para o contexto financeiro.

Figura 10 - Impacto da diversificação na minimização do risco não sistemático (adaptado de Walls 2004)

Por fim, a aplicação da Teoria Moderna de Portfólio de Markowitz em sua forma original se dá no contexto de mercado de capitais, ou seja, em carteiras de ativos financeiros. No entanto, os gestores de companhias que atuam no setor de E&P se deparam com situações particulares neste tipo de mercado.

Primeiro, os preços dos ativos não são revelados em jornais, sites ou em outros meios de acesso à informação pública, o que impede uma estimativa de volatilidade a partir dos retornos históricos. Desta maneira, o risco só pode ser quantificado pela modelagem da distribuição de resultados futuros do projeto.

Outra diferença com que os gestores se deparam é com a não normalidade dos retornos dos projetos de E&P, premissa recorrentemente utilizada em estimativas com relação a preços de ações e títulos. Projetos de Upstream podem possuir distribuições de seus retornos com grandes assimetrias, principalmente projetos exploratórios, com uma alta probabilidade de atingir resultados com valores baixos e uma pequena probabilidade de alcançar resultados com valores altos.

Figura 11 – Distribuições (a) assimétrica à esquerda ou negativa, (b) simétrica e (c) distribuição assimétrica à direita ou positiva.

Visto isso, uma solução importante para a teoria de Markowitz, consiste em adaptar a medida de risco de acordo com as características dos projetos de E&P para viabilizar a construção da Fronteira Eficiente de forma coerente à natureza desses ativos. A necessidade de adaptações da medida de risco para ativos de E&P é relatada por vários autores que se aprofundaram na aplicação da teoria proposta por Markowitz.

Hightower (1991) argumenta que nos empreendimentos de petróleo, eliminar variações acima do valor esperado não é o objetivo real. Essas variações são consideradas desejáveis e não devem ser minimizadas à custa de diminuir a incerteza total. Se o risco é redefinido como a possibilidade de realizar um retorno abaixo de um nível aceitável, a variação a maior, então, não é considerada risco e, somente a dispersão para baixo é considerada como o verdadeiro risco do projeto e do portfólio.

Orman & Dugan (1999) comenta que gestores de companhias de E&P consideram o risco como uma exposição negativa, ou perda, não como uma dispersão geral. Desta forma, os autores argumentam que o semidesvio-padrão representa melhor a magnitude do risco.

Walls (2004) menciona que tomadores de decisão caracterizam risco como a porção da incerteza que varia para valores abaixo do esperado e o desvio-padrão não diferencia flutuações negativas das positivas, penalizando de forma idêntica qualquer sentido de desvio em torno do valor esperado. Desta forma, o autor também comenta que em certos casos pode ser mais apropriado utilizar uma medida alternativa de risco como o semidesvio-padrão.

A semivariância da distribuição de retorno é matematicamente definida como:

𝑆𝑉(𝑅) = ∑(𝑅𝑖− 𝐵)2

onde:

R - Retorno do projeto

SV (R) - Semivariância da distribuição de retornos do projeto Ri - Retorno da iésima iteração da simulação

B - Ponto de Perda

N - Número total de retornos na distribuição

O semidesvio-padrão se concentra em reduzir perdas onde o Ponto de Perda representa o nível mínimo suportável de retorno que é definido pelo tomador de decisão (WALLS, 2004). O Ponto de Perda em um portfólio exploratório deve ser definido como zero, enquanto em um portfólio que inclui produção, pode-se utilizar o valor esperado do período inicial (ORMAN e DUGGAN, 1999). Walls (2004) argumenta que existem algumas dificuldades em selecionar o Ponto de Perda para uma distribuição de retornos, pois em uma análise baseada no semidesvio-padrão, a distribuição dos retornos é necessária para a performance da análise, enquanto que em análises baseadas no desvio-padrão, somente as médias, as variâncias e as covariâncias devem ser fornecidas como entrada de dados.

Figura 12- Medidas de risco: (a) desvio-padrão e (b) semidesvio-padrão (downside risk) (Galeno, 2009).

A fórmula para o semidesvio-padrão é descrita a seguir:

Ao utilizar o modelo para minimizar a semi-variância do portfólio, deve-se determinar a semi-covariância entre os projetos. Conforme ocorre com a covariância, esse parâmetro é calculado usando os retornos de todos os projetos avaliados nas iterações da simulação. Embora matematicamente o cálculo desta medida seja mais intensivo, o modelo de semi-variância seleciona combinações de portfólio mais otimizadas, minimizando apenas a possibilidade de obter um retorno de portfólio abaixo de um nível aceitável. Devido a essa capacidade de gerar portfólios melhores, o modelo com semi-variância é altamente recomendado em relação ao modelo com variância. (HIGHTOWER, 1991). Em relação à covariância, uma característica da indústria do petróleo é que os projetos de investimentos em óleo e gás são positivamente correlacionados por causa da dependência comum em relação aos preços dessa commodity.

Hightower (1991), argumenta que o risco sistemático nunca será diversificável, independente do aumento do número de projetos no portfólio, pois apesar de o risco de mercado representar diferentes percentagens do risco total para diferentes projetos, todos os projetos de investimento em óleo e gás estão expostos a este tipo de risco. O autor cita também que a maior fonte de risco não diversificável é a incerteza em relação aos preços de óleo e gás.

Ball & Savage (1999) citam quatro fontes de dependência estatística (covariância) amplamente encontradas entre projetos de E&P: localizações, preços, perfis de fluxo de caixa e políticas.

Os autores explicam que projetos com atividades em localizações próximas, serão positivamente correlacionados devido às similaridades geológicas, e não são capazes de constituir um portfólio muito diversificado. Por outro lado, distâncias amplas exibirão pouca ou nenhuma correlação geológica, e consequentemente seria esse um portfólio mais diversificado.

Em relação aos preços, os autores argumentam que as receitas de projetos que produzem óleo estão atreladas aos preços de referência, o que os mantem positivamente correlacionados às flutuações no preço do óleo cru. No entanto, isso não é verdade para projetos de gás natural. Preços de venda do gás natural em muitas partes do mundo não dependem de quaisquer preços de referências internacionais de óleo. Desta forma haveria uma tendência de um portfólio que consiste de projetos de gás e óleo serem menos positivamente correlacionados e melhor diversificados em relação aos preços do que um portfólio que contempla somente projetos de produção de óleo.

O perfil de fluxo de caixa também é citado como fonte de dependência estatística entre dois projetos. Quanto mais próximos de valores constantes forem os perfis de fluxos de caixa, melhor. As correlações entre os fluxos podem ser levadas em consideração para minimizar

flutuações no fluxo de caixa resultante. Este tipo de consideração pode ser muito útil em épocas de dificuldades de caixa das empresas.

A figura 13 ilustra dois perfis similares de fluxo de caixa e positivamente correlacionados. A linha sólida representa o fluxo de caixa resultante de uma diversificação a partir de uma composição de cinquenta por cento de participação em cada fluxo, resultando em um fluxo de grande amplitude de picos e vales.

Figura 13 - Fluxos de Caixa Positivamente Correlacionados (Ball & Savage, 1999).

Já a figura 14 ilustra dois perfis de fluxo de caixa negativamente correlacionados. A linha sólida representa o fluxo de caixa resultante de uma diversificação a partir de uma composição de cinquenta por cento de participação em cada fluxo, resultando em fluxo de caixa mais suave.

Figura 14 - Fluxos de Caixa Negativamente Correlacionados (Ball & Savage, 1999).

Por último, eventos políticos também são fontes de dependências estatística entre projetos, visto que projetos executados em diferentes países diminuem o risco político para a companhia.

Com a adequação da Teoria Moderna de Portfólio através da adaptação das medidas de risco para ativos de E&P, possibilitando a construção da carteira eficiente adequada, ainda há uma pergunta a ser feita: qual dos portfólios ótimos seria a melhor escolha a fazer? Para responder esta pergunta um conceito bastante conhecido e baseado na Teoria da Utilidade de Von Neumann-Morgenstern (1953) pode ser encontrado em diversos trabalhos como: Holloway (1979), Cozzolino (1980), Walls (1995), Luenberger (1998), Nepomuceno & Suslick (2000), Campbell, Campbell e Campbell (2001), Kritzman (2003), Walls (2004) e Costa Lima, Schiozer e Suslick (2006), Galeno (2008) e Galeno (2009). Trata-se do Equivalente-Certo que mede o grau de aversão ao risco dos indivíduos em unidade monetária. Em outras palavras, o Equivalente Certo ajuda a responder qual seria o menor valor em dinheiro, sem risco, que o tomador de decisão aceitaria como retorno pela escolha arriscada, ou seja, o valor monetário que o indivíduo está disposto a receber para desistir de sua aposta. Para tomadores de decisão avesso ao risco, ele é geralmente menor do que o retorno esperado e, a diferença entre o Equivalente Certo e o retorno esperado é o prêmio de risco. Apesar de este conceito ser abordado em diversas literaturas, a sua praticidade para a tomada de decisão em um ambiente corporativo dinâmico e com prazos desafiadores a cumprir, ainda não foi criticada. Sendo assim, por simplificação, neste trabalho, a decisão dos gestores será baseada em uma comparação relativa com os níveis de risco e retorno já assumidos no portfólio original da empresa.

Na literatura, alguns autores aplicaram a Teoria Moderna de Portfólio na seleção de portfólio de ativos de E&P. Um resumo desses trabalhos encontra-se na tabela abaixo:

Tabela 3: Resumo de alguns exemplos de aplicação da Teoria de Portfólio em projetos de E&P Autor Tipos de Projeto11 Medida de Valor Medida de Risco Método Parâmetro variável Restrições Equivalente Certo? Resultados Hightower (1991) EXP TIR Semidesvio-padrão Markowitz

adaptado Participação Sim Não

- Ineficiências geradas pela adição de restrições à Fronteira Eficiente - Portfólio Ótimo de menor risco dadas as restrições existentes Orman & Duggan

(1999) EXP DP E(VPL) Semidesvio-padrão 1) Rank and Cut 2) Markowitz adaptado 1) Nenhum

2) Participação Sim Não

Markowitz adaptado encontrou um portfólio mais eficiente do que o método rank and cut

Ball & Savage

(1999) EXP E(VPL)

Perda Média12

(Mean Loss)

Markowitz

adaptado Participação Sim Não

Portfólio ótimo de menor risco dado o retorno requerido

Walls

(2004) EXP E(VPL) Desvio-padrão Markowitz Participação Sim Sim

Portfólio ótimo com o maior Equivalente Certo Galeno et al (2009) DP E(VPL) 1) Desvio-padrão 2) Semidesvio-padrão 1) Markowitz 2) Markowitz adaptado

Participação Sim Sim

Medida de risco influencia na escolha do portfólio ótimo com o maior Euivalente Certo

11 EXP: projetos exploratórios (fase de exploração) e DP: projetos de desenvolvimento da produção (fase de produção)

12 Perda Média é similar ao semidesvio-padrão mencionado anteriormente neste trabalho, sendo que a sua diferença é que enquanto o semidesvio-padrão penaliza desvios

É importante citar que é comum encontrar na literatura a menção de projetos como sendo os ativos reais de E&P, no entanto, para este trabalho, o conceito de ativos de E&P utilizados serão os Blocos Exploratórios (Ativos de Exploração) e Campos de Petróleo e Gás (Ativos de Produção). Esse tratamento torna-se necessário, pois de fato esses são os ativos objetos de negociações entre empresas e entre empresas e governos através das quais as participações das empresas nesses ativos são materializadas e, por consequência, em seus projetos. Além disso, os Campos de Produção, em específico, representam as células geradoras de caixa para as companhias de petróleo, já os projetos, são os instrumentos através dos quais se gera valor aos ativos a patir de sua implantação.

3 METODOLOGIA

A base de dados utilizada neste trabalho é de uma empresa real que atua no setor de Exploração e Produção de Petróleo e Gás Natural, porém foram realizadas manipulações nos componentes do fluxo de caixa de cada ativo da seguinte forma:

Aplicação de deflatores não revelados na produção/receita de cada ativo a fim de caracterizar campos de diversos tamanhos (pequenos, médios, grandes, gigantes e supergigantes13);

Deslocamento no tempo de toda a produção/receita e de todos os dispêndios para simular campos novos e maduros14.

A ideia foi aproveitar o perfil dos fluxos de caixa de cada ativo e não os seus valores absolutos para montar um portfólio heterogêneo. Além disso, as participações em cada ativo que configura o portfólio original da empresa fictícia foram estabelecidas de forma aleatória.

Para fins de análise econômica dos ativos, foram adotadas premissas de cálculo, configurando simplificações razoáveis que não impactam a metodologia utilizada.

• Discretização do tempo em anos

• Visão prospectiva dos ativos, ou seja, são desconsiderados custos e receitas afundados

• Fluxos de Caixa representado por vetores monetários pontuais • Fluxos de Caixa concentrados em meio de período, ou seja, 30/jun

• Fluxos de Caixa a Preços constantes (sem influência da inflação) a um determinado nível de preços

Taxa de desconto dos fluxos de caixa de uma empresa real • Regime de Competência para representação dos gastos • Modelo de Contrato de Concessão

• Sem tratamento tributário para taxas aduaneiras (REPETRO) • Empresa não possui crédito fiscal para recuperação de impostos • Valores residuais não foram considerados

13 Um campo pequeno contém e médio contém de 1 a 50 milhões de barris de óleo equivalente (boe). Campo

grande entre 50 e 500 milhões de boe, campo gigante entre 500 milhões e 5 bilhões e, supergigante, contém mais de 5 bilhões de barris (Ivanhoe e Leckie, 1993; PETROBRAS, 29/12/2010).

14 Um campo é classificado como campo maduro se estiver em produção há mais de 25 anos ou se sua produção

acumulada corresponde a mais de 70% do volume a ser produzido em suas reservas provada (resolução nº 749, de 21 de setembro de 2018 da Agência Nacional do Petróleo Gás Natural e Biocombustíveis - ANP).

• Depreciação linear para base de cálculo de Imposto de Renda e Participação Especial

• Impostos Indiretos não calculados para abatimento da depreciação • Não considera estorno de ICMS para dedução da PE

• Sem encargos sobre receita

• Preço do óleo varia com o BRENT

• Preço do gás fixo em contrato, não variando com o preço do BRENT

• Sem estorno de ICMS para dedução do imposto de renda e CSLL para composição do lucro tributável

Na formação de portfólios, foram utilizadas as seguintes medidas estatísticas: • Valor esperado do Valor Presente Líquido como retorno de cada ativo

• Semidesvio-padrão (downside risk) do Valor Presente Líquido como medida de risco de cada ativo

• Semi-covariância do Valor Presente Líquido como medida de interdependência entre ativos

Para aplicar a teoria de portfólio para ativos de Exploração e Produção, os vinte ativos da tabela 4 foram considerados.

Tabela 4: Ativos disponíveis para negociação.

Ativo Tipo Fluido principal

Ativo 1 Produção Óleo

Ativo 2 Produção Óleo

Ativo 3 Produção Óleo

Ativo 4 Produção Gás

Ativo 5 Exploratório Gás

Ativo 6 Produção Óleo

Ativo 7 Produção Óleo

Ativo 8 Exploratório Gás

Ativo 9 Exploratório Óleo

Ativo 10 Produção Gás

Ativo 12 Produção Óleo

Ativo 13 Produção Óleo

Ativo 14 Produção Óleo

Ativo 15 Produção Óleo

Ativo 16 Produção Óleo

Ativo 17 Produção Óleo

Ativo 18 Produção Óleo

Ativo 19 Produção Gás

Ativo 20 Exploratório Óleo

Como pode ser notado, existem ativos exploratórios (Blocos Exploratórios) e ativos de produção (Campos de Produção). Os ativos que possuem óleo como fluido principal, produzem tanto óleo quanto gás associado e, os ativos de gás, produzem gás não associado e uma pequena parcela de condensado.

A metodologia de trabalho a ser utilizada para a seleção desses ativos está ilustrada na figura 15 e é composta por dois estágios.

Figura 15 - Metodologia de trabalho em dois estágios.

O primeiro estágio tem o objetivo de gerar as distribuições dos retornos de cada ativo individualmente para cálculo dos valores esperados e dos semidesvios-padrão desses retornos.

As distribuições dos retornos de cada ativo foram obtidas por Simulação de Monte Carlo utilizando-se para essa finalidade, o software @Risk como suplemento do excel. Com esta técnica, dados de entrada probabilísticos para o modelo econômico elaborado também em excel, foram representados por distribuições ou de forma determinística, conforme tabela 5.

Tabela 5: Entradas de dados de mercado e por ativo para o Estágio 1.

Dado Tipo Tratamento probabilístico

Preço do Brent e Câmbio Risco não diversificável

3 cenários macroeconômicos com probabilidades

(30%-40%-30%) de ocorrência

Inflação Brasileira Determinístico -

Inflação Estrangeira Determinístico -

Taxa Mínima de

Atratividade Determinístico -

Data Base de Atualização do

Fluxo de Caixa Determinístico -

Ano Inicial do Fluxo de

Caixa Determinístico -

Produção de Óleo e Gás

Risco diversificável com distribuições log-normais aproximadamente simétricas

(HURST, BROWN, & SWANSON, 2000) P10 (30%), P50 (40%) e P90

(30%)

Cenários para ativos

exploratórios Risco diversificável

Cenários Exploratórios Probabilidades (insucesso geológico, sucesso geológico e insucesso comercial, e sucesso geológico e comercial) Assinatura do Contrato de Concessão Determinístico - Data da Declaração de Comercialidade Determinístico -

Data do Abandono do

Campo Determinístico -

Área da Concessão – Fase

Exploração Determinístico -

Área da Concessão – Fase Produção Etapa

Desenvolvimento

Determinístico -

Área da Concessão – Fase

Produção Etapa Produção Determinístico -

Taxa de Ocupação ou Retenção de Área - Fase Exploração

Determinístico -

Taxa de Ocupação ou Retenção de Área - Fase Produção Etapa

Desenvolvimento

Determinístico -

Taxa de Ocupação ou Retenção de Área - Fase Produção Etapa Produção

Determinístico -

Alíquota de Royalties Determinístico -

Localização Geográfica Determinístico -

Taxa de Pagamento ao

Superficiário Determinístico -

Taxa para Investimento em Pesquisa e Desenvolvimento (P&D)

Determinístico -

Vida Contábil dos

Equipamentos Determinístico -

Alíquota de Imposto de

Renda Determinístico -

Alíquota de Contribuição Social sobre o Lucro Líquido

Percentual de Gás Vendido Determinístico -

Percentual de Gás Tributado Determinístico -

Poder Calorífico do Óleo Determinístico -

Poder Calorífico do Gás

Vendido Determinístico -

Poder Calorífico do Gás

Produzido Determinístico -

Spread do Óleo para Venda Determinístico -

Preço de Venda do Óleo Probabilístico Indexado ao preço do Brent

Preço de Venda do Gás Determinístico -

Spread do Óleo para

Tributação Determinístico -

Preço de Tributação do Óleo Probabilístico Indexado ao preço do Brent

Preço de Tributação do Gás Determinístico -

Investimentos Depreciáveis Determinístico -

Investimentos Não

Depreciáveis Determinístico -

Percentual de Moeda

Nacional para Investimentos Determinístico -

Percentual de Moeda Nacional para Custos Operacionais

Determinístico -

Câmbio Original dos

Investimentos Determinístico -

Câmbio Original dos Custos

Operacionais Determinístico -

Custos Operacionais Fixos Determinístico -

Custos Operacionais

Variáveis Determinístico -