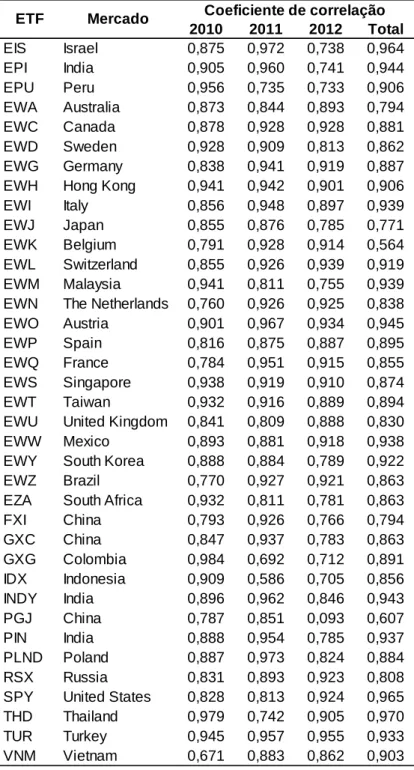

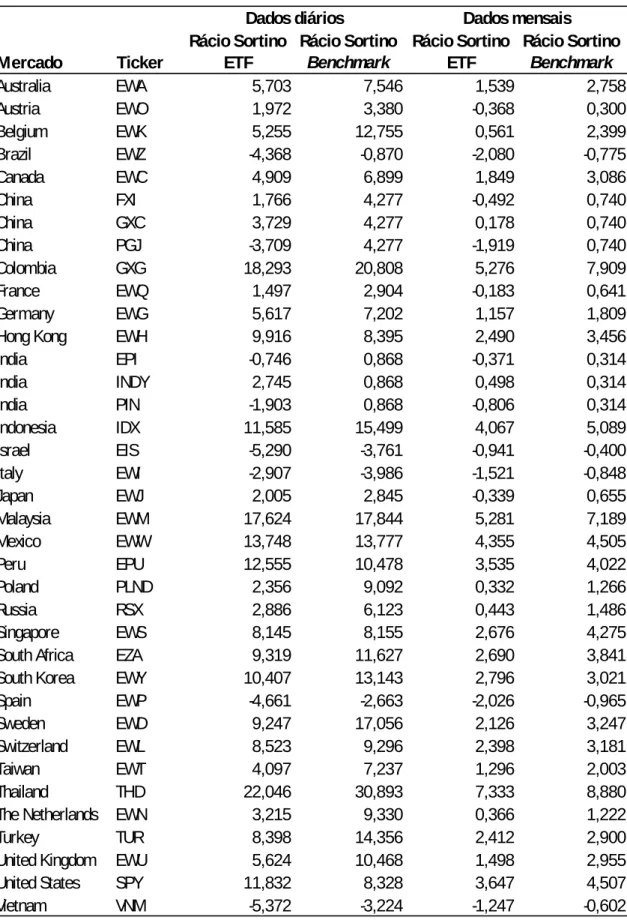

O desempenho e tracking error de ETFs internacionais

Texto

Imagem

Documentos relacionados

O não retrocesso dos benefícios deve ser o primeiro fator observado pela FURG, que deve vir acompanha- do, para uma melhoria (aprimoramento e extensão) da política assistencial

No entanto, se atentarmos para o estudo dos figurinos dos índios enquanto con- dicionantes plásticos que permitem a emergência de sentidos do filme, a resposta seria outra.

Este exercício foi também o que revelou maior equilíbrio entre as medidas Rasch dos itens e das pessoas, o que sugere um adequado ajustamento entre a dificuldade dos

O estudo empírico deste trabalho visa caracterizar e identificar a perspectiva dos actores (professores com mais de quatro anos de serviço) sobre a promoção da inovação e

De acordo com Sanches (2003), somente em meados finais do século XVIII e início do século XIX, a creche surge na Europa com a intencionalidade de atender crianças de

Direito Processual Civil Titulo: Edição: 1º Lisboa 2013 Local: Ano: Quid Juris Editora: Freitas, Lebre de Autor(es):.. A Acção Declarativa Comum, à luz do Código Revisto

Diante disso, este estudo permitiu descrever a concepção e acesso ao conhecimento de mães e pais sobre o teste do pezinho e triagem neonatal, sendo um importante marcador para

Para o cálculo do teor de emissão dos veículos, relacionados na Tabela 1, será utilizado como referência a taxa mensal e não anual, como o modelo de cálculo