UNIVERSIDADE FEDERAL DO CEARÁ - UFC CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

MESTRADO PROFISSIONAL EM ECONOMIA - MPE

FRANCISCO ÂNGELO DE ARAÚJO

PROGRAMAS DE RECUPERAÇÃO FISCAL – REFIS UMA ANÁLISE SOB A ÓTICA DA TEORIA DOS JOGOS

FRANCISCO ÂNGELO DE ARAÚJO

PROGRAMAS DE RECUPERAÇÃO FISCAL – REFIS UMA ANÁLISE SOB A ÓTICA DA TEORIA DOS JOGOS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Orientador: Prof. Dr. Paulo de Melo Jorge Neto

FRANCISCO ÂNGELO DE ARAÚJO

PROGRAMAS DE RECUPERAÇÃO FISCAL – REFIS UMA ANÁLISE SOB A ÓTICA DA TEORIA DOS JOGOS

Dissertação submetida à Coordenação do Curso de Pós-Graduação em Economia – Mestrado Profissional – da Universidade Federal do Ceará - UFC, como requisito parcial para a obtenção do grau de Mestre em Economia.

Data de Aprovação: 06 de agosto de 2009.

Banca Examinadora

______________________________________ Prof. Dr. Paulo de Melo Jorge Neto

Orientador

______________________________________ Prof. Dr. Maurício Benegas

Membro

______________________________________ Profa. Dra. Eveline Barbosa Silva Carvalho

AGRADECIMENTOS

A Deus, que me concedeu esta e todas as demais oportunidades e me deu

discernimento para seguir o caminho que me conduz, dentro de minhas limitações, a

cometer menos erros.

À minha família: Esposa e filhos que souberam compreender minha ausência

necessária para a concretização do presente trabalho.

Ao professor Paulo Neto, pela sua lúcida visão sobre o tema e sua oportuna e

brilhante atuação como orientador.

Aos componentes da banca, a Professora Eveline Barbosa, e aos Professores

Maurício Benegas e Paulo Neto, por suas pertinentes sugestões.

A Vítor Borges Monteiro, pela decisiva e indispensável colaboração no tópico de

Teoria dos Jogos, sem a qual não teria logrado o presente êxito.

Ao colega de trabalho, de luta e acadêmica Carlos Eduardo dos Santos Marino, por

RESUMO

O presente trabalho foca-se na análise dos programas de recuperação fiscal – REFIS - sob a ótica da Teoria dos Jogos. A teoria das escolhas públicas e a teoria dos jogos formam o núcleo do arcabouço teórico da presente obra. Uma análise da dinâmica das dívidas ativas da União e do Estado do Ceará é empreendida com o objetivo de mostrar que existe um problema o qual requer uma decisão do governo. Busca-se, através do Modelo de Cournot, esclarecer que as firmas ao decidirem recolher ou não o tributo, têm suas quantidades e seus lucros alterados para maior. Por fim, formaliza-se um modelo em que se analisam as decisões do governo – de editar ou não editar o REFIS, bem como as decisões do contribuinte – de recolher ou não recolher o imposto. O resultado do jogo aponta que para o governo, a melhor estratégia é não editar o REFIS. Os resultados evidenciam ainda que para o contribuinte, a melhor estratégia é recolher o tributo no prazo, no caso em que o governo não edita o REFIS, no entanto é mais vantajoso para este recolher com o benefício no caso em que há a edição do programa.

ABSTRACT

The present work focuses on the analysis of fiscal recovery programs - REFIS - beneath the optics of Game Theory. The theory of public choices and the game theory form the core of the theoretical framework of this present work. An analysis of the dynamics of the outstanding active debt of the Union and the State of Ceará is undertaken with the aim of showing that there is a problem which requires a government decision. Is looked for through the Cournot Model, clarify that firms when decide to collect the tribute or not, have their quantities and profits changed for bigger. Finally, is formalized an model in that analyzes the decisions of government - of edit or not edit the REFIS, and the decisions of the taxpayer - of retract or not retract the tax. The outcome of game shows that for the government, the best strategy is to not edit the REFIS. The results show even that for the taxpayer, the best strategy is to retract the tribute on time, in case in the government does not edit the REFIS, however is more advantageous for him retract with the benefit the case where there is the edition of the program.

SUMÁRIO

INTRODUÇÃO... 8

1. REFERENCIAL TEÓRICO………12

1.1 Aspectos Teóricos do Estado……… 12

1.2 Limitações ao Poder de Tributar………15

1.3 Aspectos Teóricos e Conceituais da Tomada de Decisão……… 16

1.4 Teoria das Escolhas Públicas……… 18

2. BREVE HISTÓRICO SOBRE TRIBUTAÇÃO, DÍVIDA ATIVA E REFIS... 23

2.1 O Poder e o Dever de Tributar... 23

2.2 Dívida Ativa... 25

2.3 Programa de Recuperação Fiscal REFIS……… 30

2.4 REFIS nas Unidades Sub-Nacionais……… 34

3. TEORIA DOS JOGOS………...39

3.1 Aspectos Teóricos e Conceituais da Teoria dos Jogos………. 39

3.2 A Escolha do Governo: Editar ou não Editar o REFIS……….. 41

3.3 O REFIS Visto como um Jogo... 43

3.4 Jogo de Pagar ou não Pagar o Imposto... 44

3.5 REFIS Visto como um Jogo pelas Firmas e pelo Governo………...52

4. CONCLUSÕES………...60

REFERÊNCIAS BIBLIOGRÁFICAS……… 64

INTRODUÇÃO

Uma das principais obras na área de teoria econômica, “que para muitos,

inaugura a ciência econômica moderna, A Riqueza das Nações de Adam Smith, é

também o livro que inaugura a visão moderna da ação do Estado na economia”,

conforme assinalado por Biderman et al. (2004 – IX).

Outra obra não menos importante, a teoria de Keynes destaca a

importância do papel do governo na economia, que teria a missão de suavizar os

ciclos econômicos, notadamente em períodos recessivos, nos quais, por uma

retração na economia, as firmas não investem, agravando a recessão. Dado que o

mercado não seria capaz de reverter este ciclo, cabe ao governo agir na forma de

investimentos diretos na atividade econômica.

O mundo hoje vive uma economia global, no qual, qualquer

acontecimento relevante no âmbito econômico em qualquer nação tem reflexos

diretos nos demais países. Considerando-se a crise mundial que ora se instalou e

que segundo os analistas mais otimistas deverá prosseguir no mínimo até o final do

ano de 2009, percebe-se o tamanho da importância do governo na economia. Mais

do que em outro tempo nos últimos quarenta anos, se falou tanto na necessidade de

ações governamentais, seja através de pacotes que envolvam quantias

astronômicas, ou em programas de estatização de empresas privadas (ainda que

provisória) como remédio para o que os economistas apontam como a maior crise

desde a segunda guerra mundial.

O fato é que os governos e só eles podem de fato fazer alguma coisa

para reverter a situação. Nesse ponto convergem todas as tendências ideológicas,

desde as mais radicais de esquerda até as mais extremas conservadoras.

Difícil negar a relevância do papel do governo na economia, dado que se

observa uma relação direta entre o nível da carga tributária e o PIB, em que, salvo

Na ausência de um contraponto, que existiu até pouco tempo, de

economias estatais, como a extinta URSS, o que predomina hoje é o estado fiscal,

caracterizado como tendo a tributação sua fonte de receita.

Dado que o poder de tributar delegado ao Estado possui suas limitações,

os burocratas, os agentes arrecadadores, se vêem balizados entre a vontade política

do governante e a legislação vigente. No que diz respeito à legislação, constata-se

não uma relativa rigidez, dado que a instância que a institui está numa esfera

superior àquela de quem a executa, além de que a mesma, numa perspectiva

temporal é mais duradoura do que o mandato do governante: de quatro ou no

máximo oito anos, no caso de uma reeleição. Quanto à vontade política do

governante, esta há de obedecer alguns contornos: a) o seu comprometimento com

o eleitor/contribuinte, que através do voto o levou ao poder; b) os

financiadores/doadores que disponibilizaram recursos para sua campanha, e c)

coerência com a plataforma ideológica do partido ou coalizão que o levou ao poder.

É com observação nessas três vertentes apontadas acima que o governo

define em que nível irá lançar mão do poder de tributar a assim traçar estratégias

que tragam um retorno máximo em termos financeiros, ao mesmo tempo sem

afrontar, ou transgredir o mínimo possível essas delineações.

É esse assim, o arcabouço da racionalidade do governante, para o qual o

que mais importa é o tamanho do seu prestígio, longevidade no cenário político,

maiores chances de se manter e de ascender na hierarquia dos cargos políticos,

bem como ganhos pessoais presentes e futuros. O posicionamento do governo no

jogo estratégico, além dos contornos apontados acima tem também o foco da

maximização do seu bem estar, qual seja a manutenção do poder.

Quanto ao contribuinte do imposto, sua racionalidade está ligada ao

objetivo da empresa que é a maximização da riqueza do proprietário. Tomando

como foco tão somente a tributação, dado que este é o objeto do presente estudo, o

contribuinte toma suas decisões observando alguns contornos jurídicos e éticos, que

recolher o tributo o expõe a sanções previstas na legislação (multas e juros), além

da repercussão negativa perante a opinião pública, nos casos mais gritantes.

Assume-se, assim, que o contribuinte irá tomar suas decisões, balizado nesses

princípios, direcionadas ao maior retorno possível para a maximização de seus

lucros.

Diante disso percebem-se as posições antagônicas entre governo e

contribuinte e que além dos aspectos, das características e das idiossincrasias de

cada um dos agentes, estes irão se posicionar no jogo na perspectiva de qual

decisão irá tomar o opositor.

Como conseqüência, surge uma dívida Ativa que é incômoda para o

governo dado que estes valores deixaram de ser investidos nas políticas públicas. É

incômoda ainda por se revelar em um peso enviesado na economia, em que alguns

contribuintes têm que suportar mais que outros a carga tributária. O processo de

execução fiscal é moroso, em média 12 anos são necessários, desde a instauração

até a sentença final, o que dificulta ou retarda a ação do governo. O problema exige

uma solução do governo, que então busca alternativas dentro do seu “portfólio” de

decisões e então recorre aos programas de recuperação fiscal – REFIS.

A presente obra está estruturada em três capítulos. No capítulo inicial, um

referencial teórico busca a compreensão do Estado como instituição e instrumento

da ação coletiva, com o objetivo de mostrar que o governo tem a tributação como

quase exclusiva fonte de recursos para seu funcionamento, caracterizando-o como

Estado Fiscal. Referido tópico alude ainda sobre os aspectos teóricos da tomada de

decisão e sobre a teoria das escolhas públicas, objetivando evidenciar como os

agentes devem tomar decisões e como realmente tomam decisões. Mostra ainda os

contornos legais e ideológicos percorridos pelos agentes. O Capítulo dois trata da

dívida Ativa e do REFIS, no qual, breve análise dessa Dívida é empreendido, em

que se mostram os valores do seu estoque, valores recuperados e capacidade do

governo em recuperar seus créditos fiscais. Quanto ao REFIS, este é analisado em

seu aspecto estrutural e de seu efeito de perdão parcial de débitos fiscais. O

modelagem, consagrada na teoria dos jogos como o modelo “centopéia”, em que se

evidenciam os resultados dos possíveis decisões dos contribuintes: pagar ou não

pagar o tributo e do governo de editar ou não editar o REFIS.

Uma vez definidas as variáveis, tais como Imposto, Taxa de Juros,

Prejuízo do governo por não receber o tributo, Lucratividade do contribuinte por

aplicar no setor produtivo da empresa, e as penalidades aplicadas pelo governo ao

contribuinte, o jogo se desenvolve com a decisão inicial do contribuinte. Se este

recolhe o tributo o jogo finda, dado que não carece de nenhuma decisão do governo.

Caso contrário, surge uma dívida e então o governo joga: edita ou não o REFIS. A

decisão final, uma vez supondo como esta a fase decisiva do jogo, fica com o

contribuinte, de recolher ou não com o benefício.

Na presente análise pretende-se estabelecer como pano de fundo um

programa de recuperação de créditos fiscais denominado REFIS, que visa converter

em receita para o erário público, créditos fiscais inscritos na Dívida Ativa do Estado,

apontando em que nível de acerto e falhas essa escolha do governo se encontra.

1. REFERENCIAL TEÓRICO

1.1 Aspectos Teóricos do Estado

É lugar-comum a afirmação de que o Estado passa a existir como fruto da

consciência política do povo que busca organizar-se politicamente. Nesse enfoque,

o Estado é um instrumento de organização política que funciona como um sistema

de funções e um conjunto de órgãos, disciplinados e coordenados para atingir

determinados objetivos.

O Estado, sociologicamente, não se deixa definir por seus fins, dado que

praticamente inexiste uma tarefa da qual o Estado não se tenha ocupado, ao mesmo

tempo em que é impossível apontar tarefas das quais o Estado sempre se tenha

ocupado com exclusividade. (WEBER, 2006, p. 60).

De acordo com a visão aristotélica, o Estado tem duas finalidades

básicas: segurança e desenvolvimento. Este, com o objetivo de promover o bem

comum, aquela, com o de manter a ordem política econômica e social.

Contudo, para funcionar, o Estado necessita obter meios para cumprir

suas múltiplas atividades: política, administrativa, econômica e financeira, sendo

esta, a responsável pela obtenção, gerência, e aplicação de recursos necessários

para o funcionamento das instituições. Diante dessa necessidade, é legitimado ao

Estado o poder de tributar: criar, gerenciar, administrar os mais diversos tributos.

De fato, o Estado Moderno, em sua dimensão financeira, divide-se em

três tipos: o Estado Patrimonial, o Estado de Polícia e o Estado Fiscal. É importante

verificar qual o modelo de Estado adotado pela Constituição Federal brasileira de

1988.

Das diversas definições de Estado encontradas na literatura consultada,

importância da ordem pública e de forma implícita o funcionamento das instituições

através da garantia do cumprimento dos contratos:

O Estado é o instrumento de ação coletiva por excelência da sociedade. É a forma através da qual a sociedade busca alcançar seus objetivos políticos fundamentais: a ordem ou estabilidade social, a liberdade, o bem estar e a justiça social. Estes quatro objetivos são cada um deles finais, mas a ordem ou segurança pública é o primeiro e principal deles. Não apenas porque sem ela não é possível alcançar os três outros objetivos, mas também porque está implicada na definição mínima de Estado. Se não houver ordem pública, se a propriedade e os contratos não forem minimamente respeitados, não haverá Estado. (BIDERMAN et al., p. 4).

O processo de formação do Estado pode ser resumido, a três grandes

grupos teóricos: o histórico, o naturalista e o contratualista. No primeiro, o Estado é

visto como um fenômeno histórico decorrente da luta pela apropriação do

excedente. No segundo grupo estão as teorias que afirmam que o Estado se formou

naturalmente e não por um trato puramente volitivo. No terceiro, as teorias que

afirmam a formação contratual do Estado, como produto da vontade de alguns ou de

todos os homens.

O advento do Estado moderno coincide com a administração patrimonial,

com origem na Europa, surgindo em duas vertentes distintas: uma, na Holanda e na

Inglaterra, outra, na França, Alemanha, Áustria, Espanha e Portugal. Tem como

principal característica o patrimonialismo financeiro, mantendo-se fundamentalmente

das rendas patrimoniais ou dominiais do príncipe, apoiando-se apenas

secundariamente na receita proveniente de tributos. No Estado Patrimonial se

confundem o público e o privado, o imperium e o dominium, a fazenda do príncipe e

a fazenda pública, persistindo poderes periféricos de imposição de tributos em mãos

da Igreja e de senhores feudais.

Ao Estado Patrimonial sucede o Estado de Polícia, que floresce

principalmente na Alemanha e na Áustria, de onde migra para a Itália, a Espanha e

Portugal. O Estado de Polícia caracteriza-se como um Estado modernizador,

intervencionista, centralizador e paternalista, com base na atividade de polícia,

visando a garantia da ordem e da segurança e a administração do bem-estar e da

de polícia, o iniciar-se da separação entre o público e o privado, entre as rendas

patrimoniais e o tributo, que, entretanto, ainda é tênue, permanecendo a indistinção

entre política e economia. O tributo deixa de ser esporádico e destinado a atender

necessidades públicas e passa a exibir finalidades extra-fiscais, podendo ser

cobrado, com apoio na Razão de Estado, para o ulterior fomento das atividades

produtivas, das empresas e mediante intervenção direta na economia, por meio de

monopólios e da fabricação de diversos produtos.

No Estado Fiscal, que gradualmente sucede ao Estado de Polícia, com o

advento do liberalismo e do capitalismo, a receita pública assume novo perfil,

passando a fundar-se nos empréstimos e principalmente nos tributos. Dá-se a

separação entre a fazenda pública e a fazenda do príncipe, entre a política e a

economia, minimiza-se a intervenção estatal, o tributo deixa de ser transitório e

vinculado a necessidades conjunturais para ser cobrado permanentemente com

base na riqueza e na capacidade contributiva.

A Constituição Federal de 1988 adotou claramente o modelo de Estado

Fiscal ao erigir a tributação como o principal meio financeiro para a obtenção de

receitas. A Carta confere competência a todos os entes federados para instituir

impostos, taxas e contribuições de melhoria, à União para instituir empréstimos

compulsórios e contribuições sociais, de intervenção no domínio econômico e de

interesse das categorias profissionais e econômicas (CF/88, artigo 145, 148 e 149,

caput).

No Brasil, como um Estado Federal ou uma Federação, a competência

tributária é partilhada entre a União os Estados Membros, o Distrito Federal e os

Municípios. Essa distribuição de competência está prevista na Constituição de 1988.

Dentre os impostos de competência dos estados, destaca-se o Imposto Sobre

Operações Relativas à Circulação de Mercadorias e Prestação de Serviços de

Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), previsto

1.2 Limitações ao Poder de Tributar

Dado que o poder de tributar delegado ao Estado possui suas limitações,

os burocratas - os agentes arrecadadores - se vêem balizados entre a vontade

política do governante e a legislação vigente. No que diz respeito à legislação,

constata-se uma relativa rigidez, dado que a instância que a institui está numa

esfera superior àquela de quem a executa, além de que a mesma, numa perspectiva

temporal é mais duradoura do que o mandato do governante: de quatro ou no

máximo oito anos, no caso de uma reeleição. Quanto à vontade política do

governante, esta há de obedecer alguns contornos: a) o seu comprometimento com

o eleitor/contribuinte, que através do voto o levou ao poder; b) os

financiadores/doadores que disponibilizaram recursos para sua campanha, e c)

coerência com a plataforma ideológica do partido ou coalizão que o levou ao poder.

É com observação nessas três vertentes apontadas acima que o governo

define em que nível irá lançar mão do poder de tributar a assim traçar estratégias

que tragam um retorno máximo em termos financeiros, ao mesmo tempo sem

afrontar, ou transgredir o mínimo possível essas delineações.

É esse assim, o arcabouço da racionalidade do governante, para o qual o

que mais importa é o tamanho do seu prestígio, longevidade no cenário político,

maiores chances de se manter e de ascender na hierarquia dos cargos políticos,

bem como ganhos pessoais presentes e futuros. O posicionamento do governo no

jogo estratégico, além dos contornos apontados acima tem também o foco da

maximização do seu bem estar, qual seja, a manutenção do poder.

Quanto ao contribuinte do imposto, sua racionalidade está ligada ao

objetivo da empresa que é a maximização da riqueza do proprietário. Tomando

como foco tão somente a tributação, dado que este é o objeto do presente estudo, o

contribuinte toma suas decisões observando alguns contornos jurídicos e éticos, que

se não observados podem acarretar em perdas maiores. Simplesmente deixar de

recolher o tributo o expõe a sanções previstas na legislação desde a aplicação de

a execução fiscal, além da repercussão negativa perante a opinião pública, nos

casos mais gritantes. Assume-se, assim, que o contribuinte irá tomar suas decisões

balizadas nesses princípios e direcionadas ao maior retorno possível para a

maximização de seus lucros.

Diante disso percebem-se as posições antagônicas entre governo e

contribuinte e que além dos aspectos, das características e das idiossincrasias de

cada um dos agentes, estes irão se posicionar no jogo na perspectiva de qual

decisão irá tomar o opositor.

1.3 Aspectos Teóricos e Conceituais da Tomada de Decisão

O administrador público ou privado toma decisões com base nas

informações disponíveis. A teoria das escolhas aponta duas estratégias, em forma

de perguntas:

9 Como as pessoas devem tomar decisões (enfoque normativo)

9 Como as pessoas realmente tomam decisões (enfoque positivo).

No primeiro, parte-se tipicamente de um modelo econômico e procura-se deduzir que informação é necessária para fazê-lo funcionar. No segundo, estudam-se como os indivíduos utilizam os dados que são fornecidos. É importante estudar o enfoque positivo, pois permite identificar a informação que é mais útil. É igualmente importante estudar o enfoque normativo, pois muitos padrões de contabilidade financeira baseiam-se na lógica dedutiva de modelos normativos de tomada de decisões. (HENDRIKSEN; VAN BREDA, 1999, p. 135).

A teoria das escolhas é composta de três vertentes:

9 Noções das ações disponíveis aos indivíduos;

9 Resultados ou conseqüências de suas ações;

9 Funções de preferências que determinam como escolherão entre as

ações disponíveis.

Em termos estáticos, a hipótese de transitividade talvez seja relativamente trivial, mas, em termos dinâmicos, pressupõe que as preferências dos indivíduos são estáveis, o que é uma hipótese muito forte. (HENDRIKSEN; VAN BREDA, 1999, p. 135).

Com base nessa teoria, supõe-se que os indivíduos tenham a capacidade

de analisar e avaliar todas as alternativas disponíveis e ordená-las em ordem de

preferência, com base no conhecimento das conseqüências de cada uma dessas

ações e que sejam capazes de optarem pela ação que traga as melhores

conseqüências.

Dado um conjunto limitado de alternativas, as hipóteses de preferências completas e transitivas são suficientes para permitir a mensuração numérica das preferências de um indivíduo, ou seja, as conseqüências mais desejáveis podem receber pesos maiores do que as conseqüências menos desejáveis [...] Essas medidas formam a base da teoria da utilidade, na qual se supõe que cada indivíduo se comporta como se tivesse um conjunto interno de pesos, denominado função utilidade, que o orienta para a escolha das conseqüências com maior utilidade. A teoria da escolha se reduz, assim, à maximização da utilidade. (HENDRIKSEN; VAN BREDA, 1999, p. 136).

Tem sido demonstrado que esta metodologia de escolha, ou seja, a

maximização do valor esperado das ações pode ser justificada caso as quatro

condições seguintes sejam satisfeitas:

9 As preferências são completas e transitivas.

9 Dados resultados idênticos, é escolhido aquele que tem maior

probabilidade.

9 Situações complicadas de apostas podem ser decompostas em

situações mais simples.

9 Existe uma aposta segura que seria equivalente para o indivíduo. Essa

é a chamada hipótese do equivalente certo.

Assumindo-se as hipóteses acima, conta-se com um modelo de escolha

que incorpora a incerteza. Agora passa a haver, portanto, a necessidade lógica de

uma teoria da informação que possa explicar como essa incerteza seria tratada. O

trabalho mais antigo na área da informação, concentrou-se em como a informação

dos diversos estados. “Este é o chamado papel pré-decisório da informação, porque

permite determinar o valor da informação antes da tomada de decisões”

(HENDRIKSEN; VAN BREDA, 1999, p. 135).

Para o estudo que ora se desenvolve, além desses aspectos apontados

na teoria da escolha, que leva em conta as informações intrínsecas, ou seja, aquelas

relativas às próprias características da entidade, bem como as extrínsecas, quais

sejam aquelas referentes ao ambiente externo em que a entidade está inserida,

devem-se levar em conta as ações praticadas ou as intenções de praticar essas

ações por parte de outras entidades.

Do mesmo modo, levar em consideração que as decisões tomadas

podem afetar a decisão da outra entidade, que por sua vez podem afetar as

conseqüências dessas ações, em um perceptível círculo repetitivo, que será

discutido mais amiúde no capítulo que trata da teoria dos jogos.

1.4 Teoria das Escolhas Públicas

Para um melhor entendimento do processo de tomada de decisão do

governo, é necessária uma abordagem à teoria das escolhas públicas, que vem

auxiliando economistas na compreensão da intervenção governamental na realidade

socioeconômica. O desenvolvimento de uma teoria desse tipo se justifica pelo fato

de o Estado ser responsável por uma parcela considerável do Produto Interno Bruto

(PIB). No caso brasileiro “em algumas métricas responsáveis por 40% do PIB.”

Referida teoria tem sua origem, entre os séculos XVIII, que apontam o

estadista e matemático francês Marquês de Condorcet e à sua descoberta do

“paradoxo do voto” e o século XIX, ao escritor e professor de matemática inglês

Lewis Caroll. Mais recentemente a crítica aponta obras de economistas e cientistas

políticos, notadamente, nos fins da década de 1950 e meados da década de 1960,

com os trabalhos de Kenneth Arrow, Duncan Black, Anthony Downs, Mancur Olson

e William Riker. Uma influência menos unanimemente reconhecida, mas sem dúvida

equiparou a atividade política ao mercado, em que os políticos representam os

empresários e os votos o dinheiro. O consenso aponta como fundadores da referida

teoria os economistas James Buchanan e Gordon Tullok, através da obra The

Calculus of consent, sendo, James Buchanan laureado com o prêmio Nobel de

Economia em 1986 pela contribuição na área da Escolha Pública.

As formulações do eminente economista derivam de duas grandes

preocupações suas: a primeira refere-se ao excesso de matematização dos

problemas sociais, em que as decisões tomavam um caráter meramente numérico.

Para ele, ao se preocuparem em elaborar modelos de análise com enorme

sofisticação matemática, os economistas estavam se esquecendo daquilo que para

ele deveria se constituir no essencial da análise teórica: compreender as motivações

que explicam as decisões dos agentes econômicos. A segunda preocupação do

pensador se reportava à acentuada politização das decisões econômicas, que era

decorrência direta da enorme influência das políticas econômicas de inspiração

keynesiana. Dessa feita havia a transferência para o âmbito da política o que muitas

vezes fazia com que a racionalidade econômica fosse suplantada pelos interesses

dos políticos envolvidos na tomada de decisões. No entendimento de Buchanan, o

economista e o político trabalham com vetores distintos. Enquanto este tem por

parâmetro fundamental em suas tomadas de decisão a eficiência, procurando

sempre a alocação ótima dos recursos escassos, aquele tem por parâmetro a

conquista e a manutenção do poder, o que só pode ser alcançado, no regime

democrático, através do voto.

Buchanan recomenda o estabelecimento de limites à interferência dos

políticos nas decisões econômicas. Esses limites devem ser votados pelos

representantes democraticamente eleitos e inseridos na constituição do país, razão

pela qual a teoria da escolha pública é também chamada de teoria constitucionalista.

De forma equivocada alguns economistas têm-se sentido atraídos pelo

programa de investigação da teoria da escolha pública, mas ao mesmo tempo se

têm afastados por razões de natureza político-ideológica por associarem esta

identificarem com estas posições. De fato é preciso não confundir a teoria da

escolha pública com o pensamento neoliberal que naturalmente se utilizou dos

argumentos desenvolvidos no âmbito da teoria para reforçar a sua posição

ideológica de apoiar o desenvolvimento dos mercados, com cada vez menos

restrições de qualquer natureza e ao mesmo tempo defender a redução da

intervenção do Estado na economia. Por outro lado também não se confunda

tratar-se de uma defesa velada da desordenada intervenção do estado na economia.

Na verdade o que ocorre é que a teoria das escolhas públicas aborda as

duas vertentes opostas, que embrionaram o centro das discussões entre os

clássicos e os neoliberais: a de “falhas de mercado” e “falhas de governo”. O termo

falha aqui assim traduzido como oposto a ideal. Dessa forma o ideal de mercado

seria para muitos economistas o mercado competitivo, sem custos de transação,

com informação simétrica e completa entre os agentes e onde sempre que para

certo preço, existem agentes dispostos a vender e outros dispostos a comprar, a

transação se efetue. Os mercados reais não apresentam aquelas características

“ideais” daí falar-se em “falha”. Por outro lado a “falha do governo” deriva da

comparação com um ideal de governo e de um ideal democrático com a realidade

das atuações dos governos e dos funcionamentos das democracias. O ideal de

governo, tal como implicitamente assumido pelos economistas da welfare

economics, é o governo como se fosse um ditador benevolente, ou seja, um agente

supostamente capaz de impor as suas políticas “ditador” e capaz de conhecer e

satisfazer as preferências dos cidadãos.

Assim a teoria das escolhas públicas se centra como uma investigação

interdisciplinar entre a teoria econômica e a teoria política. Não trata de uma

ideologia liberal ou neoliberal, como também não aborda qualquer outra ideologia

clássica: não trata, portanto, da menor ou maior intervenção do governo na

economia e sim da melhor intervenção do governo na economia.

Da mesma forma que através do aumento da despesa pública (quer em

bens e serviços públicos, quer em transferências - Bolsa Família, por exemplo) se

uma tendência para que em regimes democráticos se produzam orçamentos do

Estado com deficits e não superavits e para que os governos se envolvam em ciclos

político-econômicos caracterizados pelo aumento da despesa pública em período

pré-eleitoral seguido por tensões inflacionárias e políticas restritivas no período

pós-eleitoral. O que é importante realçar aqui é que a existência de déficits e dos ciclos

político econômicos é resultante do processo democrático em si e não da natureza

particular da política econômica adotada pelo governo ser de inspiração keynesiana.

A perspectiva da teoria da escolha pública é que são as regras de jogo do processo

democrático que em grande parte determinam as políticas e não a especificidade

ideológica do partido do governo.

Conforme se observa na prática, percorre-se um longo processo entre a

decisão original e o resultado ou aplicação das políticas públicas. Entre um e outro

são interpostos processos legislativos e gerenciais inerentes à esfera

governamental, tanto quanto a escolhas de agentes privados aos quais são

delegados poderes, funções e recursos.

No percurso desse processo entre a decisão original e o resultado, os

agentes vão interagindo, e percebe-se que o jogo se desenvolve nesse processo,

conforme acentuado por Monteiro (2008, p. 30):

Dadas as preferências desses participantes da escolhas públicas, os resultados de política serão aqueles decorrentes das regras que predominam no processo político. A ênfase da análise passa, assim, da escolha de resultados para a escolha de regras ou processos. Tais preferências definidas no conjunto dos processos derivam-se dos diferentes resultados que podem ser produzidos sob cada processo. Por implicação, os processos herdam o grau de estabilidade desses resultados finais, como de resto, a escolha de processos para a escolha de processos herdas essa estabilidade, e assim por diante. À Constituição cumpre a finalidade de truncar essa regressão infinita, permitindo estabelecer um lócus de expectativas estáveis.

De forma bastante progressiva, tanto na literatura econômica como em

editoriais da mídia impressa e televisiva, evidencia-se a relevância da qualidade das

instituições políticas na geração e sustentação de bons resultados na economia,

suas decisões de investimentos norteadas pela qualidade do ambiente em que se

definem as estratégias de regulação operadas pelos agentes públicos.

É certo que os agentes tomam suas decisões e fazem suas escolhas em

bases racionais e que usam as informações disponíveis para tomar suas decisões.

No entanto, nem sempre as informações estão disponíveis, o que leva os agentes a

tomar decisões com base em perspectivas de probabilidades. Argüindo mais uma

vez a racionalidade dos agentes, estes irão tomar decisões cujo retorno seja o

melhor possível ou sua probabilidade de acontecer seja a mais alta possível.

Estudos em geral apontam para o fato de que os agentes não tomam decisões

baseados em pura intuição, ao mesmo tempo em que se admite que tomam

decisões sem necessariamente ter acesso a todas as informações.

Para o presente trabalho todas as informações do mercado são de

conhecimento comum, ou seja, todos os agentes conhecem suas recompensas ao

tomarem suas decisões. Para discorrer sobre como os agentes fazem suas

escolhas, utilizaremos as teorias das escolhas acima. No entanto, os agentes tomam

suas decisões em situações de interação estratégica e para entender como esses

agentes tomam essas decisões utilizar-se-á a teoria dos jogos.

2. BREVE HISTÓRICO SOBRE TRIBUTAÇÃO, DÍVIDA ATIVA E REFIS

2.1 O Poder e o Dever de Tributar

Uma vez legitimado ao estado o poder de tributar e somente este poder

exercer tal atividade, essa relação é ao mesmo tempo uma relação de dever, para

fazer valer outros princípios legais, previstos na Constituição, tal como a regra da

liberdade e da livre iniciativa na ordem econômica.

A tributação é, sem sobra de dúvida, o instrumento de que se tem valido a economia capitalista para sobreviver. Sem ela não poderia o estado realizar os seus fins sociais, a não ser que monopolizasse toda a atividade econômica. O tributo é inegavelmente a grande e talvez a única arma contra a estatização da economia. (MACHADO, 1998, p.26).

Além disso, há consenso de que os indivíduos consentem na instituição

do tributo, bem como consentem na elaboração e imposição das demais regras

jurídicas que regem o Estado.

A situação de normalidade com relação à tributação é que esta incide

sobre a produção, alcançando expressiva massa da atividade econômica, sendo

bastante ampla a quantidade de empresas identificadas como contribuintes do

imposto. Referidas empresas ao realizarem operações que se configurem como fato

gerador do imposto, estão obrigadas a, em determinado período a recolher o tributo.

Caso isso não ocorra, o valor a recolher será acrescido de juros, multas e correção

monetária, sendo esta última como óbvia, por se tratar apenas da correção do valor

a arrecadar. Outra penalidade decorrente da inadimplência é a restrição a participar

de parcela do mercado, no caso os órgãos públicos e empresas de economia mista,

dada a imposição legal de certidões negativas para participar de licitações.

Na referida situação de normalidade, os contribuintes não tem nenhuma

motivação para deixar de recolher o tributo, dado que caso não recolham, há a

previsão de uma penalidade. Diante dessa situação, recolher o tributo no prazo se

fato de que não recolher o tributo gera um custo para o contribuinte. Essa hipótese

de comportamento do contribuinte está embasada nas teorias das escolhas e da

tomada de decisão comentadas acima.

O governo, por seu turno, não pode prescindir do usufruto de um valor

presente, dado que o que é mais importante para este é o bem-estar da população

que se realiza através da aplicação das políticas públicas que por sua vez

dependem das finanças.

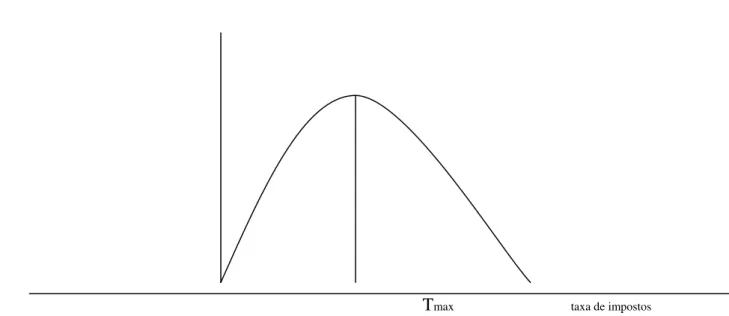

Admitindo a hipótese de que o governo atua com base no teorema do

orçamento equilibrado, ou seja, o nível de gastos e investimentos está no mesmo

nível do valor da arrecadação e admitindo ainda a hipótese de que o governo opera

com o ponto ótimo de arrecadação, qual seja aquele ponto máximo de tributação

suportável pela massa de contribuintes, este não encontra mais espaço para

aumentar o nível da carga tributária, posto que, por hipótese, se encontra no ponto

máximo de arrecadação, conforme figura abaixo.

Tmax taxa de impostos

Figura 1 – Curva de Lafer

Configurando-se as hipóteses acima, o governo não possui margem para

majorar o tributo, sob o risco de sofrer um efeito reverso, não pode prescindir do

nível que ora se realiza e, além disso, deseja elevar seu nível de arrecadação.

Por outro lado, apesar da questão legal e do senso comum de que todos

devem recolher normalmente os tributos o fato é que alguns contribuintes deixam de

recolher, o que causa um mal estar para o governo, que como responsável pela

promoção da justiça social, arca com o ônus desse desequilíbrio no mercado em

que se vê favorecer aqueles que podem praticar uma concorrência desleal

financiada pela apropriação dos tributos. Diante disso, o governo se vê entre três

desconfortáveis alternativas:

1. Abster-se de promover em parte suas políticas por falta desses

recursos;

2. Endividar-se para compensar esse déficit;

3. Impor uma maior carga àqueles que já recolhem normalmente.

É nessa indesejável situação que o governo contabiliza um “ativo”

denominado Dívida Ativa.

2.2 Dívida Ativa

Nesse cenário em que o governo e contribuinte perseguem sentidos

opostos surge um ativo nas contas do governo, classificado em seu balanço

patrimonial como Dívida Ativa e do lado do contribuinte um passivo em suas contas.

Uma situação nada confortável para ambos os lados: o governo sente na mesma

proporção do tamanho da dívida um rombo em seu orçamento, o que vem frustrar,

nessa mesma proporção, a consecução de suas políticas públicas. Quanto ao

contribuinte, este se vê penalizado, através de restrições a fatias do mercado bem

como a encargos de multas e juros sobre a dívida.

A Dívida Ativa tem sua definição no Código Tributário Nacional:

Constitui Dívida Ativa Tributária a proveniente de crédito dessa natureza, regularmente inscrita na repartição administrativa competente, depois de esgotado o prazo fixado para pagamento pela lei ou por decisão final proferida em processo regular (CÓDIGO TRIBUTÁRIO NACIONAL – CTN – Art. 201).

O crédito é levado à inscrição como dívida depois de definitivamente

constituído. A inscrição não é ato de constituição de crédito tributário. Pressupõe,

isto sim, que se encontra regular e definitivamente constituído e, ainda, que se tenha

esgotado o prazo fixado para seu pagamento. (MACHADO, 1998, p. 176 e 177).

Denomina-se execução fiscal a ação de que dispõe a fazenda pública

para a cobrança de seus créditos sejam tributários ou não, desde que inscritos como

Dívida Ativa.

A certidão da inscrição do crédito da Fazenda Pública como dívida ativa é

o título executivo extrajudicial de que necessita a exeqüente para propositura da

execução. Nesta, portanto, a exeqüente não pede ao juiz que decida sobre seu

direito de crédito. Pede simplesmente sejam adotadas providências para tornar

efetivo o seu crédito, isto é, providências para compelir o devedor ao pagamento.

(MACHADO, 1998, p. 354).

Nessa situação, o contribuinte se encontra em ponto crítico uma vez que

de acordo com o CTN, em seu dispositivo sobre a exigência da quitação de tributos,

estabelece como: a) condição para o deferimento de concordata ou para a

declaração de extinção das obrigações do falido; b) como condição da sentença de

julgamento de partilha ou adjudicação e c) como condição para a celebração de

contrato com entidade pública ou participação em licitações.

É patente que há motivação para que cada contribuinte tenha aversão a

se ver inscrito como devedor na dívida ativa.

O burocrata que administra o órgão responsável pela arrecadação tem

reduzir o saldo da dívida ativa. O crescimento da dívida é um indicador da

ineficiência da máquina arrecadadora.

Dados da Procuradoria Geral da Fazenda Nacional (PGFN) revelam que

o nível da Dívida Ativa da União no final do primeiro semestre de 2009 já supera o

valor da arrecadação anual. De acordo com matéria publicada na página da Agencia

Brasil de Comunicação (http://www.agenciabrasil.gov.br), a Dívida Ativa da União em junho de 2009 Supera a Cifra de R$ 680 bilhões de Reais, comparado a um

valor orçamentário de 622 bilhões de reais, a diferença chega a 58 bilhões de Reais.

Considerando as dívidas ativas dos Estados e Municípios esse valor já supera o

Produto Interno Bruto.

Os quadros abaixo revelam o tamanho e a dinâmica dessa conta,

analisada no período de 2000 a 2008.

Tabela 1 - Dívida Ativa da União - Estoque e Arrecadação

ANO ESTOQUE (1) VAR. % ARRECADAÇÃO VAR. % % ARR/EST

2000* 208.378,01 10.371,64 4,98

2001 232.079,25 11,37 8.144,71 (-)21,47 3,51

2002 239.578,11 3,23 9.377,13 15,13 3,91

2003* 265.932,34 11,00 12.599,44 34,36 4,74

2004 310.368,25 16,70 9.569,42 (-)24,05 3,08

2005 377.102,66 21,50 9.943,47 3,91 2,64

2006* 444.859,11 17,97 10.651,58 7,12 2,39

2007 510.532,67 14,76 13.892,76 30,43 2,72

11/08 552.750,38 11.954,08 2,16

00/07 VAR. TOTAL 145,00 33,95

CRESC. MÉDIO 13,66 4,26

Fonte: Elaboração do Autor a partir dos Dados do Ministério da Fazenda-Procuradoria-Geral da Fazenda Nacional – PGN – Coordenação Geral da Dívida Ativa da União – CDA.

Nota: *Ano em que o Governo editou REFIS. Valores em Milhões de Reais a preços de 31/12/2008 – IGPM. Os Valores do Ano de 2008 se reportam até 30 de Novembro. O Crescimento Total e Médio se reporta de 2000 a 2007.

Tabela 2 - Dívida Ativa do Estado do Ceará - Estoque e Arrecadação

ANO ESTOQUE (1) VAR. % ARRECADAÇÃO VAR. % % ARR/EST

2000* 1.228,27 17,24 1,40

2001 1.659,62 35,11 12,50 (-)27,49 0,75

2002* 2.291,53 38,07 32,86 162,88 1,43

2003* 2.954,79 28,94 28,60 (-)12,96 0,97

2004* 3.414,11 15,54 36,02 25,94 1,06

ANO ESTOQUE (1) VAR. % ARRECADAÇÃO VAR. % % ARR/EST

2006* 4.324,68 11,26 44,00 65,41 1,02

2007 4.832,59 11,74 24,36 (-)44,66 0,50

2008 5.325,44 10,20 25,06 2,87 0,58

00/08 333,57 45,36

CRESC. MÉDIO 20,12% 4,79

Fonte: Elaboração do Autor a partir dos Dados da Secretaria da Fazenda do Estado do Ceará.

Nota: Balanço Patrimonial dos anos de 2000 A 2008. (*) Ano em que o Governo editou Refis. Valores em Milhões de Reais a preços de 31/12/2008 – IGPM.

Os números acima revelam que o problema, longe de caminhar para uma

solução, vem se agravando ao longo do período. No caso da União, o estoque, ou

seja, o valor do saldo da dívida evolui a uma taxa média anual da ordem de 14%,

enquanto que os valores recuperados crescem a uma média de cerca de apenas

5%. Preocupante ainda é a capacidade que tem o governo de recuperar esses

créditos: o que já era baixíssimo em 2000, cerca de 5% do valor do saldo era

recuperado, em 2008, esse percentual é de apenas 2%.

No estado do Ceará os dados são ainda piores: o crescimento da dívida é

em média 20% ao ano, os valores recuperados não chegam a 5% e a capacidade de

recuperação dos débitos cai dos ínfimos 1,40% do saldo da dívida para pouco mais

de meio por cento.

Conforme se pode observar, os dados acima se reportam até o final do

ano de 2008. No entanto a situação tem se agravado ainda mais no primeiro

quadrimestre do ano de 2009.

De acordo com dados da Procuradoria Geral da fazenda Nacional

(PGFN), os Programas de Recuperação Fiscal do Governo Federal arrecadaram

valores da ordem de R$ 9.132,81 milhões dos anos de 2000 a 2008. A arrecadação

total relativa à Dívida Ativa da União no mesmo período, incluindo os próprios

valores relativos aos programas de recuperação fiscal foi de R$ 96,5 bilhões. Esses

valores revelam que referidos programas representam tão somente 10,4% da

Os valores acima, quando comparados com a arrecadação global, ou

seja, a soma de todas as receitas da união, tornam-se ainda mais insignificantes.

Em igual período, ou seja, de 2000 a 2008, a união arrecadou R$ 4.926,68 bilhões,

revelando uma participação nessa composição de apenas 0,2% relativo ao REFIS

do período - R$ 9,13 bilhões (Fonte: PGFN - Secretaria da Receita Federal).

A ineficiência do governo em cobrar se deve em parte à morosidade do

judiciário, que abarrotado de processos, não consegue julgar em tempo hábil, o que

vem acumulando sobremaneira esse indicador.

Recente matéria assinada por Kiyoshi Harada, Especialista em Direito

Tributário e em Direito Financeiro pela FADUSP, mostram o tamanho do problema

(Revista Jus Vigilantibus - http://jusvi.com)

A Procuradoria-Geral da Fazenda Nacional apresentou um anteprojeto de

lei de execução fiscal administrativa, para tentar evitar o colapso total do Judiciário

no âmbito das execuções fiscais, baseada em dados estatísticos acerca da dívida

ativa da União, dentre os quais destacamos os seguintes:

9 O número de execuções fiscais ajuizadas corresponde a mais de 50%

dos processos judiciais, em geral, em curso no âmbito do Poder

Judiciário, sendo que na Justiça Federal essa proporção é de 38,8%.

9 Os dados de 2005 revelam que a taxa média de encerramento de

controvérsias em relação às novas execuções fiscais ajuizadas é

inferior a 50% e apontam um crescimento de 15% de estoque de

execuções em primeira instância na Justiça Federal, havendo uma

taxa de congestionamento médio de 80% nos julgamentos de primeiro

grau.

9 Existem 2,5 milhões de execuções judiciais no âmbito da Justiça

Federal, com baixíssima taxa de impugnação, seja por meio de

9 No âmbito da Procuradoria-Geral da Fazenda Nacional, enquanto o

processo administrativo tributário leva em média 4 anos, a execução

judicial leva 12 anos para findar.

9 Menos de 1% do estoque da dívida ativa da União de R$ 400 bilhões

(R$ 600 bilhões se incluída a da Previdência Social) ingressam nos

cofres públicos por via de execução fiscal, bem menos do que o

percentual alcançado por medidas de parcelamento (REFIS, PAES e

PAEX).

2.3 Programas de Recuperação Fiscal - REFIS

Diante desse conflito, o governo lança mão em busca de alternativas que

em um só tempo atendam aos pontos citados acima: i) não majorar, ii) manter ou

elevar o nível de arrecadação. O REFIS surge, assim, como essa alternativa, que se

oferece ao contribuinte como forma genérica de perdão de parte da dívida (juros e

multas) em troca do principal (valor do imposto e correção monetária).

Oportuno afirmar que o REFIS é um programa de recuperação fiscal que

dá a oportunidade a contribuintes que no passado não cumpriram com suas

obrigações, a no presente, consertar essa falta, sem que lhe seja imposta nenhuma

penalidade. Numa palavra, ele se refere ao passado e é bastante claro que é

estanque com relação ao futuro por só se reportar a créditos pretéritos.

Desde o ano de 2000 até o ano de 2009, os contribuintes têm convivido

com programas de refinanciamento de débitos fiscais federais. O programa de

refinanciamento de débitos fiscais inaugural foi o chamado Refis, instituído pela

Medida Provisória n. 1.923, de 6 de outubro de 1999. Assim como os programas que

o sucederam, atingiu quase a totalidade dos contribuintes nacionais e trouxe prazos

mais dilatados para o pagamento dos débitos tributários do que os parcelamentos

Os programas de refinanciamento dos débitos tributários costumam trazer

em seu bojo institutos de suspensão, extinção e exclusão do crédito tributário,

juntamente com regras atípicas, por vezes confusas, bem como transportam

requisitos e condições inerentes a um instituto específico para outra espécie de favor

fiscal.

Da análise de tais programas de refinanciamento infere-se que possuem

características de parcelamento, de moratória, de transação, de anistia ou mesmo

de compensação. Todos estes institutos estão descritos nas hipóteses de

suspensão, extinção ou exclusão do crédito tributário no Código Tributário Nacional

e têm características próprias.

A natureza jurídica dependerá do débito que o contribuinte optou por

consolidar no programa, podendo ser, inclusive, mista. Neste caso, o contribuinte

deve atender aos requisitos e às condições delimitadas no Código Tributário

Nacional para cada espécie de instituto jurídico.

Dos cinco institutos presentes nos programas de refinanciamento, quais

sejam, a moratória, o parcelamento, a compensação, a transação e a anistia,

apenas a compensação não possui condições de ser implementada isoladamente,

pois não há como liquidar todos os débitos via compensação sem que esta

liquidação esteja acompanhada de, pelo menos, um outro instituto - moratória,

parcelamento, transação ou anistia.

Observada a restrição acima, a composição dos institutos é livre. Pode o

contribuinte acordar com a União Federal da maneira que melhor lhe convier, desde

que observadas as condições e os requisitos estipulados para cada um dos

programas de refinanciamento.

O Refis, primeiro programa de refinanciamento de débitos instituído a

partir de 2000, é o mais abrangente e que melhor atendeu aos anseios dos

contribuintes. Isso porque previu hipóteses diversas de compensação e prazo

da parcela estava diretamente vinculado ao faturamento do contribuinte, de modo a

viabilizar o seu pagamento mesmo em época de baixa atividade. Sua complexidade,

casada com o fato de consolidar os créditos da União Federal e os do INSS, acabou

por trazer dificuldades operacionais. Entretanto, estas dificuldades não devem tirar o

mérito do mais corajoso e abrangente programa de refinanciamento de débitos

fiscais já instituído.

Depois de três anos, entrou em vigor o Refis II, instituído pela Lei n°

10.684/03, cujo art. 9° ampliou o marco temporal dos efeitos do pagamento e do

parcelamento dos tributos, podendo também ser efetuados após o recebimento da

denúncia.

Por fim, foi editado o Refis III, pela MP n° 303/06, que não previu qualquer

efeito penal ou processual penal relativo ao pagamento integral ou ao parcelamento

de tributos, ao contrário do que sucedeu nos regimes anteriores.

De acordo com notícia veiculada na Revista Questão de Justiça, nova lei

que reedita o REFIS federal está prestes a entrar em vigor, conforme se transcreve

abaixo:

A Secretaria da Receita Federal do Brasil e a Procuradoria-Geral da Fazenda Nacional, no âmbito de suas respectivas competências, editarão, no prazo máximo de 60 (sessenta) dias a contar da data de publicação da Lei n.º 11.941 de 27 de maio de 2009, os atos necessários à execução dos parcelamentos nela previstos, inclusive quanto à forma e ao prazo para confissão dos débitos a serem parcelados. (REVISTA QUESTÃO DE JUSTIÇA - jul/2009).

Porém, segundo o teor da legislação publicada, pode-se inferir que os

débitos vencidos até 30/11/2008, constituídos ou não, inscritos em dívida ativa ou

não, inclusive os que já são objeto de execução fiscal já ajuizada poderão ser

parcelados.

Não será necessária apresentação de garantias ou arrolamento de bens

para aderir ao novo programa, mas se já houver penhora efetivada em execução

Os débitos existentes perante a Receita Federal do Brasil - RFB, a PGFN

e o saldo remanescente do REFIS (Lei n.º 9.964/00), do PAES (Lei n.º 10.684/03),

do PAEX (MP n.º 303/06) e dos parcelamentos de que tratam os artigos 38, da Lei

n.º 8.212/91 e 10, da Lei n.º 10.522/02, mesmo que o interessado tenha sido

excluído do programa, também poderão ser parcelados.

Se o interessado discute judicialmente a sua reinclusão ou solicita

parcelamento mediante processo judicial, deverá requerer a desistência da

respectiva ação até 30 (trinta) dias da confirmação de sua inclusão no novo

programa de parcelamento, sendo, nesse caso, dispensados os honorários

advocatícios da União, mas convertidos em renda eventuais depósitos judiciais

existentes, para fins de abatimento dos débitos com direito as reduções previstas no

novo programa.

Os débitos de aproveitamento indevido de créditos de Imposto sobre

Produtos Industrializados - IPI incidente às matérias prima, embalagens e produtos

intermediários adquiridos em alíquota zero ou não tributados e os débitos da

Contribuição para Finalidades Sociais - COFINS de sociedades civis de prestação

de serviços regulamentados, poderão ser também parcelados.

Os interessados que aderiram ao parcelamento da MP n.º 449/08 também

poderão migrar para este novo programa.

Os débitos que não foram objeto de parcelamentos anteriores, se

parcelados pelo novo programa, a mensalidade não poderá ser inferior a R$50,00

(cinqüenta reais) para pessoa física e de R$100,00 (cem reais) para pessoa jurídica,

o não pagamento de 3 (três) parcelas, consecutivas ou não, acarretará a exclusão

do novo parcelamento, sendo considerada como vencida a parcela que ultrapassar

30 (trinta) dias do seu vencimento e não for paga nesse período.

A pessoa jurídica que aderir ao novo programa, poderá usar 25% (vinte e

cinco por cento) do seu prejuízo fiscal próprio e 9% (nove por cento) da base de

mora ou de ofício, juros e débitos inscritos em Dívida Ativa, o pagamento ou

parcelamento dos débitos fica da seguinte forma:

9 À vista com desconto de: - 100% da multa de mora e de ofício; 40% da

multa isolada; 45% dos juros de mora; 100% do encargo legal;

9 30 (trinta) meses com desconto de: 90% da multa de mora e de

ofício;35% da multa isolada; 40% dos juros de mora; 100% do encargo

legal;

9 60 (sessenta) meses com desconto de: 80% da multa de mora e de

ofício; 30% da multa isolada; 35% dos juros de mora; 100% do

encargo legal;

9 120 (cento e vinte) meses com desconto de:70% da multa de mora e

de ofício; 25% da multa isolada; 30% dos juros de mora; 100% do

encargo legal;

9 180 (cento e oitenta) meses com desconto de: 60% da multa de mora

e de ofício; 20% da multa isolada; 25% dos juros de mora; 100% do

encargo legal.

Atente-se para o fato de que o novo programa prevê a re-inclusão de

débitos remanescentes dos três programas anteriores, em condições ainda

melhores que aqueles.

2.4 REFIS nas Unidades Sub-Nacionais

À semelhança do que já ocorreu no plano federal, com a instituição do

Programa de Recuperação Fiscal, mais conhecido por REFIS, vários Estados da

Federação, com exceção de Alagoas, Amapá, Roraima e Paraná, com a mediação

do CONFAZ (Conselho Nacional de Política Fazendária), que reúne o Ministro da

2000 em Brasília convênios (Convênio ICMS n° 31, 32, 33), tendo em vista a

instituição de "programas de recuperação", a serem implementados no âmbito

estadual. Observadas as linhas gerais acordadas (a seguir detalhadas), cada Estado

da federação tem autonomia para dar ao seu "programa de recuperação fiscal" os

contornos que melhor se adaptem às suas peculiaridades regionais.

Pelos convênios avençados, os Estados pactuantes ficaram autorizados a

conceder parcelamento de débitos fiscais relacionados com o ICMS (abrangendo

também o antigo ICM), decorrentes de fatos geradores ocorridos até 31 de

dezembro de 1999. Considera-se débito fiscal, para fins de parcelamento, a soma

dos impostos devidos, multas, atualizações monetárias, juros de mora e demais

acréscimos previstos na legislação de cada Estado.

As unidades federadas, a seu critério, puderam conceder parcelamento

de débitos pelo prazo máximo de 120 meses (10 anos). Ao contrário do REFIS

federal, que não previa prazo de parcelamento, os programas estaduais o fizeram.

Puderam, ainda, os Estados, para tal concessão, exigir a consolidação de todos os

débitos fiscais existentes (pertinentes ao ICMS/ICM) na data do pedido, inclusive

aqueles que já eram objeto de parcelamento. Cada Estado decidiu assim a diretriz a

ser seguida.

Também a critério das Secretarias de Fazenda estaduais, os

parcelamentos em curso puderam ter o seu número de parcelas vincendas

ampliadas em até 20% (vinte por cento). Trata-se de medida que podia ser

cumulada, a critério dos Estados, com o parcelamento supra referido.

O débito fiscal do contribuinte optante do programa, devidamente

consolidado, sujeitava-se até a data da formalização do acordo, aos acréscimos

previstos na legislação estadual. Após a formalização do acordo, o débito fiscal

ficava sujeito a juros correspondentes à variação mensal da Taxa de Juros de Longo

Prazo -TJLP, tal como ocorre também no REFIS federal. A taxa de juros (SE-LIC) à

época era, em média, de 1,8% ao mês, contra 0,9% da TJLP. Esta taxa de juros

O débito apurado deveria ser pago em parcelas mensais e sucessivas,

que não podiam ser inferiores a 0,5% (meio por cento) do faturamento médio mensal

do exercício imediatamente anterior, nem a 1/120 (um cento e vinte avos) do valor

do débito.

A opção pelo programa também implica em perdão de juros e multas.

Eventual inadimplência do contribuinte, por três meses consecutivos ou não, no

pagamento integral das parcelas, bem como do imposto devido relativamente a fatos

geradores ocorridos após a data da formalização do acordo, implicava em imediata

revogação do parcelamento.

Para os contribuintes que aderiram ao programa eram feitas algumas

exigências e impostas algumas restrições. As principais eram:

a) confissão irrevogável e irretratável dos débitos fiscais;

b) expressa renúncia a qualquer defesa ou recurso administrativo ou

judicial, bem como desistência dos já interpostos, relativamente aos

débitos incluídos no pedido de adesão do contribuinte.

Essas duas exigências, inicialmente previstas no REFIS federal, têm sido

alvo de grandes controvérsias judiciais por parte das empresas optantes do

programa federal, sob alegação de ofensa ao princípio da inafastabilidade do

controle jurisdicional sempre que ocorrer lesão ou ameaça de lesão a direitos. Por

outro lado, a confissão de dívidas pode implicar no afastamento da incidência de

multas. De fato, conforme jurisprudência já pacificada no STJ, em caso de denúncia

espontânea de dívidas não poderá ocorrer incidência de multas. As mesmas

discussões, mantidas tais exigências, deverão repetir-se nos foros estaduais.

Em todo caso, antes de optar pelo programa, os contribuintes estaduais

tiveram que elaborar um minucioso levantamento de todos os débitos pendentes,

posto que, no momento da consolidação, deveriam confessá-los de forma

Observe-se que, ao contrário do REFIS federal, os Convênios assinados

não albergavam previsão da obrigatoriedade da quebra dos sigilos fiscal e bancário.

Ficou, contudo, facultado os Fiscos estaduais exigir do contribuinte o fornecimento

periódico de informações relativas à sua movimentação financeira durante a vigência

do parcelamento, bem como o oferecimento de garantias.

O programa de recuperação acordado entre os Estados foi, sob alguns

aspectos, menos audacioso que o REFIS federal. Enquanto este toma como

referência de pagamento o faturamento da empresa e tem limite aberto para o

parcelamento, o programa estadual toma como principal referência o limite total do

débito, concedendo prazo limitado para as parcelas.

A edição de um Programa de Recuperação Fiscal – REFIS, só será

justificado em sua essência se contemplar dois aspectos: i) diminuição do saldo total

da dívida ativa; ii) estancamento do valor do estoque da dívida ativa ou pelo menos

a manutenção do nível histórico que vinha se observando ao longo do tempo. Essa é

a lógica e coerência com a própria nomenclatura do programa de recuperação.

Nada pode sustentar a eficácia de um programa caso se observe redução na dívida

num momento, mas esta venha a aumentar logo no período seguinte, ou por outro

se observe um vício em que o contribuinte deliberadamente se deixa inscrever como

devedor para gozar do benefício de recolher sem juros e multas, tendo assim o seu

capital disponível no momento anterior para reinvesti-lo em outra atividade.

Caso se observe a hipótese acima (aumento do valor do estoque no

período após o REFIS) o programa se revela em um equívoco de acordo com a

própria lógica do REFIS: a dívida existe por dois motivos principais: aqueles que

deixaram de arrecadar ou são sonegadores ou são contribuinte que deixaram de

recolher por não suportar a carga tributária. Se são sonegadores, irão estes

recolher, sabendo que sempre vem um benefício em seu socorro? E se não

recolhem por não suportar a carga tributária, irão agora suportar a carga tributária de

dois períodos, ou seja, aquele em que deixaram de recolher e o que deveriam

lógica do jogo de sempre adiar o pagamento para se beneficiar dos programas de

recuperação fiscal do governo.

Uma verdade inconteste é o fato de que sempre que se edita um REFIS

um número expressivo de contribuintes adere ao programa fazendo com que valores

que compõem o saldo da dívida se transformem em receita para o estado. No

entanto, o estado não dispõe de uma gradiente apropriada para precisar o quanto o

programa está sendo eficaz ou se pelo contrário está incorrendo ao vício

mencionado acima.

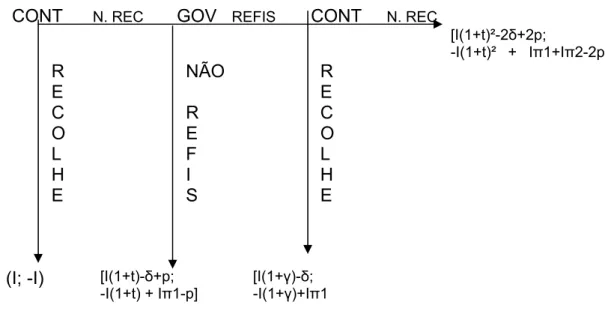

3. JOGO DA RENEGOCIAÇÃO DO REFIS

O presente capítulo traz uma breve visão dos aspectos teóricos da teoria

dos jogos, bem como trata da escolha do governo no que se refere à sua decisão de

recuperar os débitos da dívida ativa: se através da execução fiscal ou programas de

recuperação fiscal. Mostra-se também o jogo de pagar ou não pagar o imposto pelas

firmas através do modelo de Cournot. Por fim mostra-se o jogo do governo e

contribuinte em que se evidenciam as decisões destes, respectivamente em: {editar;

não editar o REFIS} e {pagar; ou não pagar o imposto}

3.1 Aspectos Teóricos e Conceituais da Teoria dos Jogos

A teoria dos jogos tal como é hoje apresentada tem seu embrião nas

formulações do matemático francês Antoine Augustin Cournot (1801-1877) que

apresentou um modelo de duopólio que ficou conhecido como equilíbrio de Cournot,

o qual consiste na análise das decisões de produção de duas empresas, em que

estas decidem cada uma que quantidades produzir, sabendo que a quantidade

produzida pela outra iria afetar os seus lucros.

Outros precursores são apontados com suas contribuições no

desenvolvimento dessa teoria, tais como Robert J. Leonard, para o qual houve uma

nova interpretação de Cournot a partir do trabalho de John F. Nash, um dos mais

importantes matemáticos de século XX.

O matemático alemão Ernst Friedrich Ferdinando Zarmelo e o matemático

francês Félix Edouard Justin Borel, são igualmente citados como precursores dessa

teoria.

pode ser determinada utilizando-se técnicas matemáticas. (FIANI, 2006, p 35).

A teoria dos jogos continuou ganhando força, e hoje é inumerável a

quantidade de artigos e títulos publicados no exterior sobre o tema. De forma

surpreendente, o tema rendeu o Premio Nobel de Economia em duas ocasiões

diferentes: em 1994 e em 2005.

Referida teoria não se aplica a qualquer situação de interação estratégica,

mas somente àquelas situações em que os agentes buscam agir de forma racional.

O presente trabalho não foge a essa regra. Na verdade busca-se fundamentá-lo

nessa premissa de que os agentes são racionais e tomam suas decisões em bases

racionais, não encontrando espaço a defesa de que estes venham a agir por pura

intuição.

Para o presente trabalho o que caracteriza um jogo são “situações que

envolvam interações entre agentes racionais que se comportam estrategicamente...”

e mais:

• Um jogo é um modelo formal. Isso significa que a teoria dos jogos envolve técnicas de descrição e análise, ou, em outras palavras, que

existem regras preestabelecidas para apresentar e estudar um jogo.

• Interações. Significam que as ações de cada agente, consideradas individualmente, afetam os demais.

• Agentes. Um agente é qualquer indivíduo, ou grupo0 de indivíduos envolvidos no processo de interação estratégica com capacidade de

decisão para afetar os demais. Um agente é um jogador

• Racionalidade. Assumir que os agentes/jogadores são racionais significa supor que os indivíduos empregam os meios mais adequados