UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO EXECUTIVO

DEPARTAMENTO DE CONTABILIDADE

MARIA RAFAELA DE OLIVEIRA

ESTUDO DE FATORES QUE INFLUENCIAM AS PRÁTICAS DE

RESPONSABILIDADE SOCIAL E DE SUSTENTABILIDADE EMPRESARIAL NO BRASIL

MARIA RAFAELA DE OLIVEIRA

ESTUDO DE FATORES QUE INFLUENCIAM AS PRÁTICAS DE RESPONSABILIDADE SOCIAL E DE SUSTENTABILIDADE EMPRESARIAL NO

BRASIL

Monografia apresentada ao Curso de Ciências Contábeis do Departamento de Contabilidade da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Bacharel em Ciências Contábeis.

Orientador: Prof. Dr. Vicente Lima Crisóstomo

AGRADECIMENTOS

A Deus, por ter me concedido a vida e me guiado nesta caminhada para tomar as decisões corretas e sensatas.

A minha família, em especial minha mãe que, com seu amor e dedicação, deu-me todo o apoio incondicional para fazer as escolhas certas.

Ao Aurio Silva, pelo seu carinho, amor e compreensão nesses anos de convivência.

A minha grande amiga Rafaela Gomes, que me deu grande apoio durante a caminhada na vida acadêmica.

A Patrícia Matias, pela sua generosidade e compromisso com os estudos e com seus colegas. Ao professor e orientador Vicente Lima Crisóstomo, por seu comprometimento na orientação apresentada e incentivo de imprimir qualidade ao trabalho, além de sua grande contribuição no direcionamento do trabalho estatístico.

A professora Célia Braga, pela excelente condução na disciplina de Projeto de Pesquisa. Aos demais professores da Contabilidade, que partilharam seu conhecimento de forma comprometida.

RESUMO

A pesquisa sobre fatores que podem interferir na ação da empresa relativamente à Responsabilidade Social Corporativa (RSC) e Sustentabilidade tem avançado. No entanto, ainda não se tem respostas conclusivas. Sob o enfoque stakeholder considera-se que estas ações estão sendo priorizadas pelas empresas face à necessidade de dar respostas a demandas de um mais amplo espectro de stakeholders que aquele previsto pela teoria da agência. O objetivo deste trabalho é estudar se alguns fatores frequentes na literatura têm poder de influenciar nas ações de RSC e sustentabilidade da empresa brasileira: rentabilidade, endividamento, valor e tamanho da empresa. Para uma amostra de empresas brasileiras listadas na BM&FBOVESPA, no período 2006-2011, fez-se um estudo sobre fatores que podem interferir na RSC e sustentabilidade, usando-se estatística uni e multivariada. Adotando-se como proxy para a preocupação com RSC e sustentabilidade da empresa a presença no ISE, encontrou-se que o valor da empresa e o tamanho são fatores que contribuem para uma mais elevada intensidade de ações de RSC e sustentabilidade. Contrariamente ao esperado não se encontrou um efeito positivo da rentabilidade como preconizado pelo enfoque stakeholder.

ABSTRACT

Research on factors that may interfere with the action of the company in relation to Corporate Social Responsibility (CSR) and Sustainability has advanced. However, there are still no conclusive answers. Under the stakeholder approach considers that these actions are being prioritized by the companies face the need to respond to the demands of a wider range of stakeholders than that predicted by agency theory. The objective of this work is to study some factors common in the literature have the power to influence the actions of CSR and sustainability of the Brazilian company: profitability, debt, value and size of the company. For a sample of Brazilian companies listed on the BM & FBOVESPA, in the period 2006-2011, did a study on factors that may interfere with the CSR and sustainability, using univariate and multivariate analyzes. Adopting as a proxy for concern about CSR and sustainability of the company's presence in ISE, it was found that the company's value and size are factors that contribute to a higher intensity of CSR and sustainability actions. Contrary to expectation not found a positive effect of profitability as recommended by the stakeholder approach.

LISTA DE FIGURAS, GRÁFICOS E QUADROS

Figura 1- Estrutura do questionário...24

Gráfico1- Separação entre número de empresas segmentadas e não segmentadas do ISE...32

Gráfico 2- Evolução da composição dos segmentos de GV no ISE...33

Quadro 1- Comparativo dos conceitos de RSC e Sustentabilidade...17

Quadro 2- Critérios de Inclusão e Exclusão de Ações no Índice...22

Quadro 3- Conjunto de dimensões e critérios do questionário ISE...25

Quadro 4- Resumo panorâmico dos resultados da relação entre desempenho e RSC/SE nos trabalhos apresentados...43

Quadro5- Resumo das Variáveis Descritivas...52

LISTA DE TABELAS

Tabela 1- Participação das empresas nas respostas ao questionário ISE...26

Tabela 2- ISE: Composição Setorial da Carteira (participação por número de empresas)...27

Tabela 3- Participação do ISE nos segmentos diferenciados de GV...33

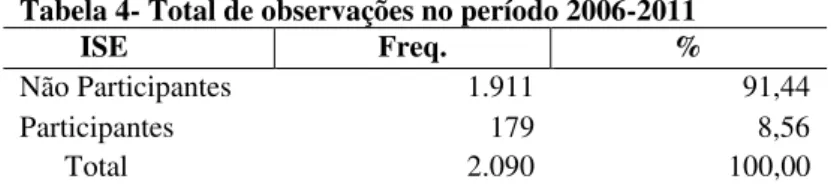

Tabela 4- Total de observações no período 2006-2011...51

Tabela 5- Número de observações anual...51

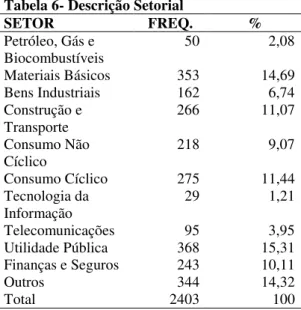

Tabela 6- Descrição Setorial...58

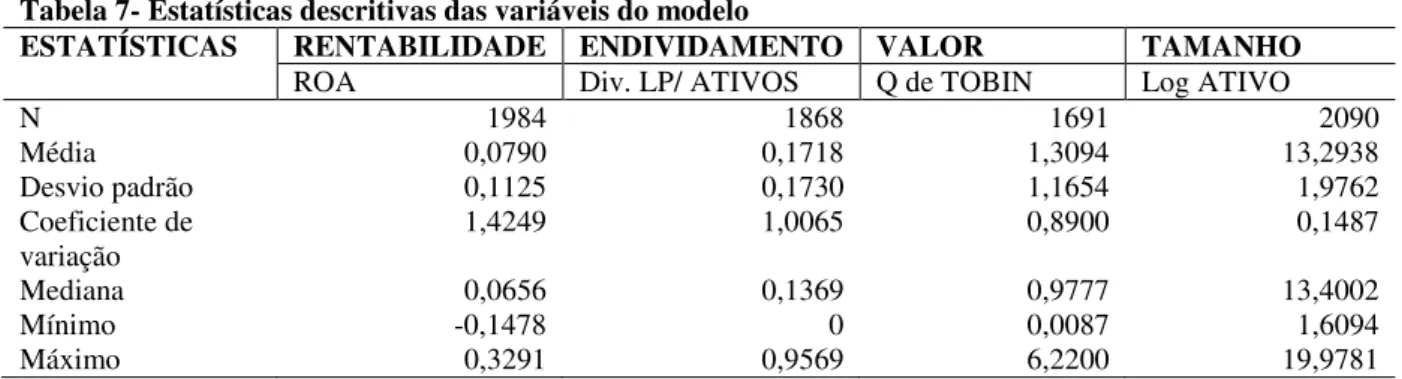

Tabela 7- Estatísticas descritivas das variáveis do modelo...59

Tabela 8- Comparação de médias de empresas ISE e NÃO ISE...59

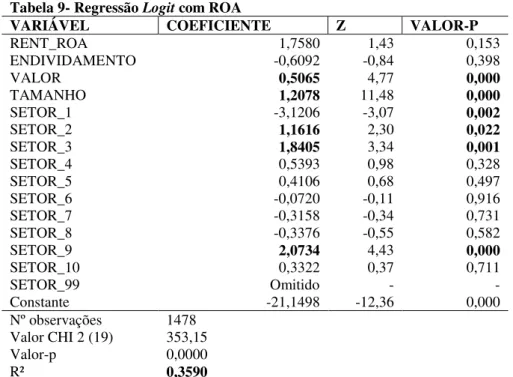

Tabela 9- Regressão Logit com ROA...61

LISTA DE SIGLAS

ABRAPP - Associação Brasileira de Entidades Fechadas de Previdência Complementar ANBID - Associação Nacional dos Bancos de Investimentos

APIMEC - Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais BCC-O - Retorno Variável de Escala

BM&FBOVESPA - Bolsa de Mercadorias, Valores e Futuros de São Paulo CCR-O - Retorno Constante de Escala

DJGI - Dow Jones Global Index

DJSI - Dow Jones Sustainability Indexes

EBITDA - Earning Before Interests, Taxes, Depreciation and Amortization

GIFE - Grupo de Institutos, Fundações e Empresas GRI - Global Reporting Initiative

GVCES - Centro de Estudos em Sustentabilidade da Fundação Getúlio Vargas IBASE - Instituto Brasileiro de Análises Sociais e Econômicas

IBGC - Índice Brasileiro de Governança Corporativa IBOVESPA - Índice BOVESPA

IBRACON - Instituto dos Auditores Independentes do Brasil IBRX - Índice Brasil

IDSC - Indicador do Desempenho Social Corporativo IGC - Índice de Governança Corporativa

ISE - Índice de Sustentabilidade Empresarial JCR - Journal of Citation Reports

LAJIRDA - Retorno da Geração Bruta de Caixa sobre o Ativo Total LOAT - Lucro Operacional sobre o Ativo Total

LOPAT - Lucro Operacional Próprio sobe o Ativo Total MMA - Ministério do Meio Ambiente

OIT - Organização Internacional do Trabalho ONU - Organização das Nações Unidas PL - Patrimônio Líquido

RF - Receita Financeira ROA - Retorno sobre o Ativo

ROE - Retorno sobre o Patrimônio Líquido RSC - Responsabilidade Social Corporativa SE - Sustentabilidade Empresarial

SUMÁRIO

1 INTRODUÇÃO ... 11

2 RESPONSABILIDADE SOCIAL E SUSTENTABILIDADE CORPORATIVA ... 14

2.1 Contextualização da Responsabilidade Social Corporativa e da Sustentabilidade Empresarial ... 14

2.2 Investimentos Socialmente Responsáveis e Indicadores Externos de RSC ... 17

2.3 Índice de Sustentabilidade Empresarial (ISE) ... 19

2.3.1 Metodologia do ISE ... 21

2.3.2 O questionário ISE ... 23

2.3.3 Distribuição da carteira por setor ... 26

2.4 Governança Corporativa nas Empresas do ISE ... 29

3 SUSTENTABILIDADE, DESEMPENHO DE EMPRESAS, E HIPÓTESES ... 34

3.1 Teoria Stakeholder e Visão Baseada em Recursos ... 34

3.2 Alguns Estudos Empíricos sobre a Relação entre Responsabilidade Social e Desempenho da Empresa ... 36

3.3 Desenvolvimento de Hipóteses ... 42

3.3.1 Desempenho da empresa e práticas de sustentabilidade ... 43

3.3.2 Valor da empresa e práticas de sustentabilidade ... 45

3.3.3 Tamanho da empresa e práticas de sustentabilidade ... 46

3.3.4 Endividamento da empresa e práticas de sustentabilidade... 47

3.3.5 Setor econômico da empresa e práticas de sustentabilidade ... 47

4 METODOLOGIA ... 49

4.1 Caracterização da Pesquisa ... 49

4.2 Delimitação espaço - temporal ... 50

4.3 Método Descritivo ... 51

4.4 Testes Estatísticos ... 53

5 APRESENTAÇÃO E ANÁLISE DOS RESULTADOS ... 58

6 CONCLUSÃO ... 63

1 INTRODUÇÃO

Com o processo de globalização, as empresas são demandadas a atuarem de forma cada vez mais dinâmica no contexto sócio ambiental, o que pode contribuir para torná-las uma propulsora da transformação social por meio de suas ações de Responsabilidade Social Corporativa e da preservação e continuidade dos recursos naturais disponíveis a partir da adoção de ações sustentáveis no desenvolvimento de seus negócios. Diversos stakeholders, com interesses diferenciados na organização empresarial vêm demonstrando afinidade pela atuação sustentável das empresas no seu ambiente econômico e social. Neste espectro de

stakeholders estão acionistas, investidores, empregados, gestores, consumidores, clientes, fornecedores, governo e a própria sociedade civil. As demandas deste conjunto de

stakeholders têm motivado, ou mesmo impelido, as empresas a preocupar-se em adotar uma postura sustentável que englobe de forma harmônica os aspectos econômicos, sociais e ambientais, com o objetivo de que essas empresas além de rentáveis e lucrativas também sejam sustentáveis e socialmente responsáveis.

É nesse contexto que se realiza o presente estudo, que tem como objetivo explorar o tema sustentabilidade e responsabilidade social corporativa e alguns possíveis fatores que possam contribuir para sua consecução, como desempenho econômico-financeiro da organização empresarial, o endividamento, o valor e o tamanho da empresa. Resultados ainda controversos sobre o tema justificam a realização deste trabalho.

A literatura nacional e internacional, ainda mais centrada em aspectos da RSC, tem apontado resultados inconclusivos sobre a relação entre desempenho financeiro e ações de RSC (ORLITZKY; SCHMIDT; RYNES, 2003; KURTZ, 2005).

identidade no mercado, e consequentemente para que os resultados socioambientais possam ser concomitantes com os resultados financeiros.

No contexto de empresas que têm ações em bolsa de valores é possível também avaliar-se a sensibilidade do mercado às ações de RSC/sustentabilidade uma vez que investidores podem estar atentos a estas ações das empresas. A verificação do valor da empresa como possível motivador de ações de RSC/sustentabilidade é uma contribuição deste trabalho.

O Índice de Sustentabilidade Empresarial (ISE) – que incorpora questões de RSC e sustentabilidade – foi criado com o intuito de incentivar as empresas brasileiras a incorporem ações comprometidas com aspectos sócios sustentáveis no desenvolvimento de seus negócios financeiro com o socioambiental. A presença da empresa na carteira teórica do ISE é um prêmio à empresa que tem uma exposição positiva no mercado como empresa preocupada com RSC/sustentabilidade.

A partir dos aspectos explicitados este trabalho tenciona responder quais fatores influenciam as práticas de Responsabilidade Social Corporativa e de Sustentabilidade Empresarial no Brasil.

A presente pesquisa tem como objetivo geral verificar os aspectos apontados na literatura capazes de influenciar as ações de RSC e sustentabilidade da empresa brasileira, evidenciando a relação entre performance social e econômica das empresas no Brasil, tomando o rol de empresas que integraram a carteira teórica do ISE como as que apresentam destacado compromisso com o desenvolvimento sustentável e com as práticas de responsabilidade social corporativa.

O estudo delineia como objetivos específicos: 1) analisar questões de responsabilidade social corporativa e de sustentabilidade empresarial; 2) estudar o Índice de Sustentabilidade Empresarial (ISE); 3) traçar o perfil das empresas integrantes da carteira teórica do ISE no período de 2006 a 2011; e 4) verificar a capacidade explicativa da Rentabilidade, Valor, Tamanho, Endividamento e Setor sobre a decisão de investimento em sustentabilidade da empresa brasileira, que é aproximada pela presença no ISE. Para alcançar tais objetivos foi efetuada uma pesquisa e formuladas hipóteses de aspectos influenciadores da responsabilidade social e sustentabilidade empresarial no Brasil.

do Tamanho apresentados pelas empresas integrantes do ISE e pelas empresas do mercado tradicional da BM&FBOVESPA que não integraram a carteira do ISE no período 2006 a 2011, além da utilização de uma análise logística de regressão para evidenciar se essas variáveis explicativas têm influência positiva para estimular a RSC e sustentabilidade nas empresas.

Adotando-se como proxy para a preocupação com RSC e sustentabilidade da empresa a presença no ISE, estimou-se modelos de regressão logística buscando encontrar fatores que tornam a empresa mais propensa a figurar no ISE. Os resultados encontrados indicam que o valor da empresa e o tamanho são fatores que contribuem para uma mais elevada intensidade de ações de RSC e sustentabilidade. Contrariamente ao esperado, como preconizado pelo enfoque stakeholder, a rentabilidade não incrementa a propensão da empresa a ter mais preocupação com RSC e sustentabilidade.

Este trabalho encontra-se estruturado em seis seções. Esta primeira refere-se aos aspectos introdutórios, à contextualização do tema, apresentando o problema de pesquisa, bem como definindo o objetivo geral e os objetivos específicos do estudo. Na seção dois, são apresentados conceitos acerca da sustentabilidade empresarial e da responsabilidade social corporativa, apresentando ainda aspectos da governança corporativa no perfil das empresas do ISE. A terceira seção dispõe sobre a base conceitual das teorias que relacionam a performance

2 RESPONSABILIDADE SOCIAL E SUSTENTABILIDADE CORPORATIVA

Para construir o entendimento das práticas sustentáveis e de RSC nas empresas brasileiras, é necessário contextualizar e definir Responsabilidade Social Corporativa, Sustentabilidade Empresarial e Investimentos Socialmente Responsáveis, além de apresentar indicadores de responsabilidade social e sustentabilidades utilizados no Brasil e em outros mercados. No caso do Brasil, o Índice de Sustentabilidade Empresarial (ISE) tem sido oferecido ao mercado como uma alternativa de indicador de avaliação de RSC e sustentabilidade. Neste capítulo apresenta-se um estudo aprofundado do ISE: a definição, o processo de construção, a metodologia e a evolução da carteira segundo os setores de atuação das empresas que o compuseram no período de 2006 a 2011.

2.1 Contextualização da Responsabilidade Social Corporativa e da Sustentabilidade Empresarial

No contexto atual, termos como sustentabilidade, desenvolvimento sustentável, responsabilidade social corporativa, stakeholders, entre outros, vêm tomando parte na cultura das empresas, e, de forma gradual, vêm também ocupar maior espaço nas agendas das lideranças empresariais, representando um importante campo para a pesquisa em ciências contábeis (CINTRA, 2011).

Foi a partir das transformações no ambiente e na sociedade desde o início das atividades industriais, que novos conceitos foram considerados dentro do cenário organizacional, tais como Responsabilidade Social Empresarial (Corporativa), Governança Corporativa, Gestão Ambiental, Sustentabilidade e Desenvolvimento Sustentável (MILANI et al., 2012).

Em seus primórdios, a responsabilidade social ainda era concebida como caridade, atividades filantrópicas, voltada essencialmente para o auxilio comunitário ou social, mas Bowen (1957) realizou um dos estudos mais significativos sobre RSC, já que foi o primeiro autor a propor uma nova visão da mesma, que deixaria de ser apenas um conjunto de ações paternalistas de filantropia para estar inserida nas políticas das organizações.

econômicos no processo decisório da empresa, enquanto que o conceito da RSC consiste na predisposição de a empresa assumir a responsabilidade pelos impactos que causa à sociedade.

Para Van Marrewik (2003), enquanto a sustentabilidade teria foco sobre os conflitos de interesses e estaria relacionada à criação de valor, à gestão ambiental e do capital humano, assim como do sistema de produção limpo, a RSC teria seu foco no relacionamento entre as partes interessadas e as organizações, abrangendo ainda aspectos como transparência, diálogo com grupos de interesse, além da própria apresentação dos resultados em sustentabilidade.

O que se observa é que, conforme preceitua Dahlsrud (2008), existe uma abundância de definições de RSC, as quais muitas vezes são baseadas em interesses específicos, e foi assim que o autor propôs em seu trabalho estudar como a RSC é definida ante às definições existentes. A partir disso, o autor caracterizou as várias definições em cinco principais dimensões: a dimensão ambiental, a dimensão social, a dimensão econômica, a dimensão

stakeholder e a dimensão da voluntariedade.

Na concepção defendida por Machado, Machado e Corrar (2008), a responsabilidade social envolve uma gestão empresarial, diz respeito à maneira como as empresas agem, sua postura ética e preocupação social e ambiental. E de forma ampla, ela refere-se a decisões de negócios tomadas com base em valores éticos que incorporam as dimensões legais, o respeito pelas pessoas, pelas comunidades e pelo meio ambiente (MACHADO FILHO; ZYLBERSTAJN, 2004).

Shrivastava (1995) acrescenta que a RSC deve buscar soluções para problemas relacionados à discriminação racial e às minorias, à ética, à filantropia corporativa, ao bem-estar da comunidade e às necessidades dos stakeholders. Depois, Cochran (2007) esclarece que a ideia por trás da RSC ou performance social corporativa seria o reconhecimento de que as empresas têm obrigações éticas e que elas devem também responder pragmaticamente às pressões sociais.

De acordo com Bittencourt e Carrieri (2005), a responsabilidade social pode ser definida como a atitude cujas expectativas sociais ainda não foram codificadas em requisitos legais, não implicando alterações substanciais nas atividades relacionadas com o negócio da corporação ou no estilo de comportamento consagrado.

em realizar parcerias; e maior apoio, motivação, lealdade e desempenho dos seus funcionários e parceiros.

Enquanto que para Oliveira (2006), a responsabilidade social corporativa remete a um comprometimento da empresa para com a sociedade, envolvendo estratégias organizacionais, visando à utilização responsável dos recursos produtivos, à satisfação dos funcionários, ao bem-estar da sociedade e à preservação do meio ambiente.

Ainda segundo Alberton et al. (2004), o conceito de responsabilidade social vem ultrapassar a simples filantropia para abranger todas as relações da empresa, que estão ligadas aos diversos stakeholders.

Percebe-se que, de um modo geral, os diversos conceitos de RSC existentes referem-se ao relacionamento da empresa com os stakeholders, à conduta ética nos negócios e ao compromisso da empresa com o desenvolvimento sustentável (MONTEIRO; FERREIRA, 2007).

No que se refere ao desenvolvimento sustentável, este foi originariamente definido por meio do relatório Brundtland ou Nosso Futuro Comum (Our Common Future) publicado em 1987 pela Comissão Mundial de Meio Ambiente e Desenvolvimento como o processo de mudanças no qual a exploração de recursos, a direção dos investimentos, a orientação do desenvolvimento tecnológico e as mudanças institucionais devem estar todos em harmonia para garantir não só a sobrevivência no presente, mas que possa ser possível atender as necessidades e aspirações do homem no futuro.

Segundo Vellani e Ribeiro (2009), sustentabilidade qualifica tudo aquilo que pode manter-se, algo ininterrupto, cíclico com perspectiva de continuidade. Ainda, conforme preceituam os referidos autores, o termo sustentabilidade vem do latim sustare que significa, entre outras denominações, suster, sustentar, suportar, conservar em bom estado, manter, resistir. Essa concepção da sustentabilidade vem remeter ao princípio da continuidade da organização empresarial, com a ideia de que a empresa possa garantir a manutenção de suas atividades em longo prazo.

O Quadro 1 apresenta um perfil comparativo resumido dos conceitos de RSC e SE, com referência a diversos aspectos relacionados a ambos os conceitos.

Quadro 1- Comparativo dos conceitos de RSC e Sustentabilidade CRITÉRIO/CONCEITO RESPONSABILIDADE

SOCIAL CORPORATIVA/ EMPRESARIAL

SUSTENTABILIDADE

HISTÓRIA 1960 (e anterior) 1990

ORIGEM Impacto Social Meio Ambiente

PRINCIPAL DEFINIÇÃO Fazer o bem Preservação do futuro ENTIDADE FOCO Organizações Organizações VERSÕES LIMITADAS/

VERSÕES AMPLAS Econômico/legal vs. Ética Discricionária Homocêntrica vs. Egocêntrica RAMIFICAÇÕES

TEÓRICAS Modelo Responsabilidade empresarial e shareholder social empresarial

Questões sociais e gerenciamento

Performance social empresarial

Desenvolvimento empresarial Negócios e desenvolvimento Capitalismo sustentável RAZÃO/JUSTIFICATIVA TEÓRICA Contrato social Agência moral Poder social Interpenetração Stakeholder Utilitarista

Bases e propriedades Religião

Utilitarismo Direitos morais

Fonte: Elaborado pela autora a partir do trabalho de Milani et al. (2012).

É possível observar, por exemplo, que, apesar de ambos os conceitos terem a mesma entidade foco- a organização empresarial-, a ideia da RSC é anterior à da SE, bem como o marco inicial desta tem haver com o aspecto ambiental, enquanto que o daquela envolve mais o aspecto social. Além disso, o foco da RSC gira em torno da temática Shareholder-Stakeholder, que é a base teórica do presente estudo.

2.2 Investimentos Socialmente Responsáveis e Indicadores Externos de RSC

Tomando como referência o Fórum de Investimento Social, em seu Relatório de Tendências, o conceito de Investimento Socialmente Responsável encontra-se ligado à integração de valores pessoais e preocupações sociais com as decisões de investimento (STATMAN, 2006).

De acordo com Skillius e Wennberg (1998), a origem do investimento socialmente responsável data de 1920, quando organizações empresariais evitaram investimentos em empresas ligadas ao álcool e ao tabaco.

financeiro e social, propõem que esse tipo de investimento surge da necessidade de o mercado acionário buscar alternativas de aplicações em fundos que tragam a minimização do risco e a maximização do retorno aos acionistas e aos investidores. Esses tipos de investimentos são representados, de forma geral, por fundos de investimentos, ratings e índices no mercado financeiro.

E os investidores interessados em investir seus recursos nesse tipo de empresa, que se preocupa com as questões éticas, sociais e ambientais, acreditam que ela possa gerar valor no longo prazo, o que os faz demandarem cada vez mais por esses tipos de produtos dos mercados financeiros (BM&FBOVESPA, 2012).

Nesse contexto, para atender a uma demanda de investidores preocupados com a postura socialmente responsável e sustentável da organização empresarial, foram construídos índices sustentáveis representativos de ações de empresas com práticas de reponsabilidade social e sustentabilidade empresarial negociadas no mercado.

Em 1999, sob um contexto de demandas sociais, criou-se nos EUA o Dow Jones Sustainability (DJSI), Índice de Sustentabilidade Dow Jones, considerado o primeiro índice a avaliar o desempenho financeiro das empresas líderes em sustentabilidade. Seguindo a ideia do DJSI, em 2001, o Financial Times e a London Stock Exchange lançaram o FTSE-4Good, índice de sustentabilidade da Bolsa de Londres. Posteriormente, essa tendência espalhou-se para os mercados emergentes e influenciou a construção do índice SRI da Bolsa de

Joanesburgo (JSE) e do próprio ISE no Brasil (MARCONDES; BACARJI, 2010).

Ao explorar as características que definem as empresas socialmente responsáveis, comparando o índice S&P 500 de empresas convencionais com os quatro índices de empresas socialmente responsáveis- o Domini 400 Índice Social (DS Índice 400), o Calvert Social Index (Índice de Calvert), o Índice de cidadãos e o Índice de Sustentabilidade Dow Jones (DJ Índice de Sustentabilidade- US)- Statman (2006) fez uma abordagem detalhada dos indicadores externos socialmente responsáveis, constatando que de uma forma geral os indicadores de empresas sustentáveis apresentam um desempenho senão igual, superior ao desempenho de empresas convencionais do mercado.

É preciso esclarecer que para a seleção de empresas que farão parte dos índices de sustentabilidade existem, segundo Barbosa (2007), duas técnicas principais de avaliação:

Com o surgimento desses indicadores externos, o que se tem observado na evidenciação externa de RSC por meio da avaliação de índices sustentáveis é que para os investidores torna-se possível, por meio dos índices de sustentabilidade, identificar as empresas com maior grau de sustentabilidade (LUZ, 2009).

2.3 Índice de Sustentabilidade Empresarial (ISE)

Em 2005, a BM&FBOVESPA, com o apoio de diversas instituições (IBGC; GVces; Ethos; Abrapp; Apimec; Anbid; Ibase; MMA; e ISOS), lançou o Índice de Sustentabilidade Empresarial (ISE), o quarto indicador do tipo no mundo e o primeiro na América Latina (MARCONDES; BACARJI, 2010). Essas organizações formaram um Conselho Deliberativo, presidido pela BM&FBOVESPA, o qual representa o órgão máximo de governança do ISE e tem como missão garantir um processo transparente de construção do índice e de seleção das empresas. Posteriormente, passaram a também compor o Conselho Deliberativo o PNUMA, IBRACON e GIFE.

O contexto em que o índice foi desenvolvido envolve uma série de acontecimentos que contribuíram para a sua construção. No mundo, crescia o movimento pelos socially responsible investments (SRI), que vinham atender a um tipo emergente de investidor, preocupado com os valores socioambientais, o que provocou o surgimento dos mais diversos tipos de fundos e índices tanto nos Estados Unidos quanto em alguns países da Europa. O fato é que a procura por esse tipo de investimento foi impulsionado entre as décadas de 60 e 90 pelo ativismo dos movimentos sociais, tais como dos direitos civis nos Estados Unidos, dos pacifistas envolvidos com a Guerra do Vietnã, dos críticos ao regime do Apartheid na África do Sul, entre outros.

Outro fato de relevância internacional, na tentativa de tornar o mercado um ambiente de negócios mais transparente e seguro, foi a aprovação, em 2002, pelo Congresso norte-americano da Lei Sarbanes-Oxley, a qual trazia regulamentações rígidas que começaram a exigir medidas de controle para evitar fraudes e desastres econômicos, como os das empresas

Enron e WorldCom, que acabaram abalando a credibilidade do mercado.

No Brasil, algumas empresas já se mostravam empenhadas em atender a um perfil emergente de investidores preocupados com questões éticas e ambientais. Foi o caso, por exemplo, da Cemig e do Itaú, que desde 1999 já integravam o DJSI, e divulgavam esse fato como um valor da marca. O Unibanco havia iniciado, em 2001, pesquisas sobre ações sociais e ambientais de empresas listadas na BM&FBOVESPA para fundos éticos no exterior. E o ABN Amro Real havia criado o fundo Ethical, no final do mesmo ano, com esse perfil. Além disso, a criação dos níveis diferenciados de governança corporativa no Brasil, especialmente o Novo Mercado em 2001, fez com que as empresas brasileiras fossem estimuladas a adotar padrões de governança que iam além do que era exigido pela lei norte-americana.

Acrescenta-se ainda que a implementação do ISE dava-se num período em que também haviam surgido ferramentas que se tornaram referência em gestão sustentável, como: a Global Reporting Initiative (GRI), em 2000, para relatórios empresariais de sustentabilidade; a norma da Accountability AA1000, sobre o engajamento de stakeholders; a SA8000, da Social Accountability International, sobre direitos humanos no trabalho; e os Indicadores Ethos, em sua quarta geração.

Desse modo, o índice ISE foi implementado com o principal objetivo de criar um ambiente de investimento compatível com as demandas de desenvolvimento sustentável da sociedade contemporânea, estimulando a responsabilidade ética das corporações no Brasil. Além disso, o índice constitui uma ferramenta para análise comparativa da performance das empresas listadas na BM&FBOVESPA sob o aspecto da sustentabilidade corporativa, baseada na eficiência econômica, no equilíbrio ambiental, na justiça social e na governança corporativa (MARCONDES; BACARJI, 2010).

Assim como o foram os índices Dow Jones Sustainability Indexes (DJSI), o

A ideia da implementação do ISE era a de que os investidores com preocupações éticas tivessem nele informações relevantes para avaliar as empresas comprometidas com a sustentabilidade empresarial e poder diferenciá-las em termos de qualidade, nível de compromisso, transparência e desempenho, entre outros fatores que considerassem relevantes. Dessa forma a BM&FBOVESPA (2012) vem definir o Índice de Sustentabilidade Empresarial (ISE) como um índice que mede o retorno total de uma carteira teórica composta por ações de empresas que apresentam reconhecido comprometimento com a responsabilidade social e com a sustentabilidade empresarial.

A partir dos aspectos abordados, sabendo-se que a proposta do investimento socialmente responsável (SRI) baseia-se na lógica que conecta as práticas empresariais à criação de valor para o acionista no longo prazo, espera-se que as empresas integrantes da carteira do ISE possam desfrutar de acesso mais rápido e barato ao crédito, de menos custos de seguro e de bom clima organizacional, além de atraírem e reterem os melhores talentos, conquistarem maior lealdade do consumidor e, com isso, valorizarem a imagem institucional. Outro efeito que se espera com a adoção do ISE pelas empresas participantes, é que elas possam reduzir riscos e passivos socioambientais, diminuir as chances de conflitos e garantir a licença social para operar (BM&FBOVESPA, 2012).

2.3.1 Metodologia do ISE

Cabe esclarecer que o índice ISE é composto pelos papéis de emissão das empresas (geralmente limitadas a 40) melhor classificadas em termos de responsabilidade social e de sustentabilidade, selecionados entre os mais negociados na Bolsa em termos de liquidez, e são ponderados na carteira pelo valor de mercado das ações disponíveis à negociação (BM&FBOVESPA, 2012).

É válido destacar os critérios de candidatura ao ISE, que foram a princípio motivo de muita discussão entre os idealizadores desse projeto, visto que havia a dúvida sobre a participação de empresas cujos produtos são considerados nocivos à saúde, à sociedade ou ao meio ambiente, tais como cigarros, bebidas, armas e pornografia. Contudo, os membros do Conselho Deliberativo do ISE chegaram a um consenso, ficando decidido que nenhuma empresa seria impedida de se candidatar. Nesse caso, o ISE tem por premissa o screening

sustentabilidade. Apesar disso, a metodologia do Índice deveria apresentar mecanismos que fossem capazes de filtrar empresas que tivessem problemas com a natureza de seu produto.

Além disso, cabe destacar os critérios adotados pelo Conselho Deliberativo do ISE para inclusão e exclusão de ações no índice. O Quadro 2 evidencia esses principais critérios, que devem ser atendidos cumulativamente pelas empresas com ações elegíveis.

Quadro 2- Critérios de Inclusão e Exclusão de Ações no Índice

Critérios de Inclusão Critérios de Exclusão Ser uma das 200 ações com maior índice de

negociabilidade apurados nos doze meses anteriores ao início do processo de reavaliação

Se a ação deixar de atender a qualquer um dos critérios de inclusão

Se durante a vigência da carteira a empresa emissora entrar em regime de recuperação judicial ou falência Ter sido negociada em pelo menos 50% dos pregões

ocorridos nos doze meses anteriores ao início do processo de reavaliação

No caso de oferta pública que resultar em retirada de circulação de parcela significativa de ações do mercado

Atender aos critérios de sustentabilidade referendados

pelo Conselho Deliberativo do ISE No caso que o Conselho Deliberativo entender que tenha ocorrido algum acontecimento que alterou significativamente os níveis de sustentabilidade e responsabilidade social de uma companhia. Fonte: Elaborado pela autora conforme dados da BM&FBOVESPA (2013).

Para a definição dos eixos da avaliação que o ISE faz sobre as empresas, adotou-se o conceito de sustentabilidade focado nos três eixos do Triple Bottom Line (TBL), o qual, de acordo com seu idealizador Elkington (1998), caracteriza uma gestão empresarial sustentável como aquela que considera de forma integrada as dimensões sociais, econômicas e ambientais do negócio. A esse tripé da sustentabilidade foi acrescentada a dimensão da governança corporativa, tendo em vista que a divulgação do Novo Mercado fazia da governança corporativa um tema relevante, reforçado ainda pela presença do IBGC no Comitê (MARCONDES; BARCAJI, 2010).

A respeito da forma de cálculo do índice, vale esclarecer que a BM&FBOVESPA calcula o ISE ao longo do período regular de negociação, considerando os preços dos últimos negócios efetuados no mercado à vista (lote- padrão) com ações componentes de sua carteira.

O cálculo do ISE leva em consideração um redutor ou coeficiente de ajuste designado por α, que é utilizado para adequar o valor de mercado da carteira à base inicial do ISE que havia sido fixada em 1000 pontos para o início da vigência da primeira carteira em dezembro de 2005. Esse redutor é alterado sempre que necessário para acomodar inclusões ou exclusões de ações na carteira, de forma que o índice possa se ajustar automaticamente.

ISE (t) = ISE (t-1) * (1)

Onde:

ISE (t) = valor do índice no dia t ISE (t-1) = valor do índice no dia t-1

n = número de ações integrantes da carteira teórica do índice

Qi, t-1= quantidade teórica da ação i disponível à negociação no dia t-1 Pi, t = preço da ação i no fechamento do dia t

Pi, t-1 = preço de fechamento da ação i no doa t-1, ou seu preço ex- teórico no caso da distribuição de proventos nesse dia

B)Utilizando o redutor

ISE (t) = = (2)

Onde:

ISE (t) = valor do ISE no instante t

n = número total de empresas (na ação/tipo) integrantes da carteira teórica do índice Pi, t = último preço da ação i no instante t

Qi, t = quantidade da ação i na carteira teórica no instante t

α = redutor utilizado para adequar o valor do índice à base corrente

2.3.2 O questionário ISE

Para avaliar a performance das empresas listadas na BM&FBOVESPA com relação aos aspectos de sustentabilidade, o Conselho Deliberativo contratou uma instituição com

É preciso esclarecer que a seleção das empresas para compor a carteira do índice é refeita anualmente por meio do envio às empresas pré-selecionadas (atualmente as 200 ações mais líquidas) do questionário de avaliação, que tem sido aperfeiçoado a cada ano, apresentando como princípios, além dos constantes do TBL, mais quatro dimensões, quais sejam: I) critérios gerais (que questiona, por exemplo, a posição da empresa perante acordos globais e se a empresa publica balanços sociais); II) critérios de natureza do produto (que questiona se o produto da empresa acarreta danos e riscos à saúde dos consumidores, entre outros); III) critérios de governança corporativa; e IV) critérios relacionados a mudanças climáticas (MARCONDES; BACARJI, 2010).

Com o objetivo de tentar obter o quadro mais realista possível das condições em que a empresa trabalha a questão da sustentabilidade, a estrutura do questionário foi dividida em dimensões, sendo estabelecidos para cada uma alguns conjuntos de critérios de avaliação, que por sua vez foram abordados por meio de indicadores ou temas relativos a cada dimensão, e por fim os indicadores são desdobrados em questões de múltipla escolha, de forma a abordar o tema sob diversos aspectos e obter o maior grau de informações sobre as práticas da empresa em cada área (vide Figura 1).

Figura 1- Estrutura do questionário DIMENSÃO

CRITÉRIO

INDICADOR

PERGUNTA Fonte: Simonetti (2007).

A dimensão social remete a temas como relações de trabalho e compromisso com princípios fundamentais, conduta empresarial, relação com público interno, relações com fornecedores, relações com clientes e consumidores, diversidade e equidade, geração de emprego e renda e contratação de terceiros (vide Quadro 3).

Quanto à Dimensão econômico-financeira, de um modo geral o questionário pede informações sobre planejamento estratégico, ativos intangíveis, gestão do desempenho, gestão da sustentabilidade, orçamento de investimentos, gestão de riscos e crises, desempenho das demonstrações financeiras, lucro econômico e equilíbrio do crescimento (vide Quadro3).

pendências administrativas ou de licenciamento. Entretanto, é preciso ressaltar que a avaliação ambiental se faz de modo distinto na aplicação de questões específicas para o setor financeiro e demais setores, visto que existem setores que podem causar maior impacto ambiental como é o caso dos setores siderúrgico e petroquímico, e por isso seriam setores mais exigidos nesse quesito (vide Quadro 3).

A dimensão governança corporativa procura identificar se a empresa tem ações preferenciais ou ações ordinárias, se as ações ordinárias dão direito a votos em matérias relevantes, e se o acionista minoritário tem direito de indicar matérias para discussão em assembleia. Todos esses questionamentos acerca da governança corporativa dão-se no sentido de tornar mais elucidativa e transparente a relação entre sócios, a proteção dos acionistas minoritários e o papel do conselho de administração na governança.

Quadro 3- Conjunto de dimensões e critérios do questionário ISE

DIMENSÕES CRITÉRIOS

Dimensão Ambiental, Social e Econômico-

Financeira Políticas Desempenho Gestão

Cumprimento Legal Dimensão Governança Corporativa Propriedade

Conselho de Administração Auditoria e Fiscalização

Conduta e Conflitos de interesses

Dimensão Geral Compromissos

Alinhamento Transparência Corrupção Dimensão Mudanças Climáticas Política

Gestão Desempenho

Reporting

Dimensão Natureza do Produto Impactos pessoais Impactos difusos Princípio da precaução Informações ao Consumidor Fonte: Elaborado pela autora conforme dados da BM&FBOVESPA (2012).

Cabe esclarecer que atualmente as questões são agrupadas em sete dimensões, cerca de trinta critérios e setenta indicadores, totalizando aproximadamente cento e oitenta questões a serem respondidas pelas empresas.

A metodologia de avaliação do questionário consta de dois tipos de análises: uma quantitativa e outra de cunho qualitativo. A análise quantitativa considera a pontuação obtida no questionário, em que todas as dimensões apresentam o mesmo peso (100), sendo informados quais pesos são estabelecidos para critérios e indicadores. Quanto à análise qualitativa, esta se baseia na verificação de documentos, visto que todas as respostas são passíveis de comprovação, em que documentos comprobatórios são sugeridos ao longo do questionário. Apenas no término do período de preenchimento do questionário é que são indicadas as perguntas cujas respostas precisam ser comprovadas.

Posteriormente à análise quanti-qualitativa das respostas do questionário efetuada por meio da técnica estatística “análise de clusters”, é que se identificam grupos de empresas com desempenhos similares, e a partir daí se aponta o grupo com melhor desempenho geral, que comporá a carteira final do ISE (composta no máximo de 40 empresas), após o veredito do Conselho Deliberativo (BM&FBOVESPA, 2012).

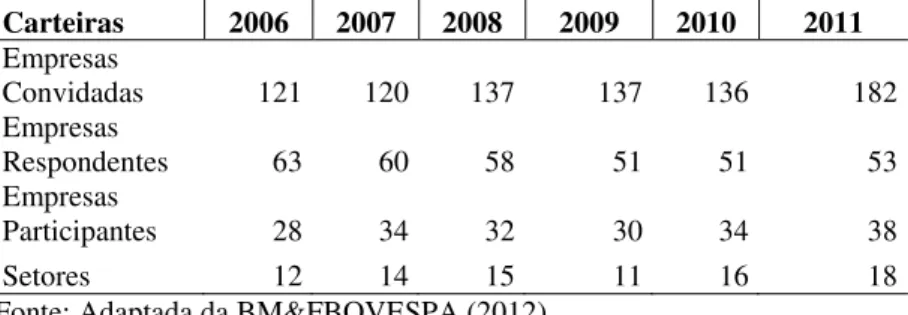

A Tabela 1 evidencia quantitativamente o comportamento da voluntariedade na resposta ao questionário ISE para se chegar à composição anual da carteira.

Tabela 1- Participação das empresas nas respostas ao questionário ISE Carteiras 2006 2007 2008 2009 2010 2011 Empresas

Convidadas 121 120 137 137 136 182 Empresas

Respondentes 63 60 58 51 51 53

Empresas

Participantes 28 34 32 30 34 38

Setores 12 14 15 11 16 18

Fonte: Adaptada da BM&FBOVESPA (2012).

Observa-se por meio da Tabela 1 que, a cada ano de vigência da carteira do ISE, menos da metade das empresas que são convidadas a responderem o questionário firmam o compromisso voluntário de fazê-lo, e na maioria dos anos um pouco mais da metade das empresas que responderam o questionário vieram a compor a carteira anual do índice.

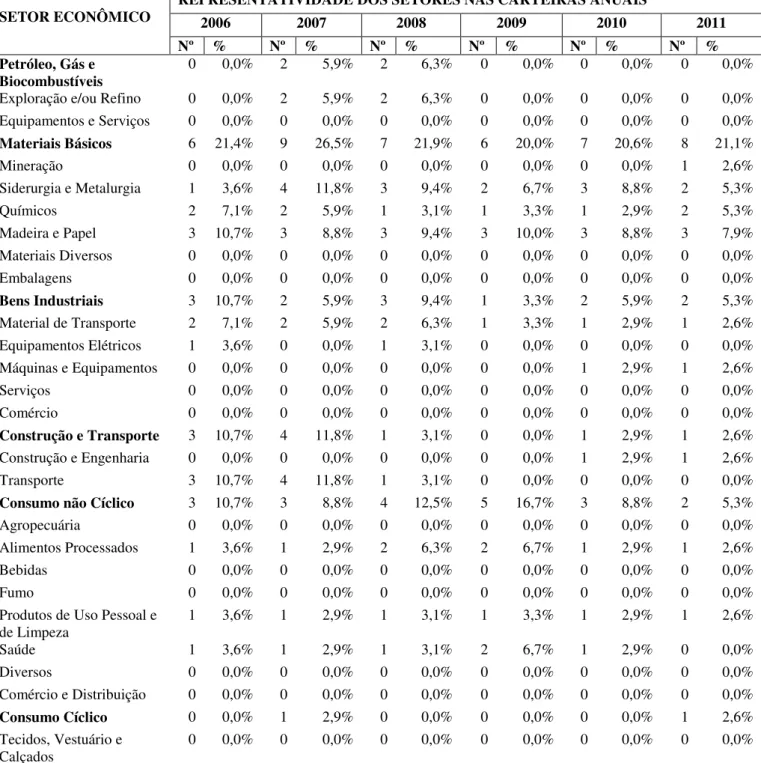

2.3.3 Distribuição da carteira por setor

A classificação setorial da BM&FBOVESPA utiliza atualmente dez setores, que se subdividem em segmentos. As empresas integrantes do ISE foram agrupadas de acordo com esses setores e subsetores.

O objetivo dessa distribuição da carteira de forma setorial é averiguar quais setores são mais representativos na composição da carteira.

Tabela 2- ISE: Composição Setorial da Carteira (participação por número de empresas) ‘continua’

SETOR ECONÔMICO REPRESENTATIVIDADE DOS SETORES NAS CARTEIRAS ANUAIS 2006 2007 2008 2009 2010 2011 Nº % Nº % Nº % Nº % Nº % Nº % Petróleo, Gás e

Biocombustíveis 0 0,0% 2 5,9% 2 6,3% 0 0,0% 0 0,0% 0 0,0% Exploração e/ou Refino 0 0,0% 2 5,9% 2 6,3% 0 0,0% 0 0,0% 0 0,0% Equipamentos e Serviços 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% Materiais Básicos 6 21,4% 9 26,5% 7 21,9% 6 20,0% 7 20,6% 8 21,1%

Mineração 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 1 2,6%

Siderurgia e Metalurgia 1 3,6% 4 11,8% 3 9,4% 2 6,7% 3 8,8% 2 5,3%

Químicos 2 7,1% 2 5,9% 1 3,1% 1 3,3% 1 2,9% 2 5,3%

Madeira e Papel 3 10,7% 3 8,8% 3 9,4% 3 10,0% 3 8,8% 3 7,9% Materiais Diversos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Embalagens 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Bens Industriais 3 10,7% 2 5,9% 3 9,4% 1 3,3% 2 5,9% 2 5,3% Material de Transporte 2 7,1% 2 5,9% 2 6,3% 1 3,3% 1 2,9% 1 2,6% Equipamentos Elétricos 1 3,6% 0 0,0% 1 3,1% 0 0,0% 0 0,0% 0 0,0% Máquinas e Equipamentos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 1 2,9% 1 2,6%

Serviços 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Comércio 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Construção e Transporte 3 10,7% 4 11,8% 1 3,1% 0 0,0% 1 2,9% 1 2,6% Construção e Engenharia 0 0,0% 0 0,0% 0 0,0% 0 0,0% 1 2,9% 1 2,6%

Transporte 3 10,7% 4 11,8% 1 3,1% 0 0,0% 0 0,0% 0 0,0%

Consumo não Cíclico 3 10,7% 3 8,8% 4 12,5% 5 16,7% 3 8,8% 2 5,3%

Agropecuária 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Alimentos Processados 1 3,6% 1 2,9% 2 6,3% 2 6,7% 1 2,9% 1 2,6%

Bebidas 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Fumo 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Produtos de Uso Pessoal e de Limpeza

1 3,6% 1 2,9% 1 3,1% 1 3,3% 1 2,9% 1 2,6%

Saúde 1 3,6% 1 2,9% 1 3,1% 2 6,7% 1 2,9% 0 0,0%

Diversos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Comércio e Distribuição 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% Consumo Cíclico 0 0,0% 1 2,9% 0 0,0% 0 0,0% 0 0,0% 1 2,6% Tecidos, Vestuário e

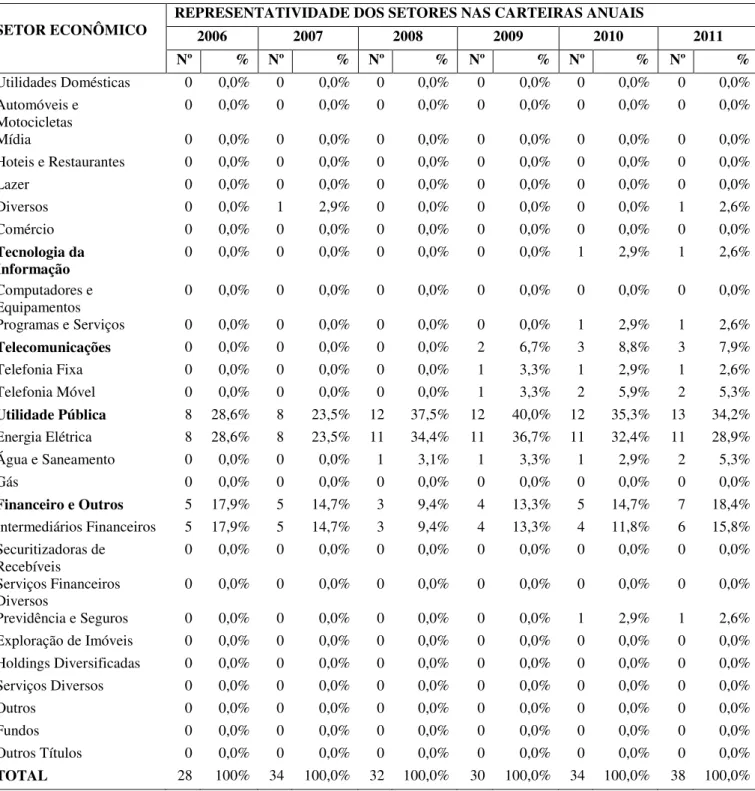

Tabela 2- ISE: Composição Setorial da Carteira (participação por número de empresas) ‘conclusão’

SETOR ECONÔMICO REPRESENTATIVIDADE DOS SETORES NAS CARTEIRAS ANUAIS 2006 2007 2008 2009 2010 2011

Nº % Nº % Nº % Nº % Nº % Nº %

Utilidades Domésticas 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% Automóveis e

Motocicletas 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Mídia 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Hoteis e Restaurantes 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Lazer 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Diversos 0 0,0% 1 2,9% 0 0,0% 0 0,0% 0 0,0% 1 2,6%

Comércio 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Tecnologia da

Informação 0 0,0% 0 0,0% 0 0,0% 0 0,0% 1 2,9% 1 2,6% Computadores e

Equipamentos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Programas e Serviços 0 0,0% 0 0,0% 0 0,0% 0 0,0% 1 2,9% 1 2,6% Telecomunicações 0 0,0% 0 0,0% 0 0,0% 2 6,7% 3 8,8% 3 7,9% Telefonia Fixa 0 0,0% 0 0,0% 0 0,0% 1 3,3% 1 2,9% 1 2,6% Telefonia Móvel 0 0,0% 0 0,0% 0 0,0% 1 3,3% 2 5,9% 2 5,3% Utilidade Pública 8 28,6% 8 23,5% 12 37,5% 12 40,0% 12 35,3% 13 34,2% Energia Elétrica 8 28,6% 8 23,5% 11 34,4% 11 36,7% 11 32,4% 11 28,9% Água e Saneamento 0 0,0% 0 0,0% 1 3,1% 1 3,3% 1 2,9% 2 5,3%

Gás 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Financeiro e Outros 5 17,9% 5 14,7% 3 9,4% 4 13,3% 5 14,7% 7 18,4% Intermediários Financeiros 5 17,9% 5 14,7% 3 9,4% 4 13,3% 4 11,8% 6 15,8% Securitizadoras de

Recebíveis 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Serviços Financeiros

Diversos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Previdência e Seguros 0 0,0% 0 0,0% 0 0,0% 0 0,0% 1 2,9% 1 2,6% Exploração de Imóveis 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% Holdings Diversificadas 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% Serviços Diversos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Outros 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Fundos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0%

Outros Títulos 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% 0 0,0% TOTAL 28 100% 34 100,0% 32 100,0% 30 100,0% 34 100,0% 38 100,0%

Fonte: Elaboração própria com base nos dados da BM&FBOVEPA (2013).

ainda o setor financeiro que em conjunto com aqueles representam os setores mais avançados na área da sustentabilidade.

A preponderância desses setores demonstra o nível de compromisso dessas empresas em investir seus recursos em práticas de RSC e de sustentabilidade empresarial, com o propósito de criar valor em longo prazo com esse diferencial.

2.4 Governança Corporativa nas Empresas do ISE

Existe uma tendência presente na literatura de que as empresas mais compromissadas com a questão da sustentabilidade e da RSC sejam também as que apresentam melhores práticas de governança corporativa, já que essas empresas têm um maior compromisso em estabelecer melhores políticas de atendimento às demandas dos diversos stakeholders.

A lógica é que as organizações bem governadas, que em um primeiro momento firmaram o compromisso de atender aos interesses dos acionistas, partissem para atender às demandas dos outros públicos, buscando solucionar os conflitos de interesse entre as diversas partes que influenciam e são influenciadas pela organização empresarial. E o atendimento dessas demandas poderia dar-se com ações de SE e RSC pelas empresas.

Foi demonstrado por Ferreira (2004) que o tema Governança Corporativa pode ser facilmente relacionado com a Responsabilidade Social, pois esta, tendo como objetivo propiciar a sustentabilidade dos negócios, leva em consideração em seu processo decisório todos os públicos de interesse com quem a empresa interage. E essa conexão fica mais evidente quando se observam os quatro princípios que dão base às boas práticas de governança corporativa: transparência, prestação de contas, equidade e responsabilidade corporativa.

Para melhor compreender a relação entre GV e RSC, é preciso contextualizar e entender a própria Governança Corporativa, bem como sua construção no mundo e no Brasil.

Na primeira metade dos anos 90, a partir de um movimento iniciado principalmente nos Estados Unidos, acionistas começaram a despertar para a necessidade de novas regras que os protegessem dos abusos da diretoria executiva das empresas, da inércia de conselhos de administração inoperantes e das omissões das auditorias externas.

A Governança Corporativa surgia para superar o "conflito de agência", decorrente da separação entre a propriedade e a gestão empresarial. Nesta situação, o proprietário (acionista) delega a um agente especializado (executivo) o poder de decisão sobre sua propriedade. Por essa lógica, o fato de os interesses do gestor muitas vezes não estarem alinhados com os do proprietário pode culminar em um conflito de agência ou conflito agente-principal (IBGC, 2012).

A empresa que opta pelas boas práticas de Governança Corporativa adota como linhas mestras a transparência, a prestação de contas, a equidade e a responsabilidade corporativa. Alinhado a esses princípios, o conselho de administração deve exercer seu papel, estabelecendo estratégias para a empresa, elegendo e destituindo o principal executivo, fiscalizando e avaliando o desempenho da gestão, e escolhendo a auditoria independente.

No Brasil, os conselheiros profissionais e independentes surgiram em resposta ao movimento pelas boas práticas de Governança Corporativa e à necessidade de as empresas modernizarem sua alta gestão, visando tornarem-se mais atraentes para o mercado. O fenômeno foi acelerado pelos processos de globalização, privatização e desregulamentação da economia, que resultaram em um ambiente corporativo mais competitivo.

A abertura e a consequente modificação na estrutura societária das empresas brasileiras também repercutiram no mercado financeiro. Houve aumento de investimentos de estrangeiros no mercado de capitais brasileiro, o que reforçou a necessidade de as empresas se adaptarem às exigências e padrões internacionais. Em resumo, as práticas de Governança Corporativa tornaram-se prioridade e fonte de pressão por parte dos investidores.

Em 2001 foi reformulada a Lei das Sociedades Anônimas e, em 2002, a Comissão de Valores Mobiliários (CVM) lançou sua cartilha sobre o tema Governança. Esse documento era focado nos administradores, conselheiros, acionistas controladores e minoritários e auditores independentes, e visava orientar sobre as questões que afetam o relacionamento entre esses stakeholders.

Conforme a Cartilha da CVM (2002), Governança corporativa é o conjunto de práticas que tem por finalidade aperfeiçoar o desempenho de uma companhia ao proteger todas as partes interessadas, tais como investidores, empregados e credores, facilitando o acesso ao capital.

A preocupação da Governança Corporativa é criar um conjunto eficiente de mecanismos, tanto de incentivos quanto de monitoramento, a fim de assegurar que o comportamento dos executivos esteja sempre alinhado com o interesse dos acionistas.

Dessa forma, a boa Governança proporciona aos proprietários (acionistas ou cotistas) a gestão estratégica de sua empresa e a monitoração da direção executiva. E as principais ferramentas que se destacam por assegurar o controle da propriedade sobre a gestão são o conselho de administração, a auditoria independente e o conselho fiscal (IBGC, 2012).

Uma contribuição importante à aplicabilidade das práticas de Governança no Brasil partiu da Bolsa de Valores de São Paulo, ao criar os segmentos especiais de listagem destinados a empresas com padrões superiores de Governança Corporativa. Além do já existente mercado tradicional, a Bolsa lança oficialmente em dezembro de 2000 os três segmentos diferenciados de Governança: Nível 1, Nível 2 e Novo Mercado. O objetivo foi o de estimular o interesse dos investidores e a valorização das empresas listadas.

Basicamente, o segmento de Nível 1 caracteriza-se por exigir práticas adicionais de liquidez das ações e disclosure. Enquanto o Nível 2 tem por obrigação práticas adicionais relativas aos direitos dos acionistas e ao conselho de administração. O Novo Mercado, por fim, diferencia-se do Nível 2 pela exigência para emissão exclusiva de ações com direito a voto. Estes dois últimos esperam ter como resultado: a redução das incertezas no processo de avaliação, investimento e de risco, o aumento de investidores interessados e, consequentemente, o fortalecimento do mercado acionário (BM&FBOVESPA, 2012).

empresas bem governadas tendem a atuar de forma consistente no sentido de atender às demandas de seus empregados, clientes, acionistas e sociedade em geral.

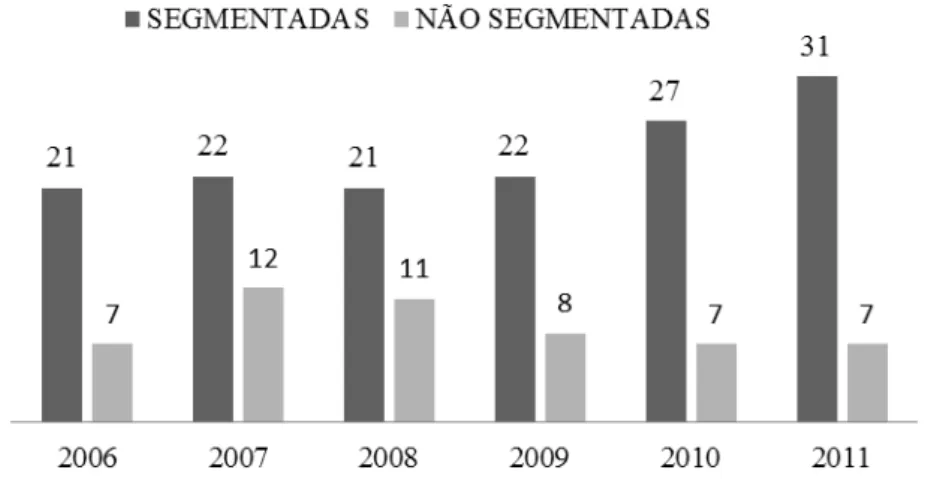

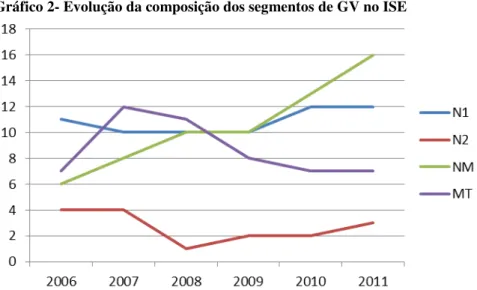

Nesse contexto, a governança corporativa demonstra ser um indicador bastante representativo na formação do ISE, pois aparece como uma das principais dimensões do questionário utilizado na metodologia desse índice. É com o objetivo de investigar a participação da GV no ISE, que se efetuou um levantamento e análise das empresas que compuseram as carteiras anuais para verificar a representatividade da adoção das boas práticas de Governança Corporativa por parte dessas empresas, observando sua segmentação nos níveis diferenciados de GV na BM&FBOVESPA (vide Gráfico 1, Tabela 3 e Gráfico 2).

Gráfico 1- Separação entre número de empresas segmentadas e não segmentadas do ISE

Fonte: Elaborado pela autora segundo dados da pesquisa.

Tabela 3- Participação do ISE nos segmentos diferenciados de GV SEGMENTO

VIGÊNCIA ANUAL DA CARTEIRA

2006 2007 2008 2009 2010 2011

N1 11 10 10 10 12 12

N2 4 4 1 2 2 3

NM 6 8 10 10 13 16

MT 7 12 11 8 7 7

Fonte: Elaborada pela autora segundo dados da pesquisa.

Por meio da tabela 3 é possível observar uma expressiva participação das empresas do ISE nos segmentos do Nível 1 (N1) e do Novo Mercado (NM), enquanto que o Nível 2 (N2) tem pouca representatividade no ISE. Apesar disso, existe ainda um número expressivo de empresas integrantes da carteira anual do ISE que não estavam segmentadas em nenhum dos níveis diferenciados de GV, representando aquelas do mercado tradicional (MT), principalmente nos anos de 2007 e 2008.

Gráfico 2- Evolução da composição dos segmentos de GV no ISE

Fonte: Elaborado pela autora segundo dados da pesquisa.

O Gráfico 2 confirma o cenário apresentado na Tabela 3, revelando um crescimento significativo do Novo Mercado na composição do ISE, e uma expressiva redução das empresas não segmentadas nas carteiras do ISE.

3 SUSTENTABILIDADE, DESEMPENHO DE EMPRESAS, E HIPÓTESES

A Teoria Stakeholder e Visão Baseada em Recursos preconizam que empresas com mais elevada preocupação social e com sustentabilidade têm maior propensão a obter melhor desempenho em função da melhoria da imagem corporativa frente a um mais amplo espectro de stakeholders que tendem a aprovar as práticas destas empresas com reflexos, inclusive, em comportamento do mercado consumidor, tendo em vista a conexão entre negócio e ética (FREEMAN; WICKS; PARMAR, 2004). Neste contexto, é oportuno pesquisar a relação entre desempenho corporativo e práticas empresarias associadas à sustentabilidade como a responsabilidade social.

3.1 Teoria Stakeholder e Visão Baseada em Recursos

O presente estudo é estruturado com base na teoria Stakeholder e Visão Baseada em Recursos. Ambas as teorias enfatizam a relação positiva que pode existir entre responsabilidade social, sustentabilidade empresarial e desempenho da empresa.

Cabe destacar que parte considerável dos estudos que comparam a performance

financeira com a performance social da empresa apresentam como fundamento teórico a teoria Stakeholder para dar base aos dilemas que cercam a questão da responsabilidade social corporativa (RSC).

O questionamento que se dá consiste em saber como equalizar os conflitos de interesses gerados pelas demandas de cada parte interessada na atuação da organização empresarial de forma socialmente responsável, comprometida com as práticas sustentáveis de promoção da melhoria de sua relação com os colaboradores, com investidores, com seus acionistas, com clientes e fornecedores e com a própria sociedade.

Em contrapartida, o desafio com que a empresa se depara, no contexto atual, é promover um desenvolvimento sustentável que ao mesmo tempo possa continuar gerando bons resultados econômico-financeiros, maximizando seu valor, e seja possível manter uma política de investimentos socioambientais que tornem a atividade viável.

Nesse sentido, persiste ainda uma controvérsia, por exemplo, sobre o desenvolvimento de práticas de responsabilidade social pelas organizações e sua consequente aceitação pelos gestores, existindo aí um conflito que se encontra na base das teorias stockholder e

O economista Friedman (1970) defende a teoria stockholder que mostra uma relação negativa entre responsabilidade social e performance financeira, apresentando o entendimento de que a única responsabilidade social de uma organização é a geração de lucros e riqueza para seus acionistas, sendo sua responsabilidade máxima, portanto, o aumento do desempenho econômico. Nesse pensamento, o esforço dos gestores estaria pautado apenas para alavancar a riqueza dos proprietários do capital.

Por outro lado, Freeman (1994), com base na teoria stakeholder, defende a ideia de que o resultado final da atividade empresarial precisa considerar os retornos que otimizem não somente os acionistas, como também as demais partes interessadas, sendo possível a empresa empreender ações de RSC e Sustentabilidade. O autor defende ainda que é possível relacionar o desempenho financeiro com os stakeholders, podendo haver uma relação positiva, sem que ocorra nenhum desvio na função da empresa.

Guedes (2000) vem demonstrar a relevância da Teoria dos Stakeholders sobre a RSC, ao propor que uma empresa exerce plenamente sua responsabilidade social empresarial quando possui uma gestão eficaz de responsabilidade social tanto em relação ao seu público interno, quanto ao externo.

Corroborando com essa ideia, Lourenço e Schroder (2003, p.10) acrescentam ainda:

As relações construídas com os públicos interno e externo, de forma a satisfazer as suas necessidades e interesses, gerando valor para todos, asseguraram a sustentabilidade a longo prazo dos negócios, por estarem sincronizadas com as novas dinâmicas que afetam a sociedade e o mundo empresarial. Este envolvimento da organização na prática da responsabilidade empresarial gera sinergias, precisamente com os públicos dos quais a empresa depende, fortalecendo o seu desempenho global.

Nesse contexto, o que se tem observado é que as empresas estão cada vez mais sendo exigidas a assumirem uma conduta ética e responsável nas suas relações com os stakeholders

(clientes, consumidores, funcionários, acionistas, fornecedores, governo, comunidade, concorrentes, grupos e movimentos).

É relevante destacar que a lógica atual do mercado vem passando por modificações, em que a tendência verificada é atribuir às empresas um papel social, que vise, sobretudo, atender às expectativas dos diferentes stakeholders (FARIAS, 2008).

Assim como a Teoria Stakeholder, a Visão Baseada em Recursos (VBR) vem também sugerir uma relação positiva entre os investimentos socioambientais e a performance

financeira empresarial. Essa metodologia sugere que as atividades de responsabilidade social empresarial fazem com que as empresas invistam em ativos que são valiosos, raros e insubstituíveis, como liderança e reputação social positiva (RODGERS; CHOY; GUIRAL, 2008). Portanto, segundo essa teoria, como consequência desses investimentos, as empresas tendem a apresentar um melhor desempenho.

Desse modo, a VBR é uma perspectiva que pretende explicar o comportamento estratégico da firma, baseada na ideia de que a seleção, a obtenção e a disposição de recursos, bem como o desenvolvimento de competências únicas ou de difícil imitação podem resultar em vantagem competitiva e diferenciação sobre os seus concorrentes (COELHO; PAVÃO; MELO, 2009).

Nesse caso, as empresas que se diferenciam das demais pela adoção de práticas de sustentabilidade empresarial e de responsabilidade social corporativa mostram-se mais propensas a apresentarem vantagem competitiva em relação aos concorrentes que não adotam essa postura socialmente responsável. E, em decorrência disso, essas empresas com viés em sustentabilidade tenderiam a demonstrar melhor desempenho que outras.

3.2 Alguns Estudos Empíricos sobre a Relação entre Responsabilidade Social e Desempenho da Empresa

Cabe destacar alguns estudos relevantes que contribuiram na tentativa de estabelecer uma relação entre as práticas de RSC e desempenho da empresa, e que dam base ao desenvolvimento desta pesquisa, bem como ao estabelecimento das hipóteses.

Os autores trabalharam com o Patrimônio Líquido (PL) como variável de entrada (input) e com as Receitas Financeiras (RF) e o Resultado Antes do Resultado Financeiro e dos Tributos (RARFT) como variáveis de saída (outputs). Foram utilizados ainda os dois modelos de Análise Envoltória dos Dados- o Retorno Constante de Escala (CCR-O) e o Retorno Variável de Escala (BCC-O)-, além da análise por Benchmarking das empresas consideradas eficientes economica e financeiramente, para que sejam referência para as empresas consideradas ineficientes

Os resultados obtidos por Costa e Boente evidenciaram uma resposta diferente do que fora hipotetizado, pois a maioria das empresas integrantes da carteira do ISE nos dois períodos analisados não se mostrou eficiente economica e financeiramente sob as variáveis aplicadas.

Sousa et al. (2011) desenvolveram um estudo que visou demonstrar o desempenho das empresas que fizeram parte da carteira do ISE entre 2005 a 2009, e apresentar o grau de correlação entre as receitas líquidas dessas empresas e o valor de marcado do ISE. Para isso foi utilizado o método estatístico de Regressão Simples não linear para compreender o relacionamento entre as variáveis. E por meio dos resultados obtidos, concluiu-se que: 1) existe uma correlação positiva entre o valor da carteira e os resultados líquidos das empresas, verificando-se que 86,9% das variações do ISE são explicadas pela variação nos resultados da carteira; e 2) um ano após o ingresso das empresas na carteira do ISE, em 2007, verificou-se que as receitas líquidas dessas empresas aumentaram proporcionalmente ao aumento da carteira do ISE.

Corrente nos setores de papel e celulose e a Composição de Curto Prazo do Endividamento no setor químico.

Outra contribuição relevente nessa temática foi o estudo de Ceretta et al. (2009), cujo objetivo fora verificar se existe relação entre os investimentos socioambientais e a performance financeira empresarial. Para isso, o estudo empírico utilizou a análise de dados em painel com uma amostra de 59 empresas que operam no Brasil e que tiveram seus balanços sociais segundo o modelo IBASE, nos anos de 2005 a 2008. Foi identificada relação significativa entre os indicadores sociais externos e a receita líquida e entre indicadores sociais internos, indicadores sociais externos, indicadores sociais externos defasados em um período com o resultado operacional líquido.

Machado, Machado e Corrar (2008) no seu estudo fundamentado na teoria stakeholder

e na hipótese de eficiência de mercado, tiveram por objetivo averiguar se a rentabilidade média do Índice de Sustentabilidade Empresarial (ISE) é estatisticamente igual à rentabilidade dos demais índices da BM&FBOVESPA, no período entre dezembro de 2005 a novembro 2007. Para atingir o objetivo proposto, fez-se uso de testes paramétrico e não paramétrico, e concluiu-se não haver diferença significativa entre o ISE e os demais índices da BM&FBOVESPA. Ou seja, verificou-se que o retorno médio dos índices é semelhante, já que um número relevante de empresas compõe simultaneamente mais de um índice.

Contribuíram também para essa temática Lopes, Garcia e Rodriguez (2007), que examinaram em seu trabalho se a performance dos negócios é afetada pela adoção de práticas que englobam a Responsabilidade Social Corporativa (RSC). O estudo analisou a relação entre RSC e indicadores contábil-financeiros e examinou a existência de diferenças na

performance dos indicadores entre firmas europeias que adotam RSC e outras que não a adotam. As empresas que adotam práticas de RSC foram escolhidas entre aquelas pertencentes ao índice Dow Jones Sustainability Index (DJSI). Para isso, foi selecionado um grupo de 55 empresas integrantes do DJSI e outro de 55 empresas pertencentes ao Dow Jones Global Index (DJGI), no período de 1998-2004. Foram selecionadas empresas com características similares no tamanho e setor econômico. A estatística utilizada para a análise da relação entre performance e RSC foi a análise de regressão, cujo modelo proposto incluiu como variável dependente o lucro antes dos tributos e como variáveis independentes a receita e a RSC, e como variáveis de controle utilizaram-se tamanho, risco e setor. Além da análise de regressão, foram realizados testes não paramétricos com a utilização das seguintes variáveis: capital, receita, investimentos, lucro antes dos impostos, margem de lucro, retorno sobre o ativo, retorno sobre o patrimônio líquido e custo do capital. Como resultados obtidos: 1) existe uma relação negativa entre RSC e performance; 2) não foram encontradas diferenças entre as empresas do DJSI e do DJGI com relação à variação de receitas, capital e bens; 3) verificou-se a existência de diferenças em várias medidas de desempenho obtidas por firmas do DJSI e do DJGI; e 4) não foram encontradas diferenças significativas entre os dois grupos no que diz respeito ao custo do capital.

Orlitzky, Schmidt e Rynes (2003) examinaram, através de uma meta-análise, duas décadas de pesquisa, em que estudaram a relação entre o desempenho social corporativo e o desempenho financeiro. Foram analisados 52 estudos, proporcionando um total de 33.878 observações. O trabalho teve por objetivo averiguar a relação positiva entre desempenho financeiro e social, observada na literatura. Seus achados foram: na maior parte dos estudos analisados, a performance social foi positivamente correlacionada com a performance

financeira; essa relação mostrou ser bidirecional e simultânea; e a reputação demonstrou ser um importante mediador desse relacionamento. Além disso, ficou constatado que a relação entre desempenho social e financeiro permaneceu positiva, mesmo depois de controlado pelo tamanho das empresas.