UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

ESCOLA DE CIÊNCIAS HUMANAS E SOCIAISDEPARTAMENTO DE ECONOMIA, SOCIOLOGIA E GESTÃO

APURAMENTO DE CUSTOS E PROVEITOS COM

ABASTECIMENTO DE ÁGUA, SANEAMENTO E RESÍDUOS

SÓLIDOS NO MUNICÍPIO DE VILA POUCA DE AGUIAR

Relatório Sobre a Atividade Profissional conducente ao grau de Mestre em Gestão – Ramo Pública

CARLOS JORGE REBELO AMARAL GONÇALVES

Trabalho efetuado sob a orientação da Professora Doutora Maria José de Matos Rainho

ii

UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

ESCOLA DE CIÊNCIAS HUMANAS E SOCIAISDEPARTAMENTO DE ECONOMIA, SOCIOLOGIA E GESTÃO

APURAMENTO DE CUSTOS E PROVEITOS COM ABASTECIMENTO DE ÁGUA, SANEAMENTO E RESÍDUOS SÓLIDOS NO MUNICÍPIO DE VILA

POUCA DE AGUIAR

Relatório Sobre a Atividade Profissional conducente ao grau de Mestre em Gestão – Ramo Pública

CARLOS JORGE REBELO AMARAL GONÇALVES

Trabalho efetuado sob a orientação de: Professora Doutora Maria José de Matos Rainho

Composição do Júri:

Professora Doutora: Carla Susana da Encarnação Marques Professora Doutora: Carmem Teresa Pereira Leal

Professora Doutora: Maria José de Matos Rainho

iii

Relatório de Atividade Profissional expressamente elaborado de acordo com a recomendação do Conselho de Reitores das Universidades Portuguesas (CRUP), de 8 de Janeiro de 2011, para efeito de obtenção de grau de mestre em Gestão – ramo Pública, sendo apresentado como dissertação original na Universidade de Trás-os-Montes e Alto Douro.

iv

AGRADECIMENTOS

No culminar desta dissertação, não poderia deixar de expressar o meu reconhecimento a todos aqueles que, de forma direta ou indireta, contribuíram para a sua realização.

Em primeiro lugar quero agradecer, de forma muito especial, à Professora Doutora Maria José Rainho, por ter aceite orientar esta investigação, pela ajuda na definição do tema, pela qualidade da sua supervisão, sugestões e acompanhamento.

Ao Dr. Domingos Dias, Ex. Presidente da Câmara Municipal de Vila Pouca de Aguiar, pela oportunidade que me deu de efetuar todo o trabalho de investigação.

Ao atual Presidente da Câmara Municipal de Vila Pouca de Aguiar, Dr. Alberto Machado, que permitiu a conclusão do presente Relatório Profissional.

À Divisão Financeira e Gabinete de Fundos Comunitários da Câmara Municipal de Vila Pouca de Aguiar, pelo empenho em me fornecer dados cruciais ao cálculo dos resultados obtidos.

Aos meus pais. Foram eles que me orientaram para a Academia. Sem eles, este trabalho não seria possível.

Agradeço, finalmente, à minha esposa. O apoio dela foi crucial e determinante na prossecução deste estudo. Obrigado pelo apoio e ânimo. Pela compreensão, amizade e amor manifestado.

v

RESUMO

O Relatório Sobre a Atividade Profissional aqui apresentado procura, de uma forma mais detalhada, apresentar o meu percurso profissional ao longo das últimas duas décadas. De um modo generalista, o meu percurso profissional teve duas fases: a primeira relata a ligação aos setores bancário e segurador como colaborador no Banco Comercial Português e suas subsidiárias; a segunda fase relata o meu percurso profissional ligado ao setor público, nomeadamente a passagem pela gestão da Casa da Cultura de Vila Pouca de Aguiar e, posteriormente, o meu enquadramento na Divisão Financeira da Câmara Municipal de Vila Pouca de Aguiar, no setor da Contabilidade de Custos.

Em termos gerais, tem-se falado muito na escassez de dados, no sentido de orientação às Câmaras Municipais, na constituição de um plano de contabilidade de custos. No meu entender, já temos disponível informação suficiente sobre este tema, tão relevante e preponderante na gestão de custos de uma Autarquia.

Neste contexto, o objetivo principal deste relatório consiste em apurar informação proeminente, necessária à fixação de tarifas e preços municipais. Neste sentido, foi elaborado um simulador de apuramento de custos e proveitos, que conduziram a um melhor aproveitamento dos recursos disponíveis no município.

Os resultados obtidos neste relatório revelam que o exercício do controle de custos e proveitos permite, com mais clareza e segurança, efetuar o Reporte Económico do Abastecimento de Água, Saneamento e Resíduos Sólidos do concelho de Vila Pouca de Aguiar, exigido pela Entidade Reguladora de Águas e Resíduos.

Palavras-chave: Autarquias locais, contabilidade de custos, apuramento de custos e proveitos, POCAL

vi

ABSTRACT

The Professional Activity Report presented here seeks to present my career over the past two decades in detail.

In a general way, my professional career has had two stages: the first stage relates to the link to the banking and insurance sectors as a cooperator with the Portuguese Commercial Bank and its subsidiaries; the second stage accounts for my professional career linked to the public sector, especially the management of the Casa da Cultura of Vila Pouca de Aguiar and, subsequently, my work in the Financial Division of the Vila Pouca de Aguiar Municipality, in the field of cost accounting.

Generally, there has been a lot of discussion about the scarcity of data, regarding guidance to city councils, in the formulation of a cost accounting plan. In my opinion, we already have sufficient available information on this topic, so relevant and vital in the cost management of a municipality.

In this context, the main objective of this report consists of identifying outstanding information needed for fixation of tariffs and municipal rates. With this in mind, a simulator for projection of costs and income was developed, which resulted in a better use of available resources within the municipality.

The results in this report reveal that exercising cost and income control allows for the devising of the Reporte Económico do Abastecimento de Água, Saneamento e Resíduos

Sólidos (economic report of water supply, sanitation and solid waste) of the Vila Pouca

de Aguiar municipality, as demanded by the Entidade Reguladora de Águas e

Resíduos,with greater insight and reliability.

Keywords: Local authorities, cost accounting, cost and revenue projection, POCAL

Índice vii ÍNDICE ÍNDICE DE FIGURAS ... IX ÍNDICE DE TABELAS ... IX LISTA DE ACRÓNIMOS ... X 1. INTRODUÇÃO ... 1

2. PERCURSO PROFISSIONAL E ACADÉMICO ... 4

2.1. PERÍODO COMPREENDIDO ENTRE 1989 -2002 ... 4

2.2. PERÍODO COMPREENDIDO ENTRE 2001 -2002 ... 5

2.3. PERÍODO COMPREENDIDO ENTRE 2002 -2004 ... 6

2.4. PERÍODO COMPREENDIDO ENTRE 2004 -2006 ... 7

2.5. PERÍODO COMPREENDIDO ENTRE 2007 - ATUAL... 9

3. SITUAÇÃO DOS SERVIÇOS PÚBLICOS DE ABASTECIMENTO DE ÁGUA, SANEAMENTO E RESÍDUOS EM PORTUGAL. ... 13

4. A CONTABILIDADE DE CUSTOS (CC) NO CONTEXTO DO PLANO OFICIAL DE CONTABILIDADE DAS AUTARQUIAS LOCAIS (POCAL) ... 16

4.1. IMPORTÂNCIA ... 16

4.2. DEFINIÇÃO DE CONTABILIDADE DE CUSTOS ... 17

4.3. UTILIDADE, OBRIGATORIEDADE E OBJETIVOS ... 17

4.4. COMPONENTES DOS CUSTOS ... 19

4.5. SISTEMA DE APURAMENTO DE CUSTOS ... 20

4.6. ESTRUTURA NORMATIVA CONTABILÍSTICA ... 22

5. METODOLOGIA APLICADA NO APURAMENTO DE CUSTOS E PROVEITOS COM ABASTECIMENTO DE ÁGUA, SANEAMENTO E RESÍDUOS SÓLIDOS NO MUNICÍPIO DE VILA POUCA DE AGUIAR ... 23

5.1. FASE DE EXECUÇÃO. ... 23

5.2. DESCRIÇÃO DAS PRINCIPAIS DEMONSTRAÇÕES FINANCEIRAS ... 27

5.3. CONSIDERAÇÕES TÉCNICAS... 30

5.3.1. PRINCÍPIOS DE ENQUADRAMENTO ... 31

5.4. APURAMENTO DAS CONTAS DE CUSTOS (CLASSE 6) E DE CONTAS DE PROVEITOS (CLASSE 7). ... 33

6. APURAMENTO DE CUSTOS COM ABASTECIMENTO DE ÁGUA, SANEAMENTO E RESÍDUOS SÓLIDOS NO MUNICÍPIO DE VILA POUCA DE AGUIAR... 34

Índice

viii

6.1. CUSTOS DIRETOS E INDIRETOS DAS ATIVIDADES DE AA, AR, E RU NO MVPA ... 34

6.2. PROVEITOS DIRETOS E INDIRETOS DAS ATIVIDADE AA, AR E RU NO MVPA ... 37

6.3. AVALIAÇÃO DOS RESULTADOS DOS SERVIÇOS DE AA/AR/RU NO MVPA ... 39

6.4. INDICADORES ECONÓMICOS ... 40

6.5. DISCUSSÃO/COMUNICAÇÃO DE RESULTADOS ... 43

6.6. ANÁLISE DOS RESULTADOS OBTIDOS ... 43

6.7. LIMITAÇÕES AO CÁLCULO DOS CUSTOS E PROVEITOS ... 43

7. CONCLUSÃO ... 45

REFERENCIAS BIBLIOGRÁFICAS ... 47

LEGISLAÇÃO ... 48

WEBGRAFIA... 49

ANEXO 1 – CONCEITOS CHAVE ... 50

ANEXO 2 - DEFINIÇÃO DAS PRINCIPAIS CONTAS DE CUSTOS E PROVEITOS ... 53

ANEXO 3 – MAPAS DE CONSUMOS DAS ATIVIDADES DE ÁGUA, SANEAMENTO E RESÍDUOS ... 62

Índice

ix

ÍNDICE DE FIGURAS

Figura 1 Articulação dos diferentes sistemas contabilísticos ... 21

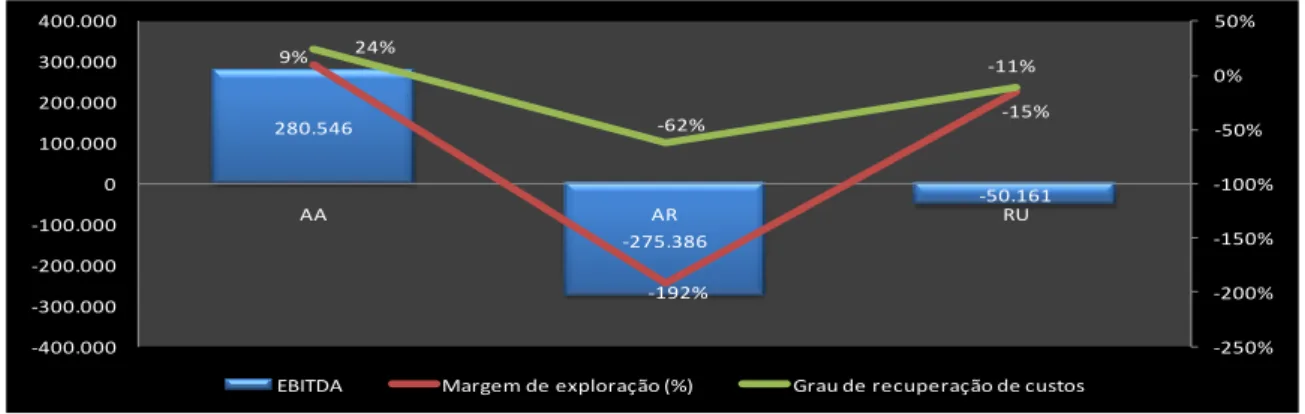

Figura 2 EBITDA/ Margem de exploração / Grau de recuperação de custos do MVPA ... 40

Figura 3 Vendas per capita / custo médio com pessoal do MVPA ... 42

Figura 4 Produtividade física do trabalho / Custo com pessoal por unidade produzida / Custos operacionais unitários do MVPA ... 42

ÍNDICE DE TABELAS Tabela 1 Entidades gestoras que prestam serviços de águas e resíduos em 2011. ... 14

Tabela 2 Distribuição da população residente em Portugal continental por modelo de gestão adotado para a prestação de serviços de águas e resíduos aos utilizadores finais em 2009 ... 14

Tabela 3 Base de imputação dos custos indiretos/comuns ... 25

Tabela 4 Seleção de bases de imputação para os custos indiretos ... 27

Tabela 5 Demonstração de resultados por natureza do MVPA – Modelo POCAL ... 29

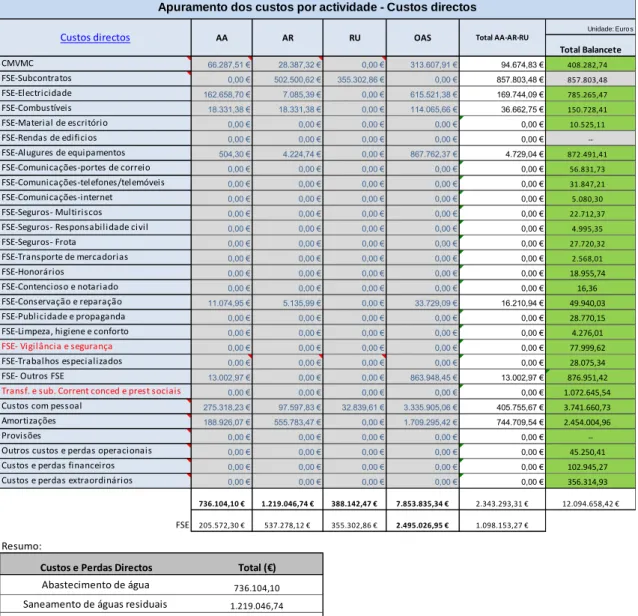

Tabela 6 Apuramento dos custos diretos por atividade no MVPA ... 35

Tabela 7 Apuramento dos custos indiretos por atividade no MVPA ... 36

Tabela 8 Apuramento dos custos diretos e indiretos por atividade... 37

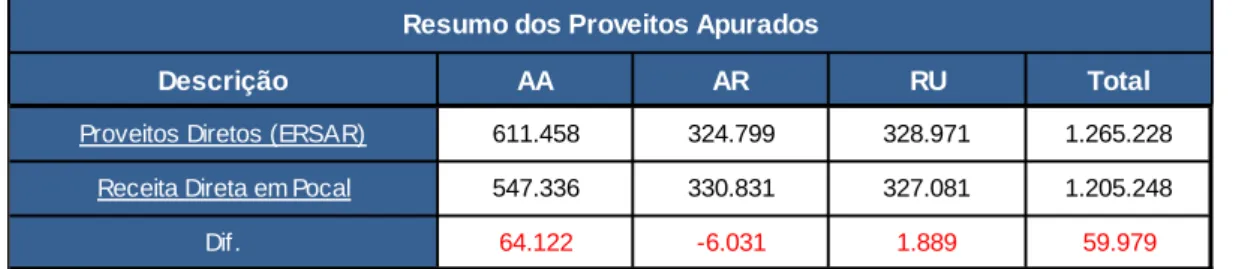

Tabela 9 Apuramento dos proveitos diretos no MVPA ... 37

Tabela 10 apuramento dos proveitos – Proveitos comuns/indiretos ... 38

Tabela 11 Apuramento dos proveitos diretos e indiretos por atividade no MVPA ... 38

Tabela 12 Análise dos desvios calculados X apurados em POCAL ... 39

Tabela 13 Resultados dos serviços de AA/AR/RU no MVPA ... 39

Tabela 14 Custos e Proveitos totais das atividades de AA, AR e RU do MVPA ... 41

Índice

x

LISTA DE ACRÓNIMOS

AA - Serviço público de abastecimento de água para consumo humano AR - Serviço público de saneamento de águas residuais urbanas DFC - Demonstração dos fluxos de caixa

DR - Demonstração de resultados EG – Entidade Gestora

ERSAR - Entidade Reguladora dos Serviços de Água e Resíduos IAS - International Accounting Standards

INE - Instituto Nacional de Estatísticas

IFRS - International Financial Reporting Standards IRAR - Instituto Regulador de Água e Saneamento JF - Junta de Freguesia

MVPA – Município de Vila Pouca de Aguiar POC - Plano Oficial de Contabilidade

POCAL - Plano Oficial de Contabilidade das Autarquias Locais

RASARP – Relatório Anual dos Serviços de Águas e Resíduos em Portugal REEE - Resíduos de equipamentos elétricos e eletrónicos

RU - Serviço público de gestão de resíduos urbanos SEE - Sector Empresarial do Estado

SEL - Sector Empresarial Local SM - Serviços Municipais

SMAS - Serviços Municipalizados ou Intermunicipalizados de Águas e Saneamento SNC Sistema de Normalização Contabilística

Capítulo I - Introdução

1

1. Introdução

O presente Relatório Profissional destina-se à candidatura à obtenção do grau de Mestre em Gestão – Ramo Pública, ao abrigo da recomendação da CRUP e apresenta-se nos termos do disposto na alínea b) do n.º 1, do art.º 20.º, do Decreto-Lei n.º 74/2006, de 24 de Março e a alínea a) do nº 1 do artigo 45º do Decreto-Lei nº.115/2013, de 7 de agosto. Propõe o aluno, dar a conhecer o seu percurso profissional, bem como desenvolver a sua área de trabalho, nomeadamente “O apuramento de custos com Abastecimento de Água, Saneamento e Resíduos Sólidos no concelho de Vila Pouca de Aguiar (VPA) ”.

Tal como no sector privado, exige-se que as autarquias locais saibam adaptar-se à economia global, para que possa contribuir para a melhoria dos níveis de competitividade e produtividade, e, por consequência, da economia. Para tal, defende-se que o modelo a apresentar de gestão de atividade pública, deveria basear-se mais em critérios racionais de afetação de recursos, de forma a satisfazer as necessidades individuais e coletivas dos cidadãos, de modo mais equitativo e eficiente.

Atualmente, o crescimento verificado nas necessidades das populações não tem sido acompanhado por igual crescimento dos recursos, impedindo as autarquias portuguesas de satisfazer essas necessidades. É cada vez maior o desequilíbrio das contas autárquicas, na medida em que as receitas não conseguem acompanhar o ritmo de crescimento das despesas. As receitas, em relação às quais estas entidades têm maior margem de manobra financeira são as oriundas das taxas, tarifas e preços, podendo tornar-se aliciante o seu aumento, tendo em vista o incremento das receitas autárquicas. (Costa, 2005).

Também as decisões de investimento num contexto de escassez de recursos, a necessidade de afetar os recursos criteriosamente a cada atividade e o dever de informar as populações, exigem a disponibilização de informação contabilística atualizada, organizada por atividades relevantes, de forma a permitir o correto apuramento dos custos inerentes, aliás como resulta do quadro legal aplicável ao setor (Cunha & Rodrigues, 2012).

Capítulo I - Introdução

2

Assim, é imperativo encontrar meios para justificar o valor das taxas, tarifas e preços em virtude do direito à informação que os utentes e outros utilizadores internos e externos gozam, num estado democrático como aquele em que vivemos (Costa, 2005).

Deste modo, importa perceber qual é a informação que é utilizada como base de trabalho na fixação dos valores a cobrar aos utentes dos bens e serviços. O Plano Oficial de Contabilidade das Autarquias Locais (POCAL), criado pelo Decreto-Lei (DL) n.º 54-A/99, veio responder a esta necessidade ao tornar obrigatória a Contabilidade de Custos no apuramento dos custos por funções e dos custos subjacentes à fixação das tarifas e preços dos bens e serviços.

O POCAL, para além de tornar obrigatória a implementação da Contabilidade de Custos estipula, também, uma série de regras conducentes à criação de um sistema desta natureza, pois acaba por ser um plano empreendedor ao ditar este conjunto de normas. O certo é que este ramo da contabilidade é de difícil aplicação em organizações tão complexas como o são as autarquias, sendo estas regras, por vezes, inflexíveis e, em algumas matérias, escassas (Costa, 2005).

Neste contexto, com este relatório pretende-se atingir simultaneamente dois objetivos: 1) dar a conhecer o percurso profissional do mestrando nos últimos 25 anos; e, 2) apurar os custos e proveitos com abastecimento de água, saneamento e resíduos sólidos no Município de Vila Pouca de Aguiar no ano de 2012, informação esta, indispensável à fixação de tarifas e preços dos serviços municipais.

Com este relatório pretende-se: 1) analisar, qualitativa e quantitativamente as três atividades reguladas pela ERSAR – Abastecimento de Água (AA) – Águas Residuais (AR) – Resíduos Urbanos (RU); 2) determinar a importância relativa aos custos totais e peso que cada uma das atividade tem nos proveitos totais do MVPA; 3) identificar a demonstração financeira que será utilizada para o cálculo do apuramento dos custos, com as respetivas atividades; e, 4) procurar identificar as principais limitações do modelo de Contabilidade de Custos proposto.

No sentido de cumprir com os objetivos formulados, este relatório organiza-se em seis capítulos. No primeiro capítulo é feita uma breve introdução contextualizando o relatório profissional, formulados os objetivos e apresentada a estrutura; o segundo capítulo visa

Capítulo I - Introdução

3

apresentar o percurso académico e profissional do candidato; no terceiro capítulo, é apresentada a situação dos serviços públicos de abastecimento de água, saneamento e resíduos em Portugal; a importância da Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL) é apresentada no quarto capítulo; no quinto apresenta-se a metodologia seguida no apuramento de custos e proveitos com abastecimento de água, saneamento e resíduos sólidos no Município de Vila Pouca de Aguiar; no sexto procede-se ao apuramento de custos e proveitos das atividades em análise, discutem-se os resultados e apontam-se algumas limitações encontradas; e, finalmente no sétimo e último capítulo são apresentadas as conclusões deste relatório.

Capítulo II - Percurso Profissional e Académico

4

2. Percurso Profissional e Académico

Vai o candidato neste item enumerar e relatar o seu percurso curricular e profissional, desde a entrada na Universidade de Trás-os-Montes e Alto Douro, no curso de Licenciatura em Gestão Agrária e posteriormente em Gestão, até aos dias de hoje, onde desempenha as funções de Técnico Superior na Divisão Municipal Financeira no Município de Vila Pouca de Aguiar.

2.1. Período compreendido entre 1989 -2002

Em janeiro de 1989, com apenas 19 anos, foi administrativo no Distrito de Recrutamento Militar em Vila Real, função que permitiu dar os primeiros passos na organização administrativa pública. Este trabalho deve a duração de um ano.

Embora não fosse um estágio profissional, organizou e geriu o Centro de Gestão Alvão-Padrela e foi responsável pela gestão de stocks na Aguiar Flor (sistema de agricultura em grupo, em Vila Pouca de Aguiar, durante o ano de 1996 e 1997). Na época a licenciatura em Gestão Agrária, não fazia parte da sua ficha curricular, o Estágio Profissional.

O candidato licenciou-se em Gestão Agrária em fevereiro de 2001 e, posteriormente, em Gestão em julho de 2002 na Universidade de Trás-os-Montes e Alto Douro (UTAD) com a classificação média final de 12 valores. No âmbito da licenciatura adquiriu competências nas seguintes áreas:

Investigação Operacional;

Macroeconomia e Microeconomia; Informática de Gestão;

Direito Comercial; Estatística;

Técnicas de Apoio à economia; Direito Agrário e Cooperativo; Organização de Empresas; Econometria;

Contabilidade Geral, de Custos e Fiscalidade; Agroindústrias Alimentares;

Ciências Sociais e Sociologia Rural; História Económica Geral;

Análise de Projetos; Relações Laborais; Gestão Financeira

Capítulo II - Percurso Profissional e Académico

Teoria da Administração; Marketing

Ingressou no Banco Comercial Português (BCP), em Março de 1998, nomeadamente no Crédibanco, como Supervisor Comercial Nacional, sob a Direção Comercial Nacional do Dr. Paulo Almeida, cuja atividade foi assistir e apoiar todos os negócios financeiros entre o Crédibanco e a Cimpomóvel (Importador da Suzuki, Saab e Kia). A atividade principal era a de acompanhar os financiamentos no ramo automóvel. Promovia, juntamente com o concecionário, o encaminhamento das propostas de financiamento para o Banco. Posteriormente, efetuava-se a recolha dos documentos do cliente para Análise de Crédito. A aprovação de propostas de crédito era efetuada em menos de 1 hora, com comunicação externa da decisão de crédito. A eficiência do serviço era de tal ordem, que o cliente entrava às nove horas da manha num concessionário, para escolher uma viatura e, quase sempre saía do concessionário com a viatura comprada. O volume de negócio gerado ascendeu a valores aproximados de seis milhões de euros.

Em Outubro de 2000 foi transferido do Crédibanco para o Interbanco, desempenhando a função de Assessor ao Diretor Comercial Norte (Dr. José Dinis). A função principal, consistia na elaboração de dados estatísticos com o apoio do software da Oracle, no sentido de apoiar a estrutura nas decisões de crédito e expansão de negócios, mantendo as funções de Supervisor Comercial.

2.2. Período compreendido entre 2001 -2002

Em Setembro de 2001 cessa atividade no BCP, e em novembro de 2001 até Novembro de 2002, foi Consultor Financeiro do Espírito Santo Financial Consultants. Esta experiência permitiu adquirir conhecimentos ao nível da atividade bolsista em Portugal. Nomeadamente, em seguros de capitalização, fundos de ações, futuros, garantias, ações e mercados, nomeadamente Primário e Secundário.

Durante o ano de 2002, simultaneamente com a atividade no Banco Espírito Santo (BES), ingressou num curso de Gestor Cliente na Império Bonança. Este curso, com a duração de um ano, permitiu desenvolver a atividade de mediação de seguros e captação de crédito para o BCP.

Capítulo II - Percurso Profissional e Académico

Com a compra pela Caixa Geral de Depósitos/CGD) dos ativos seguradores do BCP, a plataforma operacional mudou de banco, mantendo o candidato a sua carteira de mediação de seguros, agora afeta à companhia de seguros Fidelidade.

Com os conhecimentos adquiridos no desenvolvimento das funções atrás enunciadas, poderá ser realçado:

Melhoramento de competências na área financeira e seguradora;

Aprofundamento de conhecimentos ao nível informático, principalmente em programas de gestão financeira, nomeadamente AS400 e Oracle;

Desenvolvimento de importantes relações socioprofissionais.

Solicitou a aceitação como Membro da Câmara dos Técnicos Oficiais de Contas, atualmente Ordem dos Técnicos Oficiais de Contas, na qual foi também aceite favoravelmente, o que permitiu em 2002 a obtenção da Cédula Profissional N.º 66317. Durante esse período submeteu à apreciação do Bastonário da Ordem dos Economistas, a sua aceitação como membro. A apreciação foi favorável e em 2002 passando a Membro Efetivo da Ordem dos Economistas – Cédula Profissional N.º12985.

Paralelamente ao curso foram desenvolvidas um conjunto de atividades extracurriculares, as quais vieram aprofundar ainda mais a aprendizagem no âmbito da licenciatura, como sejam:

Formação na área financeira - ALD, Leasing, Crédito Pessoal – conceitos e aplicação prática,

Curso de formação na área comportamental - Técnicas de Venda, Técnicas de Negociação, Trabalho de Equipa, Liderança;

Acreditação na área da Contabilidade e Técnicas Comerciais, atribuído pelo Conselho Científico-Pedagógico da Formação Continua, pela Universidade do Minho desde Maio de 2001, com aplicação aos professores do ensino secundário; Vice-presidente do concelho fiscal do Núcleo Sportinguista em Vila Pouca de

Aguiar.

2.3. Período compreendido entre 2002 -2004

Neste período, foi mantendo a sua atividade de consultor financeiro no BCP Leasing/Crédibanco/BII. É neste período que resolve diversificar o seu leque de produtos

Capítulo II - Percurso Profissional e Académico

financeiros. Aceitou um convite do Finibanco que lhe permitiu angariar mais negócios à sua carteira de negócios.

No seguimento da diversidade dos bens negociáveis, resolve ampliar o leque de produtos, na vertente de seguros. Estabelecendo um acordo de mediação de seguros não vida e vida com a extinta Real Seguros e Prévoir, até 2004.

Foi sócio fundador da empresa de Turismo Aguiar Rotas & Eventos – Roteiros Turísticos no concelho de Vila Pouca de Aguiar entre 2003 e 2006; esta empresa, sem apoios institucionais foi pioneira no sentido em que, pela primeira vez, foi promovido o Complexo Mineiro Romano de Tresminas. Entre as centenas de visitas, destacamos a presença do Presidente da Comunidade Judaica de Portugal, ou o nosso tão bem conhecido Nicolau Breyner.

Neste período participou nas ações de formação promovidas pela autarquia de Vila Pouca de Aguiar nomeadamente: Proteção do Ambiente e Ação de Formação Histórica das Terras de Aguiar.

2.4. Período compreendido entre 2004 -2006

Em 1 de Junho de 2004 aceitou o convite do Presidente da Câmara Municipal de Vila Pouca de Aguiar para ocupar o cargo de Técnico Superior Responsável da Casa da Cultura de Vila Pouca de Aguiar, função que exerceu de Junho de 2004 a setembro de 2006. De entre as várias atividades destaca aqui as mais importantes:

Organizou o Colóquio “Património Histórico, Turismo e Sustentabilidade”, para a Região de Turismo do Alto-Tâmega;

Orientou o estágio profissional da Licenciada em Animação Cultural Odília Fernandes;

Promoveu, Estruturou e Divulgou a Escola de Música na Casa da Cultura de Vila Pouca de Aguiar;

Organizou as feiras: “Feira do Granito” e “Feira do Mel e Artesanato” em Junho e em Agosto de 2004, 2005 e 2006;

Foi o editor da Agenda Cultural do Município de Vila Pouca de Aguiar, no mesmo período;

Elaborou, em 2006, o Planeamento Estratégico “Como Dirigir uma Casa da Cultura”. Livro Disponível no Município de Vila Pouca de Aguiar;

Capítulo II - Percurso Profissional e Académico

Foi Coordenador Municipal do Programa “Território Artes” do Ministério da Cultura;

Foi colaborador na construção do atual Site da Câmara Municipal de Vila Pouca de Aguiar;

Organizou o “Verão Cultural” em Vila Pouca de Aguiar, em 2006;

Organizou mais de 50 exposições na Casa da Cultura, destacando “As Mascaras em Portugal”, com transmissão direta no Canal 1;

Criou o Concurso de Karaoke e Poesia, no Concelho de Vila Pouca de Aguiar; Foi responsável pelo Cineteatro Municipal de Vila Pouca de Aguiar onde

organizou vários espetáculos musicais (Festival de Rock, Bandas Filarmónicas, Musica Clássica, Karaokes), teatros, receções, palestras, colóquios, etc.;

Foi Vice-presidente da Comissão de festas de Vila Pouca de Aguiar em 2005; Dada a possibilidade de vir a ser formador no Município de VPA, às disciplinas

de Contabilidade, Gestão e Técnicas de Vendas para desempregados, obteve o curso de Formação Pedagógica Formadores.

A partir de Outubro de 2006, foi integrado na Divisão financeira do Município de VPA. Neste período de adaptação, esteve responsável pelo processamento da despesa do município. Em termos operacionais e durante o ano 2006 efetuou os seguintes registos

Faturas;

Ordens de Pagamento;

Ordens de pagamento de tesouraria; Pagamentos efetuados;

Estornos;

Mapas Recapitulativos; Gestão de Contas Correntes;

Notas de Lançamento de Contabilidade; Notas de lançamento de tesouraria; Guias de Receita;

Anulação de Ordens de Pagamento e guias de receita; Arquivo Documental Digitalizado.

Capítulo II - Percurso Profissional e Académico 2.5. Período compreendido entre 2007 - Atual

Desempenha, desde 2007, a função de Coordenador da Contabilidade de Custos na Divisão Financeira da Câmara Municipal de Vila Pouca de Aguiar. Atividades gerais desenvolvidas no âmbito desta função:

Processamento e preparação de documentos para elaboração do Fundo Social Municipal;

Elaboração dos Mapas de Empréstimos Trimestrais;

Controlo de custos com Resíduos Sólidos, Abastecimento de Água e Saneamento; Preparação de mapas de apoio à decisão do Executivo, tais como volume de

transferências para as freguesias, associações, e fornecedores; Controlo de custos com transportes escolares;

Pagamentos efetuados às Juntas de Freguesia 2007-2012;

Acordos de Cooperação financeira e técnica com as Juntas de Freguesia (JF); Protocolo de delegação de competências com as JF.

Relativamente às atividades mais relevantes realizadas, pode-se destacar:

Dispor todos os documentos financeiros acessíveis à gestão de topo, de forma mais simplificada e de fácil leitura;

Elaboração de diversos estudos e planos financeiros para responder às mais diversas solicitações;

Elaboração de diversos pareceres e informações técnicas;

Participação na constituição de diversos júris de concursos públicos para aquisição de bens e serviços e empreitadas;

Apoio dado às outras Unidades Orgânicas nas mais diversas áreas.

Em 21 de fevereiro de 2010, e após concurso público, assinou contrato de trabalho em funções públicas por tempo indeterminado na carreira e categoria de Técnico Superior (área de Gestão) do mapa de pessoal do Município de Vila Pouca de Aguiar, tendo obtido 15 valores no período experimental1.

Porque é nesta fase que vai exercer funções com maior responsabilidade, frequentou uma série de ações de formação, que passa a enumerar:

Capítulo II - Percurso Profissional e Académico

Participou na ação de formação “Reporte de Informação Económica e Financeira das Entidades de Serviços de Águas e Resíduos”, (8 horas), lecionado pela Entidade Reguladora dos Serviços de Aguas e Resíduos, em Lisboa, a 14 de maio de 2013;

Participou na ação de formação “Lei dos Compromissos e pagamentos em atraso” (15 horas), lecionado pela FORMINHO – Formação e Consultoria em Hotelaria, Lda., em VPA, a 25 de fevereiro de 2013;

Participou na ação de formação “Comportamento e Comunicação no Atendimento” (35 horas), lecionado pela FORMINHO – Formação e Consultoria em Hotelaria, Lda., em VPA, a 14 de novembro de 2012;

Participou na ação de formação “Curso de Microsoft Access” (35 horas), lecionado pela FORMINHO – Formação e Consultoria em Hotelaria, Lda., em Vila Pouca de Aguiar, em 28 de novembro de 2012;

Participou na ação de formação “Contabilidade Analítica ” (35 horas), lecionado pela FORMINHO – Formação e Consultoria em Hotelaria, Lda., em Vila Pouca de Aguiar, a 7 de dezembro de 2011;

Participou na ação de formação “Igualdade e Género” (18 horas), lecionado pela FORMINHO – Formação e Consultoria em Hotelaria, Lda., em Vila Pouca de Aguiar, em 3 de fevereiro de 2011;

Participou na ação de formação “Avaliação de Empresas” (32 horas), lecionado pela Câmara dos Técnicos Oficiais de Contas, Formação à distância 2408, entre 29 de dezembro e 19 de fevereiro de 2009;

Participou na ação de formação “Impostos sobre o Património - IMI, IMT e Imposto do Selo” (12 horas), lecionado pela Câmara dos Técnicos Oficiais de Contas, formação à distância 0808, entre 29 de outubro a 19 de novembro de 2008;

Participou na ação de formação “Gestão da Performance empresarial” (8 horas), lecionado pela Câmara dos Técnicos Oficiais de Contas, local, formação à distância 0308, entre 26 maio a 18 de junho de 2008;

Participou na ação de formação “Orçamento do Estado 2007: Informação Empresarial Simplificada, encerramento de Contas 2006” (7 horas), lecionado pela Câmara dos Técnicos Oficiais de Contas, na Aula Magna da Universidade de Trás-os-Montes e Alto Douro, em 30 de janeiro de 2007;

Capítulo II - Percurso Profissional e Académico

Participou na ação de formação “Contabilidade e Finanças Públicas em Juntas de Freguesias” e “O Novo Sistema de Normalização Contabilística” (8 horas), lecionado pela Câmara dos Técnicos Oficiais de Contas, na Aula Magna da Universidade de Trás-os-Montes e Alto Douro, 23 de outubro de 2007;

Participou na ação de formação “Contabilidade Orçamental na Administração Pública: Normalização Contabilística e de Relato Financeiro” (8 horas), lecionado pela Câmara dos Técnicos Oficiais de Contas, na Aula Magna da Universidade de Trás-os-Montes e Alto Douro, 3 de outubro de 2006.

Em novembro de 2013, aceita o convite do Sr. Presidente do Município de Vila Pouca de aguiar, para coordenar o Gabinete de Apoio Ao Emigrante (GAE).

O GAE tem como dever informar os emigrantes sobre todos os seus direitos; devendo contribuir para a resolução dos diversos problemas apresentados, nomeadamente:

Declarações para troca de carta de condução, ingresso no ensino superior, antecipação do exame de condução, efeitos bancários. Informação concreta sobre legalização de viaturas, nacionalidade, orientação para planos de poupança, direitos e deveres para quem quer emigrar, apoio e orientação de emigrantes que pretendam criar empresas na região, acolhimento de portugueses regressados a Portugal em situação precária, articulação com outras instituições públicas.

Promover e fomentar a inter-relação entre o município e as comunidades portuguesas, bem como as comunidades estrangeiras residentes no nosso concelho.

Proprietário e administrador do Portal www.vilapoucaonline.com. Desde junho de 2010. Este portal disponibiliza informação completa sobre o concelho de VPA. Desde o património histórico, passando pelas associações, até à divulgação dos trilhos municipais. Administrador e construtor dos Portais

www.gmvr.com (desde 2010 a janeiro de 2014);

www.freguesiavilapoucadeaguiar.com/ (desde 2011 a 2013); www.calumifer.com (desde 2011);

http://neloamaral.wix.com/ophissina-estudio-de-gravacao (desde 2011); www.clinicasantoesousa.com (desde 2011);

Capítulo II - Percurso Profissional e Académico

http://carlosam.wix.com/ourivesariaconchadouro (desde 2009);

Tesoureiro da Direção da Delegação de Vila pouca de Aguiar da Cruz Vermelha Portuguesa; desde julho de 2010.

Tesoureiro da Direção do Grupo de Montanhismo de Vila Real; desde maio de 2011 até dezembro de 2013.

Capítulo III – Situação dos serviços públicos de abastecimento de água, saneamento e resíduos em Portugal

3. Situação dos serviços públicos de abastecimento de água, saneamento e resíduos em Portugal.

Os serviços públicos de abastecimento de água para consumo humano, de saneamento de águas residuais urbanas e de gestão de resíduos urbanos (serviços de águas e resíduos), constituem serviços de interesse económico geral de carácter estrutural, essenciais ao bem-estar geral, à saúde pública, à segurança coletiva das populações, às atividades económicas e à proteção do ambiente. A Lei n.º 53-F/2006, de 29 de dezembro, que aprovou o Regime Jurídico do Sector Empresarial Local, a Lei n.º 2/2007, de 15 de janeiro, que aprovou a Lei das Finanças Locais e o Decreto-Lei n.º 194/2009, de 20 de agosto, que estabelece o regime jurídico dos serviços municipais de abastecimento público de água, de saneamento de águas residuais e de gestão de resíduos urbanos, preveem o alargamento das competências desta entidade reguladora aos serviços de águas e resíduos de titularidade municipal, independentemente do modelo de gestão adotado para a sua prestação.

Assim, para além das concessionárias municipais e intermunicipais, abrangidas no estatuto inicial do IRAR2, assiste-se, com a entrada em vigor do Decreto-Lei n.º 277/2009, de 2 de outubro, a um alargamento da intervenção regulatória da Entidade Reguladora dos Serviços de Águas e Resíduos (ERSAR) a um universo de entidades gestoras numericamente vasto e heterogéneo do ponto de vista organizativo e institucional, no qual se contam os serviços municipais, os serviços municipalizados e intermunicipalizados e as entidades do Sector Empresarial Local (SEL), tais como empresas municipais e intermunicipais (Cunha & Rodrigues, 2012).

A tabela 1 sintetiza a situação, em 2009, dos modelos de gestão atualmente utilizados em Portugal continental na prestação de serviços de águas e resíduos de titularidade municipal a utilizadores finais:

2

Aprovado pelo Decreto-Lei n.º 362/98, de 18 de novembro, com as alterações introduzidas pelo Decreto-Lei n.º 151/2002, de 23 de maio.

Capítulo III – Situação dos serviços públicos de abastecimento de água, saneamento e resíduos em Portugal

Tabela 1 Entidades gestoras que prestam serviços de águas e resíduos em 2011.

Fonte: RASARP, 2012.

Como se constata, em termos numéricos, a gestão direta dos serviços municipais e municipalizados mantém-se atualmente como modelo de gestão dominante. Temos 287 entidades gestoras que prestam serviços em baixa. O modelo empresarial ainda terá de crescer em Portugal. No universo das 388 EG´s, somente 101 são geridas por empresas de natureza empresarial.

Tabela 2Distribuição da população residente em Portugal continental por modelo de gestão adotado para a prestação de serviços de águas e resíduos aos utilizadores finais em 2009

Serviços municipais 3287815 33,40% 4120794 41,90% 7379294 75,10% Serviços municipalizados* 2256566 23,00% 2246208 22,90% 663395 6,80% Entidades do SEL* 1657651 16,90% 1695119 17,30% 1539539 15,70% Parcerias Estado/Municípios 277706 2,80% 277706 2,80% 0 0,00%

Concessão (municipal) Concessionárias

municipais* 1758799 17,90% 1486491 15,10% 64669 0,60%

Delegação/Concessão (estatal) Entidades estatais** 587781 6,00% 0 0,00% 179421 1,80%

9826318 100% 9826318 100% 9826318 100%

Notas: * Incluem municípios servidos por entidades gestoras de âmbito intermunicipal.

** Inclui municípios em que os serviços aos utilizadores finais são prestados por concessionárias multimunicipais. *** Apenas o serviço de recolha indiferenciada.

(Fonte: RASARP 2009; Portal ERSAR; INE)

População residente (habitantes) Censos de 2001 Tipo de entidade gestora

Modelo de Gestão

Total municípios

Abastecimento de água Saneamento de águas residuais

Gestão de resíduos urbanos***

Gestão Direta

Delegação

Os dados recolhidos correspondem ao Censos 2001, da responsabilidade do Instituto Nacional de Estatística. Posto isso, importa referir que constituem uma aproximação à realidade.

Do ponto de vista da população residente servida, por natureza da entidade gestora que presta serviços, análise retratada na tabela 2, verifica-se que mais de metade é servida por serviços municipais e municipalizados (gestão direta), adquirindo maior expressão no caso dos resíduos urbanos. As recomendações tarifárias IRAR n.º 1/2009, de 28 de agosto, e ERSAR n.º 2/2010, de 28 de julho, que se complementam, vieram estabelecer

EG que prestam serviços a outras EG (alta)

EG que prestam serviços a utilizadores finais (baixa)

Águas Resíduos Águas e resíduos

Natureza empresarial 23 20 58 101

Natureza não empresarial (gestão direta) 0 3 284 287

TOTAL 23 23 342 388

Capítulo III – Situação dos serviços públicos de abastecimento de água, saneamento e resíduos em Portugal

um conjunto de regras fundamentais aplicáveis a todas as entidades que prestam serviços de águas e resíduos aos consumidores finais para a formação de tarifários visando, por um lado, a racionalidade e a transparência de critérios de definição dos tarifários e, por outro, a sustentabilidade económica e financeira dessas entidades, aliás, em consonância com os princípios basilares consagrados na Lei da Água (Lei n.º 58/2005, de 29 de dezembro), no Regime Económico e Financeiro dos Recursos Hídricos (Decreto-Lei n.º 97/2008, de 11 de junho), no Regime Geral da Gestão dos Resíduos (Decreto-Lei n.º 178/2006, de 5 de setembro) e na Lei das Finanças Locais (Lei n.º 2/2007, de 15 de janeiro), sendo necessário, para a sua efetiva aplicação, que as entidades gestoras sejam capazes de apurar os custos e proveitos associados à provisão de cada um dos serviços que presta, de forma autónoma.

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

4. A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

Para compreender e aplicar a Contabilidade de Custos é necessário o estudo das doutrinas que tratam deste tema. A parte teórica é de grande importância, pois é ela que permitirá que o profissional desenvolva o estudo e prepare sistemas adequados a cada realidade.

4.1. Importância

Segundo Curto (2008), a CC é um sistema de determinação dos custos por função, por bem produzido ou por serviço prestado, que visa fornecer informação à gestão das autarquias locais, através do apuramento do valor real do custo das atividades autárquicas e pelo fornecimento da informação necessária ao processo de planeamento e controlo autárquicos.

A obrigatoriedade legal da CC nas Autarquias Locais surgiu aquando da aprovação do POCAL, pelo Decreto-Lei nº 54-A/99, de 22 de fevereiro. O principal objetivo a atingir, é criar condições para a integração consistente da contabilidade orçamental, patrimonial e de custos, numa contabilidade pública moderna, que constitua um instrumento fundamental de apoio às autarquias locais.

Este diploma estabelece no ponto 2.8.3.1 que “a contabilidade de custos é obrigatória no apuramento dos custos das funções e dos custos subjacentes à fixação de tarifas e preços de bens e serviços”. Porém, apesar desta imposição legal, muitas autarquias não aplicaram nem desenvolveram, de imediato, este tipo de contabilidade, não só por dificuldades de implementação pois a lei possui lacunas quanto à aplicação e modelo a seguir da CC, como também por não existir uma exigência em termos de prestação deste tipo de informação, por parte das entidades com competência fiscalizadora (Costa, 2005). Mais tarde, a exigência desta contabilidade, foi reforçada pela Lei nº 53-E/2006, de 29 de dezembro, que aprova o Regime Geral das Taxas das autarquias locais e pela entrada em vigor da nova Lei das Finanças Locais, aprovada pela Lei nº 2/2007, de 15 de Janeiro (revogando a lei nº 42/98, de 6 de agosto), que estabelece o regime financeiro dos municípios e freguesias, e que refere no nº 3 do art.º 28 que “…a contabilidade analítica por centro de custos deve permitir identificar os custos referentes às funções educação,

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

saúde e ação social”. Este reforço legislativo é indicador da importância da contabilidade de custos para as autarquias locais.

A atual Lei das Finanças Locais (Lei n.º 2/07), nos termos do n.º 1 do art.º 16, ressalva a importância da existência de uma CC ao referir que “Os preços e demais instrumentos de remuneração a fixar pelos municípios relativos aos serviços prestados e aos bens fornecidos em gestão direta pelas unidades orgânicas municipais ou pelos serviços municipalizados não devem ser inferiores aos custos direta e indiretamente suportados com a prestação desses serviços e com o fornecimento desses bens”. Bernardes (2001: 402) refere, ainda, que “a introdução de um subsistema de Contabilidade de Custos no sistema de Contabilidade Pública corresponde ao objetivo mínimo de que as administrações justifiquem, com base nos custos, as tarifas ou os preços que pratiquem em relação a determinados serviços ou bens”.

Com isto, a fundamentação das tarifas e preços praticados pelas Autarquias, determina a utilização de um sistema de Contabilidade de Custos que permita calcular o custo dos bens e dos serviços.

4.2. Definição de Contabilidade de Custos

A CC é um ramo da contabilidade, que mede os custos inerentes a um processo produtivo de uma instituição.

Para Carvalho (1999), a contabilidade de custos trata do controlo de custos, da acumulação dos mesmos, da valorização de existências e do cálculo do custo dos produtos.

A finalidade da CC será, em sentido lato, determinar o custo de bens e serviços disponibilizados a um determinado público.

4.3. Utilidade, Obrigatoriedade e Objetivos

A CC é extremamente importante para auxiliar o processo racional de tomada de decisão por parte dos executivos autárquicos. No entanto, os resultados produzidos por este ramo da contabilidade, não são utilizados apenas para a tomada de um só tipo de decisões. Para que a informação produzida seja útil e pertinente, deve pautar-se pela procura contínua de dados relevantes referentes às várias áreas existentes numa organização (Mendoza &

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

Bescos, 2001). Assim sendo, a informação proporcionada pela CC, sobre os custos dos bens e serviços, é útil na fixação da quantia das tarifas e preços municipais, permitindo levar a cabo uma adequada valorização dos recursos humanos e materiais necessários à sua gestão (Costa, 2005).

Vários autores (Almeida, 2005; Costa, 2005; Carvalho, Costa & Macedo, 2008) têm apresentado alguns objetivos da CC, demonstrando a sua utilidade para os municípios:

Justifica o custo das atividades e da prestação de serviços públicos, em relação aos quais se vai exigir como contraprestação taxas, tarifas e preços;

Mede a eficiência, eficácia, economia, subactividade e sobre-atividade, possibilitando assim o efetivo controlo de gestão sobre diversos aspetos da autarquia;

Fundamenta o valor dos bens produzidos pela Autarquia e para a Autarquia ou Bens de Domínio Público;

Apoia a tomada de decisões, nomeadamente sobre se deve continuar responsável pela produção de determinado bem, serviço ou atividade, ou entregá-lo(a) a entidades externas (subcontratar), através da comparação do custo do bem ou serviço, com o preço a pagar à empresa externa;

Facilita informação a entidades financiadoras de bens, serviços ou atividades para obtenção de subsídios e ajudas, pois a sua concessão é feita tendo por base determinados critérios de escolha, constituindo a informação sobre custos um requisito fundamental para a sua obtenção;

Permite a comparação de custos de produtos ou serviços similares entre diferentes autarquias e entre diferentes exercícios económicos;

Analisa, em termos de eficiência, o uso que é feito dos recursos públicos;

Estabelece uma ligação com a Contabilidade Patrimonial e permite o seu controlo; Constrói as bases para a implementação de um adequado sistema de controlo de

gestão;

Auxilia, não só na elaboração do Relatório de Gestão, mas também de outros documentos de prestação de contas;

Fornece informação para a elaboração da demonstração de resultados por funções; Analisa os desvios verificados entre os custos reais e os custos previsionais;

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

Controla os custos das obras efetuadas por administração direta e o custo dos projetos autárquicos.

Tendo em conta a importância da CC como instrumento de gestão financeira e económica, o POCAL apresenta uma série de documentos mínimos obrigatórios para a elaboração da referida contabilidade, dando indicação de algumas regras sobre a sua execução, nomeadamente ao nível do apuramento dos custos diretos e indiretos das funções, bens e serviços. No seu ponto 2.8.3.1, estabelece, também, a sua obrigatoriedade “no apuramento dos custos das funções e dos custos subjacentes à fixação de tarifas e preços de bens e serviços”.

Segundo Costa (2005), depreende-se, da análise do plano, a necessidade de determinar e, consequentemente, analisar apenas os custos das autarquias, daí ele referir a obrigatoriedade da implementação da CC. No entanto, a mesma autora refere que também é importante determinar e analisar os proveitos e os resultados dos bens e serviços prestados por essas entidades.

Tendo em conta o estudo a ser aqui apresentado, é importante melhorar o sistema implantado de modo a que no futuro possa ser mais fácil apurar custos e atingir objetivos com maior facilidade e veracidade.

4.4. Componentes dos Custos

No apuramento dos custos com o abastecimento de água, saneamento e resíduos sólidos torna-se necessário proceder ao apuramento dos custos dos materiais, máquinas e viaturas, mão-de-obra e de outros custos diretos. Relativamente aos restantes custos diretos que não são aqui referenciados, são tratados noutra categoria, como por exemplo, material de escritório, água, eletricidade, as amortizações, pequenas ferramentas, rendas, seguros, etc.

O POCAL, no ponto 2.8.3.2, refere o seguinte: “o custo das funções, dos bens e dos serviços corresponde aos respetivos custos diretos e indiretos relacionados com a produção, distribuição, administração geral e financeiros”. Na CC os custos da Contabilidade Patrimonial podem ser reclassificados, em diretos e indiretos, variáveis e fixos, reais e teóricos, incorporáveis e não incorporáveis. Permitem obter mais informação relativamente aos custos de cada função, bem ou serviço prestado.

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

Na implementação de um sistema de CC, deve-se calcular se possível os custos diretos, uma vez que a maior parte dos custos são diretos a uma função. Quanto maior o grau de desagregação mais difícil se torna a imputação dos custos.

Vários métodos apareceram para que permitir apurar os custos indiretos, nomeadamente (Correia, 2002):

Métodos de Imputação Imediata aos Produtos, por quotas reais ou teóricas: Método de base única;

Método de base múltipla. Métodos de Repartições Intermédias:

Por Secções Homogéneas – Modelos Euro continentais (Unidades de Obra);

Por Departamentos – Modelos Anglo-saxónicos (Custos de transformação);

Método ABC (Activity Based Costing)

A imputação dos custos indiretos efetua-se, “após o apuramento dos custos diretos por função, através de coeficientes. Ocoeficientede imputação dos custos indiretos de cada função corresponde à percentagem do totaldosrespetivos custos diretos no total geral dos custos diretos apurados em todas asfunções (segundo o ponto 2.8.3.3 doPOCAL).

4.5. Sistema de Apuramento de Custos

O ponto 2.8.3.5 do POCAL refere que o custo de cada função, bem ou serviço apura-se somando aos custos diretos, os custos indiretos. O POCAL apesar de não o referir de forma direta admite a utilização do Sistema de Custeio Total (SCT) (Bernardes, 2001; Carvalho, Fernandes & Teixeira, 2002; Correia, 2002).

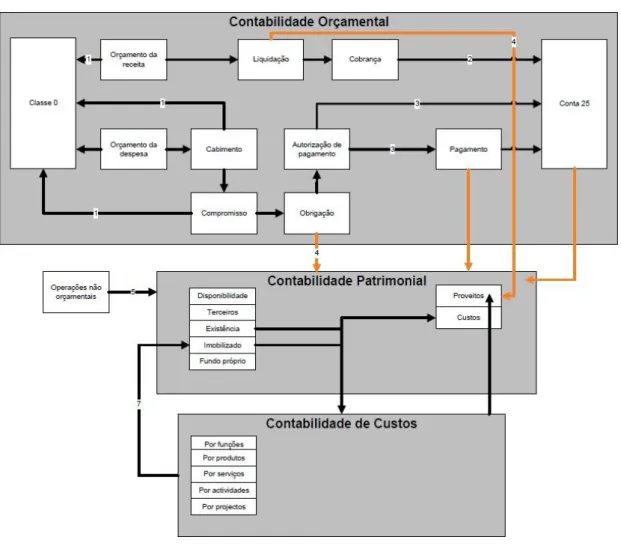

Um sistema de contabilidade de custos é um conjunto de processos e procedimentos desenvolvidos de forma sistemática, com o propósito de medir, registar e disponibilizar informação sobre os custos (Heitger, Ogan & Matulich, 1992) (figura 4).

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

Legenda:

1. Após a aprovação, o Orçamento será registado na classe 0. A execução do orçamento da despesa, fase do cabimento e compromisso bem como todas as modificações ao orçamento da despesa e da receita devem ser registadas na classe 0;

2. A cobrança, regista-se na Contabilidade Orçamental através da conta 251 – “Devedores pela Execução do Orçamento”, e simultaneamente, nas contas de proveitos da Contabilidade Patrimonial;

3. Também se regista na conta 252 – “Credores pela execução do Orçamento”, a Autorização do Pagamento e o respetivo Pagamento.

4. As fases de obrigação, Pagamento, Liquidação e Cobrança, são de registo obrigatório na Contabilidade Patrimonial;

5. Existem operações que não são objeto de registo na Contabilidade Orçamental, tais como as amortizações, provisões, abates e reavaliações e as operações de tesouraria. Apenas se registam nas contas de Contabilidade

6. Qualquer registo na classe 6 – “Custos”, deve ser objeto de reclassificação na Contabilidade de Custos. De igual modo serão objeto de registo na Contabilidade de Custos, o custo das mercadorias vendidas e das matérias consumidas, bem como as amortizações relativas a imobilizado;

7. Da contabilidade de Custos obtêm-se os custos dos bens produzidos pela própria entidade que será posteriormente objeto de registo na Contabilidade Patrimonial, como proveito (classe4 e classe 7).

Fonte: Adaptado de POCAL comentado, 2ª edição.

Figura 1 Articulação dos diferentes sistemas contabilísticos

Sistema de Custeio total

Na elaboração do apuramento dos custos e proveitos, todos os custos e proveitos da exploração são contabilizados e repartidos pelas diversas atividades. Todos os custos e proveitos não específicos são distribuídos pelas atividades. O custo final unitário dos

Capítulo IV – A Contabilidade de Custos (CC) no Contexto do Plano Oficial de Contabilidade das Autarquias Locais (POCAL)

produtos inclui todos os custos da exploração. Ao vender os bens e serviços acima do custo calculado o gestor está a garantir que cobre todos os custos da exploração.

No anexo 1 encontram-se alguns conceitos utilizados no âmbito deste relatório.

4.6. Estrutura normativa contabilística

Segundo o Decreto-Lei n.º 158/2009 de 13 de Julho3, as empresas poderão adotar o Sistema de Normalização Contabilística, criando três níveis de estrutura normativa contabilística:

1º nível - Aplicação das normas internacionais de contabilidade (IAS/IFRS) – igual

as adotadas na União Europeia;

2º nível - Aplicação das normas de contabilidade e relato financeiro (NCRF) – 3º nível - (Regime Simplificado) Aplicação de normas de contabilidade e relato

financeiro para pequenas entidades (NCRFPE) cuja dimensão não ultrapasse dois dos três limites seguintes:

1.000.000 € de total de vendas líquidas e outros proveitos;

500.000 € de total de balanço;

Vinte trabalhadores (número médio durante o exercício).

Segundo, o n.º 2 do artigo 8.º do Decreto-Lei n.º194/2009, 20 de Agosto, estipula que as entidades gestoras devem promover a respetiva recolha de informação histórica e previsional, enquadrando as demonstrações financeiras analíticas.

3 Diploma que revoga o Plano Oficial de Contabilidade, e legislação complementar, e que cria o Sistema de Normalização

Capítulo V - Metodologia aplicada no apuramento de custos com AA, AS e RU no MVPA 5. Metodologia aplicada no Apuramento de Custos e Proveitos com Abastecimento

de Água, Saneamento e Resíduos Sólidos no Município de Vila Pouca de Aguiar

A implementação de um modelo de apuramento de custos e proveitos inerentes a um departamento ou conjunto de atividades exige, antes do mais, a especificação de variáveis de cariz operacional (e sua definição) que deverão ser recolhidas/medidas de forma regular e sistemática pelo MVPA como um todo e a cada um dos serviços de águas e resíduos em particular. Estas variáveis poderão ser fundamentais a três níveis de utilização:

Cálculo de critérios de imputação de rubricas de resultados empregues, comuns a dois ou mais serviços ou atividades;

Cálculo de indicadores de produtividade comparada e eficiência relativa;

Contextualização da análise dos mapas financeiros gerados através da aplicação. Tendo em conta o segundo objetivo enunciado no início deste relatório, faz-se necessário elaborar:

Uma demonstração de resultados para cada um dos serviços, a partir de mapas gerais de prestação de contas (2012);

A imputação de Custos Indiretos a cada um dos serviços /atividades, utilizando critérios de repartição recomendados, que reflitam um equilíbrio entre a sua adequabilidade, robustez e simplicidade de aplicação;

O apuramento, a partir de mapas gerais de prestação de contas do MVPA, de algumas rubricas essenciais, empregue em cada um dos serviços;

A aplicação dos três pontos anteriores através da utilização de soluções informáticas simples, a partir de documentos de prestação de contas globais, na ausência de sistemas de contabilidade analítica.

A partir daqui será seguida a estrutura recomendada no Guia Técnico da ERSAR – apuramento de custos e proveitos dos serviços de água e resíduos prestados por entidades gestoras em modelo de gestão direta, da autoria de Cunha e Rodrigues (2012).

5.1. Fase de Execução.

O modelo que será apresentado foi realizado com recursos internos do município e teve por base os seguintes passos:

Capítulo V - Metodologia aplicada no apuramento de custos com AA, AS e RU no MVPA

Dados recolhidos junto da contabilidade, designadamente no que respeita aos custos com fornecimentos externos;

Elementos recolhidos junto das unidades orgânicas operativas, para obtenção das chaves de rateio, designadamente, dos ativos não dedicados e recursos humanos; Estimativa para valorização de ativos, designadamente das redes de abastecimento

e saneamento.

Com base em dados reais obtidos a partir dos valores faturados pela CMVPA aos munícipes, foi elaborado um resumo dos proveitos incidindo sobre distintas perspetivas:

Faturação, anual e mensal, por utilizadores;

Faturação, anual e mensal, da tarifa fixa, com níveis definidos em função do diâmetro nominal do contador;

Faturação, anual e mensal, da tarifa variável, considerando os consumos efetuados dentro de cada escalão.

Assim, o MVPA deve identificar os proveitos e custos diretamente decorrentes do exercício das atividades em estudo, recorrendo aos dados constantes das peças contabilísticas obtidas a partir da contabilidade patrimonial (geral). Após o reconhecimento dos custos e proveitos diretos dos serviços em análise, o MVPA deve proceder ao apuramento dos custos indiretos, que têm impacto nas Atividades Acessórias ou Complementares (AC) bem como os custos que não devem ser incluídos no apuramento a realizar, ou seja, Outras Atividades ou Serviços – (OAS), de forma a obter a distribuição de proveitos e custos.

Quanto aos critérios de imputação de custos indiretos, Cunha & Rodrigues (2012) recomendam que sejam abordados alguns desses critérios, de forma a minimizar a arbitrariedade e eventuais efeitos prejudiciais na afetação dos referidos custos.

A repartição de custos indiretos pelos serviços ou atividades em análise deve ser efetuada de acordo com a seguinte metodologia (Cunha & Rodrigues, 2012):

Seleção de uma base de imputação adequada ao custo e em causa;

Apuramento, com base em dados históricos ou previsionais, da afetação dos custos por cada serviço ou atividade objeto de análise (daí resultando uma chave de imputação);

Capítulo V - Metodologia aplicada no apuramento de custos com AA, AS e RU no MVPA

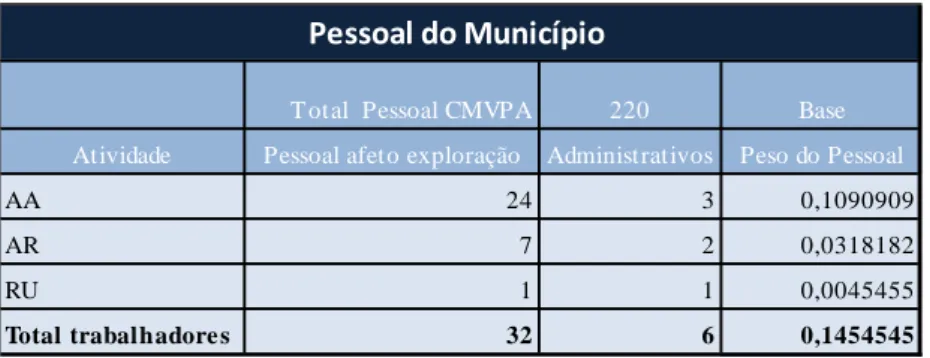

Distribuição do valor do custo indireto em causa por cada serviço ou atividade objeto de análise em função do respetivo nível de utilização da base de imputação. Ilustra-se na Tabela 3, a base de imputação do custo indireto das atividades com base no nº. de funcionários afetos ao serviço.

Tabela 3 Base de imputação dos custos indiretos/comuns

Fonte: Elaboração do autor

Sobre a imputação de custos aos serviços, o POCAL obriga à utilização do sistema de custeio total o qual se traduz num método de apuramento do custo dos produtos que considera quer os custos fixos quer os custos variáveis. Deste modo, a afetação de custos indiretos pode ser efetuada de acordo com diferentes bases de imputação.

Descrevem-se de seguida as bases de imputação que se afiguram mais adequadas e que poderão ser utilizadas com maior frequência (Cunha & Rodrigues, 2012):

Proveitos de vendas e prestações de serviço de cada atividade: assume-se que o custo indireto que está a ser imputado é incorrido em proporção dos proveitos diretos gerados por cada atividade;

Nível de produção de cada atividade (expresso em unidades físicas): assume-se que o custo indireto que está a ser imputado é incorrido em proporção do nível de output físico de cada atividade. Quando as unidades físicas das diferentes atividades que se estão a analisar são distintas (como é o caso dos serviços de águas, m3, e resíduos, toneladas), deve-se utilizar uma unidade física padrão (utilizando-se para o efeito coeficientes de conversão predefinidos);

Pessoal diretamente afeto a cada atividade (expresso em FTE4

): assume-se que o custo indireto que está a ser imputado é incorrido em proporção da intensidade física do fator trabalho diretamente afeto a cada atividade.

4 Abreviatura do termo inglês full-time equivalent sendo uma unidade padrão utilizada para a quantificação do fator de produção

trabalho. A quantificação de FTE pode ser feita de forma mais expedita (p.e. duas pessoas em part-time equivalem a 1 FTE) ou de

T otal Pessoal CMVPA 220 Base Atividade Pessoal afeto exploração Administrativos Peso do Pessoal

AA 24 3 0,1090909

AR 7 2 0,0318182

RU 1 1 0,0045455

Total trabalhadore s 32 6 0,1454545

Capítulo V - Metodologia aplicada no apuramento de custos com AA, AS e RU no MVPA

Custos com o pessoal diretamente afeto a cada atividade: assume-se que o custo indireto que está a ser imputado é incorrido em proporção do custo incorrido com o fator trabalho diretamente afeto a cada atividade.

Capital empregue diretamente afeto a cada atividade: assume-se que o custo indireto que está a ser imputado é incorrido em proporção da intensidade física do fator capital5 diretamente afeto a cada atividade. No caso dos serviços de águas e resíduos prestados a utilizadores finais, dada a sua elevada intensidade em capital físico, é frequente utilizar-se apenas o imobilizado corpóreo6 diretamente afeto a cada atividade (bruto ou líquido, consoante se considere as amortizações acumuladas separadamente ou deduzidas no valor do imobilizado).

Fração de um recurso diretamente afeta a cada atividade (expressa em unidades de capacidade do recurso): assume-se que o custo indireto que está a ser imputado é incorrido em proporção da utilização que cada atividade faz de um recurso comum. Como exemplos temos: afetação de áreas administrativas (em m²), afetação de espaços de armazém (em m² ou em m³, consoante o caso), afetação de capacidade de armazenagem de dados (em GB de capacidade de servidor).

Número de utilizadores de cada atividade: assume-se que o custo indireto que está a ser imputado é incorrido em proporção do número de utilizadores ou utentes de cada atividade ou serviço.

Custos diretos de cada atividade: assume-se que o custo indireto que está a ser imputado é incorrido em proporção dos custos diretos de cada atividade ou serviço.

Relativamente aos valores apurados para o ano de 2012, foi seguida a mesma metodologia de apuramento de custos, como para o apuramento dos proveitos. Assim, foi aplicada a mesma base de imputação.

Na tabela 4, propõem-se, em termos genéricos, bases de imputação que deverão ser aplicadas aos custos indiretos de acordo com a sua natureza.

forma mais detalhada. Neste segundo caso, utiliza-se o horário de trabalho da entidade gestora como fator de conversão (p.e. 7,6 horas/dia x 225 dias de trabalho/ano, significaria que para esta entidade gestora, 1 FTE corresponderia a 1.710 horas/ano. Neste caso, 5 pessoas contratadas para trabalhar 450 horas/ano, cada uma, corresponderiam a 5 x 450/ 1.710 = 1,3 FTE).

5 Através de amortizações e encargos financeiros imputáveis aos investimentos deduzidos dos subsídios ao investimento deduzidos

dos subsídios ao investimento

6 Tal prática reflete o facto de a componente de capital circulante, nomeadamente, dívidas de terceiros e existências, ter uma expressão

Capítulo V - Metodologia aplicada no apuramento de custos com AA, AS e RU no MVPA

Tabela 4 Seleção de bases de imputação para os custos indiretos

Fonte: Cunha e Rodrigues (2012)

Os valores obtidos nos custos com máquinas e viaturas foram retirados do mapa “Folha controle viaturas e máquinas” da aplicação Máquinas. Os dados obtidos com custos com

armazém, são recolhidos em relatório dos movimentos por origem e destino. Os valores

obtidos no apuramento do Abastecimento de Água e Saneamento, nomeadamente custos com viaturas, foram retirados da aplicação de Máquinas: Relatórios/resumo de folhas de obras com artigos.

Na prática, efetua-se o levantamento de todos os gastos e dados qualitativos/quantitativos ocorridos no Município, para que sejam classificados, e posteriormente tratados.

A maioria dos dados têm a sua origem na própria Contabilidade da entidade, porém, necessitam também de dados não monetários como horas trabalhadas, consumo de matéria-prima por produto etc. Assim, esta fase requer o conhecimento do completo processo produtivo, a fim de não ocorrer o esquecimento de variáveis que compõe este conjunto, e portanto, desvirtuariam o resultado encontrado.

5.2. Descrição das principais demonstrações financeiras

Tendo presente as classificações de custos previstas no POCAL, o presente item descreve, genericamente, as demonstrações financeiras consideradas relevantes para efeitos dos resultados do apuramento de custos. A demonstração de resultados (DR) é o mapa contabilístico que apresenta os resultados das operações económicas (custos e

Cus tos comuns Bas e de i mputação Uni dades

Honorários Publicidade Provisões

Dívidas incobráveis Venda de fotocópias

Venda de cadernos de encargos

Custos com viaturas e equipamento básico Nível de produção de cada actividade

Unidades padrão

Custos com pessoal Pessoal directamente afecto a

cada actividade FTE

Amortizações anuais do imobilizado activo

Custos e perdas financeiros Rendas e alugueres

Limpeza, higiene e conforto

Custos administrativos Custos directos de cada

actividade €/ ano

Capital empregue directamente afecto a cada actividade

Proveitos de vendas e

prestações de serviço de cada actividade

€/ ano

€

Área ocupada por cada