ADRIANA BARBOSA SOUSA SILVA

CAPITAL BASEADO EM RISCO NO MERCADO DE SAÚDE SUPLEMENTAR DO

BRASIL: ANÁLISE DE IMPACTO SE ADOTADO O MODELO PRATICADO NO

MERCADO DE SEGUROS

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examinadora da

Pontifícia Universidade Católica de São Paulo, como

exigência parcial para obtenção do título de Mestre em

Ciências Contábeis e Atuariais sob a orientação do Prof.

Dr. Rubens Famá

Capital baseado em risco no mercado de saúde suplementar do Brasil: análise de

impacto se adotado o modelo praticado no mercado de seguros./ Adriana Barbosa

Sousa Silva. São Paulo, SP: PUC-SP, 2013.

150 p.

Orientador: Rubens Famá

Dissertação (Mestrado)

–

PUC-SP. Pós Graduação em Ciências Contábeis de

Atuariais

BANCA EXAMINADORA

_____________________________________________

_____________________________________________

Dedico este trabalho:

Aos meus filhos amados, Guilherme e Carolina, que têm o

poder de renovar as minhas energias instantaneamente com um

sorriso.

Ao meu orientador prof. Dr. Rubens Famá, pela orientação e parceria.

À prof.ª Neusa Maria Bastos pelos apontamentos, apoio e incentivo.

Ao prof. Luiz Augusto Carneiro, pelas indicações de leitura.

Ao atuário Saulo Ribeiro Lacerda, pelo incentivo e contribuição com sua valiosa

experiência e visão desse mercado. Nossas conversas foram fundamentais para o

direcionamento desse trabalho.

Aos amigos que acompanharam de perto esse processo e me ajudaram muito com

apoio, incentivo e vibrações positivas.

Ao meu marido Sérgio. Sempre me incentivou, me apoiou e sem sua ajuda eu não

teria chegado até aqui. Essa conquista acadêmica foi precedida de outros passos

que também contaram com seu suporte. Obrigada com amor.

o impacto no enquadramento das operadoras de planos de saúde, no quesito de

suficiência de margem de solvência, se adotado o modelo de capital baseado em

risco utilizado no mercado segurador. Foi realizado um estudo exploratório,

baseados em dados secundários disponíveis na ANS

–

Agência Nacional de Saúde

Suplementar. A partir da amostra composta por 578 operadoras de saúde das

modalidades Medicina de Grupo e Cooperativas Médicas, foram calculados os

requisitos de margem de solvência pela legislação pertinente às operadoras de

saúde suplementar e os requisitos de margem de solvência pelo modelo de capital

baseado em risco vigente no mercado segurador brasileiro. Foi realizada uma

estatística descritiva dos resultados, segmentada por porte de operadora. Os

resultados apontaram para necessidade de margem de solvência para 5% da

amostra, ou seja, 30 operadoras que estariam enquadradas nos requisitos de

margem de solvência pela legislação aplicada à saúde suplementar deixariam de

estar enquadradas se utilizado o modelo de capital baseado em risco, considerando

o risco de subscrição. Esse impacto é maior entre as operadoras da modalidade

Medicina de grupo de pequeno porte, onde 15 operadoras, que representam 10% da

modalidade e porte, deixariam de estar enquadradas. Além de avaliar

quantitativamente o impacto do modelo adotado no mercado segurador, que é mais

sofisticado e em consonância com a tendência mundial de capital baseado em risco,

esse trabalho procurou levantar as questões relacionadas ao capital baseado em

risco e solvência nas operadoras de saúde suplementar.

This paper has the main purpose to determine quantitatively the impact of framing of

Health-plan Companies, in regards to sufficiency of solvency margin, if adopted the

model of a risk-based capital used in the Insurance Market. We have conducted an

exploratory study, based on secondary data available on the ANS - Agência Nacional

de Saúde Suplementar (NSA- National Supplemental Health Agency). From a

sample of 578 health operators modalities of Medical Group and Medical

Cooperatives there were calculated solvency margin requirements of the relevant

legislation operators supplemental health and solvency margin requirements for

capital model based on current risk of the Brazilian Insurance Market. We performed

a descriptive statistical result, segmented by the size of the operator. The results

pointed to the need for solvency margin of 5% of the sample, i.e., 30 carriers that

were framed in the solvency margin requirements by the legislation applied to health

plans companies would no longer be framed if used the model risk-based capital,

considering underwriting risk. This impact is higher among carriers of the Medical

Group small group, where 15 operators, representing 10% of the mode and size,

would no longer be framed. In addition to quantitatively assess the impact of the

model adopted in the insurance market, which is more sophisticated and in line with

the global trend of based capital, this study sought to raise issues related to

risk-based capital and solvency in the supplemental health operators.

médica, por modalidade da operadora (Brasil

–

dezembro/2002-dezembro/2012)

32

Gráfico 02 ― Beneficiários de planos de assistência médica e taxa de

crescimento

anual, segundo modalidade da operadora (Brasil

–

dezembro/2011-dezembro/2012)

33

Gráfico 03 ― Receita de contraprestações e despesa assistencial das operadoras

médico-hospitalares (Brasil - 2003-2012)

35

Gráfico 04 ―

Pirâmide etária da população, por sexo (Brasil - 2012)

35

Gráfico 05 ― Pirâmide etária dos beneficiários de planos privados de assistência

médica, por sexo (Brasil - dezembro/2012)

36

Gráfico 06 ― Operadoras de planos privados de saúde em atividade (B

rasil -

dezembro/1999-dezembro/2012)

37

Gráfico 07

―

Distribuição das Operadoras da amostra por modalidade

58

Gráfico 08

―

Distribuição das Operadoras da amostra por porte

59

Gráfico 09

―

Distribuição das Medicinas de Grupo por porte

60

Gráfico 10

―

Distribuição das Cooperativas Médicas por porte

60

Gráfico 11

―

Distribuição das Operadoras por região

61

Gráfico 1

2 ―

Distribuição das Operadoras por modalidade e região

62

Gráfico 1

3 ―

Distribuição das Operadoras por modalidade, porte e região

63

Gráfico 14

―

Nível de enquadramento pelo modelo ANS

74

Gráfico 15

―

Nível de enquadramento pelo modelo SUSEP

77

Gráfico 16

―

Comparativo da quantidade de operadoras quanto ao enquadramento

nos requerimentos de solvência pelos dois modelos, por modalidade,

considerando 35% da MS

78

Tabela 02 ― Beneficiários de planos privados de saúde por tipo de contratação do

plano (Brasil - 2000-2012)

32

Tabela 03 ―

Resumo do registro de operadoras (Brasil - dezembro/2012)

33

Tabela 04 ―

Receita de contraprestações e despesa assistencial das operadoras

médico-hospitalares (Brasil - 2003-2012)

34

Tabela 05 ―

Evolução do registro de operadoras de planos privados de saúde

(Brasil - dezembro/1999-dezembro/2012)

37

Tabela 06 ―

Operadoras em atividade por porte, segundo modalidade (Brasil -

dezembro/2012)

38

Tabela 07

―

Variáveis de estudo

55

Tabela 08

― O

peradoras por modalidade (Dezembro

–

2012)

55

Tabela 09

―

Demonstração dos dados depurados

56

Tabela 10

―

Operadoras da amostra por modalidade e porte

56

Tabela 11

―

Demonstração dos dados depurados final

57

Tabela 12

―

Operadoras da amostra

58

Tabela 13

―

Distribuição das operadoras por modalidade, porte e região

62

Tabela 14

― Capital Base para Cálculo d

o PMA

66

Tabela 15

―

Valor do Fator K (%)

66

Tabela 16

―

Região de comercialização

67

Figura 02 ―

Solvência associada à probabilidade de honrar compromissos

46

Figura 03 ―

Os pilares de Basiléia II

49

Figura 04 ―

Capital Mínimo Requerido (Resolução CNSP nº 227/2010)

53

Figura 05

―

Apresentação ANS de 14/05/2013

74

AIR:

Análise de Impacto Regulatório

ANS:

Agência Nacional de Saúde Suplementar

CA:

Capital Adicional

CAsubs:

Capital Adicional baseado no risco de subscrição

CAcred:

Capital Adicional baseado no risco de crédito

CB:

Capital Base

CMR:

Capital Mínimo Requerido

CNSP:

Conselho Nacional de Seguros Privados

COOP:

Cooperativas Médicas

CPC:

Comitê de Pronunciamentos Contábeis

DIOPS:

Documento de Informações Periódicas das Operadoras de

Planos de Assistência à Saúde

FENASAÚDE:

Federação Nacional da Saúde Suplementar

IAIS:

International Association of Insurance Supervisor

ICP:

Insurance Core Principles

IRB:

Instituto de Resseguros do Brasil

MEDG:

Medicinas de Grupo

MP:

Medida Provisória

MS:

Margem de Solvência

OCDE:

Organization for Economic Cooperation and Development

OPS:

Operadora de Planos de Assistência à Saúde

PEONA:

Provisão para Eventos Ocorridos e não Avisados

PESL:

Provisão de Eventos/Sinistros a Liquidar

PDA:

Provisão para Despesas Administrativas

PMBaC:

Provisão Matemática de Benefícios a Conceder

PPCNG:

Provisão para Prêmios ou Contribuições não Ganhas

RBC:

Risk-Based Capital

RN:

Resolução Normativa

SES:

Seguradora Especializada em Saúde

SSC:

Solvency and Actuarial Issues Subcommittee

1

–

INTRODUÇÃO ... 15

1.1 Contribuições e justificativa ... 17

1.2 Definição do Problema ... 20

1.3 Objetivos da Pesquisa ... 21

1.3.1 Objetivo Geral ... 21

1.3.2 Objetivos específicos ... 21

1.4 Metodologia ... 21

1.5 Estrutura do trabalho ... 22

2

–

O SISTEMA DE SAÚDE SUPLEMENTAR NO BRASIL ... 24

2.1 Desenvolvimento da Saúde Suplementar no Brasil ... 24

2.2 Regulamentação no setor de saúde suplementar ... 27

2.3 Modalidades de Operadoras de Planos de Assistência á Saúde ... 29

2.3.1 Administradora ... 29

2.3.2 Cooperativa médica ... 29

2.3.3 Cooperativa odontológica ... 30

2.3.4 Autogestão ... 30

2.3.5 Medicina de Grupo ... 30

2.3.6 Odontologia de Grupo ... 31

2.3.7 Filantropia ... 31

2.4 Panorama atual ... 31

3

–

REFERENCIAL TEÓRICO ... 39

3.1 Garantias Financeiras ... 39

3.1.1 Recursos Próprios Mínimos ... 39

3.1.2 Provisões Técnicas ... 40

3.1.2.1 Provisão de Eventos/Sinistros a Liquidar - PESL ... 41

3.1.2.2 Provisões para Eventos/Sinistros Ocorridos e Não Avisados

–

PEONA... 42

3.1.2.3 Provisão de Remissão ... 43

3.1.2.4 Provisão para Prêmios ou Contribuições não Ganhas

–

PPCNG ... 43

3.1.2.5 Outras provisões necessárias à manutenção do equilíbrio econômico-financeiro. ... 44

3.2 Conceito de Solvência ... 45

3.3 Tipificação dos Riscos ... 46

3.4 Experiência de regulação de capital baseado em risco no setor bancário ... 47

4

–

PROCEDIMENTOS METODOLÓGICOS ... 54

4.1 Levantamento dos dados ... 54

4.2 Composição da Amostra ... 55

4.2.1 Distribuição da amostra por modalidade e porte ... 58

4.2.2 Distribuição da amostra por modalidade, porte e região ... 61

4.3 Analises dos dados e procedimento de cálculo ... 63

4.3.1 Riscos relevantes que devem ser quantificados para avaliação do capital baseado em

risco ... 64

4.3.2 Nível de margem de solvência de acordo com as regras atuais ... 65

4.3.2.1 Avaliação da suficiência da margem de solvência ... 70

4.3.3 Parâmetros do modelo de capital baseado em risco adotado pelo mercado de seguros

... 70

5

–

ANÁLISES DOS RESULTADOS ... 72

5.1 Suficiência de Margem de Solvência

–

Modelo ANS ... 72

5.2 Capital Minimo Requerido

–

Modelo SUSEP ... 76

5.3 Comparação dos requisitos de margem de solvência nos modelos: ANS versus SUSEP

... 77

5.3.1 Relação entre os modelos segmentados por porte: ... 79

6

–

CONSIDERAÇÕES FINAIS ... 81

6.1 Limitações e sugestões para estudos futuros ... 82

REFERÊNCIAS ... 83

ANEXO I

–

Lei 9.656, de 03 de Junho de 1998. ... 90

ANEXO II

–

RN Nº 209, de 22 de Dezembro de 2009. ... 119

ANEXO III

–

Anexo I da Circular Susep nº 411, de 22 de dezembro de 2010. ... 139

ANEXO IV

–

Anexo II da Circular Susep nº 411, de 22 de dezembro de 2010. ... 140

ANEXO V

–

Anexo III da Circular Susep nº 411, de 22 de dezembro de 2010. ... 141

ANEXO VI

–

Anexo IV da Circular Susep nº 411, de 22 de dezembro de 2010. ... 145

ANEXO VII

–

Anexo V da Circular Susep nº 411, de 22 de dezembro de 2010...146

1

–

INTRODUÇÃO

Os planos de saúde têm sua origem em instituições filantrópicas vinculadas à

Igreja Católica - as Santas Casas de Misericórdia, que atuaram como as principais

prestadoras de serviços hospitalares no país, desde o período colonial, até a

primeira metade do século XX.

A exploração econômica da assistência à saúde surgiu na década de 30 e

teve um crescimento no final da década de 50 com o inicio do processo de

industrialização do país.

Esse setor da economia não tinha um padrão de funcionamento e a regulação

pelo Estado só ocorreu em 1998, com o advento da Lei 9.656, ou seja, foram 40

anos de atividade não regulamentada, exceção às Seguradoras que

comercializavam produtos de seguro-saúde, que eram fiscalizadas e seguiam as

normas editadas pela Superintendência de Seguros Privados (SUSEP)

––

autarquia

vinculada ao Ministério da Fazenda.

Em 2000, foi criada a agencia reguladora do setor, a Agência Nacional de

Saúde (ANS)

1para que se cumprisse o que determina a Lei 9.656, e em 2001

2as

Seguradoras que atuavam no setor de saúde passaram a ser fiscalizadas também

pela ANS.

Em 2001

3, a agência criou as primeiras regras de regulação de garantias

financeiras para as operadoras de saúde.

Essas regras, e também o modelo de fiscalização foi baseado nos mercados

financeiro e de seguros, mercados já consolidados em termos de fiscalização e com

padrões técnicos mais sofisticados.

No mercado de seguros, a regulação de garantias financeiras é feita através

da constituição obrigatória de provisões técnicas e capital mínimo requerido, sendo

1 BRASIL.

Lei 9.961 de 28 de janeiro de 2.000. Cria a Agência Nacional de Saúde Suplementar – ANS e dá outras providências. Disponível em: http://www.planalto.gov.br/ccivil_03/Leis/L9961.htm > acesso em 15 jan 2011.

2 BRASIL.

Lei 10.185 de 12 de fevereiro de 2.001. Dispõe sobre a especialização das sociedades seguradoras em planos privados de assistência à saúde e dá outras providências. Disponível em:

http://www.planalto.gov.br/ccivil_03/Leis/LEIS_2001/L10185.htm > acesso em 15 jan 2011.

3

MONTONE, Januário. Evolução e Desafios da Regulação da Saúde Suplementar. Agência Nacional de Saúde Suplementar (Brasil) – Rio de Janeiro: ANS, 2003. Disponível em:

esse formado por um capital base e um capital adicional que relaciona o maior dos

valores entre a margem de solvência e o capital adicional baseado em risco

4.

O produto ofertado pelas operadoras de saúde

–

assistência à saúde na

forma de prestação de serviços médico-hospitalares tendo como contrapartida o

pagamento de contraprestações pecuniárias pelos beneficiários tem características

securitárias, ou seja, o pagamento é feito a priori (pré-estabelecido) e a despesas

são eventos aleatórios, podem ocorrer ou não.

Mas há particularidades do setor que o diferem da operação de seguros.

Os produtos do mercado de seguros (seguro de pessoas e de danos) têm as

bases técnicas de precificação fundadas nas ciências atuariais

–

teoria do risco,

tábuas de mortalidade ou sobrevivência, probabilidade de ruina, etc. Os preços são

determinados de acordo com as características individuais dos riscos.

Nas operadoras de planos de saúde, quando se fala em garantias financeiras

e capital mínimo requerido para fazer frente aos riscos assumidos o senso comum

nos diz que se comparados com as operações de seguros essas garantias teriam

que ser maiores porque (i) não há limite de capital segurado, e os gastos são

crescentes à medida que o beneficiários envelhecem (ii) o nível de gestão e

controles internos de parte das operadoras é pouco desenvolvido, (iii) os passivos

atuariais ou provisões técnicas estão em processo de constituição e as exigências

são maiores para as seguradoras, (iv) há restrições muito impactantes para o cálculo

da precificação do risco: não se pode segmentar as características individuais do

risco

–

somente por faixa etária, o estatuto do idoso impõe que o reajuste máximo

por faixa etária será aos 59 anos.

Ocorre que outra diferença muito significativa entre esses dois mercados,

saúde suplementar e seguros, é o papel social da assistência privada à saúde.

Segundo o site da ANS

5, o sistema privado de saúde no Brasil é o segundo maior do

mundo, e aqui apesar da assistência à saúde pública ser universal os investimentos

em saúde publica são menores do que os investimentos do setor privado.

Ou seja, a ANS além de se preocupar com a solvência das operadoras e para

isso exigir garantias financeiras e capital baseado em risco, tem que se preocupar

com a assistência aos beneficiários. Ela dosa as exigências para que as operadoras

4

SUSEP. Capital mínimo requerido. Material explicativo disponível no site no item INFORMAÇÕES AO MERCADO. Disponível em: http://www.susep.gov.br/menu/informacoes-ao-mercado/solvencia/capital-minimo-requerido > acesso em 15 jan 2011.

5

de saúde não deixem o mercado por não cumprirem as exigências de garantias

financeiras, porque o setor público não tem condições de dar assistência a toda a

população assistida pelo setor privado.

1.1 Contribuições e justificativa

Desde a adoção pelo Brasil dos princípios de Basiléia em 1994 na regulação

bancária, o governo, o mercado e acadêmicos tem se preocupado com o “risco” e

com a criação de mecanismos para mitiga-lo.

SANTOS (2002) descreve a evolução e as motivações do movimento de

regulação bancária a partir do acordo de Basiléia no Brasil. A regulação baseada em

risco no mercado de seguros decorre da regulação bancária, e o mercado de saúde

suplementar, por sua vez, está um passo atrás do mercado de seguros. Entender

esse processo, o da regulação bancária é vislumbrar o futuro da regulação do

mercado de saúde suplementar, considerando as especificidades do mercado.

Já abordando o capital baseado em risco com enfoque no mercado de saúde

suplementar ALMEIDA (2008) traz um relato do desenvolvimento do sistema de

saúde suplementar no Brasil e aborda conceitos de solvência e regulação. Foi

realizado um estudo dos riscos incorridos na operação de planos privados de

assistência à saúde, a abordagem qualitativa dos aspectos que envolvem a

avaliação de solvência dessa operação e uma análise através da composição de

probabilidades das operadoras por modalidade e por indicadores atribuídos a cada

uma das cinco categorias de risco identificadas.

Analisando o mercado de planos de saúde nos anos 2000 e o cooperativismo

médico, BAPTISTA (2009) enfoca as peculiaridades das cooperativas médicas que

representam uma fatia importante do mercado de operadoras de planos de saúde.

A tese de doutorado de SAMPAIO (2008) propõe a análise e classificação das

operadoras de saúde suplementar. Este trabalho propõe uma metodologia híbrida

para análise e classificação das Operadoras de Plano de Assistência à Saúde

6(OPS), que reúne ferramentas da Pesquisa Operacional representadas por análise

envoltória de dados, matriz de classificação e lógica nebulosa que avaliam sua

eficiência econômico-financeira, otimizando o monitoramento e controle dos riscos

de insolvência das empresas, assim como a fiscalização das mesmas. São

mostradas as principais características do mercado de saúde suplementar, bem

como a evolução e os problemas ligados à regulamentação do setor. Os resultados

das análises feitas são consolidados em uma matriz de classificação das OPS e

conclui-se que o porte das empresas influencia na sua eficiência em gerenciar o

risco de insolvência e a necessidade de políticas de gestão das OPS de modo

diferenciado, considerando a metodologia proposta.

Embora os trabalhos citados sejam fontes preciosas de informação e

contribuição para o entendimento do setor, pouco se tem estudado no meio

acadêmico sobre os riscos específicos da operação de assistência privada à saúde

no Brasil e as garantias financeiras necessárias para fazer face a esses riscos.

Já no mercado o assunto é recorrente e apontado como uma das principais

preocupações do Governo, através do seu agente regulador. Foi criado pela ANS,

em 22 de março de 2013 um Grupo Técnico de Solvência

7, constituído para o

debate aprofundado do atual regime de solvência bem como a elaboração de

proposta de possíveis aperfeiçoamentos de tal regime às peculiaridades deste

mercado.

6

Operadora de Plano de Assistência à Saúde: pessoa jurídica constituída sob a modalidade de sociedade civil ou comercial, cooperativa, ou entidade de autogestão, que opere produto, serviço ou contrato de que trata o inciso I da lei 9.656/98, cuja redação é a seguinte:

I – Plano Privado de Assistência à Saúde: prestação continuada de serviços ou cobertura de custos assistenciais a preço pré ou pos estabelecido, por prazo indeterminado, com a finalidade de garantir, sem limite financeiro, a assistência à saúde, pela faculdade de acesso e atendimento por profissionais ou serviços de saúde, livremente escolhidos, integrantes ou não de rede credenciada, contratada ou referenciada, visando a assistência médica, hospitalar e odontológica, a ser paga integral ou parcialmente às expensas da operadora contratada, mediante reembolso ou pagamento direto ao prestador, por conta e ordem do consumidor (LEI 9.656/98 – ART 1º, incisos I e II).

7 ANS.

Câmaras e Grupos Técnicos. Grupo Técnico de Solvência. Disponível em:

Mostrando ainda sua preocupação com o tema, a agencia definiu na Agenda

Regulatória 2013/2014

8o Eixo 2

–

Sustentabilidade do Setor

–

item 2: Desenvolver

estudos sobre o impacto atual da regulação econômica no setor e sobre modelos

alternativos.

A ANS participa desde outubro de 2012 do Projeto Piloto de análise de

impacto regulatório (AIR) da Casa Civil, e dentre os três projetos conduzidos pela

ANS junto à Casa Civil está o aperfeiçoamento do atual regime de solvência.

A ANS é membro, desde 2008 da Internacional Association of Insurance

Supervisors (IAIS) e do seu subcomitê de Solvência.

Na apresentação e instituição do Grupo Técnico de Solvência

9, a ANS

pontuou os quatro princípios básicos (Insurance Core Principles - ICPs) do IAIS

Solvency & Actuarial Issues Subcommittee ( SSC):

- ICP 14 Valuation: requerimentos para avaliação de ativos e passivos.

- ICP 15 Investment: requerimentos para investimentos das empresas de

forma que os riscos assumidos sejam levados em consideração.

- ICP 16 Enterprise Risk Management for Solvency Purposes: requerimentos

no gerenciamento de riscos que deve considerar todos os riscos relevantes e

materiais.

- ICP 17 Capital Adequacy: requerimentos de adequação de capital para que

as empresas estejam aptas a absorverem perdas significantes e a possibilidade de

graus de intervenção.

A ANS reconhece

10que na atual formulação de Margem de Solvência não há

ponderação dos diversos riscos a que estão sujeitas as operadoras de planos de

saúde e que também não há distinção entre as características individuais de cada

operadora.

A Agência colocou como meta a criação de um modelo de Capital Baseado

em Risco a partir de 2022. Esse modelo deve considerar os riscos e peculiaridades

do mercado de saúde suplementar.

Essas ações do órgão regulador e o envolvimento de todo o mercado de

saúde suplementar mostra o quão relevante é o tema e o quanto é necessário que

8 ANS. Agenda Regulatória 2013/2014. Disponível em: http://www.ans.gov.br/aans/transparencia-institucional/2024-agenda-regulatoria-temas-envolvidos2#eixo2 > acesso em 16 mai 2013.

9

1ª Reunião do GT. Apresentação e Instalação do GT. http://www.ans.gov.br/participacao-da-sociedade/camaras-e-grupos-tecnicos/1969-grupo-tecnico-de-solvencia > acesso em 16 mai 2013.

sejam desenvolvidos estudos aprofundados sobre o capital baseado em risco na

saúde suplementar.

Este trabalho espera contribuir para o aprofundamento desta discussão

estudando os riscos inerentes à operação de saúde suplementar e testando o nível

atual de margem de solvência das operadoras.

1.2 Definição do problema

As Operadoras de Planos de Assistência à Saúde (OPS) tiveram sua

operação regulamentada pela Lei 9.656/98 e a Agencia Nacional de Saúde

Suplementar é o órgão responsável pela regulação e fiscalização das operadoras e

do setor de saúde suplementar.

A agência tem como missão promover a defesa do interesse público na

assistência à saúde suplementar, regular as operadoras setoriais

–

inclusive quanto

às suas relações com prestadores e consumidores

–

e contribuir para o

desenvolvimento das ações de saúde no país

11.

Para garantir a sustentabilidade do setor foram criadas normas que regulam

as garantias financeiras das operadoras.

Ocorre que as OPS, mesmo após quatorze anos do marco regulatório não

apresentam, em sua maioria, níveis adequados de controles internos e gestão de

risco. Esse fato é denotado pela constituição insuficiente de provisões técnicas

(ainda em prazo de escalonamento de constituição) e margem de solvência.

A atual regra de margem de solvência, apesar de obsoleta, se comparada

com mercados mais sofisticados como o bancário e o segurador, não está

totalmente constituída pelas operadoras que tem o prazo legal até 2022 para essa

constituição.

O mercado de seguros, regulado pela SUSEP

–

Superintendência de Seguros

Privados adota um modelo de capital baseado em risco, que contempla os riscos de

crédito e de subscrição.

A definição do problema no presente estudo é dado pela seguinte questão:

Qual o impacto no enquadramento de Operadoras de Planos de Assistência à

Saúde quanto aos requisitos de margem de solvência se adotado o modelo de

capital baseado em risco, utilizado no mercado segurador?

11

1.3 Objetivos da pesquisa

Para que a pesquisa apresente os resultados desejados, é necessária a

definição dos objetivos a serem alcançados com o trabalho.

1.3.1 Objetivo geral

Na presente pesquisa, como objetivo geral, espera-se verificar

quantitativamente qual o impacto no enquadramento das operadoras de planos de

saúde, no quesito de suficiência de margem de solvência, se adotado o modelo de

capital baseado em risco.

1.3.2 Objetivos específicos

Como objetivos específicos, têm-se:

Verificar os riscos relevantes para as Operadoras de Planos de Saúde

que devem ser quantificados para avaliação do capital baseado em

risco (RBC

12);

Verificar o nível de margem de solvência necessário para as OPS de

acordo com as regras atuais, e a aderência das operadoras a estas

regras;

Verificar os parâmetros do modelo de capital baseado em risco

adotado pelo mercado de seguros, as similaridades e diferenças entre

os riscos pertinentes a esse mercado e o mercado de saúde

suplementar.

1.4 Metodologia

O presente trabalho é classificado como um estudo exploratório.

A pesquisa exploratória é adequada quando o assunto em estudo foi pouco

abordado. SILVA (2003) define a pesquisa exploratória como sendo aquela realizada

em alguma área na qual a pouco conhecimento acumulado e ou sistematizado,

12

RCB: Risk-Basead Capital (IAA.

A Global Framework for Insurer Solvency

Assessment

:

A Report by the Insurer Solvency Assessment Working Party of the

International

Actuarial

Association.

pag

7:

IAA.

2004.

Disponível

em:

tendo como objetivo proporcionar maior familiaridade com o problema, para torná-lo

mais explicito, ou para construir hipóteses. Na maioria dos casos, este tipo de

pesquisa envolve levantamento bibliográfico e experiências práticas com o problema

pesquisado.

Segundo Patton (1990 apud ROESCH, 1999) há cinco alternativas de

pesquisa, classificadas de acordo com seu propósito: Pesquisa básica, Pesquisa

aplicada, Avaliação de resultados, Avaliação formativa e Pesquisa-ação. O presente

estudo é enquadrado como Avaliação de Resultados, onde se propõe julgar a

efetividade de um programa, política ou plano. O que se quer saber é se a ideia em

si é efetiva ou não, se pode ou não ser generalizada e em quais condições. Neste

tipo de avaliação há interesse em comparações controladas, generalizações e

amostras relativamente grandes; daí a utilização de dados quantitativos.

Portanto, baseando-se nas características de um estudo exploratório, este

trabalho apresenta um levantamento bibliográfico dos assuntos abordados.

Objetivo deste estudo é verificar quantitativamente qual o impacto no

enquadramento das operadoras de planos de saúde, no quesito de suficiência de

margem de solvência, se adotado o modelo de capital baseado em risco.

Foram levantados os dados contábeis necessários para o dimensionamento

do Patrimônio Mínimo Ajustado (PMA) e Margem de Solvência (MS) de acordo com

a legislação vigente para as 578 operadoras de saúde componentes da amostra.

Para essa mesma amostra, foi calculado o Capital Baseado em Risco

aplicado no mercado de seguros, considerando o risco de subscrição.

1.5 Estrutura do trabalho

O trabalho é estruturado em seis capítulos sendo o primeiro esta introdução.

O capítulo dois abordadora a estrutura do sistema de saúde suplementar no

Brasil, a evolução da regulação do setor, bem como as características das

operadoras que serão estudadas

–

Medicinas de grupo e Cooperativas médicas.

A avaliação quantitativa do impacto para as operadoras de planos de saúde

se adotadas as exigências de capital baseado em risco nos moldes do mercado de

seguros será exposta no capítulo quatro, com levantamento dos dados,

procedimentos metodológicos e cálculo.

2

–

O SISTEMA DE SAÚDE SUPLEMENTAR NO BRASIL

Neste capítulo será abordada a evolução da saúde suplementar no Brasil, as

principais características deste setor, a evolução e o papel da regulação pelo Estado

e as características das operadoras objeto de estudo.

2.1 Desenvolvimento da saúde suplementar no Brasil

Os planos de saúde têm sua origem em instituições filantrópicas vinculadas à

Igreja Católica - as Santas Casas de Misericórdia, que atuaram como as principais

prestadoras de serviços hospitalares no país, desde o período colonial, até a

primeira metade do século XX.

A exploração econômica da assistência à saúde surgiu na década de 30 e

teve um crescimento no final da década de 50 com o inicio do processo de

industrialização do país.

Esse setor da economia não tinha um padrão de funcionamento e a regulação

pelo Estado só ocorreu em 1998, com o advento da Lei 9.656, ou seja, foram 40

anos de atividade não regulamentada, exceção às Seguradoras que

comercializavam produtos de seguro-saúde, que eram fiscalizadas e seguiam as

normas editadas pela SUSEP

–

Superintendência de Seguros Privados

–

autarquia

vinculada ao Ministério da Fazenda.

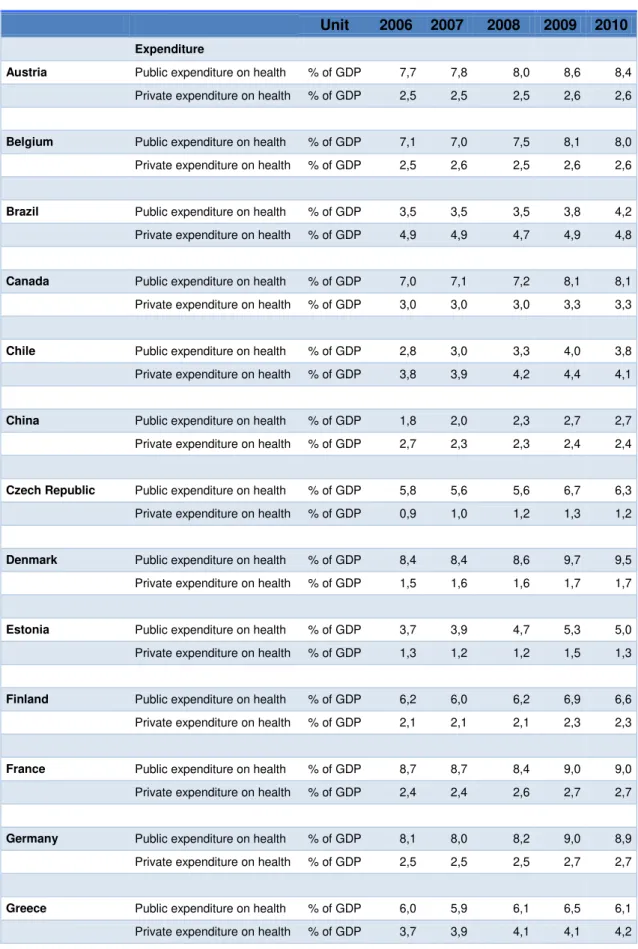

Atualmente segundo dados da Organization for Economic Cooperation and

Development (OCDE)

13, os gastos com saúde no Brasil são maiores no setor

privado do que no setor público, mesmo esse segundo oferecendo cobertura

universal.

A tabela 1 a seguir, mostra o percentual em relação ao Produto Interno Bruto

(PIB), do gasto publico e do gasto privado com saúde nos países pesquisados.

Dos 34 países que forma a estatística, no ano de 2010 os gastos privados são

maiores que os gastos públicos em apenas 5 países: Brasil, Chile, Índia, México e

Estados Unidos.

13

OECD (2013), "Country statistical profile: Brazil",

Tabela 01: Percentuais de gastos com saúde em relação ao PIB

Colunas1

Unit 2006 2007 2008 2009 2010Expenditure

Austria Public expenditure on health % of GDP 7,7 7,8 8,0 8,6 8,4 Private expenditure on health % of GDP 2,5 2,5 2,5 2,6 2,6

Belgium Public expenditure on health % of GDP 7,1 7,0 7,5 8,1 8,0

Private expenditure on health % of GDP 2,5 2,6 2,5 2,6 2,6

Brazil Public expenditure on health % of GDP 3,5 3,5 3,5 3,8 4,2 Private expenditure on health % of GDP 4,9 4,9 4,7 4,9 4,8

Canada Public expenditure on health % of GDP 7,0 7,1 7,2 8,1 8,1 Private expenditure on health % of GDP 3,0 3,0 3,0 3,3 3,3

Chile Public expenditure on health % of GDP 2,8 3,0 3,3 4,0 3,8 Private expenditure on health % of GDP 3,8 3,9 4,2 4,4 4,1

China Public expenditure on health % of GDP 1,8 2,0 2,3 2,7 2,7

Private expenditure on health % of GDP 2,7 2,3 2,3 2,4 2,4

Czech Republic Public expenditure on health % of GDP 5,8 5,6 5,6 6,7 6,3 Private expenditure on health % of GDP 0,9 1,0 1,2 1,3 1,2

Denmark Public expenditure on health % of GDP 8,4 8,4 8,6 9,7 9,5 Private expenditure on health % of GDP 1,5 1,6 1,6 1,7 1,7

Estonia Public expenditure on health % of GDP 3,7 3,9 4,7 5,3 5,0 Private expenditure on health % of GDP 1,3 1,2 1,2 1,5 1,3

Finland Public expenditure on health % of GDP 6,2 6,0 6,2 6,9 6,6

Private expenditure on health % of GDP 2,1 2,1 2,1 2,3 2,3

France Public expenditure on health % of GDP 8,7 8,7 8,4 9,0 9,0

Private expenditure on health % of GDP 2,4 2,4 2,6 2,7 2,7

Germany Public expenditure on health % of GDP 8,1 8,0 8,2 9,0 8,9 Private expenditure on health % of GDP 2,5 2,5 2,5 2,7 2,7

Greece Public expenditure on health % of GDP 6,0 5,9 6,1 6,5 6,1 Private expenditure on health % of GDP 3,7 3,9 4,1 4,1 4,2

Continuação

Hungary Public expenditure on health % of GDP 5,8 5,2 5,0 5,1 5,0 Private expenditure on health % of GDP 2,5 2,5 2,5 2,7 2,7Iceland Public expenditure on health % of GDP 7,5 7,5 7,5 7,9 7,5 Private expenditure on health % of GDP 1,6 1,6 1,6 1,7 1,8

India Public expenditure on health % of GDP 1,0 1,0 1,1 1,3 1,2

Private expenditure on health % of GDP 3,0 2,9 2,9 2,9 2,9

Indonesia Public expenditure on health % of GDP 1,0 1,2 1,1 1,1 1,3

Private expenditure on health % of GDP 1,5 1,5 1,3 1,3 1,3

Ireland Public expenditure on health % of GDP 5,7 5,9 6,7 7,1 6,4 Private expenditure on health % of GDP 1,9 1,9 2,2 2,8 2,8

Italy Public expenditure on health % of GDP 6,9 6,6 7,0 7,4 7,4 Private expenditure on health % of GDP 2,1 2,0 1,9 1,9 1,9

Korea Public expenditure on health % of GDP 3,3 3,5 3,6 4,0 4,1 Private expenditure on health % of GDP 2,7 2,8 2,8 2,9 3,0

Mexico Public expenditure on health % of GDP 2,6 2,6 2,7 3,1 2,9

Private expenditure on health % of GDP 3,1 3,2 3,1 3,3 3,3

New Zealand Public expenditure on health % of GDP 7,1 7,0 7,7 8,3 8,4 Private expenditure on health % of GDP 1,8 1,5 1,6 1,7 1,7

Norway Public expenditure on health % of GDP 7,2 7,4 7,2 8,3 8,1 Private expenditure on health % of GDP 1,4 1,4 1,3 1,5 1,4

Poland Public expenditure on health % of GDP 4,3 4,5 4,9 5,2 5,0 Private expenditure on health % of GDP 1,9 1,9 1,9 2,0 1,9

Portugal Public expenditure on health % of GDP 6,7 6,7 6,7 7,2 7,1

Private expenditure on health % of GDP 3,3 3,3 3,5 3,6 3,7

Russian Federation Public expenditure on health % of GDP 3,4 3,5 3,1 3,5 3,2 Private expenditure on health % of GDP 2,0 1,9 1,7 2,0 1,9

Slovak Republic Public expenditure on health % of GDP 5,0 5,2 5,4 6,0 5,8 Private expenditure on health % of GDP 2,3 2,6 2,6 3,1 3,2

Continuação

Slovenia Public expenditure on health % of GDP 6,0 5,6 6,1 6,8 6,6 Private expenditure on health % of GDP 2,3 2,2 2,2 2,5 2,5South Africa Public expenditure on health % of GDP 3,4 3,5 3,6 4,0 3,9 Private expenditure on health % of GDP 5,1 5,0 5,0 5,2 5,0

Spain Public expenditure on health % of GDP 6,0 6,1 6,5 7,2 7,1

Private expenditure on health % of GDP 2,4 2,4 2,4 2,4 2,5

Sweden Public expenditure on health % of GDP 7,3 7,3 7,5 8,1 7,7 Private expenditure on health % of GDP 1,7 1,7 1,7 1,8 1,8

Switzerland Public expenditure on health % of GDP 6,4 6,3 7,0 7,5 7,4 Private expenditure on health % of GDP 4,4 4,3 3,7 3,9 3,9

United Kingdom Public expenditure on health % of GDP 6,9 6,9 7,2 8,2 8,0 Private expenditure on health % of GDP 1,6 1,6 1,5 1,6 1,6

United States Public expenditure on health % of GDP 7,2 7,3 7,6 8,4 8,5

Private expenditure on health % of GDP 8,8 8,9 9,0 9,3 9,1 Fonte: OCDE (2013), Country statistical profiles: Key tables from OECD.

2.2 Regulamentação no setor de saúde suplementar

A Constituição de 1.988 permitiu a exploração da atividade privada na área da

saúde, condicionada à regulamentação específica, o que só ocorreu de fato dez

anos depois.

Constituição Federal - Seção II - DA SAÚDE

Art. 196. A saúde é direito de todos e dever do Estado, garantido mediante

políticas sociais e econômicas que visem à redução do risco de doença e de

outros agravos e ao acesso universal e igualitário às ações e serviços para

sua promoção, proteção e recuperação.

Art. 197. São de relevância pública as ações e serviços de saúde, cabendo ao

Poder Público dispor, nos termos da lei, sobre sua regulamentação,

fiscalização e controle, devendo sua execução ser feita diretamente ou

através de terceiros e, também, por pessoa física ou jurídica de direito

privado.

Nacional de Saúde Suplementar e da Lei 10.185 de 2001, que instituiu a figura da

seguradora especializada em saúde (SES).

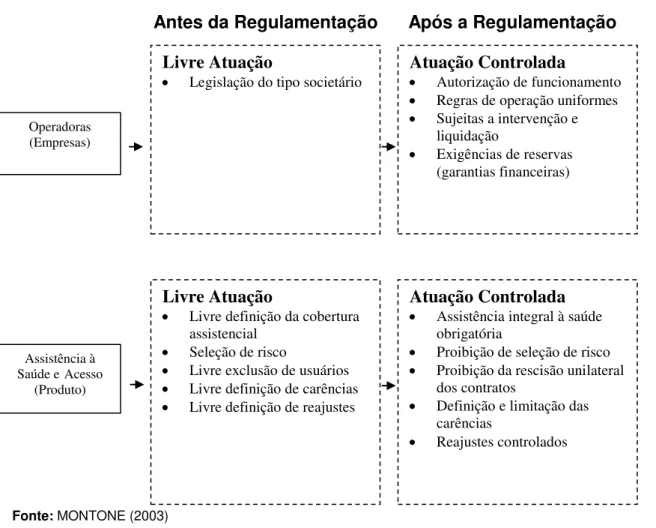

Figura 01: Características do setor antes e depois da regulamentação

Antes da Regulamentação

Após a Regulamentação

Fonte: MONTONE (2003)

Segundo MONTONE (2003), uma análise das mudanças evidencia o desafio

da regulamentação. Das empresas que antes se organizavam livremente para atuar

no setor, submetendo-se unicamente legislação do tipo societário escolhido, foi

exigido o cumprimento de medidas específicas, desde o registro de funcionamento,

até a constituição de garantia financeira. A regulamentação determinou a sujeição

das operadoras a processos de intervenção e de liquidação.

MONTONE (2003, pág. 13) observa ainda:

“Após a regulamentação, foi limitada a liberdade de definição do produto a ser oferecido, do público a quem oferecer, das condições de operação e de preço: o produto obrigatório está definido por lei e são proibidas a seleção de risco e a exclusão indiscriminada de usuários pela não-renovação ou rompimento do contrato”

Operadoras (Empresas)

Livre Atuação

Legislação do tipo societário

Atuação Controlada

Autorização de funcionamento Regras de operação uniformes Sujeitas a intervenção e

liquidação

Exigências de reservas (garantias financeiras)

Assistência à Saúde eAcesso

(Produto)

Livre Atuação

Livre definição da cobertura assistencial

Seleção de risco

Livre exclusão de usuários Livre definição de carências Livre definição de reajustes

Atuação Controlada

Assistência integral à saúdeobrigatória

Proibição de seleção de risco Proibição da rescisão unilateral

dos contratos

Definição e limitação das carências

Com a promulgação da Lei 9.656 foi instituído um sistema de regulamentação

bipartite, que consistia em atribuir o controle econômico-financeiro e os reajustes de

preços à SUSEP e ao Conselho Nacional de Seguros Privados (CNSP), vinculados

ao Ministério da Fazenda e a regulação da atividade de produção da assistência à

saúde ao Ministério da Saúde.

Esse sistema vigorou de 1998 até agosto de 1999. Em Setembro de 1999

todas as atribuições de regulação do setor forma reunidas no Ministério da Saúde.

2.3 Modalidades de operadoras de planos de assistência á saúde

O mercado de saúde suplementar é dividido em modalidades de Operadoras,

definidos na legislação que regulamenta o setor:

I

–

administradora;

II

–

cooperativa médica;

III

–

cooperativa odontológica;

IV

–

autogestão;

V

–

medicina de grupo;

VI

–

odontologia de grupo;

VII

–

filantropia;

2.3.1 Administradora

Administradora de benefícios é uma empresa que se coloca na condição de

estipulante ou que presta serviços para pessoas jurídicas contratantes de planos

privados de assistência à saúde coletivos.

2.3.2 Cooperativa médica

Classificam-se nessa modalidade as sociedades de pessoas sem fins

lucrativos, constituídas conforme o disposto na Lei nº. 5.764, de 16 de dezembro de

1971, que operam Planos Privados de Assistência à Saúde.

Segundo BAPTISTA (2009) além do aspecto societário e de distribuição de

resultado (sem fins lucrativos, com ilimitado numero de associados e o retorno do

investimento distribuído entre os cooperados), as cooperativas diferem na forma de

administração: uma peculiaridade desse tipo de organização é a sua estrutura na

forma de rede nacional (intercâmbio).

2.3.3 Cooperativa odontológica

Classificam-se nessa modalidade as sociedades de pessoas sem fins

lucrativos, constituídas conforme o disposto na Lei nº. 5.764, de 16 de dezembro de

1971, que operam exclusivamente planos odontológicos.

2.3.4 Autogestão

São empresas que através do seu departamento de Recursos Humanos

operam privados planos de assistência à saúde exclusivamente aos seus sócios,

administradores, empregados e ex-empregados aposentados que tenham sido

vinculados anteriormente à entidade de autogestão, pensionistas e familiares dos

beneficiários.

As autogestões não comercializam planos de saúde.

2.3.5 Medicina de grupo

São empresas ou entidades que operam planos privados de assistência à

saúde, não classificadas nas demais modalidades. São os popularmente conhecidos

convênios médicos.

2.3.6 Odontologia de grupo

São empresas ou entidades que operam planos exclusivamente

odontológicos, não classificadas como cooperativa odontológica.

2.3.7 Filantropia

São entidades sem fins lucrativos que operam planos privados de assistência

à saúde e possuam o certificado de entidade beneficente de assistência social e

declaração de utilidade pública.

2.4 Panorama atual

Segundo dados da ANS

14em dezembro de 2012, 47,9 milhões de

beneficiários estavam vinculados a planos de assistência médica, cerca de 970 mil a

mais que em dezembro de 2011.

A tabela 02 a seguir mostra a evolução da quantidade de beneficiários desde

o ano 2000.

Observamos que a maior parte dos beneficiários: 37 milhões ou 77,3%, fazem

parte de planos coletivos (empresariais ou por adesão). Esses planos são

caracterizados pela intermediação de uma empresa jurídica contratante dos planos,

chamado estipulante, que faz a intermediação da oferta a seus empregados ou

associados.

Os planos individuais ou familiares, são contratos firmados diretamente entre

o beneficiário e a operadora de planos de saúde, correspondem a pouco mais de

20% dos contratos com quase 10 milhões de beneficiários.

14

ANS. Caderno de informações da Saúde Suplementar: Beneficiários, Operadoras e Planos – Março-2013. Rio de Janeiro: ANS. 2013. Disponível em:

Tabela 02: Beneficiários de planos privados de saúde por tipo de contratação

do plano (Brasil - 2000-2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

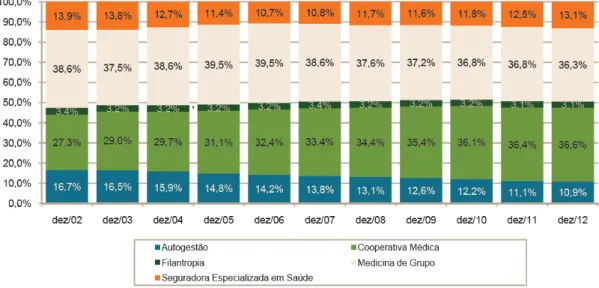

Gráfico 01: Distribuição percentual dos beneficiários de planos de assistência

médica, por modalidade da operadora (Brasil

–

dezembro/2002-dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

O Gráfico 01 mostra a distribuição percentual dos beneficiários de planos de

assistência médica, por modalidade de operadora no (dez-2002 a dez-2012).

As modalidades Medicina de Grupo e Cooperativa Médica, somadas

representam aproximadamente 73% (setenta e três por cento) dos beneficiários dos

planos privados de assistência à saúde.

Para o presente estudo a amostra é composta pelas operadoras de Saúde

Suplementar nas modalidades Medicina de Grupo e Cooperativa Médica e o gráfico

XX deixa claro a relevância desse grupo que congrega aproximadamente 35 milhões

de beneficiários.

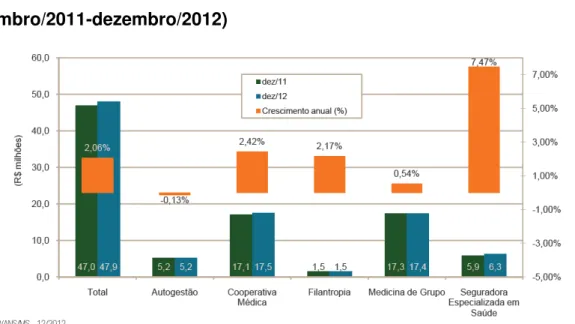

Gráfico 02: Beneficiários de planos de assistência médica e taxa de

crescimento anual, segundo modalidade da operadora (Brasil

–

dezembro/2011-dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

Tabela 03: Resumo do registro de operadoras (Brasil - dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

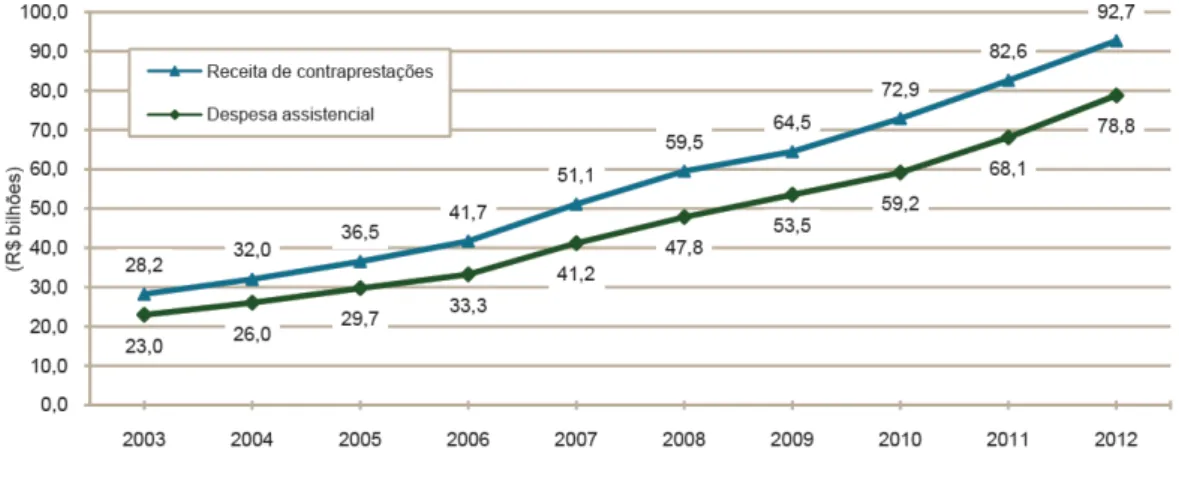

R$ 95,0 bilhões em 2012, indicando crescimento de 12,2% em relação a 2011

(Tabela 5 e Gráfi co 3). Estes dados deverão ser corrigidos na próxima edição, mas

já parecem indicar um crescimento pouco inferior ao observado no ano anterior

(13,5%).

A receita média por beneficiário em operadoras médico-hospitalares foi de R$

154,50 em 2012 (9,4% superior a de 2011). A taxa de sinistralidade (relação entre a

despesa assistencial e a receita de contraprestações) atingiu 85,0%.

Tabela 04: Receita de contraprestações e despesa assistencial das operadoras

médico-hospitalares (Brasil - 2003-2012)

Gráfico 03: Receita de contraprestações e despesa assistencial das

operadoras médico-hospitalares (Brasil - 2003-2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

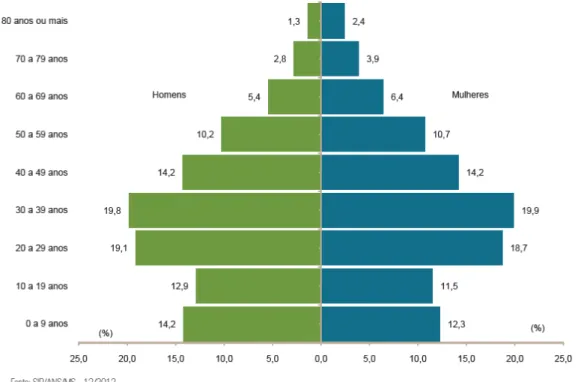

Quanto á distribuição etária dos beneficiários de planos privados de

assistência à saúde, por sexo observamos que em relação à distribuição do país há

maior concentração nas faixas de 20 a 49 anos e menor nas faixas mais baixas.

Esses dados são explicados pela preponderância dos planos coletivos (77% dos

beneficiários).

Gráfico 04: Pirâmide etária da população, por sexo (Brasil - 2012)

Gráfico 05: Pirâmide etária dos beneficiários de planos privados de assistência

médica, por sexo (Brasil - dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

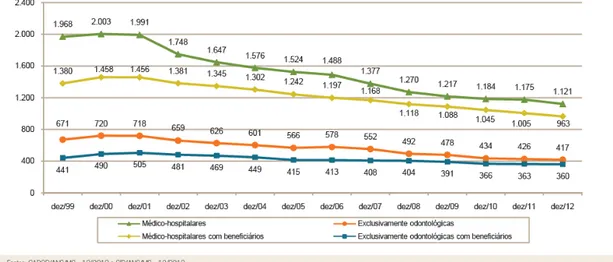

Tabela 05: Evolução do registro de operadoras de planos privados de saúde

(Brasil - dezembro/1999-dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

Gráfico 06: Operadoras de planos privados de saúde em atividade (Brasil -

dezembro/1999-dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

O presente estudo vai segmentar a amostra por porte de operadoras e essa

segmentação seguirá os mesmos critérios utilizados pela ANS, ou seja, pelo número

de beneficiários.

Tabela 06: Operadoras em atividade por porte, segundo modalidade (Brasil -

dezembro/2012)

Fonte: ANS (2013) - Caderno de Informações da Saúde Suplementar – Mar-2013

3

–

REFERENCIAL TEÓRICO

A base teórica do trabalho envolve a definição dos seguintes conceitos:

Garantias financeiras, onde serão abordados os recursos próprios mínimos que

devem ser aportados de acordo com a legislação e provisões técnicas necessárias

para o cumprimento dos compromissos futuros assumidos pelas operadoras, -

definição de solvência e o entendimento do desenvolvimento da regulação de capital

baseado em risco no setor bancário e no mercado de seguros. Esse entendimento

se faz necessário para o estudo porque a regulação no mercado de saúde

suplementar, dadas suas características e desenvolvimento, conforme abordado no

capitulo dois, está baseado na experiência de regulação desses mercados.

3.1 Garantias financeiras

Segundo ALMEIDA (2008), garantias financeiras são um conjunto de

obrigações a serem observadas pelas OPS´s que visam a manutenção do equilíbrio

econômico-financeiro, minimizando o risco de insolvência.

As regras atualmente

15previstas pela ANS exigem duas categorias de

Garantias Financeiras:

Recursos Próprios Mínimos: requisitos mínimos que capital próprio que

as OPS´s devem observam, abrangendo Patrimônio Mínimo Ajustado

(PMA) e Margem de Solvência (MS).

Provisões Técnicas.

3.1.1 Recursos próprios mínimos

Os recursos próprios mínimos exigidos para que uma empresa possa operar

no mercado de saúde suplementar são:

- Patrimônio Mínimo Ajustado

–

PMA que representa o valor mínimo de

Patrimônio Líquido ou Patrimônio Social da OPS ajustado por efeitos econômicos.

Esse valor mínimo é calculado pela multiplicação do fator “K”

16pelo capital base

–

que para este estudo monta o valor de R$ 5.871.050,37 9 (tabela 08).

15 RN n.º 209, de 22 de dezembro de 2009. 16

- Margem de Solvência

–

MS que corresponde ao valor mínimo a ser

observado em função do volume de riscos assumidos pela OPS. Segundo ALMEIDA

(2008) a margem de solvê

ncia funciona como um “colchão”

econômico para o

dimensionamento inadequado das provisões técnicas, prejuízos nas aplicações dos

ativos e prejuízos advindos da má gestão da empresa, dentre outras perdas

inesperadas da operação.

3.1.2 Provisões técnicas

Segundo FERREIRA (2009), provisões técnicas são valores que devem ser

alocados no passivo de empresas cuja atividade principal envolve “risco”. Estas

empresas podem ser seguradoras, entidades de previdência privada aberta ou

fechada, empresas de capitalização, operadoras de planos de saúde, etc. e

correspondem aos diversos compromissos financeiros futuros dessas empresas

para com os seus clientes/beneficiários (“clientes”).

Portanto, as provisões técnicas correspondem ao valor presente das

obrigações futura

s das OPS’s de acordo com os planos contratados, para com seus

beneficiários.

Quando uma pessoa ou uma empresa contrata um plano de saúde, ele sabe

a priori o valor das contraprestações. A receita da operadora é conhecida.

Por outro lado, o plano garante o pagamento das despesas assistenciais para

as coberturas contratadas, que por força de lei não podem ter limite de capital

segurado, nem de quantidade de utilização, nem fatores que impeçam ao

beneficiário acesso ao atendimento. Ou seja, os valores que serão despendidos não

são conhecidos à priori.

Ferreira (2009) ainda pontua que esses compromissos futuros podem

corresponder a valores já conhecidos ou, como acontece na maioria das vezes,

corresponder a estimativas. Dessa forma, o cálculo das provisões técnicas deve ser

feito necessariamente por um atuário, que é o profissional que estabelece os limites

de segurança na gestão de riscos a partir do uso das teorias financeiras e das

probabilidades.

A ANS normatiza através da RN 209, de 22 de dezembro de 2009 a

constituição das seguintes provisões técnicas para as OPS:

II

–

Provisões para Eventos/Sinistros Ocorridos e Não Avisados (PEONA);

III

–

Provisão de Remissão;

IV

–

Provisão para Prêmios ou Contribuições não Ganhas (PPCNG);

V

–

Outras provisões necessárias à manutenção do equilíbrio

econômico-financeiro, desde que aprovadas pela ANS.

Os conceitos de cada uma dessas provisões são abordados a seguir:

3.1.2.1 Provisão de Eventos/Sinistros a Liquidar - PESL

Os valores constituídos nesta provisão são destinados à cobertura dos

eventos ou sinistros conhecidos, já avisados à OPS, mas ainda não liquidados.

Em alguns ramos de seguros há a necessidade de se estimar o valor do

sinistro quando da sua comunicação e registro e esse valor é reavaliado

posteriormente.

No segmento de saúde suplementar o fator gerador da PESL é ao

atendimento médico e os valores dos procedimentos são normalmente tabelados, de

forma que na maioria dos casos não há necessidade de reavaliação do valor

constituído.

Sobre os valores estimados da PESL, Ferreira (2009) esclarece:

“Valores tabulados são usados geralmente para Seguro Saúde e Seguro de

Acidentes de Trabalho. Os valores para estabelecimento da provisão são retirados

de uma tabela, obtida também por estimativa do valor médio, só que já organizados

em uma tabela, de acordo com a segmentação utilizada.”

Sobre essa provisão o art.15 da RN 209, dispõe:

Art.15 A provisão de Eventos/Sinistros a Liquidar deverá ser constituída para fazer frente aos valores a pagar por eventos/sinistros avisados até a data base de cálculo, de acordo com a responsabilidade retida pela OPS, observado os seguintes critérios:

II – a identificação da ocorrência da despesa médica será entendida como qualquer tipo de comunicação estabelecida entre o prestador ou beneficiário e a própria operadora, ou terceiro que preste serviço de intermediação de recebimento de contas médicas à operadora, que evidencia a realização do procedimento assistencial a beneficiário da operadora.

3.1.2.2 Provisões para Eventos/Sinistros Ocorridos e Não Avisados

–

PEONA

A PEONA deve ser constituída para eventos que já ocorreram, mas que ainda

não foram avisados à OPS.

Por exemplo, se houver o encerramento das atividades da OPS em dezembro

de determinado ano, ela deve ter provisionado um capital para pagamento das

despesas que ocorreram antes do encerramento (outubro, novembro e dezembro)

mas que só serão avisados após o encerramento (janeiro, fevereiro, março...).

Essa provisão, portanto é calculada por estimativa e há diferentes métodos

para esse cálculo.

O processo geral de avaliação de provisões pode ser dividido nas seguintes

fases:

Ferreira (2009) apresenta as etapas do processo de estimação das provisões:

Conciliação dos dados com fontes contábeis: para garantir a

representatividade da base de dados;

Análise exploratória dos dados: para identificar as características mais

importantes e possíveis anomalias;

Aplicação das técnicas apropriadas de estimação de provisões: de

preferência, devemos utilizar diferentes métodos e buscar a consistência entre os

resultados;

Avaliação dos conflitos resultantes dos vários métodos de projeção utilizados:

resultados muito díspares entre os métodos empregados devem ser investigados;

A ANS determina a constituição valores mínimos de PEONA, em função de

percentuais sobre contraprestações e eventos até que a OPS aprove metodologia

própria junto à agência (RN 209, art. 16).

3.1.2.3 Provisão de Remissão

Algumas operadoras oferecem aos beneficiários o benefícios de remissão de

prêmios, por determinado período, em caso de falecimento do titular.

Contratualmente, caso o titular venha a falecer, o cônjuge o os filhos melhores

tem direito de permanecer no plano, por um prazo definido, sem o pagamento de

prêmios.

Para cobertura das despesas assistenciais desses beneficiários, a OPS deve

constituir a Provisão de Remissão.

De acordo com o art. 19 da RN 209:

Art. 19. A Provisão para Remissão deverá ser constituída integralmente no mês de competência do fato gerador do benefício previsto contratualmente, devendo ser suficiente para garantia da assistência a saúde durante todo o prazo restante do benefício.

Parágrafo Único: A constituição de Provisão de Remissão será de obrigatoriedade da OPS que assumir a responsabilidade pela cobertura dos beneficiários remidos nas condições contratuais pactuadas.

3.1.2.4 Provisão para Prêmios ou Contribuições não Ganhas

–

PPCNG

A provisão de prêmios que permite a contabilização do prêmio no regime de

competência é chamada de Provisão para Prêmios ou Contribuições não Ganhos

(PPCNG).

A PPCNG atua como um diferimento da receita de contraprestações emitidas,

de modo que o prêmio emitido líquido da variação da PPCNG é o prêmio da

competência contábil, chamado de Prêmio Ganho.

De acordo com a Subseção V

–

Provisão para Prêmios ou Contribuições Não

Ganhas

–

PPCNG, da RN 209:

Art.19 –A. O cálculo da PPCNG deve apurar a parcela de prêmios ou contribuições não ganhas, relativa ao período de cobertura do risco, sendo formada pelo valor resultante da formula abaixo, nos contratos em pré-pagamento, por meio de cálculos individuais dos contratos vigentes na data base de sua constituição:

Art.19-B . A PPCNG deve ser constituída diariamente, a partir do inicio de vigência, e revertida mensalmente, no último dia do mês, com relação ao risco decorrido, para registrar a receita de premio ou contraprestações ganha, de acordo com o regime de competência contábil.