A importância de leading indicators na previsão de Recessões: o caso dos EUA

Catarina Ribeiro Almeida

Relatório de Estágio Mestrado em Economia

Orientado por Cláudia Ribeiro

ii

Nota Biográfica

Catarina Ribeiro Almeida nasceu no dia dez de julho de 1996, em Paranhos, sendo residente em Rio Tinto, Gondomar.

Frequentou o curso de Ciências Socioeconómicas da Escola Secundária de Rio Tinto e em setembro de 2014, ingressou no curso de Economia na Faculdade de Economia da Universidade do Porto (FEP), tendo concluído a licenciatura em junho de 2017. Durante o seu percurso na FEP foi membro da AIESEC, uma organização internacional de estudantes universitários. Em 2017, ingressou no Mestrado de Economia na mesma Faculdade e durante o primeiro semestre do segundo ano do Mestrado, realizou um Estágio Curricular numa empresa gestora de patrimónios no Porto, a Golden Wealth Management.

Adicionalmente, começou a sua atividade profissional em fevereiro do ano de 2019 na área financeira da empresa Adidas Global Business Services, na Maia.

iii

Agradecimentos

Ao aproximar-se a conclusão de um mais um ciclo, gostaria de agradecer a todas as pessoas que direta ou indiretamente contribuíram para que esta etapa da minha vida se finalizasse e que me acompanharam durante o meu percurso académico.

Em primeiro lugar gostaria de agradecer aos meus pais por todo o apoio, dedicação e força que me deram ao longo de todos estes anos, sem eles nada disto seria possível. Gostaria de reconhecer também toda a minha restante família pelas palavras e votos de confiança.

Gostaria de agradecer ao Diogo por toda a paciência, companhia e compreensão ao longo destes anos, foi o meu porto de abrigo.

Um obrigada especial também a todos os meus amigos que durante este percurso sempre estiveram comigo nos bons e maus momentos.

Agradeço também à Golden por me terem recebido tão bem e pela oportunidade dada.

Por fim, gostaria de agradecer à Professora Cláudia Ribeiro por toda a compreensão e ajuda.

Resumo

:A previsão de recessões tem elevada importância na literatura, já que, estes períodos afetam a maioria dos agentes económicos, incluindo desde consumidores e investidores até decisores de política, porque a ocorrência de recessões, especialmente numa grande economia, como é o caso dos Estados Unidos da América (EUA), condiciona essa economia, mas também tem repercussões noutras economias, afetando a alocação de capital, as decisões de consumo, poupança e produção, as políticas monetária e orçamental e o comportamento de variáveis macroeconómicas.

Assim, o objetivo principal deste Relatório de Estágio, que tem subjacente, o Estágio Curricular realizado na empresa Golden Wealth Management, é averiguar, através de um conjunto de variáveis macroeconómicas e financeiros, se é possível ter capacidade preditiva de recessões nos EUA em tempo real, utilizando como metodologia a análise de dados de quatro variáveis para o período de 1970 a 2018.

Os resultados do estudo sugerem que as variáveis incluídas são úteis na previsão de recessões para os EUA no horizonte temporal escolhido, já que fornecem quer individualmente, quer em conjunto, importantes sinais de alerta para o aproximar de uma recessão e revelam comportamentos padronizados antes destes períodos se iniciarem.

Códigos JEL: E320; G110.

v

Abstract:

The forecast of recessions is high important in the literature, as these periods affect most economic agents, including consumers, investors and policy makers, because the occurrence of recessions, especially in a large economy, such as the United States of America (US), conditions this economy, but also have repercussions on other economies, affecting capital allocation, consumption, saving and production decisions, monetary and fiscal policies and the behaviour of macroeconomic variables.

Thus, the main objective of this Internship Report, which underlies the Curriculum Internship at Golden Wealth Management, is to investigate, through a set of macroeconomic and financial variables, whether it is possible to predict real-time recessions in the US, using as methodology data analysis of four variables for the period from 1970 to 2018.

The study results suggest that the included variables are useful in predicting recessions for the US over the chosen time horizon, as they provide, either individually or globally, important warning signals for approaching a recession and show standard behaviors before these periods.

JEL Codes: E320, G110.

vi

Índice

Nota biográfica………ii Agradecimentos………..iii Resumo………iv Abstract……….v Índice………...viÍndice de Gráficos e Índice de Tabelas………....vii

1. Introdução……….1

2. Enquadramento do Estágio Curricular………..3

3. Revisão de Literatura………...5

4. Metodologia………15

4.1. Dados………..…16

4.1.1. Curva de rendimentos………..….18

4.1.2. Taxa de desemprego……….19

4.1.3. Índice “Leading Economic Indicator” (LEI)………...….20

4.1.4. Smoothed U.S. Recession Probabilities………..21

4.2. Análise de Resultados………...…22

5. Conclusão e notas finais………26

6. Referências bibliográficas………..28

vii

Índice de Gráficos

Gráfico 1: Curva de rendimentos – Spread entre a taxa de Títulos do Tesouro a 10 anos e a taxa a 3 meses durante o período de 1970 a 2018………..19 Gráfico 2 – Relação entre a Taxa de Desemprego dos EUA e a sua média móvel a 36 meses durante o período de 1970 a 2018………...20 Gráfico 3 – Relação entre o Índice “Leading Economic Indicator” e o seu máximo relativo ao mês anterior durante o período de 1970 a 2018………21 Gráfico 4 – “Smoothed U.S. Recession Probabilities” para o período de 1970 a 2018…...22 Gráfico 5 – Indicador global de recessão para o período de 1970 a 2018………...25

Índice de Tabelas

Tabela 1 – Número de meses em recessão de acordo com as hipóteses testadas para cada variável………..…23

Tabela 2 – Datação das recessões ocorridas nos EUA pelo NBER e a sua duração……….33

1

1. Introdução

O presente relatório de estágio surge na sequência do estágio curricular que realizei na empresa Golden Wealth Management durante o período compreendido entre outubro de 2018 e fevereiro de 2019, que teve como objetivo principal averiguar se através de um conjunto de variáveis e indicadores macroeconómicos e financeiros é possível ter capacidade preditiva de recessões económicas nos Estados Unidos da América (EUA) em tempo real.

Ter informação e capacidade de prever os pontos de viragem do ciclo económico e a atividade económica futura é de elevada importância quer para os consumidores, investidores e decisores de política, já que a ocorrência de uma recessão, especialmente numa grande economia, condiciona essa economia, mas também tem repercussões noutras economias, assim como, afeta a alocação de capital, as decisões de consumo, poupança e produção, e ainda as políticas monetária e orçamental e o comportamento de variáveis macroeconómicas, já que o estado em que se encontra o ciclo económico, é um dos elementos fundamentais que afeta a evolução dessas variáveis (Camacho & Perez-Quiros, 2002) . Um exemplo foi a mais recente crise financeira que começou nos EUA em 2007 e que rapidamente se alastrou para vários países avançados e emergentes, afetando a economia real desses países, que se encontraram em recessão por vários trimestres e a economia global sofreu a pior queda do produto desde a Segunda Guerra Mundial. (Claessens, Kose, & Terrones, 2009).

Por outro lado, o National Bureau of Economic Research (NBER) é conhecido pela datação dos pontos de viragem dos ciclos económicos, sendo aceite como a datação oficial dos EUA. Este comité não se baseia num modelo específico para definir uma recessão, já que utiliza um conjunto de indicadores económicos que determinam os pontos do ciclo económico, como medidas de produção, rendimento, emprego e vendas (Berge, 2015). Porém, apesar da sua utilidade, não fornece dados em tempo real, não permitindo ter capacidade de previsão de cada fase do ciclo, já que apenas sabemos que nos encontramos numa determinada fase alguns períodos após. Dando novamente como exemplo a mais recente crise, o NBER determinou que o início da recessão ocorreu em dezembro de 2007, porém, o seu anúncio apenas se deu em dezembro de 2008, um ano após. Nos últimos 30 anos, o NBER comunica o despoletar de uma recessão entre 6 a 20 meses depois do pico do ciclo económico (Fossati, 2015).

2

Assim, motivou o aparecimento de várias pesquisas para identificar os pontos de viragem do ciclo económico assim que estes ocorram e prever a probabilidade de ocorrem em períodos futuros (Holan, Yang, Matteson, & Wikle, 2012).

Em adição, segundo Hamilton (2011), é benéfico um modelo de previsão de recessões totalmente apolítico e mecânico, já que o NBER pode ser pressionado a atrasar ou acelerar os seus anúncios com base nos objetivos de política.

Por todas estas razões, analisar e acompanhar alguns indicadores financeiros e macroeconómicos com capacidade preditiva tem utilidade e apesar do elevado volume de estudos existentes, este tema é ainda pertinente, tendo aumentado o interesse para os participantes do mercado desde a “Great Recession”, que não foi prevista, e é especialmente útil no contexto atual de iminente aproximação de uma nova recessão.

Assim, para a prossecução deste objetivo foram analisados um conjunto de dados relativos aos EUA para as quatro variáveis escolhidas (curva de rendimentos, taxa de desemprego, Índice “Leading Economic Indicator” e ““Smoothed U.S. Recession Probabilities”), no período de 1970 a 2018, através da observação gráfica e estabelecimento de regras que se traduzissem em “alertas” de recessão em tempo real.

Os resultados obtidos foram satisfatórios, já que todas as variáveis revelaram ser úteis ao sinalizar uma recessão antes de esta ocorrer, fornecendo importantes sinais de alerta.

Após a apresentação do tema deste Relatório de Estágio na introdução, a próxima secção apresenta uma breve descrição do estágio realizado, assim como o objetivo deste e as tarefas desempenhadas, bem como um enquadramento institucional do tema. A secção seguinte é composta pela definição dos conceitos-chave deste relatório (recessões e leading indicators), assim como pela revisão do estado da arte da literatura relativamente aos indicadores com capacidade de previsão de recessões. A Metodologia é descrita na seção seguinte, assim como os dados utilizados e os resultados obtidos. Por fim, na última secção são apresentadas as principais conclusões do Relatório de Estágio, bem como algumas limitações e possíveis ideias a explorar em trabalhos futuros.

3

2. Enquadramento do Estágio Curricular

O Estágio Curricular foi realizado na empresa Golden Wealth Management, uma Sociedade Gestora de Patrimónios, localizada no Porto, que iniciou a sua atividade em 2000 e que presta serviços aos seus clientes nas áreas de Alocação de Ativos, Aconselhamento Financeiro e Corretagem.

A Golden foi constituída em 2000 com o nome de “Golden Assets”, sendo que em 2018 assumiu uma nova imagem com uma proposta de valor mais próxima dos clientes, alterando a designação para “Golden Wealth Management”. Em 2002, constituiu a “Golden Broken”, responsável pelas operações de corretagem e em 2015 abriu um escritório em Faro e em 2016 no Funchal. Em 2010, destacou-se na liderança de gestão de ativos, tendo sido considerada a maior sociedade gestora de patrimónios independente de Portugal, tendo também recebido destaque em 2015, com o prémio de “Best Financial Advisory Team Portugal”.

O estágio foi desenvolvido entre o início do mês de outubro de 2018 até ao início do mês de fevereiro de 2019, supervisionado por Luís Mateus, responsável pela área de “Research Fixed Income” e teve como principal objetivo averiguar se indicadores macroeconómicos e financeiros têm capacidade preditiva de recessões económicas nos EUA.

Este tema é particularmente importante para empresas ligadas ao setor de gestão de ativos e aconselhamento financeiro, já que as recessões têm consequências nefastas para as rentabilidades das suas carteiras de ativos, pelo que, ter capacidade de prever ou obter sinais de alerta do aproximar de uma nova recessão seria bastante benéfico para a estratégia e decisões de investimento e aconselhamento da empresa.

Sendo uma empresa de gestão de ativos, que realiza semanalmente um Comité de Investimentos, órgão interno criado por deliberação do Conselho de Administração, onde são analisados e discutidos dados macroeconómicos e financeiros, evolução dos mercados financeiros, as performances das várias classes de ativos da empresa, riscos e impactos na estratégia de Asset Allocation e onde são tomadas decisões estratégicas, de investimento e de posicionamento cruciais para o dia-a-dia da empresa, o presente Relatório de Estágio tem como motivação, auxiliar a empresa no âmbito da sua estratégia de alocação de ativos, já que, uma recessão tem um grande impacto na economia e nos mercados financeiros, especialmente quando ocorre nos EUA, afetando a economia global e consequentemente os retornos

4

esperados das várias classes de ativos. As recessões condicionam a Política Monetária, assim como o comportamento dos agregados económicos e têm repercussões nas várias geografias, pelo que identificar indicadores que nos forneçam sinais de “alerta” para uma nova recessão, enquadra a importância deste Estágio Curricular.

Assim sendo, durante o Estágio Curricular para além de ter vivenciado e participado em todas as atividades e funções desempenhadas na empresa, identifiquei requisitos e variáveis macroeconómicas relevantes, atendendo à organização dos fluxos de trabalho da empresa, compreendi o papel da alocação de ativos na organização e a sua utilidade como ferramenta de gestão, testei hipóteses e comportamentos das variáveis escolhidas antes e durante uma recessão e identifiquei padrões e por fim, interpretei os resultados obtidos.

O objetivo deste Relatório de Estágio é, portanto, examinar um conjunto de variáveis económicas e financeiras e averiguar como se comportam antes e durante uma recessão económica e testar se são úteis na previsão de recessões em tempo real nos Estados Unidos da América utilizando uma série longa de dados, incluindo períodos do ciclo económico americano muito distintos. O estudo será realizado para os EUA por ser uma grande economia com capacidade de influenciar outras geografias e pela elevada quantidade de dados económicos e financeiros e estudos disponíveis.

5

3. Revisão de literatura

Nesta secção irei começar por identificar e definir os conceitos-chave deste relatório e como irão ser utilizados, sendo estes: recessão e leading indicators.

A definição clássica de ciclo económico advém do trabalho pioneiro de Burns and Mitchell (1946): “um ciclo consiste em expansões que ocorrem aproximadamente ao mesmo tempo em várias atividades económicas, seguidas por recessões e contrações similares que se fundem na fase de expansão do próximo ciclo; esta sequência de mudanças é recorrente, mas não periódica; em duração, os ciclos económicos variam de mais de um ano a dez ou doze anos e não são divisíveis em ciclos mais curtos de caráter semelhante”(p. 3). Com base nesta definição, o The National Bureau of Economic Research (NBER) define uma recessão como “um declínio significativo na atividade espalhada por toda a economia, com duração de alguns meses, visível na produção industrial, no emprego, no rendimento real e no comércio grossista e retalhista. Uma recessão inicia-se logo após a economia atingir um pico de atividade e termina quando a economia chega ao seu ponto mais baixo. Entre o trough e o peak, a economia está em expansão” (Hall et al. (2001), p.1). Assim, não se baseiam em nenhum indicador macroeconómico para prever os pontos do ciclo económico, mas sim num conjunto vasto de variáveis.

Esta definição corresponde à metodologia clássica que se foca no nível da atividade económica para definir um ciclo económico, porém adicionalmente existe uma metodologia alternativa, correspondente aos ciclos de crescimento (Stock & Watson, 1999). Segundo Rua (2017), “os ciclos clássicos referem-se a períodos alternados de contração e expansão, enquanto que os ciclos de crescimento dizem respeito a períodos alternados de aceleração e desaceleração da atividade económica. Em geral, antes de uma recessão, há uma desaceleração da atividade económica e usualmente observa-se uma aceleração antes de se atingir uma fase de expansão. Além disso, pode haver desacelerações que não se traduzem em recessões ou acelerações que não resultam em fases de expansão”(p. 1) Logo, o primeiro conceito centra-se no nível da atividade económica e o segundo nos desvios face à tendência de longo prazo (Rua, 2017).

Em adição, Arthur Okun popularizou a regra, que é muito utilizada pelos media para sinalizar uma recessão clássica, em que uma recessão é definida como pelo menos dois trimestres

6

de crescimento negativo do Produto Interno Bruto (PIB) ((Del Negro, 2001) e (Harding & Pagan, 1999)).

No período compreendido entre o início de 1970 e o final de 2018, segundo o NBER, os Estados Unidos da América vivenciaram sete recessões.

No artigo de Claessens et al. (2009) estão presentes as principais características de uma recessão. Os autores verificaram que a maioria das variáveis macroeconómicas exibem comportamentos prócíclicos durante a recessão. Relativamente ao crescimento do produto, este tende a registar um crescimento anual negativo após três trimestres do “peak”, o consumo privado não diminui numa base anual numa recessão típica, mas numa recessão severa diminuiu durante o primeiro ano, o investimento residencial tipicamente cai acentuadamente antes do início das recessões e tanto no investimento residencial como no não residencial, as taxas de crescimento permanecem negativas até seis trimestres, pelo que a recuperação do investimento geralmente acontece mais tarde do que a do produto. Adicionalmente, a produção industrial também verifica um declínio antes do começo de uma recessão. No despoletar de uma recessão a inflação tipicamente ainda está em crescimento e o desemprego está a começar a aumentar, no entanto, durante a recessão, a inflação diminui e a taxa de desemprego acelera, sendo o desemprego um bom leading indicator da atividade económica, já que começa a aumentar cerca de um trimestre antes do início da recessão. Relativamente ao comércio, ambas as taxas de crescimento das exportações e das importações abrandam numa recessão, sendo que a taxa das importações cai também antes do início da recessão iniciar, porém tanto as exportações líquidas como a balança corrente melhoram. Por fim, o crescimento do crédito também abranda antes do “peak” e continua durante a recessão, assim como as taxas de crescimento dos preços dos ativos, já que habitualmente as recessões coincidem e estão associadas a contrações no crédito doméstico e nos preços de ativos (Claessens et al., 2009).

Ao longo do tempo, as recessões têm sido cada vez mais curtas em duração e menos severas, principalmente a partir de meados de 1980, fenómeno conhecido como a “Great

Moderation”, tendência de queda na volatilidade do produto nos países industrializados

(Claessens et al., 2009).

Os decisores de política para fazer face a uma recessão têm os seguintes instrumentos: políticas monetária e orçamental, intervenções no setor financeiro e setores corporativos, alterações nas práticas de gestão cambial, reformas estruturais, entre outras. Focando nas

7

políticas monetária e orçamental, ambas tendem a ser contracíclicas durante as recessões, segundo Claessens et al. (2009).

O segundo conceito-chave deste Relatório de Estágio é o de leading indicator. Enquanto que um indicador coincidente é utilizado para caracterizar o estado atual da economia, um leading

indicator prevê mudanças neste estado que irão ocorrer nos períodos seguintes (Kholodilin,

2002).

A literatura identifica algumas variáveis macroeconómicas e financeiras e a sua relação com o ciclo económico dos Estados Unidos da América, e particularmente o seu comportamento durante recessões.

Uma das formas de analisar o ciclo económico é utilizar como sua aproximação algumas variáveis e indicadores. Os primeiro trabalhos nessa área, atribui-se a Mitchell and Burns (1938) e Burns and Mitchell (1946), contudo tem-se destacado na utilização desta aproximação, o NBER, através da identificação do pontos de viragem do ciclo económico, assim como a organização “The Conference Board”, que publica indicadores para os EUA. Nesta área destaca-se também o trabalho de Chauvet (1998), que desenvolve um modelo, que inclui quatro variáveis coincidentes com o ciclo económico, em que as datas inferidas dos pontos de viragem do ciclo económico exibem uma forte correlação com a datação dos pontos de viragem do NBER, apresentando uma aproximação da datação do ciclo rigorosa e precisa.

Assim, utilizar modelos com indicadores e variáveis macroeconómicas e financeiras auxilia na compreensão de como os ciclos económicos evoluem ao longo do tempo (Levanon, Manini, Ozyildirim, Schaitkin, & Tanchua, 2015).

Adicionalmente, existe uma grande quantidade de artigos na literatura que se focam na identificação de leading indicators da economia americana, como por exemplo, Berge (2015), Berge and Jordà (2011), Estrella and Hardouvelis (1991), Giacomini and Rossi (2006), Campbell R Harvey (1989), Levanon et al. (2015), Liu and Moench (2016) e Stock and Watson (1989).

A variável mais utilizada na literatura e considerada como uma das mais informativas na previsão de recessões nos EUA é a inclinação da curva de rendimentos (Ang, Piazzesi, and Wei (2006), Dueker (2005), Liu and Moench (2016), Rudebusch and Williams (2009), Chauvet and Potter (2005) e Kauppi and Saikkonen (2008)) que corresponde à diferença entre as taxas de juro de longo e de curto prazo de Títulos do Tesouro. O comportamento da curva de

8

rendimentos foi pela primeira vez associado ao ciclo económico em Kessel (1965), como foi citado por Wheelock and Wohar (2009).

Normalmente, a curva de rendimentos é positivamente inclinada, já que, as taxas de juro de longo prazo são mais elevadas que as taxas de juro de curto prazo, porque é esperado maior retorno quanto maior o risco incorrido, mostrando a preferência da maioria dos investidores por instrumentos com maturidades mais curtas. Porém, observa-se que, a maioria das recessões datadas são precedidas por um acentuado declínio na inclinação da curva de rendimentos e frequentemente, uma inversão da curva, isto é, quando as taxas de curto prazo aumentam a um ritmo superior em relação às taxas de longo prazo.

Uma possível explicação para este facto é mencionada por Chauvet and Potter (2005), referindo que uma recessão pode ser precedida por uma política monetária contracionista e que uma curva de rendimentos horizontal ou mesmo invertida, indica que o mercado espera que as taxas de juro reais futuras caiam na sequência de uma potencial recessão futura ou enfraquecimento da atividade económica, já que as taxas de juro de longo prazo refletem as expectativas dos mercados financeiros para as taxas de juro de curto prazo futuras.

Adicionalmente, observa-se que, quanto mais elevada a yield a 10 anos dos títulos do tesouro relativamente à yield a 3 meses, mais acentuada a inclinação da curva de rendimentos e consequentemente, mais elevada a taxa de crescimento do Produto Interno Bruto (PIB) futuro. Assim, pelo contrário, quanto menos inclinada a curva de rendimentos, menor o crescimento do PIB futuro. Pode-se concluir que existe uma correlação negativa entre o crescimento do PIB atual e os spreads futuros (Wheelock & Wohar, 2009).

Estrella and Hardouvelis (1991) e Estrella and Mishkin (1998) afirmam que a curva de rendimentos ultrapassa significativamente outras variáveis macroeconómicas e financeiras na previsão de recessões norte-americanas e mostram que o spread entre as taxas de 10 anos e 3 meses dos títulos de tesouro são um bom previsor quer de recessões, quer do crescimento do produto futuro, consumo e investimento, em horizontes temporais de um ano ou mais, assim como Dueker (1997) e Nyberg (2010) que consideram o melhor indicador avançado da economia americana quando comparado com outros indicadores e variáveis financeiras. Estrella, Rodrigues, and Schich (2003)referem que modelos que usem a curva de rendimentos para prever recessões são mais estáveis que modelos que preveem utilizando outros indicadores como o crescimento do PIB e a produção industrial.

9

Rudebusch and Williams (2009) referem que a curva de rendimentos surpreendentemente ultrapassa previsores profissionais de recessões, apesar da ampla propagação do conhecimento sobre o poder preditivo da curva.

Em contraste, Berge (2015) considera que a curva de rendimentos tem algumas desvantagens: “Em primeiro, a curva não prevê bem em todos os horizontes de previsão. A curva de rendimentos também poderá ser um previsor instável de recessões, uma vez que o risco e os prémios a prazo variam no tempo e podem se comportar de maneira diferente num ambiente de taxa de juros baixas. Como a curva de rendimentos é uma estatística que resume as expectativas de mercado para a trajetória futura das taxas de juros de curto prazo, mudanças na função de reação monetária podem prejudicar os modelos dependentes da curva. Finalmente, como os choques na economia real alteram a probabilidade de recessão futura, a inclusão de outras variáveis que meçam diretamente a economia real provavelmente melhoraria a capacidade de previsão.” (p.2).

Bernard and Gerlach (1998) numeram três razões para a utilidade da inclinação da curva de rendimentos como previsor de condições macroeconómicas futuras e como possível indicador de política monetária: em primeiro lugar, os dados estão disponíveis instantaneamente, pelo que se torna útil quando se pretende prever as consequências macroeconómicas de mudanças nas condições económicas, como por exemplo uma desvalorização monetária ou um novo programa orçamental; em segundo lugar, os dados não são revistos, assim é evitada a previsão de condições macroeconómicas futuras com base em dados que provavelmente seriam revisados; por último, é possível fazer previsões para horizontes temporais longos, já que os dados das taxas de juro estão disponíveis para maturidades longas também.

Wheelock and Wohar (2009) na sua revisão de literatura sobre o poder preditivo da curva de rendimentos no crescimento do produto e recessões, concluem que curva é mais fiável a prever recessões do que crescimento do produto, já que vários estudos referem que a curva de rendimentos tem perdido poder de previsão do crescimento do produto, a partir de meados dos anos 80. Adicionalmente referem que modelos multivariados, que incluem outros indicadores financeiros adicionais melhoram o desempenho das previsões de recessões.

Existem várias teorias que tentam explicar a relação existente entre a curva de rendimentos e a atividade económica futura, porém não existe um consenso na literatura.

10

Uma teoria explicativa é baseada na hipótese de expectativas da yield curve, que defende que “as taxas de juro de longo prazo igualam a soma das taxas de juro de curto prazo no presente e esperada no futuro mais um prémio a prazo” (Wheelock and Wohar (2009), p. 423). Esta teoria pretende explicar porque é que a curva é positivamente inclinada, já que esta torna-se mais horizontal ou mesmo invertida, quando os agentes económicos esperam que a taxa de curto prazo caia. Os investidores aumentam os preços dos títulos de longo prazo, levando à queda da rentabilidade relativamente às taxas no presente dos títulos de curto prazo (Wheelock & Wohar, 2009).

Outras teorias recaem nas medidas de política monetária, já que uma política monetária contracionista pode causar uma diminuição da inclinação da curva de rendimentos, ou até mesmo a sua inversão, porque leva ao aumento das taxas de juro de curto prazo relativamente às de longo prazo, devido à redução das pressões inflacionistas. Assim, as taxas de juro de longo prazo tendem a refletir as expectativas de longo prazo e aumentam menos que as taxas de curto prazo (Estrella and Trubin (2006), Wheelock and Wohar (2009)). Por outro lado, alterações nas expectativas dos investidores também influenciam o declive da curva: um aumento da taxa de juro de curto prazo devido a decisões de política monetária, pode gerar uma desaceleração da atividade económica real futura, pelo que, a procura por crédito diminui, pressionando para a diminuição das taxas de juros reais futuras, ao mesmo tempo que, a desaceleração da economia, pode resultar em menor inflação esperada, aumentando a probabilidade de uma flexibilização futura da política monetária. Os declínios esperados nas taxas de curto prazo tenderiam a reduzir as taxas atuais de longo prazo e nivelar a curva de rendimentos, indo de encontro à correlação observada entre a curva e as recessões (Estrella & R. Trubin, 2006).

Relativamente à influência da política monetária na curva de rendimentos, Estrella (2005) refere que esta depende da função reação da política monetária. A política monetária reage quer a desvios da taxa de inflação à taxa objetivo e do produto ao seu potencial, pelo que, depende dos objetivos da política, comportando-se melhor quando o foco são as flutuações do produto, ao invés da inflação.

Outras teorias recaem em explicações relacionadas ao consumo intertemporal e alisamento do consumo (os agentes têm uma preferência por manter o consumo estável ao longo do tempo, evitando variações de período para período de acordo com o rendimento), como por exemplo, em Campbell R. Harvey (1988) que mostra que a curva de rendimentos contém informação útil para estimar o crescimento do consumo futuro.

11

Em resumo, é difícil chegar a um consenso quanto à principal razão de explicação da curva de rendimentos ser um bom indicador de previsão da atividade económica, dado a multiplicidade de canais através dos quais este poder se manifesta. Porém, esta variedade também enaltece a robustez da relação entre a variável e a economia, já que, se um canal deixar de funcionar, os outros canais compensam (Estrella & R. Trubin, 2006).

Outra variável que se destaca na literatura é o “Index of Leading Economic Indicators” (LEI) em Stock and Watson (1989), Del Negro (2001), Berge and Jordà (2011), Levanon et al. (2015). O LEI é utilizado como ferramenta de previsão de mudanças na direção dos pontos de viragem do ciclo económico e frequentemente comporta-se melhor relativamente a indicadores individuais. Este índice consiste na soma de várias componentes, sendo que cada componente mede um prisma da atividade económica e a sua composição tem evoluído ao longo do tempo (Levanon et al., 2015).

Este indicador teve origem em 1938, na publicação “Statistical Indicators of Cyclical Revivals” de Burns e Mitchell no NBER com o objetivo de sinalizar futuras recessões e recuperações da atividade ecinómica ( como citado em Del Negro (2001) e Stock and Watson (1989)) e até dezembro de 1995 foi produzido pelo “Bureau of Economic Analysis”, uma agência do Departamento do Comércio dos EUA, sendo que desde então, é gerado pelo “The Conference Board”, uma organização sem fins lucrativos (Del Negro, 2001)1.

Existem opiniões contraditórias relativamente à eficácia deste indicador.

Hamilton and Perez-Quiros (1996) defendem que o índice de leading indicators é útil na previsão de pontos de viragem do ciclo económico e do Produto Nacional Bruto (PNB). Adicionalmente, também Camacho and Perez-Quiros (2002) defendem que este indicador é útil na antecipação de pontos de viragem, recessões e ainda o crescimento do PIB dos EUA.

Para Del Negro (2001), os índices de leading indicators poderão ser úteis na previsão de recessões, já que fornecem sinais valiosos, porém o ênfase dado a estes indicadores devia ser moderado e dever-se-ia utilizá-los em conjunto com ferramentas adicionais para melhorar a sua precisão. Berge and Jordà (2011) avaliaram a deteção de pontos de viragem do ciclo económico das várias componentes do LEI do “The Conference Board” e concluíram que cada componente do Índice é útil e tem um comportamento valioso, mas para diferentes horizontes

1 Em anexo encontra-se as dez componentes do “The Conference Board Leading Economic Index” para os

12

temporais, pelo que uma componente pode ser útil num determinado horizonte temporal, mas noutros horizontes não. Assim, as ponderações de cada variável deveriam variar com o horizonte temporal e defendem que não faz sentido construir um índice único para prever o comportamento do ciclo futuro para todos os horizontes.

Já Diebold and Rudebusch (1991) consideram que o índice não tem poder preditivo

ex-ante e Estrella and Mishkin (1998) concluem que tem uma fraca performance principalmente

fora da amostra, sendo que a curva de rendimentos e os índices de preços de ações são os indicadores financeiros mais úteis.

Dentro de outras variáveis que têm sido incluídas na literatura com capacidade preditiva de recessões, destaca-se os índices bolsistas (stock prices) ( (Estrella & Mishkin, 1998) e (Nyberg, 2010)) que foram incluídos na lista de leading indicators de Mitchell and Burns (1938).

Estrella and Mishkin (1998) consideram que “os preços das ações equivalem aos valores esperados com desconto dos pagamentos futuros de dividendos, que incorporam visões relativas tanto à rentabilidade futura de uma empresa e das taxas de juro futuras ou taxas de desconto” (p.3). São úteis para previsões com horizontes temporais de um a dois trimestres, mas a partir dos dois trimestres, a curva de rendimentos é o melhor indicador. Estes dois indicadores são considerados como os indicadores financeiros mais úteis pelos autores, e podem ser observados individualmente ou combinados produzindo um modelo confiável na previsão de recessões. Nyberg (2010) suporta as mesmas conclusões, defendendo que os retornos das ações têm poder preditivo significativo, assim como a curva de curva de rendimentos e que retornos negativos nas ações aumentam a probabilidade de ocorrência de uma recessão.

A taxa de desemprego aparece também na literatura como uma possível variável, já que apresenta um comportamento cíclico ao longo do tempo, apresentando aumentos acentuados ao longo do ciclo, característica do iniciar de uma recessão, sendo considerado um complemento às inferências retiradas através do PIB ( Hamilton (2011) e Hamilton (2005)).

Por outro lado, recentemente tem sido dada especial atenção, principalmente pela imprensa financeira, aos anúncios mensais de indicadores de sentimento, quer de consumo quer de negócios, especialmente durante crises económicas (Christiansen, Eriksen, & Møller, 2014). Um leading indicator que se destaca nos indicadores de sentimento é o “Index of Consumer Expectations”, indicador produzido pela Universidade de Michigan, que mede o otimismo dos consumidores e sua disposição para consumir e investir (Del Negro, 2001). Nos finais do ano

13

de 2000 e inícios de 2001, a queda acentuada deste indicador sinalizou o aproximar da recessão que teve início nessa altura (Del Negro, 2001).

Este índice é baseado em entrevistas mensais a um mínimo de quinhentas famílias por telefone sobre as suas situações financeiras e as condições económicas nos EUA, sendo que os resultados da pesquisa ficam disponíveis ao público durante o mês da pesquisa ou no início do mês seguinte (Christiansen et al., 2014).

O índice de confiança empresarial, “Purchasing Managers Index” do Instituto “Supply Management” é elaborado através de inquéritos a mais de quatrocentas empresas de vinte indústrias dos EUA2 em que comparam o nível de atividade e estado do negócio com o mês

precedente. O índice pode variar entre 0 a 100, sendo que quando ultrapassa o limite de cinquenta, representa uma expansão relativamente ao mês anterior, abaixo desse valor uma expansão e quando se situa nos cinquenta significa que não existiram alterações relativamente ao mês anterior. Os resultados de cada inquérito estão disponibilizados no primeiro dia útil de cada mês (Christiansen et al., 2014) .

Estes indicadores têm utilidade já que no aproximar de uma recessão, as variáveis de sentimento caem, sinalizando “mau sentimento”, isto é, deterioração das condições económicas, apresentando movimentos prócíclicos relativamente ao ciclo económico. Christiansen et al. (2014) consideram que as variáveis de sentimento contêm informações sobre futuras flutuações do nível da atividade económica real e que são fortes previsores de recessões futuras e que estes indicadores combinados com indicadores clássicos ainda potenciam mais o poder de previsão de recessões.

Adicionalmente Christiansen et al. (2014) consideram que os indicadores de confiança empresarial têm uma capacidade preditiva maior do que os indicadores de consumo porque consideram que os empresários processam melhor as mudanças fundamentais no estado da economia relativamente a consumidores individuais.

Christiansen et al. (2014) não chegaram a uma conclusão quanto às razões de boa capacidade de previsão destes indicadores, mas apresentam algumas possíveis explicações, como o comportamento de animal spirits (Keynes (1936) como citado em Christiansen et al. (2014))

2 O “Purchasing Managers Index” é composto por cinco índices ajustados sazonalmente igualmente ponderados,

14

ou à teoria de existência de agentes racionais que processam de forma racional novas notícias fundamentais.

Outras variáveis que têm sido incluídas na literatura com capacidade preditiva de recessões, porém com menos relevância, destaca-se a atividade do mercado de crédito (Levanon et al. (2015), preços do petróleo( Engemann, Kliesen, and Owyang (2010), Hamilton (2012) e Kilian and Vigfusson (2013)) e taxas de juro de curto prazo (Estrella and Hardouvelis (1991)).

15

4. Metodologia

O objetivo deste Relatório de Estágio, como já foi mencionado acima, é identificar variáveis que nos forneçam sinais de alerta em tempo real e que possuam capacidade de antecipar recessões nos EUA, antes que estas efetivamente ocorram, já que uma recessão afeta significativamente os mercados financeiros e, portanto, as decisões e estratégias de alocação de ativos e de investimento da Golden Wealth Management.

Assim, durante o Estágio Curricular com base no estado de arte da literatura, foram analisadas algumas variáveis que demonstraram um comportamento interessante para o objetivo deste relatório. Através da análise de dados e comportamento gráfico e da criação de regras possíveis de se verificar matematicamente para cada variável, em que a partir dos quais, a probabilidade de ocorrência de uma recessão aumentava, foram atribuídas ponderações a cada variável de acordo com a sua importância no modelo e comparado o número de vezes de “acerto” de cada variável e de todas as variáveis no seu conjunto com o número de períodos em recessão durante o horizonte temporal escolhido.

Neste Relatório de Estágio foi adotada uma recente tendência nas aproximações do ciclo económico, que é a análise de dados de variáveis e indicadores em tempo real ( Hamilton (2011), Smirnov (2011), Chauvet (1998), Chauvet and Piger (2008), Croushore (2011)) que não estejam sujeitos a revisões e a lags temporais, já que embora a qualidade histórica das variáveis seja importante, é de extrema relevância a monotorização de uma recessão em tempo real. Assim, um indicador é considerado “bom” em tempo real se fornecer um sinal de alerta próximo dos pontos de viragem do ciclo, apresentando correlação com a datação do NBER (Smirnov, 2011). Exemplo de indicadores que fornecem informações em tempo real e que foram adotados neste Relatório são o “Smoothed U.S. Recession Probabilities” de Chauvet (1998) e o LEI.

Além disso, não foram utilizados modelos econométricos para estimar as probabilidades de recessões, já que a maioria dos resultados destes modelos têm melhores resultados dentro da amostra do que fora da amostra, pelo que a qualidade de estimação em tempo real seria afetada (Smirnov, 2011).

Assim, para analisar o comportamento de variáveis em tempo real, que é o método que melhor satisfaz os objetivos de empresas de gestão de patrimónios, como a Golden Wealth Management, já que qualquer nova notícia ou mudança em indicadores económicos e

16

financeiros afeta a economia e consequentemente as rentabilidades das várias classes de ativos, será analisar variáveis através de definição de regras simples e práticas que possam ser verificadas instantaneamente.

Smirnov (2011) refere que esta mensuração aparece na literatura de duas formas: índices difusos ou dispersos de componentes de indicadores compósitos, presente nos papers menos recentes e através de alterações no nível dos indicadores durante um período de tempo.

As regras “práticas” para prever pontos de viragem do ciclo económico presentes na literatura são as seguintes (Smirnov, 2011):

• Dois trimestres consecutivos de queda no PIB (Del Negro (2001), Harding and Pagan (1999) e Camacho and Perez-Quiros (2002));

• O indicador diminuir após o período de N meses/trimestres (Vaccara & Zarnowitz, 1978);

• Número de meses/trimestres consecutivos de declínio num indicador cíclico (Vaccara and Zarnowitz (1978) e Del Negro (2001));

• Várias outras regras como “dois meses consecutivos de crescimento negativo ou desaceleração”, “a diferença percentual entre um valor atual de um indicador e o seu valor máximo”, “a percentagem de movimentos sincronizados relativamente a um indicador “alvo”, assim como regras com thresholds (como citado em Smirnov (2011).

Neste Relatório foram adotadas regras relativas ao terceiro e quarto ponto, já que foram aplicadas regras incluindo tresholds, diminuição de uma variável durante um número N de meses, a diferença entre um valor atual da variável e o seu máximo e ainda comparação de movimentos entre duas variáveis. Estas regras serão apresentadas com maior detalhe a seguir.

4.1.

Dados

Os períodos de recessões presentes neste Relatório de Estágio foram mensurados através da datação dos pontos de viragem do ciclo económico do NBER, sendo considerada a datação oficial e mais utilizada na revisão de literatura para o ciclo económico dos EUA.

17

O horizonte temporal escolhido compreende o período de 1970 a 2018, um horizonte temporal longo que inclui períodos do ciclo económico americano muito distintos. Durante este período, através da consulta do website do NBER, observa-se que existiram sete recessões nos EUA3.

Todos os dados relativos às variáveis escolhidas foram retirados da Bloomberg, software financeiro que é utilizado no dia-a-dia da Golden Wealth Management que permite monitorar e analisar dados em tempo real do mercado financeiro, cotações de preços e informações sobre as várias classes de ativos e ainda notícias, assim como permite realizar operações de compra e venda nos mercados financeiros, com exceção dos dados relativos à variável “Smoothed U.S. Recession Probabilities” obtida na base de dados do “Federal Reserve Bank of St. Louis” (FRED).

As variáveis escolhidas com base na literatura existente e na análise dos dados retirados da Bloomberg foram as seguintes: a curva de rendimentos, definida como a diferença entre as taxas a 10 anos e a 3 meses dos Títulos do Tesouro, a taxa de desemprego da economia americana, o Índice “Leading Economic Indicador” (LEI) do “The Conference Board” e por fim, o “Smoothed U.S. Recession Probabilities” de Chauvet (1998). Todos os dados relativos às variáveis incluídas têm frequência mensal e são referentes aos EUA.

À variável da curva de rendimentos foi atribuída o peso de 50% no modelo, à taxa de desemprego, assim como ao LEI, 10% cada e à “Smoothed U.S. Recession Probabilities” foi atribuída a ponderação de 30%. Os pesos das variáveis foram escolhidos de forma a maximizar o poder de acerto de previsão de recessões.

Inicialmente, foram incluídas outras variáveis no modelo tais como variáveis individuiais que mediam o sentimento empresarial e dos consumidores, assim como variáveis de emprego e atividade, onde também foram reconhecidos comportamentos característicos de leading indicators, isto é, que antecipam mudanças no ciclo económico, porém chegou-se à conclusão durante o estágio que não acrescentavam nada ao modelo, isto é, não aumentavam o seu poder de acerto, relativamente aos quatro indicadores escolhidos, já que o indicador LEI e o “Smoothed U.S. Recession Probabilities”, já incluíam algumas dessas variáveis na sua composição.

3 Em anexo encontra-se as datas oficiais das recessões que ocorreram no período da amostra, assim como a sua

18

4.1.1. Curva de rendimentos

A curva de rendimentos é a variável que mais aparece incluída nos modelos existentes na literatura para prever recessões, pelo que também foi incluída neste modelo dada a sua utilidade.

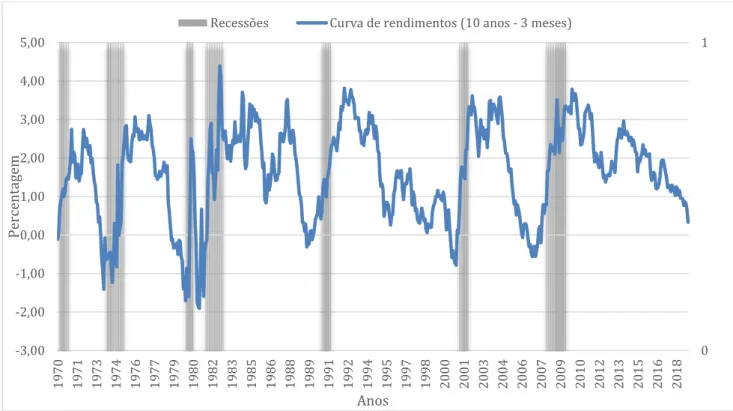

Tal como referido na revisão de literatura e pela observação do gráfico abaixo, que representa a diferença entre as taxas de juro a 10 anos e as taxas de juro a 3 meses dos Títulos do Tesouro, cada recessão que ocorreu no período de tempo a analisar, foi precedida por uma queda acentuada no declive da curva de rendimentos e posteriormente, pela inversão da curva de rendimentos, isto é, quando a taxa de juro de curto prazo cresce a um ritmo superior do que a taxa de longo prazo. Após a inversão, a curva apresenta um comportamento ascendente e retoma o declive positivamente inclinado durante a recessão.

Adicionalmente, pela análise dos dados extraídos relativamente às taxas de juro dos títulos do Tesouro, pode-se observar que todas as últimas recessões foram antecedidas por uma inversão da curva (quando no gráfico 1 esta se torna negativa) e quando se verifica que a esta se encontra invertida por pelo menos dois meses consecutivos, demora em média 8,87 meses até que uma recessão efetivamente ocorra. A curva de rendimentos é assim, um bom leading

19

Gráfico 1: Curva de rendimentos – Spread entre a taxa de Títulos do Tesouro a 10 anos e a taxa a 3 meses durante o período de 1970 a 2018. Elaborado pela autora.

4.1.2. Taxa de desemprego

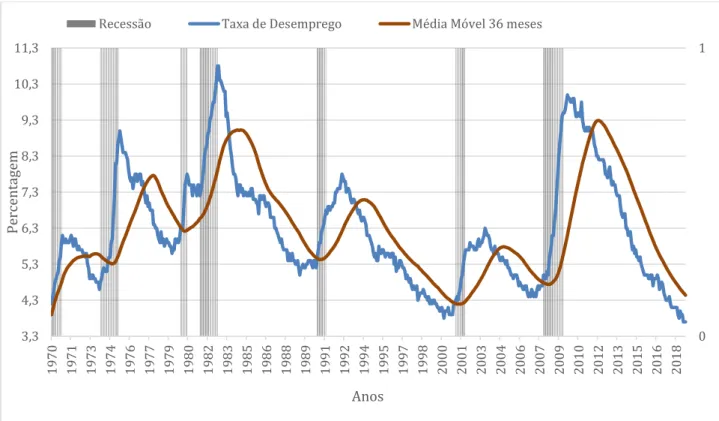

A taxa de desemprego também surge na literatura como um leading indicator, já que apresenta um forte crescimento ascendente, antes da recessão iniciar, logo após atingir um valor mínimo relativo, sendo que, durante as recessões esta continua a crescer a um ritmo acelerado. o que é confirmado nos dados que dão origem ao Gráfico 2.

Por outro lado, observando a relação da taxa de desemprego norte americana com a sua média móvel a 36 meses (Gráfico 2) nas últimas quatro recessões, sempre que os valores da média móvel de 36 meses e da taxa de desemprego se cruzam e a média móvel está em sentido descendente, dá-se o início de uma nova recessão. Assim, sempre que os valores destas duas variáveis se aproximam e a média móvel a 36 meses da taxa de desemprego está a diminuir, é considerado um sinal de “alerta” neste modelo de aproximação de uma recessão.

0 1 -3,00 -2,00 -1,00 0,00 1,00 2,00 3,00 4,00 5,00 19 70 19 71 19 73 19 74 19 76 19 77 19 79 19 80 19 82 19 83 19 85 19 86 19 88 19 89 19 91 19 92 19 94 19 95 19 97 19 98 20 00 20 01 20 03 20 04 20 06 20 07 20 09 20 10 20 12 20 13 20 15 20 16 20 18 Anos Pe rc en ta ge m

20

Gráfico 2 – Relação entre a Taxa de Desemprego dos EUA e a sua média móvel a 36 meses durante o período de 1970 a 2018. Elaborado pela autora.

4.1.3. Índice “Leading Economic Indicator” (LEI)

O LEI, tal como já foi mencionado na revisão de literatura, é um índice produzido pelo “The Conference Board” que agrega um conjunto de 10 componentes que se encontram listadas em anexo e que representam diferentes prismas da atividade económica, sendo conhecido por prever mudanças nos pontos de viragem do ciclo económico.

Através da análise dos dados obtidos para o horizonte temporal em análise traduzidos no gráfico 3, pode-se concluir que em todas as recessões, o índice LEI alterou a sua trajetória de crescimento, apresentando uma diminuição antes de cada recessão, que se prolonga durante a recessão, revelando ser um bom indicador avançado, sinalizando alterações no estado do ciclo económico. No fim de cada recessão, o índice apresenta uma taxa de crescimento elevada.

Adicionalmente, através da análise dos dados e da observação do gráfico 3, quando o LEI começa a decrescer e a diferença entre o seu valor máximo observado no mês anterior e o

0 1 3,3 4,3 5,3 6,3 7,3 8,3 9,3 10,3 11,3 19 70 19 71 19 73 19 74 19 76 19 77 19 79 19 80 19 82 19 83 19 85 19 86 19 88 19 89 19 91 19 92 19 94 19 95 19 97 19 98 20 00 20 01 20 03 20 04 20 06 20 07 20 09 20 10 20 12 20 13 20 15 20 16 20 18 Anos Pe rc en ta ge m

21

valor do LEI é superior a 2%, existe uma elevada probabilidade de ocorrência de uma recessão nos meses após, sendo também um sinal de “alerta” para o modelo.

Gráfico 3 – Relação entre o Índice “Leading Economic Indicator” e o seu máximo relativo ao mês anterior durante o período de 1970 a 2018. Elaborado pela autora.

4.1.4. Smoothed U.S. Recession Probabilities

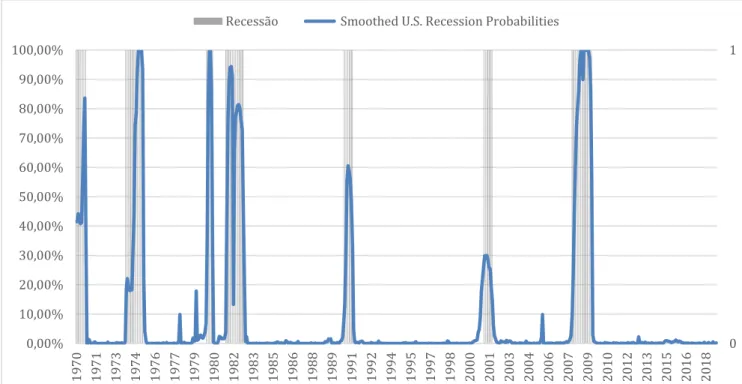

A variável “Smoothed U.S. Recession Probabilities” traduz as probabilidades de recessão suavizadas para os EUA e são obtidas a partir do modelo dinâmico de “Markov-switching” de Chauvet (1998) aplicado a quatro variáveis mensais coincidentes: o indicador de emprego “Non-farm payroll”, o índice de produção industrial, o rendimento pessoal real excluindo pagamentos por transferência e vendas reais de indústria e comércio4.

Observando e analisando os dados mensais, sempre que a probabilidade de recessão é superior a 22% existe uma elevada probabilidade de ocorrência de recessão nos meses seguintes.

4 Os dados deste indicador podem ser obtidos na base de dados do website do “Federal Reserve Bank of St.

Louis” https://fred.stlouisfed.org/series/RECPROUSM156N. 0 1 44,00 54,00 64,00 74,00 84,00 94,00 104,00 114,00 19 70 19 71 19 72 19 74 19 75 19 76 19 78 19 79 19 80 19 82 19 83 19 84 19 86 19 87 19 88 19 90 19 91 19 92 19 94 19 95 19 96 19 98 19 99 20 00 20 02 20 03 20 04 20 06 20 07 20 08 20 10 20 11 20 12 20 14 20 15 20 16 20 18

22

Este indicador tem sido bastante eficaz e assertivo a sinalizar o início de uma recessão, como se pode observar no gráfico 4, tendo sido por esta razão incluído no modelo, já que durante as recessões, atinge uma probabilidade elevada, chegando a atingir a probabilidade de quase 100% em 4 recessões da amostra e nos períodos em que a economia não se encontra em recessão apresenta uma probabilidade muito baixa.

Gráfico 4 – “Smoothed U.S. Recession Probabilities” para o período de 1970 a 2018. Elaborado pela autora.

4.2.

Análise de Resultados

Após a seleção e análise das variáveis que revelaram maior poder preditivo de recessões, que possuíam dados disponíveis ao longo de todo o período da amostra de 1970 a 2018 nos EUA e que eram possíveis de verificar através de algumas regras práticas, foram identificados padrões de comportamento de cada variável antes de uma recessão, que quando se verificam, é atribuída uma probabilidade de recessão igual a 1, numa escala de 0 a 1.

Consequentemente, foi efetuado o somatório do número de vezes que cada variável do modelo efetivamente previu acertadamente o início de uma recessão, através das hipóteses

0 1 0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% 80,00% 90,00% 100,00% 19 70 19 71 19 73 19 74 19 76 19 77 19 79 19 80 19 82 19 83 19 85 19 86 19 88 19 89 19 91 19 92 19 94 19 95 19 97 19 98 20 00 20 01 20 03 20 04 20 06 20 07 20 09 20 10 20 12 20 13 20 15 20 16 20 18

23

testadas, assim como a média do somatório de previsões de cada variável e comparou-se com o número de períodos em que a economia se encontrava em recessão.

Hípoteses do modelo:

• Taxa de Desemprego – foi atribuída probabilidade de 1 de ocorrência de recessão, sempre que no mês em que nos encontrámos a diferença entre a média móvel a 36 meses e a taxa de desemprego for de sinal negativo e no mês precedente o sinal tenha sido positivo, isto é, quando as duas curvas se cruzam e ainda, adicionalmente, sempre que existiu probabilidade de recessão no mês anterior e o sinal entre a diferença da média móvel e a taxa de desemprego é negativo.

• Índice “Leading Economic Indicator” – sempre que a diferença entre a probabilidade do LEI e o valor do máximo entre a probabilidade do LEI do mês atual e do mês anterior, for igual ou inferior a 2, a probabilidade recessão é 1. • Curva de rendimentos – quando a curva de rendimentos se inverte, isto é, quando a

taxa dos Títulos do Tesouro a dez anos se torna inferior à taxa a 3 meses e permanece por mais de 2 meses consecutivos invertida, é atribuída probabilidade de 1 no modelo.

• “Smoothed U.S. Recession Probabilities”- é atríbuído valor 1 no modelo sempre que a probabilidade do indicador é superior a 22%.

De seguida, foi sumarizado o número de meses que cada variável sinalizou uma recessão, isto é, atribuiu a probabilidade de 1 com bases nas regras estipuladas e o número de meses que nos encontrámos efetivamente numa recessão, ao longo do horizonte temporal.

Recessão Taxa de desemprego Smoothed U.S. Recession Probabilities LEI Curva de rendimentos Acerto global 83 70 74 54 139 104,10

24

Tabela 1 – Número de meses em recessão de acordo com as hipóteses testadas para cada variável.

Através da aplicação das regras acima mencionadas, obteve-se que a taxa de desemprego sinalizou 70 meses de recessão ao longo do horizonte temporal, o “Smoothed U.S. Recession Probabilities” 74 meses de recessão, o LEI 54 meses e a curva de rendimentos 139 meses, sendo que a economia se encontrou em recessão entre 1970 e 2018 em 83 meses. A curva de rendimentos atribui sinal de alerta de recessão aproximadamente o dobro do número de meses que efetivamente ocorreu uma recessão, já a curva se encontra invertida durante alguns meses( pelo menos dois meses) e só passado cerca 8,87 meses é que esta inverte. Pode-se concluir que o indicador mais preciso é o “Smoothed U.S. Recession Probabilities”.

O acerto global foi calculado através da média, ponderada pelo peso de cada indicador no modelo, do número de vezes que cada indicador sinalizou uma recessão. A ponderação atribuída a cada indicador foi distribuída de forma a maximizar o “acerto global” e dada a importância de cada indicador na literatura e comprovada nos dados. Assim, à curva de rendimentos foi atribuída uma ponderação de 50%, ao “Smoothed U.S. Recession Probabilities” foi atribuído um peso de 30% e as restantes duas variáveis tiveram uma ponderação de 10% cada.

Consequentemente, foi sinalizado em média 104,10 meses de alerta de recessão no período de 1970 a 2018, pelo que se concluiu que existiram cerca de 21 meses sinalizados pelo modelo como períodos de recessão quando esta ainda não tinha ocorrido.

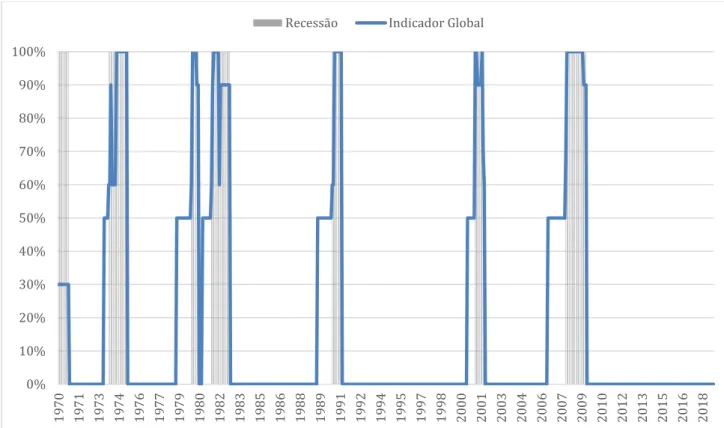

A figura 5, traduz a probabilidade de recessão global obtida através do comportamento global das variáveis incluídas no modelo tendo por base as “regras” de alerta de recessão definidas acima, assim como, as ponderações atribuídas a cada variável.

Pode-se concluir pela análise do gráfico, que o modelo tem um comportamento satisfatório na previsão das recessões, já que apresenta um aumento acentuado da probabilidade de recessão antes de cada uma das recessões incluídas. Apresentando, assim, uma probabilidade igual ou superior a 50% antes do iniciar de cada recessão, assim como uma probabilidade próxima de 100% durante os meses de recessão, revelando precisão ao sinalizar o início e o fim de cada recessão incluída na amostra.

25

Gráfico 5 – Indicador global de recessão para o período de 1970 a 2018. Elaborado pela autora. 0% 10% 20% 30% 40% 50% 60% 70% 80% 90% 100% 19 70 19 71 19 73 19 74 19 76 19 77 19 79 19 80 19 82 19 83 19 85 19 86 19 88 19 89 19 91 19 92 19 94 19 95 19 97 19 98 20 00 20 01 20 03 20 04 20 06 20 07 20 09 20 10 20 12 20 13 20 15 20 16 20 18

26

5. Conclusão e notas finais

Neste Relatório de Estágio, que teve como objetivo principal, averiguar se existem indicadores capazes de prever recessões nos EUA, procedeu-se à revisão da relação existente entre indicadores leading e as fases do ciclo económico, mais particularmente as recessões e

c

oncluiu-se que existe uma vasta literatura relativa à utilizando destes indicadores como aproximação para previsão de pontos de viragem no ciclo e que esta relação tem evoluído ao longo do tempo. A vasta literatura é justificada pela elevada pertinência do tema, já que é do interesse de todos os agentes económicos antecipar estes períodos conturbados.Os indicadores presentes na literatura que mais se destacaram na antecipação de recessões foram a curva de rendimentos, a taxa de desemprego, os índices bolsistas/ações, o Índice “Leading Economic Indicator” e mais recentemente, indicadores de sentimento de consumo e de negócio. A curva de rendimentos, traduzida na diferença entre as taxas de juro de longo prazo e as taxas de juro de curto prazo dos Títulos de Tesouro, é o indicador mais consensual e que mais vezes foi utilizado na literatura, dada a sua particularidade de sinalizar recessões sempre que o seu declive se inverte.

A Golden Wealth Management, empresa onde foi realizado o Estágio Curricular subjacente a este Relatório, sendo uma empresa de gestão de ativos preocupa-se com as repercussões que períodos de recessão têm nas várias classes de ativos. Assim, para auxiliar a empresa no seu dia-a-dia foi elaborada a análise de várias variáveis financeiras que estivessem aptas a sinalizar recessões em tempo real. Modelos de previsão em tempo real têm sido adotados mais recentemente, substituindo a atenção dada a modelos que se baseiam em dados históricos, sujeitos a várias revisões.

Assim, as quatro variáveis selecionadas (curva de rendimentos, taxa de desemprego, LEI e “Smoothed U.S. Recession Probabilities”) revelaram interesse e utilidade na previsão de recessões, já que o seu comportamento se altera períodos antes de uma recessão iniciar, sendo consistente na maioria das recessões estudadas na amostra.

A combinação das várias variáveis através da identificação do surgimento de padrões no seu comportamento cíclico e identificação de sinais de alerta para uma recessão, deu origem a um modelo eficaz na identificação destes períodos, já que apresenta elevada probabilidade antes de cada recessão, atingindo quase a probabilidade máxima durante as recessões, sendo assim um instrumento interessante para utilização da empresa no seu dia-a-dia.

27

Adicionalmente, gostaria de mencionar alguns entraves encontrados ao longo do percurso, já que existiu a dificuldade de obtenção de dados fiáveis e com um conjunto de dados com histórico suficiente para algumas variáveis, assim como a dificuldade em verificar e traduzir matematicamente algumas regras de alerta de recessão, existindo o trade off entre o objetivo de melhor previsão do modelo e a “tortura” dos dados.

Seria interessante para trabalhos futuros neste tema, estender a análise para outras zonas geográficas visto que a maioria dos trabalhos existentes são para os EUA, assim como aumentar o número de variáveis, incluindo variáveis que medissem outros prismas da atividade económica.

Por fim, gostaria de acrescentar que este tema ganhou adicional interesse na medida em que durante o mês de março de 2019, a curva de rendimentos entre as taxas a 10 anos e a 3 meses se inverteu pela primeira vez desde 2007, levantando receios em torno do aproximar de uma recessão, já que, como mencionado acima, todas as últimas recessões foram antecedidas por uma inversão da curva e quando esta se verifica por pelo menos dois meses consecutivos, demora em média 8,87 meses até que uma nova recessão ocorra. Os dados acima ainda não mostram esta alteração já que são referentes apenas até ao final de 2018.

28

6. Referências bibliográficas

Ang, A., Piazzesi, M., & Wei, M. (2006). What does the yield curve tell us about GDP growth?

Journal of Econometrics, 131(1-2), 359-403.

Berge, T. J. (2015). Predicting Recessions with Leading Indicators: Model Averaging and Selection over the Business Cycle. Journal of Forecasting, 34(6), 455-471. doi:10.1002/for.2345

Berge, T. J., & Jordà, Ò. (2011). Evaluating the Classification of Economic Activity into Recessions and Expansions. American Economic Journal: Macroeconomics, 3(2), 246-277. doi:10.1257/mac.3.2.246

Bernard, H., & Gerlach, S. (1998). Does the term structure predict recessions? The international evidence. International Journal of Finance & Economics, 3(3), 195-215. doi:10.1002/(sici)1099-1158(199807)3:3<195::aid-ijfe81>3.0.co;2-m

Burns, A. F., & Mitchell, W. C. (1946). Working Plans Measuring Business Cycles (pp. 3-22). NBER Book Series Studies in Business Cycles: National Bureau of Economic Research. Camacho, M., & Perez-Quiros, G. (2002). This is what the leading indicators lead. Journal of

Applied Econometrics, 17(1), 61-80. doi:10.1002/jae.641

Chauvet, M. (1998). An Econometric Characterization of Business Cycle Dynamics with Factor Structure and Regime Switching. International Economic Review, 39(4), 969-996. doi:10.2307/2527348

Chauvet, M., & Piger, J. (2008). A Comparison of the Real-Time Performance of Business Cycle Dating Methods. Journal of Business & Economic Statistics, 26(1), 42-49. doi:10.1198/073500107000000296

Chauvet, M., & Potter, S. (2005). Forecasting recessions using the yield curve. Journal of

Forecasting, 24(2), 77-103. doi:10.1002/for.932

Christiansen, C., Eriksen, J. N., & Møller, S. V. (2014). Forecasting US recessions: The role of sentiment. Journal of Banking & Finance, 49, 459-468. doi:https://doi.org/10.1016/j.jbankfin.2014.06.017

Claessens, S., Kose, M. A., & Terrones, M. E. (2009). What Happens during Recessions, Crunches and Busts? Economic Policy, 24(60), 653-700.

Croushore, D. (2011). Frontiers of Real-Time Data Analysis. Journal of Economic Literature, 49(1), 72-100. doi:10.1257/jel.49.1.72

29

Del Negro, M. (2001). Turn, turn, turn: Predicting turning points in economic activity. Economic

Review-Federal Reserve Bank of Atlanta, 86(2), 1.

Diebold, F. X., & Rudebusch, G. D. (1991). Forecasting Output with the Composite Leading Index: A Real-Time Analysis. Journal of the American Statistical Association, 86(415), 603-610. doi:10.1080/01621459.1991.10475085

Dueker, M. (1997). Strengthening the Case for the Yield Curve as a Predictor of U.S. Recessions.

Federal Reserve Bank of St. Louis Review, 41-51. doi:https://doi.org/10.20955/r.79.41-51

Dueker, M. (2005). Dynamic Forecasts of Qualitative Variables. Journal of Business & Economic

Statistics, 23(1), 96-104. doi:10.1198/073500104000000613

Engemann, K., Kliesen, K., & Owyang, M. (2010). Do oil shocks drive business cycles? some U.S. and

international evidence. Retrieved from

https://EconPapers.repec.org/RePEc:fip:fedlwp:2010-007

Estrella, A. (2005). Why Does the Yield Curve Predict Output and Inflation? The Economic

Journal, 115(505), 722-744. doi:10.1111/j.1468-0297.2005.01017.x

Estrella, A., & Hardouvelis, G. A. (1991). The Term Structure as a Predictor of Real Economic Activity. The Journal of Finance, 46(2), 555-576. doi:10.1111/j.1540-6261.1991.tb02674.x Estrella, A., & Mishkin, F. S. (1998). Predicting US recessions: Financial variables as leading

indicators. Review of Economics and Statistics, 80(1), 45-61. doi:https://doi.org/10.1162/003465398557320

Estrella, A., & R. Trubin, M. (2006). The Yield Curve as a Leading Indicator: Some Practical Issues. Current Issues in Economics and Finance, Federal Reserve Bank of New York, 12. Estrella, A., Rodrigues, A., & Schich, S. (2003). How Stable is the Predictive Power of the Yield

Curve? Evidence from Germany and the United States. The Review of Economics and

Statistics, 85(3), 629-644.

Estrella, A., & Trubin, M. (2006). The yield curve as a leading indicator: Some practical issues.

Current issues in Economics and Finance, 12(5).

Fossati, S. (2015). Forecasting US recessions with macro factors. Applied Economics, 47(53), 5726-5738. doi:10.1080/00036846.2015.1058904

Giacomini, R., & Rossi, B. (2006). How Stable is the Forecasting Performance of the Yield Curve for Output Growth?*. Oxford Bulletin of Economics and Statistics, 68(s1), 783-795. doi:10.1111/j.1468-0084.2006.00456.x

Hall, R., Feldstein, M., Bernanke, B., Frankel, J., Gordon, R., & Zarnowitz, V. (2001). The

30

Hamilton, J. D. (2005). What's real about the business cycle? Retrieved from

https://www.nber.org/papers/w11161:

Hamilton, J. D. (2011). Calling recessions in real time. International Journal of Forecasting, 27(4), 1006-1026. doi:https://doi.org/10.1016/j.ijforecast.2010.09.001

Hamilton, J. D. (2012). Oil prices, exhaustible resources, and economic growth. National Bureau

of Economic Research Working Paper Series. doi:10.3386/w17759

Hamilton, J. D., & Perez-Quiros, G. (1996). What Do the Leading Indicators Lead? The Journal

of Business, 69(1), 27-49. doi:http://dx.doi.org/10.1086/209678

Harding, D. E., & Pagan, A. (1999). Knowing the cycle: Melbourne Institute of Applied Economic and Social Research, University of ….

Harvey, C. R. (1988). The real term structure and consumption growth. Journal of Financial

Economics, 22(2), 305-333. doi:https://doi.org/10.1016/0304-405X(88)90073-6

Harvey, C. R. (1989). Forecasts of Economic Growth from the Bond and Stock Markets.

Financial Analysts Journal, 45(5), 38-45. doi:10.2469/faj.v45.n5.38

Holan, S. H., Yang, W.-H., Matteson, D. S., & Wikle, C. K. (2012). An approach for identifying and predicting economic recessions in real-time using time–frequency functional models. Applied Stochastic Models in Business and Industry, 28(6), 485-499. doi:10.1002/asmb.1954

Kauppi, H., & Saikkonen, P. (2008). Predicting U.S. Recessions with Dynamic Binary Response Models. The Review of Economics and Statistics, 90(4), 777-791. doi:10.1162/rest.90.4.777 Kholodilin, K. A. (2002). Predicting the cyclical phases of the post-war US leading and

coincident indicators. Economics Bulletin, 3(5), 1-15.

Kilian, L., & Vigfusson, R. J. (2013). Do Oil Prices Help Forecast U.S. Real GDP? The Role of Nonlinearities and Asymmetries. Journal of Business & Economic Statistics, 31(1), 78-93. doi:10.1080/07350015.2012.740436

Levanon, G., Manini, J.-C., Ozyildirim, A., Schaitkin, B., & Tanchua, J. (2015). Using financial indicators to predict turning points in the business cycle: The case of the leading economic index for the United States. International Journal of Forecasting, 31(2), 426-445. doi:https://doi.org/10.1016/j.ijforecast.2014.11.004

Liu, W., & Moench, E. (2016). What predicts US recessions? International Journal of Forecasting,

32(4), 1138-1150.

Mitchell, W. C., & Burns, A. F. (1938). Statistical Indicators of Cyclical Revivals: National Bureau of Economic Research, Inc.