DANIEL ALVES MARQUES

PERCEPÇÃO E REAÇÃO DOS GESTORES AOS FURTOS

POR EMPREGADOS:

Um Estudo no Varejo de Materiais para

Construção Civil de Belo Horizonte

PERCEPÇÃO E REAÇÃO DOS GESTORES AOS FURTOS

POR EMPREGADOS:

Um Estudo no Varejo de Materiais para

Construção Civil de Belo Horizonte

Dissertação apresentada ao Curso de Mestrado em Administração de Empresas da Faculdade de Ciências Econômicas Administrativas e Contábeis da UNIVERSIDADE FUMEC, como requisito parcial para obtenção do título de Mestre em Administração.

Área de Concentração: Gestão estratégica de organizações

Orientador: Prof. Dr. Mário Teixeira Reis Neto

Elaborada por Olívia Soares de Carvalho. CRB/6: 2070

Marques, Daniel Alves

M357p Percepção e reação dos gestores aos furtos por empregados: um estudo no varejo de materiais para construção civil de Belo Horizonte. . / Daniel Alves Marques. – Belo Horizonte, 2014. 94 f : il. ; 30 cm.

Orientador: Mário Teixeira Reis Neto.

Dissertação (mestrado) – Universidade FUMEC. Faculdade de Ciências Empresariais.

Inclui bibliografia.

1. Furto – Estudo de casos. 2. Furto por empregados - Estudo de casos. 3. Corrupção – Estudo de casos. I. Reis Neto, Mário Teixeira. II. Universidade FUMEC. Faculdade de Ciências Empresariais. III. Título.

A Deus, por me proporcionar mais uma vitória, dando-me forças, equilíbrio e sabedoria para seguir em frente.

À minha esposa, Bárbara e à minha filha Maria Alice, por serem a razão da minha vida.

Primeiramente agradeço a Deus, por iluminar com ternura meu caminho e minha vida, por derramar em meu ser a Sua graça e fazer brotar em meu coração os dons da fortaleza, sabedoria, ciência e entendimento, fundamentais para que vencesse esta etapa.

À minha esposa Bárbara, pela compreensão nos momentos difíceis, companheirismo e amor dedicado ao meu crescimento pessoal e profissional.

À Maria Alice que, mesmo ainda sem saber, animou-me a seguir em frente e não me deixar por vencer. Trouxe-nos alegria e vida nova. É a maior riqueza da nossa família.

Aos meus pais, pelo carinho, conselhos e incentivo na edificação da minha vida pessoal.

Ao meu orientador Prof. Dr. Mário Teixeira Reis Neto que, com sua sabedoria, soube-me conduzir durante todo este trabalho. Seu conhecimento contribuiu imensamente para que todas as etapas desta dissertação se tornassem mais amenas.

Ao amigo e mestre Osvaldo Cypriano, que tanto me aconselhou e deu-me, como exemplo de vida profissional, a humildade, respeito ao próximo, sabedoria e serenidade às tomadas de decisões.

A todos meus amigos e amigas que direta ou indiretamente contribuíram para a realização deste estudo. Em especial, à Beatriz Garcia Pinto Coelho e Moara Marques de Castro.

Aos professores e funcionários do programa de mestrado da Universidade FUMEC.

riscos dos furtos internos causados pelos seus próprios empregados. De fato, as perdas geradas por atos desonestos nas organizações podem levá-las à não perenidade e ao desequilíbrio econômico. Assim, o problema de pesquisa adotado para este trabalho foi: como os gestores empresariais avaliam os fatores de contexto dos furtos por empregados no setor comercial varejista de materiais para construção civil de Belo Horizonte/MG? Especificamente, a pesquisa realizada teve como objetivo validar um modelo de mensuração capaz de explicar como os gestores empresariais avaliam os fatores de contexto dos furtos por empregados. A pesquisa utilizou uma metodologia predominantemente quantitativa, por meio de 134 questionários respondidos. Os resultados deste estudo mostram que a maioria dos enquadramentos dos furtos por empregados é por desvio de ativos tangíveis ou intangíveis e que o meio de controle mais eficaz que os gestores empresariais da região e setor estudado utilizaram para descobrir que estavam sendo furtados foram os sistemas de segurança, tais como câmeras de monitoramento, revistas pessoais etc. Esses empregados furtaram as empresas onde trabalhavam mediante a existência de três fatores que compõem uma teoria denominada Triângulo da Violação – oportunidade, pressão e racionalização. Como formas de mitigação dos furtos por empregados, a presente pesquisa sugere que a prática de bons controles internos alinhada a auditorias e a um sistema de remuneração por produção pode minimizar os prejuízos das instituições.

internal thefts caused by their own employees. In fact, the losses brought about by dishonest acts in organizations can take them to business continuity and economic imbalance. Thus, the research question adopted for this study was: how business managers assess the context factors of the thefts by employees in the retail trade sector of building materials of Belo Horizonte / MG? Specifically, the conducted survey aimed to validate a measurement model able to explain how business managers assess the context factors of the thefts by employees. The research used a methodology predominantly quantitative, by means of 134 answered questionnaires. The results of this study show that most cases of thefts by employees are a misuse of tangible and intangible assets and the most effective means of control that business managers of the studied region and sector used to find they were being stolen were the security systems, such as monitoring cameras, employee searches, etc. These employees stole the companies in which they worked on the existence of three factors that are comprised in a theory called The Fraud Triangle - opportunity, pressure and rationalization. As ways to mitigate the thefts by employees, this research suggests that the usage of good internal controls aligned with audits and performance-related pay system can minimize the losses of the institutions.

Quadro 1 – Subcategorias da apropriação indébita de ativos ... 32

Quadro 2 – Exemplos de manipulações contábeis ... 37

Quadro 3 – Achados de Krippel ... 38

Quadro 4 – Modelos de sistemas de controles internos... 43

Tabela 1 – Composição global dos custos de crimes no varejo ... 16

Tabela 2 – Fontes de perdas de empresas da América Latina ... 17

Tabela 3 – Frequência para as variáveis de caracterização dos respondentes ... 57

Tabela 4 – Apresentação e descrição dos itens dos construtos... 61

Tabela 5 – Confiabilidade, validade convergente e dimensionalidade dos construtos ... 63

Tabela 6 – Análise fatorial exploratória para os construtos ... 64

Tabela 7 – Modelo de mensuração inicial ... 66

Tabela 8 – Validação do modelo de mensuração inicial ... 66

Tabela 9 – Modelo de mensuração final ... 67

Tabela 10 – Validação do modelo de mensuração final ... 68

Tabela 11 – Modelo estrutural ... 70

total da escala que é atribuída ao verdadeiro escore do construto latente que está sendo mensurado

ACFE Association of Certified Fraud Examiners AUDIBRA Instituto de Auditores Internos do Brasil

AVE Variância Média Extraída: Indica o percentual médio de variância compartilhada entre o construto latente e seus indicadores

CF Cargas fatoriais: Correlação entre as variáveis originais e os fatores (variáveis latentes)

COSO The Committee of Sponsoring Organization COCO Criterial of Control Committee

DC District of Columbia

D.P. Desvio Padrão. É uma das principais medidas de dispersão dos dados. Pode ser definida como a raiz quadrada da variância. Sua medida representa o quanto os dados se afastam da média

DSM-IV-TR Manual Diagnóstico e Estatístico de Transtornos Mentais FIEAL Japan’s Financial Instruments Exchange Law

GoF Medida de qualidade de ajuste do modelo estrutural GRTB The Global Retail Theft Barometer

IAS International Accounting Standard

IFRS International Financial Reporting Standards

J-SOX Oficialmente conhecida como Lei de Instrumentos Financeiros e Câmbio, é a versão japonesa da lei norte-americana Sarbanes-Oxley

PLS Partial Least Square

P-valor É uma estatística utilizada para sintetizar o resultado de um teste de hipóteses. Formalmente, o p-valor é definido como a probabilidade de se obter uma estatística de teste igual ou mais extrema que aquela observada em uma amostra, assumindo como verdadeira a hipótese nula. Como geralmente define-se o nível de significancia em 5%, uma p-valor menor que 0,05, gera evidências para rejeição da hipótese nula do teste.

1.1 Contextualização e problemática ... 14

1.2 Objetivos ... 19

1.2.1 Objetivo geral ... 19

1.2.2 Objetivos específicos ... 19

1.3 Justificativa ... 19

2 REVISÃO DE LITERATURA ... 22

2.1 A Teoria do Triângulo da Violação ... 24

2.1.1 Racionalização ... 25

2.1.2 Pressão ... 27

2.1.3 Oportunidade ... 28

2.2 Furtos por empregados ... 29

2.2.1 Desvio de ativos tangíveis ou intangíveis ... 30

2.2.2 Corrupção ... 33

2.2.3 Manipulação contábil ... 36

2.3 Fatores de mitigação dos furtos por empregados ... 38

2.3.1 Controles internos ... 40

2.3.2 Monitoramento ético ... 44

2.3.3 Sistema de remuneração adequado ... 45

3 METODOLOGIA ... 48

3.1 Tipo de pesquisa ... 49

3.2 Descrição da população e amostra... 50

3.3 Instrumento de coleta adotados ... 50

4 APRESENTAÇÃO E ANÁLISE DOS DADOS ... 53

4.1 Descrição da base de dados ... 55

4.1.1 Análise de dados faltantes e outliers ... 55

4.1.2 Normalidade e linearidade ... 56

4.1.3 Tipificação dos furtos e de seus autores ... 57

4.1.4 Análise descritiva das variáveis dos construtos ... 60

4.2 Análise fatorial exploratória ... 62

4.3 Modelagem de equações estruturais (PLS) ... 65

1 INTRODUÇÃO

1.1Contextualização e problemática

Historicamente, nota-se que, desde a origem da civilização da raça humana, a todos os momentos, houve rivalidades, disputas, busca pelo poder, desigualdades e carências. Atrelados a esses desvios morais, desencadeiam-se as fraudes e outros crimes, que sempre geraram perdas à sociedade.

O ser humano é o único responsável por estabelecer regras morais do que é certo e do que é errado em seu meio social. Logo, todo desvio de conduta que possa caracterizar o

“certo” e o “errado” é conhecido e entendido por todos. Considerando esse raciocínio lógico, todas as sociedades modernas organizadas estabeleceram regras e muitas destas se tornaram leis, que procuram conduzir o povo a um comportamento social aceitável (PERES, 2012).

Nas últimas décadas, governos de diversos países, atentos ao aumento da corrupção e das fraudes no meio empresarial, criaram leis e regulamentos disciplinares de conduta corporativa a fim de minimizar seus riscos. Dentre elas, destacamos o “Sarbanes– Oxley Act” norte-americano de 2002, a “loi bancaire” francesa (La loi du 24 janvier 1984), a

Japan’s Financial Instruments Exchange Law (FIEL), também conhecida como J-SOX, e o comitê de pronunciamentos contábeis internacional “IAS/IFRS” de 2005. No Brasil, o Banco Central e a Comissão de Valores Mobiliários vêm aplicando grande volume de regulamentos atrelados em sua maioria à Bolsa de Valores, com o objetivo de buscar o alinhamento internacional.

Hoje as empresas brasileiras enfrentam um grande desafio: minimizar os riscos das fraudes internas causadas pelos seus próprios colaboradores. Os desvios dos preceitos morais e éticos, o oportunismo e a escalada da violência têm se tornado cada vez mais evidente na nossa população. Precisamos avaliar a origem e as causas, já que os efeitos são bastante conhecidos (PERES, 2012, p. 4).

Dentro da teoria econômica, a corrupção era inicialmente tratada com condescendência, como um tipo de lubrificante das relações entre os agentes ou como sendo de pouca relevância para o resultado financeiro. No século XXI, entretanto, o fenômeno assumiu a importância de indicador de desempenho econômico e social, transformando-se finalmente em problema para organizações privadas, públicas e para o cidadão.

o maior estudo financiado por empresas privadas dos Estados Unidos e objetivou não apenas fornecer informações sobre os imensos custos impostos às organizações pela fraude ocupacional, mas também apurar as características dos empregados que cometem furto empresarial e os tipos de organizações que são vítimas de tais práticas. A quinta edição desse relatório, publicada no ano de 2008, incluiu uma análise mais aprofundada a respeito das organizações vítimas, buscando analisar a eficiência de seus controles internos e investigar o comportamento dos autores.

Mesmo com suas limitações, esse relatório foi de grande importância por tentar mensurar o impacto das fraudes nas empresas norte-americanas. Embora seja improvável que tenha conseguido fazê-lo com precisão, foi útil para promover alguma compreensão da dimensão desse problema. O resultado do estudo concluiu que as organizações dos Estados Unidos perderam 7% de suas receitas anuais pelas atividades fraudulentas de seus empregados. Para se ter uma ideia do que isso representa, essa porcentagem aplicada ao produto interno bruto norte-americano de 2008, que foi de US$ 14.196 trilhões de acordo com a ACFE, sugere uma projeção de cerca de US$ 994 bilhões perdidos com furtos por empregados no referido período. Contudo, como o próprio estudo chama a atenção, trata-se apenas de uma estimativa, não devendo ser considerado como uma representação literal do verdadeiro custo de fraude sofrido pelas organizações norte-americanas.

No que concerne à percepção gerencial, um estudo similar, feito pela Universidade da Flórida no ano de 2002, destacou que 48% dos executivos varejistas norte-americanos deram como a principal justificativa para sumiços de produtos dentro das empresas o furto por empregado. As outras justificativas encontradas foram: 32% para furtos por clientes, 15% para erros administrativos e 5% para fraudes diversas no processo das vendas (HOLLINGER, 2002).

maior problema (43,7% e 43,1%, respectivamente). Já na Ásia e na Europa, os dados apontam o furto de clientes como mais grave (52,9% e 47,8%, respectivamente).

Em uma análise global, os gastos com prevenção de furtos pelos varejistas pesquisados atingiram um valor recorde de US$ 26,8 bilhões em 2010, o equivalente a 0,34% de suas vendas, demonstrando nítida percepção e preocupação dos gestores em combater os custos acarretados por esses crimes.

As perdas varejistas analisadas no estudo da GRTB refletem a diferença entre a receita financeira que a empresa deveria ter recebido (com base em inventários e compras) e o valor efetivamente recebido, não incluindo informações sobre o desperdício. Tais perdas são causadas principalmente por pessoas que furtam bens ou dinheiro da empresa e por lapsos ou erros administrativos, como erro de precificação e falhas de fornecedores.

Deduzindo os erros administrativos e somando as perdas ocasionadas por crimes cometidos por clientes, empregados, fornecedores desleais e os investimentos em prevenção, a GRTB chegou ao resultado do custo total dos crimes no varejo. Essa equação resultou no assustador valor de US$ 115,971 bilhões no ano de 2010, conforme detalhamento da TAB.1.

TABELA 1 - Composição global dos custos de crimes no varejo (em bi US$) – ano de 2010

Continentes Clientes Empregados Fornecedores Investimentos em prevenção Total

América do Norte 14.997 18.692 1.875 12.995 48.559 América Latina 1.878 2.513 0.451 0.805 5.647 Oriente

Médio/África 0.285 0.281 0.065 0.100 0.731 Ásia 8.918 3.921 1.101 2.686 16.626 Europa 18.038 11.219 2.141 10.237 41.635

Global 45.484 37.839 5.825 26.823 115.971

Fonte: The global retail theft barometer, 2010, p. 33.

TABELA 2 - Fontes de perdas de empresas da América Latina (%) – ano de 2010

País Clientes Empregados Fornecedores Erros Internos Total

Argentina 31,2 43,1 6,2 19,5 100 Brasil 32,8 43,4 7,6 16,2 100 México 32 42,9 8,3 16,8 100

Total 32,2 43,1 7,8 16,9 100

Fonte: The global retail theft barometer 2010, p.52.

Dentre as pesquisas supracitadas, o Brasil foi estudado por apenas uma delas, através de trinta e sete amostras, o que é pouco em relação ao seu tamanho e à sua economia. De acordo com a Pesquisa Mensal do Comércio efetuada pelo Instituto Brasileiro de Geografia e Estatística (IBGE), o Comércio Varejista Ampliado do país, composto do varejo mais as atividades de veículos, motos, partes e peças e de material de construção, apresentou em 2013 um aumento no volume de vendas da ordem de 3,6% sobre o ano anterior, depois de uma expansão de 8,0% em 2012. Em valores monetários, um levantamento realizado pelo Programa de Administração de Varejo da Fundação Instituto de Administração (Provar), com o apoio da PwC Brasil, mostrou que, excluindo o comércio de automóveis e combustíveis, o comércio varejista brasileiro atingiu 1.263 bilhões de reais em vendas no ano de 2013. Nesse cenário, destaca-se o segmento varejista de Material de Construção, que registrou um faturamento recorde de R$ 57,42 bilhões distribuídos entre 136.868 lojas espalhadas pelo Brasil (ANAMACO, 2014). Dessas, 22.377 se localizam no estado de Minas Gerais e geram 74.180 postos de trabalho, sendo 2.328 lojas em sua capital, Belo Horizonte, com 10.438 trabalhadores (SINDIMACO/MG).

Essa informação é pertinente para melhor embasar a presente pesquisa. Afinal, o fenômeno da desonestidade de empregados no local de trabalho resulta em um grande impacto financeiro para as empresas. Como relatado, essa prática transcende culturas e etnias e parece ser um motivo de preocupação para qualquer comércio varejista.

O décimo princípio do Pacto Global das Nações Unidas estabelece que “as

empresas devem combater a corrupção em todas as suas formas, inclusive extorsão e propina”

(CONTROLADORIA GERAL DA UNIÃO, 2009, p.6).

Reduzir os riscos relacionados às condutas antiéticas dos profissionais aumenta a competitividade das empresas, pois a gestão dos riscos preserva a imagem corporativa interna e externa, diminui a probabilidade de fraudes internas e gera ambiente mais seguro. A corrupção, em suas diversas formas, compromete o desenvolvimento do mercado e reduz possibilidades de lucratividade consistentes no longo prazo (SANTOS, 2013, p.53).

Certamente o ato de combater os crimes dentro das empresas é uma tarefa árdua e que deve ser perseguida. Porém, um artigo publicado no caderno Schumpeter, da revista inglesa The Economist, afirma ser impossível eliminá-lo em sua plenitude:

Furtos por funcionários rebeldes, sejam eles de alto ou baixo escalão, nunca poderão ser eliminados. No entanto, os diretores e executivos podem tratá-los como qualquer outro risco inevitável, gerenciando-os profissionalmente.1 (WOOLDRIDGE, 2014. The Economist, 2014, tradução nossa)

De fato, as perdas geradas por atos desonestos nas organizações podem levá-las à não perenidade e ao desequilíbrio socioeconômico da sociedade. Um estudo de 1993 da Association of Certified Fraud Examiners (ACFE) apresenta estatísticas do Federal Board of Investigation dos Estados Unidos da América, segundo o qual, um assaltante de banco levaria em uma ação aproximadamente US$ 12.000,00, com uma chance em nove de ser preso; já um fraudador em uma organização levaria, em média, US$100.000,00 com uma chance em dez mil de ser preso, e uma proporção ainda menor em que a organização vítima recupera os recursos subtraídos. (WELLS, 2002).

A magnitude e importância desse fenômeno levaram diversos pesquisadores a investigá-lo, buscando explicações para as suas causas e os seus condicionantes (e.g, BAUCUS, 1994; MACLEAN, 2008). Como o tema tem natureza complexa, envolvendo aspectos financeiros, institucionais, culturais e comportamentais, diversas áreas – tais como Finanças, Contabilidade, Direito e Estudos Organizacionais – passaram a pesquisá-lo, cada uma a partir de sua ótica. Com isso, foi produzida uma literatura heterogênea, com diferentes perspectivas e níveis de análise.

Assim, mediante a contextualização da presente pesquisa, tem-se como problema deste estudo a seguinte questão: como os gestores empresariais avaliam os fatores de contexto dos furtos por empregados no setor comercial varejista de materiais para construção civil de Belo Horizonte/MG?

1 Texto original: “Fraud by wayward employees be they high or low, can never be eliminated. Directors and

1.2 Objetivos

Os objetivos do trabalho foram elaborados a partir do problema a ser apresentado e tem como finalidade a orientação desta pesquisa.

1.2.1 Objetivo geral

O objetivo geral deste trabalho foi validar um modelo de mensuração capaz de explicar como os gestores empresariais avaliam os fatores de contexto dos furtos por empregados no setor comercial varejista de materiais para construção civil de Belo Horizonte/MG.

1.2.2 Objetivos específicos

- Validar a Teoria do Triângulo da Violação proposta por Cressey (1953) para os casos de furtos por empregados no setor comercial varejista de materiais para construção civil de Belo Horizonte/MG;

- Tipificar os furtos segundo a classificação da Association of Certified Fraud Examiners assim como seus autores na região estudada;

- Indicar como os gestores empresariais descobriram que estavam sendo furtados.

1.3 Justificativa

empresas e para que a reflexão e a discussão acerca das estratégias organizacionais ante a corrupção tenham uma base mais sólida. Afinal, a corrupção não é um fenômeno exclusivo de uma sociedade ou de um momento de seu desenvolvimento; está presente em formações sociais distintas e sofre variação significativa, já que é o legado de uma dimensão social, legal, histórica e cultural (BEZERRA, 1995).

Costa e Wood (2012) registram que estudos sobre fraudes corporativas e temas afins podem ser úteis não somente para iluminar o fenômeno em si, mas também para revelar como as corporações, de modo geral, operam, incentivando outros pesquisadores a explicar as lacunas sobre o conhecimento do tema e contribuir para o seu desenvolvimento.

Ao efetuar suas conclusões a respeito dos furtos por empregados em empresas do estado da Carolina do Sul (EUA), Krippel et al. (2008) afirma que pesquisas futuras são necessárias para confirmar ou refutar seus achados.

Ainda, um estudo realizado por Santos et al. (2013), marcado por polêmicas conceituais e metodológicas, levou à constituição de razoável elenco de indagações e pistas para novas pesquisas sobre o furto por empregado.

A justificativa para a escolha de estudar os furtos por empregados no setor comercial varejista de material para construção civil repousa em sua relevância no cenário econômico brasileiro:

O segmento de material de construçãoapresentou taxa de crescimento, em 2013, da ordem de 6,9% sobre o ano anterior. A continuidade da política de redução do IPI para uma cesta de produtos do setor, bem como as condições favoráveis do crédito

habitacional, somado ao programa governamental “Minha Casa Minha Vida”, foram

os fatores que contribuíram para o resultado positivo da atividade. (IBGE, p. 18, 2013).

Em pesquisa encomendada pelo Grupo Globo, o Instituto Brasileiro de Opinião e Estatística (IBOPE) apontou que a região Sudeste tem o maior potencial de consumo de materiais de construção do País, com 51,30%; seguido pelo Sul (18,08%) e Nordeste (15,99%). O Centro-Oeste tem um potencial de 9,16% e o Norte, de 5,47%.

Ainda, trata-se de um segmento e localização geográfica em que o autor desta dissertação trabalha há mais de cinco anos como gerente de administração e finanças, o que lhe confere conhecimento no meio.

Assim, a relevância da presente pesquisa reside na possibilidade de compreensão, orientação e mensuração dos furtos por empregados, através de uma análise sobre a percepção de tais delitos e a reação diante deles pelos gestores comerciais do varejo de materiais para construção civil de Belo Horizonte/MG, o que nos conduzirá a um maior entendimento e, dessa forma, a soluções e práticas preventivas que minimizem esses crimes.

Enfim, a pesquisa apresenta relevância teórica por investigar quais são os tipos mais corriqueiros de furtos por empregados no comércio varejista de material para construção civil, através de um entendimento sobre a percepção e reação dos gestores para esses crimes. Consequentemente, poderá nortear um entendimento dos administradores empresariais para os riscos de furto por empregados, que muitas vezes são ignorados ou mal compreendidos pelos gestores, pois, apesar da existência dos mais variados tipos de furtos no dia a dia dos negócios empresariais, há poucos estudos realizados sobre esse assunto (

BORONI

, 2009).2 REVISÃO DE LITERATURA

A literatura sobre furtos, fraudes ou corrupções é muito ampla e seu enfoque varia de acordo com o propósito da abordagem. Embasado em leis, o meio jurídico visa definir o ato e sua punição; o psicológico, por sua vez, estuda seus aspectos doentios, compulsivos e comportamentais, buscando posologias para sua reversão. Já no âmbito da administração de empresas, a preocupação reside em mitigar e minimizar prejuízos institucionais advindos de comportamentos desleais, seja por clientes, empregados ou fornecedores.

Sob o enfoque jurídico, o art. 155 do Código Penal Brasileiro (BRASIL, 2008) define furto como o ato de “subtrair, para si ou para outrem, coisa alheia móvel” e prevê como pena reclusão de um a quatro anos e multa. Caso o criminoso seja réu primário e a coisa furtada seja de pequeno valor financeiro, o juiz pode substituir a pena de reclusão pela de detenção, diminuindo seu tempo de um a dois terços ou aplicar somente a pena de multa. Ainda, o referido Código Penal prevê que a coisa alheia móvel pode ser equiparada a energia elétrica ou qualquer outra que tenha valor econômico.

Segundo Acquaviva:

O furto é a subtração de bem móvel alheio, contra a vontade de seu legítimo dono ou possuidor, em proveito próprio ou alheio [...]. Caracteriza o roubo a subtração clandestina de coisa alheia móvel, para si ou para outrem, mediante grave ameaça ou violência a pessoa, ou reduzindo-a a impotência para reagir (ACQUAVIVA, 2009, p. 86-87).

Rodrigues (2008, p.171) compartilha do mesmo pensamento quando caracteriza o

tipo do furto como: “subtrair para si ou para outrem coisa alheia móvel”.

Ainda, por motivos teóricos, há que se distinguir furto de roubo. O art. 157, do

mesmo Código Penal, define o roubo como ato de “subtrair coisa móvel alheia, para si ou para outrem, mediante ameaça ou violência a pessoa, ou depois de havê-la, por qualquer

meio, reduzido à impossibilidade de resistência” (BRASIL, Código Penal Brasileiro), sendo a

pena reclusão de quatro a dez anos mais multa. Evidencia-se, portanto, a diferença central entre os dois crimes: no roubo há emprego de violência, enquanto no furto não.

acometida. Os indivíduos com cleptomania sofrem de incapacidade de funcionamento social e ocupacional. Seu tratamento é ministrado sobre terapias cognitivo-comportamental em conjunto com a associação de vários medicamentos (líticos, antiepilépticos e antagonistas de opioides). O que não é a proposta da presente pesquisa, pois aqui serão tratados os furtos em empresas capitalistas, que visam lucro. Qualquer furto nelas cometido por algum empregado atingirá de alguma maneira o resultado tangível ou intangível da corporação.

De acordo com o Manual de Diagnóstico e Estatística de Transtornos Mentais (Diagnostic and Statistical Manual of Mental Disorders – DSM-IV-TR), as condições para um diagnóstico de cleptomania devem abranger:

Incapacidade recorrente para resistir aos impulsos de furtar objetos desnecessários ao uso pessoal ou por seu valor monetário; sensação crescente de tensão antes de cometer o furto; prazer ou alívio na hora de cometer o furto; o furto não é cometido para expressar raiva ou vingança e não é uma resposta a um delírio ou alucinação; e o furto não se deve ao transtorno de conduta ou ao transtorno de personalidade antissocial. (AMERICAN PSYCHIATRIC ASSOCIATION, 2002).

No que diz respeito aos psicopatas, o DSM-IV-TR estabelece os seguintes critérios como diagnóstico:

Um padrão repetitivo e persistente de comportamento no qual são violados os direitos individuais dos outros ou normas ou regras sociais importantes, próprias da idade, manifestado pela presença de três (ou mais) dos seguintes critérios nos últimos doze meses, como presença de pelo menos um deles nos últimos seis meses: agressão a pessoa e animais; destruição de patrimônio; defraudação ou furto; e sérias violações de regras. (AMERICAN PSYCHIATRIC ASSOCIATION, 2002)

De acordo com o psicólogo canadense Robert Hare (1999), os psicopatas possuem total conhecimento dos seus atos, apresentando preservada sua parte cognitiva e racional. Assim, sabem perfeitamente quando estão infringindo regras sociais e por que estão agindo dessa maneira. Hare (1999) afirma que sua deficiência está no campo dos afetos e das emoções.

Silva compartilha dessa opinião, ao relatar que

A parte racional ou cognitiva dos psicopatas é perfeita e íntegra, por isso sabem perfeitamente o que estão fazendo. Quanto aos sentimentos, porém, são absolutamente deficitários, pobres, ausentes de afeto e de profundidade emocional. (SILVA, 2010, p. 20-21)

O estudo a respeito da psicopatia é bastante complexo e controverso. Ao longo dos anos, muitas teorias foram desenvolvidas. Valendo-se das idéias de Cullen (2006), Trindade (2012) lista um rol de teorias criminológicas além de modelos biológicos e psicossociais que visam buscar explicações para a origem de uma mente psicopata.

posologias para cura. Notadamente no caso da psicopatia, além de ressalvar sua exclusão pela dificuldade de um consenso e existência de conflitos de teorias científicas quanto ao seu entendimento e a sua origem, não foi objeto desse estudo verificar a existência de tal transtorno nos funcionários das empresas pesquisadas, mas sim elaborar uma pesquisa sobre a ótica de uma percepção dos gestores empresariais. Ainda, como afirmado por Wooldridge:

[...] a maioria dos fraudadores corporativos não têm caudas reptilianas balançando como um sinal de alerta. Em muitos casos, eles não são psicopatas limítrofes, mas apenas pessoas comuns que deram errado. Frequentemente, eles começam com pequenos crimes e depois se envolvem em delitos cada vez maiores para esconder seus erros anteriores. (WOOLDRIDGE, 2014)

Contudo, vale o alerta de que eles, os psicopatas, estão entre nós e podem ocasionalmente tomar parte em delitos dentro das empresas.

No que tange à abordagem da administração de empresas a respeito do furto, serão apresentados e discutidos aspectos que submetem o objeto da presente pesquisa, ou seja, o furto por empregado.

Nos próximos tópicos, serão destacadas as teorias lógicas que servirão como base para o construto do modelo dessa pesquisa. Primeiramente, serão analisados os prováveis motivos que levam os empregados a furtarem as empresas onde trabalham. Em seguida, serão apresentadas as definições e categorizações do furto por empregados de acordo com a Association of Certified Fraud Examiners (ACFE), que vai além de uma definição puramente teórica ou psicológica para a palavra furto, inserindo-a no âmbito empresarial. Por fim, serão discutidos os fatores relevantes que visam mitigar os furtos por empregados, contribuindo, assim, para uma orientação de boas práticas de gestão.

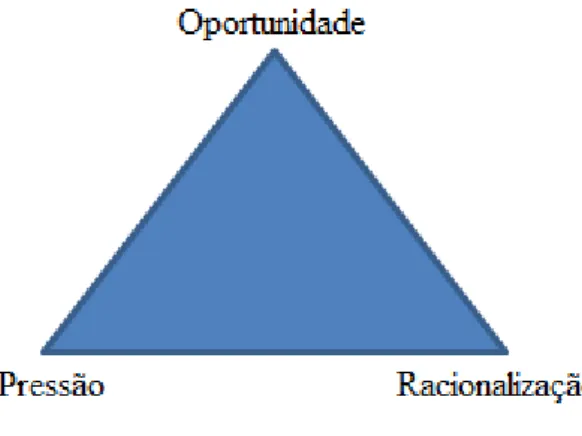

2.1 A Teoria do Triângulo da Violação

A Teoria do Triângulo da Violação foi proposta pelo Ph.D em criminologia pela Universidade de Indiana e grande estudioso dos crimes financeiros nos Estados Unidos Donald R. Cressey, em 1953, num livro chamado “Other People’s Money”. Sua finalidade era

básicos: deveriam ter aceitado um cargo, emprego ou função de confiança e ter, em seguida, violado essa confiança.

Os resultados de sua pesquisa apontaram para a existência de três fatores que sempre estavam presentes quando os entrevistados faziam seus relatos. O primeiro era a existência de problemas financeiros; o segundo envolvia o conhecimento ou consciência de que este problema poderia ser resolvido secretamente por um ato de violação; e o último era a capacidade de os infratores racionalizarem suas próprias condutas, de modo a ajustar a concepção de si mesmos como confiáveis. Os três fatores eram então os problemas financeiros, a oportunidade de cometer uma violação e a racionalização por parte do infrator

para ficar com a “consciência tranquila”.

Cressey (1953) dividiu ainda os problemas financeiros em seis categorias, a saber: dificuldade em pagar dívidas, problemas resultantes de falhas pessoais, falhas de negócios incontroláveis (como inflação ou recessão), isolamento físico do violador das pessoas que poderiam ajudá-lo, padrão de vida superior às suas reais condições financeiras e uma relação injusta entre empregador e empregado. Portanto, o problema financeiro se transformou em um

conceito mais amplo, passando a ser chamado simplesmente de “pressão”. Assim, o modelo

de Cressey (1953) apresenta a forma da FIG. 1.

FIGURA 1 – Triângulo da Violação

Fonte: WELLS, 2002, p. 108.

2.1.1 Racionalização

atos, justificar para si e para outros que determinada ação não é errada ou, caso o seja, amenizar a situação flexibilizando sua ética. Essa abordagem é entendida como a capacidade de que o sujeito dispõe para interpretar e correlacionar os diversos dados que possui sobre a realidade que o rodeia, e cujo somatório, entre eventuais perdas (riscos de poder vir a ser descoberto e punido) e ganhos (dividendos resultantes da violação), o leva a decidir ou não pela prática criminosa.

Surpreendentemente, a maioria dos empregados que foram descobertos cometendo um ato ilícito não se consideravam criminosos. Eles se consideravam honestos e acreditavam que haviam cometido apenas violações disciplinares, logo não eram ladrões. A razão para essa “cegueira repentina” pode ser encontrada no mecanismo de defesa psicológica humana, que racionaliza o ato. Para superar o conflito interno entre o dilema de trair o seu gerador de renda e o ato ilícito cometido, o mecanismo psicológico do empregado se estabelece, eliminando a ansiedade resultante do conflito.

Segundo Wells (2002), algumas das justificativas usadas pelos empregados foram:

• “Eu ganho pouco e trabalho muito” (“Eu sótirei o que me era de direito”);

• “Eu só levei mercadoria danificada”;

• “Quando falta dinheiro (na registradora) eu coloco, e quando sobra eu tiro”; • “Eu só estou pegando o dinheiro emprestado por pouco tempo”;

• “Eles vão me despedir de qualquer jeito”;

• “Eu trabalho aqui há muitos anos e sinto que isso me pertence”.

Nesse âmbito, pesquisa realizada por Krippel et al. (2008) demonstrou que, sobre a percepção dos entrevistados, funcionários envolvidos em incidentes de furto se sentiam mal remunerados e/ou trabalham excessivamente, tendo eles um sentimento de injustiça por parte da empresa.

2.1.2 Pressão

O segundo vértice aborda a necessidade ou pressão a qual o indivíduo está submetido, considerando o contexto em que ele está inserido.

Para definir se determinado ato humano é ético ou não, é necessário considerar três critérios: o objeto, a finalidade e as circunstâncias (GÓMEZ PÉREZ, 1983). O primeiro critério é a natureza do objeto; o segundo, o objetivo de determinado ato; o terceiro é das circunstâncias, dos diversos fatores ou modificações nas decisões éticas do indivíduo (ARRUDA; WHITAKER; RAMOS, 2009).

Em “Ética a Nicômaco” (ARISTÓTELES apud NASH, 1993), a virtude é o resultado de hábito e a faculdade de escolha. A recomendação permanece atual no mundo corporativo, no qual hábitos e escolhas respeitam os valores morais individuais e são particularmente atingidos pelas severas restrições econômicas, pressões de todo tipo e pela possibilidade de adquirir poder. A não observância de conceitos éticos culminando no desrespeito e na invasão dos direitos alheios para satisfazer o desejo de ter mais do que a parte que lhe é devida, é denominada pelos gregos de pleonexia, a avareza desmedida em angariar para si todas e quaisquer vantagens, legítimas ou não, em detrimento de quem quer que seja.

Essa característica tem origem no individualismo desenfreado, sendo este precedido pelo orgulho (ROMANO, 2004). No mesmo estudo que gerou a teoria da “escala da fraude”, Albrecht, Howe e Romney (1984) pesquisaram as motivações de 212 fraudes

registradas nos primeiros anos da década de 1980, classificando-as em nove categorias: - Viver acima dos padrões de renda;

- Ter incontrolável desejo de ganhos pessoais; - Possuir dívidas;

- Ter relação próxima com o cliente;

- Sentir que pagar não faz parte de suas responsabilidades; - Ter uma atitude de desafio aos procedimentos e paradigmas; - Sentir prazer ao quebrar sistemas;

- Gostar do jogo ou apostas;

- e vir de famílias desestruturadas ou sofrer pressão do cônjuge.

drogas ou até de outro tipo de substâncias). Mas também, por outro lado, essa pressão pode resultar também de simples necessidades relacionadas com a ostentação de determinados símbolos, associados à posse de certos objetos (como automóveis, roupas, perfumes, etc.), que façam com que o indivíduo se sinta integrado a um determinado grupo social. Logo, a pressão resulta de uma necessidade de alcançar dinheiro ou bens de natureza material com valor, a fim de solucionar um problema, ou simplesmente do desejo de aumentar as disponibilidades financeiras para viabilizar a posse de símbolos de integração social.

De toda forma, as categorias não são exaustivas quando consideramos as necessidades que podem acometer o ser humano.

2.1.3 Oportunidade

O último vértice é a percepção da oportunidade para a obtenção do objeto da fraude. É a idéia que o potencial fraudador faz do quão vulnerável o objeto está e de quais são os meios necessários à execução do furto.

A confiança repousa, em grande medida, na moralidade generalizada, que, por sua vez, é influenciada pela formação e pelo ambiente do indivíduo. Arrow (1974) defende que durante o desenvolvimento da sociedade se estabelecem acordos para o convívio, garantindo a existência do indivíduo. Damásio (2003) diz que o homem, por sua natureza, tende a agir eticamente como condição para a preservação da espécie.

Esses acordos podem ser implícitos, por meio de normas sociais, ou explícitos, materializados nas normas e regras formais (arcabouço do ordenamento jurídico), associadas à definição de cultura (LYNN, 1990).

modo um ingrediente importante quando se implementam ações de controle (GRANOVETTER, 1985). Contudo, mesmo que um indivíduo repleto de más intenções tenha motivos suficientes, a partir de seu próprio julgamento, e disponha de amplo conhecimento do objeto do delito pretendido, ele jamais conseguirá consumar o fato se lhe faltar oportunidade.

Afinal, “a oportunidade faz o ladrão”.

Como era de se esperar, a teoria do Triângulo da Violação de Cressey (1953) sofreu críticas e sugestões. Alguns pesquisadores chegaram a sugerir um quarto elemento

chamado “capacidade do fraudador”, transformando a figura do triângulo num diamante. Para eles, muitas violações não teriam ocorrido se a pessoa não dispusesse das capacidades intelectuais adequadas à execução do crime.

Partindo do Triângulo da Violação, Albrecht, Howe e Romney (1984)

desenvolveram a “escala da fraude”, entre baixo e alto, sugerindo uma possível mensuração

ao levar em consideração três indicadores: pressão situacional, oportunidade de cometimento e percepção moral. No primeiro indicador, são observados os problemas imediatos do indivíduo, por exemplo, perdas financeiras. O segundo indicador contempla as falhas de controles internos que possibilitam o cometimento de fraude por um empregado, no caso de uma fraude corporativa. E o último indicador é a integridade pessoal, que se refere ao comportamento ético que o indivíduo tende a adotar em diversas situações. Para os autores, esse indicador é o mais complexo de se analisar, pois decorre do desenvolvimento moral.

2.2 Furtos por empregados

A ACFE (2008) define o furto por empregado como: “O uso da própria ocupação

para o enriquecimento pessoal através do mau uso deliberado ou má aplicação de recursos da

organização que emprega ativos” (ASSOCIATION OF CERTIFIED FRAUD EXAMINERS, 2008, p.6).

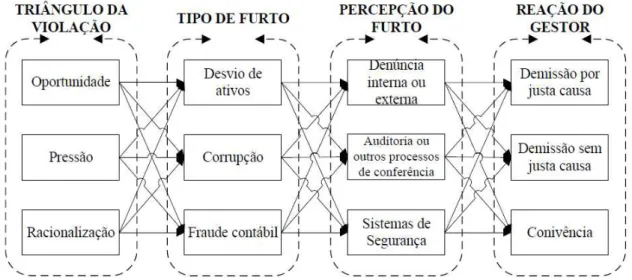

Essa ampla definição abrange uma vasta gama de condutas desonestas cometidas por funcionários, podendo ser simples, como o ato de furtar um bem do almoxarifado, ou complexa, como a manipulação de demonstrações financeiras da empresa. Ou seja, o furto por funcionário não se refere apenas à apropriação indébita de propriedade ou mercadorias do empregador, mas também outros atos como a falsificação de recibos, desfalques, folha de pagamento fictícia, despesas superfaturadas, fraude em compras, suborno/corrupção, venda de informações internas, entre outras. A ACFE denomina os furtos por empregados como fraudes corporativas e as classifica em três categorias gerais: desvio de ativos tangíveis ou intangíveis, corrupção e manipulação contábil.

O furto de ativos e a corrupção tendem a ocorrer, inclusive simultaneamente, em 87% dos casos, mas respondem por uma pequena parcela das perdas financeiras das organizações (média de U$ 120 mil anuais por empresa). Por outro lado, a manipulação contábil representa 8% dos casos relatados na pesquisa, mas é responsável pelo maior montante de perdas financeiras (média de US$ 1 milhão anual por empresa). A classificação completa das fraudes é apresentada na The Fraud Tree, a ser visualizada nos anexos deste trabalho.

Assim, utilizando as categorias da ACFE como ponto de partida, uma análise mais detalhada pode ser desenvolvida para se compreenderem tais práticas criminosas. Os potenciais riscos de furto por empregado considerados nas três categorias gerais da ACFE incluem atos e particularidades que serão tratados nos subtópicos a seguir.

2.2.1 Desvio de ativos tangíveis ou intangíveis

No que se refere ao ativo tangível, o crime é cometido por indivíduos que têm acesso ao dinheiro, inventário e/ou ativos fixos, ou seja, pode ser cometido por empregados, clientes, fornecedores, ex-funcionários e outras pessoas fora da organização. Nesse caso, o responsável pelo desvio pode até utilizar os sistemas de contabilidade que rastreiam e registram atividades relacionadas a esses ativos para esconder seu crime. Por exemplo, um indivíduo pode estabelecer um fornecedor fictício no arquivo mestre de fornecedor para facilitar o pagamento de faturas falsas, ou alguém pode furtar um bem do inventário e cobrar o custo da conta de vendas para os itens furtados, eliminando assim o ativo do balanço patrimonial. Dentro dessa categoria encontra-se, por exemplo, o furto de mercadorias, que, de acordo com o relatório The global retail theft barometer 2010, representou a maior perda sofrida pelos varejistas mundiais no respectivo ano. Desses atos, 24,2% teve como origem o furto por funcionários.

Já o furto de ativo intangível pode parecer estranho em um primeiro momento, pois muitos gestores não fazem ideia de que esses bens, além de serem reais, possuem grande relevância estratégica e são muito mais valiosos do que outros ativos das organizações. Trata-se de listas de clientes, estratégias em práticas comerciais, patentes, software e outros materiais protegidos por direitos autorais.

Para melhor exemplificar as diversas possibilidades operacionais que se enquadram nessa categoria, o QUADRO 1 detalha algumas subcategorias que demonstram como os empregados que cometem furto dentro das empresas são ousados e criativos.

QUADRO 1 - Subcategorias da apropriação indébita de ativos

Subcategoria Descrição Exemplos

Esquemas envolvendo recepção no caixa Skimming Qualquer esquema em que o dinheiro é

roubado a partir de um organismo, antes que seja contabilizado nos livros da organização e registros.

• Empregado aceita

pagamento de uma cliente, mas não registra a venda. Furto do Caixa Qualquer esquema em que os

recebimentos são roubados de uma organização após a efetivação do registro contábil da operação.

• Funcionário rouba

dinheiro e cheques de receitas diárias, antes de serem depósitos no banco.

Esquemas fraudulentos com desembolsos de caixa

Faturamento Qualquer esquema em que uma pessoa faz com que o seu empregador emita um pagamento mediante a apresentação de notas fiscais para bens ou serviços fictícios, faturas falsas ou pessoas compradas.

• Empregado cria uma

empresa de fachada e emite contas para seu empregador de serviços inexistentes;

• Empregado faz compras

pessoas e envia a fatura de pagamento para seu empregador.

Interceptação

(Trampering) Qualquer esquema em que uma pessoa furta fundos de seu empregador por forjamento ou alteração de dados bancário da organização, ou desvia para si ordens de pagamentos, como cheques, para a sua conta bancária.

• Funcionário furta da empresa folhas de cheques em branco para si ou para um cúmplice;

• Funcionário furta

depósitos que seriam destinados para algum fornecedor, creditando-os em sua conta ou de um cúmplice.

Despesas e Reembolsos Qualquer esquema em que um empregado faz um pedido de reembolso fictício ou superfaturado.

• Empregado solicita

reembolso de gastos inexistentes, como viagens e refeições.

Folha de pagamentos Qualquer esquema em que um empregado faz com que o seu empregador emita pagamentos sobre falsas alegações.

• Empregado reivindica horas extras não trabalhadas;

• Empregado acrescenta

funcionários fantasmas na folha de pagamento e desvia para si ou para um cúmplice os seus proventos.

Desembolso da caixa registradora

Qualquer esquema em que um empregado faz entradas falsas em uma caixa registradora para ocultar a remoção fraudulenta de dinheiro.

• Empregado anula o

registro de uma venda e rouba o dinheiro.

Desvio de dinheiro em

mãos Qualquer esquema em que o autor furta dinheiro mantido nas instalações da organização vítima.

• Empregado furta dinheiro

dentro de algum departamento da empresa.

Outros meios de

desvios Qualquer esquema em que um empregado furta ativos não monetários da organização vítima.

• Empregado furta algum ativo de dentro de um armazém/depósito ou furta informações sigilosas e confidenciais da empresa ou de seus clientes.

2.2.2 Corrupção

Na literatura, a compreensão do fenômeno da corrupção compreende desde a busca superficial pelo entendimento de escândalos até reflexões sofisticadas sobre as relações entre falhas individuais e a estrutura organizacional. Empregados desonestos não eram vistos como um problema a se enfrentar por meio de políticas e reformas específicas (SPECK,

2000). Pelo contrário, eram até vistos como “lubrificantes” da economia. As teses sobre a

racionalidade do agente, base da teoria econômica neoclássica, consideram que os indivíduos comportam-se sempre para aumentar benefícios e reduzir custos individuais. Nesse aspecto, a teoria econômica tende a avaliar a corrupção como possível causa de alguns prejuízos à eficácia econômica.

A definição de corrupção não é consensual, entre outros motivos, pela inserção do tema em distintos campos disciplinares, o que confere ao fenômeno significados variados, ainda que seja imprescindível a junção do direito, da ciência política e da administração (no mínimo) para a correção das distorções nas instituições nas quais há corrupção (BREI, 1996).

Apoiado na definição clássica de Nye (1967), o conceito de corrupção está associado a qualquer ato ilegal para beneficiar uma instância privada ou pública. A diferença entre a corrupção privada e a pública é que, no âmbito privado, o processo de enriquecimento se dá por burla de normas públicas ou privadas, sem a participação da parte prejudicada. Já a corrupção no âmbito público é o processo em que um administrador público, em sua relação com o agente privado, aufere vantagens ou rendimentos indevidos, aproveitando-se de sua posição (ABRAMO, 2004).

De acordo com o Glossário Anti-Corrupção do Centro de Integridade Pública (CIP) de Moçambique, o suborno é o ato de oferecer dinheiro ou bens de valores a alguém visando o propósito de fazer algo em troca, sendo o suborno um dos tipos de corrupção.

No âmbito organizacional, a ética incide sobre três áreas básicas de decisão, similares ao princípio de Heidenheimer (1970) sobre os três tipos de percepção de corrupção, conceituados de acordo com as percepções dos atores sociais e abaixo explicitados.

•“Corrupção Preta”: quando a lei e a norma social coincidem, ou seja, há sinergia entre as percepções da sociedade com a norma jurídica vigente de determinado país. Em suma, o administrador sabe que determinado ato é ilegal e precisa adotar decisões pautadas pela legalidade.

• “Corrupção Cinza”: quando não há consenso de que determinado ato é ou não considerado como execrável (BORINI; GRISI, 2009). Trata-se de escolhas sobre os assuntos econômicos e sociais que estão além do domínio da lei. Refere-se às decisões que visam não apenas a respeitabilidade da lei, por sua limitação ou ausência, como também o caráter voluntário de reparação de possíveis prejuízos decorrentes do relacionamento com outros atores, sejam funcionários, clientes ou stakeholders.

•“Corrupção Branca”: quando a lei tipifica determinado ato como crime, mas há uma tolerância ou mesmo discordância dessa tipificação pela sociedade. Abrange escolhas sobre a preeminência do interesse próprio. O que se considera justo na busca do bem-estar próprio, mesmo contrariando os interesses da empresa ou de outras pessoas, dentro ou fora da instituição.

A percepção da corrupção branca é a que melhor reflete o furto por empregado. Para ilustrar dilemas éticos, a partir de comentários de executivos os quais entrevistou, Nash (1993, p. 10-11) compilou características pessoais e práticas laborais mais comuns de um corrupto, conforme segue:

- Ganância;

- Encobrimento e deturpação de relatórios e procedimentos de controle; - Justificativas enganosas sobre produtos e serviços;

- Inadimplência ou fraude de termos negociados;

- Estabelecimento de políticas que possam levar outras pessoas a mentir para cumpri-las; - Excesso de confiança no próprio julgamento, pondo em risco a entidade corporativa; - Deslealdade para com a empresa assim que os tempos ficam difíceis;

- Humilhação das pessoas, no trabalho ou através de estereótipos na propaganda; - Obediência cega à autoridade, não importando se ela é antiética ou injusta;

- Auto-engrandecimento, aproveitando as obrigações da empresa (conflito de interesses); - Favoritismo;

- Acordos de preços;

- Sacrifício do inocente e do mais fraco para que as coisas sejam feitas;

-Supressão dos direitos básicos: liberdade de expressão, de escolha e de relacionamentos pessoais;

- Falha em denunciar a ocorrência de práticas antiéticas;

- Negligência da própria família ou das próprias necessidades pessoais;

-Tomada de decisão sobre o produto que implica um assunto de segurança questionável; - Não repor aquilo que se tirou do meio ambiente, dos empregados e/ou dos bens da empresa; - Exagerar conscientemente as vantagens de um plano para obter o apoio necessário;

- Não atacar prováveis áreas de fanatismo, preconceito de sexo ou racismo; - Bajular a hierarquia da empresa em vez de fazer o trabalho bem feito; - Subir a escada corporativa usando os outros como degraus;

- Promover o empreendedor destrutivo que deixa para trás seus erros; - Não cooperar com outras áreas da empresa – a mentalidade do inimigo; - Mentir, por omissão, para os empregados pelo bem do negócio;

- Fazer aliança com um parceiro questionável, mesmo que para uma boa causa; - Não assumir a responsabilidade por práticas danosas – intencionais ou não;

- Abusar ou simplesmente concordar com fantasias corporativas que desperdiçam dinheiro e tempo; e

- Corromper o processo político público através de meios legais.

Sob o ponto de vista de um empregado subornado, a palavra suborno pode sofrer uma variação para a palavra gratificação, sendo utilizada para descrever – de forma inocente –

o retorno de uma transação corrupta, ilegal ou ganhos pela prestação de serviço especial.

Um exemplo clássico são as “gratificações” que os compradores recebem de

vendedores de outras empresas para efetivar negociações, ou ainda, a venda de informações privilegiadas/confidenciais para empresas concorrentes pelos funcionários.

práticas. Mas, quando o contexto (a cultura e os sistemas de avaliação, por exemplo) e o indivíduo são estudados simultaneamente, o entendimento sobre o fenômeno da corrupção é significativamente ampliado (ARRUDA; WHITAKER; RAMOS, 2001).

2.2.3 Manipulação Contábil

Considerada como problema econômico e social, com efeitos adversos sobre uma ampla gama de partes interessadas, a fraude contábil tem nas ações de denúncia interna seu principal fator de mitigação.

No seu estudo sobre fraudes contábeis, Gomes (2000, p. 25) define essa prática como:

“[...] atos ilícitos voluntários praticados por um ou mais indivíduos, em conluio ou

não com terceiras partes, com o objetivo de obter vantagens, pela falsa representação da realidade das transações econômicas –financeiras contabilizadas.”

Nesse entendimento, classificam-se como manipulações contábeis os seguintes atos: informar receitas de forma inadequada; relatar inadequadamente as despesas; mascarar ou manipular a divulgação de valores patrimoniais, incluindo reservas; esconder apropriação indevida de ativos; ocultar as receitas e despesas não autorizadas; e esconder aquisição, disposição e utilização de ativos.

A ACFE (2012) revela que 68% das perdas advindas de furtos por empregados são atribuídas pelas organizações a manipulações contábeis e que o tempo gasto para sua descoberta é superior às demais. Estima-se que o furto de ativos e a corrupção demandam 18 meses para serem descobertos, enquanto as manipulações contábeis podem levar até 24 meses.

Por esta conjunção de fatores, a manipulação contábil gera efeitos negativos especialmente para o mercado de capitais (FENG et al., 2011), prejudicando a confiabilidade pública das informações e reduzindo a capitalização das empresas em U$ 100 bilhões anuais. Segundo Karpoff, Lee e Martin (2008), as empresas perdem em média 38% do seu valor de mercado quando desvios financeiros são divulgados.

pelos auditores (LOEBBECKE; EINING; WILLINGHAM, 1989) e tentativa de dissimulação do evento pelo fraudador.

Segundo Todeschini e Rydlewski em reportagem eletrônica da revista Época Negócios (2014), o pior impacto da manipulação contábil nem sempre é o financeiro. Em 35% dos casos, ela reduz a motivação dos funcionários e em 24% tira a credibilidade da empresa no mercado que está inserida.

Para melhor exemplificar essa prática criminosa, o QUADRO 2 relata alguns dos casos mais famosos de manipulação contábil que ocorreram nos últimos anos.

QUADRO 2 – Exemplos de manipulações contábeis

O quê Quando Resultado

O desempenho da companhia telefônica Worldcom foi inflado por seu CFO, Scott Sullivan, para dar uma falsa imagem a Wall Street de que a empresa ia bem. No balanço de 2001, foram acrescentados US$ 3,8 bilhões em seu faturamento.

2002 A empresa sucumbiu, com dívidas de US$ 5,7 bilhões.

Com um faturamento de mais de US$ 100 bilhões, a empresa americana ENRON, do ramo de energia, era uma das maiores do mundo. Por meio de um esquema encabeçado pelo fundador, Kenneth Lee Lay, a companhia manipulou seu balanço financeiro. Ela inflou seus lucros e contratos e ocultou débitos no valor de R$ US$ 25 bilhões.

2001 Ela faliu no mesmo ano.

O americano Bernard Murdoff remunerava os investidores antigos com o dinheiro dos novos, sem produzir rendimentos reais. Em 2008, com a crise financeira, a fraude foi descoberta porque os novos investidores haviam rareado e os antigos quiseram retirar o dinheiro - que não existia.

2008 Mais de mil pessoas perderam US$ 50 bilhões.

O operador de mercado Jérôme Kerviel burlou os sistemas de segurança do banco Société Générale e realizou operações fictícias de risco no mercado financeiro. Essa foi a maior fraude da história do sistema bancário internacional realizada por apenas um indivíduo.

2008 Um rombo de US$ 6 bilhões e três anos de prisão para Kerviel.

O presidente da empresa de tecnologia indiana Satyam, Ramalinga Raju, autorizava a falsificação do balanço: 94% dos números apresentados ao mercado eram inventados.

2009 As ações da Satyam deixaram de ser negociadas na bolsa indiana. As taxas de risco de todas as empresas da Índia foram elevadas.

2.3 Fatores de mitigação dos furtos por empregados

Em relação à prevenção e redução dos furtos por empregados nas empresas, pesquisa realizada por Krippel (2008) detectou que os mesmos foram descobertos por meio de controles internos, investigações especiais e denúncias. Ele afirma que variáveis individuais, como a necessidade e a oportunidade, e as variáveis organizacionais, tais como a compensação e a Justiça, são preditoras para o comportamento de furtos por empregados no local de trabalho. Ainda, os salários estão associados de forma inversa aos furtos por empregados. Salários relativamente altos também promovem normas sociais de tal forma que colegas de trabalho são menos propensos a conspirar para furtar o estoque de sua empresa (Chen et al., 2012).

Como principal meio para detectar as fraudes nas organizações, a literatura acadêmica aponta os próprios colegas de trabalho (NITSCH et al., 2005). A ACFE (2012)

estima que 43,3% das fraudes são descobertas por “dicas” e denúncias, especialmente de

empregados, contra apenas 14% via atuação da auditoria interna. A pesquisa efetuada por Krippel (2008) corrobora esses dados, pois, segundo suas conclusões, os criminosos foram identificados não apenas por controles internos e investigações especiais pela administração, mas principalmente por denúncias de outros empregados.

O QUADRO 3 demonstra sinteticamente as conclusões que Krippel (2008) apresentou após efetuar sua pesquisa:

QUADRO 3 – Achados de Krippel

Características e percepções sobre os

empregados e seus furtos - Os autores eram predominantemente do sexo masculino; - A idade média dos criminosos era 30 anos; - Os gestores entrevistados acreditavam que os empregados se sentiam mal remunerados e que trabalhavam em excesso.

Os criminosos foram identificados (ou seja, a

percepção se deu) por meio de - Controles internos; - Investigações especiais pela administração; - Denúncia interna.

Reação do gestor - Demitir o empregado criminoso;

- Informar aos outros empregados as punições sofridas pelo criminoso (moralizar); - Exigir a restituição dos valores furtados; - Processar o violador.

Apontado como peça fundamental na descoberta de fraudes, os empregados também são tidos como os principais responsáveis pela sua realização. De acordo com ACFE (2012), 80% das fraudes são efetuadas por empregados, especialmente da área contábil, setor responsável por mais de 20% dos casos de fraudes.

Todo crime é uma combinação de necessidade e oportunidade (MOORTHY, 2011). A necessidade e a oportunidade para cometer fraudes podem ser tipicamente abordadas através de fortes controles internos – se existirem pesos e contrapesos adequados, é mais difícil (embora que ainda não impossível) fraudar uma organização.

A cultura organizacional também tem papel relevante na orientação dos comportamentos dos indivíduos, portanto pode ter papel moderador em processos de fraudes. Na base da cultura organizacional, estão os valores e os pressupostos sobre o que é certo e errado (SCHEIN, 2009). Tais valores e pressupostos norteiam as decisões tomadas na organização. A cultura organizacional pode tanto coibir fraudes, reforçando valores relacionados a comportamentos éticos (STANSBURY; BARRY, 2007), quanto estimulá-las, reforçando valores relacionados a comportamentos não éticos (ASHFORTH; ANAND, 2003). Anand, Ashforth e Joshi (2004) afirmam que a Enron, a WorldCom e a Parmalat lançaram mão de mecanismos culturais para envolver toda a empresa no processo de fraude.

Os sistemas de governança corporativa experimentaram enorme desenvolvimento e disseminação nas últimas décadas. São hoje considerados como fonte importante de prevenção de fraudes cometidas pela alta gestão (SCHNATTERLY, 2003). Os conselhos de administração podem atender às listas de boas práticas, porém não garantem a eficácia na prevenção de fraudes corporativas (ABBOTT, PARK, PARKER, 2000; PERSONS, 2006). A estrutura e os processos da organização podem, eventualmente, ser projetados para isentar de responsabilidade a cúpula administrativa nos casos de atos desviantes (PINTO; LEANA; PIL, 2008). E justamente nesse contexto emprega-se o termo compliance, que expressa o quanto indivíduos e organizações estão em conformidade com as condutas e valores pautados por valores morais, nas relações de trabalho.

Como mencionado anteriormente, a governança corporativa se relaciona à existência de mecanismos específicos de controle que transmitam segurança aos interessados no resultado da organização quanto ao correto manuseio dos recursos colocados à disposição de seus gestores para o processo de obtenção de receitas.

Porém, o reconhecimento das limitações dos mecanismos de governança corporativa foi o que levou ao surgimento de leis, como a Sarbanes-Oxley, que estabelecem critérios de controles internos na organização a fim de se aumentar o nível de transparência dos atos praticados por seus gestores. Contudo, mesmo leis como a citada podem ter eficácia limitada, pois garantir o funcionamento dos controles internos não significa assegurar que os recursos de uma empresa estejam sendo administrados de forma otimizada, como os seus acionistas gostariam que fosse (COSTA e WOOD JR., 2012).

Assim, os sistemas de controle para mitigar os furtos por funcionários podem ser divididos em: controles internos, monitoramento ético e um sistema de remuneração adequado. Cada um deles apresenta características e capacidades diferentes, manifestando-se de diferentes maneiras nas organizações.

A seguir, serão apresentados conceitos e análises diversas sobre cada um desses controles.

2.3.1 Controles internos

Um sistema de controle interno é um conjunto de políticas e procedimentos que fornece uma garantia razoável de que os ativos e informações da organização são protegidos (MOORTHY et al., 2011).

O controle por normas e procedimentos está presente em todo tipo de organização. Tal sistema é especialmente importante em grandes organizações, com diversas divisões e gestão descentralizada. Para a organização, o desafio é manter o nível adequado de controle e, ao mesmo tempo, garantir certo nível de liberdade para os negócios, o que é necessário para ter agilidade em mercados instáveis e competitivos.

Roehl-Anderson e Bragg (1996) definem controles internos como um grande número de normas e procedimentos que podem ser estabelecidos para alcançar os objetivos concretos de uma organização.

Cada operação realizada na empresa exige diversos procedimentos e mecanismos que assegurem sua execução e seu registro de forma correta, os quais compreendem o sistema de controles internos. Por exemplo, a venda de determinado produto exige, entre outros, pelo menos, três procedimentos de controle interno: assegurar se a venda está sendo realizada pelo preço determinado pela empresa; certificar se as quantidades saídas conferem com o que foi solicitado pelo cliente; verificar se a baixa do estoque confere com a nota fiscal de venda.

Nas empresas, existem diversos sistemas que se completam, são interdependentes e interagem entre si, proporcionando o funcionamento do sistema-empresa. Um destes é o sistema de controles internos, formado pela interação e interdependência de cada procedimento isolado de controle, considerando cada ciclo de operações que a empresa realiza pela proteção do patrimônio da empresa, pela confiabilidade e pela tempestividade das informações e pela determinação da adesão às normas e políticas preestabelecidas, com o objetivo de assegurar a eficácia organizacional.

Assim, o ciclo operacional de vendas, por exemplo, constitui-se de inúmeras operações nas etapas de venda / vendas a receber / recebimento. Cada etapa é formada por diversos controles, que, considerados em seu conjunto, formam o sistema de controle interno de vendas. Somando, ainda, os demais ciclos operacionais (compras, produção etc.), tem-se o sistema de controle interno da organização.

Portanto, controle interno é cada um dos procedimentos estabelecidos e executados individual e integradamente, e sistema de controles internos consiste na organização de todos os mecanismos de controle. E, para o adequado funcionamento deste sistema, é preciso respeitar alguns princípios fundamentais, principalmente o do ambiente de controle, as operações relacionadas às rotinas dos empregados e por fim os ciclos/elos que relacionam uma atividade à outra (NASCIMENTO et al., 2007).