Insper Instituto de Ensino e Pesquisa

Programa de Mestrado Profissional em Administração

José Geraldo Setter Filho

AQUISIÇÕES HORIZONTAIS E EFEITO NO DESEMPENHO

DAS EMPRESAS ADQUIRIDAS: O CASO DAS

INSTITUIÇÕES DE ENSINO SUPERIOR PRIVADAS NO

BRASIL

José Geraldo Setter Filho

Aquisições Horizontais e Efeito no Desempenho das

Empresas Adquiridas: O caso das instituições de ensino

superior privadas no Brasil

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como parte dos requisitos para a obtenção do título de Mestre em Administração.

Área de concentração: Estratégia

Corporativa

Orientador: Prof. Dr. Hedibert F. Lopes – Insper

Co-orientador: Prof. Dr. Sérgio Giovanetti

Lazzarini – Insper

Setter Filho, José Geraldo

Aquisições Horizontais e Efeito no Desempenho das Empresas Adquiridas: O caso das instituições de ensino superior privadas no Brasil / José Geraldo Setter Filho; orientador: Hedibert F. Lopes; co-orientador: Sérgio Giovanetti Lazzarini – São Paulo: Insper, 2014.

71 f.

Dissertação (Mestrado – Programa de Mestrado Profissional em Administração. Área de concentração:

Estratégia Corporativa)– Insper Instituto de Ensino e

Pesquisa.

FOLHA DE APROVAÇÃO

José Geraldo Setter Filho

Aquisições Horizontais e Efeito no Desempenho das Empresas Adquiridas: O caso das instituições de ensino superior privadas no Brasil

Dissertação apresentada ao Programa de Mestrado Profissional em Administração do Insper Instituto de Ensino e Pesquisa, como requisito parcial para obtenção do título de Mestre em Administração.

Área de concentração: Estratégia Corporativa

Aprovado em: 16/Julho/2014

Banca Examinadora

Prof. Dr. Hedibert F. Lopes Orientador

Instituição: Insper Assinatura: _________________________

Prof. Dr. Sérgio Giovanetti Lazzarini Co-Orientador

Instituição: Insper Assinatura: _________________________

Prof. Dr. Henrique Machado Barros

Instituição: Insper Assinatura: _________________________

Prof. Dr. Paulo Furquim de Azevedo

DEDICATÓRIA

Dedico este trabalho a meus pais, Neuza e Geraldo,

e a minha querida avó, Isabel (in memorian),

que através de seus esforços e exemplos, sempre se preocuparam

em me propiciar o acesso à melhor educação e formação possíveis,

em me ensinar o valor da dedicação para se chegar às conquistas,

AGRADECIMENTOS

Sempre correndo o risco de ser injusto com alguém, gostaria de agradecer:

- a todos os professores do Programa de Mestrado Profissional em Administração

do Insper e, de forma especial, aos meus orientadores, Professores Hedibert Lopes

e Sérgio Lazzarini, que sempre demonstraram empenho e prontidão no

compartilhamento do saber acadêmico e no ensino do processo de construção do

conhecimento científico.

- ao Insper, instituição de ensino brasileira cujo projeto admiro, daí a escolha dessa

escola para buscar a titulação acadêmica que esta dissertação espera respaldar.

- aos muitos amigos e amigas queridos que, ainda que protestando quanto à minha

necessidade de afastamento para concluir esta demandante etapa de formação,

sempre me apoiaram tremendamente para chegar até aqui.

- de forma especial, aos amigos Dr. Marcos José Santos de Moraes, Profa. Camilla

M. V. A. Magrini e Prof. Thiago Garrutti dos Santos, cujos respectivos processos de

titulação acompanhei e de quem sempre tive o maior estímulo para que me junta-se

a eles.

- aos colegas de turma, pela camaradagem e amizades construídas ao longo destes

RESUMO

SETTER FILHO, José Geraldo. Aquisições Horizontais e Efeito no Desempenho

das Empresas Adquiridas: O caso das instituições de ensino superior privadas no Brasil. 2014. 71 f. Dissertação (Mestrado) – Insper Instituto de Ensino e Pesquisa,

São Paulo, 2014.

Aquisições horizontais, caso particular no universo das fusões e aquisições de

empresas, podem levar a ganhos de escala, pela transferência de recursos entre as

organizações envolvidas, inclusive pela transmissão bilateral de competências e

melhores práticas. Logo, tais aquisições podem propiciar a criação de vantagem

competitiva sustentável para as empresas envolvidas. O setor de educação superior

privada brasileiro vem passando por um ciclo de consolidação nos últimos dez anos,

através de aquisições horizontais sucessivas, em parte empreendidas por empresas

listadas em bolsa no país. Este trabalho se propôs a estudar o fenômeno de

aquisições em série, de instituições de ensino superior (IES) no Brasil, por empresas

de capital aberto, e seu impacto nos resultados obtidos pelos alunos dos cursos de

escolas adquiridas no Exame Nacional de Desempenho dos Estudantes (ENADE).

Para utilizar-se um modelo de regressão linear múltipla, com o emprego da técnica de

diferenças-em-diferenças para dados em séries temporais, foi construída uma base

amostral de 251 exemplos de IES / cursos adquiridos, procurando mostrar o efeito da

variável tempo pós-aquisição no desempenho dos alunos. As informações tiveram

origem em dados públicos das empresas listadas, bem como em dados consolidados

das escolas adquiridas divulgados pelo Instituto Nacional de Estudos e Pesquisas

Educacionais Anísio Teixeira (INEP), órgão do Ministério da Educação (MEC). Como

resultado, obteve-se confirmação da hipótese inicial, ainda que de forma tênue e para

períodos a partir de 48 meses pós-aquisições. Por outro lado, teste de hipótese

alternativa, que revelaria o efeito de decisões de corte de custos pelas empresas

adquirentes, com prejuízo ao bem-estar / desempenho dos alunos, não encontrou

respaldo estatisticamente significativo.

ABSTRACT

SETTER FILHO, José Geraldo. Horizontal Acquisitions and the Effect in

Performance of the Acquired Companies: The case of private higher education schools in Brazil 2014. 71 p. Dissertation (Mastership) – Insper Instituto de Ensino e

Pesquisa, São Paulo, 2014.

Horizontal acquisitions, a specific category in the universe of mergers and acquisitions,

may lead to gains of scale derived from resources transference between the

companies involved, including the bilateral transmission of competences and best

practices. Thus, such acquisitions can propitiate the creation of sustainable

competitive advantage to the companies involved. The private higher education sector

in Brazil has been going through a consolidation cycle in the last ten years, made of

successive horizontal acquisitions, partially undertaken by locally listed companies.

This work has proposed to study such phenomena of serial acquisitions of higher

education schools in Brazil by listed companies, and its impact in the performance of

students attending courses in acquired schools in the ENADE exam (Brazilian higher

education quality assessment exam). In order to use a multiple regression analysis

model, employing the technique of difference-in-differences with time series data, a

sample base comprising 251 examples of schools / courses was prepared, allowing to

control the effect of the post-acquisition time variable in the performance of students.

The data originated from public companies, as well as from consolidated data

disclosed by INEP, a department in the Brazilian Ministry of Education (MEC). As a

result, the original hypothesis was not rejected, despite in a mild way and for time

spans starting from 48 months on. Additionally, an alternative hypothesis, which would

reveal the effects of cost cutting by the acquiring companies, bringing a diminution of

welfare / performance of students, did not find statistically significant support.

LISTA DE TABELAS

Tabela 1 – Análise descritiva da amostra resultante . . . .29

Tabela 2 – Análise descritiva da Variável Dependente. . . 35

Tabela 3 – Índices de correlação entre as variáveis do modelo. . . 42

Tabela 4 – Efeito das aquisições na nota ENADE dos alunos das IES adquiridas . . 44

Tabela 5 – Índices de correlação entre as variáveis (Hipótese alternativa). . . .48

Tabela 6 – Efeito da relação entre o número de docentes e a quantidade de alunos na

LISTA DE FIGURAS

Figura 1 – Modelo Teórico e Hipótese. . . .24

Figura 2 – Histograma da Variável Dependente. . . 35

Figura 3 – Box plot da variável dependente por Prazo . . . 36

Figura 4 – Amostra por Prazo. . . . . . 36

Figura 5 – Box plot da variável dependente por Curso. . . 37

Figura 6 – Amostra por Curso. . . .37

Figura 7 – Box plot da variável dependente por nível da Organização. . . .38

Figura 8 – Amostra por nível da Organização. . . .38

Figura 9 – Box plot da variável dependente por Região Geográfica. . . .39

Figura 10 – Amostra por Região Geográfica. . . .39

Figura 11 – Box plot da variável dependente por Grupo Adquirente. . . .40

SUMÁRIO

1 INTRODUÇÃO. . . 11

2 REVISÃO DE LITERATURA. . . 14

2.1 Estratégia corporativa e aquisições horizontais sucessivas. . . . . .14

2.2 O setor de educação superior privada no Brasil. . . 18

2.3 Medidas de qualidade no ensino superior no Brasil. . . 19

3 HIPÓTESE. . . 22

4 DADOS E METODOLOGIA. . . 25

4.1 Base de dados. . . .25

4.2 Variáveis. . . .29

4.2.1 Variável dependente. . . .29

4.2.2 Variáveis independentes. . . .31

4.2.3 Variáveis de controle. . . 31

4.3 Abordagem econométrica. . . 32

5 RESULTADOS. . . .35

5.1 Estatística descritiva. . . .35

5.2 Análise e discussão sobre os resultados. . . 41

6 CONCLUSÃO. . . .51

6.1 Considerações finais. . . .51

6.2 Limitações e sugestões para futuros trabalhos. . . .52

REFERÊNCIAS. . . .56

1 INTRODUÇÃO

Fusões e aquisições de empresas são fenômenos muito comuns e bastante

estudados em todo o mundo (SALANT; SWITZER; REYNOLDS, 1983; HITT et al.,

1991; GOWRISANKARAN, 1999; HARRISON, 2001; LAAMANEN; KEIL, 2008; DE

CAMARGOS; BARBOSA, 2009). As aquisições horizontais – entendidas como

aquelas que envolvem negócios que operem no mesmo ramo de atividade econômica

(CAPRON; MITCHELL, 1998) – formam uma categoria específica dentro desse

universo, recebendo especial atenção na literatura econômica e de análise estratégica

(CAPRON; DUSSAUGE; MITCHELL, 1998).

Muitos autores, alinhados com a escola tradicional de eficiência, entendem que

aquisições horizontais podem levar a ganhos através de eficiências de escala

(JENSEN, 1986; DUTZ, 1989). Isso se daria pela transferência de recursos entre as

empresas envolvidas, inclusive pela transmissão de competências e melhores

práticas (CAPRON; DUSSAUGE; MITCHELL, 1998). Logo, no contexto do mercado

de controle corporativo, empresas adquirentes mais eficientes absorveriam empresas

menos eficientes.

A avaliação do resultado de aquisições tradicionalmente é feita através do estudo do

comportamento do preço das ações das empresas envolvidas (LUBATKIN, 1987,

1988). Entretanto, outras linhas de estudo focam o desempenho organizacional

pós-aquisição de maneira mais ampla e de forma bilateral (CAPRON, 1999). No Brasil, à

exceção de um único trabalho localizado (GARCIA, 2014), o qual foi desenvolvido

quase que simultaneamente à pesquisa ora conduzida, não se tem notícia de estudos

que levem em consideração o bem-estar do consumidor, especificamente no setor de

educação privada, que será o foco deste trabalho.

As instituições de ensino superior (IES) privadas vêm passando no Brasil, há alguns

anos, por um forte ciclo de aquisições horizontais por empresas de capital aberto com

ações negociadas em bolsa de valores no país (SÉCCA; LEAL, 2009; MARTINS,

conjunto restrito de empresas selecionadas para este estudo, mais de 120 aquisições

foram identificadas entre fevereiro de 2007 e junho de 2013,

Logo, este trabalho se propõe a contribuir ao estudo da administração estratégica pela

investigação do desempenho pós-aquisição dessas IES, sob o ponto de vista de

aprendizagem dos alunos, através da análise da evolução dos mesmos no Exame

Nacional de Desempenho dos Estudantes (ENADE). Assim sendo, a questão de

pesquisa é: Qual o efeito das aquisições horizontais no setor privado brasileiro de

educação superior, em termos de desempenho dos alunos, de acordo com os

indicadores do ENADE?

Das muitas abordagens de estudo sobre fusões e aquisições (FARREL; SHAPIRO,

1990; CAPRON, 1999; GOWRISANKARAN ;1999; SIEGEL; SIMONS, 2010), dois

possíveis e conflitantes resultados podem emergir da análise ora proposta: por um

lado, grupos adquirentes interessados em transferir melhores práticas, com benefício

ao desempenho final dos alunos; por outro lado, grupos meramente interessados em

corte de custos, com consequente prejuízo ao desempenho dos alunos.

Devido à expressividade do setor de educação superior privada no Brasil, o estudo

aqui proposto é de interesse para um amplo grupo de stakeholders: desde os milhões

de estudantes matriculados anualmente nas IES privadas, até o mercado de capitais,

na avaliação do desempenho de empresas de capital aberto atuando em educação

superior. Há, ainda, o interesse das próprias IES, que buscam aumentar seu

desempenho, bem como do governo federal, na definição de regras de funcionamento

e avaliação das IES e seus cursos.

Logo, este trabalho pretende contribuir para um melhor entendimento de um

fenômeno relativamente recente no cenário brasileiro, que afeta um grande número

de interessados como já mencionado, e que foi pouco estudado até este momento. A

contribuição específica que pretende trazer poderá jogar luz sobre a questão das

aquisições de IES e a presença de melhora no desempenho do aprendizado dos

Partindo-se da presente introdução, este trabalho se desenvolve em seções

subsequentes cobrindo uma revisão de literatura sobre estratégia corporativa e

aquisições – que inclui também uma contextualização sobre o setor de educação

superior privada no Brasil; a hipótese a ser testada; a origem dos dados que

possibilitam os testes em questão e metodologia econométrica; análise dos resultados

2 REVISÃO DE LITERATURA

2.1 Estratégias corporativa e aquisições horizontais sucessivas

Aquisições horizontais podem ser entendidas como um caso particular de fusões, no

qual duas ou mais empresas – produzindo um mesmo tipo de bem ou serviço – se

amalgamam em uma única organização (CHAKRAVARTY, 1998, p. 277).

Conforme Gowrisankaran (1999, p. 56), a grande preocupação existente quanto a

aspectos anti-concorrenciais das fusões explica, em boa medida, a já antiga atenção

dedicada ao tema.

Diversos autores hoje referenciais quando se fala de fusões e aquisições (SALANT;

SWITZER; REYNOLDS, 1983; PERRY; PORTER, 1985; FARREL; SHAPIRO, 1990)

usualmente criaram modelos teóricos estáticos com base em modelos de competição

imperfeita, tendo por foco de atenção as implicações à questão dos benefícios /

bem-estar dos consumidores.

De maneira alinhada com a visão de Farrell e Shapiro (1990, p.109), deve-se perceber

que aquisições horizontais têm obviamente efeito na competição dentro de um setor,

derivado de efeitos sinérgicos e de escala nas empresas envolvidas, porém que não

são necessariamente efeitos anti-competitivos, ou seja, contrários ao bem-estar dos

consumidores.

Logo, avançando na análise da questão das aquisições horizontais, pode-se

examina-las a partir de um foco mais restrito, isto é, somente sob o ponto de vista específico

da empresa.

Segundo a lógica da chamada Visão Baseada em Recursos (WERNERFELT, 1984;

BARNEY, 1991; MAHONEY; PANDIAN, 1992; PETERAF, 1993; BARNEY, 1999),

uma organização que decida ampliar horizontalmente suas fronteiras – buscando

ocupar novos mercados geográficos – pode alavancar benefícios caso possua

empresas adquiridas se beneficiariam rapidamente desses recursos, bem como a

consolidadora obteria economias de escala pela amortização dos custos de

desenvolvimento ou aquisição dos mesmos recursos. Entretanto, caso tais benefícios

não sejam permanentes no longo prazo, não se traduziriam necessariamente como

vantagem competitiva sustentável (MARKIDES; WILLIAMSON, 1994, p.150).

Dentro deste contexto, podem ser entendidos como recursos quaisquer ativos

tangíveis ou intangíveis que a empresa detenha ou controle, incluindo-se aí

conhecimento técnico específico, práticas operacionais e de gestão, capital humano,

marcas, etc. (GRANT, 1991, p. 118; CAPRON; MITCHELL, 1998, p. 453).

As aquisições horizontais podem servir à criação de valor pela exploração de

sinergias, seja com base em custos, seja com base em receitas (CAPRON, 1999, p.

988). Do ponto de vista de custos, pelo compartilhamento de despesas e

aproveitamento de economias de escala. Do ponto de vista de receitas, por meio de

uma maior cobertura de mercado – pela ampliação da área de atuação geográfica ou

pela disponibilização mais ampla de marcas com melhor percepção pelo consumidor

– levando a maiores volumes e/ou uma melhor disposição a pagar pelos

consumidores.

Assim sendo, as aquisições horizontais, em um contexto de crescente competição e

vistas sob a ótica da teoria de maximização de valor, são respaldadas tanto na teoria

de eficiência de custos, quanto na teoria da Visão Baseada em Recursos – pelo uso

otimizado de recursos e competências chave (CAPRON, 1999, p. 987).

Além disso, pode vir a existir um efeito de mão dupla na troca de recursos entre

adquiridas e adquirente, em um estágio posterior à imediata aquisição. Esse efeito

ocorreria pela síntese de melhores práticas dentre os recursos originalmente

disponíveis em cada uma das organizações. Logo, pode contribuir à evolução e

fortalecimento dos recursos no contexto de toda a organização adquirente (CAPRON;

DUSSAUGE; MITCHELL, 1998, p. 635), reforçando a perspectiva de geração de

Desta forma, aquisições horizontais que levem a economias de escala, bem como

permitam um melhor e mais amplo uso de recursos e competências chaves entre as

empresas envolvidas, podem, sim, predispor à geração de vantagem competitiva

sustentável à organização consolidadora.

Com base no trabalho de Finkelstein e Haleblian (2002, p. 38), analisando o

desempenho de aquisições horizontais sucessivas efetivadas por uma mesma

organização – com base no valor de suas ações – pode-se esperar que o desempenho

dessas aquisições tenderá a ser positivo e crescente ao longo do tempo. Ou seja,

pode-se admitir que existirá uma curva de aprendizado que propiciará efeitos positivos

de transferência causados pela semelhança entre as diversas empresas adquiridas

pela organização consolidadora.

O fenômeno das aquisições sucessivas se insere no contexto maior dos chamados

ciclos de fusões e aquisições que, conforme Harford (2005, p. 529), podem vir a

ocorrer em momentos de choques econômicos, regulatórios ou tecnológicos, desde

que na presença de suficiente liquidez de capitais. São, sob a ótica financeira,

justamente analisados através do comportamento do valor das ações das empresas

adquiridas e adquirentes.

Para além da avaliação sob uma ótica meramente financeira, muitos estudos focam

uma unidade de análise: a empresa, uma unidade de operações ou os trabalhadores

(SIEGEL; SIMONS, 2010, p. 903).

Quando se analisa o fenômeno das ondas de aquisições horizontais sucessivas ao

nível da empresa ou da unidade de operações, a perspectiva da dinâmica competitiva

ajuda a entender causas e consequências de ações e reações entre os competidores

em um segmento econômico, através de três determinantes comportamentais:

consciência, motivação e capacidade (HALEBLIAN et al., 2012, p. 1038). De forma

mais detalhada: consciência das oportunidades de mercado e iniciativas dos

Entretanto, quando se analisa o fenômeno das ondas de aquisições horizontais

sucessivas ao nível mais amplo da eficiência da organização, englobando

conjuntamente suas unidades de operação e seus trabalhadores, pode-se ter um

outro tipo de medida quanto à performance das aquisições.

Conforme Siegel e Simons (2010, p. 904), algumas linhas de pesquisa vão no caminho

de explicar os eventuais ganhos financeiros nas aquisições horizontais sucessivas

como uma transferência de riqueza dos trabalhadores para os acionistas. Outras vão

no sentido de analisar ondas de demissões pós aquisições e os efeitos traumáticos

causados tanto nos trabalhadores dispensados, quanto naqueles que mantiveram

seus empregos, sobrevivendo em suas posições.

Indo além em sua linha de pesquisa, Siegel e Simons (2010, p. 904), afirmam que

aquisições podem servir a melhorar o alinhamento de trabalhadores e gestores a

empresas e ramos de atividade. Logo, um melhor alinhamento pode melhorar a

produtividade. Além disso, a aquisição pode significar uma oportunidade para

transferência de tecnologia e implantação de novos métodos produtivos, o que leva à

necessidade de trabalhadores melhor preparados.

Logo, colocando de outra maneira, e trazendo para o contexto das aquisições de IES

no Brasil, existem duas possíveis – e conflitantes – abordagens que podem ser

implementadas pela empresa adquirente: por um lado, grupos interessados em

transferir melhores práticas, gerando vantagem competitiva sustentável e trazendo

benefício ao desempenho dos alunos, através de uma melhor qualidade de ensino;

por outro, grupos interessados em cortar custos, gerando meramente vantagem

financeira de curto prazo e com menor preocupação quanto a aspectos de qualidade

de ensino.

Nas próximas duas seções do presente estudo discute-se, justamente, o setor da

educação superior privada no Brasil, bem como a avaliação da qualidade do ensino

2.2 O setor de educação superior privada no Brasil

O número de graduados anualmente no ensino superior no Brasil cresceu

expressivamente ao longo dos últimos anos, passando de aproximadamente meio

milhão em 2002 para mais de um milhão em 2011, segundo o Ministério da Educação

(MEC) (CENSO DA EDUCAÇÃO SUPERIOR 2011: RESUMO TÉCNICO, 2013, p.

98). Desse total, praticamente 800 mil se graduaram em instituições de ensino

superior (IES) privadas. Quando se olha o número de ingressantes para o mesmo ano

de 2011, a expressividade dos números vai se tornando ainda maior, pois de quase

2,1 milhões de alunos, mais de 1,6 milhão matricularam-se em IES privadas. Para

completar, ao observar o número total de matrículas em graduação no ano de 2011,

em todos os anos dos inúmeros cursos superiores oferecidos Brasil afora, o número

salta vertiginosamente para mais de 6,7 milhões de matriculados, dos quais pouco

menos de 5 milhões em IES privadas.

Assim sendo, pode-se perceber a importância do papel do ensino superior privado,

algo que não é fenômeno meramente brasileiro, mas mundial (TEIXEIRA, 2006, p. 1;

REISZ; STOCK, 2012, p. 198; TEIXEIRA et al., 2012, p. 683). Logo, este trabalho não

pretende entrar na discussão ideológica sobre essa questão (público versus privado

em educação superior) no contexto brasileiro, mas sim verificar da maneira o menos

enviesada possível a efetividade das IES privadas ou, mais especificamente, do grupo

de IES privadas adquiridas por empresas de capital aberto listadas em bolsa no Brasil.

Particularmente nos últimos anos, o setor de educação superior privada no Brasil vem

passando por um ciclo de consolidação (SÉCCA; LEAL, 2009, p. 144; MARTINS,

2013, p.639). Parte dessa consolidação vem sendo exercida por empresas de capital

aberto com ações negociadas localmente. Especificamente três empresas nessa

categoria, Anhanguera Educacional Participações S.A., Estácio Participações S.A. e

Kroton Educacional S.A. (BM&F BOVESPA, 2013)1 – todas listadas desde o ano de

1 A partir deste ponto, tais empresas consolidadoras de mercado serão referidas respectivamente como

2007 – têm tido participação expressiva nesse ciclo de consolidação, formando o

grupo de atenção deste trabalho2.

Vale mencionar que outras empresas também se inserem no contexto do ciclo de

consolidação em questão, porém não fazem parte do grupo ora considerado pois, ou

não são de capital aberto no Brasil – caso da Devry Educacional do Brasil S.A. e da

Rede Internacional de Universidades Laureate Ltda. – ou só tiveram suas estreias em

bolsa no Brasil no ano de 2013 – caso da Gaec Educação S.A. (conhecida pela marca

Anima) e da Ser Educacional S.A.

Como se verá nas seções seguintes, a escolha pelas empresas de capital aberto no

Brasil se dá pela maior facilidade de acesso e obtenção de informações, exigindo

porém que as aquisições tenham ocorrido há já algum tempo, de forma a ter-se

disponibilidade de resultados de avaliações das IES adquiridas pré e pós aquisição.

No caso da Gaec Educação e da Ser Educacional, cujo acesso ao mercado de ações

local se deu, como já dito, em 2013, não se tem a disponibilidade em questão.

2.3 Medidas de qualidade no ensino superior no Brasil

O foco em qualidade na educação encontra justificativa em Hanushek e Woessmann

(2007), já que esses autores mostraram ser a qualidade – e não a quantidade – a

variável mais importante para explicar o desenvolvimento econômico de um país.

Logo, a avaliação da qualidade do ensino superior é de interesse de um país de forma

ampla, bem como dos stakeholders envolvidos com as IES privadas de forma mais

específica (SARRICO et al., 2010, p. 38), especialmente em cenários de criação de

sistemas de educação superior massificados. Ainda segundo os autores, tanto na

2 Em 22 de abril de 2013, os grupos Anhanguera e Kroton divulgaram ao mercado a intenção de se

Europa quanto nos Estados Unidos, através de discursos distintos, houve um

significativo avanço no mantra da avaliação do ensino superior nos últimos vinte anos.

À semelhança do que ocorreu no plano internacional, também no Brasil nos últimos

vinte anos tomou forma um sistema de avaliação do ensino superior. Inicialmente

surgiu o Exame Nacional de Cursos, criado pela lei 9.131/95 (LEI Nº 9.131, DE 24 DE

NOVEMBRO DE 1995) – que ficou popularmente conhecido como Provão – e foi o

principal instrumento de avaliação do ensino superior no Brasil até o ano de 2003

(SOBRINHO, 2010, p. 203).

Já em 2004 surge o Sistema Nacional de Avaliação da Educação Superior (SINAES),

criado pela lei 10.861/04 (LEI Nº 10.861, DE 14 DE ABRIL DE 2004), o qual passou

desde então por diversas alterações, até chegar a sua configuração presente. No

formato atual, cada curso de cada IES no Brasil recebe uma nota composta por três

outras, a saber: (1) a média das notas dos estudantes no já mencionado ENADE; (2)

uma nota relativa aos insumos utilizados no processo educacional (infraestrutura e

instalações físicas, corpo docente e recursos didático-pedagógicos); e (3) uma nota

relativa à contribuição ao aprendizado do aluno, (valor adicionado), chamada

Indicador de Diferença de Desempenho (IDD) (ANDRADE, 2011, p. 324).

As notas (1) e (2), conjugadas de maneira ponderada, formam uma medida

intermediária, o chamado Conceito Preliminar de Curso (CPC). Já o CPC, conjugado

com notas atribuídas pela Coordenação de Aperfeiçoamento de Pessoal de Nível

Superior (CAPES) – agência de fomento à pesquisa subordinada ao Ministério da

Educação (MEC) – aos programas de mestrado e doutorado das respectivas escolas,

formam o chamado Índice Geral de Cursos (IGC).

Entretanto, é importante destacar que o IGC é uma composição de fatores muito

distintos (avaliação das instituições, dos cursos e do desempenho dos estudantes).

Segundo alguns autores, existem dúvidas quanto à utilização desses indicadores

compostos (ANDRADE, 2011; CASTRO; GIUNTINI; LIMA, 2011). Também o conceito

de valor adicionado tem questionamento na literatura técnica sobre educação superior

Pouca atenção foi dedicada até o momento ao estudo quantitativo do efetivo impacto

das aquisições de IES na qualidade do ensino superior ofertado no Brasil, em parte

talvez por se tratar de um fenômeno relativamente recente, tendo sido registrado pela

primeira vez em 2001, mas com forte aceleração no período entre os anos de 2007 e

2012 (OLIVEIRA, 2009). Por outro lado, muito da discussão acadêmica presente no

trabalho de diversos autores (ALMEIDA, 2008; OLIVEIRA, 2009; SOBRINHO, 2010;

SAMPAIO, 2011; SCHWARTZMAN, 2012), sobre o tema mais geral da presença de

empresas privadas no ramo da educação superior, teve uma abordagem mais

sociológica, muitas vezes com evidente presença de um viés ideológico.

O abrangente trabalho de Garcia (2014), com uma abordagem de microeconomia

aplicada e fazendo uso de micro dados, trouxe um importante apanhado geral sobre

a questão, no qual ficam evidentes as dificuldades em termos de obtenção e

padronização de dados ao longo do tempo, para estudos de caráter quantitativo. O

referido trabalho encontrou efeito positivo da aquisição sobre o CPC dos cursos das

respectivas IES no segundo ano após a aquisição, que foi atribuído à contratação de

professores doutores nos dois primeiros anos pós-aquisição. Adicionalmente, não

encontrou efeitos significantes sobre as notas ENADE dos alunos nos períodos

pós-aquisição estudados – sem fazer diferenciação entre os cursos oferecidos –

lembrando porém que tais efeitos talvez requeiram um maior tempo de exposição

pós-aquisição para se manifestarem. Por fim, explorou os resultados das IES adquiridas

por distintas empresas ou grupos adquirentes, constatando diferenças entre elas.

Assim sendo, o presente trabalho procura contribuir ao estudo do impacto das

aquisições de IES na qualidade do ensino superior ofertado no Brasil, sob uma ótica

quantitativa, partindo de bases de dados já consolidadas pelo próprio Instituto

Nacional de Estudos e Pesquisas Educacionais Anísio Teixeira (INEP), órgão do MEC

responsável pelas avaliações sobre o sistema educacional brasileiro, e cruzando tais

informações com aquelas das empresas de capital aberto no Brasil participantes de

processos de aquisição de IES, buscando um maior entendimento de um fenômeno

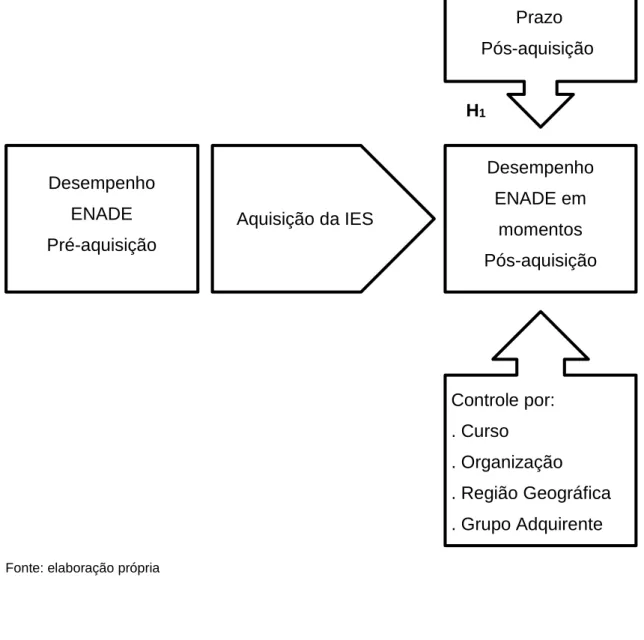

3 HIPÓTESE

Como mencionado na seção anterior, o objetivo deste trabalho é investigar o impacto

quantitativo das aquisições de IES na qualidade do ensino superior disponível no

Brasil, através da análise do desempenho pré e pós aquisição dos alunos dos cursos

em tais escolas.

A escolha de empresas adquirentes listadas em bolsa no Brasil se dá pela maior

facilidade de captura da informação sobre aquisições, como será visto na próxima

seção. Além disso, como tais empresas estão envolvidas no ciclo de consolidação de

mercado mencionado anteriormente – e que já dura alguns anos – e sob permanente

escrutínio do mercado de capitais, é de se esperar que estejam engajadas na criação

de valor de longo prazo para seus acionistas, conforme lembrado em Laamanen e Keil

(2008, p. 663).

Por outro lado, criação de valor é assunto controverso na literatura sobre aquisições,

nem sempre se concretizando (HITT et al., 1991, p. 693). Segundo Barney (1999, p.

143), a principal razão para isso é a inabilidade das empresas adquirentes em tirar

vantagem dos recursos adquiridos.

Entretanto, como aqui se está falando de aquisições horizontais sucessivas, que

ampliam as fronteiras das empresas e permitem a ocupação de maiores mercados

geográficos – e com esperados ganhos de escala – é plausível esperar-se que o efeito

da curva de aprendizado advindo desse movimento beneficiará a empresa, conforme

mencionado em Finkelstein e Haleblian (2002, p. 38). Também se pode esperar que

a troca bilateral de conhecimento / melhores práticas entre adquiridas e adquirente

(CAPRON; MITCHELL, 1998, p. 455) reforçará tal efeito, bem como trará benefícios

aos alunos das IES envolvidas, na forma de melhoria na qualidade do ensino.

Vale aqui enfatizar que parece plausível supor-se que o referido efeito na qualidade

do ensino deva se manifestar de forma paulatina ao longo do tempo pós-aquisição,

em vez de se comportar como uma mera descontinuidade no exato momento da

Assim sendo, como tais benefícios conjugados tenderiam a beneficiar não somente

os acionistas, mas também os alunos das IES envolvidas, a hipótese embasando o

modelo aqui proposto pode ser formulada:

Hipótese 1: Após a aquisição de uma IES por um grupo educacional, haverá

aumento de desempenho dos alunos da escola adquirida em termos

de aprendizagem – medida pela nota ENADE – sendo que tal

melhoria se manifestará de forma paulatina ao longo do tempo pós

aquisição.

Conforme visto anteriormente, duas possíveis alternativas poderiam estar presentes

no caso das aquisições de IES: por um lado, grupos adquirentes interessados na

transferência de melhores práticas e geração de vantagem competitiva sustentável –

trazendo benefício ao desempenho dos alunos, através de uma melhor qualidade de

ensino; por outro lado, grupos interessados em cortes de custos, gerando meramente

vantagem financeira de curto prazo e com menor preocupação quanto a aspectos de

qualidade de ensino.

Assim sendo, se a segunda alternativa – corte de custos – for a tônica da atuação das

empresas adquirentes, poder-se-ia esperar uma diminuição da qualidade no ensino

oferecido aos alunos dos cursos das IES adquiridas, consequentemente levando a um

pior desempenho em termos de aprendizagem. Desta forma, percebe-se que hipótese

alternativa – na prática, oposta – à Hipótese 1 poderia ser pensada.

Tal possibilidade encontra paralelo na teoria de contratos incompletos (HART,

SHLEIFER e VISHNY, 1997), pensada para um contexto distinto, onde existe a

interação entre as esferas públicas e privadas, que não é exatamente aquele que

explica a existência das IES privadas no Brasil. Por outro lado, Cabral, Lazzarini e

Azevedo, (2010), analisando justamente casos brasileiros de interação entre tais

esferas – nas chamadas parcerias público-privadas (PPP) – não encontraram

resultados que corroborassem localmente aquilo preconizado pela teoria de contratos

Logo, deixando-se de lado a ideia de uma hipótese alternativa, pode-se representar o

modelo ora proposto conforme a Figura 1, a seguir:

Figura 1 – Modelo Teórico e Hipótese

Prazo

Pós-aquisição

H1

Controle por:

. Curso

. Organização

. Região Geográfica

. Grupo Adquirente

Fonte: elaboração própria

Desempenho

ENADE

Pré-aquisição

Desempenho

ENADE em

momentos

4 DADOS E METODOLOGIA

4.1 Base de dados

A base de dados para este estudo foi montada seguindo-se uma sequência de passos

envolvendo o cruzamento de informações de distintas fontes, a saber:

1. Foi levantado um histórico de aquisições de cada uma das empresas adquirentes

de interesse neste trabalho, nos websites dessas empresas, a partir dos seus

respectivos Formulários de Referência3. Como as versões disponíveis atuais de

tais formulários podem não trazer o histórico completo de aquisições,

apresentando informações truncadas a partir de certo momento retroativo no

tempo, logo deixando de mostrar eventos de interesse mais antigos, uma segunda

varredura foi feita através dos Fatos Relevantes4 divulgados pelas companhias de

capital aberto. A partir da consolidação de todas as transações assim levantadas,

foi preparado um arquivo único com o histórico de aquisições de interesse;

2. De posse de tal histórico, cada IES adquirida foi pesquisada no sistema de

regulação do ensino superior do MEC, o chamado e-MEC5. Tal sistema

disponibiliza o código de cada IES a partir de pesquisas pelo nome da mesma ou

de sua mantenedora6, bem como por município de funcionamento ou estado da

federação;

3. Neste ponto, tem-se já uma lista com as IES adquiridas, por empresa adquirente,

bem como a data da respectiva aquisição. No Apêndice 1 pode ser vista uma

tabela mostrando tais informações. Entretanto, é preciso mencionar que, por mais

3 Documento de emissão obrigatória por companhias de capital aberto no Brasil, conforme

determinação da Comissão de Valores Mobiliários (CVM) (INSTRUÇÃO CVM 480/09).

4 Documento de emissão obrigatória por companhias de capital aberto no Brasil, conforme

determinação da CVM (INSTRUÇÃO CVM 358/02).

5 http://emec.mec.gov.br/emec/nova

6 Por mantenedora de uma IES privada entende-se a pessoa jurídica, de direito privado, proprietária e

cuidadosa e extensa que tenha sido a busca aqui efetuada, não se pode assegurar

que o resultado tenha sido exaustivo, podendo ter restado aquisições ou IES não

identificadas para efeito deste trabalho, sendo que dificuldade semelhante é

relatada em Garcia (2014, p. 22). Parte dessa dificuldade reside no fato de que,

muitas vezes, consegue-se a informação relativa ao código de uma ou mais

mantenedoras adquiridas em uma dada transação informada ao mercado, sem

contudo a informação do código de todas as IES mantidas por tais adquiridas.

Como uma mantenedora pode controlar mais de uma IES, e uma IES pode operar

sob o mesmo código em mais de um município, podem restar IES, ou municípios

onde IES operem, não elencados no grupo de interesse deste trabalho. Além

disso, parte das IES envolvidas atuam no segmento de Ensino à Distância (EAD),

não sendo possível distinguir com certeza se um curso oferecido por uma IES em

um dado município é oferecido na modalidade presencial, à distância ou em

ambas. Tal constatação serviu, inclusive, para definir-se que a questão do EAD

não seria levada em conta para a seleção ou diferenciação dos dados a considerar.

4. A seguir, através do website do INEP, foram obtidos os dados divulgados até o

momento desta pesquisa, consolidados em planilhas eletrônicas – por IES e

cursos oferecidos – cobrindo os exames ENADE dos anos de 2004 até 2012

(INEP, 2014). As eventuais aquisições identificadas, ocorridas a partir de 2013,

foram descartadas neste ponto, já que não se tinha os resultados ENADE

respectivos7. Vale ainda mencionar que, ano a ano, o INEP altera os detalhes

divulgados nas informações consolidadas. Por exemplo, de 2004 a 2006, não

fornece o número de alunos concluintes por curso / IES; a partir de 2007 tal

informação passa a ser divulgada. Em outro exemplo, o número total de docentes

do curso / IES passa a ser divulgado somente a partir de 2007, mas deixou de

sê-lo em 2012. Em mais um exempsê-lo, vale mencionar que somente a partir de 2007

passou-se a diferenciar se a IES era pública ou privada. Todas essas alterações

ao longo do tempo trouxeram implicações para as informações que se pode utilizar

no desenvolvimento do presente trabalho.

7 Vale mencionar que, até a finalização deste trabalho, ainda não haviam sido divulgados os dados

5. Por fim, pelo cruzamento das informações mencionadas nos itens (3) e (4) acima,

e levadas em contas as limitações de origem das informações, foi criada uma

planilha eletrônica com todos os cursos das IES adquiridas identificadas, com os

resultados dos exames ENADE de 2004 a 2012.

É importante mencionar que o exame ENADE é aplicado todos os anos, usualmente

no mês de novembro, porém a cada ano somente alguns cursos são avaliados. Por

outro lado, todos os cursos sofrem avaliação a cada três anos, como regra geral. A

própria evolução do exame ENADE traz nova dificuldade em termos de seleção de

dados, já que até o ano de 2011 não se fazia distinção quanto aos cursos fornecerem

diplomas de bacharelado ou licenciatura, sendo que uma IES pode oferecer ambas

as alternativas simultaneamente. Assim, fica difícil comparar o dado pós-aquisição de

um curso de uma IES para um dado tipo de diploma, com o dado da mesma IES para

tal curso no momento pré-aquisição, quando não havia a identificação ou abertura

pelos distintos tipos de diploma oferecidos. Novamente aqui existe paralelo com as

dificuldades relatadas por Garcia (2014, p. 21).

No Apêndice 2 pode ser vista uma tabela que mostra os cursos avaliados ano a ano,

podendo-se notar que, a partir de 2007, os cursos que fornecem diploma superior de

tecnólogo também passaram a ser avaliados. Importante aqui notar que o curso de

Administração não deve ser confundido com os diversos cursos de Tecnologia em

Gestão (Comercial, Financeira, Recursos Humanos, etc.); para efeito das avaliações

ENADE, cada um desses vários cursos é considerado distinto dos demais.

Vale também mencionar que o exame ENADE é composto de uma prova de formação

geral e outra de conhecimento específico. Para efeito deste trabalho, optou-se pelo

uso somente da nota de conhecimento específico, em linha com as críticas feitas por

Castro, Giuntini e Lima (2011, p. 26) sobre o uso da nota de formação geral, já que a

mesma não tem relação com aquilo efetivamente transmitido ao aluno nos cursos

oferecidos pelas IES. Logo, a partir deste ponto, toda vez que for feita menção à nota

ENADE deve ser entendido, para efeito deste trabalho: a nota média, calculada a partir

do desempenho dos alunos concluintes de um curso em uma dada IES, na prova de

conhecimento específico que compõe o Conceito ENADE desse curso nessa IES, em

A seguir, efetuou-se uma limpeza dos dados obtidos até este ponto, eliminando

amostras que tivessem, no momento pré e/ou pós aquisição, o conceito ENADE ‘SC’

(isto é, sem conceito), atribuído quando somente 1 ou nenhum aluno concluinte

daquele curso / IES prestou o exame no respectivo ano.

Os pares de dados – pré e pós aquisição – até aqui identificados, foram totalizados

por curso e, da análise da informação resultante, optou-se pela utilização daqueles

cursos que tivessem mais de 10 ocorrências na amostra, para fins dos tratamentos

estatísticos a serem efetuados, descritos em seção posterior deste trabalho. No

Apêndice 3 encontra-se a tabela resumo das ocorrências por curso, destacando-se os

9 cursos selecionados.

É importante esclarecer que, ainda que se tenha trabalhado inicialmente com dados

cobrindo o período de 2004 a 2013, após as várias etapas mencionadas para

montagem da base a ser efetivamente utilizada e os critérios para consideração

explicados anteriormente, não restaram dados dos anos de 2004 a 2006, nem de

2013, sendo contemplados na base somente dados dos anos de 2007 a 2012.

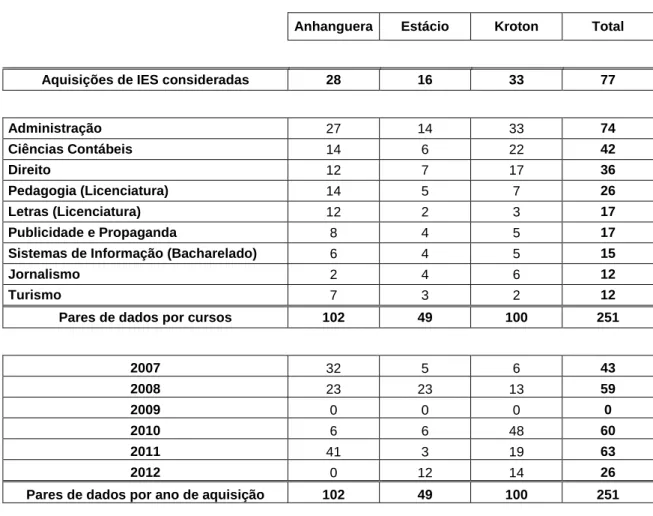

Uma análise descritiva inicial dos dados efetivamente considerados para efeito deste

Tabela 1 – Análise descritiva da amostra resultante

Anhanguera Estácio Kroton Total

Aquisições de IES consideradas 28 16 33 77

Administração 27 14 33 74

Ciências Contábeis 14 6 22 42

Direito 12 7 17 36

Pedagogia (Licenciatura) 14 5 7 26

Letras (Licenciatura) 12 2 3 17

Publicidade e Propaganda 8 4 5 17

Sistemas de Informação (Bacharelado) 6 4 5 15

Jornalismo 2 4 6 12

Turismo 7 3 2 12

Pares de dados por cursos 102 49 100 251

2007 32 5 6 43

2008 23 23 13 59

2009 0 0 0 0

2010 6 6 48 60

2011 41 3 19 63

2012 0 12 14 26

Pares de dados por ano de aquisição 102 49 100 251

Fonte: elaboração própria

4.2 Variáveis

4.2.1 Variável dependente

Em linha com o objetivo de avaliar o efeito da aquisição sobre o desempenho

específico da unidade adquirida, é importante controlar por variações sistêmicas no

desempenho dos alunos brasileiros em uma determinada área de conhecimento. Por

isso, a variável dependente será medida como a taxa de variação da nota Conceito

Especifico ENADE de um curso oferecido em uma IES adquirida em comparação à

variação da nota Conceito Especifico ENADE para o mesmo curso, no mesmo

período, na média das demais IES brasileiras. Logo, a fórmula que expressa tal

= ó

é

ó

é

onde:

: variável dependente do modelo, sendo por definição uma razão de razões;

ó : nota Conceito Especifico ENADE, pós-aquisição, de um determinado curso

em uma dada IES adquirida;

é : nota Conceito Especifico ENADE, pré-aquisição, no mesmo curso, na mesma

IES adquirida;

ó : média aritmética simples da nota Conceito Especifico ENADE, no

correspondente momento pós-aquisição, de todas as escolas do Brasil oferecendo

esse mesmo curso;

é: média aritmética simples da nota Conceito Especifico ENADE, no

correspondente momento pré-aquisição, de todas as escolas do Brasil oferecendo

esse mesmo curso.

A escolha por média aritmética simples para todas as escolas do Brasil, em detrimento

de média ponderada pelo número de alunos concluintes em cada IES, se deve à

inconstância na disponibilização da informação do número de concluintes, ao longo

dos anos, nos arquivos consolidados disponibilizados pelo INEP. Mesmo tipo de

inconstância na disponibilização no tempo explica utilizar-se média de todas as

escolas do Brasil oferecendo um determinado curso, em detrimento da média somente

das escolas privadas brasileiras oferecendo tal curso, um universo que serviria a uma

4.2.2 Variável independente

Prazo: tempo decorrido entre a aquisição da IES e medição ENADE posterior à

aquisição para cada um dos cursos dessa IES. Calculado em quantidade de meses e

servindo à criação de variáveis dummy para intervalos anuais, isto é, ‘Até 11 meses’,

‘De 12 a 23 meses’ e assim sucessivamente.

O Prazo é entendido no modelo ora proposto como variável independente por se tratar

da única variável que não serve meramente para diferenciar ou agrupar os dados ou

resultados, mas apontar a presença do efeito principal de estudo, isto é, o surgimento

de alteração (melhoria) no desempenho ENADE dos alunos das IES analisadas. A

decisão em utilizá-lo na forma de uma variável discreta por agrupamentos de meses

(anos), em vez de uma variável contínua, foi tomada por uma questão de mera

semelhança com os intervalos de medida ENADE, que se dão a cada período de 3

anos, como explicado anteriormente.

4.2.3 Variáveis de controle

Curso: diferencia entre os 9 cursos selecionados, mostrados na seção anterior, a partir

da criação de variáveis dummy para cada um deles.

Organização: diferencia entre os três possíveis níveis de desenvolvimento ou

agrupamento organizacional das IES adquiridas, a saber: faculdade (incluem-se nesta

categoria faculdades isoladas, faculdades integradas, institutos superiores e escolas

superiores de ensino), centro universitário ou universidade. Representada a partir da

criação de variáveis dummy para cada categoria.

Região Geográfica: diferencia entre as cinco possíveis regiões geográficas do Brasil

(Centro-Oeste, Nordeste, Norte, Sudeste e Sul) onde se localizam cada uma das IES

Grupo Adquirente: diferencia entre os três possíveis grupos consolidadores de

mercado considerados neste trabalho, Anhanguera, Estácio e Kroton, representados

a partir da criação de variáveis dummy.

4.3 Abordagem econométrica

Como se pretende testar o efeito que surge na presença de um dado tratamento

(aquisição de IES privadas por grupos consolidadores de mercado), entre dois pontos

no tempo (pré e pós aquisição), naturalmente se remete a um estudo em painel,

utilizando a metodologia de diferenças-em-diferenças (D-e-D).

A metodologia de D-e-D busca mostrar a relação de causalidade presente em um

grupo – chamado grupo de tratamento – sujeito aos efeitos de um dado evento

exógeno, em comparação a outro grupo – chamado grupo de controle – não sujeito a

tal evento e onde a mesma relação não se verifica.

Neste caso, os grupos de tratamento serão aqueles formados por cada um dos cursos

das IES privadas adquiridas, capturados na base de dados desenvolvida.

Como grupos de controle têm-se aqueles grupos formados pela quase totalidade de

cada um dos respectivos cursos oferecidos nas IES do Brasil. Tal quase totalidade se

explica justamente por não se ter considerado os respectivos cursos das IES

adquiridas, como se verá na sequência.

Utilizar-se a totalidade das IES privadas no país para cada curso, caso fosse possível,

ao invés da absoluta totalidade das IES (incluindo públicas e privadas), seria uma

melhor alternativa para os grupos de controle. Entretanto, como já dito anteriormente,

a inconstância ao longo do tempo na formatação das informações consolidadas

disponibilizadas pelo INEP impossibilita tal alternativa (distinção entre IES públicas e

privadas), em detrimento de uma maior semelhança entre os grupos de tratamento e

Entretanto, qual seja o grupo de controle possível, é importante lembrar a importância

de evitar contaminação do grupo de controle pelo grupo de tratamento. Para isso,

deve-se excluir os dados das IES adquiridas dos respectivos grupos a partir dos quais

se calculam as médias Brasil, ainda que a quantidade relativa de IES em ambos os

grupos seja muito distante, daí inclusive ter-se utilizado anteriormente a expressão

quase totalidade.

Por fim, é importante mencionar que uma pequena parcela de escolas adquiridas por

outras consolidadoras de mercado, que não aquelas listadas em bolsa no Brasil e

consideradas neste estudo, pode influenciar o mencionado cálculo das médias Brasil,

pois não foram identificadas e tampouco expurgadas para efeito de cálculo. Porém,

como se quer estudar o impacto nas IES adquiridas pelas mencionadas

consolidadoras de capital aberto, sob a lente principal da variável prazo de aquisição,

entende-se a simplificação aqui relatada como trazendo pouco impacto ao objetivo de

origem deste trabalho.

Logo, a Hipótese 1 do modelo econométrico aqui proposto pode ser representada pela

seguinte equação de regressão linear múltipla:

= + ! "

#

$ % & çã )

*

+%&ã ,

#

- . /

Onde:

: variável dependente para a IES 01 & &0 ;

: parâmetro de intercepto da função de regressão da hipótese 1;

: parâmetro da variável independente Prazo;

, " , ) , , : parâmetros das variáveis de controle Curso, Organização, Região e

: para 3 variando de 1 a 5, são variáveis dummy para prazos

pós-aquisição (12 a 23 meses, 24 a 35 meses, 36 a 47 meses, 48 a

59 meses e 60 a 71 meses);

! : para 3 variando de 1 a 8, são variáveis dummy para cursos

(Ciências Contábeis, Direito, Jornalismo, Letras, Pedagogia,

Publicidade e Propaganda, Sistemas de Informação e Turismo);

$ % & çã : para 3 variando de 1 a 2, são variáveis dummy para níveis de organização (Centro Universitário e Universidade);

+%&ã : para 3 variando de 1 a 4, são variáveis dummy para regiões geográficas (Nordeste, Norte, Sudeste e Sul);

- . : para 3 variando de 1 a 2, são variáveis dummy para grupos

adquirentes (Estácio e Kroton);

/ : erro não observado da função de regressão para a hipótese 1.

Desta forma, o modelo conforme definido abrangerá um total de 21 variáveis dummy,

gerando um total de 22 coeficientes de regressão, quando computado também aquele

referente ao intercepto da função proposta

5 RESULTADOS

5.1 Estatística descritiva

Antes de se passar à análise dos resultados de regressões ligadas à equação

enunciada na seção anterior, é importante proceder-se a uma análise estatística

descritiva dos dados, para uma melhor percepção sobre os mesmos, que auxiliará na

interpretação dos resultados econométricos.

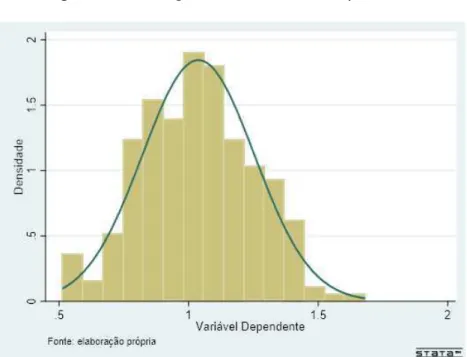

A análise descritiva da variável dependente pode ser vista na Tabela 2, a seguir, bem

como o histograma de sua distribuição está representado na Figura 2, mostrada na

sequência.

Tabela 2 – Análise descritiva da Variável Dependente

Variável Dependente

Quantidade de Observações

Média Desvio

Padrão Min. Máx.

45 251 1,0376 0,2163 0,5148 1,6799

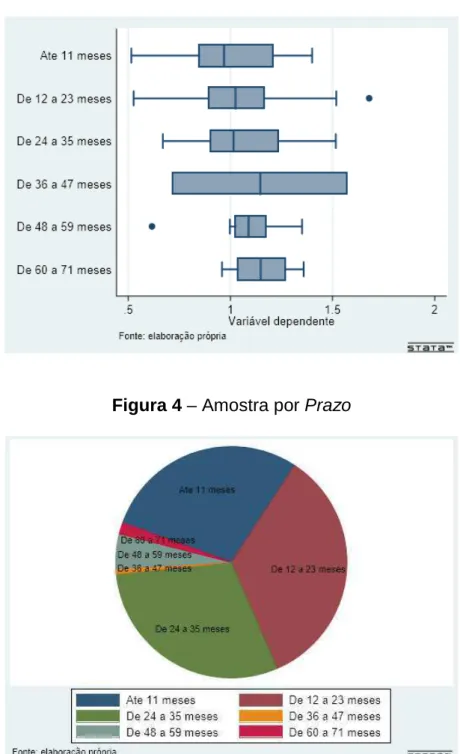

Do ponto de vista da variável independente Prazo, conforme mostrado na Figura 3,

pode-se perceber que, à exceção do intervalo ‘Até 11 meses’ pós-aquisição, todos os

demais têm mediana superior a 1. Tal resultado está coerente com aquilo que

intuitivamente se esperaria a partir da hipótese 1. Entretanto, é preciso notar a forte

concentração de dados na amostra para cursos / IES adquiridas há menos de 36

meses, conforme pode ser visto na Figura 4.

Figura 3 – Box plot da variável dependente por Prazo

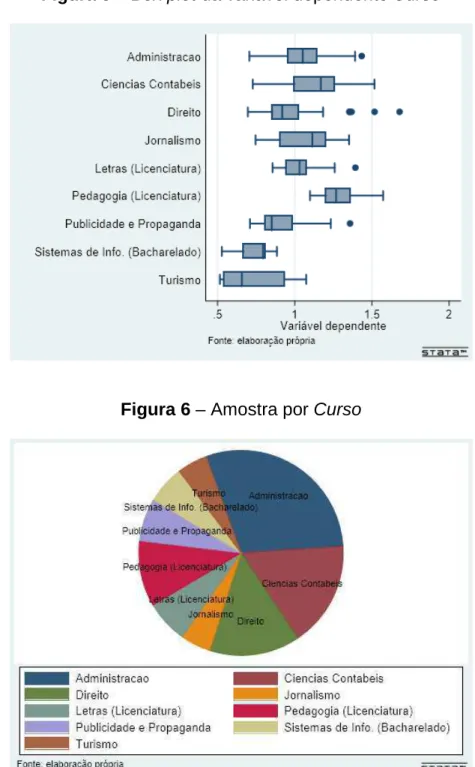

Analisando-se o resultado somente através da variável de controle Curso, existe uma

distribuição quase equilibrada entre os cursos, cinco deles tendo mediana superior a

1 e quatro com mediana inferior, conforme pode ser visto na Figura 5. Todavia, da

Figura 6, é possível perceber que os referidos cursos com mediana superior a 1

respondem por mais da metade do espaço amostral.

Figura 5 – Box plot da variável dependente Curso

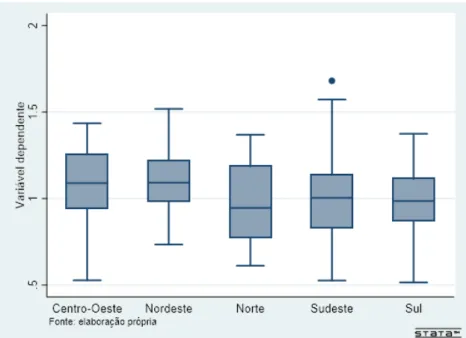

A análise da variável de controle ligada ao nível da Organização, que pode ser vista

na Figura 7, demonstra que somente o grupo das faculdades tem mediana superior a

1. Entretanto, na análise descritiva dos dados, mostrada na Figura 8, constata-se que

faculdades respondem por aproximadamente dois terços dos dados computados na

amostra construída.

Figura 7 – Box plot da variável dependente por nível da Organização

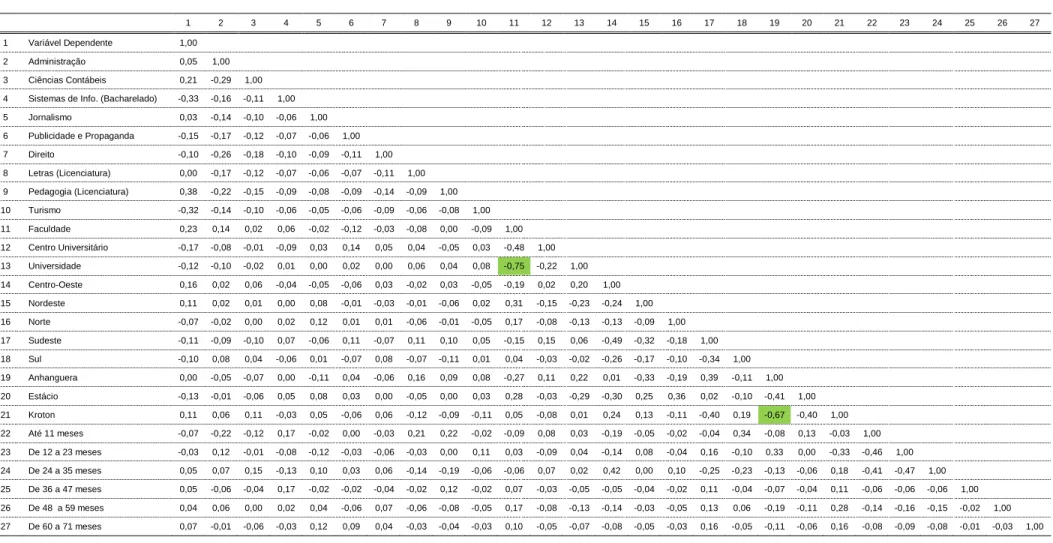

A análise por Região Geográfica mostrada na Figura 9 revela que, à exceção da

Região Norte, todas as demais têm mediana muito próximas ou superiores a 1. Porém,

da análise descritiva dos dados mostrada na Figura 10, pode-se notar que a Região

Norte é aquela com menor representatividade na amostra.

Figura 9 – Box plot da variável dependente por Região Geográfica

Por fim, a Figura 11 mostra o comportamento comparativo por Grupo Adquirente,

podendo-se perceber que somente os cursos das IES adquiridas pelo grupo Estácio

têm mediana inferior a 1. Já a análise descritiva dos dados mostrada na Figura 12

deixa claro que os grupos Anhanguera e Kroton têm, cada um, aproximadamente o

dobro da representatividade do grupo Estácio na amostra.

Figura 11 – Box plot da variável dependente por Grupo Adquirente

5.2 Análise e discussão sobre os resultados

Antes de iniciar as regressões propriamente ditas, procedeu-se à análise de

correlação entre as diversas variáveis que compõe o modelo, como pode ser visto na

Tabela 3 – Índices de correlação entre as variáveis do modelo

1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27

1 Variável Dependente 1,00

2 Administração 0,05 1,00

3 Ciências Contábeis 0,21 -0,29 1,00

4 Sistemas de Info. (Bacharelado) -0,33 -0,16 -0,11 1,00

5 Jornalismo 0,03 -0,14 -0,10 -0,06 1,00

6 Publicidade e Propaganda -0,15 -0,17 -0,12 -0,07 -0,06 1,00

7 Direito -0,10 -0,26 -0,18 -0,10 -0,09 -0,11 1,00

8 Letras (Licenciatura) 0,00 -0,17 -0,12 -0,07 -0,06 -0,07 -0,11 1,00

9 Pedagogia (Licenciatura) 0,38 -0,22 -0,15 -0,09 -0,08 -0,09 -0,14 -0,09 1,00

10 Turismo -0,32 -0,14 -0,10 -0,06 -0,05 -0,06 -0,09 -0,06 -0,08 1,00

11 Faculdade 0,23 0,14 0,02 0,06 -0,02 -0,12 -0,03 -0,08 0,00 -0,09 1,00

12 Centro Universitário -0,17 -0,08 -0,01 -0,09 0,03 0,14 0,05 0,04 -0,05 0,03 -0,48 1,00

13 Universidade -0,12 -0,10 -0,02 0,01 0,00 0,02 0,00 0,06 0,04 0,08 -0,75 -0,22 1,00

14 Centro-Oeste 0,16 0,02 0,06 -0,04 -0,05 -0,06 0,03 -0,02 0,03 -0,05 -0,19 0,02 0,20 1,00

15 Nordeste 0,11 0,02 0,01 0,00 0,08 -0,01 -0,03 -0,01 -0,06 0,02 0,31 -0,15 -0,23 -0,24 1,00

16 Norte -0,07 -0,02 0,00 0,02 0,12 0,01 0,01 -0,06 -0,01 -0,05 0,17 -0,08 -0,13 -0,13 -0,09 1,00

17 Sudeste -0,11 -0,09 -0,10 0,07 -0,06 0,11 -0,07 0,11 0,10 0,05 -0,15 0,15 0,06 -0,49 -0,32 -0,18 1,00

18 Sul -0,10 0,08 0,04 -0,06 0,01 -0,07 0,08 -0,07 -0,11 0,01 0,04 -0,03 -0,02 -0,26 -0,17 -0,10 -0,34 1,00

19 Anhanguera 0,00 -0,05 -0,07 0,00 -0,11 0,04 -0,06 0,16 0,09 0,08 -0,27 0,11 0,22 0,01 -0,33 -0,19 0,39 -0,11 1,00

20 Estácio -0,13 -0,01 -0,06 0,05 0,08 0,03 0,00 -0,05 0,00 0,03 0,28 -0,03 -0,29 -0,30 0,25 0,36 0,02 -0,10 -0,41 1,00

21 Kroton 0,11 0,06 0,11 -0,03 0,05 -0,06 0,06 -0,12 -0,09 -0,11 0,05 -0,08 0,01 0,24 0,13 -0,11 -0,40 0,19 -0,67 -0,40 1,00

22 Até 11 meses -0,07 -0,22 -0,12 0,17 -0,02 0,00 -0,03 0,21 0,22 -0,02 -0,09 0,08 0,03 -0,19 -0,05 -0,02 -0,04 0,34 -0,08 0,13 -0,03 1,00

23 De 12 a 23 meses -0,03 0,12 -0,01 -0,08 -0,12 -0,03 -0,06 -0,03 0,00 0,11 0,03 -0,09 0,04 -0,14 0,08 -0,04 0,16 -0,10 0,33 0,00 -0,33 -0,46 1,00

24 De 24 a 35 meses 0,05 0,07 0,15 -0,13 0,10 0,03 0,06 -0,14 -0,19 -0,06 -0,06 0,07 0,02 0,42 0,00 0,10 -0,25 -0,23 -0,13 -0,06 0,18 -0,41 -0,47 1,00

25 De 36 a 47 meses 0,05 -0,06 -0,04 0,17 -0,02 -0,02 -0,04 -0,02 0,12 -0,02 0,07 -0,03 -0,05 -0,05 -0,04 -0,02 0,11 -0,04 -0,07 -0,04 0,11 -0,06 -0,06 -0,06 1,00

26 De 48 a 59 meses 0,04 0,06 0,00 0,02 0,04 -0,06 0,07 -0,06 -0,08 -0,05 0,17 -0,08 -0,13 -0,14 -0,03 -0,05 0,13 0,06 -0,19 -0,11 0,28 -0,14 -0,16 -0,15 -0,02 1,00

27 De 60 a 71 meses 0,07 -0,01 -0,06 -0,03 0,12 0,09 0,04 -0,03 -0,04 -0,03 0,10 -0,05 -0,07 -0,08 -0,05 -0,03 0,16 -0,05 -0,11 -0,06 0,16 -0,08 -0,09 -0,08 -0,01 -0,03 1,00

Observação: Índices de correlação maiores que (0,50) ou menores que (-0,50) mostrados em fundo colorido. Todas as ocorrências realçadas são estatisticamente significativas ao nível de 5%.

Os resultados de tal análise de correlação indicaram a existência de correlação – de

moderada a forte (DANCEY; REIDY, 2006, p. 186) – entre categorias de nível da

Organização (no caso, entre Faculdade e Universidade), bem como entre categorias

de Grupo Adquirente (neste caso, entre os grupos Anhanguera e Kroton), conforme

realçado em fundo colorido na tabela. Entretanto, tal manifestação de correlação não

é relevante, pois seria de se esperar, por se tratarem de variáveis dummies

complementares. De outra forma, se é faculdade, não poderia ser universidade, logo

apresentando correlação negativa, como realmente ocorre.

A Tabela 4, mostrada a seguir, apresenta os resultados para as diversas estimações

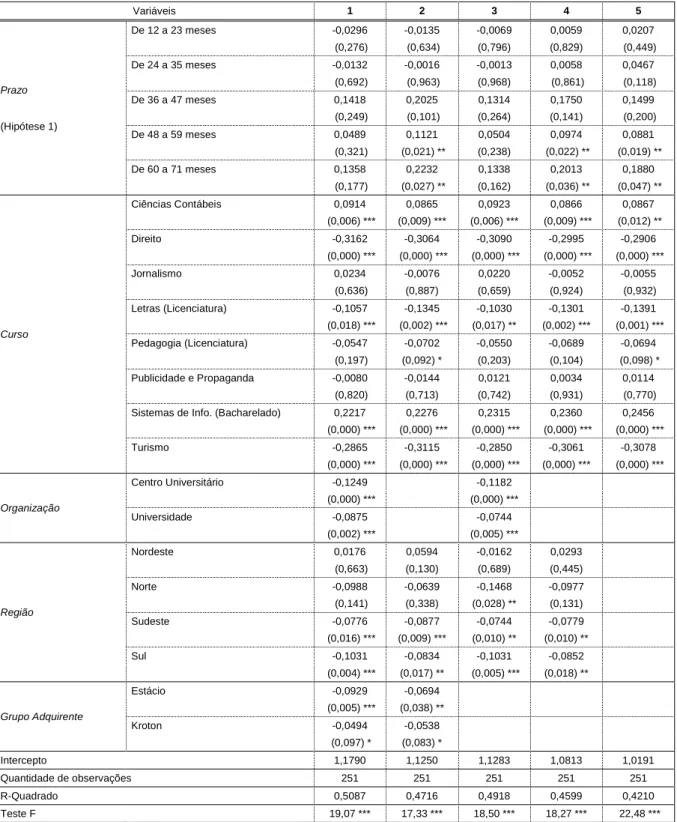

Tabela 4 – Efeito das aquisições na nota ENADE dos alunos das IES adquiridas

Variáveis 1 2 3 4 5

Prazo

(Hipótese 1)

De 12 a 23 meses -0,0296 -0,0135 -0,0069 0,0059 0,0207

(0,276) (0,634) (0,796) (0,829) (0,449)

De 24 a 35 meses -0,0132 -0,0016 -0,0013 0,0058 0,0467

(0,692) (0,963) (0,968) (0,861) (0,118)

De 36 a 47 meses 0,1418 0,2025 0,1314 0,1750 0,1499

(0,249) (0,101) (0,264) (0,141) (0,200)

De 48 a 59 meses 0,0489 0,1121 0,0504 0,0974 0,0881

(0,321) (0,021) ** (0,238) (0,022) ** (0,019) **

De 60 a 71 meses 0,1358 0,2232 0,1338 0,2013 0,1880

(0,177) (0,027) ** (0,162) (0,036) ** (0,047) **

Curso

Ciências Contábeis 0,0914 0,0865 0,0923 0,0866 0,0867

(0,006) *** (0,009) *** (0,006) *** (0,009) *** (0,012) **

Direito -0,3162 -0,3064 -0,3090 -0,2995 -0,2906

(0,000) *** (0,000) *** (0,000) *** (0,000) *** (0,000) ***

Jornalismo 0,0234 -0,0076 0,0220 -0,0052 -0,0055

(0,636) (0,887) (0,659) (0,924) (0,932)

Letras (Licenciatura) -0,1057 -0,1345 -0,1030 -0,1301 -0,1391

(0,018) *** (0,002) *** (0,017) ** (0,002) *** (0,001) *** Pedagogia (Licenciatura) -0,0547 -0,0702 -0,0550 -0,0689 -0,0694

(0,197) (0,092) * (0,203) (0,104) (0,098) *

Publicidade e Propaganda -0,0080 -0,0144 0,0121 0,0034 0,0114

(0,820) (0,713) (0,742) (0,931) (0,770) Sistemas de Info. (Bacharelado) 0,2217 0,2276 0,2315 0,2360 0,2456 (0,000) *** (0,000) *** (0,000) *** (0,000) *** (0,000) ***

Turismo -0,2865 -0,3115 -0,2850 -0,3061 -0,3078

(0,000) *** (0,000) *** (0,000) *** (0,000) *** (0,000) ***

Organização

Centro Universitário -0,1249 -0,1182

(0,000) *** (0,000) ***

Universidade -0,0875 -0,0744

(0,002) *** (0,005) ***

Região

Nordeste 0,0176 0,0594 -0,0162 0,0293

(0,663) (0,130) (0,689) (0,445)

Norte -0,0988 -0,0639 -0,1468 -0,0977

(0,141) (0,338) (0,028) ** (0,131)

Sudeste -0,0776 -0,0877 -0,0744 -0,0779

(0,016) *** (0,009) *** (0,010) ** (0,010) **

Sul -0,1031 -0,0834 -0,1031 -0,0852

(0,004) *** (0,017) ** (0,005) *** (0,018) **

Grupo Adquirente

Estácio -0,0929 -0,0694

(0,005) *** (0,038) **

Kroton -0,0494 -0,0538

(0,097) * (0,083) *

Intercepto 1,1790 1,1250 1,1283 1,0813 1,0191

Quantidade de observações 251 251 251 251 251

R-Quadrado 0,5087 0,4716 0,4918 0,4599 0,4210

Teste F 19,07 *** 17,33 *** 18,50 *** 18,27 *** 22,48 ***

Erros-Padrão robustos entre parênteses: *** p<0,01, ** p<0,05 e * p<0,10

As categorias de referência para cada uma das variáveis do modelo são: Prazo, Até 11 meses; Curso, Administração; Organização, Faculdade; Região, Centro-Oeste; e Grupo Adquirente, Anhanguera.

Com relação à Hipótese 1 do modelo proposto, através da regressão com todas as

variáveis que o compõe, não foi verificada significância estatística para qualquer uma

das categorias da variável independente Prazo, logo não houve confirmação de

impacto positivo do tempo pós-aquisição sobre o desempenho dos alunos no exame

ENADE (vide coluna 1, na Tabela 4).

À luz da constatação anteriormente comentada, de existência de correlação entre

categorias de Organização, bem como de Grupo Adquirente, três novas regressões

foram rodadas: se somente a variável Organização do modelo;

excluindo-se somente a variável Grupo Adquirente; e excluindo-excluindo-se ambas as variáveis

simultaneamente.

A exclusão de Organização (coluna 2, na Tabela 4) tornou significantes as categorias

de Prazo ‘De 48 a 59 meses’ e ‘De 60 a 71 meses’ – que têm coeficientes positivos –

confirmando, ainda que de forma tênue, o impacto esperado da Hipótese 1 do modelo.

Já a exclusão de Grupo Adquirente (coluna 3), não trouxe qualquer alteração quanto

à rejeição inicial da Hipótese 1.

A exclusão conjunta de Organização e Grupo Adquirente (coluna 4) novamente tornou

significantes as categorias de Prazo ‘De 48 a 59 meses’ e ‘De 60 a 71 meses’.

Através dos exercícios sucessivos de regressões com exclusão de variáveis do

modelo proposto, fica evidente que existe um impacto da presença de um grande

número de variáveis dummy no mesmo. Assim sendo, executou-se nova regressão,

agora excluindo conjuntamente Organização, Região e Grupo Adquirente (coluna 5),

com resultado semelhante à exclusão somente de Organização.

Entretanto, em se tratando de uma regressão linear múltipla, é importante a aplicação

do Teste F para avaliar a situação onde todos os coeficientes sejam não significativos