Estudo da viabilidade da aplicação do Balanced Scorecard na

Administração Pública

O caso da Secretaria de Estado da Educação e do Esporte de Alagoas - Brasil

Dissertação de Mestrado em Gestão

Daniel Rogério Rêgo Pimentel

Estudo da viabilidade da aplicação do Balanced Scorecard na

Administração Pública

O caso da Secretaria de Estado da Educação e do Esporte de Alagoas - Brasil

Dissertação de Mestrado em Gestão

Daniel Rogério Rêgo Pimentel

Orientadora: PhD Carmem Teresa Pereira Leal

Composição do Júri:

PhD Carmem Teresa Pereira Leal (Orientadora) Profª Dra. Carla Suzana da Encarnação Marques Prof. Dr. Mario Sérgio Carvalho Teixeira

Este trabalho foi expressamente elaborado como dissertação original para efeito de obtenção de grau de Mestre em Gestão, sendo apresentado na Universidade de Trás-os-Montes e Alto Douro.

À educação pública do Estado de Alagoas e à possiblidade de somar esforços e construir um futuro melhor.

“Nunca vira uma escola. Por isso não conseguia defender-se, botar as coisas nos seus lugares.”

(Trecho do livro Vidas Secas, de Graciliano Ramos, 1938).

A Deus, à minha família e amigos queridos, que mesmo distantes nunca estiveram ausentes.

Ao Estado de Alagoas, minha terra natal, que justifica todos os esforços na luta por dignidade e respeito para toda a sua população. Um agradecimento especial à Secretaria de Estado da Educação e do Esporte de Alagoas, que me permitiu chegar até aqui, acreditando que o incentivo à formação profissional pode reveter-se em melhoria para a educação pública destinada às crianças e jovens alagoanos. E também aos amigos do trabalho, onde no convívio diário alimentamos esperanças de fazer mais e melhor.

Não poderia deixar de manisfestar também os meus sinceros agradecimentos à Universidade de Trás-os-Montes e Alto Douro - UTAD: ao Magnífico Reitor, Professor Doutor António Fontainhas Fernandes, a todos os professores e demais funcionários do Departamento de Economia, Sociologia e Gestão – DESG, em especial à minha Orientadora, Professora Doutora Carmem Teresa Pereira Leal, sempre tão capaz em suas colocações e ensinamentos, e aos meus amigos do curso de mestrado, que me acolheram com alegria e companheirismo.

Agradeço ainda aos que, direta ou indiretamente, contribuíram para a elaboração desta Dissertação, com apoio, incentivo e paciência.

A todos, meu muito obrigado.

O acirramento da competitividade e o novo perfil do consumidor/cidadão, ocasionados em especial pela globalização e inovação tecnológica, obrigou as empresas a adaptarem-se ao novo contexto do mundo dos negócios, de modo a obter sucesso num mercado cada vez mais disputado. Técnicas administrativas e novas formas de gestão passaram a ser essenciais na construção de diferenciais para superar a competitividade. Assim, a estratégia, o planejamento estratégico e a gestão estratégica foram desenvolvidos como forma de garantir a sobrevivência das organizações frente a esse ambiente mutável. É nesse cenário que surge na iniciativa privada o Balanced Scorecard - BSC, desenvolvido no início dos anos 1990 e que se converteu, ao longo da sua aplicação nos últimos anos, como um mix de ferramenta, sistema e metodologia que vem auxiliando as organizações privadas em todo o mundo por meio de um conceito inovador ao compartimentar a estratégia em perspectivas interligadas numa relação de causa e efeito, considerando todos os elementos essenciais à organização, impulsionando a melhoria do desempenho organizacional.

O sucesso do BSC levou a sua aplicação a ser testada na esfera pública, que também busca elevar seu desempenho, constantemente alvo de críticas por parte da sociedade em relação à qualidade dos serviços prestados à população. Kaplan e Norton, os criadores do BSC, sugerem a adaptação da metodologia do BSC à realidade da administração pública, com a realocação das suas perspectivas de forma a auxiliar na comunicação da estratégia e da Missão organizacionais, levando a instituição a atuar na consecução dos seus objetivos.

A Secretaria de Estado da Educação e do Esporte de Alagoas, Brasil, responsável por garantir a universalização do acesso à educação de qualidade no Estado de Alagoas, também busca a melhoria da qualidade dos seus serviços prestados à população, necessitando de iniciativas que elevem seu desempenho. Com o intuito de testar a viabilidade do uso do BSC na administração pública foi desenvolvido este estudo, direcionado especificamente ao processo de monitoramento de convênios celebrados entre a Secretaria e o Governo Federal, buscando assegurar a execução de 100% dos recursos conveniados, constatando sua aplicabilidade a partir das necessárias adequações metodológicas e da identificação das vantagens e dificuldades observadas durante sua implementação.

Palavras-chave: Balanced Scorecard, Planejamento Estratégico, Gestão Estratégica, Administração Pública, Estratégia, eficiência.

The worsening competitiveness and the new consumer/citizen profile, caused in particular by globalization and technological innovation, has forced companies to adapt to the new world of business, in order to succeed in an increasingly competitive market. Management techniques and new forms of management have become essential in building differential to overcome competitiveness. So the strategy, strategic planning and strategic management were developed in order to ensure the survival of organizations facing this changing environment.

It is in this scenario that the Balanced Scorecard - BSC arises in the private sector, developed in the early 1990s and which has become, over its implementation in recent years as a mix of tool, system and methodology that has been helping private organizations worldwide through an innovative concept to compartmentalize the strategy perspectives linked in a cause and effect relationship, considering all the essentials to the organization, boosting organizational performance.

The success of the BSC led to their application being tested in the public sphere, which also seeks to elevate their performance, constantly criticized by society regarding the quality of services provided to the population. Kaplan and Norton, the creators of the BSC, suggest the adaptation of the BSC methodology to the reality of public administration, with the relocation of its prospects in order to assist the communication of strategy and organizational mission, leading the institution to act in meeting its goals.

The Ministry of Education and Sport in Alagoas, Brazil, responsible for ensuring universal access to quality education in the State of Alagoas also seeks to improve the quality of its services rendered to the population and is in need of initiatives that raise their performance. This study was developed in order to test the feasibility of the BSC within civil service, directed specifically to the monitoring process of agreements signed between the Ministry and the Federal Government, seeking to ensure the implementation of 100% of the insured resources, noting its applicability from the necessary methodological adjustments and the identification of the advantages and difficulties during its implementation.

Keywords: Balanced Scorecard, Strategic Planning, Strategic Management, Public Administration, Strategy, efficiency.

CAPÍTULO I - INTRODUÇÃO DA PROBLEMÁTICA EM ESTUDO

1.1 – INTRODUÇÃO ... 3

1.2 – RELEVÂNCIA DA INVESTIGAÇÃO ... 5

1.3 – OBJETIVOS DA INVESTIGAÇÃO ... 6

CAPÍTULO II – FUNDAMENTAÇÃO TEÓRICA 2.1 – PLANEJAMENTO ESTRATÉGICO E GESTÃO ESTRATÉGICA ... 11

2.1.1 – CONCEITO DE ESTRATÉGIA ... 11

2.1.2 – PLANEJAMENTO ESTRATÉGICO ... 14

2.1.3 – GESTÃO ESTRATÉGICA ... 21

2.1.4 – NECESSIDADE DE GESTÃO ESTRATÉGICA NA ADMINISTRAÇÃO PÚBLICA ... 22

2.1.5 – CLIENTES E STAKEHOLDERS ... 23

2.1.6 – EFICIÊNCIA, EFICÁCIA E EFETIVIDADE ... 25

2.2 – BALANCED SCORECARD - BSC ... 27 2.2.1 – OS ATIVOS INTANGÍVEIS ... 27 2.2.2 – O BALANCED SCORECARD ... 30 2.2.3 – CONCEITOS DE BSC ... 32 2.2.4 – PERSPECTIVAS DO BSC ... 35 2.2.5 – MAPAS ESTRATÉGICOS ... 40

2.2.6 – IMPLEMENTAÇÃO DO BSC NO SERVIÇO PÚBLICO ... 43

CAPÍTULO III – ESTUDO DE CASO 3.1 – METODOLOGIA ... 51 3.1.1 – TIPO DE ESTUDO ... 51 3.1.2 – QUESTÕES DE INVESTIGAÇÃO ... 52 3.1.3 – POPULAÇÃO EM ESTUDO ... 52 3.1.4 – INSTRUMENTOS DE MEDIDA ... 53 3.1.5 – VARIÁVEIS ... 54

3.1.6 – APLICAÇÃO E TRATAMENTO ESTATÍSTICO ... 54

3.2 – ESTUDO DA VIABILIDADE DA APLICAÇÃO DO BALANCED SCORECARD NA ADMINISTRAÇÃO PÚBLICA ... 55

3.2.1 – CARACTERIZAÇÃO DA ORGANIZAÇÃO ... 56

3.2.2 – A IMPLANTAÇÃO DO BSC NA SECRETARIA DE ESTADO DA EDUCAÇÃO E DO ESPORTE DE ALAGOAS - BRASIL ... 59

3.2.3 – A ESCOLHA DO BSC PARA A CESPO ... 66

3.3 – DIFICULDADES ENCONTRADAS NA IMPLEMENTAÇÃO ... 103 3.4 – APRESENTAÇÃO DOS RESULTADOS ... 104

CAPÍTULO IV – CONCLUSÃO

4.1 – CONCLUSÃO ... 115

REFERÊNCIAS BIBLIOGRÁFICAS ... 123

FIGURA 1 – Etapas da elaboração do planejamento estratégico ... 18

FIGURA 2 – Estrutura das perspectivas do Balanced Scorecard ... 36

FIGURA 3 – Relação de causa e efeito entre as perspectivas do Balanced Scorecard ... 39

FIGURA 4 – Relação de causa e efeito da estratégia ... 41

FIGURA 5 – Retratação da criação de valor no mapa estratégico ... 42

FIGURA 6 – Modelo simples de criação de valor do setor público e entidades sem fins lucrativos, segundo Kaplan e Norton ... 47

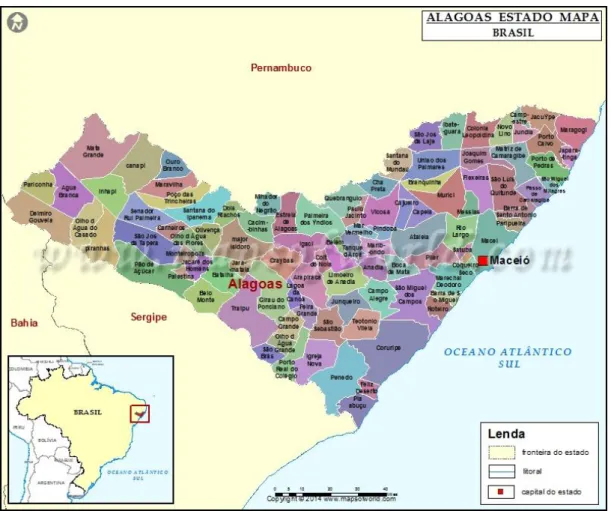

FIGURA 7 – Mapa do Estado de Alagoas - Brasil ... 56

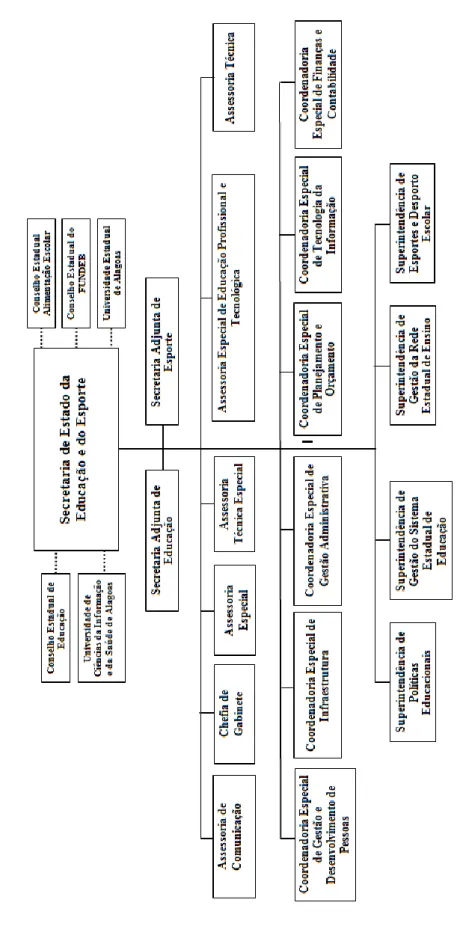

FIGURA 8 – Organograma da estrutura macro da Secretaria de Estado da Educação e do Esporte de Alagoas – SEE/AL ... ... 58

FIGURA 9 – Organograma da CESPO ... 60

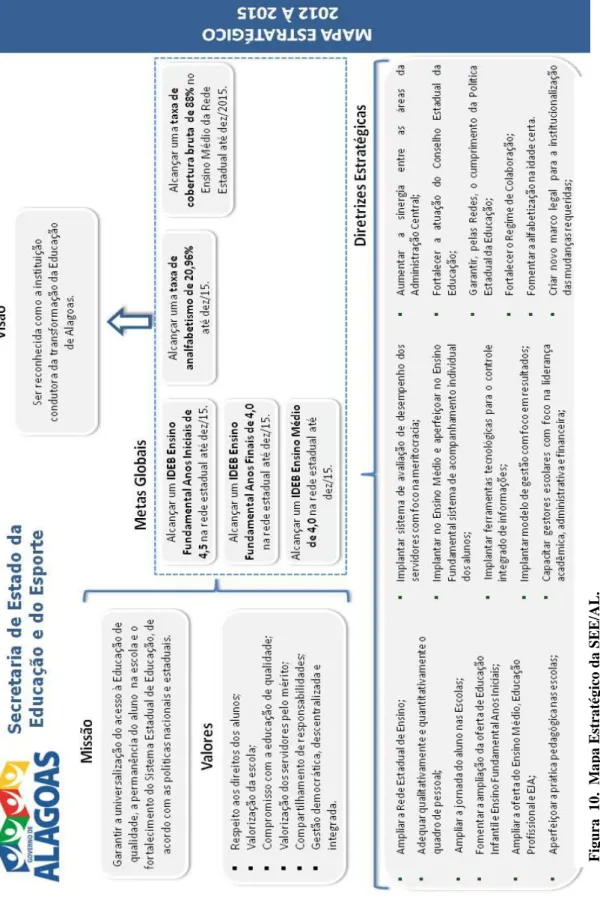

FIGURA 10 – Mapa Estratégico da SEE/AL ... ... 64

FIGURA 11 – Clientes da CESPO ... 68

FIGURA 12 – Tradução da Missão em resultados ... 70

FIGURA 13 – Mapa Estratégico da CESPO ... 77

FIGURA 14 – Distribuição dos recursos conveniados ... 101

FIGURA 15 – Detalhe da agenda e gráfico utilizados na atividade de monitoramento ... 102

FIGURA 16 – Orientação para atuação da CESPO nas perspectivas do BSC ... 109

FIGURA 17 – Relação de satisfação dos clientes da CESPO ... 110

LISTA DE QUADROS QUADRO 1 – Conceitos de estratégia ... 13

QUADRO 2 – Desenvolvimento cronológico das teorias que embasaram o planejamento estratégico... ... 16

QUADRO 3 – Objetivo da implantação do Planejameto Estratégico ... 17

QUADRO 4 – Detalhamento das etapas do planejamento estratégico... 19

QUADRO 5 – Conceito de eficiência, eficácia e efetividade... 26

QUADRO 6 – Conceitos de Balanced Scorecard ... 33

QUADRO 7 – Características gerais das perspectivas do BSC ... 38

QUADRO 8 – Atribuições dos setores da CESPO/SEE/AL ... 60

QUADRO 9 – Atribuições da CESPO no monitoramento de convênios ... 65

QUADRO 10 – Stakeholders e critérios para avaliação da SEE e da CESPO ... 67

QUADRO 11 – Análise SWOT da CESPO ... 71

QUADRO 12 – Etapas da implementação do BSC... 73

QUADRO 13 – Etapas da implementação do BSC na CESPO ... 74

QUADRO 17 – Painel Estratégico - Metas atingidas ... 91

QUADRO 18 – Detalhamento da análise de indicadores ... 94

QUADRO 19 – Convênios celebrados entre a SEE/AL e o Governo Federal ... 97

QUADRO 20 – Natureza dos convênios X Setor gestor ... 100

QUADRO 21 – Dificuldades encontradas na implementação do BSC na CESPO ... 103

LISTA DE SIGLAS

BSC - Balanced Scorecard

CESPO - Coordenadoria Especial de Planejamento e Orçamento IBGE - Instituto Brasileiro de Geografia e Estatística

SEE/AL - Secretaria de Estado da Educação e do Esporte de Alagoas

SIAFEM - Sistema Integrado de Administração Financeira para Estados e Municípios

CAPÍTULO I

3

1.1 INTRODUÇÃO

O irreversível processo de globalização e as inovações tecnológicas das últimas décadas constituíram marcos históricos e desenharam um novo perfil do consumidor/cidadão, mais exigente, mais questionador e mais consciente dos seus direitos (Chiavenato & Sapiro, 2003), influenciando o cenário competitivo do século XXI (Hitt, Ireland, & Hoskisson, 2011). Esse fato alterou as características da concorrência, que passou da Era Industrial para a Era da Informação, e acabou por criar também um novo cenário econômico no mundo dos negócios. A ampla competição impôs condições à sobrevivência das organizações, que necessitaram se adaptar por meio do uso de técnicas administrativas mais eficientes e adequadas ao contexto.

A estratégia passou a ser o ponto chave para as organizações se planejarem, definirem suas táticas de negócios e enfretarem a concorrência (Ansoff & McDonnell, 1993; Chiavenato & Sapiro, 2003; Maximiano, 2000; Mintzberg, Ahlstrand & Lampel, 2010; Mintzberg & Quinn, 2001). O Planejamento Estratégico e a Gestão Estratégica surgiram no cenário empresarial fornecendo subsídios técnico-administrativo às empresas para que conseguissem trabalhar a sua estratégia de negócios e superar a concorrência.

Dentro desse contexto, o fator essencial para a adaptação das organizações foi a tomada de consciência quanto à necessidade de gerir seus ativos intangíveis (que não possuem valor monetário) como forma de garantir um diferencial competitivo, angariando novos clientes, conquistando a fidelidade, fixando a marca e consequentemente obtendo os resultados financeiros almejados pela organização.

Técnicas específicas para avaliar e elevar o desempenho foram elaboradas, bem como metodologias para comunicar a estratégia organizacional a todos da instituição, alinhando a estratégia e promovendo o comprometimento. O Balanced Scorecard - BSC (Kaplan & Norton, 1997) surgiu nesse cenário no início dos anos de 1990 apresentando um conceito inovador ao compartimentar a estratégia em perspectivas, cada uma com objetivos específicos, interligados numa relação de causa e efeito, onde os ativos intangíveis são reconhecidos e trabalhados como primordiais para o sucesso da organização, não priorizando apenas os dados financeiros já obsoletos, mas enxergando que as informações percebidas por meio de um processo contínuo, através da análise extra financeira, pode ser decisiva para o sucesso da estratégia revertendo-se, futuramente, em lucratividade.

Ao longo dos anos, a proposta apresentada pelo BSC se consolidou com sucesso na área privada e passou a ser testada também na esfera pública. A ausência de competitividade e

4

o fim não lucrativo dita características específicas no universo dos trabalhos desenvolvidos na área pública o que torna mais difícil a mensuração e a melhoria de desempenho. No caso de uma organização privada, ela pode fechar as portas caso não satisfaça com qualidade as necessidades do seu cliente, mas no caso das organizações públicas não é tão fácil promover mudanças.

Em todo o mundo, os órgãos públicos são constantemente alvos de críticas pela deficiência dos serviços prestados, e, assim como nas empresas da área privada, também são alvos de cobranças do consumidor/cidadão. Muito embora não almejem o lucro e nem possuam clientes a serem conquistados, existe a sociedade pagadora de impostos/tributos que vem exercendo pressão e exigindo melhorias. Segundo Hirschmann (1983 como citado em Siqueira, 1990, p. 4), a voz e o protesto do público diretamente interessado são mecanismos alternativos ao de mercado na cobrança por mais eficiência na administração pública. Urge ao serviço público dar respostas a essa sociedade, sob pena de descumprimento da legislação que indica as atribuições de cada órgão ou sob pena de produzir deficiências na sociedade, como analfabetismo, colapso na saúde pública, aumento da violência, dentre outras também significativas. A máquina estatal precisa estar alinhada para que a sociedade não entre em colapso (Luz, 2010).

Assim, a administração pública vem, paulatinamente, investindo em capacitações e no emprego de técnicas que propiciem a elevação do seu próprio desempenho produzindo, consequentemente, melhorias na qualidade de vida na sociedade. Partindo dessa visão, o setor público adaptou o BSC da área privada trazendo-o para o interior das organizações públicas e testando todo o seu potencial. A presente pesquisa buscou justamente testar a eficiência dessa técnica dentro de um órgão público de modo a corroborar ou refutar a opinião dos pais do BSC, Kaplan e Norton, bem como de Paul Niven e de outros estudiosos que defendem a aplicabilidade também na área pública desse mix de ferramenta, sistema e metodologia que vem auxiliando organizações privadas em todo o mundo.

Com esse intuito, esta pesquisa foi desenvolvida na Secretaria de Estado da Educação e do Esporte de Alagoas, Brasil, direcionada à Coordenadoria Especial de Planejamento e Orçamento - CESPO, objetivando elevar o desempenho da Coordenadoria relativamente ao processo de monitoramento de convênios e assegurar a execução de 100% dos recursos conveniados com o Governo Federal, disponibilizados para a construção de escolas e aquisição de bens e serviços que beneficiam os alunos e a comunidade escolar da rede pública estadual.

5

Para tanto, foram realizados levantamentos, sistematizados processos de trabalho, capacitações com a equipe técnica além de adaptações do BSC, a partir da realocação de suas perspectivas, tornando-o coerente com a Missão e Visão da instituição, considerando que, como dizem O. J. Oliveira (2004) e Moura (1999), o que se busca é a satisfação do cliente, valendo essa regra tanto na empresa privada quanto nas instituições públicas.

Esta dissertação traz os resultados do experimento em comento e está dividida em quatro capítulos, abordando os aspectos relevantes da gestão estratégica na administração pública.

No primeiro capítulo, relativo à introdução da problemática em estudo, consta a Introdução, onde está apresentada a investigação, sua proposta com a contextualização do tema, seguida de relevância e objetivos, além da apresentação das partes que a compõem, indicando também o que está em foco em cada um dos capítulos subsequentes.

Em seguida vem o segundo capítulo onde está exposto o referencial teórico que norteou a investigação a partir de uma revisão bibliográfica dos principais conceitos e teóricos que exploraram o tema, a exemplo de David Norton e Robert Kaplan, desenvolvedores da metodologia de gestão BSC no início da década de 1990.

O terceiro capítulo traz a metodologia de investigação, apresentando o tipo de estudo desenvolvido, questões de investigação, caracterização do objeto e variáveis, bem como os instrumentos de coleta de dados e procedimentos de análise. É apresentado também o estudo de caso baseado na investigação realizada no órgão público predefinido, por meio da aplicação do BSC no âmbito dos processos selecionados.

O quarto e último capítulo discorre sobre a conclusão do estudo desenvolvido, os resultados encontrados, dificuldades e benefícios observados, e sobre qual resposta foi obtida ao final da investigação, no tocante à viabilidade, ou não, da aplicação do BSC na instituição pública selecionada.

1.2 RELEVÂNCIA DA INVESTIGAÇÃO

O contributo do presente estudo consite em apresentar os resultados da experiência de aplicação do BSC na administração pública, no âmbito de um órgão público previamente selecionado, considerando sua rotina e as especificidades dos seus serviços e clientela, expondo quais as adaptações que foram realizadas para sua correta aplicação e até que ponto

6

tal ferramenta conseguiu, de fato, auxiliar no (re)alinhamento entre as estratégias e metas definidas pela organização.

O autor desta dissertação (requisito para obtenção do grau de mestre em gestão), é funcionário público atuando há quinze anos nessa área e conhecedor da importância dos serviços públicos para a sociedade e também das dificuldades encontradas quando o tema é melhoria do desempenho. Desta forma, espera obter das ferramentas administrativas voltadas para a administração privada, onde a performance está sempre sob constante avaliação, mecanismos que possam ser aplicados com eficiência, eficácia e efetividade também na esfera pública.

Apesar do foco inicial do BSC ter sido o setor privado, Kaplan e Norton (2000) ressaltam que no final da década de 1990 o BSC já estava sendo adotado em organizações governamentais e sem fins lucrativos em todo o mundo. Nesse ponto, Marini (1999 como citado em Ghelman & Costa, 2006a, p. 2) ressalta a importância de serem feitas as devidas apropriações e adaptações de modo a levar para a administração pública um modelo que, efetivamente, a auxilie no cumprimento de suas finalidades.

Assim, a investigação em comento buscou averiguar os efeitos positivos diretos na administração pública por meio da aplicação do BSC, observando sua significativa contribuição na melhoria dos resultados, fato constatado durante o período de aplicação, ajudando o órgão público, num efeito contínuo, a modificar a sua cultura organizacional mantendo o foco no resultado. Ademais, a Dissertação de Mestrado ora em apresentação, poderá, também, servir de base para outros investigadores e órgãos públicos que pretendam estudar, explorar ou aplicar a ferramenta BSC no contexto da administração pública.

1.3 OBJETIVOS DA INVESTIGAÇÃO

Considerando os pressupostos acima, os objetivos pretendidos nesta investigação foram:

Desenvolver um modelo de funcionamento do BSC para uma instituição pública;

Aplicar as técnicas do BSC no órgão público escolhido, identificando seus pontos positivos, negativos e adaptações necessárias à sua implementação;

Avaliar, ao término da pesquisa, a viabilidade, ou não, do uso do BSC no órgão predefinido, apresentando um relatório da sua aplicação;

7

Auxiliar na divulgação do BSC aplicável ao setor público, respeitadas as especificidades de cada órgão, sendo mais uma ferramenta (talvez de grande impacto, se bem utilizada) na busca pela melhoria da qualidade dos serviços públicos ofertados aos cidadãos, o que se reflete no bem estar da sociedade e no desenvolvimento do país;

Contribuir com a pesquisa acadêmica em torno desse tema, avaliando sua aplicabilidade e identificando os pontos que precisam de ajustes, fomentando o aumento da discussão sobre o objeto pesquisado.

CAPÍTULO II

11

2.1 PLANEJAMENTO ESTRATÉGICO E GESTÃO ESTRATÉGICA

2.1.1CONCEITODEESTRATÉGIA

Antes de adentrar nas concepções de Planejamento Estratégico e Gestão Estratégica, cabe, preliminarmente, fazer uma breve explanação sobre o conceito de estratégia, sua origem e o seu emprego no âmbito das teorias de administração de empresas.

Seguindo a observação de Chiavenato e Sapiro (2003), o conceito de estratégia é bastante antigo e remonta aos primórdios da humanidade se impondo como condição necessária à própria existência dos primeiros seres humanos na luta contra as adversidades da época, quando precisavam usar de estratégias para conseguir comida, conseguir se defender etc. E já o conceito de estratégia, do modo como é compreendido nos tempos atuais, teve sua origem no cenário militar, onde o termo estratégia, do grego strátegos, de início referia-se a uma posição (o general no comando de um exército), passando posteriormente a designar a arte do general, referindo-se à aplicação das competências do general ao longo do exercício de sua função (arte militar).

Qualquer rápida pesquisa sobre estratégia irá mencionar o conhecido livro A Arte da Guerra, do estrategista Sun Tzu, escrito no século IV a.C., considerado por Mintzberg et al. (2010) como contemporâneo e como o melhor texto já escrito acerca do tema, pela pertinência e atualidade de suas colocações, que remetem ao início do uso da estratégia no âmbito das ciências militares como técnica fundamental para sobrevivência e vitória nos campos de batalha. A abordagem da estratégia se mostra como tão vital para o sucesso que o livro é referência quando o assunto é administração e superação da concorrência e passou a fornecer subsídios também para a batalha que é a competição no mundo dos negócios (Chiavenato, 2003).

A guerra, num resumo frio, retrata a disputa de nações pelo poder. É a luta para se assegurar como nação dominante, de prevalecer sobre um adversário, seja em questões econômicas, políticas ou religiosas. Na vertente econômica, com o império do capitalismo, os países buscam garantir sua soberania e aumentar seu poderio econômico, o que se dá também por meio do desenvolvimento de suas empresas e indústrias. Desta forma, a competição está presente em todas as áreas, motivando a necessidade de fazer mais e melhor de modo a conseguir a almejada vitória sobre os adversários. Chiavenato e Sapiro (2003, p. 11) expõem essa relação ao afirmarem que:

12

Por terem mais riqueza econômica, por dominar tecnologias mais avançadas e por sediar grandes empresas transnacionais, os países desenvolvidos detêm o poder de decidir sobre questões de âmbito mundiais, econômicas e políticas. Geralmente usam esse poder para obter mais vantagens em relação aos benefícios que os países menos desenvolvidos podem colher (...). O aumento da competitividade dos países está associado ao aumento da competitividade de suas organizações (Chiavenato & Sapiro, 2003, p. 11).

Assim, sair vitorioso de uma competição impulsiona a adoção de técnicas para a formulação de estratégias de combate. A estratégia é tida como o meio que leva ao alcance dos objetivos (Ansoff & McDonnell, 1993). Esse pensamento é compartilhado por D. de P. R. de D. de P. R. de Oliveira (1999), que descreve a estratégia como um caminho que, de um modo diferenciado, tem em foco a consecução dos objetivos definidos pela organização. M. I. R. de Almeida (2010) também enxerga a estratégia como um caminho, sendo que, para o autor, quanto mais difícil for voltar atrás numa decisão, mais ela é tida como uma decisão estratégica, com maior grau de influência sobre a organização.

Nesse contexto, o conceito de estratégia chega também até as empresas, afetadas pela concorrência. As organizações sentiram o impacto da necessidade de se adaptarem e de adotarem estratégias empresariais para assegurar sua sobrevivência no mercado, que foi se tornando, ao longo dos anos, altamente competitivo. A estratégia orientará, portanto, o comportamento da organização (Ansoff & McDonnell, 1993), que deverá apresentar vantagens competitivas de forma mais ágil que seus concorrentes (Santana 2005 como citado em Schmitz, Soares, Fernandes, Duarte, Fernandes, Büchele, & Angulski, 2009, p. 4). Para Kaplan e Norton (2000) a essência da estratégia consiste justamente na possibilidade de executar uma atividade de um modo diferenciado em relação à concorrência, criando, consequentemente, uma proposta de valor também diferenciada para a clientela. Para os autores, "Estratégia denota o movimento da organização da posição atual para uma posição futura desejável, mas incerta" (Kaplan & Norton, 2000, p. 88).

Esse quadro de competitividade no mundo dos negócios foi se firmando a partir de significativas mudanças no paradigma mundial, provocadas principalmente pela Revolução Industrial, iniciada no século XVIII, e pela Segunda Guerra Mundial, que praticamente dizimou o Japão, hoje uma potência mundial (Chiavenato & Sapiro, 2003). Tais mudanças tiveram grande influência no mercado, na concorrência, na necessidade de sobrevivência das empresas e, consequentemente, também nas teorias de administração.

Todos esses elementos estão presentes no desenvolvimento do conceito de estratégia quando a observamos sob a ótica das negociações empresariais e da competitividade. Dentro

13

dessa visão, num conceito atual, Chiavenato e Cerqueira Neto (2003, p. 142) definem a estratégia “como um conjunto integrado de ações desenhadas para criar uma vantagem sustentável sobre os concorrentes”.

Nicolau (2001 como citado em L. de S. Ribeiro, 2011, p. 5) destaca que, apesar da distintas definições para o termo estratégia, dois pontos específicos são comuns a todas: 1 - a organização e o ambiente em que está inserida são inseparáveis, havendo uma relação de causalidade e efeito entre ambas; e

2 - o quanto as decisões estratégicas são importantes para o futuro das organizações.

Assim, dada a importância da estratégia para o sucesso organizacional, diversos autores se debruçam sobre seu estudo, reconhecendo-a como fator essencial para a consecução dos objetivos organizacionais (Chandler, 1962; Hofer & Schandel, 1978; Thietart, 1984; Martinent, 1984 como citados em L. de S. Ribeiro, 2011, pp. 5-6), e apresentando suas colaborações para a conceituação do tema, como transcrito no Quadro 1:

Quadro 1:

Conceitos de estratégia.

"Estratégia é a determinação dos objetivos básicos de longo prazo (...) e a adoção das ações adequadas e alocação de recursos para atingir

esses objetivos."

Chandler (1962)

"Estratégia é o estabelecimento dos meios fundamentais para atingir os padrões mais importantes da alocação de recursos e a descrição das

intereções mais importantes com o meio envolvente."

Hofer e Schandel (1978)

"Estratégia é o conjunto das decisões e ações relativas à escolha dos

meios e à articulação de recursos com vista a atingir objetivos." Thietart (1984)

"Estratégia designa o conjunto de critérios de decisão escolhido pelo núcleo estratégico para orientar de forma determinante e durável as

atividades e a configuração da organização."

Martinet (1984)

14

Considerando as definições apresentadas, constata-se a impossibilidade de dissociar a ação de perseguir os objetivos da organização do emprego de estratégias que irão orientar essas mesmas ações, sem as quais seria impossível obter o sucesso organizacional almejado.

2.1.2PLANEJAMENTOESTRATÉGICO

É dentro de um ambiente de ampla competitividade, de necessidade das empresas atenderem satisfatoriamente às exigências do mercado para poder sobreviver, que vai se desenhando o Planejamento Estratégico até se constituir na importante ferramenta administrativa dos anos 1970, tendo como foco preparar a organização para lidar com a concorrência, planejando as estratégias que serão utilizadas para vencer o concorrente, visando um futuro de sucesso para a organização. Assim pensa Porter ao afirmar que "a essência da formulação estratégica é lidar com a competição." (Porter, 1998 como citado em Montgomery & Porter, 1998, p. 11)

Consolidado como um instrumento imprescindível para a gestão das organizações (Valadares, 2002), o Planejamento Estratégico, contudo, não surgiu pronto. Seu conceito e forma foram sendo construídos considerando todas as alterações macroeconômicas que atingiram a sociedade, incluindo os efeitos da globalização, com a sua vertiginosa velocidade. Chiavenato e Sapiro (2003, p. 47), retratam a evolução histórica por que passou a competição nos negócios e o desenvolvimento do Planejamento Estratégico:

1. Revolução Industrial: é aqui que começa a competição nos negócios. Com ela surgiram as primeiras organizações industriais e comerciais e, em consequência, a competiçlão pelo mercado de commodities, como algodão, ferro, aço e produtos agrícolas.

2. O início do século 20: começa a produção em massa. Henry Ford inaugura a linha de montagem e, mais tarde, a General Motors sob a direção de Alfred Sloan Jr., desenvolve sua estratégia de diversificação com base nas forças e fragilidades da Ford oferecendo uma variedade de opções aos clientes.

3. O planejamento estratégico formal e tradicional: após a Segunda Guerra Mundial surgem os primeiros conceitos tradicionais de planejamento estratégico transferidos da área militar para o mundo empresarial.

4. Modelo de Harvard: na década de 1960, surge a análise SWOT ou "modelo de Harvard" como ferramenta de diagnóstico na elaboração da estratégica empresarial.

5. Unidades estratégicas de negócios: Ansof e Sterner criaram e sistematizaram modelos de planejamento estratégico que até hoje servem de base para a formulação de estratégias empresariais. Esses modelos buscaram na época um modo de planejamento mais dinâmico em função da complexidade crescente do ambiente externo.

15

6. Fase de ouro: o planejamento estratégico atingiu seu auge nos anos 70. A recessão do início da década de 1980 e os consequentes prejuízos das empresas produziram um movimento de crítica e revisionismo.

7. Competências organizacionais: mais recentemente, Hamel e Prahalad adotam o conceito de competência essencial (core competence) como resultado de suas pesquisas sobre o sucesso de empresas entrantes no mercado norte-americano, nos anos 1980.

8. Atualidade: em um mundo globalizado cujas características são forte mudança e concorrência feroz, o planejamento estratégico está se tornando indispensável para o sucesso organizacional.

Em meio a essas etapas, destaca-se que a Revolução Industrial, em especial, teve um importante papel no desenvolvimento e aprimoramento da administração das empresas. O aumento da produção e as alterações das novas relações de produção e de trabalho (decorrentes da implantação do trabalho assalariado, do uso de máquinas e energia na indústria, da melhoria dos meios de transporte e comunicação, do crescimento do setor fabril, da supremacia do capitalismo e dos avanços da tecnologia), provocaram profundas alterações na estrutura econômica da sociedade da época (Chiavenato, 2003).

Nesse cenário turbulento e de grande potencial de crescimento econômico é que surge o Planejamento Estratégico na esfera das técnicas de administração de empresas, como resposta à necessidade de adaptação das organizações, orientando seu modo de administrar e de se comportar frente ao mercado competitivo, porém, formulado não pelos grandes pensadores econômicos da época mas sim pensado a partir da utilização de elementos básicos das ciências militares ao direcionar as empresas a elaboraraem seus planos e estratégias para a consecução da vantagem competitiva diante de seus adversários, tranformando-se, a partir desse referencial numa ferramenta microeconômica evoluindo no âmbito de instituições renomadas, como as Universidades de Harvard, Chicago e Califórnia (Rasmussen, 1990).

Cabe aqui um parênteses para ressaltar que, ainda segundo Rasmussen (1990), muito embora os métodos de planejamento já se fizessem presentes nas empresas desde o século XVII, ele era focado nos fenômenos ligados ao microcosmo da organização, ou seja, ao ambiente interno, diferenciando-se do planejamento estratégico, que foca os fenômenos externos, seu comportamento e o modo como influenciará a organização, sendo formulado a partir do conhecimento do ambiente de interdependência e mutação em que a empresa está inserida. Em seu Manual da Metodologia do Planejamento Estratégico, Rasmussen (1990) expõe o desenvolvimento cronológico das Teorias do Planejamento até 1970 com a consolidação do Planejamento Estratégico.

16

Quadro 2:

Desenvolvimento cronológico das teorias que embasaram o planejamento estratégico.

ANO TEORIA

1700 Desenvolvimento de fontes de matérias-primas e transportes. (Teoria dos clássicos Mills, Ricardo e Adam Smith)

1800 Conceitos de engenharia e automatização tecnológica com novas fontes de energia - vapor e energia elétrica

1850 Sistemas de automatização e racionalização (Robert Taylor e Henry Fayol) 1900 Organização e formação de mão-de-obra (Max Weber e Mayo)

1920 Planejamento de Custos e Resultados (Otto Bauer, Josph Schumpeter e Keynes) 1950 Planejamento de Marketing e Distribuição (Philip kotler e Luis Cassels) 1960 Planejamento de Otimização (Peter Drucker)

1970 Planejamento Estratégico (Ackoff, Ansoff e Bower) Fonte: Adaptado de Rasmussen (1990).

Na concepção do Planejamento Estratégico, é o futuro das empresas que está em questão. Um futuro que, como diz Maximiano (2000), é incerto, mas que com as técnicas necessárias, pode ser razoavemente previsto e controlado por ser também decorrente de atos e decisões passadas. Para ele "incerteza é a condição que ocorre quando se dispõe de poucas informações ou quando não se tem controle sobre os eventos". O autor frisa ainda que, no tocante às organizações, "o futuro torna-se incerto quando há insuficiência de informações sobre o comportamento da concorrência, dos consumidores, fornecedores, fontes de financiamento e outros segmentos relevantes do ambiente." (Maximiano, 2000, p. 175).

Logo, é fato dizer que o futuro pode ser planejado hoje e seu sucesso dependerá, de um modo geral, da posse das informações necessárias à organização, adquiridas por meio de instrumentos administrativos apropriados para isso. Nesse sentido, M. I. R. de Almeida (2010) reforça que o planejamento é uma técnica administrativa que viabiliza a sistematização das ideias, criando a visão do caminho que deverá ser seguido (a estratégia a ser adotada).

O planejamento se mostra como uma técnica eficiente para lidar com as incertezas do amanhã, constituindo um diferencial para que as empresas sejam bem sucedidas, orientando a tomada de decisões, visto que auxilia a reduzir a incerteza existente no processo decisório e possibilita à empresa o conhecimento de onde ela quer chegar, qual o melhor caminho para chegar lá e qual o ambiente em que ela está inserida (interna e externamente), promovendo um alinhamento entre as estratégias e os objetivos organizacionais.

17

Assim, as decisões certas, no momento preciso, podem viabilizar o sucesso da organização diante das constantes mudanças do mundo globalizado que alimentam um mercado altamente competitivo. Nesta linha de pensamento, corrobora também Faria (1994, p. 73) que destaca que o planejamento é "um processo que impõe a necessidade de fazer no presente as escolhas para as ações do futuro", ou seja, é definir antecipadamente o que se vai fazer. Drucker (1962), por sua vez, enfatiza que o processo de planejamento não trata de decisões a serem tomadas no futuro, mas sim do reflexo futuro que poderá ser obtido a partir das decisões tomadas no presente.

Diversos autores se debruçaram sobre os estudos da atuação do planejamento estratégico e sua influência nas organizações. Gulick (como citado em Chiavenato, 2003, p. 87), por sua vez, enfatiza a importância do planejamento destacando seu caráter de ser a atividade onde são traçados o que deve ser feito e de que maneira deve ser feito para poder atingir os objetivos da empresa.

O planejamento estratégico, então, é o processo de construir o caminho por onde a empresa vai seguir. É planejar as estratégias administrativas que intencionam assegurar que a empresa ainda estará viva amanhã e em condições de competir com seus concorrentes, tornando-a diferenciada e, portanto, mais competitiva no mercado.

As organizações adotam o planejamento estratégico objetivando (Pereira 2010 como citado em J. E. O. Silva, 2013, p. 54):

Quadro 3:

Objetivo da implantação do Planejamento Estratégico Levar a organização a atingir a resolutividade; Aumentar a competitividade, sempre e cada vez mais;

Criar e manter potenciais de competitividade em áreas em que a organização é boa ou poderá vir a ser;

Diminuir os riscos de tomar uma decisão errada;

Pensar e refletir sobre o futuro para construir o seu próprio futuro; Integrar decisões isoladas das áreas funcionais da organização em um plano único e consistente com a estratégia global da organização; e Fortalecer os pontos fortes e eliminar os pontos fracos da organização

18

Drucker (1984) acrescenta que, dentro desse processo, está incluída também a etapa de avaliação, onde são analisados os resultados. Segundo o autor, o planejamento é um processo contínuo e sistemático onde são tomadas as decisões, organizadas as atividades para a execução das mesmas e, sequencialmente, são medidos os resultados, comparando-os com as expectativas planejadas.

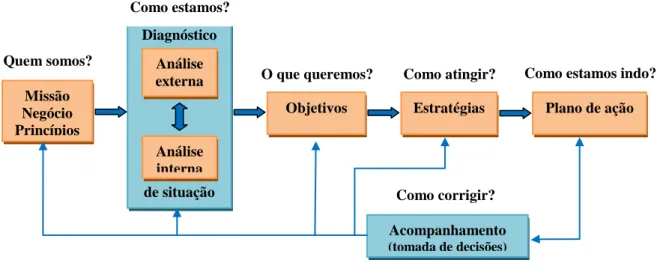

A Figura 1 retrata as etapas para a elaboração do planejamento estratégico segundo Valadares (2002). Na visão do autor, o planejamento estratégico transforma o ato de planejar numa maneira inteligente da empresa estabelecer uma série de passos futuros a serem seguidos que podem levar aos objetivos pretendidos pela organização.

Diversos autores apresentam as etapas para elaboração do planejamento1 (Chiavenato & Sapiro, 2003; Kotler, 1999; Rizzatti, 2011; Valadares, 2002), com algumas variações quanto à nomenclatura e número de passos, levando-se sempre em conta que ele é sucessivo e não linear, em razão da variabilidade presente nas organizações, decorrente das influências do ambiente externo e interno. São essas etapas que permitirão à organização ter o conhecimento da sua própria identidade e da sua verdadeira relação com esses ambientes, o modo como ambos influenciam o desempenho da organização e a maneira como esta deverá se comportar frente a eles no futuro.

Figura 1. Etapas da elaboração do planejamento estratégico Fonte: Adaptado de Valadares, 2002.

1 Para Chiavenato e Sapiro (2003), a elaboração do planejamento estratégico deve ocorrer de forma integrada com os planejamentos táticos e

operacionais da empresa, sendo insuficiente sua aplicação isolada.

Missão Negócio Princípios Diagnóstico de situação Análise interna

Objetivos Estratégias Plano de ação

Acompanhamento (tomada de decisões) Quem somos?

Como estamos?

O que queremos? Como atingir? Como estamos indo?

Como corrigir? Análise

19

De um modo geral, detalhando os requisitos à elaboração do planejamento estratégico, surge como necessário à organização:

Quadro 4:

Detalhamento das etapas do planejamento estratégico

ETAPAS EM QUE CONSISTE?

Definir a Missão da Organização

é a identidade da organização. A partir da sua definição é que serão estabelecidos os objetivos da organização.

Definir a Visão da Organização

é a compreensão de onde e como se quer chegar. Traduz um ideal, um estado futuro que a organização almeja atingir.

Efetuar o Diagnóstico de Situação

é o momento de identificação do contexto em que está inserida a organização, sua relação com o ambiente (não é estático, sofrerá sempre mutações). Esse diagnóstico é essencial para a elaboração de um bom planejamento, pois a adequação da empresa a seu ambiente constitui a premissa básica do planejamento estratégico (D. de P. R. de D. de P. R.de Oliveira, 2002). Será realizada com base em: Análise do ambiente interno, que possibilitará:

- o domínio das informações relativas aos recursos internos da organização (de ordem material, humana ou financeira) e a situação em que eles se encontram;

- a identificação dos pontos fracos e fortes da empresa;

- o direcionamento do processo de planejamento, indicando quais recursos estão prontos a dar um maior suporte à organização e quais necessitam de maior atenção e reforço no momento de serem implantadas as estratégias; e

Análise do ambiente externo, que possibilitará:

- o conhecimento referente a situação da organização em seu ambiente/mercado de atuação, incluindo o nível de competitividade frente a outras organizações que atuam no mesmo segmento e sua consequente influência.

- identificar influências de ordem diversas: legal, sociocultural, econômica, tecnológica, política etc.

- identificar oportunidades e ameaças.

Estabelecer os Objetivos

são os resultados que a organização procura alcançar, seja a curto, médio ou longo prazo e que são estabelecidos a partir das definições da missão e visão. Os objetivos devem ser claros, visto que a estratégia a ser implantada na organização será decidida após a definição prévia desses objetivos.

20 Definir as Estratégias

é durante a elaboração do planejamento que são formuladas as estratégias que, na visão de Oliveira (1999), é um dos pontos cruciais na elaboração do planejamento estratégico. Elas devem ser definidas após a internalização das etapas anteriores e e do pleno conhecimento das variáveis que cercam a organização. As estratégias definidas devem ser efetuadas de modo a garantir a consecução dos objetivos propostos. Se nao for implementada de modo adequado à organização, todo o planejamento estará comprometido. Segundo Chiavenato e Sapiro (2003, p. 44) é necessário implementar as estratégias "por meio programas e projetos específicos."

Efetuar o Monitoramento e Controle

é uma etapa primordial para o acompanhamento e a avaliação da execução da estratégia definida.

Fonte: Elaboração própria durante a pesquisa.

Considerando as etapas detalhadas no Quadro 4, é possível observar o quanto o processo de planejamento é dinâmico, visto que precisa incorporar as constantes mutações do ambiente, não podendo, portanto, ser estático, necessitando ser flexível e ajustável. Porém, ele permite um parcial domínio das variáveis existentes, no momento em que viabiliza algum controle sobre as mesmas por conta do conhecimento antecipado de seus comportamentos como já previsto no processo de planejamento.

Discorrendo sobre as características do processo de planejamento, D. de P. R. de Oliveira (2008, p. 5) destaca que “A atividade de planejamento é complexa em decorrência de sua própria natureza, ou seja, a de um processo contínuo de pensamento sobre o futuro, desenvolvido mediante a determinação de estados futuros desejados e a avaliação de cursos de ação alternativos a serem seguidos para que tais estados sejam alcançados". Assim, ainda segundo D. de P. R. de Oliveira (2008), as organizações ao utilizarem o planejamento estratégico têm como objetivo: a) contornar as incertezas através do desenvolvimento de planos alternativos; b) focar nos resultados, que são observados por meio dos objetivos, desafios e metas; c) otimizar o modelo de gestão organizacional; d) facilitar as ações de controle e avaliação e o aprimoramento dos resultados; e) agilizar o processo de identificação de oportunidade no mercado; e f) solidificar a vantagem competitiva da organização.

21 2.1.3 GESTÃO ESTRATÉGICA

Entre as diversas definições de estratégia, consta também a apresentada por Mintzberg e Quinn (2001) que retratam a estratégia como

"o padrão ou plano que integra as principais metas, políticas e sequência de ações de uma organização em um todo coerente. Uma estratégia bem formulada ajuda a ordenar e alocar os recursos de uma organização para uma postura singular e viável, com base em suas competências internas e relativas, mudanças no ambiente antecipadas e providências contingentes realizadas por oponentes inteligentes" (Mintzberg & Quinn, 2001, p. 20).

De um modo geral, é possível afirmar que a estratégia é buscar ser diferente, para melhor, de um modo deliberado, de forma a conseguir uma vantagem competitiva. Concebida já nos anos de 1990, a Gestão Estratégica dá uma nova linha de condução ao Planejamento Estratégio, que até a segunda metade do século XX tinha o foco voltado para o orçamento (Luz, 2010). Consoante Kaplan e Norton (1997) apenas a agilidade na alocação de novas tecnologias e ativos físicos e a excelência na gestão dos ativos e passivos financeiros não eram mais suficientes para a consecução de vantagens competitivas para as empresas. Desta forma, as organizações precisavam de mais indicadores para avaliar seu desempenho organizacional. Algo que fosse além da gestão dos aspectos financeiros, incorporando modelos de gestão contemporâneos (Ensslin, Lacerda, Chaves, P. S. H. Lima & C. R. M. Lima, 2014).

Assim, a Gestão Estratégica apresenta um novo conceito, ao englobar um conjunto de técnicas de gestão, avaliação/medição e ferramentas desenvolvidas para auxiliar as empresas na tomada de decisões, baseadas não apenas no orçamento (e seus indicadores financeiros), mas com um olhar voltado para a gestão dos ativos intangíveis da organização. O foco passa a ser, então, a estratégia e a sua implementação. Conforme Mintzberg et al. (2010) a estratégia vai constituir o diferencial entre uma empresa e seus concorrentes no mercado, orientando quanto ao direcionamento da organização para superar a concorrência.

Como definido no planejamento estratégico, cada organização deve ter o conhecimento acerca do seu ambiente organizacional, interno e externo, suas ameaças e oportunidades, pontos fortes e fracos, de modo a formular as estratégias que melhor viabilizem a consecução dos objetivos traçados, considerando que a administração deve estar atenta às especificidades no momento de fundamentar suas decisões, desvinculando-se da

22

ideia de aplicar soluções iguais para problemas iguais (Chiavenato & Cerqueira Neto, 2003, p. 135).

Deste modo, foram desenvolvidas técnicas de gestão capazes de fornecerem suporte decisório às organizações e, entre várias delas, consta o BSC, desenvolvido por Norton e Kaplan, que se consolidou junto à administração privada.

Na análise de Prieto, Pereira, Carvalho e Laurindo (2006, p. 81), os métodos mais referenciados no tocante ao alinhamento da estratégia de negócio e o seu desempenho operacional "são o Balanced Scorecard (BSC) (Kaplan e Norton, 1992), a Pirâmide de Desempenho – Performance Pyramide (Kerseens-van Drongelen, 2000) e o Prisma de Desempenho – Performance Prism (Kennerly e Neely, 2000), destacando-se o BSC, tornando-se o mais difundido nas empresas".

2.1.4NECESSIDADEDEGESTÃOESTRATÉGICANAADMINISTRAÇÃOPÚBLICA

Também na esfera pública, como modo de responder às exigências da sociedade/cidadãos, os conceitos da gestão estratégica vêm se fortalecendo. Segundo Pinto (2006), diversas metodologias adaptadas de modelos de sucesso aplicados nas empresas privadas têm sido utilizadas nos serviços públicos. Ainda que por razões distintas do setor privado, que prioriza a lucratividade, a administração pública também precisa fazer a medição e avaliação da sua performance, incorporando a gestão estratégica no planejamento público. Muito embora seja um tema bastante discutido e aplicado no âmbito da administração privada, na esfera pública os órgãos estão passando ainda por processos de adaptação, assimilando conceitos e preparando-se para atuar em prol da melhoria da qualidade da gestão pública e do desempenho institucional.

Com esse intuito, ferramentas e técnicas administrativas originariamente desenvolvidas para o setor privado vêm sendo adaptadas e aplicadas no setor público, amparadas numa nova concepção administrativa: a da gestão estratégica.

Conforme Araújo (2004, p. 13): “A excelência em gestão pública pressupõe atenção prioritária ao cliente, ou seja, ao usuário dos serviços públicos. Na verdade, a qualidade dos serviços públicos é julgada por seus usuários, com base nas suas próprias percepções.”

Notadamente, o setor público é uma área que sofre constantes críticas quanto à qualidade dos serviços ofertados à sociedade. Regido por uma legislação específica e com um

23

objetivo final que não visa o lucro, por um longo tempo parece que o quesito qualidade não figurou como prioridade para os órgãos públicos, que não precisavam se preocupar com a sua clientela ou com os seus concorrentes como uma ameaça à sua existência.

Como não há um mercado de clientes a ser conquistado, como diz Deming (1990 como citado em Garcia, 2001, p. 1), é possível concluir que os órgãos públicos não sofrem o risco de extinção devido à insatisfação dos seus clientes. Tal fato, porém, não significa que esses órgãos públicos não possuam clientes com o direito de receber um serviço bem executado, de qualidade.

Garcia (2001, p. 1) faz a seguinte consideração:

a não correlação com o mercado não isenta o serviço público de ser executado com qualidade, atendendo, desta forma, os objetivos em função dos quais foi instituído como serviço público a ser prestado à sociedade por definição desta mesma sociedade ao longo de sua trajetória.

E eis que a globalização ditou um novo ritmo a essa sociedade e seus cidadãos. O amplo acesso às mais variadas áreas do conhecimento impulsionou o cidadão a se posicionar perante as autoridades governamentais e cobrar melhores serviços, melhores resultados. A sociedade se viu preparada a exigir a modernização do serviço público. Em suma, a exigir melhor qualidade, que irá se refletir na melhoria da própria qualidade de vida de toda a sociedade. Responder a essa exigência se tornou imperativo.

2.1.5 CLIENTES E STAKEHOLDERS

Para Chiavenato e Sapiro (2003), a organização congrega diversos públicos de interesse. Na definição dos autores, "o stakeholder é uma pessoa, grupo de pessoas ou organização que possa influenciar ou ser influenciado pela organização - como consumidores, usuários, empregados, proprietários, dirigentes, governos, instituições financeiras, opinião pública, acionistas" (Chiavenato & Sapiro, 2003, p. 44).

Essa descrição é encontrada também em Machado Filho (2006) que diz que os stakeholders são constituídos pelos stockholders – que são os sócios e acionistas – e também "por funcionários, fornecedores, clientes, consumidores, investidores, comunidades, governos, entre outros agentes que – direta ou indiretamente – afetam a empresa ou são por ela afetados." (Machado Filho, 2006, p. 3).

Caldeira (2010), por seu lado, compreende os stakeholders de uma organização como sendo composto por indivíduos ou grupos de interesse, ou ainda por outras organizações, que

24

buscam assumir o controle da primeira visando proveito próprio, estando o sucesso organizacional vinculado à satisfação desses stakeholders.

Freeman (1995 como citado em Chiavento & Sapiro, 2003, p. 54) esclarece que apenas ao atender às necessidades dos stakeholders é que se tem sucesso nas estratégias elaboradas e destaca que, nas empresas, se faz "necessário criar condições de satisfação aos interesses dos stakeholders".

Numa clara análise, é óbvio que as organizações atuam voltadas para esses públicos. São peças essenciais para a empresa, com quem estabelecem uma relação de dependência (Hitt et al., 2011) em maior ou menor grau, dada a sua importância para a sobrevivência da organização no mercado e quanto à vantagem competitiva que agregam para a organização.

Paralelamente, existe a figura específica do cliente (consumidor), que merece uma atenção diferenciada por ser um stakeholder especial ao ser o consumidor direto dos produtos ou serviços ofertados pela organização. Com a mudança ocorrida no cenário sócio-econômico mundial, o perfil do cliente também sofreu alterações, sendo atingido diretamente pelo processo de globalização, passando a ser mais crítico, seletivo, exigente, ditador de tendências e inovações. O cliente é a figura mais importante de todo o processo e as organizações devem embasar suas decisões a partir das necessidades e expectativas dos seus clientes, buscando satisfazê-los plenamente (O. J. Oliveira, 2004). São eles que justificam a existência da organização e que determinam o padrão de comportamento que a empresa deve ter para manter sua sobrevivência e competitividade no mercado, no sentido de oferecer serviços ou produtos de um modo diferenciado, gerando um valor agregado para o cliente através do emprego da qualidade.

Nesse ponto, abre-se um parênteses para melhor observar a relação entre os stakeholders e a qualidade que, segundo Eccles (2000) e Barbosa (2006), passou a ser vista pelas organizações como uma arma estratégica para lidar com a competição. Para entender o conceito de qualidade é preciso compreender a existência dos atores envolvidos, que são o produtor da qualidade, que é o responsável pelos produtos, e o consumidor ou cliente da qualidade, que é aquele que utiliza os produtos ou serviços (Barros, s/d, como citado em Araújo, 2004, p. 19). Las Casas, por sua vez, (1999 como citado em Araújo, 2004, p. 21), quando fala da qualidade total em serviços, também discorre sobre os clientes ao afirmar que são todos aqueles que interagem com ela, atingindo assim não só os clientes externos como também os funcionários e administradores, uma vez que "os serviços, sendo atos, desempenho e ação, pressupõem que cada pessoa próxima ao indivíduo é considerada um cliente."

25

Aqui ressalta-se a situação dos serviços públicos e que a excelência nos mesmos também vem sendo um tema amplamente debatido nos últimos tempos passando pela questão da melhoria da gestão da qualidade que, para Moura (1999 como citado em Garcia, 2001, p. 1), “é definida como sendo a conformidade entre o que se produz com aquilo que o cliente quer, de modo que suas expectativas sejam superadas e sua satisfação alcançada”. Ainda para Moura (1999), as organizações deveriam atuar tendo como meta atingir 100% da satisfação dos seus clientes.

Nesse contexto, Barros (s/d como citado em Araújo, 2004, p. 20) afirma ainda que:

O mecanismo da qualidade só se completará quando houver uma perfeita harmonia entre o desempenho desse produto ou serviço, associada à satisfação de quem vai utilizá-lo ou consumi-lo. Quando uma dessas partes não estiver em nível de consonância, certamente a qualidade não existirá, ou

estará comprometida ou prejudicada.

É necessário, portanto, que a organização busque promover a satisfação do seu cliente, agregando o seu valor enquanto patrimônio intangível por todos os benefícios que traz para a empresa visto que, conforme Kotler (1998) clientes satisfeitos permanecem fiéis por mais tempo, e ainda compram mais na empresa, já que possuem um sentimento de confiança na qualidade do produto ou serviço ofertado, além de levarem espontaneamente uma propaganda da empresa, ao falar favoravelmente da organização e de seus produtos para outras pessoas, relatando sua experiência de satisfação.

2.1.6EFICIÊNCIA,EFICÁCIAEEFETIVIDADE

Chiavenatto e Sapiro (2003, p. 39) afirmam que os princípios da eficiência, eficácia e efetividade "são os principais critérios de avaliação da gestão", devendo ser utilizados pelo planejamento que, por sua vez, "deve maximizar os resultados e minimizar as deficiências."

Para Chiavenato (1994) a eficácia é uma medida relativa ao alcance dos resultados e já a eficiência é uma medida quanto à utilização dos recursos para conseguir atingir os tais resultados, numa relação entre os custos e os benefícios, assim, quanto mais se procura fazer as coisas de forma correta, mais eficiência está sendo empregada. Já a avaliação dos resultados e a pertinência do que foi feito, se realmente deveriam ser realizadas, corresponde à eficácia.

Observando a aplicação desses princípios também na administração pública, Façanha e Marinho (2001) colocam que "no uso corrente, a efetividade diz respeito à capacidade de se

26

promover resultados pretendidos; a eficiência denotaria competência para se produzir resultados com dispêndio mínimo de recursos e esforços; e a eficácia, por sua vez, remete a condições controladas e a resultados desejados de experimentos (...)."

Consoante a interpretação de Kaplan e Norton (2000) o processo de planejamento estratégico tem o propósito de aumentar a eficácia de uma organização ou de uma unidade de negócios e aprimorar sua missão, sendo considerado uma forma sustentável para a criação de valores organizacionais.

Oliveira é mais pontual e afirma que o “planejamento pode ser conceituado como um processo, considerando os aspectos abordados, desenvolvido para o alcance de uma situação desejada de um modo mais eficiente, eficaz e efetivo, com a melhor concentração de esforços e recursos pela empresa”. (D. de P. R. de Oliveira, 2002, p.35)

Considerando essas assertivas, é interessante nesse ponto demonstrar, ainda que em linhas gerais, a distinção entre esses três princípios:

Quadro 5:

Conceitos de eficiência, eficácia e efetividade

PRINCÍPIO CONCEITO

Eficiência é fazer as coisas de maneira adequada, resolver problemas, reduzir os custos etc

Eficácia

é fazer as coisas certas, obter resultados, aumentar o lucro, produzir alternativas criativas

Efetividade

é manter-se no ambiente e apresentar resultados globais positivos ao longo do tempo

Fonte: Adaptado de D. de P. R. de Oliveira, (2002, p.38)

Visualiza-se, no Quadro 5, que o planejamento estratégico não pode ignorar esses princípios durante sua elaboração, visto que deverão nortear todo o processo, uma vez que integram os objetivos do próprio planejamento e da organização, ao buscar assegurar que a organização faça as coisas certas, mais e melhor, da forma mais adequada à consecução de seus objetivos, obtendo bons resultados e mantendo-se no mercado (ambiente), satisfazendo às necessidades da sua clientela.

27

2.2 BALANCED SCORECARD - BSC

Mais de vinte anos se passaram desde o desenvolvimento do Balanced Scorecard - BSC nos Estados Unidos. Ao longo dessas duas décadas, o BSC se consolidou como um sistema de avaliação de desempenho organizacional e uma importante metodologia de gestão estratégica sendo utilizado com sucesso em diversas organizações em todo o mundo.

Antes de adentrar em seu estudo, é pertinente abordar alguns aspectos preliminares que impulsionaram o seu desenvolvimento.

2.2.1OSATIVOSINTANGÍVEIS

Conquanto seja inquestionável a importância dos dados contábeis e financeiros de uma organização, consoante Reis, Colauto e Pinheiro (2007, p. 1), esses mesmos dados possuem um perfil histórico, o que os torna limitados, por retratarem o passado, não permitindo uma visão do futuro nem externando fatores imprescindíveis ao sucesso organizacional como: "a qualidade dos produtos, os esforços dos empregados, a posição da empresa no mercado, a fidelidade do cliente, a capacidade de resposta e inovação, nem refletem as grandezas econômicas intrísecas e peculiares, inerentes ao conhecimento da atividade comercial e ao relacionamento com o mercado." Desta forma, o foco saiu do desempenho financeiro, passando para uma compreensão dos produtos, serviços e todas as atividades e informações que os cercam e que podem constituir um diferencial competitivo (Eccles, 1991 como citado em J. E. D. Lima, Costa & Souza Neto, 2010, p. 4).

Então, apesar de atingir seu auge em 1970 (Chiavenato & Sapiro, 2003), ainda nessa mesma década e continuando pelos anos de 1980, houve um declínio no emprego do Planejamento Estratégico (Serra, Torres, M. C. & Torres, A., 2003 como citado em Luz, 2010, p. 17) nos moldes em que era estabelecido, e já no ínicio de 1990 foi concebida a teoria da Gestão Estratégica.

Fazendo uma leitura do surgimento do Planejamento Estratégico, sua evolução, e o despontar da Gestão Estratégica, é possível afirmar que, ainda que essencialmente importante para as organizações (inclusive nos dias atuais), o Planejamento Estratégico, com as constantes mudanças no cenário econômico a nível mundial, provocadas, em grande parte, pelo irreversível processo da globalização, não mais oferecia, por si só, o suporte que as organizações necessitavam para superar a concorrência, necessitando de novos elementos que