BANCO DO BRASIL:

POSICIONAMENTO DE UMA

PEQUENA INSTITUIÇÃO NO SETOR

BANCÁRIO PORTUGÊS

Francisco Emanuel Soares de Oliveira

Relatório de Estágio

|

Mestrado em Finanças

Orientação:

Prof. Doutor Luís Miguel da Mata Artur Dias Pacheco

Maio,

2017

Francisco Emanuel Soares de Oliveira

Banco do Brasil:

Posicionamento de uma pequena Instituição no setor

Bancário Português

Relatório submetido à Universidade Portucalense Infante D. Henrique, para cumprimento dos requisitos necessários à obtenção do grau Mestre em Finanças elaborado sobre a orientação do Prof. Doutor Luís Pacheco

Departamento Economia, Gestão e Informática

Em primeiro lugar, agradeço à Universidade Portucalense pelo acompanhamento e pela oportunidade de realizar o estágio no Banco do Brasil, onde tive a oportunidade de conhecer mais ao pormenor uma área que me cativa.

Uma palavra de apreço para o meu coordenador de estágio e de mestrado, o Professor Doutor Luís Miguel da Mata Artur Dias Pacheco, por toda a disponibilidade prestada e pela motivação na realização desta etapa.

Gostaria de agradecer ao Banco do Brasil, pela forma como me acolheram, e em especial aos colegas da agência da Boavista que sempre estiveram dispostos a ajudar para quaisquer eventuais dúvidas que surgiram.

Ao longo do meu percurso académico, foi essencial todo o apoio, carinho e confiança depositado em mim pela minha família e namorada, que nunca me deixaram desistir, estando sempre presentes nos bons e nos maus momentos.

Este relatório de estágio tem como objetivo expor aquilo que foi o estágio curricular realizado no Banco do Brasil, no âmbito do Mestrado em Finanças, bem como estabelecer comparações do Banco do Brasil com outros bancos de dimensão semelhante.O estágio decorreu no período compreendido entre 01 de Agosto de 2016 e 31 de Janeiro de 2017 na agência bancária do Banco do Brasil na Avenida de França, no Porto. Na medida em que o estágio foi realizado numa instituição financeira que labora em Portugal, surgiu a ideia de fazer algumas comparações de indicadores do Banco do Brasil e de outras instituições bancárias de dimensão semelhante que atuam em Portugal. Estas comparações estarão enquadradas num contexto da crise do sistema financeiro que tem causado inúmeras consequências não só em Portugal como no resto do Mundo.

This internship report aims to expose the academic internship done at Banco do Brasil, as a part of the Master in Finance, as well to a establish comparisons between Banco do Brasil and other banks with similar dimension. The internship took place at an agency from Banco do Brasil in Avenida de França,Boavista, from August 1st,2016, to January 31st,2017.The idea to establish some comparisons with Banco do Brasil’s indicators and indicators from others banks, with a similar dimension that work in Portugal, came from the fact that the internship took place in a financial institution at the second largest Portuguese city. These comparisons will be made with a context of the greatest financial crisis that has been causing innumerous consequences in all the world.

1- INTRODUÇÃO ... 9

2- O BANCO ... 10

2.1 A HISTÓRIA DO BANCO DO BRASIL ... 10

2.2 MISSÃO ... 12

2.3 VISÃO E VALORES ... 13

2.4 BANCO DO BRASIL EM PORTUGAL ... 13

2.5 LOGÓTIPO ... 14

3- O ESTÁGIO ... 18

3.1 A AGÊNCIA DO BANCO DO BRASIL NO PORTO ... 18

3.2 OS PRODUTOS ... 19

3.3 TRABALHO DESENVOLVIDO NA AGÊNCIA ... 19

3.4 A VALORIZAÇÃO ... 20

4- A EVOLUÇÃO DO BANCO NO CONTEXTO DA CRISE SUBPRIME ... 22

4.1 A CRISE E O SISTEMA FINANCEIRO ... 22

4.2 O COMPORTAMENTO DA BANCA EM PORTUGAL ... 25

4.3 COMPARAÇÃO DO BANCO DO BRASIL COM BANCOS DE DIMENSÃO SEMELHANTE ... 29

5- CONCLUSÃO ... 36

BIBLIOGRAFIA ... 37

2

INDICE DE FIGURAS

Figura 1: Ratings Banco do Brasil ... 12

Figura 2: Logótipo Banco do Brasil ... 15

Figura 3: Primeira fase do logótipo ... 15

Figura 4: Segunda fase do logótipo ... 16

Figura 5: Terceira fase do logótipo ... 16

Figura 6: Banco do Brasil (ESTILO) ... 17

3

INDICE DE GRÁFICOS

Gráfico 1: Preço dos Imóveis residenciais nos Estados Unidos – 1992 a 2008 (variação em

relação ao mesmo trimestre do ano anterior. ... 25

Gráfico 2: Crédito Interno Total ... 26

Gráfico 3: Depósitos ... 27

Gráfico 4: Empréstimos à Habitação ... 28

Gráfico 5: Evolução dos Ativos ... 31

Gráfico 6: Evolução dos Passivos... 33

4

LISTA DE ABREVIATURAS

1- BB (Banco do Brasil)

2- BIG (Banco de Investimento Global) 3- Banif (Banco Internacional do Funchal) 4- BNP (BNP PARIBAS)

9

1-

INTRODUÇÃO

Este relatório de estágio curricular é desenvolvido no âmbito do segundo ano do Mestrado em Finanças (2º Ciclo) da Universidade Portucalense, tendo como objetivo fulcral a prática de algum do conhecimento adquirido ao longo da parte curricular e a exposição daquela que foi a inclusão no mercado de trabalho.

Assim, este documento procura a concretização de vários objetivos, tais como:

1. Expor um pouco da história de uma das maiores instituições bancárias a nível mundial que é o Banco do Brasil;

2. Descrever o estágio e a estrutura da agência onde o mesmo decorreu;

3. Desenvolver o estudo do comportamento do sistema financeiro antes e depois da crise do subprime;

4. Enquadrar o Banco do Brasil num grupo de bancos de dimensão semelhante a atuar em Portugal e estabelecer algumas comparações úteis, principalmente no período de recessão económica.

Para uma melhor perceção do documento, é de realçar que o mesmo se encontra dividido em cinco capítulos, para além do presente, o segundo “O banco” onde se enquadra a história do Banco do Brasil e um pouco da visão e missão do mesmo, o terceiro “ O estágio”, o quarto “ A evolução do banco no contexto da crise “Subprime“ e por último a “Conclusão”.

10

2- O BANCO

2.1 A HISTÓRIA DO BANCO DO BRASIL

Segundo o Banco do Brasil(2017), da sua criação aos dias de hoje, o Banco do Brasil teve sempre uma ligação muito forte a Portugal, não tivesse sido a sua fundação a par do momento em que o Brasil acolheu a Coroa Portuguesa, mais concretamente D. João VI, o qual acabou por fundar o Banco do Brasil em 1808.

O Banco do Brasil tem mais de 200 anos de história, sendo que a mesma foi construída em volta da força e do impacto que teve na criação da Bolsa de Valores do Rio de Janeiro. Contudo em 1833, D. João VI decide regressar a Portugal tendo retirado os recursos que dizia ter depositado no banco, levando assim ao fim de uma primeira fase do Banco do Brasil.

Uma nova fase surgia entre o período de 1849 e 1865, com a prosperidade do café a vir contrariar o período de desequilíbrio financeiro que se verificava até a esse momento no Brasil. Com este crescimento, em 1851, Irineu Evangelista de Souza arrancou com a iniciativa de erguer uma nova instituição financeira, o Banco do Brasil. Em 1853 surgia a primeira fusão bancária da história do Brasil, em que o Banco do Brasil funde-se com o Banco Comercial do Rio de Janeiro. Este foi um período muito próspero para o Banco do Brasil que contratava os primeiros escriturários e apostava na formação. Mais tarde, em 1863, o Banco do Brasil tornou-se o único emissor de moeda no Brasil.

Entre 1866 e 1888, começaram a dar-se os primeiros passos rumo à industrialização do país, com o Banco do Brasil a tornar-se o principal recetor de depósitos assim como o principal fornecedor de empréstimos. Neste período iniciou-se também um processo de abolição da escravatura, onde os escravos foram substituídos por pessoas remuneradas, o que fez com que se assistisse a um aumento da circulação de moeda e da necessidade da mesma, a par de uma aposta clara na produção agropecuária.

11

No início do século XX apareceram novos desafios ao Brasil, pois o país não possuía infraestruturas necessárias para a expansão industrial que se verificava na altura. O Banco do Brasil encarou este desafio como sendo crucial para si mesmo, e deu um passo à frente, financiando as obras públicas, com base na captação das poupanças do setor público.

Aquando da crise de 1929 e da imposição de vários regimes ditatoriais, o Banco do Brasil começou a expandir-se para o exterior, com a abertura da primeira agência em Assunção, no Paraguai em 1941. Durante a Segunda Guerra Mundial, o Banco do Brasil acompanhou as suas tropas para a Europa, abrindo escritórios em Roma, Nápoles e Piemonte, em 1944.

A par da revolução de 1964, novas instituições foram criadas e fizeram com que o Banco do Brasil perdesse a responsabilidade do controlo da moeda, para o então criado Banco Central.

Os anos 80 vieram contrariar os anteriores anos de prosperidade económica, com a economia a sofrer uma inversão do ciclo económico, contudo isso não criou nenhuma impossibilidade à criação da Fundação Banco do Brasil e em 1987 foi lançado o primeiro cartão de múltiplo uso do mercado brasileiro, o Ourocard.

Em 1994, em simultâneo com a troca da moeda para o Real, aconteceu um momento histórico da banca a nível mundial, a maior troca física de moeda alguma vez vista, obviamente com o Banco do Brasil à cabeça, tendo sido substituída toda a moeda em circulação no Brasil.

O ano 2000 marcou bastante a história do Banco do Brasil, com a aposta na tecnologia a trazer ao mercado o internetbanking com o portal bb.com.br, o qual foi de resto o líder isolado em quantidade de utilizadores. Neste mesmo ano, o Banco do Brasil tornou-se explorador e pioneiro do auto atendimento personalizado.

A partir de 2008, a par de uma das maiores crises da história, o Banco do Brasil começou a incorporar o Banco do Estado de Santa Catarina (BESC), o Banco do Estado do Piauí (BEP) e o Banco Nossa Caixa.

12

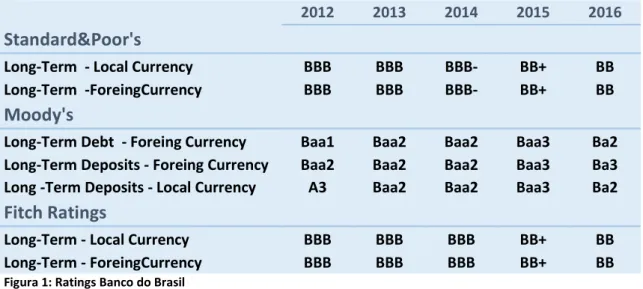

Em 2011, no momento em que Dilma Rousseff tomou posse, o Banco do Brasil viu algumas das principais agências, como a Moody’s e a Standard &Poor’s, a elevar o seu rating.

O conjunto de problemas socioeconómicos e políticos que se têm feito sentir nos últimos anos no Brasil, têm tido um grande impacto no setor bancário, com as diferentes agências a reverem em baixa os ratings do Banco do Brasil, conforme se pode ver pela tabela abaixo.

2012 2013 2014 2015 2016

Standard&Poor's

Long-Term - Local Currency BBB BBB BBB- BB+ BB Long-Term -ForeingCurrency BBB BBB BBB- BB+ BB

Moody's

Long-Term Debt - Foreing Currency Baa1 Baa2 Baa2 Baa3 Ba2 Long-Term Deposits - Foreing Currency Baa2 Baa2 Baa2 Baa3 Ba3 Long -Term Deposits - Local Currency A3 Baa2 Baa2 Baa3 Ba2

Fitch Ratings

Long-Term - Local Currency BBB BBB BBB BB+ BB Long-Term - ForeingCurrency BBB BBB BBB BB+ BB

Figura 1: Ratings Banco do Brasil

Autoria própria (informação retirada de Banco do Brasil (2017))

2.2 MISSÃO

A história do Banco do Brasil demonstra um enorme compromisso do banco para com o desenvolvimento do país, pois muitas das principais decisões do Banco do Brasil ao longo da história foram tomadas com o objetivo de tornar o Brasil num país melhor

“ Ser a solução em serviços e intermediação financeira, atender às expectativas de clientes e acionistas, fortalecer o compromisso entre os funcionários e o banco, e

contribuir para o desenvolvimento do país. “

13

2.3 VISÃO E VALORES

A visão do Banco do Brasil passa por ser o banco número um no Brasil, uma referência a nível internacional e tem ainda como desafio o assumir responsabilidades sociais, nomeadamente no plano ambiental.

“Ser o primeiro banco dos brasileiros, das empresas e do governo, referência internacional, o melhor banco para trabalhar, reconhecido pelo seu desempenho,

relacionamento duradouro e responsabilidade ambiental.“

Fonte: http://www.bb.com.br

O Banco do Brasil definiu os seguintes Valores: - Ética e transparência;

- Compromisso com o desenvolvimento das comunidades e do país; - Responsabilidade ambiental;

- Respeito pelo consumidor;

- Excelência e conhecimento na relação com o cliente;

- Gestão participativa, poder de decisão coletivo e trabalho de equipa; - Meritocracia para desenvolvimento de carreira;

- Marca como diferencial competitivo; - Gestão de risco proactiva;

- Compromisso de solidez, lucro, eficiência e inovação; - Respeito pela diversidade;

- Compromisso com stakeholders e sociedade. Fonte: http://www.bb.com.br

2.4 BANCO DO BRASIL EM PORTUGAL

Em 1972, o Banco do Brasil inicial a sua atividade em Portugal, abrindo a sua primeira agência no Marquês de Pombal, em Lisboa.

14

Dado o número de brasileiros em Portugal e também de portugueses com ligações ao Brasil, o Banco do Brasil entra no mercado português com o objetivo de ser um banco de relacionamento.

Sendo inquestionável a validade daquela causa, recentemente o Banco do Brasil foi obrigado a fechar três das cinco agências que tinha em Portugal, muito por culpa da crise económica da última década e hoje mantém no país apenas duas agências: a do Marquês de Pombal, em Lisboa, e a da Boavista, no Porto.

Note-se que, os mais de 110 mil brasileiros em Portugal garantem uma grande segurança à Marca, fazendo do Banco do Brasil em Portugal uma das principais forças da rede externa do Banco do Brasil.

Apesar de ser um banco pouco conhecido em Portugal, não só pelo número reduzido de agências mas também pela política contra a publicidade, as agências do Banco do Brasil em Portugal estão localizadas em locais estratégicos, próximo de dois Consulados Brasileiros, o do Porto e o de Lisboa, garantindo assim grande afluência.

O Banco do Brasil vê com bons olhos a necessidade de crédito existente em Portugal, bem como o aumento da comunidade brasileira, apostando numa prática que mais nenhum banco em Portugal pratica, que é a possibilidade de ceder crédito analisando o historial bancário dos clientes no Brasil.

2.5 LOGÓTIPO

Ao longo da sua história o Banco do Brasil foi aprimorando o seu logótipo, sendo um dos com maior simbologia e valor no Brasil. No logótipo abaixo, é possível observar que o mesmo tem dois B’s entrelaçados e posicionados de forma invertida entre si, é ainda feita uma alusão ao cifrão

15

Figura 2: Logótipo Banco do Brasil Fonte: Banco do Brasil(2017)

Para uma melhor perceção da simbologia e elaboração do logótipo, abaixo, é apresentada uma sequência com a posição dos b’s, culminando a mesma com o resultado de dois b’s entrelaçados relembrando o cifrão.

Figura 3: Primeira fase do logótipo Fonte: Banco do Brasil (2017)

16

Figura 4: Segunda fase do logótipo Fonte: Banco do Brasil(2017)

Figura 5: Terceira fase do logótipo Fonte: Banco do Brasil(2017)

É ainda de salientar que todas as alterações que foram feitas no logótipo, contaram com a participação de artistas amadores.

Para além do logótipo principal, o Banco do Brasil conta com mais logótipos, alusivos a serviços e produtos prestados pelo Banco, como é o caso do logótipo que se segue, abaixo.

17

Figura 6: Banco do Brasil (ESTILO) Fonte: Banco do Brasil(2017)

18

3- O ESTÁGIO

3.1 A AGÊNCIA DO BANCO DO BRASIL NO PORTO

Dado o reduzido número de agências do Banco do Brasil em Portugal, a localização das mesmas ganha relevo, e por isso foram tomadas algumas decisões estratégicas localizando as duas agências em Portugal junto aos Consulados do Brasil. No caso da agência do Porto, localizada na Avenida de França, na zona da Boavista, tem ainda outro fator que privilegia a sua localização que é a grande acessibilidade dos transportes públicos, quer com a proximidade da estação de metro da Casa da Música, quer com o Interface de Autocarros que se localiza na mesma avenida.

Figura 7: Localização Banco do Brasil no Porto Fonte: Google Maps(2017)

A agência do Banco do Brasil no Porto conta com quatro profissionais: a gerente da agência é a Drª Aline Simeão, que é a responsável máxima pela organização e distribuição de tarefas na agência, o subgerente é o Dr. Rui Moura, o qual é o responsável pelo atendimento ao público contando com o apoio de mais dois colegas para esta missão.

19

3.2 OS PRODUTOS

O Banco do Brasil em Portugal conta com um variado leque de Produtos:

-BB Remessa – Qualquer cidadão com número Contribuinte Português ou com conta no Banco do Brasil no Brasil pode usufruir deste serviço, o qual permite o depósito de dinheiro no mesmo dia numa conta do Banco do Brasil no Brasil, o qual chegará ao destinatário em reais ao câmbio do dia. Este depósito pode ser feito numa agência do Banco do Brasil em Portugal ou através da rede Multibanco como um pagamento de serviços, com entidade e referência.

Caixa de Auto atendimento – A aposta do Banco do Brasil em colocar caixas de Auto Atendimento no Exterior tem sido cada vez maior. Assim, os seus clientes podem realizar saques das contas do Brasil num terminal em tudo muito semelhante às caixas da rede Multibanco. Este serviço tem causado muita polémica em torno dos clientes, uma vez que estes alegam que o câmbio do saque é mais elevado do que era no caixa dentro da agência, que entretanto deixou de ser possível. O câmbio dos saques realizados no canal de Auto Atendimento modifica várias vezes ao dia, possibilitando cada cliente realizar um saque diário no montante de 700 euros.

De forma a concorrer com os restantes bancos em Portugal, o Banco do Brasil permite ainda a obtenção de crédito pessoal a qualquer cidadão com número de contribuinte e residência em Portugal. Para os brasileiros em Portugal o crédito é de mais fácil acesso no Banco do Brasil do que nos restantes bancos, uma vez que este recolhe toda a informação bancária do Brasil ao passo que os outros bancos não.

O Banco do Brasil conta ainda com um dos mais inteligentes Internet Banking do mercado, possibilitando fazer BB Remessas no mesmo, bem como diversas outras operações.

3.3 TRABALHO DESENVOLVIDO NA AGÊNCIA

A agência do Banco do Brasil no Porto conta com um alargado leque de clientes, por isso é importante criar uma estratégia de organização de tarefas muito

20

minuciosa. O papel do estagiário é muito valorizado nesta agência e por isso a exigência do seu trabalho é sempre a maior.

No início do estágio é muito importante o estagiário estudar os produtos que o Banco tem para oferecer, pois assim estará totalmente tranquilo na exposição dos produtos ao cliente. Depois de uma análise aos produtos vem o processo de adaptação aos sistemas informáticos, para que seja possível dar ao estagiário a possibilidade de desenvolver o seu próprio trabalho com o mínimo de limitações.

Posteriormente a todo o processo de adaptação acima referido, o estagiário terá dois tipos de trabalho pela frente, um mais de contacto para com o público cara a cara e via telefónica, o outro mais de arquivo.

Durante o horário de abertura ao público, o estagiário tem como principais funções o adiantamento do preenchimento de documentos em processos de abertura de conta, a exposição dos produtos quando solicitado pelo cliente, a ajuda às mais variadas dúvidas que os clientes têm no canal de Auto Atendimento que se situa no exterior da agência e ainda a elaboração dos contratos de BB Remessa junto dos clientes.

No horário em que a agência está encerrada ao público, o estagiário tem como principais tarefas a organização de todos os documentos que foram colocados no arquivo, o envio por Workflow para o CorporateFinance de todos os processos de crédito, BB Remessa, Abertura de Conta e outros processos realizados no dia e, finalmente, tem ainda a tarefa de organizar o Correio a enviar.

3.4 A VALORIZAÇÃO

É no estágio que um aluno tem a oportunidade de demonstrar o seu valor, de colocar em prática conhecimentos adquiridos no percurso académico e ainda de aprender novas coisas com os novos colegas.

21

Quando o estágio é realizado numa área em que o aluno consiga potencializar o seu principal valor de mercado, conjuga-se uma série de fatores em que todos têm a ganhar, a instituição, o aluno e os clientes.

O Banco do Brasil em Portugal, conta com uma equipa de Recursos Humanos liderada pelo Dr. Fernando Monteiro capaz de escolher o estagiário certo, dando a este a possibilidade de desenvolver um trabalho positivo e enriquecedor para o seu futuro.

Com o decorrer do estágio, foi sendo apreciada uma evolução exponencial de algumas características pessoais, pois para além do aperfeiçoamento daquilo que é a forte capacidade de comunicação e contato com o público, foi melhorada a capacidade de organização pessoal, bem como a capacidade de filtrar aquilo que é mais importante para o cliente. Para além disso, foi possível conhecer mais de perto uma nova cultura, o que é sempre um fator de muita valorização.

22

4- A EVOLUÇÃO DO BANCO NO CONTEXTO DA CRISE

SUBPRIME

4.1 A CRISE E O SISTEMA FINANCEIRO

Nos últimos quinze anos podemos verificar a permanência das taxas de juro com valores significativamente baixos, que em alguns países chegam até a ser negativas, criando-se expectativas de taxas de juro baixas sistemicamente.

Vendo-se pressionadas para obter rendibilidades elevadas, as instituições financeiras foram forçadas a adotar uma estratégia em que as perdas resultantes das baixas taxas de juro eram compensadas pela expansão da carteira de crédito, resultando em menor aversão ao risco ou numa avaliação menos exigente do risco de crédito de algumas operações. Ao mesmo tempo, viveu-se um período de inovação financeira, que permitiu o desenvolvimento de produtos que possibilitavam os bancos retirarem dos seus balanços os créditos concedidos.

Dadas as circunstâncias, as Instituições de Crédito passaram a adotar o modelo “Originar e Distribuir” (Bhatia, (2007)), o qual assentava na criação de dívida, transformando os cashflows criados pela mesma em Asset Backed Securities (títulos garantidos por ativos), normalmente por Sociedades Veículo, posteriormente vendidos aos investidores.

Este modelo permitiu aos bancos e as instituições de crédito a possibilidade de suportar ou atenuar o risco de crédito dos financiamentos. Assim, os bancos conseguiam conceder crédito sempre e de forma quase que ilimitada quando o risco de crédito é distribuído, pois ficavam com mais capital disponível para alocar a outras operações de financiamento.

Nesta altura era notória a vontade que os investidores demonstravam pelo risco, estando dispostos a incluir nos seus portefolios produtos de crédito com uma estrutura complexa.

23

Após as taxas das obrigações de Tesouro atingirem valores baixos como nunca antes vistos e com o acesso ao crédito fácil e a custo reduzido, em 2003, os investidores procuravam instrumentos de investimento com taxas de juro mais elevadas mesmo que com isso tivessem de correr riscos.

Numa fase inicial, esta estratégia levou à aquisição de investment grade

corporate bonds (obrigações com qualidade de investimento). Contudo os investidores

começaram a procurar ativos com menor liquidez, com o objetivo de obterem taxas de retorno esperadas parecidas com as anteriores, isto devido ao estreitamento dos

spreads das investment grade corporatebonds.

Com a redução da transparência no sistema financeiro, começaram a ser levantadas questões pelas autoridades no que toca aos argumentos que as instituições teriam para gerir os riscos de forma adequada, aparecendo receios de que a forma de negócio que os bancos praticavam poderia estar a causar uma sub-alocação de capital.

As agências de rating começaram a ganhar uma importância acrescida para os investidores à medida que a complexidade dos produtos aumentava, uma vez que a informação era cada vez menor e por isso a informação dada pelas agências de rating representavam um papel fulcral na hora de atuar no mercado.

As tranches de maior risco (por exemplo, as equity tranches dos Collateralized

Debt Obligations) marcavam os balanços das instituições de crédito. Assim, os ativos

de menor qualidade faziam parte das carteiras sendo incentivados a gerir os riscos de carteira, ficando os últimos investidores confortados quanto à valia do crédito subjacente. Contudo, e como foi referido acima, os investidores procuravam cada vez mais taxas de retorno altas, levando a alguma rotura na disciplina do mercado.

Os empréstimos subprime nos Estados Unidos da América, comportavam grande parte da exposição das tranches de risco mais elevado e segundo Di Martino &Duca(2007), sensivelmente 92% do total de empréstimos hipotecários criados em 2006 e depois titularizados, são do segmento subprime. O incumprimento destes empréstimos ocorreu devido ao fato dos empréstimos subprime estarem na sua maioria associados a uma taxa de juro inicial cobrada mais baixa à de um empréstimo

24

standard, sendo depois convertida numa taxa mais alta. Com isto, e com o aumento

das taxas de juro, era expectável que em 2004 este aumento se traduzisse num agravamento das prestações destes empréstimos, contudo tal não se verificou. No primeiro trimestre de 2005, segundo Fishbein e Woodball(2006), mais de metade dos empréstimos subprime, assentavam em opções de taxas de juro variável. Estes fatos levaram a que se sentissem dificuldades no cumprimento da dívida, pois normalmente o agravamento da taxa de juro está a isso mesmo associado.

Juntando a estes factos o constante crescimento dos preços das habitações que se verificava desde a década de noventa do século vinte, e ainda com as famílias americanas a pedirem empréstimos para comprar casas com o intuito de refinanciarem as aquisições numa data futura, estavam reunidas as condições para o incumprimento dos empréstimos.

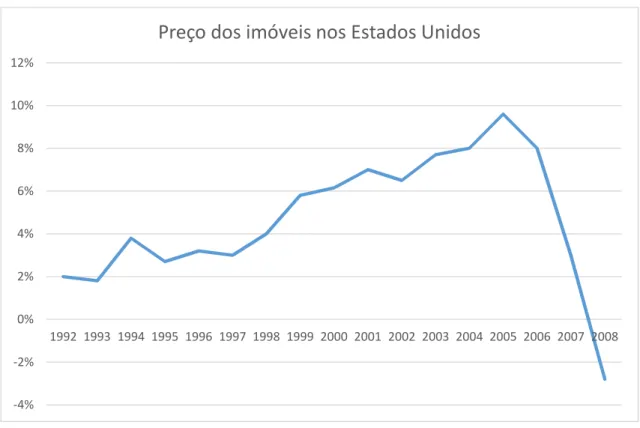

Em 2007, com o aumento das taxas de juro dos empréstimos e com a queda do preço das casas, assistiu-se então ao crash do mercado imobiliário.

Como é possível verificar no Gráfico 1, o preço dos imóveis nos Estados Unidos, a partir de 2006, começou a inverter de forma significativa a sua tendência, chegando a atingir taxas de crescimento negativas em 2008, isto devido ao número de hipotecas exercidas e ao aumento da dificuldade em obter crédito. Os tomadores que estavam numa situação patrimonial mais fragilizada começaram a ter restrições de financiamento, reforçando a tendência de alta da inadimplência [Guttmann (2008).].

25

Gráfico 1: Preço dos Imóveis residenciais nos Estados Unidos – 1992 a 2008 (variação em relação ao mesmo trimestre do ano anterior.

Nota: Variação do Índice para preços de Compra (Purchase-OnlyIndex) com ajuste sazonal. Fonte:Elaboração própria com dados recolhidos em Ofheo (2008)

Juntando o fato de grande parte dos empréstimos subprime assentarem em opções de taxas de juro variável, ao agravamento da dívida, com a diminuição do valor do preço de aquisição dos imóveis do mercado imobiliário, deu-se uma crise de crédito com características clássicas no segmento hipotecário do mercado de imóveis nos Estados Unidos, acompanhada dos condicionalismos à cedência de crédito, o que levou a uma crise mais profunda com repercussões a nível mundial.

4.2 O COMPORTAMENTO DA BANCA EM PORTUGAL

Nesta secção pretende-se enquadrar brevemente os impactos da crise

subprime no sistema financeiro português e a evolução da banca portuguesa desde

então. Para isso, serão analisados alguns indicadores divulgados pelo Banco de Portugal (2017). -4% -2% 0% 2% 4% 6% 8% 10% 12% 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

26

As consequências da crise do mercado imobiliário nos Estados Unidos da América foram diversas, com o setor bancário a sentir efeitos negativos a nível mundial e Portugal a não constituir uma exceção.

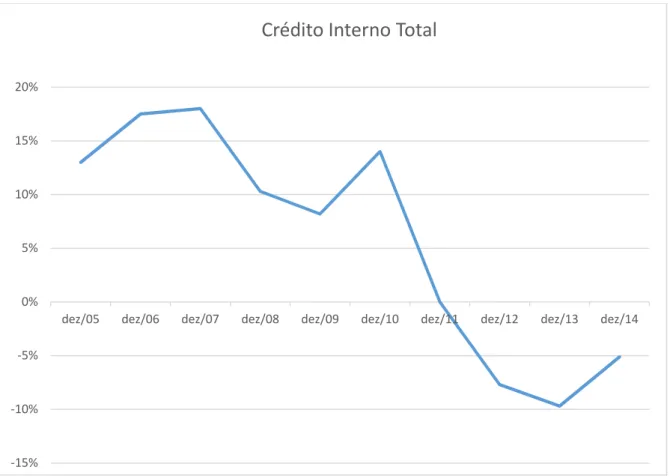

Como é possível observar no Gráfico 2, o crédito interno total vinha numa onda crescente até 2007, contudo, em 2008, a taxa de variação homóloga era já de aproximadamente 10,3%, registando um crescimento bastante mais moderado relativamente aos anos anteriores. A partir de 2008, registou-se um decréscimo contínuo até 2010, altura em que se voltou a recuperar algum fôlego no crédito interno total, contudo, a partir de 2011, a taxa de evolução do crédito interno total começou a registar valores negativos até aos dias de hoje

Gráfico 2: Crédito Interno Total

Fonte: Banco de Portugal (2017)

-15% -10% -5% 0% 5% 10% 15% 20%

dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 dez/13 dez/14

27

O crédito interno total é um dos principais indicadores da evolução da atividade bancária, por isso a variação do Crédito Interno Total está diretamente relacionada com a variação dos depósitos, como é possível verificar com o auxílio do Gráfico 3.

Note-se que, os picos registados nos depósitos totais em 2007 e em 2010 coincidem com os picos registados no Crédito Interno Total.

Gráfico 3: Depósitos

Fonte: Banco de Portugal (2017)

O aumento dos depósitos e do Crédito Interno Total até 2008, deu-se essencialmente pela recomposição da carteira de ativos financeiros dos clientes, os quais começaram a arriscar menos em ativos sensíveis a maiores oscilações e mais em depósitos bancários. Contribuiu igualmente para o aumento destas rubricas a elevada remuneração dos depósitos que era oferecida pelos bancos nessa altura.

-20 0 20 40 60 80 100 120 140 160

dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 dez/13 dez/14

Depósitos

28

Em 2014, e apesar de o crescimento dos depósitos de particulares ter atingido valores negativos em 2012, os valores para o crescimento dos depósitos de particulares foram novamente positivos.

A crise do subprime trouxe alguns ensinamentos e as dificuldades de financiamento sentidas nos Estados Unidos da América levaram a um contágio dessa dificuldade um pouco por todo o mundo. Em Portugal, os bancos começaram a colocar dificuldades na concessão de crédito aos clientes e isso refletiu-se principalmente nos créditos de habitação, consumo e para outros fins, como é possível observar no Gráfico 4.

Gráfico 4: Empréstimos à Habitação

Fonte: Banco de Portugal (2017)

Note-se que, em Dezembro de 2007, o valor dos empréstimos à habitação chegavam a rondar os dois mil milhões de euros mensais, contrastando com a realidade que se vive mais recentemente, uma vez que em Dezembro de 2014 esses

0 200 400 600 800 1000 1200 1400 1600 1800 2000

dez/05 dez/06 dez/07 dez/08 dez/09 dez/10 dez/11 dez/12 dez/13 dez/14

Empréstimos à Habitação

29

valores eram de aproximadamente 200 milhões de euros, ou seja, dez vezes menos do que em 2007.

4.3 COMPARAÇÃO DO BANCO DO BRASIL COM BANCOS DE

DIMENSÃO SEMELHANTE

Como é possível reter nos subcapítulos anteriores, a partir de 2008 a banca começou a sentir os efeitos da crise de uma forma abrangente, ou seja, por todo o Mundo. Como já foi referido, o acesso ao crédito em Portugal reduziu-se e o número de depósitos seguiu o mesmo registo, diminuindo. Com as dificuldades sentidas no setor bancário, associadas ao fato de o estágio ter sido realizado num banco de pequena dimensão, surgiu a ideia de analisar a saúde e sustentabilidade financeira dos bancos de pequena dimensão em Portugal.

Neste subcapítulo, é elaborada uma comparação de indicadores do Banco do Brasil em Portugal com os de outros Bancos de dimensão semelhante. Com o recurso à plataforma online da Associação Portuguesa de Bancos(2017), foram selecionados para analise, nove bancos de dimensão semelhante:

-Banco do Brasil (BB) -BNP Paribas (BNP) -Best -Invest -Finibanco -Banif -Activobank -Banco Bic -Banco Big (BIG)

30

Este estudo tem como base, a evolução de indicadores que ajudam à interpretação do Balanço de um Banco, ou seja, o ativo, o passivo e a situação líquida. Para isso, foram analisados os balanços e demonstrações de resultados disponibilizados pela Associação Portuguesa de Bancos (2017), dos bancos selecionados para os anos de 2012 a 2016.

Da lista acima referida, importa salientar que os dados do Banco Banif só são analisados até 2015, uma vez que em Dezembro de 2015 o mesmo foi extinto. É também de salientar que o Finibanco, passou a denominar-se de Montepio Investimento a partir de 2014, uma vez que este foi adquirido pelo Montepio Geral nessa mesma data.

Com as falências, fusões, aquisições e restruturações, tornou-se cada vez mais pertinente a questão de como é que um Banco é avaliado. Por isso são analisados três indicadores, o ativo, que representa os utilizadores de recursos que o Banco conseguiu atrair, o passivo, que representa as fontes de fundos do banco, como por exemplo os depósitos e será ainda analisada a situação liquida, que é o valor dos ativos dos Bancos subtraído ao valor dos seus passivos.

Algumas das rúbricas de Balanço dos Ativos são:

- Caixa e Disponibilidades à Vista sobre Instituições De Crédito, onde se inclui moeda detida nos cofres do Banco, depósitos junto do Banco Central, depósitos junto de Bancos correspondentes;

- Outros créditos sobre Instituições de Crédito, onde se registam os depósitos a prazo noutras instituições de crédito;

- Provisões para Crédito Vencido, aqui registam-se os créditos já reconhecidos como em mora;

-Obrigações, Ações e Outros Títulos, nesta rubrica incluem-se os investimentos do Banco em dívida pública e privada, ações e outros títulos.

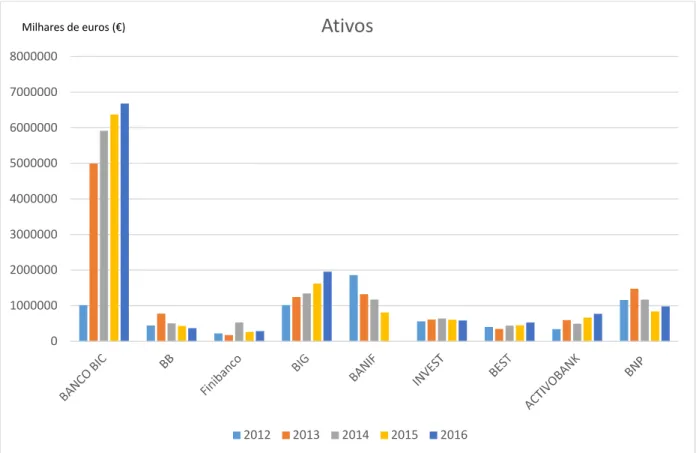

No gráfico 5 está explicita a evolução do Ativo ao longo dos últimos anos, para os nove bancos selecionados. Como é possível verificar nesta rubrica, o Banif, banco

31

que em Dezembro de 2015 saiu do mercado, era aquele que dos nove apresentava uma diminuição mais acentuada e constante do ativo ao longo dos anos. É ainda de evidenciar o crescimento exponencial dos ativos do Banco Bic, que de 2012 para 2013 aumentaram em cinco vezes mais o seu valor, mantendo nos anos seguintes a tendência de aumentar esta rubrica, ainda que de forma bastante menos explícita.

Os restantes bancos, viram os seus ativos a permanecerem de certa forma constantes, excetuando-se aqui o banco Big, que foi constantemente aumentando os ativos ao longo dos anos.

Gráfico 5: Evolução dos Ativos

Fonte: Associação Portuguesa de Bancos (2017)

Tal como o ativo, o passivo apresenta rubricas também elas importantes para a análise do balanço de um banco, eis algumas delas:

- Débitos para com instituições de crédito, é aqui que são registados depósitos que os outros Bancos têm sobre o Banco e podem ser à vista ou a prazo.

0 1000000 2000000 3000000 4000000 5000000 6000000 7000000 8000000

Ativos

2012 2013 2014 2015 2016 Milhares de euros (€)32

- Débitos para com Clientes, onde são registados os depósitos dos clientes e podem ser à vista ou a prazo.

- Débitos representados por Títulos, que incluem as obrigações e certificados de depósito;

- Outros passivos, onde se podem incluir rubricas como impostos diferidos, dividendos a pagar, aceites de letras.

Atente-se agora no Gráfico 6, onde é possível observar a evolução do Passivo, ao longo dos últimos anos para os nove bancos selecionados. Note-se que, os únicos bancos que têm demonstrado uma tendência decrescente no valor dos seus ativos desde 2013 até 2015 são o Banco do Brasil e o Banif, este último apresentando o seu plano de resolução em 2015. Quanto ao Banco do Brasil, continuou a diminuir o valor desta rubrica em 2016.

Quem acompanhou o aumento do ativo com o aumento do passivo foi o Banco Bic, que como podemos verificar, também aumentou esta rubrica em quase cinco vezes mais de 2012 para 2013, mantendo uma tendência crescente desde então.

33

Gráfico 6: Evolução dos Passivos

Fonte: Associação Portuguesa de Bancos (2017)

Retira-se ainda deste gráfico o fato de o Finibanco apresentar nesta rubrica em 2013, um valor quase nulo e que, no ano seguinte após a aquisição do mesmo pelo Montepio Geral, aumentou o seu passivo como tinha acontecido com o ativo. Contudo, em 2016 esses valores já começam novamente a aproximarem-se do zero.

Tanto o ativo como o passivo, apresentam dois problemas para a sua análise, que são o fato de os Bancos tenderem a valorizar os seus ativos e passivos ao valor de aquisição, invés de valorizarem ao valor de mercado. O outro problema é o Balanço ser uma fotografia do Banco e por isso só incluir os valores daquela data específica.

No gráfico 6, é possível verificar a evolução do resultado líquido de cada um dos nove bancos ao longo do período. Aqui podemos analisar o lucro líquido da empresa depois de considerados os custos das vendas, os custos operacionais, os custos de financiamento da empresa, custos extraordinários, impostos sobre o rendimento e qualquer fatia dos lucros que caiba aos minoritários de participadas.

0 1000000 2000000 3000000 4000000 5000000 6000000 7000000

Passivos

2012 2013 2014 2015 2016 Milhares de euros (€)34

Gráfico 7: Evolução dos Resultados Líquidos

Fonte: Associação Portuguesa de Bancos (2017)

Como é possível verificar,em 2016, nenhum dos bancos em questão aumentou o seu resultado líquido, saltando logo à vista o fato de o Finibanco, agora Montepio Investimento, e o Banco Bic apresentarem resultados líquidos negativos. A tendência decrescente do resultado líquido dos bancos de pequena dimensão tem feito com que as administrações destes bancos repensem as suas estratégias de mercado.

No caso concreto do Banco do Brasil, estes resultados levaram a que a administração repensa-se o posicionamento e estratégia do Banco no último trimestre de 2016, optando pelo emagrecimento do número de clientes em cerca de 50%, uma vez que existia um elevado número de contas não movimentadas, as quais acarretam custos para o banco. Para evitar esta situação de inatividade nas contas, que acontecem em grande parte devido ao elevado número de clientes que regressam ao Brasil e nunca mais voltam. Portanto, o Banco começou a exigir para abertura de conta um valor mínimo de cinco mil euros, que contrasta fortemente com os duzentos euros

-20000 -10000 0 10000 20000 30000 40000 50000 60000

Resultado Líquido

2012 2013 2014 2015 2016 Milhares de euros (€)35

até então exigidos. Também em 2016, o Banco do Brasil começou a focar-se mais no segmento corporate, conseguindo aliar algumas empresas de renome a nível nacional à sua carteira de clientes.

Com esta estratégia espera-se que o Banco do Brasil consiga recuperar das dificuldades sentidas nos últimos anos, dificuldades essas registadas não só pelo BB mas também por outros Bancos de dimensão semelhante.

36

5- CONCLUSÃO

A realização deste relatório de estágio curricular possibilitou ter uma perceção mais clara da realidade do setor bancário em Portugal, que em tempos de crise coloca novos desafios dia após dia aos Bancos. Por isso, acreditamos que o presente relatório contribuirá para uma melhor compreensão daquilo que são os obstáculos dos bancos de pequena dimensão e de todo o setor bancário português no geral.

A experiência vivida durante o estágio, possibilitou no domínio mais pessoal perceber a importância que o conhecimento dos comportamentos e necessidades dos clientes pode ter para a obtenção dos objetivos na área da banca. Possibilitou ainda o aperfeiçoamento de outros aspetos a nível individual, como a capacidade de comunicação e organização.

Pensamos que os objetivos definidos no início deste relatório foram conseguidos, na medida em que foram expostas as dificuldades que o setor bancário tem vivido em tempos de crise e foi analisado o comportamento dos bancos de pequena dimensão, mais particularmente, o Banco do Brasil em comparação a um conjunto de concorrentes. Termina-se o relatório com uma breve explicação das soluções adotadas pelo Banco do Brasil, nomeadamente as alterações verificadas em termos de posicionamento estratégico, as quais procuram tentar fazer face às dificuldades sentidas.

37

BIBLIOGRAFIA

Banco de Portugal. (Fevereiro de 2015). Banco de Portugal divulga estatísticas de balanço e taxas de juro dos bancos relativas a 2014.

Bhatia, A. (2007). New Challenges: Structural Change and Regulation in the U.S. Financial

Sector. Fundo Monetário Internacional.

DiMartino, D., & Duca, J. (2007). The rise and fall of subprime mortgages. Economic Letter, 2007, vol. 2, issue nov, No 11.

Fishbein, A. J., & Woodall, P. (2006). Exotic or Toxic? An Examination of the Non-Traditional Mortgage Market. Em C. F. America. Washington D.C., 1-33.

Guttmann, R. (2008). Central banking in a debt-deflation crisis: a comparison of the Fed and

38

WEBGRAFIA

Associação Portuguesa de Bancos. (Março de 2017). Associação Portuguesa de Bancos. Obtido de APB: www.apb.pt

Banco de Portugal. (14 de Março de 2017). Banco de Portugal. Obtido de www.bportugal.pt Banco do Brasil. (2017). Banco do Brasil . Obtido de Banco do Brasil :

http://www.bb.com.br/pbb/pagina-inicial

GOOGLE. (2017). GOOGLE MAPS. Obtido de GOOGLE MAPS: www.google.pt/maps Ofheo. (2008). Office of Federal Housing Enterprise Oversight - OFHEO. Obtido de