Apostilha CustosIndustriais~2011 1⇒275

Antonio Victorino Avila

Eng.º Civil, MSc.Versão – 2.3 Florianópolis

2011

Apostilha CustosIndustriais~2011 2⇒275

Custos Industriais

1 – Introdução

2 – Teoria da Produção – Custos 3 – Ajuste de curvas polinomiais; 4 – O Plano de Contas;

5 – A margem de contribuição; 6 – O custeio;

7 – A apropriação de custos;

8 – Sistemas de apropriação de custos; 9 – Métodos modernos de custeio 10 – O custo padrão;

11 + A depreciação;

12 + O lucro e a produtividade; 13 – Tributos

14 – Encargos Sociais; 15 – A precificação;

16 – Preços Estratégicos de Mercado 17 – Balanced Scorecard;

18– Referências Bibliográficas Apostilha de Custos Industriais

O objetivo deste livro é contribuir para que o aluno disponha, antecipadamente, do conteúdo a ser ministrado em sala de aula. A assim tenha condições de conhecer, acompanhar a evolução do programa e discutir a matéria durante a sua apresentação.

É intenção do autor evitar que o aluno copie conteúdo ou teoria apresentada em quadro negro.

Deste modo, ao findar o curso, o discente disporá de uma expressão documental contínua e coerente com o que foi discutido, apresentado ou resolvido durante em sala de aula.

Ela não dispensa a consulta e o estudo da bibliografia em referência ou complementar, pois representa simples notas de aula, resumo do conteúdo tratado.

O autor recomenda ao aluno resolver os exercícios constantes da apostilha e, refazer, aqueles solvidos em sala de aula visando à devida fixação do conteúdo discutido.

Florianópolis, março de 2011.

Antonio Victorino Avila

Engenheiro Civil, MSc. Em Engenharia de Produção Versão 2.3 – JANEIRO DE 2.011

Copyright do Autor

8

1.1-AIMPORTÂNCIA DOS CUSTOS. 8

1.2–OBJETIVOS. 8

1.3– CONTABILIDADE E DISPÊNDIOS. 9

1.3.1 - Principais Grupos Contábeis 9

1.3.2 – Classificação dos dispêndios 12

1.3.3 – Definindo custo 12

1.3.4 – Definindo despesa 13

1.3.5 – Definindo investimento 13

16

2.1–OBJETIVO 16

2.2–TEORIA DA PRODUÇÃO 16

2.2.1 – Conceituação 16

2.2.2 – Processo de Produção 17

2.2.3 – O curto e o longo prazo. 17

2.3–TEORIA DOS CUSTOS. 18

2.3.1 – Classificação dos Custos 18

2.3.2 – Regras de Classificação 18

2.3.3 – Tipos de Custos 19

2.3.4 – Custos Fixos 19

2.3.5 – Custos Variáveis 20

2.3.6 – Custos Totais 21

2.3.7 – Custo Marginal 21

2.3.8 – Análise Gráfica 23

2.3.9 – Minimização de Custos. 24

2.4–TEORIA DA RENDA. 28

2.4.1 – Conceitos. 28

2.4.2 – Ponto de Equilíbrio Operacional 29

2.4.3 – Maximização do Lucro. 32

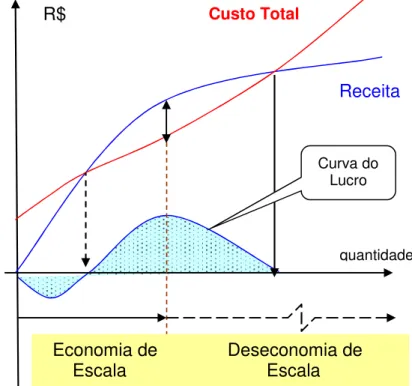

2.4.4 – Economia de Escala. 34

2.5–OTIMIZAÇÃO DA PRODUÇÃO -RESUMO 35

2.5.1 - Da minimização dos custos 36

2.5.2 - Da maximização do Lucro 36

2.5.3 - Produção Ótima 36

2.6–ANÁLISE DE CAPACIDADE INSTALADA 36

2.6.1 – Conceitos. 36

2.7–RATEIO DO CUSTO FIXO 38

2.7.1 - Tipos de rateio 38

2.7.2 - Rateio Técnico 39

2.8–EXERCÍCIOS. 41

2.8.1–EXERCÍCIO RESOLVIDO. 41

2.8.2–EXERCÍCIOS PROPOSTOS. 42

47

3.1-INTRODUÇÃO. 47

3.2–OMODELO 47

3.3–ARTIFÍCIO DE CÁLCULO 48

3.4–AJUSTES DE RETA 49

3.5–AJUSTE DE CURVA –FUNÇÃO QUADRÁTICA –2º GRAU. 50

3.5.1 – O Modelo 50

3.6–AJUSTE DE CURVA –FUNÇÃO DO 3º GRAU. 50

3.6.1 – O Modelo 50

3.7–AJUSTE DE CURVA –FUNÇÃO DO 4º GRAU. 51

3.7.1 – O Modelo 51

3.8–APLICAÇÃO DA METODOLOGIA. 51

3.8.1 – Curva do 2º grau – Ajuste 51

52

3.8.2 – Custos Totais – ajuste 53

3.9–RAÍZES DO POLINÔMIO DE TERCEIRO GRAU. 55

3.9.1 – Objetivo 55

3.9.2 – A Metodologia 55

. 57

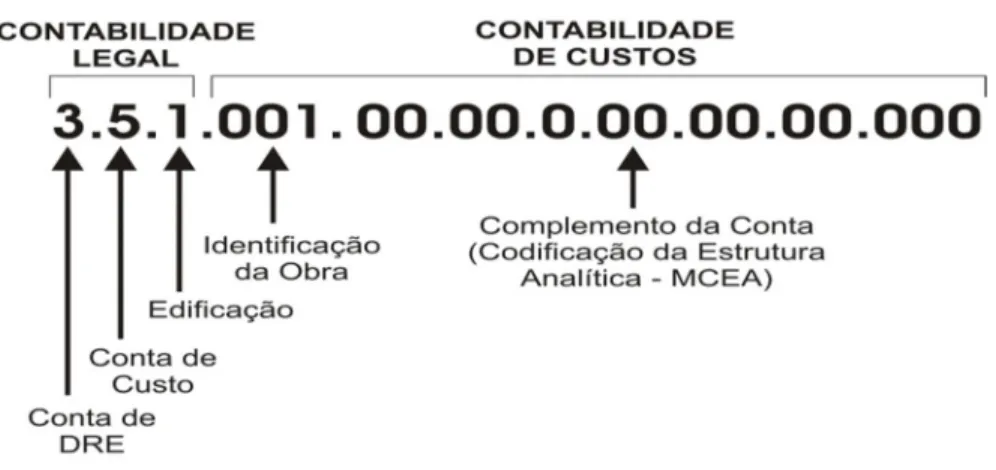

4.1–DEFINIÇÃO 57

4.2–CONTABILIDADE LEGAL E GERENCIAL. 57

4.3–ECONOMICIDADE DA INFORMAÇÃO 58

4.3.1 – Do Plano de Contas. 58

4.3.2 – Das Contas Contábeis. 59

4.4–MODELOS DE PLANOS DE CONTA. 62

4.4.1 - Micro E Pequenas Empresas 62

4.4.2 – Plano de Contas - Empresa Construtora 66 4.4.3 – Plano de Contas por Ordem de Fabricação. 71 4.5–DOS RELATÓRIOS DE CONTROLES. 74

4.5.1 – Exigibilidades 74

4.6–FLUXOS CONTÁBEIS 78

4.6.1 - Visão Contábil 78

4.6.2 – O Fluxo Contábil / Processo de Encerramento 79

4.6.3 - Fluxo das Despesas. 80

4.6.4 – Fluxo dos Custos. 80

! ! !

! """" #### . 85

5.1–DEFINIÇÃO. 85

5.1.1 – Determinação da margem de contribuição. 85 5.1.2 – Margem específica e margem relativa 86 5.1.3 – Margem de contribuição e margem de lucro 87

5.2–METODOLOGIA DE CÁLCULO. 88

5.2.1 - Calculo da Margem – rateio das horas totais. 88

5.2.1.1 – Metodologia. 89

5.2.1.2 – Aplicação. 90

5.2.2 – Calculo da Margem – rateio pelo valor do custo. 91

5.3–EXERCÍCIOS. 93

5.4–PONTO DE EQUILÍBRIO E MARGEM DE CONTRIBUIÇÃO. 95

5.4.1 – Introdução. 95

5.4.2 – Produto Único. 95

5.4.3 – Ponto de Equilíbrio para Múltiplos Produtos. 96

5.4.4 – Tipos de Pontos de Equilíbrio. 99

5.5–DEFESA DE CAIXA PELO PONTO DE EQUILÍBRIO. 101

5.5.1 – Metodologia e conceitos 101

5.5.2 – Aplicação 102

5.6–EXERCÍCIO. 103

$ $ $

$ 104

6.1–INTRODUÇÃO. 104

6.2–CUSTEIO POR ABSORÇÃO OU INTEGRAL. 105

6.2.1 – O Método. 105

6.3–CUSTEIO DIRETO,VARIÁVEL OU MARGINAL 107

6.3.1 – O método. 107

6.3.2 – Vantagens do Custeamento Direto 108

6.3.3 -– Desvantagens do Custeio Direto. 109

6.4–PONTO DE EQUILÍBRIO. 110

6.5–PRODUTOS DE MAIOR MARGEM 111

6.6–ACRÉSCIMO DE PRODUÇÃO. 112

6.7–EXEMPLO PARA EMPRESA COMERCIAL 113

6.8–ANÁLISE DIFERENCIAL DE CUSTO. 114

6.9-EXERCÍCIOS PROPOSTOS 115

% %%

% . 120

7.1–CENTROS DE CUSTOS. 120

7.2–DEFININDO CENTROS DE CUSTOS. 121

& &&

& 123

8.1–TIPOS DE SISTEMAS. 123

8.2–SISTEMA POR ORDEM DE SERVIÇO. 123

8.2.1 – Documentação Básica e Contabilização 125

8.3–SISTEMA POR PROCESSO. 126

' ''

' (((( 128

9.1–CUSTEIO ABC. 128

9.1.1 - Introdução 128

9.1.2 - O Método 128

9.1.3 - Vantagens e Desvantagens. 128

9.1.4 - Exemplo. 128

9.1.5 - Exercício Proposto 128

9.2–CUSTEIO POR META. 128

9.2.1 - Introdução 128

9.2.2 - O Método 128

9.2.3 - Vantagens e Desvantagens. 128

9.2.4 - Exemplo. 128

9.2.5 - Exercício Proposto 128

9.3–CUSTEIO PELO CICLO DE VIDA. 128

9.3.1 - Introdução 128

9.3.2 - O Método 128

9.3.3 - Vantagens e Desvantagens. 128

9.3.4 - Exemplo. 128

9.3.5 - Exercício Proposto 128

9.4–CUSTEIO KAIZEN. 128

9.4.1 – Introdução. 128

9.4.2 – O método. 128

9.4.3 - Vantagens e Desvantagens. 128

9.4.4 - Exemplo. 128

9.4.5 - Exercício Proposto 128

) ) )

) 129

10.1–OBJETIVO. 129

10.2–CONTROLE CONTÁBIL. 129

10.2.1 – Rotina do Custo Padrão 130

10.3–ANÁLISE DE DESVIOS. 131

10.3.1 - Variação de Quantidade. 131

10.3.2 - Variação de Preço 131

10.3.3 – Variação de Composição 131

10.3.4 – Exemplo 131

10.4–ANÁLISE DE DESEMPENHO 132

**** 136

11.1–INTRODUÇÃO. 136

11.2–DEDUÇÃO OU DESPESA. 136

11.3–OMÉTODO DA LINHA RETA 137

11.3.1 – Utilização 137

11.3.2 – Exercício 138

11.4-MÉTODO DA SOMA DOS DÍGITOS DOS ANOS 138

11.4.1 - Utilização 138

11.4.2 – Exercício 138

11.5-MÉTODO DO SALDO DECRESCENTE 139

11.5.1 - Utilização. 139

11.5.2 – Exemplo 139

11.6-MÉTODO DA UNIDADE DE PRODUÇÃO 140

11.7.-EXEMPLOS. 141

11.8-EXERCÍCIOS. 142

+ ++

+ 148

12.1–INTRODUÇÃO 148

12.2-VISÃO COMERCIAL 148

12.2.1 - Definições. 148

12.2.2 - Caso do comércio. 149

12.2.3 – Caso da construção. 150

12.3–MÉTODO DUPONT. 151

12.4–EXEMPLOS DE CASOS 151

12.5–APLICAÇÃO DO SISTEMA DUPONT. 153

12.6–PARADIGMA DO LUCRO 153

12.7-EXERCÍCIO 154

# ##

# 156

13.1–INTRODUÇÃO. 156

13.2–TIPOS DE TRIBUTOS 156

13.2.1 - Impostos 157

13.2.2 - Contribuições 157

13.2.3 - Taxas. 157

13.2.4 - Fundos. 157

13.3–CALCULO DO TRIBUTO E BASE DE CÁLCULO 158

13.3.1 – Enquadramento tributário. 158

13.3.2 – Ramo da Empresa 159

13.3.3 – Regimes de tributação 159

13.4–IMPOSTO SOBRE SERVIÇOS –ISS. 161

13.5–OIPI. 161

13.6–OICMS. 164

13.6.1 – Do Imposto 164

13.6.2 – Exemplo 165

13.7–REGIME DO LUCRO REAL. 166

13.8–OIMPOSTO DE RENDA –LUCRO REAL. 168

13.9–CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO –LUCRO REAL 169

13.9.1 – Conceitos e alíquotas 169

13.9.2 – Exercícios de aplicação 169

13.10–COFINS E PIS-PASEP 170

13.10.1 - Regime de incidência cumulativa 171 13.10.2 - Regime de incidência não-cumulativa 171

13.11–REGIME DO LUCRO PRESUMIDO 172

13.11.1 – Conceituação 172

13.11.2 – Imposto de Renda – Lucro Presumido 173

13.11.2.2 - Percentuais de presunção. 174

13.11.3 – CSLL – Lucro Presumido. 176

13.11.4 - Conceito de Receita Bruta 177

13.11.5 - Valores Integrantes da Base de Cálculo 177

13.11.6 - Receitas Tributadas na Fonte 180

13.11.7 – Exemplos de Aplicação. 181

13.12–OSIMPLES NACIONAL. 183

13.12.1 – Definições. 183

13.12.2 – Calculo do Tributo 184

13.12.3 – Exemplo 185

13.13–DA INCORPORAÇÃO DE EDIFÍCIOS. 186

13.14–CONSTRUÇÃO CIVIL 186

13.14.1- Composição dos tributos sobre o faturamento. 186

13.14.2 - Análise de Sensibilidade 187

13.15–EXERCÍCIOS 192

13.15.1 - Exercícios Resolvidos 192

13.15.1 - Exercícios Propostos. 197

" " "

" #### ,,,, **** 199

14.2–CÁLCULO DOS ENCARGOS. 200

14.2.1 – Os Tipos de Encargos 200

14.2.2 – Metodologia. 200

14.2.3 – Índice de Encargos. 201

14.2.4 – Horas normais e extraordinárias. 201

14.3– DEFINIÇÃO DOS ENCARGOS 204

14.3.1 - Contribuição ao INSS 204

14.3.2 - Encargos Previdenciários Básicos. 204 14.3.3 – Descanso Semanal Remunerado - DSR. 205

14.3.4 - Auxílio-doença. 206

14.3.5 - Encargos mensais sobre 13º Salário. 206

14.3.6 - Encargo mensal sobre Férias. 207

14.3.7 - Reincidência de Encargos Previdenciários. 208 14.3.8 - Multa FGTS – Rescisão sem justa causa 208

14.3.9 – Aviso Prévio Indenizado. 208

14.3.10 - Adicional de Periculosidade. 209

14.3.11 - Adicional da insalubridade. 210

14.3.12 - Salário Família. 210

14.4–EXEMPLOS DE CALCULO DE ENCARGOS 211 14.4.1 – Caso do Trabalhador Permanente – Mensalista 211 14.4.2 - Caso de Trabalhador Temporário. 212

14.5–EXERCÍCIO 213

14.5.1 – Salário Líquido. 213

14.5.2 – Custo do empregado. 214

! !!

! **** 217

15.1–INTRODUÇÃO. 217

15.2-PREÇO POR COMPOSIÇÃO DE CUSTOS. 218 15.2.1 – Preço sob regime do lucro real. 218 15.2.2 – Preço sob regime do lucro presumido 220 15.2.3 – Preço sob o regime do simples nacional 221

15.2.4 – Exercício 222

15.3–CASO DO PROFISSIONAL LIBERAL – PREÇO POR PROJETO. 222

15.3.1 – Produção e mercado. 222

15.3.2 - O preço por projeto 224

15.3.3 – Produção Anual de Equilíbrio - PAE. 227

15.3.4 - A Produção Anual Máxima. 228

15.3.5 – Resumo da Metodologia. 229

15.3.6 – Exercícios resolvidos. 230

15.3.7 – A influência dos tributos e o lucro. 231

15.3.8 – Exercício 232

15.4-PROFISSIONAL LIBERAL – PREÇO POR VISITA 235

15.4.1 – Metodologia. 235

15.4.2 – Exercício proposto. 235

15.5–INDÚSTRIA E COMÉRCIO –MARK-UP 236

15.5.1 – Definição do mark-up. 236

15.5.2 – Metodologia de formação do mark-up 237

15.5.3 – Exemplo. 237

15.5.4 – Exercício proposto 238

15.6–PREÇO HORÁRIO DE EQUIPAMENTO. 239

15.6.1 – Custos administrativos e financeiros. 239

15.6.2 – Custos de manutenção. 239

15.6.3 – Custos de operação. 239

15.6.4 – Impostos e Taxas. 240

15.6.5 – Metodologia. 240

15.6.6 – Exercício. 241

15.7–PREÇOS DE SERVIÇOS POR ENCOMENDA –BDI 243

15.7 1. - Metodologia 243

15.7.2 – Exemplo de aplicação 245

15.7.3 – Exercícios propostos 247

15.8–FORMAÇÃO DO PREÇO INDUSTRIAL. 248 15.9–PREÇO DE VENDA DE PRODUTOS. 250

15.9.1 – Metodologia 250

15.9.2 - Exemplo – Caso de um Produto 250

15.10-PREÇO DE MIX DE PRODUTOS. 251

15.10.1 – Teoria. 252

15.10.2 - Aplicação. 253

15.11–PREÇO DE SERVIÇOS PROFISSIONAIS. 255

15.11.1 – Metodologia 255

15.12–EXERCÍCIOS PROPOSTOS. 256

$ $ $

$ ("("("(" **** 260

16.1–ATRIBUIÇÃO DE PREÇOS DISTINTOS. 260

16.2–PREÇOS COMPETITIVOS. 260

16.3–PREÇOS POR LINHA DE PRODUTO. 261

16.4-COMENTÁRIOS. 262

% % %

% #### 263

17.1.-OBJETIVO 263

17.2-PROCESSO E INDICADORES. 264

- # # "

- # # "

- # # "

- # # " .... **** 267

& & &

18.1–FUNÇÃO DE PRODUÇÃO – CENÁRIOS. 272

18.2–CASO DA MARGEM ESPECÍFICA E RELATIVA 273

18.3–CASO DO RATEIO DAS DESPESAS E O IMPACTO NO LUCRO 274

/01 2341

1.1 - A Importância dos Custos.

Custos podem ser definidos como sendo a expressão monetária dos recursos colocados à disposição da produção, sejam eles humanos, tecnológicos, financeiros.

Conhecer custos é condição básica para administrar qualquer empresa, seja comercial, industrial ou de serviços, de micro a grande porte.

É plenamente reconhecido pelos estudiosos da administração que o conhecimento e a aplicação do conhecimento de custos integram a arte de bem administrar uma empresa.

Havendo acompanhamento formal de custos, qualquer empresa passa a dispor de informações necessárias a medir o seu desempenho; a comparar o que foi orçado como o realizado dispondo de dados confiáveis para análise de desempenho; a definir o preço próprio; enfim, a decidir sobre estratégias adequadas a competir no mercado onde atua, apoiada em dados próprios que exprimem a sua realidade.

No mercado competitivo e globalizado, conhecer os custos incorridos é condição de sobrevivência. Tal conhecimento permite definir estratégias comerciais, pois se pode decidir, entre outros, sobre:

a) A manutenção, ou não, de um produto em linha de produção dado os custos praticados;

b) Efetuar propostas de preço ou participar de licitações conhecendo a lucratividade a ser alcançada;

c) Avaliar a evolução do custo dos insumos que integram cada produto;

d) Analisar a realização da produção em instalações próprias ou terceirizadas.

e) Avaliar quando um produto deva ser ofertado ou tiver sua produção descontinuada.

Entende o autor que dados sobre custos contribuirão para uma boa gestão somente se atenderem a três requisitos básicos: serem fidedignos; permitir fácil acesso ou recuperação; e serem únicos para a empresa como um todo.

E, para tanto, o instrumento recomendado é a disponibilidade de um eficiente sistema contábil que conjugue a contabilidade gerencial e a legal.

1.2 – Objetivos.

Uma empresa apura custos visando, basicamente, três objetivos gerais:

I) Atender às exigências legais, com vistas à avaliação dos estoques e a composição dos balanços;

II) À tomada de decisão e ao exercício de processos de controle, visando medir o desempenho havido e o cumprimento das margens de lucro desejadas;

Para tanto, dois instrumentos são disponíveis, a contabilidade de custos, ou gerencial, e a contabilidade legal.

A contabilidade de custos tem os seguintes objetivos específicos:

a) Determinação do custo dos insumos aplicados à produção;

b) Determinação dos custos incorridos pelas diversos áreas ou órgãos da organização;

c) Análise da evolução dos custos dos produtos; d) Controle das operações e atividades;

e) Apoio ao processo de decisão; f) Elaboração dos orçamentos;

g) Análise de desperdícios, tempo ocioso, etc..

No caso de apoio ao processo de decisão, a contabilidade de custos pode subsidiar à:

a) Formação do preço de venda;

b) Definição ou verificação do quanto cada produto, linha de produção ou órgão da organização contribui para o lucro; c) Definição do preço mínimo a ser praticado;

d) Definição do nível mínimo de atividades para que um departamento, órgão ou a empresa como um todo seja viável;

e) Etc..

A contabilidade legal, por sua vez, tem por objetivo apurar o resultado da empresa visando estabelecer o lucro tributável, atender às exigibilidades fiscais e apresentar o desempenho da empresa aos acionistas.

Não é o objetivo desta disciplina se aprofundar no estudo da contabilidade. Mas, recomenda-se ao interessado dispor de

um sistema contábil único capaz de atende às exigibilidades de ambos os tipos de contabilidades.

Justifica-se tal procedimento pela economia de custos propiciada pela adoção de um sistema único de controle bem como pela confiabilidade gerada por tal sistema no corpo gerencial da organização devido à unicidade das informações dele advindas.

1.3 – Contabilidade e dispêndios.

1.3.1 - Principais Grupos Contábeis.

Para o entendimento do assunto a ser discutido, é importante ter presente a nomenclatura utilizada pela contabilidade e pela análise de custos quanto à escrituração dos dispêndios.

Do ponto de vista contábil, define-se como dispêndio a todo gasto efetuado, ocorra ou não saída de caixa.

É importante para a análise, acompanhamento e controle de custos, que se disponha conhecimento dos documentos contábeis que os registrem fidedignamente.

Os principais documentos contábeis necessários a um acompanhamento da evolução ou variação de custos incorridos são: o balanço patrimonial, representado pelo conjunto de contas do ativo e do passivo, e o demonstrativo do resultado do exercício; a seguir comentados.

No ativo circulante são contempladas as contas: caixa, depósitos a vista em bancos, duplicatas a receber de clientes, aplicações financeiras, estoques, adiantamentos realizados a fornecedores e impostos pagos antecipadamente, enfim, bens e direitos com alto grau de liquidez e realizáveis no próximo exercício.

O ativo não circulante se divide em quatro sub-grupos denominados:

• Realizável a longo;

• Investimentos;

• Imobilizado;

• E, o intangível.

Cada um destes subgrupos, por sua vez, é composto por contas contábeis que permitem analisar e conhecer a situação da empresa. Ver Tab.1.1 – Contas de Ativo.

O passivo, documento que demonstra as dividas da empresa de curto prazo para com terceiros e, também, para com os sócios, é dividido em três principais grupos.

São eles: o passivo circulante; o passivo exigível de longo prazo, integrado por contas a serem pagas no longo prazo. E, o patrimônio líquido, onde está registrado o capital dos sócios e as reservas de capitais não distribuídas ou com destinação específica. Ver o exemplo exposto na Tab. 1.2 – Contas de Passivo.

E, o DRE – demonstrativo de resultados do exercício, é um documento que demonstra como foi realizado o lucro ou o prejuízo do exercício contábil. Ver o exemplo da Tab.1.3 - Demonstrativo de Resultados do Exercício.

Balanço Patrimonial

1 - Ativo R$

1.1 - Circulante 712.823.08

1.1.1. Caixa e Bancos 1.1.2. Recebíveis de Clientes 1.1.3. Aplicações Financeiras

1.1.4. Prov. Devedores Duvidosos (-) 1.1.5. Impostos a Compensar 1.1.6. Estoques Produtos Acabados

1.1.7. Estoques de Produtos em Elaboração 1.1.8. Estoques de Matérias Primas

1.1.9. Adiantamentos a Fornecedores 1.1.10. Contratos de obras

44.653.73 121.033.96 23.872,07 4.430,51 1.037,12 220.000,00 57.197,70 70.934,41 9.663,58 160.000,00

1.2 – Não Circulante 1.275.176,92

1.2.1 – Realizável em Longo Prazo 216.408,27 • 1.2.1.1 – Créditos em Coligadas

• 1.2.1.2 – Financiamentos a clientes • 1.2.1.3 - Contratos futuros

13.085,87 103.322,40 100.000,00

1.2.2 - Investimentos 430.347,00

• 1.2.2.1 – Empresa A • 1.2.2.2 – Empresa B

130.347,00 300.000,00

1.2.3 – Imobilizado 578.282,57

• 1.2.3.1 - Imóveis • 1.2.3.2 - Equipamentos • 1.2.3.3 - Veículos • (-) Depreciações

370.000,00 100.282,57 129.600,00 21.600,00

1.2.4 - Intangível 50.139,08

• 1.2.4.1 - Diferido • 1.2.4.2 - Patentes

30.139,08 20.000,00

1.3 - Total do Ativo 1.988.000,00

Balanço Patrimonial

2 - Passivo R$

2.1 - Circulante 294.039,54

2.1.1. Bancos 2.1.2. Fornecedores

2.1.3. Obrigações Fiscais a Recolher 2.1.4. Encargos Sociais

2.1.5. Encargos Trabalhistas 2.1.6. Outras Obrigações 2.1.7. Provisões

61.325,00 165.895,52 10.181,46 11.283,18 10.500,00 30.070,75 4.783,63 2.2 – Exigível de Longo Prazo 184.602,63

2.2.1. Financiamentos a Pagar 2.2.2. Débitos em Coligadas 2.2.3. Contratos p/ Entrega Futura

71.104,34 13.469,61 100.028,68

2.3 – Patrimônio Líquido 1.509.358,23

2.3.1. Capital Social 2.3.2. Reservas de Capital 2.3.3. Reservas de Lucro

1.156.110.00 95.545,85 62.408,78 2.3.4. Lucros Acumulados no exercício 195.293,60

2.4 - Total do Passivo 1.988.000,00

Tab. 1.2 – Contas de Passivo

3 - Demonstrativo de Resultados do Exercício

item R$

3.1 Receita Operacional Bruta + 956.712,25 3.2 Deduções à Receita (-) 147.764,69

3.2.1 – Tributos

3.2.2 - Descontos 124.372.56 23.392,13 3.3 Receita Operacional Líquida = 808.947,56 3.4 Custo de Produtos Vendidos (-) 470.370,65

3.4.1 – Produto A 3.4.2 - Produto B

3.4.3 – Serviços Técnicos

92.630,65 178.230,00 199.510,00 3.5 Lucro Operacional Bruto = 338.576,91 3.6 Despesas Operacionais. (-) 40.267,59

3.6.1 - Despesas com Vendas

3.6.2 - Despesas Gerais e Administrativas

1.237,04 39.030,55 3.7 Lucro Operacional Líquido - EBITDA1 298.309,32 3.8

3.9 3.10

Depreciação Amortizações

Resultado Financeiro

3.10.1 – Juros Recebidos (+) 3.10.2 – Juros Pagos (-)

(-)...5.500,00 (-) 4.166,51 (-) 2.728,54 4.194,35 6.422,89 3.11 Lucro Operacional = 254.531,74 3.12 Resultado Não Operacional

3.12.1 - Receitas Não Operacionais 3.12.2 - Despesas Não Operacionais

+ 5.004,01 7.004,01 (-) 2.000,00 3.13 Lucro Antes do Imposto de Renda - LAIR = 259.535,75 3.14 Provisão p/ o Imposto de Renda – 15%+10% (-) 40.883,93 3.15 Contribuição Social s/ o Lucro Líquido – 9% (-) 23.358,22 3.16 Lucro Líquido do Exercício = 195.293,60

Tab.1.3 - Demonstrativo de Resultados do Exercício

1.3.2 – Classificação dos dispêndios.

Conforme o destino do dispêndio realizado, a alocação contábil do gasto é lançada em contas contábeis diferentes e devem receber tratamento distinto no processo contábil da empresa. Assim sendo, são escriturados em contas contábeis que apresentam distintas nomenclaturas, conforme esquema mostrado na Tab.1.4 – Classificação dos Dispêndios.

Antes de definir os principais gastos efetuados pela empresa, é importante conhecer a definição do que seja gasto e os tipos em que podem ser subdivididos.

Gasto ou dispêndio é entendido como qualquer compromisso financeiro efetuado na aquisição de bens e serviços, seja ele pago ou não. Podem ser divididos em três principais tipos:

• Custos – são os dispêndios realizados diretamente no esforço de produção, seja de bens ou serviços, e correspondem à aquisição de insumos, mão de obra ou serviços necessários ao cumprimento desse esforço.

• Despesas – correspondem aos dispêndios realizados tanto no processo de administração da empresa como no de vendas e marketing.

• Investimentos – correspondem aos dispêndios realizados na aquisição de imóveis, equipamentos necessários ao cumprimento do objeto social da empresa. E, também em capital de giro, a exemplo dos estoques de matéria prima, necessidades mínimas de caixa, numerário destinado ao cumprimento de obrigações como salários e encargos sociais, aluguéis, etc.

Investimentos Custos Despesas

Ativo Circulante

⇓

Estoques

Demonstrativo do Resultado do Exercício

(Lucro Bruto)

⇓

Dispêndios realizados no esforço

de produção

⇓

Custos Diretos

Demonstrativo do Resultado do Exercício

(Lucro Operacional)

⇓

Gastos administrativos, com vendas e pagamento de juros.

⇓

Custos Indiretos Ativo

Imobilizado

⇓

Máquinas, Imóveis, Participações

Societárias

Tab.1.4 – Classificação dos Dispêndios.

1.3.3 – Definindo custo.

Os custos são definidos como sendo os gastos incorridos com o consumo de materiais, de mão de obra e de serviços contratados e necessários à fabricação de produtos ou na realização de serviços.

A regra geral a ser utilizada para a caracterização do custo é considerá-lo como o dispêndio realizado diretamente no cumprimento da atividade fim da empresa. Seja realizado na confecção de manufatura ou na realização de serviços.

Os custos, contabilmente, são apropriados no Demonstrativo de Resultados do Exercício – DRE e permitem estabelecer o Lucro Operacional Bruto.

1.3.4 – Definindo despesas.

Os gastos com despesas constituem aqueles dispêndios efetuados com a aquisição de bens e serviços consumidos de forma direta, ou indiretamente, e vinculados à administração da empresa ou ao processo de vendas, porém necessárias à obtenção das receitas.

As despesas, do mesmo modo que os custos, também são contabilmente apropriados no Demonstrativo de Resultados do Exercício – DRE e permitem estabelecer o montante do Lucro Operacional.

São consideradas despesas, contabilmente falando:

a) As despesas gerais e administrativas, tais como salário de diretores e do pessoal da sede ou administrativos, material de escritório e de comunicação, gastos com efetuados com concessionárias de serviços públicos,

impostos lançados sobre a manutenção e utilização de instalações, etc.;

b) As despesas com vendas, tais como a remuneração de vendedores, diárias, estadia ou alimentação, vinculadas ao esforço de vendas, material de propaganda e publicidade;

c) Os juros pagos ou devidos no exercício;

d) Outras despesas operacionais a exemplo de: multas, ações judiciais, honorários de advogados etc., enfim, gastos extraordinariamente incorridos.

A importância de registrar em contas contábeis distintas os gastos efetuados com despesas é permitir o seu adequado controle de modo a dispor ao gestor de dados que permitam sua análise com dados fidedignos e específicos.

1.3.5 – Definindo investimento.

Investimentos englobam os gastos realizados com inversões em bens e direitos registrados no ativo da empresa visando à utilização, transformação, venda ou disponibilidade pela mesma.

Os investimentos são escriturados no Ativo Circulante, quando aplicados em estoques: de insumos ou matérias primas, produtos em elaboração e de produtos acabados.

Ou, no Ativo Não Circulante, compreendendo todo dispêndio quando destinado à operação da empresa, tais como imóveis, equipamentos e maquinários, patentes, participações societárias, financiamentos e contratos, etc.

Custos

→

Lucro Operacional Bruto

I – Ativo Não Circulante.

No caso de investimentos em ativo não circulante as contas devem ser são apropriados em: realizável em longo prazo, investimentos, imobilizado ou no intangível.

a) Realizável em longo prazo – compreende em direitos a serem recebíveis em exercícios futuros tais como contratos já firmados ou em execução e recebíveis ou financiamentos a clientes;

b) Investimentos corresponde ao conjunto de contas contábeis onde estão registradas aplicações que a empresa efetuou em participações societárias em outras empresas, seja em ações ou cotas parte de capital;

c) Imobilizado, contas onde constam as inversões realizadas em imóveis e em equipamentos. Em imóveis constam as contas de terrenos ou edificações destinados ao uso da empresa. Em equipamentos, as contas relativas com a aquisição de bens móveis destinados à operação da empresa, tais como, veículos, computadores, móveis e utensílios, máquinas e equipamentos, etc.

d) O intangível contempla, especialmente, as contas do diferido e de patentes. O diferido refere-se à apropriação de investimentos em desenvolvimento, porém não operacionais ou em projetos. Patentes, corresponde à aquisição do direito de uso processos desenvolvidos por terceiros.

II - Ativo Circulante.

Gastos quando destinados à venda, transformação ou disponibilidade, são lançados, respectivamente, em estoques de matérias primas ou de produtos acabados e integram o conjunto de contas que participam da formação do Capital de Giro.

As contas de estoque são subdivididas em três tipos: os estoques de matérias primas, os estoques de produtos em elaboração e os estoques de produtos acabados.

A utilização dos insumos faz com que há uma evolução na contabilização do custo dos insumos. Deste modo um investimento em matéria prima, inicialmente é lançado na conta estoque de matérias primas. Enquanto sofre transformação durante o processo fabril, o custo é lançado na conta estoque de Produtos em Elaboração.

Concluso o processo de fabricação, o custo é lançado em conta aberta para classificar o bem produzido e relacionada na conta Estoque de Produtos Acabados.

Depois de vendido o produto, o custo apurado e relacionado na conta Estoque de Produtos Acabados, é lançado no DRE, visando formar o lucro do exercício.

Quando houver compras a prazo ou não pagas, são efetuados dois lançamentos contábeis.

O primeiro em conta de ativo, o que demonstra a existência de um bem. O outro em conta de passivo, fato que demonstra a existência de dívida da empresa.

Compra de Materiais ⇒ Investimentos em Estoque Consumo de Materiais ⇒ Valor lançado em Estoque de Produtos Acabados e a custos de produção. Venda de Materiais ⇒ Custo lançado no DRE

10 5 5

065

2.1 – Objetivo.

O objetivo deste capítulo é estudar o comportamento de custos e despesas, contabilmente denominados de gastos ou custos operacionais, necessários a determinar a quantidade de produção que permita produzir a menores custos e, em decorrência, resulte em maior lucro para a empresa.

O objetivo, então, é estudar os limites da firma visando à maximização dos lucros e, em contraposição, a minimização dos custos.

Esses limites são estudados no campo do saber denominado de Teoria da Firma, área do conhecimento que integra o campo de estudo da microeconomia, conhecimento imprescindível para o gestor que se preocupa em estudar e conhecer o comportamento de sua empresa. A Teoria da Firma se subdivide em três áreas:

• Teoria da Produção

• Teoria dos Custos

• Teoria dos Rendimentos

2.2 – Teoria da Produção.

2.2.1 – Conceituação.

Conhecer a Teoria da Produção é importante devido aos seguintes fatos:

a) Seus princípios gerais proporcionam as bases para a análise dos custos e da oferta dos bens produzidos; b) Seus princípios, também, se constituem peças

fundamentais para a análise dos preços e do emprego dos fatores de produção, bem como da alocação desses fatores entre os diversos usos alternativos na economia. (GUERREIRO, 2009).

O estudo da produção pode ser efetuado ao se dispor de uma Função de Produção, expressão que exprime qual a quantidade a ser produzida de um dado produto a partir da quantidade utilizada dos fatores de produção.

Uma função de produção pode ser expressa pelo modelo abaixo em que xi corresponde à quantidade utilizada de um fator de produção i, seja fixo ou variável, e q, a quantidade a ser produzida.

q = f (x1, x2,..., xn),

E, define-se fator de produção como seno o conjunto de insumos, capital e trabalho demandados no esforço de produção de dado produto.

Os fatores de produção podem ser classificados como sendo fixos ou variáveis.

Um fator de produção é dito fixo quando acarreta dispêndio independentemente da quantidade de produção a ser realizada.

Um fator de produção é definido como variável quando sua demanda é função do volume de produção a ser realizado.

Como exemplo cita-se: mão de obra empregada no processo de produção; energia elétrica, matéria-prima, etc.

2.2.2 – Processo de Produção.

O processo de produção é realizado sob dois sistemas: o de produção contínua e o da produção por encomenda.

O processo de produção contínua ocorre em linha de produção, realizada por produto único ou família de produtos, em que os bens produzidos, via de regra, os permitem ser mantidos em estoque. Como exemplo tem-se as produções de: têxteis, aço, produtos de limpeza, fios e cabos, produtos alimentícios, automóveis, etc.

O processo de produção por encomenda visa atender a uma demanda especial do cliente e é produzido para um fim específico. Como exemplo tem-se: geradores de hidrelétricas, transformadores de grande porte, pontes de rodovias, edificações, pontes rolantes, projetos de engenharia em geral, etc.

É interessante notar que cada indústria ou empresa apresenta características próprias no seu sistema de produção e gestão e que custos classificados numa empresa como fixos, noutra podem ser classificados como variáveis.

Cabe ao gestor os saber diferenciar e os classificar adequadamente, segundo melhor atender o processo de controle da empresa, visando permitir uma boa análise do seu

comportamento em cada etapa da produção e na formação do custo total praticado.

2.2.3 – O curto e o longo prazo.

O estudo dos fatores de produção, seja ele fixo ou variável, pode ser realizado no curto e no longo prazo.

É fácil notar que qualquer fator de produção, fixo, no longo prazo também varia.

Como exemplo da assertiva acima, seja o aluguel do espaço utilizado. Ele pode ser constante por alguns meses, e sua variação anual pode até ser desconsiderada. Entretanto, não é correto considerar que esse fator seja fixo em um prazo suficientemente longo, como de dez anos. Portanto, a definição de fatores fixos e variáveis está ligado ao conceito de curto e longo prazo. (GUERREIRO, 2009).

O curto prazo é definido como o espaço de tempo em que pelo menos um fator envolvido no processo de produção é fixo.

O longo prazo corresponde à situação ou período onde todos os fatores de produção são variáveis.

Observa-se que curto e longo prazo são situações sem uma relação definida com o tempo, mas com a oscilação dos custos e das tecnologias vinculados à elaboração de um produto.

2.3 – Teoria dos Custos.

2.3.1 – Classificação dos Custos.

Os gastos operacionais, contabilmente classificados como custos de produção ou despesas administrativas e de vendas, são classificados sob duas óticas distintas e comumente denominados de custos:

• Quanto à utilização do insumo no produto fabricado;

• Quanto à quantidade do insumo empregado no produto fabricado.

a) Quanto à utilização do insumo no produto fabricado.

Sob esta ótica os insumos podem ser subdivididos em dois principais grupos:

CUSTOS DIRETOS &CUSTOS INDIRETOS

Os custos diretos são aqueles incorridos diretamente no esforço de produção. Ou seja, os custos de insumos agregados diretamente na confecção do produto ou na realização do serviço.

Os custos indiretos são aqueles incorridos no esforço de administração da empresa e com vendas. Aí se enquadram: o salário da diretoria e de empregados vinculados à administração central, custos de manutenção e operação da sede, impostos como o IPTU, despesas realizadas com serviços públicos concedidos.

b) Quanto à quantidade do insumo empregado.

Sob esta ótica, os custos também são divididos em:

CUSTOS FIXOS &CUSTOS VARIÁVEIS

Os custos fixos, que correspondem aos custos indiretos da ótica anterior, são aqueles incorridos, por exemplo, para a manutenção e operação da administração da empresa e com as despesas de vendas, com propaganda institucional, com contabilidade, etc.

São denominados de fixos, pois não variam, ou se mantém constante, quando ocorre variação na quantidade produzida. Situação esta considerada no curto prazo já que, no longo prazo, todos os custos são crescentes ou variáveis.

Os custos são denominados de variáveis quando os respectivos insumos variam segundo varia a quantidade de produção realizada.

2.3.2 – Regras de Classificação.

Duas são as regras práticas recomendadas para a classificação de um custo:

I - Sendo possível identificar a quantidade do elemento de custo aplicado ao produto ou serviço, este custo é classificado como DIRETO OU VARIÁVEL.

II - Havendo a impossibilidade de identificar a quantidade do elemento de custo a ser adicionado ao produto ou serviço e, conseqüentemente, haja a necessidade de algum tipo de rateio para a sua alocação, este custo é classificado como INDIRETO OU FIXO.

A alocação do custo indireto a ser suportado por algum produto ou serviço exige e a necessidade de se empregar algum critério de rateio sobre o custo indireto da firma.

2.3.3 – Tipos de Custos.

Partindo da classificação acima, os custos podem ser definidos como custos unitários ou custos totais.

Os custos são denominados de unitários quando se referem a uma unidade de produto.

Os custos são classificados como custos totais quando englobam todos os custos incorridos por uma determinada área da empresa ou mesmo incorridos na produção de um produto qualquer.

Resumindo, os custos podem ser classificados como:

Custos Totais:

Custo Fixo Total + CFT

Custo Variável Total + CVT

Custo Total – CT

Custos Unitários:

Custo Fixo Médio + CFM

Custo Variável Médio + CVM

Custo Médio ou Custo Unitário + CM Custo Marginal + CMg

Nos itens em segmento serão analisados o modo de obtenção e de comportamento de cada um dos custos enumerados no quadro acima.

2.3.4 – Custos Fixos.

Como já comentado, os custos fixos englobam as despesas gerais, administrativas e de vendas. Seu volume decorre do tamanho da estrutura administrativa instalada na empresa e independem da quantidade a ser produzida.

Deste modo, no curto prazo, seja qual for o nível de produção realizado, estes custos existirão.

No estudo de custos, basicamente, dois são os Custos Fixos a serem considerados. O Custo Fixo Total e o Custo Fixo Médio.

a) O Custo Fixo Total equivale à soma de todos os custos, CFK, incorridos com despesas administrativas e de vendas. Matematicamente:

CFT

$ Custo Fixo Unitário $ Custo Fixo Total

CFU

CFT = Σ ( Despesas Administrativas + Despesas de Vendas )

∑

=+ + + + = = n

1 k

n 3

2 1 K

T CF CF CF CF CF

CF

Dada a definição de custo fixo, o Custo Fixo total, no curto prazo, não varia havendo variação da quantidade produzida.

Assim sua representação gráfica em coordenadas cartesianas é expressa por uma reta paralela ao eixo das abscissas que representa as quantidades produzidas. Ver Fig. 2.1 – Curvas do Custo Fixo.

b) O Custo Fixo Médio ou Custo Total Fixo Médio corresponde à parcela do Custo Total a ser atribuído a cada unidade de produto. Ele é definido pela razão entre o Custo Fixo Total e a quantidade produzida. Matematicamente:

q

CF

CF

TM

=

Conforme apresentado na Fig. 2.1 – Curvas do Custo Fixo, a representação típica desta curva de custo é decrescente com tendência a ser paralela ao eixo das abscissas conforme cresça o volume de produção.

2.3.5 – Custos Variáveis.

Os Custos Variáveis ou Diretos representam o grupo de dispêndios efetuados diretamente na produção de bens ou serviços e variam segundo a oscilação do nível de produção.

Como exemplo desses custos tem-se: matérias primas, mão de obra direta, energia elétrica, etc., onde, havendo maior ou menor produção, são consumidos em maior ou menor volume. Logo, função da variação do nível de produção.

Dois são os tipos de custos variáveis a serem analisados. O Custo Variável Total e o Custo Variável Médio, cujas curvas típicas estão expressas na Fig.2.2.

a) O Custo Variável Total equivale, para cada nível de produção realizado, ao somatório de todos os custos classificados como variáveis e incorridos na elaboração de um produto ou serviço.

∑

=+ + + + = = n

k K n

T CV CV CV CV CV

CV

1 1 2 3

CVT

Fig. 2.2 – Curvas do Custo Variável

0 1 K q 0 q $ Custo Variável Total $ Custo Variável Médio

b) O Custo Variável Médio equivale à parcela do custo variável a ser suportado por unidade de produto, sendo definido como a razão entre o Custo Variável Total e a quantidade produzida.

Da análise da curva representativa do Custo Variável Médio, Fig.2.2, pode-se inferir que os valores destes custos se apresentam como decrescentes desde a primeira unidade produzida até certa quantidade k, a partir da qual passam a ser crescentes.

É interessante notar que a curva representativa deste custo se inicia na primeira unidade de quantidade.

2.3.6 – Custos Totais.

Os custos totais também se apresentam sob dois tipos: o custo total e o custo médio ou custo unitário de produção. Ver Fig.2.2.

a) O Custo Total é definido como sendo a soma dos Custos Variáveis Totais com os Custos Fixos Totais.

Analisando uma curva típica de Custo Total, ver Fig.2.3, verifica-se que ela é paralela à curva do custo variável total e começa junto do início da curva do custo fixo total.

b) O custo total médio, CM, ou simplesmente custo médio ou unitário, é função da relação entre o custo total pela quantidade a ser produzida. Este, então, é o custo a ser suportado por cada unidade do produto.

Matematicamente:

q CV q

CF q

CV CF q

CT

CM= = T + T = T + T

Da mesma forma que o Custo Variável Médio, da análise da curva representativa do Custo Médio pode-se inferir que os valores destes custos se apresentam como decrescentes, atingem um valor mínimo e passam a ser crescentes a partir deste ponto. Ver Fig.2.3.

2.3.7 – Custo Marginal

2.3.7.1 – Conceito.

q CV

CV T

m = CT(q) CF CV (q)

T T +

=

CM

Fig. 2.3 – Curvas do Custo Total

Quantidade Quantidade

CFT $ Custo Total

$ Custo Médio CT

Economicamente, o custo marginal é definido como sendo o custo a ser incorrido para a obtenção de mais uma unidade de produto.

Assim sendo, o custo marginal associado a uma determinada quantidade de produto é função derivada do custo total. E, sendo o custo marginal um custo unitário.

Uma curva típica de custo marginal, Fig.2.4, a exemplo da curva do custo médio, também se mostra decrescente para as primeiras quantidades produzidas até chegar a uma quantidade que apresenta o menor valor de custo marginal. A partir desta quantidade, que caracteriza o menor custo marginal, os custos passam a ser crescentes.

A definição de uma curva de custo marginal pode ser obtida de modo algébrico ou aritmético, conforme a quantidade de informações disponíveis, ou seja, segundo a disponibilidade de valores de custos totais relativos a diversas quantidades de produção.

Para facilidade de análise e aplicação, a definição de curva de custo marginal será apresentada de modo algébrico e aritmético. Conceitualmente, partem do mesmo conceito.

De modo algébrico, a curva dos custos marginais é obtida depois de efetuado algum processo de ajuste de curva polinomial.

No modo aritmético, estabelecidas as quantidades a serem produzidas e os respectivos custos totais, a curva dele decorrente é obtida ao se levar esses valores a um gráfico em coordenadas cartesianas em que no eixo das abscissas são definidas as quantidades e em ordenadas o valor dos custos conexos a elas.

2.3.7.2 – Modo Algébrico.

Matematicamente, o Custo Marginal é definido pela razão entre o incremento do Custo Total, conexo a um dado aumento de produção, e o acréscimo da Quantidade a ser produzida.

) (

) ( )

( q k

k

C

T

k

C

M

g ∆

∆ =

Quando se dispõe de um modelo ou função de custo total, levando-a ao limite chega-se à expressão do custo marginal.

Então, da expressão acima, quando ∆q → 0, tem-se:

dq

dCT

q

CT

lim

CMg

q

∆

=

∆

=

→0

Fig. 2.4 – Curva do Custo Marginal

CMg

Quantidade

∴

=

+

=

d

q

d

C

V

d

q

d

C

F

d

q

d

C

V

C

M

g

T T T dq dCVCMg= T

2.3.7.3 – Modo Aritmético.

Por definição, o custo marginal corresponde ao incremento do custo total necessário a produzir mais uma unidade de produto. Ou seja:

) k ( q ) k ( CT ) k ( CMg ∆ ∆ =

∴

∆

∆

+

∆

∆

=

∆

∆

=

)

k

(

q

CV

)

k

(

q

CF

)

k

(

q

)

k

(

CT

)

k

(

CMg

T TConsiderando que o custo fixo total, CFT, permanece constante qualquer que seja a quantidade produzida, da expressão acima, ao se fazer ∆q = 1, chega-se a:

CMg = ∆CT = ∆CVT

Correspondendo o incremento à diferença entre dois valores consecutivos pode-se escrever, genericamente:

∆CT= CTn - CTn-1 e, ∆q = {qn – qn-1}.

Levando as expressões do incremento de custo e da quantidade na expressão do custo marginal tem-se:

1 n n 1 n n q q CT CT CMg − − − − =

Sob este formato, pode-se proceder a estudos de otimização da produção sem dispor de funções contínuas de custo, porém mantendo o rigor matemático conceitual.

Além disso, é interessante constatar, que a indústria quando realiza a produção, normalmente, o faz em lotes de produtos, assim sendo, efetuar a análise de custos de modo discreto ou aritmético torna-se mais expedito para o gestor.

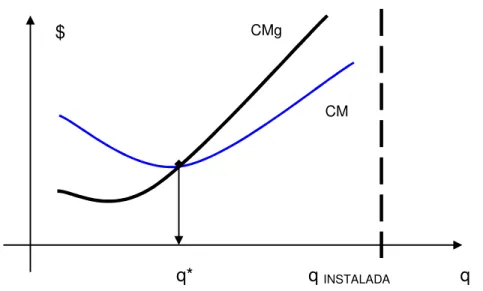

2.3.8 – Análise Gráfica.

A Fig.2.5 apresenta, conjuntamente, as quatro curvas típicas dos custos unitários em coordenadas cartesianas. No gráfico, as quantidades a serem produzidas são lançadas no eixo das abscissas e os preços unitários no eixo das ordenadas.

Do desenho pode-se verificar que as curvas de Custo Médio Total de Curto Prazo e Custo Variável Médio Total são paralelas, pois a primeira é função da segunda acrescida da curva dos Custos Fixos Totais.

A Curva do Custo Marginal Unitário, CMg, intercepta tanto a Curvas Custo Médio Total de Curto Prazo como a curva de Custo Variável Médio Total nos seus pontos de mínimo valor. dq

dCF dCV

dq dCT

CM T T

g

+ =

A curva dos custos fixos médio, CFm, evolui de forma decrescente, ao se aumentar a quantidade produzida, tendendo a ser assíntota ao eixo das abscissas.

2.3.9 – Minimização de Custos.

Sob regime de concorrência perfeita, os produtores procuram adotar um nível de produção equivalente ao custo total

mínimo. E, em consequência, trabalhar com um custo médio mínimo.

Isto porque, produzindo a menos da capacidade ótima, não conseguem otimizar seus lucros e, produzindo acima desta capacidade ótima ocorre um processo de deseconomia de escala, devido ao incremento dos custos médios que passam a ser crescentes.

O processo de minimização de custos, então, procura determinar o mínimo custo de produção associado a uma quantidade denominada de quantidade ótima, q*, que permite obter o maior lucro possível.

2.3.9.1 – Método Algébrico.

Considerando que qualquer função de custos pode ser expressa por uma função polinomial do enésimo grau, em que ki corresponde a valores constantes (custos) e qi as variáveis representativas dos níveis de quantidades a serem produzidas.

Algebricamente pode-se escrever:

CT(q) = k0 + k1q1 + k2q2 + k3q3 + … + knqn

O objetivo, então, é determinar o ponto de menor custo associado a certa quantidade de produção capaz de minimizar a função custo total.

Da teoria dos máximos e mínimos sabe-se que o ponto ou a quantidade ótima que minimiza a função custo total é aquele em que a derivada 1ª dessa função seja igual a zero. E, a função derivada 2ª seja crescente ou maior que zero.

CFm CM=CTm

CMg

CVm

m

Quantidade

$/q

Matematicamente:

d’ ƒ CT(q) = 0 = CMg d” ƒ CT(q) > 0

Como já visto, a derivada 1ª da função Custo Total em relação à variável q corresponde ao Custo Marginal. Logo,

CMg dq

) q (

dCT =

Como se procura a quantidade que define o menor custo médio de produção, então a quantidade que minimiza o Custo Médio de Produção é aquela correspondente ao ponto de interseção da curva do Custo Total Médio - Cm com a curva dos Custos Marginais - CMg, conforme visto na Fig.2.6. Isto porque, a curva do custo marginal intercepta a curva do custo médio em seu menor valor.

Neste ponto de interseção, a curva dos custos marginais deve se comporta de modo crescente, isto é, a derivada segunda da função de custo total em relação à quantidade produzida deve ser maior que zero.

0

>

dq ) q ( CT " d

Resumindo, a quantidade que minimiza os custos de produção é obtida ao se igualar a função de custo marginal com a de custo médio.

2.3.9.2 – Exemplo.

Como exemplo de aplicação, solicita-se definir a quantidade que minimiza os custos de produção quando se dispõe das seguintes equações de produção:

CFT = 144 R$ & CVT = 0,8 q² + 3q

a) Obtenção das funções de Custo:

C T = 0,8 q² + 3q + 144 Cm = 0,8 q + 3 + 144 q-1

CMg = 1,6 q + 3

b) Obtenção da Quantidade de Menor Custo:

Condição: CMg = Cm

CMg

CM Custo

$/un

q* Quantidade Fig. 2.6 – Quantidade ótima de produção

Ponto ótimo de produção

Condições de Mínimo Custo

CMg = Cm

0,8 q + 3 + 144 q-1 = 1,6 q + 3 ∴ q = 13,42 un c) Tabela de Verificação.

Elaborando uma tabela onde constem, para cada quantidade produzida, os custos orçados, quais sejam os custos totais, os médios e os custos marginais, é possível constatar, utilizando o método da bisseção, que a quantidade ótima de produção corresponde a 13,42 unidades.

Quantidade esta que exprime o nível de produção onde o Custo Marginal se iguala ao Custo Médio Total.

q C T Cm CMg

0,00 144,00 - 3,0 1,00 147,80 147,80 4,6 5,00 179,00 35,80 11,00 9,00 235,80 26,20 17,40 13,00 318,20 24,48 23,80 13,42 328,34 24,47 24,47 15,00 369,00 24,60 27,00

2.3.9.3 – Método Aritmético

O estudo dos custos no campo profissional ou empresarial pode prescindir do conhecimento e da disponibilidade de uma função de custo total ou modelo algébrico.

As funções de custos marginais e custos médios que permitem definir o custo mínimo associado à quantidade ótima de produção podem ser definidos de forma discreta ou seja, aritmeticamente.

Mesmo porque, qualquer as equações ou polinômios representativos de qualquer função de custos somente são ajustados quando conhecidos os custos orçados para diversas quantidades de produção. Noutras palavras, os custos são orçados depois de determinada uma série de quantidades ou níveis de produção.

A metodologia segue os seguintes procedimentos:

1º - Orça-se os custos variáveis, rateia-se os custos fixos e calcula-se o custo total para cada quantidade de produto desejada.

2º - Calcula-se o custo médio unitário de cada quantidade.

q(k) T(k) C CM(k)=

3º - Calcula-se o custo marginal associado a cada quantidade.

Como se esta trabalhando de modo discreto, o Custo Marginal é obtido a cada quantidade produzida utilizando o modelo:

1

n

n

1

n

n

q

q

C

T

C

T

C

M

g −

− − − =

4º - Definição da quantidade ótima:

CM = CMg

O exemplo exposto na Tab. 2.1, demonstra a metodologia proposta.

Os dados dos custos expostos na tabela, CFT, CVT e CT, são determinados por composição orçamentária. Os custos fixos totais, especialmente quando referentes às despesas indiretas, são fornecidos pela contabilidade.

No caso, como exemplo de aplicação do custo médio e do custo marginal, seja a quantidade relativa a 3 unidades. O custo médio é dado por:

u

n

R

6

3

3

1

9

0

$

/

q(3)

T(3)

C

CM(3)

=

=

=

O custo marginal para o nível de produção igual a 3 unidades é dado por:

1 n n 1 n n q q CT CT CMg − − − − = ∴ $ ) ( ) ( ) ( ) ( )

( 3 2 20 R

1 7 0 1 9 0 2 q 3

q 3 CT 2

C

T

3

C

M

g − =

− = −

− =

Os custos totais, CT, relativos à cada unidade de produção, são obtidos ao somar o custo variável com o fixo:

Os custos CFM, CVM e CM são definidos ao se dividir os respectivos custos totais pela quantidade a ser produzida.

Identicamente ao processo algébrico, no ponto em que o Custo Médio - CM, igualar o Custo Marginal - CMg, tem-se estabelecida a quantidade de produção que minimiza os Custos Totais.

Fig.2.7 - Quantidade Ótima de Produção.

Logo, no exemplo em pauta, a quantidade em que os custos marginais se igualam ao custo médio define a

) q ( CV CF ) q (

CT = T + T

q CFT CVT CT CFm CVm CM CMg

1 100 40 140 100 40 140 40

2 100 70 170 50 35 85 30

3 100 90 190 33 30 63 20

4 100 140 240 25 35 60 50

5 100 200 300 20 40 60 60

6 100 300 400 17 50 66 100

Tab. 2.1 – Definição da Quantidade Ótima

0 20 40 60 80 100 120 140 160

1 2 3 4 5 6

Quantidade - un Custo Unitário - R$

CM

quantidade ótima de produção sob a ótica da minimização dos custos. Ou seja, quando CM = CMg fica estabelecida a quantidade ótima de produção, no caso em q* = 5 unidades.

2.4 – Teoria da Renda.

2.4.1 – Conceitos.

Como já visto, a empresa pode otimizar a sua produção através da análise de minimização dos custos a um dado nível de produção. Mas, também, através da maximização de seus lucros.

É interessante notar que, ao minimizar custos de produção, automaticamente estar-se-á maximizando os lucros.

A Teoria da Renda abrange conceitos como o da receita total, da receita média, da receita marginal e do lucro. (GUERREIRO, 2009).

Definindo os conceitos expressos no parágrafo anterior e adotando como nomenclatura:

• LT, para o lucro da empresa;

• R, representando o faturamento, isto é, a receita proveniente de operações motivo da razão social da empresa;

• CT o custo de produção total no curto prazo;

• p, o preço unitário de vendas;

• v, o custo unitário médio total de vendas;

• q, a quantidade vendida;

• e, CF os custos fixos ou administrativos.

a) Receita total

A receita total de uma empresa, RT, corresponde ao produto entre a quantidade produzida, q, e o seu preço de venda, p.

RT(q) = p × q

b) Receita média

Por definição, a receita média, RMe, é obtida através do quociente entre a receita total e a quantidade produzida.

p

q q

p

q q

R

T

R

M e = ( )= × =

Da expressão acima se conclui que a receita média corresponde ao preço unitário de venda do produto.

c) Receita marginal

A receita marginal mede o ganho na receita da empresa obtido pela produção de uma unidade a mais do bem/serviço a ser produzido. Matematicamente:

) (

) ( )

( dR d q q

T

R

M

g

q q

R

T

R

M

g ∆ ⇒ =

∆ =

Ao ser analisada a expressão acima e considerando as variáveis que compões a receita total, verifica-se para os dois lados da igualdade, que RMg = preço.

O lucro de uma empresa é definido pela diferença, a maior, entre as receitas e as despesas auferidas. Logo, o lucro total, LT, é expresso matematicamente por:

LT(q) = RT(q) − CT(q)

Sendo:

RT(q) = pu× q e, T(q) = CM × q = q ( CVm + CFm)

Ao serem levadas as duas expressões acima à expressão do lucro total obtém-se a expressão deste em função do preço unitário, da quantidade a ser produzida e dos custos totais fixos e variáveis:

LT = (pu× q) - q ( CVm + CFm) ∴

LT = q (pu - CVm - CFm)

Em decorrência, a expressão do lucro unitário, ou seja, o lucro por unidade de produto é obtido ao se dividir a expressão acima por “q”. Então:

2.4.2 – Ponto de Equilíbrio Operacional.

Conhecer a técnica do Ponto de Equilíbrio é de capital importância para amparar o processo de decisão da empresa, já

que delimita os níveis de quantidades de produção entre os quais há ocorrência do lucro.

2.4.2.1 - Definições.

Conceitualmente o Ponto de Equilíbrio é definido pela quantidade de produção, ou operação da empresa, em que ela não apresenta lucro ou prejuízo.

A partir do ponto de equilíbrio, é possível estabelecer a política de produção da empresa e definir: a quantidade a ser LU = { pu - CVm - CFm }

QIPEO QSPEO q

Ponto Equilíbrio Inferior

Ponto Equilíbrio Superior

Fig. 2.8 – Pontos de Equilíbrio

CT

produzida e vendida, o custo a ser incorrido, o preço a ser praticado, etc.

O ponto de equilíbrio, então, possibilita estabelecer a quantidade de produção em que a receita é suficiente para cobrir todos os custos incorridos. Isto é, a soma dos custos fixos e dos custos variáveis e, em consequência, o lucro é nulo.

Matematicamente, o Ponto de Equilíbrio é obtido igualando a função representativa do Custo Total com a função das Receitas Totais (ou faturamento).

ƒ RT (q) = ƒ CT (q)

Graficamente, ver Fig. 2.8, o Ponto de Equilíbrio é definido pela intercessão da curva da receita com a curva do custo total.

Considerando ser possível a interseção das citadas curvas em dois pontos distintos, podem ser definidos dois pontos de equilíbrio: o Ponto de Equilíbrio Inferior e o Ponto de Equilíbrio Superior.

Assim sendo, abaixo de quantidade QI a empresa tem prejuízo, já que a curva do custo total é superior à da receita. E, acima da quantidade QS, ocorre idêntico fato.

Para definir a quantidade de equilíbrio parte-se da expressão:

LUCRO =VENDAS –(CUSTOS FIXOS +CUSTOS VARIÁVEIS)

No ponto de equilíbrio, por definição, sendo o lucro igual a zero, o montante obtido com o faturamento ou vendas corresponde ao montante dos custos incorridos. Então tem-se:

VENDAS =CUSTOS FIXOS +CUSTOS VARIÁVEIS

2.4.2.2 – Calculo do Ponto de Equilíbrio.

Como visto no item anterior, dois podem ser os pontos de equilíbrio de uma função de custos: o inferior e o superior. Neste item será discutida a definição desses dois pontos.

a) Ponto de Equilíbrio Inferior.

Ponto de Equilíbrio

O ponto de equilíbrio inferior pode ser calculado, algebricamente e de modo expedito, quando se conhece o custo variável unitário e o montante dos custos fixo.

Partindo da expressão do ponto de equilíbrio, acima, e substituindo no lado esquerdo da expressão acima, pelas variáveis que a compõem, em que “p” representa o preço de vendas do produto e sendo a quantidade de equilíbrio QPEO, tem-se:

Vendas = CF + CV

p×qE = CF + CV ∴

p CV CF

QPEO = +

Considerando como “v” o Custo Variável unitário tem-se:

CV = q × v.

Substituindo esta variável na expressão acima, obtém-se a seguinte expressão da quantidade de equilíbrio:

) ( p v

C

F

Q

I P

E

O = −

b) Ponto de Equilíbrio Superior.

O ponto de equilíbrio superior pode ser definido de dois modos:

Numericamente, ao se calcular os custos definidas diversas quantidades de produção;

Algebricamente, conhecida a função de custos e faturamento, conforme disposto no Capítulo 3 - Ajuste de Curvas Polinomiais.

Neste caso há que se dispor da função de custos totais e da função da receita total ou do faturamento.

Ao serem igualadas estas duas funções obtém-se, algebricamente, a quantidade representativa do ponto de equilíbrio.

c) Visão Contábil do Ponto de Equilíbrio Operacional

Contabilmente falando, o ponto de equilíbrio operacional corresponde ao Lucro Operacional Líquido igual a zero.

3 - Demonstrativo de Resultados do Exercício - 2007

Item R$

3.1 Receita Operacional Bruta + 756.712,25 3.2 Deduções à Receita (Tributos+Descontos) (-) 147.764,69 3.3 Receita Operacional Líquida = 608.947,56 3.4 Custo de Produtos Vendidos (-) 470.370,65 3.5 Lucro Operacional Bruto = 138.576,91 3.6 Despesas Operacionais. (-) 138.576,91

3.6.1 - Despesas com Vendas

3.6.2 - Despesas Gerais e Administrativas

3.7 Lucro Operacional Líquido - EBITDA2 ZERO Tab.2.2 – Visão Contábil do Ponto de Equilíbrio

Como pode ser constatado no DRE da Tab.2.2, participam do calculo do ponto de equilíbrio operacional as

(2) EBITDA = Earnings before interest, tax, depreciation, and amortization, conforme notação em ingles. Lucro antes de juros, taxas, depreciação e amortização.

receitas operacionais, as deduções a receita operacional, os custos diretos de produção e as despesas operacionais constituídas das despesas com vendas e das despesas gerais e administrativas.

2.4.3 – Maximização do Lucro.

Sob o regime de concorrência perfeita, a empresa não dispõe de condição para impor seu preço de venda, já que este é definido pelo mercado e constitui parâmetro para o empresário.

Deste fato resulta que a receita de vendas é função direta do acréscimo de produção, observados os pontos de equilíbrio.

Nestes termos, da mesma forma que os custos, a receita da empresa é função direta da quantidade produzida, “q”.

Sendo, por definição, o lucro resultado da receita total diminuída dos custos totais, sua expressão em função da quantidade produzida é dada por:

LT (q) = RT(q) - CT(q)

Da teoria dos máximos e mínimos sabe-se que a condição de primeira ordem para que uma função seja máxima é que a derivada primeira da ƒ(L) em relação à variável “q” seja nula.

E, que a derivada de segunda ordem seja menor que zero.

Assim sendo tem-se, Lucro ⇒ Máximo quando:

< ƒ = ƒ 0 e, 0

) q ( LT '' ) q ( LT '

Sabendo que a receita total é função do produto da quantidade de produção pelo preço:

RT(q) =( p × q )

E, que a função de custo total equivale à soma das funções do custo fixo total e do custo variável total:

ƒCT (q) = ƒCFT + ƒCVT (q)

Então, derivando a função do lucro após substituir na expressão que define a derivada do lucro, acima, a receita e o custo total pelas suas variáveis componentes têm-se:

Considerando que a derivada primeira da ƒ(CVT) é o Custo Marginal, o empresário que desejar obter o máximo de lucro deve produzir uma quantidade de produto, q*, tal que seu custo marginal corresponda ao preço de vendas, “p”, conforme acima demonstrado.

Lucro Máximo ⇒ Preço = Custo Marginal

) q ( d ) q ( dCV ) q ( d ) q ( d p 0 ) q ( d ) q ( dCV ) q ( d ) pq (

d T T

= ∴ = − 0 dq ) q ( dCV dq ) q ( dR dq (q) L d ) q ( L ' T T

T = = − =

ƒ CMg dq ) q ( dCV

Além disto, a obtenção da quantidade que produza em máximo lucro exige que a derivada de segunda ordem seja negativa, ou seja, menor que zero:

Tal expressão significa que a função custo marginal correspondente a um volume de produção que permita obter um lucro máximo, deva ser crescente.

Resumindo: para que o lucro seja Lucro Máximo:

Receita Marginal = Custo Marginal → P = CMg

E, obtém-se a condição de lucro máximo quando as duas condições são atendidas:

1ª Condição: d’LT (q) = 0 2ª Condição: d” LT (q) < 0

Das condições acima depreende-se que, para haver maximização de lucros, a empresa precisa encontrar o ponto de cruzamento das retas de custo marginal e receita marginal totais.

0 dq

) q ( CV d dq

) q ( L

d2 T 2 T

< −

=

0

2 2

2 = = <

dq ) q ( CT d ) q ( CT d ) q ( CV

d T

Fig.2.10 - Quantidade Ótima – Lucro Máximo Lucro

Máximo

CMg

RMg

qI q* qS

q

$/qP ⇒⇒⇒⇒ $

Custo Total

Receita