TINTVERSIDADE DE

EVORA

ESCOLA DECIENCIAS SOCIAIS

Departamento

de

Gestão

AuoIrOnIA

E

CONTROLO INTERNO

NO EXÉRCITO

Reunrónro DE EsrÁGro sout orltElaTtçÃo DA DouroRÀ MÀRIA

oo

RosÁRlo o.e, CorucerçÀo MrRÀ ÍrE CAR\/ALH()FRANCISCO JOSE

MERCA PEREIRA

ÉvoraUNIVERSIDADE

DE

EVORA

ESCOLA

DECIENCIAS SOCIAIS

Departamento de Gestão

AUDITORIA

E

CONTROLO INTERNO

NO EXÉRCITO

Relnrónro

pe EsrÁcto soe trntErvTaçÃo DA DoUToRÀ MÀRUIoo

RoSÁnlo o,a.CorucelçÂo Mtna pe CeRvanno

RSl

2

lY'

'

{8

TRANCISCO JOSE

MERCA PEREIRA

Évora2009

AGRADECIMENTOS

A

execução deste trabalho, no qualincluo

o

estágio que lhe serviu de base, não teria sido possível sema

colaboraçãoo

incentivo

e

o

apoio

de

algumas pessoasa

quem

quero publicamente expressar o meu sincero agradecimento.Ao

Exmo.

Tenente General JoãoNuno Vaz

Antunes, Comandanteda

Instrução eDoutrina do Exército ao Chefe do Estado

Maior

doCID,

CoronelAntónio

Emídio da Silva Salgueiro e ao Chefe do Centro de Finanças, Coronel Camilo João Dias Pedro pela possibilidade queme

deramde

frequentar este mestradoe

de realizaro

estágio na instituição.a

a Aos auditores do Centro de Finanças, Tenente Coronel

Rui

Miguel Azevedo Grosso eao Major

JoséManuel

Pinto

Cano

pela

aberturacom

que

me

aceitarame

pela disponibilidade e conhecimentos transmitidos.À

minha orientadora DoutoraMaria do

Rosário da ConceiçãoMira

de Carvalho por toda a colaboração prestada ao longo deste trabalho.E, por último,

à

minha

família

especialmenteà

Antónia minha

esposa, colega ecompanheira de todos os momentos sem ela dificilmente este trabalho teria chegado ao

fim.

r)

RESUMO

O Sector Público em Portugal atravessa um momento de viragem. O antigo modelo de gestão, burocrático e autoritário vai, aos poucos, dando lugar a um novo modelo assente no princípio dos três

"E(s)"l,

economia, eficiência, eficácia, ao qual se podejuntar

a sustentabilidade e o respeito pelo ambiente, procura tornar os serviços públicos amigos dos cidadãos e das boas práticas. Esta metamorfose exige contudo, uma acção concertada não só ao nível das práticas mas também das mentalidades num trabalho conjunto de governantes gestores e auditores.E

hoje indiscutívela

importância quea

auditoria interna temno

seio das organizações. O sectorpúblico

começa agoraa

dar

os primeiros passos nesta área procurando através da auditoria, não só evitar fraudes e detectar erros mas também apoiar a gestão através de uma actuação directae

eftcaz sobre o que está a acontecer, garantindo que os recursos que são detodos, estão a ser gastos de forma adequada.

No Exército

já

existe uma cultura de auditoria na sua vertente tradicional, ou seja, verificaçãodo

passado,efeito

persuasor, verificaçãoda

legalidade detecçãode

errose

fraudes.A

instituição só pode ganhar se nesta iárea for pioneira alargando

o

âmbito, da sua intervençãoao nível da verificação da eficácia e da eficiência melhorando e criando uma cultura de rigor e

boas práticas na sua gestão.

Palavras Chave: Sector Público, Auditoria Interna, Controlo Interno

I

Vectores chaves para o aumento da produtividade e da riqueza suporte do chamado Value for Money (VFM)IV

INTERNAL AUDIT

AND CONTROL

IN

THE

ARMY

ABSTRACT

The

public

sectorin

Portugalis

at a turning point. Theold

management, bureaucratic and authoritarian model is gradually giving way to a new model based on the principle of the three"E (s)"',

economy, efficiency, effectiveness and,to

which we

canjoin

sustainability andenvironmental respect.

It

aims

at

making

the public

servicefriendly

for

citizens

andpromoting better practices. This metamorphosis, however, requires a harmonized action not only at the practice level but also in the attitudes

within

ajoint

effortof

goveming managers and auditors.It

is nowadays.indisputable the importance that internal audit haswithin

organizations. The public sector is beginning to take thefirst

stepsin

this area, seekingin

the audit not only to prevent fraud and detect errors but alsoto

support the management by working directly andeffectively on what is happening, ensuring that the resources belong

to

everyone, and are all being spent properly.In the Army there is already an audit culture in its traditional area, i.e., verification of the past, persuasive effect, verification

of

the legality, detecting errors and fraud. The institution canonly

win

if

it

is pioneer in this area by expanding the scopeof

its intervention at the levelof

verihcation, effectiveness and effrciency,

improving

and creatinga

cultureof

rigour

and better practices in its management.Keywords: Public Sector, Internal Audit, Internal Control.

2

TNDICE

GERAL

lNDrcE DE

QUADROS...

...VIIIPARTE

A-ENQUADRAMENTOTEÓRCO..

...6CAPITULO I . AUDITORIA INT 6 BREvE EvoluçÃo Hrsrómcn 8 TIPos DE AUDIToRIAS FAsEsDo PRoCESSO DE AUDIToRIA MÉro»os r TÉcxrcas or AITDIToRTA

1.1.1

Metodos.1.1.2

Técnicos ... 142.

AUDITORIAINTERNA... FTNALTDADE (OBJECrrvos) PRrNctpros ORTENTADoREs DA AuDrroRr INTERNA - ORcANISMoS REspoxsÁvns. AumronH Inrnnxe no SECToR PúBLrco ... 2. 3. 4. l0 t2 l3 t4 16 18 l9 20 33 35 36 37 4t 4t 47 4E 48 49 49 1.1 1.2 1.3 1.4 2.1 2.2 233.

AUDITORIA SOCIEDADE E RESPONSABILIDADE SOCIAL DO AUDITOR...2I 3.2.1 3.2.2 i.2.3 ...22 23 ...24CAPITULOI-OCONTROLOINTERNO...

...272.

CONTROLOTNTERNO...

...293.

CONTROLO INTERNO NO SECTORPÚBLTCO

...33Erros e Fraudes ... O Rhco em Auditoria... Etica em Auditoria... A hspncÇÃoGERAL DE FrNANÇAs (IGF) . DrRECÇÃo Goner- oo Onçlurrvro @GO) IxsnrcçÕrs

Grnls

SrcroRJArs... IuponrÂNcrA E OB.rECTrvos ... PnrxcÍrros GERArs... Ava,rnçÃo no CoNrRoLo INTERNo CAPITULOIII

AADMINISTRAÇÃO DO ESTADOt.

oRcANrzAÇÃo ADMrNrsrRATrvA DO SECTOR PÚBLTCO1.1

DEScENTRALTZAÇÃo PoLÍTrcA EA-DMrNrsrRATrvA...

...431.2

MoDALTDADES DE AuroNoMrAFtr{ANCEIRA...

...43CoNTROLO TNTERNO DA ADMTNTSTRAÇÃO FTNANCETRA DO

ESTADO

...45A IMPORTÂNCIA DOS SISTEMAS DE

CONTROLO...

...46 ORGAOS DE CONTROLO DO ESTADO...3.1. 3.2. 3.3. 3.4. 4.1 4.2 43 4.4

VI

CÀPITULO tV AUDITORIA NO EXÉRCITO PORTUGUÊS ...

1.

CARACTERTZ^Ç^ODATNSTTTUTÇÃO...AuroNoMr A»mlNrsrnarrvA E R.EGTME Fnatcnrno

PROCESSoS INTERNOS...

CoNTRoLo INTERNO...

AAUnnonUINTERNA

2.

PLANEAMENTO DA AUDITORIA2.1

TRABALHoSPnrpAR,ctónlos2.2

PI,ANo GLOBAL DE AUDITORIAEXECUÇÃO DO TRÂBALHO DE CAMPO

3.1

ÁnolnnsDrspomBrlrDArlns(Caxe,nlxcos)...l.l

1.2l3

1.4 51 51 52 54 55 56 60 60 62 63 65 67 67 69 7t 3.3.2

VENDAS, PnnsrlçÃo ns SonvrÇos n Conrasa RECEBERINDICE

DE QUADROS

Quadro

I

-

Exemplos de tipos de controlos preventivos edetectivos...

...37 Quadro 2 - Fluxograma representativo do circuito de reabastecimento de combustíve1...39 Quadro 3 - Exemplo de programa de auditoria na área caixa... 66INDICE

DE

FIGURAS

Figural-OCOSOL..

Figura2-OCOSOil..

Figura 3 - Configuração do Sector Público...

3l

32 42 Figura 4 - Configuração dos níveis de Controlo Interno ...46 Figura 5

-

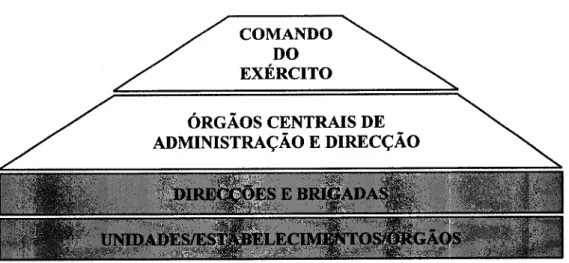

Cadeia de Comando do Exército ... 5 1Figura 6

-

Órgãos Responsáveis pela administração dos recursos financeiros numa UEO...54SIGLAS

AICPA

-

AmericanInstitute

ofCertified

Publics Accountants AP-

Administração

PúblicaCEME

-

Chefe do EstadoMaior

do Exército CF-

Centro de FinançasCID

- Comando da Instrução eDoutrina

Cmd Log

-

Comando da LogísticaCmdt

- ComandanteCOSO

-

Committee of Sponsoring Organizations of the Treadway Commission CPC-

Conselho de Prevenção da CorrupçãoCPOG

-

Curso de Promoção aOÍicial

General CRP-

Constituição da República PortuguesaDf

in-

Direcção de FinançasDGO

-

Direcção Geral do OrçamentoDMT

-

Direcção deMaterial

e Transportes EPR-

Enterprise

Resource PlanningIESM

-

Instituto

de Estudos SuperioresMilitares

IFAC

-International

Federation of AccountantsIGCP

-

Instituto

de Gestão da Tesouraria e doCrédito

PúblicoIGF

-

Inspecção Geral das FinançasIGFSS -

Instituto

de Gestão Financeira da Segurança SocialIIA

-

Institute

ofInternal Auditors

INTOSAI

-

International

Organization of SupremeAudit

Institutions

IOSCO-

International Organnation

of Securities CommissionsMIA-

ModeloIndividual

de AbonosNAGA

-

Normas deAuditoria

Geralmente Aceites NEP-

Norma de Execução PermanenteNPM

-

New Public ManagementOCAD

-

Órgão de Comando Administração e Direcção OE-

0rçamento

de EstadoOROC

-

Ordem dos Revisores OÍiciais de Contas PEV-

Plano de Emprego de VerbasPLC

-

Pedido d Libertação deCrédito

POCP - Plano

Oficial

de Contabilidade PúblicaRAFE

-

Reforma da Administração Financeira do Estado ROC - RevisorOficial

de ContasSAS

-

Statement onAuditing

Standard SCI-

Sistema deControlo Interno

SEE-

Sector Empresarial do Estado SIG-

Sistema Integrado de Gestão SPA-

Sector PúblicoAdministrativo

UE-

União Europeialntrodução

INTRODUÇÃO

O

sector público, apontado muitas vezes como um entrave ao desenvolvimento, encontra-se num momento de viragem, a implementação de novos modelos de gestão, as preocupações em controlar e emutilizar

os recursos, que são de todos, de acordo com critérios de economia,eficiência

e

eftcárcia,constituem

uma nova

abordagem capaz

de

transformar

umaadminishação autoritária

e

burocrática

numa

administraçãomoderna

que

contribua activamente para o desenvolvimento e a competitividade do País.Vista normalmente com alguma desconfiança, a prática de auditoria no sector público,

insere-se nesta nova cultura e vai aos poucos conquistando um espaço fundamental contribuindo não

só para

a

transparênciado

processode

prestaçãode

contas mas essencialmente para amelhoria da gestão no seu todo, constituindo-se como um acréscimo de fiabilidade ao novo modelo de gestão.

Apesar de recente, os domínios desta disciplina têm-se alargado, sendo hoje comum falar-se

em

auditoria

de

gestãoou

operacional,de

sistemasde

informação, contabilística ou financeira, f,tscal, ambiental, etc., um sem número de designações que identificam uma prática cada vez mais generalizada e, cuja finalidade é contribuir para a melhoria dos procedimentos nas organizações, na observância das leis e regulamentos.A

auditoria interna realizada por membros qualificados da própria organização, visa não sódetectar falhas

e

incorrecções mas também efectuar recomendações, apontar soluções que contribuam para um melhor desempenho organizacional.O

Exército,como

organizaçáo inseridano

sectorpúblico do

Estado, acompanha de perto todas estas transformações, ciente de queo

seu desempenho enquanto garante da soberanianacional, começa

no

controlo

e

na

gestão eflrcientee

efrcazdos meios que

a

Nação disponibiliza e que, da sua correcta utilizaçáo dependem não sóo

sucesso das missões mas tambémo

bom nome de uma Instituição secular que, ao longo dos tempos, sempre procurou paúilhar e divulgar soluções e boas práticas.No Exército sempre existiu uma cultura de rigor e controlo, apráúica de auditoria é antiga, no entanto

os

procedimentosutilizados

tal

como

nos

outros

organismospúblicos,

focam sobretudoo

controlo

da

legalidadedas

operações. Recentementee

de

acordocom

asIntrodução

recomendações do Tribunal de Contas existe

já

alguma preocupação no sentido de alargar o seu âmbito, visando constituir-se como um verdadeiro apoio à gestão.Num momento particularmente

dificil,

em termos económicos, em que o mundo vive uma dassuas mais gfaves crises, com

o

papel de supervisorese

auditores colocado em causa, estatemática não poderia estar mais actual. Este, pode

pois,

sero

momento certo para que aauditoria

e

os

auditores,no

sectorpúblico,

recebamo

incremento necessárioe a

atenção devida para um papel mais activo e uma participação independente, mas efectiva, na gestão corrente das instituições.O

presentetrabalho

representa,no

âmbito das

motivações pessoais,o

interesse pelo conhecimentoem

gerale

por

esta matériaem

particular,com

efeito, remontaao

ensino secundário e, ao então Curso Complementar de Contabilidade e Administração, a ligação a esta área, mais tarde, profissionalmente, enquantoOficial

dos Quadros Técnicos do Exército, foram as funções na área financeira e no futuro, eventualmente, poderá a auditoriaconfigurar-se como um sector de novas responsabilidades.

É

hoje,

de

domínio comum

que

o

conhecimentoé

um

flrlão

inesgotável, onde, independentemente,da

área

é

sempre

possível

encontrar

motivos

de

interesse, deenriquecimento pessoal

e

profissional.Num

mundo cada

vez mais

globalizadoé

no conhecimentoe

na

competência associadaque

residiráa

diferença entreo

sucessoe

oinsucesso,

entre

o

desenvolvimentoou

a

estagnação,quer

a

nível

individual

quer colectivamente enquanto Nação.A

buscade

competências, aprofundandoo

conhecimento, através da prática,na

área daauditoria

no

sector público representa também uma apostanum

mercado comum

enoÍTnepotencial

de

crescimento.Na

auditoria

do

SectorPúblico

muito

estápor

fazer,

o

que representa uma oportunidadede

realização através, não só dos beneficios que desse facto resultam, mas acima de tudo, pelo contributo que pode ser dado para o desenvolvimento das instituições.A

estrutura deste trabalho assentana

seguinte metodologia: levantamento bibliográfico incidindo especialmente na auditoria interna no sector público e na prática por si associada decontrolo interno à qual se adicionou a aprendizagem levada à prática com a realizaçáo de um estágio, no âmbito da auditoria interna do Exército. Após esta fase pretende-se retirar ilações

Introdução

e

conclusões que permitam efectuar propostas que possam contribuir paraa

melhoria dos processos de auditoria interna no Exército.Resumidamente a estrutura deste relatório divide-se em duas partes distintas: enquadramento teórico da matéria relacionada com

o

estágio, coma

abordagem a prolongar-sepor

quatro capítulos,e um

capítuloÍinal

englobandoo

relatodo

estrígio efectuado as conclusões epropostas.

A primeira parte inicia-se com as questões relacionadas com a auditoria em termos gerais e da

auditoria interna

em

particular. Conceitos, princípios orientadores, evolução, importância, métodose

técnicasutilizados

fazem parteda

abordagem efectuada.A

situaçãono

sectorpúblico

e a

responsabilidadesocial

do

auditor

constituemtambém pontos

abordados conferindo por último a questão do risco e da ética aspectos sempre actuais nesta área.No

capítulo

seguinte efectuar-se-áuma

breve incursãoàs

questõesdo

controlo

interno analisando os seus princípios, objectivose

a

avaliação que deve ser efectuada.O

terceiro capítulo abordaa

organização administrativa do sector público a importância do sistema decontrolo interno

e

dos órgãosde

controlodo

Estado.Finaliza

a

parte teórica,no

quarto capítulo, com a caracterização da instituição Exército Português.Na segunda parte relata-se o trabalho efectuado no estágio conferindo atenção à organização

da

instituiçãoe à

forma

como

a

auditoria se

encontra instituída,como

é

efectuado o planeamentoe

são realizadosos

trabalhosde

campo,os

métodose

técnicas utilizadas. Procurou-se ainda relacionara

teoriae

as novas tendênciascom

a

realidadee a

prática encontrada, retirando elementos que permitissem efectuar propostas tendentes à melhoria daspráticas implementadas.

Parte

A

- Enquadramento teóricoPARTE

A

Capítulo

I

- Auditoria InternaCAPÍTULO

I

AUDITORIA INTERNA

Capítulo

I

- Auditoria IntemaPARTE A

_

ENQUADRAMENTO TEORICO

CAPITULO I

-

AUDITORTA

INTERNA

1.

Auditoria

Nunca como neste momento conturbado da humanidade, em que se

vive

uma das maiores crises económicas de que há memória,a

função auditoria, vista como uma das formas decontrolo nas organizações,

é

aclamada na medida em que, nas suas diferentes formas, pode, sem dúvida, contribuir para evitar muitos dos excessos que foram cometidos nas organizações em geral e nas instituições financeiras em particular.Consequência do seu nípido crescimento e implantação o conceito e a prática de auditoria tem evoluído

ao

longo dos anos, com especial ênfase nas ultimas décadas,fruto ente

outros factores, das significativas alterações verificadas na gestão das empresas e organizações e na economia dos países ao nível mundial.Ao

procurarmosdefinir

auditoria abarcamos com o conceito a actividade exercida por todos os auditorese

por

todos ostipos

de auditoria. Actualmente, serábom referir, a

auditoria especializou-se e, desta forma, é possível encontrar um sem número de modalidades desde asflrnanceiras às operacionais de gestão, de resultados etc.

Desta

forma

e, parao

seu melhor entendimento, vejamos as definições apresentadas por alguns dos organismos nacionaise

internacionais, com responsabilidade nesta área. Assim para a IFAC3citada no Manual do Tribunal de Contas (1999,Pag.30)

a"Auditoria

é

uma verificaçãoou

examefeito por

um auditor dos documentos de prestaçdo de contas com o objectivo de ohabilitar a

expressar uma opinião sobre os referidos documentos de modo a dar aos mesmos a maior credibilidade".Para a INTOSAI4, segundo a mesma fonte, cuja definição está mais voltada para as finanças públicas "Auditoria é o exame das operações, actividades e sistemas de determinada entidade,

3

lnternational Federation of Accountants

a

Capítulo

I

- Auditoria Interna com vistao

verificar

se são execulados ou funcionam em conformidade com determinados objectivos, orçamentos, regras e normas".Numa primeira

apreciação estas duas definições parecem diferentes, nomeadamente pelofacto

de

estarem direccionadaspara

aspectos específicosdos dois

sectores,no

entanto, comportam em si aspectos comuns a partir das quais o Manual do Tribunal de Contas (1999, Pag.23)

construiua

sua definição"

Auditoria

é

um

exameou

verificaçdode

uma dada matéria, tendente a analisar a conformidade do mesma com determinadas regras, normas ou objectivos, conduzidapor

urna pessooidónea

tecnicamentepreparada, realizado

com observônciade

certosprincípios,

métodose

técnicas geralmente aceites,com

visla

a possibilitar ao auditorforrnar umo opinião e emitir um parecer sobre a matéria analisada".Parece-nos esta última uma definição bastante completa ao

incluir

todos, ou quase todos os vectores caracterizadores da função, com efeito, auditoria é essencialmente um exame, com regrase

noÍrnasvisando

atingir

um

determinadoobjectivo.

Dependendoda

auditoria,utilizando

determinados métodose

técnicas, tendo como finalidade possibilitar ao auditor formar a sua opinião e emitir um parecer com uma determinada margem de erro.O erro em auditoria, cuja abordagem será efectuada noutro ponto deste relatório, é algo a ter sempre em conta, a existência de expectativas não satisfeitas "expectation

gap"

é um risco sempre presente.A

auditoria só por si, face à complexidade das áreas de actuação, não pode garantira

l00Yo a credibilidade da informação, não pode garantir o desempenho dos gestoresdentro

da

legalidade. Existe,e

sempre existiná uma margemde

erro,a

qual

só pode ser atenuada com recurso ao planeamentoe à

utilização dos métodose

técnicas correctos por parte da auditoria e à utilizaçío de mecanismos de controlo interno por parte da organização. Sobre auditoria, pode-se ainda afirmar que existem diferenças substanciais, enfre a pnática deauditoria

no

sectorprivado

e

no

sectorpúblico. Com

efeito,

assim acontece, existem diferençassignificativas

entre

a

gestão,os

princípios

e

os

objectivos duma

empresa comparativamente a um organismo público. Esta imposição faz com que também os métodose técnicas utilizados pela auditoria sejam adaptados às diferentes realidades.

Esta ideia é reforçada por Marques e Almeida (2004, Pag.84) ao referir que:

'7s

entidadesptiblicas

e as empresas privadas laboram segundo diferentes objectivos, utilizam diferentes técnicas,o

que em matéria deauditoria

exigeo

desenvolvimento e adequaçõo de métodos apropriados pora as instituições públicas,para

ir

oo encontro da,s suas necessidades".Capítulo

I

- Auditoria InternaNo actual contexto, com a tendência de aproximação dos modelos de gestão das empresas ao

sector público, emerge a Nova Gestão Pública

§ew

Public Management§PM)],

onde outras exigências se colocam às organizações.A

transparênciaa

eficiênciae a

eficácia com que devem ser geridos os dinheiros públicos exige, logicamente, uma nova postura por parte da auditoria e uma ráryida adaptação na criação dos mecanismos necessários à sua verificação.A

preocupação coma

legalidade não basta,a

auditoria tem que redimensionaro

seu espaço confirmando de forma clara a sua utilidade na defesa do bem comum.1.1

Breve Evolução

Histórica

Embora existam indícios de práticas

de

auditoria datadasde

3000AC,

em boa verdade, estamos perante uma actividade recente que nas últimas décadas tem sofrido uma evolução considerável assumindo cadavez mais novos e diferentes graus de especialização.Segundo

Morais e Martins

(2007, Pag.87)

existem indícios de que se praticovam certasformas

deauditoria

interna nas antigas civilizações,altura

em que, em algumas herdades privadas e nos estados feudaisjó

existia uma pessoa que tinhapor

missão inspeccionar osrendimentos das contas de funcionários e agentes.

Nessa época, os registos contabilísticos do governo eram aprovados em audiência pública, e

as contas lidas e ouvidas em

voz

alta, facto apontadopor

alguns autores paÍa a origem do signiÍicado da palavra Auditor a qual provém do vocábulo "antdire" e que significa ouvir.A

data concretado início

da actividade é,no

entanto, desconhecida sendo que no períodoanterior

à

RevoluçãoIndustrial

a

sua

principal

área

de

actuaçãoeram

as

contas da Administração Pública e a sua principal preocupação a detecção de fraudes na utilização dosfundos públicos. Nesta

épocanão existia

indústria

e, a

que

existia,

tiúa

sobretudo características familiarespelo

quenão havia

necessidadede

verificaçãoou

auditoria decontas.

No

entanto,e

não obstante as referências apontadas,a

auditoria, enquanto actividade decontrolo Económico-Financeiro, surgiu na Europa com a Revolução lndustrial,

ou

seja, em pleno séculoXIX.

Vai ser a partir daqui que a actividadegaúa

importância e se desenvolve. Como é do coúecimento geral, após a Revolução Industrial operam-se profundas alteraçõesao

nível

sócio

-

económico,as

empresas crescemem

dimensãoe

complexidade, anecessidade de controlar as fraudes leva as mesmas a criar sistemas de controlo interno e, em simultâneo,

o

aumento das transacções tornou inviável a sua verificação na totalidade peloso

a

Capítulo

I

- Auditoria lntema auditores. Os objectivos da auditoria deslocam-se, neste período, da detecção de fraudes efocam-se

nos

relatórios financeiros.na

verificaçãoda

sua veracidade garantindoque

osmesmos pudessem ser instrumentos de tomada de decisão.

Durante este período

algumas

datas

merecem

relevo

pelo

seu contributo para

o desenvolvimento da função:l3l4

-

Criação do cargo de Auditor do Tesouro da Inglaterra.1559

-

Sistematizou-se e estabeleceu-se a Auditoria dos pagamentos a servidores públicos pela rainha Elizabeth I.1880

-

Foi

criada

a

Associaçãodos

Contadores Públicos Certificados(Institute

of

Chartered Accountants in England and Wales) em lnglaterra.

a 1887

-

É fundado o American Institute of Certified Public Accountants (AICPA)1894

-

Nasce o Instituto Holandês de Contadores Públicosl9l8

-

É publicado na América o primeiro documento formal com princípios geralmente aceites e standards aplicados à auditoria, "Approved Methodsfor

Preparationof

Balanced-Sheet Statements".

a 1934

-

Estabeleceu-se nos Estados Unidos a Security and Exchange Commission (SEC)l94l

-

Publica-se o primeiro grande compêndio sobre auditoria"

InternalAuditing"

do autorVictor

ZBrinke,

é fundado o Institute of Intemal Auditors(llA).

Para esta evolução não

foi

alheio o desenvolvimento e a evolução da contabilidade bem comoo

desenvolvimento económico dos países,o

qual

gerou novase

complexas práticas nasactividades produtivas e comerciais. Na actualidade, o mundo e a auditoria vivem momentos de alguma perturbação. O Século

XXI

surge sobre os desígnios da globalização, sob os efeitosda

evolução tecnológica,da

internacionalizaçíodas

empresase

da

complexidade das organizações. Os recentes escândalos financeiros levam ao nepensar do papel da auditoria e no seu contributo parao

desenvolvimento sustentado das empresas e organizações deste novo século. 9 :l :l o oCapítulo

I

- Auditoria InternaAinda

será um pouco cedo para dizer se estamos perante um novo paradigma, no entanto, écerto que a auditoria vai ocupar um novo espaço, parece evidente que nada será como dantes e

que

a

auditoria se prepara para assumir novos objectivos intervindo de formaa

garantir acredibilização e flrscalização como no apoio à gestão.

1.2

Tipos

de

Auditorias

Definida

genericamente, auditoria, analisadaa

sua evolução histórica verifiquemos, ainda como a mesma pode ser delimitada, tendo como referência o Manual de Auditoria do Tribunal de Contas (1999,Pag.24 -26) relativamente à actuação dos auditores.Quanto às entidades alvo, pode desde logo ser classificada em pública e privada.

Quanto ao objectivo

prosseguido, podem ser classificadas emauditorias de

contas, da situaçãoÍinanceira, de

legalidadee

regularidade e auditorias de

gestão. Estas últimas podem ter como objectivos a análise da legalidade, da economia, da eficiência e da eficácia. Segundo o grau de dependência dasauditorias

relativamente ao órgão auditado:Auditoria

Externa:

efectuadapor

profissionais externos não subordinadosà

entidade, normalmente acontecem ocasionalmente;Auditoria

Interna:

realizadas por profissionais da própria instituição, são quase sempre permanentes.Quanto à amplitude, ou seja, quanto ao universo a auditar:

Gerais: quando têm

por

fim

uma visão global da entidade auditada, a qual, sendo uma auditoria financeira, obriga a examinar todas as parcelas contabilísticas mas não exige um exame completo e integral de cada uma delas;Parciais:

Quando têmpor fim

examinarum ou

vários sectores, áreas, actividades ou temas, podendo ser orientadas, horizontais, de projectos ou programas e de sistemas. No que respeita à periodicidade:Permanentes: quando se realizam

por

diversas vezes ao longo do exercício, de forma regular ou irregular; o a o a aa

o

Capítulo

I

- Auditoria IntemaOcasionais

ou

únicas

as que se

realizam quando

ocoffe

qualquer

acontecimento imprevisto ou é necessário dar solução ou resposta a alguma questiÍo especial;De

fim

de exercício, as que têm por objectivo averiguar da sinceridade dos documentosde prestação de contas.

Por

último,

eno que

respeitaà

exaustão dos procedimentos de auditoria utilizados pelo auditor, as auditorias podem classificar-se como:Integrais:

consistemno

exame de todas as operações efectuadasno

período, podendo ocoÍrer quer numa auditoria geral quer numa parcial.Por

sondagens: consistem em comprovara

exactidão deum

número seleccionado desituações, lançamentos, registos, etc., e

inferir

as conclusões parao

conjunto objecto da análise.Normalmente, uma missão

de

auditoriapode

ser enquadrávelem vários

destes critérios classificativos dependendo do objectivo a atingir.lndependentemente do

tipo,

ao auditoré

exigida sólida formação técnica, independência eresponsabilidade, características profissionais que a INTOSAI, nas suas norÍnas, realça como fundamentais.

Em

Portugalo

Tribunal

de

Contasno

seu manual(1999,

Pag.97)

nos"princípios orientadores" confirma esta exigência ao referir que o auditor deve exercer a sua actividade com independência, competência e diligência.

A

actividade é regulada em Portugal pela Ordem dos Revisores Oficiais de Contas (OROC)s, e exercida por empresas ou profissionais independentes seus associados. Em termos públicos compete ao Tribunal de Contas a realizaçáo de auditorias externas de acordo com as nornas técnicas vigentes.Ao

nível

interno, alguns organismos possuem departamentos ou pessoas responsáveis por efectuar missões de auditoria como acontece no Exército.5

De acordo com o seu estatuto Decreto -Lei n"487/99, de 16 de Novembro, republicado pelo Decreto-Lei no 224108, de 20 de Novembro

a

o

Capítulo

I

- Auditoria lnterna1.3

Fasesdo

Processo de

Auditoria

Uma

auditoriadeve ser objecto

de um

planeamento cuidado, meticulosoem

todos

os ponnenores, de forma a salvaguardar o mais possível a ocorrência de imprevistos. O trabalho do auditor para além de complexo é em regra solitário e exigente, na medida em que obriga não só a um coúecimento fundamentado da legislação mas também dos processos existentes na entidade objecto da auditoria.Morais e Martins (2007, Pag. 135) consideram que a equipa de auditoria deverá compreender e avaliar os controlos internos existentes (que minimizam os riscos) em cada área a auditar, com o objectivo de avaliar o gop existente e assegurar uma razoável confiança nos mesmos, podendo determinar o alcance, limitando os procedimentos de Auditoria Interna

Para Silva (2000, Pag. 40) o trabalho do auditor pode ser dividido em quatro faces: Observação

o a

a Revisão

a Relatórios

Seguimento ou Follow

-up

Para este autor na fase da Observação,

o

auditor busca essencialmente informações que lhe permitam o conhecimento necessário sobre o management, ou seja a actividade da entidade aauditar quais os seus pontos fortes e pontos fracos, quais as ameaças e oportunidades. Na fase da revisão efectua-se

um

exame detalhado às actividades desenvolvidas de acordo com osobjectivos

a

atingir

e

os

padrões estipulados.Com

o

relatório relatam-se as opiniões doauditor

e

efectuam-se normalmente recomendaçõesque

devemser

seguidasna

fase

do seguimento ou.fo llow -up.No Manual de Auditoria do Tribunal de Contas (1999, Pag.65) independentemente do tipo de

auditoria

e

dos objectivos que se pretendematingir,

faz-se referência somentea

três fases numa missão de auditoria:a Planeamento

Capítulo

I

- Auditoria Intemaa Ávaliaçdo e elaboraçdo do relatório

Genericamente, no Manual de Auditoria do Tribunal de Contas, (1999, Pag. 66-68) estas fi€s fases encontram-se bem delimitadas

e

o

seu alcanceé

perfeitamente perceptível.Com

o planeamento pretende-seobter

um

conhecimentotão

pormenorizado quanto possível da entidade e dos seus sistemas de controlo, é ainda nesta fase que deve ser elaborado o plano global da auditoria e efectuada a suacalendaizaçio.

Na fase da execução, efectua-se a avaliação concreta dos controlos instituídos e executa-se o

trabalho delineado na fase de planeamento, da avaliação

do

controlo efectuada resultará o grau de aprofundamento dos trabalhos bem como otipo

de testes aplicar. Na última fase, oauditor apresenta as suas conclusões e elabora

o

respectivo relatório com as recomendações que entender necessárias justificando essas mesmas decisões.1.4

Métodos

eTécnicas

de

Auditoria

A

auditoria, conformejá

referido, consiste num exame através do qual se procura verificar eanalisar

a

validade

e

veracidadede

qualquer

informação.Este

trabalho

exige

muita organrzaçáoe

disciplinapor

partedo

auditor,o

qual

recoÍTea

determinados métodos etécnicas que o auxiliem nesta tarefa.

No

Manual de Auditoria

do

Tribunal de

Contas(1999,

Pag.27) estesdois

conceitos encontram-se assim definidos:Métodos são os processos racionais orientados de acordo com normas específicas que hdo-de conduzir b auditor no direcçdo do resultodo desejado.

As

técnicas são os meios ou instrumentos que oauditor

utiliza na realizaçdo do seu trabalho e que lhe possibilitamformar uma opiniõo.Métodos

e

técnicas constituem

os

chamados procedimentosde

auditoria

os

quais conjuntamente com determinados princípios (que servem de base à orientação e avaliação daqualidade

da

auditoria),formam

um

conjuntode

nornas que

conferem credibilidade aotrabalho dos auditores.

a

a

Capítulo [ - Auditoria Interna

1.4.1

MétodosRelativamente aos métodos no Manual de Auditoria do Tribunal de Contas (1999 Pag. 28) são

referidos três no âmbito da auditoria financeira:

Testes directos às contas e operações o qual consiste na verificação, a partir dos montantes que

figuram

nas contasfinais

e

de

síntese, dos diversos documentosde

suporte (contas correntes, guias de receita, documentos de despesa. etc.).Análise do

sistema decontrolo interno

consiste em examinar o modo comoo

sistema decontrolo interno funciona para verificar a sua adequabilidade e funcionamento na detecção de

erros ou irregularidades significativos que possam ter ocorrido. Utilização em simultâneo dos'dois métodos anteriores.

A

aplicação prática do primeiro método apresenta, ainda de acordo com o Manual do Tribunal de Contas, limitações, nomeadamente não permite colher informações sobreo

mérito dos valores constantes das contas, revela ineficácia relativamente às contas de carácter repetitivo ou às que forem restritas a um reduzido número de operações e oneroso sempre que o número dee

complexidade das operações envolvidas implique um número elevado das mesmas de forma a possibilitar a formação de um juizo.Resulta

desta

análise

que

na

generalidadedos

casos

se

opte

pela

utilização

em complementaridade dos dois métodos, com efeito a abordagem utilizada no segundo método não elimina a utilização do primeiro, somentelimita

o número de verificações específicas aefectuar consoante

o

maiorou

menor grau de fiabilidade dos circuitos implantadose

em vigor, decorrente do sistema de controlo interno instituído.1.4.2

TécnicasNa

generalidade das auditorias, os procedimentos utilizados (Métodose

Técnicas) não seaplicam a todos os factos patrimoniais mas apenas a alguns deles. Estes procedimentos que

auxiliam

o

auditor na formação de uma opinião e que variam consoante otipo

de trabalho arealizar, podem classificar-se em: procedimentos gerais (com aplicação em várias fases da execução do exame) e procedimentos específicos (apenas com aplicação em certas áreas e

tipos

de auditoria). Os primeiros, segundoo

Manual deAuditoria do

Tribunal de Contas (1999, Pag. 30), compreendem as seguintes técnicas de verificação:Capítulo

I

- Auditoria Internao

Inspecção é a verificação fisica de determinados bens do activo (existências, imobilizado corpóreo,etc.)

e

dos documentosde

suportede

diversas operações (vendas, compras, recebimentos, pagamentos, etc.);o

Observação é o acompanhamento na prática das funções cometidas às várias pessoas;o

Entrevista

é a

procura de informaçãoou

de esclarecimentos pontuaisjunto

de pessoasconhecedoras de situações de interesse para o auditor;

.

ConÍirmação

é o procedimento que consiste na obtenção de provas que se podem apurar na entidade que se está a auditar (facturas, guias, extractos bancários, etc.) ou fora dela através de certidões ou de circularizações destinadas à confirmação de saldos de contas eoutras informações;

o

Análise

é a

revisão dos registos contabilísticose

saldos das contascom

o

fim

de

severiÍicar a credibilidade que merece a informação constante das demonstrações financeiras;

o

Cálculo

é a verificação da exactidão aritmética dos documentos e registos contabilísticos correspondentes, bem como a verificação de cálculos autónomos.De um modo geral, e de acordo com

o

Manual deAuditoria

do Tribunal de Contas (1999, Pag. 3l -33) em auditoria realizam-se quatro grandes tipos de testes:De procedimentol

a De conformidade;

De substanciação ou substantivos; e

a Analíticos.

Os testes de procedimento consistem em seleccionar uma operação de cada tipo e acompaúar

o seu percurso ao longo de todo o sistema de processamento e controlo, pretende-se com os

mesmos

confirmar

o

entendimentoefectuado através

das notas

descritivas

ou

dos fluxogramas, devem ser aplicados a todas as operações relevantes em relação aos objectivos específicosdo

controlo

interno previamente definidos, devem tambémser

descritos em documentos que indiquem as operações abrangidas.As

incorrecções reveladas pelos testes devem produzir alterações na descrição do sistema.a

a

Capítulo

I

- Auditoria Interna Consideram-se testes de conformidade os que se destinam a confirmar se os procedimentos eas medidas

de

controlo interno são adequadose

se funcionam normalmenteao

longo do exercício. Se na sequência do levantamento do sistema de controlo interno se concluir que esteé

forte,

dever-se-á orientar os trabalhos paraa

realizaçáo de testes de conformidade, reduzindo os testes de substanciação e concentrando-os nas áreas onde os riscos de ocorrência de erros não são suficientemente prevenidos pelo sistema de controlo interno.No

desenvolvimento dos testesde

conformidade utilizar-se-ão três modalidades distintas:Exame

de documentos, previamente seleccionados, para confirmar seo

procedimentofoi

adequadamenteaplicado

ao

longo

de todo

o

período.

O

reprocessamentode

certas transacções, com vista a confirmar que têm evidência de terem sido objecto de verificação econtrolo e,

por último,

a

Observaçãodirecta

da técnica de controloem

funcionamento, completada com entrevistas apropriadas aos executantes.Consideram-se testes substantivos

os

que procuram confirmaro

adequado processamento contabilístico, nas suas verif,rcações, o auditor selecciona, a partir dos negistos contabilísticos,um

conjunto

de

operações representativodo

montantetotal

contabilizado, consultando posteriormente o documento de suporte.Os testes analíticos consistem na análise e ponderação de dados e informações variadas, de

natureza

ou

incidência económico-financeira,incluindo

rácios, tendênciase

variações em relação ao(s) ano(s) anterior(es)e

ao(s) orçamento(s), comvista

a

identificar assuntos ou saldos anormais que requeiram especial atençãoou

investigação, comparativamente com os saldos e variações que se apresentem razoíveis oujustificáveis.2.

Auditoria

Interna

Auditoria interna pode ser considerada um dos muitos ramos em que o conceito original se

foi

subdividindo ao longo dos tempos e, de alguma forma, adaptando às novas necessidades nas

empresas em paúicular e nas organizações em geral. Com efeito, à medida que as sociedades

foram evoluindo novas

e

complexas formas organizacionais foram surgindo assim como anecessidade de novas formas de as gerir e controlar.

A

auditoria interna surge nesta perspectivade

evoluçãocom

a

necessidadede dotar

asorganizações

não só de

uma

forma de

conffolo mas

tambémde

alguém tecnicamente preparado que apoiasse a gestão nas suas decisões e na obtenção dos seus objectivos.Capítulo

I

- Auditoria InternaNa perspectiva do

IIA

-

The Institute of Internal Auditors, citado em Pinheiro (2008, Pag.25)A

auditoria Interna

é

uma actividade

independente,de

avaliação objectiva

e

deconsultadoria, destinada a acrescentar valor e a melhorar as operações de uma organização. Assiste

a

organizaçãona

consecuçãodos

seus objectivos, atravésde

uma

abordagem sistemáticae

disciplinada,na

avaliação

da

eficácia

dos processosde

gestãode

risco, controlo e governação.Para

o

sector público, de acordocom Silva

(2000, Pag. 10), Poder-se-ádefinir

Auditoria Estatal como a actividade independente e objectiva, desenvolvida pelo auditor e destinada a acrescentarvalor

melhorqndo o,ç resultadose

os processos operativosda

organização. Coracteriza-sepela

execução de exames estruturados de políticas, programas orçamentais, actividades, projectos, funções e tarefas das organizações do Estado com ofim

de medir einformar quer sobre

a

utilização económica e eJiciente dos recursos empregues bem assim comoforam atingidos os objectivos prosseguidos, quer sobre o conformidade legal.Destas deflrnições destaca-se a expressão acrescentar valor, com efeito a auditoria interna deve representar algo mais do que reportar o passado e a verificação da conformidade legal, deve,

acima

de tudo, implicar

um

compromisso presentee

futuro.

ParaSilva

(2000, Pag.l0)

qualquer actividade, desenvolvida numa organizaçõo, deve

ter

um contributopara o

volor acrescentado da sociedade, ou seja para a criação de riqueza.Destacaria ainda um outro aspecto importante que é o facto do auditor poder contribuir para a

melhoria dos processos operativos da organização e que, de alguma forma, rompe com a visão tradicional de auditoria virada para os aspectos da detecção de erros e fraudes Silva (2000, Pag 10) refere a necessidade da auditoria produzir resultados para a gestão atrm,és do efeito

de sinergia entre aforma comofaz o serviços e a naturezo dos mesmos.

É pois inquestionável que a auditoria pode contribuir de forma significativapara a melhoria dos processos operativos e para a criação de valor numa organizaçáo. De acordo com Morais e Martins (2007, Pag. 14) a

auditorio

interna fornece análises, recomendações sugestões einformoções, relativas às actividades, unidades, divisões ou processos auditados. O auditor

interno

deverevelar

asfraquezas, determinar

as

causas,avaliar as

consequências eencontror uma solução de modo q convencer os responsáveis a tomar as medidas correctivas adequadas.

Capítulo

I

- Auditoria lnternaPara

que

a

sua acção seja efectiva, torna-seno

entanto, fundamentalque

a

actividadedispoúa,

no

seio da organização, deum

enquadramento adequado, quea

sua acção estejadefinida

em

documentoformal,

estabelecendo claramente objectivos, responsabilidades eautoridade, permitindo assim ao departamento

ou

gabinete de auditoria, conformeo

caso, cumprir a sua missão com a transparência e a independência que é exigida à função.2.1

Finalidade (Objectivos)

Embora recente a auditoria interna desempenha

já

um papel importante nas organizações asua utilização no sector público ainda não é generalizada mas prevê-se que a breve prazo

tal

aconteça.

Dos seus objectivos faz parte sem dúvida contribuir para a melhoria da gestão da organização de que depende. Para Morais e Martins (2007,Pa9123) o

principal

objectivo da actividode deouditoria interna é incentivar o cumprimento dos objectivos do entidade.

Para estes autores existem ainda um conjunto de objectivos considerados secundários que é

necessário cumprir para atingir o objectivo principal, nomeadamente:

Avaliar

o

controlo internoda

entidode, querna

vertentefinanceiro

quer operacional, como

objectivode

assegurar afiabilidade da

informaçdofinanceira,

a

eficácia

eeficiêncio dos recursos e o cumprimento das normas e regylomentos;

a

o o

a

Analisar os activos da entidade considerando possh,el a sua incorrecta utilizoção;

Analisar

afiabilidade

do

sistemade

informaçdoda

entidode, determinara

coruecta obtenção da informação utilizada nas operações;Considerar

o

cumprimento,por

parte

da

estrutura organizacional,

das

políticasemanadas da Direcção;

Analisar a rocionalização dos critérios organizacionais, valorizando a possibilidade de melhor utilização e efectuando as recomendoções oportunas.

Para

Silva

(2000,

Pag.3l)

são

essencialmentetrês as

finalidadesda

auditoria

estatal(prevenção; correcção e

a

reforma).

Para este autor prevenir erros, omissões e abusos naAdministração Pública

é

uma das grandes finalidadesda

auditoria, depoiso

trabalho doCapítulo

t

- Auditoria Intema auditor deverá sempre conter as recomendaçõesjulgadas necessárias às correcções dos abusos detectados, o último objectivo prende-se com a ideia de que reformar, implica mudança e de que é sempre possível fazer melhor.Melhorar

a

qualidade da gestão deve pois, sem dúvida, serum

dos objectivos da auditoria interna, esta acção, contudo, só sortiráo

efeito

esperado se as correcçõese

as propostas efectuadas pelos auditores forem aceites e implementadas pelo que também será importante o acompanhamento da sua implementação e a monitorizaçáo dos resultados obtidos.2.2

Princípios Orientadores

da

Auditoria

Interna

- Organismos

Responsáveis

O trabalho de qualquer auditor deve sempre ser orientado por princípios éticos, princípios que resultam de um conjunto de normas emanadas pelos Organismos Nacionais e lnternacionais constituindo desta

forma, de

acordocom Morais

e

Martins

(2007,Pag. 49), um

activo intangíve I reconhe cidopor

terceiros.São estes organismos que, baseados

nos

seus códigosde

ética, difundem as normas deauditoria, as quais resultaram não só do desenvolvimento económico ao nível mundial mas também da necessidade de dispor de normas de actuação uniformes com aplicação e aceitação geral, Normas de Auditoria Geralmente Aceites (NAGA).

Estas Normas de Auditoria Geralmente Aceites constituem um conjunto de regras que devem ser observadas

na

execuçãode

qualquer trabalhode

auditoria.O

primeiro

organismo aadoptar um código de ética

foi

o

AICP6. As primeiras normas tiveram origem nos EstadosUnidos,

em

1929 após a crise da bolsa de NovaYork.

Actualmente, para além do referidoAICP,

existem outros

organismos internacionaisque

emitem

norrnas

de

auditoria, nomeadamente: IFAC7, INTOSAIs, [lAe e UEl0. Portugal encontra-se representado através da OROCTI no IFAC e na INTOSAI pelo Tribunal de Contas.6

American Institute of Certified Publics Accountants

7

lntemational Federation of Accounts

8

lnternational Organization of Supreme Audit Institutions

e

tnstitute of lnternal Auditors

lo

União Europeia rr

Ordem dos Rwisores Oficiais de Contas

Capítulo

I

- Auditoria lnterna Para a prática profissional da Auditoria Interna, as nonnas internacionais são emanadas peloIIA,

cujas norrnastem

aplicação mundial cabendo aos organismos dos paísesfiliados,

no nosso país ao lPAIl2" efectuar a tradução para os seus membros ao nível local.2.3

Auditoria

lnterna

no Sector

Público

Tradicionalmente

o

controlono

sector público cabe ao tribunal de contas,no

entanto, esta evidência parece tendera

alterar-se com os profissionais de auditoriaa

serem chamados aintervir também nesta área.

As reformas introduzidas ao nível do sector público, na linha daquilo que vinha acontecendo na generalidade dos países desenvolvidos, visando sobretudo,

a

introdução de melhorias aonível dos serviços prestados pela administração pública, procurando introduzir critérios com

base

na

eficácia

e

na

eficiência

na

gestão desses organismos, consubstanciou uma aproximação dos modelos de gestão públicos aos modelos de gestão privada.A

introdução do modelo baseado na New Public Managemenl, conforme ficoucoúecida

estatendência, aliado aos sucessivos escândalos contabilísticos, a desconfiança gerada originaram

um

significativo

e

crescente interessepor

esta

actividade,

abrindo

as

portas

aodesenvolvimento e afirmação daprártica de auditoria, possibilitando um crescente interesse e

um papel mais activo não só como garante da legalidade mas e, principalmente, na própria gestão.

O sector público não fica pois, imune a esta "revolução" e procura também, de alguma forma,

adaptar-se

a

estanova

realidade.As

dificuldadessão muitas,

as

diferençasentre

um organismo públicoe

uma empresa são significativas, aonível

dos objectivos, das práticas contabilísticas, da própria gestão com a não existência de concorrência e de um mercado, etc.No entanto, as dificuldades que são reais e conhecidas não podem servir de desculpa para não avançar

com um

processo generalizado de realizaçãode

auditoriase,

tendo em conta ascaracterísticas dos organismos, não se dotarem os mesmos de auditores que possam através dos seus coúecimentos e no cumprimentos das melhores práticas, auxiliar a gestão. Cadavez

mais

a

auditoria, paraalém dos

aspectos financeiros,visa

também aspectosde

gestiio, ambientais, de utilidade social, entre outros. (Manual deAuditoria do

Tribunal de contas (1999, Pag.30)).r?

Capítulo

I

- Auditoria Intema3.

Auditoria

Sociedade

e

Responsabilidade Social

do

Auditor

3.1

Auditoria

eSociedade

Emitir

um

parecer sobre as contase

resultados, dar-lhe credibilidadeno plano

interno eexterno,

contribuir

para a boa imagem da empresa ou organização, constituem sem dúvida alguns dos objectivos mais relevantes da auditoria. Esta ideia de segurança revela-se contudo, um dos conceitos que divide auditores e sociedade e consubstanciam aquilo a que se entendeu chamar de diferenças de expectativas.Para Barata (2005. Pag. 70) a auditoria, tal como está desenhada, assume a característico de bem público

pqra a

sociedade, interessando, assimreflectir

sobre sea

auditorio

está emcondições de proporcionar os serviços que a soctedade reclama e

aforma

como a sociedade quer que estes se realizem.Com efeito, a sociedade e principalmente os utilizadores directos da informação consideram que a auditoria deveria cobrir determinados aspectos e apresentar resultados que garantam não só a saúde financeira como as suas perspectivas futuras. Os auditores têm um entendimento diferente

da

funçãoe

consideramser

de todo

impossível garantirtal

pressuposto. Esta diferença de expectativas advêmda

impossibilidade dea

auditoriacobrir

todas as áreas etodos as transacções.

Em

simultâneo existe ainda algum desconhecimento acerca do trabalho do auditor. Entre opúblico em geral existe

a

convicção de queo

auditor ao efectuar uma auditoria examina everifica todas as transacções efectuadas na empresa ou organização

o

que na prática não severifica. O auditor em regra fundamenta e apresenta a sua opinião com base em técnicas de amostragem, com desenvolvimento adequado a cada caso.

Esta realidade

faz com que

o

auditor nos

seus relatórios não possaconcluir com

total segurança que o trabalho sobre o qual incidiu a sua análise está isento de erros, omissões oufraude.

Sendo verdade, contudo,esta limitação

não pode

servir para,

de uma

forma generalizada,justificar

situações de falta de rigor ou falta de profissionalismo, o auditor tem uma responsabilidade um código de ética e de conduta que deverá seguir escrupulosamente. Numa breve análise histórica verifrca-se que a questão da detecção de fraudes e erros pelos auditores, enquantoobjectivo

primário da

auditoria,

têm

ao

longo

da

história

sofridoCapítulo

I

- Auditoria Internaalterações e entendimentos nem sempre coincidentes entre auditores, gestores e a sociedade

em

geral.

Na

actualidadeé

notória

a

pressão existentepara que exista uma

maior responsabilizaçáo dos auditores na detecção de erros e fraudes.A

comprovar

esta

ideia

a

existência

de

normativo

específico

e o

seu

constante aperfeiçoamento. De acordo com aNorma Internacional

deAuditoria

n" 240-

"Fraudes

eErros"citada em Almeida (2005, Pag. 156)

o

auditor ao planear uma auditoria deve ter ematenção

o

risco

de

distorções materialmente relevantesnas

demonstrações financeiras resultantede

errose

fraudes. Refere aindaque

apesarda

adequada preparaçãode

uma auditoria, existem sempre riscos de distorções materialmente relevantes não serem detectadas. Estudos recentes, nomeadamente oRelatório Cadbury

e olivro

verde da U.E. referidos porAlmeida

(2005,Pag.

157-158) alinhamno

sentidode

queo

auditor deve planearo

seutrabalho de forma a conseguir uma expectativa ruzoável na detecção de erros e fraudes mas a

responsabilidade

primordial

na

sua prevenção competeà

administraçãoda

empresa ou organização.De acordo com Barata (2005, Pag 293)

a

localização de erros e fraudes é uma resultante enão um

fim

do

exameàs

contasda

empresa, devendo acentuar-seno

entantoo

carócter ltersuasivoda auditoria

o

quenão

impede ontesreforça

d

necessidadede

implementar emanter um adequado sistema de controlo interno.

Refere ainda este autor que

os

auditores de uma maneira geral não são contratados para descobrir erros ou fraudes nem a sua acção garante que estes não aconteçam o que não obsta aque não devam estar atentos

à

sua ocorrênciae

em caso afirmativo, organizem programas especiaispara

averiguar

a

sua

extensão, montantee

repercussõesnas

demonstrações financeiras.3.2

Auditoria

eResponsabilidade do

Auditor

3.2.1

Erros

e FraudesGrosso modo a distinção entre o eÍro e a fraude reside na intencionalidade do acto

O

Manual deAuditoria do Tribunal de

Contas (1999, Pag. 72) define comoetro

afolta

profissional cometidapor

distracção, negligêncio ou ignorôncia de determinados princípios,normas

ou

regros

contabilísticasou

administrativqs,que

se

traduza

em

incorrecçãoCapítulo

I

- Auditoria Interna aritmética ou de regtsto das operações e que afecte a regpilaridade ou perfeição técnico do contabilidqde e divide os eÍros em dois grandes tipos: incorrecções de carácter aritmético e osque resultam de deficiente aplicação das normas e princípios contabilísticos.

Para

o

mesmo Manual, estamos peranteuma

irregularidade, quando existe uma violação intencional ou não de uma lei, norma ou princípio contabilístico ou administrativo aplicável, podendo qualificar-se como fraudes quando em face dos elementos objectivos e subjectivos pertinentes, estejam reunidos os requisitos jurídicos aplicáveis.De igual

modo

a

ISA

24013 distingue fraudede erro

e

descrevedois

tipos de

fraude considerados relevantes parao

auditor: distorções resultantesde

apropriação indevida de activos e distorções resultantes de relato hnanceiro fraudulento. Esta norma exige ainda que oauditor mantenha uma atitude de cepticismo profissional no sentido de reconhecer que uma distorção material devida a fraude é sempre possível de existir.

Desta forma, com maior ou menor ênfase, um trabalho de auditoria de alguma forma está

ligado à detecção de erros

e

irregularidades independentemente de, conformejá

referido, ofoco principal de um auditor não ser a detecção de fraudes, erros ou irregularidades.

A

suaimportância

e

detecção devemcontudo fazer

partedas

preocupaçõesdos

auditores na preparação no planeamento e programa de auditoria.3.2.2

O Risco emAuditoria

O

risco em auditoria

é

representadopela probabilidade de

existiremeros,

omissões e,eventualmente, fraudes nas contos da empresa não identificados pelos ouditores no decorrer

do

seutrabalho

e cuja

relevôncia materialInssa

influenciar

a

opinido dos

utentes das demonstrações finonceiros nas suos decisões e os efeitos danosos delas resultantes. Barata (1999, Pag.90)No

âmbito do risco, convêm ainda referir que o mesmo está estritamente relacionado com aextensão, custo e qualidade da auditoria, Barata (1999,Pa9.96) e que risco e amostragem são

indi ssoc i ávei s, Monteiro e Ponte s (2002, P ag.7 2).

Não

será

dificil

compreenderque

sendo

humanamenteimpossível

e

materialmente dispendiosa a verificação de todos os movimentos contabilísticos e de todas as transacções13

Norma lntemacional de Auditoria 240, Aresponsabilidade do auditor ao considerar a fraude numa auditoria de demonstrações Íinanceiras