Pró-Reitoria Acadêmica

Escola de Negócios

Programa de Pós-Graduação

Stricto Sensu

em Economia

ANÁLISE DA CONTAMINAÇÃO ENTRE MERCADOS

FINANCEIROS

Brasília - DF

2015

VICTOR BELINSCHI

ANALISE DA CONTAMINAÇÃO ENTRE MERCADOS FINANCEIROS

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: Prof. Dr. Osvaldo Candido da Silva Filho.

7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

B431a Belinschi, Victor.

Análise da contaminação entre mercados financeiros. / Victor Belinschi

– 2015.

61 f.; il.: 30 cm

Dissertação (Mestrado) – Universidade Católica de Brasília, 2015. Orientação: Prof. Dr. Osvaldo Candido da Silva Filho

1. Economia. 2. GARCH. 3. Volatilidade. 4. DCC. 5. ADCC. 6. GO GARCH. 7. Copula. 8. Câmbio. I. Silva Filho, Osvaldo Candido da, orient. II. Título.

AGRADECIMENTOS

Esta pesquisa teve início no Programa de Qualificação Especial, uma alternativa encontrada pela Caixa Econômica Federal para incentivar os seus funcionários a pesquisarem sobre temas relacionados a problemas existentes na empresa. Além da minha contribuição, esta ação merece o meu agradecimento.

Ao meu orientador que me direcionou nos momentos de dúvidas, mostrando os caminhos a serem trilhados.

A minha esposa e minha filha, que apesar de demandarem muita atenção são grandes motivadoras.

RESUMO

Referência: BELINSCHI, Victor Belinschi. ANALISE CONTAMINAÇÃO ENTRE MERCADOS FINANCEIROS. 59 folhas. Dissertação de Mestrado em Economia – Universidade Católica de Brasília, Brasília, 2015.

O objetivo deste trabalho é analisar o parâmetro multivariado da variância condicional dos mercados de curto prazo, longo prazo e das ações e observar como eles se relacionam com a taxa de câmbio. Através de modelos GARCH multivariados utilizaremos as variâncias e correlações condicionais dos pares de ativos para avaliar sua contaminação.

Serão tratados neste estudo os contratos de taxa de juros com vencimento em 3 meses, os títulos públicos com vencimento em 10 anos e o índice da bolsa de valores dos Estados Unidos e do Brasil.

Inicialmente a dinâmica da média condicional será modelada por um GARCH DCC e, em seguida, por sua versão assimétrica. Modelaremos também a variância do processo através de um modelo GO GARCH e finalizaremos com um modelo cópula-GARCH.

ABSTRACT

The objective of this study is evaluate through the volatility, how the short-term, long-term and stocks markets are related to the exchange rate. Through GARCH multivariate models we will analyse the conditional variances correlations between pairs of assets. This will allow us to observe the intensity and how long shocks in assets are transferred to another markets.

Will be treated in this study due to the interest rates in three months, government bonds maturing in 10 years and the indices of the US and Brazilian stock markets.

Initially, we will model the dynamics of the conditional mean by a GARCH DCC, and after by its asymmetrical version. Therefore we will model the variance of the process as a GO GARCH model and as a copula-GARCH model.

SUMÁRIO

1 INTRODUÇÃO ... 8

2 REVISÃO BIBLIOGRÁFICA ... 11

3 CONTAGIO ENTRE OS MERCADOS ... 15

3.1 Definição ... 15

3.2 O uso da volatilidade ... 16

4 METODOLOGIA ... 17

4.1 Modelos Univariados ... 18

4.2 Modelos Multivariados ... 22

4.3 Modelos Multivariados – GARCH DCC ... 23

4.4 Modelos Multivariados – GARCH aDCC ... 24

4.5 Modelos Multivariados – GO GARCH ... 25

4.5 Modelos Multivariados - Copulas... 26

4.6 Base de dados ... 28

5 ANÁLISE DOS RESULTADOS ... 32

5.1 Resultados Univariados ... 32

5.2 Resultados Multivariados ... 37

6 CONCLUSÃO ... 41

REFERÊNCIAS ... 42

Anexo A - Variâncias Condicionais ... 44

Anexo B - Correlações Condicionais ... 46

Anexo C - Superfície da correlação do impacto de notícias ... 48

Anexo D – Identificação do modelo univariado ... 51

1 INTRODUÇÃO

A comunicação pela internet atravessou as fronteiras do mundo e a distância deixou de ser uma barreira para realização de negócios pelo mundo, nunca na história da humanidade as sociedades de diferentes países apresentaram uma atividade relacional tão ativa.

Assim como a sociedade, o mercado financeiro sentiu esse movimento da informação plena. Notícias de países com forte atividade econômica impactam como uma onda os países de menor atividade e sua propagação pode ser boa ou ruim para economia local, onde sua intensidade depende da forma como os países estão preparados para lidar com elas.

Um dos motivos que gerou esta integração mundial foi a própria lei da oferta e demanda, ao considerar diferentes países em seu portfólio um investidor tem a possibilidade de oferecer melhores condições de investimentos a seus clientes. Tendo o PIB como medida, os Estados Unidos são a maior economia do mundo e a estabilidade desta economia proporciona taxas de juros para financiar suas atividades bem inferiores à de países mais instáveis, como o Brasil, que já teve moratória decretada e passou por diversos planos econômicos para combater a inflação. A existência de diferentes padrões de países em um mesmo portfólio se complementam e possibilitam uma mistura de aplicações onde o retorno esperado seja proporcional ao apetite ao risco dos investidores. Esta integração acaba por adicionar liquidez aos mercados participantes e, a menos que aconteça algum fato histórico significante, o resultado no longo prazo reduz a volatilidade entre os papéis, assim como representa maior estabilidade da economia. A redução do prêmio necessário para financiar os gastos governamentais é um fator que colabora com a sustentabilidade do crescimento da economia.

Recentemente no Brasil a Polícia Federal fez uma operação para desarticular um esquema de exigência de propina para firmar contratos com a Petrobras. Saneado o problema apontado pela operação a empresa ofertou títulos com prazo centenário no mercado internacional para captar recursos comprometidos pela repercussão da notícia. Mesmo contabilizando o ocorrido e publicado em seu balanço o tamanho do prejuízo gerado pela corrupção, as incertezas sobre a gestão atual fizeram com que a taxa de juros paga por estes papeis para garantir a demanda desejada foi de 8,5% a.a., muito acima por exemplo dos papéis centenários emitidos pelo governo do México, de 5,7% a.a.

Outro fator determinante para formação das expectativas é o comportamento da volatilidade dos papéis. Quão maior a volatilidade observada mais incerto é o seu retorno, assim como prêmio desejado pelo investidor para assumir o risco de aplicar seus recursos. Grandes volatilidades resultam em maiores riscos e maiores retornos para uma aplicação.

O impacto das informações de outros países no mercado local acaba por influenciar os preços locais e, à medida que um é maior que o outro, é alterada a proporção da dependência entre eles. Em que grau as informações de diferentes países influenciam o mercado local e como ela se comportam no tempo? Estas são questões que buscaremos evidenciar através da volatilidade condicional do cambio com os retornos das ações e os preços dos títulos públicos de ambos os países.

Em finanças, podemos considerar a variância condicional do retorno de um ativo financeiro como uma medida de risco. O conhecimento desta medida pode ser utilizado por instituições financeiras no controle de suas exposições. Ela poderá indicar como choques de economias externas se propagam nas economias locais, possibilitando uma melhor previsão do movimento e minimizando dificuldades futuras. Este tipo de prevenção começou a fazer parte do controle das instituições principalmente depois da quebra do banco Lehman Brothers nos Estados Unidos em 2008, que se propagou pelos mercados financeiros mundiais como o Tsunami que devastou boa parte da costa da Indonésia em 2004.

Na teoria do portfólio proposta por Markowitz podemos misturar diferentes ativos com correlações opostas para maximizar o retorno de uma carteira sujeito a um risco pré-determinado. Ocorre que no longo prazo a correlação entre os ativos pode apresentar mudança, principalmente na existência de crises como a referida acima, com origem na bolsa de valores. Neste caso as mudanças dos padrões de volatilidade comprometem o resultado esperado da mistura no portfólio.

O câmbio é uma medida de equivalência financeira entre os países. Utilizando ferramentas multivariadas podemos comparar como a volatilidade dos instrumentos de captação dos Estados Unidos afetam os instrumentos brasileiros. As oscilações do câmbio contaminam os preços dos ativos de ambos os países, mas em diferentes proporções. Empiricamente, por possuir maior volume econômico, a volatilidade dos ativos americanos tem menor impacto a choques no câmbio US$/R$ que os ativos brasileiros. Mesmo o governo brasileiro se servindo de mecanismos para controlar o valor de sua moeda, como a venda de swap cambial em momentos de enfraquecimento da moeda local, a onda vai sempre para o lado mais baixo.

2 REVISÃO BIBLIOGRÁFICA

Avaliar como os mercados se relacionam através da volatilidade de seus ativos é uma boa medida para medir o risco de um investimento. Conforme Markowitz (1959), a construção de um portfólio se inicia estimando a covariância entre os retornos dos ativos. A otimização do valor esperado de uma carteira é determinada quando os pesos dos ativos possibilitarem o maior retorno dado um risco determinado. Para isso ele sugere encontrar um portfólio com variância mínima sujeito a um retorno esperado médio, ou de forma alternativa, podemos formular o problema como uma maximização da média esperada de uma carteira dada uma restrição na sua volatilidade.

Não temos como pensar na volatilidade dos ativos sem antes discutirmos como seu preço é determinado. Esta questão foi racionalizada por Cochrane (2000) através da Teoria de Precificação de Ativos. Nela ele busca determinar o valor dos créditos com pagamento incerto onde os preços demandam uma taxa de retorno devido incerteza de seus pagamentos. Quanto maior a incerteza e o prazo de um ativo, maior o prêmio pago para garantir sua liquidez.

A tomada da decisão de comprar um papel de renda variável no lugar de um papel de renda fixa não depende apenas do retorno esperado de cada papel, o risco envolvido é determinante para sua decisão. Na renda variável existe a possibilidade de perda de capital, risco quase nulo para os títulos públicos. Desta forma, para optar por uma ação, seu retorno esperado deve ser superior ao prêmio pago por uma Letra Financeira do Tesouro, título garantido pelo governo com juros pré-fixados, ou mesmo uma Letra do Tesouro Nacional, que além de garantida pelo governo também possui taxa pós-fixada na SELIC.

Segundo Enders (2004) os donos dos ativos estão interessados na volatilidade dos retornos enquanto os possuírem, e não na volatilidade durante um período de tempo histórico.

o preço real do investimento, que comparado ao preço de mercado nos diz se o mesmo está valorizado ou não.

Podemos definir a precificação em preços absolutos, fundamentada no risco macroeconômico como o modelo baseado em consumo ou o modelo de equilíbrio geral, ou podemos definir a precificação por preços relativos, onde o preço do ativo é dado por outros ativos.

Muitos macroeconomistas defendem que os desvios da previsão de equilíbrio são pequenos, mas o grande prêmio de risco significa que a volatilidade tem um efeito de primeira ordem.

Segundo Billio (2006), na pratica a correlação aumenta em períodos de alta volatilidade, de forma que tanto a magnitude como a persistência da correlação são afetadas.

Com isso, a decisão de alocar um ativo se baseia no risco retorno de uma carteira de vários ativos no conjunto de oportunidade. A escolha do portfólio ótimo requer uma previsão da matriz de covariância dos retornos.

A incerteza sobre a inflação é uma variável econômica não observável de grande importância. Em seu estudo, o modelo estimado por Bollerslev (1986) demonstrou que as auto correlações de � em alguns momentos excedem os padrões assintóticos. No intervalo de confiança assintótico gerado pelo GARCH foi possível observar que os períodos de alta volatilidade (anos 40 até meio de 50), foram mais difíceis de se prever do que os períodos mais estáveis, como entre os anos 60 e meados de 70, onde a taxa de inflação é mais previsível. Após 74, com a segunda crise do petróleo, a incerteza sobre a taxa de inflação voltou a aumentar.

A partir da análise de portfólio onde a correlação entre os ativos é utilizada para garantir o maior retorno diante do risco esperado, toma-se dimensão o uso de modelos multivariados para análise das séries financeiras.

nova classe de modelos que preserva tanto a praticidade da estimação pelo modelo de correlação constante de Bollerslev como uma mudança na correlação ao longo do tempo. Ele adicionou uma dinâmica limitada nas correlações através de um tipo de estrutura GARCH, mas a dinâmica acaba por ser restrita ao ser igual a todas as correlações.

Um dos fatores que impacta na variação da correlação entre os ativos é o câmbio. No Brasil são adotadas medidas para controlar as especulações no mercado de câmbio, e um estudo proposto por Barroso (2014) demonstra o quanto as intervenções no câmbio feitas pelo Banco Central do Brasil impactam na depreciação da moeda local.

Diante da existência de arbitragem no mercado de câmbio, o Banco Central do Brasil se vê na posição de defesa, comprando e vendendo moeda estrangeira conforme as sinalizações de ataques, buscando minimizar a volatilidade da taxa de câmbio.

Ainda conforme Barroso (2014), através de uma condição de ortogonalidade formalmente deduzida a partir de uma modelagem padrão das propriedades dos modelos de volatilidade condicional, onde a volatilidade condicional é ortogonal a inovação em um modelo GARCH log-linear, temos que cada 1 bilhão de dólares em intervenção brasileira na compra (venda) é correspondente a uma depreciação (apreciação) de 0,51% da moeda local conforme um padrão linear com 5% de significância. No padrão não paramétrico, incorporando uma interação não linear entre a intervenção oficial e as condições de mercado vigentes representadas pela ordem do fluxo de informação, para cada 1 bilhão de dólares na intervenção através da compra (venda) é correspondente a uma depreciação (apreciação) de 0,48%(0,57%) da moeda local.

Os determinantes que relacionam a volatilidade do câmbio às correlações entre os títulos ainda não foram bem identificados e existem diversas pesquisas no mercado financeiro demonstrando que estas correlações mudam durante o tempo.

e Suíça). Esses grupos foram analisados em 3 períodos distintos: No primeiro, de 2 de janeiro de 1989 a 14 de setembro de 1992, observa-se uma maior tranquilidade no Sistema Monetário Europeu. No segundo, de grande turbulência, começou em 15 de setembro de 1992, com a lira italiana e o peso Britânico abandonando o mecanismo de taxa de juros do Sistema Monetário Europeu e acabou em 30 de julho de 1993. O terceiro período, que corresponde ao novo Sistema Monetário Europeu, começou em 2 de agosto de 1993, com as bandas para flutuação do câmbio, e acabou em 19 de dezembro de 1994. Comparando os grupos de países nestes períodos distintos tenta-se demonstrar que a fixação das taxas de câmbio induz a uma maior volatilidade das taxas de juros, do estoque de moeda e dos preços.

3 CONTAGIO ENTRE OS MERCADOS

3.1 DEFINIÇÃO

Podemos considerar dois estados para o mercado: um de estabilidade, onde os agentes se demonstram confiantes sobre o comportamento dos papéis, e um estressado caracterizado por grande incerteza sobre os períodos futuros. Nos momentos de estabilidade a volatilidade dos papéis se reduz, tornando seus rendimentos mais previsíveis. Já nos momentos estressados a volatilidade aumenta exponencialmente, resultando em retornos ou muito acima ou muito abaixo do esperado, distribuídos de forma não é simétrica. Empiricamente os movimentos de desvalorização são mais intensos que os de valorização. O impacto da descoberta de um poço de petróleo apresenta variação no preço da ação inferior e menos durador que a descoberta de superfaturamento em contratos de serviço.

Podemos entender o contágio entre os mercados como o efeito que uma mudança na volatilidade de um mercado causa nos preços de outros mercados, mesmo em outros países. Em partes, conforme descrito no início do trabalho, este efeito se deve à internet, que transmite todo tipo de notícia em tempo real para o mundo inteiro, de forma simétrica.

Qualquer fato divulgado de forma assimétrica, que busca beneficiar algum agente econômico, não é permitido por lei e órgãos reguladores são responsáveis por inibir tal prática, punindo os responsáveis quando da descoberta.

A volatilidade é uma medida latente e não pode ser observada sem uma transformação algébrica e em uma serie temporal ela normalmente varia ao longo do tempo.

Este movimento muitas vezes ocorre de forma simultânea em diversos ativos e, por ser mais forte nos momentos negativos, entendemos que está é uma medida de contagio entre eles.

3.2 O USO DA VOLATILIDADE

Segundo Sheppard (2015), a análise da volatilidade entre os mercados pode ser utilizada de diversas formas: Na construção do portfólio ótimo de Markowitz (1959), determinando os pesos das variâncias para o cálculo do risco x retorno; na análise da sensibilidade da volatilidade dos retornos, indicando aqueles ativos que deverão ser liquidados ou adquiridos para otimizar a posição existente; auxiliar na avaliação do valor em risco de um portfólio, considerando a existência de comportamentos de caudas pesadas conjuntas para determinar o risco de diversos ativos apresentarem retornos negativos no mesmo período; precificação dos produtos de crédito com contraparte em uma cesta de títulos, onde a correlação entre os prêmios dos títulos é crucial para determinar o valor da carteira; e correlação negocial, onde podemos realizar contratos em que a própria correlação possa ser diretamente negociada.

4 METODOLOGIA

Não temos como falar de valor esperado de uma série financeira sem antes lembrarmos de alguns conceitos relacionados ao preço de um ativo. Campbell (1997) aponta diversos motivos para utilizarmos o retorno dos papéis ao invés do preço do ativo: Os mercados são competitivos e o tamanho do investimento não tem impacto no preço, ou seja, não existem ganhos de escala nas oportunidades de investimento; por motivos teóricos e empíricos os retornos têm propriedades estatísticas melhores que os preços como estacionariedade e ergodicidade, este último na análise dos volumes acumulados.

Sendo Pt o preço de um ativo na data t, seu retorno líquido entre as datas t-1 e t será

Rt, e pode ser definido como:

= ���

�− − (4.1)

E o retorno bruto deste ativo será a soma do retorno líquido mais um (1+Rt).

Podemos concluir que o retorno bruto de um ativo sobre o período mais recente de tempo k períodos da data t-k a data t, ou seja, 1+Rt(k) é simplesmente igual ao produto de k períodos simples de retorno de t-k+1 até t acumulados, isto é:

+ ≡ + × + + … + − + (4.2)

≡ �� ��−

��− ��−

��− ��− …

��−�+ ��−�

Que é o retorno líquido entre o período mais recente até k períodos, escrito Rt(k). Ele é igual ao retorno bruto entre k-períodos e momentos antes. Estes períodos múltiplos de retorno podem ser chamados de retornos compostos.

Embora os retornos sejam livres de escala temos que enfatizar que eles não são sem medida, sempre serão definidos com respeito a um intervalo de tempo, que no caso será um “período”. Na verdade, Rt é mais apropriadamente chamado de taxa de retorno no período.

Para acumular os retornos podemos nos utilizar do operador de produto abaixo:

Diante da dificuldade em manipular médias geométricas, faremos outra abordagem para o cálculo do retorno composto. Por uma aproximação criamos importantes implicações na modelagem do retorno dos ativos, esta é a noção de composição contínua. O retorno composto contínuo ou log retorno rt de um ativo é definido como logaritmo natural de seu retorno bruto (1+Rt):

= log + = ��

��− = − − (4.4)

Onde pt = log(Pt). Quando queremos enfatizar a distinção entre Rt e rt, iremos nos referir a Rt como um retorno simples. Esta noção vem da convenção de que a caixa baixa representa o log da caixa-alta, de forma que teremos rt=log(1+Rt) melhor que

log(Rt). É mais fácil derivar as propriedades de uma série temporal de um processo aditivo que de um processo multiplicativo.

Conforme recomendado por Cryer (2008), estes log-retornos serão multiplicados por 100, buscando representar as mudanças dos preços como percentuais. Esta multiplicação reduz erros numéricos, pois os retornos poderem ser números muito pequenos que possibilitam erros de arredondamento em alguns cálculos.

Segundo Enders (1994), a teoria da diferença de equações lineares pode ser estendida de forma a permitir um processo forçado {xt} ser estocástico.

4.1 MODELOS UNIVARIADOS

Nos últimos 20 anos, uma vasta literatura explorou a dinâmica da covariância entre os ativos, que no início tinha foco na volatilidade univariada e não nas covariâncias.

Um dos primeiros estudos sobre o processo foi de Engle (1982). Ele filtrou a heterocedasticidade da variância a modelando como um processo AR(1) e ajustou a série para previsão de períodos futuros, atribuindo a este processo o nome de ARCH (Auto regressivo condicional heterocedasticos).

Sendo a média condicional de yt+1

+ = + (2.1)

A variância dos erros com a média condicional acima fica:

No entanto, se utilizarmos previsões não condicionais, a previsão incondicional sempre será a média de longo prazo de {yt}, que é / − . Neste caso, a previsão incondicional da variância do erro seria:

{[ + − −�� ] } = [ �+ + � + − � − + − � − + ] (2.3)

= � / −

Se considerarmos que / − > , a previsão incondicional terá maior variância que a condicional e como se encontrará sempre entre 0 e 1 na modelagem da variância, as previsões condicionais serão preferíveis as incondicionais.

Se a variância de {�t} não é uma constante, podemos estimar qualquer tendência de

movimentos sustentáveis na variância utilizando modelos ARMA. Caso {�t} seja o

resíduo estimado do modelo = + + � a variância condicional de yt+1 será:

+ | = [ + − − ] (2.4)

�+

Neste ponto, definimos que � + é igual a constante � . Supondo que a variância

condicional não seja constante, uma simples estratégia para prevê-la seria através do quadrado dos erros estimados de um processo AR(q):

�̂ = + �̂ + �− ̂ + + �− ̂ +− (2.5)

Sendo vt um processo ruído branco, temos:

|Ψ− ~ � , ℎ (2.6)

ℎ = + �̂ + �− ̂ + + �− ̂−

� = −

Caso os valores , , … , � forem iguais a zero, a variância estimada é a própria constante . Por outro lado, se a variância condicional de {yt} evoluir por um processo auto regressivo dos erros acima, devemos utilizar a função abaixo para prever a variância condicional de t+1 como:

Este é o de modelo heterocedasticos condicional auto regressivo (ARCH) proposto por Engle.

É um exemplo simplificado de classes de modelos condicionais heterocedasticos multiplicativos, descrito como:

� = √ + � − (2.8)

Onde é um ruído branco tal que, � = , e � − são independentes um do outro, e e são constantes tal que > e < < .

A estrutura dos erros acima propõe que as médias condicionais e incondicionais sejam iguais a zero, ou seja, o filtro dos erros das séries só é eficiente para os casos em que a média dos erros seja constante e igual a zero, de forma que os modelos ARCH só são capazes de filtrar a volatilidade das séries financeiras em períodos de tranquilidade.

Para contornar este problema, Bollerslev (1986) ajustou um modelo GARCH que possibilitava considerar estruturas de longa memória e com defasagens mais flexíveis.

Este processo GARCH(p,q) pode ser definido como

� |Ψ− ~ , ℎ (2.9)

ℎ = + � � + � ℎ

Em seu primeiro Teorema, Bollerslev (1986) afirma que a série será estacionária

consensualmente se � = , � = − − − � , � =

para ≠ se, e somente se, (A(1) + B(1)) < 1.

Ainda segundo Bollerslev (1986), a identificação de um processo GARCH pode ser feita através das funções de auto correlação e auto correlação parcial.

A ACF e a PACF dos erros do processo ao quadrado se demonstram úteis na identificação e checagem do comportamento GARCH na equação de variância condicional.

Ou seja, o modelo GARCH permite uma descrição mais parcimoniosa de muitas situações das séries financeiras, como caudas pesadas e auto correlação serial.

Inicialmente ajustaremos a variância de cada um dos modelos por um processo GARCH padrão (sGARCH) de ordem (q, p) (ARCH, GARCH). Através de um cálculo de minimização serão escolhidos os parâmetros que apresentarem o menor critério de informação (AIC) dentro dos intervalos 1<q<3 e 1<p<3. Estes modelos proporcionam uma dinâmica do movimento da dependência temporal da variação condicional através da distribuição dos parâmetros das médias e as variâncias e com isso poderemos capturar o fenômeno de auto correlação no quadrado dos retornos.

No anexo D apresentamos a relação dos critérios de informação e os testes de auto correlação de cada uma das possíveis ordens ARCH e GARCH. Comentaremos brevemente as 9 combinações buscando identificar a que apresenta o menor critério de informação, sendo válidas apenas aquelas que não apresentarem auto correlação. A primeira variável a ser analisada são os contratos de taxa de juros com vencimento em 3 meses, que passou em todos os testes de auto correlação, tanto nos retornos como em seu quadrado. A combinação que apresentou o menor AIC foi o ARCH(1), GARCH(3). Os títulos brasileiros (representado pela LTN) com vencimento em 10 anos são a segunda variável a ser analisada, das nove combinações ele não apresentou auto correlação em três, e o par que resultou no menor critério de informação foi o ARCH(3), GARCH(2). Por último temos as ações, que conforme o esperado, acabam por seguir um processo mais aleatório e não apresentaram correlação serial no quadrado dos retornos em todas as ordens. A combinação de menor AIC foi também a mais parcimoniosa, o ARCH(1), GARCH(1).

Assim como no caso brasileiro, os títulos com prazo de 10 anos americanos apresentaram o menor AIC com um modelo ARCH(1). Já a ordem do componente GARCH foi três. A semelhança entre os países não ocorreu somente nesta série, assim como no IBOV, o índice SP500 apresentou AIC bem próximo em todas as ordens e a presença de auto correlação nos retornos foi plenamente rejeitada.

No câmbio R$/US$, das nove ordens possíveis apenas cinco não apresentaram correlação serial, e a de menor AIC foi a ARCH(2), GARCH(2).

4.2 MODELOS MULTIVARIADOS

A generalização de um modelo GARCH univariado para um domínio multivariado é conceitualmente simples. Se considerarmos um vetor do processo estocástico rt{t = 1, 2, ... T} de retornos financeiros com dimensão N X 1 e um vetor de média � , com o conjunto de informações It-1, temos:

| − = � + � (4.5)

Onde os resíduos do processo podem ser modelados como

� = / (4.6)

E / é uma matriz positiva definida N X N, tal que Ht é a matriz de covariância condicional de , e zt é um vetor aleatório N X 1 i.i.d, centralizado e dimensionado nos dois primeiros momentos:

[ ] = (4.7)

[ ] = � (4.8)

Com � sendo a matriz identidade de ordem N. A matriz de covariância condicional Ht de rt pode ser definida como

| − = − = − � (4.9)

= −

′

4.3 MODELOS MULTIVARIADOS – GARCH DCC

Os modelos de correlação condicional são fundamentados na decomposição da matriz de covariância condicional entre desvios padrões condicionais e correlações, de forma que podemos expressar a forma da dinâmica univariada separada da dinâmica multivariada, facilitando a estimação do processo. Esta decomposição irá custar a necessidade de uma estrutura dinâmica, assim como restrições severas no tipo de distribuição multivariada ao qual serão decompostos.

Através de uma constante, um modelo AR ou mesmo através do DCC (Dynamic

Conditional Correlation) os erros padrão são calculados nos parâmetros do primeiro

estágio por uma matriz de erro padrão particionada.

No modelo de correlação condicional constante do Bollerslev (1986), a matriz de covariância é decomposta em

H = (4.10)

Onde = √ℎ , , … , √ℎ��, , e R é a matriz de correlação condicional constante positiva definida.

A otimização do modelo de Bollerslev (1986) veio com o modelo GARCH com correlação condicional dinâmica (DCC) elaborado por Engle (2002), onde foi introduzida uma matriz R variante no tempo, contendo movimentos dinâmicos, tal que:

= (4.11)

Onde é uma matriz diagonal com os desvios padrões condicionais do iº ativo na iº posição diagonal

=

[ �,

�, �,

⋱

� , ]

(4.12)

e �, = (� , ) / . O Rt é uma matriz de correlação condicional variante no tempo ajustada por um modelo GARCH (1,1) onde

= − − ̅ + − ′− + −

= − − ̅ + − − − − ´ + −

∗ = ⨀ − /

é um vetor k por 1 dos retornos padronizados ( , = ��,�

(�̂��,�) /

) e ⨀ representa a

multiplicação de Hadamard (elemento por elemento). { } são sequencias de inovações i.i.d. com média 0 e covariância Ik, tal que a normal multivariada padrão pode possuir uma distribuição com cauda pesada.

Dt é uma matriz diagonal com os desvios padrões condicionais do ativo i na i ͣ posição da diagonal. A variância condicional � , , = , , … , , segue um processo GARCH para o ativo i, usualmente GARCH(1,1). Este modelo pode ser escrito também na seguinte forma:

ℎ = + ∑= � − ⨀�− + ∑= ℎ − (4.14)

4.4 MODELOS MULTIVARIADOS – GARCH ADCC

Nos casos multivariados normais, onde a forma e a precisão dos parâmetros não entram na densidade, a volatilidade dos componentes é a soma da maxi verossimilhança dos GARCH individuais, que podem ser maximizados conjuntamente pela separação da maximização de cada um dos modelos univariados. No caso de informações assimétricas, como os retornos das ações, o peso da queda é maior que o da valorização e é necessária uma generalização do modelo DCC para incorporar essa assimetria. Daí surgiu o modelo aDCC (Asymmetric Generalized DCC), onde a dinâmica do Q é dada por:

= ̅ − ′ ̅ − ′ ̅ − ′ ̅− + ′

− ′ − + ′ − + ′ − ′− (4.15)

Sendo A, B e G matrizes de parâmetros N x N, − representa os erros padrões, que

4.5 MODELOS MULTIVARIADOS – GO GARCH

Conforme Ghalanos (2014), até então os modelos GARCH eram baseados na suposição de que os retornos eram gerados por um conjunto de fatores subliminares não observáveis e seu resultado era condicionalmente heterocedasticos.

A dependência dessa estrutura não era dinâmica devido à grande quantidade de estimações necessárias para um conjunto multivariado. Fatores não observáveis determinavam o tipo de modelo a ser utilizado, de forma que fatores correlacionados acabavam por influenciar o tipo de modelos DCC a ser utilizado.

No modelo GO-GARCH (Generalized Orthogonal) temos o uso de transformações na posição dos fatores em uma estrutura independente, que gera benefícios únicos como distinção e densidade ponderada, dando origem a uma larga escala de estimações confiáveis e em tempo real.

Considerando um conjunto de N ativos, com retornos rt observáveis por T períodos, com média condicional [ |� − ] = , onde � − é o �-campo gerado pelas realizações passadas de rt, isto é � − = � − , − , … . O modelo GO-GARCH de van der Weide (2002) mapeia rt-mt como um conjunto de fatores não observáveis independentes ft, chamado de “erros estruturais”.

= + � = , … , (4.16)

� = (4.17)

A é inversível e constante no tempo, podendo ser decomposto em uma matriz filtrada

Σ , representando a raiz quadrada da variância incondicional, e uma matriz ortogonal, U, tal que:

= Σ / (4.18)

sendo = , � ′. As linhas da matriz mixada A representam as fontes

independentes dos preços de fatores ponderadas por cada ativo (sendo as linhas como ativos e as colunas como fatores).

Os fatores passam a ter a seguinte especificação:

onde = [ ′|�

− ] é uma matriz diagonal com os elementos (h1t, ..., hNt) sendo as variâncias condicionais geradas pelos fatores zt = (z1t, zNt)’. A variável aleatória zit é independente de − ∀ ≠ ∀ , com [ ′|�

− ] = e [ ] = . Isto implica que [ |�− ] = e [� |� − ] = . O fator da variância condicional hi,t pode ser modelado por um processo GARCH e a distribuição incondicional dos fatores pode ser caracterizada como:

[ ] = [ ′] =

� (4.20)

E, recursivamente chegamos a:

[� ] = [� �′] = ′ (4.21)

De forma que os retornos podem ser escritos como

= + / (4.22)

Com isso, a matriz de covariância condicional H ≡ [ − − ′|�

− ] de um

determinado retorno é dada por

= ′. (4.23)

4.5 MODELOS MULTIVARIADOS - COPULAS

Uma copula n-dimensional C(u1,...,un) é uma distribuição n-dimensional no hipercubo unitário [0,1]n com margens uniformes. Toda distribuição conjunta F de um vetor aleatório R = (r1,...,rn) com margens F1(r1),...,Fn(rn), pode ser representada por

, … , � = , … , � � (4.24)

Para C ser uma copula, que é unicamente determinada em [0,1]n na distribuição F, suas marginais devem ser estritamente continuas, sendo obtidas por

, … , � = − , … , �− � (4.25)

E a função densidade é obtida através da função:

, … , � = , … , � � ∏�= (4.26)

, … , � =� �

− ,…,�

�− �

∏��= �� �− � (4.27)

Sendo − a função quantil das marginais. A propriedade chave da copula é sua invariância sobre transformações estritamente incrementais nas variáveis aleatórias. A densidade de uma Copula Normal é um vetor n-dimensional X, que em termos da matriz de correlação R fica

; � = |�| / − /

′(�′−�) (4.28)

Onde = − ; e − é a função quantil da distribuição student com parâmetro

na forma v.

4.6 BASE DE DADOS

O início do trabalho será em 03/09/2010, data em que a informação da estrutura a termo da taxa de juros fixa dos títulos de zero cupom (LTN) com vencimento em 10 anos estimado pela Anbima passou a ser regular.

Como taxa de juros de curto prazo brasileira utilizaremos a estrutura a termo dos títulos e compromissos do governo com vencimento em 3 meses.

A informação do mercado acionário brasileiro será capturada através do IBOV, que conforme informação disponível no sítio da BMF&Bovespa, é o resultado de uma carteira teórica de ativos composta pelas ações e units exclusivamente de ações de companhias listadas na BM&FBovespa onde devem: Estar entre os ativos elegíveis que, no período de vigência das três carteiras anteriores, em ordem decrescente de Índice de Negociabilidade, representem em conjunto 85% do somatório total desses indicadores; Ter presença em pregão de 95% no período de vigência das três carteiras anteriores; Ter participação em termos de volume financeiro maior ou igual a 0,1%, no mercado a vista, no período de vigência das 3 carteiras anteriores; Não ser classificado como “Penny Stock” (empresas com recursos limitados e risco elevado).

Como taxa de juros de curto prazo dos Estados Unidos utilizaremos a estrutura a termo dos títulos e compromissos do governo com vencimento em 3 meses e de longo prazo os compromissos do governo americano com pagamento do prêmio no vencimento e taxa de juros pré-fixada.

Todas as informações foram capturadas na plataforma Bloomberg através da função BDH, e os códigos utilizados foram BZAD3M Index, GEBR10Y Index, IBOV Index,

USGG3M Index, USGG10YR Index, SPX Index e BRLUSD Curncy.

A data fim das informações é 27/05/2015 e com isso chegamos a um total de 1.728 observações. Devido a necessidade de informação simultânea em todas as séries iremos eliminar os períodos que apresentarem alguma ausência. Como resultado consideraremos no trabalho 923 períodos.

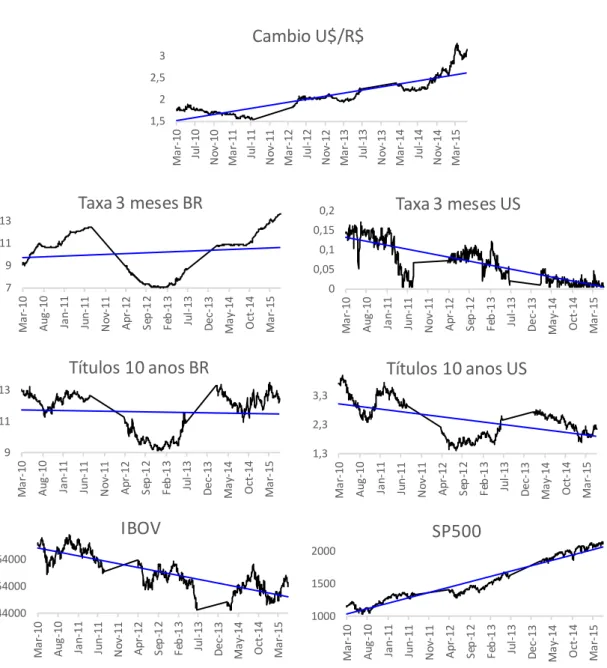

Inicialmente identificamos uma apreciação do real e comportamentos distintos entre os diferentes tipos de papéis, inclusive apontando diferentes tendências onde os títulos seguem caminho oposto ao das ações. Observando entre os países também identificamos sentidos opostos, com a bolsa brasileira caindo e a americana subindo enquanto os preços dos títulos americanos caíram os brasileiros formaram um “u”, resultando em uma média sem tendência.

Se considerarmos os fatos estilizados apresentado por Enders (2004) para analisar as séries, notamos que o mercado americano aparenta estar mais próximo da identificação de heterocedasticidade. Sua a tendência se apresenta mais bem definida e conforme pode ser notado pela linha azul do Gráfico 1, nos estados unidos ela é crescente para o preço das ações e decrescente para a remuneração dos títulos públicos. No caso brasileiro as tendências de ambos os títulos são menos acentuadas, demonstrando sofrerem maior influência de fatores externos na evolução natural de seus prêmios, e suas ações apresentam desvalorização.

Assim como a tendência, a persistência de um choque no mercado americano também se demonstra mais duradoura.

É bom lembrar que os prêmios de risco dos títulos brasileiros com vencimento em 10 anos não estiveram disponíveis por 2 períodos: A partir de 16/11/2007 até 08/03/2010 e entre 27/07/2011 a 04/04/2012 e para manter a simultaneidade das informações, os dados das outras variáveis foram descartados.

Durante este período a atratividade dos títulos públicos federais era tão pouca que o governo passou a ter dificuldade em rolar suas dívidas. Como alternativa ele alterou em 07 de agosto de 2012 o artigo 12 da lei nº 12.703 modificando a regra de remuneração da poupança, que passou a constar:

“Art. 12...

II - como remuneração adicional, por juros de:

a) 0,5% (cinco décimos por cento) ao mês, enquanto a meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, for superior a 8,5% (oito inteiros e cinco décimos por cento); ou

b) 70% (setenta por cento) da meta da taxa Selic ao ano, definida pelo Banco Central do Brasil, mensalizada, vigente na data de início do período de rendimento, nos demais casos.

...

Gráfico 1 - Dados nativos

7 9 11 13 M a r-1 0 A u g -1 0 Ja n -1 1 Ju n -1 1 N o v-1 1 A p r-1 2 S ep -1 2 F eb -1 3 Ju l-1 3 D ec -1 3 M a y-1 4 Oc t-1 4 M a r-1 5

Taxa 3 meses BR

0 0,05 0,1 0,15 0,2 M a r-1 0 A u g -1 0 Ja n -1 1 Ju n -1 1 N o v-1 1 A p r-1 2 S ep -1 2 F eb -1 3 Ju l-1 3 D e c-1 3 M a y-1 4 Oc t-1 4 M a r-1 5

Taxa 3 meses US

9 11 13 M a r-1 0 A u g -1 0 Ja n -1 1 Ju n -1 1 N o v-1 1 A p r-1 2 S ep -1 2 F eb -1 3 Ju l-1 3 D ec -1 3 M a y-1 4 O ct-1 4 M a r-1 5

Títulos 10 anos BR

1,3 2,3 3,3 M a r-1 0 A u g -1 0 Ja n -1 1 Ju n -1 1 N o v-1 1 A p r-1 2 S ep -1 2 F eb -1 3 Ju l-1 3 D ec -1 3 M a y-1 4 O ct-1 4 M a r-1 5

Títulos 10 anos US

§ 5º O Banco Central do Brasil divulgará as taxas resultantes da aplicação do contido nas alíneas a e b do inciso II do caput deste artigo. ” (NR)

Com isso a poupança que era uma aplicação popular de baixo risco, e até então era remunerada em 6% de taxa pré-fixada mais a taxa referencial (TR), teve uma limitação em sua remuneração, ou seja, quando a taxa SELIC estiver abaixo de 8,5% a remuneração da poupança seria 70% da SELIC, retirando a remuneração fixa de 6% da aplicação, voltando o interesse da população em financiar os gastos públicos através de títulos novamente.

A tabela 4.1 apresenta as estatísticas descritivas das séries em log diferença. As variáveis que apresentaram maior dispersão foram os contratos de taxa de juros de 3 meses americanos, com desvio padrão de 33,6 e os títulos americanos com vencimento em 10 anos, com desvio padrão de 2,53. Os demais papéis apresentaram dispersão bem semelhante, em torno de 1.

Na análise do terceiro momento da distribuição da probabilidade das variáveis duas apresentam distribuição assimétrica negativa, que foram os contratos de taxa de juros de 3 meses brasileiro e os títulos de 10 anos americanos. As demais apresentam distribuição assimétrica positiva.

Avaliando o quarto momento da distribuição da probabilidade temos que todos os retornos apresentam distribuição leptocúrtica, com caudas pesadas.

Por fim concluímos pelo teste de Jarque Bera que as variáveis ajustadas apresentam distribuição normal.

Tabela 4.1 - Estatística Descritiva

us/br br 3m br 10a ibov us 3m us 10a sp500

Média 0,0618 0,0440 -0,0050 -0,0270 -0,3631 -0,0600 0,0674

Desvio Padrão 1,0616 1,3582 1,2286 1,4360 33,6043 2,5379 1,0058

Simetria 4,69 -10,15 3,78 0,40 0,48 -1,11 2,34

Curtose 73,21 433,44 80,04 1,86 6,24 16,92 30,93

5 ANÁLISE DOS RESULTADOS

5.1 RESULTADOS UNIVARIADOS

Inicialmente, trataremos a dinâmica da média condicional como sendo um modelo GARCH DCC e, em seguida, analisaremos as mudanças que o ajuste da assimetria causam no modelo da média. A partir daí trabalharemos a variância através de um modelo GO GARCH. Por fim, utilizaremos o modelo Copulas-GARCH que trará mais uma visão da variância condicional através de suas distribuições.

Diante do grande número de parâmetros gerados, os modelos serão aplicados aos grupos de ativos brasileiros separadamente do grupo de ativos americanos, tendo como parâmetro comum o câmbio.

Todos os modelos serão implementados através do pacote rmgarch do Ghalanos (2014) pelo software RStudio, estando o código disponível no anexo E desta pesquisa.

5.1.1 GARCH DCC

Iniciando pelos ativos brasileiros, dos doze parâmetros analisados neste modelo, oito se demonstraram significativos. As constantes foram significativas no o câmbio e na taxa de juros de curto prazo. No parâmetro GARCH(Ht), apenas os títulos brasileiros de longo prazo não apresentam significância, sendo que o câmbio e as taxas de curto prazo tiveram parâmetros próximos, 0,5597 e 0,5467, respectivamente. Já as ações apresentam um parâmetro de 0,9096, refletindo novamente sua situação de normalidade. Os componentes ARCH dos erros ao quadrado foram significativos e para as ações e para as taxas de curto prazo, que neste caso chegaram a ser quase iguais às do parâmetro GARCH.

5.1.2 GARCH aDCC

Se ajustarmos o modelo para capturar também a assimetria nos retornos, temos no caso brasileiro sete parâmetros significativos, e no caso americano outros sete, ou seja, um parâmetro a menos que o modelo anterior. O modelo aDCC melhora principalmente os títulos de longo prazo, que passam a ter parâmetro GARCH e ARCH significativos. Os contratos de taxa de juros de 3 meses também apresentam mudança, tiveram uma redução do parâmetro GARCH de 0,5468 para 0,2911 e, mantendo a soma no limite de um para convergência, migraram para o parâmetro ARCH, que saiu de 0,4522 para 0,7078. O câmbio não apresentou significância em nenhum dos parâmetros neste modelo e o SP500 apresentou parâmetros significativos bem parecido ao modelo simétrico.

Tabela 5.1

Dynamic Condicional Correlation (DCC)

e - Retorno da cotação do câmbio R$/US$

rbr - Retorno dos contratos de taxas de juros de 3 meses no Brasil bbr - Retorno dos títulos de 10 anos brasileiros

sbr - Retorno do IBOV

rus - Retorno dos contratos de taxa de juros de 3 meses nos Estados Unidos rbr - Retorno dos títulos de 10 anos americanos

sus - Retorno do SP500 Variavel

Independente V(e)t+1 V(rbr) V(bbr) V(sbr)

Variavel

Independente V(e)t+1 V(rus) V(bus) V(sus) Constante 0,1798* 0,0156** 0,0015 0,0677*** Constante 0,4217*** 12,8894 0,1465*** 0,0427

0,0053 0,0410 0,7857 0,0959 0,0987 0,1104 0,0827 0,1770

Ht 0,5597* 0,5468* 0,4419 0,9097* Ht 0,0863 0,3252** 0,9019* 0,8048*

0,0017 0,0000 0,7957 0,0000 0,6895 0,0235 0,0000 0,0000

et2 0,4387 0,4522* 0,0184 0,0572* et2 0,7991 0,3831* 0,0759 0,1480***

0,2512 0,0000 0,7857 0,0011 0,4106 0,0000 0,1217 0,0782

AIC 36,918 AIC 18,961 *Significancia de no mínimo 0,01 **Significância de no mínimo 0,05 ***Significância de no mínimo 0,10

DCC DCC

Tabela 5.2

Asymmetric Dynamic Condicional Correlation

e - Retorno da cotação do câmbio R$/US$

rbr - Retorno dos contratos de taxas de juros de 3 meses no Brasil bbr - Retorno dos títulos de 10 anos brasileiros

sbr - Retorno do IBOV

rus - Retorno dos contratos de taxa de juros de 3 meses nos Estados Unidos rbr - Retorno dos títulos de 10 anos americanos

sus - Retorno do SP500 Variavel

Independente V(e)t+1 V(rbr) V(bbr) V(sbr)

Variavel

Independente V(e)t+1 V(rus) V(bus) V(sus) Constante 0,1655 0,0236** 0,0022 0,0743 Constante 0,1655 14,0624*** 0,1857 0,0432

0,7454 0,0134 0,4553 0,1070 0,7886 0,0627 0,1137 0,1652

Ht 0,5669 0,2911* 0,6862* 0,9036* Ht 0,5669 0,3032** 0,8977* 0,8078*

0,2147 0,0004 0,0000 0,0000 0,2855 0,0104 0,0000 0,0000

et2 0,4321 0,7078* 0,2790* 0,0605* et2 0,4321 0,4057* 0,0745*** 0,1385***

0,2750 0,0000 0,0000 0,0024 0,2844 0,0000 0,0732 0,0812

AIC 31,289 AIC 18,868 *Significancia de no mínimo 0,01 **Significância de no mínimo 0,05 ***Significância de no mínimo 0,10

5.1.3 GO GARCH

Sem considerar as constantes que tiveram peso de cinco parâmetros no DCC e dois no aDCC, o modelo ortogonalizado apresentou significância em sete parâmetros brasileiros e em seis parâmetros americanos, totalizando 13 parâmetros, número superior ao dos resultados anteriores.

O parâmetro ARCH foi significante tanto para as taxas de curto prazo como para os títulos de longo prazo de ambos os países, e o GARCH, que em condições normais seria próximo de 0,9, foi significante em todas as variáveis, mas no caso dos títulos brasileiros de longo prazo o parâmetro foi 0,4712, significante apenas no intervalo de 10% de confiança, refletindo as dificuldades para seu ajuste.

Cabe destacar que este foi o único modelo que apresentou parâmetros GARCH significativos para todas as variáveis.

Tabela 5.3

Generalized Orthogonal

e - Retorno da cotação do câmbio R$/US$

rbr - Retorno dos contratos de taxas de juros de 3 meses no Brasil bbr - Retorno dos títulos de 10 anos brasileiros

sbr - Retorno do IBOV

rus - Retorno dos contratos de taxa de juros de 3 meses nos Estados Unidos rbr - Retorno dos títulos de 10 anos americanos

sus - Retorno do SP500 Variavel

Independente V(e)t+1 V(rbr) V(bbr) V(sbr)

Variavel

Independente V(e)t+1 V(rus) V(bus) V(sus) Constante 0,0873 0,0202 0,1012 0,0177 Constante 0,1131 0,0183 0,0196 0,1146 Ht 0,9127* 0,9454* 0,4712*** 0,8941* Ht 0,8602* 0,7077* 0,9009* 0,8854*

0,0000 0,0000 0,0945 0,0000 0,0000 0,0000 0,0000 0,0000

et2 0,0000 0,0344* 0,4276** 0,0882* et2 0,0267 0,2740* 0,0795* 0,0000

0,5504 0,0000 0,0357 0,0000 0,7813 0,0000 0,0000 0,4968

*Significancia de no mínimo 0,01 **Significância de no mínimo 0,05 ***Significância de no mínimo 0,10

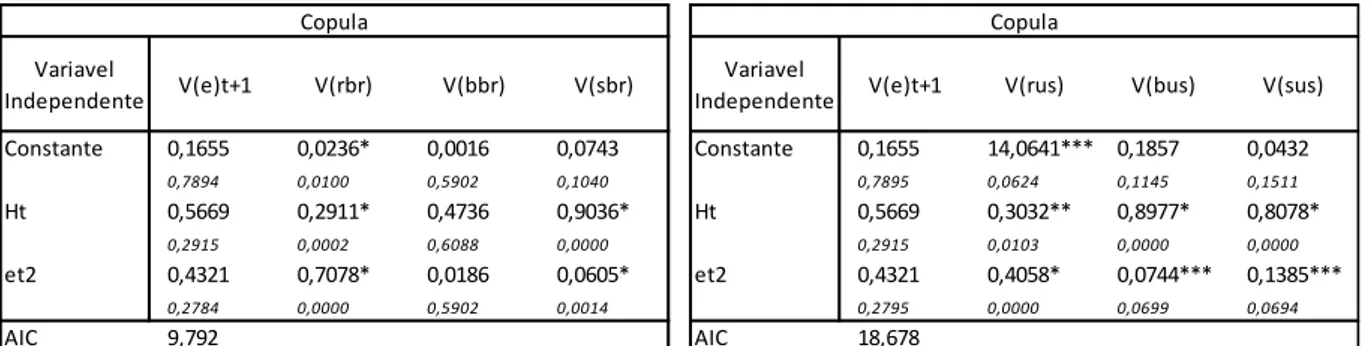

5.1.4 Copula

No modelo Copula, das doze variáveis brasileiras analisadas, apenas cinco apresentaram significância, e, no caso americano, sete. O câmbio não teve parâmetros significativos em ambos os países, assim como os títulos de longo prazo brasileiro. Neste último as ações foram responsáveis pelo maior parâmetro GARCH, com 0,90. Já os contratos de taxa de juros de 3 meses apresentaram maior peso no parâmetro ARCH, com 0,71. No caso americano, foram os títulos de 10 anos que apresentaram o maior peso no ajuste da variância, de 0,90, seguido pelo SP500, com 0,81 e pelos contratos de taxa de juros de 3 meses, que assim como no caso brasileiro apresentaram maior peso no componente ARCH.

5.1.5 Análise da Variância Condicional

Para análise da variância condicional nos utilizaremos do Anexo A – Variância Condicional, onde são demonstrados os gráficos da evolução temporal da variância condicional de cada um dos 4 modelos analisados.

Existem 4 grandes picos na volatilidade condicional do câmbio. No primeiro, que se inicia em abril de 2010 e vai até junho do mesmo ano, tivemos um período otimista tanto nos Estados Unidos, que tiveram crescimento do PIB, como no Brasil, que tinha características sólidas como reservas em patamar seguro e fluxo de investimentos estrangeiros elevado. O segundo período se inicia em julho de 2011 e vai até julho de 2012, neste período observamos uma supervalorização da economia brasileira, a

Tabela 5.4 Copula

e - Retorno da cotação do câmbio R$/US$

rbr - Retorno dos contratos de taxas de juros de 3 meses no Brasil bbr - Retorno dos títulos de 10 anos brasileiros

sbr - Retorno do IBOV

rus - Retorno dos contratos de taxa de juros de 3 meses nos Estados Unidos rbr - Retorno dos títulos de 10 anos americanos

sus - Retorno do SP500 Variavel

Independente V(e)t+1 V(rbr) V(bbr) V(sbr)

Variavel

Independente V(e)t+1 V(rus) V(bus) V(sus) Constante 0,1655 0,0236* 0,0016 0,0743 Constante 0,1655 14,0641*** 0,1857 0,0432

0,7894 0,0100 0,5902 0,1040 0,7895 0,0624 0,1145 0,1511

Ht 0,5669 0,2911* 0,4736 0,9036* Ht 0,5669 0,3032** 0,8977* 0,8078*

0,2915 0,0002 0,6088 0,0000 0,2915 0,0103 0,0000 0,0000

et2 0,4321 0,7078* 0,0186 0,0605* et2 0,4321 0,4058* 0,0744*** 0,1385***

0,2784 0,0000 0,5902 0,0014 0,2795 0,0000 0,0699 0,0694

AIC 9,792 AIC 18,678

meta da taxa básica de juros (SELIC) saiu de 12,25 para 7,25 e o câmbio R$/US$ foi cotado em 1,92, sendo um período excessivamente otimista no Brasil. O terceiro momento é de junho de 2013 até abril de 2014, período em que houve redução do estimulo à economia nos Estados Unidos, gerando grande volatilidade nos mercados. Por último temos o período de setembro de 2014 até os dias atuais, pós eleições para presidente e governador do Brasil e que se seguiu por uma forte restrição monetária e desvalorização do real. Nos Estados Unidos o grau de incerteza sobre o aumento de sua taxa de juros básica também gerou grande volatilidade nos mercados.

A variância condicional da taxa de juros de 3 meses no Brasil apresenta uma diferença na constante entre os modelos DCCs e GO, de forma que o primeiro apresenta média zero e o segundo média próximo de dois. Nos modelos DCCs, do início da análise até outubro de 2014 observam-se muitos momentos de oscilação, que são refletidos de forma reduzida no modelo GO. Após este período os modelos DCCs passam a oscilar menos, enquanto no modelo GO a variação se intensifica. Nos Estados Unidos os modelos se demonstraram alinhados, com forte volatilidade principalmente após outubro de 2014, demonstrando que a especulação sobre o aumento da taxa de juros americana tem forte impacto na volatilidade de suas taxas de 3 meses.

Nos títulos de 10 anos notamos dois picos de volatilidade no Brasil, que se inicia em abril de 2012 até julho do mesmo ano e fevereiro e abril de 2014, sendo claro o aumento da volatilidade recente principalmente pelo modelo GO. Nos Estados Unidos nota-se apenas um pico de volatilidade em abril de 2012, mas que apresentou grande persistência, de forma que ela só volta ao patamar anterior em maio de 2014. Assim como observado anteriormente o período recente apresenta aumento na variância condicional destes títulos, que neste caso foram acompanhados também pelos modelos DCC.

5.2 RESULTADOS MULTIVARIADOS

A geração da Correlação Condicional se dará pela integração entre as variáveis conforme as metodologias apresentadas anteriormente.

5.2.1 Modelo DCC

Neste modelo, os parâmetros da função que permite recuperar o sigma e calcular a correlação condicional são basicamente o a, representando o ajuste dos erros, e o b, que irá representar o ajuste dos retornos. Notamos no caso brasileiro existe uma maior persistência do parâmetro b, que tem um efeito quadrático, enquanto que nos Estados Unidos o parâmetro mais persistente é o a, que tem um efeito linear sobre os retornos.

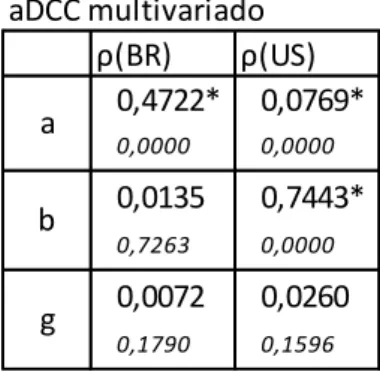

5.2.2 Modelo aDCC

No modelo aDCC, além dos parâmetros a e b teremos também o parâmetro g, que irá incorporar a assimetria entre as observações que, neste caso, não se demonstrou significativo para nenhum dos dois países. Apesar de não ser significativo, a utilização do modelo assimétrico alterou o efeito do parâmetro b dos ativos brasileiros. Fato observado também no caso americano, onde observa-se uma inversão do peso dos parâmetros e b se passou a ser mais persistente que o a.

Tabela 5.5

Dcc multivariado

ρ BR ρ US

0,1349* 0,8048* 0,0000 0,0000

0,8535* 0,0706* 0,0000 0,0004 a

b

Tabela 5.6

aDCC multivariado

ρ BR ρ US

0,4722* 0,0769* 0,0000 0,0000

0,0135 0,7443* 0,7263 0,0000

0,0072 0,0260 0,1790 0,1596 a

5.2.3 GO-GARCH

No modelo GO, o sigma é recuperado a partir da matriz de pesos A e da matriz ortogonal U, que geram uma correlação condiciona mais ajustada devido ao maior número de parâmetros que relacionam as variáveis.

5.2.4 Copula

O modelo Copula tem origem no DCC assim como o aDCC, são gerados os parâmetros a e b, mas ao contrário do assimétrico, que possui o parâmetro de assimetria g, teremos agora o parâmetro gl, que representará os graus de liberdade utilizados na distribuição t. Apesar de derivar do mesmo modelo de correlação condicional dinâmica, neste modelo ambos os países demonstraram persistência do parâmetro b na estimação.

Tabela 5.7

GO Multivariado

ρ BR

-0,5307 -0,2803 -0,5120 0,7100 0,1010 0,4900 0,5170 0,6945 -0,0501 0,0197 -0,6920 -1,1660 = Σ ^ / * -0,6410 -0,6330 0,2790 0,3325 0,2742 -0,7784 -0,8490 -0,3260 0,1510 -0,1480 -0,7430 0,6349 0,8931 0,9970 -0,4150 0,3090 0,7460 -0,5810 0,3210 0,0625

ρ US

0,0925 -0,6650 -0,0444 -0,8200 -0,1253 -0,0688 -0,9896 0,0142 4,2105 2,3120 33,2373 -0,4820 = Σ ^ / * 0,7245 0,3664 -0,1254 -0,5703 -1,7320 -1,1030 0,3771 1,4410 0,0509 -0,8632 0,0464 -0,5001 -0,9210 0,3500 0,0793 -0,1820 -0,6759 0,3404 0,0525 -0,6515

]

[

[

]

[

]

[

]

Tabela 5.8

Copula

ρ BR ρ US

0,0356 0,0500* 0,1802 0,0000 0,9227* 0,9139* 0,0000 0,0000 39,5949 33,6999* 0,3506 0,0000 a

5.2.5 Análise da Correlação Condicional

A partir das funções de correlação condicional geradas pelos parâmetros acima, utilizaremos os gráficos existentes no Anexo B - Correlação, e o existente no Anexo C, que demonstra a superfície da correlação gerada pelo impacto de choques em cada par de variáveis disponível apenas no modelo GO.

No gráfico da correlação condicional entre o câmbio e a taxa de juros de 3 meses brasileira verificamos que até janeiro de 2015, os modelos DCCs apresentaram correlação condicional negativa, se alterando para positiva após este período. Já no modelo GO a correlação condicional se posiciona no campo negativo, apresentando apenas alguns picos positivas. Na superfície da correlação do impacto (e-rbr) verificamos que o ponto inicial de análise (0,0) é um ponto de mínimo, com maior correlação negativa. Tanto choques positivos como negativos no câmbio e nas taxas de juros de curto prazo resultam em redução desta correlação. Na taxa de 3 meses americana a correlação condicional com o câmbio se demonstra ligeiramente negativa, com movimentos bem simétricos, este é o par de menor correlação. Lembramos que esta variável teve ajuste tanto a variância condicional como em sua média condicional, não necessário nos outros modelos. No gráfico de superfície (e-rus) o ponto (0,0) é um ponto de sela e os choques no câmbio causam pouca redução na correlação condicional das variáveis, já os choques das taxas americanas acabam por aumentar em maior proporção sua correlação com o câmbio.

grande inversão, sendo preponderante as correlações positivas. Em sua superfície (e-bus), o período de menor correlação está na ausência de choques, em um ponto de máximo, e qualquer variação da correlação condicional dos títulos resulta em um aumento da correlação para o lado negativo. Os choques intermediários do câmbio não apresentam grandes alterações, tendo impacto apenas para choques superiores.

6 CONCLUSÃO

O período recente tem demonstrado aumento na volatilidade dos ativos, com alterações no coeficiente de correlação entre eles. Os títulos de longo prazo brasileiros chegaram a inverter de forma persistente a sua correlação com o câmbio no período em análise. O mesmo ocorreu com o papel americano, que também apresentou alteração no sinal da correlação, mas em proporções bem menores. Estas alterações demonstram que a incerteza no cenário atual, tanto no Brasil como nos Estados Unidos, acabam por modificar o comportamento dos títulos de longo prazo.

A propagação de períodos de volatilidade do câmbio tem maior intensidade no mercado de curto prazo brasileiro com impacto na correlação entre os papéis, que foi modificada por um longo período de tempo. Tivemos dificuldade para ajustar os títulos de longo prazo brasileiro, que só apresentaram parâmetros significantes no modelo GO. Já as ações demonstraram um comportamento mais padrão, de fora que sua volatilidade não foi transferida para a correlação com o câmbio, e se ajustou bem em todos os modelos.

No período de crescimento brasileiro iniciado em julho de 2011, gerado pela redução dos juros, nota-se um aumento da volatilidade condicional de todos os papéis, indicando que este crescimento foi acompanhado de incerteza entre os agentes. Já o período de desaquecimento da economia americana em maio de 2013 teve impacto principalmente na correlação condicional entre o câmbio e o mercado de ações.

Os movimentos da correlação condicional observados acima podem ser capturados e utilizados para incluir uma dinâmica das correlações entre os papéis nos modelos de previsão de risco, melhorando seu resultado.

REFERÊNCIAS

BARROSO, João Barata R. B. Realized Volatility as an Instrument to Official Intervention. Working Papers 363, Banco Central do Brasil. 2014.

BILLIO, Monica, Michele Gobo, Masimiliano Caporin. Flexible Dynamic Condicional Correlation Multivariate GARCH models for Asset Allocation. Universita ’CA’ Foscari di Venezia. 2005.

BODART, Vincent, Paul Reding. Exchange rate regime, volatility and international

correlations on bond and stock markets. Journal of International Money and Finance.

1999.

BOLLERSLEV, Tim. Generalized Autoregressive Conditional Heteroskedasticity. Journal of Econometrics. 1986.

CAMPBELL, John Y., Andrew W. Lo and A. Craig MacKinlay. The Econometrics of Financial Markets. New Jersey. Princeton University Press. 1997.

COCHRANE, John H. Asset Pricing. New Jersey. Princeton University Press. 2001.

CRYER, Jonathan D., Kung-Sik Chan. Time Series Analysis With Applications in R. Berlin. Springer.com. 2008.

EHRMANN, Michael, Marcel Fratzscher and Roberto Rigobon. Stocks, Bonds, Money Markets and Exchange Rates: Measuring International Financial

Transmission. Journal of Applied Econometrics. 2009.

ENDERS, Walter. Applied econometric time series. New Jersey. John Wiley & Soons, Inc. 2004

ENGLE, Robert F. Autoregressive Conditional Heteroscedasicity with Estimates of the Variance of United Kingdom Inflation. Econometrica. 1982.

ENGLE, Robert F., Kevin Sheppard. Theoretical and Empirical Properties of Dynamic

Condicional Correlation Multivariate GARCH. National bureau of Economic

Research. 2001.

GHALANOS, Alexios. rmgarch: Multivariate GARCH models. Pacote R versão 2.8.0. 2014.

GHALANOS, Alexios. rugarch: Univariate GARCH models. Pacote R versão 2.8.0. 2014.

KEARNEY, Colm, Andrew J. Patton. Multivariate GARCH Modeling of Exchange Rate Volatility Transmission in the European Monetary System. University of California, The Financial Review 41. 2000.

RIGOBON, Roberto. Identification through heteroskedasticity: Measuring “contagion”

between argentinean and mexican sovereign bonds. National Bureau of Economic

Research. 2000.

RODRIGUEZ, Juan Carlos. Measuring financial contagion: A Copula approach. Journal of Empirical Finance. 2007.

SHEPPARD, Kevin. MFE Toolbox. www.kevinsheppard.com/MFE_Toolbox. 2015

TSAY, Ruey S. Multivariate Time Series Analysis – With R and Financial Applications. New Jersey. Wiley. 2014.

c

ANEXO D – IDENTIFICAÇÃO DO MODELO UNIVARIADO

ativo ARCH GARCH 1 2 5 1 p+q* p+q**

1 1 0,9468 76,7% 90,8% 99,5% 96,8% 100,0% 100,0%

1 2 0,9364 76,2% 90,3% 98,9% 96,8% 100,0% 100,0%

1 3 0,8635 80,5% 84,5% 96,4% 96,5% 100,0% 100,0%

2 1 0,9380 76,6% 90,7% 99,0% 96,8% 100,0% 100,0%

2 2 0,9386 76,2% 90,3% 98,9% 96,8% 100,0% 100,0%

2 3 0,8656 80,5% 84,7% 96,5% 96,4% 100,0% 100,0%

3 1 0,9269 76,1% 90,4% 99,0% 96,9% 100,0% 100,0%

3 2 0,9346 76,4% 90,6% 99,1% 96,9% 100,0% 100,0%

3 3 0,9350 76,3% 90,7% 99,2% 97,0% 100,0% 100,0%

1 1 3,4467 16,8% 24,5% 47,9% 74,0% 99,4% 100,0%

1 2 - - -

-1 3 - - -

-2 1 - - -

-2 2 - - -

-2 3 - - -

-3 1 - - -

-3 2 3,0529 42,6% 59,7% 81,1% 92,5% 100,0% 100,0%

3 3 3,1252 45,9% 64,4% 82,8% 92,3% 100,0% 100,0%

1 1 3,4932 88,8% 97,2% 99,8% 70,2% 61,7% 57,1%

1 2 3,4958 88,2% 97,1% 99,8% 71,3% 58,5% 64,0%

1 3 3,4982 87,9% 97,0% 99,8% 72,1% 59,9% 71,0%

2 1 3,4952 88,2% 97,0% 99,8% 99,8% 62,7% 68,8%

2 2 3,4957 89,3% 97,0% 99,9% 82,1% 57,4% 68,9%

2 3 3,4965 90,0% 97,4% 99,9% 95,4% 70,3% 81,1%

3 1 3,4977 88,0% 96,9% 99,8% 98,8% 66,9% 77,4%

3 2 3,4982 88,8% 96,9% 99,9% 81,7% 62,1% 75,6%

3 3 3,4987 90,0% 97,4% 99,9% 95,4% 74,5% 81,2%

1 1 8,9022 3,5% 1,8% 1,1% 28,1% 66,6% 73,6%

1 2 8,8974 5,0% 2,4% 1,2% 74,6% 88,4% 89,7%

1 3 8,8982 6,0% 2,8% 1,3% 84,6% 95,2% 95,4%

2 1 8,9068 3,5% 1,8% 1,1% 27,9% 74,3% 82,1%

2 2 8,8996 5,0% 2,4% 1,2% 74,6% 86,6% 89,2%

2 3 8,9001 5,9% 2,7% 1,3% 75,7% 96,9% 96,5%

3 1 8,9115 3,6% 1,8% 1,1% 27,7% 76,0% 81,4%

3 2 8,9042 5,0% 2,4% 2,2% 74,2% 89,7% 89,2%

3 3 8,9010 5,0% 2,2% 1,1% 60,7% 95,6% 94,6%

1* 3* 8,8510 49,8% 100,0% 78,6% 70,7% 95,2% 96,0%

1 1 4,6780 21,5% 33,3% 56,6% 83,1% 99,7% 100,0%

1 2 4,6805 21,5% 33,2% 56,4% 83,2% 100,0% 100,0%

1 3 4,6770 20,9% 30,6% 53,7% 74,0% 100,0% 100,0%

2 1 4,6793 28,9% 44,0% 67,0% 98,5% 100,0% 100,0%

2 2 4,6815 28,9% 44,0% 67,0% 98,5% 100,0% 100,0%

2 3 4,6840 28,9% 43,9% 66,9% 98,7% 100,0% 100,0%

3 1 4,6744 32,1% 43,5% 66,1% 98,1% 100,0% 100,0%

3 2 4,6766 32,1% 43,5% 66,1% 98,1% 100,0% 100,0%

3 3 4,6787 32,1% 43,5% 66,1% 98,1% 100,0% 100,0%

1 1 2,7788 23,3% 37,8% 38,0% 65,8% 98,0% 99,9%

1 2 2,7811 23,2% 37,8% 38,0% 65,8% 99,8% 100,0%

1 3 2,7839 23,3% 37,8% 37,9% 65,9% 99,9% 100,0%

2 1 2,7546 16,4% 27,4% 33,8% 72,2% 99,7% 99,9%

2 2 2,7568 16,4% 27,4% 33,8% 72,2% 99,8% 100,0%

2 3 2,7591 16,4% 27,3% 33,8% 72,2% 99,9% 100,0%

3 1 2,7490 16,3% 27,2% 33,1% 69,2% 99,8% 100,0%

3 2 2,7512 16,3% 27,2% 33,1% 69,2% 99,9% 100,0%

3 3 2,7533 16,3% 27,2% 33,1% 69,2% 100,0% 100,0%

1 1 - - -

-1 2 - - -

-1 3 2,9561 89,0% 100,0% 99,9% 90,6% 100,0% 100,0%

2 1 - - -

-2 2 2,8749 44,4% 93,5% 96,3% 90,1% 100,0% 100,0%

2 3 2,8771 44,3% 93,5% 96,3% 90,1% 100,0% 100,0%

3 1 - - -

-3 2 2,8771 44,3% 93,5% 96,3% 90,1% 100,0% 100,0%

3 3 2,8793 44,3% 93,5% 96,3% 90,1% 100,0% 100,0%

*A média foi modelada por um processo ARFIMA(1,0,1) US 3 M

US 10 A

SP 500

US/R

média e variancia

condicional L Jung Box res Ljung Box res^2

BR 3M

BR 10A

IBOV