DEPARTAMENTO DE CONTABILIDADE

CLARA SOARES JUCÁ

OS ELEMENTOS TEÓRICOS DA CONDUTA ÉTICA DO PROFISSIONAL CONTÁBIL

OS ELEMENTOS TEÓRICOS DA CONDUTA ÉTICA DO PROFISSIONAL CONTÁBIL

JUCÁ, Clara Soares1 MOREIRA, Jeanne Marguerite Molina2

RESUMO

Este artigo objetiva verificar junto a profissionais contábeis o grau de percepção e respeito aos preceitos éticos que norteiam a profissão. Para tanto, a metodologia utilizada é uma pesquisa exploratória, mediante estudo de caso. Os principais resultados evidenciam que a significativa maioria dos profissionais participantes da investigação é possuidora tanto de experiência no segmento, quanto de consciência da relevância em atuar dentro de determinações éticas, e que a própria organização envolvida no estudo lhes cobra tal postura, vindo a justificar a solidez que ocupa atualmente no mercado. Ademais, os desfechos a que se chega, apontam para a representatividade assumida por condutas alicerçadas em valores éticos, o que pode significar a manutenção de uma imagem positiva para os profissionais e organizações.

Palavras-chave: Ética. Moral. Segmento contábil.

ABSTRACT

This aim of this study was verify in accounting professionals, the degree of the knowledge and respect about ethical principles that guide the profession. Therefore, the methodology used in this study was a case study research. The main results show that a significant majority of the professionals participants of this research has experience in this segment. In addiction, they have awareness about the importance of work with ethical determinations, and the own organization involved in the study charges them such a stance. It could justify the stronger professionals they are among others professionals. In conclusion, the outcomes to which they arrived, point to the representation assumed by grounded conduct on ethical values, which may maintain a positive image about the professionals and organizations evolved.

Keywords: Ethics. Moral. Accounting segment.

1 INTRODUÇÃO

Os conteúdos que versam acerca da ética são sempre ambíguos e de complexa apreciação. Isto porque de um lado manifestam-se as imprecisões quanto o que é correto ou errado, entre o bem e o mal e, de outro, se o que é reputado enquanto justo e moral para determinado indivíduo, também o é para o ambiente no qual encontra-se inserido. Nestes termos, o exame concedido à ética ocupa-se das condutas que norteiam a vida em sociedade, juntamente com suas regras e princípios em prol do bem coletivo, e suas particularidades distanciam-se da unilateralidade do senso comum.

Em se tratando da ética no ambiente de trabalho, as organizações têm procurado a manutenção da competitividade e, para tanto, a transmissão de uma imagem idônea é fator precípuo. Ainda que inexista na legislação brasileira um princípio limitador relacionado à obediência de Códigos de Ética, cada profissão é orientada por código próprio, e cujas

especificações impõem e inibem determinadas práticas, além de aplicar punições àqueles com condutas opostas às suas prescrições.

A adesão de condutas éticas, associadas às atividades produzidas em ambiente de trabalho, é fundamental para que uma organização atinja seus objetivos e metas. Em sendo assim, o delineamento de princípios éticos em uma instituição demanda a participação efetiva de seus colaboradores, mediante questionamentos, argumentações e opiniões, possibilitando a exploração das virtudes pessoais bem como a compreensão da realidade da respectiva instituição. Além disso, o aprendizado acerca da ética favorece a ampliação do conhecimento sobre o indivíduo, suas capacidades, seus valores, atributos, desvios e procedimentos no exercício de sua profissão e no trato com os colegas de trabalho.

Especificamente no âmbito de empresas contábeis, a função do contador, por relacionar-se diretamente com o capital de terceiros, torna-se importante que tais profissionais debatam, com frequência, as questões relacionadas à sua atuação profissional, especificamente no que concerne aos enfoques éticos. A responsabilidade ético-legal dos contabilistas está associado com a sua competência, com o Código de Ética Profissional e com o resguardo dos direitos dos cidadãos.

A justificativa pela escolha da ética enquanto abordagem deste artigo perpassa por várias questões, dentre as quais merece ressalva a indispensabilidade da manutenção e respeito às questões éticas, quando se considera a exposição a que estão propensas as empresas e os profissionais do segmento. De forma ampla, afirma-se que a motivação da pesquisadora é consequência da busca pela compreensão das complexas associações existentes entre comportamento ético, valores e diretrizes profissionais e organizacionais, quando do desempenho da profissão.

Frente às notas introdutórias, busca-se neste artigo, responder ao seguinte questionamento: Qual é o grau de conhecimento do profissional contabilista acerca dos preceitos que regulam a conduta ética na profissão? Procurando responder ao questionamento supramencionado, definiu-se como objetivo geral deste estudo, verificar junto a profissionais contábeis o grau de conhecimento e respeito aos preceitos éticos que norteiam a profissão. Para esse esclarecimento, foram estabelecidos os seguintes objetivos específicos: esclarecer os aspectos relevantes acerca da ética e da moral; apresentar a representatividade assumida pela ética no âmbito organizacional; e, expor a importância dos benefícios advindos da conduta ética para o profissional contábil no exercício da profissão.

Trata-se de uma pesquisa de cunho exploratório bem como de um estudo de caso realizado junto a colaboradores de uma empresa prestadora de serviços contábeis, localizada na cidade de Fortaleza-Ce.

No que concerne à estrutura, além desta introdução, tem-se no referencial teórico exposições acerca de especificidade relacionadas à ética e sua relação no contexto profissional e, mais estreitamente, no âmbito do segmento contábil. Também serão expostos os procedimentos metodológicos, a análise empírica e, por fim, as considerações finais.

2 REVISÃO DE LITERATURA

Esta seção apresenta a revisão de literatura, a partir de teóricos que versam acerca da ética e sua relação com as condutas dos profissionais de contabilidade.

2.1 Ética, a razão da moral: compreendendo concepções do fenômeno

característica inerente ao homem e, por esta razão, constitui-se parte fundamental na produção da área social. Chauí (2006, p.310), assim reflete acerca da ética:

[...] a simples existência da moral não significa a presença explicita de uma ética. Entendida como filosofia moral, isto é, uma reflexão que discuta, problematize e interprete o significado dos valores morais. A filosofia moral ou a disciplina denominada ética nasce quando se passa a indagar o que são de onde vêm e o que valem os costumes. A filosofia moral ou ética nasce quando, além das questões sobre os costumes, também se busca compreender o caráter de cada pessoa, isto é, o senso moral e a consciência moral individuais.

Chauí (2006) afirma ainda ser possível classificar a ética sob a ótica do certo e do errado, ou do bem e do mal, e acrescenta que a conduta humana depende de diversas práticas de vivências em comunidades, ou seja, os afetos, comportamentos e atitudes são orientados pelas circunstâncias em que o indivíduo se insere (família, comunidade, religião, trabalho, dentre outros), significando dizer que existe toda uma reprodução de princípios estabelecidos enquanto obrigações e deveres.

A cultura dos bons costumes já nasce intrínseca ao homem, este, dotado de qualidades e sabedoria empírica com consciência firmada do que deseja para a sociedade em que vive. Convém ressaltar que os valores e costumes de uma determinada prática social, é algo semelhante à tradição familiar e, por isso, são preservadas pelas comunidades. Nestes termos, a família tem lidado com a ética de modo reflexivo, isto é, parte da prática para aquela moral vivida (HEERDT, 2000; PASSOS, 2010).

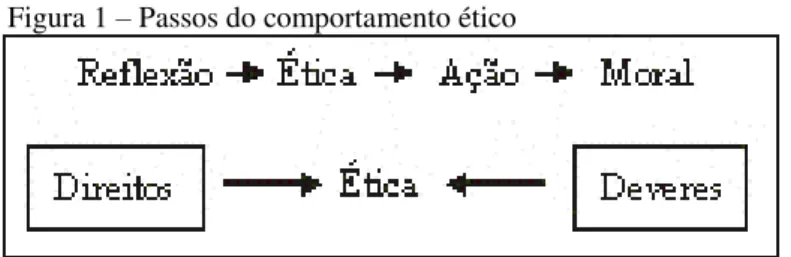

Passos (2010) admite que a ética consiste em uma conduta que todo ser racional deverá ter consigo, arraigado nele próprio a dignidade da moral e dos bons costumes e, a partir daí, o homem poderá ser considerado como um ser virtuoso (Figura 1). Assim, as características da ética e da moral encontram-se enraizadas no homem desde o início de sua existência, não sendo possível a desvinculação de ambos, assim como o indivíduo do social, posto que o alcance da harmonia é consequência desta interação.

Figura 1 – Passos do comportamento ético

Fonte: Passos, 2010

Chauí (2006) entende que os conceitos de ética e moral conduzem à compreensão da possibilidade de que o homem leva para si e sua família tais essências. Este cidadão, em grande parte, não cometerá erros capazes de prejudicar sua prática comportamental no meio em que vive. Dizendo de outra forma, este provavelmente entrará em defesa dos valores, como o da virtude, por exemplo, para não vê manchada sua razão moral. Como relata Lopes de Sá (2007, p.27), “o bem passa a ser uma decorrência do móvel da conduta, ou ainda, o que se consegue através de seguir-se tal ou qual direção”.

A questão da liberdade enquanto direito do indivíduo é, segundo Chauí (2006), resultado de uma força hegemônica, a qual propicia ao cidadão uma vida social não negligenciada. Neste contexto, Lopes de Sá (2007, p. 60) afirma que, caso o homem perca o hábito de se policiar quanto sua liberdade adquirida, poderá seguir outro caminho. A liberdade audaz e agressiva tende a transformar-se em libertinagem e vício, quando o público que ela se envolve não tem ainda bem formado a estrutura da ética e da moral.

Isto posto, não se pode deixar que a liberdade tão desejada pelo homem se transforme, levando-o a infligir seus direitos e deveres. A dignidade deve sim, lhe garantir o direito à vida com liberdade, para que usufrua, no meio em que vive, de um modelo de cidadão a ser seguido.

2.2 Ética profissional e empresarial

A busca por definição acerca de ética profissional, aponta para uma sucessão de diretrizes que devem conduzir o indivíduo ao alcance de condutas e à produção do caráter, abrangendo os encargos e as garantias que cada profissional deve deter para o convívio harmônico com os seus pares (LOPES DE SÁ, 2000).

Borges e Medeiros (2007) conceituam ética profissional como sendo o agregado de condutas técnicas e sociais exigidas por uma determinada classe aos membros que a ela são ligados.

É por meio da profissão que o indivíduo se realiza plenamente, evidenciando suas aptidões e, consequentemente, podendo ser útil à comunidade (LOPES DE SÁ, 2007). As condutas profissionais devem ser alicerçadas em preceitos éticos, de forma a possibilitar a existência de uma integral imagem de qualidade, conforme argumenta Motta (1984, p.67):

Ética profissional é conjunto de normas de conduta que deverão ser postas em pratica no exercício de qualquer profissão. E tem como objetivo o relacionamento do profissional com sua clientela e vice- versa, tendo em vista, principalmente a dignidade do homem e o bem estar do contesto sócio-cultural em que atua sua profissão.

No entendimento de Camargo (1999), a ética profissional é intrínseca à natureza humana e se evidencia pelo fato de o indivíduo pertencer a um grupo social que compactua com determinadas atitudes para a produção de bens ou serviços. Trata-se de procedimentos que envolvem deveres extensivos à todos os que compõem uma organização, configurando-se enquanto documento formal que traz em seu bojo obrigações éticas conscientes para a conduta organizacional.

O mesmo autor (1999, p. 34) esclarece ainda que “os códigos de ética por si não tornam melhores os profissionais, mas representam uma luz e uma pista para seu comportamento; mais do que ater-se àquilo que é prescrito literalmente, é necessário compreender e viver a razão básica das determinações.”

A ética empresarial emerge enquanto demanda social no sentido de valorizar as organizações. A mesma propõe-se evitar que as corporações executem atividades nocivas à sociedade. Segundo Ponchirolli e Lima (2006), muito tem se indagado acerca da relevância assumida pela ética enquanto estratégia de sobrevivência e ascensão dos negócios.

Ante os esclarecimentos supramencionados, considera-se relevante por parte de empresas e profissionais, a conscientização de que ações alicerçadas em valores éticos são imprescindíveis na maximização de uma imagem positiva no atual ambiente caracterizado por acirrada competitividade, tanto que a temática tem ocupado lugar de destaque nos estudos sobre o desenvolvimento das profissões.

Neste sentido, Iudícibus et al (2010) afirma que, em decorrência dos muitos episódios

em âmbito corporativo envolvendo condutas antiéticas, os quais se opõem às deliberações dos códigos de ética, é evidente a necessidade de se ampliar as investigações focadas na conduta ética individual dos profissionais.

2.3 Ética na Contabilidade

Palepu, Healy e Bernard (2004) acreditam que o contabilista exerce importante função para a sociedade, na medida em que emitem relatórios contábeis, os quais constituem-se em recursos significativos para a comunicação aos investidores e demais interessados, acerca do desempenho e da governança da organização, tendo como finalidade dar suporte ao processo de decisão dos stakeholders.

Lopes Sá (2000) acrescenta que a profissão contábil fundamenta-se em uma ocupação cujo propósito consiste em informar e orientar acerca de ocorrências patrimoniais, possibilitando a obediência ao cumprimento de deveres sociais, legais, econômicos, dentre outros. Pela natureza e importância da função, o profissional deve remeter credibilidade no desempenho de suas funções, a partir não somente de competências técnicas, mas, principalmente, por meio de comportamento ético.

Contudo, há de se ressaltar que a profissão contábil encontra-se entre as mais sujeitas a escândalos vinculados a desvios éticos, realidade esta pressupostamente decorrente das oportunidades que o contabilista possui para a prática de infrações, posto que opera com significativa quantia de recursos e informações corporativas de cunho sigiloso e, não raro, ocorrem propostas de cunho ilícito e antiéticos por parte de clientes (NASCIMENTO et al,

2010).

Isto posto, compreende-se fundamental que, no processo de sua formação bem como no desempenho enquanto profissional, as ações dos contabilistas sejam disciplinadas por consistentes preceitos éticos, geradores de diretrizes de atuação, atribuição esta contida no Código de Ética do Profissional Contábil e no Conselho Federal de Contabilidade.

No Brasil, a profissão contábil foi institucionalizada por meio do Decreto-Lei n°. 9.295/46, que criou o Conselho Federal de Contabilidade (CFC) e os Conselhos Regionais, que representam os profissionais e têm poder de fiscalização da profissão estabelecendo, também, as atribuições do Contador e do Técnico em Contabilidade.

Recentemente, as alterações introduzidas pela Lei n°. 12.249/10 trouxeram em seu bojo mudanças significativas para a classe objetivando maior rigor na fiscalização dos profissionais que manifestam conduta inadequada, a qual abrange a competência técnica e a atuação ética.

Dessa forma, a ética profissional aplicada à Contabilidade é a parte da moral que versa sobre as regras de conduta do profissional contábil. Neste sentido Lopes de Sá (2007, p.410) aduz:

tomar decisões prejudiciais à empresa; aos sócios, acionistas ou proprietários, prejuízos na avaliação de seus patrimônios; aos credores ou fornecedores de créditos, prejuízos pelo eventual não recebimento de seus clientes; ao país pelo não recebimento de impostos, o que causará danos a todos de maneira geral.

No início dos anos 70, o Conselho Federal de Contabilidade, em atendimento à atendendo deliberação constante no art. 10 do Decreto-Lei nº 1.040-69, facultou, mediante a Resolução nº 290, o Código de Ética Profissional do Contabilista (CEPC), o qual prevaleceu por vinte e seis anos. Em 1996, o CFC emitiu a Resolução nº 803, assentindo o vigente Código de Ética, o qual orienta acerca da conduta dos profissionais da Contabilidade no desempenho de suas atividades.

No ano seguinte, o CFC reinstaura o instituto do recurso “ex officio” na área do

processo ético. Altera o §2º, do art. 13, do CEPC e revoga a Resolução nº. 677-90 e dá outras providências. Conselho Regional de Contabilidade (CRC) e Conselho Federal de Contabilidade (CFC) são entidades que têm por atribuição legal, habilitar, fiscalizar e punir as infrações associadas aos profissionais que compõem a classe contábil (CONSELHO FEDERAL DE CONTABILIDADE, 2008).

Compreende-se então, que o Código de Ética do Profissional Contábil fundamenta-se em um aglomerado de práticas comportamentais as quais devem ser consideradas e seguidas no exercício da profissão. Ou seja, volta-se à habilitação do profissional em adotar uma atitude pessoal, em conformidade aos princípios éticos que dizem respeito à responsabilidade perante a sociedade e para com os deveres da profissão.

Lisboa (1996) admite que o CEPC dispõe sobre os princípios que orientam a conduta do profissional contábil, assim como os deveres e proibições. Também versa sobre a fixação do valor dos serviços profissionais e os compromissos relacionados aos colegas e à classe e, finalmente, as punições quando da ocorrência de violações. O mesmo autor (1996, p. 61) expõe os seguintes critérios a serem perseguidos:

Ter responsabilidade, perante a sociedade, e atuar com esmero e qualidade, adotando critério livre e imparcial; ter lealdade, perante o contratante de seus serviços, guardando sigilo profissional e recusando tarefas que contrariem a moral; ter responsabilidade para com os deveres da profissão; preservar a imagem profissional, mantendo-se atualizado em relação às novas técnicas de trabalho, adotando, igualmente, as mais altas normas profissionais de conduta.

Todavia, Monteiro e Chacon (2005) chamam atenção para o fato de que a existência do CEPC não garante uma conduta ética por parte dos profissionais contábeis e, por ser assim, necessário se faz a criação de uma consciência na classe de forma que o aludido código seja examinado e utilizado, assegurando uma maior confiança dos serviços contábeis prestados.

Fato é, que as organizações preocupadas com a importância do código de ética, têm se empenhado em investir em programas de treinamento ético, implantando novos procedimentos de conscientização profissional em conformidade com a cultura organizacional adotada. Dentre os procedimentos, Lisboa (1996), destaca a composição e disponibilização de um Código de Ética para todo o quadro funcional da empresa, realização de seminários voltados à ética e formação de comitês de ética.

3 METODOLOGIA

Richardson (2008) define metodologia científica como sendo a maneira de legitimação de um conhecimento obtido empiricamente, ou seja, quando um conhecimento é adquirido através do método científico, qualquer pesquisador que reproduza a observação em circunstâncias equivalentes, poderá, nas mesmas circunstâncias, alcançar um desfecho semelhante.

Nestes termos, o presente estudo caracteriza-se como sendo uma pesquisa exploratória, esta, segundo Gil (2007), tem como objetivo principal proporcionar maior familiaridade com o problema, de forma a torná-lo mais explícito ou a formular hipóteses. Ainda que a mesma caracterize-se pela flexibilidade, possibilitando a ponderação de diversos enfoques pertinentes aos fatos estudados, na maioria dos casos, apresenta-se nas condições de pesquisa bibliográfica e/ou estudo de caso.

Assim, esta pesquisa inicialmente contou com levantamentos de cunho bibliográfico buscando a obtenção de maior número possível de informações acerca do tema em questão, no caso um conhecimento prévio do que já havia sido escrito acerca das condutas éticas, com ênfase no segmento contábil. Por pesquisa bibliográfica entende-se “o estudo sistematizado desenvolvido com base em material publicado em livros, revistas, jornais, redes eletrônicas, isto é, material acessível ao público em geral” (VERGARA, 2005, p. 48).

No entendimento de Yin (2005, p. 19), o estudo de caso é uma forma de pesquisa investigativa de fenômenos atuais dentro de seu contexto real, em situações em que as fronteiras entre o fenômeno e o contexto não estão claramente estabelecidos. Como unidade de análise, tem-se uma empresa do segmento contábil de médio porte localizada cidade de Fortaleza-Ce, cuja escolha perpassa por algumas questões, como a solidez ocupada pela mesma em seu ramo de atuação e a acessibilidade da autora para a realização da pesquisa de campo.

Afirma Martins (2008), que a coleta de dados no estudo de caso realiza-se mediante o concurso dos mais diversos procedimentos, sendo os mais usuais, a observação participante, a análise documental e a entrevista. Frente o exposto, a estratégia metodológica escolhida - o estudo de caso – foi realizada mediante entrevista, tendo como instrumento de coleta de dados o questionário, ou seja, uma “[...] série ordenada de perguntas, respondidas por escrito sem a presença do pesquisador” (MARCONI; LAKATOS, 2003, p.201).

Os questionários aplicados junto aos colaboradores constaram de duas seções, tendo-se em uma destas empregado a escala de Likert que, tendo-segundo Gil (2007), é de produção simples, tem caráter ordinal e não mede quanto uma atitude é mais ou menos favorável, ou seja, neste modelo de escala, os participantes registram sua concordância ou discordância com um determinado enunciado.

Considerando a não aplicação de um pré-teste, procurou-se formular um questionário objetivo e de fácil compreensão, este, composto por 09 (nove) questões fechadas, tendo-se evidenciado no decorrer da aplicação, realizada in locu, a não ocorrência de dúvidas por parte

dos sujeitos envolvidos, os quais levaram em média 05 minutos para o preenchimento. Nesta ocasião, a única intervenção por parte da pesquisadora foi de cunho informativo, ou seja, a exposição da intenção da investigação.

Por fim, neste estudo a tabulação dos dados foi realizada mediante utilização do aplicativo Excel assim como a confecção dos gráficos. A análise, por sua vez, foi do tipo descritiva que, segundo Gil (2007), volta-se à descrição das características de determinada população ou fenômeno ou ainda do estabelecimento de relações entre variáveis.

4 ANÁLISE EMPÍRICA

Esta seção é dedicada à exposição e discussão dos resultados da pesquisa desenvolvida em maio de 2015, e cujo questionário foi aplicado com a colaboração de 17 (dezessete) contabilistas de uma empresa prestadora de serviços contábeis de Fortaleza-Ce.

4.1 Caracterização dos respondentes

A primeira seção contemplou o perfil dos respondentes, ou seja, a caracterização dos mesmos em relação ao gênero, faixa etária, tempo de atuação na empresa e na profissão. Nestes termos, têm-se nas Tabelas 1 e 2 as frequências absolutas e as frequências relativas.

Tabela 1 – Perfil dos entrevistados segundo o gênero e faixa etária

Gênero Faixa etária

Masculino Feminino Até 25 anos

26-30 anos

31-40 anos

41-50 anos

Acima 50 anos

N 06 11 03 08 04 02 00

% 35 65 18 47 24 12 00

Fonte: Pesquisa de campo, 2015

Conforme o exposto, verifica-se significativo predomínio para o sexo feminino (65%), o que de certa forma vem a enfatizar a crescente participação feminina no mercado de trabalho e, em se tratando da faixa etária, a maior parcela dos entrevistados situa-se entre 26 a 30 anos (47%).

Tabela 2 – Perfil dos entrevistados segundo o tempo de atuação na empresa e na profissão

Tempo de atuação na empresa (anos) Tempo de atuação na profissão (anos) Até 2 3-5 6-10 Acima

de 10

Até 2 3-5 6-10 Acima de 10

N 03 06 05 03 02 04 08 03

% 18 35 29 18 12 24 47 18

Fonte: Pesquisa de campo, 2015

No que se refere ao tempo de atuação na empresa, 47% compõem o quadro funcional a mais de 6 anos, apontando para a baixa incidência de rotatividade e conduzindo à suposição de que a referida organização seja um bom lugar para se trabalhar e, concernente ao tempo de atuação na profissão, os dados apontam para uma boa experiência dos entrevistados, quando 65% destes encontram-se na condição de contabilista a mais de seis anos.

4.2 Ética: informações específicas

Nesta seção, buscou-se o entendimento acerca de questões éticas na concepção dos profissionais contabilistas que atuam na unidade de análise. As assertivas foram elaboradas com base na revisão de literatura, onde buscou-se contemplar os aspectos capazes de atender ao objetivo delineado.

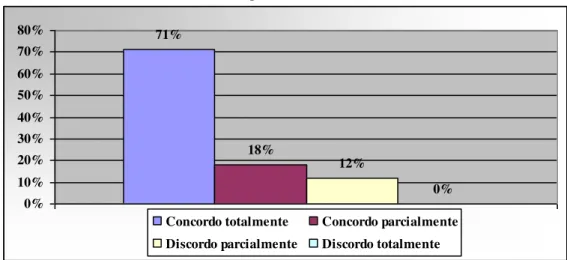

ocorrem no dia-a-dia dos profissionais, tendo uma significativa maioria concordado plenamente (71%).

Pressupõe-se que a elevada incidência verificada deva-se ao fato de que o Código de Ética tenha, enquanto função, o esclarecimento dos parâmetros e normas que auxiliam os colaboradores a agir dentro de condutas éticas, ou seja, o mesmo traz em seu bojo os princípios morais mínimos e que jamais devem ser transgredidos.

Em outras palavras, o Código de Ética orienta as condutas, mediante disponibilização aos profissionais de diretrizes relacionadas a como agir no dia a dia e em circunstâncias de tomada de decisões, minimizando desta forma o risco de interpretações subjetivas quanto aos aspectos morais, éticos e comportamentais.

Gráfico 1 - Resultado da afirmativa 5 do questionário

71%

18%

12%

0% 0%

10% 20% 30% 40% 50% 60% 70% 80%

1

Concordo totalmente Concordo parcialmente

Discordo parcialmente Discordo totalmente

Fonte: Pesquisa de campo, 2015

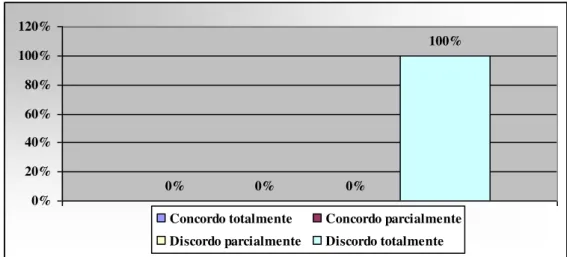

A questão seguinte, a qual teve como enunciado ‘O Código de ética é irrelevante para guiar minha conduta profissional em relação aos meus clientes ou superiores no trabalho’ veio a reafirmar a anterior, uma vez que, tendo a totalidade de entrevistado (100%) discordado totalmente, deixa clara importância do CEPC enquanto regra de condutas éticas, como apresentado no Gráfico 2.

Considera-se aqui a relevância do resultado, por pressupor que àqueles profissionais que declaram ser o CEPC irrelevante enquanto guia de conduta, estão mais predispostos a descumpri-lo. Em sendo assim, acredita-se que os entrevistados.

Gráfico 2 - Resultado da afirmativa 6 do questionário

0% 0% 0%

100%

0% 20% 40% 60% 80% 100% 120%

1

Concordo totalmente Concordo parcialmente

Discordo parcialmente Discordo totalmente

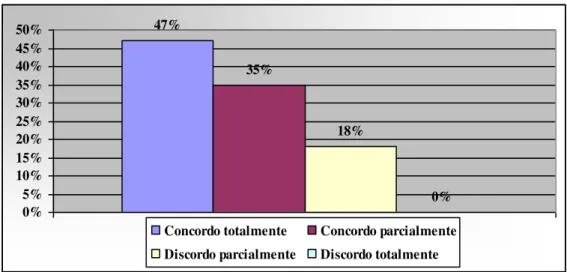

Quando indagados acerca das sensações, percepções e constatações relacionadas à existência de dificuldades percebidas no exercício da função de contador no que concerne à manutenção de postura ética adequada, o Gráfico 3 demonstra que, 82% dos participantes da pesquisa concordaram, sendo 47% totalmente e 35% parcialmente.

De fato, a literatura apontou que no exercício da profissão contábil, não raro, os sujeitos confrontam-se com questões de cunho ético, tais como ofertas de propinas em troca de favores ou prevaricação, apossar-se de bens de terceiros resultantes de inexatidão de controle, dentre outros. Portanto, a ética contábil sustenta os trabalhos realizados pelo contador.

Gráfico 3 - Resultado da afirmativa 7 do questionário

47%

35%

18%

0% 0%

5% 10% 15% 20% 25% 30% 35% 40% 45% 50%

1

Concordo totalmente Concordo parcialmente

Discordo parcialmente Discordo totalmente

Fonte: Pesquisa de campo, 2015

Em se tratando da clareza das normas contidas no Código de Ética do Profissional Contábil, ainda que 65% dos profissionais entrevistados tenham admitido total compreensibilidade, 36% concordaram/discordaram parcialmente (18% de incidência, cada).

Presume-se que pelo caráter um tanto quanto específico, a total compreensão venha a ser firmada a partir da experiência, quando condutas e práticas se relacionam mais estreitamente. Aqui também convém ressaltar que a não total compreensão do conteúdo do Código de Ética pode resultar no descumprimento de suas normas.

Gráfico 4 - Resultado da afirmativa 8 do questionário

65%

18% 18%

0% 0%

10% 20% 30% 40% 50% 60% 70%

1

Concordo totalmente Concordo parcialmente

Discordo parcialmente Discordo totalmente

Finalmente, a última questão afirmou existência na empresa de punições quando da ocorrência de infração às normas do Conselho Regional de Contabilidade, onde a totalidade de entrevistados foi unânime.

A partir dos resultados, pressupõe-se que a empresa envolvida na investigação siga as punições ético-profissionais constantes no CEPC, quando da ocorrência de descumprimento de suas cláusulas. De forma mais específica, o Capítulo V (art. 12) do referido Código institui que as infrações devem ser punidas em conformidade à sua gravidade, mas não aponta o que venha a ser gravidade da infração e não traz em seu bojo definição objetiva dos seus níveis de gravidade. Portanto, a apreciação da gravidade sujeita-se à interpretação do julgador.

Gráfico 5 - Resultado da afirmativa 9 do questionário

0% 0% 0%

100%

0% 20% 40% 60% 80% 100% 120%

1

Concordo totalmente Concordo parcialmente

Discordo parcialmente Discordo totalmente

Fonte: Pesquisa de campo, 2015

De forma ampla e, traçando um paralelo entre os dados colhidos, concebe-se que a significativa maioria dos profissionais participantes da investigação é possuidora tanto de experiência no segmento, quanto de consciência da relevância em atuar dentro de determinações éticas, e que a própria organização envolvida no estudo lhes cobra tal postura, vindo a justificar a solidez que ocupa atualmente no mercado.

5 CONSIDERAÇÕES FINAIS

O objetivo geral desta pesquisa buscou verificar junto a profissionais contábeis o grau de percepção e respeito aos preceitos éticos que norteiam a profissão. Para dar suporte ao referido objetivo, três objetivos específicos foram delineados.

O primeiro se propôs a esclarecer os aspectos relevantes acerca da ética e da moral e, a partir da revisão de literatura, pode-se constatar a complexidade que permeia o tema, principalmente por se tratar de um assunto complexo e que, de certa forma, compreende aspectos subjetivos, posto que se refere às condutas humanas. Os conceitos de ética e moral caminham em paralelo, mas não podem ser reputados na condição de sinônimos, ou seja, enquanto a ética volta-se ao estudo da ação do comportamento humano, a moral é o aglomerado das normas que apóiam tais ações.

Expor a importância dos benefícios advindos da conduta ética para o profissional contábil no exercício da profissão, foi o terceiro objetivo específico do estudo. Neste aspecto, observou-se que, na condição de prestador de serviços, principalmente envolvendo informações e avaliações de natureza financeira e econômica sobre o patrimônio de terceiros, o profissional contábil necessita rever constantemente o código de ética, de maneira a não ter dúvidas em suas ações cotidianas. Dos entrevistados, 71% concordam que respeitar o código de ética, honrar sua profissão, não significa na maioria das vezes, apenas uma escolha, mas um ato de fidelidade aos princípios que a classe confia e defende.

De forma ampla e, em atendimento ao objetivo geral, na interpretação desta pesquisadora, pode-se constatar que no extenso campo da ética, em específico na atuação do profissional contábil, a ética e a moral devem ser requisitos básicos para o adequado desempenho da função, considerando que a responsabilidade exercida sobre patrimônio de terceiros, demanda, além de técnica e conhecimento, também transparência de todas as ações.

Nestes termos, o profissional contábil tem por obrigação conduzir suas atividades com base em valores éticos constantes no Código de Conduta do Profissional Contábil, de forma a fortalecer não somente a imagem da empresa em que atua, mas também a classe como um todo e, partindo deste entendimento, pode-se constatar que tanto a unidade de análise quanto os profissionais entrevistados têm atendido ao que reza as normas do CEPC, tanto que a

mesma recorre à normas punitivas de seus colaboradores quando do

descumprimento/desobediência.

Para trabalhos futuros, sugere-se que se investigue a relevância concernente à ética sob o enfoque dos clientes.

REFERÊNCIAS

BORGES, E.; MEDEIROS, C. Comprometimento e ética profissional. R. Cont. Fin. USP,

São Paulo. n. 44. p. 60-71. Maio/Agosto, 2007.

BRASIL. Resolução Nº 466, de 12 de dezembro de 2012 - Regulamenta pesquisas em seres

humanos no Brasil.

CHAUI, M. Convite à filosofia. São Paulo: Ática, 2006.

CONSELHO FEDERAL DE CONTABILIDADE . Princípios Fundamentais e Normas

Brasileiras de Contabilidade. Brasília: CFC, 2008.

GIL, A. C. Métodos e técnicas de pesquisa social. São Paulo: Atlas, 2007.

HEERDT, M. L. Construindo ética e cidadania todos os dias. Florianópolis, SC: Sophos, 2000.

IUDÍCIBUS, S.; MARTINS, E.; GELBCKE, E. R.; SANTOS DOS A.. Manual de

Contabilidade Societária: aplicável a todas as sociedades de acordo com as normas internacionais e do CPC. São Paulo: Atlas, 2010.

LISBOA, P. L. Ética geral e profissional em contabilidade. São Paulo: Saraiva, 1996. LOPES DE SÁ, A. A ética necessária. Minas Gerais: Una, 2000

_____. Ética profissional. São Paulo: Atlas, 2007.

MARCONI, M. de A.; LAKATOS, E. M. Fundamentos de metodologia científica. São

Paulo: Atlas, 2003.

MONTEIRO, T. M. L.; CHACON, M. J. M. Um caso de ética profissional: a relação das empresas com o Conselho de Contabilidade. In: SEMINÁRIO ACADÊMICO DE

CONTABILIDADE (SEACON), 10., 2005, Petrolina. Anais... Petrolina, SEACON, 2005. MOREIRA, J. M. A ética empresarial no Brasil. São Paulo: Pioneira, 1999.

MOTTA, N. S. Ética e vida profissional. Rio de Janeiro: Âmbito Cultural,1984.

NASCIMENTO, C.; BEZERRA, T. L.; ESPEJO, M. S.; PACHECO, V; ANTONOVZ, T. O

tema “ética” na percepção dos alunos de graduação de ciências contábeis em

universidades da região sul do Brasil. Disponível em:

<file:///C:/Documents%20and%20Settings/Administrador/Meus%20documentos/Downloads/ 15545-70968-1-PB.pdf>. Acesso em: 03 abr. 2015.

NASH, L. L. Ética nas empresas. São Paulo: Makron Books, 1993.

PALEPU, K. G.; HEALY, P. M.; BERNARD, V. L. Business analysis e valuation: using

financial statements. Ohio: Thomson Learning, 2004.

PASSOS, E. Ética nas organizações. São Paulo: Atlas, 2010.

PONCHIROLLI, O.; SOUZA LIMA, J. E. Ética empresarial.Coleção Gestão Empresarial.

FAE Business School. Disponível em:<http://www. fae. edu/publicacoes/pdf/cap_humano/5.

pdf>. Acesso em: 22 mar. 2015.

RICHARDSON, R. J. Pesquisa social: métodos e técnicas. São Paulo: Atlas, 2008.

VERGARA, S. C. Projetos e relatórios de pesquisa em administração. Rio de Janeiro:

Atlas, 2005.

TEMA: Os elementos teóricos da conduta ética do profissional contábil

ALUNA: Clara Soares Jucá

ORIENTADORA: Profa. Jeanne Marguerite Molina Moreira

PERÍODO: Maio de 2015

Este questionário tem a finalidade de coletar dados para a elaboração de um artigo enquanto requisito para conclusão no Curso de Ciências Contábeis Pretende-se através desta pesquisa verificar junto a profissionais contábeis o grau de conhecimento e respeito aos preceitos éticos que norteiam a profissão.

Parte I - Caracterização do Respondente

1Gênero

Masculino Feminino

2 Faixa etária

Até 25 anos De 26-30 anos De 31-40 anos 41-50 anos Acima de 50 anos

3 Tempo de atuação na atual empresa

Até 02 anos De 03-05 anos De 06-10 anos Acima de 10 anos

4 Tempo de atuação na profissão

Até 02 anos De 03-05 anos De 06-10 anos Acima de 10 anos

Nas questões a seguir, aponte com um X o número mais adequado de acordo com a legenda.

4 – Concordo totalmente 3 - Concordo parcialmente 2 - Discordo parcialmente 1 - Discordo totalmente

Parte II – Ética: informações específicas

AFIRMATIVAS 1 2 3 4

5. O Código de Ética ajuda a reduzir as minhas dúvidas em relação aos problemas éticos que ocorrem em meu dia-a-dia como profissional de contabilidade.

6. O Código de Ética é irrelevante para guiar minha conduta profissional em relação aos meus clientes ou superiores no trabalho.

7. Sinto/percebo/constato a existência de dificuldades para que profissionais contábeis mantenham-se sempre em adequação a uma postura ética.