UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA, CONTABILIDADE E SECRETARIADO

DEPARTAMENTO DE ADMINISTRAÇÃO

CURSO DE ADMINISTRAÇÃO

IGOR ALVES DE CASTRO

ANÁLISE DE VIABILIDADE FINANCEIRA DE PROJETO DE

IMPLANTAÇÃO DE MATRIZ ENERGÉTICA SOLAR EM UM HOTEL DE FORTALEZA COM RECURSO DO PROGRAMA FNE SOL

IGOR ALVES DE CASTRO

ANÁLISE DE VIABILIDADE FINANCEIRA DE PROJETO DE

IMPLANTAÇÃO DE MATRIZ ENERGÉTICA SOLAR EM UM HOTEL DE FORTALEZA COM RECURSO DO PROGRAMA FNE SOL

Monografia apresentada ao Curso de Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Bacharel em Administração.

Orientador: Prof. Dr. Jocildo Figueiredo Correia Neto.

IGOR ALVES DE CASTRO

ANÁLISE DE VIABILIDADE FINANCEIRA DE PROJETO DE

IMPLANTAÇÃO DE MATRIZ ENERGÉTICA SOLAR EM UM HOTEL DE FORTALEZA COM RECURSO DO PROGRAMA FNE SOL

Monografia apresentada ao Curso de Administração da Universidade Federal do Ceará, como requisito parcial para obtenção do título de Bacharel em Administração. Área de concentração: Finanças

Aprovada em 12/12/2016.

BANCA EXAMINADORA

Prof. Dr. Jocildo Figueiredo Correia Neto (Orientador) Universidade Federal do Ceará – UFC

Prof. João da Cunha Silva Universidade Federal do Ceará – UFC

A Deus.

AGRADECIMENTOS

Aos professores da Universidade Federal do Ceará, que facilitaram a aquisição de conhecimentos em diversas áreas.

Ao professor Dr. Jocildo Figueiredo Correia Neto, que acompanhou a elaboração deste trabalho utilizando uma metodologia eficiente e eficaz.

Aos professores participantes da banca, Álvaro Luiz Bandeira de Paula e João da Cunha Silva, que foram bastante receptivos ao convite.

Ao controller do hotel, que cedeu os dados necessários à elaboração do estudo.

Ao amigo Richard Anderson, que auxiliou no envio dos dados do hotel.

RESUMO

A substituição de matrizes energéticas não renováveis por matrizes energéticas renováveis é uma crescente realidade em todo o mundo. De fato, em alguns países desenvolvidos, como Alemanha, Estados Unidos e Reino Unido, verifica-se uma maior incorporação das matrizes renováveis. Entretanto, em alguns países em desenvolvimento, como China, Índia e Brasil, a perspectiva de crescimento é promissora e o investimento em pesquisa e desenvolvimento tem se intensificado. No cenário mundial, a fonte energética solar é a que mais tem crescido em termos de utilização para produção de eletricidade, sendo a tecnologia fotovoltaica a que mais cresceu em termos percentuais. Diante de todas as perspectivas de mudanças em políticas no Brasil para incentivar a utilização da tecnologia fotovoltaica, é notório que o país ainda possui vários empecilhos ao crescimento da utilização da tecnologia. O elevado custo dos equipamentos utilizados para transformar a energia solar em eletricidade e proporcionar o abastecimento de uma residência ou empresa pode ser citado como um dos principais estorvos. Desta forma, a análise de viabilidade financeira de projetos que propõem a substituição da eletricidade disponibilizada pelas distribuidoras por um sistema fotovoltaico conectado à rede e obtido através de financiamento é fundamental para possibilitar a análise da atratividade a este tipo de investimento.

ABSTRACT

The substitution of non-renewable energy matrices for renewable energy matrices is a growing reality throughout the world. In fact, in some developed countries, such as Germany, the United States and the United Kingdom, there is a greater incorporation of renewable matrices. However, in some developing countries such as China, India and Brazil, the prospect of growth is promising and investment in research and development has intensified. In the world scenario, the solar energy source is the one that has grown the most in terms of use for electricity production, with photovoltaic technology being the one with the highest percentage growth. Faced with all the prospects of changes in policies in Brazil to encourage the use of photovoltaic technology, it is well known that the country still has several obstacles to the growth of the use of technology. The high cost of the equipment used to transform solar energy into electricity and provide the supply of a residence or company can be cited as one of the main hindrances. Thus, the financial feasibility analysis of projects that propose the substitution of the electricity made available by the distributors for a photovoltaic system connected to the grid and obtained through financing is fundamental to enable the analysis of attractiveness to this type of investment.

LISTA DE ILUSTRAÇÕES

LISTA DE GRÁFICOS

Gráfico 1 – Margem de potencial técnico global de fontes renováveis de energia derivado

de estudos em SRREN (2011) ... 19

Gráfico 2 – LCOEs para tecnologias renováveis disponíveis comercialmente, com taxas de desconto de 3%, 7% e 10% ... 21

Gráfico 3 – Evolução da capacidade fotovoltaica acumulada ... 22

Gráfico 4 – Capacidade Fotovoltaica Global Total, 2004 - 2014 ... 23

Gráfico 5 – Capacidade Fotovoltaica e Adições, Países Top 10, 2014 ... 24

Gráfico 6 – Capacidade Instalada no SIN em dezembro de 2014 ... 25

Gráfico 7 – Evolução da capacidade instalada no SIN 2014 - 2024... 26

Gráfico 8 – Participação das fontes de geração na capacidade instalada em dez/2024... 26

Gráfico 9 – Relação VPL X Taxa de desconto... 34

Gráfico 10 – Estimativa de produção em kWh do SFCR proposto... 46

Gráfico 11 – Comparativo entre as estimativas de consumo e produção energética mensal. 47 Gráfico 12 – VPL – Cenário A... 73

LISTA DE TABELAS

Tabela 1- Exemplo VPL... 33

Tabela 2- Histórico de consumo e despesa com energia elétrica... 42

Tabela 3- Cálculo dos valores de referência para dimensionamento do sistema fotovol-taico... 44

Tabela 4- Comparativo entre as estimativas de consumo e produção energética mensal... 46

Tabela 5- Esquema de amortização do financiamento por ano – Regime SAC... 51

Tabela 6- Fluxo de caixa do financiamento consolidado por ano... 52

Tabela 7- Fluxo de caixa sem implantação do projeto... 57

Tabela 8- Fluxo de caixa com implantação do projeto... 59

Tabela 9- Fluxo de caixa incremental... 66

Tabela 10- Indicadores – Fluxos de caixa... 68

Tabela 11- Indicadores – Fluxos de caixa cenários A e B... 72

LISTA DE ABREVIATURAS E SIGLAS

ANEEL Agência Nacional de Energia Elétrica

BNB Banco do Nordeste do Brasil S.A.

BNDES Banco Nacional de Desenvolvimento Econômico e Social

CE Comércio de Emissões

CEPEL Centro de Pesquisas de Energia Elétrica CFI Cadastro de Fabricantes Informatizado

CIP Contribuição para o Custeio da Iluminação Pública COELCE Companhia Energética do Ceará

COFINS Contribuição para o Financiamento da Seguridade Social CREA Conselho Regional de Engenharia e Agronomia

EPE Empresa de Pesquisa Energética FCCP Fluxo de caixa com o projeto FCI Fluxo de caixa incremental FCSP Fluxo de caixa sem o projeto

FiT Feed-in Tariff

FNE Fundo Constitucional de Financiamento do Nordeste GEE Gases de Efeito Estufa

IC Implementação Conjunta

ICMS Imposto Sobre Circulação de Mercadorias e Serviços. INMETRO Instituto Nacional de Metrologia, Qualidade e Tecnologia IPCC Painel Intergovernamental sobre Mudança do Clima

IR Imposto de Renda

LAIR Lucro Antes do Imposto de Renda LCOE Levelized Cost Of Energy

MDL Mecanismo de Desenvolvimento Limpo O&M Operação e Manutenção

P&D Pesquisa e Desenvolvimento PDE 2024 Plano Decenal de Expansão 2024 PIS Programa de Integração Social

SIN Sistema Interligado Nacional

SRREN Special Report on Renewable Energy Sources and Climate Change Mitigation

TIR Taxa Interna de Retorno TMA Taxa Mínima de Atratividade VPL Valor Presente Líquido

SUMÁRIO

1 INTRODUÇÃO... 14

2 REFERENCIAL TEÓRICO... 18

2.1 Utilização de energia solar no mundo... 18

2.2 Utilização atual e projetada de energia solar no Brasil... 24

2.3 Análise de viabilidade econômico-financeira de projetos... 28

2.3.1 Payback descontado... 30

2.3.2 Taxa Interna de Retorno (TIR)... 30

2.3.3 Taxa Mínima de Atratividade (TMA)... 31

2.3.4 Valor Presente Líquido (VPL)... 32

2.3.5 Fluxo de Caixa Incremental... 34

3 PROCEDIMENTOS METODOLÓGICOS... 37

4 ANÁLISE DE DADOS... 41

4.1 O hotel... 41

4.1.1 História... 41

4.1.2 TMA utilizada como parâmetro em análise de investimentos... 42

4.1.3 Histórico de despesa e consumo de energia... 42

4.2 Dimensionamento do sistema fotovoltaico... 44

4.2.1 Estudo técnico... 44

4.2.2 Composição do custo do projeto... 47

4.3 FNE Sol... 48

4.3.1 Pré-requisitos para habilitação ao financiamento... 49

4.3.2 Dados da operação de crédito e composição do fluxo de caixa do financiamento. 50 4.4 Adequação a normas, leis e tributação... 54

4.5 Composição dos fluxos de caixa... 56

4.5.1 Fluxo de caixa sem o projeto... 56

4.5.2 Fluxo de caixa com o projeto... 58

4.5.3 Fluxo de caixa incremental... 65

4.6 Indicadores de viabilidade financeira... 68

14

1 INTRODUÇÃO

Muito tem se discutido em todo o mundo sobre a substituição das fontes de energia não renováveis (combustíveis fósseis: petróleo, carvão mineral, xisto e gás natural; e energia nuclear) pelas fontes de energia renováveis (energia hidráulica, solar, eólica, geotérmica, gravitacional, hidrogênio e biomassa). Conforme descreve Lodi (2011), a sustentabilidade ambiental e a manutenção na geração de eletricidade que atenda a crescente demanda mundial estão entre os principais fatores que geram a necessidade imediata de mudança no panorama de produção de eletricidade.

Do ponto de vista ambiental, os cientistas já alertam há bastante tempo que a geração de energia através da utilização de fontes não renováveis provoca impactos ambientais de difícil reversão, como o agravamento do efeito estufa, o aquecimento global, o desequilíbrio dos ecossistemas e a redução na diversidade da fauna e flora mundial.

Já do ponto de vista da geração de eletricidade de forma eficaz, o atual cenário apresenta sérios riscos de não suportar a crescente demanda mundial, além de ser bastante vulnerável a outros relevantes fatores, como o histórico de aumento nos preços dos combustíveis fósseis e as ameaças de escassez das fontes energéticas não renováveis.

Entretanto, a comunidade mundial tem tomado providências no intuito de reverter a atual composição da matriz energética do mundo, mitigando os riscos de desabastecimento elétrico e impactos ambientais.

Segundo o Global Status Report publicado pela REN21 em 2016, os novos

investimentos em energias renováveis no mundo tiveram um crescimento de aproximadamente 535% de 2004 a 2015, saltando de 45 bilhões de dólares para 285,9 bilhões de dólares. Em termos de produção de eletricidade a partir de fontes renováveis, excluindo-se a energia hidrelétrica, o crescimento foi de aproximadamente 824% no mesmo período, partindo de 85 GW para 785 GW. Quando analisada a produção mundial de energia elétrica a partir da tecnologia fotovoltaica dentro do mesmo espaço temporal, verifica-se que a produção saltou de 2,6 GW para 227 GW, representando um crescimento de 6707% na década analisada, este foi o maior crescimento observado dentre as várias tecnologias analisadas (REN21, 2016).

15

que vem conquistando mais mercado nos últimos anos, representando 98% da capacidade instalada entre as duas fontes em 2014 (REN21, 2015).

A geração de energia elétrica a partir do Sol vem crescendo muito no Brasil nos últimos anos e segundo o Boletim “Energia Solar no Brasil e no Mundo – Ano de Referência – 2014”, publicado pelo Ministério de Minas e Energia, 2016 será o ano da expansão da energia solar no Brasil.

De fato, o Brasil tem figurado muito bem nos relatórios mundiais que apontam os países que mais produziram e investiram em fontes de energia renováveis nos últimos anos.

De acordo com o Global Status Report publicado pela REN21 em 2016, o emprego no setor de energia renovável no mundo, exclusive hidrelétricas de grande porte, aumentou aproximadamente 8,1 milhões de postos de trabalho diretos e indiretos em 2015, sendo a energia solar fotovoltaica e os biocombustíveis as tecnologias com maior alocação de empregos. Considerando todas as tecnologias de energias renováveis, o Brasil figurou entre os 4 principais empregadores de 2015, acompanhado pela China, Estados Unidos e Índia.

Historicamente, pode-se observar a energia solar apresentando uma pequena margem de contribuição na matriz energética do Brasil segundo relatórios da EPE em 2014.

Porém, por ser uma fonte de energia autônoma, inesgotável, não poluente, privilegiadamente disponível devido à localização geográfica do país, confiável e redutora de custos, a energia solar tem sido mais valorizada e tem obtido maior enfoque por parte do governo brasileiro através de políticas que incentivam a sua utilização, a exemplo da resolução normativa n° 482, de 17/07/2012, criada pela Agência Nacional de Energia Elétrica. A resolução estabelece as condições gerais para o acesso de microgeração e minigeração distribuída aos sistemas de distribuição de energia elétrica, o sistema de compensação de energia elétrica (ANEEL, 2012).

Frente a um elevado custo de aquisição e implantação de sistemas fotovoltaicos, à pequena difusão de conhecimento básico da tecnologia e de benefícios no meio empresarial, a uma série de dificuldades encontradas para obtenção de financiamento bancário que se enquadre nesta finalidade; pode-se inferir um questionamento: existe viabilidade financeira em projetos que visam à implantação de centrais geradoras fotovoltaicas para a autossuficiência elétrica de um hotel em Fortaleza, Ceará, com recursos financeiros provenientes do programa de crédito FNE SOL?

16

O projeto visa à substituição da despesa mensal média com a utilização de energia elétrica fornecida pela distribuidora COELCE por parcelas de financiamento a ser contraído junto ao Banco do Nordeste do Brasil S.A., o qual, através do programa FNE SOL, pretende estimular as empresas nordestinas a utilizarem energia elétrica gerada através de sistemas fotovoltaicos próprios.

A motivação para o estudo é a tentativa de gerar um modelo de análise, observando-se as devidas alterações de dados e proporções, a partir da oportunidade disponibilizada às empresas que atendem requisitos de operação com o BNB para a obtenção de um parque fotovoltaico próprio, substituindo despesa ou custo operacional por parcelas mensais de investimento; reduzindo o risco atrelado à dependência das geradoras e distribuidoras de eletricidade; e seguindo as diretrizes mundiais de sustentabilidade do negócio e do meio ambiente.

Para tal fim, o desenvolvimento do estudo está vinculado à pesquisa bibliográfica dos temas administração financeira e análise de projetos financeiros; aliada à pesquisa descritiva na forma de estudo de caso realizada em quatro frentes:

a) coleta de informações sobre o Programa FNE SOL do BNB (taxa de juros, carência, garantias, operacionalização);

b) coleta de informações no hotel escolhido para aplicação do estudo de caso (dados financeiros básicos utilizados como indexadores de viabilidade de investimentos, consumo e despesa com energia);

c) pesquisa sobre energia solar fotovoltaica (perspectivas mundiais e no Brasil, tecnologias utilizadas, legislação, etc.); e

d) simulação de projeto junto à empresa especializada em implantação de sistema fotovoltaico.

Desta maneira, o estudo fora desenvolvido em cinco seções.

Nesta primeira seção, é apresentado um breve panorama mundial e brasileiro sobre assunto relevante ao projeto. São explicitados o problema, os objetivos e a justificativa.

17

Na terceira seção, é abordada a metodologia, na qual fora explicitado o tipo de pesquisa, os dados que foram obtidos, a forma utilizada para obtenção dos dados, o modo no qual os dados foram tratados e analisados.

Na quarta seção, é apresentada a descrição e análise do dimensionamento do sistema fotovoltaico proposto a atender a demanda do empreendimento objeto de estudo, do custo total do financiamento, da linha de financiamento ofertada pelo Banco do Nordeste que seja apropriada ao projeto, dos fluxos de caixa utilizados, e dos indicadores de viabilidade financeira do projeto.

18

2 REFERENCIAL TEÓRICO

2.1 Utilização de energia solar no mundo

A elaboração de políticas de gerenciamento da mudança climática é apresentada por Carvalho (2014) como tema propulsor do desenvolvimento de esforços com a finalidade de reduzir os efeitos causados ao clima no mundo por emissão de gases de efeito estufa (GEE). Porém, existe a preocupação por parte dos países em manter o crescimento competitivo da economia em consonância à mitigação dos impactos ao meio ambiente.

Em comunhão com o exposto, o Painel Intergovernamental sobre Mudança do Clima (IPCC) foi criado em 1992 pelo Programa das Nações Unidas para o Meio Ambiente e pela Organização Meteorológica Mundial a fim de estudar os fenômenos relacionados às mudanças climáticas.

O IPCC foi criado para avaliar os aspectos científicos do sistema climático e do fenômeno das mudanças do clima; examinar a vulnerabilidade dos sistemas humanos e naturais frente ao impacto das mudanças climáticas; analisar as consequências dessas mudanças e as possibilidades de adaptação a elas; avaliar as possibilidades de mitigação das mudanças climáticas e as limitações das emissões de gases de efeito estufa; reunindo para a realização deste trabalho 2.500 renomados cientistas de mais de 130 países.

Conforme publicação do Portal Brasil, do Governo Federal, está entre os mais pertinentes relatórios do grupo, o que conclui que a Terra é impactada por um aumento da temperatura global que foge dos padrões conhecidos pela ciência; e que existe um nível de concentração de gases de efeito estufa extrapolando o padrão histórico. Este relatório tem sido de fundamental importância, pois tem servido como base para a elaboração de metas de emissão de carbono para os países membros e tem dado fundamento ao surgimento de uma economia de baixo carbono.

Em 1995, o segundo relatório do IPCC foi publicado com dados que alertaram os governos de todo mundo. O documento influenciou diretamente a firmação de compromissos mais rígidos e objetivos quanto à redução da emissão de gases que agravam o efeito estufa através da assinatura do tratado que ficou conhecido como Protocolo de Kyoto.

Segundo a Spec Mitigation (2011), desde 18

sido preponderante para a acelerado crescimento nas e Desta forma, a de combustíveis fósseis é emissões de GEE. Além do pelo Conselho Executivo d desenvolvidos, gerando o comercializados no mercado No gráfico a seg fonte de energia renovável demanda (eletricidade, aqu energia renováveis têm a ca grande absorção do aumento

Gráfico 1 – Margem de po de estudos em SRREN (201

Fonte: SRREN (2011), adaptado

Ainda de acordo da energia solar já é capa categoria energia primária, tanto para aquecimento qu

pecial Report on Renewable Energy Sources

1850 o uso de carvão mineral, óleo e gás (com atender à demanda energética mundial e t s emissões de GEE.

a utilização de fontes de energia renováveis e é uma das metodologias mais eficiente util do que, a utilização de fonte de energia renov do MDL como um dos setores onde os proj os Certificados de Redução de Emissã ado global em caso de superação da meta de em

seguir, pode-se verificar que o potencial máxim vel é maior do que a necessidade global em c aquecimento e energia primária). Demonstran capacidade de suprir a atual necessidade global

nto na demanda.

potencial técnico global de fontes renováveis 011)

do por Lodi (2011).

rdo com o Gráfico 1, observa-se que a capacid apaz de suprir toda a demanda atual da pop ia, que faz referência às fontes energéticas que quanto para produção elétrica. Importante sali

19

es and Climate Change

ombustíveis fósseis) tem e tem sido a causa do

s em substituição ao uso utilizada na redução de ovável está homologada rojetos MDL podem ser issão que podem ser

emissão.

ximo individual de cada cada seção de tipo de rando que as fontes de bal com possibilidade de

eis de energia derivado

20

SREEN (2011), o indicador representado no gráfico expressa o potencial mundial anual de oferta de energia renovável, e não deduz qualquer potencial que já está sendo utilizado.

Segundo SRREN (2011), a dependência que as fontes renováveis possuem em relação ao clima é um fator a ser levado em consideração quando estimado a longo prazo a capacidade do potencial técnico com relação ao tamanho e distribuição geográfica da fonte.

Entretanto, a energia solar é pouco afetada neste aspecto uma vez que se é esperado a distribuição e variabilidade de cobertura de nuvens como impacto negativo quanto à disposição da fonte mediante mudanças climáticas.

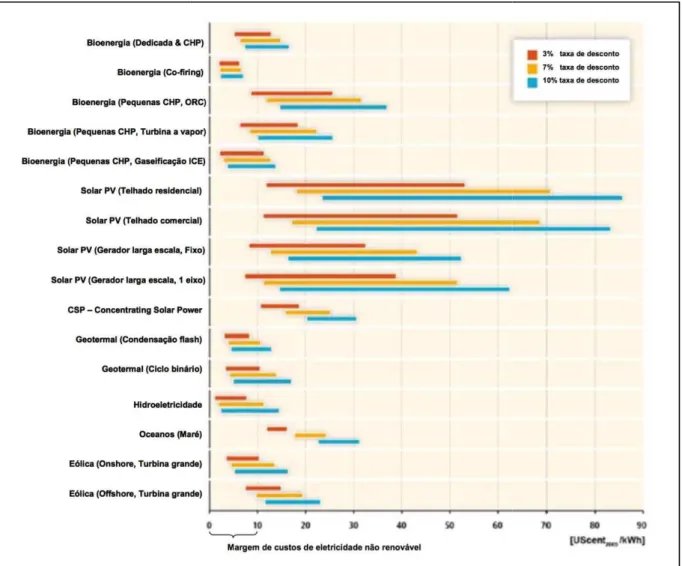

Porém, segundo Lodi (2011), o aspecto econômico é o que mais dificulta a utilização das tecnologias renováveis devido os LCOEs (levelized cost of energy) serem mais

elevados que as tecnologias convencionais.

O LCOE consiste na relação entre os custos totais ao longo da vida econômica do projeto e a geração esperada, expresso em termos de valor presente equivalente (IEA, 2010a). Os custos totais são os custos de investimento, de operação e manutenção (O&M), de combustível e de descomissionamento. Ele também é chamado de custo unitário nivelado ou custo de geração nivelado. A margem atual de LCOEs, para tecnologias renováveis já disponíveis comercialmente, é grande e depende de fatores, tais como: características tecnológicas, características regionais (para o custo e o desempenho) e taxas de desconto desejadas. (LODI, 2011).

Gráfico 2 – LCOEs para tec desconto de 3%, 7% e 10%

Fonte: SRREN (2011), adaptado

Lodi (2011) acr dos LCOEs das fontes renov (P&D); políticas que inclue na matriz; políticas de incen concessões governamentais dessas matrizes.

Segundo SRRE alcançaram significativo aum

A Solarpower E apresentam a fonte solar re mundo em 2014, mas é n devido a volumosos investim

tecnologias renováveis disponíveis comercialme %

do por Lodi (2011).

crescenta que o custo de investimento é o princ nováveis. Porém, políticas específicas de pesqu luem a regulação - como feed-in tariff (FiT) e

centivo fiscal; mecanismos públicos de financia tais; são ações que viabilizam e tornam com

EN (2011), existem países que adotaram algu aumento na capacidade instalada de energia ren r Europe (2015 apud TOLMASQUIM, 2016)

representando apenas 1% do total da energia notória a crescente expansão, principalmente stimentos e subsídios à fonte.

21

lmente, com taxas de

incipal fator de elevação quisa e desenvolvimento e metas de participação ciamentos; e descontos e ompetitiva a utilização

gumas dessas posturas e renováveis.

22

A Frankfurt School – UNEP (2015 apud TOLMASQUIM, 2016) estima que dos

282 bilhões de dólares investidos em energia renováveis em 2014, 150 bilhões de dólares, ou 55% dos recursos, foram destinados à energia solar cujo resultado pode ser observado no gráfico a seguir.

Gráfico 3 – Evolução da capacidade fotovoltaica acumulada

Fonte: EPIA (2014); IEA PVPS (2015).

O interesse em fomentar a pesquisa e desenvolvimento, que tem como resultado a redução do custo e aumento da eficiência produtiva, na área de energia solar é devido à concórdia que a fonte possui com o desenvolvimento sustentável do planeta, pois, de acordo com Dutra et. al. (2013), dentre as fontes de energias renováveis, a energia solar destaca-se,

uma vez que não polui o meio ambiente e pode ser vista como uma fonte inesgotável.

Os preços médios do módulo fotovoltaico caíram durante 2014 para 0,6 dólares americanos por Watt, isto ocorreu devido à queda nos preços do módulo de silício multicristalino, que reduziram cerca de 14% ano a ano. A queda no preço foi impulsionada pela redução no custo de produção, nos níveis de preços regionais e na demanda esperada (especialmente na China).

A indústria continuou a concentrar-se na redução de custos soft (não equipamentos).

Os custos totais instalados em todo o mundo caíram em 2014, com diferenças significativas de acordo com a escala e localização do projeto. Por exemplo, os custos soft são mais elevados nos Estados Unidos e no Japão do que na Austrália ou

Alemanha.

23

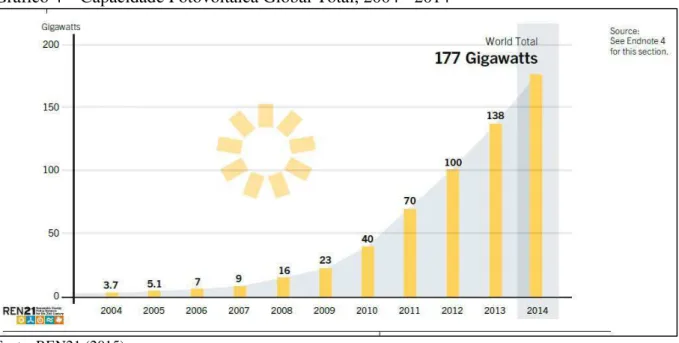

americanos por kWh) encorajou o governo a dobrar sua capacidade instalada. (REN21, 2015, p. 62, tradução nossa).

De fato, podem ser observados no gráfico 4 os resultados do incentivo à utilização deste recurso energético em todo o mundo. Conforme dados da REN21 (2015), mais de 60% da capacidade fotovoltaica em operação no mundo até o final de 2014 fora adicionada nos últimos três anos. Os três principais países em termos de utilização da fonte são os Estados Unidos, o recentemente extinto Reino Unido e a Alemanha, porém, foi observado que todos os países do mundo têm alguma central de energia fotovoltaica em funcionamento.

Gráfico 4 – Capacidade Fotovoltaica Global Total, 2004 - 2014

Fonte: REN21 (2015).

24

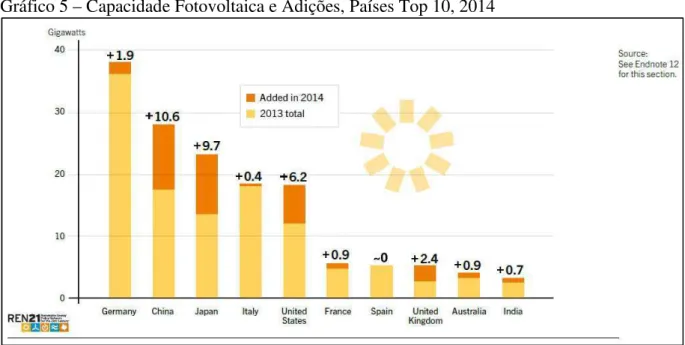

Gráfico 5 – Capacidade Fotovoltaica e Adições, Países Top 10, 2014

Fonte: REN21 (2015).

O gráfico acima resume satisfatoriamente o cenário de utilização da tecnologia fotovoltaica. Enquanto os países desenvolvidos estão mais engajados na introdução da energia solar em suas matrizes, possuindo mais políticas de apoio e investimentos; os países em desenvolvimento apresentam somente dois representantes dentre os dez maiores potencias instalados do mundo, porém, possuem a China, a qual obteve a maior adição de capacidade voltaica do mundo em 2014.

2.2 Utilização atual e projetada de energia solar no Brasil

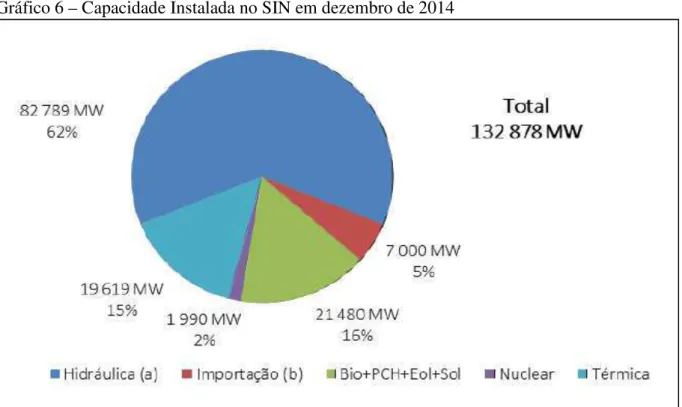

Carvalho (2014) apresenta que a produção de eletricidade é responsável por apenas 1,2% da emissão de GEEs do Brasil, demonstrando que o país está estruturado quanto à matriz energética de forma privilegiada em comparação com o mundo. Isso ocorre, principalmente, pelo fato da maior fonte de energia do Brasil ser a hidráulica.

Segundo Tolmasquim (2016), apesar da distribuição da capacidade instalada por tipo de fonte apontar que o setor hidrelétrico é responsável por pouco mais de 60%, a participação da fonte hidráulica na geração elétrica maior do que 80% na média.

25

Gráfico 6 – Capacidade Instalada no SIN em dezembro de 2014

Fonte: EPE (2015).

A capacidade de suprimento de eletricidade no Brasil é bastante vulnerável à dependência que o sistema possui em relação à produtividade das hidrelétricas. Atualmente, quando as bacias hidrográficas brasileiras sofrem uma redução volumétrica que compromete a produção de eletricidade, as termelétricas são ativadas para suprir o déficit gerado, o que propicia uma elevação do impacto ambiental, do custo operacional e da tarifa cobrada ao consumidor, comprometendo a eficiência produtiva do país.

Conforme Tolmasquim (2016), para crescer de forma segura, de forma econômica, e com respeito à sustentabilidade e legislação ambiental, o Brasil dispõe de grande potencial energético oriundo das fontes renováveis (potencial hidráulico, eólico, biomassa e solar).

[...] o Plano Decenal de Expansão 2024 (PDE 2024) adotou como uma das principais diretrizes a priorização da participação dessas fontes renováveis para atender ao crescimento do consumo de energia elétrica no horizonte decenal, compatibilizando esta participação com o atendimento à carga de forma segura e tendo em vista o compromisso brasileiro de manter seu crescimento econômico apoiado em uma matriz energética limpa. Segundo o PDE 2024, a capacidade instalada do SIN expandirá 55% em dez anos, com preponderância de geração hidrelétrica [...] (TOLMASQUIM, 2016, p. 29 e 30).

26

Gráfico 7 – Evolução da capacidade instalada no SIN 2014 - 2024

Fonte: EPE (2015).

Gráfico 8 – Participação das fontes de geração na capacidade instalada em dez/2024

Fonte: EPE (2015).

27

Portanto, conforme Tolmasquim (2016), há um grande estímulo para que o planejamento passe a enfrentar a questão da operação futura do SIN, tanto para atendimento energético, quanto para segurança da operação da rede elétrica, com um maior enfoque e estimulo à inserção de fontes não controláveis, especialmente as eólicas e fotovoltaicas.

Conforme demonstram os dados de 2014 e projeções até 2024 dos gráficos 6 e 8, mesmo com a expectativa de crescimento na participação da matriz elétrica das fontes controláveis – a hidráulica crescendo 41,32% (passando sua capacidade instalada de 82,79 GW para 117 GW), a nuclear crescendo 50,75% (passando sua capacidade instalada de 1,99 GW para 3 GW), e a térmica crescendo 52,91% (passando sua capacidade instalada de 19,62 GW para 30 GW) – espera-se que as fontes não controláveis tenham o crescimento de capacidade instalada mais expressivo, passando de 21,48 GW para 57 GW, o que representa um crescimento de 165,36 %.

Dutra (2001) defende que o Brasil apresenta características naturais que justificam a ampliação do número de projetos fundamentados na fonte solar e eólica, sendo uma excelente oportunidade de se utilizar fontes ecologicamente corretas com baixos impactos ambientais no contexto da geração e distribuição de energia no Brasil. Ele ainda afirma que profissionais, estudantes e pesquisadores de diversas universidades, centros de pesquisa, empresas de consultoria, empresas do setor elétrico, entre outros, estão cada vez mais engajados na temática e na evolução do aproveitamento destas fontes no Brasil.

Relacionado à utilização da tecnologia fotovoltaica no Brasil, de acordo com Tolmasquim (2016), no final dos anos 90, alguns projetos pilotos começaram a ser instalados em universidades e centros de pesquisa.

Porém, a partir 2012, e algum tempo após a Resolução Normativa nº 482/2012 da ANEEL – a qual fora recentemente revisada, ampliando as possibilidades de geração elétrica com o aumento do limite de potência (REN 687/2015) - o número de adesões cresce de modo sustentado à medida que a difusão de conhecimento ocorre entre a população e o investimento fica economicamente mais viável.

Ainda de acordo com o autor, o Projeto de Pesquisa e Desenvolvimento Estratégico 013/2011 da ANEEL foi fundamental para promoção da energia fotovoltaica no país, apoiando 17 projetos que totalizam uma capacidade instalada de 24,6 MWp.

28

Finalmente, verifica-se que a convergência de ações com o intuito de fomentar a utilização da tecnologia fotovoltaica nos últimos anos tem sido eficaz no Brasil, a exemplo podem ser citados os leilões que garantiram a contratação de 890 MW em 2014 e 1763 MW em 2015. Valores de potência muito superior ao verificado até o momento no país.

2.3 Análise de viabilidade econômico-financeira de projetos

A temática “análise de projetos de investimento” tem sido abordada em várias obras produzidas recentemente. Porém, antes do auxílio de calculadoras eletrônicas ou computadores para a realização de operações matemáticas, esta análise era englobada em um ramo da engenharia denominado “Engenharia Econômica”, uma vez que os complexos cálculos requeriam profundos conhecimentos matemáticos, aplicações técnicas e teóricas.

Segundo Montenegro (1983), a denominação “Engenharia Econômica” aparece na literatura pela primeira vez na década de 30, instrumentando a análise de propostas de investimentos em bens de capital com base em estudos de engenharia e viabilidade econômico/financeira.

Wernke (2010 apud LIZOTE et al., 2014) exprime que quando os gestores

pensam em reduzir custos, investir em equipamentos, ampliar o estabelecimento, é necessária a ponderação das possíveis ações a fim de não prejudicar o futuro da empresa, pois, conforme Queiroz (2001 apud LIZOTE et al., 2014), a análise econômico-financeira de investimento é

o fundamento primordial para alocação eficaz de recursos escassos no ambiente organizacional, prevenindo empirismos que causam insucessos e prejuízos.

Fatores relacionados à sobrevivência das empresas em mercados altamente competitivos estão relacionados à forma como as organizações planejam estrategicamente seus negócios e dão a devida atenção às suas finanças (MOTTA; CALÔBA, 2002). Nesta acepção, para Lima et al. (2008) a geração de riqueza é a

base dos motivos que levam as empresas a realizarem investimentos, buscando um retorno lucrativo e sustentável. Moyen e Platikanov (2012), corroboram com esta ideia argumentando que para que haja a criação de valor ou riqueza, os retornos destes investimentos deverão ser superiores ao custo dos capitais neles empregados, fazendo com que os valores líquidos dos resultados sejam positivos, agregando riqueza para o investidor e para os próprios investimentos. (LIZOTE et al., 2014, p.

3).

29

capital, seja este próprio ou de terceiros, deve ser tratada, em sua essência, como uma decisão de longo prazo, sempre considerando as preocupações com a continuidade e competitividade do negócio.

Ainda de acordo com o autor,

Uma decisão de investimento é tomada segundo um critério racional. Envolve mensurar os resultados de caixa derivados das propostas de investimentos e avaliar sua atratividade econômica pela comparação com o custo do dinheiro. Uma proposta de investimento apresenta-se atraente quando seu retorno for superior às taxas de remuneração requeridas pelos proprietários de capital. (ASSAF NETO; LIMA, 2014, p. 366).

A avaliação de investimentos passa por técnicas de análise que determinam a aceitação ou rejeição do projeto de investimento. Estas técnicas podem ser classificadas em dois grupos segundo Van Horne (1979 apud ANTONIK, 2001); Brealey, Myers e Marcus

(1995 apud ANTONIK, 2001); Assaf e Martins (1989 apud ANTONIK, 2001); e Bierman e

Smidt (1978 apud ANTONIK, 2001): as que não levam em conta o valor do dinheiro no

tempo; e as que consideram o valor do dinheiro no tempo através do critério do fluxo de caixa descontado.

Em função do maior rigor conceitual e da importância para as decisões de longo prazo, é destinada pela bibliografia especial atenção para os métodos que compõem o segundo grupo, notadamente os métodos da Taxa Interna de Retorno e do Valor Presente Líquido (Brealey, Myers e Marcus, 1995). Esses métodos, de complexo entendimento, agregam os conceitos de valor do dinheiro no tempo. A sua aplicação prática carece de inúmeros cuidados pelas suas especificidades técnicas, principalmente quando se utiliza o método da Taxa Interna de Retorno, que possui inúmeras restrições de uso, as quais não são encontradas no método do Valor Presente Líquido. Não obstante, a Taxa Interna de Retorno é o instrumento preferido dos executivos quando se trata de análise de projetos. Acreditamos que isso se deva à facilidade de raciocínio em termos de taxas, ao contrário do entendimento dos montantes financeiros resultantes da aplicação do Valor Presente Líquido. (ANTONIK, 2001, p. 15).

30

2.3.1 Payback descontado

Segundo Correia Neto (2007), o período de payback é o número de períodos necessários para que a soma das entradas de caixa se iguale à saída de caixa do investimento. Entretanto, a utilização deste método de análise depende da definição de um prazo máximo de retorno do investimento. Portanto, quanto menor o payback em comparação com o prazo máximo estabelecido, melhor será o resultado do projeto, pois possibilita em um menor período de tempo um novo investimento.

Ainda segundo o autor, o payback possui três variações: payback efetivo, payback médio e payback descontado. Porém, dentre os três tipos básicos, o descontado é o mais adequado por levar em consideração o valor do dinheiro no tempo.

Lemes Júnior, Rigo e Cherobim (2002) afirmam que o método descontado utiliza uma taxa de desconto, que normalmente é a TMA definida pelo investidor, para verificar o número exato de períodos em que o projeto recupera o valor inicial investido, obtendo-se, assim, uma estimativa financeira mais realista.

Contudo, Motta e Calôba (2002 apud LIZOTE et al., 2014) atentam que o

payback não deve ser a única fonte de análise, “deve ser encarado reservas, apenas como um indicador, não servindo de seleção entre alternativas de investimento”. (MOTTA; CALÔBA, 2002, p. 97 apud LIZOTE et al., 2014).

2.3.2 Taxa Interna de Retorno (TIR)

Hoji (2010) define a TIR como a taxa de desconto aplicada em uma série de pagamentos (saídas) e recebimentos (entradas) para obtenção do VPL igual a zero, ou seja, uma vez conhecido o fluxo de caixa do investimento, a taxa de desconto encontrada para resultar um VPL igual a zero é a Taxa Interna de Retorno.

Pelo método da TIR, um projeto de investimento é recomendado se a taxa interna de retorno calculada for maior que o retorno exigido. Neste caso, o projeto cria valor econômico. Caso o investimento apresente uma taxa de retorno menor que o retorno exigido, o projeto deve ser rejeitado. (ASSAF NETO; LIMA, 2014, p. 399).

31

decisão de aceitação ou rejeição. Porém, eles diferem na forma como apresentam seu resultado. A TIR em termos percentuais, e a VPL em termos monetários.

Contudo, não é recomendada a análise de um investimento baseada apenas na taxa em questão. A literatura apresenta várias situações nas quais apenas a análise da TIR não é o bastante para concluir a viabilidade ou não é a melhor opção para investimento.

2.3.3 Taxa Mínima de Atratividade (TMA)

É importante iniciar ratificando que a taxa mínima de atratividade é uma taxa referencial que pode determinar a atratividade de um investimento quando comparada à TIR, além de ser a taxa utilizada para descontar os fluxos de caixa no payback descontado e no cálculo do VPL.

Assaf Neto e Martins (1989 apud ANTONIK, 2001) defendem que uma análise de

investimento não pode prescindir de uma taxa de atratividade para servir de parâmetro comparativo aos índices encontrados.

Souza e Clemente (2004 apud LIZOTE et al., 2014) enunciam que a TMA deve

ser definida pelo investidor ou por analistas, e a conceituam como a expressão da melhor alternativa de investimento com o menor grau de risco disponível para aplicação.

Consoante Damodaran (2010), a TMA é composta a partir da observação de três componentes:

a) custo de oportunidade: o custo de algo em termos de uma oportunidade renunciada, contextualizando, seria a remuneração do capital obtida em alternativas de investimento não analisadas. Por exemplo: fundo de investimento, ações;

b) risco do negócio: consideração pela relação risco x ganho. Quanto mais arriscado for o investimento, mais retorno financeiro ele deve proporcionar; e, c) liquidez: capacidade de migração entre as posições no mercado.

A TMA pode ser representada através do cálculo do Custo Total de Capital (WACC), o qual “[...] reflete o custo médio ponderado das fontes de financiamento da empresa”. (ASSAF NETO; LIMA, 2014, p. 527). Segundo Sanvicente (1983), este método é um dos mais comuns para a determinação da TMA.

32

cálculo individual do custo de cada uma das fontes, ponderam-se as mesmas em função do peso que estas exercem na soma de todos os passivos. O resultado constituir-se-á no custo de capital da empresa e poderá servir como parâmetro para realizar investimentos. (ANTONIK, 2001, p. 30).

Ainda segundo Antonik (2001), as empresas têm estabelecido um parâmetro empírico com base na taxa de remuneração aceitável no mercado. Por exemplo: existe um consenso no mercado de que um investimento que retorna 15% ao ano é um bom negócio, haja vista que esse retorno só seria possível em aplicações de alto risco.

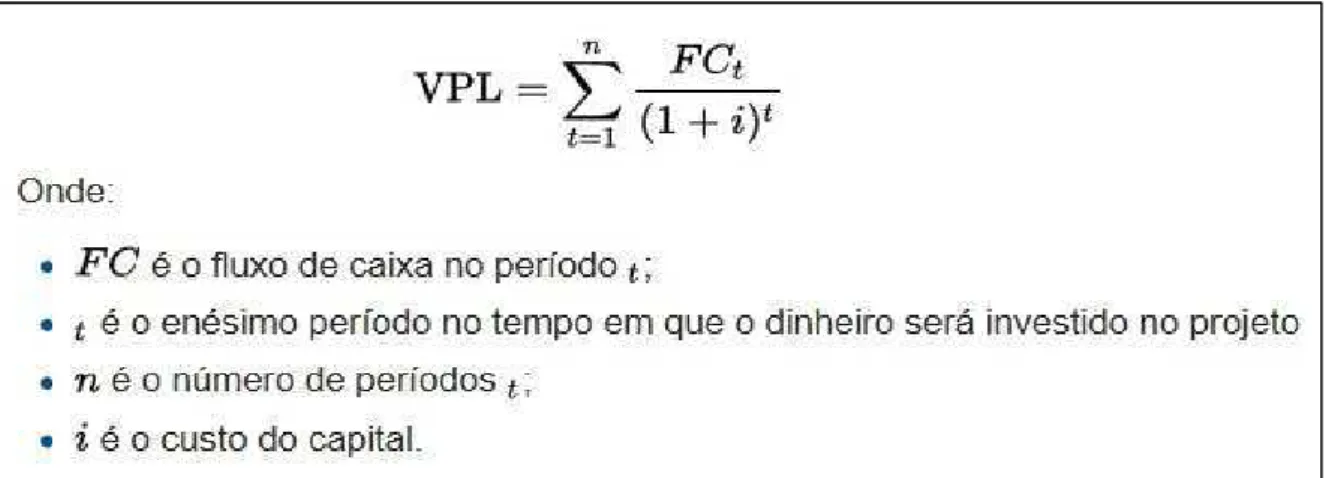

2.3.4 Valor Presente Líquido (VPL)

Correia Neto (2007) exprime que o VPL traz todos os fluxos financeiros para um único período e soma-os, obtendo o valor líquido dos fluxos descontados. Ou seja, é necessário “descontar” todos os valores do fluxo de caixa até o instante zero, utilizando-se de uma determinada taxa de atratividade (TMA), cuja definição deve levar em consideração as fontes de capital do empreendimento e o risco, conforme mencionado anteriormente.

Para Casarotto Filho e Kopittke (2008, p. 116), VPL é composto de um cálculo simples onde, “Em vez de se distribuir o investimento inicial durante sua vida (custo de recuperação do capital), deve-se somar os demais termos do fluxo de caixa para somá-los ao investimento inicial de cada alternativa”.

Com efeito, Assaf Neto e Lima (2014, p. 397) defendem que “O VPL reflete quanto o projeto agregou de valor econômico. Em outras palavras, quanto valorizou em relação ao capital investido”.

De acordo com Lizote et al. (2014, p. 4 e 5),

Uma das maiores vantagens do VPL é que considera o custo do capital e permite verificar o montante dos fluxos de caixa projetados corrigidos pela TMA. Ressaltam Brigham e Ehrhardt (2012) que o VPL positivo indica que o capital investido será recuperado, remunerado na taxa de juros que mede o custo de capital do projeto, gerará um ganho extra, na data zero, igual ao VPL. Através deste método, podem-se selecionar as alternativas mais rentáveis, caso o VPL for menor do que zero, o investimento deve ser descartado, considerando que é indispensável na tomada de decisão avaliar outros métodos de investimentos.

33

Figura 1 – Fórmula do VPL

Fonte: Wikipédia (2016), adaptado pelo autor.

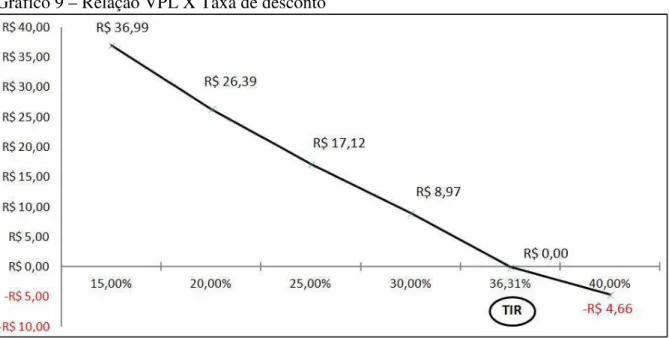

Para exemplificar a utilização do método, considere que um investimento gerará um fluxo de saída no instante zero de R$ 100,00; e, a partir de então, o investimento gerará nos três seguintes períodos (anos) fluxos de caixa positivos de R$ 60,00 (valores resultantes de receitas menos despesas). Sendo a TMA de 15% ao ano.

A tabela abaixo apresenta os fluxos de caixa descontados de acordo com os períodos, e exprime a soma desses em seguida, obtendo o VPL. Neste caso, o Valor Presente Líquido é positivo, indicando que o investimento gera riqueza ao investidor.

Tabela 1- Exemplo VPL Período

(anos) Fluxo de Caixa em R$ Descontado em R$ Fluxo de Caixa

0 -100,00 -100,00

1 60,00 52,17

2 60,00 45,37

3 60,00 39,45

SOMA 36,99

Fonte: Elaborado pelo autor.

34

Gráfico 9 – Relação VPL X Taxa de desconto

Fonte: Elaborado pelo autor.

Para Antonik (2001), a análise de um investimento deve se valer de todas as técnicas disponíveis, mas através dos conceitos do Método do Valor Presente Líquido aplicado ao fluxo de caixa incremental é possível analisar a rentabilidade e retorno de qualquer investimento em termos monetários atuais.

2.3.5 Fluxo de Caixa Incremental

A decisão de investimento está diretamente relacionada à confiabilidade que se pode ter acerca dos valores projetados para os fluxos de caixa de entrada e saída.

Segundo Assaf Neto e Lima (2014, p. 374 e 375),

É importante que se saliente que os fluxos de caixa são mensurados em termos incrementais, ou seja, os valores relevantes para a avaliação são aqueles que se originam em consequência da decisão de investimento tomada; estão diretamente associados ao projeto.

Todo fluxo de caixa que não venha a sofrer variação alguma em função da decisão de investimento tomada não apresenta nenhum interesse para o dimensionamento dos fluxos de caixa previstos; é entendido como um fluxo de caixa não relevante. Somente são relevantes aqueles valores de caixa que se alterem na suposição de ser implementada a proposta de investimento.

35

Ainda segundo os autores, todos os fluxos financeiros provenientes das decisões de financiamento – como juros, encargos e amortizações – devem ser ignorados a princípio, pois “[...] o valor de um bem não deve estar vinculado à forma como ele é financiado; o seu valor econômico depende da capacidade futura de geração de resultados operacionais esperados”. (ASSAF NETO; LIMA, 2014, p. 378).

Ainda sobre os dados referentes ao financiamento, eles são importantes para a mensuração do WACC e devem compor o fluxo de caixa de financiamento ou dos credores. Porém, conforme Correia Neto (2009, p. 146), “Há uma lógica subjacente à divisão do fluxo de caixa por natureza e ao relacionamento entre eles”.

Conforme Correia Neto (2009, p. 169), “A avaliação do projeto pode ser realizada do ponto de vista do empreendimento ou do proprietário (acionista). Para tanto, devem ser usados os fluxos de caixa adequados, de acordo com a necessidade de avaliação”.

Ainda conforme o autor, para atender a viabilidade do projeto do ponto de vista do empreendimento, a análise deve ocorrer com base no fluxo de caixa livre - aquele composto pelos fluxos de caixa operacional e de investimento, resultando em valores disponíveis para remunerar o capital disponibilizado tanto para credores como proprietários. Neste caso, a taxa utilizada na análise deverá refletir o custo total de capital.

Por outro lado, Correia Neto (2009) continua a explicação afirmando que a avaliação do projeto sob a perspectiva do acionista utiliza o fluxo de caixa disponível a ele, ou seja, após consolidado o fluxo de caixa livre, deduz-se o fluxo de caixa dos credores, incorporando as dívidas do empreendimento. Porém, a taxa utilizada para análise deste projeto foi igual ao custo de capital próprio.

Enfim, conclui-se que a análise de projetos de investimento independentes passa pela consolidação dos fluxos de caixa incremental operacional e de investimento, o que resulta no fluxo de caixa livre.

Para facilitar o entendimento, o processo foi enumerado com base no exemplo proposto por Correia Neto (2009, p. 170). Vale salientar que as projeções abaixo devem ser realizadas período a período até completar a vida útil do projeto, que ocorrerá no hipotético período “X”:

a) cálculo das saídas realizadas no momento zero;

b) cálculo das receitas operacionais provenientes do investimento - do primeiro período ao período X;

36

d) a soma dos três itens anteriores irá apresentar os resultados parciais do investimento;

e) cálculo, a cada período, do valor referente à depreciação dos ativos para efeito de dedução na base de cálculo do imposto de renda (IR), obtendo-se o lucro antes do imposto de renda (LAIR) com a soma dos itens “d” e “e”;

f) cálculo do IR;

g) a partir do LAIR subtraído do IR, obtém-se o lucro líquido;

h) os valores de depreciação deduzidos no item “e” são reincorporados devido ausência de desembolso dos valores contabilizados, compondo, assim, o resultado operacional;

i) para concluir a apuração do fluxo de caixa livre, incluem-se os valores residuais dos ativos fixos e capital de giro no período X.

Desta forma, coforme mencionado anteriormente, com base no fluxo de caixa livre encontrado são calculados o payback descontado, VPL e TIR para a perspectiva de análise sob o viés do empreendimento.

Para obtenção do fluxo de caixa do proprietário, deduz-se o fluxo de caixa do credor do fluxo de caixa livre encontrado anteriormente. Importante atentar para o fato de considerar no cálculo do fluxo de caixa do credor o crédito oriundo da diferença de IR apurado, pois deverá ocorrer uma redução na base de cálculo a partir do benefício fiscal adquirido com o pagamento de juros.

37

3 PROCEDIMENTOS METODOLÓGICOS

Marconi e Lakatos (1995, p. 155) definem pesquisa como “um procedimento formal, com método de pensamento reflexivo, que requer um tratamento científico e se constitui no caminho para conhecer a realidade ou para descobrir verdades parciais”.

Lakatos (2010) exprime que a metodologia científica objetiva a demonstração minuciosa dos passos que irão ocorrer conforme a realização do trabalho proposto, permitindo a compreensão das atividades necessárias à obtenção das respostas ao problema apontado.

Sinteticamente, esta seção explorara a metodologia utilizada para elaboração deste estudo, a qual pode ser resumida nos seguintes tópicos:

a) o tipo de pesquisa utilizado; b) os dados obtidos;

c) a forma de obtenção dos dados;

d) a forma de tratamento e análise dos dados.

Conforme Gil (2008), os tipos de pesquisa podem ser classificados quanto aos objetivos: pesquisa exploratória, pesquisa descritiva e pesquisa explicativa; e quanto aos procedimentos técnicos: pesquisa bibliográfica, pesquisa documental, pesquisa experimental, levantamento, estudo de campo, estudo de caso e pesquisa-ação.

Desta forma, quanto aos objetivos, a pesquisa realizada neste estudo pode ser classificada como descritiva.

Segundo Barros e Lehfeld (2007), na pesquisa descritiva realiza-se o estudo, a análise, o registro e a interpretação dos fatos sem a interferência do pesquisador.

Perovano (2014) exprime que o processo descritivo visa à identificação, registro e análise das características, fatores ou variáveis que se relacionam com o processo em questão. Após a coleta de dados, neste tipo de pesquisa, é realizada a análise das relações entre as variáveis para verificar os efeitos resultantes em um produto, sistema produtivo ou empresa.

Para Parra Filho e Santos (2011), na pesquisa descritiva, sempre está presente duas das três seguintes características:

a) espontaneidade – o pesquisador não interfere na realidade; b) naturalidade – os fatos são estudados no seu habitat natural; e

c) amplo grau de generalização – as conclusões levam em conta o conjunto de variáveis que podem possuir correlação com o objeto da investigação.

38

monografias, revistas e notícias; e o estudo de caso – o qual consistiu em um estudo de objetos que permitiu o detalhamento do conhecimento necessário à análise.

A pesquisa bibliográfica, de acordo com Cervo e Bervan (1983), explana um problema à luz da teoria já documentada, podendo ser realizada de forma independente ou como parte da pesquisa descritiva ou experimental. Nos dois casos, existe a busca pela análise e conhecimento das contribuições culturais ou científicas sobre determinado assunto, tema ou problema.

A essência de um estudo de caso, segundo Schramm (1971 apud YIN, 2005, p.

31), “é que ela tenta esclarecer uma decisão ou conjunto de decisões: o motivo pelo qual foram tomadas, como foram implementadas e com quais resultados”. Consoante Justa (2013), o estudo de caso é importante por trazer à tona o que ocorre na prática, criando a oportunidade para relativizar com a teoria.

Segundo Yin (2005 apud CRUZ, 2013, p. 33),

A entrevista é uma das formas mais importantes de fontes de informação para um estudo de caso, pois embora se esteja seguindo uma linha consistente de investigação, o fluxo real de questões nas entrevistas de estudo de caso é fluido ao invés de rígido.

Desta forma, as fontes, os dados a serem tradados e analisados, a forma de obtenção dos dados e as metodologias utilizadas foram as seguintes:

a) hotel: breve histórico da empresa, consumo de energia, despesa com energia, índice de atratividade de investimento e informações sobre apuração de tributos – dados obtidos de forma direta, em entrevista semiestruturada com o

controller e outros funcionários da controladoria do hotel. Também foram

realizadas consultas a documentos da empresa, tais como relatórios da controladoria e contas de energia;

b) Banco do Nordeste do Brasil S.A.: condições para financiamento a partir do programa FNE SOL, taxa de juros, regime de amortização, tarifas relacionadas ao crédito e condições para desembolso – dados obtidos de forma direta, em entrevista semiestruturada com gerente de negócio do banco;

39

d) COELCE: classes tarifárias e informações sobre o custo de disponibilidade - dados obtidos de forma direta, no site da empresa, e indireta, mediante pesquisa baseada em trabalhos acadêmicos; e

e) ANEEL: legislação, normatização da geração de energia elétrica através da tecnologia fotovoltaica e relatórios com histórico de consumo e médias tarifárias por setor econômico e região do país - dados obtidos de forma direta, estudos e relatórios disponibilizados no site da ANEEL, e de forma indireta, mediante pesquisa baseada em leis, resoluções, circulares, cartas-circulares, trabalhos acadêmicos e documentos, todos na forma digital.

De acordo com Souza, Fialho e Antoni (2007 apud JUSTA, 2013, p. 33), “a documentação direta refere-se à coleta no local onde estudo é realizado e a documentação indireta utiliza de documentos suportes para a análise dos dados”.

Os dados quantitativos obtidos foram organizados e tratados em planilhas no Excel de forma a atender a adequação de análise exigida pelo referencial teórico.

Os dados históricos de consumo de eletricidade foram analisados em um horizonte de quatro anos (de julho de 2012 a junho de 2016) para embasar a média mensal em kWh utilizada no cálculo da despesa mensal.

Já, para efeito de análise financeira, foi considerado o tempo de 25 anos como a vida útil do projeto. O período foi estimado de acordo com o tempo necessário para a perda de eficiência de 20% dos painéis fotovoltaicos e o prazo médio de garantia dos fabricantes. Os fabricantes garantem 90% da potência até 12 anos e 80% em 25 anos.

Para considerar a redução da eficiência das placas de forma conservadora, a geração de energia em kWh fora ajustada com a dedução de 1 ponto percentual por ano, chegando ao final dos 25 anos com uma eficiência produtiva de 76%.

Foi calculado o fluxo de caixa sem a implantação do projeto (FCSP), o fluxo de caixa considerando a implantação do projeto (FCCP) e o fluxo de caixa incremental (FCI).

O FCSP considera apenas a projeção da despesa com energia, pois esta é a única variável impactada com variações após a possível implantação do projeto.

40

fora considerada a taxa de depreciação de 4% ao ano; e valores referentes ao financiamento junto ao BNB (recebimento do recurso do FNE Sol, pagamento de tarifas e parcelas, e benefício no IR ocasionado pelo pagamento de juros).

O fluxo de caixa incremental foi composto a partir da diferença entre o fluxo com implantação do projeto e o fluxo de caixa sem implantação do projeto.

41

4 ANÁLISE DE DADOS

4.1 O hotel

4.1.1 História

O hotel objeto do estudo pertence a um consolidado e tradicional grupo empresarial do Ceará. O início de sua operação ocorreu em 1992 com a administração de uma rede de hotéis reconhecida internacionalmente. Em 2004, a administração migrou para outra conceituada rede de hotéis internacional. E, finalmente, em 2007, o grupo tornou a administração do hotel independente, modificando a marca, que hoje lidera a participação de mercado dos hotéis cinco estrelas do Ceará.

O Hotel possui 18 andares e 230 apartamentos. Está classificado na categoria 5 estrelas luxo. Localizado na Av. Beira Mar, Praia do Mucuripe, a 7 km do centro de Fortaleza. O hotel oferece uma completa estrutura: lobby bar, piscina, spa, espaço fitness, Business Center, restaurantes e salões de eventos com capacidade para até 1.700 pessoas.

A identidade organizacional do hotel é embasada em três pilares que compõem o foco do negócio: hospedagem; gastronomia de alto padrão; e eventos corporativos e sociais. Seguem abaixo outros componentes da identidade organizacional da empresa:

a) Missão: “Servir com simpatia, praticidade e requinte”;

b) Visão: “Manter nossa posição líder no mercado de Fortaleza, principalmente no segmento corporativo” e “Manter nossa liderança em termo de qualidade. Nosso objetivo é ficar no 1º lugar no Tripadvisor”;

c) Valores: autonomia, simpatia, respeito, valorização do ser humano, zelo pelos detalhes e foco em resultados.

42

Figura 2 – Organograma do hotel

Fonte: Hotel.

4.1.2 TMA utilizada como parâmetro em análise de investimentos

Conforme determinado pela administração do hotel e aprovado pela diretoria do grupo, a TMA utilizada pelo empreendimento para análise de investimentos em 2016 é 16% ao ano (1,244514% ao mês).

4.1.3 Histórico de despesa e consumo de energia

Para estimar a produção de energia necessária para atender à necessidade do empreendimento, foi analisado o histórico de consumo de julho de 2012 a junho de 2016, ou, 4 períodos de 12 meses.

Na tabela 2, verifica-se que o consumo de energia está distribuído de forma diretamente proporcional à taxa de ocupação e diárias mensais, o que, de acordo com a sazonalidade característica do setor, influencia o consumo e a despesa mensal com eletricidade.

Tabela 2- Histórico de consumo e despesa com energia elétrica Mês kWh Totais Custo Total em R$ Ocupação em % Diárias

jul-12 300.875 96.995,06 79 5.629

ago-12 321.246 111.247,87 61 5.291

set-12 343.512 120.821,66 69 4.925

43

nov-12 337.276 121.522,57 71 5.233

dez-12 352.349 121.257,30 65 4.886

jan-13 332.975 110.145,41 70 5.283

fev-13 307.328 905.12,79 64 3.736

mar-13 337.253 82.781,16 63 4.062

abr-13 314.862 77.916,33 65 4.023

mai-13 351.622 101.820,72 68 4.585

jun-13 365.775 105.472,63 63 4.199

jul-13 308.708 93.245,02 70 4.710

ago-13 333.497 93.176,31 75 4.359

set-13 330.566 84.673,63 76 4.545

out-13 311.987 85.268,80 77 4.882

nov-13 361.005 101.338,50 78 4.713

dez-13 331.603 91.501,46 61 3.922

jan-14 342.140 92.808,39 84 5.497

fev-14 344.141 98.991,99 67 8.699

mar-14 272.309 78.718,65 77 4.929

abr-14 275.067 77.526,17 66 4.024

mai-14 301.300 94.674,07 61 3.746

jun-14 288.555 95.608,20 65 4.409

jul-14 308.294 92.778,84 66 4.042

ago-14 290.337 85.739,37 66 3.842

set-14 264.888 83.237,98 69 4.213

out-14 314.482 113.046,73 65 4.468

nov-14 317.496 102.033,94 73 5.178

dez-14 287.419 88.670,18 46 3.356

jan-15 282.915 106.598,98 73 5.277

fev-15 248.978 99.627,16 49 3.219

mar-15 250.268 104.829,50 51 3.663

abr-15 251.168 125.231,16 45 3.211

mai-15 296.474 167.490,65 45 3.290

jun-15 260.084 148.707,49 43 3.040

jul-15 242.449 140.572,41 50 3.642

ago-15 260.341 139.849,57 55 4.011

set-15 240.378 135.957,90 71 4.561

out-15 246.424 139.283,20 71 4.807

nov-15 297.461 167.353,55 74 5.041

dez-15 283.313 159.572,15 57 4.055

jan-16 282.375 159.056,25 76 5.352

fev-16 293.273 165.050,15 60 5.218

mar-16 274.844 154.914,20 64 4.218

abr-16 304.356 171.145,80 59 3.753

44

jun-16 257.397 145.318,35 57 3.883

Fonte: Hotel, adaptado pelo autor.

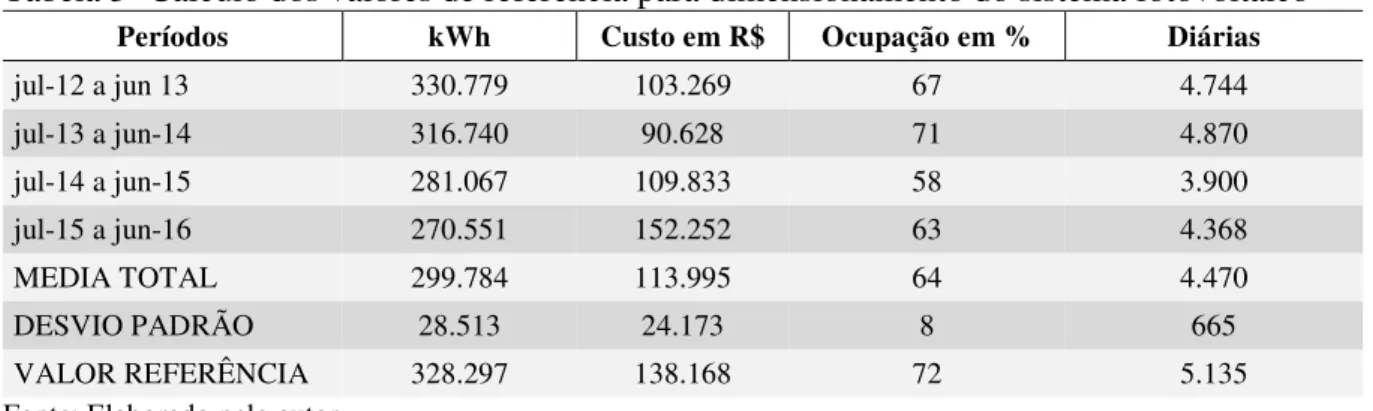

Desta forma, conforme demonstrado na tabela 3, foram considerados 328.297 kWh como a média da demanda elétrica mensal do estabelecimento – valor, que por sua vez, fora utilizado para o dimensionamento do sistema fotovoltaico. Este valor foi encontrado a partir das médias dos kWh consumidos a cada 12 meses (299.784 kWh), considerando o intervalo de julho de 2012 a junho de 2016, acrescida da média aritmética dos desvios padrões do consumo do mesmo período (28.513 kWh). A média dos desvios padrões foi utilizada para assegurar uma margem superior à média de consumo encontrada. Sendo assim, para a projeção dos fluxos de caixa, foram utilizados valores que proporcionam uma capacidade de atender a variação de demanda caso ocorra um aumento da ocupação e do consumo mensal.

Importante salientar a notável melhora na eficiência de consumo energético a partir de janeiro de 2015, o que tornam os valores de referência mais seguros, uma vez que superam a demanda dos últimos meses analisados.

Tabela 3- Cálculo dos valores de referência para dimensionamento do sistema fotovoltaico

Períodos kWh Custo em R$ Ocupação em % Diárias

jul-12 a jun 13 330.779 103.269 67 4.744

jul-13 a jun-14 316.740 90.628 71 4.870

jul-14 a jun-15 281.067 109.833 58 3.900

jul-15 a jun-16 270.551 152.252 63 4.368

MEDIA TOTAL 299.784 113.995 64 4.470

DESVIO PADRÃO 28.513 24.173 8 665

VALOR REFERÊNCIA 328.297 138.168 72 5.135

Fonte: Elaborado pelo autor.

4.2 Dimensionamento do sistema fotovoltaico

4.2.1 Estudo técnico

O projeto elaborado para atender às necessidades do empreendimento objeto de estudo partiu do princípio que a empresa se adequaria ao sistema de compensação previsto na regulamentação da Geração Distribuída expressa na Resolução Normativa 482 da ANEEL.

45

Também foram levados em consideração para o cálculo médio mensal da energia produzida por um SFCR, a potência nominal da placa fotovoltaica definida pelo fabricante, o índice de radiação solar da região, o índice de geração da superfície inclinada, o sombreamento do local onde o SFCR será instalado e a área necessária para acomodação das placas fotovoltaicas.

Conforme Carvalho (2014), o índice de radiação anual para o Estado do Ceará é de 2.022,10 kWh/m² conforme dados do Atlas Solamétrico do Brasil, fornecido pelo Centro de Pesquisas de Energia Elétrica – CEPEL / Eletrobrás, o que ratifica o potencial da região para a geração de energia a partir de fontes solares.

Importante salientar que todos os cálculos de efeito técnico foram realizados no site http://www.portalsolar.com.br/Simulador/, um e-business especializado em energia solar

fotovoltaica, considerado o maior e mais conceituado portal de energia solar do Brasil.

Considerando o valor referência projetado para o consumo de 328.297 kWh por mês, conforme apresentado na tabela 3, e o índice de radiação solar no local onde será instalado o SFCR, tomando como base a nulidade da inclinação da superfície e do sombreamento da área; serão necessárias para suprir a demanda energética 9.694 placas com potência nominal de 250 W, resultando em uma potência nominal instalada de 2,42 MW.

46

Gráfico 10 – Estimativa de produção em kWh do SFCR proposto

Fonte: Elaborado pelo autor.

Para ilustrar melhor a comparação entre a demanda e a produção energética quando a eficiência produtiva do SFCR é 100%, segue abaixo a tabela 4 e o gráfico 11. Observe que existem meses nos quais a média da demanda por energia supera a produção, porém, isto é compensado nos demais meses.

Tabela 4- Comparativo entre as estimativas de consumo e produção energética mensal

Períodos mensal em kWh de Média de consumo

2012 a 2016 Produção

Diferença entre

produção e consumo R$/kWh

jan 310.101 306.489 -3.612 0,3855

fev 298.430 298.827 397 0,3863

mar 283.669 274.661 -9.008 0,3793

abr 286.363 269.946 -16.417 0,3976

mai 303.349 304.132 783 0,4332

jun 292.953 304.721 11.768 0,4390

jul 290.082 346.568 56.487 0,3763

ago 301.355 372.502 71.147 0,3645

set 294.836 370.145 75.309 0,3719

out 294.291 376.628 82.337 0,3806

nov 328.310 365.429 37.120 0,3812

dez 313.671 346.568 32.897 0,3730

TOTAIS 3.597.409 3.936.616 339.207 MEDIA: 0,39

47

Gráfico 11 – Comparativo entre as estimativas de consumo e produção energética mensal

Fonte: Elaborado pelo autor.

A área necessária para acomodação das placas é de 19.388,23 metros quadrados, inviabilizando a instalação no próprio hotel. A alternativa para instalação do parque gerador será acomodá-lo em um dos terrenos do grupo localizados na Região Metropolitana de Fortaleza, o que é permitido segundo legislação vigente. A cessão do terreno não implicará em nenhum custo adicional ao projeto segundo política do grupo empresarial.

4.2.2 Composição do custo do projeto

Para composição do custo do projeto fora utilizado o Simulador Solar disponibilizado no Portal Solar. O cálculo é realizado com base na potência necessária para alimentar a demanda de consumo, levando em consideração a localização da propriedade.

Figura 3 – Simulação do SF

Fonte: Portal Solar (2016), adapta

Para tal, foi co todos os custos com equipa todos os possíveis custos do

4.3 FNE Sol

O Banco do N crédito chamado FNE Sol minigeração distribuída de programa de crédito FNE V financiamento de geração d próprio do empreendimento consumida, a exemplo, e caracterizada situação de ve estabelecidas na citada Reso

SFCR

ptado pelo autor.

considerado que os valores apresentados pelo ipamentos, serviços, frete e tributos. Portanto, do projeto.

Nordeste do Brasil S.A. recentemente lanço ol, o qual se destina ao financiamento de si de energia para consumo próprio dos empreend E Verde. Outro ponto a ressaltar é que o FNE o de energia para comercialização, mas, sim, ap

nto, havendo diferentes possibilidades de com entre filiais de uma empresa mutuaria, venda de energia elétrica e desde que sejam a esolução ANEEL nº 687/2015.

48

elo simulador englobam to, a mediana contempla

![[Infra]ções (extra)ordinárias : potências do instante-performance](data:image/gif;base64,R0lGODlhAQABAIAAAP///wAAACH5BAEAAAAALAAAAAABAAEAAAICRAEAOw==)