ESCOLA DE ECONOMIA DE S ˜

AO PAULO

LUIZ HENRIQUE MORAES DA SILVA

MODELO HJM MULTIFATORIAL INTEGRADO COM

DISTRIBUIC

¸ ˜

OES EMP´IRICAS CONDICIONAIS: O CASO

BRASILEIRO

S ˜

AO PAULO

2018

MODELO HJM MULTIFATORIAL INTEGRADO COM

DISTRIBUIC

¸ ˜

OES EMP´IRICAS CONDICIONAIS: O CASO

BRASILEIRO

Disserta¸c˜ao apresentada ao Programa de Mestrado Profissional da Escola de

Economia de S˜ao Paulo da Funda¸c˜ao Get´ulio Vargas, como requisito para a obten¸c˜ao do t´ıtulo de Mestre em Economia.

´

Area de concentra¸c˜ao: Finan¸cas Quantitativas

Orientador: Afonso de Campos Pinto

S ˜

AO PAULO

2018

Silva, Luiz Henrique Moraes da.

Modelo HJM multifatorial integrado com distribuições empíricas : o caso brasileiro / Luiz Henrique Moraes da Silva. - 2018.

53 f.

Orientador: Afonso de Campos Pinto

Dissertação (MPFE) - Escola de Economia de São Paulo. 1. Taxas de juros. 2. Mercado financeiro - Brasil. 3. Análise de componentes principais. 4. Monte Carlo, Método de. 5. Instituições financeiras – Brasil - Regulamentação. I. Pinto, Afonso de Campos. II. Dissertação (MPFE) - Escola de Economia de São Paulo. III. Título.

CDU 336.781.5(81)

Ficha catalográfica elaborada por: Isabele Oliveira dos Santos Garcia CRB SP-010191/O Biblioteca Karl A. Boedecker da Fundação Getulio Vargas - SP

MODELO HJM MULTIFATORIAL INTEGRADO COM

DISTRIBUIC

¸ ˜

OES EMP´IRICAS CONDICIONAIS: O CASO

BRASILEIRO

Disserta¸c˜ao apresentada ao Programa de Mestrado Profissional da Escola de

Economia de S˜ao Paulo da Funda¸c˜ao Get´ulio Vargas, como requisito para a obten¸c˜ao do t´ıtulo de Mestre em Economia.

´

Area de concentra¸c˜ao: Finan¸cas Quantitativas

Data da aprova¸c˜ao: 31/07/2018

Banca examinadora:

Prof. Dr. Afonso de Campos Pinto (Orientador)

FGV - EESP

Prof. Dr. Roberto Barbosa Cintra FGV - EESP

Prof. Dr. Marcos Eugˆenio da Silva FEA - USP

Em primeiro lugar, agrade¸co a minha fam´ılia, sobretudo minha m˜ae Vˆania e meu irm˜ao Victor, por sempre me apoiarem.

Agrade¸co ao meu orientador, Prof. Dr. Afonso de Campos Pinto, pela sua ´otima orienta¸c˜ao ao longo deste trabalho, e principalmente por sugerir o tema do mesmo.

Agrade¸co a Yuka, por todo o carinho e paciˆencia durante todos esses meses.

Tamb´em agrade¸co ao Roberto Cintra e ao Maur´ıcio Iriˆe pelas ideias e discuss˜oes esti-mulantes.

O presente estudo prop˜oe um modelo de simula¸c˜ao que combina o modelo multifatorial de Heath, Jarrow e Morton e distribui¸c˜oes de probabilidade emp´ıricas condicionais para simular curvas de juros e ativos do mercado financeiro. Em seguida, utilizamos o modelo proposto para simular a evolu¸c˜ao do D´olar, da estrutura a termo das taxas de juros do Brasil obtida a partir dos contratos de DI futuro e da curva de Cupom Cambial de D´olar Sujo de maneira integrada, sendo os resultados das simula¸c˜oes utilizados para realizar o apre¸camento de ativos. Tamb´em aplicamos os resultados obtidos em um problema de otimiza¸c˜ao de portf´olios, que busca maximizar o lucro de um participante sujeito `as restri¸c˜oes regulat´orias impostas pelas resolu¸c˜oes de Basil´eia III, empregando novamente o conceito de distribui¸c˜oes emp´ıricas condicionais.

Palavras-chave: HJM. An´alise de Componentes Principais. Distribui¸c˜oes emp´ıricas condicionais. Monte Carlo. Gest˜ao de ativos e passivos. Basil´eia III.

This work proposes a simulation model that combines the multifactor Heath, Jarrow and Morton model with empirical conditional probability distributions to simulate interest rate curves and securities from the financial market. The work then utilizes the proposed model to simulate the USD/BRL exchange rate, the interest rate term structure obtained from the DI Future contracts and the Cupom Cambial de D´olar Sujo interest rate curve in an integrated way, using the obtained results to price securities. In addition, we apply the results obtained in a portoflio optimation problem, which seeks to maximize the profit of a market partcipant subject to the regulatory constraints imposed by the Basel III resolutions, utilizing once again the concept of empirical conditional distributions.

Keywords: HJM. Principal Component Analysis. Empirical conditional distributions. Monte Carlo. Asset and liability management. Basel III

1 Estrutura da ´arvore binomial. . . 26 2 Densidade de probabilidade do d´olar, ano de 2015. A figura apresenta a

probabilidade de um certo retorno em t + 1 dado um retorno em t . . . 40 3 Histogramas contendo os resultados das simula¸c˜oes dos pre¸cos de mercado

dos ativos, 21 DU. . . 44 4 Densidade de probabilidade conjunta do MtM dos ativos 21 dias ´uteis ap´os

a data de referˆencia. . . 45 5 Lucro esperado como fun¸c˜ao do peso ativo 120% CDI. Os parˆametros

uti-lizados foram kf loat = 0, 025, kP re = 0, 01, klev = 0, 015 e ⇢ = 1, 0122.

. . . 48 6 Peso no ativo 120% CDI como fun¸c˜ao do seu requerimento de capital, para

diferentes requerimentos de alavancagem. Os parˆametros utilizados foram kf loat = 0, 025, kP re = 0, 01, e ⇢ = 1, 0122. Em azul, klev = 0, 02; em

1 Exemplo: retornos e frequˆencias da curva de Cupom Cambial Sujo . . . 24

2 Estados e probabilidades . . . 26

3 PCA, 2015 . . . 38

4 Market price of risk (MPR) . . . 39

5 USD/BRL (utilizando 2015), RMSE com 500 simula¸c˜oes . . . 40

6 Propriedades das distribui¸c˜oes dos retornos dos fatores do cupom cambial (utilizando 2015) simulados (S) e reais (R) . . . 41

7 Valores de mercado simulados e realizados, para uma simula¸c˜ao de 21 dias ´ uteis. O c´alculo do pre¸co foi realizado utilizando as curvas m´edias. . . 42

8 Valores de mercado simulados e realizados, para uma simula¸c˜ao de 42 dias ´ uteis. O c´alculo do pre¸co foi realizado utilizando as curvas m´edias. . . 43

9 Densidade de probabilidade conjunta . . . 45

10 Probabilidades de estados . . . 46

11 Valores esperados . . . 46

12 Resultados do modelo. As duas primeiras colunas referem-se ao requeri-mento de capital necess´ario para cada R$ investido no ativo, enquanto que a terceira refere-se ao requerimento de capital de alavancagem. . . 46

Lista de Figuras Lista de Tabelas

1 Introdu¸c˜ao 11

2 Revis˜ao Bibliogr´afica 13

3 Fundamentos te´oricos 17

3.1 Movimento Browniano geom´etrico . . . 17

3.2 O modelo HJM e a parametriza¸c˜ao de Musiela . . . 17

3.3 Distribui¸c˜oes emp´ıricas . . . 20

3.4 Modelo de simula¸c˜ao integrado . . . 22

3.5 Aplica¸c˜ao em problemas de tomadas de decis˜ao . . . 25

3.6 Tipos de ativos considerados . . . 29

4 Metodologia 32 4.1 Dados . . . 32

4.2 Componentes Principais . . . 33

4.3 Resumo do procedimento . . . 35

4.4 Valida¸c˜ao das simula¸c˜oes . . . 36

5 Resultados 38 5.1 An´alise do PCA . . . 38

5.2 Market price of risk . . . 38

5.3 Resultados do backtest . . . 39

5.3.1 D´olar . . . 39

5.3.2 Cupom cambial sujo . . . 40

5.4 Evolu¸c˜ao de pre¸cos . . . 41

5.5 Arvores e tomada de decis˜ao . . . 43´

6 Conclus˜oes 48

1

Introdu¸c˜

ao

A partir da implanta¸c˜ao do Plano Real, a economia do Brasil experimentou um per´ıodo de relativa estabilidade ap´os anos tumultuados por pol´ıticas econˆomicas equivocadas e per´ıodos de hiperinfla¸c˜ao. Desde ent˜ao, a economia brasileira tornou-se alvo de investido-res globais que se voltavam para o nosso mercado, significativo entre os pa´ıses emergentes, tanto para investir diretamente na economia brasileira quanto para fazer hedge de posic˜oes em outras economias emergentes, sobretudo no mercado de taxa de juros.

A consequˆencia natural desta evolu¸c˜ao foi o crescimento em profundidade e liquidez do mercado brasileiro, e consequentemente um aumento da demanda e necessidade de diferentes instrumentos financeiros, principalmente derivativos. Dentre eles, podemos citar o futuro de DI. Portanto, dada a importˆancia do mercado brasileiro no grupo de pa´ıses emergentes, as elevadas taxas de juros e a necessidade de modelos capazes de auxiliar praticantes deste mercado, propor ferramentas capazes de auxiliar praticantes do mercado ´e um ponto central deste trabalho.

Nos ´ultimos anos, muitos estudos foram conduzidos de modo a entender as principais causas das crises financeiras recentes, em particular a de 2008. Dentre as causas, a alavan-cagem excessiva possui um lugar de destaque. De fato, na crise mais recente muitos bancos apresentavam alavancagem excessiva apesar de possu´ırem bons indicadores baseados uni-camente em risco. Isto motivou o Comitˆe de Basil´eia a introduzir um novo requerimento de capital, desta vez baseado apenas em alavancagem, na resolu¸c˜ao de Basil´eia III. Na pr´atica, este requerimento imp˜oe mais uma restri¸c˜ao na escolha das aloca¸c˜oes do portf´olio de uma institui¸c˜ao financeira, tornando este problema mais complexo.

No momento em que este trabalho ´e escrito, as novas resolu¸c˜oes de Basil´eia est˜ao sendo implementadas no Brasil atrav´es de novas exigˆencias do Banco Central. Este aspecto re-gulat´orio, somado ao cen´ario atual de incertezas (a maioria oriunda da atual crise pol´ıtica e necessidade de reformas estruturais da economia), refor¸ca a necessidade de institui¸c˜oes financeiras e participantes do mercado de realizar uma gest˜ao s´olida de seus portf´olios em meio a um mercado cada vez mais sofisticado e competitivo.

Em termos objetivos, um dado participante do mercado estaria ent˜ao sujeito a dois desafios. O primeiro, envolve o apre¸camento de ativos; o segundo, restri¸c˜oes quanto `a forma¸c˜ao e manuten¸c˜ao de um portf´olio composto por estes mesmos ativos. Tendo isto em mente, nosso objetivo neste trabalho ´e propor um modelo de simula¸c˜ao integrado,

combinando o modelo HJM multifatorial proposto por Heath, Jarrow e Morton (1992) com a utiliza¸c˜ao de distribui¸c˜oes emp´ıricas condicionais, capaz de simular diversas estruturas a termo de taxas de juros e ativos simultaneamente e utilizar o resultado para realizar o apre¸camento de instrumentos financeiros. Finalmente, vamos apresentar uma forma de empregar estes resultados em problemas de otimiza¸c˜ao no contexto da gest˜ao de ativos e passivos de um portf´olio sujeito `as restri¸c˜oes de requerimento de capital enunciadas em Basil´eia III.

Este trabalho est´a dividido em seis cap´ıtulos. No cap´ıtulo dois apresentamos a revis˜ao bibliogr´afica, de modo a contextualizar o trabalho em rela¸c˜ao a estudos anteriores. No cap´ıtulo trˆes apresentamos o arcabou¸co te´orico utilizado, que contempla o modelo HJM, a parametriza¸c˜ao de Musiela, distribui¸c˜oes emp´ıricas e um modelo de aloca¸c˜ao sujeito `as restri¸c˜oes de Basil´eia III. No cap´ıtulo quatro apresentamos a metodologia para imple-menta¸c˜ao do modelo, detalhando as pr´aticas utilizadas. No cap´ıtulo cinco, apresentamos os resultados do modelo de simula¸c˜ao integrado e uma aplica¸c˜ao do mesmo. Finalmente, no cap´ıtulo seis encerramos com a conclus˜ao do trabalho e poss´ıveis extens˜oes do mesmo.

2

Revis˜

ao Bibliogr´

afica

A modelagem e o estudo da dinˆamica das taxas de juros s˜ao problemas antigos na ´area de finan¸cas. Diversos modelos foram utilizados ao longo de d´ecadas, tais como Vasicek (1977), Hull e White (1990), Cox et al (1985) e Black e Karasinski (1991), cujo foco consistia essencialmente na modelagem das taxas spot1. Heath, Jarrow e Morton

(1992) modelam a dinˆamica de todas as taxas forward2 instantˆaneas de uma dada curva.

Pouco tempo depois, Brace e Musiela (1994) prop˜oem uma reparametriza¸c˜ao do modelo, utilizando a taxa forward com prazo at´e o vencimento ao inv´es da data de maturidade. Finalmente, Chiarella e Kwon (2001) mostram que os modelos anteriores aqui citados eram na verdade casos particulares do proposto por Heath, Jarrow e Morton, popularmente conhecido como HJM.

Litterman e Scheinkman (1991) realizam um estudo, com uma abordagem emp´ırica, a fim de determinar os fatores comuns que explicam retornos passados de US Treasuries. A conclus˜ao ´e a de que a maior por¸c˜ao (ao menos 96%) da variˆancia dos retornos pode ser explicada em termos de trˆes fatores da yield curve: n´ıvel, inclina¸c˜ao e curvatura.

Scherer e Avellaneda (2002) utilizam a An´alise de Componentes Principais (PCA, do inglˆes Principal Component Analysis) para estudar os t´ıtulos de d´ıvida de Argentina, Brasil, M´exico e Venezuela, os pa´ıses devedores com maior importˆancia da America La-tina. Nesse trabalho, observou-se que alguns componentes s˜ao altamente significativos (explicam mais de 90% da variˆancia), sendo suas contribui¸c˜oes dependentes do tempo, o que sugere uma conex˜ao com movimentos particulares do mercado.

Pixiolini (2014) aplica a An´alise de Componentes Principais ao mercado brasileiro em per´ıodos de crise. A viabilidade do m´etodo ´e observada no fato de que a utiliza¸c˜ao dos trˆes principais fatores leva a uma explica¸c˜ao total da variˆancia dos dados originais superior a 95%, sendo esta ainda maior quando os v´ertices da curva escolhidos s˜ao os mais negociados.

Reno e Uboldi (2002) descrevem a implementa¸c˜ao de um modelo para a representa¸c˜ao da estrutura a termo da taxa de juros desenvolvido utilizando o modelo HJM. Em seu trabalho, eles indicam que o modelo ´e capaz de representar as principais caracter´ısticas da estrutura a termo, ao mesmo tempo em que exclui as oportunidades de arbitragem por

1Taxa spot: indica a taxa de juros que est´a sendo praticada entre a data atual e uma certa data futura. 2Taxa forward: indica a taxa de juros que dever´a vigorar entre uma data futura e um certo vencimento.

constru¸c˜ao. O modelo HJM ´e, assim, atraente por suas propriedades te´oricas e por sua flexibilidade embora sua calibra¸c˜ao normalmente n˜ao seja trivial, mas atrav´es de PCA pode ser feita de maneira mais r´apida e simples, facilitando a sua utiliza¸c˜ao. Os autores utilizam uma forma funcional para a volatilidade cujos parˆametros s˜ao calibrados atrav´es de PCA sobre yield curves de taxas de juros de Euro.

Barbedo, Vicente e Lion (2010) implementam o framework HJM utilizando a An´alise de Componentes Principais com um a trˆes fatores para precificar op¸c˜oes de ´ındice DI (IDI). O estudo mostra que o modelo de apenas um fator apresenta menor erro e menor desvio padr˜ao comparado com os pre¸cos observados no mercado, o modelo de dois fatores aumenta o erro de precifica¸c˜ao, enquanto o de trˆes fatores aumenta para os dados obtidos em mercado de balc˜ao e diminui para os dados de op¸c˜oes negociadas em bolsa. A sugest˜ao dos autores em relac˜ao a este comportamento ´e de que o mercado simplifica a estrutura de volatilidade de taxa de juros a apenas um fator, ou que o mercado de op¸c˜oes de IDI pode n˜ao ser apropriado para quantificar a qualidade de um modelo HJM. Finalmente, os autores mostram que existe uma rela¸c˜ao direta entre o vencimento da op¸c˜ao e o erro de precifica¸c˜ao e uma rela¸c˜ao negativa entre o moneyness da op¸c˜ao e o erro gerado na precifica¸c˜ao.

Nojima (2014) implementa o modelo HJM em sua forma discreta e multifatorial, uti-lizando a parametriza¸c˜ao proposta por Brace e Musiela (1994), a abordagem num´erica proposta por Glasserman e Kou (2003) e An´alise de Componentes Principais para ca-libra¸c˜ao dos parˆametros do modelo. Os dados utilizados foram as cota¸c˜oes di´arias de futuros de DIs da BM&F Bovespa entre 2003 e 2012, e os ativos precificados foram op¸c˜oes de compra sobre IDI, op¸c˜oes de venda sobre futuro de DI e o futuro de DI propriamente dito, sendo os resultados bastante significativos. Os erros foram pequenos em rela¸c˜ao ao pre¸co de fechamento, sobretudo para op¸c˜oes de compra sobre IDI e contratos futuros de DI.

Suzuki (2015) utiliza uma abordagem similar a de Nojima (2014), mas introduz um termo de jump como forma de considerar o efeito das reuni˜oes realizadas pelo Comitˆe de Pol´ıticas Monet´arias (Copom). O autor utiliza simula¸c˜oes de Monte Carlo para descrever a evolu¸c˜ao da Estrutura a Termo das Taxas de Juros, ETTJ, e compar´a-la com os dados observados no mercado, bem como para precificar op¸c˜oes de derivativos de taxas de juros. Lueska (2016) segue a linha proposta por Suzuki (2015) ao incluir processos de jump,

por´em garantido condi¸c˜oes de n˜ao arbitragem. Em seu estudo, o autor utiliza uma nova abordagem ao modelar os processos geradores de jumps definindo saltos de n´ıvel, in-clina¸c˜ao e curvatura, combinando processos de Poisson com o modelo HJM usual. A calibra¸c˜ao do modelo ´e realizada atrav´es de dados hist´oricos e as simula¸c˜oes geradas por Monte Carlo, sendo utilizadas para precificar op¸c˜oes de IDI, realizar forecasts da ETTJ e em estrat´egias de trading de DI futuro.

Outro problema central na ´area de finan¸cas aborda a modelagem e simula¸c˜ao de taxas de cˆambio. Em seu famoso trabalho, Meese e Rogo↵ (1983) comparam diversos m´etodos de proje¸c˜ao com um simples random walk. A conclus˜ao ´e que n˜ao ´e f´acil super´a-lo, em um resultado que ficou conhecido como “MR puzzle”.

Evans e Lyons (2002) apresentam um modelo que incorpora um elemento de microes-trutura financeira: o fluxo de ordens. Esta nova abordagem aumenta significativamente o poder explicativo de regress˜oes baseadas unicamente em fatores macroeconˆomicos, em todos os casos analisados em seu trabalho.

No aspecto de regula¸c˜ao banc´aria, em particular relacionada a melhores pr´aticas e preven¸c˜ao de cen´arios de crise, o Comitˆe de Basil´eia (BCBS (2009), BCBS (Jan 2014), BCBS (Dez 2014)) tem produzido diversos estudos com o objetivo de orientar bancos centrais. Em especial, podemos citar o conjunto de medidas conhecido por Basil´eia III. Dentre suas principais medidas, podemos mencionar o requerimento de capital associado `a introdu¸c˜ao de uma Raz˜ao de Alavancagem.

Dell’Aricia, Laeven e Marquez (2014) prop˜oem um modelo quantitativo para bancos e analisam o efeito que redu¸c˜oes nas taxas de juros reais tˆem na alavancagem dos bancos. Os autores concluem que quando bancos podem ajustar suas estruturas de capital a redu¸c˜ao das taxas leva a um aumento da alavancagem e risco para certos tipos de fun¸c˜oes de demanda; quando a estrutura de capital ´e fixa, o efeito depende do grau de alavancagem. Grill, Lang e Smith (2017) estendem o modelo de Dell’Aricia, Laeven e Marquez (2014) para analisar o trade o↵ entre uma capacidade de absor¸c˜ao de perdas e tomada de risco maior por parte dos bancos devido `a raz˜ao de alavancagem introduzida em Basil´eia III. Dentre as conclus˜oes dos autores, este tipo de requerimento pode incentivar bancos a aumentar os riscos tomados, mas este problema ´e superado pelos benef´ıcios de possuir um maior capital reservado, levando a bancos mais est´aveis.

multi-fatorial em conjunto com t´ecnicas envolvendo distribui¸c˜oes de probababilidade emp´ıricas, de modo a simular, de maneira simultˆanea e consistente, diversas curvas de juros e ati-vos presentes no mercado brasileiro. Estes resultados ser˜ao utilizados em duas aplica¸c˜oes pr´aticas. Na primeira, precificaremos instrumentos e construiremos a distribui¸c˜ao de pro-babilidade dos pre¸cos dos mesmos ap´os um certo horizonte de tempo. Na segunda, mos-traremos como os resultados obtidos podem ser empregados em um problema de aloca¸c˜ao de ativos, de modo a otimizar o lucro de um banco sujeito a requerimentos de capital aos moldes de Basil´eia III.

3

Fundamentos te´

oricos

A seguir, apresentaremos os diferentes aspectos te´oricos que ser˜ao utilizados. Iniciare-mos a exposi¸c˜ao passando pelo movimento Browniano geom´etrico, pelo modelo HJM, e em seguida pelo conceito de distribui¸c˜oes emp´ıricas. Ap´os isso, mostraremos como integrar estes diferentes pontos em um modelo de simula¸c˜ao, o objetivo central deste trabalho. Concluiremos abordando uma poss´ıvel aplica¸c˜ao do modelo proposto em um problema concreto.

3.1

Movimento Browniano geom´

etrico

Considere um processo estoc´astico S da forma dS

S = µdt + dB, (1)

em que µ e s˜ao constantes e B ´e um movimento Browniano. Note que µ corresponde ao drift do processo, enquanto que ( dB)2 = 2dt ´e a sua varia¸c˜ao no mesmo intervalo de

tempo. ´

E importante mencionar que caso nosso objetivo seja simular os pre¸cos de ativos no “mundo real”, n˜ao podemos trabalhar com a medida neutra ao riscoQ, mas com a medida de risco realP (a principal utilizac˜ao da primeira ´e para precificar derivativos). Portanto, seria necess´ario estimarmos µ; esta, no entanto, n˜ao ´e necessariamente uma tarefa simples (Back, 2009).

A hip´otese do movimento Browniano geom´etrico pode ser relaxada em uma simula¸c˜ao de Monte Carlo. A utiliza¸c˜ao de um outro tipo de distribui¸c˜ao param´etrica que tente incorporar aspectos particulares do ativo em quest˜ao, como uma t-Student por exemplo, ou at´e mesma uma distribui¸c˜ao emp´ırica para os retornos constru´ıda a partir de dados hist´oricos, tamb´em pode ser realizada.

3.2

O modelo HJM e a parametriza¸c˜

ao de Musiela

Antes do in´ıcio da d´ecada de 90, os modelos que descreviam a evolu¸c˜ao de taxas de juros tinham seu foco na taxa spot. Em seu famoso trabalho, Heath, Jarrow e Morton (1992) propuseram um modelo que descreve as dinˆamicas das taxas forwards da curva

inteira. Este modelo, conhecido como HJM, ser´a utilizado de acordo com a parametriza¸c˜ao proposta por Brace e Musiela (1994).

Seja f (t, T ) a taxa forward instantˆanea de T vista em t, t T . Vamos denotar o pre¸co de um zero-coupon bond 3 em t de P (t, T ). Desse modo,

f (t, T ) = @

@TlogP (t, T ), (2)

P (t, T ) = eRtTf (t,s)ds, 0 t T, (3)

com a dinˆamica do diferencial df da taxa dada por:

df (t, T ) = µ(t, T )dt +

n

X

i=1

idWi, (4)

em que µ(t, T ) corresponde ao drift, n ´e o n´umero de fatores do modelo e Wi, 1 i n,

s˜ao movimentos Brownianos independentes, sob a medida realP. ´E importante ressaltar que tanto o µ quanto Wi s˜ao fun¸c˜oes de f. Na medida neutra ao risco Q, o drift passa a

ser uma fun¸c˜ao da volatilidade, de modo que a dinˆamica de df nesta medida se torna

df (t, T ) = n X i=1 i(t, T ) Z T t i(t, s)ds ! dt + n X i=1 i(t, T )d ˜Wi(t), (5)

estando d ˜Wi(t) na medida neutra ao risco. Sob a parametriza¸c˜ao de Musiela, definimos

r(t, ⌧ ) = f (t, t + ⌧ ), (6)

sendo r(t, ⌧ ), portanto, a taxa forward vista em t para um vencimento t + ⌧ . Ap´os a mudan¸ca de vari´avel, dr(t, t + ⌧ ) = ✓ @r(t, ⌧ ) @⌧ + µ(t, ⌧ ) ◆ dt + n X i=1 i(t, ⌧ )d ˜Wi(t), (7) µ(t, ⌧ ) = n X i=1 i(t, ⌧ ) Z ⌧ 0 i(t, s)ds. (8)

O modelo, conforme apresentado acima, encontra-se em sua forma cont´ınua. Para poder utiliz´a-lo em simula¸c˜oes ´e necess´ario discretiz´a-lo, sendo o processo amplamente

descrito em Nojima (2014), Suzuki (2015) e Lueska (2016). O modelo HJM em sua forma discreta sob a parametriza¸c˜ao de Musiela ´e dado por:

r(ti, ⌧j) = r(ti 1, ⌧j) + ✓ r(ti 1, ⌧j+1) r(ti 1, ⌧j) ⌧j+1 ⌧j + a(ti 1, ⌧j) ◆ (ti ti 1) + N X n=1 n(ti 1, ⌧j) p ti ti 1Win, (9) 2(⌧j+1 ⌧j)a(ti 1, ⌧j) = N X n=1 j X m=0 n(ti 1, ⌧m) !2 N X n=1 j 1 X m=0 n(ti 1, ⌧j)(⌧m+1 ⌧m) !2 , (10)

para um modelo com N fatores. ´

E importante ressaltar que o modelo HJM, conforme apresentado acima, encontra-se na medida neutra ao risco (d ˜Wi). Nas nossas simula¸c˜oes, no entanto, vamos precisar

colocar o modelo na medida de probabilidade real. Precisamos, portanto, entender como fazer a transi¸c˜ao entre estas medidas. Esta convers˜ao ´e realizada utilizando-se o market price of risk.

A existˆencia do market price of risk ´e demonstrada em Heath, Jarrow e Morton (1992), mas n˜ao ´e muito explorado uma vez que os autores est˜ao preocupados em formular seu mo-delo na medida neutra ao risco. Yasuoka (2015) abordada esta quest˜ao em mais detalhe. Matematicamente, ele aparece como um termo extra no drift,

µ(t, ⌧ ) = n X i=1 i(t, ⌧ ) Z ⌧ 0 i(t, s) + ids, (11)

o qual denotamos por i.

´

E poss´ıvel discretizar a express˜ao que contˆem o market price of risk, sendo o proce-dimento exibido em detalhe em Yasuoka (2015). No nosso contexto, ´e poss´ıvel estim´a-lo como4: l⇡ 1 ⇢l m X i=1 Ehist ri t e l i, (12)

4A aproxima¸c˜ao vale quando o termo do drift neutro ao risco ´e muito menor que a m´edia hist´orica

onde ⇢l ´e o autovalor correspondente ao fator l, el o autovetor5 do fator l, eEhist[ ri/ t]

a m´edia hist´orica das varia¸c˜oes da taxa forward no prazo ti e m ´e o n´umero de v´ertices

considerados.

3.3

Distribui¸c˜

oes emp´ıricas

Um dos maiores desafios presentes em simula¸c˜oes de Monte Carlo ´e representar de maneira consistente o fato de que os ativos n˜ao s˜ao inteiramente independentes entre si. De uma maneira geral, a abordagem usual apresenta algumas limita¸c˜oes; dentre elas, o fato de que utilizamos dados passados na esperan¸ca de que eles possuam certo poder de previsibilidade em rela¸c˜ao ao futuro e a hip´otese de movimento Browniano geom´etrico e correla¸c˜oes.

Em rela¸c˜ao `a primeira, n˜ao h´a muito o que ser feito; o fato de possu´ırmos uma quan-tidade finita de dados que s´o pode ser aumentada por observa¸c˜ao direta afeta a ´area de finan¸cas em sua totalidade. A segunda limita¸c˜ao, no entanto, pode ser tratada.

Ao inv´es de assumir uma distribui¸c˜ao normal, uma possibilidade ´e construir a dis-tribui¸c˜ao emp´ırica a partir dos dados hist´oricos. Assim, n˜ao s´o atacamos a quest˜ao da hip´otese gaussiana mas tamb´em utilizamos nosso conjunto de dados ao m´aximo. No pre-sente trabalho, como temos o objetivo de simular o comportamento de diversos ativos e estruturas a termo de maneira simultˆanea, iremos construir distribui¸c˜oes emp´ıricas condi-cionais. Falando objetivamente, dada uma varia¸c˜ao no pre¸co de um ativo (ou conjunto de ativos) A, iremos construir a distribui¸c˜ao de probabilidades do ativo B. Isto introduz um aspecto “model free” `a abordagem; em princ´ıpio, aspectos particulares do comportamento do ativo j´a devem estar naturalmente incorporados, dispensando a utiliza¸c˜ao de m´etodos anal´ıticos mais complexos (e consequentemente uma maior imposi¸c˜ao de hip´oteses).

A abordagem emp´ırica, no entanto, possui algumas limita¸c˜oes. Por constru¸c˜ao, todo o conjunto dos poss´ıveis resultados de simula¸c˜ao est´a limitado aos dados hist´oricos. Em outras palavras: n˜ao ´e poss´ıvel simular um cen´ario totalmente novo, independente da hist´oria passada do ativo. Este problema pode ser significativamente amplificado caso o conjunto de dados seja limitado. No caso brasileiro, felizmente, as curvas e ativos a

5Os autovalores e autovetores aqui mencionados s˜ao obtidos a partir da diagonaliza¸c˜ao da matriz de

covariˆancia das taxas forward. Estes conceitos, relacionados ao uso da An´alise de Componentes Principais, s˜ao detalhados mais adiante.

serem modelados apresentam um hist´orico que inclui diversas crises financeiras, e portanto espera-se que este problema seja minimizado.

´

E importante ressaltar um ponto que ficou impl´ıcito no par´agrafo anterior: s´o ´e poss´ıvel utilizar a distribui¸c˜ao emp´ırica condicional dos retornos do ativo B para simul´a-lo se for-mos capazes de simular o comportamento do ativo A em primeiro lugar, ativo ao qual B est´a condicionado. Como consequˆencia, na nossa abordagem, algums ativos dever˜ao ser simulados primeiro para em seguida simular os outros mediante a constru¸c˜ao de distri-bui¸c˜oes emp´ıricas condicionais. Isto naturalmente introduzir´a uma hierarquia no nosso modelo. No momento, n˜ao vamos explorar este ponto em profundidade; isto ser´a feito um pouco mais adiante.

Para ilustrar o procedimento de constru¸c˜ao das distribui¸c˜oes, suponha que possu´ımos a s´erie temporal dos retornos de dois ativos, A e B, e queremos obter a distribui¸c˜ao emp´ırica dos retornos de B condicionada a A. Com efeito, seja rA o retorno observado em

um instante t. Definimos um intervalo I,

I(t)⌘ [rA(t) , rA(t) + ]2 R, (13)

onde possui um valor arbitr´ario, independente de t. Vamos denotar por ⌦ o conjunto dos pares ordenados constru´ıdos a partir dos retornos dos ativos observados em um mesmo instante de tempo, ⌦ ={(r(0)A , r (0) B ), (r (1) A , r (1) B ), ..., (r (i) A , r (i) B), ...}, i 2 [0, T ] ⇢ R. (14)

A partir de ⌦, definimos o conjunto ! como sendo um conjunto de pares ordenados,

! ={(r(i)A, r (i)

B)2 ⌦ | r (i)

A 2 I}. (15)

Ou seja, coletamos todos os pares ordenados em que o retorno do ativo A se encontra dentro do intervalo I definido acima. Uma vez possuindo esta amostra, podemos coletar os retornos do ativo B e construir uma distribui¸c˜ao emp´ırica,

! ! FB|A(x), (16)

sendo esta distribui¸c˜ao (acumulada) condicionada, portanto, ao retorno observado do ativo A. Uma vez obtida a distribui¸c˜ao, podemos empregar o m´etodo da amostragem

inversa, sorteando n´umeros de uma distribui¸c˜ao uniforme no intervalo [0, 1] e obtendo um retorno simulado rB,

[0, 1]! x ) FB|A1(x) = rB. (17)

Por simplicidade, como o conjunto de dados ´e discreto e como temos que lidar com o fato de que vamos construir distribui¸c˜oes condicionais in´umeras vezes durante a simula¸c˜ao, elas ser˜ao constru´ıdas atrav´es de histogramas (isto ´e, definindo-se um “bin size”) e inter-pola¸c˜ao linear. Apesar de existirem m´etodos mais sofisticados para realizar a interinter-pola¸c˜ao, caso o conjunto de dados possua um tamanho razo´avel, a abordagem aqui apresentada n˜ao ´e ruim, al´em de apresentar uma boa performance em termos de processamento.6

3.4

Modelo de simula¸c˜

ao integrado

Neste ponto, j´a estamos prontos para detalhar o procedimento atrav´es do qual as diferentes t´ecnicas apresentadas podem ser integradas, especificamente o modelo HJM e o uso de distribui¸c˜oes condicionais para simular um n´umero arbitr´ario de ativos do mercado. Considere o seguinte universo de ativos: a curva Pr´e, a cota¸c˜ao do d´olar (USD/BRL) e a curva de Cupom Cambial Sujo. Sabemos que estes trˆes ativos est˜ao relacionados de maneira direta e n˜ao trivial, o que dificulta qualquer tentativa direta de modelagem. Dessa forma, a atitude mais sensata ´e tentar reduzir o n´umero de hip´oteses e procurar alguma abordagem “model free” que de alguma maneira capture estas dependˆencias.

Conforme mencionado na introdu¸c˜ao e revis˜ao bibliogr´afica, ´e bastante razo´avel aplicar o modelo HJM para modelar a curva Pr´e, uma vez que isto j´a foi feito em trabalhos ante-riores com elevado grau de sucesso (Nojima (2014), Suzuki (2015), Lueska (2016)). Outra hip´otese razo´avel ´e tratar a cota¸c˜ao do d´olar como uma simula¸c˜ao independente, dada sua semelhan¸ca ao movimento Browniano geom´etrico. Isto pode ser realizado atrav´es do uso de distribui¸c˜oes emp´ıricas: utilizando retornos passados, constru´ımos a distri-bui¸c˜ao dos mesmos e simulamos o comportamento do d´olar de modo n˜ao-param´etrico. Resta, portanto um ativo do nosso universo a ser incorporado na simula¸c˜ao: a curva

6E importante ressaltar que a abordagem acima pode ser aplicada para outros invariantes de mercado.´

Para a¸c˜oes, o log-retorno desempenha esse papel; para renda-fixa, um invariante sugerido seria a raz˜ao entre PU’s (ver Meucci (2005)), sendo esta equivalente a mudan¸ca no valor da yield to maturity (YTM) do papel.

de Cupom Cambial Sujo. A solu¸c˜ao proposta neste trabalho consiste em utilizar distri-bui¸c˜oes emp´ıricas condicionais para resolver este problema. Vamos construir distridistri-bui¸c˜oes emp´ıricas dos log-retornos dos fatores da curva de Cupom Cambial Sujo, condicionadas `a curva Pr´e e ao d´olar. Nos par´agrafos seguintes, vamos explicar este procedimento em detalhe.

No nosso modelo, vamos assumir que o CDI e o d´olar s˜ao os principais agentes do universo de ativos, sendo todas as outras curvas e ativos condicionados aos mesmos7. Na

hierarquia do nosso modelo de simula¸c˜ao, estes ativos ser˜ao os “drivers” fundamentais de todo o processo. Sendo assim, na primeira etapa do nosso processo de simula¸c˜ao, a curva Pr´e ser´a simulada atrav´es do modelo HJM e a cota¸c˜ao do d´olar ser´a simulada atrav´es de uma simula¸c˜ao de Monte Carlo utilizando uma distribui¸c˜ao emp´ırica.

No caso do d´olar, os retornos ser˜ao simulados utilizando-se uma distribui¸c˜ao emp´ırica na qual a distribui¸c˜ao dos retornos a ser utilizada na simula¸c˜ao de um certo dia ´e con-dicionada ao retorno do dia anterior. Ou seja, dado o retorno em t, iremos construir a distribui¸c˜ao em t + 1 e obter o retorno simulado a partir da mesma; tal processo ser´a repe-tido dia a dia para todo o horizonte de tempo da simula¸c˜ao. Esta abordagem possui uma vantagem sutil: caso existam desvios da hip´otese do movimento Browniano geom´etrico no comportamento do d´olar na forma de algum tipo de “mem´oria” de retornos passados (ou seja, se a distribui¸c˜ao de retornos n˜ao for i.i.d.) os mesmos ser˜ao em algum grau (ao menos hipoteticamente) capturados por esta abordagem.

Uma vez sendo capazes de simular o d´olar e a curva Pr´e, partimos para a curva de Cupom Cambial Sujo. A primeira etapa consiste em escolher quais v´ertices da curva ser˜ao simulados. Note que a escolha dos v´ertices na implementa¸c˜ao do HJM induz natu-ralmente um certo conjunto de v´ertices a serem modelados na curva de Cupom Cambial, mas ´e necess´ario tomar alguns cuidados. Suponha, por exemplo, que tenhamos utilizado os v´ertices de 21, 42, 63 e 126 dias ´uteis na curva Pr´e, e estes foram simulados pelo mo-delo HJM; vamos escolher, portanto, quatro v´ertices na Curva de Cupom Cambial: os v´ertices de 30, 60, 90 e 180 dias corridos. ´E importante ressaltar que as conven¸c˜oes de contagem de dias e interpola¸c˜ao das duas curvas s˜ao diferentes: a curva Pr´e utiliza dias ´

uteis e interpola¸c˜ao exponencial, enquanto que a curva de Cupom utiliza dias corridos e

7Seria poss´ıvel incluir o Bovespa nesta lista. N˜ao o faremos exclusivamente pelo fato de que n˜ao

realizaremos simula¸c˜oes envolvendo a¸c˜oes. Fosse este o caso, o ´ındice IBOV certamente pertenceria a esta categoria de agente principal do mercado

interpola¸c˜ao linear. Nosso principal motivo para escolher estes v´ertices ´e poder preservar a propor¸c˜ao: 21 30 = 42 60 = 63 90 = 126 180 = 0, 7. (18)

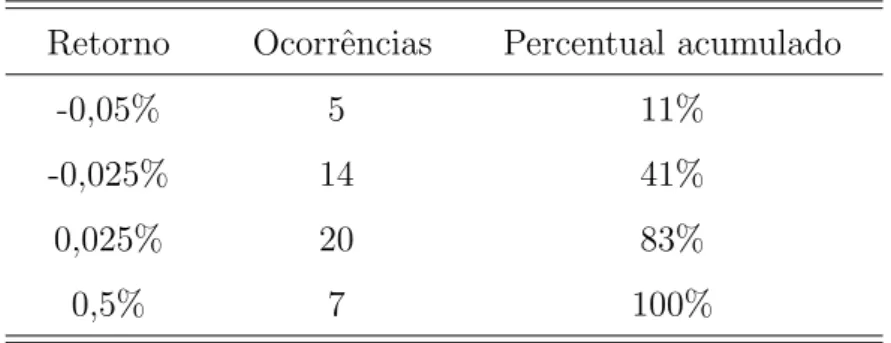

Uma vez escolhidos os prazos dos v´ertices, passamos para a etapa seguinte: a cons-tru¸c˜ao das distribui¸c˜oes emp´ıricas necess´arias para simular a curva de Cupom Cambial. Considere o seguinte exemplo: tomemos o d´olar, o v´ertice de 30 dias corridos da curva de Cupom Cambial e o v´ertice de 21 dias ´uteis da curva Pr´e. Utilizamos ent˜ao o modelo HJM e Monte Carlo para simular a Pr´e e o d´olar, um dia adiante, calculamos o log-retorno do fator do v´ertice de 21 dias ´uteis (DU) e o log-retorno do d´olar e obtemos, digamos, 1% e 2% respectivamente. Na etapa seguinte, observamos os dados hist´oricos e notamos que nas ocasi˜oes em que o log-retorno do fator spot do v´ertice 21 da curva Pr´e foi 1% e o log-retorno do d´olar foi 2%, os log-retornos dos fatores spot hist´oricos da curva de Cupom Cambial foram os indicados na Tabela 1.

Tabela 1: Exemplo: retornos e frequˆencias da curva de Cupom Cambial Sujo

Retorno Ocorrˆencias Percentual acumulado

-0,05% 5 11%

-0,025% 14 41%

0,025% 20 83%

0,5% 7 100%

Dessa forma, somos capazes de construir um histograma e obter a distribui¸c˜ao emp´ırica condicional do v´ertice de 30 dias corridos da curva de Cupom. Finalmente, utilizando uma distribui¸c˜ao uniforme, sorteamos um n´umero entre 0 e 1; digamos que o resultado seja 0,75. Utilizando interpola¸c˜ao linear, encontramos o retorno r correspondente:

r = 0, 00025 + 0, 00025 ( 0, 00025)

0, 83 0, 41 ⇤ (0, 75 0, 41)⇡ 0, 00015 = 0, 015%. (19) Dessa forma, simulamos a curva de Cupom Cambial Sujo seguindo o mesmo procedimento para os demais v´ertices.

´

E importante ressaltar o aspecto modular do modelo de simula¸c˜ao. Poder´ıamos simular um ativo X condicionado, digamos, ao v´ertide de 60 dias corridos do Cupom Cambial e

a taxa over do CDI, um ativo Y condicionado a X e a USD/BRL, e assim por diante. O procedimento ´e facilmente replic´avel; os ´unicos detalhes a serem observados s˜ao a ordem em que as simula¸c˜oes devem ser realizadas e o custo computacional do procedimento como um todo.

3.5

Aplica¸c˜

ao em problemas de tomadas de decis˜

ao

Um dos problemas centrais enfrentados por institui¸c˜oes financeiras, empresas e mesmo indiv´ıduos, refere-se `a gest˜ao de ativos e passivos. Em termos simples, dado um conjunto de ativos e passivos, suas expectativas de retornos esperados, bem como poss´ıveis eventos de perda, o problema se resume a definir a melhor estrat´egia de aloca¸c˜ao e tomadas de decis˜ao dadas as informa¸c˜oes dispon´ıveis.

Estrat´egias de hedge podem ser empregadas neste tipo de an´alise. Por exemplo, supo-nha que uma determinada institui¸c˜ao precisa realizar pagamentos, e estes est˜ao atrelados a uma determinada taxa pr´e-fixada. Caso exista um risco desta taxa se tornar desvantajosa em rela¸c˜ao `a taxa de mercado, pode-se empregar um swap DI x Pr´e como instrumento de hedge. O inverso tamb´em ´e v´alido: se a institui¸c˜ao realiza pagamentos em uma taxa flu-tuante e existe um risco de existir um desequil´ıbrio no fluxo de caixa devido `as flutua¸c˜oes da taxa de mercado, um swap pode novamente ser utilizado.

Diversas crises financeiras atingiram a economia global recentemente, notavelmente a crise de 2008. Naturalmente, diversos estudos foram realizados com o objetivo de entender as causas destas crises, bem como maneiras de evit´a-las (ou ao menos minimizar seus impactos). Neste aspecto, o comitˆe de Basil´eia possui um papel fundamental em realizar estudos, propor e disseminar boas pr´aticas de gest˜ao entre bancos e institui¸c˜oes financeiras. Em particular, as novas resolu¸c˜oes de Basil´eia III (BCBS (2009), BCBS (Jan 2014), BCBS (Dez 2014)), dentre outras medidas, introduzem uma medida da Raz˜ao de Alavacagem (a qual vamos nos referir por RA daqui em diante) n˜ao baseada na abordagem usual de capital de risco, tendo como objetivo evitar a alavancagem excessiva de bancos, um fator considerado fundamental nas crises recentes.

Para utilizar nosso modelo de simula¸c˜ao simultˆanea em uma aplica¸c˜ao pr´atica, vamos propor uma varia¸c˜ao do modelo definido em Grill, Lang e Smith (2017). Nosso foco ser´a partir do modelo proposto pelos autores e realizar algumas altera¸c˜oes de modo a adequ´a-lo ao contexto desta disserta¸c˜ao. De um modo geral, iremos utilizar a estrutura de ´arvore

de probabilidades definida por Grill, Lang e Smith (2017), bem como os fundamentos da descri¸c˜ao matem´atica do comportamento de um banco sujeito a restri¸c˜oes.

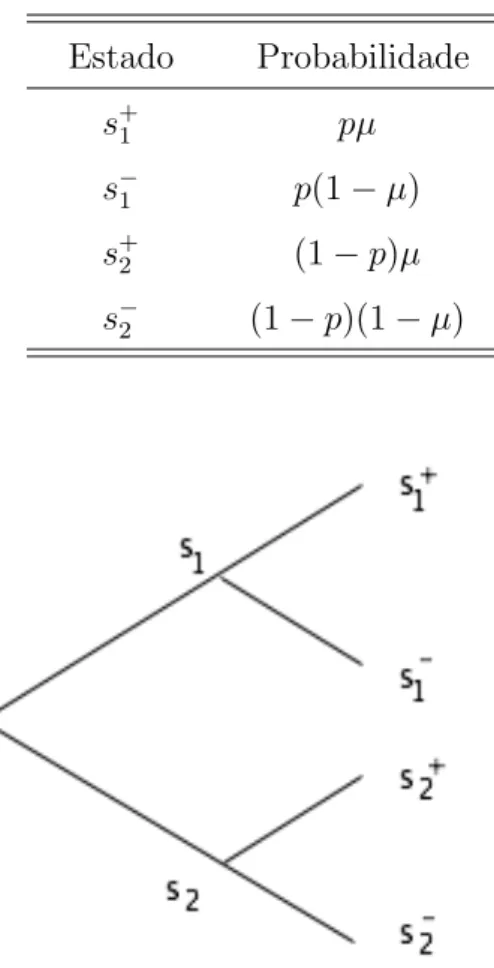

Seja A um certo ativo eleg´ıvel para ser escolhido como um investimento de uma dada instituic˜ao financeira. Sejam s1 e s2 dois estados poss´ıves da natureza, que podem ocorrer

com possibilidades p e 1 p, e que podem novamente se ramificar em um instante de tempo subsequente em dois estados, sendo µ e 1 µ as suas probabilidades. Em um diagrama de ´arvore, ter´ıamos quatro estados finais poss´ıveis, que ocorrem com as seguintes probabilidades:

Tabela 2: Estados e probabilidades

Estado Probabilidade

s+1 pµ

s1 p(1 µ)

s+2 (1 p)µ

s2 (1 p)(1 µ)

Figura 1: Estrutura da ´arvore binomial.

Uma vez que somos capazes de simular as trajet´orias das curvas que determinam o pre¸co de A, somos capazes de estimar as probabilidades dos estados finais em quest˜ao, j´a que podemos construir a distribui¸c˜ao de pre¸cos poss´ıveis de A no instante final, que comtempla os quatro poss´ıveis estados da natureza. Tal procedimento tamb´em ´e aplic´avel a um portf´olio de ativos no qual o pre¸co de cada um de seus componentes ´e calculado com base nas curvas simuladas, uma vez que seremos ent˜ao capazes de extrair a distribui¸c˜ao

conjunta dos pre¸cos. Suponha que a densidade de probabilidade do pre¸co do ativo em t ´e descrita por f (x), x 2 R, constru´ıda a partir do m´etodo de Monte Carlo aplicado ao pre¸co do ativo. Como estamos interessados em quatro estados finais, considere uma parti¸c˜ao da reta em quatro subconjuntos disjuntos, de modo que:

4

[

i=1

Si =R. (20)

Desta forma, podemos calcular o valor esperado de A em cada um dos estados finais,

Esi[A] =

Z

Si

A f (x)dx. (21)

Claramente a parti¸c˜ao n˜ao ´e ´unica, sendo esta decidida por aquele que construir a ´arvore. Note que o argumento acima pode ser imediatamente extendido para um n´umero ar-bitr´ario de ativos mediante o uso da densidade de probabilidade conjunta dos mesmos.

Para simplificar a nota¸c˜ao (e torn´a-la mais pr´oxima da utilizada em Grill, Lang e Smith(2017)), vamos introduzir algumas constantes multiplicativas. Seja E[A] o valor esperado do ativo A no instante final, independente do estado, e si um dado estado final

da ´arvore de probabilidades. Assim, podemos escrever:

Esi[A] = (1

i)E[A], 2 R. (22)

Outro aspecto importante ´e o requerimento de capital. Vamos atribuir ao ativo A um requerimento de capital (baseado em risco) kA. Tamb´em definiremos um requerimento

klev, n˜ao baseado em risco mas em alavancagem, de modo que o requerimento de capital,

ou seja, a quantidade de dinheiro que a institui¸c˜ao deve manter guardada para se proteger de eventuais perdas, seja dada por:

k max klev, X i !ikAi ! , (23) X i !i = 1, (24)

onde o conjunto {Ai} representa o portf´olio de ativos da empresa e !i o valor financeiro

alocado em cada um deles, cujo total estamos normalizando para 1. Naturalmente, como o objetivo de qualquer investidor racional ´e maximizar o lucro, o capital k reservado dever´a sempre ser o m´ınimo poss´ıvel, de modo que:

k = max klev, X i !ikAi ! . (25)

Seguindo Allen e Gale (2000), introduzimos uma fun¸c˜ao de custo convexa para se investir no ativo arriscado, c(!i), de modo que c0(!i) < 0, c00(!i) 0 para todo i. Assim,

investir em um ativo deste tipo se torna cada vez mais caro. O prop´osito desta fun¸c˜ao ´e restringir o tamanho dos portf´olios individuais. Seguimos a parametriza¸c˜ao de Grill, Lang e Smith (2017), fazendo

c(!i) =

c

2(1 !i)

2, (26)

e c deve ser tal que o custo c de se investir no ativo arriscado seja maior que o aumento no retorno esperado ao substituir o ativo seguro pelo arriscado.

Al´em de institui¸c˜oes financeiras (vamos cham´a-las apenas de bancos daqui em diante), existem outros componentes de uma certa economia. Vamos considerar dois componentes extras: depositantes e acionistas. Os depositantes aplicam dinheiro no banco e esperam recebˆe-lo mais tarde, corrigido por alguma taxa. Vamos supor que existe seguro para os dep´ositos (algo como um Fundo Garantidor de Cr´edito), de modo que os depositantes aceitam um retorno rf igual a taxa livre de risco em seus investimentos, que totalizam um

capital d. Os acionistas, por outro lado, assumem o risco de falˆencia, e portanto desejam um retorno ⇢ > rf. O capital arrecadado a partir dos mesmos ser´a utilizado para cobrir

os custos de requerimento de capital, totalizando k. Deste modo assumindo que o capital ´e 1 (normalizando), em t = 0, temos:

d + k = 1. (27)

Podemos escrever a express˜ao do lucro do portf´olio ⇧ ao final da ´arvore, lembrando que p e µ s˜ao probilidades:

⇧ = [µp(1 1) + µ(1 p)(1 2) + (1 µ)p(1 2) + (1 µ)(1 p)(1 4)] X i !iE[Ai] (1 + rf)d. (28)

Finalmente, vamos denotar por 1 ✓ a fra¸c˜ao do lucro que deve ser destinada aos acionistas, de modo a satisfazer a exigˆencia dos mesmos:

(1 ✓)⇧ ⇢k. (29) Assumindo que o pagamento aos acionistas ser´a o m´ınimo necess´ario, nosso problema de otimiza¸c˜ao se resume a: max {✓⇧ X i=1 c(!i)}, (30) sujeito a (1 ✓)⇧ ⇢k, (31) d + k = 1, (32) k = max klev, X i !ikAi ! . (33)

Conforme mencionado no in´ıcio deste item, este problema ser´a resolvido utilizando a abordagem de simula¸c˜ao simultˆanea, a qual ser´a utilizada para calcular os pre¸cos nos estados finais, bem como as probabilidades destes estados ocorrerem; o procedimento ser´a mostrado em detalhe mais adiante. A seguir, vamos apresentar quais ativos ser˜ao utilizados para compor o portf´olio de ativos do banco.

3.6

Tipos de ativos considerados

Para implementar o modelo de ´arvore binomial proposto, vamos utilizar alguns pap´eis de renda fixa de modo a construir um portf´olio que, ainda que simples, contenha os tipos de indexadores comumente encontrados e utilizados no mercado.

Considere inicialmente opera¸c˜oes atreladas a taxas pr´e-fixadas, bem como a certos percentuais do CDI. A marca¸c˜ao a mercado, M tMt, destes pap´eis ´e dada por:

M tMt= n X i=1 " SDti 1(f index ti 1!tif f ixo ti 1!ti 1) + Ati fdesc t!ti # , (34) com SDti = SDti 1 Ati, (35)

onde

n ´e o n´umero de fluxos; t ´e a data de c´alculo; v ´e a data de vencimento;

ti ´e a data do i-´esimo pagamento;

SDt ´e o saldo devedor em t (em t = 0 ele corresponde ao valor nominal);

At´e a amortiza¸c˜ao em t;

ftf ixo0!ti ´e o fator pr´e-fixado entre t0 e ti;

findx

ti 1!ti ´e o fator de indexa¸c˜ao entre ti 1 e ti;

fdesc

t!ti ´e o fator de desconto entre t e ti.

Os fatores da express˜ao acima s˜ao calculados utilizando-se a conven¸c˜ao exponencial, com 252 dias ´uteis por ano. Tamb´em ´e utilizada a conven¸c˜ao usual do mercado de “carecar o indexador” (ou seja, a indexa¸c˜ao come¸ca a partir do in´ıcio do fluxo).

Dando prosseguimento aos ativos tratados na simula¸c˜ao, notamos que opera¸c˜oes em moeda estrangeira tamb´em s˜ao realizadas com grande frequˆencia. Portanto, tamb´em consideraremos pap´eis de renda fixa ligados ao d´olar. Neste caso, a marca¸c˜ao a mercado, M tMt, ´e dada por:

M tMt = P c " n X i=1 ftf ixo0!ti⇥ P T AXti d fdesc t!ti ! +P T AXv d fdesc t!v # , (36) P T AXti d P T AXt = f pre t!ti d ft!tcupomi d 1, (37) com

t ´e a data de referˆencia;

ti ´e a data do i-´esimo fluxo, ti > t, i = 1...n;

d ´e o per´ıodo de defasagem; P ´e o principal;

c ´e a taxa de cˆambio inicial;

ftf ixo0!ti ´e o fator do i-´esimo pagamento;

P T AXt´e a cota¸c˜ao m´edia da moeda em t 1;

fdesc

t1!t2 ´e o fator de desconto entre t1 e t2;

ftpre1!t2 ´e o fator pr´e entre t1 e t2.

O vencimento de ambos os pap´eis ocorrer´a no mesmo dia, 126 dias ´uteis (ou 180 dias corridos) a partir da data de referˆencia.

Neste ponto, conclu´ımos a apresenta¸c˜ao do modelo e de uma aplica¸c˜ao pr´atica do mesmo. Nas se¸c˜oes a seguir, vamos abordar os aspectos pr´aticos da sua implementa¸c˜ao, desde dados at´e a an´alise de seus resultados.

4

Metodologia

Neste cap´ıtulo, descreveremos em detalhe os passos necess´arios para implementar o modelo HJM, construir as distribui¸c˜oes emp´ıricas e realizar as simula¸c˜oes das curvas e dos pre¸co de ativos, al´em de implementar o modelo de aloca¸c˜ao descrito anteriormente em conjunto com os resultados das simula¸c˜oes.

4.1

Dados

Dentre os objetivos deste trabalho, temos a aplica¸c˜ao do modelo HJM `as taxas de juros nominais do Brasil. Para obter as taxas correspondentes foi utilizado o mercado de DI futuro, um dos mercados mais l´ıquidos negociados na B3, cujo ativo subjacente ´e a taxa do certificado do dep´osito interbanc´ario, o CDI.

Os dados utilizados correspondem aos fechamentos hist´oricos dos vencimentos de DI futuro negociados no per´ıodo de janeiro de 2015 a dezembro de 2016, al´em dos dados do CDI di´ario fornecidos diariamente pela CETIP (estes s˜ao usados para o v´ertice de um dia ´

util; os demais v´ertices da curva s˜ao obtidos a partir dos futuros de DI). Foi necess´ario utilizar um crit´erio de interpola¸c˜ao para obter as taxas em v´ertices fixos, e para tanto adotamos a interpola¸c˜ao exponencial. Considere os instantes de tempo t1 e t2, nos quais

conhecemos as taxas spot. A taxa spot entre zero e t, t1 < t < t2 ´e:

taxat = (1 + taxat1) t1/252 (1 + taxat2) t2/252 (1 + taxat1)t1/252 (t t1)/(t2 t1)!252/t 1. (38)

Uma vez obtidas as taxas spot nos v´ertices desejados (1, 21, 42, 63, 126 e 252 dias ´

uteis), a etapa seguinte ´e obter as taxas cont´ınuas forward. Realizando a convers˜ao:

erc(t/252) = (1 + r)t/252) r

c = ln(1 + r), (39)

onde rc ´e uma taxa cont´ınua e r a taxa di´aria usual. Finalmente, para calcular a taxa

forward r1,2 entre as datas t1 e t2 faremos:

er1t1er1,2(t2 t1) = er2t2 ) r

1,2 =

r2t2 r1t1

t2 t1

. (40)

Ap´os esta ´ultima etapa, j´a ´e poss´ıvel realizar a decomposi¸c˜ao da curva em componentes principais e empregar o modelo HJM.

A pr´oxima curva que abordaremos ´e a curva de Cupom Cambial Sujo, a qual ´e utilizada para projetar o PTAX. Para construir a curva (estamos utilizando o mesmo horizonte de tempo do DI), utilizamos as taxas referenciais do swap DI x d´olar dispon´ıveis no site da B3. A conven¸c˜ao utilizada foi a interpola¸c˜ao linear, base de 360 dias corridos, e os v´ertices escolhidos foram os de 30, 60, 90, 180 e 360 dias corridos. Novamente, considere os instantes de tempo t1 e t2, nos quais conhecemos as taxas spot, taxat1 e

taxat2, respectivamente . A taxa spot, taxat entre zero e t, t1 < t < t2, de acordo com a

interpola¸c˜ao linear, ´e:

taxat= (t2 t) t2 t1) taxat1 + (t t1) t2 t1) taxat2 (41)

Note que o modelo HJM simula taxas forward cont´ınuas. Na etapa de simula¸c˜ao seguinte, a etapa das distribui¸c˜oes emp´ıricas condicionais, n˜ao utilizaremos taxas e sim fatores spot. Portanto, ap´os realizar a simula¸c˜ao HJM temos que converter o resultado de volta em taxas spot utilizando as express˜oes mostradas acima e ent˜ao calcular fatores da curva. Seja r a taxa spot da curva Pr´e com prazo em t. O fator da curva ´e dado por:

f ator = (1 + r)252t . (42)

No caso do fator spot da curva de Cupom Cambial Sujo, temos:

f ator = ✓ 1 + r⇥ t 360 ◆ . (43)

onde r ´e a taxa spot, tamb´em com prazo em t.

Por ´ultimo, tamb´em utilizamos a cota¸c˜ao di´aria do d´olar no mesmo horizonte de tempo.

4.2

Componentes Principais

Neste trabalho, utilizamos PCA para obter as componentes da estrutura de volatili-dade das taxas forward com maior poder explicativo em rela¸c˜ao `a variˆancia total da curva DI. A id´eia essencial que fundamenta o PCA ´e de que um sistema com alta dimensiona-lidade pode ser aproximado com boa precis˜ao por um sistema composto por um n´umero menor de dimens˜oes, utilizando-se para isso as correla¸c˜oes entre as vari´aveis originais do sistema.

Existem muitas maneiras de se determinar o conjunto dos componentes principais de uma certa amostra de dados. Um deles, utilizado em Nojima (2014), Suzuki (2015) e Lueska (2016) consiste em realizar uma decomposi¸c˜ao em autovalores e autovetores da matriz de covariˆancia emp´ırica das taxas forward, preferencialmente ap´os centralizar e escalar os dados (subtrair a m´edia e dividir pela variˆancia). A abordagem que utilizare-mos baseia-se na decomposi¸c˜ao SVD, Singular Value Decomposition (ver Gentle, 1998), aplicada diretamente sobre os dados, ou seja, as taxas, conforme exibido em McLean e Redfern (2014).

Seja M uma matriz de ordem m⇥ n, com entradas reais (a decomposi¸c˜ao tamb´em se aplica a matrizes complexas). Ap´os a decomposi¸c˜ao SVD,

M = U ⌃VT, (44)

onde U ´e uma matriz ortonormal m⇥ m, ⌃ ´e uma matriz diagonal m ⇥ n (que cont´em os valores singulares) e V uma matriz ortonormal n⇥ n. Para obter os componentes principais, a primeira etapa consiste em construir uma matriz com as observa¸c˜oes, onde as colunas correspondem aos prazos, e as linhas s˜ao as observa¸c˜oes das taxas forward cont´ınuas. A segunda etapa consiste em subtrair a m´edia, de modo que as colunas tenham m´edia zero (tamb´em ´e poss´ıvel dividir pela variˆancia, mas n˜ao ´e fundamental no nosso caso).

Uma vez que os dados est˜ao preparados, realizamos a decomposi¸c˜ao SVD. As colunas de V s˜ao os componentes principais na forma normalizada, e os autovalores est˜ao presentes na diagonal de ⌃. A raz˜ao para descrevermos este m´etodo de c´alculo do PCA em particular reside no fato de que utilzaremos a biblioteca Stats da linguagem R. Em particular, utilizaremos o comando prcomp, que utiliza o m´etodo da decomposi¸c˜ao SVD.

Finalmente, a variˆancia total ´e dada pela soma dos autovalores calculados. Portanto, a propor¸c˜ao da variˆancia total explicada pela i-´esima componente principal ´e dada por:

c = PNi

j=1 j

, (45)

4.3

Resumo do procedimento

Neste ponto, podemos descrever, passo a passo, as etapas do processo desde o trata-mento dos dados at´e as simula¸c˜oes.

1. Obter os dados hist´oricos do futuro de DI.

2. Realizar a interpola¸c˜ao exponencial e obter as taxas spot da curva Pr´e nos v´ertices desejados.

3. Com as taxas, construir os fatores hist´oricos spot da curva. Eles ser˜ao utilizados mais tarde.

4. Converter as taxas spot para taxas forward cont´ınuas e aplicar o modelo HJM. 5. Converter o resultado da simula¸c˜ao HJM para taxas spot.

6. Obter os fatores spot simulados da curva Pr´e. Guardar o resultado. 7. Obter os dados hist´oricos das taxas referenciais de swaps DI x d´olar.

8. Realizar a interpola¸c˜ao linear e obter as taxas spot hist´oricas da curva de Cupom Cambial nos v´ertices desejados.

9. Obter os fatores hist´oricos spot da curva de Cupom Cambial Sujo. Eles ser˜ao utili-zados mais tarde.

10. Obter os retornos hist´oricos do d´olar.

11. Construir as distribui¸c˜oes emp´ıricas condicionais do d´olar spot.

12. Realizar a simula¸c˜ao de Monte Carlo do d´olar, e guardar os resultados.

13. Uma vez que possu´ımos os resultados da simula¸c˜ao HJM da curva Pr´e e do d´olar prontos, simulamos o Cupom Cambial, utilizando os dados hist´oricos (fatores e re-tornos mencionados nas estapas anteriores) para construir as distribui¸c˜oes emp´ıricas condicionais necess´arias, como descrito no Item 3.4.

A partir deste ponto, todas as etapas do procedimento est˜ao esclarecidas. Podemos agora prosseguir e validar o modelo proposto.

4.4

Valida¸c˜

ao das simula¸c˜

oes

Um fato bastante conhecido na ´area de finan¸cas ´e a dificuldade em prever cota¸c˜oes de moedas. Conforme mencionado em Back (2009), obter o drift de um ativo ´e uma tarefa bastante complicada, especialmente quando o mesmo apresenta uma volatilidade consi-der´avel (este argumento est´a mais ligado aos aspectos pr´aticos de estima¸c˜ao e simula¸c˜ao, uma vez que o d´olar ´e provavelmente o ativo que mais se assemelha ao comportamento err´atico esparado de um movimento Browniano geom´etrico). Em seu famoso trabalho, Messe e Rogof (1983) mostraram que modelos complexos eram superados em sua ca-pacidade de previs˜ao por um simples random walk, resultado que ficou conhecido como “MR puzzle”. Desde ent˜ao, diversas estudos que tinham como objetivo entender melhor a dinˆamica das taxas de cˆambio foram realizados. Podemos citar, por exemplo, Evans e Lyons (2002), e alguns estudos aplicados diretamente ao mercado brasileiro, entre eles o de Mar¸cal e Junior (2016). No entanto, o modelo simples de random walk permanece um advers´ario formid´avel e dif´ıcil de ser superado, principalmente para horizontes de tempo mais longos. Tendo isto em mente, o random walk, com e sem drift, aparecem como escolhas naturais de benchmarks.

Utilizaremos a abordagem das distribui¸c˜oes emp´ıricas para simular os retornos do d´olar. As distribui¸c˜oes ser˜ao constru´ıdas condicionando-se a distribui¸c˜ao dos retornos em t + 1 ao retorno observado em t. Explicitamente, seja rt o retorno mais recente observado,

de modo que queremos simular o retorno em t + 1. Vamos denotar por {r} a s´erie de retornos hist´oricos do d´olar. Definimos:

= max{r} min{r}

10 , (46)

A pr´oxima etapa consiste em buscar na s´erie hist´orica todos os retornos que pertencem ao intervalo rt± /2, e ent˜ao coletar todos os retornos que ocorreram no dia seguinte a

estas observa¸c˜oes. Por exemplo, suponha que nossa observa¸c˜ao mais recente, em t = 100, ´e r100 = 0, 005, com /2 = 0, 001. Observando a s´erie hist´orica, notamos que em t = 10

temos um retorno r10= 0, 0055, dentro do intervalo desejado. Assim, coletamos o retorno

do dia seguinte, r11 e damos prosseguimento `a busca na s´erie. Ao final do processo,

possu´ımos um conjunto de retornos e podemos construir uma distribui¸c˜ao emp´ırica dos retornos subsequentes poss´ıveis, condicionados a uma observa¸c˜ao presente no intervalo 0, 005±0, 001. Somos ent˜ao capazes de sortear um retorno empregando o m´etodo descrito

anteriormente. Uma vez realizado o sorteio, o processo se repete. No entanto, apenas retornos hist´oricos s˜ao utilizados na constru¸c˜ao de distribui¸c˜oes emp´ıricas; os retornos simulados n˜ao s˜ao contabilizados na constru¸c˜ao da distribui¸c˜ao, servindo apenas para definir o intervalo r± /2.

Nosso crit´erio para avaliar a qualidade da simula¸c˜ao ser´a realizar um backtest8: vamos

utilizar os dados de 2015 para simular o d´olar durante diferentes horizontes de tempo e comparar com as cota¸c˜oes que efetivamente ocorreram em 2016. A m´etrica utilizada para determinar a qualidade da simula¸c˜ao ser´a o erro quadr´atico m´edio,

Erro =E[(x xobs)2], (47)

ondex representa a vari´avel simulada e xobs a observada. Os benchmarks de compara¸c˜ao

ser˜ao dois random walks, um com drift igual a m´edia hist´orica dos retornos e volatilidade calculada a partir do desvio padr˜ao usual dos retornos em 2015, e o outro com drift nulo e a mesma variˆancia.

Conforme mencionado no Item 3.4, os v´ertices da curva de Cupom Cambial Sujo ser˜ao condicionados aos v´ertices da curva Pr´e e ao d´olar. Para construir a distribui¸c˜ao emp´ırica, utilizaremos o log-retorno (a dificuldade de usar o YTM est´a nas taxas obtidas do cupom cambial, especialmente para v´ertices mais curtos). Nosso crit´erio de compara¸c˜ao ser˜ao as propriedades estat´ısticas (m´edia, variˆancia etc) dos dados simulados em rela¸c˜ao aos observados, para diferentes horizontes de tempo de simula¸c˜ao.

8Backtest ´e o processo de confrontar um modelo de simula¸c˜ao ou an´alise com dados hist´oricos, de modo

a avaliar sua qualidade. Por exemplo: podemos simular a cota¸c˜ao do d´olar utilizando algum modelo em janeiro de 2016 e ent˜ao comparar os resultados da simula¸c˜ao com o que realmente aconteceu.

5

Resultados

O modelo proposto nesse trabalho foi aplicado ao mercado brasileiro, utilizando dados hist´oricos de modo a calibrar o modelo de simula¸c˜ao com dados da curva Pr´e, curva de Cupom Cambial Sujo e d´olar.

Neste cap´ıtulo est˜ao apresentados os resultados das simula¸c˜oes e sua utiliza¸c˜ao para gerar distribui¸c˜oes de pre¸cos de ativos. Tamb´em apresentamos a aplica¸c˜ao do modelo no problema de tomada de decis˜ao abordado nos itens anteriores.

5.1

An´

alise do PCA

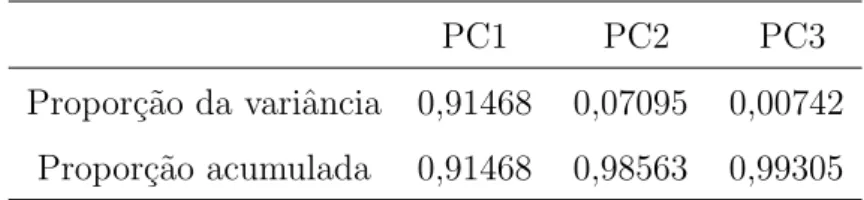

Uma vez obtidas as taxas spot interpoladas a partir dos futuros de DI, calculamos ent˜ao as taxas forward entre os v´ertices desejados (no nosso caso, 1, 21, 42, 63, 126 e 252 dias ´uteis). Os resultados, ent˜ao colocados em uma planilha de Excel, s˜ao importados no programa RStudio, e utilizamos a biblioteca Stats e o comando prcomp para realizar a decomposi¸c˜ao em componentes principais.

A an´alise realizada utilizando-se a curva constru´ıda a partir dos futuros de DI para 2015 est´a apresentada na Tabela 3.

Tabela 3: PCA, 2015

PC1 PC2 PC3

Propor¸c˜ao da variˆancia 0,91468 0,07095 0,00742 Propor¸c˜ao acumulada 0,91468 0,98563 0,99305

De acordo com a tabela, apenas trˆes componentes s˜ao suficientes para explicar a maior parte da variˆancia, sendo isto condizente com o esperado. Como diversos outros trabalhos j´a realizaram extensas an´alises a respeito das propriedas da curva (entre eles Nojima (2014), Suzuki (2015) e Lueska (2016)) e nosso foco ´e a integra¸c˜ao dos modelos de simula¸c˜ao, n˜ao iremos fazer uma an´alise hist´orica extensa neste trabalho.

5.2

Market price of risk

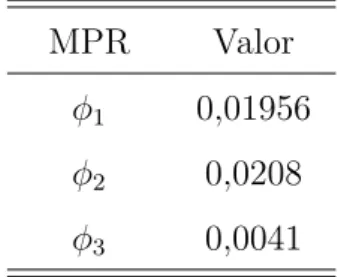

Ao estimar o market price of risk utilizando os dados hist´oricos de 2015, encontramos valores que, quando multiplicados pela volatilidade, tornam-se pequenos frente aos outros

termos que acompanham o t na parametriza¸c˜ao de Musiela. Sejam 1, 2 e 3 os market

price of risk calculados para cada um dos fatores segundo a express˜ao do Item 3.2, com t igual a um dia, e os autovalores e autovetores obtidos pelo PCA. Os resultados para os mesmos est˜ao presentes na Tabela 4. Note que estes valores s˜ao pequenos quando comparados aos outros termos que comp˜oem o drift e acompanham o t do HJM na parametriza¸c˜ao de Musiela e portanto n˜ao foram considerados9

Tabela 4: Market price of risk (MPR)

MPR Valor

1 0,01956

2 0,0208

3 0,0041

5.3

Resultados do backtest

Aqui vamos analisar com um pouco mais de detalhe o d´olar e o Cupom Cambial, por estarmos utilizando uma abordagem diferente e condicionada `a curva Pr´e.

5.3.1 D´olar

O backtest utiliza como dados hist´oricos o ano de 2015, simulando (at´e) os 126 pri-meiros dias de 2016. Al´em disso, tamb´em apresentamos uma imagem da densidade de probabilidade do d´olar no ano de 2015, onde condicionamos o retorno em t + 1 ao retorno ocorrido em t. No caso dos benchmarks, o drift ´e calculado utilizando a m´edia dos retornos nos dados hist´oricos, enquanto que a volatilidade ´e o desvio padr˜ao calculado utilizando os mesmos dados, e utilizamos a express˜ao do movimento Browniano geom´etrico.

Existem alguns pontos importantes a serem comentados. O primeiro refere-se ao fato de que a densidade de probabilidade do d´olar apresenta uma certa assimetria. Seria razo´avel esperar, caso os retornos di´arios fossem realmente independentes e igualmente distribu´ıdos, que na escala de tempo considerada (1 ano) isto ficasse aparente. No entanto,

9Pela estimativa, a contribui¸c˜ao n˜ao seria de grande importˆancia e o ganho obtido por se realizar uma

Tabela 5: USD/BRL (utilizando 2015), RMSE com 500 simula¸c˜oes

Dias RMSE Distribui¸c˜ao emp´ırica RMSE Random walk com drift RMSE Random walk sem drift 21 0,00024536 0,000305809 0,000261761 42 0,00024854 0,000305683 0,000260576 63 0,00031069 0,000304542 0,000321775 126 0,00028351 0,000268777 0,000292902

Figura 2: Densidade de probabilidade do d´olar, ano de 2015. A figura apresenta a probabilidade de um certo retorno em t + 1 dado um retorno em t

observamos caudas e notamos que retornos muito negativos (positivos) tendem a ser seguidos de retornos muito positivos (negativos).

O segundo ponto refere-se `a tabela onde apresentamos os resultados para o RMSE. Estes s˜ao compar´aveis ao random walk sem drift e superam o random walk com drift nas escalas de tempo consideradas, o que consideramos um bom resultado, dado o estudo realizado por Meese e Rogo↵ (1983) e o “MR puzzle”.

5.3.2 Cupom cambial sujo

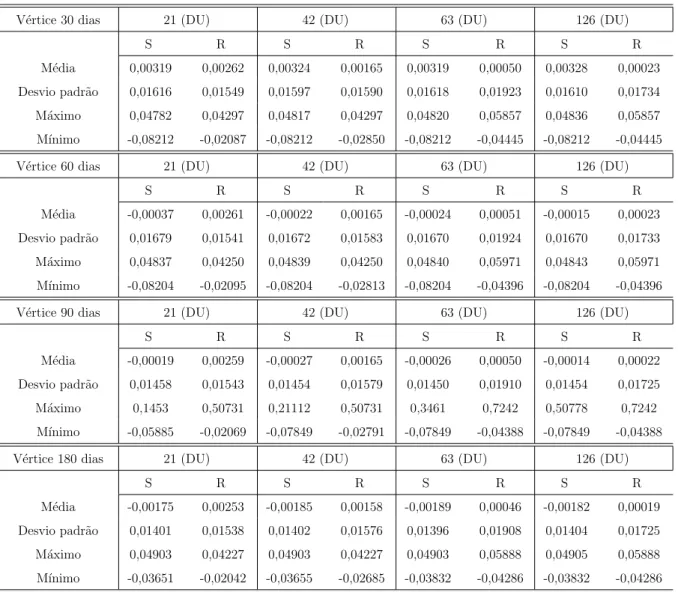

Para o cupom cambial sujo, realizamos 1000 simula¸c˜oes para cada v´ertice, utilizando os dados hist´oricos do ano de 2015. Foram simulados (at´e) 126 dias, e comparamos as propriedades da distribui¸c˜ao dos resultados com os resultados efetivamente observados. Notamos que conforme o horizonte de tempo de simula¸c˜ao aumenta, nosso forecast de-teriora. A Tabela 6 compara os resultados das simula¸c˜oes para diferentes v´ertices, em diferentes horizontes de tempo. De uma maneira geral, os resultados das simula¸c˜oes pa-recem deteriorar a partir de um horizonte de tempo simulado de 42 dias ´uteis. A curva

de Cupom Cambial Sujo acaba sendo sens´ıvel n˜ao apenas `a informa¸c˜ao contida nos seus dados hist´oricos dispon´ıveis, mas tamb´em depende da qualidade das simula¸c˜oes dos outros ativos aos quais ela est´a condicionada.

Tabela 6: Propriedades das distribui¸c˜oes dos retornos dos fatores do cupom cambial (utilizando 2015) simulados (S) e reais (R)

V´ertice 30 dias 21 (DU) 42 (DU) 63 (DU) 126 (DU)

S R S R S R S R

M´edia 0,00319 0,00262 0,00324 0,00165 0,00319 0,00050 0,00328 0,00023

Desvio padr˜ao 0,01616 0,01549 0,01597 0,01590 0,01618 0,01923 0,01610 0,01734

M´aximo 0,04782 0,04297 0,04817 0,04297 0,04820 0,05857 0,04836 0,05857

M´ınimo -0,08212 -0,02087 -0,08212 -0,02850 -0,08212 -0,04445 -0,08212 -0,04445

V´ertice 60 dias 21 (DU) 42 (DU) 63 (DU) 126 (DU)

S R S R S R S R

M´edia -0,00037 0,00261 -0,00022 0,00165 -0,00024 0,00051 -0,00015 0,00023

Desvio padr˜ao 0,01679 0,01541 0,01672 0,01583 0,01670 0,01924 0,01670 0,01733

M´aximo 0,04837 0,04250 0,04839 0,04250 0,04840 0,05971 0,04843 0,05971

M´ınimo -0,08204 -0,02095 -0,08204 -0,02813 -0,08204 -0,04396 -0,08204 -0,04396

V´ertice 90 dias 21 (DU) 42 (DU) 63 (DU) 126 (DU)

S R S R S R S R

M´edia -0,00019 0,00259 -0,00027 0,00165 -0,00026 0,00050 -0,00014 0,00022

Desvio padr˜ao 0,01458 0,01543 0,01454 0,01579 0,01450 0,01910 0,01454 0,01725

M´aximo 0,1453 0,50731 0,21112 0,50731 0,3461 0,7242 0,50778 0,7242

M´ınimo -0,05885 -0,02069 -0,07849 -0,02791 -0,07849 -0,04388 -0,07849 -0,04388

V´ertice 180 dias 21 (DU) 42 (DU) 63 (DU) 126 (DU)

S R S R S R S R M´edia -0,00175 0,00253 -0,00185 0,00158 -0,00189 0,00046 -0,00182 0,00019 Desvio padr˜ao 0,01401 0,01538 0,01402 0,01576 0,01396 0,01908 0,01404 0,01725 M´aximo 0,04903 0,04227 0,04903 0,04227 0,04903 0,05888 0,04905 0,05888 M´ınimo -0,03651 -0,02042 -0,03655 -0,02685 -0,03832 -0,04286 -0,03832 -0,04286

5.4

Evolu¸c˜

ao de pre¸cos

Neste ponto, vale a pena recordar que nosso objetivo ´e ser capaz de simular diversas curvas e ativos simultaneamente de maneira consistente. Desse modo, n˜ao empregaremos instrumentos financeiros altamente sofisticados; nosso foco estar´a concentrado em um portf´olio de renda fixa, composto por instrumentos comumente utilizados pelo mercado.

Vamos considerar quatro tipos de instrumentos de renda fixa. S˜ao eles: 1. Operac˜ao pr´e-fixada, com taxa de 15% ao ano

2. Opera¸c˜ao indexada a percentual do CDI, com percentual de 120% ao ano

3. Opera¸c˜ao indexada a percentual do CDI, com percentual de 110% ao ano + pr´e-fixado 5% ao ano

4. Opera¸c˜ao de renda fixa indexada ao d´olar, com uma taxa pr´e-fixada de 5% ao ano Todos os instrumentos ser˜ao constru´ıdos com vencimento em 126 dias ´uteis, sendo os mesmos emitidos no primeiro dia ´util de 2016, com fluxo apenas no vencimento. Em particular, para o ativo de renda fixa d´olar,

M tMt= P c P T AXv d fdesc t!v , (48)

onde v representa vencimento e d defasagem. Vamos ainda escolher a cota¸c˜ao da moeda especificada no contrato:

c = P T AXt, (49)

sendo t a data de referˆencia. Desse modo, podemos escrever:

M tMt = P ftpre!v d fdesc t!vftcupom!v d 1 , (50) com d = 0 e P = 1.

O modelo de simula¸c˜ao foi capaz de gerar uma distribui¸c˜ao de valores de mercado poss´ıveis para os ativos, com uma boa efic´acia e consistˆencia. Conforme pode ser obser-vado na tabela, quando utilizamos as “curvas m´edias” geradas pela simula¸c˜ao apresenta-mos um bom grau de previsibilidade.

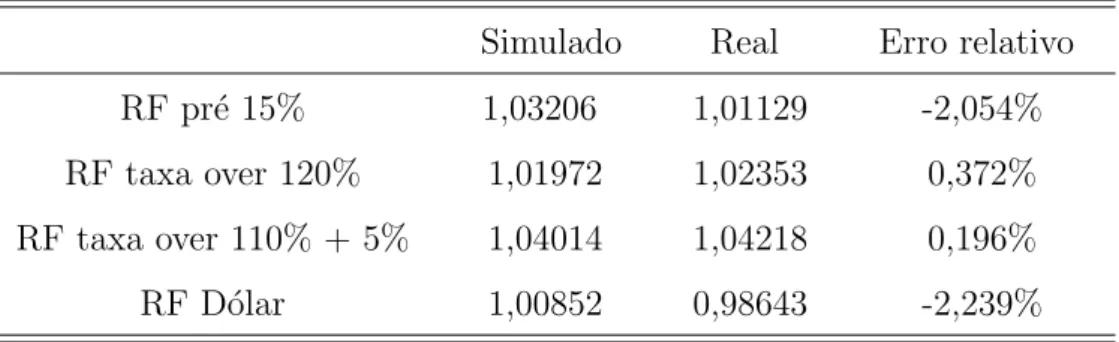

Tabela 7: Valores de mercado simulados e realizados, para uma simula¸c˜ao de 21 dias ´uteis. O c´alculo do pre¸co foi realizado utilizando as curvas m´edias.

Simulado Real Erro relativo

RF pr´e 15% 1,03206 1,01129 -2,054%

RF taxa over 120% 1,01972 1,02353 0,372%

RF taxa over 110% + 5% 1,04014 1,04218 0,196%

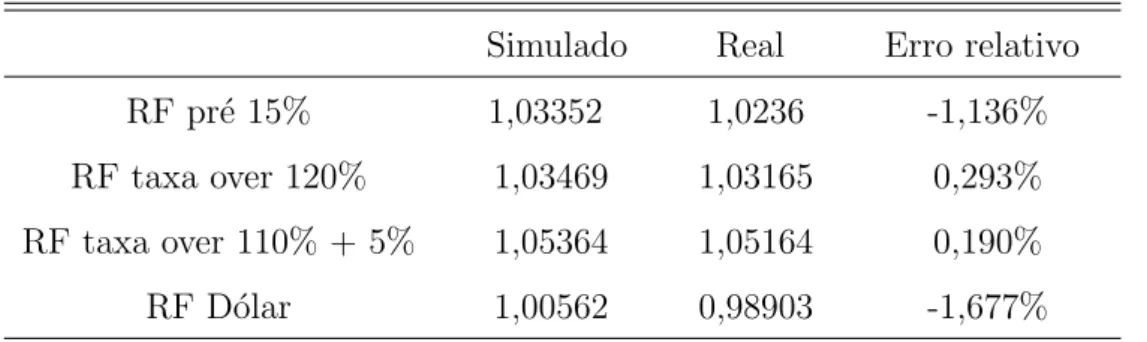

Tabela 8: Valores de mercado simulados e realizados, para uma simula¸c˜ao de 42 dias ´uteis. O c´alculo do pre¸co foi realizado utilizando as curvas m´edias.

Simulado Real Erro relativo

RF pr´e 15% 1,03352 1,0236 -1,136%

RF taxa over 120% 1,03469 1,03165 0,293%

RF taxa over 110% + 5% 1,05364 1,05164 0,190%

RF D´olar 1,00562 0,98903 -1,677%

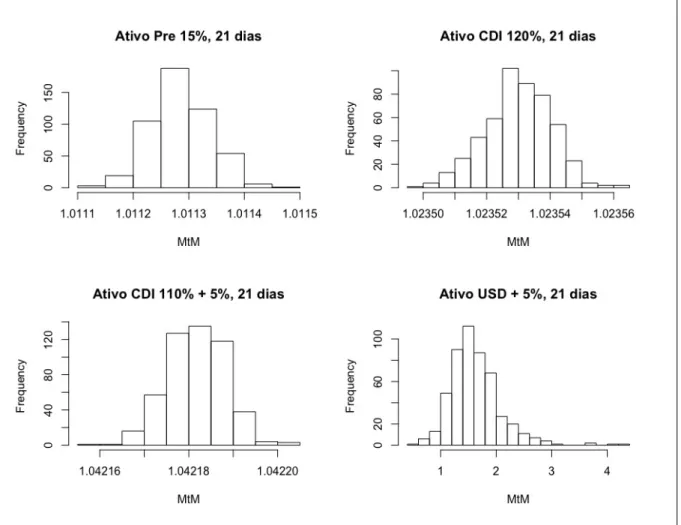

Na Figura 3, tamb´em apresentamos histogramas com os valores de mercado simulados para cada ativo. Em cada trajet´oria simulada, calculamos o pre¸co dos instrumentos mencionados. ´E poss´ıvel notar uma maior dispers˜ao no caso do ativo renda fixa d´olar, em parte devido a uma maior variabilidade dos valores simulados da cota¸c˜ao USD/BRL.

5.5

Arvores e tomada de decis˜

´

ao

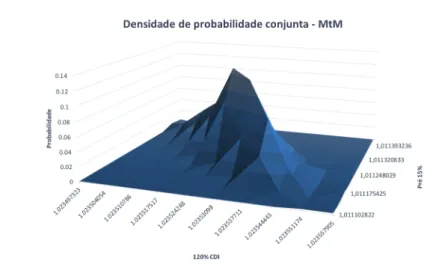

Considere um portf´olio formado por dois ativos, o qual acompanharemos por um horizonte de tempo de 21 dias ´uteis. Os dois ativos escolhidos ser˜ao uma opera¸c˜ao pr´e-fixada a 15% a.a. e uma opera¸c˜ao indexada a 120% do CDI. Ao ´ultimo ser´a atribu´ıdo o t´ıtulo de “arriscado” por possuir um maior potencial de valoriza¸c˜ao conforme observado nos histogramas anteriores, sendo o pr´e-fixado o ativo “seguro”. Tal distin¸c˜ao se faz necess´aria para implementar o modelo de ´arvore descrito anteriormente.

Uma raz˜ao para a escolha espec´ıfica deste par deve-se `a sua natureza complementar. Um deles est´a atrelado a uma taxa fixa, enquanto que o outro a uma taxa flutuante; varia¸c˜oes nas condi¸c˜oes de mercado os afetam de maneira oposta. Valoriza¸c˜ao de um implica em desvaloriza¸c˜ao do outro, conforme pode ser observado na sua distribui¸c˜ao conjunta de probabilidade (Fig 4).

Aqui fica evidente a utilidade de utilizarmos o modelo HJM (na verdade simula¸c˜oes de Monte Carlo em geral): somos capazes de gerar um n´umero enorme de cen´arios poss´ıveis, e portanto uma distribui¸c˜ao para os pre¸cos dos ativos. A partir da densidade de proba-bilidade conjunta, somos capazes de estimar as probaproba-bilidades e os valores esperados nos n´os finais da ´arvore.

A escolha dos estados s1 e s2 n˜ao ´e ´unica, sendo a parti¸c˜ao evidenciada na Tabela 9.

Figura 3: Histogramas contendo os resultados das simula¸c˜oes dos pre¸cos de mercado dos ativos, 21 DU.