GIACOMINI, Ana Claúdia Tonin1

PAPPEN, Jaqueline Raquel1

CUNICO, Eliana²

RESUMO

Este estudo tem por finalidade demonstrar a importância da gestão de capital de giro, e propor a utilização da gestão de capital de giro em uma empresa de pequeno porte. O objetivo está em propor uma análise de gestão de capital de giro para tomada de decisão na empresa, de modo a demonstrar a importância desse controle. O método de pesquisa configura-se como uma pesquisa qualitativa, por meio da coleta de dados secundários, especificamente a pesquisa documental. Os dados foram coletados através dos demonstrativos financeiros da empresa os quais foram utilizados para elaboração de análises de liquidez, atividade e termômetro de Kanitz. Ambos expressaram através de dados a situação financeira, possibilitando uma visão ampla e holística sobre a empresa. Por fim, nota-se que a empresa possui capacidade de liquidar suas obrigações apresentando situação de solvência.

PALAVRAS-CHAVE: Solvência; Capacidade de Liquidez; Capital de Giro.

1INTRODUÇÃO

A má gestão do capital de giro pode trazer sérios problemas financeiros, podendo levar a empresa em uma situação de insolvência, ou seja, a sua falência. A escolha do tema deve-se pela representatividade e importância que esta área representa no meio corporativo. O objetivo geral desta pesquisa é propor uma análise de gestão de capital de giro para tomada de decisão, a empresa em estudo está localizada no Oeste do Paraná.

Pretende-se com o artigo demonstrar que a gestão de capital de giro tornou-se fundamental para enfrentar a concorrência acirrada num ambiente descontínuo, mesmo para empresas de pequeno porte. O questionamento que fundamenta este artigo é de que forma a gestão de capital de giro poderá contribuir efetivamente para melhorar os resultados financeiros da organização?

De forma específica, busca-se com o desenvolvimento desta pesquisa conceituar a gestão de capital de giro e seu desenvolvimento; apresentar os passos para a execução da

1 Pós-graduando do curso de Especialização Lato Sensu em MBA – Administração Financeira, Contábil e Controladoria, do Programa de Pós-Graduação da Faculdade Sul Brasil – Fasul.

gestão de capital de giro; verificar como são tomadas as decisões dentro da empresa; analisar as demonstrações contábeis da empresa; avaliar os resultados encontrados através das análises; e sugerir a prática da gestão de capital de giro.

Segundo Gitman (2010, p. 547), “O ativo circulante, comumente chamado de capital e

giro, representa a proporção do investimento que circula, de uma forma para outra, na

condução normal dos negócios”.

A gestão do capital de giro tornou-se uma ferramenta gerencial importante na administração dos negócios devido à competitividade e a busca por melhores resultados, permitindo avaliar e conhecer a situação econômico-financeira da empresa, visando sua sobrevivência no mercado de atuação. A empresa em estudo é uma microempresa localizada no Oeste do Paraná, tendo como sua principal atividade serviços de comunicação multimídia, e o foco serão dados em suas atividades que envolvam a gestão do capital de giro.

Estruturalmente, o trabalho está dividido em cinco seções. Na introdução, tem-se por objetivo definir o tema, problema e os objetivos do trabalho. Na seção desenvolvimento, buscou apresentar uma análise bibliográfica sobre a gestão de capital de giro. O propósito do capítulo de metodologia é demonstrar a maneira como o trabalho foi desenvolvido, listando as fontes metodológicas utilizadas. Na seção de resultados e discussão tem por objetivo, realizar os levantamentos da empresa compreendendo a parte prática do estudo. Por fim, na conclusão serão abordados os resultados da pesquisa.

2 FUNDAMENTAÇÃO TEÓRICA

Nesta seção, tem-se por objetivo demonstrar o referencial teórico, assegurando a veracidade das informações, bem como facilitar a interpretação de dados e fatos inerentes ao tema.

2.1 IMPORTÂNCIA DA ADMINISTRAÇÃO FINANCEIRA, CONTÁBIL E GERENCIAL Com as constantes mudanças organizacionais, o cenário empresarial se torna cada vez mais competitivo, e para buscar se diferenciar com toda essa era da tecnologia e da comunicação, o gestor necessita conhecer seu ambiente de negócio.

A administração financeira é um conjunto de práticas administrativas tendo como objetivo a busca por resultados, através de uma boa gestão é possível verificar sua situação real frente aos negócios. Segundo Gitman (1997, p. 841), “a área de finanças é ampla e dinâmica, afeta diretamente a vida das pessoas e todas as organizações, financeiras, privadas ou públicas, grandes ou pequenas, com ou sem fins lucrativos”.

É exercida por pessoas ou grupos, o qual atribui em suas atividades à rentabilidade que toda empresa necessita. Nesse contexto, toda empresa envolve recursos, o qual deve ser conduzido para obtenção do lucro.

Conforme Braga (1998, p. 408), “o principal objetivo das empresas é a busca por aumentar a rentabilidade do investimento realizado pelos proprietários, visando melhorar a imagem da empresa perante seus clientes e seu mercado de atuação”. Para a administração financeira, o objetivo econômico das empresas é a maximização de seu valor no mercado, pois dessa forma estará aumentando seu poder aquisitivo.

Conforme Hoji (2010, p. 7) “As funções típicas do administrador financeiro de uma empresa são:

a) Análise, planejamento e controle financeiro; b) Tomadas de decisões de investimentos; e. c) Tomadas de decisões de financiamentos”.

Atualmente, com a grande competitividade do mercado e com as grandes mudanças no ambiente econômico, à figura do administrador financeiro tornou-se imprescindível nas organizações. As mudanças ocorrem a todo momento, e cada vez mais as organizações precisam buscar atender as necessidades dos consumidores, como também garantir sua permanência no mercado. Para a empresa se manter frente aos seus negócios, a mesma precisa ter um aparato da contabilidade, esta exige maior controle das informações gerenciadas.

Conforme Teixeira (2016), “a contabilidade é a alma da empresa, é nela que ficam registrados todos os atos e fatos”. É uma ciência que auxilia na tomada de decisão, de forma segura e no bom funcionamento da empresa, registra informações relevantes sobre o enquadramento da empresa, a fim de oferecer maior controle financeiro e econômico permitindo a sintonia com as transformações exigidas pelo mercado.

Segundo Matarazzo (2016),

os índices servem de medida dos diversos aspectos econômicos e financeiros das empresas, permitindo construir um quadro de avaliação da empresa. A partir das demonstrações contábeis, os indicadores econômico-financeiros representam o diagnóstico da situação econômica e financeira da empresa, apresentando sua liquidez, rentabilidade e estrutura de endividamento.

2.2 CAPITAL DE GIRO

O capital de giro tem uma participação crucial na busca no equilíbrio da rentabilidade e da liquidez da empresa, atua no desempenho operacional das empresas. Conforme Assaf (2002, p. 2), “a administração do capital de giro diz respeito à administração das contas dos elementos de giro, ou seja, dos ativos e passivos correntes (circulantes), e às inter-relações

existentes entre eles”.

A administração do capital de giro está relacionada com as contas do ativo e passivo circulante, caso a empresa tenha uma administração inadequada de seus passivos, resultará em sérios problemas financeiros. A liquidez empresarial pode ser sistematizada por alguns problemas, os quais são: imobilizações em excesso, níveis elevados de estoques, período de venda longo e ineficiência no sistema de cobrança. Cabe salientar que a ferramenta da gestão de capital de giro proporciona credibilidade e maior exatidão na tomada de decisão.

Segundo Dias e Sgarbi (2016), uma administração inadequada do capital de giro resulta normalmente em sérios problemas financeiros, contribuindo efetivamente para formação de uma situação de insolvência.

Com a busca de melhores resultados e maximização dos lucros, as empresas se preocupam cada vez mais em buscar conhecimentos e técnicas de gestão que lhe tragam melhores resultados sobre os negócios da empresa.

Nesse sentido é necessário que o gestor conheça sua capacidade financeira e os recursos disponíveis alocados na empresa. Para Samanez (2007 p. 82),

Administrar o capital de giro da empresa significa avaliar o momento atual, as faltas e sobras de recursos financeiros, e os reflexos gerados por decisões tomadas na empresa em relação a compras, vendas e administração do caixa.

Segundo Matarazzo (2016), comenta que a necessidade de capital de giro não é somente um conceito fundamental para análise da empresa do ponto de vista financeiro, ou seja, análise de caixa, mas também, de estratégias de financiamento, crescimento e lucratividade.

A necessidade de capital de giro é um dos maiores desafios do administrador financeiro, pois com o capital de giro muito reduzido restringirá a capacidade de operação e de vendas da empresa. É necessário buscar estabilidade obtendo montante mínimo de recursos financeiros, para assim, garantir a operacionalidade da empresa.

2.3 ANÁLISE DE INDICADORES

A liquidez de uma empresa é medida pela capacidade de pagamento que ela possui para satisfazer suas obrigações, estas por sua vez auxiliam na tomada de decisão, garantindo perpetuidade e credibilidade no meio corporativo.

Os quocientes de liquidez medem a capacidade de pagamento da empresa, quanto maior o índice melhor, superior a 1 indica sobra de recursos. Já abaixo de 1, indica necessidade de capital de giro. Os indicadores para análise de liquidez estão assim divididos: Liquidez Geral, Liquidez Corrente, Liquidez Seca e Liquidez Imediata.

Segundo Bruni (2016), define que:

O índice de liquidez geral possui o propósito de estudar a saúde financeira da empresa no longo prazo. Basicamente, compara todas as possibilidades de realizações de ativos da empresa, sem incluir aqueles essencialmente necessários para a manutenção da entidade, com todas as obrigações de fato existentes da empresa [...], representa a relação entre os Ativos realizáveis de fato, que poderiam ser convertidos em dinheiro como os ativos circulantes e as aplicações realizáveis a longo prazo, com os Passivos onerosos, que demandarão o desembolso de recursos financeiros para sua quitação.

Esse índice mede a capacidade de pagamento geral, como também, repara todas as dívidas a curto e longo prazo com a soma de todos os valores disponíveis e realizáveis. Revela quanto à empresa possui em caixa e a possibilidade de quitar suas dívidas com terceiros.

Para Bruni (2016), liquidez corrente é:

ativos e os passivos de curto prazo pode envolver o calculo simples do capital de giro.

Reis (2016) define liquidez seca da seguinte forma:

O quociente de liquidez seca é importante na hipótese de não termos elementos para calcular a rotação dos estoques e também nos seguintes casos, quando os estoques passam a constituir valores de difícil conversão em moeda: em épocas de retração do mercado consumidor, quando a rotação dos estoques for muito lenta, ou para empresas que tem suas vendas concentradas em determinadas épocas do ano.

Este índice indica o quanto poderá dispor de recursos circulantes, sem vender seus estoques, para fazer frente a suas obrigações. Ou seja, mostra a capacidade de liquidação das obrigações sem lançar mão dos estoques. Ainda para Bruni (2016), liquidez imediata é:

O índice de liquidez imediata representa o valor que dispõe imediatamente para saldar dividas de curto prazo. As disponibilidades representam os recursos que já estão convertidos em dinheiro com caixa e bancos ou que poderiam ser convertidos em dinheiro com grande liquidez, como as aplicações financeiras de liquidez imediata.

Este quociente é a comparação entre disponível e passivo circulante, o qual indica a porcentagem de compromissos que a empresa liquidar imediatamente. Expressa a fração de reais que a empresa dispõe de imediato para saldar cada R$ 1,00 de suas dívidas.

Os índices de atividade determinam o nível de deficiência em que a empresa utiliza seus recursos. Conforme Gitmann (2010, p. 53), “Os índices de atividade medem a velocidade com que diversas contas se convertem em vendas ou caixas –entradas ou saídas”.

Esses indicadores fornecem informações valiosas a respeito das vendas efetuadas no período, compara os prazos médios de pagamentos e recebimento, indica o retorno sobre o ativo, quantas vezes os estoques se renova, e a busca da recuperação de seu ativo. Assim, garantindo maior controle sobre seu capital.

Conforme Gitmann (2010. p. 53) “O prazo médio de recebimento, ou a idade média das contas a receber, é útil para avaliar as políticas de crédito e cobrança. Pode ser obtido dividindo-se o saldo de contas a receber de clientes pelo valor diário médio das vendas”.

De acordo com Gitmann (2010, p. 54) “A dificuldade para o cálculo desse índice reside na necessidade de identificar as compras anuais, valor este que não consta nas das demonstrações financeiras publicadas”.

acarretar numa estratégia de venda, visto que decorrerá em um maior risco de crédito de seus clientes.

O prazo médio de estoque ou giro de estoque pode ser compreendido da seguinte

maneira. Segundo Gitmann (2010, p. 53), “O giro do estoque costuma medir a atividade, ou liquidez, do estoque de uma empresa”.

De acordo com Nachtigall (2016), O ciclo operacional compreende ao intervalo de tempo desde a compra das mercadorias de produção até o recebimento da venda.

Conforme Nachtigall (2016), O ciclo financeiro define o prazo na qual se inicia a partir dos pagamentos aos fornecedores e termina com o recebimento das vendas.

Segundo Gitmann (2010, p. 54) “o giro do ativo total indica a eficiência com que a

empresa utiliza seus ativos para gerar vendas”.

Resumindo, os índices descritos acima, fornecem controle gerencial sobre o tempo em que as atividades da empresa são desenvolvidas, seja no processo de produção, capacidade de vendas, recebimento e pagamento de seus fornecedores.

Segundo Reis (2016), análise vertical procura obter o valor percentual de cada verba, ou cada grupo de verbas, em relação ao valor global do demonstrativo, ou, ainda, de cada verba em relação ao total do seu respectivo grupo.

Assaf Neto (2016) contribui dizendo:

A Análise Vertical é também um processo comparativo, expresso em porcentagem, que se aplica ao se relacionar uma conta ou grupo de contas com um valor afim ou relacionável, identificado no mesmo demonstrativo [...], dessa forma, dispondo-se dos valores absolutos em forma vertical, pode-se apurar facilmente a participação relativa de cada item contábil no Ativo, no Passivo ou na Demonstração de Resultados, e sua evolução no tempo.

A análise vertical facilita a avaliação da estrutura do ativo e do passivo, bem como a participação de cada item da demonstração de resultado na formação do lucro ou prejuízo. Por sua vez, a análise horizontal é um processo que permite avaliar a evolução nos diversos elementos das demonstrações contábeis ao longo de determinado tempo. Neste artigo, especificamente será analisado o período 2015, desta forma não sendo possível realizar o cálculo e inferir resultados da análise horizontal.

2.4 TERMÔMETRO DE KANITZ

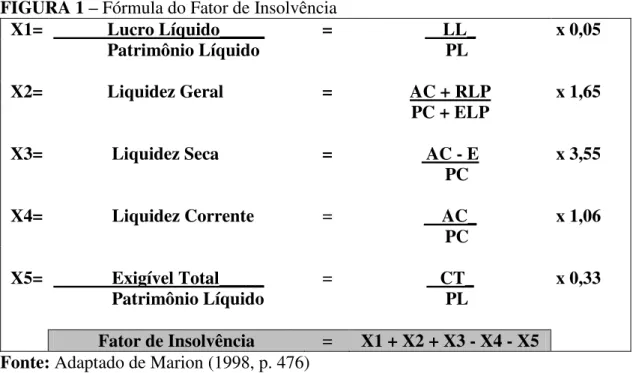

gestor obter maior visão sobre seu negócio. Para se calcular o fator de insolvência, é necessário a seguinte fórmula:

FIGURA 1 –Fórmula doFator de Insolvência

X1= Lucro Líquido_____ = LL_ x 0,05

Patrimônio Líquido PL

X2= Liquidez Geral = AC + RLP x 1,65

PC + ELP

X3= Liquidez Seca = AC - E x 3,55

PC

X4= Liquidez Corrente = AC_ x 1,06

PC

X5= Exigível Total_____ = CT_ x 0,33

Patrimônio Líquido PL

Fator de Insolvência = X1 + X2 + X3 - X4 - X5

Fonte: Adaptado de Marion (1998, p. 476)

Os resultados obtidos através desta ferramenta gerencial apresentam a posição econômico-financeira atual, as causas que determinaram a evolução apresentada e as tendências futuras, ou seja, pela análise de balanços extraem-se informações sobre a posição passada, presente e futura de uma empresa.

De acordo com Kanitz (1978),

se, após a aplicação da fórmula, o resultado se situar abaixo de –3, indica que a empresa se encontra numa situação que poderá levá-la a falência. Evidentemente, quanto menor este valor, mais próximo da falência estará à empresa. Do mesmo modo, se a empresa se encontrar em relação ao termômetro com um valor acima de zero, não haverá razão para a administração se preocupar, principalmente à medida que melhora a posição da empresa no termômetro. Se ela se situar entre zero e –3, temos o que o Kanitz chama de penumbra, ou seja, uma posição que demanda certa cautela. A penumbra funciona, por conseguinte, como um alerta.

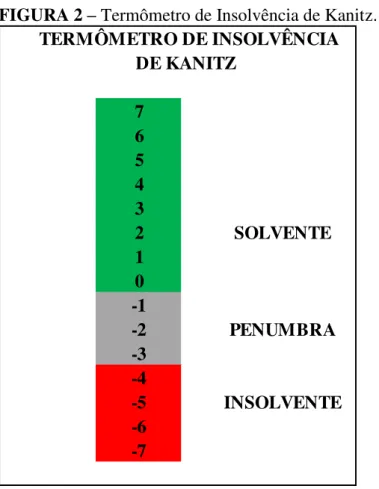

Após o cálculo, obtém-se um número denominado de fator de insolvência o qual determina a tendência de uma empresa falir ou não. O termômetro de insolvência é capaz de diagnosticar três situações sendo elas: Solvente, Penumbra e Insolvente.

FIGURA 2 –Termômetro de Insolvência de Kanitz.

TERMÔMETRO DE INSOLVÊNCIA DE KANITZ

7 6 5 4 3

2 SOLVENTE

1 0 -1

-2 PENUMBRA

-3 -4

-5 INSOLVENTE

-6 -7

Fonte: Adaptado de Fallman (2003)

Contudo, se a soma resultar num valor compreendido entre 0 e 7, a empresa estará na

faixa de “solvência”. Se recair entre 0 e -3, estará na zona de “penumbra” e se cair na faixa de -3 a -7, estará na zona de “insolvência”. A próxima seção apresenta como os elementos discutidos neste breve referencial, foram estruturados em uma pesquisa empírica.

3 PROCEDIMENTOS METODOLÓGICOS

Esta seção visa demonstrar os procedimentos escolhidos para a execução do estudo. A metodologia é a ferramenta que descreve os métodos utilizados no decorrer da elaboração da pesquisa, buscando atingir um objetivo.

Segundo Rezende (2016),

O presente trabalho configura-se como uma pesquisa qualitativa, por meio da coleta de dados secundários, especificamente a pesquisa documental. Serão avaliadas as demonstrações financeiras e aplicada a interpretação dos resultados, com base na literatura proposta.

De acordo com, Vieira e Zouain (2016), a pesquisa qualitativa:

geralmente oferece descrições ricas e bem fundamentadas, além de explicações sobre processos em contextos locais identificáveis. Além disso, ela ajuda o pesquisador a avançar em relação às concepções iniciais ou a revisar sua estrutura teórica. Mesmo tendo uma natureza mais subjetiva, a pesquisa qualitativa oferece um maior grau de flexibilidade ao pesquisador para a adequação da estrutura teórica ao estudo do fenômeno admirativo e organizacional que deseja.

A pesquisa realizada tem caráter descritivo, pois serão coletados dados, analisados e interpretados a fim de se conferir validade científica à pesquisa. Segundo SILVA (2005, p.21) aponta a pesquisa descritiva como aquela que:

Visa descrever as características de determinada população ou fenômeno ou o estabelecimento de relações entre variáveis. Envolve o uso de técnicas padronizadas de coleta de dados: questionário e observação sistemática. Assume, em geral, a forma de levantamento.

Já a pesquisa documental, como o próprio nome sugere, são consultas à documentos das empresas, os quais, servirão de base para análises. Estes dados podem ser de primeira mão, ou seja, documentos puros que não receberam tratamentos analíticos, ou segunda mão, documentos quais já foram de alguma forma analisados, como relatórios e tabelas estatísticas por exemplo (GIL, 2008).

Segundo Prodanov e Ernani (2010, p.57), “a utilização da pesquisa documental é destacada no momento em que podemos organizar informações que se encontram dispersas, conferindo-lhe uma nova importância como fonte de consulta”.

Nesse sentido, a pesquisa qualitativa possui “uma relação dinâmica entre o mundo real

e o sujeito, isto é, um vínculo indissociável entre o mundo objetivo e a subjetividade do sujeito que não pode ser traduzida em números”. (SILVA; MENEZES, 2005, p. 20).

Na pesquisa bibliográfica, se utilizará de fontes primárias e secundárias, primárias são os dados da empresa e material de aula, e secundários são pesquisas em livros, revistas e artigos. Segundo Fonseca (2016),

recolher informações ou conhecimentos prévios sobre o problema a respeito do qual se procura a resposta.

Portanto, no que se referiu à metodologia empregada, esta pesquisa foi classificada de natureza qualitativa, valendo-se do método de pesquisa bibliográfica e documental para a coleta de dados e, posteriormente, descritiva para a apresentação e análise dos resultados. Tais resultados terão como foco a análise de indicadores.

4 RESULTADOS E DISCUSSÃO

Os dados coletados durante a pesquisa serão apresentados de maneira contínua de acordo com os objetivos específicos, visando proporcionar reflexão sobre a situação atual da empresa em estudo do Oeste do Paraná, e a análise com base no referencial teórico para identificar possíveis problemas existentes. Para os cálculos dos índices, foi realizada pesquisa documental.

A tomada de decisão é uma das atividades essenciais no contexto organizacional, pois tudo o que o líder vier a realizar, recairá sobre qual o melhor caminho a seguir. Portanto, eles necessitam de aptidões para obter êxito na função de liderar. A tomada de decisão da empresa ocorre da seguinte forma: primeiramente os problemas são expostos, é feito um “esqueleto” do problema correlacionando suas partes e analisados minuciosamente através do superior e líderes dos setores da empresa. Quando o problema for geral é pertinente apenas o supervisor intervir e solucionar, o mesmo tem decisão própria diante ao problema. Quando for diretamente algum setor da empresa no qual inclui os lideres, o problema é exposto ao supervisor e a decisão final será do líder, sendo que o mesmo é responsável para encontrar uma solução diante ao problema.

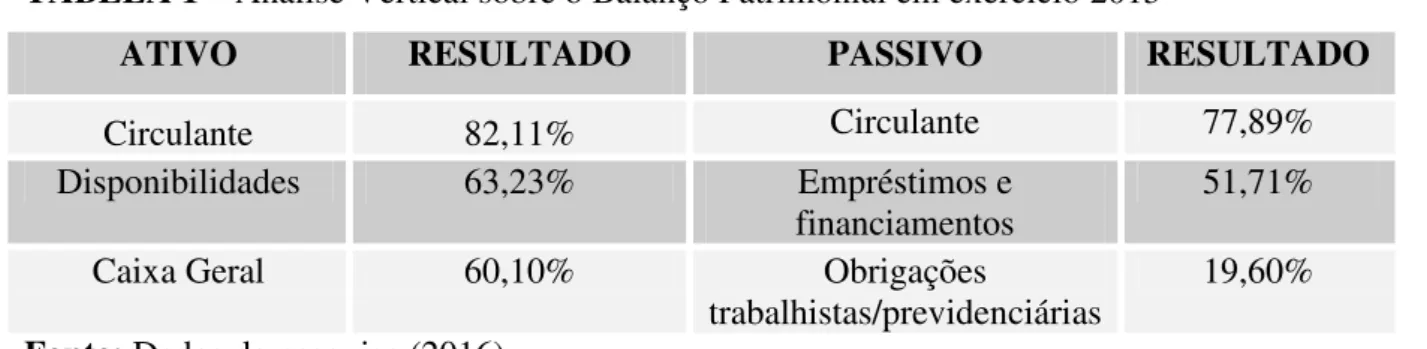

TABELA 1– Análise Vertical sobre o Balanço Patrimonial em exercício 2015

ATIVO RESULTADO PASSIVO RESULTADO

Circulante 82,11% Circulante 77,89%

Disponibilidades 63,23% Empréstimos e

financiamentos

51,71%

Caixa Geral 60,10% Obrigações

trabalhistas/previdenciárias

19,60%

Fonte: Dados da pesquisa (2016).

De acordo com a tabela 1, em 2015 houve uma concentração maior no ativo circulante representando 82,11% sobre seu ativo total, o que significa um valor bastante expressivo sobre seu capital de giro. Em contrapartida, o passivo circulante representa 77,89% do passivo total e suas obrigações para com terceiros. Logo em seguida, há uma grande concentração em empréstimos e financiamentos correspondendo há 51,71%. Isso significa que a empresa obtém um alto nível de obrigações com bancos. Outro valor expressivo está no resultado obtido nas obrigações trabalhistas, as quais resultam em 19,60% do total do Passivo.

Diante de tal expressividade das obrigações, optou-se por complementar a análise com o cálculo do índice de endividamento geral, e do endividamento do patrimônio líquido. No resultado do índice de endividamento geral, indica que a empresa financia 84,55% dos ativos com capital de terceiros, ou seja, quanto maior, pior, pois representa risco para empresa, causando dependência de recurso de terceiros no financiamento do ativo. Já no resultado do endividamento do PL, indica que o capital de terceiro em longo prazo representa 43,16% do PL, ou seja, quanto maior este índice melhor para a empresa, pois demonstra que o capital próprio supera o capital de terceiros.

TABELA 2–Análise Vertical sobre a DRE em exercício 2015

DRE RESULTADO

Custos 1,12%

Despesas Operacionais 97,68%

Lucro Líquido 1,19%

Fonte: Dados da pesquisa (2016).

lucro de sua atividade, notamos também que através de alto investimento nas despesas administrativas a empresa não consegue obter um lucro maior. Vale ressaltar, que esses valores elevados das despesas operacionais representam 0,24% sobre as vendas e 97,44% sobre as administrativas.

Diante aos resultados expressos na tabela, optou-se por complementar a análise com os índices de rentabilidade, esses índices representam o interesse dos sócios que, através deles, verificam a remuneração do capital aplicado, os quais medem a capacidade de pagamentos de dívidas assumidas. A margem operacional identifica o desempenho operacional da empresa, no resultado apurado pelas demonstrações da empresa em estudo, apurou-se o valor de 1,1194%.

Na margem bruta, quanto maior se apresentar este índice, melhor para a empresa, pois é a dedução das mercadorias vendidas, já no percentual na receita líquida, este índice representou 0,9887%. Na margem líquida, indica a lucratividade obtida pela empresa, quanto maior for este quociente maior será a lucratividade da empresa, pois ele indica quanto à empresa ganhou em cada real de vendas líquidas realizadas, este índice representou 0,0119%. Também pela análise vertical, pode-se perceber que como a empresa é uma prestadora de serviço, sua maior despesa esta concentrada no administrativo, pois não tem venda com produto e somente serviço. A empresa não obteve um lucro considerável por causa do resultado das despesas operacionais.

Para se chegar a uma conclusão mais clara sobre a situação financeira da empresa é importante analisar os resultados dos índices de liquidez e de atividade, os quais serão apresentados nas tabelas 3 e 4, respectivamente.

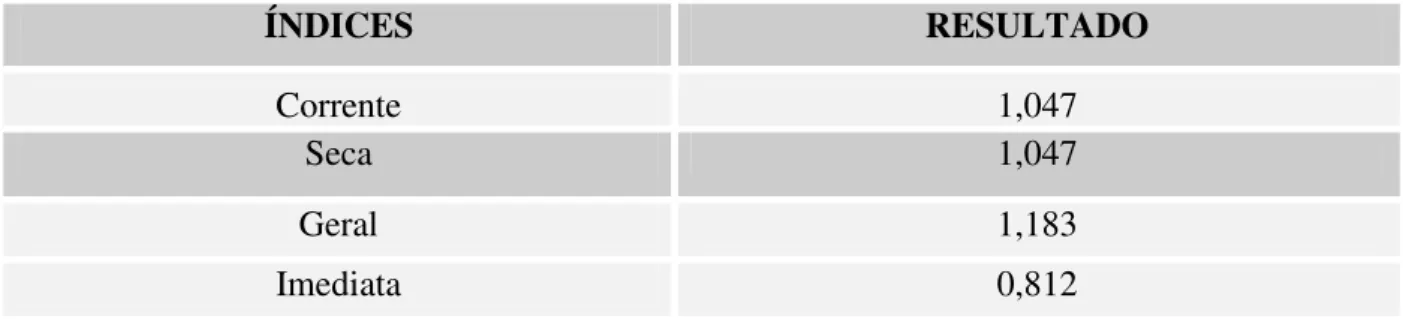

TABELA 3– Índices de Liquidez em exercício 2015

ÍNDICES RESULTADO

Corrente 1,047

Seca 1,047

Geral 1,183

Imediata 0,812

Fonte: Dados coletados na pesquisa, 2016.

de dívidas. Pode-se concluir que neste período de 2015, excluindo-se o valor do estoque da parcela de recursos disponíveis, a empresa teria recursos para quitar suas obrigações de curto prazo, ou seja, revela que a empresa não investe em estoque, o qual acaba não comprometendo seu capital de giro.

A interpretação do índice de liquidez geral, do ano de 2015 em exercício é a seguinte: para cada R$ 1,00 de dívida de curto e longo, há R$ 1,183 para quitar a totalidade de suas obrigações, para fazer face às suas dívidas totais, resumindo a empresa revela possuir capacidade de pagamento para quitar suas dívidas com terceiros.

Na liquidez imediata, este quociente é a comparação entre o disponível e o passivo circulante, indicando o percentual das obrigações que a empresa pode liquidar imediatamente, ou seja, através do índice encontrado 0,812 a empresa está revelando estar credora junto aos bancos, pois como está abaixo de 1, demonstra que não está conseguindo liquidar suas dívidas em curto prazo.

É de extrema importância analisar esses índices, pois os mesmos determinam o grau de capacidade de pagamento de liquidar suas dívidas a curto, médio e longo prazo. Além disso, um desequilíbrio na liquidez certamente levaria a empresa a comprometer sua gestão do capital de giro e, consequentemente, aumentar seus níveis de endividamento. A Tabela 4 apresenta os resultados para a análise dos índices de atividade.

TABELA 4– Índices de Atividade em exercício 2015

ÍNDICES RESULTADO

PME -

PMRV 22,789 dias

PMPF 392,34 dias

Giro do ativo 2,768 dias

Ciclo Operacional/ Financeiro -

Fonte: Dados coletados na pesquisa, 2016.

No prazo de médio de recebimento (PMRV) constatou que a empresa tem um prazo de 22,789 dias, para receber as suas vendas. Ao que tudo indica, está normal este prazo, quanto maior os prazos concedidos e maiores a quantidade de vendas a prazo, pior para a empresa, pois os seu prazo de recebimento será bastante dilatado, comprometendo dessa forma o seu capital de giro.

O prazo médio de pagamento deve ser sempre comparado com os prazo médio de recebimento, pois quando a empresa paga seus fornecedores muito antes de receber de seus clientes, ela está comprometendo a sua operacionalidade, pois, passa a financiar suas operações até receber as suas vendas. O resultado encontrado no prazo médio de pagamento de fornecedores (PMPF) é de 392,34 dias, ou seja, é o prazo que a empresa leva para pagar suas duplicatas. Aqui detectou-se uma informação que causou curiosidade. Foi verificado que a empresa não financia suas atividades operacionais e, mesmo assim, o prazo de pagamento de fornecedores foi consideravelmente elevado. Conforme entrevista com a contabilidade, o prazo de pagamento elevado foi renegociado, mas que em média a empresa possui um prazo de 23 dias para quitar sua dívida.

Em se tratando do resultado apurado no giro do ativo, o ativo girou 2,768 vezes no período de 2015, compreende que a empresa girou poucas vezes, quanto mais a empresa girar seu ativo, mais ela estará gerando receita com seu ativo. Por fim, apurado os índices de atividade chega ao resultado do fator de insolvência que é representado por kanitz. Segue dados na tabela abaixo:

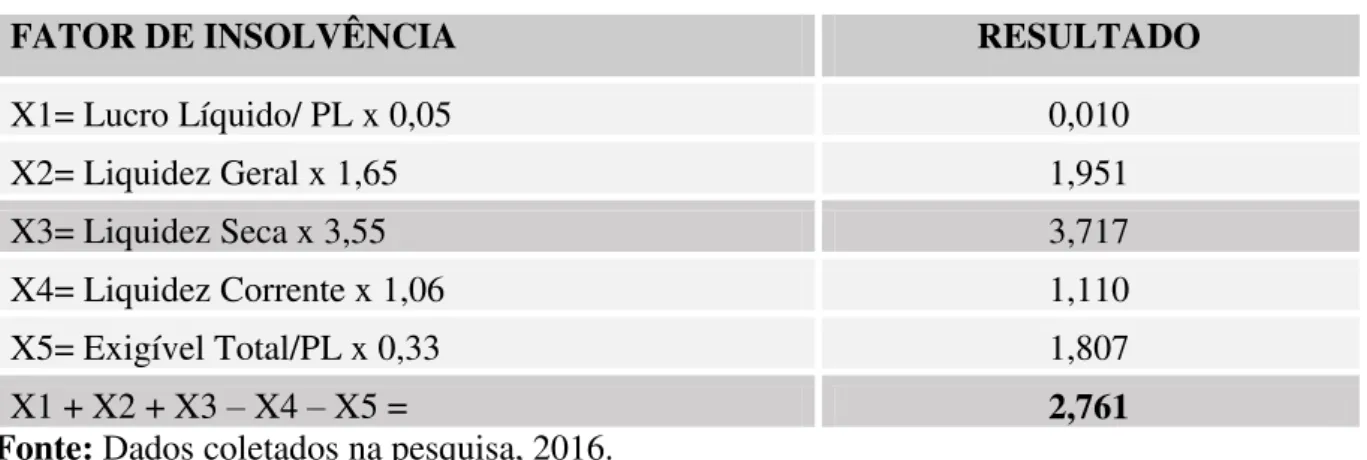

TABELA 5– Fator de Insolvência de Kanitz em exercício 2015

FATOR DE INSOLVÊNCIA RESULTADO

X1= Lucro Líquido/ PL x 0,05 0,010

X2= Liquidez Geral x 1,65 1,951

X3= Liquidez Seca x 3,55 3,717

X4= Liquidez Corrente x 1,06 1,110

X5= Exigível Total/PL x 0,33 1,807

X1 + X2 + X3 – X4 – X5 = 2,761

Fonte: Dados coletados na pesquisa, 2016.

de saldar seus compromissos com terceiros, pois se encontra na faixa de solvência. Cabe salientar que o fator de insolvência é maior que 1, ou seja, para cada 1,00 de obrigações exigíveis a curto prazo do passivo circulante, há 2,761 de bens e direitos realizáveis a curto prazo no ativo circulante.

Este cálculo apresenta a necessidade das demonstrações financeiras os quais refletem a realidade financeira da empresa. Através deste dado, a empresa possuí menores riscos de falência, a probabilidade de insolvência diminui à medida que o fator de insolvência se apresenta mais alto.

5 CONCLUSÃO

Esta seção tem por objetivo, reunir os resultados da pesquisa, tendo como intuito de deixar claro que o objetivo geral atendeu as expectativas e exigências do trabalho. No qual foi proposto sugerir a prática da gestão de capital de giro para a empresa em estudo, buscando correlacionar a utilização das análises os quais foram extraídos os dados por meios das demonstrações, para se chegar ao resultado real da empresa.

Após levantamento documental, identificou-se que através dos resultados a empresa apresenta um estado de solvência, o que possibilita maior credibilidade e perpetuação da sua atividade. A empresa precisa analisar são só os fatores internos que estão inseridos dentro da empresa, mas buscar sempre analisar os fatores externos, observando sempre as limitações do mercado e o setor econômico inserido.

Diante disso, foram sugeridas algumas análises para auxiliar na gestão de capital de giro, as quais potencializam a gestão e agregam maior visibilidade perante aos dados contábeis. Estas por sua vez, resultam numa maior eficiência e controle sobre os negócios. As análises de indicadores apresentadas foram: índice de liquidez, índice de atividade e termômetro de Kanitz.

Concluiu-se por meio da análise teórica e aplicada, que tal estudo contribuiu para a melhora na gestão empresarial, em que foi possível obter uma visão holística sobre os pontos a serem melhorados. O trabalho foi apresentado aos gestores, os quais se mantiveram interessados e motivados a buscar melhorias para sua empresa.

Para a realização de estudos futuros, sugere-se aplicação de outros métodos de análise, como o modelo dinâmico de Fleuriet, como alternativa de análise financeira de capital de

necessidade de captação de recursos de terceiros para manutenção do capital de giro, que a empresa opte em fazer um estudo, buscando a fonte de recursos que cobre a menor taxa de juros, ou seja, não onerando seus resultados por meio do acompanhamento do índice de cobertura de juros.

REFERÊNCIAS

ASSAF NETO, Alexandre. Administração do capital de giro. 3. ed. São Paulo: Atlas, 2002. Pg. 2.

ASSAF NETO, Alexandre. Análise Econômico-financeira de uma Cooperativa de

Crédito. Disponível em:<

http://bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/1733/TCC%20FIN AL%20-%20ENTREGUE%2008%2008%202013.pdf?sequence=1> Acesso em: 25 de Abril de 2016.

BRAGA, Roberto. Fundamentos e técnicas de administração financeira. 3. ed. São Paulo: Atlas, 1998. 408 p.

BRUNI, Adriano Leal. Análise Econômico-Financeira de uma Cooperativa de Crédito.

Disponível em:<

http://bibliodigital.unijui.edu.br:8080/xmlui/bitstream/handle/123456789/1733/TCC%20FIN AL%20-%20ENTREGUE%2008%2008%202013.pdf?sequence=1> Acesso em: 25 de Abril de 2016.

CORDEIRO, José Vicente B. de Mello; RIBEIRO, Renato Vieira. Gestão da Empresa. Disponível em: <https://fasul.edu.br/portal/files/biblioteca_virtual/7/gesteoempresarial.pdf>. Acesso: 07 Fev 2016.

DIAS, Flávio Augusto da Silva; SGARBI, Julio Cesar. A importância da gestão de capital

de giro. Disponível em:

<http://www.unisalesiano.edu.br/simposio2011/publicado/artigo0074.pdf>. Acesso em: 08 Fev 2016.

FONSECA, J. J. S. Metodologia da pesquisa científica. Disponível em:< http://www.ufrgs.br/cursopgdr/downloadsSerie/derad005.pdf>. Acesso em: 18 de Abril de 2016.

GIL, Antônio Carlos. Métodos e técnicas de pesquisa social. 6.ed. SãoPaulo: Atlas, 2008.

GITMAN, Lawrence J. Princípios da administração financeira. 3. ed. São Paulo: Harbra, 1997.

HOJI, Masakazu. Introdução á administração financeira. 8. ed. São Paulo: Atlas, 2010. 7 p.

KANITZ, Stephen Charles. Estudo sobre insolvência: uma aplicação do termômetro de kanitz. 1978. Disponível em:< http://www.manoel.pro.br/artigos/insolv.pdf>Acesso em: 20 de Abril de 2016.

MATARAZZO, Dante Carmine. Análise financeira de balanços. Disponível em:< http://www.repositorio.uniceub.br/bitstream/123456789/2284/2/20202049.pdf> Acesso em: 18 de Abril 2016.

MATARAZZO, Dante Carmine. Necessidade de capital de giro. Disponível em:< https://www.google.com.br/url?sa=t&rct=j&q=&esrc=s&source=web&cd=2&cad=rja&uact= 8&ved=0ahUKEwib7si89Z_MAhVCEpAKHUBB5MQFggiMAE&url=http%3A%2F%2Fw ww.epublicacoes.uerj.br%2Findex.php%2Frcmccuerj%2Farticle%2Fdownload%2F7328%2F pdf&usg=AFQjCNFnmbdFLX-mnesXOasY00MG3wTdRA&bvm=bv.119745492,d.Y2I >Acesso em: 21 de Abril de 2016.

NACHTIGALL, Elias. Análise financeira avançada da empresa Fras-le. Disponível em:< http://www.lume.ufrgs.br/bitstream/handle/10183/16815/000685723.pdf> Acesso em: 27 de Abril de 2016.

PRODANOV, Cleber Cristiano; ERNANI, Cesar de Freitas. Métodos e técnicas da pesquisa e do trabalho acadêmico. 2.ed. Novo Hamburgo: Feevale, 2010. 57 p.

REIS. Arnaldo Carlos de Rezende. Análise Econômico-Financeira de Empresas de Revestimento Cerâmico. Disponível em:< http://tcc.bu.ufsc.br/Contabeis294339>Acesso em: 25 de Abril de 2016.

REIS. Arnaldo Carlos de Rezende. Análise dos demonstrativos financeiros capacidade de

pagamento. Disponível em:<

http://www.peritocontador.com.br/artigos/colaboradores/Capacidade_de_Pagamento.pdf> Acesso em: 26 de Abril de 2016.

REZENDE, Denis Alcides. Planejamento estratégico para organizações privadas e públicas: guia prático para elaboração do projeto de plano de negócios. Disponível em: <http://books.google.com.br/books?id=dMy8aSbkmz4C&pg=PP1&dq

=Planejamento+estrat%C3%A9gico+para+organiza%C3%A7%C3%B5es+privadas+e+p%C3 %BAblicas:+guia+pr%C3%A1tico+para+elabora%C3%A7%C3%A3o+do+projeto+de+plano +de+neg%C3%B3cios.&hl=pt-BR&sa=X&ei=b-WEU_7vNvKzsQT34Y

HwDw&ved=0CDAQ6AEwAA#v=onepage&q=Planejamento%20estrat%C3%A9gico%20pa ra%20organiza%C3%A7%C3%B5es%20privadas%20e%20p%C3%BAblicas%3A%20guia% 20pr%C3%A1tico%20para%20elabora%C3%A7%C3%A3o%20do%20projeto%20de%20pla no%20de%20neg%C3%B3cios.&f=false>. Acesso em: 17 de abril de 2016.

SAMANEZ, Carlos Patrício. Gestão de investimentos e geração de valor. São Paulo: Pearson Prentice Hall, 2007. 82-83 p.

SILVA, Edna Lúcia da; MENEZES, Estera; Muszkat. Metodologia da pesquisa e elaboração de dissertação. 4. ed. Florianópolis: UFSC, 2005. 20 p.

TEIXEIRA, Paulo Henrique. A Importância de uma boa contabilidade. Disponível em: <http://www.portaldecontabilidade.com.br/tematicas/contabilidadesaudavel.htm>. Acesso: 05 Fev 2016.

VIEIRA, M. M. F; ZOUAIN, D. M. Pesquisa qualitativa em administração. Disponível em:<http://docplayer.com.br/3478966-Universidade-de-brasilia-unb-campus-planaltina-