UNIVERSIDADE DO ESTADO DE SANTA CATARINA UDESC CENTRO DE CIÊNCIAS DA ADMINISTRAÇÃO ESAG PROGRAMA DE PÓS-GRADUAÇÃO EM ADMINISTRAÇÃO

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO

ÁREA DE CONCENTRAÇÃO: GESTÃO ESTRATÉGICA DAS ORGANIZAÇÕES

AVALIAÇÃO DE EMPRESAS (VALUATION): O FLUXO DE CAIXA DESCONTADO

APLICADO A EMPRESAS TRANSMISSORAS DE ENERGIA ELÉTRICA

OSVALDO CESAR LAUER

2

OSVALDO CESAR LAUER

AVALIAÇÃO DE EMPRESAS (VALUATION): O FLUXO DE CAIXA DESCONTADO APLICADO A EMPRESAS TRANSMISSORAS DE ENERGIA

ELÉTRICA

Dissertação apresentada como requisito à obtenção do grau de Mestre em Administração, Curso de Mestrado Profissional em Administração, Área de Concentração: Gestão Estratégica das Organizações.

Orientador: Professor Francisco de Resende Baima, Dr.

3

OSVALDO CESAR LAUER

AVALIAÇÃO DE EMPRESAS (VALUATION): O FLUXO DE CAIXA DESCONTADO APLICADO A EMPRESAS TRANSMISSORAS DE ENERGIA ELÉTRICA

Esta dissertação foi julgada adequada para a obtenção do Título de Mestre em Administração, na área de concentração Gestão Estratégica das Organizações, e aprovada em sua forma final pelo Curso de Mestrado Profissional em Administração da Universidade do Estado de Santa Catarina, em 29 de novembro de 2006.

__________________________________ Profº Mário César Barreto Moraes, Dr.

Coordenador do Mestrado

Apresentada à Comissão Examinadora, integrada pelos professores:

Prof.º Francisco de Resende Baima., Dr. (orientador)

Profº José Luiz Fonseca da Silva Filho, Dr.

4

Aos meus pais,

A minha irmã Marili, exemplo de inspiração para a execução deste trabalho, com saudades.

5

AGRADECIMENTOS

O meu especial reconhecimento a todos que participaram de forma direta ou indireta, ao colocar à minha disposição as informações necessárias para o desenvolvimento deste trabalho.

Ao orientador e amigo Profº Francisco de Resende Baima, Dr., pela preciosa assistência e incentivo na condução desta dissertação.

Aos meus pais, cujos ensinamentos constituem inestimável fonte de valor.

6

RESUMO

LAUER, Osvaldo César. Avaliação de Empresas (Valuation): o fluxo de caixa descontado aplicado a empresas transmissoras de energia elétrica. 2006. Dissertação (Mestrado em Gestão Estratégica das Organizações) UDESC/ESAG, Florianópolis - SC, Brasil.

Entre as diversas metodologias de avaliação de empresas existentes, as quais são analisadas no presente trabalho, comprovou-se em termos práticos o que a literatura vem reafirmando: a grande maioria dos processos de valuation vem ocorrendo através da metodologia do fluxo de

caixa descontado. Desde o processo de privatização do setor elétrico, e com a sua reforma recente, a partir de 1998, um dos setores que mais tem atraído investimentos no Brasil é o de transmissão de energia elétrica. As concessões de transmissão são licitadas pelo órgão regulador, pela menor tarifa de transmissão ofertada, exigindo cálculos financeiros complexos. Neste aspecto, a partir dos leilões de 1999, tem se observado a grande utilização do fluxo de caixa descontado nas modelagens financeiras para vencer as propostas concorrentes nos leilões. O presente trabalho tem por objetivo identificar os principais aspectos relacionados a uma empresa transmissora de energia elétrica, culminando na análise de uma comparação prática de um processo de aquisição de cinco empresas transmissoras, pela metodologia do fluxo de caixa descontado. Inovando, utilizou-se os parâmetros do WACC adotados pela ANEEL na primeira revisão periódica das transmissoras (em processo), de modo a aferir o valor da empresa estabelecido pelo mercado com o valor da empresa na ótica regulatória, verificando a sua correlação e aderência.

7

ABSTRACT

LAUER, Osvaldo César. Evaluation of Companies (Valuation): the discounted cash flow applied to electric energy transmission companies. 2006. Dissertation (Masters Degree in Strategic Management of Organizations) UDESC/ESAG, Florianopolis SC, Brazil.

Among the different methodologies, that exist for the evaluation of companies, which are being analyzed in the present studies, it was shown, in practical terms, what the literature has been reaffirming: the vast majority of valuation processes is being made by means of the application of the methodology of the discounted cash flow. Since the privatization process of the electric sector, including its recent reform, from 1998 onwards, one of the sectors that has mostly attracted investments in Brazil, has been the transmission of electric energy. The transmission concessions are sold in auctions, by the regulating authority, for the lowest transmission tariff offered, demanding complex financial calculations. Thus, from the auctions of 1999 onwards, the frequent utilization of the discounted cash flow has been observed in the financial modeling to overcome successfully competing proposals in auctions. The present study has the objective to identify the principal aspects related to an electric energy transmission company, culminating in the analysis of a practical comparison of an acquisition process of five transmission companies, applying the methodology of the discounted cash flow. The parameters of the WACC, adopted by the ANEEL in the first periodic revision of the transmission companies (in process), were used, in a pioneering fashion, in order to compare the value of the company established by the market with the value of the company evaluated and established by the regulating authority, verifying its correlation and adherence.

8

LISTA DE FIGURAS

Figura 1 Rede Básica de Transmissão 33

Figura 2 Sistema Interligado Nacional 41

Figura 3 Segregação das Tarifas de Geração e Transmissão 45

Figura 4 Inter-relacionamento ONS, Transmissoras e Usuários 50

Figura 5 Composição do WACC 75

Figura 6 Relação Custo e Estrutura Ótima de Capital 156

Figura 7 Fluxo do Modelo Financeiro Adotado 170

LISTA DE GRÁFICOS

9

LISTA DE QUADROS

Quadro 1 Receitas Anuais Permitidas da Transmissão 45

Quadro 2 Leilões ANEEL de empreendimentos de transmissão 1999-2002 53

Quadro 3 Leilões ANEEL de empreendimentos de transmissão 2003-2004 54

Quadro 4 Leilões ANEEL de empreendimentos de transmissão 2005 55

Quadro 5 Utilização do DCF como ferramenta de avaliação 68

Quadro 6 Rentabilidade dos ativos das transmissoras 90

Quadro 7 As empresas analisadas e os deságios nos Leilões da ANEEL 94

Quadro 8 Balanço Patrimonial da ECTE 100

Quadro 9 Demonstração do Resultado da ECTE 101

Quadro 10 Empréstimos e financiamentos da ECTE 102

Quadro 11 Vencimentos dos empréstimos e financiamentos da ECTE 103

Quadro 12 Composição acionária da ECTE 103

Quadro 13 Custos e Despesas Operacionais da ECTE 105

Quadro 14 Balanço Patrimonial da ETEP 107

Quadro 15 Demonstração do Resultado da ETEP 109

Quadro 16 Empréstimos e financiamentos da ETEP 109

Quadro 17 Vencimentos dos empréstimos e financiamentos da ETEP 110

Quadro 18 Composição acionária da ETEP 111

Quadro 19 Custos e Despesas Operacionais da ETEP 112

Quadro 20 Balanço Patrimonial da EATE 115

Quadro 21 Demonstração do Resultado da EATE 117

Quadro 22 Empréstimos e financiamentos da EATE 117

Quadro 23 Vencimentos dos empréstimos e financiamentos da EATE 118

Quadro 24 Composição acionária da EATE 119

Quadro 25 Custos e Despesas Operacionais da EATE 121

Quadro 26 Balanço Patrimonial da ERTE 123

Quadro 27 Demonstração do Resultado da ERTE 124

Quadro 28 Empréstimos e financiamentos da ERTE 125

Quadro 29 Garantias de ações Ordinárias da ERTE 125

10

Quadro 31 Composição acionária da ERTE 126

Quadro 32 Custos e Despesas Operacionais da ERTE 127

Quadro 33 Balanço Patrimonial da ENTE 129

Quadro 34 Despesas Diferidas da ENTE 130

Quadro 35 Empréstimos e financiamentos da ENTE 130

Quadro 36 Garantias de ações da ENTE 130

Quadro 37 Vencimentos dos empréstimos e financiamentos da ENTE 131

Quadro 38 Composição acionária da ENTE 132

Quadro 39 Despesas Operacionais da ECTE 135

Quadro 40 Despesas Operacionais da ETEP 136

Quadro 41 Despesas Operacionais da EATE 137

Quadro 42 Despesas Operacionais da ERTE 138

Quadro 43 Despesas Operacionais da ENTE 139

Quadro 44 Outras Premissas adotadas 140

Quadro 45 Cálculo do custo do capital próprio CAPM - ESCELSA 144

Quadro 46 Cálculo da taxa de desconto da COPEL - GERAÇÃO 144

Quadro 47 Premissas utilizadas para cálculo do WACC Consultora A 145

Quadro 48 Custo médio ponderado do capital WACC 158

Quadro 49 EBITDA ou LAJIDA 162

Quadro 50 Fluxo de Caixa Livre 162

Quadro 51 Premissas ECTE 171

Quadro 52 Investimentos ECTE 174

Quadro 53 Financiamento ECTE 175

Quadro 54 Receitas ECTE 176

Quadro 55 Despesas Operacionais ECTE 178

Quadro 56 Cálculos Fiscais ECTE 181

Quadro 57 Demonstração do Resultado ECTE 183

Quadro 58 Mutações Patrimoniais ECTE 186

Quadro 59 Fluxo de Caixa Direto ECTE 189

Quadro 60 Balanço Patrimonial ECTE 192

Quadro 61 Necessidade de Capital de Giro ECTE 195

11

Quadro 63 Indicadores de Desempenho ECTE 200

Quadro 64 Valor das Empresas de Transmissão, em milhares de reais 203

12

LISTA DE SÍMBOLOS E ABREVIATURAS

ALBRÁS Alumínio Brasileiro S.A.

ALUNORTE Alumina do Norte do Brasil S.A.

ANEEL Agência Nacional de Energia Elétrica

APT Arbitrage Price Theory

BMF Bolsa de Mercadorias e Futuros

BNDES Banco Nacional de Desenvolvimento Econômico

BRDE Banco Regional de Desenvolvimento do Extremo Sul

CADE Conselho Administrativo da Defesa Econômica

CAPM Capital Asset Pricing Model

CCOI Comitê Coordenador da Operação Interligada

CCPE Comitê Coordenador do Planejamento da Expansão dos Sistemas Elétricos CELESC Centrais Elétricas de Santa Catarina S.A.

CEMIG Companhia Energética de Minas Gerais

CESP Companhia Energética de São Paulo

CHESF Companhia Hidro-Elétrica do São Francisco

CMPC Custo Médio Ponderado de Capital

COFINS Contribuição para o Financiamento da Seguridade Social

COPEL Companhia Paranaense de Energia

CPFL Companhia Paulista de Força e Luz

CPST Contrato de prestação do uso do sistema de transmissão CTEEP Companhia de Transmissão de Energia Elétrica Paulista

CUST Contrato de Uso do Sistema de Transmissão

DCF Discounted Cash Flow

DGM Dividend Growth Model

DNAEE Departamento Nacional de Águas e Energia Elétrica DRE Demonstração do Resultado

EATE Empresa Amazonense de Transmissão de Energia S.A.

EBITDA Eearnings before interests, tax, depreciation and amortization

ECTE Empresa Catarinense de Transmissão de Energia S.A.

13

ELETRONORTE Centrais Elétricas do Norte do Brasil S.A. ELETROSUL Eletrosul Centrais Elétricas S.A.

ENTE Empresa Norte de Transmissão de Energia S.A.

EPE Empresa de Pesquisa Energética

EPTE Empresa Paulista de Transmissão de Energia S.A.

ERTE Empresa Regional de Transmissão de Energia S.A.

ETEE Empresa transmissora de energia elétrica

ETEP Empresa Paraense de Transmissão de Energia S.A.

EV Enterprise Value

FASB Financial Accounting Standards Board

FCD Fluxo de Caixa Descontado FCL Fluxo de Caixa Livre

FURNAS Furnas Centrais Elétricas S.A.

GAT Grupo de Assessoramento Técnico

GCOI Grupo Coordenador para a Operação Interligada

GCPS Grupo Coordenador do Planejamento do Sistema

GERASUL Centrais Geradoras do Sul

Hz Hertz

IBAMA Instituto Brasileiro do Meio Ambiente e dos Recursos Naturais Renováveis

ICMS Imposto sobre Circulação de Mercadorias e Prestação de Serviços

IGP-M Índice Geral de Preços do Mercado

kV Kilowatt

LAJIDA Lucro antes dos juros, impostos, depreciação e amortização LT Linha de transmissão

MDU Montana Distribution Utilities

MME Ministério de Minas e Energia

mW Megawatt

OFFER Office of Electricity Regulation

ONS Operador Nacional do Sistema Elétrico PA Parcela de Ajuste

14

PDET Programa Determinativo de Expansão da Transmissão PIB Produto Interno Bruto

PIS Programa de Integração Social PND Programa Nacional de Desestatização RAP Receita Anual Permitida

RBNI Rede Básica de Novas Instalações

RBSE Rede Básica do Sistema Existente

RESEB Reestruturação do Setor Elétrico Brasileiro RGR Reserva Global de Reversão

RPC Receita Permitida de Conexões

SE Subestação

SELIC Sistema Especial de Liquidação e Custódia

SENGE Sindicado dos Engenheiros

SIN Sistema Interligado Nacional

SINTREL Sistema Nacional de Transmissão de Energia Elétrica

SP São Paulo

SPE Sociedade de Propósito Específico TBE Transmissoras Brasileiras de Energia

TFA Taxa de Fiscalização da ANEEL

TFSEE Taxa de Fiscalização Serviço de Energia Elétrica

TJLP Taxa de Juros de Longo Prazo

TRACTBEL Tractebel Energia S.A.

TRM Taxa Referencial de Mercado

TUST Tarifas de uso de transmissão

VPL Valor Presente Líquido

15

SUMÁRIO

1 INTRODUÇÃO... 18

1.1 PROBLEMÁTICA... 18

1.2 JUSTIFICATIVA DO TRABALHO... 20

1.3 OBJETIVOS... 22

1.3.1 Objetivo Geral... 22

1.3.2 Objetivos Específicos... 22

1.4 DELIMITAÇÃO... 22

1.5 ESTRUTURA... 24

2 AS EMPRESAS DE TRANSMISSÃO DE ENERGIA ELÉTRICA... 26

2.1 HISTÓRICO DA ATIVIDADE DE TRANSMISSÃO NO BRASIL... 26

2.2 A CRIAÇÃO DO SINTREL E SUA BREVE EXPERIÊNCIA... 30

2.3 TIPICIDADES DA ATIVIDADE DE TRANSMISSÃO NO BRASIL... 30

2.4 A CONSOLIDAÇÃO DA ATIVIDADE DE TRANSMISSÃO... 31

2.5 ASPECTOS REGULATÓRIOS INICIAIS A VISÃO INTERNACIONAL... 33

2.6 AS PRIMEIRAS GRANDES EMPRESAS EXCLUSIVAMENTE TRANSMISSORAS NO ATUAL MODELO DO SETOR ELÉTRICO... 34

2.6.1 Eletrosul... 36

2.6.2 Transmissão Paulista... 37

2.7 A ATIVIDADE DE TRANSMISSÃO NO ATUAL MODELO DO SETOR ELÉTRICO... 38

2.8 A RECEITA DO SERVIÇO DE TRANSMISSÃO DE ENERGIA ELÉTRICA... 43

2.8.1 A RBSE... 44

2.8.2 A RBNI... 47

2.8.3 A RAP Licitada... 48

2.8.4 Perfil de Remuneração da RAP... 49

16

2.9 ATRATIVOS PARA INVESTIMENTO EM TRANSMISSÃO... 49

2.10 FATURAMENTO DA RECEITA DE USO DE TRANSMISSÃO... 50

2.11 A REGULAÇÃO DA RAP: O CONTRATO DE CONCESSÃO E AS REVISÕES... 51

2.12 O PLANEJAMENTO DA EXPANSÃO DA TRANSMISSÃO... 52

2.13 AINDA AS OBRAS LICITADAS: OS LEILÕES DE TRANSMISSÃO... 52

3 REVISÃO DA LITERATURA: METODOLOGIAS DE AVALIAÇÃO DE EMPRESAS... 58

3.1 A ORIGEM DO VALOR DA EMPRESA... 58

3.2 A IMPORTÂNCIA DO VALOR DAS EMPRESAS... 59

3.3 SÍNTESE DAS PRINCIPAIS METODOLOGIAS DE AVALIAÇÃO DE EMPRESAS... 60

3.3.1 Avaliação Patrimonial Contábil... 62

3.3.1.1 Valor Contábil (ou Book Value)... 62

3.3.1.2 Valor de Mercado dos Ativos... 63

3.3.1.3 Valor de Substituição ... 64

3.3.1.4 Valor de Liquidação... 64

3.3.1.5 Valor de Utilização... 65

3.3.1.6 Valor Patrimonial /Valor de Avaliação... 66

3.3.2 Avaliação pelo preço das ações e do volume histórico... 67

3.3.3 Avaliação por Fluxo de Caixa Descontado... 68

3.3.3.1 Cálculo do Fluxo de Caixa... 71

3.3.3.2 Período de Projeção e Cálculo do Valor Presente... 72

3.3.3.3 Custo do Capital... 74

3.3.4 Avaliação por múltiplos... 81

3.3.4.1 Os Tipos de Múltiplos... 82

3.3.4.2 Limitações da Avaliação por Múltiplos... 84

3.3.5 Avaliação por opções reais... 85

3.3.5.1 Limitações da Avaliação por Opções Reais... 88

4 PROCEDIMENTOS METODOLÓGICOS... 89

17

4.2 ESTUDO DE CASO: AS EMPRESAS ANALISADAS... 94

4.2.1 ECTE - Empresa Catarinense de Transmissão de Energia S.A.... 98

4.2.2 ETEP - Empresa Paraense de Transmissão de Energia S.A.... 105

4.2.3 EATE - Empresa Amazonense de Transmissão de Energia S.A... 113

4.2.4 ERTE - Empresa Regional de Transmissão de Energia S.A... 121

4.2.5 ENTE - Empresa Norte de Transmissão de Energia S.A.... 127

4.3 ANÁLISE E TRATAMENTO DAS INFORMAÇÕES PARA O DCF... 132

4.4 A ESTRUTURA DE CUSTOS ADOTADA... 134

4.5 A PROBLEMÁTICA DA TAXA DE DESCONTO... 142

4.6 CUSTO DE CAPITAL PRÓPRIO DE EMPRESAS REGULADAS... 146

4.7 CONCEITOS E PARÂMETROS UTILIZADOS PELA ANEEL NA REVISÃO TARIFÁRIA EM CURSO (2006)... 149

4.8 ESTRUTURA DE CAPITAL ... 155

5 CALCULANDO O VALOR DA EMPRESA: APURAÇÃO E ANÁLISE DOS RESULTADOS... 160

5.1 FORMA DE APRESENTAÇÃO DO FLUXO DE CAIXA... 161

5.2 FLUXO DE CAIXA DESCONTADO DO ACIONISTA... 163

5.3 O FLUXO DE CAIXA DESCONTADO DA EMPRESA... 165

5.4 O VALOR DAS EMPRESAS APURADOS PELA METODOLOGIA DO FLUXO DE CAIXA DESCONTADO... 167

6 CONCLUSÕES E RECOMENDAÇÕES... 205

6.1 CONSIDERAÇÕES FINAIS... 205

6.2 CONCLUSÕES... 208

6.3 SUGESTÕES PARA TRABALHOS FUTUROS... 209

18

1 INTRODUÇÃO

1.1 PROBLEMÁTICA

O processo de internacionalização e integração dos mercados financeiros, em nível global, vem exigindo cada vez mais exigindo o aperfeiçoamento das técnicas de estimação do valor de uma empresa. Entender o mecanismo de avaliação de empresas é um pré-requisito indispensável para qualquer profissional envolvido no campo das finanças corporativas. Administradores, investidores e bancos de investimento precisam avaliar o valor total de uma empresa como uma entidade em funcionamento, de forma a expressar o seu valor econômico o mais próximo da realidade possível, atendendo exigências tanto de compradores como vendedores, e mais ainda, do mercado, se for uma companhia de capital aberto. A utilização mais freqüente dessa avaliação ocorre no caso de estar sendo avaliada a aquisição ou venda de uma empresa ou de unidades de negócios. A surpreendente quantidade de compras de participações societárias, fusões e aquisições verificadas na última década envolveram milhares de avaliações. A questão da avaliação de empresas sempre foi permeada por uma certa subjetividade e, por esse motivo, proprietários de empresas e profissionais dessa área têm procurado um aprimoramento de seus conhecimentos com relação a esse tema, objetivando encontrar uma faixa de referência que reflita o valor justo da empresa analisada, representando a sua capacidade de gerar resultados futuros. Desta forma, a complexidade da questão tem evidenciado a necessidade de mais discussões a respeito.

Aparentemente, o valor de uma empresa é o montante que o comprador e vendedor acordarem. Mas essa avaliação passa pela seguinte questão: ao comprador importa determinar o valor máximo que poderia ser pago por uma empresa e para o vendedor interessa determinar o valor mínimo que aceitaria para concretizar a negociação. Assim é fundamental nesse processo conhecer as diferentes técnicas existentes, e, com base nisso, aplicar aquela que melhor retrata determinada situação, pois o valor de uma empresa pode mudar em função das premissas, cenários e modelos adotados. O resultado é que, ao avaliarmos uma mesma empresa por dois ou mais métodos existentes, se possa chegar a valores bem diferentes, daí a subjetividade.

19

conhecer profundamente o ambiente econômico desse estudo, de modo a chegar-se ao valor mais próximo da realidade pretendida.

Contextualizando este assunto no ambiente do setor elétrico, mais precisamente no segmento de transmissão, observa-se que um importante marco foi estabelecido em função das sucessivas reformas na última década: de forma especial o disposto nos artigos 9 e 10, da Lei 9.648/98, que implementou o modelo do Serviço pelo Preço (Price-Cap). Paralelamente,

introduziu-se a desverticalização do setor, segregando as atividades de transmissão e geração, no sentido de assegurar o livre acesso à rede e permitir a livre negociação na compra e venda de energia elétrica, buscando-se a competição.

A receita anual das concessionárias de transmissão de energia elétrica passou a ser estabelecida pelas seguintes formas:

no contrato de concessão resultante de licitação pública; no contrato de concessão que prorrogue a concessão existente;

no contrato de concessão celebrado em decorrência de desestatização; ou

em ato específico da ANEEL, mediante autorizações específicas que tenham conotação emergencial.

A atividade de transmissão de energia elétrica, de forma segmentada, é recente e por esta razão são raros os estudos abordando a questão do valuation dessas empresas.

Assim, estuda-se neste trabalho o caso de aquisição de empresas transmissoras, provenientes de licitações públicas da ANEEL no passado recente. São analisados cinco casos (empresas), em que foram adquiridas suas participações societárias. Considerando-se que a atividade de transmissão de energia elétrica a partir das licitações do regulador é bem recente (a primeira licitação ocorreu em 1999), e que as aquisições aqui estudadas estão entre as primeiras já ocorridas, assume especial relevância o entendimento do processo de valuation

dessas transmissoras. É relevante porque a determinação do custo de capital de uma indústria regulada para efeito da fixação de suas receitas passa, de um lado, pela aprovação do regulador, que estabelece processos de revisões tarifárias, e por outro lado, pela atratividade dos negócios para os investidores, que objetivam maximizar rentabilidades. Uma questão subjacente permeia ainda essa questão: é por meio de uma taxa de retorno adequada que se torna possível manter a sustentabilidade e a expansão do serviço público.

20

Quais os principais dados e informações, consideradas as tipicidades de uma empresa transmissora de energia elétrica, que devem ser considerados no ferramental do fluxo de caixa descontado?

Na prática, o modelo do fluxo de caixa descontado aplicado a uma empresa transmissora de energia elétrica mostra resultado eficaz?

O valuation das empresas transmissoras adquiridas (valor real da transação)

mantém consistência com o valuation determinado através do custo de capital

próprio do regulador?

Assim, este trabalho analisará o valor das empresas adquiridas, tanto sob a ótica do custo de capital próprio regulatório, como pela derivação do custo de capital próprio obtido pelas técnicas do valuation (da transação efetivamente ocorrida), mais precisamente com as

ferramentas do Fluxo de Caixa Descontado e do CAPM (Capital Asset Pricing Model).

1.2 JUSTIFICATIVA DO TRABALHO

A desverticalização do setor elétrico brasileiro e o conseqüente surgimento do segmento transmissão de energia elétrica, inicialmente com as empresas estatais do grupo Eletrobrás, posteriormente pelas novas concessões da Agência Reguladora ANEEL, trouxeram na formatação do negócio transmissão , o recrudescimento da importância do fluxo de caixa descontado nessa atividade. Um dos motivos advém das primeiras empresas de transmissão, estatais, que ainda hoje contestam, perante o órgão regulador, de uma remuneração insuficiente de seus investimentos praticamente nula , quando do processo de desverticalização. Já as novas concessões, por serem licitadas, demandam cálculos complexos, verdadeira engenharia financeira para o oferecimento de deságios para vencer as referidas licitações (a licitação é vencida pelo oferecimento da menor tarifa/receita), envolvendo diferentes estruturas de capitais, passando inexoravelmente pela metodologia do Fluxo de Caixa Descontado.

21

Paulista, em julho de 2006, além da venda de uma participação acionária de um lote de cinco empresas pertencentes ao Grupo Schahin, efetivadas praticamente na mesma época.

Dessa forma, pesquisaram-se as principais técnicas/metodologias de avaliação de empresas, permitindo, até certo ponto, conhecer como são aplicadas essas técnicas, suas vantagens e limitações de uso. Revisando a literatura, identificam-se os conceitos existentes, possibilitando atingir-se o segundo objetivo específico.

A tenra idade das empresas de transmissão de energia elétrica, estatais ou advindas dos Leilões de Concessões de Transmissão promovidos pelo órgão regulador, associado às características específicas desse setor, motivou testar a aplicabilidade da metodologia do Fluxo de Caixa Descontado a essa indústria. Essa metodologia, por ser efetivamente a mais utilizada, segundo a literatura, foi o foco principal do estudo com a resultante aplicação de uma modelagem financeira em um processo de aquisição de empresas de transmissão de energia elétrica.

Assim, foi apresentado um estudo de caso, por meio de um modelo de avaliação de empresa voltado para uma empresa de transmissão, em que se determinou o valor das cinco empresas que foram objeto de aquisições confrontando-se o valor calculado pela metodologia do Fluxo de Caixa Descontado com os valores reais das aquisições, de maneira a comprovar-se a eficácia desse método e do porquê de sua utilização.

Com efeito, pretendese fornecer parâmetros para avaliações futuras -consubstanciando-se em ferramentas, técnicas e modelagens financeiras relacionadas ao Fluxo de Caixa Descontado, que, se aplicadas comparativamente a outras metodologias do

valuation, possam contribuir para um melhor entendimento dessa teoria financeira, resultando

num material de apoio complementar para futuros trabalhos práticos, principalmente no que tange a uma empresa transmissora de energia elétrica. Neste sentido, replicamos os ensinamentos de Lopes de Sá (2006):

22

1.3 OBJETIVOS

1.3.1 Objetivo Geral

O objetivo geral deste trabalho é testar a aplicação da metodologia do fluxo de caixa descontado para avaliações de empresas transmissoras de energia elétrica, nos diversos negócios empresariais, como aquisições, fusões ou nos leilões de novas concessões.

1.3.2 Objetivos Específicos

Identificar fatores relevantes que interferem na avaliação de empresas do segmento de transmissão de energia elétrica;

Apresentar, revisando a literatura, as metodologias de avaliação de empresas

(valuation), com foco no fluxo de caixa descontado, versando sobre aspectos

conceituais e metodológicos.

Testar a robustez e prováveis divergências resultantes da aplicação do método do fluxo de caixa descontado, pelo comparativo de cinco avaliações efetivamente ocorridas de empresas transmissoras de energia elétrica.

Verificar a consistência do valuation através do custo do capital próprio, nas óticas

de mercado (transação efetivamente ocorrida) e regulatória.

1.4 DELIMITAÇÃO

23

de todos os cash-flows a uma mesma taxa de desconto. Por isto, esta metodologia tem a

vantagem de ser simples, e por assim dizer, fotográfica . Dessa forma, há, por outro lado, a desvantagem de não acompanhar dinamicamente as flutuações dos cenários macroeconômicos. Por exemplo, sucessivas quedas das taxas de juros, em nível mensal, podem comprometer todo um trabalho de avaliação, como é o caso do critério adotado pelo órgão regulador, que se baseia em premissas históricas passadas para medir o custo de capital próprio, e mesmo para o capital de terceiros, o qual trabalha com uma média de TJLP (Taxa de Juros de Longo Prazo) também histórica.

Por outro lado, devemos considerar que o modelo de gestão a ser implementado pelos novos proprietários pode ser alterado, e, conseqüentemente, os fluxos de caixa futuros das empresas adquiridas, fato esse não capturado no método do Fluxo de Caixa Descontado (Pode até ser considerado, pelo lado do comprador que traz no bojo da avaliação suas estratégias; mas geralmente não pelo vendedor, que tem seu processo de avaliação à luz de seu atual modelo de gestão). Dessa forma, a versão de que alguns autores afirmam que o método do fluxo de caixa descontado é falho porque não captura o valor que a flexibilidade gerencial traz para o processo de valuation ao assumir que a empresa é gerenciada de forma estática, e não

dinâmica, pode não corresponder à realidade.

Assim, com um propósito bem orientado de validação acadêmica, eximiu-se da preocupação com as características específicas de cada modalidade de reestruturação societária e de aquisição empresarial, fixando-se mais num modelo conceitual e do apoio de citações de autores especializados e de textos versando apropriadamente sobre o tema, sem, contudo, esgotar o assunto.

Logo, não é demais repetir a afirmação de Perez e Famá (2003) que faz a seguinte afirmação: Diferentes avaliadores, analistas ou interessados no negócio, utilizando as mesmas metodologias, podem chegar a diferentes valores de avaliação para uma mesma empresa, pois partem de premissas, objetivos e perspectivas diferentes .

Por tratar-se de uma pesquisa qualitativa, devem-se ter claras as limitações desse tipo de pesquisa, principalmente no que se refere ao que o valuation correspondeu no total do

número de organizações estudadas, restringindo-se a generalização dos resultados obtidos, pois os valores de aquisições das empresas de forma individual não foram fornecidos, por serem definidos como estratégicos e confidenciais.

24

a. A atividade de transmissão de energia elétrica é uma atividade recente, e atualmente apenas doze empresas estão sob revisão tarifária na ANEEL, advindas do processo de desverticalização do setor elétrico ou de novas Concessões, e quanto ao seu porte podem ser desde pequenas a grandes empresas.

b. Dentro do foco deste trabalho, foi analisado exclusivamente o método do Fluxo de Caixa Descontado das Empresas Transmissoras que passaram pelo processo de aquisição.

c. A metodologia discutida no presente trabalho correspondeu ao DCF tradicional, correspondente ao Fluxo de Caixa Livre, não se abordando outras variantes do DCF.

1.5 ESTRUTURA

O trabalho foi dividido em seis capítulos. O primeiro capítulo apresenta a problemática, a justificativa, os objetivos, a metodologia deste estudo, bem como sua estrutura e delimitação.

O segundo capítulo apresenta as peculiaridades de uma empresa de transmissão de energia elétrica: seu histórico, as primeiras empresas exclusivamente com essa atividade, a consolidação do setor, aspectos regulatórios, funcionamento da receita de transmissão, planejamento da expansão e os leilões de transmissão, além de outros aspectos.

O terceiro capítulo, representando o Estado da Arte, apresenta uma síntese da revisão

da literatura, passando pelos principais modelos de avaliação de empresas, comentando suas vantagens e limitações.

O quarto capítulo versa sobre o estudo exploratório propriamente dito: a aplicação da metodologia do Fluxo de Caixa Descontado para cinco empresas de transmissão de energia elétrica, provenientes de leilões.

25

encontrados frente aos valores reais das respectivas aquisições, com o objetivo principal de evidenciar a eficácia dos resultados com a utilização desta metodologia, comprovando-se em termos práticos a sua aplicabilidade.

26

2 AS EMPRESAS DE TRANSMISSÃO DE ENERGIA ELÉTRICA

São poucas as referências na literatura sobre a atividade empresarial de transmissão de energia elétrica, de modo exclusivo. Devido a esse fato, as consultas efetuadas consubstanciaram-se de informações disponíveis na ANEEL, principalmente de resoluções normativas; na ELETROBRÁS; em artigos técnicos e em materiais apresentados em seminários.

2.1 HISTÓRICO DA ATIVIDADE DE TRANSMISSÃO NO BRASIL

Segundo Cabral e Cachapuz (2000, p. 7), as interligações em empresas de energia elétrica no Brasil remontam à década de 1920, tendo em vista primordialmente a transferência de energia em situações de crise. Inúmeros casos de interconexão não implicaram operação coordenada das usinas do conjunto interligado, mantendo cada companhia o critério de operação que melhor lhe conviesse.

O progresso na interligação de sistemas elétricos até meados do século XX ocorreu basicamente por iniciativa de duas grandes empresas estrangeiras que marcaram época na história do setor de energia elétrica: a Brazilian Traction, Light and Power Company, de capital canadense, e a American & Foreign Power Company, norte-americana, conhecidas abreviadamente como Light e Amforp.

O pioneirismo coube à empresa norte-americana. A Amforp iniciou suas atividades no Brasil em 1927, adquirindo o controle de numerosas concessionárias que atuavam no interior paulista e em várias capitais estaduais do Nordeste ao Sul do País. O grupo norte-americano respeitou assim o virtual monopólio da Light sobre o eixo Rio-São Paulo.

27

única da Amforp no interior paulista cobria uma área superior à abrangida pelo então famoso

grid britânico, embora atendendo a uma carga consideravelmente menor. Pela primeira vez no

Brasil, sistemas elétricos interligados funcionaram como uma unidade, com despacho de carga centralizado, permitindo o máximo de aproveitamento da energia global.

A Light promoveu no pós-guerra a interligação entre as usinas de Cubatão e Fontes com o objetivo de possibilitar o intercâmbio de energia entre os seus sistemas de São Paulo e do Rio de Janeiro. Além de uma linha de transmissão com mais de 300 km de extensão, foi necessário instalar uma estação conversora de freqüência em Aparecida do Norte (SP), pois as duas principais cidades do País operavam sistemas elétricos com freqüências distintas. O sistema do Rio funcionava em 50 Hz, e o de São Paulo, em 60 Hz. O intercâmbio dos dois sistemas da Light foi limitado a 50 mW devido à pequena capacidade da estação de Aparecida.

Foi nessa época que as atividades da indústria de energia elétrica brasileira passaram a contar com a presença efetiva de companhias controladas pela União e pelos governos estaduais. A intervenção do Estado, num momento em que a oferta de energia mostrava-se insuficiente para atender à demanda cada vez maior, modificaria radicalmente o perfil do setor.

Nos anos 1950, o progresso na interligação dos sistemas elétricos contou com a participação proeminente dos governos de Minas Gerais e São Paulo.

O plano de eletrificação mineiro, executado pela Cemig, permitiu a formação de redes regionais interligadas e uma efetiva cooperação entre as diversas empresas industriais e de serviços públicos que dispunham de pequenas fontes produtoras de energia. Em 1962, com a inauguração da usina de Três Marias, a estatal mineira tornou-se responsável por mais de 70% da produção anual de energia elétrica do sistema interligado da zona central do estado.

O plano de eletrificação paulista também privilegiou as interligações. De todo modo, o quadro restritivo de oferta de energia elétrica em São Paulo, apesar das iniciativas do governo estadual e dos grupos Light e Amforp, só começaria a ser superado em 1963 com a entrada em operação de Furnas.

28

Naquela altura, a demanda da região Sudeste requeria acréscimos anuais da ordem de 500 mW, tornando-se necessária a execução de projetos de maior envergadura, situados a razoável distância dos mercados e interessando a vários sistemas em paralelo. Não por acaso a empresa criada pelo governo federal para levar a cabo a construção de Furnas contou inicialmente com expressiva participação acionária dos grupos estrangeiros Light e Amforp, além da Cemig e do Departamento de Águas e Energia Elétrica de São Paulo. Todos tinham interesse nos resultados de um empreendimento destinado a suprir os principais mercados consumidores do Sudeste.

Construída no rio Grande próximo à divisa de Minas com São Paulo, a usina entrou em funcionamento em setembro de 1963, evitando um iminente corte no fornecimento de energia aos parques industriais do Rio de Janeiro e de São Paulo.

Com o desenvolvimento dos suprimentos em grosso de Furnas, encerrou-se a fase da operação isolada dos sistemas elétricos da região Sudeste. Numa primeira etapa, as linhas de 345 kV foram estendidas até às capitais paulista e mineira. Isso permitiu que os sistemas da Cemig e da Light, em São Paulo, operassem em paralelo e, conseqüentemente, as hidrelétricas dos sistemas regionais fossem sincronizadas desde a usina de Salto Grande, no rio Paranapanema, ao sul, até à de Três Marias, no rio São Francisco, ao norte. Em 1968, quando as linhas de 345 kV alcançaram o Rio de Janeiro e a usina de Peixoto, também situada no rio Grande, os principais sistemas da região Sudeste começaram a operar em paralelo.

O crescimento do parque gerador brasileiro e a necessidade imperiosa de interligação dos diversos sistemas elétricos exigiram uma solução para o problema da diversificação de freqüências. Em 1964, a freqüência de 60 Hz foi adotada como padrão em todo o País, sendo iniciado então um complexo trabalho de conversão dos sistemas elétricos da Guanabara, Rio de Janeiro, Espírito Santo, parte de Minas Gerais e Rio Grande do Sul que operavam em 50 Hz e em outras freqüências.

29

eletricidade atuantes nesses estados reuniram-se em torno do Comitê Coordenador da Operação Interligada (CCOI), organismo precursor do GCOI.

No restante do País, o desenvolvimento dos sistemas elétricos ao longo do mesmo período apresentou características diversas. Em 1963, os três estados do Sul operavam sem qualquer interligação entre si, embora o norte do Paraná já estivesse interconectado com São Paulo. A primeira interligação do Paraná e Santa Catarina foi estabelecida em 1967, visando ao abastecimento de Curitiba com energia da termelétrica federal de Jorge Lacerda. Em 1971, essa usina começou a suprir o Rio Grande do Sul. Nesse mesmo ano, foi criado o CCOI-Sul, congregando as principais empresas geradoras e distribuidoras daquela região. Em 1974, os três estados foram interligados pelo litoral em 230 kV, aumentando a confiabilidade dos suprimentos.

No Nordeste, o crescimento da capacidade instalada de energia elétrica deveu-se sobretudo à ação da Chesf. No final dos anos 1960, a energia da empresa federal já alcançava todas as capitais nordestinas e mais de 1.250 outras comunidades, por meio de um extenso sistema de transmissão, com tensão máxima de 230 kV. Devido à sua natureza radial, o sistema da Chesf não tinha interligações importantes com outros sistemas. Não havia ainda problemas quanto à operação de reservatórios, pois nessa época excediam a capacidade de turbinagem das usinas, que operavam a fio d água.

Na região Norte, o predomínio da termeletricidade permaneceu praticamente absoluto. Em face das características de localização e carga, o grande potencial hidráulico da região não foi explorado. A interligação continuou secundária em virtude da pequena dimensão dos sistemas, de âmbito exclusivamente local.

O Estado, por intermédio quer da holding federal Eletrobrás, quer das empresas

30

2.2 A CRIAÇÃO DO SINTREL E SUA BREVE EXPERIÊNCIA

Um passo importante para a atividade de transmissão foi dado com o Decreto nº1.009/93, que criou o Sintrel1, acordo operativo que permitiria aos geradores negociar diretamente seus contratos com grandes consumidores e empresas distribuidoras de eletricidade. Segundo Oliveira (1996), divergências entre as empresas elétricas quanto à malha de transporte que deveria compor o Sintrel e quanto ao regime tarifário que seria adotado para permitir o acesso de terceiros à rede do Sintrel não permitiram a sua implementação naquela época.

2.3 TIPICIDADES DA ATIVIDADE DE TRANSMISSÃO NO BRASIL

O modelo de gestão do setor elétrico brasileiro, relativamente à transmissão de energia elétrica, fundamenta-se nas seguintes características principais: dimensões continentais do país; grande potencial de recursos hídricos; polarização dos centros de consumo e de produção de energia; e regimes pluviais diferenciados entre as várias regiões do Brasil. A associação dessas características determinou a opção por um sistema de transmissão de energia elétrica interligado que permite a transferência de grandes blocos de energia dos centros de produção para os de consumo, separados daqueles por grandes distâncias, de forma otimizada, flexível e segura. Os excedentes de uma determinada região podem ser transferidos para locais onde a demanda supera a disponibilidade energética regional.

A dimensão continental brasileira e a diversidade geográfica e econômica do país deram origem a diferentes sistemas elétricos de transmissão, referentes a mercados regionais

com distintas características de desenvolvimento. Somente em 1999 foi concluída a interligação dos dois subsistemas de transmissão, que possibilitará o intercâmbio de 600 mW médios anuais entre eles, a saber: Sul Sudeste Centro Oeste e Norte Nordeste, que correspondiam, respectivamente, a 72,5% e 24% da capacidade instalada nacional. Existem,

1 Inicialmente abrangendo as linhas de transmissão das quatro empresas federais de geração, o projeto do Sintrel buscou, sem

31

ainda, sistemas isolados no norte do País, cujo parque gerador representa 3,5% do parque nacional instalado.

A energia elétrica que abastece o País é transmitida, quase que integralmente, pelo Sistema Interligado Nacional (SIN), formado por linhas de transmissão (LT) e subestações com tensões que variam de 230 kV a 765 kV. O planejamento da implantação de uma linha de transmissão tem início com os estudos de alternativas para traçado, seguidos dos estudos de viabilidade do empreendimento, contemplando os aspectos técnicos, econômicos e ambientais. A sua implantação é condicionada por licenças prévias, de instalação e de operação emitidas pelos órgãos ambientais, isto é, em princípio só se obtém autorização para executar tal projeto, no caso de estar em conformidade com o estabelecido nas leis ambientais.

Atualmente os sistemas de transmissão brasileiros podem ser classificados em interligados ou isolados. O Sistema Interligado Nacional (SIN) é composto por linhas de transmissão e subestações pertencentes a concessionárias de transmissão, que compõem a rede básica ou pertencentes a sistemas a elas conectados, operando sob coordenação ou supervisão do Operador Nacional do Sistema Elétrico (ONS).

2.4 A CONSOLIDAÇÃO DA ATIVIDADE DE TRANSMISSÃO

Foi a partir do início da década de 1970 que começou a ser efetivamente implantado o sistema interligado brasileiro. De maneira geral, o processo começou pela integração dos diversos sistemas de um mesmo estado, foi seguido pela interligação dos sistemas dos estados de uma mesma região e culminou com a implantação das ligações entre as regiões, sempre acompanhado da construção de usinas hidrelétricas cada vez maiores. Hoje o Brasil conta com sistema elétrico interligado com mais de 75.000 km de linhas de transmissão com tensão igual ou superior a 230 kV e capacidade de transformação superior a 170.000 MVA, estendendo-se do Rio Grande do Sul ao Pará.

32

sistema de transmissão de alta complexidade, que tem que ser especialmente robusto para suportar as inevitáveis contingências.

A evolução do sistema foi acompanhada pela adoção de tecnologias mais modernas e novos métodos de manutenção. As linhas de 230 kV foram sucedidas pelas de extra-alta tensão, com linhas em 750 kV e elos de corrente contínua. A proteção eletromecânica da década de 1970 foi substituída pela proteção estática e depois pela digitalizada. A execução de serviços de manutenção em linhas desligadas foi substituída pelo serviço em linha viva ou ao potencial. As inspeções visuais deram lugar a sofisticadas verificações com o uso de helicópteros e de detectores de última geração.

Em que pese a eventual ocorrência de emergências em seus componentes, algumas das quais com grandes repercussões para os consumidores, o desempenho do sistema de transmissão equipara-se ao dos melhores do mundo, embora seja de complexidade ímpar.

Na década de 1980, em função das dificuldades para obtenção de recursos para novos investimentos pelas empresas estatais, alguns critérios de planejamento da expansão do sistema de transmissão foram relaxados. O tradicional - e caro - critério do "n - 1", no qual é garantido que o sistema suporta a perda isolada de qualquer um de seus elementos, deixou de ser utilizado, tornando vulnerável o suprimento de algumas áreas. Os transformadores reservas de algumas subestações passaram a ser compartilhados com outras unidades, assumindo-se o risco de um tempo maior para a substituição de equipamentos defeituosos.

Esta situação começou a ser revertida a partir de 2000, com a retomada do ritmo de expansão necessário ao atendimento das necessidades do sistema. As licitações de novas linhas pela ANEEL, com participação do capital privado ao lado de investimentos públicos, estão restaurando os níveis de confiabilidade do sistema.

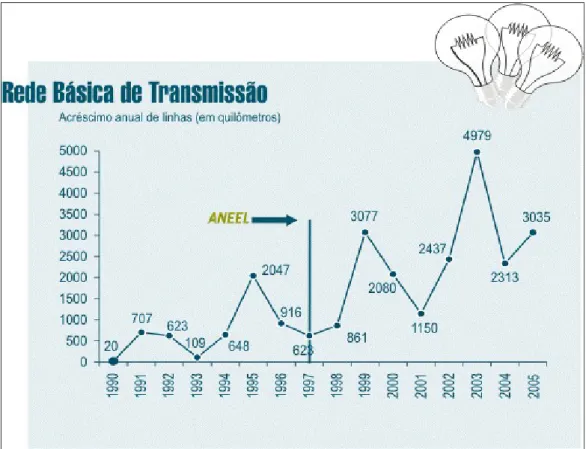

A ANEEL licitou e autorizou, desde 1998, 28.263,10 quilômetros de extensão de linhas de transmissão. Desses, 20.410,38 quilômetros estão em operação comercial. Em 2005, foram energizados 3.035,70 quilômetros de linha. Em 2006, já foram energizados 475,80 quilômetros em linhas e estão previstos mais 3.523,22 quilômetros até o fim do ano, totalizando 3.999,02 novos quilômetros de linhas construídas em 2006. Atualmente estão em operação 82.995,876 quilômetros de linha no Sistema Interligado Nacional - SIN.

Conforme demonstra o gráfico a seguir, a partir da criação da ANEEL, verificou-se uma expressiva expansão das linhas de transmissão.

33

essas instalações se assemelham às instalações licitadas nas quais se estabelece uma receita anual constante durante um período de tempo pré-determinado que, nesse caso, é de trinta anos e se aproxima da vida útil do equipamento autorizado.

Figura 1 - Rede Básica de Transmissão

Fonte: ANEEL

2.5 ASPECTOS REGULATÓRIOS INICIAIS A VISÃO INTERNACIONAL

34

Nesse sentido, de acordo com Pires (1999b), a experiência internacional ressalta a importância de que a nova modelagem do segmento de transmissão, em especial a questão tarifária, atenda aos seguintes pré-requisitos:

a) tarifas de transmissão não-discriminatórias para evitar subsídios cruzados entre os diferentes segmentos da indústria;

b) tarifas adequadas para incentivar a expansão de rede nos pontos da rede onde for necessário; e

c) neutralizar estímulos à congestão (restrições à capacidade de transmissão por sobrecarga em determinado ponto da rede).

A literatura existente sugere que a melhor alternativa para atender a esses quesitos seria a adoção da separação estrutural do segmento de transmissão em relação aos demais segmentos.

Dessa forma não haveria estímulo para a prática de subsídios cruzados nem à congestão e se estaria conseguindo garantir o funcionamento neutro do sistema de transmissão, evitando a possibilidade de práticas discriminatórias dos proprietários. (PIRES, 1999a).

Frente às dificuldades políticas de efetuar-se essa separação, a maior parte dos países tem optado pela separação contábil, com a constituição de um órgão independente para gerir a rede, efetuar a cobrança de tarifas e fazer o planejamento indicativo da expansão do sistema (PIRES, 1999b). As desvantagens desta alternativa em relação à separação total são realçadas por Araújo (1999) que, entre outras, mostra os riscos de manipulação da construção de novas linhas, no caso de grande concentração de mercado, para a apropriação de receitas de congestão pelos proprietários das redes de transmissão.

2.6 AS PRIMEIRAS GRANDES EMPRESAS EXCLUSIVAMENTE TRANSMISSORAS NO ATUAL MODELO DO SETOR ELÉTRICO

35

regulação exercida sobre os últimos monopólios existentes, na transmissão e distribuição de energia elétrica. Dessa forma, com base nas alterações institucionais propostas pelo trabalho de Consultoria da Coopers & Lybrand2, (essa Consultora detinha a experiência do modelo inglês do setor elétrico), que inclusive formatou a criação da Agência Reguladora ANEEL, e em paralelo com a implementação do arcabouço jurídico, surgiram as primeiras regras do setor de transmissão de energia elétrica. Os ativos federais de geração foram incluídos no Programa Nacional de Desestatização (PND), e realizado o leilão da Gerasul empresa que herdou os ativos de geração da Eletrosul após processo de cisão em que esta última se manteve estatal e com o controle dos ativos de transmissão. Conforme determinação da Lei 9.648/98, o governo tentava promover a cisão das demais empresas federais, originando, a princípio, as seguintes empresas: a) três a partir de Furnas (duas geradoras e uma transmissora); quatro a partir da Chesf (três geradoras e uma transmissora) e, por fim, seis a partir da Eletronorte (duas geradoras isoladas, uma geradora que fornece para o sistema interligado hidrelétrica de Tucuruí , uma transmissora do sistema interligado e duas empresas integradas que atendem sistemas isolados).

Esta Lei foi criada para, além das motivações de legislar sobre a reforma do setor elétrico, regulamentar o processo de privatização das empresas federais de energia elétrica. Contudo, em função principalmente das dificuldades políticas, resultando em um encaminhamento de descontinuidade do processo de privatização, a separação dos ativos de transmissão (desverticalização) ocorreu, num primeiro momento (1998), apenas com a ELETROSUL e as empresas paulistas (ETPE Empresa Paulista de Transmissão2 e CTEEP - Companhia de Transmissão de Energia Elétrica Paulista). O segmento de geração de energia elétrica da ELETROSUL e das empresas paulistas (com exceção da CESP) foram privatizados em 1998, permanecendo o segmento de transmissão em poder do Estado. As demais empresas transmissoras do Sistema ELETROBRÁS (CHESF, FURNAS, ELETRONORTE) foram desverticalizadas em 1999 (segregação contábil, apenas), e o segmento de geração não foi privatizado.

2 O Ministério de Minas e Energia (MME) e a ELETROBRÁS escolheram em 1996 (processo licitatório) um Consórcio de

empresas formado pela Coopers & Lybrand, Lathan & Watkins, empresas estas ligadas ao ramo de Consultoria Internacional., e pelas empresas nacionais Main e Engevix, com experiência no ramo de engenharia, gerenciamento de projetos e obras, além de uma empresa de consultoria jurídica, Ulhôa Canto, Rezende e Guerra. A este Consórcio foi atribuída a tarefa de desenvolver estudos e propor uma reforma para o setor elétrico brasileiro, sendo conhecido como

36

2.6.1 Eletrosul

A Eletrosul Centrais Elétricas S.A. - Eletrosul foi criada em 23 de dezembro de 1968. Subsidiária da Centrais Elétricas Brasileiras S.A. - Eletrobrás e vinculada ao Ministério de Minas e Energia, é uma sociedade anônima de capital fechado que atua no segmento de transmissão de energia em alta e extra-alta tensão.

O ano de 1997 foi um marco na história da Eletrosul, quando foi realizada a cisão dos ativos e passivos relativos às atividades de produção de energia elétrica, vertidos para a constituição de uma nova empresa. Assim, em 23 de dezembro de 1997, foi constituída a Centrais Geradoras do Sul do Brasil S.A. - Gerasul, ficando responsável pelos negócios de geração de energia elétrica, a qual foi, por meio de leilão, vendida à iniciativa privada (TRACTBEL). A Eletrosul passou a atuar, a partir de então, exclusivamente no segmento de transmissão de energia elétrica.

A Eletrosul tem seu sistema de transmissão localizado nos estados da região Sul e no Mato Grosso do Sul, área que abriga um contingente populacional da ordem de 28 milhões de habitantes e que responde por 16% do PIB e 17% do mercado de energia elétrica do País. O sistema de transmissão da Eletrosul tem como funções principais interligar as fontes de energia elétrica aos mercados consumidores; integrar os mercados consumidores de energia elétrica; garantir o livre acesso ao sistema de transmissão, criando condições para que ocorra a competição; viabilizar a importação de energia elétrica dos demais países do Mercosul e garantir a qualidade da energia nos pontos de suprimento.

A direção executiva da Empresa está a cargo de um colegiado de diretores, subordinado ao Conselho de Administração, que tem mandato de três anos.

A estrutura organizacional possui também nove departamentos, sete assessorias, uma secretaria geral e vinte e cinco divisões. O quadro de pessoal é composto por 1.305 empregados.(Set/02).

37

2.6.2 Transmissão Paulista

A história da Transmissão Paulista, nome fantasia da CTEEP - Companhia de Transmissão de Energia Elétrica Paulista começa com a reestruturação do Setor Elétrico Brasileiro, com a separação das áreas de geração, transmissão e distribuição de energia elétrica das antigas concessionárias, dando origem às novas empresas.

A CTEEP, criada a partir da cisão da CESP - Companhia Energética de São Paulo, iniciou suas operações em 1° de abril de 1999 e, em novembro de 2001, incorporou a EPTE - Empresa Paulista de Transmissão de Energia Elétrica S.A., oriunda da Cisão da ELETROPAULO Metropolitana - Eletricidade São Paulo S.A., resultando, dessa forma, em uma empresa bem maior. Foi a partir dessa alteração que a Empresa adotou a marca fantasia - Transmissão Paulista - utilizando-se das palavras mais significativas da razão social da CTEEP e que indicam sua atividade principal.

A missão da Transmissão Paulista é operar, manter, expandir e explorar sistemas de transmissão de energia elétrica com excelência na prestação do serviço, satisfação aos usuários, sustentabilidade ambiental e retorno adequado aos acionistas, contribuindo para o desenvolvimento econômico e social da comunidade.

Segundo o site: a Transmissão Paulista3 opera uma complexa infra-estrutura composta por mais de 11.780 quilômetros de linhas de transmissão que se estendem por todo o Estado de São Paulo, ultrapassando 18.266 quilômetros de circuitos. As 102 subestações operadas pela Empresa somam uma capacidade de transformação acima de 38.500 MVA. Toda essa operação é monitorada por um sistema integrado de coordenação, supervisão e controle do sistema elétrico. Esse complexo dispõe ainda de sistema próprio de telecomunicações. Para executar os serviços, a Empresa conta com empregados de alto nível, preparados para atender às demandas de um mercado continuamente exigente.

38

2.7 A ATIVIDADE DE TRANSMISSÃO NO ATUAL MODELO DO SETOR ELÉTRICO

No caso brasileiro, as distâncias entre as usinas e os centros de consumo e a característica de distintos regimes hidrológicos entre as regiões em que estão localizadas as centrais hidrelétricas exigem extensa rede de linhas de transmissão de alta tensão para transmitir a energia gerada e interligar os subsistemas regionais. Essa configuração interligada (sistema elétrico interligado, é aquele que se estende por um vasto território, composto por diversas usinas ligadas entre si e com os centros de consumo, por meio das linhas de transmissão) em praticamente todo o território nacional, implica ganhos de produção no sistema elétrico brasileiro.

O sistema elétrico brasileiro era composto até recentemente por dois grandes sistemas interligados, desconectados entre si, e por uma série de pequenos sistemas isolados, situados sobretudo na região Norte. As principais empresas das regiões Sul, Sudeste e Centro-Oeste formavam o sistema interligado de maior porte, atendendo cerca de 80% do mercado brasileiro de energia elétrica. O outro sistema interligado abrangia toda a região Nordeste e parte da região Norte, localizada no estado do Pará.

Em dezembro de 1998, os dois sistemas interligados foram conectados do ponto de vista elétrico com a entrada em operação da primeira etapa da interligação Norte-Sul: linha de transmissão em 500 kV, com pontos terminais nas subestações de Imperatriz, no Maranhão, e de Samambaia, no Distrito Federal. Além disso, já havia uma ligação energética entre os dois sistemas através do rio São Francisco.

O serviço de transporte de grandes quantidades de energia elétrica por longas distâncias é feito utilizando-se de uma rede de linhas e subestações em voltagem igual ou superior a 230 kV, é denominado de Rede Básica.

Qualquer agente que compre ou venda energia tem direito à utilização da rede básica, assegurado em lei e garantido pela Agência Nacional de Energia Elétrica (ANEEL): esta condição é chamada de Livre Acesso. A administração da operação da rede básica fica a cargo do Operador Nacional do Sistema Elétrico ONS, instituição privada, mas fiscalizada pela ANEEL, formada por empresas de geração, transmissão e comercialização, responsável por gerenciar o despacho de energia em condições otimizadas, que envolve o uso dos reservatórios das hidrelétricas e o combustível das termelétricas componentes do sistema elétrico interligado.

39

As concessionárias distribuidoras de energia elétrica que estão vinculadas às empresas de geração por meio de contratos iniciais, firmados há alguns anos e cuja vigência foi até o ano de 2005, pagam tarifas iguais, mas o encargo é calculado de acordo com a demanda de cada empresa.

Os novos agentes do mercado de energia os comercializadores, produtores independentes e consumidores livres surgidos depois que a ANEEL implantou o Livre Acesso, seguem regras diferentes. A tarifa de transmissão é calculada com base na distância entre o ponto de injeção da geração e ponto de consumo, bem como o total da carga utilizada.

O custo do serviço de transmissão de energia elétrica é composto da Receita Permitida (denominada RAP) no ano para as concessionárias do serviço público de transmissão em operação no País e por uma parcela para pagar o serviço do ONS.

A receita permitida às empresas de transmissão é definida pela ANEEL e ONS é uma instituição privada que gerencia a operação do sistema elétrico interligado, ou seja, determina como a energia produzida chegará até os centros de consumo.

O montante formado pela receita permitida e uma parte do orçamento do ONS deve ser rateado entre os usuários da rede básica de transmissão, que são as centrais geradoras, consumidores livres, concessionárias de distribuição e agentes de importação e exportação de energia elétrica.

A forma de rateio desses custos de transmissão está regulamentada pela ANEEL e obedece à definição de uma tarifa de uso da transmissão, calculada de acordo com uma metodologia denominada nodal, porque leva em consideração cada subestação ou nó da rede básica.

O cálculo das tarifas de transmissão contempla o conjunto das linhas de transmissão, transformadores, geradores e cargas elétricas em cada subestação, ou nó, do sistema elétrico interligado. A ANEEL utiliza esse mesmo programa e informações para estabelecer a tarifa de transmissão a ser usada para o cálculo dos encargos de cada usuário (TUST). Como o sistema está em permanente expansão, com o acréscimo de novas usinas e linhas de transmissão, esse valor é recalculado todos os anos.

40

concessionários. Por fim, o ONS informa aos usuários e transmissores o valor do pagamento que os primeiros deverão realizar a esses últimos pelo serviço prestado.

A Rede Básica de Transmissão do Sistema Interligado Nacional (SIN) teve sua origem determinada pelo art. 17 da Lei 9.074, de 28.09.1995, sendo regulamentada pelo Decreto nº 1.717, de 24.11.1995.

Tendo como base a relação elaborada conjuntamente pelo Grupo Coordenador da Operação Interligada GCOI e Grupo Coordenador de Planejamento do Sistema GCPS, sob a coordenação da Eletrobrás, o DNAEE publicou a Portaria 244, em 28 de junho de 1996, relacionando as instalações de transmissão que deveriam integrar a Rede Básica, definindo assim a sua primeira configuração, que teve como referência a data de 8 de julho de 1995.

A partir de 1998, a ANEEL, tendo em vista a necessidade de revisar a composição da Rede Básica estabelecida inicialmente pela Portaria DNAEE n° 244/96, de forma a adequá-la à reestruturação do setor elétrico brasileiro emitiu a Resolução 245/98, de caráter normativo, com as regras de classificação das instalações de transmissão para fins de composição da Rede Básica e, publicou, conforme consta no Processo 48500.000610/99-21:

i. A Resolução n° 166, de 2000, relacionando as instalações de transmissão componentes da Rede Básica incluindo as denominadas Demais Instalações de Transmissão, que se encontravam em operação até 31 de dezembro de 1999; e ii. A Resolução n° 167, de 2000, definindo as receitas anuais permitidas dessas instalações (inclusive as Demais Instalações de Transmissão) relacionadas na Resolução 166/2000, estabelecendo-se assim o equilíbrio econômico-financeiro inicial dos contratos.

41

Apenas o Amazonas, Roraima, Acre, Amapá, Rondônia e parte do Pará ainda não fazem parte do sistema integrado de eletrificação. Nestes Estados, o abastecimento é feito por pequenas usinas termelétricas ou por usinas hidrelétricas situadas próximas às suas capitais. O sistema interligado de eletrificação permite que as diferentes regiões permutem energia entre si, quando uma delas apresenta queda no nível dos reservatórios. Como o regime de chuvas é diferente nas regiões Sul, Sudeste, norte e Nordeste, os grandes troncos (linhas de transmissão da mais alta tensão: 500 kV ou 750 kV) possibilitam que os pontos com produção insuficiente de energia sejam abastecidos por centros de geração em situação favorável.

Atualmente, as concessionárias de transmissão detêm, para fins de remuneração, três tipos de instalações:

-42

a) as classificadas como Rede Básica, composta por instalações com tensão igual ou superior a 230 kV, de uso compartilhado, e por transformadores de potência com tensão primária igual ou superior a 230 kV, e tensões secundária e terciária inferiores a 230 kV;

b) as instalações com tensão de 230 kV e acima, porém classificadas como instalações de conexão (de uso exclusivo de um consumidor ou de um gerador, por exemplo); e c) as instalações com tensão menor que 230 kV, classificadas como Demais Instalações de Transmissão.

Com relação às parcelas utilizadas nos Contratos de Concessão, o termo RBSE (Rede Básica do Sistema Existente)refere-se às instalações componentes da Rede Básica, definidas no anexo da Resolução nº 166/2000. O termo RPC refere-se às instalações de conexão e às Demais Instalações de Transmissão, ambas dedicadas aos respectivos usuários. A soma das duas parcelas relativas à RBSEi e à RPCi compõe a Receita Anual Permitida RAP das

respectivas concessionárias de transmissão, dando início ao equilíbrio econômico-financeiro dos contratos de concessão.

Os reforços nas instalações existentes das concessionárias constantes da Resolução nº 166/2000, bem como adequações de menor porte, como permitido pela legislação e previsto nos contratos de concessão das concessionárias em apreço, foram por elas implementadas por meio de autorizações expedidas pela ANEEL.

As RAPs associadas aos reforços ficaram caracterizadas pela parcela denominada RBNI (Rede Básica Novas Instalações), que é a parcela correspondente às novas instalações autorizadas e com receitas estabelecidas por resolução específica após a publicação da Resolução ANEEL, n. 167/2000.

Assim, a evolução da receita ao longo do primeiro período tarifário foi conseqüência exclusiva da aplicação do mecanismo de reajuste previsto no Contrato de Concessão.

O sistema de remuneração no segmento de transmissão é diferente para os diversos tipos de contratos existentes sendo, portanto, necessária a sua caracterização, e se divide em:

i) Instalações Existentes;

ii) Novas Instalações Autorizadas;

43

2.8 A RECEITA DO SERVIÇO DE TRANSMISSÃO DE ENERGIA ELÉTRICA

No caso do Brasil, as Transmissoras disponibilizam suas instalações para operação do SIN, recebendo, em contrapartida, as Receitas Anuais Permitidas RAP, independentemente do fluxo de energia nas instalações. Dessa forma, um meio efetivo de regulamentação da qualidade do serviço é a que vincula a disponibilidade plena das instalações à receita auferida.

A receita de transmissão (RAP) é derivada da seguinte fórmula:

RAP = RBSE + RBNI + RAP Licitadas + Novas Obras + PA, onde:

RBSE parcela de receita das instalações existentes, oriundas das Resoluções ANEEL 166 e 167, de 2000.

RBNI parcela de receita das instalações autorizadas após a Resolução 167, de 2000.

RAP Licitadas parcela de receita das instalações licitadas.

Novas Obras: parcela de receita das instalações autorizadas ou licitadas que entrarão em operação.

PA: Parcela de Ajuste destinada a compensar déficits ou superávits de arrecadação.

Existem, atualmente, no serviço público de transmissão de energia elétrica no Brasil, três situações características diferentes, no que diz respeito à determinação da tarifa/receita pela prestação do serviço público de transmissão (serviço pelo preço) e explicitados nos respectivos contratos, quais sejam:

a) Concessão das instalações de transmissão existentes, quando da prorrogação