FUNDAÇÃO GETULIO VARGAS / EPGE

ESCOLA BRASILEIRA DE ECONOMIA E FINANÇAS

RAFAEL SACH FERREIRA

AVALIAÇÃO DE DESEMPENHO DE EMPRESAS INVESTIDAS POR PRIVATE EQUITY E SEUS GESTORES ATRAVÉS DO SISTEMA DUPONT

Rio de Janeiro 2017

RAFAEL SACH FERREIRA

AVALIAÇÃO DE DESEMPENHO DE EMPRESAS INVESTIDAS POR PRIVATE EQUITY E SEUS GESTORES ATRAVÉS DO SISTEMA DUPONT

Dissertação apresentada ao curso de Mestrado Profissional em Economia e Finanças Corporativas como requisito parcial para obtenção do Grau de Mestre em Economia.

Área de Concentração: Finanças

Orientador: Edson Daniel Lopes Gonçalves

Rio de Janeiro 2017

v Dedico esta dissertação aos amores da minha vida, minha esposa Pamela, minha enteada Sabrina, a minha saudosa mãe Deborah, ao meu pai Antônio, meu irmão Rodrigo, meus maiores incentivadores, sempre acreditaram que era possível realizar este sonho e me ensinam diariamente a amar e superar os obstáculos da vida.

vi

AGRADECIMENTOS

Aos meus pais Deborah e Antônio, por terem me ensinado que a busca pelo conhecimento era o caminho para superar a nossa condição de vida e por terem persistido nesta ideia. Ao meu irmão Rodrigo que com sua história de vida me mostra que é possível superar os obstáculos mais difíceis.

A minha esposa Pamela e minha enteada Sabrina pelo cuidado e carinho comigo nos momentos difíceis e pela compreensão nas vezes em que precisei estar ausente para me dedicar a este trabalho ou ao curso, além dos incentivos para que eu seguisse adiante. Obrigado, sem vocês isso não seria possível.

À PREVI, cujo apoio foi fundamental para a conclusão desse projeto pessoal e profissional. Ao meu orientador, Professor Edson Daniel Lopes Gonçalves pelas contribuições de sua experiência acadêmica para a conclusão deste trabalho.

À minha grande amiga Fernanda, pelas contribuições, estímulos e incentivos constantes. Ao meu colega de trabalho Daniel, cuja contribuição foi essencial para meu ingresso no mestrado.

Aos meus amigos e colegas da Gerência de Investimentos Estratégicos (GERIN) e da Gerência de Mercados de Capitais (GECAP), duas gerências da PREVI onde trabalhei durante o mestrado, onde as discussões sobre Private Equity e teoria de carteira foram muito importantes para o desenvolvimento deste trabalho.

vii

RESUMO

O investimento em Private Equity, que ressurgiu no Brasil em 2005, aparece como uma alternativa para diversificação dos investimentos dos fundos de pensão. No entanto, para que essa modalidade de investimento se consolide, é preciso avaliar o desempenho da indústria de Private Equity nos últimos anos.

O método utilizado para realizar esta avaliação foi Sistema DuPont, funcionando como uma técnica de busca que ajuda a localizar as áreas-chaves responsáveis pelo desempenho financeiro da empresa.

Os resultados apontaram claras diferenças financeiras e operacionais entre os grupos de empresas que já foram desinvestidas pelos FIP e aquelas que ainda fazem parte da carteira. No primeiro grupo, aproximadamente 71,42% das empresas obtiveram margem líquida positiva e multiplicador de alavancagem financeira estável em torno de 2 vezes durante, pelo menos, três anos antes do desinvestimento, gerando impactos positivos nos resultados acumulados dos indicadores de rentabilidade ROA (Return on Assets, em inglês) e ROE (Return on Equity, em inglês) calculados pelo Sistema DuPont. A partir da análise desses dados, será possível, por exemplo, determinar padrões que auxiliem os gestores a completar de maneira satisfatória o desinvestimento nas empresas que ainda fazem parte da carteira. A análise das empresas já desinvestidas, em relação aos resultados obtidos e a maneira como eles foram construídos nos permite concluir que o investimento em Private Equity pode ser sim uma alternativa para diversificar a carteira de investimentos e reduzir a concentração em segmentos de renda variável e renda fixa.

Palavras Chaves: Fundo de investimentos em participações. Private Equity. Empresas

desinvestidas. Sistema DuPont. PREVI. Taxa de retorno sobre o ativo total. Taxa de retorno sobre o patrimônio líquido. ROA. ROE.

viii

ABSTRACT

Private Equity investment, which has re-emerged in Brazil in 2005, appears as an alternative to diversify pension fund investments However, for this investment modality to be consolidated, it is necessary to evaluate the performance of the Private Equity industry in the last years.

The method used to perform this evaluation was the DuPont System, that acts as a search technique that helps locate the key areas responsible for the company's financial performance. The results showed clear financial and operational differences between the groups of companies that were already disinvested by PEIF and those that are still part of the portfolio. In the first group, approximately 71.42% of the companies had a positive net margin and a stable financial leverage multiplier of around 2.0 times for at least three years before the disinvestment, generating positive impacts on the accumulated results of ROA (Return on Assets) and ROE (Return on Equity) profitability indicators calculated by the System DuPont. From this data analysis it will be possible, for instance, to determine standards that will help managers to satisfactorily complete the divestment process in the companies that are still part of the portfolio.

The analysis of the companies already divested in relation to the results obtained and the way they were constructed allows us to conclude that the investment in Private Equity can be an alternative to diversify portfolio of investments, as well as reduce the concentration in segments of variable income and fixed income.

Key Words: Private Equity Funds. Private Equity. Companies already divested. System

ix

LISTA DE TABELAS

Tabela 1 Amostra utilizada no estudo... 19

Tabela 2 DRE da companhia “2” ... 28

Tabela 3 Balanço patrimonial da companhia “2” ... 29

Tabela 4 Empresas investidas com ROA acumulado positivo ... 33

Tabela 5 Empresas investidas com ROA acumulado superior ao PIB ... 33

Tabela 6 Empresas investidas com ROE acumulado superior ao IBrX ... 35

Tabela 7 ROA e ROE da Companhia “7” ... 38

Tabela 8 Companhias investidas pelo gestor “a” ... 39

Tabela 9 ROA e ROE da Companhia “6” ... 41

Tabela 10 Companhias investidas pelo gestor “i” ... 43

Tabela 11 Retorno efetivo das Companhias investidas pelos gestores “a” e “i” .. 46

Tabela 12 Construção do Sistema DuPont para as Companhias desinvestidas .... 47

x

LISTA DE FIGURAS

Figura 1 O Sistema DuPont ... 14

Figura 2 Fórmula ROA ... 25

Figura 3 Taxa de retorno sobre patrimônio líquido (ROE) ... 26

xi

LISTA DE GRÁFICOS

Gráfico 1 Investimento em Private Equity comparado ao PIB – 16 ... 7

Gráfico 2 Divisões de setores econômicos da amostra utilizada ... 18

Gráfico 3 PIB anual do Brasil (2007 – 2015) ... 32

Gráfico 4 Índice Ibovespa anual (2007 – 2015) ... 34

Gráfico 5 Vendas Companhia “7” ... 37

Gráfico 6 Lucro líquido após imposto de renda da Companhia “7” ... 38 Gráfico 7 Gráfico 8 Gráfico 9 Gráfico 10 Gráfico 11 Gráfico 12 Gráfico 13 Gráfico 14 Gráfico 15 Gráfico 16 Gráfico 17 Gráfico 18 Gráfico 19 Gráfico 20 Vendas Companhia “4” ... Vendas Companhia “6” ... Margem líquida das Companhias desinvestidas ... Margem líquida das Companhias desinvestidas – Destaque para Companhia “2” ... Margem líquida das Companhias desinvestidas – Destaque para Companhia “6” ... Margem líquida da Companhias “12” ... Margem líquida da Companhias “8” ... Crescimento das Companhias ... Giro do ativo total das Companhias desinvestidas ... Giro do ativo total das Companhias investidas ... Multiplicador de alavancagem financeira das Cia desinvestidas ... Multiplicador de alavancagem financeira das Cia investidas ... ROA da Companhias desinvestidas ... ROE da Companhias desinvestidas ...

40 40 52 53 53 54 55 58 59 59 60 61 62 63

xii

LISTA DE SIGLAS E ABREVIATURAS

BC - Banco Central do Brasil

BM&FBOVESPA - Bolsa de Valores, Mercadorias e Futuros de São Paulo Caged - Cadastro Geral de Empregados e Desempregados

CMN – Conselho Monetário Nacional Copom - Comitê de Política Monetário CVM – Comissão de Valores Mobiliários

EFPC - Entidade Fechada de Previdência Complementar FGV - Fundação Getúlio Vargas

FIP - Fundo de Investimentos em Participações IBGE - Instituto Brasileiro de Geografia e Estatística

IBRE-FGV - Instituto Brasileiro de Economia da Fundação Getúlio Vargas ICI - Índice de Confiança da Indústria

IPCA - Índice Nacional de Preços ao Consumidor Amplo MAF – Multiplicador de alavancagem financeira

MTPS - Ministério do Trabalho e Previdência Social PE - Private Equity

PIB - Produto Interno Bruto

PNAD - Pesquisa Nacional por Amostra de Domicílios

PREVI - Caixa de Previdência dos Funcionários do Banco do Brasil

PREVIC - Superintendência Nacional de Previdência Complementar (Ministério da Fazenda) ROA - Return on Asset

xiii

SUMÁRIO

1 INTRODUÇÃO ...1

2 REFERENCIAL TEÓRICO ... 4

2.1 Histórico de Private Equity no brasil e suas principais características ... 4

2.2 DIVERSIFICAÇÃO DE CARTEIRA E O PAPEL DO PRIVATE EQUITY ... 9

2.3 ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS ... 10

2.4 O SISTEMA DUPONT ... 12

3 METODOLOGIA ... 16

3.1 A CARTEIRA DE fundos de investimentos em participações DA PREVI ... 16

3.2 APLICAÇÃO DO SISTEMA DUPONT NA AVALIAÇÃO DE EMPRESAS E GESTORES ... 20

3.2.1 Informações Necessárias para Calcular o ROA e ROE ... 20

3.2.2 Aplicação do Sistema DuPont ... 27

3.3 ANÁLISE ... 30

3.3.1 Análise Estatística da Amostra Selecionada ... 30

3.3.2 Análise da Construção do ROA e ROE ... 46

4 CONCLUSÃO ... 64

REFERÊNCIAS ... 67

APÊNDICE A – CARTEIRA DE FUNDOS DE PRIVATE EQUITY DA PREVI (31/12/2015) ... 70

1

1 INTRODUÇÃO

A crise econômica e política dos últimos anos afetaram e continuam afetando fortemente os investimentos no mercado de Private Equity do Brasil, impactando negativamente o número de captações de novos fundos e em especial o desinvestimento dos fundos constituídos há alguns anos atrás. Mesmo que alguns FIP’s da PREVI tenham alcançado sucesso realizando desinvestimento de seus ativos, de maneira rentável para os cotistas, por outro lado, grande parte dos fundos têm postergado a realização de desinvestimento, alegando liquidez reduzida por falta de interessados em investimentos na economia real.

O investimento em Private Equity no Brasil tomou maiores proporções a partir de 2006, com a partição decisiva dos fundos de pensões nessa modalidade de investimento e a expectativa por um novo ciclo dos fundos de pensão nesta classe de ativos dependerá também da avaliação dos resultados e dos rumos apresentados durante o período de aprendizado. Nos últimos anos, com o aumento das taxas de juros e a queda da atividade econômica no Brasil, que acabou culminando em restrição de crédito dos bancos, as dificuldades enfrentadas por empresas investidas por esta classe de fundos cresceram e afetaram os resultados, deixando mais complexa a avaliação dos gestores de FIP.

Considerando o contexto descrito anteriormente, o objetivo desse estudo é utilizar uma metodologia que auxilie os analistas dos fundos de pensões a aconselhar os gestores de fundos de Private Equity sobre as melhores práticas de gestão em empresas investidas pelos seus FIP’s, através da observação, experiência e aprendizado, conquistados 10 anos de investimentos nesse mercado e aproximadamente 30 fundos investidos pela PREVI, o que dá ao estudo uma vantagem comparativa imensa pela possibilidade de acesso ao banco de dados da fundação. Acreditamos que a pesquisa tem enorme potencial identificar quais as necessidades e dificuldades das empresas investidas. Esta metodologia poderá ser fator decisivo para aumentar o retorno da carteira de Private Equity dos fundos de pensões e investidores de PE em geral, consolidando esta classe de ativos como uma das principais alternativas aos investimentos demasiadamente concentrados em renda variável ou renda fixa.

Um objetivo secundário do estudo é através dos resultados analisados das empresas investidas, utilizar a metodologia para identificar os gestores com as melhores práticas de gestão e criar uma lista com gestores pré-selecionados, para o caso em que os investidores decidam expandir os investimentos em FIP.

2 Acreditamos que este mercado vem passando por um movimento de consolidação e identificando de maneira ainda tímida os melhores gestores, tendo em vista que apenas nos últimos 12 meses a PREVI ter participado de 3 assembleias cujo o objetivo principal era a substituição do gestor do fundo.

Nos últimos anos, a PREVI desenvolveu metodologia de avaliação de FIP’s com o intuito de melhorar o acompanhamento realizado por seus analistas e tentar identificar previamente, aqueles fundos com desempenho abaixo da média e cobrar soluções dos gestores que possam melhorar o desempenho e a rentabilidade dos referidos fundos.

A metodologia atual abrange critérios como governança corporativa das empresas investidas, relacionamento entre gestor e cotistas, cumprimento de metas de investimentos, desempenho das empresas, expectativa de retorno das empresas, dentre outros. Todos esses critérios recebem notas dos analistas da PREVI e são ponderados com a finalidade de obter um rating interno para cada fundo, o que permite avaliar o desempenho dos gestores. A metodologia atual conseguido funcionar de maneira satisfatória na identificação de fundos que estão desempenhando abaixo da média.

Não obstante aos avanços alcançados desde a implementação da metodologia citada, sentimos falta de maior autonomia dos analistas da PREVI, na hora de atribuir notas para critérios como desempenho das empresas investidas, bem como ao atribuir nota para expectativa de retorno dessas empresas, tendo em vista que estas informações vêm basicamente dos gestores e os analistas devem validar as informações recebidas ou critica-las, com base em suas percepções para cada uma das empresas. Daí, surge a necessidade de criar metodologia que possa confrontar as informações recebidas dos gestores e possa de fato averiguar o passado recente das companhias investidas e criar uma expectativa mais segura para o desempenho delas, identificando sob quais aspectos as companhias precisam apresentar melhorar, para enfim buscar um desinvestimento rentável para o fundo.

Ressaltamos a importância do papel dos fundos de pensão para a economia brasileira, pelo papel que desempenham na criação de empregos, por serem o mais importante investidor institucional brasileiro, com perfil de investimentos de longo prazo, o que é essencial para a geração bruta de capital fixo da economia e geração de poupança interna. Sem contar a importância do seu papel social, pelos benefícios que proporcionam aos seus participantes.

Considerando o problema definido no presente estudo, optou-se pela utilização do Sistema DuPont ou Método DuPont ou Identidade DuPont. A escolha desse sistema acontece por apresentar resultados consistentes, de fácil entendimento e implementação, não

3 requerendo grandes sistemas computacionais, ou seja, a metodologia pode ser aplicada utilizando planilhas de Microsoft Excel, sem necessidade de aumento de custos para os investidores. O Sistema DuPont, realiza uma integração entre o Balanço Patrimonial e a Demonstração de Resultado do Exercício em duas medidas sínteses da lucratividade: a taxa de retorno sobre o ativo total (ROA) e a taxa de retorno sobre o patrimônio líquido (ROE).

Dentre as limitações do método escolhido, está a frequência com que os dados sobre as demonstrações financeiras podem ser atualizados. As demonstrações financeiras dos fundos e das empresas são auditadas anualmente e enviadas para aprovação dos cotistas, impossibilitando que os analistas investidores possam acompanhar e perceber as mudanças de rumo das empresas investidas em um espaço de tempo mais apropriado. Uma solução para este caso seria a realização de demonstrações financeiras auditadas com frequência trimestral ou semestral, porém, entendemos que isto poderia elevar os custos dos FIP’s. Uma solução alternativa, seria solicitar a todos os gestores que eles próprios realizassem a atualização das DRE’s e Balanço Patrimonial num espaço de tem mais curto e mantendo as demonstrações financeiras auditadas com frequência anual, pois estes custos incidem sobre os encargos do fundo.

Outra limitação do estudo é que o tamanho da amostra utilizada. Para a facilitação do trabalho, as comparações entre ROA e ROE das empresas foram realizadas sem considerar uma divisão das empresas por setores econômicos, indicamos como evolução deste trabalho, expandir esta análise para todas as empresas da carteira de FIP da PREVI e/ou de outros investidores desse segmento e assim realizar uma separação do ROA e ROE por setores. Além disso, em razão da confidencialidade dos dados e das estratégias que a PREVI utiliza na gestão de seus investimentos, o estudo foi realizado com os dados como nomes atribuídos aos fundos, gestores e empresas todos fictícios, com a posição em fundos de investimentos em participações, disponíveis no Relatório Anual 2015 cujas informações são públicas, porém.

No capítulo final, apresentaremos conclusões em função dos resultados obtidos, reflexões sobre as limitações do estudo e sugestões para aprimoramento da pesquisa e para futuros trabalhos.

4

2 REFERENCIAL TEÓRICO

Nos últimos anos o Brasil vem experimentando um movimento de desaceleração nos novos empréstimos concedidos pelo sistema bancário. De acordo com Demaria (2015), as bases de crédito dos bancos aparentam estar recuando cada vez mais, principalmente nos créditos direcionados à pequenas e médias empresas. Para ele, esse movimento é realizado pelos bancos, devido à imposição dos novos regulamentos, como por exemplos os Acordos de Basiléia III, além disso, o movimento também está relacionado à última crise financeira.

Neste sentido, o investimento em pequenas e médias empresas através dos fundos de Private Equity (PE), surge como uma alternativa viável para elas, especialmente se considerarmos que a maioria delas não estão preparadas para o financiamento via mercado de capitais, através de oferta de ações em bolsa de valores. Para Demaria (2015) os fundos de PE foram criados com a intenção de que investidores concedam a gestão do investimento para profissionais, dedicados integralmente a essa função, que podem, na teoria, distinguir as melhores oportunidades e ajudar as empresas investidas a crescerem.

No Brasil, o nome regulamentar da classe de investimento conhecida como Private Equity é chamada de FIP (Fundo de Investimento em Participações) e sua forma de atuação está regulamentada pela CVM (Comissão de Valores Mobiliários) através da Instrução 391. Para Cavalcante (2005), o investimento nesta modalidade objetiva a aquisição de participações em companhias com alto potencial de crescimento, em especial as empresas consideradas emergentes, sendo que cotas destes fundos podem ser adquiridas por instituições financeiras, pessoas jurídicas não financeiras e investidores qualificados, além de entidades de previdência complementar, grupo no qual fazem parte a PREVI e outros fundos de pensão.

2.1 HISTÓRICO DE PRIVATE EQUITY NO BRASIL E SUAS PRINCIPAIS CARACTERÍSTICAS

Segundo Reachtman (2008), os Estados Unidos foram pioneiros ao perceberem a importância do setor de Private Equity para a geração de riqueza e desenvolvimento econômico. Após a Segunda Guerra Mundial, o governo dos Estados Unidos introduziu uma série de medidas objetivando fomentar a indústria de PE, sendo uma das principais medidas a permissão para que fundos de pensão possam investir em PE no ano de 1979.

Ross (2015) destaca os anos 80 e o início da década de 90 como períodos de hiperinflação e marcados por uma recessão econômica que inviabilizou o investimento de longo prazo no Brasil, não apenas o investimento público, mas especialmente os privados, o

5 que fazia com que o ambiente fosse extremamente adverso para o desenvolvimento da indústria de PE.

Não obstante ao ambiente econômico, a quantidade de instituições com capacidade para realizar a gestão deste tipo de investimento era bastante limitada. Além disso, o mercado brasileiro de Private Equity não continha estímulo fiscal e arcabouço jurídico, com capacidade de proteger os cotistas em eventos adversos, como já era possível observar em outros mercados mais desenvolvidos.

Na década de 90, após uma série de reformas estruturais no Brasil, tais como a liberação do comércio, a desregulação de setores, privatizações e o Plano Real, foi criado um ambiente mais favorável para o desenvolvimento da indústria de PE. Segundo Ross (2015), os anos de 1997 e 1998, foi marcado por crises financeiras em diversos países ao redor do mundo, trazendo dificuldades para o mercado brasileiro, resultando na mudança do regime cambial em 1999. Diante do exposto, o aumento da volatilidade nos mercados nos mercados externos e internos causaram uma redução crítica dos comprometimentos de investidores de PE no país durante 1998 e o início de 1999, em especial os investidores institucionais.

Para Rechtman (2008), especificamente no Brasil, é importante destacar a constituição do Projeto INOVAR, em 2001, que foi fundamental para a aproximação dos investidores institucionais com o investimento em PE. O referido projeto idealizado e desenvolvido pela FINEP e pelo Banco Interamericano de Desenvolvimento.

Em 2003, a CVM publicou a Instrução n° 391 que incentivou maior participação dos fundos de pensões locais em FIP. Em 2005, o GVcepe (FGV, São Paulo) apresentou o primeiro censo sobre a PE no Brasil, o que foi considerado o ponto de inflexão nas informações estatísticas e conhecimento da indústria brasileira. Segundo Demaria (2015), as informações sobre empresas fechadas normalmente são escassas, pois a produção de informações é cara e como estas companhias não contam com as obrigatoriedades de divulgação de informações como as empresas de capital aberto, o fornecimento de informações fica impactado. A maioria das pequenas e médias empresas não contam com software de planejamento de recursos empresarias (ERP), e seus indicadores financeiros são, na maioria das vezes muito básicos. Para o referido autor, quando uma empresa fechada possui contas analíticas, podemos considera isto como prova da “gestão avançada” para maioria das pequenas e médias empresas.

Para Ross (2015), em 2004 ocorreram os primeiros desinvestimentos de empresas investidas por PE através de oferta pública de ações e após a reorganização do Private Equity

6 no Brasil (Instrução CVM 391 e primeiro censo sobre PE), no ano de 2005 a indústria de FIP iniciou o seu segundo ciclo de investimentos. Dito isto, podemos perceber que atualmente vivemos o momento final do segundo ciclo da indústria de PE no Brasil, afinal, segundo Demaria (2015), fundos de Private Equity têm vida útil de aproximadamente dez anos (alguns contam com prorrogação opcional de dois ou três anos) e são divididos em um período de investimento (aproximadamente 5 anos, com alternativa de prorrogação por um ano) e um período de desinvestimento (cinco anos, com possibilidade de prorrogação). A afirmativa de Demaria (2015) está parcialmente correta, em nossa experiência, como analista da PREVI, é possível observar fundos com 8 anos de prazo e outros com 12 anos, embora a maioria siga o padrão de 10 anos de prazo.

Segundo Cavalcanti (2005), os fundos de Private Equity retêm o investimento ao passo que a empresa investida progride e se valoriza, para posteriormente liquidar sua participação na companhia com altos lucros. Não obstante a afirmativa de Cavalcanti (2005), temos observado alguma dificuldade dos gestores na realização das vendas de participações, tendo em vista a redução das oportunidades de negócios por conta do momento econômico vivido no país, afetando fortemente a liquidez do mercado de PE. O referido autor, classifica a estagnação ou desaceleração da atividade econômica e as taxas de juros elevadas nas operações comuns de renda fixa, como fundamentais para o pouco desenvolvimento do mercado de FIP no Brasil, pois não geram incentivo para a realização de negócios promitentes em curtos espaços de tempo.

Não é incomum ouvir que há muito espaço para crescimento do mercado de Private Equity no Brasil, principalmente quando se compara o volume investidos em outros países. Ross (2015), apresenta levantamento onde podemos confirmar que ainda há bastante espaço para esse tipo de investimento no país, quando comparado aos investimentos em PE no EUA ou Reino Unido, conforme Gráfico 1 a seguir:

7

Gráfico 1. Investimento em Private Equity comparado ao PIB

Fonte: Elaborado pelo autor com base no livro Administração Financeira (Ross, 2015)

Alguns autores de livros estabelecem passos fundamentais para o sucesso do Private Equity. Gadiesh (2009) por exemplo, estabelece que a adesão de um enfoque poderá estimular as perspectivas de uma empresa investida. Para ele, na maior parte dos casos, o prazo para atingir o potencial máximo de uma empresa investida por um fundo de PE é de três a cinco anos e para isso, Gadiesh (2009) estabelece a seguinte estratégia:

• Definir o potencial máximo – Etapa onde o gestor tem que definir estratégias focadas no potencial máximo da empresa, com a finalidade de aumentar os lucros e o preço das ações;

• Traçar o plano – Etapa ondo o gestor define como alcançará o potencial máximo. Muitas vezes, o plano se concentra em um número reduzido de iniciativas identificadas pelo gestor para determinar o potencial máximo, principalmente aquelas que criarão o maior valor para a empresa no médio prazo;

• Melhorar o desempenho – Após a identificação das prioridades e coloca-las em um plano, a meta prioritária para a companhia passa a ser melhorar o seu desempenho;

• Explorar o talento – Quando se deve escolher as pessoas certas para a execução do plano traçado;

8

• Promover uma mentalidade orientada a resultados – O gestor do PE deve estar atento para manter a companhia focada nos resultados, disseminando esta cultura para todas as áreas da empresa investida, o que poderá gerar ganhos, conduzidos pelas cinco diretrizes anteriores.

Já para Rechtman (2008), o investimento em Private Equity contempla quatro etapas, a saber: i) captação de recursos e originação; ii) composição da carteira; iii) adicionamento de valor; e iv) realização do lucro.

Como o objetivo deste estudo é a avaliação de desempenho das empresas investidas e dos gestores de PE da PREVI, destacamos aqui a definição de Rechtman (2008) para a etapa que ele definiu como adicionamento de valor, que conforme o autor, trata-se da condição que o gestor de PE tem para colaborar com a companhia, de forma a conquistar a melhor execução do plano de negócios combinado entre ele e a companhia investida (conselho e executivos), visando instalar sistemas próprios de governança corporativa, administrar conflitos e estruturar soluções. Rechtman (2008) acrescenta que caso o a contribuição do gestor seja de fato eficaz, é possível atingir um ponto de saída que atenda a expectativa de retorno para aquele determinado investimento. Podemos notar que esta etapa específica guarda algumas semelhanças com as etapas definidas por Gadiesh (2009) como, melhorar o desempenho, explorar o talento, fazer o patrimônio trabalhar e promover uma mentalidade orientada a resultados.

Cavalcanti (2005) destaca quais são as principais características desta classe de investimentos no Brasil:

• Investimentos permitidos: ações, debêntures, bônus de subscrição ou valores mobiliários conversíveis em ações de emissão de companhias; e

• Participação na administração da companhia: O FIP através de seu gestor participa da administração da companhia, definindo conjuntamente com o corpo diretivo da empresa a estratégia de negócios. Esta participação normalmente acontece através da indicação de membros para o conselho de administração.

Segundo Cavalcante (2005), empresas que não transparecem ter boa governança corporativa, desestimulam à atividade de Private Equity. Para Andrade (2006), em relação ao

9 PE, merece destaque as diversas questões relacionadas à governança corporativa, com destaque para características ligadas, dimensões da empresa, estruturas de propriedades, tipologia dos conflitos de agência e harmonização dos interesses em jogo, etc.

O gestor de Private Equity normalmente atua nas companhias investidas ao escolher representantes que possam atuar nas empresas através do conselho de administração, conselho fiscal ou até mesmo na diretoria. O instrumento que garante essa participação é o acordo de acionistas, firmado no momento do investimento inicial do fundo na companhia.

Demaria (2015), afirma que a participação dos investidores do FIP é limitada e que o direito dos cotistas é apenas de ser informados através de relatórios regulares dos encaminhados pelos gestores dos fundos. Não obstante a esta afirmativa sobre a atuação dos cotistas, na prática, temos observado no mercado brasileiro de Private Equity, uma atuação muito grande dos investidores, principalmente através de comitês de investimentos, criados para definir por exemplo se um fundo deve ou não realizar investimento indicado pelo gestor. Portanto, no Brasil, o papel do investidor é muito mais ativo, o cotista atua como um conselheiro ou co-gestor, como alguns preferem chamar. Isso acontece aqui, pois esses comitês são geralmente constituídos pelos principais cotistas dos fundos que devem, dentre outras coisas, decidir se aprovam ou não o investimento em uma companhia alvo.

2.2 DIVERSIFICAÇÃO DE CARTEIRA E O PAPEL DO PRIVATE EQUITY

Para Demaria (2015), o PE também é uma possibilidade de diversificação, e, portanto, de mitigação de risco, por não manter relação com os mercados de ações, tanto em termos de desempenho, quanto em termos de volatilidade. Dada a alta exposição em renda variável da PREVI, entendemos o investimento em FIP, uma possibilidade diversificação e de redução do risco associado ao mercado de ações brasileiro.

Sabemos que as técnicas utilizadas para a construção de combinações eficientes de ativos de risco foram realizadas e publicadas por Harry Markowitz, na universidade de Chicago em 1951, dando a ele o Prêmio Nobel em Economia. Na época, seu trabalho trouxe uma visão diferente sobre aquilo que se pensava sobre a melhor opção para a composição da carteira se dava na concentração de investimentos em ativos que ofereciam os maiores retornos, o trabalho de Markowitz possibilitou uma nova visão sobre a alocação de ativos, onde o principal aspecto era a possibilidade de combinações mais eficientes por meio da

10 avaliação e compensação do risco dos ativos que compunham a carteira vis-à-vis o retorno esperado.

Ross (2015) define risco sistemático como qualquer risco que exerça influência sobre um grande número de ativos, em maior ou menor grau e o risco não-sistemático como um risco que influencia um determinado ativo ou um pequeno grupo de ativos.

Entendemos que a diversificação deve ser observada sob dois aspectos em relação a esse estudo, o primeiro deles é o investimento em Private Equity surgir como alternativa ao investimento em renda variável, conforme exposto no início desta seção, através da afirmativa de Demaria (2015), quando diz que PE é um veículo de diversificação e mitigação de risco, por não ser correlacionado com os mercados de ações em termos de rentabilidade e volatilidade. O segundo aspecto que deve ser observado em relação a diversificação é em relação a própria carteira de FIP’s da PREVI, deve-se ter o cuidado de evitar a concentração em poucos fundos e em fundos características parecidas. A mesma precaução pode ser utilizada pelo gestor do FIP, evitando compor a carteira do fundo com empresas de um mesmo setor econômico, o que poderá ser determinante para preservar o retorno aos cotistas no momento em que um determinado setor econômico passar por dificuldades.

A observação de conceitos como variância, co-variância e correlação são essenciais para compreensão da teoria de Markowitz (1952), sobre fronteira eficiente, onde o conjunto de carteiras cuja distribuição do peso dos ativos apresenta, para cada patamar de risco, o melhor retorno possível e, para cada nível de rentabilidade, o menor risco possível. Em outras palavras, a fronteira eficiente é formada pelo conjunto de carteiras cujo retorno não pode ser maior sem que aumente o risco também, ou pelo conjunto de carteiras cujo desvio-padrão não pode ser reduzido sem que se diminua o retorno.

Portanto a observação dos conceitos de diversificação e fronteira eficiente se tornam extremamente valiosos para os investidores.

2.3 ANÁLISE DE DEMONSTRAÇÕES FINANCEIRAS

Segundo Ross (2015), o foco da administração financeira é potencializar o valor corrente das ações de uma empresa e para isso, é importante entender como identificar os investimentos e opções de financiamento que possam impactar favoravelmente o preço das ações. Através da análise de demonstrações financeiras de uma empresa, podemos encontrar

11 informações como sua posição financeira e econômica, em outras palavras, o analista que está analisando a empresa, pode avaliar a atratividade de investir em ações da companhia, ou se há espaço para realização de novos empréstimos, ou se há equilíbrio/insolvência para o pagamento dos empréstimos já existentes, além de testar se as operações da empresa são rentáveis e suportam as expectativas dos acionistas.

A análise dos demonstrativos contábeis das companhias investidas por FIP’s não deve ser restrita apenas ao acompanhamento dos investimentos realizados nas empresas investidas, o gestor do fundo deve promover uma análise de balanços criteriosa antes mesmo de apresentar a proposta de investimento ao comitê de cotistas que decidirá pelo investimento ou não da companhia. Rechtman (2008) chama está etapa de investigação contábil, que ocorre antes de realizar o investimento, onde o gestor apoiado por auditores independentes de primeira linha tem como objetivo definir se as demonstrações financeiras da empresa refletem sua real situação econômica. Segundo o autor, é nesta etapa que normalmente um gestor de PE deve identificar os passivos da companhia, observando se há o provisionamento ou não dos mesmos, o que contribuirá para a verificação se os dados informados para determinação do valor da companhia estão reproduzidos corretamente em seus registros contábeis.

Como podemos ver, a análise de balanços é fundamental para a atividade de Private Equity e segundo Assaf Neto (2010), a análise é dependente da qualidade das informações (precisão dos valores registrados, rigidez nos princípios contábeis adotados e nos lançamentos) e da quantidade de informações disponíveis. Nesse sentido, temos percebido um movimento dos cotistas, exigindo que cada vez a contratação de empresas renomadas para a realização da auditoria nas empresas investidas.

Para Damodaran (1997), um demonstrativo de resultados fornece informações sobre as atividades operacionais de uma empresa ao longo do período analisado, seguindo uma sequência clara para alcançar o lucro líquido, que inclui receitas e ajustes para o custo de mercadorias vendidas, depreciação dos ativos utilizados para constituir receitas e despesas de vendas ou administrativas, para chegar ao lucro operacional. Daí, quando subtraído as despesas de juros, produz o lucro tributável que, por sua vez, quando subtraído nos impostos pagos, resulta no lucro líquido.

Em comparação com a demonstração de resultado, que fornece uma medida da rentabilidade da empresa durante um período, Bodie (2000) afirma que o balanço patrimonial

12 pode ser considerado um retrato momentâneo da condição financeira de uma empresa. Para ele, o balanço é uma relação dos ativos e dos passivos da empresa em determinado momento e a diferença entre ativos e passivos é considerada o valor líquido da companhia, que podemos chamar de patrimônio líquido.

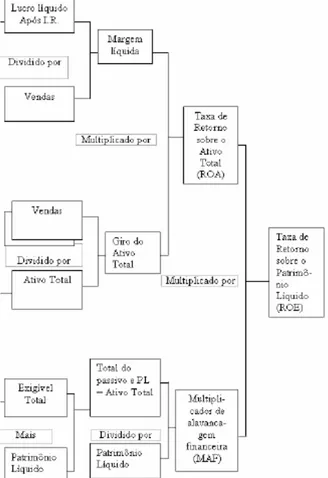

2.4 O SISTEMA DUPONT

Segundo Demaria (2015), entre as principais dificuldades para entender o interesse de um investidor de Private Equity é a avaliação de desempenho dos fundos existentes no mercado, pois as informações financeiras não são divulgadas publicamente, e há pouca referência comparativa do desempenho dos fundos. Não obstante à afirmativa de Demaria (2015), entendemos que um investidor com o porte da PREVI no mercado brasileiro, pelo tamanho de sua carteira de PE, como veremos mais a frente, pode vir a ser esta referência da qual o autor sente falta, afinal são aproximadamente 30 fundos de Private Equity ao longo dos últimos 10 anos. Respeitando a política de privacidade e divulgação de informações desses fundos, que não poderão tornar-se públicas, a PREVI poderá criar uma base de informação bastante robusta sobre o mercado de FIP no Brasil, para uso próprio, apenas utilizando as informações advindas de sua própria carteira.

Segundo Demaria (2015), mais do que determinar a medida de desempenho correta para os fundos de Private Equity, os cotistas podem devem se esforçar em compreender a natureza do desempenho gerado. Sem dúvida, esta afirmativa faz total sentido para PREVI e dentro deste contexto, entendemos que o Sistema DuPont está totalmente alinhado com o que foi dito por Demaria (2015), não apenas pela compreensão da natureza do desempenho gerado, mais também pela utilização de indicadores de rentabilidade, o que permite a comparação dos desempenhos das empresas investidas, conforme será observado mais a frente neste estudo.

Segundo Johnson (1993), o Sistema DuPont foi criado como uma fórmula do retorno do investimento, criada na DuPont Powder Company, pois tinham o intuito de avaliar cada aspecto das atividades da empresa em termos do preço do capital, além de desenvolverem esta metodologia com o objetivo de avaliar e controlar a eficiência e rentabilidade de empresa. Segundo Padoveze (2007), apenas em 1930 esta metodologia foi divulgada à comunidade empresarial e acadêmica dos Estados Unidos.

13 Corroborando com este entendimento sobre a metodologia, para Gitman (1997), o Sistema DuPont funciona como uma técnica de busca que ajuda a localizar as áreas-chaves responsáveis pelo desempenho financeiro da empresa.

Uma outra abordagem pode ser vista em Silva (2006), quando afirma que o método DuPont é uma forma gráfica e analítica de demonstrar o retorno sobre o investimento, a partir da integração entre os índices de atividade (giro do ativo) e a margem líquida. Obviamente, Silva (2006) estava se referindo ao ROA (taxa de retorno sobre o ativo total). Vale lembrar que segundo Damodaran (1997), a decomposição do ROA em margem de lucro e coeficiente de giro dos ativos se torna uma condição clara para a avaliação de mudanças de estratégias corporativas, ou seja, para uma companhia modificar suas margens de lucros elevadas para margens menores, na expectativa de vender mais (aumentar o giro dos ativos), o impacto sobre o ROA poderá ser estimado. Assim, o giro de ativos deve ser aumentado proporcionalmente ao decréscimo nas margens de lucro para que a companhia sustente o mesmo ROA.

Além do ROA, outra medida de lucratividade abordada pelo Sistema DuPont é o ROE (taxa de retorno sobre o patrimônio líquido). Segundo Ross (2015), a diferença entre essas duas medidas de lucratividade reflete a utilização de dívida para o financiamento dos ativos da compamhia, ou a alavancagem financeira.

Para Gitman (1997), o ROE é obtido multiplicando-se o ROA pela alavancagem financeira (MAF), que por sua vez é obtido através da razão entre o ativo total e o patrimônio líquido da companhia. Segundo o autor, o uso do MAF para converter o ROA em ROE reflete o impacto da alavancagem (uso de capital de terceiros) sobre o retorno dos proprietários da companhia.

Sobre a maneira como se encontra o ROE através da metodologia DuPont, Brigham (1999) afirma que a fórmula DuPont mostra como a margem líquida, o giro do ativo e a utilização de capital de terceiros interagem para determinar o retorno sobre o patrimônio líquido. Para Ross (2015), a verificar a composição do ROE é uma maneira de interpelar sistematicamente a análise das demonstrações financeiras e se o resultado do ROE for ruim em algum ponto, então o Sistema DuPont diz onde devemos procurar pelas causas, o que está totalmente alinhado com o objetivo deste estudo, na busca pela avaliação de que aspectos das

14 empresas investidas precisam ser desenvolvidos, a ponte de melhorar sua lucratividade e assim alcançar o desinvestimento, gerando retorno aos cotistas do fundo.

Para Ross (2015), o Sistema DuPont nos diz que o ROE é afetado por três fatores:

• Eficiência operacional (margem líquida);

• Eficiência no uso dos ativos (giro do ativo total); e

• Alavancagem financeira (multiplicador de alavancagem financeira).

A figura abaixo é uma representação gráfica do que foi dito até aqui sobre a construção do Sistema DuPont. Ressaltamos que oportunamente, a Figura 2 a seguir será reutilizada no próximo capítulo para facilitar o entendimento da metodologia utilizada.

Figura 1 – O Sistema DuPont

15 Para Damodaran (1997), uma das limitações em analisar ROA e ROE é que estes índices mensuram a lucratividade baseando-se em lucros de um período e como os lucros podem ser diferentes de um período para o outro, o nível de um índice de lucratividade pode ser um indicador enganoso de lucratividade futura. Independentemente da limitação apontada, acreditamos que a utilização desta técnica para diversas empresas investidas por FIP’s nos quais a PREVI é cotista, possibilitará a construção de um banco de dados para a entidade, com informações suficientemente capaz de permitir a comparação entre o desempenho de empresas com experiência similares, permitindo e a indicação de melhores estratégias adotadas no passado, para empresas que se encontro em dificuldades no presente.

16

3 METODOLOGIA

Este capítulo busca revelar a metodologia utilizada para aplicação do Sistema DuPont na avaliação de desempenho das empresas investidas e dos gestores de fundos de Private Equity que compõem o patrimônio da PREVI. Primeiramente, apresentaremos uma amostra com as empresas investidas pelos FIPs nos quais a PREVI é cotista, e que servirão de ponto de partida para a aplicação do Sistema DuPont e assim como a avaliação das empresas e dos gestores.

Apoós definir a amostra, iremos descrever o passo-a-passo para atingir os objetivos finais de uma análise do Sistema DuPont, e em seguida, dentro do contexto da metodologia proposta buscaremos encontrar o ROA e ROE de cada uma das empresas investidas por Private Equity da PREVI e a consequente análise descritiva dos resultados obtidos e a análise de como foram construídos o ROA e ROE.

Por fim, serão realizadas comparações entre os resultados dos índices rentabilidade aqui estudados nas diversas empresas, bem como, compararemos os resultados desses índices com indicadores econômicos como o PIB e o com o desempenho de índice de bolsa ações, isso porque estamos considerando o investimento em Private Equity como uma forma de diversificação de investimento da PREVI e uma alternativa ao investimento em renda variável.

3.1 A CARTEIRA DE FUNDOS DE INVESTIMENTOS EM PARTICIPAÇÕES DA PREVI

Antes de dissertar sobre a carteira de Fundos de Investimentos em Participações, é necessário explicar o conceito de Investimentos Estruturados. A Resolução 3.792, de 24/09/2009, que dispõe sobre as diretrizes de aplicação dos recursos garantidores dos planos administrados pelas Entidades Fechadas de Previdência Complementar, ou Fundos de Pensão, define que os seguintes produtos podem ser classificados no segmento Investimentos Estruturados:

a) As cotas de fundos de investimento em participações e as cotas de fundos de investimentos em cotas de fundos de investimento em participações;

17 c) As cotas de fundos de investimento imobiliário;

d) As cotas de fundos de investimento e as cotas de fundos de investimento em cotas de fundos de investimento classificados como multimercado cujos regulamentos observem exclusivamente a legislação estabelecida pela CVM, aplicando-se os limites, requisitos e condições estabelecidos a investidores que não sejam considerados qualificados, nos termos da regulamentação da CVM.

Dito isso, conforme o Relatório Anual 2015, disponível no site da PREVI, a carteira de Investimentos Estruturados da PREVI encerrou o ano com 31 fundos divididos entre os Planos de Benefícios 1 e Previ Futuro, cuja a soma de recursos aportados era de R$ 723,6 milhões e R$ 80,8 milhões nos respectivos Planos de Benefícios. Embora os volumes investidos pareçam vultuosos, representavam apenas 0,50% dos recursos garantidores do Plano de Benefícios 1 e 1,21% dos recursos garantidores do Plano de Benefícios Previ Futuro, demonstrando o caráter ainda experimental dos investimentos no Segmento de Investimentos Estruturados, como dissemos antes, o mercado de FIP’s no Brasil se reorganizou a partir de 2006 e como estes fundos normalmente são longos e só agora começaremos a realmente saber quais fundos e gestores realmente “deram certo”, a PREVI adotou uma postura conservadora em termos de recursos alocados neste tipo de investimento.

A carteira completa de Investimentos Estruturados dos Plano 1 e Previ Futuro, com posição de 31/12/2015, está apresentada no APÊNDICE A. A carteira completa tem 31 fundos citados, estão distribuídos entre 19 gestores diferentes e os investimentos no segmento estão diversificados nos mais diversos setores econômicos, abrangendo aproximadamente 120 empresas investidas por estes fundos. Ressaltamos que em nenhum desses fundos a PREVI é investidora exclusiva cabendo a ela limitação de até 25% do patrimônio líquido de cada um desses fundos, conforme limitação imposta pela Resolução 3.792, para todos os Fundos de Pensões do Brasil.

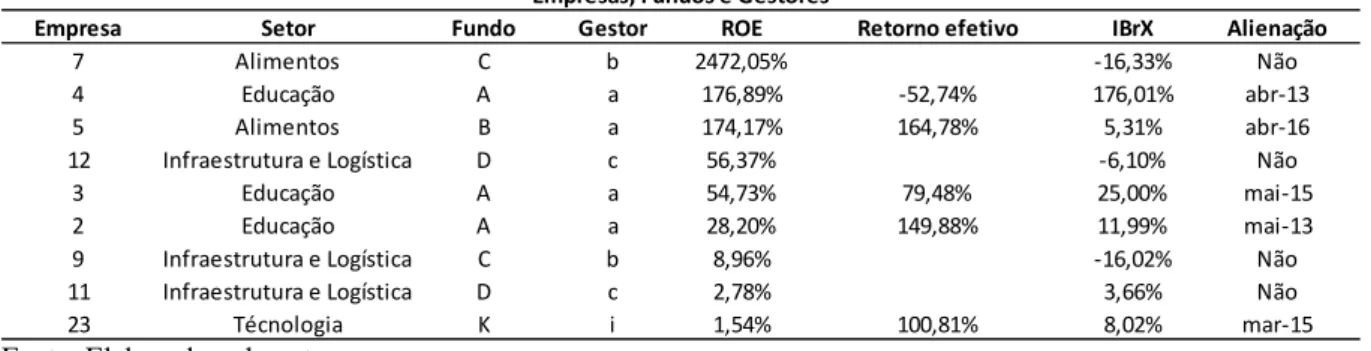

Para este estudo utilizaremos uma amostra com 24 empresas, distribuídas setorialmente conforme Gráfico 4 a seguir, e divididas entre 11 FIP’s e 9 gestores diferentes.

18

Gráfico 2. Divisões de setores econômicos da amostra utilizada

Fonte: elaborado pelo autor

Entre as 24 empresas da amostra, 7 delas já foram desinvestidas, ou seja, o ciclo dos investimentos se tornou completo, a empresa foi selecionada pelo gestor, apresentada e aprovada pelos cotistas dos fundos, a companhia desenvolveu-se através da atuação do seu grupo de executivos, que contaram com contribuição e fiscalização dos gestores dos fundos de Private Equity, sob o acompanhamento atento e aconselhamento dos cotistas, quando enfim a participação desses fundos nas empresas foi alienada e o lucro ou prejuízo da operação para os cotistas pôde ser calculado. Vale lembrar que as empresas já desinvestidas e o desempenho dos gestores responsáveis por elas, serão o foco do presente estudo por terem o ciclo dos investimentos concluídos, sem deixar de realizar análises para as empresas que ainda se encontram investidas por FIP’s da PREVI.

Apesar de os nomes dos fundos aqui estudados serem divulgados no Relatório Anual da PREVI, os regulamentos dos fundos de Private Equity estabelecem a confidencialidade e não divulgação dos dados referentes às empresas investidas. Portanto, atribuiremos nomes fictícios para fundos, empresas e gestores, a fim de respeitar as regras de confidencialidade e evitar que a PREVI, que cedeu gentilmente os dados, tenha qualquer problema com a divulgação indevida dos dados. Sem dúvida, os resultados podem conter viés, devido a utilização de empresas pertencentes a carteira da PREVI, a expansão deste estudo para empresas investidas por PE não investidos pela PREVI poderá mitigar o risco de viés. A

19 Tabela 3, a seguir, estabelece os nomes fictícios pelos quais classificaremos cada um dos fundos, empresas e gestores do presente estudo:

Tabela 1 – Amostra utilizada no estudo

Empresa Setor % do Fundo na Empresa Fundo Gestor Alienação

1 Construção Civil 18,97% C b Não

2 Educação 30,00% A a mai-13 2 Educação 20,00% B a mai-13 3 Educação 2,54% A a mai-15 4 Educação 17,64% A a abr-13 5 Alimentos 16,42% B a abr-16 6 Educação 30,00% A a abr-13 7 Alimentos 71,43% C b Não

8 Construção Civil 52,10% C b Não

9 Infraestrutura e Logística 40,82% C b Não

10 Infraestrutura e Logística 24,31% D c Não

11 Infraestrutura e Logística 24,31% D c Não

12 Infraestrutura e Logística 17,32% D c Não

13 Varejo 25,00% E d Não

14 Agronegócios 11,90% F c Não

15 Infraestrutura e Logística 10,12% F c Não

15 Infraestrutura e Logística 15,29% G e Não

16 Agronegócios 19,05% F c Não

17 Ambiental 18,79% H f Não

18 Energia 16,99% H f Não

19 Infraestrutura e Logística 23,38% I g Não

20 Construção Civil 24,94% I g Não

21 Alimentos 19,43% I g Não

22 Agronegócios 29,03% J h Não

23 Técnologia 17,96% K i mar-15

24 Saúde 19,38% K i mai-15

Empresas, Fundos e Gestores

Fonte: Elaborado pelo autor

Através da última coluna da Tabela 3 acima, podemos observar quem são as empresas desinvestidas. Outro fator que pode ser observado na referida tabela é o percentual que um determinado FIP possui do capital social de uma determinada companhia investida, que em alguns casos poderá servir de poder de “barganha” do gestor nos momentos em que ele investe ou desinveste de uma determinada companhia.

É possível observar os diferentes comportamentos dos gestores, alguns possuem um perfil mais conservador, detendo um percentual reduzido de ações das companhias investidas, conforme o gestor “c” por exemplo. Por outro lado, a amostra selecionada possui gestores com maior disposição para assumir riscos e obter fatias maiores do capital social das empresas, como é o caso do gestor “b” que chega a deter um percentual de 71,43% da empresa “7”, obtendo o controle acionário da companhia. Segundo Gadiesh et al (2009), o

20 controle de Private Equity pode oferecer às empresas a liberdade para atingir um ponto de equilíbrio entre o empreendedorismo de um lado e a disciplina financeira do outro.

3.2 APLICAÇÃO DO SISTEMA DUPONT NA AVALIAÇÃO DE EMPRESAS E GESTORES

Uma vez apresentada a amostra de empresas e gestores que analisaremos, definiremos aqui o significado de cada uma das informações necessárias para chegar aos indicares desejados, ou seja, o que será preciso saber e calcular até encontrar o ROA e ROE.

3.2.1 Informações Necessárias para Calcular o ROA e ROE

A Figura 1 apresentada anteriormente demonstra o passo-a-passo necessário para encontrar o ROA e ROE, sendo assim, iremos definir e explicar cada informação necessária até atingir esse objetivo. Ressaltamos que o ponto de partida desta análise são as Demonstrações de Resultados do Exercício (DRE) e o Balanço Patrimonial (BP) das empresas investidas, portanto, não são dados públicos e sim dados que os gestores fornecem anualmente aos cotistas, após a realização de auditoria externa e independente, para fins de aprovação das contas anuais dos fundos de Private Equity.

Dessa forma, as informações necessárias são:

1) Demonstração de Resultados do Exercício (DRE)

As Demonstrações de Resultado do Exercício fornecem informações sobre a vida operacional de uma empresa ao longo de um determinado período de tempo, normalmente 1 (um) ano. Segundo Assaf Neto (2010), a DRE visa fornecer, de maneira esquematizada, os resultados (lucro ou prejuízo) auferidos pela empresa em determinado exercício social, os quais são transferidos para conta do patrimônio líquido.

O resultado líquido de uma companhia é fortemente influenciado pela sua capacidade de aumentar suas vendas ou reduzir seus custos, bem como reduções nas despesas operacionais e financeiras, ou na provisão para imposto de renda. Segundo Damodaram (1997), o resultado líquido de uma empresa é igual às receitas menos despesas, onde as receitas medem os fluxos de entrada de recursos decorrentes da venda de mercadorias ou serviços e as despesas medem os fluxos de saída de recursos para a geração de receitas.

21 2) Balanço Patrimonial (BP)

O BP deve ser considerado como uma representação do valor contábil de uma companhia em uma data específica, ou seja, como se fosse uma fotografia em um determinado momento. O BP possui dois lados, conforme dito anteriormente, onde do lado esquerdo podemos encontrar os ativos e do lado direito, encontramos o passivo e patrimônio líquido da companhia. Segundo Ross et al (2015), o balanço patrimonial declara o que a empresa possui e como ela é financiada.

Segundo Assaf Neto (2010), ativo, passivo e patrimônio líquido podem ser definidos das seguintes maneiras:

• Ativos – relacionam-se todas as aplicações de recursos efetuadas pela empresa. Esses recursos poderão estar distribuídos em ativos circulantes, assim denominados por estarem em alta rotação e ativos não circulantes;

• Passivo – identifica as exigibilidades e obrigações da empresa, cujos valores encontram-se investidos nos ativos. Os recursos dos passivos são classificados como curto prazo e longo prazo, sendo definidos, respectivamente, por passivo circulante e não circulante; e

• Patrimônio Líquido – é representado pela diferença entre o total do ativo e do passivo em determinado momento. Identifica os recursos próprios da empresa, sendo formado pelo capital investido pelos acionistas (ou sócios), mais os lucros gerados nos exercícios e que foram retidos na empresa (lucros não distribuídos).

Para Damodaram (1996), ao contrário do demonstrativo de resultados do exercício, que mede o fluxo ao longo de um período de tempo, o balanço anual fornece um resumo daquilo que a empresa possui em termos de ativos e daquilo que deve tanto a seus credores quanto aos investidores em seu patrimônio líquido.

Lembramos que tanto o BP quanto a DRE fazem parte das demonstrações contábeis. Para Pimentel (2007), as demonstrações contábeis têm como objetivo final analisar a situação

22 financeira e econômica de uma empresa e prever futuras situações, contribuindo para tomada de decisão.

3) Margem Líquida

A margem líquida apresenta qual o lucro líquido para cada unidade de venda realizada pela companhia, ou seja, corresponde ao que sobra para os acionistas da empresa em relação as receitas com prestação de serviço e vendas.

Em outras palavras, uma companhia gera um determinado valor financeiro de lucro líquido para cada unidade monetária vendida. Vale observar que o resultado para este índice deve ser expresso em percentual e como o valor de vendas é positivo e o lucro líquido é menor do que as vendas, sendo o lucro positivo ou negativo, o índice normalmente deverá se encontrar no intervalo entre -100% e 100%. Ressaltamos que poderá existir alguns casos escassos, onde o valor poderá não pertencer a este intervalo, em função do tamanho do prejuízo da empresa em determinado exercício.

Ross et al (2015) define a margem líquida como uma medida de lucratividade, se destinando a medir a eficiência da empresa em utilizar seus ativos e administrar suas operações.

Como poderemos ver adiante, quanto maior for o resultado para este índice, melhores serão os resultados para a Taxa de Retorno do Ativo Total (ROA).

4) Giro do Ativo Total

Segundo Ross et al (2015), as medidas de giro se destinam a descrever a eficiência ou a intensidade com que a empresa utiliza seus ativos para gerar vendas.

Nesse caso, conforme podemos observar na figura a seguir, o Giro do Ativo Total pode ser encontrado simplesmente através da razão vendas sobre o ativo total. Assim, podemos dizer que para cada unidade monetária em ativos, uma determinada companhia gera “n” unidades monetárias em vendas.

Para Póvoa (2012), quanto maior o giro do ativo, maior o potencial teórico de retorno da empresa e o ideal é a combinação de muita receita com pouco ativo, o que mostra a competência do empresário para gerar caixa rapidamente. Vale lembrar que neste estudo, o indicador será utilizado como subsidio para encontrar a Taxa de Retorno do Ativo Total (ROA).

23 Devemos observar que quanto maior for o valor das vendas ou menor o valor do ativo total, maior será o resultado para o giro do ativo total. Como exemplo, imaginemos que as vendas de uma determinada companhia estejam representadas pelo valor de R$ 3 milhões e o ativo total é de R$ 1 milhão, nesse caso o nosso giro do ativo total será de 3 vezes no ano pelas vendas, ou seja, a companhia vendeu o equivalente a 3 vezes o seu ativo.

Esse indicador mostra quantas vezes a empresa está vendendo seu ativo em um determinado período. Quanto maior, melhor e para isso, o ideal é que a aplicação em ativos esteja se tornando cada vez menor e paralelamente o volume de vendas seja cada vez maior, justamente pelo fator matemático. Em uma divisão, quando o numerador é maior e o denominador é menor, consequentemente temos um resultado maior, o que também aumentará o ROE, como veremos adiante.

Segundo Marion (1998), é aconselhável manter o ativo a um mínimo necessário. Para ele, ativos ociosos, grandes investimentos em estoques, elevados valores de duplicatas a receber, prejudicam o giro do ativo total e, consequentemente, a rentabilidade da companhia.

5) Multiplicador de Alavancagem Financeira (MAF)

Para Póvoa (2012), os indicadores de alavancagem demonstram como o controlador da empresa está mantendo a relação entre capital próprio e capital de terceiros e como está conseguindo transformar esses recursos em ativos.

Nesse caso particular, podemos observar que com o valor encontrado na razão expressa pelo MAF poderemos avaliar em quantas vezes a companhia conseguiu se alavancar, utilizando uma unidade de capital próprio. Se o resultado for 1,3, ela tem em sua estrutura a aplicação de 30% a mais que o capital investido. Isso potencializa a base de ativos para conseguir retornos, mas envolve terceiros que nem sempre compartilham do risco do negócio e querem receber independentemente dos resultados da companhia.

Ressaltamos que nesse estudo a alavancagem financeira deve ser entendida como a participação de recursos de terceiros na estrutura de capital das companhias investidas, onde a situação ideal é aquela onde o custo de capitação de recursos é inferior aos retornos proporcionados pelos investimentos realizados com o capital emprestado. Assim, podemos dizer que a alavancagem financeira poderá ser responsável por demonstrar qual a capacidade que os recursos de terceiros têm de elevar os resultados dos acionistas de uma determinada companhia.

24 Segundo Gadiesh (2009), as companhias investidas por fundos de Private Equity adotam a alavancagem como uma estrutura de capital relativamente barata e caso precisem de US$ 100 para o crescimento, elas financiam esse montante com US$ 70 de capital de terceiros e US$ 30 de capital próprio, se concentrando na geração de caixa, que eles podem usar para pagar dívidas ou investir de maneiras mais produtivas, significando que estas companhias administram agressivamente seu capital, forçando o negócio a ser o mais eficiente possível.

Para Ross (2015), acionistas alavancados têm retornos melhores em períodos bons do que os não alavancados, mas têm retornos piores em períodos ruins.

6) Taxa de Retorno Sobre o Ativo Total ou Return on Asset (ROA)

Conforme dito anteriormente, as demonstrações contábeis têm como objetivo final analisar a situação financeira e econômica de uma empresa e prever futuras situações, contribuindo para tomada de decisão. No contexto desse estudo, o meio utilizado para realizar a análise da situação financeira e econômica das companhias serão os índices de rentabilidade, que mensuram o quanto uma companhia está sendo rentável ou não, verificando o quanto renderam os investimentos realizados pelo capital investido, além de informar o resultado econômico delas. Sendo assim, podemos definir que quanto maior o resultado desses índices, melhor.

O ROA, conforme demonstrado na Figura 1 é o resultado do produto entre a margem líquida e o giro do ativo total. Dessa forma está claro que quanto mais positivos forem os resultados para estes dois indicadores, maiores serão os resultados para o ROA. Portanto, este estudo estará voltado para a rentabilidade das companhias, suas capacidades de vendas, seu talento para gerar resultados e a evolução/crescimento das despesas.

Ross et al (2015) define o ROA como uma medida do lucro por unidade monetária em ativos, afirmando que ele pode ser apresentado de diversas maneiras, sendo a mais comum expressa através da razão entre Lucro Líquido e Ativo Total. Observe que esta abordagem em nada difere da apresentada pela Figura 1, uma vez que nela a Margem Líquida está representada pela divisão entre Lucro Líquido por Vendas e o Giro Total do Ativo é expresso pela divisão das Vendas pelo Ativo Total, conforme pode ser visto na Figura 2 a seguir.

25

ROA = Margem Líquida X Giro do Ativo Total = Lucro Líquido x Vendas = Lucro Líquido

Vendas Ativo Total Ativo Total

Figura 2 – Fórmula ROA

Fonte: fórmula apresentada no livro Administração financeira (Ross, 2015)

Nesse caso, uma simples manipulação das formas nos levará ao resultado apresentado por Ross, ou seja, a razão entre Lucro Líquido e Ativo Total. A possibilidade de encontrar o resultado para o ROA por diversas maneiras, é especialmente importante nesse estudo, pois ajudará a entender de onde as companhias estão conseguindo obter resultados ou onde elas precisam melhorar para atingir um desempenho satisfatório.

Uma outra abordagem para obtenção do ROA pode ser vista em Assaf Neto (2010), onde o índice é obtido pela divisão do Lucro Operacional pela diferença entre o Ativo Total e o Lucro Líquido.

Já para Damodaran (1997), o ROA de uma empresa mede sua eficiência operacional em gerar lucros a partir de seus ativos, antes de considerar os efeitos dos financiamentos. Para Damodaran (1997) o ROA, uma vez computado, pode ser utilizado de diversas maneiras, como para comparar diferentes empresas do mesmo ramo de negócios, com o intuito de avaliar a eficiência operacional.

Para Marion (1998), a combinação de itens do ativo é que gera receita para empresa e na verdade, o ativo significa investimentos realizados pela empresa no sentido de obter receita e, por conseguinte, lucro. Para ele, é assim que podemos obter a Taxa de Retorno sobre o Ativo Total e isso significa o poder de ganho da empresa, ou seja, quanto a empresa ganhou por unidade monetária investida.

Wernke (2008), define ROA como o indicador que evidencia o retorno conseguido com o dinheiro aplicado pela empresa em ativos num determinado período. Segundo o autor, o uso do ROA pode proporcionar alguns benefícios:

a) A identificação de como a margem do lucro aumenta ou se deteriora;

b) A possibilidade de medir a eficiência dos ativos permanentes em produzir vendas;

c) Possibilidade de avaliar a gestão do capital de giro por intermédio de indicadores mensurados em dias;

26 d) Faculta o estabelecimento de medidas que aferem a habilidade do gestor para controlar

custos e despesas em função do volume de vendas; e

e) Propicia a comparação das medidas de eficiência e estabelece o patamar máximo de custo de captação de recursos que a empresa pode suportar.

7) Taxa de Retorno sobre o Patrimônio Líquido ou Return on Equity (ROE)

O ROE é uma medida obtida através da multiplicação do ROA e do MAF, porém um olhar mais atento permitirá perceber, que assim como mostramos para o ROA, as manipulações aritméticas permitiram expandir para outras maneiras de enxergar este índice, como por exemplo a multiplicação de Margem Líquida, Giro do Ativo Total e MAF, ou ainda o produto do ROA pelo Ativo Total, divididos pelo Patrimônio Líquido. Essa gama de variações para encontrar o ROE permitirá buscar os mais diversos entendimentos sobre a maneira como o capital do acionista está se valorizando. Vale lembrar que para Póvoa (2012), este índice mede a rentabilidade dos recursos aplicados pelos acionistas na companhia.

Figura 3 – Taxa de retorno sobre patrimônio líquido (ROE)