Flávio Silva Belchior

Planejamento da Provisão para Contingência Tributária Federal

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC-SP

Flávio Silva Belchior

Planejamento da Provisão para Contingência Tributária Federal

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada à Banca Examina-dora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do Título de MESTRE em Ciências Contábeis e Atuariais, sob a orientação do Prof. Dr. Carlos Hideo Arima.

BANCA EXAMINADORA

_______________________________________

_______________________________________

DEDICATÓRIA

Ao Deus Eterno, pela Graça e Misericórdia Infinita que concede a seus filhos.

À minha esposa Kátia e meus filhos Nicholas e Christian, fontes da força e da coragem para enfrentar

AGRADECIMENTOS

Agradeço ao meu orientador Professor Doutor Carlos Hideo Arima, pelos ensina-mentos precisos e objetivos, pela seriedade do trabalho, pelo companheirismo e pela dedicação para com seus alunos.

Ao Professor Doutor Roberto Fernandes dos Santos, Coordenador do Programa de Ciências Contábeis e Atuariais, pela oportunidade que me foi concedida e pela constante dedicação demonstrada em seu trabalho.

Ao meu amigo Fernando Dias Gomes, cujo conhecimento da área Contábil me despertou o fascínio e interesse pelo estudo desta Ciência.

A todos os professores e colegas do mestrado, pelo privilégio de conhecê-los e de tê-los como companheiros nessa etapa tão especial de minha vida.

RESUMO

Com a edição da Lei n° 11.638/07, alterando disposi tivos da Lei n°6.404/76, começou oficialmente o processo convergência do padrão contábil brasileiro às normais internacionais de contabilidade (International Financial Reporting Standards - IFRS), editadas pelo International Accounting Standards Board (IASB). Antes disso, o Instituto dos Auditores Independentes do Brasil (IBRACON) já havia publicado a Norma e Procedimento de Contabilidade n° 22 (outubr o de 2005), já com o objetivo de harmonizar as normas contábeis brasileiras sobre Provisões, Passivos, Contingências Passivas e Contingências Ativas às internacionais (neste caso, a International Accounting Standard 37). O presente trabalho tem por objetivo e traçar um paralelo entre a norma atualmente em vigor com a realidade brasileira quanto ao tempo de tramitação de um processo judicial, a fim de detectar qual o momento (tempo) mais apropriado para o eventual reconhecimento de uma provisão, destinada a contingência passiva tributária federal. Foram utilizados parte do resultado das pesquisas realizadas pelo Instituto de Pesquisa Econômica Aplicada – IPEA, recentemente divulgados através dos Comunicados n° 83 e 87 (Custo Unitário do Processo de Execução Fiscal na Justiça Federal), e respectivo Relatório de Pesquisa, na qual utiliza o método ABC (Activity Based Costing) para descrever e mensurar as atividades da Justiça Federal. Este trabalho de pesquisa é descritivo e sua abordagem, análise e interpretação de dados ocorrem de forma quantitativa e qualitativa. A população é de 184 varas federais e a amostra é de 1.510 processos judiciais concluídos no ano de 2009.

ABSTRACT

With the edition of Law nº 11.638/07, amending provisions of Law n°. 6404/76, officially began the process convergence of Brazilian accounting standards with international accounting standards (International Financial Reporting Standards - IFRS) issued by the International Accounting Standards Board (IASB). Earlier, the Brazilian Institute of Independent Auditors (IBRACON) had already published the Accounting Standard and Procedure nº 22 (October 2005), since in order to harmonize accounting norms on Liabilities, Contingent Liabilities and Contingent Active at international (in this case, the International Accounting Standard 37). The present work aims to draw a parallel between the rules currently in place with the Brazilian reality as to time to conduct judicial proceedings in order to detect which time (time) most appropriate for the eventual recognition a provision, contingent liability for the federal tax. They were used part of the result of research conducted by the Institute for Applied Economic Research – IPEA, recently advertised through Announcements No. 83 and 87 (Unit Cost of Execution Process Audit in the Federal Court), and its Research Report, which uses ABC method to describe and measure the activities of the Federal Court. This research is descriptive and their approach, analysis and interpretation of data occurs quantitatively and qualitatively. The population is 184 and the federal courts is the sample of 1,510 court cases completed in 2009.

LISTA DE FIGURAS

Figura 1 – Árvore de decisão... 28

Figura 2 – Esquema gráfico do processo de execução fiscal na 1ª instância judicial ... 39

Figura 3 – Esquema gráfico da interposição de recurso de apelação à 2ª instância judicial ... 40

Figura 4 – Esquema gráfico da interposição de recursos ao STJ e ao STF ... 41

LISTA DE QUADROS

Quadro 1 - Esquema do tratamento da provisão e passivo contingente... 29

Quadro 2 - Resumo das instâncias administrativas e judiciais, e os respectivos órgãos julgadores... 43

LISTA DE TABELAS

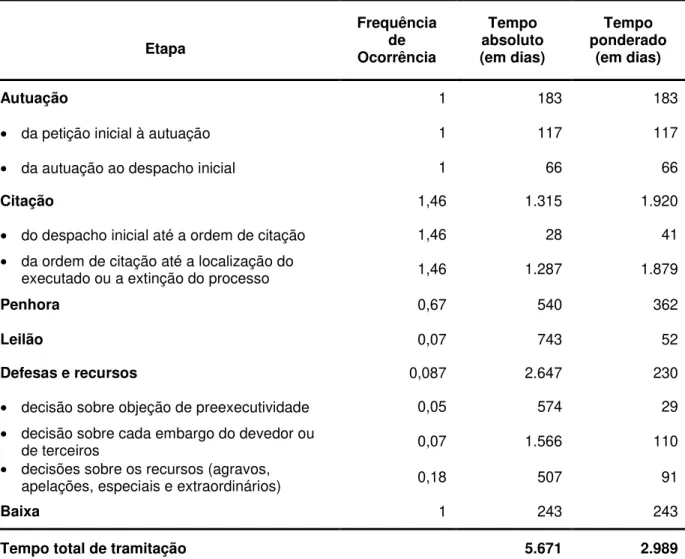

Tabela 1 - Etapas da execução fiscal segundo a frequência de ocorrência e os tempos médios absoluto e ponderado de processamento... 50

LISTA DE ABREVIATURAS E SIGLAS

ABC – Activity-Based Costing

ABRASCA – Associação Brasileira das Companhias Abertas ANEEL – Agência Nacional de Energia Elétrica

ANS – Agência Nacional de Saúde Suplementar

APIMEC - Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais

BACEN – Banco Central do Brasil

BM&FBOVESPA – Bolsa de Valores, Mercadorias e Futuros CARF – Conselho Administrativo de Recursos Fiscais

CEBEPEJ – Centro Brasileiro de Estudos e Pesquisas Judiciais CEJ – Centro de Estudos Judiciários

CFC – Conselho Federal de Contabilidade CJF – Conselho da Justiça Federal

CNJ – Conselho Nacional de Justiça

CPC – Comitê de Pronunciamentos Contábeis CSRF – Câmara Superior de Recursos Fiscais CVM – Comissão de Valores Mobiliários

DRJ – Delegacia da Receita Federal de Julgamento

FIPECAFI –Fundação Instituto de Pesquisas Contábeis, Atuarias e Financeiras IAPC – International Association of Political Consultants

IAS – International Accounting Standards

IASB – International Accounting Standards Board IASC – Internacional Accounting Standard Commitee

IBRACON – Instituto dos Auditores Independentes do Brasil IFAC – International Federation of Automatic Control

IFAD – International Forum for Accoutancy Development IOSCO – International Federation of Accountants

IPEA – Instituto de Pesquisa Econômica Aplicada IRPJ – Imposto de Renda da Pessoa Jurídica NBC – Norma Brasileira de Contabilidade

NPA – Norma e Procedimento de Auditoria PFN – Procuradoria da Fazenda Nacional

PGFN – Procuradoria-Geral da Fazenda Nacional SRF – Secretaria da Receita Federal

STF – Supremo Tribunal Federal STJ – Superior Tribunal de Justiça

SUMÁRIO

1. INTRODUÇÃO... 14

1.1. Identificação e justificativa do problema... 14

1.2. Objetivos... 19

1.2.1. Objetivo Geral... 19

1.2.2. Objetivos Específicos... 19

1.3. Metodologia da pesquisa... 20

1.4. Estrutura do trabalho... 21

2. REFERENCIAL TEÓRICO... 22

2.1 Considerações iniciais... 22

2.2. Convergência ao padrão contábil internacional... 22

2.3. A Norma e Procedimento de Auditoria n° 09 do I BRACON... 24

2.4. O Pronunciamento Técnico CPC n° 25... ... 25

2.4.1. Previsão de mudanças na IAS 37... 30

2.5. Convenção Contábil de Conservadorismo ou Prudência... 32

2.6. A Cobrança da dívida tributária federal e suas fases de tramitação... 35

2.6.1. Considerações iniciais... 35

2.6.2. A discussão da cobrança na fase administrativa... 36

2.6.3. A cobrança na via judicial... 37

2.7. O problema da morosidade processual... 44

3. PESQUISA... 46

3.1 Considerações iniciais... 46

3.2 A pesquisa realizada pelo IPEA... 46

3.3 Variações consideradas relevantes no resultado da pesquisa... 52

3.4 Conclusões do IPEA... 54

4. CONCLUSÃO... 56

REFERÊNCIAS... 59

ANEXO A - Decreto nº 70.235, de 6 de março de 1972. ... 65

1. INTRODUÇÃO

1.1. Identificação e justificativa do problema

Em atendimento à legislação, o profissional contábil se depara com a necessidade de constituir provisões para possíveis contingências passivas, muitas delas oriundas de questões Jurídicas, como por exemplo: autuações lavradas pelo Fisco, ações indenizatórias (cíveis, trabalhistas, ambientais, etc.), “teses jurídicas” adotadas pela administração da entidade a fim de obter determinada economia de tributos, e assim por diante.

Iudícibus et al. (2010, p. 334) ressaltam que o termo “provisão” foi amplamente utilizado pelos contadores como referência a qualquer obrigação ou redução do valor de um ativo (por exemplo, sua depreciação acumulada e desvalorização de ativos), no qual sua mensuração decorra de alguma estimativa. Todavia, o termo provisão refere-se apenas aos passivos com prazo ou valor incertos, sendo inadequada sua utilização para as contas retificadoras do ativo, por exemplo (prática comum no Brasil).

Sob um enfoque técnico-jurídico, Silva (2008, p. 1.132) ensina que o vocábulo “provisão” traz a significação de fundos disponíveis, a existência de fundos (dinheiro, numerário, crédito), em poder de outrem, dos quais se possa dispor. Neste sentido, o conceito jurídico-comercial de provisão exprime sempre a existência de um crédito representado em dinheiro à disposição de alguém, em virtude do que, como titular desse direito creditório, pode sacar contra o respectivo devedor ordens de pagamento, até o total da soma ou do valor pecuniário constante da provisão.

Efetuar uma provisão antecipada para uma contingência que está em discussão administrativa ou judicial, pode ser economicamente desvantajoso pela administração da entidade. Além de exigir a alocação de capital para um evento cuja ocorrência ainda não está definida, para fins de apuração do Imposto de Renda da Pessoa Jurídica (IRPJ), por exemplo, são restritas as hipóteses em que o valor alocado a título de provisão pode ser excluído de sua base de cálculo, o que significa que não gerará vantagem na apuração final do imposto devido.

fins de apuração do Imposto de Renda devido pela entidade), das provisões para pagamento de férias de empregados (artigo 337) e de décimo terceiro salário (artigo 338), bem como provisões técnicas das companhias de seguro, de capitalização e de previdência privada (artigo 336). Fora essas hipóteses, quaisquer recursos finan-ceiros reservados a título de provisão não são excluídos da base de cálculo do IRPJ

Na determinação da probabilidade de saída de recursos para uma contingência passiva, atualmente o profissional deve levar em consideração as disposições contidas no Pronunciamento Técnico CPC 25 e na correspondente Resolução CFC n° 1.180/09, e, até recentemente, no disposto na No rma e Procedimento de Auditoria n° 09 do IBRACON. Para isso, o profission al contábil deve contar com o apoio e orientação do profissional do Direito – todavia, trata-se de profissionais com formação distinta, terminologias próprias e formas também próprias de encarar as situações e os seus respectivos riscos e incertezas.

O advogado verifica, por exemplo, que uma determinada demanda encontra-se em uma fase processual cujo resultado certamente será desfavorável; só que o sistema jurídico brasileiro permite que uma mesma questão seja novamente apreciada por um órgão (instância) superior do Poder Judiciário, composto por julgadores com maior tempo de carreira, onde então a demanda poderá receber um julgamento favorável. Essa reapreciação demorará determinado tempo até que ocorra, tempo este que por vezes supera a 12 meses.

Já o contabilista, observando que aquele processo está sob o risco de uma decisão desfavorável (principalmente, se já houver um histórico ou precedente a respeito, envolvendo situações semelhantes de outras entidades), poderá ficar preocupado enquanto não fizer a provisão, mesmo que o caso ainda leve anos até passar pelas instâncias processuais superiores até finalmente transitar em julgado (ter caráter definitivo e irrecorrível).

Por outro lado, a Auditoria Externa poderá apontar, desde logo, uma eventual necessidade de a empresa constituir provisão para determinada contingência passiva, principalmente, se o desfecho puder afetar significativamente a posição patrimonial e financeira da entidade, bem como o resultado de suas operações.

entidade estar passando por momento de faturamento não tão expressivo, ou mesmo de dificuldades financeiras.

As considerações de Mário e Aquino (2004, p. 91), a partir da análise do trabalho de Watts e Zimmerman (1986, p. 29), acabam por elucidar também o interesse que os investidores, os acionistas e demais usuários das informações contábeis a respeito da qualidade das informações sobre provisões e sobre contingências passivas, uma vez que sua divulgação equivocada pode afetar negativamente, por exemplo, a concessão de crédito por parte de Instituições Financeiras:

Tendo-se em mente que a condução da empresa à situação de insolvência dá-se quase sempre pela falta de novos fluxos de caixa ou redução de concessão de crédito, que seriam fatores ex ante a identificação do problema a redução do fluxo de caixa futuro da empresa para seus acionistas e demais stakeholders, justifica a preocupação com a identifi-cação de um ponto no tempo em que venha ocorrer essa mudança de status.

Assim, prevendo-se a insolvência, dá-se a oportunidade aos interessados nesta informação para que se posicionem a respeito, mensurando seu risco e evitando maiores perdas.

A estimativa do risco objetiva, quando da tomada de decisões de investimento pela empresa, o uso de taxas de desconto que considerem o risco da empresa e para os investidores que necessitam de informações relativas ao risco da empresa individual, para que otimizem seus portfólios. Assim como a previsão de insolvência serve ao credor, a estimativa de risco serve ao gestor (quando o risco está relacionado aos projetos da empresa) e ao investidor (quando o risco está relacionado à empresa inteira), sempre considerando uma situação em que a empresa esteja operando normalmente. (MÁRIO e AQUINO, 2004, p. 91)

Hendriksen e Van Breda (2007, p. 105) ensinam que:

confirmadas em períodos futuros, muitas jamais podem ser confirmadas integralmente.

Em segundo lugar, comumente supõe-se que as mensurações contábeis representam expressões monetárias de riqueza que exigem estimativas de valores futuros incertos. A confiabilidade dessas estimativas pode variar consideravelmente: nenhuma quantificação monetária de riqueza pode ser conhecida com certeza. Assim sendo, qualquer medida baseada em estimativas só pode ser de natureza preliminar. Entretanto, isto não quer dizer que não devem ser feitas estimativas e predições com a maior precisão possível, caso sejam relevantes. Mas também significa que as mensurações baseadas em estimativas devem ser revistas com atenção e ajustadas à medida que estimativas novas e mais confiáveis tornam-se possíveis. (HENDRIKSEN e VAN BREDA, 2007, p.105)

Knight (1972, p. 249), para distinguir a incerteza mensurável da imensurável, utiliza os termos “risco” para designar a primeira e o termo “incerteza” para a segunda:

A palavra ‘risco’ é comumente usada de maneira livre para referir-se a qualquer espécie de incerteza encarada do ponto de vista da contingência desfavorável, e o termo ‘incerteza’ de modo semelhante com referência ao resultado favorável; falamos do ‘risco’ de uma perda, da ‘incerteza’ de um ganho. Mas, se nosso raciocínio até aqui está realmente correto, há uma ambiguidade fatal nesses termos, da qual nos devemos livrar, e o uso do termo ‘risco’ em ligação com as incertezas ou probabilidades mensuráveis do seguro dá-nos alguma justificação para especializar-se os termos como acabamos de mostrar. Podemos também empregar os termos probabilidade ‘objetiva’ e ‘subjetiva’ para designar o risco e a incerteza respectivamente, desde que essas expressões já se acham em uso geral com um significado análogo ao proposto.

A diferença prática entre as duas categorias, risco e incerteza, é que na primeira a distribuição do resultado num grupo de casos é conhecida (quer através do cálculo a priori, quer das estatísticas da experiência passada), enquanto no caso da incerteza não ocorre, em geral devido ao fato de que é impossível formar um grupo de casos, porque a situação que se enfrenta é, em alto grau, singular. (KNIGHT, 1972, p. 249)

haver sofrido uma autuação por parte da Secretaria da Receita Federal do Brasil, mas possua elementos de fato e de mérito que a levem a questionar a pretensão fazendária.

Confrontando-se as normas aplicáveis ao questionamento administrativo e judicial de uma autuação fiscal (cuja solução definitiva pode levar anos para ocorrer), procura-se definir o momento mais adequado para que uma provisão seja reconhecida, ainda que este reconhecimento ocorra várias competências após aquela em que o Fisco lavrou a cobrança, e ainda que ao longo desse questiona-mento a entidade acumule decisões em seu desfavor (ou seja, receba decisões contrárias ao seu ponto de vista).

Em se tratando de uma contingência passiva de valor significativo, ter uma noção o mais precisa possível do momento em que deve divulgá-la ou mesmo constituir uma provisão, pode contribuir no planejamento financeiro da entidade. Afinal, não haveria motivo para que uma provisão seja constituída de imediato, ou a contingência passiva seja divulgada, se o elemento que lhe deu origem (exemplo: autuação fiscal) ainda está pendente de uma solução definitiva (ainda não existe, efetivamente, um passivo ou uma expectativa firme de que venha a existir).

A precipitação no momento de constituir uma provisão ou divulgar uma contingência pode distorcer a interpretação de suas informações contábeis da entidade, gerando, por exemplo, a diminuição de seu crédito perante as instituições financeiras, ou desestimular o recebimento de recursos por parte de investidores.

O presente trabalho leva em consideração a entidade que adote sempre uma postura “reativa”, ou seja, opõe-se às iniciativas do Fisco à medida que estas ocorrem (autuação, cobrança, execução judicial etc.). Nesta hipótese, a entidade não “tomaria a frente” nas iniciativas, adotando medidas processuais proativas (em especial as judiciais) e que ocasionassem uma solução mais rápida para a discussão e que, por esse motivo, em menor espaço de tempo estaria obrigada a reconhecer um passivo, caso suas iniciativas não tenham êxito. Por outro lado, a entidade não deixaria de agir de acordo com a convenção do conservadorismo (prudência), mas também não se deixaria levar por decisões que, ao fim e ao cabo, distorceriam as informações constantes em suas demonstrações contábeis e receber, desnecessariamente, um parecer de auditoria com ressalva ou adverso.

deve reconhecer uma provisão, considerando que: (i) sofreu uma autuação por parte do Fisco Federal; (ii) pretende utilizar todas as vias administrativas e judiciais para impugná-la; (iii) adotará uma postura reativa, tomando as iniciativas para defesa de seus interesses à medida que ocorrer cada evento (autuação, julgamento administrativo de 1ª instância, de 2ª instância etc.), evitando medidas que poderiam antecipar a solução definitiva da discussão; e (iv) não pretende efetuar qualquer desembolso durante o desenrolar da discussão (como o depósito judicial do valor em discussão), oferecendo em garantia bens do ativo não circulante, por exemplo.

Para tanto, presente trabalho estuda as normas e procedimentos contábeis e de auditoria relacionados à provisão de contingências passivas, buscando compreender sua aplicação e alcance, bem como as particularidades que podem envolver o questionamento de uma contingência passiva federal (desde a lavratura da autuação fiscal federal até a sua cobrança judicial) e, dessa forma, elenca alguns critérios a serem considerados para a identificação do momento em que uma provisão deve ser efetuada, ou uma contingência ser divulgada, considerando a hipótese acima descrita.

1.2. Objetivos

1.2.1. Objetivo Geral

Analisar as normas e procedimentos contábeis e de auditoria relacionados a Provisões, Passivos Contingentes e Ativos Contingentes, Riscos e Incertezas, buscando definir sua aplicação e alcance, considerando a aplicação nos casos de contingência passiva.

1.2.2. Objetivos Específicos

1.3. Metodologia da pesquisa

O presente trabalho utiliza parte dos resultados da pesquisa realizada pelo Instituto de Pesquisa Econômica Aplicada – IPEA, recentemente divulgados através dos Comunicados n° 83 e 87 (Custo Unitário do Proce sso de Execução Fiscal na Justiça Federal) e respectivo Relatório de Pesquisa, na qual utilizam o método ABC para descrever e mensurar as atividades da Justiça Federal. Trata-se de uma pesquisa descritiva, onde a abordagem de forma quantitativa e qualitativa, o mesmo ocorrendo com a análise e interpretação dos dados. A população é composta por 184 varas federais (seções integrantes da Justiça Federal) e a amostra utilizada consiste em 1.510 processos judiciais, findos no ano de 2009.

Segundo o Relatório de Pesquisa, o método ABC, ao exigir a descrição e a mensuração das atividades especificamente realizadas, permitiria um resultado bem mais sofisticado e detalhado do que os obtidos através de pesquisas realizadas por outras fontes, no passado. A aplicação do método seria mais complexa e rigorosa, envolvendo (IPEA, 2011, p. 10):

[...] i) elaboração de uma matriz de atividades e dos tempos de cada uma das tarefas que as compõem; ii) definição do nível de complexidade e detalhe a ser considerado no modelo (se macro ou microatividades); iii) eleição dos termos de referência do custo; iv) descrição das atividades por meio de uma “árvore funcional”, com identificação dos custos a serem considerados; e v) escolha dos vetores de custo (NAKAGAWA, 1995). O método ABC é especialmente indicado para processos produtivos complexos, com diversidade de atividades e produtos (NAKAGAWA, 1995). O processo judicial, evidente exemplo desta categoria, é construído pela soma de atos processuais (realizados pelas partes) e atividades administrativas (realizados pelas serventias judiciárias). Eventualmente, um processo judicial pode ser longo e moroso por conta das atividades administrativas que lhe sustentam (ALVES DA SILVA, 2010), o que justifica ainda mais que estas sejam o foco da medição de custos. (IPEA, 2011, p. 10).

judicial é composto especialmente pela articulação entre os diversos tempos parciais dos processos, os atos processuais e atividades administrativas realizados e os insumos respectivamente consumidos.

Assim, considerando que para obtenção dos custos que envolvem uma execução fiscal federal pelo método ABC, é necessário um levantamento do tempo que envolve cada fase processual, considerou-se oportuna a utilização da pesquisa do IPEA para o estudo aqui pretendido.

1.4. Estrutura do trabalho

2. REFERENCIAL TEÓRICO

2.1 Considerações iniciais

Neste capítulo são apresentadas as normas de contabilidade e de auditoria aplicáveis à provisão e à divulgação de contingências passivas. Também são apresentadas as considerações da Teoria da Contabilidade a respeito do tema, além de ponderações sobre risco e incerteza.

2.2. Convergência ao padrão contábil internacional

Como bem resume o trabalho de Paoletti (2009, p.27), vários países estão vivenciando uma profunda reformulação em suas regulamentações contábeis. A globalização tem aproximado todos os continentes e a unificação das normas é fundamental para a manutenção desse processo.

Conforme aponta o referido autor, até 2001 as normas internacionais de contabilidade eram regulamentadas pelo Internacional Accounting Standard Commitee (IASC), um comitê formado por vários países, dentre eles a Austrália, o Canadá, a França a Alemanha e os Estados Unidos. As normas internacionais de auditoria, por sua vez, eram divulgadas pela International Federation of Automatic Control (IFAC) e pela International Association of Political Consultants (IAPC).

Em razão da necessidade de modernização e padronização das normas, em 2001, a Comissão Europeia decidiu adotar as Normas Internacionais de Contabilidade (International Accounting Standards - IAS) emitidas até então pelo IASC. Houve também uma reestruturação do IASC e a criação do International Accounting Standards Board (IASB) (FARAH et al., 2009, apud PAOLETTI, 2009, p. 28), além da criação do International Forum for Accoutancy Development (IFAD), gerido por um comitê composto pela International Federation of Accountants (IOSCO), por grandes empresas de contabilidade, pelo Banco Mundial e por Bancos Regionais de Desenvolvimento, cuja missão é a de melhorar a segurança e a transparência do mercado, bem como dar uma estabilidade financeira em um ambiente global (DIRECTA AUDIDORES, 2005, apud PAOLETTI, 2009, p.28).

Ações, o país iniciou oficialmente o trabalho de convergência de suas normas e práticas contábeis com o padrão internacional, definido pelo IASB. Nova alteração legislativa ocorreu em 03 de dezembro de 2008 por meio da Medida Provisória n° 449, posteriormente convertida na Lei n° 11.941 (27 /05/2009).

Só que antes da referida alteração legislativa, o Conselho Federal de Contabilidade (CFC) já estava atento à crescente importância da internacionalização das normas contábeis, como vistas à redução de riscos nos investimentos internacionais, bem como os créditos de natureza comercial (redução de riscos essa derivada de um melhor entendimento das demonstrações contábeis elaboradas pelos diversos países por parte dos investidores, financiadores e fornecedores de crédito); à maior facilidade de comunicação internacional no mundo dos negócios com o uso de uma linguagem contábil bem mais homogênea; e à redução do custo do capital que deriva dessa harmonização; dentre outros fatores.

Assim, por meio da Resolução nº 1.055/05 o CFC criou o Comitê de Pronunciamentos Contábeis (CPC) tendo por objetivo o estudo, o preparo e a emissão de Pronunciamentos Técnicos sobre procedimentos de Contabilidade e a divulgação de informações dessa natureza, que são posteriormente são submetidas ao crivo das entidades reguladoras brasileiras (CVM, BACEN etc.), visando à centralização e uniformização do seu processo de elaboração e levando sempre em consideração a convergência aos padrões internacionais.

Oficialmente composto por representantes do Conselho Federal de Contabili-dade (CFC), da Associação Brasileira das Companhias Abertas (ABRASCA), da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (APIMEC), da Bolsa de Valores, Mercadorias e Futuros (BM&FBOVESPA), do Instituto dos Auditores Independentes do Brasil (IBRACON), da Fundação Instituto de Pesquisas Contábeis, Atuarias e Financeiras (FIPECAFI), o Comitê de Pronun-ciamentos Contábeis também conta com a participação de representantes convidados do Banco Central (BACEN), da Comissão de Valores Mobiliários (CVM), da Secretaria da Receita Federal (SRF) e da Superintendência de Seguros Privados (SUSEP).

2.3. A Norma e Procedimento de Auditoria n° 09 do I BRACON

A NPA n° 09 foi emitida pelo IBRACON em junho de 19 95, abordando alguns dos vários tipos de incertezas com as quais o auditor pode se deparar, bem como o tratamento a ser dado no parecer frente a essas situações. Esta norma foi revogada pela Diretoria Nacional do IBRACON em reunião realizada em 25 de maio de 2011; não obstante, mostra-se oportuna uma breve análise de seu teor, uma vez que é útil na interpretação e na compreensão da norma contábil atualmente em vigor (Pronunciamento Técnico CPC nº 25).

Inicialmente a NPA esclarecia que limitações na extensão dos exames de auditoria não devem ser consideradas incertezas, pois estas estão relacionadas a dúvidas cuja solução depende de eventos futuros.

Destarte, havendo incerteza em relação a um fato considerado relevante, cujo desfecho pudesse afetar significativamente o resultado das operações e/ou a posição patrimonial e financeira da entidade, o auditor deveria adicionar um parágrafo de ênfase em seu parecer, após o parágrafo de opinião e descrevendo a natureza e o efeito da incerteza.

Sendo provável a chance de incorrer em um passivo, mas cujo efeito não pudesse ser razoavelmente estimado, incluir-se-ia um parágrafo de ênfase comentando o fato; sendo estimável o efeito, não se trataria de uma incerteza e o auditor deveria considerar a emissão de um parecer com ressalva. Sendo classificada como possível a chance de incorrer em um passivo, a modificação do parecer dependeria da avaliação do auditor quanto à significância do assunto, levando em consideração: o valor (potencial) envolvido, a existência de possibilidade de perda e uma expectativa de resolução da incerteza em pouco tempo. Já se fosse considerada remota a chance incorrer em um passivo, nenhuma modificação era necessária no parecer.

Na condução do exame das demonstrações contábeis, o auditor deveria estar atento aos vários aspectos que indicasse risco à continuidade dos negócios da entidade, dentre eles as perspectivas de perdas relevantes em litígios ainda pendentes de julgamento.

um período de um ano a partir da data das demonstrações contábeis. Nos assuntos relevantes envolvendo litígios, essa obtenção de evidências incluiria a interação com os consultores legais da entidade.

A partir dessas análises, havendo razoável segurança quanto à capacidade da entidade continuar suas operações, o auditor deveria emitir um parecer sem ressalva e sem parágrafo de ênfase. Se a conclusão pela continuidade operacional fosse baseada em fatores atenuantes (particularmente no plano de ação da administração), deveria ser considerada ao menos a divulgação em nota explicativa, sem a necessidade de qualquer outra menção no parecer de auditoria – todavia, se esta divulgação não fosse considerada adequada pelo auditor, este ficaria obrigado a emitir parecer com ressalva ou adverso pela omissão de revelação relevante.

Persistindo dúvidas quanto à continuidade normal das operações, além de assegurar quanto à adequada divulgação (em nota explicativa) dos principais fatores que levaram a isso, o auditor deveria acrescentar um parágrafo de ênfase em seu parecer.

As incertezas relacionadas a valores e/ou classificação de passivos poderiam requerer modificação no parecer do auditor, salvo se fosse considerada remota a probabilidade de a resolução provocar efeito relevante nas demonstrações contábeis. Já se fosse provável a provocação de efeito e nenhuma provisão tivesse sido contabilizada (dada a impossibilidade de estimativa); ou se fosse possível e com relevância econômica, o auditor deveria incluir o parágrafo de ênfase.

2.4. O Pronunciamento Técnico CPC nº 25

Frente à aprovação do Pronunciamento Técnico n° 25 pelo Comitê de Pronun-ciamentos Contábeis em 26 de junho de 2009, trazendo ao contexto brasileiro as orientações da IAS 37, eis que em 04 de agosto do mesmo ano o CFC publicou a Resolução CFC n° 1.180, aprovando a NBC TG 25 (Prov isões, Passivos Contin-gentes e Ativos ContinContin-gentes)1.

Assim como ocorreu com outras normas e pronunciamentos, o CPC 25 também foi aprovado por outros órgãos além do CFC, onde recebeu numeração e

1 O presente trabalho leva em consideração as siglas e numerações das Normas Brasileiras de

nomenclatura específicas: CVM (Deliberação CVM nº 594/09), BACEN (Resolução CMN nº 3.823/09), ANEEL (Despacho nº 4.722/09), ANS (Instrução Normativa nº 37/09) e SUSEP (Circular nº 424/11).

O objetivo do CPC 25 é estabelecer os critérios de reconhecimento e mensuração apropriados às provisões e aos passivos e ativos contingentes, bem como sua divulgação nas notas explicativas, para a adequada compreensão, pelos usuários, quanto à sua natureza, oportunidade e valor.

A provisão é considerada um passivo de prazo ou de valor incertos. É um passivo, por ser uma obrigação presente, derivada de eventos passados (já ocorridos) e na qual há expectativa de saída de recursos para sua liquidação. Seu reconhecimento dependerá da presença de três características, cumulativamente: (a) obrigação presente (legal ou não formalizada), resultante de evento passado; (b) uma provável uma saída de recursos para liquidá-la; e (c) existência de uma estimativa confiável de seu valor. É considerada pelo CPC 25 como passivo contingente a obrigação possível, resultante de eventos passados, cuja existência será confirmada mediante a ocorrência de evento futuro e incerto, que não está totalmente sob controle da entidade. Também é considerada como tal a obrigação presente, resultante de eventos passados, mas que não é reconhecida por não haver probabilidade de saída de recursos para sua liquidação, ou não ser possível mensurar de forma confiável o valor da obrigação.

Oportuno observar que a “provisão para contingências” não se confunde com a “reserva para contingências”, prevista no artigo 195 da Lei n° 6.404/76:

Art. 195. A assembléia-geral poderá, por proposta dos órgãos da administração, destinar parte do lucro líquido à formação de reserva com a finalidade de compensar, em exercício futuro, a diminuição do lucro decorrente de perda julgada provável, cujo valor possa ser estimado. § 1º A proposta dos órgãos da administração deverá indicar a causa da perda prevista e justificar, com as razões de prudência que a recomendem, a constituição da reserva.

§ 2º A reserva será revertida no exercício em que deixarem de existir as razões que justificaram a sua constituição ou em que ocorrer a perda.

pela entidade: a provisão para contingência se origina de fatos passados, enquanto a reserva para contingências se fundamenta em fatos futuros que podem vir a ocorrer:

A diferenciação básica entre a reserva para contingências e a provisão para contingências dá-se no fato de a provisão objetiva cobrir perdas já incorridas, mas ainda não desembolsadas, enquanto a reserva objetiva, por precaução ou prudência, segregar uma parcela dos lucros já existentes para cobrir expectativas de perdas ou prejuízos ainda não incorridos, mas passíveis de antevisão. Logo, processos fiscais, trabalhistas e cíveis não devem ser objeto de constituição de reservas para contingências.

A segregação de parcela dos lucros, através da constituição de reserva para contingências, objetiva tornar uniforme a rentabilidade do acionista ao longo dos anos, inclusive incentivando o fortalecimento da posição financeira da sociedade pela não distribuição do valor retido como dividendos. Note que o valor destinado para a reserva para contingência é excluído da base de cálculo do dividendo mínimo obrigatório.

Dessa forma, no exercício em que ocorrer a expectativa de perda, efetuar-se-á a reversão da reserva de contingência para lucros acumulados, homogeneizando-se, assim, ao longo de diversos anos, a distribuição dos dividendos. Observe que o valor da reserva de contingências revertido para lucros acumulados é incluído no cálculo do dividendo mínimo obrigatório. (ALMEIDA, 2010, p.176)

Nas considerações de Iudícibus et al. (2010, p. 335):

depen-dam de eventos futuros para efetivamente se materializarem. (IUDÍCIBUS et al., 2010, p. 335)

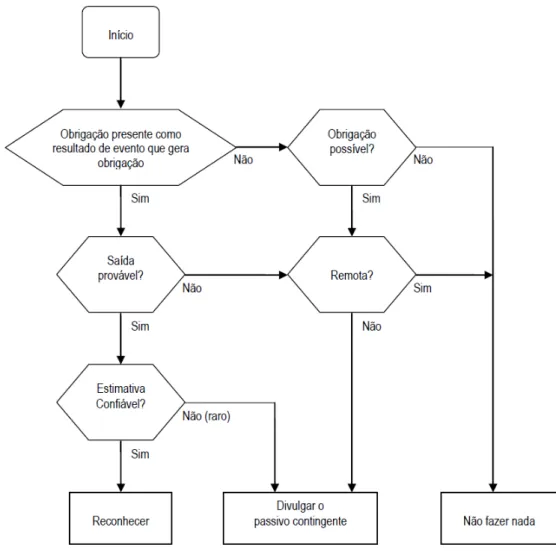

Um passivo contingente não deve ser reconhecido pela entidade, mas apenas divulgado, salvo se for remota a probabilidade de saída de recursos, quando a divulgação também não é exigida (Figura 1 – Árvore de decisão).

Figura 1 – Árvore de decisão

Fonte: Pronunciamento Técnico CPC 25, p. 24.

A obrigatoriedade do reconhecimento será determinada, fundamentalmente, pela probabilidade de saída de recursos para uma obrigação presente: sendo esta provável (a chance de ocorrer é maior do que a de não ocorrer), a provisão é reconhecida; sendo apenas possível, a entidade divulga um passivo contingente; sendo remota, a divulgação não é obrigatória (Quadro 1 - Esquema do tratamento da provisão e passivo contingente).

Quadro 1 - Esquema do tratamento da provisão e passivo contingente

Probabilidade de ocorrência do desembolso Tratamento Contábil

Obrigação presente provável

- mensurável por meio de

estimativa confiável Uma provisão é reconhecida e é divulgado em notas explicativas

- não mensurável por inexistência de estimativa confiável

Divulgação em notas explicativas

Possível (mais provável que não tenha saída de

recursos do que sim) Divulgação em notas explicativas

Remota Não divulga em notas

explicativas

Fonte: Iudícibus et al. (2010, p. 337).

O CPC 25 esclarece que, dentro do contexto das provisões (cuja natureza carrega mais incertas do que outros elementos do balanço), o uso de estimativas é elemento essencial e que por si só não prejudica a confiabilidade das demons-trações contábeis.

Via de regra a entidade está apta a prever os diferentes desfechos que uma determinada obrigação, podendo chegar a uma estimativa suficientemente confiável para ser usada no reconhecimento da provisão – e, não possível uma estimativa confiável, divulga-se a obrigação como passivo contingente. Devem ser ponderados os riscos e incertezas que muitas vezes estão presentes, a fim de não haja uma subavaliação deliberada de passivos ou criação de provisões excessivas. Na lição de Iudícibus et al. (2010, p. 335):

desembolso para liquidação da data do balanço, ou seja, o valor requerido na hipótese da entidade pagar para liquidar a obrigação ou transferi-la para terceiros nesse momento.

As estimativas levam em consideração os riscos e incertezas, onde o risco representa a variabilidade dos desfechos possíveis. Entretanto, as condi-ções de incerteza não devem servir de argumento para a escolha arbitrária do desfecho mais adverso, com criação excessiva de provisões e com uma postura conservadora que chegue a reduzir a relevância do valor divulgado. E nem pode também ser considerado o cenário mais otimista escolhido por mera deliberação. O desfecho a ser considerado deve ser o mais provável, com a devida divulgação das incertezas sobre o valor, cronograma de desembolsos e premissas utilizadas. Quando houver uma escala contínua de desfechos possíveis, e cada ponto nessa escala é tão provável como qualquer outro, é usado o ponto médio da escala. (IUDÍCIBUS et al., 2010, p. 335)

A avaliação periódica é imprescindível, uma vez que um passivo contingente pode desenvolver-se de forma diferente da inicialmente esperada pela entidade. Aqui é oportuno mencionar a ênfase dada por Iudícibus et al. (2010, p. 337), segundo o qual os passivos contingentes devem ser avaliados periodicamente, pois uma saída de recursos pode tornar-se “inesperadamente” provável, com necessidade, nesse caso, do reconhecimento de uma provisão nos demonstrativos do período em que ocorreu a mudança na estimativa, logicamente considerando as demais condições de seu reconhecimento – e, quando a probabilidade de saída de recursos for praticamente certa, tratar-se-á de um passivo genuíno.

Por ocasião da divulgação, para cada classe de provisão a entidade deve informar o valor contábil no início e no fim do período, bem como alterações ocorridas no seu ínterim (provisões adicionais e/ou aumentos, utilizações, reversões etc.), além de informar as incertezas sobre valores e cronogramas de desembolso.

2.4.1. Previsão de mudanças na IAS 37

contingente e ativo contingente, além de promover uma alteração fundamental na abordagem tanto do reconhecimento como da mensuração de itens que atualmente estão em condições de ser reconhecidos como provisões.

A retirada dos conceitos de provisões e ativos/passivos contingentes daria lugar a uma nova noção de “passivos não financeiros”, reforçando os dois principais elementos na estrutura conceitual, quais seja, ativos e passivos (ERNST & YOUNG e FIPECAFI, 2009 p. 314). Ainda segundo os autores, a eliminação da expressão “passivos contingentes” se baseia no argumento de que:

(...) os passivos surgem apenas de obrigações incondicionais (ou não contingentes) e, portanto, algo que seja um passivo (uma obrigação incondicional) não pode ser contingente ou condicional. Outrossim, a ED afirma que uma obrigação contingente ou condicional sobre a ocorrência ou não-ocorrência de um evento futuro não dá origem, por si só, a um passivo. (ERNST & YOUNG e FIPECAFI, 2009, p.314).

O IASB busca a definição de um objetivo de mensuração de alto nível para passivos e certos aspectos de aplicação desse objetivo de mensuração. A proposta é a determinação do valor que uma entidade pagaria, de forma racional, no final do período das demonstrações contábeis para ser liberada da obrigação presente. Esse valor seria o menor entre2:

(i) O valor presente dos recursos exigidos para cumprir a obrigação;

(ii) O valor que a entidade teria para pagar para cancelar a obrigação; e

(iii) O valor que a entidade teria para pagar para transferir a obrigação a terceiros.

O IASB decidiu pela aplicação mandatória da utilização do valor presente esperado para mensurar não apenas populações de muitos itens similares, mas também obrigações, o que representaria uma mudança significativa para a prática

2 Segundo sumário em português disponibilizado pelo CPC, a respeito do Exposure Draft do IASB:

atual (que mensura as obrigações únicas a seu valor mais provável). A proposta também defende que, quando da mensuração dos passivos, uma entidade leve em consideração eventos futuros que possam afetar a saída de recursos desde que esses eventos não modifiquem a natureza da obrigação3.

Ocorrendo alterações na IAS 37, consequentemente a sua correspondente brasileira (CPC 25) deverá incorporá-las.

2.5. Convenção Contábil de Conservadorismo ou Prudência

Iudícibus (2009, p. 3) ensina que o objetivo principal da Contabilidade é fornecer informação econômica, física, de produtividade e social relevante para que cada usuário possa tomar suas decisões e realizar seus julgamentos com segurança. Isto exige um conhecimento do modelo decisório do usuário e, de forma mais simples, é preciso perguntar ao mesmo, pelo menos, qual a informação que julga relevante ou as metas que deseja maximizar, a fim de delinearmos o conjunto de informações pertinentes. Embora um conjunto básico de informações financeiras consubstanciadas nos relatórios periódicos principais deva satisfazer às necessidades básicas de um bom número de usuários, a Contabilidade ainda deve ter flexibilidade para fornecer conjuntos diferenciados para usuários ou decisões especiais.

Em Contabilidade, a “estrutura” é considerada fundamental – e a hierar-quização dessa estrutura, conferindo maior importância a determinados conceitos sobre outros, é algo que varia de autor a autor.

Pode-se classificar os Princípios (Conceitos) Fundamentais de Contabilidade em três categorias básicas: (i) Postulados ambientais da contabilidade; (ii) Princípios contábeis propriamente ditos; e (iii) Restrições aos princípios contábeis funda-mentais - Convenções.

Em uma enunciação axiomática da teoria da Contabilidade, os postulados ambientais seriam os próprios Postulados ou Axiomas; os princípios seriam os Teoremas; e as convenções (restrições) seriam os Corolários.

Seguindo a lição de Iudícibus (2009, p. 32), os postulados são premissas ou constatações básicas, não sujeitas à verificação, que formam o arcabouço sobre o

qual repousa o desenvolvimento subsequente da teoria da Contabilidade. Existem postulados que são apenas descrições de situações verdadeiras, mas que nada dizem com relação a serem específicos quanto à sequência de princípios contábeis.

Os postulados ambientais, por sua vez, são os que mais interessam à Contabilidade. Destes, os fundamentais são: o postulado da entidade contábil e o postulado da continuidade.

Quanto aos princípios contábeis, estes seriam o custo como base de registro inicial e o da competência. Quanto às convenções, temos a objetividade, a materialidade (relevância), o conservadorismo (prudência) e a consistência.

A ponderação sobre riscos e incertezas exige, especificadamente, uma análise do teor e alcance nas normas contábeis que tratam sobre a convenção do conservadorismo (prudência).

Segundo o Pronunciamento Conceitual Básico - Estrutura Conceitual, aprovado pelo Comitê de Pronunciamentos Contábeis em 11/01/20084, para ser útil, a informação deve ser confiável, ou seja, deve estar livre de erros ou vieses relevantes e representar adequadamente aquilo que se propõe a representar.

Para exemplificar uma situação em que uma informação pode ser relevante, mas a tal ponto não confiável em sua natureza ou divulgação (de forma que seu reconhecimento poderia distorcer as demonstrações contábeis), a norma traz a hipótese de uma ação judicial em trâmite, onde tanto os aspectos legais quanto os valores envolvidos estão em discussão: pode ser inadequado o reconhecimento do valor total da reclamação no balanço patrimonial, embora possa ser apropriado divulgar esse valor, bem como as circunstâncias que envolvem o litígio.

Ainda segundo a Resolução, os contabilistas se deparam com incertezas que inevitavelmente envolvem certos eventos e circunstâncias – tais incertezas são reconhecidas pela divulgação da sua natureza e extensão e pelo exercício de prudência na preparação das demonstrações contábeis.

A prudência, no caso, consistiria no emprego de certo grau de precaução no exercício dos julgamentos necessários às estimativas em certas condições de incerteza, mas sem incorrer na criação de reservas ocultas ou provisões excessivas, subavaliação deliberada de ativos ou receitas, ou superavaliação deliberada de

4 Ratificado pelo Conselho Federal de Contabilidade através da Resolução CFC n° 1.212/08, que

passivos ou despesas – situações estas que tirariam a confiabilidade das demonstrações contábeis.

Para Iudícibus (2009, p. 62) o conservadorismo em Contabilidade teria duas abordagens distintas. Em uma, o conservadorismo seria entendido como elemento “vocacional” da profissão, disciplinando o entusiasmo natural de alguns proprietários e administradores na apresentação das perspectivas financeiras da entidade.

Em outra abordagem, a utilização extremada do conservadorismo poderia provocar distorções. Ainda segundo Iudícibus (2009, p. 62) o grande problema da aplicação ilógica e extremada do conservadorismo é a tendência natural entre os contabilistas em considerá-lo como liberdade de apresentar aos usuários, sempre, a informação ou variante que apresentar o menor lucro e ativo ou maior passivo. Todavia, somente se pode utilizar a mais conservadora das avaliações quando todas as alternativas forem igualmente válidas (relevantes).

No mesmo sentido temos a lição de Hendriksen e Van Breda (2007, p. 105), para quem a restrição geral de incerteza tem servido de base para o conceito contábil tradicional de conservadorismo, que seria uma limitação à apresentação de dados que poderiam ser confiáveis e relevantes e, para sua compreensão, deve-se entender as condições que o originam e apontar o que existe de verdade nessa suposta limitação:

atenção e ajustadas à medida que estimativas novas e mais confiáveis tornam-se possíveis. (HENDRIKSEN e VAN BREDA, 2007, p. 105)

Sobre o conservadorismo propriamente dito, os autores esclarecem que:

Geralmente o termo conservadorismo é empregado para dizer que os contadores devem divulgar o menor dos vários valores possíveis para ativos e receitas, e o maior dos vários valores possíveis de passivos e despesas. Também significa que as despesas devem ser reconhecidas mais cedo, e não mais tarde, e que as receitas devem ser reconhecidas mais tarde, e não mais cedo. Portanto, os ativos líquidos tendem a ser avaliados abaixo dos preços correntes de troca, e não acima, e o cálculo do lucro tende a resultar no menor de diversos valores alternativos. Portanto, supõe-se que o pessimismo seja melhor que o otimismo, na divulgação de informações financeiras. (HENDRIKSEN e VAN BREDA, 2007, p. 106)

Todavia, após uma análise dos prós e contras da utilização do conserva-dorismo, os autores concluem tratar-se de um método muito pobre para lidar com a existência de incerteza na avaliação de ativos e passivos e na mensuração de lucro, podendo distorcer completamente os dados contábeis. Sua aplicação geraria conflito com o objetivo de divulgar toda informação relevante e também com a consistência no sentido de que é uma limitação relevante.

Os autores também consideram que a falta de padrões uniformes para sua utilização poderia conduzir a uma falta de comparabilidade das demonstrações contábeis, posto que tanto a subestimação deliberada quanto à superestimação podem conduzir a decisões incorretas – assim, o conservadorismo não teria lugar na teoria da contabilidade (HENDRIKSEN e VAN BREDA, 2007, p. 106).

2.6. A Cobrança da dívida tributária federal e suas fases de tramitação

2.6.1. Considerações iniciais

especial, o Decreto nº 70.235/72 e a Lei n° 6.830/8 0.

2.6.2. A discussão da cobrança na fase administrativa

No âmbito administrativo (extrajudicial), o processo fiscal federal é regido pelo Decreto nº 70.235/72, e seu trâmite ocorre na Secretaria da Receita Federal do Brasil e no Conselho Administrativo de Recursos Fiscais, órgãos integrantes da estrutura do Ministério da Fazenda. Por ser uma norma de particular interesse no presente trabalho, ela é transcrita do Anexo I.

A partir do momento em que a entidade é intimada do auto de infração lavrado pelo Fisco, começa a correr o prazo de 30 (trinta) dias para que efetue o pagamento do débito ali consubstanciado, ou apresente Impugnação, mencionando os motivos de fato e de direito em que se fundamenta, os pontos de discordância e as provas que possui.

O julgamento dessa impugnação será feito pela Delegacia da Receita Federal de Julgamento - DRJ (a chamada “primeira instância”), órgão de deliberação interna e natureza colegiada da Secretaria da Receita Federal.

Recebendo uma decisão desfavorável a respeito de sua impugnação, a entidade poderá apresentar Recurso Voluntário, no prazo de 30 dias de sua intimação, ao Conselho Administrativo de Recursos Fiscais (CARF) – a chamada “segunda instância”.

No CARF o trâmite processual possui regulamentação própria (mas comple-mentar Decreto nº 70.235/72), no caso, a Portaria nº 256, de 22 de junho de 2009, do Ministério da Fazenda (Regimento Interno do Conselho Administrativo de Recursos Fiscais). Recebendo nova decisão desfavorável, a entidade poderá apresentar, no prazo de 15 de sua intimação, Recurso Especial à Câmara Superior de Recursos Fiscais (CSRF), divisão integrante da própria estrutura do CARF, cuja decisão terá caráter definitivo (final) 5.

No caso de uma decisão administrativa favorável ao contribuinte, de caráter definitivo (ou seja, “decisão final”), a cobrança não poderá ser levada à via judicial pela Fazenda; mas, sendo a decisão desfavorável (contrária) à entidade, o processo permanecerá em “cobrança amigável” durante o prazo de 30 dias – não ocorrendo o

pagamento, será encaminhado à Procuradoria-Geral da Fazenda Nacional para que efetue a inscrição (registro) em Dívida Ativa e, na sequência, promova a cobrança da dívida pela via judicial.

Estimativas da Procuradoria-Geral da Fazenda Nacional, mencionadas na Exposição de Motivos do Projeto de Lei n° 5.080/096, indicam que esta fase de embate administrativo entre o Contribuinte e Fisco dura, em média, 04 anos.

Gomes (2009, p. 90) afirma que, na verdade, esta fase administrativa leva 56 meses em média, dos quais o contribuinte seria diretamente responsável por apenas 75 dias (30 dias para impugnar, 30 dias para interpor recurso ordinário e 15 dias para eventual recurso especial).

2.6.3. A cobrança na via judicial

No âmbito judicial, a cobrança da dívida ativa da Fazenda Pública (seja ela municipal, estadual ou federal) é regida pela Lei n° 6.830/80 (conhecida como "Lei de Execuções Fiscais") e, subsidiariamente, pela Lei n° 5.869/73 (Código de Processo Civil). Em virtude de a Lei n° 6.830/80 ta mbém ser uma norma de particular importância ao presente trabalho, ela é transcrita no Anexo II.

Como já dito acima, não ocorrendo o pagamento pela entidade durante a “cobrança amigável”, a dívida é inscrita em Dívida Ativa e é promovida a sua cobrança pela via judicial, através da chamada Execução Fiscal.

Ocorrida a citação da entidade, esta terá o prazo de 05 dias para efetuar o pagamento, ou garantir a execução, de forma a lhe ser aberta a oportunidade de contestar a cobrança7. Se a entidade não garantir voluntariamente a execução, será determinada a penhora ou arresto de bens, em valor suficiente à garantia da dívida.

Para garantia da dívida, a penhora ou arresto de bens obedecerá á seguinte ordem de preferência: (i) dinheiro; (ii) título da dívida pública, bem como título de crédito, que tenham cotação em bolsa; (iii) pedras e metais preciosos; (iv) imóveis;

6 Encaminhado pelo Poder Executivo ao Congresso Nacional em 20/04/2009.

7 A entidade não estará obrigada a aguardar a execução fiscal discutir a cobrança somente por meio

dos embargos à execução. A qualquer momento pode discutir a questão por meio de outras medidas

judiciais, como, por exemplo, a ação anulatória de débito fiscal e o mandado de segurança, que

podem coexistir com a execução fiscal, mas, mediante determinação do juiz, suspendendo o trâmite

(v) navios e aeronaves; (vi) veículos; (vii) móveis ou semoventes; e (viii) direitos e ações.

Apesar de o dinheiro figurar em primeiro lugar na lista de preferência, na lei processual há o chamado princípio da menor onerosidade, extraído a partir do artigo 620 do Código de Processo Civil: “Quando por vários meios o credor puder promover a execução, o juiz mandará que se faça pelo modo menos gravoso para o devedor”. Assim, se a penhora em dinheiro puder colocar em risco a continuidade da entidade, o juiz poderá determinar que a garantia se dê, por exemplo, através de bens do ativo não-circulante.

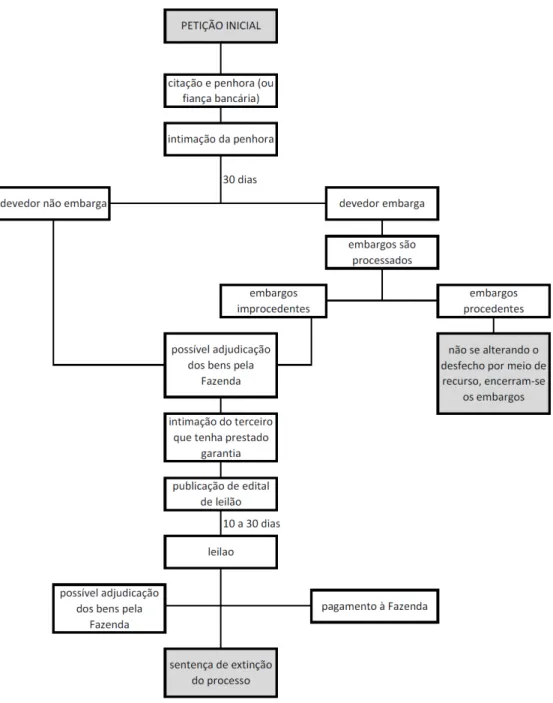

Uma vez garantida a dívida, seja por ato voluntário da entidade, seja por penhora ou arresto, será aberto o prazo de 30 dias para que oponha Embargos à Execução Fiscal. Recebidos os embargos, o juiz mandará intimar a Fazenda, para impugná-los no prazo de 30 dias, após o que será designada audiência de instrução e julgamento.

Figura 2 – Esquema gráfico do processo de execução fiscal na 1ª instância judicial. Fonte: Adaptado de André e Altemani (2009, p. 197).

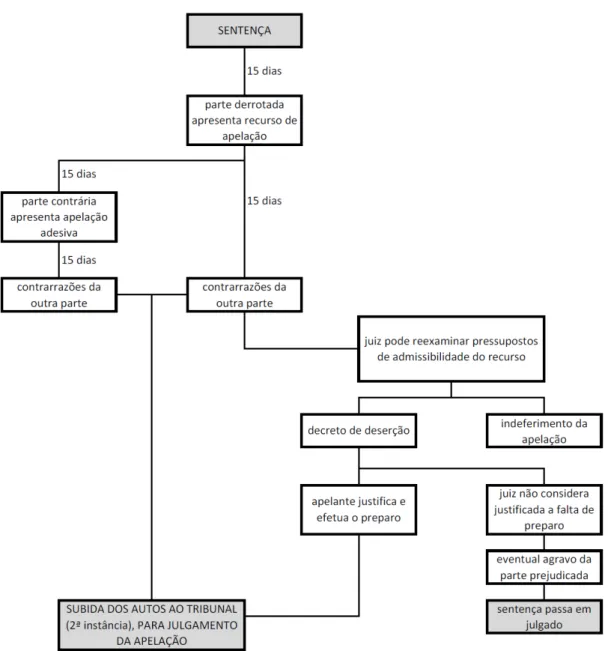

Ocorrendo decisão de primeira instância (judicial) desfavorável à entidade, esta terá o prazo de 15 dias para apresentar Recurso de Apelação à segunda instância (que, para fins do presente estudo, é o Tribunal Regional Federal).

processo no tribunal estão definidas, principalmente, nos artigos 513 a 521 do Código de Processo Civil, bem como no Regimento Interno do Órgão.

Figura 3 – Esquema gráfico da interposição de recurso de apelação à 2ª instância judicial. Fonte: Adaptado de André e Altemani (2009, p. 74).

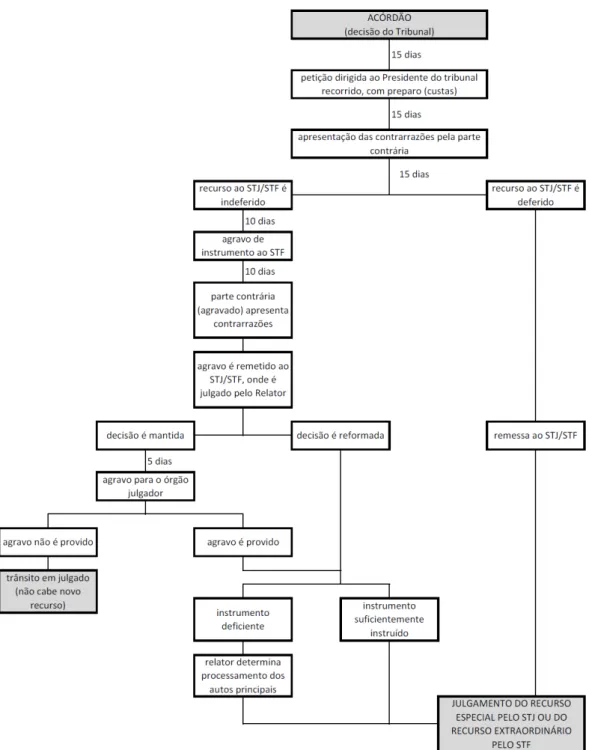

A Figura 4 apresenta um esquema gráfico indicando os principais trâmites que envolvem a interposição do recurso especial e do recurso extraordinário, a partir de uma decisão (acórdão) de 2ª instância (Figura 4 – Esquema gráfico da interposição de recursos ao STJ e ao STF). Essas etapas e a tramitação do processo estão definidas, principalmente, nos artigos 541 a 546 do Código de Processo Civil, bem como o Regimento Interno dos Órgãos correspondentes (STJ e STF).

Mas é importante observar que ao longo do processo poderão ocorrer situações que levem a entidade a lançar mão de outras medidas existentes na legislação processual, como, por exemplo, a Objeção de Preexecutividade, o Agravo Retido e o Agravo de Instrumento, os Embargos de Declaração e as Medidas Cautelares:

- Objeção de Preexecutividade: também chamada de exceção de preexecutividade, é medida passível de ser utilizada pelo devedor ainda antes da penhora ou arresto de bens, no caso de execução fiscal (ou seja, ainda na fase inicial do processo), em hipóteses bastante restritas (exemplo: cobrança de dívida já paga);

- Agravo Retido e o Agravo de Instrumento: recursos utilizados contra decisões interlocutórias, ou seja, contra atos pelo quais o juiz, no curso do processo, resolve questão incidente, sem dar uma solução final à discussão existente (como é o caso da sentença), sendo que no primeiro a questão não é imediatamente submetida à instância superior (a análise é feita em momento posterior), enquanto que no segundo essa submissão ocorre de imediato;

- Embargos de Declaração: utilizado para o fim de ser corrigida omissão, obscuridade ou contradição na decisão proferida pelo juiz, ficando suspenso o processo até que a questão seja sanada;

Além das medidas acima listadas, o sistema processual brasileiro oferece outras cuja utilização depende tanto do estágio em que o processo se encontra, quanto do fato ou do direito que está em discussão naquele momento específico. Sua utilização não é prerrogativa exclusiva da parte executada (o devedor), mas podem também ser utilizadas pela parte exequente (o credor), na defesa de seus interesses. Seja como for, é óbvio que o credor sempre terá uma expectativa de que o processo sempre leve o menor tempo possível de tramitação, expectativa esta que muitas vezes não é compartilhada pelo devedor.

A partir do momento em que sofre uma autuação por parte da Secretaria da Receita Federal e utiliza as vias administrativa e judicial para combatê-la, a entidade poderá passar por, no mínimo, 06 níveis principais de discussão e 07 órgãos julgadores diferentes em que será decidido se tal cobrança fazendária é pertinente ou não (conforme Quadro 2 - Resumo das instâncias administrativas e judiciais,e respectivos órgãos julgadores).

Quadro 2 - Resumo das instâncias administrativas e judiciais, e os respectivos órgãos julgadores

Fase Nível Órgão Julgador

Administrativa

1ª instância Delegacia da Receita Federal de Julgamento (DRJ)

2ª instância Conselho Administrativo de Recursos Fiscais (CARF)

3ª instância Câmara Superior de Recursos Fiscais (CSRF)

Judicial

1ª instância Justiça Federal (1º grau)

2ª instância Tribunal Regional Federal

3ª instância Superior Tribunal de Justiça (STJ) Supremo Tribunal Federal (STF)

Fonte: Elaboração própria.

Tribunal Federal), podendo aí receber um julgamento a seu favor8.

2.7. O problema da morosidade processual

É senso comum que, no Brasil, os processos judiciais possuem um tempo de tramitação que não atende às expectativas dos credores. Estimativas da Procuradoria-Geral da Fazenda Nacional, também mencionada na Exposição de Motivos do Projeto de Lei n° 5.080/09, indicam que esta fase administrativa judicial, em média, 12 anos.

Considerando-se apenas as estimativas da Procuradoria-Geral da Fazenda Nacional, uma contingência passiva da entidade, resultante de uma autuação lavrada pelo Fisco e em face da qual a entidade atue apenas de forma reativa (ou seja, tomando iniciativas administrativas e judiciais de defesa, à medida que a Fazenda age para a cobrança do débito), pode levar mais de 16 anos até que uma contingência passiva exija, efetivamente, uma saída de recursos da entidade para sua liquidação (4 anos para a fase administrativa e 12 anos para a judicial).

Ao se somar todos os prazos disponibilizados à entidade para contestar uma determinada cobrança fiscal, tanto de forma administrativa quanto judicial, chega-se à conclusão que eles, por si só, não são suficientes para ocasionar tamanha demora processual – há outros fatores a serem considerados.

Em agosto de 2007 o Ministério da Justiça publicou o Estudo sobre Execuções Fiscais no Brasil, trabalho realizado com o apoio do Centro Brasileiro de Estudos e Pesquisas Judiciais (CEBEPEJ) e apresentando um diagnóstico da atual situação da cobrança da dívida ativa (mas sem conseguir chegar a uma conclusão quanto ao tempo médio) e oferecendo sugestões para solução do problema (CEBEPEJ, 2007, p. 63).

Também o Conselho Nacional de Justiça (CNJ) e o Conselho da Justiça Federal (CJF) têm realizados levantamentos estatísticos e estudos diagnósticos, a fim de oferecer à sociedade um panorama sobre a tramitação dos processos judiciais, bem como para encontrar alternativas para diminuir a demora na solução

8 Um processo que tramitou no STJ ainda pode ser remetido para o STF, caso se considere que o

resultado do julgamento deixou de observar algum item da Constituição Federal; todavia, este

trabalho optou por não classificar o STF como uma “4ª instância”, pois se trata apenas de uma

dos litígios.

Cruz Junior (2005, p. 2, 6, 13) aponta em seu artigo, como causas da morosidade judicial: (i) a inflação processual e a deficiência quantitativa e material dos órgãos jurisdicionais; (ii) o excesso de formalismo; e (iii) a inflação legislativa.

Gomes (2009, p. 90), ao analisar o Anteprojeto de Lei de Execução Fiscal Administrativa proposto pela Procuradoria-Geral da Fazenda Nacional, também aponta o problema da falta de meios materiais, além da falta de planejamento estratégico, falta de um arcabouço normativo moderno e falta de vontade política, como causadores da morosidade das execuções fiscais – cuja culpa não seria apenas do Poder Judiciário.

Também o estudo divulgado através do Comunicado n° 83 do Instituto de Pesquisa Econômica Aplicada - IPEA (2011, p. 9) conclui que a morosidade não resulta significativamente do cumprimento de prazos legais, do sistema recursal ou das garantias de defesa do executado, nem tampouco do grau de complexidade das atividades administrativas requeridas, mas sim a cultura organizacional e formalista, associada a um modelo de gerenciamento processual ultrapassado.

Nos últimos anos várias iniciativas têm sido tomadas a fim de tentar reduzir o número de processos em trâmite e reduzir o tempo de tramitação dos processos judiciais (como, por exemplo, a criação das figuras da Súmula Vinculante e da Repercussão Geral), além das iniciativas do Poder Judiciário na fixação de metas de produtividade, modernização tecnológica, adequação de infraestrutura, capacitação de pessoal, controles estatísticos, entre outros9.

Todavia, dado ao pouco espaço de tempo em que muitas dessas iniciativas começaram a ser implantadas, ainda não foi possível detectar se foram capazes de gerar uma diminuição sensível no tempo de tramitação dos processos judiciais. Não obstante, a simples existência dessas iniciativas indica, que ao fazer estimativas quanto ao tempo de tramitação de um processo, a entidade deve agir com cautela e revisá-las constantemente, pois de um momento para outro o tempo pode sofrer drástica redução em virtude de algum novo procedimento adotado pelo Judiciário.

9 Amplamente divulgadas pelo Conselho Nacional de Justiça (CNJ) e pelo Conselho da Justiça Federal

4. PESQUISA

4.1 Considerações iniciais

Neste item aborda-se a pesquisa a partir da qual foram extraídas informações a respeito do tempo de tramitação dos processos administrativos e judiciais federais, Instituto de Pesquisa Econômica Aplicada (IPEA). As informações obtidas por meio da análise do Instituto, aliadas à legislação processual em vigor (mencionadas nos itens 3.2 e 3.3) e aos conceitos da Teoria da Contabilidade, permitem uma interpretação e aplicação apropriadas dos preceitos contidos no CPC 25.

4.2 A pesquisa realizada pelo IPEA

É senso comum que os processos administrativos e judiciais, no Brasil, podem levar vários anos até que sejam definitivamente decididos. Considerando as estimativas da Procuradoria-Geral da Fazenda Nacional, a discussão envolvendo uma autuação lavrada pelo Fisco demora cerca de 16 anos até que efetivamente saiam recursos da entidade para liquidação da contingência passiva.

Não obstante, a fim de se obter informações com maior rigor científico acerca do tempo de tramitação judicial de uma cobrança fiscal federal, foram utilizados os resultados apresentados através dos Comunicados n° 83 e 87 (Custo Unitário do Processo de Execução Fiscal na Justiça Federal) e correspondente Relatório de Pesquisa, trabalhos divulgados pelo Instituto de Pesquisa Econômica Aplicada (IPEA) em 31 de março de 2011 e 19 de abril de 2011, respectivamente. Esses trabalhos consistem em uma pesquisa descritiva, contendo abordagem quantitativa e qualitativa, o mesmo ocorrendo com a análise e interpretação dos dados obtidos.

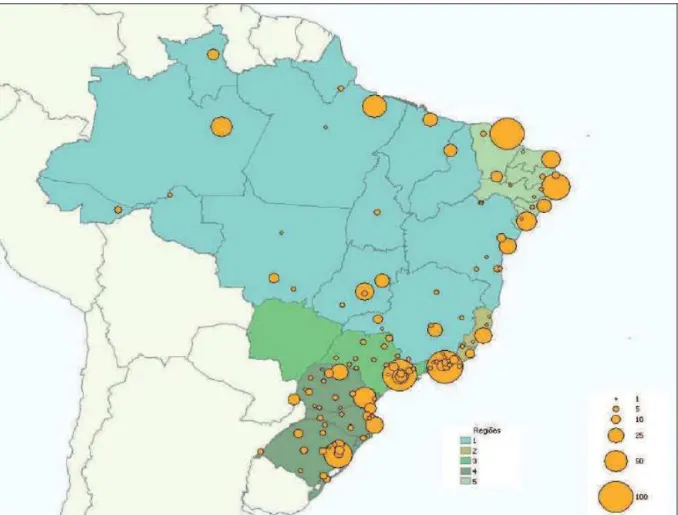

Figura 5 – Distribuição da amostra de autos findos Fonte: Relatório de Pesquisa, IPEA (2011, p. 16).

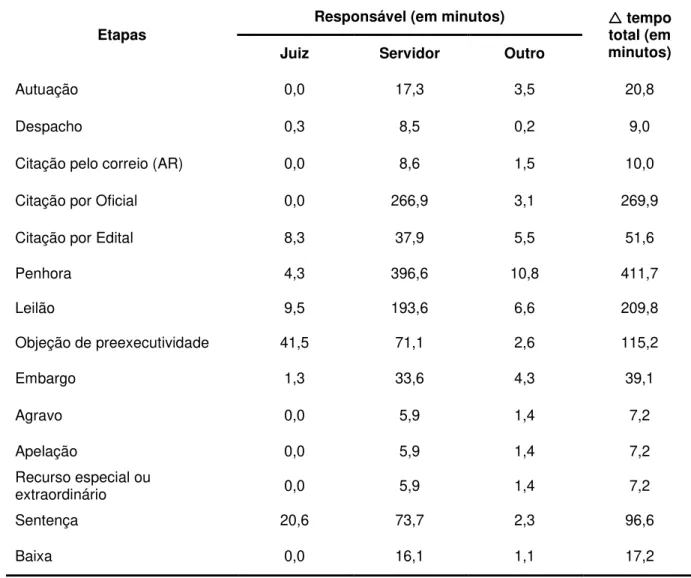

No caso de processos judiciais, o próprio Instituto assevera em seu Relatório de Pesquisa para a complexidade que envolve a apuração e análise do tempo de tramitação (IPEA, 2011, p. 11):