PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC/SP

Paulo Renato Mendonça

SISTEMAS DE GESTÃO AMBIENTAL: UM ESTUDO EM EMPRESA MÉDIO-GRANDE

MESTRADO EM ADMINISTRAÇÃO

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO PUC/SP

Paulo Renato Mendonça

SISTEMAS DE GESTÃO AMBIENTAL: UM ESTUDO EM EMPRESA MÉDIO-GRANDE

Dissertação apresentada ao Programa de Pós-Graduação da Faculdade de Economia, Administração, Contábeis e Atuariais da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de Mestre em Administração, sob a orientação do Prof. Dr. Luciano Antonio Prates Junqueira.

Mendonça, Paulo Renato.

M 539 Sistemas de Gestão Ambiental: Um Estudo em Empresa Médio- Grande / Paulo Renato Mendonça – São Paulo, 2014.

148 p.

Dissertação (Mestrado em Administração)

Pontifícia Universidade Católica de São Paulo, Programa de Economia, Administração, Contábeis e Atuariais

Área de Concentração: Gestão das Organizações

Assunto: Sustentabilidade de Gestão Ambiental. I. Junqueira, Luciano Antonio Prates. II. Sistemas de Gestão Ambiental: Um Estudo em Empresa Médio-Grande

BANCA EXAMINADORA

__________________________________________

Orientador: Professor Doutor Luciano Antonio Prattes Junqueira

__________________________________________

Professor Doutor Belmiro do Nascimento João

RESUMO

MENDONÇA, Paulo Renato. Sistemas de Gestão Ambiental: Um estudo em empresa médio-grande. Dissertação (Mestrado em Administração), Pontifícia Universidade Católica de São Paulo, São Paulo, 2014.

O presente trabalho discute a adoção de sistemas de Gestão Ambiental (SGAs) próprios, não certificados, para empresas médio-grandes como via de acesso a um SGA que atenda a quesitos fundamentais das boas práticas de administração ambiental a custos mais baixos e que possa produzir resultados de desempenho ambiental e econômico adequados. A metodologia de investigação empregada é um estudo de caso de uma empresa médio-grande que desenvolveu um SGA próprio não certificado, em operação desde junho de 2011. A conclusão das investigações realizadas é que as empresas médio-grandes poderão obter resultados ambientais e econômicos adequados com a adoção de tais SGAs. Evidenciou-se que os resultados observados são consequência da consistência dos indicadores, das estruturas e práticas administrativas introduzidos pelo SGA pesquisado, aliados à qualidade do trabalho e ao engajamento e comprometimento da alta administração da empresa no sentido de suportar a continuidade dos programas, ações e investimentos que garantam o sucesso do sistema. Tendo em vista a importância para as empresas médio-grandes da redução dos custos com a administração de seus SGAs e do comprometimento da alta administração com o funcionamento do sistema, e considerando-se que tal disposição ao engajamento da alta administração poderá ser de diferentes graus para variadas situações que possam ser encontradas no universo empresarial, sugere-se a extensão e aplicação desta forma de pesquisa a outras empresas médio-grandes que se utilizem de SGAs próprios e não certificados, objetivando a verificação dos resultados obtidos neste estudo de caso.

ABSTRACT

MENDONÇA, Paulo Renato. Environmental Management Systems: A study in a medium – large size company. Dissertation (Business Administration Mastership), Pontifícia Universidade Católica de São Paulo, São Paulo, 2014.

This study discusses the adoption of dedicated, non-certified Environmental Management Systems (EMS‟s) for medium-large size companies as a way to obtain access to an EMS that could meet fundamental requirements of good environmental management practices and obtain satisfactory environmental and economic results at lower costs. The investigation methodology utilized is a case study of one average-large company that developed and implemented a dedicated, non-certified EMS working since June/2011. The conclusion of the investigations conducted by this study is that medium-large size companies can obtain sastisfactory environmental and economic results by adopting such kind of EMS. The study also makes evident that the results observed are consequence of the consistency of the indicators, administrative practices and structures introduced by the EMS investigated and the good quality of the work and engagement of the company‟s top management towards supporting the continuity of the programs, actions and investments that grant the success of the system. Taking into consideration the importance for the medium-large size companies of reducing costs carried by their EMS management and the commitment of the top management with it, as well as by having in view that such top management engagement could be of different kind and intensity for different companies, it is suggested the extension of this kind of study to other medium-size companies, aiming to verify the results obtained in this case study.

SUMÁRIO

1 – INTRODUÇÃO...10

2 – OBJETIVO...24

3 – REFERENCIAL TEÓRICO...25

4 – METODOLOGIA...61

5 – RESULTADOS DA PESQUISA E ANÁLISE...69

5.1 POLÍTICA...69

5.2 PROGRAMAS E SEU ALCANCE...71

5.3 INDICADORES E RESULTADOS DE DESEMPENHO AMBIENTAL...74

5.4 OBJETIVOS E METAS...86

5.5 ESTRUTURA ADMINISTRATIVA E RESPONSABILIDADES...89

5.6 AUDITORIA...96

5.7 RELATÓRIOS, MONITORAMENTO E MEDIÇÃO...98

5.8 DESENVOLVIMENTO E ENVOLVIMENTO DOS EMPREGADOS E GESTÃO DO CONHECIMENTO...99

5.9 COMUNICAÇÃO COM OS DEMAIS STAKEHOLDERS...102

5.10 REVISÃO E ANÁLISE CRÍTICA PELA ALTA ADMINISTRAÇÃO...103

5.11 MANUAL DO SGA...104

5.12 SINTESE DA PESQUISA ...105

6 – CONCLUSÕES...107

REFERÊNCIAS...111

LISTA DE FIGURAS

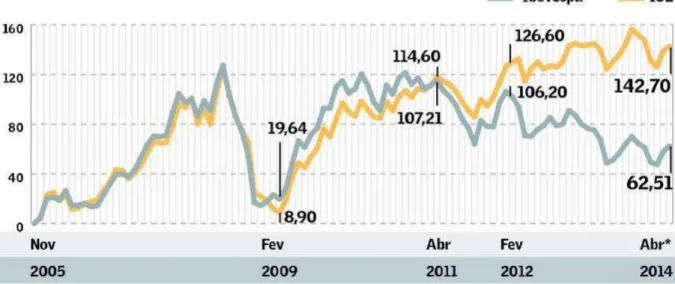

Figura 1 – Evolução ISE e Ibovespa...16

Figura 2 – Dimensões-chave do valor ao acionista...28

Figura 3 – Modelo de valor sustentável...28

Figura 4 – Visão da firma pelos stakeholders...32

Figura 5 – Grade de influências...56

Figura 6 – Processo para formulação de estratégias para stakeholders...57

Figura 7 – Diagrama de blocos - Construção e aplicação do fluxo da análise do presente estudo...68

Figura 8 – Pilares do Sistema...89

LISTA DE QUADROS E TABELAS

Quadro 1 – Visão baseada em recursos – Quadro conceitual...30

Quadro 2 – Exemplos de responsabilidades ambientais...50

Quadro 3 – Componentes essenciais a se encontrar na estrutura de um SGA não padronizado e não certificado...63

Quadro 4 – Modelo de síntese do processo de avaliação do SGA...67

Quadro 5 – Comparação de Programas SGA Impacta vs. Base Teórica...72

Quadro 6 – Quadro comparativo de indicadores...74

Quadro 7 – Aderência do Manual do SGA da Impacta à metodologia...105

Quadro 8 – Síntese do processo de avaliação do SGA...106

Quadro 9 – Estratégias de Relacionamento...124

Tabela 1 – Resultados do desempenho ambiental...76

Tabela 2 – Evolução dos indicadores de desempenho financeiro...85

LISTA DE ANEXOS

ANEXO 1 – DESDOBRAMENTO DOS ITENS DO QUADRO 3 EM UMA

“LISTA DE VERIFICAÇÃO”...119

ANEXO 2 – LICENÇA CETESB DE OPERAÇÃO IMPACTA...126 ANEXO 3 – GERENCIADOR DE LICENÇAS IMPACTA...131

ANEXO 4 – RELATÓRIO DE AUDITORIA DO SISTEMA DE

RESPONSABILIDADE AMBIENTAL...132

ANEXO 5 – EVIDÊNCIAS DA UTILIZAÇÃO DO RELATÓRIO DE AUDITORIA AMBIENTAL PELA ALTA ADMINISTRAÇÃO DO SGA DA IMPACTA E DE PRÁTICAS DE

COMUNICAÇÃO, MOTIVAÇÃO E TREINAMENTO

1 – INTRODUÇÃO

A expressão “Sustentabilidade Empresarial” está em oposição ao que se denomina “mortalidade de empresas” e está, portanto, associada à sobrevivência das mesmas. As empresas, em geral, se iniciam como pequenas e micro empresas, e nesta fase muitas não logram sobreviver. A taxa de sobrevivência de micro e pequenas empresas após dois anos é 73.1%, sendo maior na indústria (75.1%) e menor na construção civil (66.1%), de acordo com o MDIC. Segundo este ministério, 440 mil novas empresas são constituídas no Brasil por ano, mas cerca de 80 mil delas não sobrevivem. No entanto, de acordo com o SEBRAE, esta “mortalidade” segue evoluindo de tal modo que após três anos de existência, 31.3% são fechadas e após quatro anos, 35,9%. A taxa de sobrevivência das empresas brasileiras, entretanto, não é ruim, superando a de nações como Espanha, Itália e Holanda, conforme dados da OCDE - Organização de Cooperação e Desenvolvimento Econômico (PORTAL BRASIL, 02/02/2012). Portanto, não se trata o problema da sobrevivência das empresas uma questão apenas brasileira, mas um problema de âmbito mundial.

Mesmo após se tornarem médias, médio-grandes e posteriormente grandes, as empresas seguem expostas a riscos de diversas naturezas que podem causar sua extinção. Estes riscos estão associados às mudanças que podem impedir com que as empresas sigam com práticas bem sucedidas de negócios, enfrentando ameaças que podem causar este fechamento. Preocupadas com este problema as empresas passaram a buscar meios de contornar tais riscos, criando condições para sua perenização a partir de uma série de conceitos e práticas que convencionou se denominar “sustentabilidade empresarial”, e é vista sob vários aspectos que são denominados “dimensões da sustentabilidade”.

Dentre essas dimensões, a ambiental cresce enormemente em importância na medida em que o ambientalismo ganha força junto à opinião pública com a mídia apresentando ao público os problemas e riscos da poluição e das mudanças climáticas, colocando sob pressão as autoridades e, consequentemente, os legisladores criam assim mais barreiras e exigências ambientais para as empresas.

Little (2003) descreve o processo de crescimento do interesse pelos problemas ambientais por um “amplo leque de grupos sociais, intimamente vinculado à degradação ambiental em todas as regiões do Brasil” e “da mobilização social em torno de questões, tais como poluição do ar e da água, perigo radioativos, contaminação de solos” e outras formas de degradação, discutindo a participação ativa e influência do movimento ambientalista sobre o Congresso Nacional que dedicou o artigo 225 da constituição de 1987 exclusivamente ao meio ambiente. Este autor relata ainda a força ganha pelo ambientalismo em diversos âmbitos citando a presença de jornalistas (mídia) e ativistas ambientais em conferências de meio ambiente e liga a consolidação da ação ambiental no Brasil a um processo de informação, conscientização, mobilização e pressões sociais e consequente expansão da ação governamental brasileira nesta área “para atender à crescente demanda por soluções para os problemas ambientais do país”.

ambientais (entendido de forma ampla) está se tornando um assunto de alta prioridade e de intenso interesse, principalmente em função da busca da continuidade sustentável dos negócios pelas empresas.

A importância da adoção de sistemas de gestão ambiental (SGA‟s) é resumida por Morrow e Rondinelli (2002) quando afirmam que programas integrados de prevenção à poluição podem gerar economias para as empresas por melhorar eficiências, reduzir custos de energia, materiais e evitar multas e penalidades; estes autores afirmam também que a adoção de um sistema formal pode aumentar a confiança do investidor na empresa e trazer para ela vantagens competitivas a nível internacional e assegurar que as responsabilidades sejam apropriadamente designadas para manter padrões ambientais elevados através da organização. Eles citam ainda outros objetivos a se atingir com a adoção de tais sistemas formais, como a satisfação a pressões dos consumidores, alinhamento de fornecedores com esta abordagem responsável e satisfação dos stakeholders (universo composto por indivíduos, grupos e organizações que tem interesse nas atividades da empresa tais como acionistas, empregados, clientes, fornecedores, prestadores de serviço, bancos, autoridades e sociedade em geral).

Uma vez admitida a importância da adoção de um SGA, as empresas passam a enfrentar um problema de fundamental importância, que é a definição de qual modelo adotar. Esta decisão pode impactar diretamente nos custos e a adoção de um SGA inadequado pode resultar em redução dos lucros ou na não obtenção dos resultados de desempenho ambiental esperados. Ao adotar um SGA a empresa precisa estar segura de que poderá implantá-lo, mantê-lo e melhorá-lo ao longo do tempo dentro de padrões custo e esforço administrativo que sejam para ela viáveis tendo em vista seu porte e saúde financeira. No entanto, o sistema adotado, seja qual for, só faz sentido se for capaz de melhorar o desempenho ambiental da empresa, o que em geral, por trazer economia de materiais, energia, água e outros recursos, além de mitigar riscos, deverá produzir também melhores resultados econômicos para a mesma.

indicadores de desempenho que são comparados com metas e objetivos, rotinas de reuniões de avaliação e outras abordagens sistematizadoras. Entre estes sistemas que são diversos, destacam-se a ISO 14001 (ISO, 2004), EMAS (European Management and Audit Scheme) e, no Brasil, a dimensão ambiental do ISE - Índice de Sustentabilidade de Empresarial, introduzido pela Bovespa em 2005. Particularmente, sobre o ISE em sua dimensão ambiental e a ISO 14001 interessa discutir suas estruturas e consequências de sua adoção, já que são modelos usualmente adotados por empresas de grande porte. Quanto ao EMAS - European Eco-Management and Audit Scheme (EUROPEAN COMMISSION, 1995), é mais utilizado na Europa e apropriado a plantas “single site” (uma única fábrica), mas menos difundido no Brasil. Por esta razão, o presente trabalho ao procurar referências de sistemas certificados negligenciará o EMAS, focalizando a ISO 14001 e o modelo do ISE. Estes sistemas, ao serem adotados por empresas, deverão ser validados por uma certificação e um processo de auditoria homologatória realizada por organizações especializadas que confrontarão as práticas da empresa com os quesitos da norma adotada. Estes processos são em geral longos e dispendiosos. Miles, Munilla e Mc. Clurg (1999) indicam que o custo da certificação na norma ISO 14001 pode ser estimado em US$ 100 mil por localidade certificada, sendo US$ 75 mil de custos internos e US$ 25 mil de custos com o órgão certificador. A manutenção do sistema em base permanente pode custar outros US$ 25 mil anuais. Estes autores relatam que o governo japonês, por exemplo, ciente dos custos de dificuldades de adoção de tais normas pelas pequenas e médias empresas, planeja subsidiar sua certificação.

outras da BMF Bovespa que estejam fora de sua composição. O índice é construído para ser seleto e estava, de acordo com seu site (BM&F BOVESPA, set./2013), com 38 empresas participantes de um limite estabelecido de 40 empresas. Todas as participantes são empresas de grande porte. Sua metodologia foi desenvolvida pelo GVCES – Centro de Estudos em Sustentabilidade da FGV-EASP (Escola de Administração de Empresas da Fundação Getúlio Vargas/SP) em parceria com o Instituto Ethos de Responsabilidade Social, partindo do conceito internacional de “Triple Botton line” que integra as dimensões Econômico-Financeira, Social e Ambiental das empresas (depois acrescido da dimensão governança corporativa). A entrada das empresas no ISE se dá através do atendimento à exigências diversas, incluindo a resposta a seu questionário. Em sua estrutura, o ISE enxerga a sustentabilidade sob sete dimensões que a compõem conforme relatam Souza, Rásia e Jacques (2010), a saber: Geral, Natureza do Produto, Governança Corporativa, Responsabilidade Social, Econômico-Financeira, Mudanças Climáticas e Ambiental. Na concepção deste sistema de administração da sustentabilidade empresarial, a empresa deve-se enquadrar na modelagem expressa no questionário ISE para ser considerada “sustentável”. O questionário é encaminhado a 150 empresas com as ações mais líquidas da Bovespa constituindo-se em um critério de pré-seleção, pois a carteira de ações do ISE não pode exceder 40 empresas que são escolhidas entre as 150 acima mencionadas.

O ISE não é o único índice de sustentabilidade corporativo conhecido. Souza, Rásia e Jacques (2010), por exemplo, citam o DJSI (“Dow Jones Sustainability Index”, ou Índice de Sustentabilidade Dow-Jones, criado em 1999) e os indicadores de sustentabilidade GRI (Global Reporting Initiative) desenvolvidos pela ONG norte-americana CERES (Condition for Environmentally Responsible Economics) e pelo programa UNEP das Nações Unidas (United Nations Environment Program). Destes, o DJSI, possui reconhecimento global e funciona como um ponto de referência para os investidores ao redor do mundo.

condição dos efluentes líquidos, emissões atmosféricas e geração de resíduos sólidos, seguro ambiental, programas para áreas de preservação permanente, passivos ambientais, procedimentos administrativos, procedimentos judiciais, entre outros. O grupo “C”, por exemplo, que contém empresas de atividades diversas típicas de empresas pequenas, médias e médio-grandes apresenta em seu questionário 23 páginas. Obviamente é possível discutir a importância de cada um dos tópicos acima, mas inevitável concluir que a administração simultânea de todos eles compõe um sistema de difícil gestão.

As empresas médio-grandes sofrem, pelo porte de suas atividades, exposição a riscos ambientais semelhante àqueles que afetam as empresas de grande porte em atividade equivalente, mas estão sob restrições econômicas e organizacionais em geral comparáveis àquelas das médias empresas, que tem faturamento bruto entre R$ 16 milhões e R$ 90 milhões de acordo com o BNDES. Estas empresas são mais sensíveis a custos de implantação de normas e modelos certificados de SGA‟s desenvolvidos para grandes empresas, como o do ISE e ISO 14001. Este aspecto é destacado por Hillary (2004) lembrando que 90% dos negócios na Europa em 1996 eram classificados como “pequenas e médias empresas” que contribuíam com até 70% da poluição industrial. Porém, segundo Hillary, tais empresas enfrentam dificuldades em adotar um SGA estruturado ao encontrarem custos administrativos maiores que o esperado, inversões inesperadas de capital fixo e custos de certificação surpreendentemente altos para elas. Estas dificuldades são confirmadas pelo trabalho de Ceruti e Silva (2009) que no caso brasileiro ressaltam ainda as dificuldades com treinamento de pessoal e relacionamento com os órgãos ambientais. Tais barreiras de custo se tornam muito mais difíceis de serem superadas dentro de um sistema sofisticado como o do ISE.

sistemas de gestão da sustentabilidade empresarial, a despeito de seus custos de implantação e manutenção, podem produzir resultados para o acionista ou, pelo menos, não prejudica-los.

Figura 1 – Evolução ISE e Ibovespa

Na busca de discutir a solução para o problema da modelagem de um SGA para empresas médio-grandes, interessa também a elas avaliar a possibilidade de adoção do modelo ISO 14001.

Assim, a norma segue os princípios do PDCA – Plan (planejar), Do (fazer), Control (controlar) e Act (agir).

A dificuldade da adoção da norma ISO 14001 para empresas de porte médio passa incialmente pelas barreiras de custo já abordadas no presente trabalho a partir do artigo de Miles, Munilla e Mc.Clurg (1999), que colocam os problemas do custo da certificação e sua manutenção como uma barreira para empresas menos bem equipadas para enfrentar as exigências de gerenciamento, recursos de capital e mão-de-obra. Porém, um dos pontos que tais empresas consideram, quando a certificação não é essencial para seus negócios é a excessiva estruturação que a ISO 14001 demanda, criando amarras procedimentais que podem desviar a empresa de seu foco no desempenho tanto ambiental quanto de negócios. Um certificado SGA ISO 14001 terá que contemplar o sistema de gestão, política de meio ambiente, estrutura, responsabilidade e treinamento, observância da regulamentação ambiental, documentação de gestão ambiental, procedimentos de controle para operações de rotina, registros sobre a gestão ambiental, auditoria do SGA e revisão do SGA. Embora esta estrutura essencial para uma certificação seja plenamente justificável, ela pode agregar custos desnecessários para empresas que não necessitem de uma certificação e necessitem controlar ou estabelecer apenas alguns destes aspectos para ter um SGA adequado às suas necessidades, que contemple indicadores fundamentais, obediência à legislação e alguns outros tópicos, sem que se necessite documentação extensa, auditoria completa do sistema ou revisão completa do mesmo. De acordo com Carvalho, Cunico e Santos (2011) o processo de implantação da ISO 14001 promove grande e intensa mudança na organização, o que implica em diversas dificuldades. Os problemas mais citados nesta pesquisa são relacionados a fatores econômicos, pessoal envolvido e processo produtivo.

28 de março de 2000, contando com 8 associações e 15 programas de adesão apresentados, englobando 769 empresas participantes. Esta tendência é confirmada por Nash (1999) em seu trabalho “The Emergence of Trade Associations as Agents of Environmental Performance Improvement”. Lenox e Nash (2003) afirmam que como resultado das externalidades ambientais, um certo número de associações de classe empresariais têm promovido a auto regulação industrial, uma forma de associação voluntária das empresas em busca de controlar seu comportamento coletivo. Estes autores comentavam em 2003 que tais programas de auto regulação vinham se proliferando nos Estados Unidos da América e outros países e em geral, estabelecendo códigos de administração ambiental e metas. Eles afirmam que a conformidade a estes programas é condicional em firmas que se beneficiam do esforço auto regulatório e que as empresas também buscam tal participação para dar aos stakeholders sinais da qualidade de sua ação responsável, particularmente quando estes stakeholders podem recompensar a empresa por tal participação na auto-regulação ambiental. São sistemas padronizados independentes de normas certificadoras internacionais como a ISO 14001, e a empresa que os adota deve aderir a suas regras pré-definidas.

No entanto, a dificuldade em pesquisar-se empresas com SGA‟s próprios reside no fato de que elas não buscam qualquer tipo de certificação, o que em geral não é objeto de registro ou estudo. Assim, poucas informações se consegue sobre os resultados que as empresas que desenvolveram e adotaram tais sistemas puderam obter com relação a seu desempenho ambiental. Estes sistemas são desenvolvidos a partir de conceitos em geral assemelhados àqueles da ISO 14001 e do ISE, porém adotam uma abordagem mais simples com relação à formalidade e o controle. Propostas diversas auxiliam na formatação destes modelos próprios. Mendonça, Schenini, Silva e Rosa (2005) citam o Modelo de Gestão Ambiental e Responsabilidade Social de Tachizawa (2002) que considera a existência de estratégias genéricas (do setor da Empresa) e específicas (da organização), resultando em estratégias sociais e ambientais cujo agregado conforma as estratégias próprias de cada organização. A FIRJAN (Federação das Indústrias do Rio de Janeiro) editou um Manual de Indicadores Ambientais e Instrumentos de Gestão Ambiental (SISTEMA FIRJAN, 2008) onde se destacam três dimensões de informação: a das atividades humanas, o meio ambiente e os agentes econômicos e ambientais.. O Ministério do Emprego e da Economia da Finlândia elaborou um caderno de instruções contendo cinco passos em direção à apresentação de relatórios de responsabilidade corporativa para pequenas e médias empresas (FINLAND, 2010) apontando oito indicadores a controlar. O Ministério da Educação Brasileiro editou o caderno “Educação Profissional” (BRASIL, 2000) Área Meio Ambiente, destinado a definir características do profissional a área de meio ambiente, apontando os componentes e influências do ambiente macro e micro empresarial e o quadro de otimização econômica e ambiental em empresas.

Quanto a empresas, a Honda Motor Co. Ltd. criou seu sistema próprio em 1991 o qual se acha atualmente em processo de certificação para ISO 14001. O sistema (HONDA, s/d) liga as atividades corporativas da Honda no desenvolvimento de produto, compras, produção, transporte, vendas e serviços, reciclagem de produtos e administração com seu impacto ambiental, definindo as preocupações e iniciativas ao meio ambiente para cada uma delas. A preocupação deste sistema inicialmente foi a obtenção do desempenho ambiental e não a certificação.

melhoria do meio ambiente. A FIAT foi posteriormente certificada na ISO 14001 pelo Bureau Veritas da Inglaterra. Seu SGA contempla seis indicadores e sua política é composta de seis tópicos: atendimento a quesitos legais, recursos energéticos, resíduos industriais, melhoria contínua do desempenho ambiental, desempenho ambiental dos produtos e envolvimento dos colaboradores contratados e subcontratados.

A adoção de SGAs “próprios” tais como os exemplificados acima, porém, abre enormemente o leque de possibilidades de suas alternativas de formatação face à ausência da padronização, levantando a questão de como seria possível verificar se um determinado SGA não padronizado pode produzir os resultados desejados e sustentáveis, uma vez que não há sistemas de auditoria e avaliação para eles. A relevância destes pontos remete diretamente o presente trabalho a sua questão de pesquisa, ou seja: poderão as empresas de porte médio-grande implantar SGAs não padronizados (próprios) e não certificados que gerem resultados de desempenho ambiental e econômico adequados e apresentem características estruturais de boas práticas de administração ambiental ? A seguir discute-se a justificativa deste projeto que se liga à questão de pesquisa acima, buscando um aprofundamento maior em relação ao tema da adoção de tais tipos de SGAs.

A discussão em torno da solução de SGA que melhor atende às necessidades de cada empresa não pode limitar-se apenas ao interesse que elas possam ter em simplificar ao máximo seu sistema para evitar os custos de excesso de burocracia e controle. Para Rigoletto (2010), “é importante ressaltar que sustentabilidade, ao invés de ser impossível de ser gerenciada, pode ser um diferencial competitivo e gerar valor para os acionistas e a comunidade”. Mesmo que este conceito já esteja em processo de formatação, seu significado específico traduzido para sustentabilidade ambiental ainda não está totalmente definido. Pode ser entendida como uma questão moral, uma exigência legal, um custo intrínseco à atividade (mal necessário). Entretanto, pode ser interpretada como uma oportunidade de negócios. E esta conexão entre sustentabilidade e criação de valor deve ser feita pelos tomadores de decisão.

econômicos para a empresa que gerem valor para os acionistas, mas levando em conta que a geração de valor para a comunidade, as exigências legais e até mesmo as questões éticas morais que movem o tema, abrangendo o interesse de todos os stakeholders. Hart e Milstein (2004) comentam que neste contexto se coloca para as empresas o desafio de funcionarem de modo transparente e responsável, já que existe um grupo muito consciente que compõe o que se chama “partes interessadas” (stakeholders).

Rigoletto (2010) ressalta o combate à poluição e seus riscos como possibilidade de maximização de lucros citando análise de regressão múltipla que comprova a hipótese de que a redução de emissões contribui para o melhor desempenho financeiro no ano imediatamente seguinte a sua implantação através da redução dos custos inerentes ao consumo de matéria-prima, descarte de resíduos ou emissões, análise esta conduzida por Hart e Ahuja (1996) para 127 de 500 empresas da lista “Standard and Poor‟s”. De acordo com Rigoletto, alternativas para criar valor envolvem a redução do consumo de matérias-primas, emissões e desenvolvimento de novas tecnologias que poderão representar melhorias para a população de baixa renda, mas minimizando impactos sobre o “capital natural”; ele cita ainda adoção de energias limpas como modo de otimização do uso do “capital natural” e a substituição de materiais tóxicos nos produtos e a necessidade de se integrar eco eficiência e sustentabilidade (capacidade de perenização ou manutenção da recorrência do que é feito hoje no futuro) nas práticas de gestão.

Para Porter (1991), uma regulamentação ambiental mais rigorosa também têm consequências benéficas para as empresas, pois pode levar ao desenvolvimento de tecnologias mais limpas e melhorias ambientais, tornando os produtos mais eficientes o que é uma forma de agir de modo ambientalmente responsável. No entanto, para Norman e Mc Donald (2004), os benefícios sociais trazidos pelas ações de uma empresa são de difícil quantificação, o que, porém, não se constitui em um impeditivo à prática da responsabilidade ambiental. Para Elkington (2004) a empresa sustentável é aquela que gera lucro para os acionistas e ao mesmo tempo protege o meio-ambiente e melhora a vida das pessoas com que interage.

“elege” um sistema de gestão ambiental específico como melhor ou necessariamente indispensável para que a empresa atinja estes padrões desejáveis. É preciso que se recorde que a norma ISO 14001 é uma abordagem sistemática que inicialmente data de 1996, mas o problema da gestão ambiental, a despeito de sua rápida disseminação, coloca-se muito anteriormente a esta época e já então havia empresas buscando proceder de forma ambientalmente responsável.

Complementarmente, nenhum SGA padronizado e certificável foi adotado como obrigatório o que deixa a escolha da adoção da modelagem de um SGA a critério da administração das empresas, dentro de seu melhor interesse e necessidade. A própria ISO 14.000, com uma estrutura que conta com mais de 30 documentos, pode se tornar uma solução por demais cara e de complexa administração, desviando o foco das empresas, que deve estar na obtenção dos resultados e benefícios aqui elencados, para um foco meramente certificatório, envolvendo custos de benefícios questionáveis para empresas de porte médio ou médio-grande. Este aspecto da complexidade do sistema a ser adotado versus sua eficácia para a empresa médio-grande torna-se, portanto, uma questão fundamental a ser considerada quando a empresa deve optar por um sistema, remetendo a discussão para a possibilidade da adoção de um sistema não padronizado (próprio), não certificado como solução para se obter os benefícios pretendidos sem agregar-se burocracia, custos e complexidade de pouca eficácia. Porém, a solução “própria” é uma alternativa que abre uma nova questão, já que está se falando de sistemas não padronizados: como seriam estruturados os modelos próprios de modo a levar a empresa médio-grande a atingir os resultados esperados de um SGA? O estudo de tais estruturas possíveis demandariam a construção de sistemas de verificação e avaliação especificamente voltados para tais sistemas, que apresentam uma diversidade de modelagem muito maior que os sistemas padronizados com finalidade certificatória, mas se desconhece a existência de modelos de avaliação que possam avaliar as características construtivas e de eficácia de tais SGA‟s, adaptando-se a sua diversidade.

2 – OBJETIVO

Analisar os resultados de uma empresa médio-grande na adoção de modelos próprios de administração ambiental.

Objetivos Específicos:

Avaliar e verificar os diversos aspectos dos SGA‟s de modelos próprios não certificados discutindo:

Política Ambiental da empresa;

Alcance dos programas ambientais adotados; Pertinência dos indicadores, objetivos e metas; Estrutura funcional do sistema adotado;

3 – REFERENCIAL TEÓRICO

Definido o objetivo acima, torna-se necessário desenvolver um referencial que permita construir um modelo capaz de avaliar SGA próprios, não certificados. Os modelos de avaliação para SGA‟s certificados, como a norma ISO 14001 ou o questionário do ISE, são na realidade modelos completos fortemente orientados para a certificação. Assim, eles contém diretrizes que permitem avaliar tanto a estrutura do SGA a ser auditado como as documentações e procedimentos de cunho certificatório, de caráter comprovadamente sistemático suportados por burocracia de controle de finalidade comprobatória das práticas do sistema.

SGAs próprios podem apresentar porem grande variedade de modelos devido a sua falta de padronização, o que torna sua avaliação a partir de uma comparação com sistemas padronizados inexequível. Para a avaliação de tais SGAs a construção de uma metodologia específica deve ser desenvolvida com o emprego de um referencial teórico ampliado e generalista, mas sem desprezar a ISO 14001 ou ISE; pelo contrário, muitos dos fundamentos que permitirão a construção de um modelo de análise para este trabalho deverão ser extraídos tanto de referencias diversas quanto destas normas.

Levando estes aspectos em consideração buscou-se, para a construção da metodologia, informações em bancos de dados que indiquem:

Conceituação da sustentabilidade e que resultados principais espera-se obter de um SGA;

Quais aspectos do desempenho ambiental são importantes medir; Quais indicadores são importantes;

Como controlar o desempenho ambiental e buscar sua melhoria e que resultados indicam uma implantação bem sucedida de um SGA;

A quem os resultados deste desempenho interessam;

Como deve ser o processo de treinamento e comunicação da empresa com empregados e comunicação com os demais stakeholders.

Sustentabilidade, de acordo com Rocha, Dorresteijn e Gontijo (2005): “É a característica que permite a um negócio a satisfação das atuais necessidades sem comprometer a capacidade das futuras gerações de satisfazer as suas necessidades.”

Este conceito implica que um SGA deverá contemplar programas e ações que preservem recursos preciosos para a natureza e a sociedade mantendo a operação lucrativa. De acordo com estes autores, “O homem no vermelho não preserva o verde”. Portanto, os objetivos de eficácia ambiental deverão também trazer eficiência econômica para a empresa. Quanto à eficiência ambiental, Miller Jr. (2007) inclui no processo de sustentação de recursos e qualidade ambiental a conservação da água, energia, saúde humana, prevenção da poluição do ar, manejo de resíduos sólidos e prevenção ao desperdício de materiais. Um SGA deve abranger estes aspectos da sustentabilidade ambiental em sua fundamentação conceitual expressa por suas políticas e programas. Resumindo, um SGA para promover o desenvolvimento sustentável da empresa deve gerar resultados econômicos e promover a conservação dos recursos acima mencionados.

sustentável é um processo para se alcançar o desenvolvimento humano de maneira “inclusiva, interligada, igualitária, prudente e segura”, conectando a partir daí o conceito de desenvolvimento sustentável com o de empresa sustentável como sendo “aquela que contribui para o desenvolvimento sustentável ao gerar, simultaneamente, benefícios econômicos, sociais e ambientais, conhecidos como os três pilares do desenvolvimento sustentável”. Esta conexão entre empresa sustentável e desenvolvimento sustentável apresentada por Hart e Milstein ao mesmo tempo em que justifica a necessidade da adoção de práticas sustentáveis pelas empresas como um desafio do capitalismo global, introduz o conceito de que a sustentabilidade empresarial deve ser vista por diferentes ângulos, citando o econômico, o ambiental e o social. Ao ligar fortemente desempenho social e ambiental os autores deixam subentendido que em realidade a busca da sustentabilidade ambiental é parte da responsabilidade social.

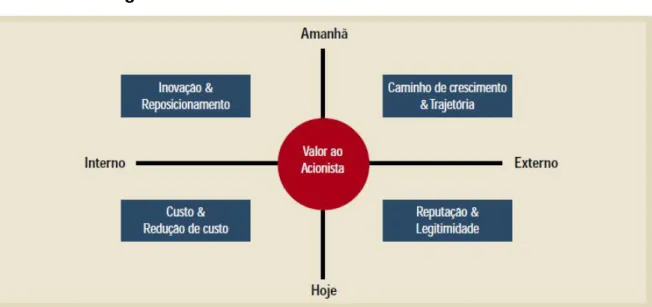

Figura 2 – Dimensões-chave do valor ao acionista

Fonte: HART, MILSTEIN; Criando Valor Sustentável, RAE Executivo, vol. 3, nº 2, maio/junho/2004

Ainda explorando o modelo da figura 2, nota-se no quadrante inferior direito a questão da reputação e da legitimidade, que leva à inclusão dos stakeholders externos à empresa, já que sem uma inclusão acertada dos interesses destes stakeholders, o direito de operar da empresa pode ser questionado. Sobre o tema stakeholders, o presente trabalho voltará a explorar maiores detalhes adiante. Neste modelo de valor sustentável importa ainda explorar seu desdobramento no que Hart (2006) chama conjuntos de “motivadores globais da sustentabilidade” onde são destacados quatro no diagrama da figura 3.

Figura 3 – Modelo de valor sustentável

Notar que os motivadores internos envolvem fortemente aspectos focados pela gestão ambiental, tais como uso de tecnologia limpa, combate à poluição, redução de consumo de materiais e resíduos, associando estes aspectos à redução de custos, de risco ou ainda melhor retorno corporativo, ou seja, aponta-se assim a associação entre a gestão ambiental nas empresas e o desenvolvimento sustentável. De fato Hart e Milstein (2004) afirmam que “a eficiência de recursos e a prevenção de poluição são cruciais para o desenvolvimento sustentável”. Mais uma vez na figura 3, nota-se a presença dos stakeholders no quadrante inferior direito; sobre isto, os autores afirmam que “o desenvolvimento sustentável desafia as empresas a funcionarem de uma maneira transparente e responsável tendo em vista a existência de uma bem informada e ativa base de stakeholders”.

Notar que no quadrante superior direito do modelo estão os motivadores da responsabilidade social. O modelo, portanto, apresenta a sustentabilidade como um conceito complexo e multidimensional, onde certamente as dimensões social e ambiental a ele se integram. Hart e Milstein (2004) se referem à sistemas de gestão ambiental, objeto do presente trabalho, como dependentes de princípios que fornecem uma orientação para o desenvolvimento de processos sistemáticos voltados para a remoção de resíduos e diminuição de riscos nas operações das empresas. Eles citam que trabalhos empíricos têm demonstrado que com um conjunto adequado de habilidades e capacitações, tais como envolvimento de empregados e melhorias contínuas, as empresas que perseguem o combate à poluição e as estratégias de redução de resíduos realmente reduzem custos e elevam lucros, lembrando que a empresa deve decidir quais ações e iniciativas deve perseguir, bem como o melhor modo de administrá-las. Este é um argumento favorável à adoção de SGAs adequados a cada tipo de empresa, desobrigando-as da adoção de modelos certificados, por serem muitas vezes por demais rígidos.

outros. Quanto ao esgotamento de recursos, cita esgotamento dos materiais, falta de reciclagem, excesso de uso de água e outros. O artigo reforça a importância da prevenção contra a poluição, afirmando que os SGAs têm criado forte incentivo para que as empresas desenvolvam estas capacidades. Fica assim conectada mais uma vez a importância dos SGA‟s e das boas práticas de administração da responsabilidade ambiental com o conceito da sustentabilidade. Indo além, o autor afirma que sem uma estrutura (“framework”) para dar direção a tais atividades não é possível chegar à sustentabilidade.

Outro papel essencial dos SGA‟s fica claro em outro artigo de Hart (1995) quando de acordo com a visão baseada em recursos (RBV) apresenta o quadro 1, ligando as capacidades estratégicas necessárias para a sustentabilidade. Nele a prevenção da poluição está colocada em posição de destaque. O autor relaciona a prevenção da poluição como vantagem competitiva interna e externa da empresa quando um sistema de gestão ambiental pode responder ao questionamento público e tacitamente resultar em maior transparência.

Quadro 1 – Visão baseada em recursos – Quadro conceitual

Capacidade

Estratégica desempenho ambiental Força motora do Recursos-chave competitiva Vantagem

Prevenção da Poluição

Minimização de emissões,

efluentes e resíduos Melhoria contínua Menores custos Controle do

desempenho do produto

Minimização do custo do ciclo

de vida dos produtos Integração dos stakeholders Prevenir entrada de concorrência Desenvolvimento

sustentável

Minimização do peso ambiental do crescimento e desenvolvimento da empresa.

Visão

compartilhada Posição futura mais forte Fonte: HART, S.L; A Natural Resource-Based View of the Firm, Academy of Management Review, vol. 20, nº 4, Pgs 986-1014

SGAs, evitando desviar-se para a questão da responsabilidade social, embora sejam ambos assuntos intimamente ligados. Sucede-se, porém, que o desvio da presente pesquisa para um tema como a responsabilidade social como um todo abriria um leque por demais complexo de estudos que poderia inviabilizar sua conclusão e o teste da hipótese do presente trabalho.

Os trabalhos de Hart aqui mencionados também abordam, de forma insistente, o envolvimento e participação dos stakeholders na abordagem da “empresa sustentável”. Neste ponto, faz-se necessário um maior aprofundamento teórico para que se possa entender sua ligação com o processo de sustentabilidade empresarial e como os SGAs devem tratar e até onde devem considerar os stakeholders em sua estrutura. Faz-se necessário frisar que, da mesma forma como esta pesquisa trata o tema da responsabilidade social, o presente trabalho foca SGA‟s e não exclusivamente a questão dos stakeholders e, portanto, o objeto da pesquisa são os SGA‟s, sua forma e seu funcionamento em seus vários aspectos, inclusive, mas não somente, a parte que deve envolver os stakeholders.

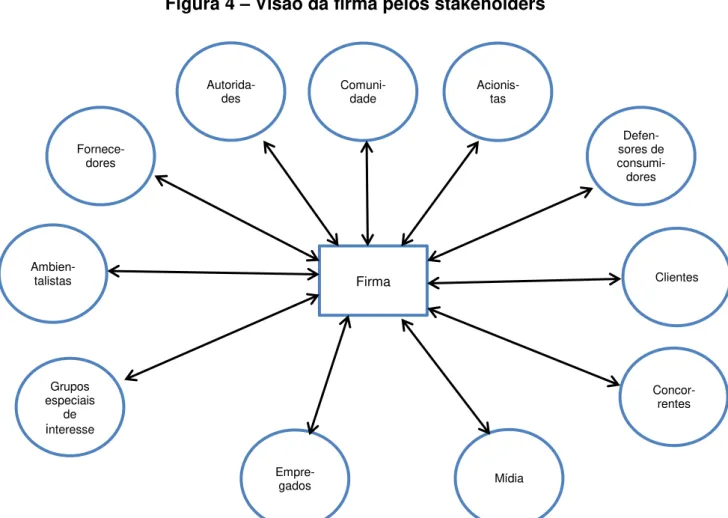

Segundo Freeman (1984), o conceito de stakeholder foi originalmente definido como “aqueles grupos sem cujo suporte a organização cessaria de existir”. A lista de stakeholders originalmente incluía acionistas, empregados, clientes, fornecedores, bancos e sociedade, sendo depois ampliada de modo a incluir grupos até mesmo com interesses antagônicos aos da empresa. De todo modo, de acordo com Freeman, a questão dos stakeholders é tradicionalmente analisada sob o aspecto de como integrar nos negócios os objetivos sociais com os objetivos tradicionais dos mesmos (lucro, crescimento, retorno aos acionistas, etc.).

Figura 4 – Visão da firma pelos stakeholders

Fonte: FREEMAN, R.E.; Strategic Management: A Stakeholder Approach; Pitman Publishing Inc, Marshfield, Massachussets EUA, 1984.

Da figura 4, observa-se as influências de diferentes grupos que podem se caracterizar de forma variada, mas todos eles afetam a vida da empresa e sua posição competitiva futura. Desta forma, temos clientes, acionistas, fornecedores e bancos contribuindo com recursos essenciais e empregados mantendo o funcionamento da empresa; estes formam um grupo de contribuintes operacionalmente indispensáveis. As autoridades formam um grupo à parte pelo seu poder homologatório; a comunidade atua como um grupo fornecedor de recursos, formulador de demandas e formador de opinião; mídia, ambientalistas e defensores de consumidores são grupos que podem causar sérios danos caso se voltem contra a empresa, demandando estratégias especiais de abordagens preventivas ou proativas.

Firma

Grupos especiais

de

interesse Ambien-

talistas

Fornece- dores

Autorida-des Comuni-dade Acionis-tas

Defen-sores de consumi-dores

Clientes

Concor- rentes

A seguir, o presente trabalho passa a discutir diversos conceitos relativos a formas de tratamento, estratégias de relacionamento e influência de diferentes stakeholders. Inicialmente, cumpre observar que o conhecimento da importância dos stakeholders não é bastante para que a relação deles com a empresa seja corretamente administrada. De acordo com Freeman, é necessária uma modelagem adequada para cada caso e os administradores devem estar atentos às mudanças estratégicas no ambiente de negócios que exijam mudanças conceituais de abordagem.

Com relação à administração ambiental, de diferentes formas, todos os stakeholders da figura 4 têm algum tipo de interesse na maneira como a empresa conduz e trata os assuntos relativos ao meio ambiente, mas a abordagem, foco e forma de prestação de contas precisa ser diferente para cada um deles.

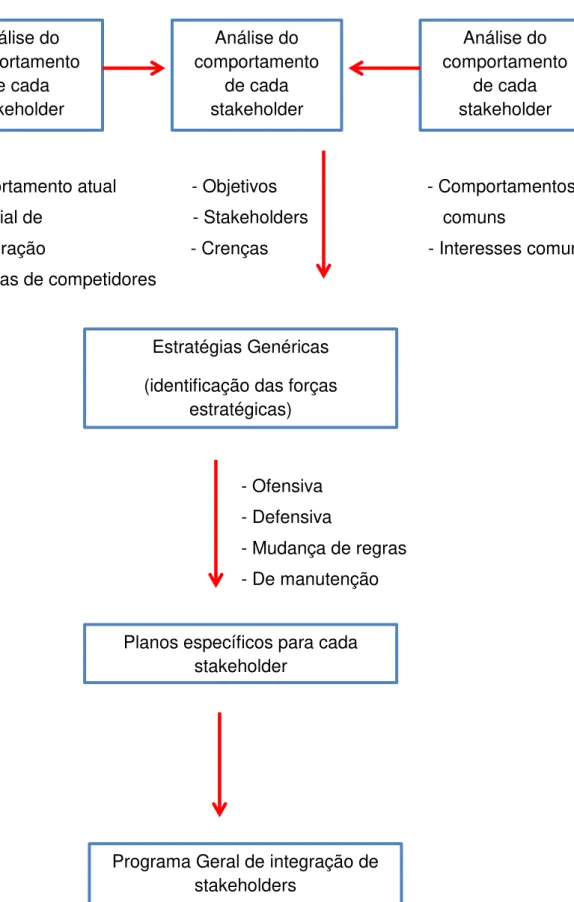

Freeman apresenta 4 formas de programas para tratar com stakeholders: programas de “mudança de regras”, programas ofensivos, programas defensivos e programas de manutenção de status. Estes programas se ajustarão a tipos de stakeholders com diversidades de situações e devem fazer parte da modelagem de administração da comunicação e relacionamento a que se refere o autor. Ademais, estes programas estratégicos demandam trabalho de monitoramento para que a relação seja mantida sob controle.

Conforme discutido anteriormente, os demais grupos poderão contribuir com recursos (clientes, bancos), licenças (autoridades), conhecimentos e serviços (fornecedores). Além deles, há grupos interessados que podem ajudar de outras formas (acionistas, comunidades, ONGs, etc.). Para estes grupos, se faz necessário lançar mão, além desta base teórica generalista apresentada até aqui, de referenciais teóricos que permitam a classificação e o planejamento do tratamento a se dar a cada grupo, referenciais estes que apresentaremos adiante e que possibilitarão estabelecer um modelo de Estratégias de Relacionamento descrito no quadro 9 do anexo 1 montado a partir de uma combinação dos trabalhos de Savitz e Weber (2007), Gravina (2008) e Hoyos Guevara, Rosini, Silva e Rodrigues (2009). Para tais estratégias de relacionamento o presente trabalho também buscou outro referencial teórico mais específico que permita definir ainda os veículos de comunicação através dos quais a empresa poderá alcançar cada categoria de stakeholder no trabalho de Hoyos Guevara, Rosini, Silva e Rodrigues (2009), também discutido adiante.

ambiental podem trazer. Embora óbvios, estes riscos mais imediatos são menos abordados pela literatura da sustentabilidade, mais preocupada com uma visão estrutural de longo prazo e a exposição à não conformidade com a lei.

Uma vez discutida a inserção dos SGAs no contexto da sustentabilidade e sua ligação com os stakeholders, interessa agora entender, na busca da concepção de uma metodologia para o presente trabalho, o que um SGA deve conter em sua estrutura sistêmica. Uma consulta à norma ISO 14001 (ISO, 2004) indica os seguintes componentes:

1º) Política Ambiental – Como deve ser sua formatação a) apropriada às atividades, produtos e serviços;

b) comprometida com a melhoria contínua e atendimento à legislação c) disponível ao público, documentada, comunicada;

d) comprometida com uma estrutura para análise crítica de objetivos e metas

2º) Planejamento da Empresa - conteúdo

a) Deve identificar aspectos ambientais, produtos e serviços que a empresa possa controlar para atender às obrigações legais e outros quesitos que ela decida cumprir; b) Objetivos e metas documentados;

c) Programas para realização dos objetivos e metas.

3º) Implementação e Operação – como fazer

a) Definir estruturas e responsabilidades de modo documentado e comunicado; b) Definir composição da alta administração, seu representante e o reporte do desempenho ambiental para análise crítica.

4º) Treinamento e Conscientização

a) Deve haver procedimentos para assegurar a extensão do treinamento aos funcionários envolvidos;

5º) Comunicação

a) A comunicação da organização com níveis internos e partes externas interessadas deve ocorrer por força de procedimentos.

6º) Documentação do SGA e controle de documentos

a) A documentação chave do SGA deve ser descrita e o material arquivado dentro de orientação definida;

b) Os documentos dever ser periodicamente analisados criticamente e os obsoletos devem ser identificados e removidos.

7º) Verificação e ação corretiva

a) Deve haver procedimentos para monitoramento e medição do desempenho ambiental;

b) Deve haver procedimentos para tratar as não conformidades e suas correspondentes ações corretivas e preventivas de forma documentada;

c) Deve haver procedimentos para identificação, manutenção e disposição dos registros ambientais;

d) Auditoria do SGA deverá ser periódica, determinando sua conformidade com o planejado e verificando se está implementado e mantido.

8º) Análise crítica pela administração

a) Deverá ocorrer de modo periódico e apontar as possíveis necessidades de mudanças nos elementos do SGA.

Dentro do mesmo objetivo que levou ao exame da ISO 14001 acima, o questionário do ISE, em sua dimensão ambiental, foi examinado para as empresas do Grupo C, o qual reúne uma ampla gama de empresas cuja classificação típica pode abranger diversas de porte médio-grande, as quais são objeto do presente trabalho com relação ao que deve conter um SGA. De forma resumida em suas 23 páginas o questionário indica em sua essência a necessidade de:

1º) Existência de uma política ambiental com objetivos e metas;

2º) Existência de um sistema de atribuições e responsabilidades envolvendo todos os níveis hierárquicos;

3º) Declaração assinada pelo principal gestor ambiental da organização, indicando e descrevendo práticas ambientais com “nível de incorporação” e indicando o percentual dos processos onde foram implementadas, bem como as correspondentes unidades da empresa;

4º) Indicação do percentual dos processos e atividades da organização potencialmente ou efetivamente causadores de impactos ambientais significativos;

5º) Indicação das práticas da organização relacionadas à melhoria do desempenho ambiental na cadeia de valor;

6º) Indicação de programas de gerenciamento dos impactos ambientais “pós -consumo” de seus produtos;

7º) Indicação da abrangência percentual do SGA no total da produção;

8º) Indicação da disponibilidade de canais e procedimentos para tratar demandas de stakeholders;

10º) Indicação do desempenho ambiental no tocante à: Conformidade legal,

Reuso de água nos diversos processos, Condição dos efluentes líquidos,

Condição das emissões atmosféricas, Geração de resíduos sólidos;

11º) Indicação de emissões de resíduos poluidores – controle, monitoramento e ação preventiva de:

Poluentes orgânicos, Metais pesados,

Substâncias destruidoras da camada de ozônio;

12º) Cobertura de seguro ambiental;

13º) Cumprimentos legais: Área de preservação, Reservas legais;

14º) Indicação de passivos ambientais;

15º) Requisitos e procedimentos administrativos;

16º) Indicação de processos judiciais ambientais – cível e criminal.

Destes itens, evidencia-se a importância do 1º, 2º, 8º, 10º, 11º, 14, e 15º. Os demais se destinam a finalidades de certificação.

mencionado, por serem absolutamente indispensáveis na administração de um SGA ou na obtenção de um desempenho ambiental satisfatório.

A adoção de cada item destas normas num SGA próprio poderá ocorrer após o descarte de procedimentos de cunho fundamentalmente burocráticos destinados à constituição de documentos comprobatórios que deem suporte às certificações formais. De acordo com Corá e Corá (2007), a adoção de um SGA implica, por conseguinte na adoção de uma política ambiental. Seu cumprimento e conformidade após sua adoção devem ser seguidos integralmente, pois eles tornam-se muito importantes para a estratégia organizacional. Estas autoras definem cinco princípios para a adoção de um SGA:

Princípio 1: Uma organização deve focalizar aquilo que precisa ser feito – deve assegurar comprometimento ao SGA e definir sua política.

Princípio 2: Uma organização deve formular um plano para cumprir com sua política ambiental.

Princípio 3: Para uma efetiva implantação, uma organização deve desenvolver as capacidades e apoiar os mecanismos necessários para o alcance de suas políticas, objetivos e metas.

Princípio 4: Uma organização deve medir, monitorar e avaliar seu desempenho ambiental.

Princípio 5: Uma organização deve rever e continuamente aperfeiçoar seu sistema de gestão ambiental, com o objetivo de aprimorar seu desempenho ambiental geral.

Com isto, o SGA é mais observado como uma estrutura de organização, a ser continuamente monitorada e renovada, visando fornecer orientação efetiva para as atividades ambientais de uma organização, em resposta a fatores internos e externos em alteração. Todos os membros de uma organização devem assumir a responsabilidade pela melhoria ambiental.

fundamentos que sustentam a conceituação de cada tópico de um processo de avaliação de um SGA.

Política Ambiental

De acordo com o Philippi Jr. e Pelicioni (2005), a conceituação do “Pollution Preventive Act” aprovado pelo Congresso dos Estados Unidos da América em 1990 é um bom exemplo de política de prevenção integrada aos mecanismos da gestão ambiental. O ato define a prevenção da poluição como

[...] um conjunto de mecanismos e incentivos que levem os sistemas de produção, os processos e práticas a reduzir ou eliminar a geração de poluentes ou dejetos na origem e no interior desse processo, e que protejam os recursos naturais por meio de conservação e uso eficiente.

Este conceito coloca o processo de produção industrial como um sistema a ser avaliado levando em conta as perdas de matéria-prima, energia e produtos químicos, água, entre outros. Ele usa como método de abordagem a avaliação de todo tipo de geração de poluentes na água, ar ou solo, focando:

Não geração de poluição e perda de recursos e insumos no processo; Prática da reciclagem;

Controle e tratamento de resíduos de todo tipo; Disposição final.

Em consulta à ISO 14001, aquele tópico referente à formatação da Política Ambiental e aqui já mencionado demanda comprometimento com a melhoria contínua bem como atendimento à legislação, disponibilidade, documentação e comunicação além da análise crítica de objetivo e metas. Ela é a declaração da organização sobre suas intenções e princípios relacionados com o seu desempenho ambiental e provê uma estrutura para ações e estabelecimento de metas e objetivos.

O sistema do ISE prevê a existência da política e seu questionário verifica:

- Se a empresa mantém objetivos estratégicos relacionados a seus compromissos; - Se adota procedimentos para alinhar sua cadeia de valor a ela;

- Se há mecanismos de verificação do conhecimento e comprometimento do público interno com ela;

- Se há verificação periódica da mesma por auditoria externa ou não.

No entanto, não se encontra no questionário nenhuma indicação de modelo de formatação de uma política, assim podemos apenas depreender do questionário que ela, de acordo com o ISE, deve ser contemplada nos objetivos estratégicos da empresa, deve contemplar seu alinhamento com a cadeia de valores, deve ser divulgada, ter o comprometimento do público interno e ser verificada por auditoria.

Fora do domínio das normas, para Nicolella, Marques e Skorupa (2004), a política ambiental:

- Deve ser consubstanciada por um documento escrito;

- É uma carta de compromisso que adota valores e filosofia da empresa relativos ao meio ambiente;

- É uma declaração de comprometimento empresarial relativo ao meio ambiente; - Se constitui na fundação ou base do SGA;

- Contém as diretrizes básicas para a definição e revisão dos objetivos e metas ambientais da empresa.

- Controle e redução dos impactos ambientais;

- Uso de tecnologias apropriadas visando minimização ou eliminação dos resíduos industriais;

- Monitoramento e avaliação de processos e parâmetros ambientais; - Redução de riscos ao meio ambiente e às pessoas;

- Utilização de tecnologias limpas visando reduzir gastos com energia e materiais; - Melhoria do relacionamento com comunidade e governo.

Como parte do objetivo do presente trabalho está a avaliação da política ambiental de empresas médio-grandes com modelos próprios de administração da responsabilidade ambiental. Tal avaliação parte do que pressupostamente deve ser uma política bem estruturada, a partir de fundamentos construídos nesta base teórica.

Programas

Dentro da estrutura constitutiva de um SGA, faz-se necessária a adoção de programas específicos que alavanquem o desempenho ambiental da empresa, focando que atividades deverão ser escolhidas para buscar o desempenho ambiental melhorado.

Nicolella, Marques e Skorupa (2004) colocam o “Programa de Gestão Ambiental” (que será subdividido em vários programas) como um “roteiro para implantar e manter um SGA que permita alcançar objetivos e metas”.

A palavra “programa” utilizada aqui por esta dissertação se refere a um elenco de conceitos e campos de atuação nos quais a empresa trabalhará e realizará suas intervenções para buscar obter resultados ambientais.

Estes campos de atuação são permanentes e se constituem nas fontes dos objetivos, metas e indicadores da empresa, ou seja, é “de onde deve ser obtido o resultado” do desempenho ambiental. Algumas normas e referências bibliográficas denominam “programa” uma forma de cronograma ou programação de trabalho, que não é o caso da mesma denominação aqui utilizada.

capacidades e apoiar os mecanismos necessários para o alcance das políticas, objetivos e metas. Estas abordagens, porém carecem de uma maior especificidade, já que é preciso definir a partir de que conceitos permanentes se definirá objetivos e metas, ou seja, quais serão as áreas-chave onde a empresa buscará o desempenho ambiental. Corá e Corá (2007) avaliaram o caso do Grupo Fiat; para alcançar os princípios e diretrizes de sua política ambiental, o grupo estabeleceu programas definidos, em número de sete, envolvendo separação e reciclagem de resíduos, tratamento de efluentes líquidos, tratamento de poluentes, controle da poluição do ar causada pelos veículos, “estacionamento ecológico” onde veículos elétricos substituem os de motor a explosão e investimentos no controle ambiental. Para cada um destes programas, então, a FIAT pode estabelecer metas, objetivos, indicadores e medir resultados.

Estes programas se adaptaram bem ao “Caso Fiat”, mas segundo Parker, Redmond e Simpson (2009) uma compreensão melhor das várias categorias de pequenas e médias empresas leva a melhores políticas e um conjunto de intervenções que resultam em melhor desempenho ambiental, ou seja, as políticas e os programas devem ser apropriados a cada tipo de empresa, não sendo a modelagem da Fiat uma solução que possa ser generalizada; ela presta-se apenas a um estudo de caso onde alguns de seus modelos e conceitos podem ser adotados por outras empresas. Young e Tilley (2006) abordam o conceito de eco eficiência sugerindo que as soluções de negócio devem ser voltadas à sustentabilidade da vida, restaurativas e regenerativas além de serem economicamente eficientes, removendo impactos ambientais negativos de suas atividades. A ligação entre os conceitos da ecoeficiência e o desenvolvimento sustentável se consubstanciou no relatório “nosso futuro comum”, da ONU, também conhecido como “Relatório Brundtland” (1987) e que se constituiu num marco histórico da evolução da visão integradora entre meio ambiente, desenvolvimento social e desenvolvimento econômico.

- Redução da necessidade de material para a fabricação de bens e serviços; - Redução do uso de energia;

- Redução da emissão de gases tóxicos; - Aumento da reciclagem de materiais; - Otimização do uso de recursos renováveis;

- Uso de matérias-primas inovativas e de materiais residuais.

Miller Jr. (2007) aponta água, energia, risco à saúde humana, poluição do ar e resíduos sólidos como foco de sua obra no capítulo referente à sustentação de recursos e à sustentabilidade ambiental. Para Philippi Jr. e Pelicioni (2005), conservação e tratamento da água, prevenção à poluição do ar, uso do solo e disposição de resíduos sólidos e capacitação dos trabalhadores com relação ao controle do meio ambiente (esta última ao citar a lei 9795 de 27/05/1999 que instituiu a política nacional de educação ambiental) são citados sempre como pontos fundamentais que ao serem contemplados no processo de educação ambiental e sustentabilidade. Esta referência à capacitação dos trabalhadores toca na questão da importância da gestão do conhecimento para a administração ambiental, tema em que o presente trabalho se aprofundará adiante.

O manual da FIRJAN (2008) indica na “dimensão meio ambiente” ar, água, sola, fauna e flora. O modelo da Honda inclui poluição do ar, resíduos, poluição do solo e ruído. O manual do Ministério da Educação (BRASIL, 2000) relaciona água, resíduos sólidos, ar, energia, insumos e embalagens. Para a construção da metodologia do presente trabalho é necessário delimitar empiricamente aqueles tópicos fundamentais de verificação, presentes nas citações da maior parte dos autores e do material pesquisado. É possível assim, a partir deste referencial teórico, selecionar os programas fundamentais para um SGA.

Indicadores

Indicadores ambientais são índices ou “réguas” que informam o resultado do desempenho ambiental de uma organização em algum aspecto deste desempenho. Amaral (2005) considera que os indicadores mais adequados de desempenho ambiental são os chamados indicadores de “Eco eficiência”. São os seguintes os indicadores mencionados por Amaral:

Ambientais Econômicos

● Consumo de Energia ● Vendas líquidas ● Consumo e qualidade da água ● Lucratividade ● Emissões atmosféricas ● Outros diversos ● Consumo de materiais

● Resíduos e sua disposição ● Unidades produzidas ● Efluentes

● Contaminação de subsolos

Na parte de emissões atmosféricas, Amaral distingue aquelas que causam efeito estufa, que destroem a camada de ozônio e que causam chuva ácida.

diretamente relacionados ao tema, como consumo de energia, consumo de água, emissões, resíduos gerados, etc.

Variantes de outros autores são encontradas, mas sempre girando em torno desta mesma espécie de indicadores. É importante notar que o número das quantidades totais informadas de cada indicador dividido pelo total de unidades produzidas pela empresa resulta em indicadores unitários, cuja evolução seria a expressão do ganho de eco eficiência.

O Manual de Indicadores ambientais da FIRJAN (2008) informa as quatro características importantes dos indicadores ambientais: transparência, adequação, confiabilidade e serem motivadores. Ele exemplifica os indicadores de desempenho essenciais conforme seu aspecto:

1º) Materiais

Quantidade usada

Percentual proveniente de reciclagem

2º) Energia

Consumo de energia direta por fonte Consumo de energia indireta por fonte

3º) Água

Retirada de água por fonte

4º) Biodiversidade

Tamanho da área dentro de áreas protegidas ou adjacente a elas Descrição de impactos significativos na biodiversidade

5º) Emissões, Efluentes e Resíduos

Emissão direta de gases causadores do efeito estufa Emissões de NOx e SOx

Peso total de resíduos por tipo e método de disposição Quantidade de derramamentos significativos

6º) Produtos e Serviços

Iniciativas para mitigar os impactos ambientais dos produtos

Percentual dos produtos e embalagens recuperadas em relação ao total de produtos vendidos

7º) Multas

Valor monetário das multas e sansões não monetárias

8º) Geral

Investimento total em gestão ambiental

Hart e Milstein (2004) citam consumo de matérias-primas, poluição e geração de resíduos como “motivadores para a sustentabilidade” e citam ainda as fontes de energia limpa.

Objetivos e Metas

Estabelecidos os programas, a organização precisa estabelecer objetivos e metas derivados deles. Para Nicolella, Marques e Skorupa (2004), os objetivos e metas são o desdobramento da política ambiental e devem ser alcançados em um determinado período de tempo. Eles devem também refletir os aspectos e impactos ambientais significativos e relevantes para setores específicos, com responsabilização definida de pessoas dentro da organização. Para Gravina (2008), objetivos são propósitos determinados pela organização tendo em vista as opções tecnológicas, os recursos humanos, materiais e financeiros disponíveis (FIESP, 2007). Metas são os resultados esperados quanto ao atendimento dos objetivos sempre que possível determinados ou estimados de modo quantitativo. Na conceituação da ISO 14001 (ISO, 2004) meta ambiental é um “requisito detalhado de desempenho, quantificado onde praticável, aplicável à organização ou a parte dela, resultante dos objetivos ambientais e que necessita ser estabelecido e alcançado, de maneira a atingir aqueles objetivos”.

A existência de objetivos e metas pressupõe a consequente medição dos resultados do desempenho ambiental. De acordo com a conceituação da ISO 14001, “Desempenho ambiental” consiste em resultados mensuráveis do SGA relacionados com o controle da organização sobre os aspectos ambientais, baseados em sua política, seus objetivos e suas metas. Também no estabelecimento de objetivos, a organização deve considerar as obrigações legais adicionalmente aos requisitos anteriormente mencionados.

Faz-se necessário também considerar que os objetivos e metas deverão evoluir num processo de melhoria contínua dentro da conceituação do PDCA da mencionada ISO 14001 (2004), e deverão em sua parte quantificável estar ligados aos indicadores escolhidos para compor o SGA. Objetivos não quantificáveis, como a ocorrência de eventos, implantação de equipamentos e instalações e outros deverão ter indicações de valores investidos e datas de término quando não for possível haver a indicação de resultado quantitativo a se obter como decorrência de seu atingimento.