Universidade de Trás-os-Montes e Alto Douro

O CONTROLO INTERNO NUMA INSTITUIÇÃO DE ENSINO SUPERIOR PÚBLICO NA AMAZÓNIA

Dissertação de Mestrado em Gestão Versão Definitiva

Rosiomar Santos Pessoa

Orientadora: Professora Doutora Carmen Teresa Pereira Leal

I UNIVERSIDADE DE TRÁS-OS-MONTES E ALTO DOURO

O CONTROLO INTERNO NUMA INSTITUIÇÃO DE ENSINO SUPERIOR PÚBLICO NA AMAZÓNIA

Dissertação de Mestrado em Gestão Versão Definitiva

Rosiomar Santos Pessoa

Orientadora: Professora Doutora Carmem Teresa Pereira Leal

Composição do Júri:

Carla Susana da Encarnação Marques Sara Alexandra da Eira Serra

Carmem Teresa Pereira Leal

II Este trabalho foi expressamente elaborado como dissertação original para efeito de obtenção do grau de Mestre em Gestão Pública, sendo apresentada à Universidade de Trás-os-Montes e Alto Douro.

III AGRADECIMENTOS

A Deus, pela força constante e presente em nossas vidas, que nos ajuda a superar nossos limites e a manter a esperança.

À minha orientadora, Prof. Dra. Carmem Teresa Pereira Leal, por aceitar a orientação, por entender meus limites e ser, acima de tudo, uma grande profissional da área.

À minha mãe “in memorian” Terezinha Gonçalves Santos.

Ao meu pai, Domingos de Oliveira Santos, e irmãos pelo carinho, apoio e dedicação. Ao meu esposo, André Mauro Santos Pessoa, pela compreensão e incentivo nos momentos mais decisivos da minha carreira e por me desafiar a crescer profissionalmente.

À minha família, pelo incentivo e torcida em cada momento da minha trajetória de vida.

IV DEDICATÓRIA

Dedico esta dissertação a todos os profissionais que almejam cada vez mais se especializar e transformar cenários nesta área tão importante que é a Contabilidade.

V RESUMO

A Controladoria funciona como um órgão consultor da Administração Pública para os aspetos financeiros, fornecendo informações à alta cúpula da organização relativamente às adversidades financeiras com que esta se poderá deparar, tanto no presente como futuramente. Já a Lei de Responsabilidade Fiscal veio impor uma ação de controlo interno, de forma mais enfática, dinâmica e organizada, de modo a que a Administração Pública se tornasse mais eficiente e transparente no que diz respeito à origem e aplicação dos recursos orçamentários. Desta forma, o controlo interno adquiriu maior relevância, principalmente face às novas competências dos gestores da Administração Pública e Privada, tendo-se revelado uma ferramenta essencial para que estes correspondessem melhor aos anseios sociais, contribuindo para que as Instituições alcançassem os objetivos a que se destinam: servir o interesse público.

Neste contexto, resolveu-se desenvolver um estudo centrado em Instituições Públicas de Ensino Superior com o objetivo de analisar a atual estrutura e modo de funcionamento do controlo interno dessas Instituições, descrevendo o enquadramento teórico do controlo interno, demonstrando a sua aplicabilidade e importância nessas instituições de ensino e desenhando um panorama da sua estrutura e funcionamento.

Os resultados obtidos revelam que, relativamente à Administração Pública, existe, nas Instituições estudadas, uma estrutura de departamento ou setor que desenvolve atividades de Controlo Interno como a verificação dos princípios da Administração Pública e legislação vigente, a análise de processos administrativos, a verificação de conformidades orçamentais, a assessoria aos gestores e a emissão de relatórios anuais para Órgãos de Controlo. Não obstante tratar-se de uma atividade essencial, apresenta dificuldades e comporta implicações que frequentemente a limitam, nomeadamente a existência de um quadro reduzido de profissionais e a falta de profissionais efetivos graduados e qualificados, a acumulação de funções, a falta de ferramentas de gestão e controlo e de equipamentos. Estes problemas podem culminar em irregularidades processuais (vícios), malversação 1 (má gestão) e, sobretudo, desperdício de verbas públicas, quando o processo de realização de despesa não é instruído devidamente. Para evitar que a situação se agudize e melhorar os resultados no futuro, os inquiridos sugerem a colocação de servidores e funcionários efetivos, o investimento na capacitação de pessoal, em colaboração com os órgãos fiscalizadores das instituições em questão, e a melhorias das infraestruturas.

Palavras-Chave: Controlo Interno; Administração Pública; Interesse Público; Instituição Pública de Ensino Superior.

1

VI INTERNAL CONTROL IN A PUBLIC HIGHER EDUCATION INSTITUTION IN THE AMAZON, BRAZIL - ABSTRACT

The Controller’s Department works as an advisory body to Public Administration as regards financial aspects, supplying the top management of the organization with information on current financial hardships it faces and is likely to face in the future. Already the Fiscal Responsibility Law imposed a more emphatic, dynamic and organized internal control action, so as to allow Public Administration to become more efficient and transparent as concerns the origin and application of budget resources. Thus, internal control began to be more and more important, especially in the light of managers’ new skills whether in Public or Private Management, and became an essential tool for managers to meet social expectations and help institutions reach the goals they were designed to, that is, serving public interest.

Therefore, this study addressed the performance of Public Higher Education Institutions, in order to analyse the current structure and operation of internal control within these institutions, describing the theoretical framework of internal control, highlighting its applicability and importance in these educational institutions and drawing a picture of its structure and functioning.

Results show that, as regards Public Administration, in the institutions that have been studied there is a department in charge of Internal Control that is responsible for, among other things: verifying the compliance with Public Administration principles and current legislation; analysing administrative procedures; verifying budgetary compliances, advising managers and issuing annual reports for the Control unit.

Although Internal Control is an essential activity, it faces difficulties and has implications that often hamper its efficacy, namely shortage of skilled and qualified effective staff, the concentration of functions on the same person and the lack of management tools and equipment control. These problems may lead to breach of procedures, embezzlement or bad management and, above all, the misuse of public money. In order to avoid these situations and improve future results, the respondents suggest recruiting new effective staff, investing on staff training and qualification, in cooperation with supervising bodies of the universities in question, and improving the university infrastructures.

Keywords: Internal Control; Public Administration; Public Interest; Public Institution of Higher Education.

VII ÍNDICE GERAL

INTRODUÇÃO... 1

CAPÍTULO 1 – A ADMINISTRAÇÃO PÚBLICA... 3

1.1 Visão Institucional... 4

1.1.1 Conceito de Estado... 4

1.1.2 O Estado Brasileiro com base na Constituição de 1988... 5

1.2 Visão Funcional... 5

1.2.1 Conceitos de Administração Pública... 5

1.2.2 Princípios da Administração Pública Brasileira... 6

1.3 Visão Histórica... 7

1.3.1 Da Administração... 7

1.4 A Administração Pública Moderna... 9

1.4.1 Características do Estado Moderno... 9

1.5 A Administração Pública Brasileira... 10

CAPÍTULO 2 – O CONTROLO INTERNO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA... 12 2.1 2.2 2.3 A Origem da Controladoria O conceito de Controladoria……… História do Controlo Interno no Brasil... 13 14 18 2.4 Base Legal do Controlo Interno ... 22

2.4.1 Constituição Federal de 1988... 23

2.4.2 Lei Nº 4.320/1964 de 17 de março... 26

2.4.3 Decreto-Lei nº. 200/67 de 25 de fevereiro……... 27

2.4.4 Lei Complementar nº. 101/2000 de 4 de maio - Lei de Responsabilidade Fiscal 27 2.5 Tipos de Controlo Interno... 29

2.6 Objetivos do Controlo Interno... 30

2.7 Princípios do Controlo Interno... 31

2.8 Sistema de Controlo Interno... 34

2.8.1 Definição... 35

2.8.2 Elementos Fundamentais do Sistema de Controlo Interno... 36

2.8.3 Importância do Sistema de Controlo Interno... 37

2.8.4 Responsabilidade dos Elementos do Sistema de Controlo Interno... 38

2.8.5 Limitações do Sistema de Controlo Interno... 38

2.9 Caracterização do Controlo Interno na Gestão Pública Brasileira.... 39

CAPÍTULO 3 – METODOLOGIA... 44

3.1 Objetivos do Estudo... 45

3.2 Natureza do Estudo e Delimitação do Espaço Geográfico, da População e da Amostra……….. 45

3.3 Instrumentos de Medida... 46

3.4 Recolha de Dados... 47

3.5 Tratamento de Dados... 47

VIII

4.1 Panorama das Instituições Estudadas... 49

4.1.1 Universidade do Estado do Pará... 49

4.1.2 Universidade Federal do Pará... 50

4.2 Demonstração e Análise de Resultados... 51

CONSIDERAÇÕES FINAIS... 58 REFERÊNCIAS BIBLIOGRÁFICAS... 60 ANEXOS... 65 ANEXO 1………..66 ANEXO 2………..67 ANEXO 3………...68 ANEXO 4………. 69

IX LISTA DE SIGLAS

CCBS Centro de Ciências Biológicas e da Saúde CCNT Centro de Ciências Naturais e Tecnologia CCSE Centro de Ciências Sociais e Educação CF

CI

Constituição Federal Controlo Interno

DASP Departamento Administrativo do Serviço Público ICA Instituto de Ciência da Arte

IFAC International Federation of Accountants ILC Instituto de Letras e Comunicação Social LDO Lei de Diretrizes Orçamentárias

LOA Lei Orçamentária Anual LRF Lei de Responsabilidade Fiscal MEC Ministério da Educação

PNAFE Programa Nacional de Apoio à Administração Fiscal para os Estados Brasileiros

PPA Plano Plurianual

SEAD Secretaria de Estado de Administração SECIN Secretaria de Controlo Interno

SESU Secretaria de Ensino Superior STN Secretaria do Tesouro Nacional

TADS Tecnologia de Análises e Desenvolvimento de Sistemas TCU Tribunal de Contas da União

UEPA Universidade do Estado do Pará UFPA Universidade Federal do Pará

X LISTA DE GRÁFICOS

GRÁFICO 1: Tempo de Serviço dos Servidores na Instituição... 52 GRÁFICO 2: Tempo de Serviço dos Servidores na Controladoria Geral da

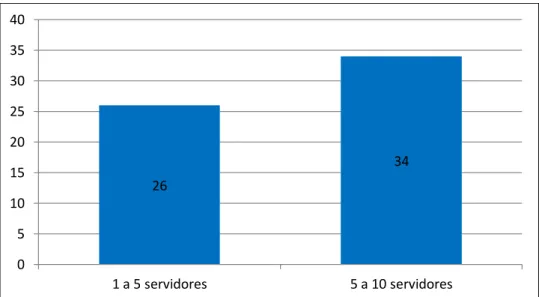

Instituição... 52 GRÁFICO 3: Número de Funcionários Efetivos no Controlo Interno das

Instituições... 54 GRÁFICO 4: Existência de Profissionais Capacitados para Desenvolver Atividades

de Controlo Interno das Instituições... 54

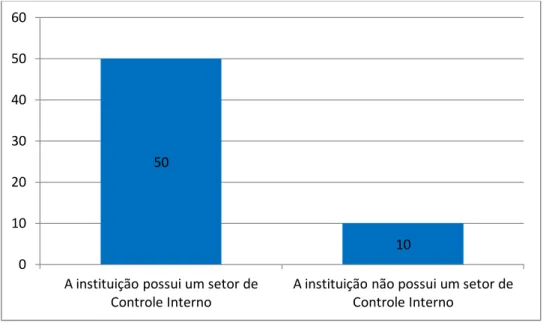

GRÁFICO 5: Existência de Departamentos Constituídos de Controlo Interno nas Instituições... 55 GRÁFICO 6: Implicações Mais Percetíveis no Quotidiano do Controlo Interno das

XI LISTA DE TABELAS

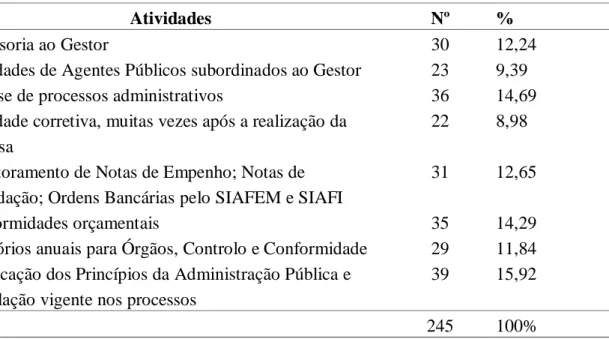

TABELA 1: Funcionamento e Atividades dos Funcionários Alocados ao Controlo Interno das Instituições Públicas de Ensino Superior de Belém do Pará 53

TABELA 2: Metodologias Aplicadas no Exercício das Atividades de Controlo Interno 56

TABELA 3: TABELA 4:

Dificuldades Percebidas pelos Servidores Inquiridos

Soluções de Resolução Dificuldades Existentes na Rotina do Controlo Interno

57 57

1 INTRODUÇÃO

A Administração Pública, durante muitos anos, teve como característica ser ineficiente no que se refere à prestação de serviços ao corpo social. De facto, é inegável o excesso de formalidade que a norteava, oriunda de um sistema burocrático que teve a sua origem em Max Webber (1968) e que, pese embora fosse a base em que se apoiava, não era sinónimo de celeridade, economia ou qualidade na prestação dos serviços públicos.

A dada altura, porém, esta Administração Pública burocratizada viu-se confrontada com os desafios da modernidade, sustentada num alicerce tecnológico vertiginoso que veio tornar tudo mais célere, a que não podia ficar alheia. Este novo modelo de gestão do Estado, que visava torná-lo mais célere, desenvolveu-se, sobretudo, na década de 90, e tinha como objetivo principal tornar o Estado mais apto a dar resposta aos problemas públicos, por meio de uma administração que visasse resultados e atendesse ao corpo social e aos cidadãos.

Assim, com o avanço da modernidade, avançou, igualmente, a consciência social, na medida em que a sociedade, mais educada, com acesso a novas tecnologias, passou a exigir um maior controlo das ações de âmbito público. Tais ações adquiriram grande relevância, o que demonstra a preocupação dos administradores públicos em dotar as entidades públicas de instrumentos mais eficazes.

Deste modo, o Controlo Interno (CI) começou a ter uma maior relevância, principalmente em face das novas competências dos administradores públicos, e do próprio Estado, emanadas da Constituição Federal de 1988. Com efeito, o Controlo Interno tornou-se uma alternativa e um instrumento fundamental da ação do Estado, permitindo-lhe uma melhor resposta aos anseios sociais e contribuindo para que as instituições alcançassem os objetivos a que se destinavam.

De acordo com Neto (2010, p. 197),"uma adequada e eficiente estrutura de controlo (em todas as dimensões) é pressuposto para a boa administração, o que em última instância constitui direito de todo o administrado". Assim, constitui objetivo desta dissertação analisar a atual estrutura e modo de funcionamento do Controlo Interno de Instituições Públicas de Ensino Superior, descrevendo o enquadramento teórico do Controlo Interno, demonstrando a sua aplicabilidade e importância no seio das instituições estudadas e desenhando o panorama da sua estrutura e funcionamento ao nível das instituições no que se refere aos seus aspetos legais, físicos e de pessoal.

2 A presente dissertação está estruturada em capítulos, apresentados da seguinte forma: O primeiro capítulo consistirá na definição de Administração Pública, através de uma visão institucional, funcional e histórica, acompanhada de uma breve explanação sobre o que se entende por Administração Pública Moderna; no segundo capítulo, abordar-se-á a Controladoria, desde a origem do termo até à sua definição e abrangência na Administração Pública Brasileira, fazendo-se uma resenha histórica da sua evolução no Brasil estabelecendo a base legal para o desenvolvimento das suas atividades; o terceiro capítulo explicará a metodologia seguida ao longo da investigação com vista à elaboração desta dissertação; finalmente, no quarto capítulo, será apresentado o Estudo de Caso sobre a importância, aplicabilidade e rotina do Controlo Interno em duas Instituições Públicas de Ensino Superior, situadas no município de Belém, Estado do Pará, Região Norte do Brasil.

O referido estudo foi desenvolvido, inicialmente, por meio de uma pesquisa bibliográfica, com recurso a autores que abordaram a questão do Controlo Interno no âmbito da Administração Pública, bem como outras temáticas relacionadas com o assunto, como por exemplo, a Legislação Vigente e Fundamentos sobre a Controladoria. Seguidamente, foi aplicado um questionário com 15 (quinze) perguntas abertas e fechadas a 60 (sessenta) servidores e funcionários que desenvolvem a sua atividade de controlo e gestão nas 02 (duas) Instituições Públicas de Ensino Superior estudadas, tendo a informação recolhida sido transformada numa pesquisa de natureza quantitativa e qualitativa, cujos resultados constam de um conjunto de gráficos e tabelas que, posteriormente, foram utilizados para qualificar a atuação do Controlo Interno e dos seus agentes.

3

4 1.1 Visão Institucional

Historicamente, para se falar em Administração Pública é necessário falar primeiro do Estado. Essa premissa justifica-se pelo facto de que a Administração Pública resulta da necessidade de o Estado se organizar, nas suas múltiplas facetas, dando origem à criação de órgãos e organismos que, por sua vez, têm como função gerir e controlar o gerenciamento o todo, essa entidade maior que é o próprio Estado.

1.1.1 Conceito de Estado

Na conceção de Bosson (1994, p. 28) “[...] o Estado resulta do desenvolvimento gradual da cultura humana, como consequência natural das necessidades que exigem e requerem uma sociedade política, juridicamente organizada”. Em termos da teoria geral do Estado, onde se verifique o exercício de um poder político, legitimado por uma ordenação de direito, escrita ou tácita, rudimentar ou complexa, independentemente de onde se situem os seus fundamentos originários, na paz ou na guerra, na liberdade ou na escravidão, na violência ou na ideia, aí haverá um Estado, cuja amplitude e autonomia se estabelecem em relação a outras organizações análogas, por força de uma ordenação superior.

O Estado define-se numa estrutura política organizacional cujos componentes são: ● o poder político soberano, que se expressa como ordenamento jurídico impositivo, isto é, pelo conjunto das normas e leis que exercem imperatividade e unilateralidade; ● o povo que, organizado, forma a sociedade;

● o território, uma base física terrestre, aérea e marítima, sob o poder soberano do Estado, que controla os seus recursos;

● o governo, por meio do qual se manifesta o poder soberano do Estado, responsável pela gestão da coisa pública.

1.1.2 O Estado Brasileiro com base na Constituição de 1988

O Estado Brasileiro constituiu-se em República Federativa, definida como a união indissolúvel dos Estados, Municípios e do Distrito Federal. Tem a república como forma de governo, o presidencialismo como sistema de governo e a democracia como regime de

5 governo. Tem por fundamentos a soberania, a cidadania, a dignidade da pessoa humana, os valores sociais do trabalho e da livre iniciativa e o pluralismo político. Consagra como objetivos fundamentais a construção de uma sociedade livre, justa e solidária; o garantir do desenvolvimento nacional; a erradicação da pobreza e da marginalização, a redução das desigualdades sociais e regionais; e a promoção do bem de todos, independentemente da origem, raça, género, cor, idade, sem qualquer forma de discriminação.

Entre o Estado e o cidadão deve existir a possibilidade de permanente interação, mediada pelo governo, a quem cabe o papel preponderante de garantir os processos democráticos e de justiça para todos.

1.2 Visão Funcional

Para a tomada de decisões, assim como para a implementação das normas necessárias ao bem-estar social e das ações necessárias à gestão da coisa pública, o Estado utiliza-se direta ou indiretamente da Administração Pública ou da gestão pública.

1.2.1 Conceitos de Administração Pública

De entre a literatura referente a esta temática, não há consenso relativamente ao conceito de Administração Pública que, na maioria das vezes, surge como sinónimo de serviço público.

Para Meirelles (1990), a Administração Pública é todo o serviço público prestado pela administração ou pelos seus delegados, sob a forma de normas e controlos estatais, com a finalidade de satisfazer necessidades essenciais ou secundárias da coletividade ou simples determinações convencionadas pelo Estado. Ainda segundo este autor, a Administração Pública “corresponde a um conjunto de agências – órgãos e instituições – e de servidores profissionais, mantidos com recursos públicos” (Meirelles, 1990, p.78 ), ressaltando que “a gestão na Administração Pública compreende um conjunto de operações, com objetivos de alcançar os fins próprios do Estado, e desenvolve-se por meio de órgãos específicos de cada esfera do governo”(Meirelles, 1990, p. 80).

6 1.2.2 Princípios da Administração Pública Brasileira

A Constituição do Brasil, no Caput2 do artigo 37, estabelece que a administração, direta e indireta, resulta da atividade desenvolvida pelos funcionários públicos que devem nortear as suas ações pela observância dos seguintes princípios:

- Da legalidade, que determina que todos os atos dos funcionários públicos, no exercício de suas funções, estejam em conformidade com a lei;

- Da publicidade, que implica visibilidade e transparência das decisões, atos e ações da responsabilidade dos agentes públicos, no exercício regular das suas funções;

- Da impessoalidade, característica que torna as ações dos servidores públicos isentas de qualquer característica de particularidade, ou seja, não há preferência, privilégios nem qualquer tipo de diferenciação, com exceção das previstas em lei;

- Da moralidade, que se refere aos princípios ético-filosóficos que devem reger os atos em ações dos servidores públicos no exercício de suas funções, e que se aplicam de modo absoluto, a tudo e a todos a qualquer tempo ou lugar. São, entre outros, os princípios de justiça, equidade e probidade, e;

- Da eficiência, determinando que as funções da Administração Pública devem ser desempenhadas tendo em conta o interesse público, na melhor relação custo-benefício, e no fornecimento de serviços de qualidade para a sociedade.

1.3 Visão Histórica

A preocupação com a eficiência da Administração Pública no Brasil remonta ao período da colonização, quando o país estava na dependência da coroa portuguesa, e esta tentava criar instrumentos que lhe permitissem, ainda que precariamente, exercer o seu controlo. Na segunda metade do século XIX, surgiram as primeiras manifestações no sentido da centralização política e da descentralização administrativa, numa tentativa de obstar à excessiva burocratização do serviço público. Defendia-se, então, a centralização política entendida como característica de um estado forte, e criticava-se a centralização administrativa

2

7 que, segundo a opinião prevalecente, multiplicava as atividades e procedimentos do governo, levava ao excesso de utilização de papel e se traduzia num controlo que tornava o processo de decisão demasiado lento.

1.3.1 Da Administração

A história moderna da Administração Pública brasileira conta já com cerca de 170 anos e é constituída de detalhes e peculiaridades vividas em cada período da evolução económica, política e institucional do País. Porém, as reformas avançadas iniciaram-se há cerca de 90 anos, o que não impediu que, ciclicamente, certos conceitos e práticas da Administração Pública tenham sido postos em prática de forma menos curial.

Foram várias as tentativas de reformas implementadas, embora os processos estabelecidos não tenham sido nem estáveis nem permanentes, fruto de uma combinação de vários fatores que impediram que, no país, se instalasse uma Administração Pública eficiente e democrática ao longo desses anos.

Entre esses fatores, pode citar-se:

- A forte vocação para a centralização administrativa, que atravessou séculos e impregnou a mentalidade dos governantes;

- O formalismo jurídico, que condiciona a uma visão estritamente legal das instituições, tendo estado sempre presente no enquadramento jurídico brasileiro; - A desconfiança, que norteia o relacionamento entre Governo e cidadãos, presente em todas as épocas e fases políticas do país, desde a sua descoberta;

- O perfil autoritário da Administração Pública, que confere ao Estado a condição de detentor monopolista da verdade e do conhecimento.

O modelo burocrático da Administração Pública brasileira, juntamente com o desenvolvimento tecnológico e a globalização mundial da economia que teve lugar na década de 80 e parte dos anos 90, levaram o Estado a desviar-se das suas principais funções e a desempenhar papéis de acordo com as tendências sociais e económicas do período. Em consequência desta conjuntura, aumentaram as necessidades da população ao mesmo tempo que os recursos orçamentais para dar resposta às necessidades sociais se tornaram insuficientes, dando origem a um desequilíbrio na Administração Pública. Assim, a falta de

8 controlo culminou numa das maiores crises do país, levando a uma situação de estagnação em termos de desenvolvimento socioeconómico que ficou conhecida como crise do Estado.

Como forma de vencer o desafio de superação da crise, surgiu a ideia da reforma do Estado ou da sua reconstrução, que passava por resgatar a sua autonomia e a sua capacidade de implementar políticas públicas. Para tal era absolutamente necessário levar a cabo a reforma do aparelho do Estado, programa que foi implantado em 1995, pelo então ministro da Administração Federal e Reforma do Estado, Luiz Carlos Bresser Pereira. A reforma do aparelho do Estado foi orientada no sentido de tornar a Administração Pública mais eficiente e mais voltada para a cidadania, tendo sido, então, dado início aos processos de implementação da gestão pública moderna, no país.

Para Cavalheiro & Flores (2007), o controlo interno pode ser considerado o instrumento mais eficaz, de entre todos, no combate à corrupção, revelando-se de extrema importância para o administrador, para a Administração Pública e para o interesse da sociedade.

1.4 A Administração Pública Moderna

1.4.1 Características do Estado Moderno

As principais transformações sofridas pelo Estado no século XXI, tiveram a ver com a forma de organização do trabalho – mais descentralizada e desburocratizada – e com o processo de decisão, verificando-se uma maior participação direta da sociedade e tendo o Estado passado de produtor direto de bens e serviços a indutor e regulador do desenvolvimento económico-social.

A globalização, por um lado e o emergir da sociedade civil organizada, por outro, constituíram-se como dois movimentos paralelos, antagónicos e complementares, pois fortaleceram, simultaneamente, a formação de blocos regionais supranacionais e a descentralização em favor do poder local, da comunidade e do individuo.

Para Procópio Jr. et al. (2012), no Estado moderno, o modelo de gestão de Políticas Públicas pressupõe a reforma da Administração Pública, alicerçada em oito estratégias consagradas mundialmente:

9 - Desburocratização - eliminação de obstáculos processuais à implementação de uma gestão mais flexível e responsável. Significa acabar com procedimentos operacionais desnecessários; aceitar a declaração de um cidadão como certificação; rever processos de trabalho segundo cadeias do tipo fornecedor/cliente; facilitar a execução das ações do gestor público; atender o cidadão cliente.

- Transparência - fundamental para a substituição de controlos meramente burocráticos por controlos sociais. É necessária para dar ampla publicidade às ações da Administração Pública, para promover o controlo dos recursos utilizados, e estimular a concorrência entre fornecedores e a participação da sociedade no processo de decisão. - Accountability - estratégia que implica em contabilizar, controlar e avaliar o grau de consecução dos objetivos propostos, tendo em conta a produtividade e qualidade preestabelecidas. Implica a responsabilização dos gestores públicos pelos resultados das suas ações.

- Ética - a reflexão sobre o comportamento humano. A universalização da cidadania e a consciência dessa condição são indicadores do desenvolvimento moral e ético de uma sociedade.

- Profissionalismo - característica que deve estar presente numa Administração Pública flexível e focada no controlo de resultados que deve, por isso, contar com recursos humanos qualificados que desempenhem as suas funções com eficiência e qualidade. Para tal, o mérito deve ser adotado como mecanismo de legitimação organizacional, de forma a atrair, desenvolver e motivar pessoal de alto nível.

- Competitividade – manutenção, na estrutura administrativa do governo, de setores específicos que competem entre si na procura por recursos, preservando, no entanto, em todos os momentos, a integridade das equipes de trabalho. Trata-se da prática de uma competição saudável entre unidades distintas.

- Enfoque no cidadão – estimulação do aumento da participação do cidadão no processo de decisão, levando a uma democracia mais direta e mais representativa. Uma tal estratégia valoriza o cidadão enquanto principal consumidor de serviços públicos.

10 - Descentralização – claramente inserida na reforma do estado e da Administração Pública como um todo.

1.5 A Administração Pública Brasileira

A reforma da Gestão Pública é uma preocupação que se faz sentir um pouco por todo o mundo e não, apenas, um fenómeno específico do Brasil. Trata-se da consequência e, também, da resposta, por um lado, à globalização e ao capitalismo competitivo mundiais, e por outro, à democracia, as duas grandes forças que moldaram o século XX e evidenciaram os problemas associados à adoção do modelo burocrático.

A constatação dessa realidade, no Brasil, tornou urgente e imprescindível dotar a Administração Pública de eficiência, reduzindo custos e aumentando a qualidade dos serviços públicos, tendo o cidadão como beneficiário. Para que o Estado pudesse resgatar a sua autonomia financeira e a sua capacidade de implementar Políticas Públicas, foi, sobretudo, necessário proceder à reforma do aparelho administrativo e fiscal, à reforma do aparelho do Estado.

Neste contexto, a reforma do aparelho de estado compreende:

- A reformulação de todos os sistemas administrativos existentes, voltados para a gestão pública, abrangendo diversas áreas (pessoal, serviços gerais, organização e modernização administrativa, informações e informática), fundamentada nos princípios da confiança e descentralização da decisão e exigindo formas flexíveis de gestão, horizontalização de estruturas, descentralização de funções, incentivos à criatividade (Procópio Junior et al., 2012);

- A reforma fiscal abrangente (o ponto mais importante da reforma), envolvendo o regulamento de recursos, uma vez que não se pode reordenar os recursos públicos e eliminar o déficit na execução orçamentária, sem o cumprimento das políticas públicas estabelecidas de acordo com os recursos orçamentais (Procópio Junior et al., 2012).

A gestão pública moderna, ainda nos moldes de administração burocrática, fundamentada em formas de controlo por resultados, deixa de se basear no processo e passa a centrar-se nos resultados. De acordo com Procópio Junior et al. (2012), na Administração Pública gerencial a estratégia volta-se para:

11 - a garantia de autonomia na gestão de pessoal, recursos materiais e financeiros colocados à sua disposição para atingir os objetivos contratados;

- o controlo e assessoria, ou cobrança, a posteriori, dos resultados.

Em resumo, a Administração Pública moderna que tem vindo a desenvolver-se no Brasil, baseada em conceitos de administração e eficiência, voltada para o controlo dos resultados e descentralizada de forma a chegar ao cidadão – aquele que, numa sociedade democrática, dá legitimidade às instituições – requer, por parte dos gestores públicos, a todos os níveis, e da sociedade uma atitude adequada no que toca à apuração dos resultados.

12 CAPÍTULO 2 - O CONTROLO INTERNO NA ADMINISTRAÇÃO PÚBLICA BRASILEIRA

13 2.1 A Origem da Controladoria

O aparecimento da Controladoria deu-se no início do século XX, no seio das grandes associações norte-americanas, tendo como objetivo principal controlar as transações realizadas entre as empresas, quer se tratasse de transações diretas ou indiretas, subsidiárias ou principais (Padoveze, 2004). Desde então, tornou-se uma peça indispensável para a continuidade financeira das organizações, bem como objeto de consulta, segurança e tomada de decisão através dos resultados obtidos tempestivamente por meio das informações recolhidas através do controlo, o que diz bem da sua importância para as organizações, sejam privadas ou públicas.

O termo “Controladoria” foi incorporado no quotidiano empresarial brasileiro há menos de três décadas, por ação de Instituições Multinacionais. Porém, foi a partir do nosso Sistema Financeiro Nacional que a Controladoria se consolidou e disseminou no contexto do mercado (Padoveze, 2004). As funções e atividades desenvolvidas pela Controladoria tornaram-se cada vez mais essenciais para o planeamento e controlo de qualquer organização com fins lucrativos. Assim, tornou-se responsável por reunir, coordenar e analisar os resultados de diversos setores da entidade organizacional, e a partir daí, divulgá-los como informação junto da cúpula administrativa (Catelli, 2000).

Atualmente, devido à globalização, existe, por parte da sociedade, uma maior consciência relativamente aos recursos disponíveis, exigindo que eles sejam gradativamente bem administrados; por outro lado, a legislação vigente impõe e fiscaliza a existência de legalidade na Administração Pública, o que faz com a Controladoria Pública seja imprescindível para os gestores. Até por causa da escassez de recursos públicos, obrigando a uma gestão eficaz, capaz de proporcionar retorno ao público interessado, a sociedade. Aí a controladoria tem um papel fundamental a desempenhar pois, como salienta Castro (2009), ocupa-se da gestão económica das organizações públicas ou privadas, com a finalidade de as orientar para a eficácia e, consequentemente, para uma administração adequada e relacionada diretamente com o êxito do seu crescimento organizacional.

14 2.2 O Conceito de Controladoria

De acordo com Padoveze (2005, p. 39), “a Controladoria, quando considerada uma unidade administrativa da organização, através da Contabilidade e dos sistemas de informação, torna-se responsável pela coordenação e gestão econômica do sistema empresa”.

Autores como Catelli (2001) e Figueiredo e Caggiano (2004) qualificam-na mesmo como um órgão ou setor de pessoal, uma vez que cada gestor tem autoridade para controlar a sua área e é responsável pelos resultados. Assim, ao mesmo tempo que controla as demais áreas, a Controladoria tem funções de assessoria, informando os gestores acerca dos resultados finais destas áreas.

Para Peleias (2002, p. 18), enquanto Unidade Administrativa, a controladoria é definida como “área da organização à qual é delegada autoridade para tomar decisões sobre eventos, transações e atividades que possibilitem o adequado suporte ao processo de gestão”.

No decorrer da sua ação, a Controladoria deve, na opinião Slomski (2005), procurar as ferramentas adequadas que permitam a qualquer entidade, pública ou privada, atingir a eficiência e a eficácia, com rapidez, no caminho da perfeição, congregando todos os membros em torno desse objetivo.

Pode dizer-se que a Controladoria se afirmou a partir de dois enfoques de abordagem relativos à gestão económica e ao mundo dos negócios:

1. como Ramo de Conhecimento - sendo uma área do conhecimento humano, com fundamentos, conceitos, princípios e métodos oriundos de outras ciências (administração, economia e, principalmente, contabilidade), com a responsabilidade de estabelecer bases teóricas e conceptuais para modelar, construir e manter os sistemas de informação, de modo a corresponderem às necessidades administrativas dos gestores e a auxiliarem no processo de tomada de decisão, contribuindo para a eficácia das suas transações (Peleias, 2002). De acordo com Almeida, Parisi e Pereira (2001, p. 344), “a Controladoria enquanto ramo de conhecimento, apoiada na Teoria da Contabilidade e numa visão multidisciplinar, é responsável pelo estabelecimento das bases teóricas e conceituais necessárias para a modelagem, construção e manutenção dos sistemas de informação e modelo de gestão econômica, que supram adequadamente as necessidades informativas dos gestores e os induzam durante o processo de gestão, quando requeridos a tomarem decisões ótimas”;

15 2. como Unidade Administrativa - sendo um órgão administrativo, que tem como finalidade a coordenação e disseminação do modelo de gestão, baseando-se na missão pré-definida durante o planeamento organizacional, com o objetivo de otimizar os resultados da organização, tanto gerais como finais. Enquanto unidade administrativa, a Controladoria ‘tem por finalidade garantir informações adequadas ao processo decisório, colaborar com os gestores em seus esforços de obtenção da eficácia de suas áreas quanto aos aspectos econômicos e assegurar a eficácia empresarial, também sob os esforços dos gestores das áreas” (Almeida, Parisi & Pereira, 2001, p. 345).

A Controladoria, enquanto unidade administrativa, é fundamental numa organização quando demonstra capacidade de delegar autoridade para garantir a sobrevivência, a continuidade e o crescimento da instituição, na perspetiva de cumprir a missão designada e responder à procura (Padoveze, 2004). Baseia-se em princípios, procedimentos e métodos oriundos de outras áreas do conhecimento humano, tais como a Administração, a Economia e, principalmente, a Contabilidade, na medida em que contribuem pertinentemente para identificar, prever, registar e explicar os acontecimentos, as transações e as atividades que ocorrem nos diversos setores das organizações (Padoveze, 2004). As atividades desenvolvidas pela Controladoria fazem parte do modelo de gestão estratégica adotado pelas organizações, que delineia e detalha as atividades operacionais de cada instituição (Padoveze, 2004).

Inicialmente, o papel da Controladoria era muito simples e a principal função da equipe de Controladoria era a de processar as transações que serviam de apoio às operações de negócio (Schmidt & Santos, 2009). Tratava-se uma atividade que exigia uma grande equipa burocrática, gerida por um pequeno corpo de pessoas treinadas em técnicas de processamento de transações.

Hoje em dia, mercê da globalização e do avanço tecnológico, o crescimento económico mundial obriga os mercados a uma maior competitividade, tornando a concorrência cada vez mais acirrada. As organizações sentem necessidade de serem mais eficientes na gestão dos seus recursos materiais, humanos ou financeiros, o que as obriga a terem ao seu dispor um departamento de Controladoria que providencie informação mais transparente e precisa, obtida em tempo real e com alta confiabilidade.

Segundo Almeida (2010), é possível definir a Controladoria através de dois pontos de vista. De acordo com o primeiro, ela é uma área do conhecimento responsável por todo o

16 referencial teórico dentro da organização, ou seja, funciona, de certo modo, como biblioteca de consulta, respondendo a qualquer dúvida da organização relativamente ao saber. Decorrente deste primeiro ponto de vista, o segundo entende a Controladoria como órgão executor, pondo em prática todo conhecimento obtido, através da implementação de sistemas de informação adequada à tomada de decisão.

Já para Tung (1993), a Controladoria desempenha a função de um órgão observador e consultor junto da Administração em matéria financeira, fornecendo às altas esferas da organização informação pertinente acerca das dificuldades financeiras com que esta se poderá confrontar no presente e no futuro.

Referindo-se à Controladoria, Nascimento & Reginato (2007) chamam a atenção para o facto de que a informação por ela captada, através do Controlo Contabilístico, Controlo de Custos, Controlo Fiscal e Controlo de Ativos, alimentará diretamente as decisões tomadas no Controlo de Gestão, levadas a cabo pelo Planeamento Estratégico, pelo Planeamento Operacional, pela Execução e pelo Controlo. Esse Controlo é feito de forma sistemática para garantir a fiabilidade das informações obtidas através dos Sistemas de Informação, colocados em prática através dos Sistemas de Controlo Interno.

Perez Jr, Pestana e Franco (1995), entendem a Controladoria como um Órgão controlador, de postura firme relativamente às suas decisões, visando sempre a continuidade da organização e a obtenção de melhores resultados.

Almeida (2010) refere que as principais funções desempenhadas pela Controladoria são a de auxiliar o processo e controlo de Gestão, fiscalizar e garantir a avaliação de desempenho, contribuir para que as avaliações de resultados sejam fiáveis e gerir os sistemas de informação de forma transparente de modo a salvaguardar todos os interessados.

Donde se conclui que o seu papel dentro das Organizações é fundamental, pois fornece aos órgãos decisores da administração a informação de que necessitam para tomar decisões adequadas e em tempo útil sobre o rumo a seguir pela organização e as estratégias a usar para garantir a continuidade financeira diante dos enormes desafios da concorrência e dos mercados, nos dias de hoje.

Através da Controladoria, é possível controlar e fiscalizar todos os departamentos da organização, na perspetiva de aferir a sua eficiência e eficácia no cumprimento das determinações e estratégias impostas pela Administração, recorrendo a Sistemas de

17 Informações e de Controlos Internos. Logo, deverá estar sempre presente em todas as dimensões da organização, gerindo, fiscalizando, auxiliando e observando o cumprimento das determinações que sustentam a sua continuidade de modo a obter, sempre de forma oportuna, transparente e fiável a informação necessárias à tomada de decisão por parte dos responsáveis da Administração.

Porém, para que a Controladoria funcione corretamente, garantindo a perfeita sintonia entre todos os departamentos da organização e a Administração Geral, é imprescindível que alguém competente faça o trabalho, organizando uma equipe capaz de desempenhar o papel de controlo. Esse profissional é designado por Controlador (Controller).

De acordo com Schmidt & Santos (2009, p. 09), “os primeiros controladores foram recrutados entre os homens responsáveis pelo departamento de contabilidade ou então pelo departamento financeiro da empresa”. Os Contadores eram considerados essenciais ao exercício de funções conducentes a um perfeito funcionamento da Controladoria.

Na visão de Koliver (2005), o controlador deve ser um profissional com amplo conhecimento da atividade da organização, possuir o saber de um líder, proporcionar a integração em prol dos objetivos a serem alcançados, ter perfeita interação com a Administração e acompanhar, de perto, o desenrolar dos procedimentos de controlo para obter sempre as informações de maneira oportuna e fiável. Por isso, não pode agir de forma estática, pois o controlo de todas as áreas da organização está nas suas mãos, decorrente da sua visão, necessariamente ampla, de toda organização.

Como refere Nakagawa (1993), o controlador terá sempre uma posição de destaque no âmbito do controlo, pois, além de gerir, instituir controlos e organizar procedimentos, para obter sempre, da melhor maneira possível, informação altamente fiável, influenciará diretamente os gestores na tomada de decisão, buscando estes, sempre, a continuidade financeira e operacional da organização.

Neto (2010) considera que são sete as principais funções de um controlador: ♦ Planeamento para o controlo;

♦ Relatórios e interpretação; ♦ Avaliação e consultoria; ♦ Gestão tributária;

18 ♦ Declarações para o governo;

♦ Salvaguarda dos ativos, ♦ Avaliação econômica.

Ainda de acordo com o autor, com os Sistemas de apoio de mensuração e informação a serem utilizados, o controlador deverá acompanhar os desdobramentos económicos e operacionais das decisões em todas as áreas da organização, mantendo sempre os gestores informados e munidos de dados, sempre que ocorra alguma variação entre o resultado esperado e o efetivamente obtido. Desta forma, eles poderão adotar as medidas necessárias para garantir a continuidade crescente da organização, mudando a estratégia anteriormente traçada e planeada.

2.3 História do Controlo Interno no Brasil

No que diz especificamente respeito ao controlo da Administração Pública, podemos observar que, com a proclamação da República e o fortalecimento do poder legislativo, bem como com a criação do Tribunal da União e o estabelecimento de inúmeras medidas constitucionais e infraconstitucionais, tem vindo a ser feito um grande esforço para ordenar e modernizar os sistemas de fiscalização e controlo, nomeadamente em termos de procedimentos orçamentais, financeiro-contabilísticos e patrimoniais dos órgãos e entidades responsáveis pela Administração Pública.

O controlo sobre a utilização dos recursos públicos, no Brasil, era já uma preocupação quando a Coroa Portuguesa exercia o seu domínio sobre quase todas as ações do Estado determinado pela monarquia. Consultando o acervo documental do Tribunal de Contas da União, é possível, segundo Costa (2008), traçar a história do exercício do controlo no Brasil de acordo com um eixo temporal que começa logo em 1680, com a criação das Juntas das Fazendas das Capitanias e a Junta da Fazenda do Rio de Janeiro, sob jurisdição portuguesa.

A partir do Código Pombalino, instituído em 1761, surge uma Corte de avaliação financeira e cerca de meio século mais tarde, em 1808, foi instalado o Erário Régio e criado o Conselho da Fazenda, que tinha como atribuição acompanhar e controlar a execução da despesa pública de todos os dados referentes ao património e aos fundos públicos, no seguimento da mudança da família Real de Lisboa para o Rio de Janeiro.

19 Em 1822, após a Proclamação da Independência, foi instituído o Tesouro Nacional, com características de tribunal. Teoricamente, a partir de então, foram dados os primeiros passos no sentido de controlar a gestão governamental por meio de orçamentos públicos e de balanços gerais. Seguiu-se-lhe, em 1831, o Tribunal do Tesouro Público Nacional, que agrupava as atividades fiscalizadoras do Tesouro Nacional e do Conselho da Fazenda. Eram competências deste órgão a administração da despesa e da receita públicas, da contabilidade e dos bens nacionais, o recebimento das prestações de contas anuais de todas as repartições e a análise dos empréstimos e da legislação da Fazenda.

Em 1850, em resultado da reforma administrativa ocorrida naquele ano, foi confirmada a competência do Tribunal do Tesouro Público Nacional sobre a suprema administração da Fazenda, tendo esta sido ampliada, oito anos mais tarde, em 1858, com a criação de uma Diretoria de Tomada de Contas.

Finalmente, em 1889, tendo sido proclamada a República e a atividade legislativa institucionalmente fortalecida, por iniciativa do então Ministro da Fazenda, Rui Barbosa, o Decreto n.º 966-A consagrou o Tribunal de Contas da União.

Silva (2004) lembra que a preocupação com o controlo no setor público, no Brasil, se fez notar a partir de 1922 na análise e validação de informação referente a questões de legalidade e formalidade. Contudo, o controlo efetuado tinha mais em consideração os órgãos de fiscalização externa do que a avaliação da forma de atuação dos administradores no cumprimento da sua função de prestadores de serviços públicos. O Decreto 4.536/1922 de 28 de janeiro organizou o Código de Contabilidade da União, regulamentado pelo Decreto 15.783/1922 de 8 de novembro, que aprovou o regulamento da Contabilidade Pública.

Em 1930, gerou-se, a partir do sul do país, um movimento militar que ficou conhecido como Revolução de 1930 e pôs fim à 1ª República, popularmente conhecida como República Velha. Em consequência da instabilidade gerada, o Congresso Nacional foi encerrado, não tendo havido prestação de contas por parte do Executivo por um período de três anos. Só em 1934, após a promulgação da Constituição Federal, o Tribunal de Contas foi revitalizado, sendo consagrado no texto constitucional como órgão de cooperação para as atividades governamentais

O Tribunal passou, então, a responder às solicitações dos Ministros de Estado acerca da legislação orçamental, contabilística e financeira e a dar instruções dentro de sua área de

20 atuação (levantamento e tomada de contas). Em 1936, com a criação do Departamento Administrativo do Serviço Público (DASP), o interesse público e o controlo a priori passam a determinar uma fase denominada por administração burocrática.

De acordo com Nascimento & Reginato (2007), com a Constituição de 1937, em plena vigência do Estado Novo, alguns contratos passaram a prescindir do registo junto do Tribunal, juntamente com despesas de tipo representação, deslocação, hospedagem, etc.

Nos anos subsequentes, até 1945, o Estado começou a ampliar as suas funções económicas, introduzindo uma administração mais gerencial, recorrendo a princípios e estratégias do âmbito da iniciativa privada, embora tendo em vista o interesse público (Nascimento & Reginato, 2007).

Em 1946, assistiu-se à redemocratização do país, tendo sido restabelecida a autonomia do Tribunal de Contas, o que levou a alguns progressos em termos de controlo orçamentário (Nascimento & Reginato, 2003). A Constituição de 1946 clarificou o assunto, na órbita constitucional, dispondo, no seu artigo 22º que:

A administração financeira, especialmente a execução do orçamento, será fiscalizada, na União, pelo Congresso Nacional, com o auxílio do Tribunal de Contas, e, nos Estados e Municípios, pela forma que for estabelecida nas Constituições Estaduais.

Em 1949, a Lei Orgânica nº 830/49 atribui ao Tribunal de Contas a responsabilidade pela fiscalização da receita e a Constituição de 1967 aprimorou a norma geral sobre controlo, no seu artigo 16º, que:

A fiscalização financeira e orçamentária dos Municípios será exercida mediante controlo externo da Câmara Municipal e controlo interno do Executivo Municipal, instituído por lei. (...).

21 A fiscalização financeira e orçamentária da União será exercida pelo

Congresso Nacional mediante controlo externo e pelos sistemas de controlo interno do Poder Executivo, instituídos por lei”.

Com o advento da Lei n 4.320/64 de 17 de março, tiveram início as experiências concretas de CI, por parte do poder executivo, uma vez que esta lei instituiu um plano de contas unificado para as esferas federal, estadual e municipal, promovendo, deste modo, a utilização mais racional dos recursos públicos. Como se pode verificar, até 1967, existiram dois momentos marcantes em termos de controlo na Administração Pública: o primeiro, aquando da publicação do Regulamento de Contabilidade Pública, em 1922; o segundo, aquando da edição da Lei Federal nº 4.320 de 1964.

A Constituição Federal de 1967, no seu artigo 71º, estabeleceu a criação do sistema de CI pelo poder executivo, que teve a sua implantação sistémica com a primeira grande reforma administrativa que promoveu um avanço das prerrogativas e atribuições dos órgãos de fiscalização e um reforço dos mecanismos de controlo.

Com o advento da Reforma Administrativa de 1969, a importância do controlo foi destacada, nomeadamente a sua função de proteção do Património Público, através do estabelecimento de normas destinadas à fiscalização e acompanhamento do controlo, registo, e aplicação dos recursos públicos. Essas normas zelavam pelas ações futuras dos órgãos de fiscalização do Poder Público, ao mesmo tempo que constituíam uma proteção para os gestores públicos relativamente a penalizações.

Por sua vez, a Constituição Federal Brasileira de 1988, nos seus artigos 70º e 74º, propiciou o aperfeiçoamento e maiores avanços na área do controlo dos gastos públicos, expandindo, de forma significativa, as atribuições dos órgãos de controlo interno e externo, embora, até hoje, estes ainda não se façam sentir, de forma consistente, permanente e concreta. A título de exemplo, o Tribunal de Contas da União viu a sua jurisdição e competência substancialmente ampliadas, tendo-lhe sido conferidos poderes para auxiliar o Congresso Nacional relativamente à fiscalização dos sistemas administrativos, no que toca à legalidade, legitimidade, economia, fiscalização na aplicação das subvenções e recusa de receitas.

22 Digno de registo é, igualmente, o regulamento do Programa Nacional de Apoio à Administração Fiscal para os Estados Brasileiros (PNAFE), do Ministério da Fazenda, (portaria nº 36/97 de 3 de fevereiro), cujo objetivo geral consiste em melhorar a eficiência administrativa, a racionalização e a transparência na gestão dos recursos públicos estaduais, recomendando, entre as técnicas utilizadas para a administração, “implantar filosofia de auditoria e controlo interno, baseada em descentralização da responsabilidade e centralização do controlo”.

O ponto alto desse avanço foi, sem dúvida, a entrada em vigor da Lei Complementar nº 101/2000 de 4 de maio, designada como Lei de Responsabilidade Fiscal- LRF, que estabeleceu normas com respeito às finanças públicas voltadas para a responsabilidade na gestão fiscal, mediante ações pelas quais se previne riscos e se corrige os desvios suscetíveis de afetar o equilíbrio das Contas Públicas. A Lei LRF deu maior ênfase ao planeamento e ao controlo, constituindo como suas premissas básicas a transparência e a responsabilização do agente público. Criou, igualmente, as condições para a implementação de uma nova cultura de gestão dos recursos públicos, incentivando o exercício pleno da cidadania, especialmente no que se refere à participação dos contribuintes no processo de acompanhamento da aplicação dos recursos públicos e na avaliação dos seus resultados.

2.4 Base Legal do Controlo Interno

Segundo Castro (2009), em 1914, o CI, no Brasil, era contabilístico, em função da necessidade de implantação de técnicas de contabilidade na área pública com certo nível de padronização de registo, orientação metodológica e controlo dos atos de gestão a todos os níveis. Alguns anos depois, em 1921, foi criado um órgão central de contabilidade da União, denominado Diretoria Central de Contabilidade Pública que, logo a seguir, foi transformado em Contadoria Central da República e, finalmente, em Contadoria Geral da República.

Com a estrutura contabilística organizada, baseada, fundamentalmente, em informações para realização de balanços no setor público, houve uma mudança de foco para a parte técnica, aprovando-se o Código de Contabilidade Pública. Esta estava dividida em orçamental, financeira e patrimonial, com vínculo ao Ministério da Fazenda. A estruturação do controlo financeiro implicou organizar o controlo administrativo, algo preconizado já pela

23 Constituição Federal de 1946, que atribuiu ao Tribunal de Contas da União (TCU) o controlo prévio dos atos de gestão do Executivo.

Face ao exposto, é possível concluir que o CI seguiu duas linhas de orientação bem claras: a primeira refere-se ao controlo contabilístico, na dependência do Ministério da Fazenda, e a segunda ao controlo administrativo, sob a égide do TCU. Perante um cenário de crescente corrupção e de instabilidade institucional, instalou-se, em 1964, um regime autoritário que mudou o foco do controlo para meio auxiliar dos dirigentes públicos na obtenção de resultados planeados.

2.4.1 Constituição Federal de 1988

Em 1985, o Brasil passou por intensas mudanças no campo político, que tiveram reflexos nas áreas das finanças e do controlo. De resto, havia a consciência da necessidade dessas mudanças, que teriam de ser mais rápidas e profundas e envolver as áreas da administração, da contabilidade e da auditoria. Tanto assim que o novo Governo, formado após o fim da ditadura militar, transferiu imediatamente para a alçada do Ministério da Fazenda a Secretaria de Controlo Interno (SECIN) e a Comissão de Coordenação de Controlo Interno (Castro, 2009). A criação da Secretaria do Tesouro Nacional (STN), em 1986, redireciona o foco do controlo para as finanças, procurando agilizar e conferir fiabilidade à informação financeira do Governo.

Antes da promulgação da Constituição Federal de 1988 e após a criação da STN, os Sistemas de Programação Financeira e Administração Financeira, Contabilidade e Auditoria foram integrados, por meio do Decreto n.º 93.874/1986 de 23 de dezembro, formando o Sistema de Controlo Interno (SCI), A Constituição e o referido decreto disciplinaram as finalidades do sistema de controlo ao reconhecer que a sua missão deveria ser exercida não só com a ajuda do Tribunal de Contas da União, no campo do controlo externo, mas, também, pelo sistema de controlo interno de cada Poder. Além disso, ficou consignado que a fiscalização e o controlo não se restringiriam às áreas financeira e orçamental, mas deveriam abranger, igualmente, as áreas contabilística, operacional e patrimonial, respeitando o princípio da legalidade e reconhecendo a importância, nessa tarefa, de se assumir e preservar os princípios da legitimidade e da economia, entre outros.

24 Considerando os aspetos que dizem respeito particularmente à fiscalização e controlo, a Constituição de 1988 representou um significativo avanço, pela criação de sistemas de controlo interno nos Poderes Legislativo e Judicial e por determinar que os três poderes - Poder Legislativo, Executivo e Judicial - fossem preservados de forma integrada. Assim, o artigo 70º da Constituição trata da fiscalização contabilística, financeira, orçamental, operacional e patrimonial da União e das entidades da administração direta e indireta, no que se refere à legalidade, legitimidade, economia, aplicação das subvenções e renúncia de receitas, sendo exercida pelo Congresso Nacional, mediante controlo externo, e pelo sistema de controlo interno de cada Poder.

Já o artigo 74º consagra que os Poderes Legislativo, Executivo e Judicial devem manter, de forma integrada, o sistema de controlo interno com a finalidade de:

I - avaliar o cumprimento das metas previstas no plano plurianual, a execução dos programas de governo e dos orçamentos da União;

II - comprovar a legalidade e avaliar os resultados, quanto à eficácia e eficiência, da gestão orçamentária, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

III - exercer o controlo das operações de crédito, avais e garantias, bem como dos direitos e haveres da União; IV - apoiar o controlo externo no exercício de sua missão institucional.

Além da descrição do caput do referido artigo da Constituição Federal/ de 1988, são particularmente relevantes os primeiro e segundo parágrafos, que, respetivamente, obrigam os responsáveis pelo CI, ao tomarem conhecimento de qualquer irregularidade ou ilegalidade, a dela dar conta ao Tribunal de Contas da União, sob pena de serem corresponsabilizados, e os cidadãos, partidos políticos, associações ou sindicatos a denunciarem, em conformidade com a lei, irregularidades ou ilegalidades, também, ao Tribunal de Contas da União.

Em relação à redação constitucional anterior, o CI tem, agora, como função (Constituição Federal de 1988):

25 ● avaliar o cumprimento das metas previstas no plano plurianual e a execução dos programas de governo e dos orçamentos da União;

● comprovar a legalidade e avaliar os resultados, em termos de eficácia e eficiência, da gestão orçamental, financeira e patrimonial nos órgãos e entidades da administração federal, bem como da aplicação de recursos públicos por entidades de direito privado;

● exercer o controlo das operações de crédito, avais e garantias, bem como dos direitos e haveres da União;

● apoiar o controlo externo no exercício de sua missão institucional.

Para explicitar a noção de CI, tornando obrigatória a sua estruturação, foi introduzida a Proposta de Emenda Constitucional n.º 45/2009 de 6 de outubro, que acrescenta o inciso XXIII ao artigo 37º da Constituição Federal, dispondo sobre as atividades do sistema de controlo interno, o que constituiu uma medida importante para o fortalecimento da capacidade de gestão do setor público.

Art. 1º O art. 37 passa a vigorar acrescido do seguinte inciso XXIII:

XXIII – As atividades do sistema de controlo interno da União, dos Estados, do Distrito Federal e dos Municípios a que faz referência o art. 74, essenciais ao funcionamento da Administração Pública, contemplarão em especial as funções de ouvidoria, controladoria, auditoria governamental e correição, e serão desempenhadas por órgãos de natureza permanente, e exercidas por servidores organizados em carreiras específicas na forma da lei.

2.4.2 Lei Federal nº. 4.320/64 de 17 de março

A Lei n.º 4.320/64 de 17 de março separa o controlo interno do controlo externo, o primeiro da responsabilidade do Congresso Nacional e do TCU e o segundo da responsabilidade do próprio Governo. A referida legislação estabelece normas de direito financeiro e controlo dos orçamentos públicos, privilegiando também o CI.

Assim, o artigo 75º estipula que “o controlo da execução orçamentária compreenderá: I - a legalidade dos atos de que resultem a arrecadação da receita ou a realização da despesa, o

26 nascimento ou a extinção de direitos e obrigações; II - a fidelidade funcional dos agentes da administração responsáveis por bens e valores públicos, e; III - o cumprimento do programa de trabalho expresso em termos monetários e em termos de realização de obras e prestação de serviços” (Lei nº 4.320/64 de 17 de março). Já o artigo 76º estabelece que cabe ao Poder Executivo exercer os três tipos de controlo referidos no artigo anterior, sem prejuízo das atribuições do Tribunal de Contas ou órgão equivalente.

A Constituição de 1967 altera a Lei nº. 4.320/64 de 17 de março ao introduzir as expressões controlo interno e controlo externo, apresentando a definição das competências necessárias ao exercício daquelas atividades. A partir de agora, cabe ao Poder Executivo assumir o controlo interno e ao Poder Legislativo o controlo externo.

A Constituição de 1967 dispõe, ainda, sobre a universalidade do controlo, a sua abrangência sobre todos os atos da Administração, sem exceção, independentemente de se tratar da receita ou da despesa, fazendo-o recair sobre cada agente da Administração, de maneira individual, desde que responsável por bens e valores públicos, ……

O estabelecimento da verificação do cumprimento do programa de trabalho, expresso em termos físico-financeiros, constituiu uma inovação, começando-se, desta forma, a pensar-se em controlo de resultados na Administração Pública, para além do controlo legal.

Além disso, a Lei 4.320/64 mostrou-se inovadora ao consagrar os princípios do planeamento, do orçamento e do controlo. Instituiu o Orçamento Plurianual de Investimentos, o Orçamento por Programas e estabeleceu como objetivo das novas técnicas orçamentais a eficácia dos gastos públicos.

Na verdade o texto da Constituição de 1967 preparava já o terreno para a reforma administrativa no Brasil com a edição do Decreto-Lei 200/67 de 25 de fevereiro.

2.4.3 Decreto-Lei n.º 200/67 de 25 de fevereiro

O Decreto-Lei n.º 200/67 de 25 de fevereiro é a base legal da reforma administrativa do Brasil, e constitui o primeiro passo para reforma da gestão da Administração Pública Brasileira. De acordo com Castro (2009), as principais mudanças introduzidas por este decreto foram a descentralização administrativa, pois é concedida maior autonomia à administração indireta para superar a rigidez burocrática da administração direta, e a

27 instituição de princípios de racionalidade administrativa como a visão sistémica, o planeamento e o orçamento, a descentralização e a delegação de poderes, os contratos e convénios e o controlo dos resultados.

O artigo 6º do referido decreto dispõe que as atividades da Administração obedeçam aos princípios fundamentais do planeamento, coordenação, descentralização, delegação de competências e controlo. Concretamente no que diz respeito ao controlo, o artigo 13º determina que deve ser exercido em todos os níveis e em todos os órgãos, compreendendo o controlo pela chefia competente, pelos órgãos próprios de cada sistema e pelos órgãos do sistema de contabilidade e auditoria (Decreto-lei nº 200/67 de 25 de fevereiro).

É legítimo concluir, portanto, que o papel do CI nas entidades tem vindo a ter cada vez maior importância, em virtude das responsabilidades que lhe foram e continuam a ser atribuídas pelas legislações que complementam e disciplinam os princípios e as normas constitucionais.

2.4.4 Lei Complementar nº. 101/2000 de 4 de maio - Lei de Responsabilidade Fiscal (LRF) Embora o controlo como princípio constitucional se reporte a 1988 com a exigência da institucionalização de sistemas de controlo interno no âmbito de cada Poder, foi a partir da Lei de Responsabilidade Fiscal (LRF) que a presença do CI nos municípios se tornou essencial e inadiável (Crepaldi, 2002).

A Lei Complementar n° 101/2000 de 4 de maio, conhecida como Lei de Responsabilidade Fiscal, configura uma exigência de modernização da Administração Pública, tendo estabelecido normas de finanças públicas voltadas para a responsabilidade na gestão fiscal, além de impor um controlo rigoroso em termos de resultados, cumprimento de metas, avaliação e controlo de custos (Crepaldi, 2002).

Com efeito, a LRF representa uma nova atitude dos governos que, deste modo, assumem o compromisso de combater a corrupção e os desvios dos bens públicos. A LRF impôs a ação do CI de forma mais enfática, dinâmica e organizada de modo a tornar a Administração Pública eficiente e transparente em relação ao próprio Poder e à aplicação dos recursos orçamentais. Veja-se, a título de exemplo, o seu artigo 59, onde pode ler-se: