FELIPE MAZZA MASCARENHAS

TESTE DO CARÁTER (ANTI/PRÓ)CÍCLICO DA FINEP E OUTRAS INSTITUIÇÕES FINANCEIRAS

Rio de Janeiro 2017

FELIPE MAZZA MASCARENHAS

TESTE DO CARÁTER (ANTI/PRÓ)CÍCLICO DA FINEP E OUTRAS INSTITUIÇÕES FINANCEIRAS

Dissertação para obtenção do grau de mestre apresentada à Escola Brasileira de Economia e Finanças

Área de Concentração: Economia Orientador: Rafael Chaves Santos

Rio de Janeiro 2017

Ficha catalográfica elaborada pela Biblioteca Mario Henrique Simonsen/FGV

Mascarenhas, Felipe Mazza

Teste do caráter (anti/pró) cíclico da FINEP e outras instituições financeiras / Felipe Mazza Mascarenhas. – 2017.

58 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós-Graduação em Economia.

Orientador: Rafael Chaves Santos. Inclui bibliografia.

1. Projetos – Financiamento. 2. FINEP. 3. Instituições financeiras. 4. Crédito bancário. 5. Bancos de desenvolvimento. I. Santos, Rafael Chaves. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

AGRADECIMENTOS

À minha esposa, que esteve sempre ao meu lado durante este ciclo de minha vida demonstrando seu carinho e atenção nos momentos mais difíceis.

Aos meus pais, que investiram e acreditaram no meu potencial para chegar onde estou.

Aos amigos e família, que tantas vezes foram compreensivos com minha ausência para que eu pudesse me dedicar ao curso.

Ao meu orientador, pelo apoio e pelo esforço para me mostrar os melhores caminhos para a construção deste trabalho.

RESUMO

Esta dissertação compara a concessão de financiamento a projetos de inovação pela Finep com as concessões do setor bancário brasileiro, separando os bancos públicos, inclusive o BNDES, dos bancos privados. Por meio da utilização de ferramentas de políticas econômicas anticíclicas no combate à crise financeira internacional de 2008, foi identificado, no período de 2005 a 2014, que as concessões apresentaram correlações significativas com a carga tributária, a taxa de juros, o recolhimento compulsório e com indicadores de pujança da atividade econômica (taxa de câmbio e PIB), conforme já discutido em Alvarenga et al. (2010), Nozaki (2011), Takeda e Dawid (2009), Prates e Freitas (2013) e Micco e Panizza (2006), respectivamente. Destaca-se a elasticidade crédito-atividade estimada nesse trabalho, que atribui caráter anticíclico para as instituições públicas e pro cíclico para os bancos privados. Este resultado corrobora grande parte da literatura da área, destaca a importância da separação do crédito do setor público e do privado em estudos econômicos e sublinha a complementariedade das ações da Finep, do BNDES e demais bancos públicos.

ABSTRACT

This dissertation compares the grant agreement to innovation projects by Finep to grant agreements by the brazilian bank system, taking the public banks, including the BNDES, apart from the private banks. Through the use of countercyclical economic policy tools in the fight against the 2008 international financial crisis, it was identified, between 2005 and 2014, that the concessions presented significant correlations with the tax burden, the interest rate, the compulsory reserve and indicators of vigor of economic activity (exchange rate and GDP), as already discussed in Alvarenga et al. (2010), Nozaki (2011), Takeda e Dawid (2009), Prates e Freitas (2013) e Micco e Panizza (2006), respectively. We highlight the credit-activity elasticity estimated in this study, which attributes a countercyclical character to public and pro-cyclical for private banks. This result corroborates much of the literature in the area, highlights the importance of separating public and private sector credit in economic studies and underlines the complementarity of the actions of Finep, BNDES and other public banks

LISTA DE ILUSTRAÇÕES

Tabela 1: Crescimento do Crédito nos Bancos de Desenvolvimento

(2007-2009) ... 12 Gráfico 1: Saldos das operações de crédito das instituições financeiras sob controle público e privado em proporção do fundo financiador (público ou privado) / saldo de crédito total (1996-2015) ... 17 Gráfico 2: Saldo das operações de crédito por atividade econômica (pessoas físicas, privado industrial, habitacional e rural) das instituições financeiras sob controle público e privado / saldo de crédito total para estes setores (2002-2012) ... 19 Gráfico 3: Valor das concessões de financiamentos pela Finep e BNDES corrigidos pelo IPCA (out/2004 – dez/2012) ... 20 Gráfico 4: Base monetária ampliada - Depósitos compulsórios em espécie (saldo em final de período) - u.m.c. (mil) - (jan/2005 – dez/2009) ... 24 Gráfico 5: Produção de Veículos x Receitas do IPI (Automóveis) - (jan/2004 – dez/2012) ... 26 Gráfico 6: PIB mensal (em US$ milhões) x Taxa de juros – Selic acumulada no mês - % a.m. (jan/2004 – dez/2015) ... 28 Tabela 2: Resumo dos resultados das regressões estimadas ... 34

SUMÁRIO

1 Introdução ... 9

2 Breve exposição de dados sobre Bancos de Desenvolvimento no Mundo e seu caráter anticíclico durante a crise de 2008 ... 11

3 Finep: “Transformar o Brasil por meio da inovação.” ... 13

4 O caráter anticíclico dos bancos públicos ... 14

5 Pré-crise no Brasil e instrumentos de política econômica ... 20

5.1 Ferramentas de políticas anticíclicas utilizadas na crise de 2008 ... 22

6 Componentes dos modelos gerados ... 29

7 Principais resultados ... 33

8 Conclusão ... 37

9 Referências Bibliográficas ... 40

10 Anexo 1 – Gráficos das variáveis estudadas ... 43

1 Introdução

Nos períodos de boom e de recessão econômica é comum haver intervenção governamental na economia, seja no controle de alguns efeitos, seja para frear uma grave crise econômica. Esta intervenção é feita por meio de políticas (fiscal e monetária) e através de organismos do governo. Dentre muitos destes organismos podemos citar os bancos públicos e bancos centrais que, por meio de uma atuação direta na economia monetária, conseguem obter respostas mais rápidas no nível de atividade econômica e controles inflacionários e cambiais.

O grau de intervenção varia de país a país, levando em consideração a época e também como os governantes destes períodos reagem a choques na economia. No caso deste estudo delimitamos a pesquisa para um período de 10 anos, quando o Partido dos Trabalhadores esteve como governo, tendo como ponto focal a crise de 2008. Neste sentido, houve um esforço de identificar como a demanda por financiamentos, cujo projeto estivesse relacionado à geração de produtos inovadores, reagiria aos estímulos governamentais e ao cenário macroeconômico com que estivesse enfrentando, em especial durante a crise de 2008. Para a construção de um modelo que pudesse explicar os movimentos destas variáveis, foi utilizado o banco de dados de projetos financiados pela Finep1. Destaca-se a relevância do enfoque nos financiamentos destinados à inovação por ser matéria importante na competição por mercados estrangeiros, vantagens competitivas e ganhos de produtividade para país. Conjuntamente são gerados outros três modelos como contra factuais ao modelo gerado a partir de dados da Finep.

Os contra factuais desenvolvidos no trabalho estudam como o reagem as operações de crédito para o setor privado industrial através de instituições financeiras sob controle público e sob controle privado, além de operações de crédito do BNDES - Recursos direcionados. Para estes, foram utilizadas as mesmas variáveis de controle do modelo desenvolvido para as operações da Finep. Luna-Martínez e Vicente (2012), por intermédio de publicação do Banco Mundial, já

1

Financiadora de Estudos e Projetos, empresa pública e agência de fomento vinculada ao Ministério da Ciência, Tecnologia, Inovações e Comunicações.

destacavam como bancos de desenvolvimento2 ao redor do mundo reagiram de forma anticíclica durante a crise de 2008. O banco de desenvolvimento é caracterizado neste período por suprir restrições de liquidez e, num contexto atemporal, como um instrumento para programas governamentais de incentivos em setores não atrativos para os bancos comerciais, aqueles de maior risco, falhas de mercado e operações de longo prazo, por exemplo.

Conforme apontado por Torres Filho, Macahyba e Zeidan (2014) houve intensa atuação de bancos públicos brasileiros no período da crise de 2008. A ciclicidade de bancos públicos, não apenas de bancos de desenvolvimento, também é estudado por Mico e Panizza (2006) em publicação feita pelo Banco Central do Chile, quando o estudo verifica ação (anti/pró)cíclica destes bancos.

Na pesquisa desta dissertação não foi localizada literatura que abordasse o papel (ou a reação) de um banco de fomento dedicado a projetos de inovação em momentos de turbulência na economia. Sendo assim, o resultado deste trabalho caminha numa contribuição nova à academia, que poderá ser ampliada através de outros trabalhos que possam avançar na matéria.

O estudo em tela considerou trabalhos anteriores que retrataram como o setor governamental brasileiro combateu a crise de 2008, demonstrando as ferramentas utilizadas, inclusive o que fora apresentado pelo então presidente do Banco Central do Brasil (BCB), Henrique Meirelles3, em sua exposição pelo Conselho de Desenvolvimento Econômico e Social (CDES), em 2008.

Este trabalho está focado no comportamento da variável crédito em função da oscilação de outras variáveis. Existem inúmeras variáveis que poderiam dar uma explicação mais robusta para variações no nível de operações de crédito e isso requer discutir um amplo conjunto de elementos, que não seriam do interesse deste estudo. Mesmo que delimitado às variáveis descritas no parágrafo abaixo e explicadas ao longo do texto, esta dissertação irá apresentar alguns resultados tipificados pela utilização de instrumentos anticíclicos no mercado de crédito.

2 “For the purpose of this survey, a DB is defined as a bank or financial institution with at least 30 percent state-owned equity that has been given an explicit legal mandate to reach socioeconomic goals in a region, sector or particular market segment.” Luna-Martínez e Vicente (2012)

Foram selecionadas 5 (cinco) variáveis de controle para a composição das equações dos modelos de crédito gerados. São elas: (1) a própria variável independente, porém defasada; (2) receitas tributárias (IR + IPI + IOF); (3) Taxa de juros – Selic; (4) recolhimento compulsório; e (5) somatório de indicadores que retratam variações no PIB e na taxa de câmbio. Para as equações dos modelos de Bancos públicos e Bancos privados, tentando capturar os efeitos da demanda de crédito por empresas de grande porte, a pesquisa delimitou-se ao setor privado industrial. Os resultados estatísticos encontrados mostram como o crédito para estas classes (Finep, Bancos públicos, Bancos privados e BNDES) é sensível a mudanças destas cinco variáveis.

O presente trabalho é composto por mais 7 (sete) capítulos, além desta introdução. O próximo capítulo exibirá alguns dados de bancos de desenvolvimento do mundo na crise de 2008. O terceiro capítulo apresentará a instituição Finep, agência federal para fomento da inovação. O quarto capítulo situa a pesquisa apenas para os bancos públicos brasileiros e as ferramentas utilizadas na crise de 2008. Já o quinto capítulo demonstra os modelos gerados e testa seu caráter cíclico, apresentando os principais resultados em seguida. Por fim, as conclusões são resumidas no capítulo final.

2 Breve exposição de dados sobre Bancos de Desenvolvimento no Mundo e seu caráter anticíclico durante a crise de 2008

Segundo Luna-Martínez e Vicente (2012), os bancos públicos correspondem a cerca de 25% do total de ativos do sistema bancário no mundo, podendo alcançar 30% na União Europeia e ser ainda mais relevante nos países que compõem os BRICS (Brasil, Rússia, Índia, China e África do Sul).

Os bancos de desenvolvimento são reconhecidos por terem participação importante nas plantas industriais, setores de infraestrutura e construção civil, além do setor agrícola. A depender dos ganhos potenciais de cada país, o foco desses bancos é redirecionado.

Luna-Martínez e Vicente (2012) fizeram uma pesquisa através de questionário com 90 bancos de desenvolvimento de 61 países espalhados pela África, Américas, Ásia, Europa e Ásia Central, Oriente Médio e Norte da África para testar, dentre outras coisas, o caráter anticíclico desses bancos durante a crise de 2008. Apesar da citação da Europa, a pesquisa focou em países mais pobres ou em desenvolvimento. A respeito do Brasil, a amostra de bancos contemplou o Banco Nacional de Desenvolvimento Econômico e Social (BNDES), Banco da Amazônia (BASA) e Banco do Nordeste do Brasil (BNB).

Uma das respostas obtidas pela pesquisa demonstrou que mais da metade dos bancos obteve um crescimento na sua carteira de crédito acima de 20% no período de eclosão da crise global (2007-2009), cabendo observar que 95% desses bancos ou são majoritariamente ou totalmente controlados pelo governo. Bancos de desenvolvimento adotaram políticas anticíclicas com a concessão de empréstimos e financiamentos justamente no momento que os bancos tradicionais e privados retraíram sua carteira de crédito. Esta política dos bancos de desenvolvimento veio para socorrer as empresas num momento de retração da oferta de crédito, assim como estimular a economia.

Tabela 1

Crescimento do Crédito nos Bancos de Desenvolvimento (2007-2009)

Taxa de Crescimento % de BDs Crescimento negativo 16% 0 a 20% 27% 20% a 50% 33% 50% a 100% 15% Mais que 100% 9% Total 100%

Fonte: Luna-Marínez e Vicente

Um desafio enfrentado pelos bancos de desenvolvimento/bancos públicos diz respeito à sua governança, que geralmente envolvem um sistema mais complexo do que a forma de operação no setor privado. Um único banco pode representar interesses dos mais diversos setores da economia, causando conflito na alocação dos recursos, e até mesmo interesses dos membros da casa legislativa, se for o

caso. Nos estudos de Luna-Martínez e Vicente (2012) foram observados que a maior parte dos executivos dos bancos de desenvolvimento são representantes do governo. Se a missão e regramentos do banco não forem bem definidos, o poder de influência de novos governantes pode descaracterizar e fragilizar o perfil de atuação do banco, inclusive no tocante a tomada de riscos. Como bem disse Lazzarini (2014) em publicação no Estado de São Paulo: “O próximo governo, se quiser de fato resgatar suas controladas, deve tentar limitar a sua própria capacidade de intervir, ao mesmo tempo criando um mandato claro e estável de atuação para aquelas empresas. É preciso entender de uma vez por todas que as estatais devem servir ao Estado, e não ao governo no poder”.

3 Finep: “Transformar o Brasil por meio da inovação.” 4

“Em tese, o objetivo principal das intervenções estatais no mercado financeiro, inclusive por meio dos bancos públicos, é mitigar o efeito perverso da assimetria de informações, dos problemas de ação coletiva e da má qualidade das instituições (p. ex., daquelas responsáveis pela assinalação e proteção de direitos de propriedade) sobre o sistema financeiro, dessa forma promovendo o seu desenvolvimento, como meio para aumentar a eficiência alocativa e o crescimento da economia. Essas também são justificadas como forma de lidar com falhas de mercado em outros setores – por exemplo, no fomento ao financiamento de atividades com externalidades positivas.” (Pinheiro, 2006)

É da tese acima que encontramos argumentos para a criação de bancos públicos. O sistema financeiro brasileiro possui muitos destes, a exemplo da Caixa Econômica Federal, Banco do Brasil e BNDES. Nesta gama de instituições financeiras, destacamos no trabalho a Finep – Financiadora de Estudos e Projetos.

A Finep é uma empresa pública, criada através do Decreto-Lei 61056/67, hoje vinculada ao Ministério da Ciência, Tecnologia, Inovações e Comunicações. Sua origem veio de um fundo contábil (Fundo de Financiamento de Estudos e Projetos), cuja operação ficava com o então BNDE. Por meio do Decreto-Lei 0719/69 foi criado o Fundo Nacional de Desenvolvimento Científico e Tecnológico – FNDCT, que hoje é o principal funding da empresa.

A missão da Finep, por meio do fomento público à Ciência, Tecnologia e Inovação em empresas, universidades, institutos tecnológicos e outras instituições públicas ou privadas, é de promover o desenvolvimento econômico e social do Brasil operando prioritariamente 3 instrumentos: Financiamento reembolsável5, Financiamento não reembolsável6 e Subvenção econômica7. Entretanto, toda a demonstração de dados exposta neste trabalho no que diz respeito a Finep restringe-se apenas aos financiamentos reembolsáveis.

Cabe ressaltar que, apesar de atuar como um agente financeiro no mercado creditício, a Finep não é reconhecida pelo Banco Central do Brasil como uma instituição financeira tradicional, não carecendo de sua supervisão. Como tal, por exemplo, a empresa está desobrigada de depósitos compulsórios, regulação pelo Acordo de Basileia, bem como está impossibilitada de captar alguns recursos, que por sua natureza, seriam exclusivos à instituições financeiras reconhecidas como assim pelo BCB. Porém, para fins de exposição deste trabalho e considerando a atuação da Finep, a empresa também será enquadrada como banco público ou instituição financeira pública.

4 O caráter anticíclico dos bancos públicos brasileiros

“The finding that lending of state-owned banks decreases less during recessions and increases less during expansions would provide evidence that this group of banks stabilizes credit and hence plays a useful countercyclical role.” (Micco e Panizza, 2006)

Mais do que participantes do sistema financeiro, os bancos públicos são agentes governamentais que atuam não apenas em setores para os quais o setor privado não se interessa como têm importante mecanismo (anti/pró)cíclico.

5 “A linha de Financiamento Reembolsável tem por objetivo o apoio aos Planos de Investimentos Estratégicos em Inovação das Empresas Brasileiras, detalhados em metas e objetivos pretendidos durante o período de tempo do financiamento.” (www.finep.gov.br, acessado em 25/08/2017)

6

“O financiamento não reembolsável é concedido a instituições científicas e tecnológicas nacionais, públicas ou privadas, sem fins lucrativos, para a execução de projetos de desenvolvimento científico e tecnológico, de infra-estrutura de pesquisa, bem como de capacitação de recursos humanos.” (www.finep.gov.br, acessado em 25/08/2017)

7 “Essa modalidade de apoio financeiro consiste na aplicação de recursos públicos não reembolsáveis (que não precisam ser devolvidos) diretamente em empresas, para compartilhar com elas os custos e riscos inerentes a tais atividades.” (www.finep.gov.br, acessado em 25/08/2017)

A respeito da atuação em setores menos atrativos para os bancos privados, destacamos os financiamentos de longo prazo, que, por sua natureza, geralmente envolvem projetos mais complexos e de maior risco de inadimplência. São projetos que geram relevantes externalidades positivas e que o risco é proibitivo para os bancos privados. O financiamento a esses tipos de projetos são característicos de bancos de desenvolvimento no mundo inteiro e no Brasil podemos destacar o BNDES como principal agente neste sentido. Se por um lado o BNDES tem enorme importância nos financiamentos relacionados a projetos estruturais, por outro a Finep exerce papel relevante no mercado creditício para projetos de cunho inovativo.

O interesse social nos financiamentos e repasses dessas instituições recaem nos benefícios que o resultado dos projetos financiados podem gerar, apesar de alguns autores do tema rebaterem que os benefícios dessas consequências não superariam os custos para o setor bancário. O principal argumento está no fato da taxa de juros subsidiada por estas instituições contaminarem o mercado, ferindo a lógica da alocação ótima de recursos e gerando desequilíbrios macroeconômicos. Além disso, Calomiris e Himmelberg (1994) fizeram a seguinte observação sobre crédito direcionado:

“Even more important, governments do not always ‘do the right thing’, even if they have legitimate objectives or comparative advantage. Capital market programs often result in rent-seeking8, corruption, and crowding out9.”

Entretanto, os bancos públicos não atuam apenas nas correções de falhas de mercado, são utilizados constantemente em reações contracíclicas, seja na tentativa de equilibrar o mercado num momento de expansão do PIB, seja quando a economia entra em estágio de recessão. Mico e Panizza (2006) demonstraram econometricamente que bancos públicos são 84% menos pró-cíclicos do que bancos privados. Por sua vez e de uma forma geral os ciclos de crédito dos bancos privados acompanham os ciclos de atividade econômica, compartilhando conjuntamente os mesmos períodos de expansão e retração. Esse movimento do banco privado não se deve apenas a natureza anticíclica de bancos

8

“uso de recursos reais com o fim de gerar renda econômica para as pessoas, sendo que as próprias rendas econômicas provém de alguma atividade que tem valor social negativo. Por exemplo, se a indústria automobilística americana investe recursos em persuadir o governo a impor uma tarifa sobre as importações de carros coreanos, os cidadãos americanos são prejudicados.” Calomiris e Himmelberg (1994)

9

Efeito crowding-out de instituições privadas pela dificuldade de concorrer com instituições públicas capazes de prover financiamento subsidiado.

governamentais, mas também por um efeito de aversão ao risco dos depositantes que em choques de crise deslocam seus recursos para bancos mais sólidos e que não estariam sujeitos à falência, a exemplo dos bancos públicos.

Torres Filho, Macahyba e Zeidan (2014) apontam a relevância dos bancos públicos brasileiros como ferramenta anticíclica:

“All three state-owned banks manage large special funds from the government, and the interest rates and maturities of their earmarked credits are set independently from Central Bank monetary policy as well as the average conditions of non-earmarked credit market. This allows the government to have an important role in the origination of credit, which was particularly important as a countercyclical tool after the international crisis of 2008.

Credit assessment for loans is very conservative in private as well as state-owned banks and is closely monitored by the Central Bank. Federal government has an important role in the policy allocation of earmarked credit but not on the decision making process for specific loans.”

Por sua vez, ainda que tenha sua relevância no combate à crise de 2008, Bonomo, Brito e Martins (2014), argumentam que o crédito direcionado pós crise poderia ser melhor distribuído, pois muitas empresas com capacidade de obtenção de crédito no setor privado tiveram fácil acesso ao crédito público, com taxas subsidiadas e projetos com pouco relevância em termos de externalidades positivas. Em seu trabalho, concluem:

“While the initial phase of the expansion was beneficial, contributing to alleviate the effect of financial crisis on the Brazilian credit market, its continuing expansion after crisis is a point of interest as regards its impact on the allocation of resources among sectors and firms, as well as on the private banking sector.”

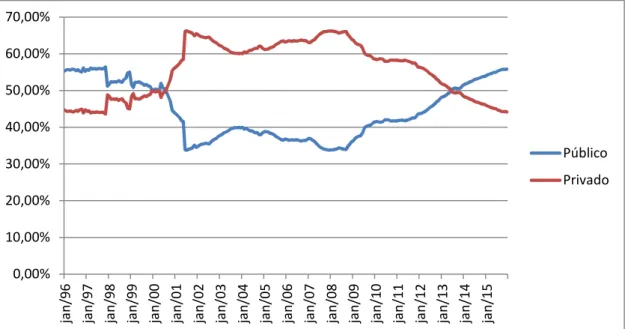

Com dados de Janeiro/1996 a Dezembro/2015, observamos o Gráfico 1 que apresenta nitidamente o aumento da participação governamental no mercado de crédito brasileiro no pós-crise de 2008.

Gráfico 1

Saldos das operações de crédito das instituições financeiras sob controle público e privado em proporção do fundo financiador (público ou privado) / saldo de crédito

total (1996-2015)

Elaboração própria. Fonte: Banco Central do Brasil

É possível inferir do gráfico momentos marcantes da economia nacional, que pode ser dividido em 3 períodos distintos. A saber:

(1) 1996-2002: período caracterizado pela privatização dos bancos estaduais, com entrada de bancos estrangeiros no mercado brasileiro e o PROER. Dessa forma, expandindo o crédito privado em relação ao público.

(2) 2002-2008: período de consolidação dos bancos estrangeiros no Brasil e relativa estabilidade na proporção entre as duas séries.

(3) 2008-2015: período definido como o pós-crise, onde numa atuação anticíclica os bancos públicos tomaram significante fatia do mercado de crédito, inclusive tendo maior participação no mercado em meados de 2013. Esta maior participação permanece até o fim da série e com tendência de alta.

A maior participação dos bancos públicos no pós-crise de 2008 teria sua raiz melhor explicada tanto pela expansão operações de crédito das instituições financeiras sob controle público, como pela aversão ao risco dos bancos privados.

0,00% 10,00% 20,00% 30,00% 40,00% 50,00% 60,00% 70,00% ja n /9 6 ja n /9 7 ja n /9 8 ja n /9 9 ja n /0 0 ja n /0 1 ja n /0 2 ja n /0 3 ja n /0 4 ja n /0 5 ja n /0 6 ja n /0 7 ja n /0 8 ja n /0 9 ja n /1 0 ja n /1 1 ja n /1 2 ja n /1 3 ja n /1 4 ja n /1 5 Público Privado

Mantega (2009), então Ministro da Fazenda, apontou que “desde o agravamento da crise, os saldos das operações de crédito dos bancos públicos cresceram 25,2%, substancialmente acima dos bancos privados nacionais (3,9%) e estrangeiros (2,6%). A participação dos bancos públicos no saldo total de créditos do SFN atingiu 38,6% em jun 09”.

O caráter anticíclico dos financiamentos concedidos pelos bancos públicos só constitui um benefício se reforça a política monetária, potencializando o seu efeito em reação a choques. Dessa forma, garantindo a oferta de crédito no momento em que os bancos privados ampliam a preferência pela liquidez, e aumentando menos durante os períodos expansivos. É justamente no tocante a assunto que alguns economistas apontam sobre o baixo impacto da política monetária sobre a economia dado o aumento expressivo no volume de crédito direcionado desde 2008. O fator preponderante diz respeito à diferença entre a SELIC e a TJLP, que é uma taxa de juros subsidiada e aplicada para créditos direcionados. A TJLP, segundo Bonomo e Martins (2016), não varia com a política monetária, diferentemente da SELIC, principal mecanismo desta política. Desta forma, o custo social para obtenção de recursos para estes fundos poderia não superar os benefícios da manutenção da atividade econômica como combate a crises financeiras. Além disto, os autores apontam para a restrição desta modalidade de crédito a alguns grupos econômicos.

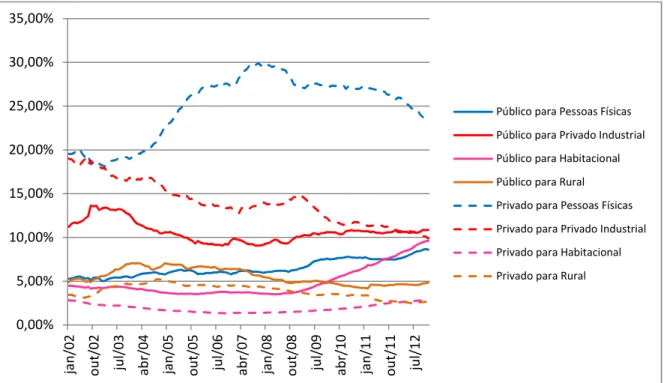

Corroborando a tese de que os bancos públicos atuam em setores específicos da economia, no gráfico abaixo podemos observar que esta atuação anticíclica é focada em alguns setores da economia e mais acentuada em bancos públicos considerando a crise econômica de 2008.

Gráfico 2

Saldo das operações de crédito por atividade econômica (pessoas físicas, privado industrial, habitacional e rural) das instituições financeiras sob controle público e

privado / saldo de crédito total para estes setores (2002-2012)

Elaboração própria. Fonte: Banco Central do Brasil Legenda:

Ex: Público para Pessoas Físicas: Crédito concedido por instituição financeira sob controle público para pessoas físicas

Chama atenção no gráfico acima o papel que as instituições financeiras públicas exerceram em três setores (privado industrial, habitacional e pessoas físicas) no pós-crise 2008 em relação às instituições privadas, em especial para o setor habitacional. Neste último, fica evidenciada a importância concedida ao setor numa atividade anticíclica.

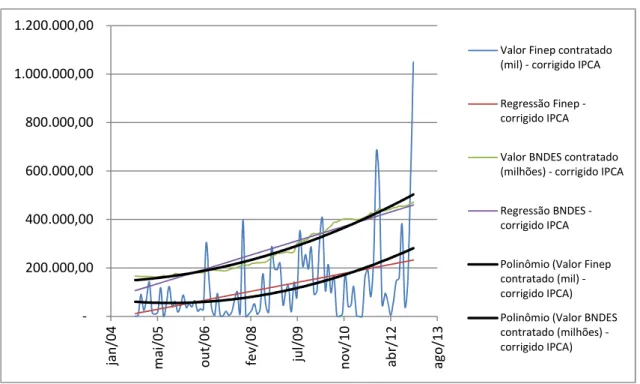

Quando nos referimos a bancos de desenvolvimento no Brasil, rapidamente vem à mente o BNDES. Mas também há outros, regionais, como o BRDE, BDMG e BANDES. No âmbito nacional, ainda que não concorrente direto com o BNDES, aparece a figura da Finep. Seguindo a tendência dos bancos públicos no pós-crise de 2008, temos evidências no gráfico abaixo de seu perfil anticíclico durante a crise de 2008. 0,00% 5,00% 10,00% 15,00% 20,00% 25,00% 30,00% 35,00% ja n /0 2 o u t/ 0 2 ju l/ 0 3 a b r/ 0 4 ja n /0 5 o u t/ 0 5 ju l/ 0 6 a b r/ 0 7 ja n /0 8 o u t/ 0 8 ju l/ 0 9 a b r/ 1 0 ja n /1 1 o u t/ 1 1 ju l/ 1 2

Público para Pessoas Físicas Público para Privado Industrial Público para Habitacional Público para Rural Privado para Pessoas Físicas Privado para Privado Industrial Privado para Habitacional Privado para Rural

Gráfico 3

Valor das concessões de financiamentos pela Finep e BNDES corrigidos pelo IPCA (out/2004 – dez/2012)

Elaboração própria. Fonte: Banco Central do Brasil e Financiadora de Estudos e Projetos

5 Pré-crise no Brasil e instrumentos de política econômica

Após a quebra do Lehman Brothers, em setembro/2008, e a deflagração da crise financeira internacional, países espalhados pelo mundo reagiram para conter a contaminação em suas economias. No caso brasileiro, ainda que medidas de proteção tenham sido tomadas desde a implantação do Plano Real com o fortalecimento do sistema bancário e colchão de reservas internacionais, a crise também ocupou o cenário financeiro com restrições ao mercado cambial e de crédito.

“A crise foi internacional e sua manifestação inicial mais intensa, ainda que não a única, foi a depreciação do real, um sintoma da escassez global de liquidez em dólares e da piora dos termos de troca decorrente da queda dos preços de commodities” (Mesquita e Torós, 2010).

200.000,00 400.000,00 600.000,00 800.000,00 1.000.000,00 1.200.000,00 ja n /0 4 m a i/ 0 5 o u t/ 0 6 fe v /0 8 ju l/ 0 9 n o v/ 1 0 a b r/ 1 2 a g o /1 3

Valor Finep contratado (mil) - corrigido IPCA

Regressão Finep -corrigido IPCA

Valor BNDES contratado (milhões) - corrigido IPCA

Regressão BNDES -corrigido IPCA

Polinômio (Valor Finep contratado (mil) -corrigido IPCA) Polinômio (Valor BNDES contratado (milhões) -corrigido IPCA)

Torres Filho, Macahyba e Zeidan (2014) apontaram algumas características prévias que ajudaram o sistema financeiro brasileiro a suportar a crise10: concentração bancária, requerimento mínimo de capital elevado, espaço para internacionalização do setor bancário, baixa razão crédito/PIB, firme regulação bancária, rápida resposta governamental e o uso de bancos públicos.

O governo possui atuação direta na economia brasileira através de 2 mecanismos, são eles: política fiscal e política monetária. As ferramentas dessas políticas, ainda que aplicadas pela Administração Indireta11, podem ser exemplificadas por ajustes em alíquotas de impostos, de gastos públicos, concessão de subsídios, transferências diretas, depósito compulsório, redesconto, operações de open market, dentre outras.

Programas governamentais como o Minha Casa, Minha Vida e o Programa de Aceleração do Crescimento (PAC) são típicos exemplos de política fiscal do governo federal. Seja para o desenvolvimento de setores específicos da economia com a geração de empregos diretos e indiretos, seja para acomodação de lobbies e interesses políticos, são programas que vêm injetando bilhões de reais na economia ao longo dos últimos anos.

Há ainda mecanismos mais diretos de intervenção estatal na economia como as transferências diretas do programa Bolsa Família, ou mesmo os descontos concedidos em financiamentos habitacionais para grupos classificados como baixa renda.

Além dos programas citados acima e utilizados pelos policy makers, ainda que não exaustivo, podemos citar os incentivos fiscais pela aplicação de subsídios para setores considerados importantes da economia. Entretanto, cabe observar que a política fiscal pode esbarrar na necessidade de uma relação harmoniosa entre os poderes legislativo e executivo.

10

Tradução livre.

11 Decreto Lei 200/1967, Art. 4º, II: “A Administração Indireta, que compreende as seguintes categorias de entidades, dotadas de personalidade jurídica própria: a) Autarquias; b) Empresas Públicas; c) Sociedades de Economia Mista; d) fundações públicas.”

5.1 Ferramentas de políticas anticíclicas utilizadas na crise de 2008

O impacto da crise global de 2008 fez com que as autoridades brasileiras tomassem medidas de expansão da liquidez. De imediato foram utilizadas ferramentas como “a flexibilização do redesconto, a redução dos depósitos compulsórios, a expansão do crédito para o agronegócio e a ampliação do financiamento do setor exportador em geral” (Gonçalves, 2008), de maneira a tornar o mercado de crédito mais atraente. De Paula, Modenesi e Pires (2013) ainda acrescentam: “intervenções do Banco Central (BCB) no mercado cambial (venda de US$ 23 bilhões no ultimo trimestre de 2008), estímulo a expansão do crédito por parte dos bancos públicos, redução do imposto sobre produtos industrializados (IPI) para automóveis, eletrodomésticos e produtos de construção; aumento do período de concessão do seguro-desemprego; e criação de um programa de construção de moradia popular (‘Minha Casa Minha Vida’).”

No tocante aos recursos adicionais para o crédito agrícola, Meirelles (2008) aponta que foram disponibilizados R$ 5,0 bilhões. Já a redução dos depósitos compulsórios foi importante para promover a desconcentração da liquidez e manter o funcionamento do mercado de crédito, tendo sido realizadas as seguintes medidas segundo o ex-presidente do BCB:

• “Ampliação da dedução, adiamento e/ou redução de alíquota sobre várias modalidades de compulsório;

• Anúncio de liberação integral de compulsórios sobre depósitos a prazo, interfinanceiro e adicional (100 bilhões);

• Redução do compulsório sobre depósitos a prazo de adquirente de carteiras de ativos de outra instituição;

• Liberação de compulsório para antecipação da contribuição ao Fundo Garantidor de Crédito (FGC);

• 70% do recolhimento compulsório sobre depósitos a prazo passou a ser efetuado em espécie, não remunerado.”

Como as grandes corporações possuíam maior liquidez, foi dada atenção especial para pequenos grupos. De acordo com Takeda e Dawid (2009), “a liberação dos compulsórios em outubro de 2008 foi acompanhada por uma série de medidas de incentivo, como a vinculação de parte dos recolhimentos dos grandes bancos a compra de carteiras de crédito ou a aplicação em depósitos interfinanceiros de bancos de menor porte”.

No caminho da operacionalização destas medidas, os dois maiores bancos comerciais públicos (Banco do Brasil e Caixa Econômica Federal) foram autorizados a adquirir participações em instituições financeiras privadas sem a necessidade de leilões públicos, de maneira não apenas a socorrer instituições menores, mas de aumentar a oferta de crédito12 (Sobreira e de Paula, 2010). Os mesmos autores argumentam que esses bancos, em conjunto com o BNDES, tiveram papel fundamental através de novas linhas de crédito em acordo com as particularidades de cada banco.

Torres, et al (2014) quantifica que: “The instant lowering of reserve requirements injected more than R$70 billion into the system (more than U$35 billion at the nominal exchange rate at the time)”. O fortalecimento do sistema financeiro através dos bancos públicos foi assim apresentado pelos mesmos autores:

“Even though the Brazilian banking system as a whole was able to withstand the crisis without turning a credit crunch into a full-blown financial crisis, the freezing of international markets and the flight to safety had a major impact on smaller banks. In the case of the Brazilian banking system, the flight to safety was capital moving from small to large institutions. Since the market is concentrated, market agents consider the large banks as much more solid than the rest of the system, which means that depositors and investors chose to flee from small banks towards the safety of large institutions. They are considered ‘too big to fail’. Small banks are relevant to niche markets, and this flight to safety could turn into a systemic crisis if left unchecked.”

Além da época da crise de 2008, segundo Takeda e Dawid (2009), no caso brasileiro, ficou evidenciada utilização do recolhimento compulsório como instrumento de ajuste econômico “na introdução do Plano Real a partir de julho de

1994, na crise asiática em 1997, na crise de setembro de 2001 e na crise pré-eleição presidencial de 2002”.

O gráfico abaixo demonstra uma série dos saldos de depósitos compulsórios como ilustração da abordagem acima, onde pode ser verificada a queda acentuada entre setembro e dezembro de 2008.

Gráfico 4

Base monetária ampliada - Depósitos compulsórios em espécie (saldo em final de período) - u.m.c. (mil) - (jan/2005 – dez/2009)

Elaboração própria. Fonte: Banco Central do Brasil

Dentre outros autores, Mesquita e Torós (2010) também argumentam a relevância que o aperfeiçoamento da regulamentação do redesconto exerceria no combate à contaminação do sistema financeiro. Os autores trazem à tona a Resolução nº 3.622/2008 do CMN e a Lei nº 11.882/2008 como medidas para o alcance de resultados no aumento da liquidez da economia. Dentre outras medidas, o arcabouço legal propôs um prazo maior para operações de redesconto, aumentando o prazo de 90 para 359 dias, “estabeleceram critérios para aceitação e apreçamento de ativos e a autorização ao BC para impor medidas restritivas de caráter prudencial sobre a gestão das instituições financeiras”. Segundo os autores, apesar de todo o aperfeiçoamento no instrumento de redesconto “essa janela de

0 20.000.000 40.000.000 60.000.000 80.000.000 100.000.000 120.000.000 140.000.000 ja n /0 5 a b r/ 0 5 ju l/ 0 5 o u t/ 0 5 ja n /0 6 a b r/ 0 6 ju l/ 0 6 o u t/ 0 6 ja n /0 7 a b r/ 0 7 ju l/ 0 7 o u t/ 0 7 ja n /0 8 a b r/ 0 8 ju l/ 0 8 o u t/ 0 8 ja n /0 9 a b r/ 0 9 ju l/ 0 9 o u t/ 0 9

liquidez não chegou a ser utilizada na crise”13, justificando que as “instituições financeiras resistiram a acessar a linha de redesconto do BC por temor de que isso sinalizasse suas dificuldades e, consequentemente, precipitasse problemas mais severos de liquidez e eventualmente de solvência”.

Sobre o impulso ao setor exportador mencionado por Gonçalves (2008), Meirelles (2008) citou algumas medidas para aumento da liquidez de divisas estrangeiras:

• "Empréstimos com garantias em global bonds para o financiamento do comércio exterior (16/10);

• Autorização para realizar operações de swaps de moedas com autoridades monetárias estrangeiras (MP 443, de 22/10);

• Estabelecimento de linha de swap com o Federal Reserve norte-americano, no montante de USD 30 bilhões (29/10);

• Empréstimos com garantias em ACC14 e ACE15 para o financiamento do comércio exterior (05/11)”.

Outra relevante intervenção governamental de política fiscal na economia se deu por ajustes em impostos.

Através da Medida Provisória nº 451, de 15 de dezembro de 2008, com validade para o ano-calendário de 2009, a tabela do imposto de renda incidente sobre os rendimentos de pessoas físicas também foi alterada numa tentativa de aumentar o poder de compra do contribuinte.

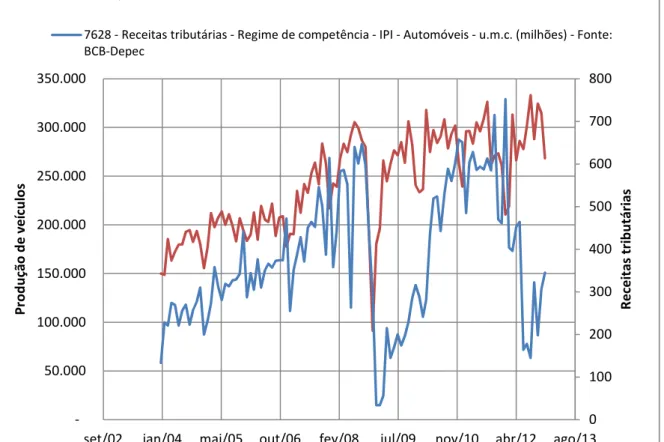

A retração de alíquota de tributos como IOF e IPI, atingindo principalmente a indústria de eletrodomésticos e automóveis, também exerceu seu papel anticíclico neste cenário. Em particular no mercado de vendas de automóveis, Alvarenga et al.

13

“Exceto por operações intradia usuais”, que é a “Operação de compra com compromisso de revenda de títulos públicos federais selicados (registrados no Selic), sem custo, por um período menor que um dia útil. Os títulos são apreçados de forma conservadora pelo Banco Central do Brasil de modo a minimizar o risco de crédito dessas operações” (fonte: Banco Central do Brasil, www.bcb.gov.br, acessado em 21/10/2017).

14

ACC – Adiantamento sobre Contrato de Câmbio. 15 ACE – Adiantamento sobre cambiais entregues.

(2010), expõem um “modelo econométrico que analisa a cointegração das séries utilizadas e verifica a existência de quebras estruturais ao longo do período analisado”, onde conclui-se que a redução do IPI “foi responsável por 20,7% das vendas que se observaram entre janeiro e novembro de 2009”. Em que pese esse empurrão para o aquecimento da economia, os mesmos autores alertam sobre a consequência da queda do imposto na arrecadação, impactando as contas públicas e os Fundos de Participação dos Estados (FPE) e dos Municípios (FPM).

O gráfico abaixo corrobora a tendência de correlação positiva entre a receita tributária oriunda do IPI sobre automóveis e a produção do setor. O que é interessante destacar e justifica o parágrafo acima foi o descolamento das duas séries a partir de dezembro de 2008, onde de dez/2008 a mar/2009 a produção de veículos teve um aumento de 191% e a receita do IPI (automóveis) teve queda de 81%.

Gráfico 5

Produção de Veículos x Receitas do IPI (Automóveis) - (jan/2004 – dez/2012)

Elaboração própria. Fonte: Banco Central do Brasil

0 100 200 300 400 500 600 700 800 50.000 100.000 150.000 200.000 250.000 300.000 350.000

set/02 jan/04 mai/05 out/06 fev/08 jul/09 nov/10 abr/12 ago/13

R e ce it a s tr ib u tá ri a s P ro d u çã o d e v e íc u lo s

Produção de Veículos - Fonte: ANFAVEA - Automóveis, comerciais leves, caminhões e ônibus

7628 - Receitas tributárias - Regime de competência - IPI - Automóveis - u.m.c. (milhões) - Fonte: BCB-Depec

Apesar da eficiência e relevância dos instrumentos citados neste capítulo, como tema desta dissertação, vale destacar o papel do Estado durante a crise de 2008 com a atuação, através dos bancos públicos, na criação de novos modelos de crédito, bem como no elastecimento dos financiamentos de longo prazo destes bancos e injeção de liquidez na economia, na tentativa de melhores resultados econômicos.

No tocante ao mercado de crédito, Meirelles (2008) aponta algumas medidas do BCB:

• “Autorização formal para que o BCB possa fazer operações de empréstimo (MP 442, de 06/10);

• Autorização para que BB e Caixa adquiram participação em outras instituições (MP 443, de 21/10);

• Aumento da exigibilidade de aplicação de depósitos à vista e da poupança rural no crédito rural;

• Permissão para que o financiamento de capital de giro seja considerado como financiamento habitacional no cálculo da exigibilidade sobre depósitos de poupança”.

Como uma das medidas de injeção de recursos na economia através da expansão do crédito, podemos exemplificar a sanção da Lei nº 11.948, de 16 de junho de 2009, que aprovara a concessão de crédito ao BNDES pela União no montante de R$ 100 bilhões, que foi ampliado para R$ 180 bilhões pela Lei nº 12.249, de 11 de junho de 2010. Ainda no tocante ao maior banco de desenvolvimento do país, em 24 de novembro de 2009, foi sancionada a Lei nº 12.096 que autorizou a União a conceder subvenção econômica ao BNDES, sob a modalidade de equalização de taxas de juros, nas operações de financiamento contratadas até 31 de dezembro daquele ano, destinadas à aquisição e produção de bens de capital e à inovação tecnológica. Com alterações da lei, em 2011, a Finep também foi enquadrada como entidade com possibilidade de operação da

subvenção econômica para operações de financiamento destinadas exclusivamente para a modalidade de inovação tecnológica.

Outro esforço de recuperação da economia, ainda que o BCB atue de forma independente, se deu através da redução da taxa de juros Selic a partir de janeiro/2009 até fevereiro/2010. O gráfico abaixo demonstra um resultado interessante sobre as consequências no PIB de ações voltadas para taxa de juros básica da economia16 se observarmos as variáveis isoladamente.

Gráfico 6

PIB mensal (em US$ milhões) x Taxa de juros – Selic acumulada no mês - % a.m. (jan/2004 – dez/2015)

Elaboração própria. Fonte: Banco Central do Brasil

Como pode ser observado tende a ser bem relevante o impacto da taxa de juros no PIB brasileiro, caminhando sempre em sentidos opostos numa curva de tendência imaginária. É também de interesse para este trabalho destacar o choque ocorrido em 2008, onde até meados de 2009 tivemos uma redução contínua, porém lenta, da taxa de juros básica da economia acompanhada de queda do PIB, mas,

16 Segundo as mais modernas teorias econômicas, a redução da taxa de juros básica está relacionada com a redução das taxas praticadas no setor bancário por intermédio do aumento dos fundos disponíveis para empréstimos. 0 0,2 0,4 0,6 0,8 1 1,2 1,4 1,6 1,8 0 50.000 100.000 150.000 200.000 250.000 ja n /0 4 se t/ 0 4 m a i/ 0 5 ja n /0 6 se t/ 0 6 m a i/ 0 7 ja n /0 8 se t/ 0 8 m a i/ 0 9 ja n /1 0 se t/ 1 0 m a i/ 1 1 ja n /1 2 se t/ 1 2 m a i/ 1 3 ja n /1 4 se t/ 1 4 m a i/ 1 5 S e li c P IB

4385 - PIB mensal - Em US$ milhões - US$ (milhões) - Fonte: BCB-Depec 4390 - Taxa de juros - Selic acumulada no mês - % a.m. - Fonte: BCB-Demab

após os ajustes dos agentes econômicos, podemos observar as séries caminhando em direções opostas.

Um dos argumentos verificados na literatura da reação mais lenta do BCB na redução da taxa de juros básica da economia se deve a uma tentativa de manter os investimentos estrangeiros mais atraentes no Brasil em detrimento de outra economias. Prates e Freitas (2013) argumentam que “para uma economia periférica como a brasileira, emissora de uma divisa não conversível e sujeita historicamente a uma situação de vulnerabilidade externa, a trajetória de taxa de câmbio revela-se fundamental na configuração de um ambiente favorável à expansão das operações financeiras”. Dessa forma, a desvalorização cambial típica de um cenário de crise econômica poderia teria um efeito retardado. Segundo Nozaki (2011), “ainda que tenha havido redução da taxa de juros no Brasil, a intensidade e a velocidade com que ela se deu foi inferior à observada nos demais países latino-americanos”. (...) “Sendo assim, o impacto dos juros sobre o câmbio acabou minimizando, no médio prazo, as intervenções feitas pelo próprio banco central, no curto prazo”.

Os instrumentos citados nesta seção não são exclusivos e apenas alguns deles, seja por banco de dados completo ou seja por relevância ao tema de crédito, serão abordados no capítulo seguinte.

6 Componentes dos modelos gerados

Uma vez apresentados os argumentos acima, foram extraídos dados que pudessem argumentar a favor ou contra o caráter anticíclico da Finep com base de dados de 2005 a 2014.

Os dados utilizados nesta dissertação são do tipo série temporal, com frequência mensal e período de abrangência referente a janeiro de 2005 até dezembro de 2014. As análises econométricas serão realizadas através do método de Mínimos Quadrados Ordinários (MQO), seguindo os pressupostos básicos de regressão para todos os modelos gerados. Foi utilizada a matriz de correção de Newey-West para eliminar problemas de auto correlação e heterocedasticidade dos resíduos.

Os dados sobre as concessões da Finep foram obtidos através da Lei da Acesso a Informação17, distribuídas por operação e, mensalmente, pela data classificada como de solicitação do financiamento. A razão da escolha desta classificação dos dados (por data de solicitação do financiamento) em detrimento dos dados mensais por mês de assinatura é devido para melhor refletir a demanda pelo produto da Finep, já que há grande variação temporal entre a solicitação e o ato de assinatura do financiamento para cada contrato.

As variáveis independentes, assim como as dependentes dos outros três modelos desenhados como contra factuais foram capturadas do SGS - Sistema Gerenciador de Séries Temporais, base de dados pública do BCB.

Cabe esclarecer que as variáveis resposta dos modelos de Bancos públicos e Bancos privados limitaram-se ao crédito para o setor privado industrial, já a variável de crédito da Finep engloba toda a sua carteira de financiamento reembolsável e, por fim, a carteira do BNDES é delimitada por operações de crédito carimbada como recursos direcionados. Como para os bancos públicos e privados o tratamento do banco de dados se restringiu ao setor privado industrial, uma possibilidade de seleção de um grupo da carteira da Finep para tangenciar a mesma classe de dados dos outros bancos seria através do CNAE18 dos demandantes dos financiamentos classificados por “Indústrias de Transformação” e “Eletricidade e Gás”. Porém, preteriu-se a utilização da seleção da carteira da Finep porque, se por um lado limitaria o teste de sensibilidade da demanda por produtos desta empresa, por outro esta seleção não seria fiel ao enquadramento dos dados pelo BCB (“setor privado industrial”). De qualquer maneira, temos que 58% da carteira da Finep para o período em análise desta dissertação corresponde à financiamentos concedidos para organismos com a classificação acima do CNAE, possibilitando uma análise comparativa interessante entre os modelos gerados neste estudo.

A escolha dos regressores para geração dos modelos seguiu a pesquisa realizada nos capítulos anteriores. Foram utilizados: (X1) a defasagem da variável resposta; (X2) a soma da receita tributária (IR + IPI + IOF); (X3) a taxa de juros %

17

Lei nº 12.527, de 18/11/2011. Regula o acesso a informações previsto no inciso XXXIII do art. 5o, no inciso II do § 3o do art. 37 e no § 2o do art. 216 da Constituição Federal; altera a Lei no 8.112, de 11 de dezembro de 1990; revoga a Lei no 11.111, de 5 de maio de 2005, e dispositivos da Lei no 8.159, de 8 de janeiro de 1991; e dá outras providências.

a.a. - Selic acumulada no mês; (X4) o recolhimento compulsório; e (X5) um indicador de identificação de cenários de crise (variações no PIB e taxa de câmbio). Apesar dos incentivos dados ao redesconto durante a crise de 2008, esta ferramenta não foi incluída na geração do modelo, pois a própria literatura aborda que sua utilização foi evitada durante neste período.

Alguns dos limitadores para a fronteira do período de análise foram a base de dados das variáveis independentes de crédito para bancos públicos e privados, cujas informações obtidas através do SGS datavam até dezembro/2014, além da base para a mesma variável do BNDES que se limitava a dezembro/2012.

Abaixo serão apresentadas as variáveis de cada modelo. Por padrão, todas as variáveis (exceto o indicador X5) foram divididas pelas suas respectivas médias do período destacado. Algumas variáveis tiveram transformações de maneira a estacionarizar a série

- VARIÁVEIS INDEPENDENTES (Ys):

Y (Finep): Somatório de todos os financiamentos concedidos na modalidade

reembolsável classificados pela data de solicitação do financiamento

Y (Bancos públicos): Primeira diferença do saldo das operações de crédito por

atividade econômica das instituições financeiras sob controle público - Setor privado industrial

Y (BNDES): Primeira diferença do volume crédito - Recursos direcionados

Y (Bancos privados): Primeira diferença do saldo das operações de crédito por

atividade econômica das instituições financeiras sob controle privado - Setor privado industrial

- VARIÁVEIS DEPENDENTES (Xs):

X1 = Defasagem de 1 lag para os Ys acima de cada modelo, construído com a

X219 = Média móvel da diferença do somatório da receita tributária (IR + IPI + IOF)

de 3 períodos defasados

X320 = Modelos Finep e BNDES: Média móvel da taxa de juros Selic acumulada no mês (% a.a.) para 3 períodos. Modelos Bancos públicos e Bancos privados: Variação percentual em nível

X4 = Variação percentual dos depósitos compulsórios em espécie (saldo em final de

período) em nível

X5 = Somatório de indicadores de representação de cenário de crise (PIB + taxa de

câmbio) defasados

A respeito dos indicadores, estes receberam as seguintes defasagens para cada modelo:

Defasagem

Modelo PIB Câmbio

Finep -2 -3

Bancos públicos -3 0

BNDES -3 0

Bancos privados -4 -4

Temos que, individualmente, eles assumem os valores 0; 0,5; ou 1, logo o somatório pode atingir até 2. Os critérios de formação dos indicadores está descrito abaixo:

CRITÉRIOS PARA INDICADOR PIB:

- se a variação (queda) mensal do PIB for superior a 5%, Indicador = 1 (cenário de crise, queda brusca do PIB)

- se a variação (queda) mensal do PIB ficar entre 5% e 0%, Indicador = 0,5 (cenário ruim, mas não caracterizado como crise)

- qualquer variação positiva mensal do PIB, Indicador = 0 (cenário SEM crise)

19

Códigos do SGS: 7615 - Receitas tributárias - Regime de competência - Imposto de renda - Total - u.m.c. (milhões) - Fonte: BCB-Depec; 7625 - Receitas tributárias - Regime de competência - IPI - Total - u.m.c. (milhões) - Fonte: BCB-Depec; 7631 - Receitas tributárias - Regime de competência - IOF - u.m.c. (milhões) - Fonte: BCB-Depec

20

Código do SGS: 4189 - Taxa de juros - Selic acumulada no mês anualizada base 252 - % a.a. - Fonte: BCB-Demab

CRITÉRIOS PARA INDICADOR CÂMBIO:

- se a variação (aumento) mensal do câmbio for superior a 2%, Indicador = 1 (cenário de crise, aumento brusco do câmbio)

- se a variação (aumento) mensal do câmbio ficar entre 0% e 2%, Indicador = 0,5 (cenário ruim, mas não caracterizado como crise)

- qualquer variação negativa mensal do câmbio, Indicador = 0 (cenário SEM crise)

Sendo assim, o pior cenário, aquele com maior crise seria quando o somatório dos indicadores fosse 2. Nos nossos modelos, atingimos 2 em alguns momentos, como pode ser verificado nos gráficos anexados à essa dissertação.

7 Principais resultados

O modelo proposto neste estudo visa a investigação dos movimentos de variáveis de crédito, em especial da carteira da Finep, em relação à choques característicos de momentos de crise, seja no combate à crise, seja em reações de mercado e da economia como um todo. Ou seja, o estudo das funções de reação do mercado de crédito, apresentando uma resposta de como seria o caráter (anti/pró)cíclico da Finep, bancos públicos e privados brasileiros e BNDES.

Atenção especial foi dada às operações de crédito da Finep considerando seu papel no Brasil como um agente público de incentivo à inovação pelas empresas por meio de financiamentos subsidiados. Sendo verificada se há evidências que a Finep aja de maneira cíclica ou não. Paralelamente, como contra factuais foram elaborados os outros modelos com as mesmas variáveis de controle para testar se estes tem a mesma tendência que o modelo Finep.

Ao longo do estudo para a preparação desta dissertação, foram gerados alguns modelos que pudessem explicar o caráter cíclico destes bancos. Diante dos resultados gerados, os modelos abaixo foram os que geraram resultados estatísticos mais convincentes sobre o comportamento das variáveis.

Primeiramente a estacionariedade das séries foi verificada pelo teste de Dickey-Fuller Aumentado (ADF), averiguando a presença de raiz unitária nas séries através do software Eviews. Este teste verifica a hipótese nula de existir uma raiz unitária contra a hipótese alternativa de que a série é estacionária, evitando a modelagem de uma regressão espúria. Todas as variáveis do capítulo anterior apresentaram resultados de estacionariedade. Esta verificação também foi realizada por meio da visualização gráfica (vide gráficos das variáveis em anexo).

Ainda por intermédio do software EViews obtivemos os resultados abaixo pelo método OLS, com a matriz de correção de Newey-West. Cabe esclarecer que para as equações que resultaram em um ou mais coeficientes não significantes, foram geradas outras equações com a retirada destes coeficientes. Esta segunda rodada de geração de modelos apresentou os mesmos resultados no que diz respeito aos sinais para os coeficientes outrora significantes.

Tabela 2

Resumo dos resultados das regressões estimadas

Coeficiente (p-valor)

C X1 X2 X3 X4 X5

Modelo de

Concessão Constante Concessão defasada Tributária Receita Taxa de Juros Recolhimento Compulsório Indicador de Crise Finep (2,60%) 1,1548 0,5788 (0%) (4,91%) -0,0206 (5,30%) -0,8843 (3,71%) -0,0081 (7,30%) 0,35 Bancos públicos 0,666 (0%) 5,90E-06 (98,24%) (1,76%) -0,0207 (1,62%) -0,0268 (1,54%) -0,0115 (0,09%) 0,8041 Bancos públicos * 0,6659 (0%) (1,76%) -0,0207 (1,57%) -0,0268 (1,52%) -0,0115 (0,08%) 0,8042 BNDES 2,3515 (0%) (25,88%) 0,0027 (0,44%) -0,0342 (0,04%) -1,4559 (77,93%) -0,0019 (3,82%) 0,4572 BNDES * 2,3036 (0%) (0,30%) -0,0354 (0,04%) -1,4331 (1,71%) 0,509 Bancos privados 1,4706 (0%) (36,26%) 0,0013 0,0138 (27%) (5,38%) -0,0456 (1,24%) -0,0168 (5,50%) -0,7407 Bancos privados * 1,4697 (0%) (5,31%) -0,0462 (1,31%) -0,0157 (5,58%) -0,7351

Elaboração própria. Fonte: Banco Central do Brasil

* Modelos gerados excluindo-se os coeficientes não significantes dos modelos anteriores

No quadro resultado da modelagem econométrica, temos que os coeficientes foram estatisticamente significantes aos níveis usuais de 1%, 5% e 10%, assim

como alguns coeficientes não significantes para os modelos Bancos públicos, BNDES e Bancos privados.

- Modelo Finep:

Como podemos verificar, a resposta do modelo Finep para variáveis independentes combinadas no período foi satisfatória ao nível de 10% de significância para todos os coeficientes, sendo compatível com a intuição econômica. Vejamos os sinais dos coeficientes:

X1: demandas por financiamentos no mês imediatamente anterior implicam em

aumento das demandas no mês corrente

X2: arrecadações tributárias baixas denotam cenário de crise econômica. A

defasagem serviria como uma medida de sensibilidade dos agentes, que diante de incertezas ou oportunidades, podem reduzir ou aumentar a demanda de crédito. O sinal negativo demonstra que, neste modelo, a Finep tem característica anticíclica.

X3: esta variável está em nível e demonstra que taxas de juros mais altas implicam

numa redução pela demanda de crédito. O sinal negativo demonstra o efeito preço da variável taxa de juros.

X4: apesar da Finep não ser supervisionada pelo BCB, temos argumentos para

entender que mudanças das exigências de recolhimento compulsório influenciam na tomada de crédito pelos clientes da Finep. Ora, como ocorreu no período da crise de 2008 uma redução da exigência, aumentou-se a oferta monetária na economia. Este aumento da liquidez torna os bancos mais competitivos, inclusive a Finep e mais clientes demandam produtos desta empresa. O sinal negativo demonstra que, neste modelo, a Finep tem característica anticíclica.

X5: os indicadores estão defasados, o que é razoável para que os agentes possam

tomar decisões sobre o que fazer em cenários de pouca ou profunda crise. O resultado aparentemente pode ser contra intuitivo, porém diante de outros ajustes que não puderam ser modelados e janelas de oportunidade os empresários podem requerer crédito para seus negócios. O sinal positivo demonstra que, neste modelo, a Finep tem característica anticíclica.

- Modelo Bancos públicos:

Para este modelo, temos que o coeficiente da variável independente defasada não mostrou-se estatisticamente significante. Os demais tiveram seus p-valores enquadrados nos níveis de significância usuais (5%). Como pode ser observado, os sinais dos demais coeficientes são os mesmos do modelo Finep, expressando os mesmos resultados para a primeira diferença do saldo das operações de crédito para empresas do setor privado industrial.

- Modelo BNDES:

Das cinco variáveis de controle, o coeficiente da variável independente defasada e o recolhimento compulsório tiveram seu coeficiente com o p-valor acima de 10%, não sendo estatisticamente significantes. As demais ficaram enquadradas nos níveis de significância usuais (5%). Para este modelo também tivemos o resultado do experimento satisfatório e esperado como um contra factual para o modelo Finep. A direção dos sinais também é mesma, corroborando a hipótese de anticiclicidade principalmente no que diz respeito ao somatório dos indicadores e expressando os mesmos resultados para a primeira diferença do volume crédito - Recursos direcionados.

- Modelo Bancos privados:

Este modelo teve duas variáveis (Y defasado e receita tributária) estatisticamente não significantes. Para as variáveis taxa de juros e recolhimento compulsório os sinais foram os mesmos do modelo anterior, o que naturalmente representaria uma sensibilidade da governança privada num banco. O destaque deste modelo é no tocante ao somatório dos indicadores ter apresentado um sinal negativo. Esse movimento corrobora todo o argumento apresentado ao longo desta dissertação, no sentido de que a fase descendente do ciclo no Brasil se caracterizou pela forte desaceleração das operações dos bancos privados. Isto é, em cenários de

crise (quanto mais alto o valor do somatório dos indicadores), os bancos privados retraem a concessão de crédito.

Diante desses resultados temos que, apesar de alguns coeficientes serem estatisticamente insignificantes para os modelos denotados como contra factuais, a reação para demanda de produtos creditícios vinculados a projetos de inovação reagem de maneira equivalente aos demais produtos de outras instituições públicas.

8 Conclusão

O tema discutido nesta dissertação tem vasta literatura, apesar de não ter sido encontrada alguma que tratasse a utilização de bancos públicos voltados para financiamentos de projetos inovadores. As ações anticíclicas governamentais tanto quanto instrumentos de recuperação da economia servem para redução da volatilidade no nível de produção e emprego. A redução de incertezas tem como consequência mais segurança econômica para o investimento privado, seja no âmbito empresarial, seja nas famílias, encorajando-os e sustentando uma trajetória mais robusta de crescimento, além da garantia do equilíbrio intertemporal do orçamento público, minimizando problemas de desequilíbrios financeiros que poderiam ocasionar severos impactos macroeconômicos. A teoria keynesiana explicada por Oreiro e de Paula (2009) apresenta que: “Em outras palavras, uma política anticíclica não é apenas uma política de investimento público para atenuar os efeitos de uma crise, mas principalmente uma política que reduza as chances de ocorrência de novas crises no futuro.”

A presente dissertação apresentou uma análise dos efeitos da utilização de algumas ferramentas caracterizadas como anticíclicas no nível de operações de crédito para a Finep, bancos públicos, bancos privados e BNDES. Após a análise dos resultados, chega-se à conclusão que a Finep e bancos públicos, incluindo o BNDES, têm características anticíclicas para as variáveis estudadas. Entretanto, como pode ser observado nos valores dos coeficientes do Indicador de Crise, podemos observar que o BNDES e a Finep, nesta ordem, são menos anticíclicos que os bancos públicos.

Há alguns fatos estilizados que podem ser destacados como o mesmo sinal (negativo) do coeficiente para os controles receita tributária e recolhimento compulsório, o que reforça que são variáveis que demonstram a atuação anticíclica destes bancos, apesar de a variável “Recolhimento Compulsório” não ter sido estatisticamente significante aos níveis usuais para o modelo do BNDES.

Outro fato de destaque foi o resultado apresentado para o somatório dos indicadores (PIB e taxa de câmbio) que representam cenários opostos de crise e de bom desempenho da economia. Nos modelos, quanto maior o somatório dos indicadores, mais caracterizado é o cenário de crise e o resultado do p-valor foi estatisticamente significante para todos os modelos. Para os modelos da Finep, Bancos públicos e BNDES observamos um movimento anticíclico, o que não ocorre para o modelo de Bancos privados. A literatura vai ao encontro ao resultado pró cíclico dos Bancos privados, que em cenários de crise econômica retraem a concessão de crédito.

Como dito acima, foram utilizadas algumas ferramentas na geração dos modelos, sendo que estes poderiam ser enriquecidos se fossem utilizadas variáveis específicas para cada modelo ou mesmo se fosse possível a obtenção de variáveis que representassem a influência política que o governo exerce sobre os bancos públicos.

Enfim, as ações anticíclicas não se limitam aos argumentos desta dissertação. Este arcabouço foi utilizado pontualmente para o estudo, sendo que muitas outras ações são tomadas pelos governos centrais no Brasil e no mundo. Entretanto, é interessante observar em certa maneira como economias emergentes agem durante crises econômicas quando comparadas com outros países na exposição de Acioly, Chernavsky e Leão (2010).

“De modo geral, os maiores volumes de despesas incluídas nos pacotes de estímulo se destinaram à redução de impostos – não sendo possível distinguir aqui entre reduções às empresas ou aos consumidores – e aos gastos em infraestrutura, excluindo-se a categoria outros gastos. Em seguida, vêm as transferências fiscais aos grupos de baixa renda e, por último, o apoio direto à geração de empregos. Este ordenamento não é o mesmo quando se compara o grupo dos países desenvolvidos com o dos países em desenvolvimento. Enquanto, nos países desenvolvidos, os gastos fiscais mais elevados se referem à redução dos

impostos (mais de 34% do total), vindo em seguida os gastos em infraestrutura (15%), nos países em desenvolvimento o primeiro lugar é ocupado por estes últimos (mais de 46%), ficando em segundo lugar as transferências feitas aos grupos de baixa renda (7%) – a redução de impostos representa apenas 3% do total.”

Diante da apresentação deste estudo, podemos notar a relevância dos bancos públicos no que tange aos interesses anticíclicos de Estado. Os grandes responsáveis para sustentação do mercado creditício brasileiro durante a crise de 2008 foram a CEF, BB e BNDES, já que operam grandes volumes financeiros, tem muitos produtos de crédito, além grande capilaridade nacional. A montagem de um sistema bancário público é dispendiosa, tanto em níveis financeiros quanto políticos, porém estes resultados reforçam que o governo deve continuar a investir e modernizar seus agentes, incentivando a criação de instrumentos e esforços conjuntos para serem cada vez mais efetivos no sucesso das políticas anticíclicas.