BRUNO FREITAS BOYNARD DE VASCONCELOS

CONDUÇÃO DE POLÍTICA MONETÁRIA E ASPECTOS ESTRUTURAIS DA ECONOMIA BRASILEIRA

UMA COMPARAÇÃO COM OS EUA ATRAVÉS DE UM MODELO DSGE NOVO KEYNESIANO

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para a obtenção do Título de Mestre em Economia de Empresas.

Orientador: Doutor José Ângelo Divino

7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB 19/03/2010

V331c Vasconcelos, Bruno Freitas Boynard de

Condução de política monetária e aspectos estruturais da economia brasileira: uma comparação com os EUA através de um modelo DSGE Novo Keynesiano. / Bruno Freitas Boynard de Vasconcelos. – 2010.

148f. : il. ; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2010. Orientação: José Ângelo Divino

1. Política monetária. 2. Análise bayesiana. 3. Economia matemática. 4. Estatística econômica. I. Divino, José Ângelo, orient. II. Título.

AGRADECIMENTO

RESUMO

Referencia: VASCONCELOS, Bruno Freitas Boynard. Título: Condução de Política Monetária e aspectos estruturais da economia Brasileira: Uma comparação com os EUA através de um modelo DSGE novo keynesiano. Ano de Defesa: 2010. Número de Paginas: 176. Natureza do Trabalho: Mestrado em Economia de Empresas – UCB, Brasília, 2010

O trabalho estimou um modelo DSGE para o Brasil para o período de 1996 a 2009, através de técnicas Bayesianas, com o objetivo de fazer um paralelo entre a economia Brasileira e a dos EUA. Para tanto, foi utilizado como base o modelo de Smets e Wouters (2007), estimado para os EUA, que é reconhecido na literatura como um dos principais modelos teóricos da “moderna” modelagem DSGE novo keynesiana e que serve de base para vários estudos na área. O modelo é caracterizado por incluir várias formas de rigidez nas dinâmicas dos agentes, por novos conceitos de choques exógenos e pela metodologia de estimação que permite ao modelo ter um desempenho tão ou mais animador que modelos estimados por técnicas menos restritivas como o VAR. O modelo estimado foi comparado ao norte americano descrito em de Smets e Wouters (2007) com vistas a identificar possíveis diferenças estruturais entre as economias, além de melhor entender a economia brasileira e as características e limitações do modelo. Foi encontrado que no período analisado a economia brasileira teve duas principais driving forces. Enquanto o lado real da economia parece ter sido mais afetado por inovações na produtividade da economia, as variáveis nominais foram mais sensíveis a eventos no mercado financeiro. Verificou-se também que possivelmente existe diferença estrutural entre a economia Brasileira e a norte americana no que diz respeito à dinâmica de indexação e reajuste dos preços. Ademais, de acordo com as estimações, o país possui rigor no combate a inflação compatível com práticas internacionais vistas em economias desenvolvidas. O trabalho encontra indícios de imperfeição na dinâmica do investimento no país em relação ao observado em economias desenvolvidas no mundo.

ABSTRACT

This paper estimated a DSGE model for Brazil from 1996 to 2009, through Bayesian techniques, aiming to compare the Brazilian and the American economies. To do so, the Smets-Wouters’ (2007) model for the US economy was used, a model which is recognized in the literature as one of the main theoretical models of the “modern” new Keynesian DSGE model and which serves as the basis for various studies in the field. It is characterized by including many rigid structures for the agent dynamics, as well as new exogenous shock concepts plus the estimate methodology which allows it to have a performance as promising or more promising compared to models estimated by less restrictive techniques such as VAR. The estimated model was compared to the American one described in Smets-Wouters (2007) aiming to identify possible structural differences between the two economies. Besides that, it also understood the Brazilian economy as well as the model’s characteristics and limitations better. Two main driving forces were found in the Brazilian economy during the analyzed period. While the real economy side seemed to have been most affected by productivity innovations in the economy, the nominal variables were more sensitive to financial market events. It was also verified that there are possible structural differences between the Brazilian economy and the American economy in regards to indexation dynamics and price readjustment. In addition, according to the estimates, the country has strict techniques to fight inflation, which are compatible to international practices seen in developed economies. The study finds evidence of imperfection in the country’s investment’s dynamics compared to what has been observed in developed economies throughout the world.

LISTA DE FIGURAS

Figura 1 - Comparação de período com SW 2007 ... 7

Figura 2 - Série de Juros trimestral para todo o período 1995 ~ 2009 ... 47

Figura 3 - Relação Gastos do Governo e PIB – ao trimestre ... 57

Figura 4 - Funções Impulso Resposta do: Choque de Produtividade ( ) ... 66

Figura 5 - Funções Impulso Resposta do: Choque de Premio de Risco ( ) ... 67

Figura 6 - Funções Impulso Resposta do: Choque de Política Monetária ( ) ... 68

Figura 7 - Funções Impulso Resposta do: Choque de Gastos Exógenos ( ) ... 69

Figura 8 - Funções Impulso Resposta do: Choque de Inflação ( ) ... 70

Figura 9 - Posterior dos parâmetros da regra de juros ... 75

Figura 10 - Posterior dos parâmetros relacionados a preços ... 77

Figura 11: Posteriror dos parâmetros autoregressivos dos choques ... 80

Figura 12 - Posterior dos impactos dos choques ... 82

Figura 13 - PEA observado e estimado ... 106

Figura 14: Priors usadas no trabalho ... 117

Figura 15: Diagnostico BROOKS e GELMAN (1998) ... 120

Figura 16: Distribuição das Posterior... 126

Figura 17: Choques estimados ... 128

Figura 18: Variáveis observadas ... 129

Figura 19: Funções Impulso Resposta do: Choque de Produtividade ( ) ... 130

Figura 20: Funções Impulso Resposta do: Choque de Premio de Risco ( ) ... 131

Figura 21: Funções Impulso Resposta do: Choque de Gastos Exógenos ( ) ... 132

Figura 22: Funções Impulso Resposta do: Choque de Política Monetária ( ) ... 133

Figura 23: Funções Impulso Resposta do: Choque de Inflação ( ) ... 134

Figura 24: Histograma das séries de Juros de SW 2007 e do Brasil ... 136

LISTA DE TABELAS

SÚMARIO

1 INTRODUÇÃO ... 1

1.1 OBJETIVO GERAL ... 5

1.2 OBJETIVOS ESPECÍFICOS ... 7

1.3 CONTRIBUIÇÕES E ESTRUTURA DO TRABALHO ... 9

2 REVISÃO BIBLIOGRÁFICA ... 11

2.1 SOLUÇÃO DO MODELO ... 12

2.2 BASE DE DADOS E SEU TRATAMENTO ... 16

2.3 MÉTODOS DE ESTIMAÇÃO ... 18

2.4 ESTIMAÇÃO BAYESIANA ... 22

2.4.1 Previsão ... 24

2.4.2 Comparação de Modelos ... 25

2.5 PROBLEMAS NA ESTIMAÇÃO ... 26

2.5.1 Erros de Especificação ... 26

2.5.2 Problemas de Identificação ... 29

2.6 LIMITAÇÕES DA MODELAGEM DSGE ... 31

3 METODOLOGIA ... 34

3.1 MODELO SMETS E WOUTERS ... 34

3.1.1 Problema dos Agentes e Estrutura do Modelo ... 35

3.1.2 Sistema de equações do modelo ... 41

3.2 BASE DE DADOS ... 45

3.2.1 Período de estimação ... 46

3.2.2 Série sobre trabalho e renda do trabalho ... 47

3.2.3 Série do Investimento ... 49

3.2.4 Série da População Economicamente Ativa (PEA) ... 50

3.2.5 Séries usada no modelo do Brasil ... 52

3.3 METODOLOGIA DE ESTIMAÇÃO ... 52

4 RESULTADOS ... 59

4.1 PROPRIEDADES DO MODELO ESTIMADO ... 59

4.1.1 Diagnóstico univariado das Cadeias de Markov ... 59

4.1.2 Processos estocásticos do modelo ... 60

4.1.3 Decomposição de Variância ... 63

4.1.4 Impulso Resposta ... 65

4.2 PARALELO COM O MODELO NORTE AMERICANO ... 71

4.2.1 Regra de Juros ... 73

4.2.2 Parâmetros relacionados aos preços ... 77

4.2.3 Persistência dos Choques ... 78

4.2.4 Impacto dos Choques ... 81

4.2.5 Variáveis de tendência ... 83

5 CONCLUSÃO ... 87

6 EXTENSÕES DO TRABALHO... 90

7 REFERENCIA BIBLIOGRÁFICA ... 91

8 ANEXO I – PARÂMETROS DO MODELO ... 100

9 ANEXO II – MODELAGEM DA QUEBRA DA SÉRIE DO PEA ... 105

10 ANEXO III - OUTPUT DYNARE ... 107

10.1 RESULTADOS: MODELO BRASILEIRO (1999 – 2009) ... 107

10.2 RESULTADOS: MODELO USA – COMPLETO (1966 – 2004) ... 110

10.3 RESULTADOS: MODELO USA – PERÍODO ESTÁVEL (1984 – 2004) ... 114

10.4 PRIORS ... 117

10.5 MCMC: UNIVARIATE DIAGNOSTICS (BROOKS AND GELMAN 1998) ... 120

10.6 PRIOR AND POSTERIOR ... 126

10.7 VARIÁVEIS OBSERVADAS E CHOQUES ESTIMADOS ... 128

10.8 IMPULSO RESPOSTA ... 130

1 INTRODUÇÃO

Desde o trabalho de Kydland e Prescott (1982) houve mudanças significativas na pesquisa aplicada em macroeconomia e como os modelos econômicos são desenvolvidos e estimados. Na ocasião, o pensamento econômico hegemônico tinha como paradigma empírico a modelagem econômica relacionada à Cowless Comission. Era prática a caracterização puramente estatística do comportamento econômico enquanto outros aspectos da metodologia econômica, hoje considerados essenciais, eram ignorados, tais como comportamentos dos agentes do tipo foward-looking, condições de equilíbrio geral e inconsistência temporal dos parâmetros nos modelos econômicos.

No entanto, a partir do fim da década de 70, contundentes críticas à macroeconomia aplicada da época ganharam importância e espaço nos debates econômicos, de modo a darem início a uma revolução na economia. Segundo estas, dentre as quais se destaca a de Lucas, em 19761, os modelos vigentes, fundamentados na Cowles Comission, não representavam os dados, a teoria e não podiam ser usados para efeito de avaliação de política. Basicamente, argumentavam que a regra de decisão dos agentes muda com variações no ambiente econômico, ou seja, sob expectativas racionais, quando os agentes esperam modificações futuras no ambiente econômico, modelos que procuram retratar as relações econômicas terão seus parâmetros alterados, uma vez que os agentes, em função dessa nova expectativa, responderão de maneira diferente a estímulos na economia.

Essas críticas foram avaliadas, endossadas e questionadas por anos e marcaram a transição para um novo paradigma empírico, que culminou nos modelos de Equilíbrio Geral Dinâmico Estocástico (Dynamic Stochastic General Equilibrium – DSGE), em um movimento conhecido como nova síntese novo-clássica (new neoclassical synthesis).2

1 Ganhador do premio Nobel de economia em 1995.

Nesse ambiente, o trabalho seminal de Kydland e Prescott (1982) marca o início de uma nova visão da modelagem macroeconômica. Mais ainda, de acordo com Fernadez-Villaverde (2009), com esse paper, pela primeira vez os macroeconomistas estavam de posse de um modelo dinâmico coerente, fundamentado e capaz de representar bem as dinâmicas econômicas observadas.

A modelagem de parâmetros do modelo por calibragem foi uma das contribuições metodológicas desse trabalho. Desde a introdução dessa abordagem de definição dos parâmetros, segundo a qual não se utiliza rígida formalização econométrica na estimação desses parâmetros, o processo de estimação dos modelos DSGE foi se aperfeiçoando e se sofisticando. Atualmente, os modelos DSGE mais modernos utilizam instrumental estatístico, matemático, econométrico e computacional mais formalizados e elaborados. Dessa forma, esse processo de desenvolvimento metodológico permitiu o incremento na eficiência desses modelos principalmente na última década, no sentido de melhorar a aderência dos resultados e das relações descritas aos dados observados e também na consistência dos parâmetros estimados. Diante de tudo isso, as metodologias disponíveis atualmente permitem aos modelos DSGE obterem resultados em projeções tão ou mais animadores que modelos menos restritivos3 como os vetores autoregressivos – VAR. 4

Junto desse desenvolvimento técnico e o conseqüente aumento de eficiência, houve um notável ganho de popularidade desses modelos nas últimas 3 décadas. Essa, por sua vez, pode ser explicada, em parte, pelos atrativos que essa modelagem possui em relação as demais técnicas de modelagem macroeconômica disponíveis.

Nesse sentido, no que diz respeito às mencionadas atratividades, deve-se chamar a atenção para o background teórico, segundo o qual esta abordagem de construção de modelos

DSGE vieram, por exemplo, da linha do RBC. Para maiores detalhes sobre a new neoclassical synthesis ver

Goodfriend e King (1997), Clarida, Gali e Gertler (1999), Goodfriend (2007), Gali e Getler (2007).

3 Os modelos DSGE são considerados restritivos por imporem restrições fortes sobre as dinâmicas das séries de tempo usadas na estimação do modelo.

seria microfundamentada. Outra característica importante desses modelos, que de certa forma é vinculada a microfundamentação do modelo, diz respeito a sua estrutura (comum a maioria deles) que combina conceitos e argumentos teóricos novo keynesianos com a metodologia numérica utilizada na modelagem de ciclos de negócios.

Dessa forma, os modelos DSGE, tidos como evolução dos modelos de ciclo de negócios, reúnem, na sua modelagem, expectativas racionais, competição monopolística (representada por rigidez de preços e salários) e regras de políticas num ambiente de otimização em equilíbrio geral. Assim, descrevem preços e alocações de equilíbrio no qual os agentes otimizam seus objetivos, respeitando suas restrições orçamentárias e de recursos. Estes conceitos foram sendo introduzidas em resposta às críticas à metodologia de estimação de modelos predecessores, sejam dos ciclos reais de negócios, sejam as fundamentadas na Cowles Commission e seus desdobramentos.

Diante desses aspectos, por visar o comportamento otimizador dos agentes da economia, que por sua vez tomam suas decisões considerando suas expectativas sobre o ambiente incluindo a política do governo, os parâmetros dos modelos DSGE, segundo Del Negro e Schorfheide (2003), seriam parâmetros estruturais da economia e conseqüentemente não estariam sujeitos a crítica de Lucas, segundo a qual variações na política afetam de forma relevante as dinâmicas das variáveis macroeconomias dos modelos. Tovar (2008) chama a atenção para essa microfundamentação. Para o uso de equilíbrio geral e de expectativas racionais como as diferenças mais relevantes entre os modelos DSGE e os modelos concorrentes usados pelos Bancos Centrais para a projeção e análise de políticas, tal como os baseados em metodologias tipo VAR.

Tovar (2008), essas sofisticações na modelagem permitem gerar um ambiente coerente capaz de possibilitar um entendimento melhor e mais plausível para análise e debate dos mecanismos de transmissão da economia, projeção, análise e efeitos de políticas além de questões estruturais que não eram possíveis de serem feitas com os grandes modelos macroeconômicos tradicionais nos Bancos Centrais.

No entanto, apesar desse aumento do interesse e do uso dos modelos DSGE nas últimas décadas, do desenvolvimento e do melhoramento de técnicas e instrumental relacionado, a disseminação desses modelos foi restringida e sua aplicabilidade vista com ressalvas. Por possuir muitas restrições, foi apenas na última década, a partir dos trabalhos de Christiano, Eichembaum e Evans (2005) e Smets e Wouters (2003) que, os modelos DSGE obtiveram resultados mais animadores e demonstraram potencial para superar os modelos menos restritivos. Em termos específicos, de acordo com Sims (2002b), muito das decisões dos Bancos Centrais é feita sem o uso de modelos econométricos formalizados.

Dentre essas restrições dos modelos DSGE, estão, por exemplo, os requisitos teóricos necessários ao microfundamento do modelo, de modo que este represente o comportamento dos agentes adequado com a teoria. Como as relações teóricas dos modelos são simplistas em comparação às complexas relações reais da economia, existe uma dificuldade de aderência dos dados reais a estas dinâmicas teóricas. Outra restrição importante é referente aos dados a serem empregados nas estimações, que devem incluir períodos estáveis, remoção de quebras estruturais e ter compatibilidade aos conceitos teóricos usados nos modelos.5

Assim, a tentativa de simplificar e representar as complexas relações entre os diversos agentes da economia pode gerar erros de especificação e problemas de identificação de parâmetros e também enviesar as estimativas do modelo, o que comprometeria seu uso para projetar e avaliar políticas econômicas. De acordo com Tovar (2008), essas restrições podem gerar problemas mais significativos e evidentes em economias emergentes, dado os problemas com a qualidade dos dados, rápida mudanças estruturais e freqüentes alterações de políticas.

Nesse sentido, diante da discussão sobre os aspectos restritivos do DSGE, existe na economia um debate sobre qual a melhor indicação para o uso desse tipo de modelagem por parte dos bancos centrais, se para (i) avaliação de políticas ou (ii) projeção de dados. A visão dominante é que os DSGE, devido aos seus aspectos restritivos, principalmente em relação ao tipo de informação fornecido pelas projeções, seria mais indicado para avaliações de políticas econômicas enquanto modelos menos restritivos como o VAR seriam mais adequados para projeções de dados. O principal argumento para essa classificação está relacionado ao conceito teórico das séries projetadas pelos DSGE, segundo o qual teriam o objetivo de retratar os ciclos econômicos ao invés dos dados como são observados, o que, por sua vez, restringiria muito o uso prático desses modelos. Colander et al. (2008) argumentam, por exemplo, que os modelos do tipo VAR são mais interessantes pois, além ser uma modelagem mais simples, possuem desempenho tão bom quanto ou melhor que os DSGE nas projeções. Assim, como alternativa, autores como Del Negro e Schorfheide (2004) sugerem o uso dos DSGE para gerar priors para os VARB (VAR bayesiano), que possuem, de acordo com a literatura, boa capacidade preditiva6.

1.1 OBJETIVO GERAL

O presente trabalho tem como objetivo realizar comparações entre a dinâmica da economia brasileira e a dos EUA através do uso de modelos DSGE novo keynesiano. Para tanto, será estimado um modelo DSGE para o Brasil baseado em Smets e Wouters (2007), adiante referido como SW 2007, e os resultados serão confrontados com as dinâmicas econômicas dos EUA definidas no modelo DSGE estimado para esta economia descrito no trabalho em questão. Essa comparação permitirá identificar e melhor entender características e particularidades da economia brasileira, além de dar insights sobre as diferenças estruturais entre as economias brasileira e norte americana. Dentre as técnicas de modelagem

macroeconômicas disponíveis hoje em dia, a escolha da modelagem DSGE novo keynesiana é mais indicada, a nosso ver, porque, além de incluir diversos tipos de rigidez para melhor representar a dinâmica temporal dos agentes, permite a estimação dos chamados “parâmetros estruturais da economia” no modelo. Estes parâmetros são chamados de estruturais por não sofrerem revisão diante de mudanças na condução da política economia e, dessa forma, não estarem sujeitos a crítica de Lucas. Assim, para efeito de comparação, o uso de modelos cujos parâmetros não seriam significativamente sensíveis a alterações de política econômica seriam vantajosos por isolar esse efeito da dinâmica dos agentes que se queira estudar, o que, caso contrário, poderia enviesar os resultados e as análises.

Como mencionado, foi estimado para o Brasil o modelo de SW2007 desenvolvido para os EUA. O trabalho assim pretende usar o mesmo sistema de equações e a mesma sistemática de estimação para o caso brasileiro. Esta abordagem tem como finalidade criar um ambiente mais propício possível a inferência com base em possíveis diferenças dos parâmetros estimados para as economias.7

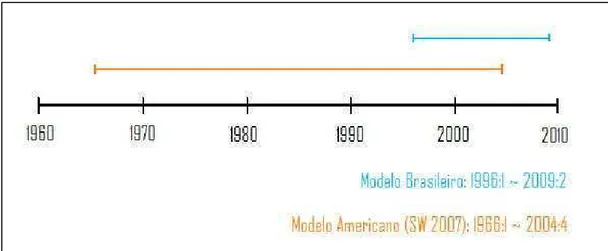

O período considerado para o Brasil será de 1996 a 2009 por representar o período recente de maior estabilidade econômicas do país e assim fornecer condições e séries de dados que permitem melhor analisar a condução da política monetária no Brasil.

A característica de “estabilidade” do período é também desejável por estar presente na série norte americana usada na estimação de SW 2007 e assim aproximar as condições de estimação o que produziria “menos” ruídos na comparação. Apesar dos períodos estimados serem diferentes, o que implicará limitações nas comparações, o período de estabilidade do país é o mais próximo do encontrado na realidade da economia norte americana. Além do mais, no caso brasileiro, o uso de dados anteriores a esse período, afim de reduzir a diferença cronológica entre os períodos utilizados, trariam um ônus para a estimação que seriam, no nosso entender, superiores aos benefícios. Isto porque estas observações mais defasadas representariam uma dinâmica das variáveis macroeconômicas no Brasil que não só não

estariam de acordo com a realidade do país pós estabilização e o que se espera na condução da política econômica do país atualmente, mas trariam informação sobre uma instabilidade que não acrescentaria muito na comparação com a economia dos EUA.

Dessa forma, o trabalho optou por reduzir o número de observações e “descasar” as séries, tal como mostrado no gráfico a seguir, mas manter a característica de “estabilidade” presente, ao invés de aumentar o número de observações das séries usadas na estimação e assim possivelmente comprometer a qualidade e a relevância das informações estimadas.

Figura 1 - Comparação de período com SW 2007

1.2 OBJETIVOS ESPECÍFICOS

podem assumir no espaço de parâmetros, visto que a realidade brasileira e norte americana são diferentes.

O segundo objetivo, como será discutido com mais detalhes posteriormente, é reestimar o modelo SW 2007 para os EUA em dois períodos: completo (1966 ~ 2004) e estável (1984~ 2004). O trabalho original foi estimado no período completo (que usa todas as observações e todo o período disponível na base de dados), mas os autores chamaram a atenção para dois períodos aos quais poderia ser subdividida a amostra usada em SW 20078. Os resultados do período estável são mais interessantes na comparação com o Brasil não só por ter a característica de estabilidade mais evidente e ser mais significativa nas séries (exclui períodos mais turbulentos e “atípicos” na política monetária norte americana como o início do período Volker) mas também por estar mais próxima cronologicamente da usada na no Brasil. Os modelos foram “reestimados” ao invés de usar as informações de SW2007 pois assim seria possível comparar o mesmo output dos resultados e no mesmo formato9.

Para proceder essa comparação, o terceiro objetivo específico do trabalho é entender e descrever a estrutura do modelo em questão, que além de incluir diversas sofisticações teóricas na dinâmica dos agentes afim de aproximar o modelo teórico da dinâmica real, não teve sua forma estrutural e desenvolvimento descritos com detalhes em SW 2007. Assim, dado, a complexidade das relações descritas no modelo, o número de variáveis e parâmetros, entender o processo de estimação das condições de equilíbrio e do modelo na forma reduzida a partir da forma estrutural é essencial para entender e estudar os resultados estimados.

O quarto objetivo específico é estudar as propriedades dos estimadores e suas distribuições a posterior para garantir que estes estejam de acordo com o esperado das melhores práticas de estimação Bayesianas disponíveis hoje na literatura10. Assim, espera-se

8 Segundo os autores, a amostra usado em SW2007 pode ser subdividida em dois períodos: (i) período com maior instabilidade (1966 – 1979) e (ii) período com maior estabilidade, chamado nesse trabalho de período estável, (1984 – 2004).

9 A reestimação foi possível porque os dados do trabalho de SW2007 foram disponibilizados pela

American Economic Review

que os resultados do modelo sejam adequados para o uso de avaliação e comparação de resultados.

O quinto objetivo específico é estudar os mecanismos de transmissão e as importâncias relativas dos diversos choques definidos no modelo para a economia brasileira.

Finalmente, o sexto objetivo é comparar vis a vis o modelo e os parâmetros estimados para o Brasil com os resultados reestimados de SW 2007 afim de se obter insights sobre as possíveis diferenças estruturais entre as economias mencionadas. Este confronto também permitirá identificar e destacar particularidades da economia brasileira. Essa comparação irá focar principalmente em aspectos relativos a condução da política monetária e características da dinâmica dos preços nos dois países.

1.3 CONTRIBUIÇÕES E ESTRUTURA DO TRABALHO

A principal contribuição do trabalho diz respeito a estimação um modelo com um grande número de dinâmicas, formas de rigidez e choques exógenos para o Brasil, visto que, na literatura disponível sobre modelos DSGE estimados para o Brasil, existem poucos trabalhos e os que estão disponíveis, a exceção do trabalho de Valli e Carvalho (2009), possuem estrutura menos sofisticada.11

Outra contribuição é o debate sobre particularidades da economia brasileira avaliadas num ambiente teórico mais complexo. Dentre essas particularidades, o trabalho questiona as dinâmicas do investimento e do mercado de trabalho no país. Outra dinâmica que também é questionada e sofre tratamento especial de modo a alterar o método de estimação de SW 2007 são os juros de steady state no Brasil.

ferramentas e técnicas de avaliação mais básicas, sendo possível melhorar e aprimorar o diagnóstico do modelo estimado tal como discutido na conclusão.

Além dessa introdução do capítulo 1, o trabalho irá na seqüência, no capítulo 2, fazer uma revisão teórica sobre a estimação de modelos DSGE. Essa revisão irá tratar e descrever as etapas de preparação e estimação do modelo. Também irá discutir sobre os principais problemas ou obstáculos que o pesquisador deve se preocupar no desenvolvimento e estimação do modelo. Por último irá incluir um debate sobre limitações desse tipo de modelagem.

No capítulo 3, serão descritas as particularidades da estimação do modelo desse trabalho, além de discutir o modelo de SW 2007 e a metodologia usada na estimação do modelo.

Os resultados empíricos serão apresentados no capítulo 4, no qual serão debatidas e analisadas as propriedades do modelo estimado para o Brasil, além de fazer a comparação com SW 2007.

2 REVISÃO BIBLIOGRÁFICA

Como qualquer outra área de pesquisa, o desenvolvimento de um modelo DSGE começa com a definição do objetivo da análise e do que se quer estudar. Assim, após ter isto definido, DeJong e Dave (2007) destacam que inicialmente estudos empíricos da economia envolvendo DSGE requerem a conclusão de 2 etapas preliminares: (i) preparação do modelo a ser testado e analisado, e (ii) prepração dos dados a serem usados na estimação do modelos desenvolvido em (i).

Esse “modelo a ser testado e analisado” mencionado no ponto (i) acima é uma simplificação teórica da economia com vistas a estudar características previamente definidas que são resumidas e representadas geralmente através de um sistema não linear de equações de expectativas racionais em diferenças. De acordo com De Jong e Dave (2007) a etapa (i) inclui 3 componentes: (a) a caracterização do ambiente econômico no qual os agentes tomam suas decisões de mercado, (b) o conjunto de regras que definem o comportamento desses agentes no mercado e (c) caracterização das incertezas dos agentes que são inerentes as decisões de mercado. Uma boa referencia sobre esta etapa inicial de desenvolvimento do modelo teórico é Wickens (2008).

com resultados e erros de previsões comparativamente mais animadores que modelos menos restritivos (Del Negro e Schorfheide 2003).

Nesse sentido, o presente tópico irá tratar com mais detalhes sobre a solução, preparação e estimação dos modelos DSGE. Também irá discutir os dois principais desafios da estimação do DSGE, segundo An e Schorfheide (2007), que são os problemas de identificação e os erros de especificação.

2.1 SOLUÇÃO DO MODELO

Como frisado anteriormente, o ponto de partida de um estudo e desenvolvimento de um DSGE é o conjunto de crenças a respeito dos agentes econômicos, o ambiente, o processo de tomada de decisão e incertezas do mercado, além do objetivo e foco da análise que se deseja proceder. Após organizar o problema de cada agente, maximizando-se suas funções objetivos sujeitas a suas restrições orçamentárias e de recursos, obtém-se um sistema de equações de expectativa racionais, que pode representar relações lineares ou não.

Diferentes papers e trabalhos que tratam de algoritmos de solução de sistemas não lineares em expectativas utilizam notações distintas e tratam de sistemas, exemplos e problemas específicos. No entanto, como o objetivo dessa revisão bibliográfica é tratar de métodos de solução de sistemas não lineares em geral, será usado com ponto de partida o exemplo usada do User Guide do Dynare.

Seja o modelo não linear de expectativas racionais tal como apresentado no User Guide do Dynare12:

, , , = 0

Onde: yt = vetor nX1 de n variáveis endógenas;

= vetor nX1 de n variáveis exógenas;

c(.): função não linear que mapeia R4nx1 em Rn e é diferenciável k vezes;

A solução do modelo que se busca é dada em termos de regra de decisão de feedback, ou seja, resolve-se o modelo de modo a retirar as variáveis em expectativas desse e expressa as variáveis endógenas em termos de variáveis de estado no tempo passado e os choques contemporâneos.

yt = g(xt)

Onde: g(.): é chamada de função política e é uma função não linear solução do modelo que mapeia R2nx1 em Rn e é diferenciável k vezes;

: é dado por , é o vetor de estado 2n x 1;

Como, devido as complexidades das relações descritas nos modelos DSGE, nem sempre é possível calcular g(.) diretamente, uma forma de contornar esse problema é aproximar g(.), na vizinhança de um ponto qualquer x0, como um polinômio de ordem k.

= + ∇ ∆ + 12 ∆ ⊗ " ∇# + ⋯ + 1

%! ∆ ⊗ … ∆ ⊗ " ∇( ∆

Onde: ∆ = ) − ;

= ;

∇ , … , ∇( : matrizes de 1ª – k ésimas ordem derivada de g(.) em x0.

Assim, utilizando um método de perturbação de k-ésima ordem de Taylor, é possível aproximar g(x) centrado em x0, onde x0 é o nível de steady state do sistema e a aproximação

Dessa forma, a aproximação da função g(x) por perturbação tem precisão apenas localmente na vizinhança de x0.

A etapa final de solução do modelo, antes da estimar a função de verossimilhança dos dados da amostra é, segundo Villaverde (2009), escrever a solução de modelo dada por g(x) no espaço de estado.

. = /. + 0

= 1. + 2 ~ 5 0,1

Essa forma de representá-lo é particularmente interessante para se avaliar a estabilidade do sistema. De acordo com as condições de Blanchard-Kahn (1980), a solução do modelo de expectativas racionais será única se o número de autovalores da matriz de coeficientes [A] maiores que 1 em magnitude, foram iguais ao número de variáveis foward looking da solução do modelo.

Como resultado, quando existem muitas raízes estáveis, ou seja, o número de autovalores menores que 1 em módulo é superior ao número de variáveis em expectativas, existem muitas soluções para o modelo e, conseqüentemente, o caminho de equilíbrio não é único. Por outro lado, quando o modelo possui menos autovalores maiores que 1 em módulo, em relação ao número de variáveis em expectativas, não existe solução para este modelo, todos os caminhos são explosivos e as condições de transversalidade são violadas. Finalmente, quando as condições de condições de Blanchard-Khan são satisfeitas, o modelo tem apenas 1 solução, o caminho de equilíbrio e o equilíbrio são únicos.

Assim, dependendo da parametrização do modelo de DSGE, existem 3 possibilidades: (i) não existe solução estável de expectativas racionais, (ii) a solução estável é única (determinado), ou (iii) existem múltiplas soluções estáveis (indeterminado).

lineares e não lineares podem ser divididos basicamente em solução por perturbação e por projeção. Nesse sentido, os autores argumentam que o tipo de método de solução do modelo influencia diretamente nas informações que poderão ser extraídas das análises.

Quando as alocações de equilíbrio são Pareto Ótimas, o sistema é linear e bem comportado, é possível utilizar técnicas de programação dinâmica através de interações até encontrar um ponto fixo e resolver as condições de equilíbrio (Canova (2007)). No entanto, nem sempre essa é uma tarefa simples de ser realizada. Quando as alocações de equilíbrio são distorcidas, e a solução do modelo é suficientemente complexa de ser obtida por programação dinâmica, é preciso utilizar outros métodos numéricos de solução.

De acordo com Fernandez-Villaverde (2009), os modelos DSGE, geralmente, não possuem uma solução simples e direta, sendo que na maioria das vezes encontra-se um sistema de equações em diferenças não lineares e estocásticas. Dessa forma, o autor argumenta que é preciso que o pesquisador tenha que usar aproximações para caracterizar a solução do modelo dinâmico13. Como mencionado no exemplo anterior, uma forma de aproximar esse resultado é através dos métodos de perturbação, após linearizar o modelo, os quais substituem o problema original (ou na forma estrutural), que por sua vez é difícil de resolver. Nesse sentido, o modelo simplificado (ou na forma reduzida) tem como característica poder ser resolvido por métodos numéricos conhecidos e guardar uma regra de transformação para a forma estrutural. Como existe uma regra de conversão da forma reduzida para a estrutural é possível usar a solução do modelo simples para aproximar a solução do modelo original. O método de perturbação é relativamente atrativo, tanto que é muito usado na literatura, por ser, de acordo com Aruoba, Fernández-Villaverde e Rubio-Ramírez (2004), balanceado em termos e simplicidade de solução com a qualidade dos dados que podem ser obtidos.

Usando uma expansão de Taylor de primeira ordem da função política que descreve a dinâmica das variáveis do modelo ao redor do steady state, é possível desenvolver análises do

modelo. No entanto aproximações de ordem superior, obtidas através de perturbações nas condições de equilíbrio, são interessantes para se realizar análises mais avançadas, como de bem estar, e atualmente compõe uma área de pesquisa muito promissora e atraente, pois fornecem informações melhores e mais informativas sobre as dinâmicas do modelo14. (Schmidtt-Grohé e Uribe (2004), Villaverde (2009), Canova (2007), Fernandez-Villaverde, Rubio Ramirez e Santos (2005))

No entanto, os métodos de solução por perturbação aproximam a função de política apenas localmente, enquanto que existem outras técnicas de solução por aproximação que descrevem a função política globalmente, como as mencionadas metodologias de projeção. 15

2.2 BASE DE DADOS E SEU TRATAMENTO

Como muitos dos conceitos teóricos usados nos modelos (como por exemplo, quando as variáveis são descritas em termos de desvio do seu steady state) não são observados diretamente na economia, a literatura sobre os modelos DSGE sugere e destaca a necessidade do uso de técnicas de transformação das séries afim de estabelecer uma correspondência entre o que é definido e descrito no modelo teórico e o que efetivamente está contido nos dados disponíveis.

Para entender as transformações sugeridas, é preciso definir e ter em mente o objetivo dos modelos DSGE. Segundo Del Nego e Schorfheide (2003), os modelos DSGE foram desenvolvidos, na sua essência, com o objetivo de explicar os ciclos de negócios e para quantificar análises de políticas. Com isso, ao buscar explicações para os ciclos de negócios, os modelos não são indicados para explicar observações de curtíssimo prazo (como por exemplo, variações sazonais nos dados) e de longo prazo.

14 Existem diferentes algoritmos disponíveis na literatura para solução de modelos, como por exemplo: Gaspar e Judd (1997), Judd (1998), King e Watson (1998), Taylor e Uhlig (1990), Christiano (2002), Sims (2002a) Jin e Judd. (2002), Aruoba, Fernández-Villaverde e Rubio-Ramírez (2004), Swanson et. at. (2005)

Assim, como os dados observados na economia incluem tanto informação cíclica da economia quanto as oscilações de curtíssimo prazo, essas transformações da base de dados envolvem a separação da série em componentes com diferentes informações. Para tanto, é indicado o uso filtros16 nas séries para destacar a informação de interesse dessas séries a fim de disponibilizá-los para uso na estimação. Como o modelo DSGE visa representar a dinâmica dos ciclos de negócios, tal como descrito, usa-se o “componente cíclico” das séries nas estimações e descartam o “componente tendência”. No entanto, essa abordagem tem importantes implicações sobre os resultados das estimações e seu uso por parte dos Bancos Centrais. Como as projeções dos modelos são em termos de flutuações, a interpretação e o uso de seus resultados são limitados, uma vez que o efetivamente observado na economia e em geral almejado nas projeções, não são as séries em termos de ciclo de negócios. Com isso, em decorrência do argumentado, o uso do DSGE para efeitos de análise de política economia é questionável.

Além da transformação necessária às séries observadas para que estejam de acordo com os conceitos teóricos descritos no modelo, é preciso definir o número de séries a ser utilizado na estimação.

Geralmente se escolhe as séries, dentre as descritas no modelo, que sejam interessantes de ter a dinâmica real observada representada, de acordo com os objetivos do estudo para o qual o modelo será usado. Assim, caso uma determinada série disponível não esteja diretamente ligada às dinâmicas econômicas do objetivo do uso do modelo, então se deve questionar a relevância de seu uso na estimação desse. Por outro lado, a omissão de uma série que possua uma dinâmica cujo modelo deveria representar pode enviesar os resultados de acordo com o objetivo do trabalho, por este não estar descrevendo adequadamente o comportamento sobre o qual o estudo pretende inferir.17

16 Para uma discussão sobre essas técnicas de filtragem de dados nos modelos DSGE ver Canova (2007) e DeJong e Dave (2007). Os filtros basicamente dividem a série em componente cíclico e tendência, que seriam os componentes principais das séries de tempo.

Logicamente, quanto mais dinâmicas o modelo representar adequadamente, mais de acordo com a economia ele estará. Por outro lado, quanto mais séries forem usadas na estimação, mais completa esta o será, por estar tentando estimar comportamentos econômicos através de um conjunto de relações muito mais simples do que o verdadeiro DGP.

Nesse sentido, de acordo com Bernanke e Boivin (2003) e Boivin e Giannoni (2006), quanto mais informação no modelo melhor, mas que, geralmente, toda a informação relevante para a estimação do modelo que se quer estimar está resumida em poucas séries (de 3 a 7 séries observadas). Por outro lado, os autores destacam que modelos que usam muitas séries (geralmente condensando a informação dessas séries na construção de fatores) possuem desempenho muito animador.

Finalmente, um aspecto importante na construção da base de dado, mas sobre o qual, na maioria dos casos o pesquisador não tem muito que fazer, é o tamanho da amostra.

Quanto mais dados (observados) na série melhor, uma vez que menos sujeito a problemas de identificação o modelo estará. No entanto, o uso de séries longas e relativamente estáveis é difícil de serem obtidas principalmente no caso de economias emergentes, que apresentam quebras estruturais com freqüência (Tovar (2006, 2008)). Nesse sentido, vale destacar que a econometria bayesiana, através do uso de priors adequadas, pode solucionar o problema de identificação em pequenas amostras.

2.3 MÉTODOS DE ESTIMAÇÃO

estimação dos parâmetros dos modelos18. Esses grupos são: (i) calibragem e (ii) métodos econométricos.

A calibragem tem origem no próprio trabalho de Kydland e Prescott (1982)19, e serviu de base para o desenvolvimento das metodologias posteriores. De acordo com Canova (2007) o termo “calibragem” tem sido usado na literatura para descrever diferentes procedimentos. No entanto, segundo Kydland e Prescott (1991 e 1996) a essência da metodologia da calibragem é utilizar um modelo parametrizado para responder questões quantitativas específicas. Assim, o método de estimação por calibragem não pretende fazer teste de hipóteses ou estimar parâmetros, ao contrário dos modelos econométricos. (Hansen e Heckman (1996), Canova (2007), DeJong e Dave (2007)).

Com relação aos métodos econométricos existem na literatura diferentes técnicas para estimar os parâmetros dos modelos DSGE: (i) método dos momentos generalizados (GMM), (ii) estimação da distancia mínima baseado na discrepância entre as funções de impulso resposta do VAR e do DSGE (MDIR20), (iii) função de máxima verossimilhança (MLE) e (iv) métodos Bayesianos. 21 (Canova (2007), An e Shorfheide (2007), Ruge-Murcia (2007), Favero (2001))

Uma forma de dividir esses métodos é, segundo Chari, Kehoe e McGrattan (2007), com relação a totalidade ou não de informações dos dados usados na estimação dos parâmetros. Enquanto o MLE e os métodos Bayesianos usam integralmente a informação dos dados e do modelo nas estimações (FIML – full information maximum likehood), o GMM e o MDIR não utilizam estimação por verossimilhança e sua metodologia de estimação emprega parcialmente as informação disponíveis na estimação dos parâmetros. Vale destacar que Canova (2007) chama atenção para as vantagens da estimação full information ao se estimar

18 Apesar de, na prática, muitos trabalhos usarem elementos de ambos no processo de estimação e análise do modelo e de seus resultados

19 Que rendeu o premio Nobel de economia em 2004 aos autores.

20 Esse termo não é comum na literatura e foi usado para simplificar a escrita neste trabalho.

conjuntamente o sistema de equações do modelo. Segundo o autor, a FIML tem vantagens tanto econômicas, pois usa o conjunto de restrições do modelo ao mesmo tempo, quanto estatísticas, já que toda a informação disponível é usada na estimação dos parâmetros.

A estimação econométrica dos parâmetros dos modelos DSGE era feito inicialmente por GMM o qual se baseia na minimização da distancia entre os momentos não condicionais teóricos e empíricos22. Além de representar um avanço metodológico e técnico em relação à calibragem, esse processo de estimação possui uma atratividade intuitiva e vantagens no trato do problema da identificação, já que se pode estimar o modelo diretamente na forma estrutural. Por outro lado, esta abordagem usa apenas parte da informação do sistema e suas estimativas não eram muito animadoras a não ser que fossem utilizadas extensas séries econômicas. Uma variação do GMM é o SGMM (simulated GMM) segundo o qual os momentos teóricos do modelo são estimados por simulação ao invés de métodos numéricos.

Já o método de estimação dos parâmetros estruturais do modelo DSGE via MDIR se baseia, como o próprio nome sugere, da minimização da distancia ou diferença entre as funções de impulso resposta do modelo estimado via VAR estrutural e as impulso resposta teóricas obtidas pelo DSGE. No entanto, esta abordagem sofreu várias críticas que questionam o “quão” estrutural realmente são os parâmetros estimados por esta abordagem, uma vez que estes estariam sujeitos a variações com mudanças de políticas.

Por outro lado, a estimação por máxima verossimilhança (MLE), a qual maximiza a função de verossimilhança dos parâmetros, buscou aumentar a precisão das estimativas do GMM através do uso de toda a informação do sistema do DSGE23. Segundo Canova (2007) a estimação por MLE é um caso específico da GMM, no qual usa FIML, enquanto o GMM não. Enquanto o GMM usa apenas a informação contida nas condições de equilíbrio do modelo, o MLE utiliza todas as implicações do modelo. No entanto, o estimador de MLE é enviesado e

22 Nesse sentido a MDIR e a GMM se assemelham por envolverem a tentativa de aproximar, ou minimizar a distancia, entre as predições teóricas de interesse e as suas contrapartes empíricas.

inconsistente24, a não ser que o sistema represente exatamente do DGP, tal como argumentado por Canova (2007).

Nesse sentido, os métodos bayesianos de estimação dos modelos DSGE vieram com o objetivo de capturar toda a informação dos dados (ao utilizar uma abordagem FIML) ao mesmo tempo em que não gerasse parâmetros enviesados e inconsistentes25, os quais eram mais simples de serem estimados que as maximizações multidimensionais dos estimadores de máxima verossimilhança de modelos dinâmicos. A adição da prior na estimativa, ao multiplicar a função de verossimilhança da amostra, ajuda também ao dar curvatura a função, o que pode ser determinante na estimação em certas regiões do espaço de parâmetros. Uma limitação às estimativas no espaço de parâmetros beneficiada pelo incremento da curvatura da função de verossimilhança é o caso dos modelos com problemas de identificação. Como irá ser descrito posteriormente com mais detalhes, o problema de identificação em modelos ocorre quando não é possível diferenciar dois ou mais parâmetros estruturais, no que diz respeito à distribuição de probabilidade destes, ao se proceder a conversão do modelo reduzido para o estrutural. Nesse caso, a prior pode ajudar a garantir que as distribuições dos parâmetros podem ser distinguidas. (Canova e Sala (2009), An e Schorfheide (2007) e Fernandez-Villaverde e Rubio Ramirez (2004))

Ademais, segundo An e Schorfheide (2007), a estimativa de MLE está sujeita ao que chamou de “dilema da estimativa absurda do parâmetro”, segundo a qual o parâmetro estimado pode assumir valores contra-sensuais. Assim, o uso da prior preveniria que as estimativas caíssem em regiões do espaço de parâmetros que não estivessem de acordo com o comportamento teórico esperado para eles. Segundo os autores, este procedimento estabeleceria um link e um meio termo entre a estimação FIML tradicional (MLE) e a calibragem, utilizando metodologia econométrica formalizada, capaz de possibilitar testes e inferências estatísticas, e induzindo as estimativas a assumirem valores coerentes com a teoria econômica e com suas crenças sobre a dinâmica representada no modelo.

24 Este é um resultado conhecido na literatura.

Com isso, a estimação de parâmetros dos modelos DSGE com técnicas Bayesianas gerariam resultados mais robustos ao problema de identificação e erro de especificação que o MLE, além de, segundo a literatura, possuírem como benefícios permitir a estimações de parâmetros estruturais (“deep”) da economia e fornecer instrumental simples mais adequado para comparar modelos. (Canova e Sala (2009), An e Schorfheide (2007) e Fernandez-Villaverde e Rubio Ramirez (2004))

Um último comentário sobre os diferentes métodos de estimação dos parâmetros dos modelos DSGE é que enquanto a estimação por calibragem, GMM e MDIR permitem a interpretação econométrica fraca dos parâmetros, (weak interpretation), os métodos Bayesianos e o MLE permitem a interpretação econométrica forte dos parâmetros (strong interpretation)26. Segundo Smets e Wouters (2003), a “strong interpretation” tem vantagens sobre a “weak interpretation” de permitir uma aproximação melhor do DGP dos dados considerados.

Para maiores detalhes sobre essas metodologias de estimação e questões levantadas nas comparações ver Geweke (1999b), Del-Negro e Schorfheide (2003), Fernandez-Villaverde e Rubio-Ramirez (2004), Canova (2007), DeJong e Dave (2007), An e Schorfheide (2007), Fernadez-Villaverde (2009).

2.4 ESTIMAÇÃO BAYESIANA

Esse tópico irá fazer uma revisão bibliográfica da econometria bayesiana aplicada a estimação de modelos DSGE. A econometria bayesiana é uma área de estudo que tem recebida muita atenção no meio acadêmico especialmente na última década, tendo sido aplicada em diversas áreas de pesquisa. Tal como frisado por Sims (2001b) a econometria bayesiana representa uma forma de raciocínio que permite aos pesquisadores obter

informações dos modelos que não são possíveis de se ter com a econometria comumente denominada de tradicional ou frequentista.27

A estimação Bayesina de modelos DSGE é fundamentada no teorema de Bayes, o qual visa fornecer a distribuição a posteriori de um vetor de parâmetros 6 7|9 , dado as observações Y e as crenças a priori do comportamento desses parâmetros 7 :

6 7|9 =: 9|79 7

Onde: 6 7|9 é a função densidade probabilidade a posterior do vetor de parâmetros 7, condicionada aos dados;

: 9|7 pode ser escrita como ; 7|9 que é a função de verossimilhança de dos parâmetros 7 na amostra;

9 é igual a < : 9|7 7 =7 que por sua vez é a verossimilhança marginal de Y após retirar a influencia dos parâmetros. Ou seja, ela independe dos parâmetros do modelo;

7 é a função densidade probabilidade assumida a priori para os parâmetros

Assim, essa distribuição a posterior tem como objetivo atualizar as crenças iniciais ao combinar essa priori do pesquisador com a informação da amostra contida na função de verossimilhança, que é representada pela distribuição conjunta de todas as variáveis da amostra dada a estrutura de parâmetros do modelo. Ou seja, a função de verossimilhança descreve a densidade dos dados dada a parametrização do modelo usado28. Ou seja, a posterior é, em essência, a prior atualizada pela informação da amostra e pode ser interpretada como o que se pode inferir sobre a parametrização do modelo dado a informação e o conhecimento sobre a amostra. No entanto, quando a função de verossimilhança não contém

27 Para maiores esclarecimentos sobre o que for exposto nesse tópico ver Hamilton (1994), Koop (2003), DeJong e Dave (2007), Canova (2007), An e Schorfheide (2007) e Fernandez-Villaverde (2009).

informação sobre o parâmetro, então a distribuição a posterior é dominada pela distribuição da prior (Taylor e Wiedland (2009)).

Se a função de verossimilhança dos dados carrega informação sobre o parâmetro, então a distribuição a posterior possui formato diferente da distribuição a priori. Se existem restrições no espaço de parâmetros de modo que os dados não trazem informação sobre o parâmetro, então esse não foi relevante na estimação e a distribuição a priori e posteriori são iguais. (Poirier (1998))

A distribuição a posterior é obtida através do mapeamento das probabilidades dos parâmetros do modelo e pode ser obtida através de um processo de reamostragem de MCMC (Markov Chain Monte Carlo) via algoritimo de Gibbs ou Metropolis Hasting.

Por último, como 9 independe de 7, é possível reescrever essa relação como:

6 7|9) ∝ :(9|7) (7)

Assim, o primeiro e o segundo momento de um parâmetro específico i (7?), dada a informação da amostra, é:

(7?|9) = @ 7? (7|9)=7

(7?#A9) = @ 7

?# (7|9)=7

2.4.1 Previsão

( ∗| ) = @ ( ∗, 7| ) =7

Onde se projeta o desejado ( ∗), dado os dados amostrais (y). Essa relação pode ser reescrita:

( ∗| ) = @ ( ∗| , 7) (7| ) =7

Então a previsão de dados usa a posterior e ( ∗| , 7)

2.4.2 Comparação de Modelos

Uma das vantagens da abordagem bayesiana, segundo Fernandez-Villaverde e Rubio-Ramirez (2004) é o instrumental para comparar modelos econométricos.

Seja um modelo Mi vinculado ao vetor de parâmetros 7? e seja a probabilidade a priori

do modelo (C?) segundo as crenças do pesquisador. Então a distribuição a posteriori desse modelo de acordo com a informação da amostra y será pela regra de Bayes:

6(C?|9) =:(9|C(9)?) (C?)

Assim, a medida de comparação com um modelo Mj, por exemplo, seria dado, na

econometria Bayesiana por:

6(C?|9)

6DCEA9F=

:(9|C?) (C?)

Onde :(9), em ambas as posterior, seria cancelado ao se fazer a divisão e FBi,j é

chamado de fator bayesiano e é igual a razão entre as duas funções de verossimilhança amostrais. Segundo Fernandez-Villaverde e Rubio-Ramirez (2004) o fator bayesiano mede a adequação relativa das duas parametrizações do modelo em relação a evidência empírica dos dados da amostra.

Essa medida é denominada pelo Dynare, software usado pelo trabalho na estimação dos modelos, como acceptation rate e é a medida, ou critério de informação, mais importante do processo de estimação. Ela será usada como critério de descarte no processo de Markov de reamostragem (Metropolis-Hastings) para a construção das distribuições da posterior dos parâmetros.

2.5 PROBLEMAS NA ESTIMAÇÃO

De acordo com An e Schorfheide (2007), os principais problemas que o pesquisador irá encontrar na estimação de modelos DSGE são: (i) erros de especificação e (ii) problemas de identificação;

2.5.1 Erros de Especificação

relações não lineares29 desse modelo teórico não estiverem de acordo com as séries observadas na economia, então pode não ser possível estimar os parâmetros do modelo.

Além de inviabilizar a estimação em alguns casos, segundo Del Negro e Schorfheide (2005), modelos DSGE com problemas de erro de especificação também tem sua capacidade preditiva e de aderência aos dados reais comprometida.

Então, as causas do erro de especificação estariam relacionadas as causas da dificuldade do modelo teórico representar o DGP. Dentre essas causas a literatura destaca:

• restrições invalidas: uma das causas é quando o modelo teórico impõe restrições sobre a dinâmica das relações descritas, de modo que estas destoam o suficiente da estrutura real da economia a ponto de representar problemas para a estimação do modelo. Esse problema pode se dar diretamente pelas relações descritas no modelo, por exemplo, devido a erro de especificação de processos exógenos (ou choques). Tovar (2008) argumenta que existe um trade-off entre coerência teórica e aderência aos dados reais, ou seja, mesmo que o modelo DSGE use uma teoria bem desenvolvida, fundamentada e defensável de modo a representar corretamente as principais relação na economia (de acordo com foco que se quer dar no seu trabalho), ele corre o risco de omitir outras relações que podem comprometam a estimação do modelo por não representarem exatamente os dados observados na economia. Dessa forma, o autor defende que restrições inválidas tendem a ser o maior problema a ser superado na coerência da estimação dos modelos DSGE em relação aos dados reais;

• singularidade estocástica: essa imperfeição na definição do modelo teórico ocorre quando este, ao tentar descrever o mundo real, estabelece relações determinísticas entre as variáveis endógenas do modelo. Ou seja, segundo Tovar (2008) a singularidade estocástica ocorre num modelo DSGE quando o resultado das soluções do modelo indicam a existência de identidade entre variáveis ou grupos delas. Dessa forma, essas

relações teóricas são problemáticas para a estimação do modelo se não forem suportadas pelos dados reais observados.

Uma forma descrita na literatura para lidar com esse problema é através da inclusão de choques exógenos no modelo até o numero de variáveis observadas usadas na estimação do modelo [Smets e Wouters (2003, 2007) e Leeper e Sims (1994)]. No entanto, de acordo com Tovar (2008), essa abordagem possui ressalvas, uma vez que os próprios choques podem ser fontes de erros de especificação, por impor restrições inválidas, e o aumento de parâmetros a serem estimados também aumenta os problemas de identificação. Nesse sentido, Kocherlakota (2007), critica essa metodologia e argumenta que ela não irá melhorar estatisticamente as previsões do modelo.

Outra forma citada como possível tratamento do problema de singularidade estocástica é a inclusão de erros de medida. Originado no trabalho de Sargent (1989) e Altug (1989) e depois usado por Ireland (2004) nos modelos DSGE. A idéia dessa abordagem é, segundo Canova (2007), dada essa imperfeição entre o modelo teórico e o verdadeiro DGP, a singularidade da matriz de covariância entre os vetores de variáveis do modelo no espaço de estado, pode ser contornada pela adição de um vetor de erros de medida não correlacionados serialmente e contemporaneamente. Assim, como as relações teóricas não apresentam exatamente as reais relações econômicas, tal que variáveis do modelo não possuem o mesmo comportamento da contra parte observada no mundo real, a adição de erros de medida é defensável no sentido metodológico, mas, tal como argumentado por Tovar (2008), sua interpretação econômica pode ser difícil de ser desenvolvida e defendida.

2.5.2 Problemas de Identificação

Por definição, um modelo será identificado se para qualquer duas parametrizações do modelo, não são gerados parâmetros com a mesma distribuição de probabilidade. Ou seja, do ponto de vista do parâmetro específico, se esse parâmetro é identificado, então é possível realizar análises, estudos e obter conhecimento com ele. Por outro lado, um parâmetro que não pode ser identificado, então não é possível isolar seu efeito e por isso a sua utilização em trabalhos fica comprometida e limitada. Assim, segundo Canova e Sala (2009), o problema de identificação está relacionado com a possibilidade de realizar inferências sobre os parâmetros do modelos a partir dos dados observados. Uma explicação do problema de identificação com um exemplo elucidativo pode ser encontrado em An e Schorfheide (2007), e uma discussão mais aprofundada com mais exemplos pode ser encontrada no trabalho de Canova e Sala (2009).

Dessa forma, segundo Canova e Sala (2009), a identificação dos parâmetros é uma questão central na estimação de modelos afim de que se possam obter estimativas sensatas e que se possa realizar, a partir do modelo, inferências coerentes.

Dependendo de como o modelo foi desenvolvido e concebido em sua forma estrutural e do método de solução, que muitas vezes utiliza a forma reduzida para aproximar a solução, o problema de identificação pode se dar da dificuldade ou impossibilidade de se encontrar os parâmetros estruturais do modelo a partir de sua estimativa na forma reduzida. Nesse sentido, os autores mencionados criticam o argumento de An e Schorfheide (2007) e Fernandez-Villaverde e Rubio-Ramirez (2005) ao defender que aproximações de ordem superior na solução do modelo não necessariamente reduzem o risco do problema de identificação.

Finalmente o comportamento da série pode tornar a identificação mais difícil, e o uso de amostras pequenas pode tornar ainda maior o risco de ocorrência de problemas de identificação.

Já com relação as origens desse problema, Canova e Sala (2009), apontam:

• equivalência observacional: o processo de conversão entre o modelo reduzido e estrutural pode não ser único, de forma que modelos econômicos estruturais que possuem interpretação econômica diferentes entre si, não podem ser distinguidos entre si pela função objetivo escolhida;

• subidentificação: certos parâmetros estruturais podem desaparecer do modelo log linerizado, de modo que a função objetivo é constante para os valores que o parâmetro pode assumir, sendo assim, independente dele;

• identificação parcial e weak identification: ambos tem a ver coma “falta de curvatura” da função de verossimilhança em algumas regiões do espaço de parâmetro. Segundo Canova (2007) esses problemas se manifestam quando não há muita diferença entre distribuições da prior e da posterior;

• informação limitada: ocorre quando não é possível identificar o parâmetro a não ser que se utilize toda a informação necessária. Segundo Canova e Sala (2009) para efeito de identificação, mais informação é melhor que menos. Por exemplo, segundo Tovar (2008), pode estar faltando um choque importante para descrever imperfeições na dinâmica do modelo;

Assim, o problema de identificação pode advir tanto de deficiência na informação da amostra de dados usados quanto de deficiência na distinção entre parâmetros da solução da forma reduzida em diversas regiões do espaço de parâmetros.

o problema da identificação pode ser resolvida usando uma função objetivo adequada. No segundo caso, será necessário reparametrizar o modelo.

Outra fonte de problemas de identificação pode surgir quando se usa amostras de pequeno tamanho. De fato, tal como comentado por Canova e Sala (2009), isto gera um significativo viés nos parâmetros estimados, o qual pode induzir comportamentos econômicos (no modelo) que não estão de acordo com o verdadeiro processo gerador de dados (DGP). No entanto, o problema de identificação de um parâmetro pode ser atenuado, ou resolvido, pela melhor definição e construção da prior, especialmente em pequenas amostras.

Identificar o problema de identificação nos modelos DSGE é uma tarefa difícil, dada a complexidade dos métodos numéricos usados na sua solução e assim relacionar a forma estrutural e a reduzida do modelo.

2.6 LIMITAÇÕES DA MODELAGEM DSGE

Apesar da sofisticação e das atratividades da modelagem DSGE mencionadas anteriormente, é interessante notar que essa abordagem possui limitações que devem ser levadas em consideração tanto quando for desenvolver o modelo quanto quando for analisar e usar os resultados.

De acordo com Chari, Kehoe, McGrattan (2009), existe um consenso de que para se realizar análises de política com o uso de modelos macroeconômicos, é preciso que estes modelos tenham duas características essenciais. A primeira é que os parâmetros estimados sejam os parâmetros estruturais da economia, de modo que não sejam afetados por mudanças de política e a segunda é que os choques exógenos usados na modelagem tenham interpretação coerente e relevante.

parâmetros, variáveis e dinâmicas representadas. A outra abordagem iria seguir a linha de Christiano, Eichembaum e Evans (2005) e Smets e Wouters (2003, 2007), segundo a qual buscariam o que Kocherlakota (2007) chama de “principle of fit” ou “princípio do ajustamento”. De acordo com Kocherlakota (2007), pelo principle of fit um modelo é tão mais preferível para análise de política quanto melhor for a aderência de seus dados projetados ao observado realmente. Nesse sentido, essa segunda abordagem defende a inclusão de vários mecanismos na estimação com o objetivo de melhorar essa aderência aos dados observados, como diversos tipos de rigidez, transformação das séries de dados observadas e diversos tipos de choques. Por outro lado, de acordo com Chari, Kehoe, McGrattan (2009), ao mesmo tempo em que melhoram os resultados, nos termos dos pinciple of fit, essa abordagem teria uma disciplina menos rígida na microfundamentação desses mecanismos.

No entanto, Kocherlakota (2007) critica essa abordagem e defende que o principle of fit não funciona sempre, enquanto Chari, Kehoe, McGrattan (2009) questiona os artifícios usados para a estimação e argumentam que esse tipo de abordagem torna os modelos não muito indicados para avaliação de política. Segundo esses últimos autores, essa abordagem não estaria estimando os parâmetros estruturais da economia e os choques usados não seriam interpretáveis de forma adequada30.

Chari, Kehoe, McGrattan (2009) conclui que boa parte dos artifícios modernos usados para melhorar esse principle of fit foram incluídos na literatura, com elevado grau de arbitrariedade o que, conseqüentemente, comprometeria o uso desses modelos para avaliação de política. Kocherlakota (2007) chama atenção para que informações sobre prior para os choques são muito mais difíceis de serem encontradas que informações sobre demais parâmetros do modelo, o que agravaria ainda mais os receios de Chari, Kehoe, McGrattan

30 Chari, Kehoe, McGrattan (2009) ainda fazem a distinção do que chamaram de “

choques estruturais” e

“choques na forma reduzida”. Segundo esses autores, um modelo deve ser capaz de prever ou permitir

identificar as conseqüências de mudanças na política tanto sobre a produção quanto para o bem estar e que isso só seria possível se fosse um modelo estrutural. Assim, para um modelo ser estrutural ele deveria (i) ter parâmetros que não fossem sujeitos a alterações em função de mudanças de política econômica e (ii) que os choques do modelo pudessem ser interpretados de modo que fosse possível identificar quando eles deveriam ser acomodados pela autoridade monetária ou ignorados por ela. Assim, caso os processos estocásticos do modelo denominados choques tivessem essas características, estes seriam, de acordo com a definição dos autores, chamados de “choques estruturais” enquanto que aqueles que não se enquadrassem nesses requisitos seriam os

![Figura 4 - Funções Impulso Resposta do: Choque de Produtividade ( ] ) Fonte: Elaborado pelo autor (output do Dynare)](https://thumb-eu.123doks.com/thumbv2/123dok_br/18211898.339494/75.892.129.808.197.616/figura-funções-impulso-resposta-choque-produtividade-elaborado-dynare.webp)