PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO

PUC-SP

VALDIR DONIZETE SEGATO

AS PRINCIPAIS DIFICULDADES PARA ADOÇÃO DAS NORMAS

CONTÁBEIS

–

PADRÃO INTERNACIONAL POR

MICROEMPRESAS E EMPRESAS DE PEQUENO PORTE

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

VALDIR DONIZETE SEGATO

AS PRINCIPAIS DIFICULDADES PARA ADOÇÃO DAS NORMAS

CONTÁBEIS

–

PADRÃO INTERNACIONAL POR MICROEMPRESAS

E EMPRESAS DE PEQUENO PORTE

MESTRADO EM CIÊNCIAS CONTÁBEIS E ATUARIAIS

Dissertação apresentada ao Programa de Pós-Graduação em Contabilidade, da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de MESTRE em Ciências Contábeis e Atuariais, sob a orientação do Livre Docente Prof. Dr. José Carlos Marion.

PUC-SP São Paulo

FOLHA DE APROVAÇÃO

VALDIR DONIZETE SEGATO

AS PRINCIPAIS DIFICULDADES PARA ADOÇÃO DAS NORMAS CONTÁBEIS – PADRÃO INTERNACIONAL POR MICROEMPRESAS E EMPRESAS DE

PEQUENO PORTE

Dissertação apresentada ao Programa de Pós-Graduação em Contabilidade, da Pontifícia Universidade Católica de São Paulo, como exigência parcial para a obtenção do título de MESTRE em Ciências Contábeis e Atuariais, sob a orientação do Livre Docente Prof. Dr. José Carlos Marion.

BANCA EXAMINADORA:

______________________________________________________________ Livre Docente Prof. Dr. José Carlos Marion (Orientador)

Pontifícia Universidade Católica de São Paulo PUCSP

______________________________________________________________ Prof. Dr. José Roberto Kassai

Universidade de São Paulo – USP

______________________________________________________________ Prof. Dr. Sergio de Iudícibus

Pontifícia Universidade Católica de São Paulo PUCSP

Dedico este trabalho:

AGRADECIMENTOS

Em primeiro lugar à DEUS, pela minha vida e pela oportunidade de alcançar este momento tão desejado e importante.

Aos meus filhos, Guilherme e Gianlucca, meus melhores amigos, por quem não desisti nos momentos mais difíceis, pois, queria que sentissem orgulho do pai.

À minha querida esposa Claudia, que tudo fez em minha ausência para suprir nosso lar, pela sua compreensão e pelas palavras de incentivo nos momentos mais difíceis.

À minha querida mãe, Maria das Dores, que está presente desde os dias de sofrimento até o momento de felicidade que se faz agora.

Ao meu orientador e grande mestre Professor Doutor José Carlos Marion, fonte viva de minhas inspirações e, principalmente, pelo seu caráter e amizade sincera que resgataram a minha confiança, sem a qual não teria sido possível chegar AQUI.

Ao Professor Doutor Sérgio de Iudíbicus, querido mestre: Deus lhe deu o talento que rendeu 100 vezes mais, saiu a semear e seus frutos ecoarão na eternidade. Obrigado por me ensinar a semear.

Aos queridos professores doutores: Roberto Fernandes dos Santos (in memoriam),

Neusa Maria B. Fernandes dos Santos, Rubens Famá, Antonio Benedito Silva Oliveira, Antonio Robles Junior e Napoleão Verardi Galegale, por tudo o que me ensinaram e agregaram ao meu patrimônio anímico.

Ao Professor Doutor José Roberto Kassai, pela sua incansável ajuda, e por me fazer enxergar que eu poderia ir além.

Por que esperar se podemos começar tudo de novo Agora mesmo A humanidade é desumana Mas ainda temos chance O sol nasce pra todos Só não sabe quem não quer.

Legião Urbana.

RESUMO

Este estudo tem por objetivo refletir sobre as principais dificuldades encontradas na adoção do padrão contábil internacional pelas Microempresas e Empresas de Pequeno Porte (MPEs) no Brasil, cuja receita bruta anual é de até R$ 3.600.000,00, com base na Interpretação Técnica Geral, instituída na Resolução nº. 1.418/12 (ITG1000), do Conselho Federal de Contabilidade (CFC). Metodologicamente, a pesquisa se classifica quanto aos objetivos em exploratória e descritiva e quanto aos procedimentos em bibliográfica e documental. Foram realizados levantamentos bibliográficos e em meio eletrônico, análise de conteúdo dos documentos referentes às normas contábeis, levantamento de opiniões por meio de questionários e entrevistas, bem como a descrição dos dados, com base na elaboração de uma matriz de materialidade, que ponderou as prioridades estabelecidas pelos principais

stakeholders, que são os usuários das informações contábeis, em relação aos temas

envolvidos. A pesquisa se justifica em razão da importância econômica e social deste segmento que contribui para dinamizar as cadeias produtivas das grandes corporações e representa pela pesquisa do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE) 99% do total de 6,4 milhões de empresas existentes no Brasil, respondendo por 52% (16,1 milhões) dos empregos com carteira assinada no setor privado. Os resultados obtidos permitem concluir que as principais dificuldades, para a adoção deste padrão contábil internacional pelas MPEs, não estão relacionadas com a parte conceitual destas normas, e sim às dificuldades de ordem estrutural e operacional, como os preços dos serviços cobrados (honorários) incompatíveis com a responsabilidade e risco técnico do trabalho, a inexistência de sistema de gestão e controle interno, a prática recorrente de sonegação de impostos, entre outros, somado ao fato do pouco interesse que o empresário, proprietário das MPEs demonstra em relação à Contabilidade como instrumento de gestão.

ABSTRACT

This study aims to reflect on the main difficulties encountered in the adoption of International Accounting Standards by Micro and Small Entities (MSEs) in Brazil, whose annual gross income is up to R$ 3,600,000.00, based on Technical Interpretation General, established in Resolution n. 1418/12 (ITG 1000), the Federal Accounting Council (CFC). Methodologically, the research is categorized as the objectives in exploratory and descriptive and on the procedures in literature and documents. For the literature review was conducted bibliographic research and in electronic media, content analysis of documents relating to accounting standards, raising opinions through questionnaires and interviews, and a description of the data, based on the elaboration of a materiality matrix, which pondered priorities established by key stakeholders, who are the users of accounting information in relation to the issues involved. The research is justified because of the economic and social importance of this segment which contributes to boost supply chains of large corporations and represents - the Brazilian Service of Support for research Micro and Small Entities (SEBRAE) - 99% of the total of 6.4 millions of existing businesses in Brazil, accounting for 52% (16.1 million) of formal jobs in the private sector. The results showed that the main difficulties for the adoption of this International Accounting Standards by MSEs are not related to the conceptual part of these standards, but the difficulties of structural and operational, as prices services charged (fees) incompatible with the responsibility and technical risk of the work, the absence of management and internal control system, the standard practice of tax evasion, among others, added to some of fact interest that the entrepreneur owner of MSEs demonstrates in relation to accounting as a management tool.

LISTA DE FIGURAS

LISTA DE QUADROS

Quadro 1 Relação entre Seção do CPC-PMEs e CPC-Geral ... 28

Quadro 2 Total de Empresas do Brasil por Porte... 32

Quadro 3 Quantidade de Empresas por Porte, exceto MEI – em %... 32

Quadro 4 Tipo de Informação Contábil para Usuário... 41

Quadro 5 Distribuição por Usuário por Grau de Importância e de Responsabilidade da Informação Contábil... 42

Quadro 6 Respostas e Entrevistas Recebidas de Cada Usuário... 43

Quadro 7 Ponderação das Respostas dos Stakeholders... 44

Quadro 8 Relacionamento entre IFRS CPC e Resoluções CFC Normas Gerais... 49 Quadro 9 Comparativo CPCs/IFRSs x CPC-PME/IFRS-SMEs... 51

Quadro 10 Modelo Contábil MPEs Brasil com a IFRS Micro-sized Entities... 55

Quadro 11 Grau de Complexidade das Normas x % Empresas Obrigadas... 56

Quadro 12 Indícios de Sonegação por Setor... 58

Quadro 13 Indícios de Sonegação por Porte de Empresa... 59

Quadro 14 Tributos Mais Sonegados... 59

Quadro 15 Ponderação das Respostas da Academia... 66

Quadro 16 Ponderação das Respostas dos Agentes de Crédito... 67

Quadro 17 Ponderação (distribuição %) Responsabilidade igual entre Stakeholders... 71 Quadro 18 Ponderação (distribuição %) Ponderação Maior para Profissional da Contabilidade, Proprietário e Academia (25%)... 73

LISTA DE GRÁFICOS

Gráfico 1 Distribuição das Empresas por Porte... 33 Gráfico 2 Grau de Interesse do Stakeholder em relação à Informação

Contábil... 43 Gráfico 3 Principais Razões Apontadas pelos Stakeholders... 44

Gráfico 4 Matriz de Materialidade das Razões Principais... 45 Gráfico 5 Razões Apontadas pelos Stakeholders quando Ponderação

Igual... 72 Gráfico 6 Razões Apontadas pelos Stakeholders Ponderação Maior

para Profissional da Contabilidade, Proprietário e Academia (25%)...

73

Gráfico 7 Razões Apontadas pelos Stakeholders Ponderação Maior

para Proprietário Gestor Principal (35%)... 75

Gráfico 8 Quantidade de Registros Profissionais Ativos junto ao CFC... 81 Gráfico 9 Segmentação das Organizações Contábeis Registradas junto ao

LISTA DE TABELAS

LISTA DE ABREVIATURAS E SIGLAS

ABRASCA Associação Brasileira das Companhias Abertas APIMEC

NACIONAL Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais BM&FBOVESPA Bolsa de Mercadorias, Valores e Futuros

BP Balanço Patrimonial

CEF Caixa Econômica Federal

CFC Conselho Federal de Contabilidade CPC Comitê de Pronunciamentos Contábeis CRC Conselho Regional de Contabilidade

CRC-SP Conselho Regional de Contabilidade de São Paulo CVM Comissão de Valores Mobiliários

DECORE Declaração Comprobatória de Percepção de Rendimentos

DFC Demonstração de Fluxo de Caixa

DMPL Demonstração das Mutações do Patrimônio Líquido DOU Diário Oficial da União

DRA Demonstração do Resultado Abrangente DRE Demonstração do Resultado do Exercício

EIRELI Empresa Individual de Responsabilidade Limitada

EPP Empresa de Pequeno Porte

FECAP Fundação Escola de Comércio Álvares Penteado

FIPECAFI Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras

GRI Global Reporting Initiative

IAS International Accounting Standards

IASB International Accounting Standards Board

IBGE Instituto Brasileiro de Geografia e Estatística IBPT Instituto Brasileiro de Planejamento e Tributação IBRACON Instituto dos Auditores Independentes do Brasil

IFRS for SMEs IFRS for SMEs International Financial Reporting Standard for Small and Medium-sized Entities.

INSS Instituto Nacional de Seguro Social

IR Imposto de Renda

ISS Imposto Sobre Serviços ITG Interpretação Técnica Geral

LC Lei Complementar

ME Microempresa

MEI Microempreendedor Individual (MEI)

MPE Microempresa e Empresa de Pequeno Porte NBC Norma Brasileira de Contabilidade

NE Notas Explicativas

OCPC Orientação do Comitê de Pronunciamentos Contábeis PEPS Primeiro que Entra, Primeiro que Sai

PIB Produto Interno Bruto

PME Pequena e Média Empresa

PUC-SP Pontifícia Universidade Católica de São Paulo RFB Receita Federal do Brasil

SEBRAE Serviço Brasileiro de Apoio às Micro e Pequenas Empresas UNIANCHIETA Centro Universitário Padre Anchieta

SUMÁRIO

1. INTRODUÇÃO……… 15

1.1. Questão de Pesquisa……….. 19

1.2. Hipóteses………... 20

1.3. Objetivos……… 21

1.3.1. Objetivo Geral……… 21

1.3.2. Objetivos Específicos……….. 21

1.4. Estrutura do Trabalho...………... 22

2. REFERENCIAL TEÓRICO... 24

2.1 Aspectos Gerais das Normas Brasileiras de Contabilidade... 24

2.1.1 CPC – Pequenas e Médias Empresas – PMEs... 26

2.1.2 Interpretação Técnica Geral ITG-1000 – Microempresas e Empresas de Pequeno Porte... 28 2.2. Contextualização das Microempresas e Empresas de Pequeno Porte... 31

3. PROCEDIMENTOS METODOLÓGICOS... 36

3.1. Classificação da Pesquisa... 36

3.2. Matriz de Materialidade... 39

3.3. Stakeholders... 40

3.4. Resultados dos Questionários e Pesquisas... 43

3.5. Limitações do Estudo... 45

4. RESULTADOS E DISCUSSÕES... 47

4.1. Normas Internacionais de Contabilidade para Microempresas e Empresas de Pequeno Porte MPEs... 47

4.2. Matriz de Materialidade... 57

4.3. Outros Resultados... 65

4.4. Recomendações... 75

5. CONSIDERAÇÕES FINAIS... 78

REFERÊNCIAS... 85

APÊNDICES... 91

1. INTRODUÇÃO

Desde o princípio a Contabilidade sempre serviu ao homem como instrumento de controle e gestão de seu patrimônio. Atualmente, com avanço das comunicações e a globalização a informação passou a ser o produto mais valioso e concorrido; é muito fácil investir em qualquer negócio de qualquer tamanho, e em qualquer ponto do mundo. Marion (2010) bem ensina que a Contabilidade surgiu da necessidade dos donos do patrimônio que desejavam conhecer o montante dos seus bens.

A contabilidade surgiu basicamente da necessidade de donos de patrimônio que desejavam mensurar, acompanhar a variação e controlar suas riquezas. Daí pode-se afirmar que a contabilidade surgiu em função de um usuário específico, o homem proprietário de patrimônio, que de posse das informações contábeis, passa a

conhecer melhor sua ‘saúde’ econômico-financeira, tendo dados para propiciar tomada de decisões mais adequadas. (MARION, 2010, p.28).

As Microempresas e Empresas de Pequeno Porte – MPEs surgem neste contexto e se multiplicam rapidamente mostrando as forças que representam. Segundo pesquisas do Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE, 2014), 27% do Produto Interno Bruto (PIB) brasileiro e 52% dos empregos com carteira assinada, respondem por 40% da massa salarial, com mais de 6,0 milhões de empresas que representam aproximadamente 98% do total de empresas existentes.

Com este número expressivo as MPEs se capitalizaram numa ampla rede por todo o Brasil, para contribuir com a cadeia produtiva nos setores da indústria, comércio e serviço e, com suas características peculiares de flexibilidade e custo baixo, gravitam em torno das grandes corporações dinamizando as cadeias produtivas, produzindo também riqueza, renda e emprego, sendo marcante sua contribuição social e econômica para o País.

A contabilidade, campo de conhecimento essencial para a formação dos agentes decisórios dos mais variados níveis, é fruto concebido da relação entre o desenrolar dos fatos econômico-financeiros e sua captação e processamento segundo os paradigmas de uma metodologia própria e potencializada pela racionalidade científica. Logo, a pedra fundamental que apoia e

sustenta o edifício contábil pode ser definida como ‘a contabilidade

seguindo, relatando e respeitando a essência dos eventos

econômicos que captura e mede’. (IUDÍCIBUS; MARTINS; CARVALHO, 2005, p.8).

A Contabilidade pode ser definida como “sistema de informação destinado

a prover seus usuários de dados para ajudá-los a tomar decisão”, como aponta Marion (2010, p.27). Iudícibus (2010, p.4) completa que a função fundamental da Contabilidade tem permanecido inalterada desde seus primórdios. Sua finalidade é

“prover os usuários dos demonstrativos financeiros com informações que os

ajudarão a tomar decisões”.

A sociedade muito evoluiu nas últimas décadas, potencializada pela rede mundial de comunicação que possibilita acesso à informação em qualquer lugar do mundo; a informação é o produto mais valioso que existe no mercado e quem detém a informação tem vantagem competitiva.

O mundo contemporâneo se tornou um espaço geográfico único, sem limites físicos ou barreiras culturais, porém, ainda muito heterogêneo e com muita diversidade de opinião e, assim mesmo, a informação está ao alcance de todos instantaneamente. Aquele que melhor souber usar a informação terá mais privilégios e será mais bem-sucedido. Há uma frase corrente socialmente atribuída a Charles Darwin1, que ilustra muito bem este pensamento: “Não são as espécies

mais fortes que sobrevivem nem as mais inteligentes, e sim as mais suscetíveis a

mudanças”.

Neste atual cenário, muitos são os usuários da informação contábil, com necessidades diferentes, conforme a visão de Iudícibus (2010, p.4):

Sem dúvida, tem havido mudanças substanciais nos tipos de usuários e nas formas de informação que têm procurado. Todavia, esta função dos demonstrativos financeiros é fundamental e profunda. O objetivo básico dos demonstrativos financeiros é prover informação útil para a tomada de decisões econômicas.

Diante da diversidade e complexidade dos usuários, surge em 2005 do

International Accounting Standards Board (IASB) uma entidade que emite

padrões internacionais de contabilidade, adotados em mais de 130 países as chamadas International Financial Reporting Standards (IFRS), baseadas em

princípios e voltadas para a essência econômica das transações. Desta forma, produzindo informações fidedignas, compreensíveis, uteis e comparativas e, com isso, reduzindo os riscos e incertezas, baseados no valor justo (fair-value) e no

melhor julgamento das informações.

Neste sentido no Brasil, com a promulgação da Lei nº. 11.638/07 que estabelece que as normas contábeis brasileiras devem ser elaboradas em consonância com os padrões internacionais de Contabilidade criou-se o Comitê de Pronunciamento Contábil (CPC), como responsável pelos pronunciamentos técnicos e o Conselho Federal de Contabilidade (CFC) como entidade responsável pela adoção das Normas Contábeis Brasileiras. Até outubro de 2015, o CPC editou 46 pronunciamentos técnicos para empresas de grande porte ou de capital aberto, além do CPC-PME para as pequenas e medias empresas, e o CFC, em ato continuo, aprovou todos em Resolução, que devem ser acatados e cumpridos por todas as empresas, independente de seu tamanho ou porte de faturamento.

Antes de 2008 os contadores brasileiros eram influenciados diretamente pela legislação vigente e qualquer alteração no ordenamento contábil que se fizesse necessária dependia da aprovação de lei específica pelo poder legislativo brasileiro (code law), uma vez que a contabilidade confundia-se com o código

tributário e prevalecia a forma jurídica, em detrimento da essência contábil e da realidade econômica. A realidade atual rompeu os paradigmas para permitir ao CFC poder para regulamentar, através de normas, as diretrizes da contabilidade (common law), permitindo à Contabilidade que exerça seu papel social com

primazia, baseada na essência distinguindo-a da forma (jurídica) e da tributação fiscal.

demonstrações financeiras passam a considerar forte parcela de julgamento do profissional da contabilidade baseado em seu subjetivismo responsável.

O profissional da contabilidade, para cumprir seu papel social e atender estes novos paradigmas, deverá estar consciente de que a sua responsabilidade vai muito mais além do que simplesmente registrar os fatos contábeis ao valor de custo. Sua capacidade profissional, moral ilibada e conduta fidedigna serão exigidas a partir de então, na avaliação, mensuração e divulgação do patrimônio de uma entidade.

Este novo paradigma de julgar, certamente traz novas responsabilidades e requer do profissional da contabilidade a visão do subjetivismo responsável, como aponta Iudícibus (2007):

[...] a essência econômica é uma das principais raízes que nutrem e sustentam toda a árvore contábil. Quando se souber entendê-la profundamente e aplicá-la com propriedade, se chegará, talvez, ao ponto mais alto da evolução contábil, no qual se saberá dosar relevância com objetividade ou subjetivismo responsável [...]. (IUDÍCIBUS, 2007, p. 11).

Na opinião de Fuji e Slomski (2002, p.42), tal subjetivismo não se limita:

A uma ousadia no estudo da contabilidade [...], mas uma resposta à real necessidade de mudanças, ante o contexto atual e em prol da função primordial das demonstrações contábeis: fornecer informações que realmente subsidiem a tomada de decisões dos usuários.

Berger e Luckmann (2003, p.67) ensinam que o julgamento é construído a partir do cotidiano, pois o “conhecimento da vida cotidiana é possuído diferentemente por diversos indivíduos e tipos de indivíduos”. Também ressaltam

que o conhecimento que cada pessoa possui da vida cotidiana estrutura-se em termos de conveniências. Logo, o julgamento que o profissional tem de realizar em suas tomadas de decisão mostra-se influenciado por uma parcela de subjetividade, a qual é inerente a todos os seres humanos.

I – exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais. (grifo nosso).

Pode-se depreender, conforme Ferreira (2010, p. 797), que zelo trata-se de

“dedicação, desvelo, por alguém ou algo, pontualidade e diligência em qualquer serviço”.

Diante deste contexto, reconhecer, mensurar e divulgar o patrimônio das empresas (e das pessoas) é, certamente, o maior desafio da Contabilidade enquanto ciência social neste século. Os estudos acerca do assunto são permanentes, porém, não exaustivos, assim, existem lacunas a serem preenchidas pelas pesquisas acadêmicas, destacando as que dizem respeito ao universo de pesquisa voltada para as microempresas e empresas de pequeno porte. Dado a sua relevância social e econômica requer zelosos estudos e atenção da academia.

1.1. Questão de Pesquisa

É fato reconhecido na sociedade que as empresas principalmente as MPEs não se valem do benefício da contabilidade, como instrumento de gestão e controle e para a tomada de crédito.

Tal fato é destacado em artigo de Kassai (1997), que alega que o empreendedor ao procurar por solução financeira e contábil nem sempre encontra.

Uma das principais dificuldades enfrentadas pelos

empreendedores, na tarefa de administrar sua empresa, refere-se à compreensão dos aspectos financeiros e contábeis do negócio. Em busca de soluções procuram a assistência dos gerentes das instituições financeiras e contadores, mas, nem sempre encontram o que necessitam.

interessa para estas empresas e porque o profissional da contabilidade não consegue fazer a contabilidade para elas.

Por força da Resolução nº. 1.418 (CFC, 2012), estas MPEs estão obrigadas, a partir de 2013, a seguir com o modelo contábil para microempresa e empresa de pequeno porte, de acordo com os padrões internacionais de contabilidade adotados no Brasil desde 2008.

Com base nessas considerações levanta-se a seguinte questão problematizante:

Quais as principais dificuldades encontradas pelo profissional da contabilidade para fazer a adoção das normas contábeis no padrão internacional para as microempresas e empresas de pequeno porte?

1.2. Hipóteses

As razões que justificam as dificuldades são:

Hipótese I – Novas, são de ordem técnica e dizem respeito exclusivamente ao grau de complexidade e a difícil compreensão por parte do profissional da contabilidade acerca das normas de contabilidade internacional, exigidas pelo Conselho Federal de Contabilidade, conforme Resolução nº. 1.418/12.

1.3. Objetivos

Estudar as razões e dificuldades que impedem que as MPEs tenham contabilidade nos padrões contábeis internacionais adotados pelo Brasil (Resolução CFC nº. 1.418/12), e exigidos desde 2013, que possam suprir as necessidades dos donos do patrimônio.

1.3.1. Objetivo Geral

Pesquisar e identificar as razões pelas quais os profissionais da contabilidade, que atuam nos escritórios de contabilidade no Estado de São Paulo, não estão conseguindo fazer a contabilidade das MPEs de acordo com a Resolução do CFC nº. 1.418/12.

1.3.2. Objetivos Específicos

Pesquisar no IASB as normas internacionais de contabilidade, as chamadas IFRS full, a IFRS for SMEs (Small and Medium-sized Entities), e IFRS

sobre as microempresas (Micro-sized Entities).

Pesquisar as Normas Brasileiras de Contabilidade (NBCs) e comparar para identificar a convergência (com as normas internacionais de contabilidade IFRS) e verificar de forma objetiva as possíveis diferenças.

Pesquisar as NBCs para pequenas e médias empresas (PMEs) e identificar divergências entre CPC geral e o CPC-PME.

Estudar a Resolução CFC nº. 1.418/12, que trata do Modelo contábil para MPEs, e comparar com o CPC-PME para identificar as principais diferenças.

Enviar relatório de pesquisa e entrevistar os principais usuários da contabilidade: profissional da contabilidade, empresário das MPEs, agentes de créditos, órgãos do governo e Conselho Regional de Contabilidade, academia e a sociedade sobre a questão problema desta pesquisa.

Submeter as respostas, ponderando na matriz de materialidade, para obter os resultados, refletir visando oferecer recomendações, bem como, concluir a pesquisa.

1.4. Estrutura do Trabalho

Esta dissertação está alicerçada em cinco capítulos e começa pela Introdução (1) que contextualiza o tema, apresenta a questão de pesquisa, elenca os objetivos propostos, levanta as possíveis hipóteses, além de mostrar como o trabalho está organizado.

O Referencial Teórico (2) utilizado engloba: os aspectos que envolvem a criação da norma internacional para pequenas e médias empresas no âmbito internacional, os conceitos trazidos da teoria da Contabilidade; a conceituação das normas brasileiras de contabilidade, as NBCs completas e as normas simplificadas para PMEs que contempla também o modelo contábil para MPEs e o relacionamento deste segmento de empresas brasileiras com os usuários de suas informações contábeis; traz para discussão as pesquisas realizadas dentro desta temática.

A Abordagem Metodológica (3) empregada na pesquisa mostra o passo a passo da pesquisa desde a sua criação até a apresentação dos resultados obtidos na pesquisa, que tem abordagem qualitativa e que se deu por meio de questionários e das entrevistas realizadas com os principais usuários das informações contábeis das microempresas e empresas de pequeno porte.

As Considerações Finais (5) são tecidas com base no cruzamento das informações coletadas na pesquisa com o referencial teórico e nela estão contidas sugestões para estudos futuros, seguidas das Referências que embasaram a dissertação.

2. REFERENCIAL TEÓRICO

2.1. Aspectos Gerais das Normas Brasileiras de Contabilidade

Atualmente, o International Accounting Standards Board (IASB)

considerado o principal organismo emissor das Normas Contábeis Internacionais tem realizado esforços para alcançar a convergência contábil, objetivando a emissão de normas profissionais de alta qualidade no campo da qualidade. (MARION, 2013).

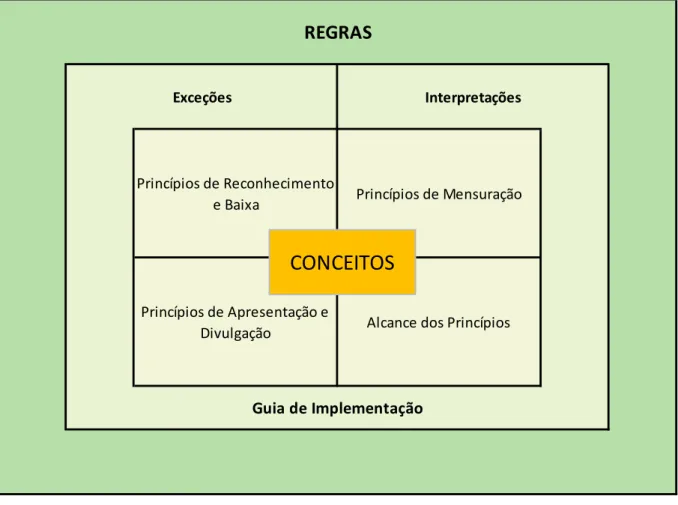

No Brasil as normas internacionais de contabilidade emitidas pelo IASB estão sendo implementadas desde 2008, pelo Comitê de Pronunciamentos Contábeis (CPC), pelos órgãos reguladores brasileiros, principalmente pela Comissão de Valores Mobiliários (CVM) e pelo Conselho Federal de Contabilidade (CFC) e são baseadas: - muito mais em princípios do que em regras; - na prevalência da essência sobre a forma; - são muito mais importantes os conceitos de controle, de obtenção de benefícios e de incorrência em risco, do que a propriedade jurídica para registro de ativos, passivos, receitas e despesas; - a contabilidade passa a ser de toda a empresa e não só do contador. (MARTINS et al., 2013).

Neste sentido também corroboram Relvas, Bertholini e Segato (2011) quando afirmam que a principal característica das normas internacionais de contabilidade é que elas são baseadas em princípios e voltadas à essência econômica das transações, gerando normas contábeis genéricas e flexíveis.

Figura 1 Estrutura das Normas Internacionais e dos Pronunciamentos do CPC Fonte: Adaptado de Relvas, Bertholini e Segato (2011).

Não há dúvidas que no avanço da Contabilidade no Brasil, onde a forma dá lugar à essência, destaca-se o Prof. Nelson Carvalho, que foi um dos baluartes no processo de levar o Brasil às normas internacionais de Contabilidade, em 1990; enquanto diretor da CVM criou a comissão consultiva que acabou se tornando o Comitê de Pronunciamentos Contábeis (CPC) em 2005, segundo a Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras. (FIPECAFI, 2015).

Referindo-se ao CPC, Martins et al. (2013) afirmam que foi um importante passo no Brasil a criação do Comitê de Pronunciamentos Contábeis, depois de duas décadas contando com cinco entidades não governamentais: Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (APIMEC NACIONAL), Associação Brasileira das Companhias Abertas (ABRASCA), Bolsa de Mercadorias, Valores e Futuros (BM&FBOVESPA), Fundação Instituto de Pesquisas Contábeis, Atuariais e Financeiras (FIPECAFI) e Instituto dos Auditores

REGRAS

Guia de Implementação

Princípios de Reconhecimento e Baixa

Princípios de Apresentação e Divulgação

Princípios de Mensuração

Alcance dos Princípios

Interpretações Exceções

Independentes do Brasil (IBRACON). Em 2008 se juntou o Conselho Federal de Contabilidade (CFC) representando, assim, a entidade soberana para discutir Contabilidade no Brasil, sem qualquer influência das Leis Fiscais.

O CPC desde então emitiu e o CFC aprovou 45 pronunciamentos técnicos gerais (chamados pelo CFC como “normas completas”) e o pronunciamento CPC -PME Contabilidade para Pequenas e Médias Empresas e diversas interpretações e orientações convergentes com as normas.

2.1.1. CPC – Pequenas e Médias Empresas – PMEs.

Opcionalmente, as pequenas e médias empresas que não são consituídas sob a forma de sociedade por ações cujo ativo total não supera R$ 240 milhões e não têm receita bruta anual superior a R$ 300 milhões podem optar pelo uso das normas simplificadas para PMEs, conforme artigo 3º. da Lei nº. 11.638. (BRASIL, 2007).

O CPC-PME foi convertido em norma para PMEs de acordo com a Resolução do CFC nº. 1.255/09 e, comparativamente com as normas completas, são muito simples, porém, mantêm o conjunto completo de princípios das normas do CPC Geral. Conforme apontam Relvas, Bertholini e Segato (2011), o CPC-PME é:

Um conjunto completo de princípios e normas contábeis e a aplicação dessas normas são muito mais simples se comparadas com o CPC Pleno. A aplicação do CPC PME pode ser feita somente por empresas que não têm obrigação pública de prestação de contas, independente de sua forma jurídica (Ltda., S.A. etc.).

A estrutura do CPC-PME é organizada por tópicos sendo cada um apresentado em seção numerada. São identificados pelo número da seção, seguido do item, de forma que um item, por exemplo, 10.15, indica a primeira seção e, na sequência, o número do item.

procedimentos da seção são significativamente diferentes ao CPC, conforme indicado por Relvas, Bertholini e Segato (2011).

Seção Tema CPC Diverge

1 PEQUENAS E MÉDIAS EMPRESAS Não

relacionado -

2 CONCEITOS E PRINCÍPIOS GERAIS

00 Não

3 APRESENTAÇÃO DAS DEMONSTRAÇÕES CONTÁBEIS

26 Não

4 BALANÇO PATRIMONIAL

26 Não

5 DEMONSTRAÇÃO DO RESULTADO DO EXERCÍCIO E DEMONSTRAÇÃO DO RESULTADO ABRANGENTE

26 Sim

6 DEMONSTRAÇÃO DAS MUTAÇÕES DO PATRIMÔNIO LÍQUIDO E DEMONSTRAÇÃO DE LUCROS OU

PREJUÍZOS ACUMULADOS 26 Sim

7 DEMONSTRAÇÃO DOS FLUXOS DE CAIXA

03 Não

8 NOTAS CONTÁBEIS EXPLICATIVAS ÀS DEMONSTRAÇÕES

26 Não

9 DEMONSTRAÇÕES CONSOLIDADAS E SEPARADAS

35 e 36 Sim

10 POLÍTICAS CONTÁBEIS, MUDANÇA DE ESTIMATIVA E RETIFICAÇÃO DE ERRO

23 Não

11 INSTRUMENTOS FINANCEIROS BÁSICOS

38 e 40 Sim

12 OUTROS FINANCEIROS TÓPICOS SOBRE INSTRUMENTOS

38 e 40 Sim

13 ESTOQUES

16 Não

14 INVESTIMENTO EM CONTROLADA E EM COLIGADA

18 Sim

15 INVESTIMENTO CONTROLADO EM CONJUNTO (EM EMPREENDIMENTO

JOINT VENTURE) 19 Sim

16 PROPRIEDADE PARA INVESTIMENTO

28 Não

17 ATIVO IMOBILIZADO

27 Não

18 ATIVO INTANGÍVEL EXCETO ÁGIO POR EXPECTATIVA DE RENTABILIDADE FUTURA ( GOODWILL)

19 COMBINAÇÃO EXPECTATIVA DE DE NEGÓCIOS RENTABILIDADE E ÁGIO FUTURA POR

(GOODWILL) 15 Sim

20 OPERAÇÕES DE ARRENDAMENTO MERCANTIL

06 Não

21 PROVISÕES, PASSIVOS CONTINGENTES E ATIVOS CONTINGENTES

25 Não

22 PASSIVO E PATRIMÔNIO LÍQUIDO

39 Não

23 RECEITAS

30 e 17 Não

24 SUBVENÇÃO GOVERNAMENTAL

07 Não

25 CUSTOS DE EMPRÉSTIMOS

20 Sim

26 PAGAMENTO BASEADO EM AÇÕES

10 Não

27 REDUÇÃO AO VALOR RECUPERÁVEL DE ATIVOS

01 e 31 Não

28 BENEFÍCIOS A EMPREGADOS

33 Sim

29 TRIBUTOS SOBRE O LUCRO

32 Não

30 EFEITOS DAS MUDANÇAS NAS TAXAS DE CÂMBIO E CONVERSÃO DE DEMONSTRAÇÕES CONTÁBEIS

02 Sim

31 HIPERINFLAÇÃO Não

editado -

32 EVENTO SUBSEQUENTE

24 Não

33 DIVULGAÇÃO SOBRE PARTES RELACIONADAS

05 Não

34 ATIVIDADES ESPECIALIZADAS

29 e 34 Não

35 ADOÇÃO INICIAL DESTE PRONUNCIAMENTO Não

relacionado -

Quadro 1 Relação entre Seção do CPC-PMEs e CPC-Geral Fonte: Adaptado de Relvas, Bertholini e Segato (2011)

2.1.2. Interpretação Técnica Geral ITG-1000 – Microempresas e Empresas de Pequeno Porte

– ITG 1000, modelo contábil para Microempresa e Empresa de Pequeno Porte (MPE); entende-se como “Microempresa e Empresa de Pequeno Porte” a

sociedade empresária, a sociedade simples, a empresa individual de responsabilidade limitada ou o empresário a que se refere o Art. 966 da Lei nº. 10.406/02 (BRASIL, 2002), que tenha auferido no ano calendário anterior, receita bruta anual até os limites previstos nos incisos I (R$ 360 mil) e II (R$ 3,6 milhões) do Art. 3º da Lei Complementar nº. 123/06. (BRASIL, 2006).

E acrescenta que a adoção dessa Interpretação não desobriga a microempresa e a empresa de pequeno porte a manutenção de escrituração contábil uniforme dos seus atos e fatos administrativos que provocaram, ou possam vir a provocar, alteração do seu patrimônio, e as MPEs que não optaram pela adoção desta Interpretação devem continuar a adotar a Norma Brasileira de Contabilidade NBC TG 1000 (Normas simplificadas para PMEs) ou as Normas Brasileiras de Contabilidade Técnicas Gerais completas, quando aplicável (Normas completas).

A Resolução nº. 1.418/12 define os critérios e procedimentos contábeis e dizem respeito, especificamente, ao custo e mensuração dos estoques, ao imobilizado, e as receitas:

O custo dos estoques deve compreender todos os custos de aquisição, transformação e outros custos incorridos para trazer os estoques ao seu local e condição de consumo ou venda.

O custo dos estoques deve ser calculado considerando os custos individuais dos itens, sempre que possível. Caso não seja possível, o custo dos estoques deve ser calculado por

meio do uso do método ‘Primeiro que Entra, Primeiro que Sai’

(PEPS) ou o método do custo médio ponderado. A escolha entre o PEPS e o custo médio ponderado é uma política contábil definida pela entidade e, portanto, esta deve ser aplicada consistentemente entre os períodos.

Os estoques devem ser mensurados pelo menor valor entre o

custo e o valor realizável líquido. Para estoques de produtos

Um item do ativo imobilizado deve ser inicialmente mensurado pelo seu custo. O custo do ativo imobilizado compreende o seu preço de aquisição, incluindo impostos de importação e tributos não recuperáveis, além de quaisquer gastos incorridos diretamente atribuíveis ao esforço de trazê-lo para sua condição de operação. Quaisquer descontos ou abatimentos sobre o valor de aquisição devem ser deduzidos do custo do imobilizado.

O valor depreciável (custo menos valor residual) do ativo imobilizado deve ser alocado ao resultado do período de uso, de modo uniforme ao longo de sua vida útil. É recomendável a adoção do método linear para cálculo da depreciação do imobilizado, por ser o método mais simples.

Se um item do ativo imobilizado apresentar evidências de desvalorização, passando a ser improvável que gerará benefícios econômicos futuros ao longo de sua vida útil, o seu valor contábil deve ser reduzido ao valor recuperável, mediante o reconhecimento de perda por desvalorização ou

por não recuperabilidade (impairment).

São exemplos de indicadores da redução do valor recuperável, que requerem o reconhecimento de perda por desvalorização ou por não recuperabilidade:

(a) declínio significativo no valor de mercado; (b) obsolescência;

(c) quebra.

Terreno geralmente possui vida útil indefinida e, portanto, não deve ser depreciado. Edificação possui vida útil limitada e, portanto, deve ser depreciado.

As receitas de venda de produtos, mercadorias e serviços da entidade devem ser apresentadas líquidas dos tributos sobre produtos, mercadorias e serviços, bem como dos abatimentos e devoluções, conforme exemplificado no Anexo 3 desta Interpretação.

A receita de prestação de serviço deve ser reconhecida na proporção em que o serviço for prestado.

Quando houver incerteza sobre o recebimento de valor a receber de clientes, deve ser feita uma estimativa da perda. A perda estimada com créditos de liquidação duvidosa deve ser reconhecida no resultado do período, com redução do valor a receber de clientes por meio de conta retificadora

denominada ‘perda estimada com créditos de liquidação

duvidosa’.

Demonstração de Fluxo de Caixa (DFC), a Demonstração do Resultado Abrangente (DRA) e a Demonstração das Mutações do Patrimônio Líquido (DMPL).

2.2. Contextualização das Microempresas e Empresas de Pequeno

Porte

–

MPEs

Segundo o Serviço Brasileiro de Apoio às Micro e Pequenas Empresas (SEBRAE), no Brasil existem 6,4 milhões de estabelecimentos; desse total 99% são MEPs, que respondem por 52% dos empregos (16,1 milhões) com carteira assinada no setor público.

As MEPs podem ser classificadas de acordo com o número de empregados e pelo faturamento bruto anual.

Pelo Estatuto das Microempresas e Empresas de Pequeno Porte o critério para se conceituar microempresas e empresas de pequeno porte, a que interessa para a Resolução nº. 1.418/12 é a que consta da Lei Complementar - LC nº. 123/06, que considera a classificação por sua receita bruta, cujos valores são os seguintes: (i) microempresa, aufira, em cada ano-calendário, receita bruta igual ou inferior a R$ 360.000,00 (trezentos e sessenta mil reais); e (ii) empresa de pequeno porte, aufira, em cada ano-calendário, receita bruta superior a R$ 360.000,00 (trezentos e sessenta mil reais) e igual ou inferior a R$ 3.600.000,00 (três milhões e seiscentos mil reais).

O SEBRAE utiliza o critério por número de empregados do Instituto Brasileiro de Geografia e Estatística (IBGE) para classificação do porte das empresas. Indústria: microempresa até 19; pequena: de 20 a 99 empregados. Comércio e Serviços: Microempresa até 9; Pequena: de 10 a 49 empregados.

Quadro 2 Total de Empresas do Brasil por Porte Fonte: Adaptado do IBPT (2013)

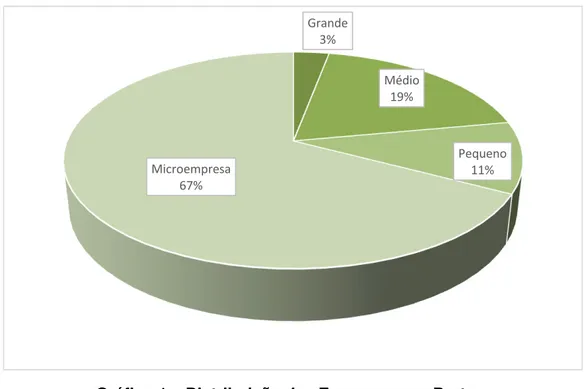

Excluindo-se as empresas com porte de Microempreendedor Individual (MEI), o total de empresas brasileiras é de mais de 8,7 milhões, sendo quase 6,8 milhões de Microempresas e Empresas de Pequeno Porte que representam 78% do total. O Quadro 3 demonstra a distribuição por porte.

Quadro 3 Quantidade de Empresas por Porte, exceto MEI – em % Fonte: Adaptado do IBPT (2013)

A representação contida no Gráfico 1 dá uma visão mais apropriada da quantidade e força das microempresas e empresas de pequeno porte em relação à quantidade total de empresas existentes no Brasil.

Porte Faturamento Anual Nº. Empresa Representação %

Grande Acima de R$ 48 milhões 258.807 2,97

Médio Acima de R$ 3,6 milhões 1.662.864 19,11

Pequeno

Porte Acima de R$ 360 mil 923.952 10,62

Microempresa Acima de R$ 60 mil 5.853.782 67,29

Gráfico 1 Distribuição das Empresas por Porte Fonte: Adaptado do IBPT (2013)

Como característica social o IBGE reconhece que uma importante contribuição das microempresas e empresas de pequeno porte no crescimento e

desenvolvimento do País é a de servirem de “colchão” amortecedor do

desemprego. Constituem uma alternativa de ocupação para uma pequena parcela da população, que tem condição de desenvolver seu próprio negócio e, igualmente, numa alternativa de emprego formal ou informal, para uma grande parcela da força de trabalho excedente, em geral com pouca qualificação, que não encontra emprego nas empresas de maior porte.

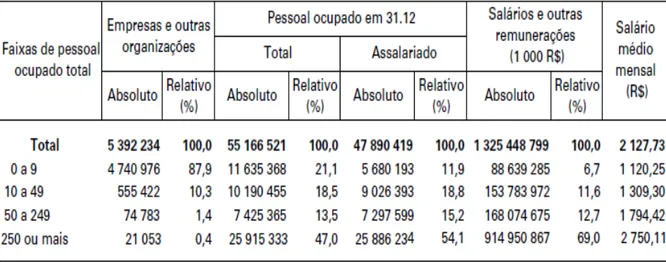

As pesquisas sobre salários do IBGE (2013) de empresas e outras organizações, pessoal ocupado total e assalariado em 31.12.2013 mostraram que o pessoal ocupado nas empresas com até 49 empregados representam 39,6% do total, em 98,2% do total das empresas brasileiras com 18,3% da massa salarial do país. A Tabela 1 mostra a pesquisa.

Grande 3%

Médio 19%

Pequeno 11% Microempresa

Tabela 1 – Distribuição do Pessoal Assalariado Ocupado no Brasil em 31.12.2013 por Faixa

Fonte: IBGE (2013)

São características das MPEs, conforme o IBGE (2001): Baixa intensidade de capital.

Altas taxas de natalidade e mortalidade: demografia elevada.

Forte presença de proprietário, sócios e membros da família, não se distinguindo principalmente em termos contábeis e financeiros, pessoa física e jurídica.

Registros contábeis pouco adequados.

Contratação direta de mão de obra.

Utilização de mão de obra não qualificada ou semiqualificada.

Baixo investimento em inovação tecnológica.

Maior dificuldade de acesso ao capital de giro.

O SEBRAE já consagrou estudos que registram as estatísticas de mortalidade das empresas deste segmento e apontam que, na média, sobrevivem por 5 anos; destacam que 20% fecham as portas com menos de 12 meses de atividade e afirmam como razão a falta de planejamento e controle (SEBRAE, 2014).

3. PROCEDIMENTOS METODOLÓGICOS

3.1. Classificação da Pesquisa

A presente pesquisa se classifica como de abordagem qualitativa e segue a tipologia proposta por Raupp e Beuren (2003) quanto aos objetivos como sendo exploratória e descritiva e como bibliográfica e documental quanto aos procedimentos.

Quanto aos objetivos é exploratória, porque tem como objetivo desenvolver uma visão geral e aproximada do assunto em estudo, como bem aponta Lopes et al. (2010), tendo em vista a “formulação de problemas mais precisos ou hipóteses pesquisáveis para estudos posteriores”. (GIL, 2008, p.27). É descritiva, pois, o

estudo considera “uma determinada população, descrevendo suas características, estabelecendo variáveis entre si, a partir de seus objetivos”. (LOPES et al., 2010, p.142).

Quanto aos procedimentos é bibliográfica, pois, segundo Gil (2008), se realiza a partir do registro disponível, decorrentes de pesquisas anteriores, em documentos impressos, como livros, artigos, teses, etc. Também é documental, na concepção de Lopes et al. (2010), uma vez que está apoiada na documentação direta (questionários, entrevistas, formulários etc.,) e em publicações oficiais de documentos no sentido amplo, ou seja, não só documentos impressos, mas, sobretudo, outros tipos de documentos. (GIL, 2008).

Considerando que a pesquisa diz respeito à aplicação das normas internacionais de contabilidade para as microempresas e empresas de pequeno porte brasileiras, primeiramente foram realizadas pesquisas no International Accounting Standards Board (IASB), entidade responsável por definir os padrões

internacionais da contabilidade, que são adotados por aproximadamente 130 países, para atualizar o histórico dos acontecimentos que sucederam à publicação das chamadas IFRS for SMEs International Financial Reporting Standard for Small and Medium-sized Entities. Também foram pesquisadas as normas

Resoluções do Conselho Federal de Contabilidade (CFC) que são as convergências das normas de contabilidade internacional para o Brasil.

Em seguida realizou-se uma revisão da literatura, em livros, artigos publicados em periódicos, revistas, jornais, defesas de dissertações e teses na academia, visando definir o principal valor da Contabilidade, enquanto ciência social a serviço da sociedade, servindo aos mais diversos usuários e interessados:

Proprietário – para gestão e instrumento de controle.

Profissional da contabilidade – prova de cumprimento da obrigação ética e profissional.

Governo – como prova de transparência, cumprimento das obrigações enquanto contribuinte, e elisão fiscal.

Instituições financeiras/bancos, fornecedores e clientes – para avaliação de crédito.

Sindicato, empregados e comunidade – dar a conhecer a saúde financeira da empresa como garantia da manutenção do emprego e salário.

A revisão da literatura também abrangeu pesquisas sobre as principais características das microempresas e empresas de pequeno porte brasileiras, sua participação no mercado, sua representação social e econômica, suas características operacionais, tributárias e, principalmente, seus aspectos relacionados à contabilidade.

Partindo do referido levantamento, procurou-se identificar as principais variáveis que ocorrem no universo deste tipo de empresas e que interferem diretamente nas práticas contábeis aprovadas pelo CFC pela Interpretação Técnica Geral – ITG 1000 – Modelo Contábil para Microempresa e Empresa de Pequeno Porte.

Foi elaborado questionário e realizadas as entrevistas para inferir dos principais usuários da informação contábil (profissional da contabilidade, proprietário empresário, representantes do governo, academia, conselho regional de contabilidade, e os agentes de crédito) qual a razão, na opinião de cada um deles, sobre o porquê de as microempresas e empresas de pequeno porte não conseguirem adotar as já consagradas normas contábeis na elaboração de suas demonstrações contábeis.

Os questionários foram enviados eletronicamente (por e-mail) para este público, usuário da informação contábil, juntamente com as instruções que deveriam: atribuir notas de 1 a 7 onde sete considera-se a razão mais importante e 1 a de menor importância foram submetidas 7 razões que foram identificadas no estudo, como sendo as possíveis para justificar a não adoção das referidas normas contábeis:

Dificuldade do contabilista em entender e interpretar a norma.

Preço dos serviços cobrados – honorários não incluem os serviços de

contabilidade ou não são compatíveis.

Dificuldade do contabilista em entender e interpretar a norma.

Preço dos serviços cobrados – honorários não incluem os serviços de contabilidade ou não são compatíveis.

Formação profissional do empregado.

Prática recorrente de sonegação fiscal por parte do cliente.

Falta de sistema e controle interno por parte do cliente para auxiliar a contabilidade.

Desinteresse do empresário cliente pela contabilidade.

Falta de fiscalização pelos órgãos do governo como a Receita Federal do Brasil (RFB) e de classe como o Conselho Regional de Contabilidade (CRC).

3.2. Matriz de Materialidade

Esse estudo exploratório adotou o conceito de materialidade que serve de base para as diretrizes da Global Reporting Initiative (GRI)2 que identifica e define

os principais pontos de interesse e foco no engajamento entre partes relacionadas. Este processo ofereceu subsídios para identificar os elementos significativos para os stakeholders, segundo a perspectiva da informação contábil.

A metodologia da materialidade ajuda a entender os respectivos valores que os

stakeholders têm a respeito da contabilidade, ao mesmo tempo em que propicia

oportuna análise sistêmica sobre o assunto para estabelecimento de ações que visam eliminar ou, ao menos, diminuir os conflitos entre as partes interessadas pela informação contábil.

O processo de construção da matriz de materialidade foi dividido em 3 fases:

Identificação – definição dos temas de maior relevância a partir da escuta dos principais públicos de interesse (empresário dono do negócio, o profissional contábil que faz a contabilidade, gerentes de bancos, profissionais da área de crédito e cobrança, fornecedores e clientes, agentes fiscais de arrecadação, academia), complementada por especialistas, bem como, análise de fontes secundárias (pesquisas publicadas na internet, jornais, teses e dissertações acadêmicas).

Priorização – percepção de cada público sobre a ponderação de prioridade dos temas.

Análise – consolidação e qualificação dos resultados obtidos.

2

3.3.

Stakeholders

Stakeholders são os usuários tanto internos como externos ao ambiente da

empresa, que têm interesse nas informações contábeis, e conforme é definido pelo CFC (2008).

Os usuários tanto podem ser internos como externos e, mais ainda, com interesses diversificados, razão pela qual as informações geradas pela Entidade devem ser amplas e fidedignas e, pelo menos, suficientes para a avaliação da sua situação patrimonial e das mutações sofridas pelo seu patrimônio, permitindo a realização de inferências sobre o seu futuro.

Os usuários internos incluem os administradores de todos os níveis, que usualmente se valem das informações mais aprofundadas e especificas acerca da Entidade, notadamente aquelas relativas ao seu ciclo operacional. Já os usuários externos concentram suas atenções, de forma geral, em aspectos genéricos, expressos nas demonstrações contábeis. (CFC, 2008, p.22).

Para Fuji e Slomski (2003), no tocante ao usuário da informação, “há pelo menos duas questões relevantes: a existência de usuários heterogêneos, com funções utilidades distintas e, consequentemente, o problema de definir o grupo principal de usuários”.

Para Iudícibus (2010, p.5) são usuários: “os acionistas, emprestadores em geral, entidades governamentais, empregados em geral, como assalariados, e a

média e alta administração”.

O Quadro 4 apresenta os tipos de informações contábeis disponíveis para os usuários.

Usuário da Informação Contábil Tipo de Informação mais Importante

Emprestadores em geral Geração de fluxo de caixa futuros suficiente para

receber de volta o capital, mais juros e com segurança.

Entidades governamentais Valor adicionado, produtividade, lucro tributável.

Empregados em geral, como

assalariados Fluxo de caixa futuro capaz de assegurar bons aumentos ou manutenção de salários, com

Proprietário – dono Retorno sobre o ativo, retorno sobre o patrimônio liquido; situação de liquidez e endividamento confortáveis.

Quadro 4 Tipo de Informação Contábil para Usuário Fonte: Adaptado de Iudícibus (2010, p.5)

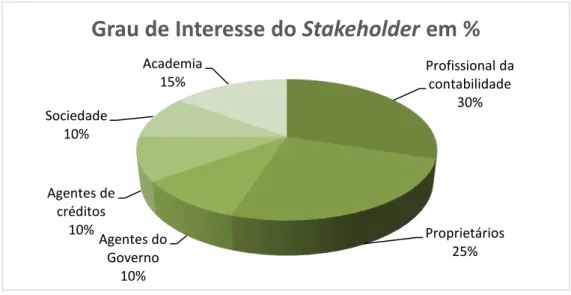

A matriz de materialidade ponderou de um universo total de 100% a importância e a responsabilidade de cada stakeholder, considerando o seu grau de

envolvimento com a informação contábil, de acordo com os seguintes aspectos:

Profissional da contabilidade – obrigação ética e profissional da classe3e

por exigência legal4 - ponderado em 30% do todo.

Proprietários e gestores das MPEs – por exigência legal5 e gestão e

controle – ponderado em 25% do todo.

Academia, especificamente as Instituições de Ensino Superior – na obrigação de formar o profissional que o mercado necessita – ponderado em 15% do todo.

3 I – Exercer a profissão com zelo, diligência, honestidade e capacidade técnica, observada toda a legislação vigente, em especial aos Princípios de Contabilidade e as Normas Brasileiras de Contabilidade, e resguardados os interesses de seus clientes e/ou empregadores, sem prejuízo da dignidade e independência profissionais. (CFC, 1996).

4 O Código Civil, na Seção III - Do Contabilista e outros Auxiliares, Art. 1.177. Os assentos lançados nos livros ou fichas do preponente, por qualquer dos prepostos encarregados de sua escrituração, produzem, salvo se houver procedido de má-fé, os mesmos efeitos como se o fossem por aquele. Parágrafo único. No exercício de suas funções, os prepostos são pessoalmente responsáveis, perante os preponentes, pelos atos culposos; e, perante terceiros, solidariamente com o preponente, pelos atos dolosos. (BRASIL, 2002).

Art. 1.178. Os preponentes são responsáveis pelos atos de quaisquer prepostos, praticados nos seus estabelecimentos e relativos à atividade da empresa, ainda que não autorizados por escrito. Parágrafo único. Quando tais atos forem praticados fora do estabelecimento, somente obrigarão o preponente nos limites dos poderes conferidos por escrito, cujo instrumento pode ser suprido pela certidão ou cópia autêntica do seu teor. (BRASIL, 2002).

Agentes do governo ponderado em 10%, assim também 10% do todo para comunidade e sociedade civil organizada – responsáveis por cobrar dos empresários a prestação de contas (accountability)6.

Agentes financeiros, fornecedores, clientes – com ponderação de 10% cada um, responsáveis por exigir de seus tomadores de crédito uma informação contábil transparente e fidedigna.

O Quadro 5 apresenta os usuários das informações contábeis e o percentual de interesse de cada um.

Usuários da Informação Contábil Interesse em %

1) Profissional da contabilidade que assina as demonstrações

contábeis. 30%

2) Proprietários – gestor principal da MPE. 25%

3) Agentes do Governo: RFB, CRC. 10%

4) Agentes de créditos: banco, fornecedores e clientes. 10%

5) Sociedade (Sindicato, comunidade, órgãos sociais). 10%

6) Academia. 15%

Quadro 5 – Distribuição por Usuário por Grau de Importância e de Responsabilidade da Informação Contábil

Fonte: Elaborado pelo Autor

A distribuição dos usuários pode ser melhor visualizada no Gráfico 2.

6 Essa forma de quitação de

Gráfico 2 Grau de Interesse do Stakeholder em relação à Informação Contábil Fonte: Elaborado pelo Autor

3.4. Resultados dos Questionários e Pesquisas

A coleta dos dados para pesquisa contou com 133 respostas de questionários e de 31 entrevistas diretas, obtidas junto aos principais usuários e distribuídas conforme Quadro 6.

Usuários da Informação Contábil Quantidade

Respostas Quantidade Entrevistas

1) Profissional da contabilidade que assina as

demonstrações contábeis 60 14

2) Proprietários – gestor principal da MPE 15 6

3) Agentes do Governo: RFB, CRC 5 2

4) Agentes de Créditos: banco, fornecedores e clientes 19 3

5) Sociedade: Sindicato, comunidade, órgãos sociais 12 2

6) Academia 22 4

TOTAL 133 31

Quadro 6 – Respostas e Entrevistas Recebidas de Cada Usuário Fonte: Elaborado pelo Autor

Profissional da contabilidade

30%

Proprietários 25% Agentes do

Governo 10% Agentes de

créditos 10% Sociedade

10%

Academia 15%

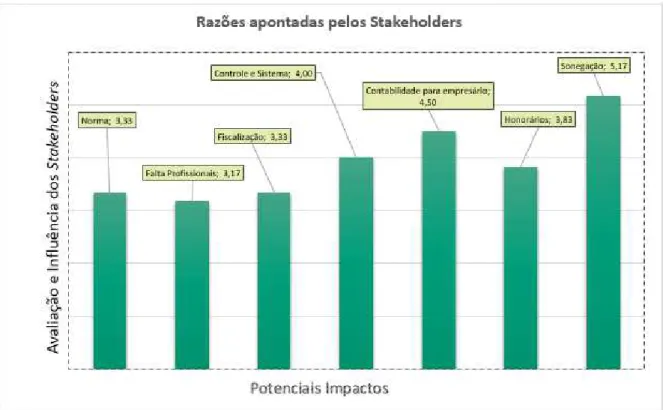

As respostas foram somadas e ponderadas pela responsabilidade de cada

stakeholder considerando a média simples, como mostra o Quadro 7.

Quadro 7 – Ponderação das Respostas dos Stakeholders Fonte: Elaborado pelo Autor

O Gráfico 3 projeta o resultado para melhor visualização dos valores das respostas

.

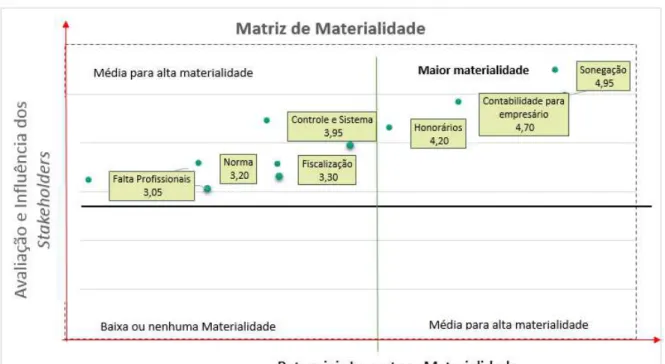

Destacam-se 3 fatores relevantes que dificultam a adoção das normas contábeis pelas MPEs:

1. Prática recorrente de sonegação fiscal por parte do cliente. 2. Desinteresse do empresário pela contabilidade.

3. Preço dos honorários cobrados para execução dos serviços contábeis.

Gráfico 4 – Matriz de Materialidade das Razões Principais Fonte: Elaborado pelo Autor

3.5. Limitações do Estudo

O estudo está direcionado às microempresas e empresas de pequeno porte com faturamento anual de até R$ 3.600.000,00, obrigadas à adoção da norma do CFC7, que estão estabelecidas no Estado de São Paulo, e suas

demonstrações contábeis são elaboradas por profissionais da contabilidade terceirizados, geralmente estabelecidos em escritório de contabilidade.

Outra limitação diz respeito à amplitude e distribuição geográfica das respostas aos questionários; embora tenha sido encaminhada por correio eletrônico (e-mail) para 145 escritórios de contabilidade, em municípios diferentes e que estão distribuídos pelo Estado de São Paulo, que são as bases do CRC nos seus respectivos municípios chamadas de “Delegacia do CRC”; nem todos responderam; a concentração se limitou às regiões metropolitanas de Jundiaí, Campinas, Ribeirão Preto, Sorocaba e Grande São Paulo. Desta forma, não há garantias de que os resultados obtidos neste trabalho possam ser os mesmos para outras regiões, principalmente do interior do Estado, não abrangidas nesta pesquisa.

Há que se considerar também que, em relação aos demais stakeholders

4. RESULTADOS E DISCUSSÕES

4.1 Normas Internacionais de Contabilidade para Microempresas e

Empresas de Pequeno Porte

MPEs

Em todo o mundo o IASB lista mais de 100 países, onde o IFRS8 era

obrigatório e que, no total, 130 países mostram estar usando o IFRS (DELOITTE, 2015). As normas internacionais de contabilidade, as IFRS, são divididas em

IFRS-full e IFRS for SME.

O IFRS for SME9 é definido pelo IASB como a pequena e média empresa

como aquelas que não têm obrigação pública de prestar contas e que elaboram demonstrações contábeis para fins gerais para usuários externos.

Como parte do processo de harmonização com as normas internacionais de contabilidade, iniciado em 2008 regulamentado pelas Leis nº. 11.638/07 e nº. 11.941/09 o Brasil já editou 48 pronunciamentos contábeis através do CPC10, que

incluiu o CPC00 que trata da estrutura conceitual para elaboração e divulgação de relatório contábil-financeiro, e o CPC-PME contabilidade para PMEs.

O Conselho Federal de Contabilidade (CFC) aprovou resolução para cada pronunciamento, tornando-os Normas Brasileiras de Contabilidade (NBC).

O Quadro 8 mostra o relacionamento existente entre o IFRS-CPC e Resoluções CFC-normas gerais.

8 O

International Financial Reporting Standards (IFRS) é um conjunto de pronunciamentos de contabilidade internacionais, publicados e revisados pelo International Accounting Standards Board (IASB).

9 Small and Medium-sized Entities are entities that: (a) do not have public accountability, and b) publish general purpose financial statements for external users.

IASB CPC Nova Numeração Resolução CFC Nome da Norma

Framework CPC 00R1 NBC TG ESTRUTURA CONCEITUAL

1.374/11 Estrutura Conceitual para a Elaboração e Divulgação de Relatório Contábil-Financeiro IAS 36 CPC 01R1 NBC TG 01 (R3) DOU 06/11/15 Redução ao Valor Recuperável

de Ativos

IAS 21 CPC 02R2 NBC TG 02 (R1) DOU 20/12/13 Efeitos das Mudanças nas Taxas de Câmbio e Conversão

de Demonstrações Contábeis IAS 7 CPC 03R2 NBC TG 03 (R2) DOU 17/04/14 Demonstração dos Fluxos de

Caixa IAS 38 CPC 04R1 NBC TG 04 (R3) DOU 06/11/15 Ativo Intangível IAS 24 CPC 05R1 NBC TG 05 (R3) DOU 01/12/14 Divulgação sobre Partes

Relacionadas IAS 17 CPC 06R1 NBC TG 06 (R2) DOU 06/11/15 Operações de Arrendamento

Mercantil IAS 20 CPC 07R1 NBC TG 07 (R1) DOU 20/12/13 Subvenção e Assistência

Governamentais IAS 39

(partes) CPC 08R1 NBC TG 08 1.313/10 na Emissão de Títulos e Valores Custos de Transação e Prêmios Mobiliários

Não aplicável

CPC 09 NBC TG 09 1.138/08 Demonstração do Valor Adicionado (DVA) IFRS 2 CPC 10R1 NBC TG 10 (R2) DOU 01/12/14 Pagamento Baseado em Ações IFRS 4 CPC 11 NBC TG 11 (R1) DOU 20/12/13 Contratos de Seguro

Não

aplicável CPC 12 NBC TG 12 1.151/09 Ajuste a Valor Presente Não

aplicável CPC 13 NBC TG 13 1.152/09 Adoção Inicial da Lei nº. 11.638/07 e da Medida Provisória nº 449/08 Não

Aplicável

CPC 14 CPC atualizado. Deixou de ser aplicado após adoção do CPC 38,

CPC39 e CPC 40

Transformado em OCPC 03

Instrumentos Financeiros –

Fase I

IFRS 3 CPC 15 R1 NBC TG 15 (R3) DOU 01/12/14 Combinação de Negócios IAS 2 CPC 16R1 NBC TG 16 (R1) DOU 20/12/13 Estoques

IAS 11 CPC 17R1 NBC TG 17 1.411/12 Contratos de Construção IASB CPC Nova Numeração Resolução Nome da Norma IAS 28 CPC 18R2 NBC TG 18 (R2) DOU 06/11/15 Investimento em

Coligada/controlada, Empreend. Controlado em

Conjunto IAS 31 CPC 19R2 NBC TG 19 (R2) DOU 06/11/15 Negócios em Conjunto IAS 23 CPC 20 NBC TG 20 (R1) DOU 06/11/15 Custos de Empréstimos IAS 34 CPC 21 NBC TG 21 (R3) DOU 06/11/15 Demonstração Intermediária IFRS 8 CPC 22 NBC TG 22 (R2) DOU 06/11/15 Informações por Segmento

IAS 8 CPC 23 NBC TG 23 (R1) DOU 20/12/13 Políticas Contábeis, Mudança de Estimativa e Retificação de

Erro

IAS 10 CPC 24 NBC TG 24 (R1) DOU 20/12/13 Evento Subsequente IAS 37 CPC 25 NBC TG 25 (R1) DOU 01/12/14 Provisões, Passivos

Contingentes e Ativos Contingentes IAS 1 CPC 26R1 NBC TG 26 (R3) DOU 06/11/15 Apresentação das