CURSO DE PÓS-GRADUAÇÃO EM ECONOMIA - CAEN

ENTIDADES FECHADAS DE PREVIDÊNCIA

PRIVADA NO BRASIL – POLÍTICA DE

INVESTIMENTOS EM FUNDOS DE PENSÃO - ALM

Átila Einstein de Oliveira

FORTALEZA-CEARÁ

ENTIDADES FECHADAS DE PREVIDÊNCIA PRIVADA

NO BRASIL – POLÍTICA DE INVESTIMENTOS EM

FUNDOS DE PENSÃO - ALM

Dissertação apresentada ao Curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Mestre em Economia.

ÁTILA EINSTEIN DE OLIVEIRA

ENTIDADES FECHADAS DE PREVIDÊNCIA PRIVADA NO BRASIL –

POLÍTICA DE INVESTIMENTOS EM FUNDOS DE PENSÃO - ALM.

Dissertação apresentada ao Curso de Pós-Graduação em Economia, Área de Concentração em Economia de Empresas, da Universidade Federal do Ceará, como requisito parcial para a obtenção do título de Mestre em Economia.

Aprovada em:____ de _____de 2005

BANCA EXAMINADORA

____________________________________ Prof. Ronaldo de Albuquerque e Arraes, Phd

Orientador

_________________________________ Prof. Emilio Recamonde Capelo, Dsc.

Membro da Banca Examinadora

_________________________________ Prof. Paulo de Melo Jorge Neto, Phd

A Deus e

às quatro mulheres da minha vida:

minha filha Camila Christina, minha

esposa Érika Christina, minha mãe

Maria Luzanira e minha irmã Lis

Christina que sempre me apoiaram com

palavras de incentivo e, sobretudo, com

paciência, para que eu chegasse ao final

A Deus, por Sua presença viva em todos os momentos; porque sem Ele a realização desse

projeto não teria sido possível, nem haveria propósito. “Todas as coisas foram criadas Nele e

Nele encontram sentido.” Col, 1:16

A José Aloísio de Oliveira – meu pai – (in memoriam), pelos ensinamentos dados na

infância alem da disciplina e resignação que carrego até hoje e que guiam minha vida. “ Instrui a

criança no caminho que deve andar e até quando envelhecer não se desviará dele. “ Prov, 22:6

A Maria Luzanira de Oliveira – minha mãe, pelo apoio e amor incondicional, além da

proeza de “criar” com maestria, sozinha, seus três filhos.

A meus irmãos Lis Christina e Jânio Alysson, pelo apoio e carinho que sempre aquecem

meu coração nos momentos frios.

A Érika Christina – minha esposa e luz – pelos momentos vários, em que negligenciei minha

presença, para empenhar-me de corpo e alma neste projeto, e que sempre me passou a solidez de

uma rocha para seguir em frente sem olhar para trás.

Ao jovem Conrado, meu filho, que foi concebido no período de desenvolvimento desse

projeto, o qual espero siga meus passos como segui os do meu pai.

Ao meu Orientador Dsc. Ronaldo Arraes, que com palavra sábias nos momentos difíceis me

trouxe a energia necessária para finalizar este projeto.

Ao Prof. Dsc. Emílio Recamonde, com o qual pouco convivi, porém pelo qual tenho

profunda admiração pela forma que conduz sua vida acadêmica com esmero e vibração pela

de finalizar este projeto.

Ao Sr. Carlos César Padilha – meu chefe e amigo – que soube acolher com serenidade

minhas ausências e atrasos de prazos nos afazeres da empresa para finalizar este projeto.

Aos colegas e amigos, Marcos Antônio, Edílson Fontenele e Paulo Câmara, sem os quais

não teria conseguido o conhecimento base de Atuária, necessário para todo o trabalho, sem

esquecer as inúmeras revisões da versão final do projeto.

A FAELCE, representada por sua Diretoria em 2004/2005: Sr. Tarcísio Bezerra, Sra.

Mafalda Severiano e Sr. Carlos Padilha, que patrocinou meu curso e acreditou no meu potencial,

sem a qual não estaria aqui.

Aos professores do curso por cumprirem com eficiência seus papéis de instrumentos do

saber.

Ao funcionário BIBI, que com sua serenidade tanto nos ajudou nesse período.

”Jamais considere seus estudos como uma

obrigação, mas como uma oportunidade invejável

(...) para aprender a conhecer a influência

libertadora da beleza do reino do espírito, para seu

próprio prazer pessoal e para proveito da

comunidade à qual seu futuro trabalho pertencer.”

A dissertação trata da gestão de investimentos das entidades fechadas de previdência complementar (EFPC) no Brasil. O tema é abordado em cinco capítulos. No primeiro, é apresentado uma visão atuarial dessas entidades, através de um breve histórico sobre o setor, e dos conceitos envolvidos no seu estudo. No segundo, a abordagem é financeira, destacando os segmentos do mercado financeiro brasileiro, onde as entidades aplicam seus recursos e discorrendo sobre as modernas técnicas de geração de cenários econômicos. No terceiro capítulo mostramos as modelagens mais utilizadas em se tratando de dimensionamento de ativos financeiros. No quarto é realizada uma explanação sobre modelagem de passivos atuariais em fundos de pensão. No último capítulo é mostrado um estudo de caso com sua implementação e análise. O resultado deste trabalho foi a definição e implementação de um modelo de ALM simplificado para ser utilizado em um Fundo de Pensão com Plano de Benefício do Tipo Benefício Definido.

This study broachs the management of the investments of a Brazilian pension fund - EFPC. The theme is described in five chapters. In the first one is presented a actuarial vision of a EFPC, through a short historic about the sector and about the concepts involved especially concerning to the segments of the Brazilian financial Market. In the second, where the EFPC invests his resources and talking about the modern techniques of generation of economics scenario. In the third chapter we show the most used modeling in dimension of financial actives. The fourth shows a explanation about Modeling of Actuaries passives in pension funds. In the last one is showed a study of case including their implementation and analysis. The result of this work was definitions and implementation of a model of simplified ALM to be used in a pension fund with a defined benefit plans.

SUMÁRIO

LISTA DE FIGURAS... 3

LISTA DE GRÁFICOS... 4

LISTA DE TABELAS ... 5

LISTA DE ABREVIATURAS... 6

LISTA DE ANEXOS ... 7

Introdução ... 8

Capítulo I - Planos de Previdência ... 10

1.1INTRODUÇÃO... 10

1.2CONCEITOS E DEFINIÇÕES... 14

1.3TIPOS DE PLANOS... 21

Capítulo II – Mercado Financeiro e Fundos de Pensão ... 25

2.1SEGMENTO DE RENDA FIXA... 25

2.2SEGMENTO DE RENDA VARIÁVEL... 26

2.3SEGMENTO DE IMÓVEIS... 27

2.4SEGMENTO DE DERIVATIVOS... 27

2.5CLASSIFICAÇÃO DE INSTRUMENTOS DE INVESTIMENTOS... 27

2.6RISCO... 29

2.6.1RISCO NO SEGMENTO DE RENDA FIXA... 29

2.6.2RISCO NO SEGMENTO DE RENDA VARIÁVEL... 30

2.6.3RISCO NO SEGMENTO DE IMÓVEIS... 31

2.7ADMINISTRAÇÃO DE CARTEIRAS... 31

2.7.1GESTÃO PASSIVA E GESTÃO ATIVA... 31

2.8AVALIAÇÃO DE DESEMPENHO... 32

Capítulo III – Modelagem e Projeção de Cenários Econômicos... 34

3.1CLEAR HORIZON... 34

3.2METODOLOGIA... 35

3.2.1MODELO DE PASSEIO ALEATÓRIO... 36

3.2.2MODELO DE REVERSÃO À MÉDIA GEOMÉTRICA... 38

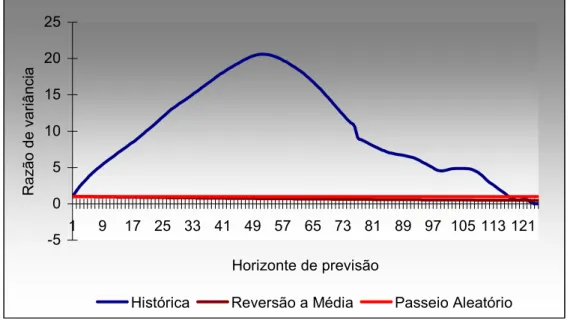

3.2.3RAZÃO DE VARIÂNCIA... 41

3.2.4MODELO HÍBRIDO... 42

Capítulo IV – Modelagem de Passivos Atuariais ... 45

4.1DEFINIÇÕES... 45

4.2HIPÓTESES ATUARIAIS... 46

4.3MODELAGEM DE FLUXO DE BENEFÍCIOS EM PLANOS DE BENEFÍCIO DEFINIDO... 47

4.3.1MODELAGEM DO FLUXO DE BENEFÍCIOS JÁ CONCEDIDOS... 48

4.3.1.1 Suplementação de Aposentadoria por Tempo de Contribuição, Idade e Especial já concedidos ... 48

4.3.1.2 Suplementação de Aposentadoria por Invalidez ... 49

4.3.1.3 Suplementação de Pensão por Morte do Cônjuge já concedido (vitalício). ... 49

4.3.1.4 Reversão em Pensão de Aposentadoria Programada por Tempo de Contribuição, Idade e Especial ( Benefício Vitalício )... 50

4.3.1.5 Reversão em Pensão de Aposentadoria por Invalidez (Benefício Vitalício) ... 52

4.3.1.6 Reserva de Reversão em Pensão do Participante Aposentado (Benefício Temporário). 53 4.3.1.7 Reserva Total de Reversão em Pensão de Aposentadoria Programada (Temporário)... 54

4.3.1.8 Reserva de Reversão em Pensão do Participante Aposentado por Invalidez (Benefício Temporário) ... 54

4.3.1.9 Reserva Total de Reversão em Pensão de Aposentadoria por Invalidez ... 55

4.3.2.1 Reserva de Suplementação de Aposentadoria Programada a Conceder por Tempo de

Contribuição ou Idade ... 56

4.3.2.2 Reserva Total de Suplementação de Aposentadoria Programada a Conceder... 57

4.3.2.3 Reserva de Suplementação de Aposentadoria por Invalidez a Conceder ... 57

4.3.2.4 Reserva Total de Suplementação de Aposentadoria por Invalidez a Conceder... 58

4.3.2.5 Reserva de Suplementação de Pensão de Laborativo (Vitalício)... 58

4.3.2.6 Reserva total de Suplementação de Pensão de Laborativo (Vitalício) ... 59

4.3.2.7 Suplementação de Pensão por morte do Participante Ativo... 60

4.3.2.8 Reserva Total de Suplementação de Pensão por Morte do Participante Ativo... 61

4.3.2.9 Suplementação de Pensão por morte de participante ativo (óbito na fase de aposentado programado) ... 62

4.3.2.10 Suplementação de Pensão por morte de participante ativo (óbito na fase de aposentado programado) ... 64

4.3.2.11 Reserva Total de Reversão em Pensão de Suplementação de Aposentadoria Programada (Temporário) ... 65

4.3.2.12 Suplementação de Pensão por morte de participante ativo que entra em invalidez e depois falece. (óbito na fase de ativo)... 65

4.3.2.13 Suplementação de Pensão por morte de participante ativo que entra em invalidez e depois falece. (óbito na fase de ativo)... 67

4.4IDENTIFICAÇÃO DE RISCOS NOS PASSIVOS... 68

Capítulo V – ALM – Casamento de Ativos e Passivos ... 71

5.1ESTADO DA ARTE... 71

5.2METODOLOGIA... 75

5.3ESTUDO DE CASO... 81

5.3.1SIMULAÇÃO DO PASSIVO... 81

5.3.2PROJEÇÃO DE TAXA DE JUROS E IBOVESPA REAIS... 83

5.3.3OTIMIZAÇÃO DE ALOCAÇÃO DE RECURSOS... 92

Capítulo VI - Considerações Finais... 94

Referências Bibliográficas ... 96

LISTA DE FIGURAS

Figura 1 – Fluxo de Projeção de Retornos

Figura 2 – Esquema da Simulação de Ocorrência de Eventos

Figura 3 – Fluxograma do Algoritmo de Simulação – Visão Geral

LISTA DE GRÁFICOS

Gráfico 1 – Evolução da Taxa de Mortalidade Anual no Brasil

Gráfico 2 – Curva Projetada da População Brasileira por faixa etária

Gráfico 3 – Número de entidades fechadas de previdência complementar ao longo

dos anos no Brasil

Gráfico 4 – Comparativo de Índices IGP-M x INPC no período de ago/94 a ago/04

Gráfico 5 – Fluxo Líquido (Benefícios – Receitas de Contribuições), utilizando-se de

1000 simulações

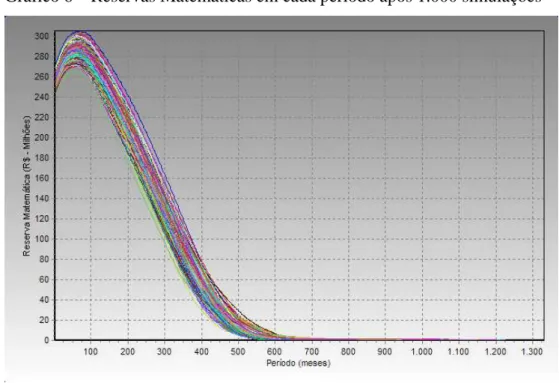

Gráfico 6 – Reservas Matemáticas em cada período após 100 simulações

Gráfico 7 – Volatilidade CDI

Gráfico 8 – Razão de Variância CDI

Gráfico 9 – Previsão de preços para CDI

Gráfico 10 – Projeção de Retornos de taxa de Juros CDI descontada Inflação

70 Simulações

LISTA DE TABELAS

Tabela 1 – Retorno x Desvio Padrão por segmento financeiro no período entre

Jan/1995 e Mar/2002

Tabela 2 – Estimação do Modelo de Passeio Aleatório CDI

Tabela 3 – Estimação do Modelo de Reversão a Média CDI

Tabela 4 – Estimação do Modelo de Passeio Aleatório IBOVESPA

LISTA DE ABREVIATURAS

ALM – Asset Liability Management

ANDIMA – Associação Nacional das Instituições do Mercado Aberto

BD – Benefício Definido

BACEN – Banco Central

BM&F – Bolsa de Mercadoria e Futuros

CD – Contribuição Definida

CDB – Certificado de Depósito Bancário

CDI – Certificado de Depósito Interbancário

CGPC – Conselho de Gestão da Previdência Complementar

CMN – Conselho Monetário Nacional

EFPC – Entidade Fechada de Previdência Complementar

FAC – Fundo de Aplicação em Cotas

FIF – Fundo de Investimento em Renda Fixa

GBM – Geometric Brownian Moving

IBGE – Instituto Brasileiro de Geografia e Estatística

IGPM – Índice Geral de Preço – Médio

INPC – Índice Nacional de Preço ao Consumidor

IRF-M – Índice de Renda Fixa Médio

LC – Lei Complementar

LFT – Letra Financeira do Tesouro

LTN – Letra do Tesouro Nacional

NBC – Nota do Banco Central

NTN – Nota do Tesouro Nacional

PIB – Produto Interno Bruto

LISTA DE ANEXOS

ANEXO I – TÁBUA DE MORTALIDADE GERAL – GAM71

ANEXO II – TÁBUA DE ENTRADA EM INVALIDEZ – LIGHT-MÉDIA

Introdução

Nos últimos anos temos visto uma profunda profissionalização do setor de

previdência privada complementar. Tal profissionalismo dá-se tanto por exigência da

legislação vigente (Resolução CMN 3121, Resolução CGPC 13, Resolução

CGPC14), quanto pela expectativa de diminuição da taxa de juros real praticada pelo

mercado financeiro, devido principalmente às melhoras estruturais pelas quais o País

vem passando. Fato este que dificulta, como mostraremos a seguir, a obtenção de

retornos consistentes sem uma política de investimentos com bases sólidas e de

longo prazo.

Segundo Brinson, Singer e Gilbert (1991), mais de 75% da consistência nos

retornos vêm da alocação estratégica dos recursos entre os diversos segmentos e não

da alocação tática em papéis ou em tempo de mercado. Ibbotson (2000), afirma que

esse número se eleva para cerca de 90%.

Tema que tem levantado profundas discussões é que nível de risco seria

necessário e suficiente a uma Entidade de Previdência Complementar incorrer para

obter o retorno suficiente e necessário à cobertura do seu passivo atuarial.

Vimos lembrar que, até então, as Entidades indexavam os seus recursos

financeiros basicamente à taxa SELIC, enquanto que o seu passivo

financeiro/atuarial estava em sua maioria indexado a um índice de preço acrescido de

uma taxa de juros ao ano, normalmente de 6%. Importante ressaltar o alto risco pelo

descasamento natural entre os indexadores, que as mesmas incorriam pelo fato de

que em períodos de turbulência a inflação costuma assumir valores muito elevados,

principalmente devido à desvalorização de moeda , enquanto que a taxa SELIC tem

uma inércia econômica e política para atuação.

Diversos foram os esforços brasileiros a fim de promover a melhor modelagem

de gestão dos investimentos em suas entidades, culminando pela importação de

modelos até então existentes na Europa e nos EUA, que foram os Modelos de

Casamento de Ativo e Passivo (Asset Liability Management - ALM).

Considerando o exposto, o presente trabalho visa demonstrar

simplificadamente uma aplicação prática - com estudo de caso - de uma das

modelagens mais utilizadas nas versões nacionais de ALM. Na conclusão levantamos

visualizado por algumas entidades de previdência complementar, devido a uma má

Capítulo I - Planos de Previdência

1.1 Introdução

Devido às melhorias nas condições de vida, principalmente nos centros

urbanos mais desenvolvidos, ao longo dos anos, as pessoas passaram a viver mais.

Entenda-se como fatores de melhoria de vida o conjunto dos itens que direta ou

indiretamente contribuem para o bem-estar e conseqüente aumento do período de

vida do ser humano. Podemos citar como fatores: constantes avanços da medicina,

maior disponibilidade de alimentos, estabilidade da economia, os avanços da

tecnologia como um todo, dentre outros.

Segundo Capelo (1986), o estudo atuarial dos fundos de pensão não pode

prescindir de um conhecimento mínimo da demografia regional, pois seus segurados

estão sujeitos a diversas ocorrências, dentre as quais a mais importante é a morte.

No Brasil, por exemplo, entre 1940 e 2000, a esperança de vida ao nascer

aumentou de 41,5 para 68,6 anos de idade, ou seja, uma média de mais de 4 anos por

década (IBGE, Censos Demográficos), o que se reflete na queda da taxa de

mortalidade.

Gráfico 1 – Evolução da Taxa de Mortalidade Anual no Brasil

Fonte: IBGE

Esse incremento na longevidade (Gráfico 1) fez com que mais pessoas vivam

vários anos após o fim de seu período laborativo. Como conseqüência, surgiu a

necessidade de se criar mecanismos que garantam seu sustento na velhice. 0,0

1,0 2,0 3,0 4,0 5,0 6,0 7,0 8,0 9,0 10,0

1980 1982 1984 1986 1988 1990 1992 1994 1996 1998 2000

Anos

Ta

x

a

Podemos verificar visivelmente no gráfico 2, a mudança da "curva de faixa

etária" entre os anos 2005 e 2050, projetada pelo Instituto Brasileiro de Geografia e

Estatística.

Gráfico 2 – Curva Projetada da População Brasileira por faixa etária

0 2.000 4.000 6.000 8.000 10.000 12.000 14.000 16.000 18.000 20.000

4

9

1 0-14

1 5-19

2 0-24

2 5-29

3 0-34

3 5-39

4 0-44

4 5-49

5 0-54

5 5-59

6 0-64

6 5-69

7 0-74

7 5-79

80+

Faixa Etária (anos)

H

a

b

it

a

n

te

s

(M

il)

2005 2050

Fonte: IBGE, Projeção de População 2005

Os planos de previdência surgiram justamente como uma resposta a essa

necessidade das pessoas de garantir, na aposentadoria, os recursos necessários à

manutenção de um padrão de vida semelhante ao que tinham no seu período

economicamente produtivo.

Porém, de acordo com Capelo (1986), inicialmente os planos de previdência

foram criados pelos governos mais por conveniência política, para aliviar as tensões

provenientes das reivindicações trabalhistas do fim do século XIX, época da

revolução industrial, do que propriamente com preocupações sociais.

Apesar de a Inglaterra ter sido o berço da revolução industrial, foi na

Alemanha, em 1883, que surgiu o primeiro sistema estruturado de seguro social

organizado pelo estado, criado pelo príncipe Otto Von Bismark1.

No início do século XX a maior parte dos países europeus possuía algum tipo

de legislação social, no que foram imitados por quase todos os demais, sejam eles

1

desenvolvidos ou subdesenvolvidos. Atualmente, em quase todos os países existe

alguma forma de previdência social, abrangente ou parcial.

No Brasil, embora tenham existido algumas experiências no campo da

assistência social, como a criação das Santas-Casas de Misericórdia, ainda no tempo

da Colônia, segundo Martinez (1996), somente em 1923 é que se pode considerar

que tenha sido inaugurada a previdência oficial. Naquele ano, foram criadas pelo

Decreto Legislativo nº 4682 as Caixas de Aposentadoria e Pensão dos funcionários

das diversas ferrovias então existentes, cobrindo os riscos de invalidez, velhice e

morte, além de assistência médica. Dois anos mais tarde, esses benefícios foram

estendidos também aos portuários e marítimos.

A Revolução de 1930 trouxe consigo outros importantes avanços no campo

trabalhista e previdenciário, a começar pela criação do Ministério do Trabalho,

Indústria e Comércio, em 1931. Nesse mesmo ano, os empregados das empresas de

luz, gás, bondes e telefones passaram a contar com suas próprias Caixas de

Previdência e Pensão.

Por restringirem sua atuação a uma única empresa ou a um grupo de empresas

de uma mesma região, essas caixas, que já não tinham uma eficiência satisfatória,

abrangiam uma quantidade restrita de segurados, logo, lhes era mais difícil partilhar

os riscos da entidade entre eles.

Para contornar esse problema foram criados Institutos de Aposentadoria, pela

união de várias caixas, porém, ainda segmentados por diferentes categorias

profissionais ou setores econômicos.

Somente em 1977, após várias fusões entre os institutos e criação de outros, é

que se instituiu o Sistema Nacional de Previdência Social, formado por várias

entidades, cada uma com uma função, mas com uma previdência social única.

Com o passar dos anos, as empresas começaram a oferecer aos seus

empregados planos de aposentadoria que complementassem o que eles receberiam da

previdência oficial. Com isso foram surgindo diversos planos fechados, oferecidos

pelas empresas apenas aos seus empregados, e outros abertos, oferecidos por

seguradoras e grandes instituições financeiras, para atingir aqueles que não tinham

esse benefício em suas empresas.

Conforme Capelo (1986), inicialmente, surgiram as entidades fechadas sem

Essas foram predominantes no mercado de previdência privada até meados da década

de 80, quando então as entidades abertas se tornaram mais presentes.

As adesões a esses planos fechados foram bastante significativas,

impulsionadas pela ampla divulgação por parte das empresas instituidoras e pelo fato

de que parte dos recursos necessários para cobrir os benefícios oferecidos era

aportado por essas mesmas empresas.

O gráfico 3, demonstra o crescimento das entidades fechadas de previdência

complementar nos últimos anos.

Gráfico 3 – Número de entidades fechadas de previdência complementar ao longo

dos anos no Brasil

340

354

339

352

360 360 359 361 358

366

310 320 330 340 350 360 370 380

1995 1996 1997 1998 1999 2000 2001 2002 2003

dez/ 04

Anos

U

n

id

a

d

e

s

Fonte: Informativo Estatístico – Secretaria da Previdência Complementar – MPAS

Entre os planos oferecidos destacam-se os de benefício definido (BD) e os de

contribuição definida (CD), sendo que este último tem predominado atualmente,

segundo estatísticas da Secretaria de Previdência Complementar - SPC.

Nos planos de benefício definido o valor a ser recebido pelo participante é

calculado segundo regras previstas no regulamento, independente do montante de

recursos acumulados na maioria dos planos atualmente vigentes, ou seja, o

participante ao fazer a adesão ao plano de benefícios fica conhecendo o nível de

benefício oferecido. Geralmente, o valor da complementação é determinado a partir

de médias salariais históricas e de alguma referência aos benefícios recebidos na

atuarial de rentabilidade a ser atingida como forma de garantir a solvência do plano,

sendo essa basicamente composta de um índice de inflação acrescida de uma taxa de

juros que varia de 0% a.a. a 6% a.a. (Resolução CGPC11).

No caso dos planos de contribuição definida o benefício é calculado em função

do fundo individual constituído pelo participante e/ou patrocinadora sendo, em

algumas situações, garantida uma rentabilidade mínima, determinada pelo

regulamento do plano, e o repasse de parte dos retornos dos investimentos obtidos

acima desse mínimo.

1.2 Conceitos e Definições

Segundo Capelo (1986), um plano de contribuições definidas consiste na

acumulação de rendas presentes, contabilizadas para cada participante, para cobrir os

benefícios futuros. Ainda, segundo o mesmo autor, quaisquer deficiências dos fundos

necessários ao pagamento dos benefícios desejados, devem ser cobertas pelos

próprios participantes através do aporte maior de recursos.

Os fatores que tornam atrativo a constituição desses fundos coletivos são

basicamente: a expectativa de se obter melhores resultados na aplicação dos recursos

combinados do que individualmente, a partilha dos riscos (mútua) e a disciplina

previdenciária. Essa expectativa de melhores retornos financeiros advém da

diversificação de investimentos realizada pelos fundos e das boas taxas de

remuneração negociadas com os agentes financeiros nas aplicações de renda fixa,

ambas propiciadas pela maior disponibilidade de capital. A partilha dos riscos só

torna-se possível quando existe o mutualismo do grupo, o qual será demonstrado nos

próximos capítulos.

Para se entender o que são os planos de previdência e como se dá o seu

funcionamento, é preciso conhecer alguns conceitos e definições que se aplicam aos

mesmos, e sem os quais a compreensão sobre o assunto torna-se difícil.

O primeiro conceito a ser abordado é o de participante, que consiste naquele

que irá contribuir para gerar o fundo e usufruir dos resultados do plano de

previdência.

Participante é todo aquele que se inscreve em plano de previdência e passa a

tendo para isso que respeitar as regras para ingresso e permanência no plano, bem

como para recebimento do benefício.

De acordo com Martinez (1996), embora o termo participante seja usado

apenas para aqueles que fazem parte de uma entidade fechada, enquanto que nas

entidades abertas se usa a denominação de segurado, o que existe na realidade é uma

diferenciação somente de natureza semântica, pois ambos são protegidos e cobertos

pelo sistema de previdência.

Nos planos fechados existe, também, a figura da patrocinadora, que consiste na

empresa que oferece o plano aos seus empregados, e que, de acordo com as

definições, normalmente, paga uma parte da contribuição necessária à acumulação de

recursos. Algumas dessas empresas, ao invés de instituírem planos próprios, optam

por aderir a planos abertos2.

Outro conceito importante é o de benefício, visto que ele é o resultado final

recebido pelo participante após o seu período de contribuição para o plano. Segundo

Martinez (1996), os benefícios podem ser continuados, pagos pela entidade ao longo

de vários anos, ou de pagamento único. Podem também ser programados, ou seja, ter

uma época previsível de concessão, aposentadorias por tempo de contribuição ou

idade por exemplo, ou de risco, que podem ser requeridos a qualquer momento,

aposentadorias por invalidez ou pensões por morte. Por fim, os benefícios podem ser

comuns ou acidentários, se provenientes de acidente de trabalho. Cada plano pode ter

as suas formas de concessão de benefícios, combinando os tipos de acordo com os

seus objetivos.

Vale lembrar que contribuir é apenas uma das condições para o participante ter

direito a receber um benefício. Além da contribuição, os planos têm requisitos que

devem ser cumpridos pelo participante antes de usufruir os benefícios, tais como:

idade mínima, tempo de contribuição, aposentadoria pela previdência oficial e tempo

de filiação ao plano de benefícios, se o regulamento do plano assim determinar.

Os valores dos benefícios pagos aos participantes que se habilitam para tal são

calculados segundo regras próprias, definidas pelo plano de previdência, de acordo

com as suas características. A legislação vigente determina que tem que ser dado

conhecimento (LC 109/2001, Artº10) ao participante, ao ingressar em um plano, das

2

regras, do mesmo modo como devem ser divulgadas quaisquer alterações ocorridas

nessas regras após seu ingresso.

Essas definições citadas anteriormente estão contidas em dois documentos

essenciais a qualquer plano: o estatuto da entidade e o regulamento do plano. De

acordo com Martinez (1996), no estatuto da entidade são determinadas todas as suas

características: como deve ser o seu funcionamento, qual é a sua composição e quais

as atribuições de todos os órgãos que a compõem. Nele estão contidas as diretrizes

básicas para o funcionamento da entidade, e, por isso, deve ser amplamente

divulgado entre os participantes.

No regulamento do plano estão definidas as condições a serem cumpridas por

quem desejar tornar-se participante, e para permanecer como tal, quais os benefícios

oferecidos pelo plano, quais os requisitos e regras para concessão do benefício, e

qual a fonte de custeio dos recursos necessários ao pagamento desses benefícios.

O regulamento é o instrumento legal para registrar os direitos e os deveres dos

participantes em relação ao plano ao qual eles aderiram. Por esse motivo, do mesmo

modo que o estatuto, o regulamento deve ser de conhecimento geral por parte dos

seus participantes, que os devem ter como uma garantia de que seus direitos serão

respeitados.

Uma entidade possui apenas um estatuto, todavia, deve possuir tantos

regulamentos quantos forem os planos oferecidos aos participantes. Cada plano deve

ter o seu próprio regulamento, visto que cada um tem suas características próprias, de

acordo com os benefícios que oferecem e as condições que exigem para a concessão.

Talvez uma das ciências menos difundidas em se tratando de previdência e,

em contrapartida, uma das mais importantes, é Ciência Atuarial. Embora esteja

presente em vários aspectos da vida das pessoas, pouca gente conhece sua área de

estudo. Quando se contribui para a previdência social, o profissional detentor dos

conhecimentos dessa ciência, o Atuário, é o responsável pelo cálculo do valor a

pagar. Do mesmo modo ele está presente no seguro de vida, no plano de saúde, e em

quaisquer atividades que envolvam o pagamento de algum valor para cobrir uma

necessidade futura a qual não se sabe com precisão quando virá e, às vezes, qual o

seu montante.

Segundo Ferreira (1985a), a Matemática Atuarial fornece todos os elementos

necessários para os cálculos dos prêmios, dos limites e das reservas, para garantir o

Atuária envolve, entre outros, conhecimentos de Demografia, Estatística e

Matemática Financeira, sendo que cada um desses núcleos do saber, tem uma

contribuição importante para estruturá-la.

Uma vez identificada a população que deverá ser o público alvo de um plano

de previdência, de um seguro, ou de qualquer produto direta ou indiretamente

correlacionado, são levantados em conta dados demográficos dessa população, de

modo a espelhá-la o mais fielmente possível. Por isso é importante um bom

conhecimento de sua demografia, para se definir qual a melhor forma de pesquisar os

dados necessários, de acordo com o tipo e tamanho do grupo a ser estudado.

De posse desses dados, são feitos estudos estatísticos para tentar se projetar

qual será o comportamento futuro dessa população. A importância dos

conhecimentos de Estatística advém da necessidade de selecionar a amostra

populacional mais adequada, caso não seja possível a utilização de toda a população

envolvida, e o melhor método para calcular as informações que serão usadas nas

projeções sobre o futuro da população estudada.

Feitas as projeções, é possível, então, calcular quais as necessidades futuras

dessa comunidade e qual o seu custo, que deverá ser rateado entre todos. Esses

cálculos são feitos utilizando-se da Matemática Atuarial, principalmente para se

chegar ao valor que deverá ser pago, seja ele periódico mensal ou não periódico de

pagamento único, para se acumular os recursos necessários ao pagamento dos

benefícios, considerando-se uma determinada remuneração para o capital investido.

Para se entender com mais profundidade o conceitos envolvidos na Ciência

Atuarial é necessário se familiarizar com alguns termos, como: mutualismo, risco,

tábuas de mortalidade, reserva de poupança, reserva matemática, avaliação atuarial e

superávit/déficit atuarial.

O termo mutualismo é comum em biologia, usado para denominar uma

associação entre dois seres na qual ambos são beneficiados. Da mesma forma, em

Atuária, este termo é usado quando, em um plano, todos são responsáveis pela

constituição do fundo necessário ao pagamento dos benefícios, ou seja, existe uma

partilha de risco. Sendo assim, se o plano tiver falta de dinheiro, todos devem ajudar

Quanto ao conceito de risco, esse consiste na probabilidade de ocorrer um fato,

previsível ou não, porém incerto, e que acarreta prejuízos e traumas3.

O risco nos planos de previdência está presente nos benefícios de invalidez, de

pensão por morte, de auxílio-reclusão e de auxílio-doença, que são benefícios cuja

exigibilidade pode ocorrer a qualquer momento. Como os planos têm uma

programação pré-definida para acumulação dos recursos utilizados para o pagamento

dos benefícios normais, a ocorrência de um desses fatos provoca uma ruptura,

podendo causar um descompasso nas previsões de desembolso dos planos. Por isso,

o risco é um dos fatores que merecem maior atenção em um plano de previdência,

pois, como são necessários recursos para cobrir essas contingências, um risco

subestimado pode comprometer financeiramente a entidade, e um superestimado

imputará aos participantes um custo maior que o necessário. Nos capítulos

posteriores, estaremos mostrando que o conceito de risco, também está associado ao

aumento de sobrevida da população envolvida no desenho de um plano previdencial,

visto que a mesma pode viver mais do que o previsto na fase de recebimento de

benefício, causando assim impacto nas despesas do plano.

De acordo com Ferreira (1985b), tábua de mortalidade é “...o instrumento

destinado a medir as probabilidades de vida e de morte”. Sua construção pode ser

feita pelo método direto, pelo qual se extraem os dados pela observação de um

grande número de crianças, grupo fechado, desde o nascimento até o óbito,

determinando quantas restam ao fim de cada ano. Outra forma é o método indireto,

que também acompanha um grupo de pessoas durante sua vida, porém, ao longo do

tempo, podem entrar novas pessoas no grupo e sair outras, por qualquer motivo que

não seja a morte. Ou seja, é um grupo aberto.

Alguns autores se referenciam às tábuas de mortalidade utilizando a

denominação de tábuas de sobrevivência, porém, apesar de as citadas tábuas serem

neutras, demograficamente falando, em Atuária existe uma diferença. Buscando

introduzir margens de segurança, as tábuas atuariais são obtidas a partir das

demográficas, modificando-lhes os qx para mais ou para menos, tendo em vista a

utilização posterior. Como uma das formas de enfrentar a flutuação estocástica das

perdas, no cálculo dos prêmios de seguros, ampliam-se os qx, para prever mais

mortes; são as tábuas de mortalidade, como a CSO58. Na tarifação de rendas,

3“Ele é possível, futuro, incerto, independente das partes (acidentalidade), deflagrador de prejuízos e

reduzem-se os qx para refletir o pagamento de mais rendas de sobrevivência; são as

tábuas de sobrevivência como a GAM71.

Vale salientar que existem diversas tábuas que podem ser usadas, cabendo ao

atuário definir em qual delas melhor se enquadra a população que está sendo

estudada. Para isso, de tempos em tempos, pode-se fazer um histórico das

ocorrências nessa população e a partir dos resultados selecionar aquela que é mais

representativa do grupo.

Essa avaliação é importante porque existem tábuas mais e menos longevas. Ou

seja, existem tábuas que consideram uma maior probabilidade de ocorrência de

morte prematura dos participantes, ou o inverso, no caso em que se espera uma maior

longevidade dos participantes.

A reserva de poupança, conceito contido da Lei 6435, agora denominada mais

recentemente de resgate de contribuições pela Lei Complementar 109, consiste em

tudo aquilo que o participante pagou a título de contribuição para um plano de

previdência, corrigido monetariamente, facultando-se a dedução de despesas

administrativas e custos dos invisíveis benefícios de risco já fluidos. De acordo com

o regulamento do plano, as contribuições pagas pela patrocinadora em favor do

participante podem fazer parte da sua reserva de poupança ou não, dependendo

normalmente do tipo do plano.

Segundo Martinez (1996), reserva matemática representa as obrigações

assumidas pela entidade com seus participantes, sejam eles ativos ou assistidos.

Traduz-se na expressão monetária do direito líquido dos participantes frente à

entidade, variando com o tempo de acordo com os compromissos reciprocamente

assumidos entre as partes. Importante mencionar que mais rescentemente a

Secretária de Previdência Complementar substituiu o termo reserva matemática por

provisão matemática, pois havia uma idéia leiga de que reserva matemática seria

riqueza poupada, dinheiro disponível e, no entanto esta representa um passivo que

pode ou não estar lastreado por ativos financeiros.

Em alguns planos a reserva de poupança se confunde com a reserva

matemática, porém, em outros, elas nada têm em comum, a não ser o fato de

pertencerem a um participante. Nesse segundo caso a reserva de poupança de um

participante pode ser maior que a reserva matemática, e vice-versa; o que importa é o

A avaliação atuarial consiste no cálculo do montante de recursos que o plano

de benefício deve ter na data da sua realização, para garantir que ele poderá honrar os

compromissos com os benefícios de seus participantes assistidos e com os direitos já

adquiridos pelos que ainda estão contribuindo. Ou seja, que haja recursos suficientes

para o pagamento das reservas matemáticas desses participantes.

A avaliação atuarial utiliza como parâmetros várias informações sobre os

participantes, tais como, idade, tempo de previdência, tempo de contribuição para a

entidade, remuneração, sexo e dependentes econômicos, para citar apenas as mais

importantes. Além disso, são usadas também as tábuas de mortalidade que se

adequam à população estudada, no caso, os participantes do plano, bem como a taxa

de juros que a entidade vislumbra obter no futuro nas suas aplicações financeiras.

Baseados nesses dados são feitas inferências estatísticas para se obter um

retrato da situação atual do plano e, principalmente, uma projeção do futuro provável

da população. Com base nesses resultados o atuário calcula qual o custo do plano e

qual o valor atual da reserva matemática dos participantes.

O levantamento das informações dos participantes, a escolha das tábuas de

mortalidade e da taxa de juros dos investimentos, devem ser bastante criteriosos,

pois, uma informação errada ou uma tábua ou uma taxa mal escolhida, levará a um

resultado errado na avaliação atuarial. Esse erro pode definir um custo do plano para

os participantes aquém ou além das reais necessidades, o que, em nenhum dos casos

é interessante, nem para a entidade, nem para os participantes. Além disso, a reserva

matemática pode ser super ou sub-avaliada, acarretando prejuízo ao plano ou aos

participantes.

Depois de efetuada a avaliação atuarial, onde foi possível mensurar as

obrigações do plano de benefício, com seus participantes e assistidos, ou seja, as

reservas matemáticas, confrontam-se esses valores com os recursos financeiros

disponíveis, isto é reservas técnicas, para análise dos níveis de solvência econômica.

Se a reserva matemática for menor que o valor da reserva técnica, significa que o

plano está com um superávit atuarial, ou seja, seus recursos atuais são suficientes

para cobrir a obrigação do plano com seus participantes que ainda entrarão em gozo

de benefício e os que já se encontram nessa condição, e ainda existindo um

excedente denominado reserva de contingência. Por outro lado, se a reserva

matemática for maior que a reserva técnica, o plano está em desequilíbrio atuarial, ou

seus participantes e assistidos, sendo necessário efetuar ajustes no plano para que

este retorne a situação de solvência econômica.

Note-se que, uma avaliação atuarial favorável ou desfavorável não é uma

sentença definitiva. Sendo que, para o caso de uma entidade com déficit atuarial,

existem vários mecanismos para revertê-lo, calcados seja na mudança de seus níveis

de benefícios, seja aumentando as contribuições dos participantes e/ou da

patrocinadora.

A falta de domínio de todas as variáveis atuariais impossibilita garantir que a

avaliação corrente seja perpetuada. Essas influências podem ter origem interna, como

mudanças na política de pessoal da patrocinadora, ou externas, como alterações na

economia nacional ou mesmo mundial. Por isso, é interessante ter sempre um

diagnóstico atualizado da situação do plano que reflita as condições do momento.

1.3 Tipos de Planos

Existem dois tipos principais de planos de previdência, classificados de acordo

com o seu comportamento em relação às contribuições e aos benefícios a serem

concedidos. Eles podem ser de benefício definido ou de contribuição definida.

Os planos de benefício definido são aqueles no qual o participante sabe qual

será o seu benefício, calculado de acordo com regras expressas no regulamento,

normalmente, em função do seu cargo e/ou salário. Porém, ele não sabe exatamente o

quanto vai ter que pagar de contribuição, visto que, nos planos de benefício definido,

os benefícios são a variável independente e que as contribuições são a variável

dependente; por ocasião do estudo do plano, à cada nível pretendido de benefício

corresponde uma diferente carga de contribuições, mas em cada escolha essas

contribuições tendem a ser estáveis.

Portanto, por um lado esse tipo de plano tem a vantagem de garantir ao

participante o valor do pagamento de seu benefício, independente de quanto ele

pagou individualmente, desde que dentro das normas do plano. Por outro, se o plano

se tornar deficitário, ele e/ou patrocinador terão que arcar com uma contribuição

mais alta.

No plano de benefício definido vigora o princípio do mutualismo, ou seja, não

existem reservas individuais e sim um único fundo, pelo qual todos são responsáveis

bem, tem sobra de recursos, todos ganham; por outro lado, se o plano vai mal,

encontra-se deficitário, todos perdem.

Normalmente, nesse tipo de plano estão incluídos, além dos benefícios

programados de aposentadoria, os chamados benefícios não programados ou de risco

que são: invalidez e pensão por morte. Os custos para a cobertura desses benefícios,

calculados pelo atuário, estão incluídos no valor das contribuições dos participantes

e/ou patrocinador e fazem parte do montante do fundo, pressupondo-se, é claro, que

poderá ocorrer um certo número desses eventos.

Atualmente, esse é o tipo de plano ainda comum nas entidades fechadas de

previdência privada, sendo também o que é adotado pela previdência social

brasileira.

Nos planos de contribuição definida, como o nome sugere, o que é conhecido

pelo participante é a contribuição, quase sempre um percentual do salário. Enquanto

que o benefício será calculado em função do que ele acumulou até a data de

concessão do benefício, através das contribuições feitas por ele e pela patrocinadora,

em seu favor, e dos rendimentos obtidos pelo plano na aplicação dos seus recursos.

Como se pode notar, esse tipo de plano é o inverso do benefício definido. Se

naquele o participante tinha seu benefício garantido, independente de quanto pagou,

nesse último ele apenas saberá quanto vai receber ao final do seu período

contributivo. Porém, o participante é responsável apenas pelo seu próprio benefício,

isto é, se o que ele pagou for suficiente para cobrir sua necessidade de recursos, ele

não terá que pagar nada mais para cobrir possíveis carências de outros participantes,

como ocorre no benefício definido.

Como conseqüência do seu formato, no plano de contribuição definida,

normalmente, não existe a figura do superávit/déficit atuarial, pois, o benefício é

calculado em função do que o participante acumulou.

A tendência atual das entidades fechadas de previdência privada é a adoção de

planos mistos, unindo a possibilidade de trabalhar com custos pré-definidos dos

planos de contribuição definida e com a cobertura de benefícios vitalícios dos planos

de benefício definido.

Para isso foi adotada a estratégia de utilizar o sistema dos planos de

contribuição definida para os benefícios programados, ou seja, benefícios em função

da acumulação individual de recursos, e para os benefícios não programados ou de

participante, calculado atuarialmente, e o montante já acumulado por ele. Assim,

quanto mais tempo de contribuição o participante tiver, menor será o valor que lhe

falta para completar seu benefício e, consequentemente, menor será o valor do

seguro que completa os recursos para custear esses benefícios.

Em conseqüência das grandes mudanças nos planos de previdência, a gestão

dos investimentos das entidades passou a ter uma importância mais significativa

dentro dos planos de benefícios. Pois, no caso de benefício definido, uma má gestão

pode ser coberta por aumento de contribuição ou por um aporte de capital pelo

patrocinador, sem prejuízo para o benefício futuro dos participantes. Já nos planos de

contribuição definida e nos mistos, essa má gestão pode prejudicar sensivelmente os

resultados finais dos participantes, levando a uma redução dos seus benefícios.

Essa preocupação ganha mais intensidade quando se constata que, atualmente,

os recursos existentes nas reservas das entidades fechadas de previdência privada no

Brasil representam uma parcela significativa da poupança nacional, equivalente a

18% do PIB brasileiro.

Em suma, o gradativo aumento da expectativa de vida das pessoas tem gerado

uma maior preocupação em relação à sua capacidade de manter um nível de renda,

na aposentadoria, próximo ao que tinham quando estavam em plena atividade

laborativa.

Apesar da importância que representa para as pessoas, principalmente os

trabalhadores, o tema previdência e os conceitos a ela relacionados não estão

suficientemente difundidos. Termos como Atuária, reserva matemática, mutualismo,

tábuas de mortalidade, entre outros, fogem à compreensão da maioria da população.

Mesmo assim, o que se vê hoje é uma expansão do mercado de previdência

privada e a oferta de vários planos de benefícios por parte de entidades fechadas e

abertas.

Por fim, pode-se perceber que o setor de previdência privada no Brasil está

assumindo um papel importante na economia como agente da formação de uma

poupança interna de longo prazo. Como foi dito anteriormente, as reservas

acumuladas pelas entidades fechadas de previdência privada correspondem a cerca

de 18% do PIB brasileiro (IBGE/ABRAPP Nov/2004), o que demonstra a relevância

do setor para o desenvolvimento do país. Segundo trabalhos apresentados no 23º

Congresso Brasileiro dos Fundos de Pensão, há uma estimativa de que essas

Pelos motivos expostos, se torna imprescindível que esses recursos sejam

geridos de maneira adequada, garantindo uma rentabilidade compatível com as

previsões definidas no cálculo atuarial, já que os resultados obtidos nas aplicações

realizadas se refletem diretamente na qualidade de vida dos milhões de participantes

Capítulo II – Mercado Financeiro e Fundos de Pensão

2.1 Segmento de Renda Fixa

O segmento de renda fixa é composto por títulos e valores mobiliários cujo

rendimento está previamente definido. Esse rendimento pode ser pré-fixado, quando

o investidor já sabe de antemão quanto vai receber ao final de determinado prazo, ou

pós-fixado, quando a valorização nominal do papel incorpora um índice seja

inflacionário ou não.

No Brasil esse segmento engloba os títulos emitidos pela União, Estados e

Municípios, tais como: Notas do Tesouro Nacional (NTN), Bônus do Banco Central

(BBC), Letras do Tesouro Nacional (LTN) e Letras Financeiras do Tesouro (LFT),

utilizados como forma de financiar o estado, além de funcionar como instrumentos

de política monetária.

Fazem parte desse segmento, também, vários produtos de captação de recursos,

utilizados tanto por bancos como por grandes empresas nacionais, sejam elas do setor

serviço ou do setor industrial. Entre esses produtos destacam-se: os Certificados de

Depósitos Bancários (CDB), as Debêntures, as Letras de Câmbio e os Commercial

Papers ou Notas Promissórias Internacionais.

Vale salientar que as debêntures são títulos emitidos por sociedades anônimas

não financeiras, de capital aberto, para obter recursos de médio e longo prazo4.

Nesse segmento destacam-se ainda as aplicações em caderneta de poupança e

os fundos de renda fixa, notadamente os Fundos de Investimento Financeiro (FIF) e

os Fundos de Aplicações por Cotas (FAC), que vieram substituir os Fundos de

Commodities, os Fundões e os Fundos de Renda Fixa de Curto Prazo, existentes até

21/07/1995, quando esses novos fundos foram regulamentados pelo Banco Central.

Inicialmente esses dois fundos tinham quatro tipos de alternativas: (i) os de

curto prazo, com liquidez diária, mas com um depósito compulsório de 50% que

restringia sua rentabilidade, (ii) os de 30 dias, com compulsório de 5%, (iii) os de 60

dias e (iv) os de 90 dias, sendo esses dois últimos livres da incidência de

compulsório. Porém, a partir de 02/08/1999, conforme resolução do Conselho

4

“Elas garantem ao comprador uma remuneração certa num prazo certo, não dando, como rege,

Monetário Nacional, esses fundos passaram a ter liquidez diária, deixando de existir

essa subdivisão.

Em relação às aplicações das entidades fechadas de previdência privada,

percebe-se uma preferência pelos fundos de renda fixa, em detrimento dos depósitos

a prazo, CDB’s. Tal preferência deve-se ao fato de que um FIF pode conter uma

combinação de diversos papéis de Renda Fixa (Governo, CDB, etc) bem como um

percentual de até 49% de papéis de Renda Variável. Nessa situação torna-se mais

fácil a diversificação e movimentação de valores, dado que todos os títulos

encontram-se sob a mesma gestão (CNPJ) evitando assim despesas com

movimentação interbancária.

Torna-se notória uma preferência pelos investimentos em fundos de

investimentos compostos basicamente de títulos do governo federal, visto que esse

remunera atualmente a elevadas taxas o credor e com risco de crédito Governo

Federal, dito soberado.

Segundo Resolução CMN3121, os fundos de investimentos devem possuir

índices de referência, ou benchmarks, que nada mais são do que referenciais para

avaliação do retorno dos ativos financeiros. A referência mais comumente utilizada

no segmento de renda fixa é o IRF-M, divulgado diariamente pela Bolsa de

Mercadoria & Futuros, bem como o CDI, divulgado diariamente pela ANDIMA e

CETIP.

2.2 Segmento de Renda Variável

O segmento de renda variável consiste em investimentos no mercado de ações,

em suas três categorias: (i) mercado à vista; (ii) mercado a termo ou opções; e (iii)

fundos de renda variável, principalmente: os fundos de ações e os fundos de cotas de

fundos de ações.

Segundo Fortuna (2000), existem três tipos de investidores: as pessoas físicas,

as pessoas jurídicas e os investidores institucionais. Desses, os investidores

institucionais estão sempre presentes no mercado, visto que suas aplicações seguem

normas baixadas pelo Conselho Monetário Nacional que determinam percentuais

mínimos e máximos de aplicação, de acordo com o tipo de instituição.

Os investidores institucionais englobam: os fundos mútuos de ações, as

atuação dos investidores institucionais é fundamental para o mercado, pois, pelo seu

peso no contexto, eles garantem o nível de liquidez do mercado. (Fortuna, 2000)

2.3 Segmento de Imóveis

Esse segmento abrange: co-participação em empreendimentos imobiliários

para venda, investimento em imóveis ou empreendimentos imobiliários para

obtenção de renda com aluguéis ou participações, compra de imóveis para uso

próprio e fundos de investimento imobiliário.

A grande inovação na gestão de imóveis surgiu no Brasil em 1993, com a

regulamentação dos fundos de investimentos imobiliários. Esses fundos consistem

em carteiras fechadas, lastreadas por empreendimentos imobiliários, não existindo

resgate de cotas, devendo essas ser negociadas do mesmo modo que ações, caso se

deseje transformá-las em dinheiro antes do prazo previsto5.

Outra modalidade de investimento em imóveis praticada atualmente é a

participação em shopping centers. Essa é uma aplicação que tem interessado às

entidades de previdência privada como uma nova opção nesse segmento.

2.4 Segmento de Derivativos

Este segmento agrupa operações em BM&F, ou seja, bolsa de futuros.

Operações essas menos utilizadas em fundos de pensão visto a necessidade dos

títulos serem custodiados com a função de servir de lastro no vencimento da

operação e da necessidade de pagamento de margem (ajustes diários) até o

vencimento da operação

2.5 Classificação de Instrumentos de Investimentos

A Instrução Normativa CVM Nº 409 de 18.08.2004, que dispõe sobre a

constituição, normatização, funcionamento e divulgação de informações dos fundos

de investimentos, reclassificou os fundos de investimentos nas seguintes categorias:

9 Fundos de Curto Prazo;

9 Fundos Referenciados;

9 Fundos Cambiais;

9 Fundos de Ações;

9 Fundo de Dívida Externa;

9 Fundo Multimercado.

Os Fundos de Curto Prazo compõem-se de títulos públicos federais e

pré-fixados ou indexados à taxa SELIC ou a outra taxa de juros, ou títulos indexados a

índices de preços, com prazo máximo a decorrer de 375 dias, e prazo médio da

carteira do fundo inferior a 60 dias, sendo permitida a utilização de derivativos

somente para proteção da carteira e a realização de operações compromissadas

lastreadas em títulos públicos federais.

Os Fundos Referenciados devem possuir no mínimo 80% do patrimônio

líquido isolada ou cumulativamente, por: títulos do Tesouro Nacional ou BACEN,

Títulos e Valores mobiliários de renda fixa, sendo que 95% da carteira, no mínimo,

deve acompanhar direta ou indiretamente a variação do indicador de desempenho. É

permitida a utilização de derivativos para proteção.

Nos Fundos de Renda Fixa, no mínimo 80% da carteira em ativos serão

relacionados diretamente, ou sintetizados via derivativos, ao fator de risco que dá

nome a classe. Sendo esses fatores: taxa de juros doméstica, índice de inflação ou

ambos.

Em Fundos de Ações, no mínimo 67% da carteira devem ser em ações

admitidas à negociação no mercado à vista de bolsa de valores ou entidades do

mercado de balcão organizado.

Para os Fundos Cambiais, no mínimo 80% da carteira em ativos estão

relacionados diretamente, ou sintetizados via derivativos, ao fator de risco que dá

nome a classe, isto é, relacionados a preço de moeda estrangeira.

Os Fundos de Dívida Externa devem conter no mínimo 80% da carteira em

ativos relacionados diretamente, ou sintetizados via derivativos, ao fator de risco que

dá nome a classe, ou seja, preço de moeda estrangeira.

Os Fundos Multimercados devem possuir políticas de investimento que

envolvam vários fatores de risco, sem o compromisso de concentração em nenhum

fator especial ou em fatores diferentes das demais classes previstas.

5 “Para o investidor é uma aplicação que tem a segurança de um imóvel aliada à liquidez de um título

2.6 Risco

Risco é, em última instância, a incerteza associada aos retornos esperados

(RiskControl made in Brasil, Banco da Bahia). Para Pindyck & Rubinfeld (1994), o

termo risco deveria ser aplicado a situações em que todos os possíveis resultados

podem ser relacionados e sua possibilidade de ocorrência é conhecida. Securato

(1993) define risco como a probabilidade de fracasso em relação a um objetivo

prefixado. A Moderna Teoria de Finanças, por sua vez, aceita de forma ampla a

variância (ou desvio padrão) dos possíveis resultados como uma medida de risco. A

variância como medida de risco, proposta inicialmente por Markovitz (1952),

permitiu que se atribuísse um número a um conceito tratado até então como algo

qualitativo. O conceito de risco medido por variância também não está livre de

questionamentos, pois em algumas situações podemos ter uma elevada variância em

um investimento, se compararmos dois deles, porém o que apresenta maior variância

também apresenta seu pior caso de retorno, igual ao melhor caso de retorno do

investimento com menor variância. Nesse sentido a utilização do coeficiente de

variação, que seria a razão entre o desvio padrão e a média dos retornos, seria mais

eficiente na avaliação.

No mercado financeiro, tornam-se de fácil observação esses conceitos, pois a

alta volatilidade de um investimento em renda variável, por exemplo, implica um

alto grau de risco e, por sua vez a baixa volatilidade de um investimento em

caderneta de poupança implica um baixo risco. Porém o conceito de risco é muito

mais amplo, sendo considerados também como risco os seguintes: o risco de crédito,

o risco de prefixação, o risco institucional, dentre outros.

2.6.1 Risco no Segmento de Renda Fixa

O risco no segmento de Renda Fixa pode ser classificado em 3 grupos:

9 Risco de Taxa Pré;

9 Risco de Taxa Pós;

9 Risco de Crédito;

Verificamos a existência do risco de taxa pré, quando se compra um CDB pré

fixado, ou seja, que paga uma rentabilidade acertada no momento da compra do

título. Caso ocorra um surto inflacionário, por exemplo, a taxa pré poderá ficar

significa necessariamente uma perda direta e sim ausência do ganho da nova taxa de

mercado, por ter pré acertado uma taxa fixa, e não indexada. Analisando esta

situação notamos que esses papéis deverão ser adquiridos quando da expectativa de

queda de juros no mercado.

Verificamos a ocorrência do risco de taxa pós, quando se compra uma LFT,

título pós fixado, ou seja, que paga um percentual do CDI. O citado papel terá uma

rentabilidade que dependerá do índice ao qual está indexado a cada mês. O risco

desse tipo de papel está associado a perda no Cupom. Podemos citar como exemplo

termos adquirido um papel pagando 106% do CDI em janeiro/2002. Este papel em

Junho/2002 poderia ter sido comprado pagando uma taxa de 110% do CDI. Nota-se

que perdemos a possibilidade de ganho de cerca de 4%. Analisando esta situação

notamos que esses papéis deverão ser adquiridos em um momento e com um prazo

no qual a expectativa de diminuição do cupom seja notória. Importante notar, que

ainda existe nesse tipo de papel, risco inverso semelhante ao investimento em títulos

pré-fixados. Pois ao contrário deles, se a tendência de taxa for de queda, o investidor

teria deixado de ficar pré-fixado a uma taxa bem mais elevada para ficar pós-fixado a

uma taxa decrescente.

O risco de crédito é o mais visível em se tratando do segmento de Renda Fixa.

Trata-se da incerteza do não pagamento do acertado. Existem atualmente diversas

empresas denominadas Empresas de Ratings, as quais são especializadas em

classificar as empresas emissoras de títulos e suas emissões quanto a possibilidade de

pagamento. Ao menor nível de incerteza do pagamento dá-se o nome de risco

soberano, que se trata de título emitido pelo governo federal. Na maioria dos casos as

notas quanto a risco vão do melhor AAA até o pior E.

2.6.2 Risco no Segmento de Renda Variável

O segmento de renda variável é o mais susceptível à volatilidade, dado que este

é um segmento que mais facilmente é afetado pelo mercado externo e pelo ataque

especulativo interno e externo. Este segmento negocia basicamente ações, que

representam participação do capital das empresas e suas expectativas de fluxos

futuros. Sabe-se que qualquer diminuição na taxa esperada de crescimento da

Investir em ações é esperar um alto retorno normalmente a longo prazo com

alta volatilidade e possibilidade de perda não só da valorização do investimento

como também do valor principal investido. O citado risco pode ser dividido em:

Risco Sistêmico e Risco Diversificável.

O Risco Sistêmico é aquele no qual o investidor nada pode fazer para

amenizá-lo, pois é algo que ocorre em todo o país e afeta todo o segmento de renda variável.

Podemos citar por exemplo, a possibilidade vista pelo mercado externo, de um

default. Tal possibilidade implica numa saída consistente de capital estrangeiro do

país, causando uma queda em todos os ativos da bolsa de valores.

O Risco diversificável consta daquele que pode ser reduzido pelo ajustamento

da quantidade de ativos objeto de investimento com baixa correlação ou negativa

Diversos estudiosos avaliaram o risco diversificável e a metodologia de

diversificação mais utilizada é a de Markovitz (1952).

2.6.3 Risco no Segmento de Imóveis

Basicamente os riscos existentes no segmento de imóveis são o risco de crédito

e o risco da rentabilidade. O risco de crédito nesse segmento consiste no não

pagamento do aluguel ou da rentabilidade da participação no empreendimento. O

risco da rentabilidade é o de mais difícil mensuração dado que esse segmento possui

diversas particularidades que fazem o seu valor variar, tais como sua localização e a

deterioração urbanística.

2.7 Administração de Carteiras

O mercado financeiro pratica dois tipos básicos de gestão de portfólios: gestão

ativa e gestão passiva.

2.7.1 Gestão Passiva e Gestão Ativa

A gestão de portfólio tem basicamente duas estratégias bem definidas que são:

refletir o benchmark e suplantar o benchmark. Define-se como gestão ativa aquela

gestão que possui um ritmo de atuação tal que enseja suplantar um índice definido

como benchmark. Assim sendo, o gestor passivo é aquele que vai ao mercado o

suficiente para simular ou replicar o índice definido.

O gestor ativo deve possuir um reconhecido know how nesse tipo de gestão,

possuam a mesma estratégia de ação. Normalmente o mercado remunera este gestor

através de um percentual fixo do volume de recursos administrados acrescidos de

prêmios por performance, que são percentuais do ganho acima do índice benchmark.

O gestor passivo deve ser analisado por seus níveis de volatilidade/risco ao

tentar replicar o índice. A remuneração desse tipo de gestor é um valor fixo mensal,

normalmente percentual do volume gerido.

2.8 Avaliação de Desempenho

“Para uma correta avaliação de desempenho é desejável conhecer o retorno da

carteira a ser avaliada e sua volatilidade em dado período mensurado” (Ricardo

Weiss, 2002). Essa avaliação consta basicamente de um comparativo da relação

retorno/risco do investimento analisado com ativos livres de risco (risco soberano),

benchmark apropriado e outros investimentos comparáveis ao analisado (mesma

categoria, classe, perfil).

Em se tratando de ativos livres de risco devem ser considerados títulos do

governo federal, tais como: LFT, NTN-C, NTN-B, NBC, BBC, dentre outros de

mesma classe.

A utilização de benchmarks torna-se muito útil para essas análises visto que o

mercado financeiro trabalha com títulos com sua rentabilidade associada/indexada a

algum índice seja de preço, de negociação interbancária ou outros. Diversos autores

citam as propriedades desejáveis para que um índice seja considerado

metodologicamente bem elaborado e aceito pelos participantes do mercado, tais

como:

9 Relevância – deve refletir os mercados e ativos de interesse dos investidores;

9 Abrangência – deve incluir todas as oportunidades disponíveis.;

9 Critérios de Seleção Objetivos – as regras de inclusão e exclusão de ativos devem ser claras, simples, previsíveis e contar com a aprovação dos

investidores;

9 Passível de Investimento – os participantes do mercado devem poder igualar os retornos do índice, adquirindo seus componentes, de forma que

comparações com índices sejam justas e que taxas de performance cobradas

Capítulo III – Modelagem e Projeção de Cenários Econômicos

3.1 Clear Horizon

O RiskMetrics Technical Document foi editado em 1994 por J.P. Morgan,

com uma primeira metodologia de estimação de Value At Risk (VaR), aceita como

ferramenta de medida de risco revolucionária do mercado financeiro.

Por ter sido originalmente desenvolvida para tesourarias de bancos de

investimentos, era apropriada para horizontes pequenos de tempo, que não passariam

de três meses. Característica que embasava também seu poder de previsão de

somente curtos espaços de tempo, era o fato de possuir como premissas básicas:

9 Retorno esperado nulo para qualquer ativo;

9 Escalonamento da volatilidade através da raiz quadrada do tempo. Apesar disso, a demanda para medida de risco de mercado para prazos mais

longos aumentava cada vez mais, não só por instituições financeiras mas também por

Fundos de Pensão e Seguradoras, que são menos susceptíveis a flutuações de curto

prazo, visto que seus passivos são caracteristicamente de longo prazo

Para fornecer uma medida de risco robusto e de longo prazo, até dois anos, o

Riskmetrics Group, desenvolveu em 1999, o LongRun, que se baseia em duas

abordagens básicas para a estimativa de retorno futuro: a primeira é a previsão

baseada em preços de mercado corrente fazendo uso intensivo de futuros, derivativos

e preço de opções. A segunda abordagem baseia-se em séries históricas, por análise

econométrica.

Porém, ainda sim, as seguradoras e fundos de pensão demandavam uma

modelagem que pudesse projetar retornos acima de dois anos, sendo essa

desenvolvida e lançado pelo The Riskmetrics Group em 2000, com o nome de

ClearHorizon.

O Clear Horizon Technical Document, escrito por Jongwoo Kim, se propõe a

projetar cenários econômicos de prazo maiores do que 2 anos, a partir das

propriedades das séries temporais, tendo como base a determinação de uma

combinação ótima de duas modelagens: o de passeio aleatório (Random Walk) e o de