PONTIFÍCIA UNIVERSIDADE CATÓLICA DE SÃO PAULO – PUC/SP

CÁSSIO HAIG VARTANIAN

CRÉDITOS TRIBUTÁRIOS DE IMPOSTO DE RENDA EM INSTITUIÇÕES FINANCEIRAS:

UMA COMPARAÇÃO DAS NORMAS BRASILEIRAS COM AS DO FASB E IASB

CÁSSIO HAIG VARTANIAN

CRÉDITOS TRIBUTÁRIOS DE IMPOSTO DE RENDA EM INSTITUIÇÕES FINANCEIRAS:

UMA COMPARAÇÃO DAS NORMAS BRASILEIRAS COM AS DO FASB E IASB

Dissertação apresentada à Banca Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do Título de Mestre em Ciências Contábeis e Financeiras sob a orientação do Prof. Dr. José Carlos Marion

Vartanian, Cássio Haig

Créditos Tributários de Imposto de Renda em Instituições Financeiras: Uma Comparação entre as Normas Brasileiras e as do FASB e IASB / Cássio Haig Vartanian; São Paulo: PUC-SP, 2004.

201 fl.

Dissertação (Mestrado) – Pontifícia Universidade Católica de São Paulo – PUC/SP

Orientador: Prof. Dr. José Carlos Marion Inclui referências bibliográficas

Dedico este trabalho à minha esposa, Cláudia, e a meus filhos, Carolina e Daniel.

Aos meus pais, Helena e Vahê (In

AGRADECIMENTOS

Agradeço, primeiramente, ao Grande Arquiteto do Universo por ter me dado a vida e me dotado de muita perseverança.

Aos meus pais, Helena e Vahê (In memoriam), por terem sempre me

incentivado a estudar e trabalhar, arduamente, para a conquista de etapas da vida. A minha querida Cláudia e a meus pequenos Carolina e Daniel, que se imbuíram da importância deste trabalho e colaboraram como puderam, suportando minhas constantes ausências.

Ao Prof. Dr. José Carlos Marion, meu orientador, pelo incentivo que permitiu a apresentação deste trabalho nesta data.

Aos professores Dr. Sérgio de Iudícibus e Dr. Marcelo Alcides Carvalho Gomes, componentes da banca examinadora, que com suas intervenções, aperfeiçoaram esse trabalho.

Aos Profs. Dra. Neusa Maria Bastos Fernandes dos Santos e Roberto Fernandes dos Santos pela compreensão e permissão para que minha orientação se iniciasse o mais breve possível, permitindo o cumprimento de prazos.

A todos os Professores com os quais tive o prazer de compartilhar horas de aprendizado, proporcionando-me crescimento científico e pessoal.

Ao Banco Central do Brasil pela permissão de dedicação integral ao curso, o que foi da maior importância.

Ao colega do Banco Central, Sérgio Cipriano dos Santos, que ajudou a plantar a primeira sementinha do desejo de cursar um mestrado e sempre esteve disposto a ajudar.

RESUMO

Este trabalho visa constatar, após as recentes alterações nas normas emanadas pelo Banco Central do Brasil e outras entidades reguladoras ou voltadas à normatização contábil, se a norma brasileira sobre créditos tributários de imposto de renda, com relação às instituições financeiras, está adequada em relação aos padrões apresentados tanto pelo FASB como pelo IASB , que são instituições de referência internacional quando se trata de normas contábeis. Alguns aspectos são, naturalmente, discordantes por causa de legislações tributárias diferentes. O Brasil é um país dependente de capitais estrangeiros tanto para refinanciamentos de sua dívida como para sustentação de seu desenvolvimento. Dessa forma, precisa mostrar à comunidade internacional que possui normas contábeis atualizadas e preventivas. Assim, no âmbito financeiro, o País tem procurado acompanhar os movimentos normativos internacionais, dentro do possível. A globalização dos mercados financeiros demanda que as demonstrações contábeis espelhem o mais próximo possível a real situação patrimonial das empresas e que os critérios para os registros contábeis permitam uma análise adequada. Parece claro que os investidores estrangeiros e organismos internacionais se sentem mais confortáveis em analisar demonstrações cujas fundamentações estejam nos padrões a que estão familiarizados. Serão apresentados alguns dos principais acontecimentos na história do Sistema Financeiro Nacional, uma visão geral sobre tributos incidentes sobre a pessoa jurídica, alguns comentários sobre créditos tributários, o tratamento contábil, os créditos tributários como instrumento de planejamento tributário, as normas brasileiras e as do FASB e IASB para créditos tributários de imposto de renda, uma comparação entre as normas apresentando uma tabela resumo e, finalmente, conclusões.

ABSTRACT

This work intends to analyze whether the Brazilian norm about income tax credits in regards to financial institutions is in accordance with those that have been presented by FASB as well as by IASB, which are international role model institutions, after the recent alterations of the norms issued by the Central Bank of Brazil and other regulatory entities that establish accounting standards. Some aspects are naturally different because of different income tax regulations. Brazil depends upon foreign capital both for refinancing its debt as well as for sustaining its development. Therefore, it must show the international community that it has updated and preventive accounting standards. Thus, financially speaking, the country has been trying to keep up with the international regulatory movement as much as possible. The globalization of financial markets requires that financial statements should as closely as possible represent the real equity situation of companies and that the criteria for keeping accounting records should allow adequate analysis. It seems clear that foreign investors and international bodies feel more comfortable to analyze statements that are based on standards that they are familiar with. Some of the main historic happenings of the National Financial System will be presented, a general overview about corporate taxes; some comments about income tax credits; accounting for income tax credits, income tax credits used as tax-planning etrategy; Brazilian, FASB and IASB’s norms for income tax credits; a comparison between the norms by the presentation of a summary chart and finally conclusions.

LISTA DE FIGURAS

LISTA DE TABELAS

Tabela 1 – Movimento bancário e participação dos depósitos à vista no total

de estoque de moeda. Período de 1914-45 ... 32 Tabela 2 – Número e capital realizado dos estabelecimentos de

intermediação bancária no período 1940-45 ... 33 Tabela 3 - Número de estabelecimentos de intermediação bancária

(matrizes e agências). Período Pós-Guerra até 1964 ... 36 Tabela 4 - Comparação entre as normas brasileiras, FASB e IASB sobre

LISTA DE ABREVIATURAS E SIGLAS

ANDIMA ASSOCIAÇÃO NACIONAL DAS INSTITUIÇÕES DOS

MERCADOS ABERTOS

BACEN BANCO CENTRAL DO BRASIL

BNH BANCO NACIONAL DA HABITAÇÃO

CETIP CÂMARA DE CUSTÓDIA E LIQUIDAÇÃO DE TÍTULOS

CF CONSTITUIÇÃO FEDERAL

CFC CONSELHO FEDERAL DE CONTABILIDADE

CMN CONSELHO MONETÁRIO NACIONAL

COAF CONSELHO DE CONTROLE DE ATIVIDADES FINANCEIRAS COFINS CONTRIBUIÇÃO PARA FINANCIAMENTO DA SEGURIDADE

SOCIAL

COSIF CONSOLIDAÇÃO DO PLANO CONTÁBIL DAS INSTITUIÇÕES FINANCEIRAS

CSLL CONTRIBUIÇÃO SOCIAL SOBRE O LUCRO LÍQUIDO CVM COMISSÃO DE VALORES MOBILIÁRIOS

EMBRATUR EMPRESA BRASILEIRA DE TURISMO FAF FUNDO DE APLICAÇÕES FINANCEIRAS

FASB FINANCIAL ACCOUNTING STANDARDS BOARD

FCVS FUNDO DE COMPENSAÇÃO DE VARIAÇÕES SALARIAIS FGC FUNDO GARANTIDOR DE CRÉDITOS

FGTS FUNDO DE GARANTIA POR TEMPO DE SERVIÇO IASB INTERNATIONAL ACCOUNTING STANDARDS BOARD

IBDF INSTITUTO BRASILEIRO DE DESENVOLVIMENTO

FLORESTAL

IBRACON INSTITUTO DOS AUDITORES INDEPENDENTES DO BRASIL IN INSTRUÇÃO NORMATIVA DA RECEITA FEDERAL

LALUR LIVRO DE APURAÇÃO DO LUCRO REAL

ORTN OBRIGAÇÕES REAJUSTÁVEIS DO TESOURO NACIONAL

PASEP PROGRAMA DE FORMAÇÃO DO PATRIMÔNIO DO

SERVIDOR PÚBLICO

PIS PROGRAMA DE INTEGRAÇÃO SOCIAL

PR PATRIMÔNIO DE REFERÊNCIA

PROER PROGRAMA DE ESTÍMULO À REESTRUTURAÇÃO E AO

PROES PROGRAMA DE INCENTIVO À REDUÇÃO DO SETOR PÚBLICO ESTADUAL NA ATIVIDADE BANCÁRIA

RAET REGIME DE ADMINISTRAÇÃO ESPECIAL TEMPORÁRIA RIR REGULAMENTO DO IMPOSTO DE RENDA

SBPE SISTEMA BRASILEIRO DE POUPANÇA E EMPRÉSTIMO SFH SISTEMA FINANCEIRO DA HABITAÇÃO

STR SISTEMA DE TRANSFERÊNCIA DE RESERVAS

SUDAM SUPERINTENDÊNCIA DO DESENVOLVIMENTO DA

AMAZÔNIA

SUDENE SUPERINTEDÊNCIA DE DESENVOLVIMENTO DO

NORDESTE

SUDEPE SUPERINTENDÊNCIA DO DESENVOLVIMENTO DA PESCA SUMOC SUPERINTENDÊNCIA DA MOEDA E DO CRÉDITO

SUSEP SUPERINTENDÊNCIA DE SEGUROS PRIVADOS

SUMÁRIO

1. INTRODUÇÃO ... 15

1.1. ANTECEDENTES ... 15

1.2. SITUAÇÃO- PROBLEMA ... 20

1.3. OBJETIVO ... 22

1.4. METODOLOGIA ... 23

1.5. JUSTIFICATIVA ... 24

2. HISTÓRICO DO MERCADO FINANCEIRO BRASILEIRO ... 25

2.1. A ORIGEM DO MERCADO MONETÁRIO ... 25

2.2. O SURGIMENTO DO SISTEMA FINANCEIRO NACIONAL ... 26

2.3 PRIMEIRA FASE: DE 1808 AO INÍCIO DA PRIMEIRA GRANDE GUERRA ... 27

2.4 SEGUNDA FASE: PERÍODO ENTRE AS GUERRAS ... 31

2.5 A TERCEIRA FASE: DO APÓS GUERRA À REVOLUÇÃO DE 1964... 35

2.6 A QUARTA FASE: DE 1964 AOS DIAS ATUAIS... 37

2.6.1 AS DÉCADAS DE 60 E 70 ... 39

2.6.2 DA DÉCADA DE 80 ATÉ OS DIAS ATUAIS ... 43

3 TRIBUTOS INCIDENTES SOBRE A PESSOA JURÍDICA ... 54

3.1 PRINCÍPIOS TRIBUTÁRIOS ... 54

3.2 TRIBUTOS PREVISTOS NO SISTEMA TRIBUTÁRIO NACIONAL. ... 58

3.3 IMPOSTO SOBRE A RENDA E PROVENTOS DE QUALQUER NATUREZA ... 68

3.4 FORMAS DE APURAÇÃO DO LUCRO DA PESSOA JURÍDICA ... 70

3.5 APURAÇÃO DO LUCRO REAL ... 73

3.6 CRÉDITOS TRIBUTÁRIOS ... 75

3.7 CONSIDERAÇÕES SOBRE ALOCAÇÃO DE IMPOSTOS ENTRE PERÍODOS ... 80

3.8 EFEITOS CONTÁBEIS DO FERIMENTO DE IMPOSTOS ... 83

3.9 O CRÉDITO TRIBUTÁRIO COMO INSTRUMENTO DE PLANEJAMENTO TRIBUTÁRIO ... 89

4. NORMAS BRASILEIRAS, DO IAS E DO FAS SOBRE

CRÉDITOS TRIBUTÁRIOS ... 93

4.1. ASPECTOS DAS NORMAS BRASILEIRAS SOBRE CRÉDITOS TRIBUTÁRIOS ... 95

4.2 NORMAS DO IASB ... 106

4.3 NORMAS DO FASB ... 117

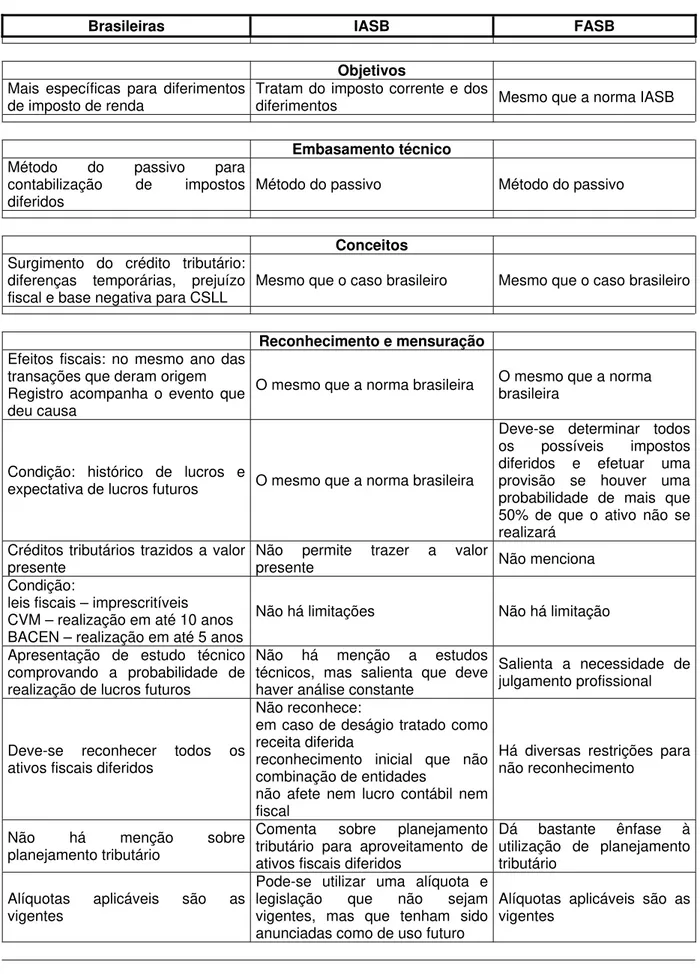

5 COMPARAÇÃO ENTRE AS NORMAS BRASILEIRAS, DO FASB E DO IASB SOBRE CRÉDITOS TRIBUTÁRIOS ...138

5.1 ASPECTOS ESPECÍFICOS DAS NORMAS ... 138

5.2 TABELA COMPARATIVA ... 145

6 CONCLUSÕES ... 149

REFERÊNCIAS BIBLIOGRÁFICAS ... 152

1

INTRODUÇÃO

1.1 Antecedentes

O Brasil conviveu com inflação alta durante muitos anos e todos os planos de estabilização adotados tanto ortodoxos como heterodoxos em um primeiro instante pareciam debelar definitivamente o “dragão” da inflação. Diversas razões, no entanto, impediam que ela continuasse dominada: políticas, estruturais, entre outras, mas seu principal alimentador não era combatido: o déficit público.

Em fins do Governo Sarney a inflação estava galopante e descontrolada. O Governo já não conseguia captação de recursos através da venda de títulos, recorrendo à emissão de moeda, agravando a inflação.

públicos geradores de necessidade de recursos por parte do Governo que para se financiar ou recorre à emissão de moeda, alimentando a inflação, ou se endivida através de agentes externos ou internos, ou aumenta a carga tributária. A inflação voltou a crescer e denúncias de corrupção no governo precipitaram o impeachment

do Presidente Collor.

Este ambiente inflacionário camuflou a má gestão operacional de diversas instituições financeiras que auferiam grandes lucros com a aplicação de recursos de terceiros que não eram remunerados, como os depósitos à vista e os recursos em trânsito (recursos de terceiros que devem ser repassados em datas futuras). A respeito, comenta Lundberg1:

... a elevada inflação ajudou a aumentar a receita dos bancos, encobrindo suas eventuais deficiências. Entretanto, depois do sucesso do Plano Real (plano de estabilização implementado em julho de 1994) o Banco Central passou a ter que enfrentar as questões relacionadas à adaptação do sistema financeiro a um ambiente de baixa inflação.

Em 1994 no Governo de Itamar Franco, tendo como ministro da Fazenda Fernando Henrique Cardoso, foi implantado um novo plano de estabilização denominado Plano Real, que conseguiu reduzir drasticamente a inflação.

As instituições financeiras precisaram, então, adaptar- se a esta nova realidade: inflação baixa, que reduziu de maneira significativa os lucros das instituições financeiras mal administradas que dependiam do floating e de recursos

não remunerados.

Pelo lado dos bancos estaduais, desde as eleições para governadores de 1986, a situação patrimonial era muito precária devido à utilização de seus recursos pelos vários governadores, provocando sangria irrecuperável.

1 LUNDBERG, Eduardo Luís. Saneamento do Sistema Financeiro Nacional: A experiência Brasileira

Em meio a este clima vivido pelo Sistema Financeiro Nacional - SFN, o Governo foi adotando medidas para saneamento do sistema conforme as necessidades iam surgindo. Uma primeira atitude, em sintonia com o Acordo da Basiléia do qual o Brasil foi signatário, foi a imposição de maior capitalização pelos bancos, demonstrando ao mercado que o SFN deveria se adaptar à nova realidade.

Sucessivamente foram sendo adotadas as seguintes medidas saneadoras:

a) RAET: implantado em 1987 com o objetivo de sanear os bancos estaduais. Naquele mesmo ano este regime foi implantado nos bancos estaduais da Bahia, Ceará, Rio de Janeiro e Minas Gerais. Em 1994 foi de novo utilizado no Banerj e Banespa;

b) PROER: criado em 1995, após o Banco Central precisar intervir em dois grandes bancos: Econômico e Nacional. O objetivo deste programa era facilitar a absorção de bancos em dificuldades por outras instituições mais bem administradas e capitalizadas. Dois fatos foram de grande importância com a implantação do PROER: 1- o fortalecimento dos poderes do Banco Central quando da adoção de regimes especiais, permitindo que se implantasse o modelo good bank

/ bad bank (separação da parte boa da instituição sob intervenção que

poderia ser aproveitada por outra instituição e a parte ruim, a ser liquidada) e 2- criação do Fundo Garantidor de Créditos – FGC, uma espécie de seguro de depósitos constituído por recursos das próprias instituições financeiras.

opções: encerrar as atividades, transformá-los em agências de fomento ou saneá-los, porém os estados deveriam arcar com 50% do capital necessário. Como a grande maioria dos governadores não dispunha de recursos para o devido saneamento, os bancos foram destinados à privatização.

Com este quadro de dificuldades de instituições financeiras privadas e estaduais, o Banco Central, para evitar colapso do SFN, foi orquestrando a sua reestruturação através de leilões (no caso dos bancos estaduais) ou induzindo instituições capitalizadas a adquirirem outras.

Além disso, a estabilidade econômica com a adoção do Plano Real atraiu a atenção de instituições estrangeiras para o mercado financeiro brasileiro, onde surgiam oportunidades de financiamento de projetos de infra-estrutura, administração de recursos de investidores institucionais estrangeiros, lançamento de ações de empresas brasileiras no exterior, além do potencial de clientes a serem conquistados (grande parte da população sem acesso a contas- correntes) e relação agências/ população baixa. Para conseguirem o direito a entrarem no mercado brasileiro, a grande maioria das instituições que se apresentaram tiveram que adquirir instituições que passavam por dificuldades.

Outro fator que impulsionou este processo de aquisições foi a redução expressiva das taxas de juros básicas da economia – SELIC, fazendo com que os bancos procurassem maior escala em suas operações (maior lucro em operações, que não a aplicação em títulos do Governo com redução de custos).

tributário, esses créditos passaram a ter grande importância, diminuindo a carga tributária das instituições adquirentes.

Um dos casos mais comentados foi o da aquisição do Banerj pelo Itaú. Após três tentativas fracassadas de privatização, no quarto leilão o Itaú fez o arremate com ágio de apenas 0,36% em relação ao preço mínimo, sem concorrentes. Posteriormente circulou pelo mercado o comentário de que os benefícios fiscais com os créditos tributários conseguidos teriam suplantado o valor pago.

Este “fenômeno” chamou a atenção do Banco Central, pois até então as normas a respeito dos créditos tributários eram esparsas e permitiam certo poder discricionário por conta das instituições financeiras com respeito a sua contabilização, manutenção e mesmo apresentação de informações completas e esclarecedoras.

A análise das demonstrações contábeis das instituições financeiras não permitia uma avaliação adequada da situação de seus créditos tributários, uma vez que seu cálculo era realizado no LALUR, que não faz parte dos documentos cuja publicação é exigida. Não era possível uma avaliação de como estes créditos haviam surgido, o período que a instituição os estava mantendo em seus demonstrativos, etc. Existia mesmo uma grande preocupação com relação ao fato de instituições poderem estar se utilizando dessa falta de regras bem claras para influenciar o lucro contábil divulgado nas demonstrações financeiras, conforme suas necessidades de apresentar resultados melhores ou não.

fiscalização direta e de acompanhamento indireto do órgão. Por outro lado, os usuários das demonstrações contábeis das instituições financeiras puderam ter uma melhor avaliação não só dos créditos tributários destas instituições, como puderam ter uma melhor avaliação da qualidade dos ativos e inclusive de seus resultados.

1.2 Situação problema

Como vimos, as instituições tinham certa liberdade no tratamento das informações contábeis referentes aos créditos tributários. Como estes passaram a ser item de destacada importância quando da análise de uma instituição a ser adquirida por outra, como forma de planejamento tributário, o Banco Central sentiu-se na obrigação de fazer um acompanhamento mais de perto desta situação, além de procurar aperfeiçoar as normas existentes.

FIG. 1.1 – Evolução dos créditos tributários no SFN

FONTE: apresentação “Crédito Tributário – entendendo as recentes alterações na regulamentação do BCB” feita por Fábio L. Carneiro – funcionário do Banco Central do Brasil, 2002

O Brasil é um país dependente de capitais estrangeiros e de instituições internacionais tanto para refinanciamentos de sua dívida como para sustentação de seu desenvolvimento. Desta forma, precisa mostrar à comunidade internacional que possui normas atualizadas e preventivas. Por outro lado, os próprios organismos financiadores exigem que se adotem medidas prudenciais. Desta forma, no âmbito financeiro, o País tem procurado acompanhar os movimentos normativos internacionais, dentro do possível.

A globalização dos mercados financeiros, as emissões de títulos e ações de instituições financeiras ou não no exterior, demandam que as demonstrações contábeis espelhem o mais próximo possível a real situação patrimonial das empresas e que os critérios para os registros contábeis permitam uma análise adequada da empresa. Parece claro que os investidores estrangeiros e organismos

C ré d. Trib. de Impostos e C ontrib. Sociais (e m R $ milhõe s)

0

5.000 10.000 15.000 20.000 25.000 30.000 35.000

1995 1996 1997 1998 1999 2000 2001

S

aldos

e

m

D

e

ze

m

b

ro

internacionais sentem-se mais confortáveis em analisar demonstrativos cuja fundamentação seja nos padrões a que estão familiarizados. Neste sentido, há um movimento de tentativa de harmonização das normas contábeis.

Diante do exposto, a questão que se coloca é a seguinte:

Após as recentes alterações nas normas emanadas pelo Banco Central do Brasil e outros órgãos fiscalizadores a respeito dos créditos tributários, nossa legislação está de acordo com aquelas apresentadas tanto pelo FASB como pelo IASB ? Há aspectos a serem aperfeiçoados, consideradas as diferenças de legislação fiscal?

1.3 Objetivo

Analisadas as normas brasileiras e internacionais (FASB e IASB) a respeito dos créditos tributários de imposto de renda, procurar identificar se as normas brasileiras estão compatíveis com aquelas quanto a constituição, manutenção e baixa destes créditos e disponibilização de informações a seu respeito, respeitando-se as eventuais diferenças de legislações fiscais.

Com isso, procura-se uma melhor qualidade das demonstrações contábeis tanto para os órgãos fiscalizadores como para os usuários das informações contábeis em geral.

que seria muita pretensão do autor e, além disso, não há consenso entre a própria comunidade contábil internacional sobre uma ou outra norma ser melhor do que outra. Portanto, o trabalho restringe-se a uma análise crítica comparativa entre as “três” normas.

O que se busca é analisar, através de comparação dos diversos aspectos envolvidos, se as normas brasileiras sobre créditos tributários se coadunam com as normas FASB e IASB, que são normas de referência internacional.

1.4 Metodologia

A pesquisa será de natureza descritiva pois será um estudo comparativo entre normas emanadas por várias entidades sobre um mesmo assunto. Será, portanto, uma pesquisa bibliográfica contando apenas com dados secundários.

Encontrou-se grande carência de bibliografia a respeito de aspectos contábeis sobre créditos tributários, além de comparações entre normas.

Em pesquisa sobre dissertações e teses não encontramos trabalhos que o abordassem.

Alguns aspectos são abordados em livros sobre imposto de renda da pessoa jurídica, mas atendo-se apenas a alguns aspectos da legislação brasileira.

Em contato com os autores, não obtivemos êxito na obtenção de mais literatura sobre o assunto.

1.5 Justificativa

Podemos identificar fatores internos e externos que dão importância ao presente estudo:

Internos: O crescente aumento da ativação dos créditos tributários no Sistema Financeiro Nacional e o interesse em instituições financeiras na aquisição de outras com o intuito de obter créditos tributários como forma de planejamento tributário. Estes fatores induziram o Banco Central a um maior acompanhamento destes ativos e atualização das normas sobre o assunto.

Externos: Necessidade de adequação das normas brasileiras aos padrões internacionais, tanto por compromissos assumidos com organismos internacionais, como para apresentação de demonstrativos mais confiáveis aos investidores que concedem empréstimos ou adquirem títulos destas instituições no mercado externo.

2

HISTÓRICO DO MERCADO FINANCEIRO

BRASILEIRO

2.1 A origem do mercado monetário

Na obra de Weatherford (1999,p.29) encontramos a evolução do aparecimento do dinheiro desde a História Antiga. Os gregos são apresentados como combatentes, porém não em procura de riqueza, mas em defesa de sua honra e de sua família. Os mercados não tinham importância significativa. Os heróis são homens que não negociavam, não se comprometiam ou discutiam sobre produtos mundanos: não conheciam o dinheiro.

Próximo da Grécia, no reino da Lídia, iniciou-se verdadeira revolução com a produção, pela primeira vez, de moedas. Os lídios inovaram ao moldar uma liga de ouro e prata (denominada electron) em forma de balas ovais, com tamanho e peso

padronizados. Além disso, essas “balas” possuíam uma estampa em forma de cabeça de leão, garantindo sua autenticidade e que podia ser reconhecida inclusive por analfabetos. Assim, tamanho e peso padronizados e garantia de autenticidade, houve grande avanço nas relações comerciais. Posteriormente cunharam também moedas de puro ouro e prata.

A introdução da moeda nas transações fez o comércio se expandir e logo apareceu o comércio de varejo, substituindo o sistema de trocas.

Um sistema tributário pode incluir milhões de indivíduos divididos em províncias e/ou classes e administrados por uma burocracia central.

2.2 A evolução do Sistema Financeiro Nacional

Segundo Lopes e Rossetti (2002, p. 417-470), podemos destacar 4 fases distintas do Sistema Financeiro Nacional:

− a primeira caracterizou-se por intermediação financeira relacionada ao setor cafeeiro e de infra-estrutura e na fase do Império permitiu aos bancos a emissão de moeda, gerando crescimento, inflação e período de austeridade.

− a segunda caracterizou-se principalmente por:

- expansão do sistema de intermediação financeira de curto e médio prazos;

- melhoria na qualidade da intermediação financeira com criação da Inspetoria Geral de Bancos, instalação da Câmara de Compensação e implantação da Carteira de Redescontos do Banco do Brasil, garantindo maior segurança; e

- estudos para criação de um banco central

− a terceira, uma fase de transição para uma estrutura mais sofisticada e complexa após as mudanças de 1964/1965;

- criação do SFH e do BNH e instituição da correção monetária nos

contratos imobiliários de interesse social através da Lei n° 4.380 de 21/08/64;

- definição das características e áreas de atuação das instituições financeiras e transformação da SUMOC no Banco Central e criação do CMN pela Lei 4.595 de 31/12/64; e

- medidas para desenvolvimento e disciplina do mercado de capitais

através da Lei n° 4.728 de 14/07/65

2.3 Primeira fase – de 1808 ao início da Primeira Guerra Mundial

Em 1808 D. João VI cria o Banco do Brasil, cujo principal objetivo era levantar fundos para a manutenção da Corte. Em 1821 a Corte retorna a Portugal, levando os recursos do Banco, que já estava em crise devido à vinculação com a coroa. Em 1829 é extinto sob a alegação de que suas emissões implicavam desvalorização do meio circulante, êxodo dos metais preciosos e elevação de preços.

Surgimento de bancos privados

A recuperação da economia, puxada pelo aumento da produção de café e sua exportação, propiciou evolução do sistema financeiro nesta época. Assim, segundo Freitas2: “... Em 1836, nasceu o primeiro banco comercial privado: o Banco

do Ceará. Com vida curta, fechou em 1939...” .

Em 1838 nasce o Banco Comercial do Rio de Janeiro. Devido ao sucesso de suas atividades, fez surgir outros bancos privados: Banco da Bahia – 1845, Banco do Maranhão – 1847 e Banco Comercial de Pernambuco – 1851.

No ano de 1851 o Barão de Mauá funda no Rio de Janeiro um banco privado denominado Banco do Brasil, com filiais em São Paulo e Rio Grande do Sul.

Por iniciativa do então ministro da Fazenda, em 1853 foi fundado o segundo Banco do Brasil, resultado da fusão dos dois maiores bancos privados do Rio de Janeiro: o Banco Comercial do Rio de Janeiro e o Banco do Brasil, do Visconde de Mauá. O lançamento das ações junto ao público foi um grande sucesso: havia capitais ávidos por aplicações, uma vez que havia cessado o tráfico negreiro e por outro lado o Código Comercial de 1850 deu grande impulso ao mercado de bolsas de ações. Este código, pela primeira vez no Brasil, conceituou a atividade bancária em seu artigo n° 119: “São considerados banqueiros os comerciantes que detêm por profissão habitual do seu comércio as operações chamadas de banco”.

A fusão forçada entre dois bancos privados provocou descontentamento dos empresários do setor bancário privado com o governo, fazendo surgir de imediato o Banco Hipotecário do Rio de Janeiro. Nesta mesma época surgem também o Banco Comercial e Agrícola, o Banco da Província do Rio Grande do Sul

e o Banco Comercial do Pará. Em 1854, o próprio Barão de Mauá cria novo banco denominado Mauá Mc-Gregor & Cia, que instalou a primeira filial de um banco brasileiro no exterior sob a razão social “London, Brazilian and Mauá Bank”.

Caixa Econômica Federal

Fundada em 1861, no Rio de Janeiro, a CAIXA (Caixa Econômica Federal) tinha como missão conceder empréstimos e incentivar a poupança popular. Um dos objetivos do imperador Pedro II era inibir a atividade de outras empresas que não ofereciam garantias aos depositantes e ainda concediam empréstimos a juros exorbitantes. A Instituição atraiu príncipes, barões e escravos que, ávidos por comprarem suas cartas de alforria, nela depositavam seus recursos. Suas limitações de atendimento às necessidades populares de curto prazo permitiram o aparecimento das caixas econômicas estaduais, inicialmente em São Paulo, Minas Gerais, Rio Grande do Sul, Santa Catarina e Goiás. A Caixa inicia sua expansão, em 1874, instalando-se em outras províncias (São Paulo, Alagoas, Pernambuco, Paraná e Rio Grande do Sul).

Bancos estrangeiros

Em 1863 surgem os primeiros bancos estrangeiros: “London & Brazilian Bank” e “The Brazilian and Portuguese Bank”, sediados no Rio de Janeiro.

Evolução a partir de 1864

O fechamento da Casa Souto em 1864 (em 1835 era a principal Casa Bancária) provocou corrida de clientes e credores aos estabelecimentos bancários e as conseqüências foram devastadoras: falências, desvalorização do câmbio, imóveis e ações, baixa das vendas do comércio e valorização do ouro.

A libertação dos escravos, em 1888, provocou intensas mudanças econômico- financeiras: desaparecimento de fortunas construídas a partir da agricultura, escassez de alimentos (pela perda de colheitas) e, portanto, inflação. Com o fim da escravidão os escravos passaram a ser remunerados e a fazer suas próprias compras, ampliando o mercado de consumo e provocando a necessidade de intensificação das emissões.

Em 1889, há a Proclamação da República, e dentre as primeiras medidas adotadas esteve o “encilhamento”3 que consistiu na emissão desenfreada de moeda para satisfazer as novas necessidades e que provocou grande especulação na Bolsa de Valores.

O surgimento do atual Banco do Brasil

Entre 1892 e 1906 houve o período da Contra-Reforma caracterizada pelo esforço de estabilização através de austeridade. Foi um período de ajustes para o sistema financeiro como um todo, que passou por dificuldades operacionais. Houve, então, diversas fusões de instituições.

Em 1905, o Banco da República do Brasil estava à beira da falência e devido à sua importância, ou seja, atuava em verdade como banqueiro do governo, houve intervenção do Tesouro Nacional. O Banco foi liquidado e seus ativos e bens foram transferidos para o novo Banco do Brasil, que deu origem ao atual. O Tesouro viria a ter participação majoritária somente em 1923.

2.4 Segunda fase: período entre as Guerras

A despeito das dificuldades dessa fase (as duas Guerras e a Depressão), o Brasil conseguiu ambiente econômico interno favorável. Até a década de 30, a economia brasileira sustentava-se na exportação de um único produto, o café, portanto suscetível a crises externas. Foi o que ocorreu em 1930, após a Primeira Grande Guerra, com a crise da economia mundial. A partir de então, a atividade agrícola expandiu-se e a atividade industrial diversificou-se, com o chamado “Processo de Substituição de Importações”.

Empresários paulistas criaram em 1917 a Bolsa de Mercadorias de São Paulo (BMSP). Primeira no Brasil a introduzir operações a termo, a BMSP alcançou

3 É uma analogia ao momento em que está iminente a largada dos cavalos em uma corrida e se

tradição na negociação de contratos agropecuários, particularmente café, boi gordo e algodão4.

Durante esse período, elevaram- se de forma consistente tanto captações como empréstimos pelos Bancos Comerciais, o que pode ser visto pelas tabelas abaixo:

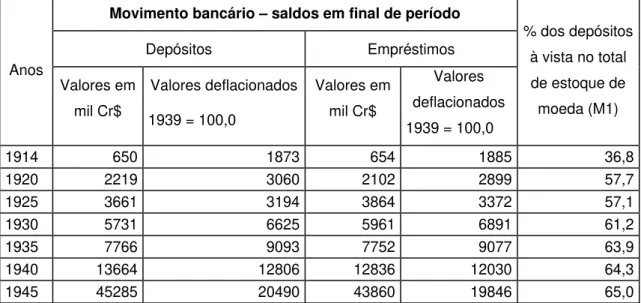

Tabela 1 - Brasil. Movimento Bancário (totais de depósitos e empréstimos) e participação dos depósitos à vista (Banco do Brasil e bancos comerciais) no total do estoque de moeda. Período de 1914-45

Movimento bancário – saldos em final de período

Depósitos Empréstimos Anos

Valores em mil Cr$

Valores deflacionados 1939 = 100,0

Valores em mil Cr$

Valores deflacionados 1939 = 100,0

% dos depósitos à vista no total de estoque de moeda (M1)

1914 650 1873 654 1885 36,8

1920 2219 3060 2102 2899 57,7

1925 3661 3194 3864 3372 57,1

1930 5731 6625 5961 6891 61,2

1935 7766 9093 7752 9077 63,9

1940 13664 12806 12836 12030 64,3

1945 45285 20490 43860 19846 65,0

Separata de Economia Monetária- Lopes e Rossetti – 2002,p.424

FONTES: a) Serviço de Estatística Econômica e Financeira do Ministério da Fazenda

b) Deflator de C.L.S. Haddad, Tabela 76, de Crescimento do Produto Real do Brasil, 1900-47 (Rio de Janeiro, FGV, 1978).

c) Peláez-Suzigan, História Monetária do Brasil (Rio de Janeiro, IPEA/INPES,1976).

De 1920 a 1940, o capital integralizado em Bancos praticamente duplicou seu valor, acompanhado de mesmo movimento em relação a depósitos, empréstimos em conta-corrente ou letras descontadas.

Tabela 2 - Brasil. Número e capital realizado dos estabelecimentos de intermediação bancária (matrizes e agências) no período 1940-45

Número de estabelecimentos Capital realizado (Mil Cr$) Anos

Nacionais Estrangeiros Total Bancos nacionais Bancos Estrangeiros Total

1940 1280 80 1360 1128 162 1290

1941 1566 80 1646 1231 160 1391

1942 1484 80 1564 1395 153 1548

1943 2137 44 2181 1922 177 2099

1944 2420 39 2459 2883 108 2991

1945 2035 39 2074 3354 108 3462

Economia Monetária- Lopes e Rossetti - 2002,p.425

FONTE: Serviço de Estatística Econômica e Financeira do Ministério da Fazenda

Em 1920 foi criada a Inspetoria Geral dos Bancos que sofreu forte oposição dos setores mais conservadores da sociedade. Seus fiscais eram nomeados por apadrinhamento político e escolhidos, na quase unanimidade, entre bacharéis de Direito, sem qualquer experiência bancária. Transformou-se em um órgão de controle puramente burocrático.

Em 1921, instalou-se a Câmara de Compensação de Cheques do Rio de Janeiro sob a responsabilidade do Banco do Brasil e nele implantou-se a Carteira de Redescontos5. Em 1932, instalou-se a Câmara de Compensação de São Paulo.

Lei da Usura e Lei da Cláusula Ouro

Segundo Andrezo e Lima (1999,p.21), o desenvolvimento financeiro do Brasil foi retardado em função de dois decretos editados em 1933:

- Decreto n° 22.626, conhecido como “Lei da Usura”6 que estabeleceu

tratavam de juros nominais. Essa limitação estava expressa no decreto da seguinte forma:

Art. 1º. É vedado, e será punido nos termos desta lei, estipular em quaisquer contratos taxas de juros superiores ao dobro da taxa legal (Código Civil, art. 1062).

Art. 2º. E vedado, a pretexto de comissão; receber taxas maiores do que as permitidas por esta lei.

- Decreto n° 23.501, conhecido como “Lei da Cláusula Ouro”, que vedou

contratos em moeda diferente da nacional, eliminando-se a correção monetária tanto decorrente de variações cambiais como do preço do ouro. Para a época, não houve grandes transtornos, pois a inflação era inferior a 12% a.a.. O problema surgiria em anos com inflação superior, pois, nesse caso as taxas reais de juros seriam negativas, o que ocorreu no período após a Segunda Guerra.

Evolução a partir de 1942

Em 1942, criou-se a Caixa de Mobilização e Fiscalização Bancária. Nesse mesmo ano surgiu, com o intuito de fomentar a atividade de extração de borracha na Amazônia, o Banco de Crédito da Borracha que posteriormente passou a fomentar outras atividades e passou a denominar-se Banco de Crédito da Amazônia. Em 1966, mudou a denominação para Banco da Amazônia S . A . (BASA) e passou a ser agente financeiro da política do Governo Federal para o desenvolvimento da Amazônia Legal.

5 Redesconto é um instrumento de política monetária que consiste na concessão de assistência

financeira de liquidez de curtíssimo prazo aos bancos, ou seja, esta atividade corresponde a um banco dos bancos

No âmbito internacional, em 1944 nasceram o Fundo Monetário Internacional (FMI) e o Banco Mundial, resultado da Conferência de Bretton Woods.

Como conseqüência das obrigações assumidas pelo Brasil naquela Conferência, em 1945 foi criada a SUMOC com o objetivo de preparar a organização do Banco Central. A SUMOC, em verdade, tornou-se um órgão normativo, sendo que as funções executivas continuaram a ser exercidas pelo Banco do Brasil. Por falta de bases legais, não pôde impor maior disciplina aos bancos nem maiores penalidades às instituições que praticassem irregularidades.

2.5 A terceira fase: do após guerra à revolução de 1964

É um período de transição de um sistema simples de intermediação financeira para uma estrutura mais complexa a partir das reformas de 64/ 65.

Tabela 3 - Brasil. Número de estabelecimentos de intermediação bancária (matrizes e agências). Anos selecionados no período pós- guerra a 1964

Número de estabelecimentos

Nacionais Estrangeiros Total

Anos

Matrizes Agências Matrizes Agências Matrizes Agências

Total Geral

1951 396 3600 8 34 404 3634 4038

1953 396 3918 8 36 404 3954 4358

1955 358 3645 8 27 366 3672 4038

1958 337 4504 8 35 345 4512 4857

1960 334 4893 8 35 342 4928 5270

1962 336 5788 8 36 344 5824 6168

1963 327 6174 8 36 335 6210 6545

1964 328 5454 8 36 336 6490 6826

Economia Monetária- Lopes e Rossetti – 2002,p.428

FONTE: Serviço de Estatística Econômica e Financeira do Ministério da Fazenda e Relatórios Anuais do Banco do Brasil.

Financiamentos de médio e longo prazos

A necessidade de empréstimos de médio e longo prazos para o setor privado, em decorrência do processo de substituição de importações com a produção de bens duráveis, foi suprida pelo surgimento espontâneo das Sociedades de Crédito, Financiamento e Investimento, conhecidas como Financeiras, que conseguiram contornar o limite legal de juros impostos pela Lei da Usura aos Bancos, através da criação de Sociedades em Contas de Participação7 e

posteriormente pela criação das letras de câmbio. Nesse último caso, o tomador de empréstimo emitia letras de câmbio que eram aceitas pelas Financeiras e trocadas por duplicatas ou notas promissórias. Essas letras de câmbio eram, então,

7

comercializadas com deságio, que era a remuneração do aplicador e que não estava dentro dos limites de 12% impostos pela Lei da Usura.

Em 1952 criou-se o BNDE, oferecendo empréstimos de longo prazo para projetos de infra- estrutura, indústria pesada e agropecuária. Os recursos surgiram por meio de um adicional de imposto de renda de 10% tanto para pessoas físicas como jurídicas.

Nesse mesmo ano, nasceu o Banco do Nordeste do Brasil S. A. (BNB), com o objetivo de fomentar o desenvolvimento da região, constantemente assolada por secas.

Revitalização da fiscalização bancária

Ainda em 1952, o Sr. Walter Moreira Salles, então Diretor Executivo da SUMOC, inseriu a Inspetoria Geral dos Bancos à estrutura da SUMOC, com autonomia técnica e operacional e com regionais instaladas em quase todos os Estados da Federação. Em contraposição à época da criação da Inspetoria, os inspetores foram escolhidos dentre funcionários de carreira do Banco do Brasil com mais de 21 anos de casa, altamente qualificados, com sólidos conhecimentos de contabilidade, da legislação e Técnicas Bancárias.

2.6 A Quarta fase: de 1964 aos dias atuais

a) Lei n° 4.357, que segundo Andrezo e Lima (1999,p.32), essa Lei visava: “... como principal objetivo combater a principal causa do processo inflacionário – o déficit orçamentário da União...”.

Houve aumento da arrecadação tributária e foi criada a correção monetária, para tentar eliminar as perdas provocadas pela inflação, criando-se as ORTN, títulos públicos federais que remuneravam o investidor com juros e correção monetária pós-fixada, uma novidade no mercado financeiro. Isso tornou a Lei da Usura sem sentido, permitindo taxas reais positivas de juros, estimulando a poupança e ampliando a capacidade de financiamento das empresas. Foi introduzida a aplicação de correção monetária aos débitos fiscais em atraso, incentivando os pagamentos dos impostos sem atrasos;

b) Lei n° 4.380, que instituiu a correção monetária nos contratos imobiliários de compra, construção ou financiamento habitacional, criou o BNH, as Sociedades de Crédito Imobiliário e institucionalizou o SFH, medidas que visaram ao incremento do setor de construção de habitações;

c) Lei n° 4.595, que foi introdutora de uma reforma bancária, reestruturando o SFN, definindo características e áreas de atuação específicas das instituições financeiras; transformou a SUMOC no Banco Central do Brasil e seu Conselho no Conselho Monetário Nacional.

capitais e sua regulamentação e fiscalização ao Banco Central. Disciplinou a divulgação da situação econômico- financeira das empresas, proporcionando maior acesso a informações aos investidores e ao mercado em geral. Foi regulamentada a alienação fiduciária em garantia, instrumento que dá maior segurança ao credor em uma operação de empréstimo.

2.6.1 As Décadas de 60 e 70

Criação do FGTS, PIS e PASEP

Foi criado em 1966 um fundo de poupança compulsória através do FGTS, sob a forma de um seguro-desemprego e uma alternativa à estabilidade após dez anos de serviços. Os recursos aplicados nesse fundo compulsório foram de grande importância para o desenvolvimento do Sistema Financeiro Habitacional, bem como do Mercado de Capitais. Posteriormente, devido à grande repercussão da criação do FGTS, em 1970 foram criados o PIS (destinado aos trabalhadores da iniciativa privada), com recursos provenientes de uma porcentagem do faturamento das empresas e o PASEP alimentado por percentual sobre as receitas orçamentárias dos diversos órgão públicos.

Novo tratamento ao capital estrangeiro

abertura para a entrada de capitais sem cobrança de imposto suplementar na forma de empréstimos, sem restrições de retorno à matriz nem imposto complementar, o que contribuiu para o crescimento da dívida externa, definida no parágrafo 5° do Art. 28:

§ 5º Não haverá, porém, restrições para as remessas de juros e quotas de amortização, constantes de contrato de empréstimo, devidamente registrados.

Em 1967 foi editada a Resolução n° 63 do Banco Central do Brasil que tratava de capitais estrangeiros. Foi permitida a entrada de recursos obtidos através de empréstimos no exterior por Bancos de Investimento e Desenvolvimento e que poderiam ser repassados a mais de uma empresa. Um dos principais pontos foi a venda de moeda estrangeira apenas por instituições autorizadas a operar com câmbio.

Conselho Monetário Nacional e Banco Central do Brasil

O Conselho Monetário passou a ser a máxima autoridade do SFN apesar de não ser executor, mas ter funções deliberativas, pois foi investido de amplas atribuições normativas. Ao CMN compete: estabelecer as diretrizes gerais das políticas monetária, cambial e creditícia; regular as condições de constituição, funcionamento e fiscalização das instituições financeiras e disciplinar os instrumentos de política monetária e cambial.

A criação da SELIC

A liquidação de operações com títulos públicos, até então realizada com emissão de cheques, passou a ser realizada por meios eletrônicos, o que deu maior segurança ao mercado. Isso foi conseguido com a criação do SELIC, em 1972, numa parceria entre a ANDIMA e o BACEN. A SELIC. Além da liquidação financeira das negociações com títulos públicos, também passou a fazer a custódia de tais títulos. A administração do SELIC é de competência, atualmente, do Departamento de Operações do Mercado Aberto do BACEN.

Consolidação das normas sobre intervenção e liquidação extra- judicial de instituições financeiras

Em 1974 foi editada a Lei n° 6024, que legislou sobre intervenção e liquidação extrajudicial de Instituições Financeiras. Até então, havia leis e decretos esparsos e a necessidade de se agrupar toda a legislação pertinente em um só instrumento legal. Assim, em seu artigo primeiro estabeleceu:

Art . 1º As instituições financeiras privadas e as públicas não federais, assim como as cooperativas de crédito, estão sujeitas, nos termos desta Lei, à intervenção ou à liquidação extrajudicial, em ambos os casos efetuada e decretada pelo Banco Central do Brasil, sem prejuízo do disposto nos artigos 137 e 138 do Decreto-lei nº 2.627, de 26 de setembro de 1940, ou a falecida, nos termos da legislação vigente.

Mais à frente, em seu artigo 52, a Lei incluiu “ ... as sociedades ou empresas que integram o sistema de distribuição de títulos ou valores monetários no mercado de capitais (artigo 5º, da Lei nº 4.728, de 14 de julho de 1965), assim como as sociedades ou empresas corretoras de câmbio.”

não bancaria prejuízos de quaisquer instituições financeiras. Entretanto, logo em seguida, com a situação precária do Banco União Comercial, à época um dos cinco maiores Bancos, o Governo permitiu acesso pelo Banco Central aos recursos da reserva monetária para saneamento dos ativos e passivos das instituições financeiras em dificuldades e pagamento de passivos de instituições sob intervenção ou liquidação extra- judicial.

Segundo Lundberg8:

A autorização do uso de recursos públicos para recompor o patrimônio de instituições financeiras visava dar condições ao Banco Central de promover “soluções de mercado”, ou seja, a assumir prejuízos de reestruturações realizadas com base no modelo da aquisição (“Purchase and Assumption”) de bancos insolventes. A autorização legal dada para assumir o passivo de instituições em regime especial sinalizava que as autoridades monetárias (CMN e BCB) poderiam, a seu critério, proteger com recursos públicos o total de qualquer passivo ou credor de instituições financeiras inadimplentes.

O mercado de ações, a criação da CVM e a Lei das SA

Em 1975 foi dado tratamento fiscal mais adequado ao capital estrangeiro que viesse a ser aplicado no mercado mobiliário e desta forma o capital estrangeiro voltou às Bolsas de Valores, dando novo ânimo a esse mercado. O maior impulso, porém, foi a criação da CVM e a edição da que ficou conhecida como Lei das SA, em 1976.

A CVM foi criada com o intuito, entre outros, de proteger os proprietários de títulos contra atos ilegais dos administradores e controladores das companhias, evitar fraudes que pudessem influenciar nos valores dos títulos, promover a expansão eficiente e regular do mercado. Entre outros aspectos, a Lei que criou a CVM elevou de 50% do Capital para 2/3 o total de ações preferenciais, sem direito a

8Lundberg, Eduardo Luis - Saneamento do Sistema Financeiro Nacional – A Experiência Brasileira

voto, agradando aos empresários brasileiros, avessos a abrir mão de parte de suas empresas e, ao mesmo tempo, atingindo o investidor para o qual só interessa o rendimento. Para dar maior segurança aos investidores, definiu como obrigatória a auditoria das demonstrações contábeis das empresas de capital aberto por empresas de auditoria externa.

Regulamentação da previdência privada: os fundos de pensão

Em 1977 foi regulamentado o setor de previdência privada, criando- se, então, fundos de pensão de funcionários de empresas ou de categorias profissionais (entidades fechadas) ou planos em que qualquer pessoa pode participar (entidades abertas) com grande quantidade de recursos a serem aplicados no mercado financeiro.

2.6.2 Da década de 80 até os dias atuais

Criação do “Conselhinho”

Em 1985 foi criado o Conselho de Recursos do Sistema Financeiro Nacional, conhecido como “Conselhinho”, com a finalidade de julgar, em segunda e última instâncias, os recursos interpostos das decisões de penalidades administrativas impostas por BACEN, CVM.

Bolsa Mercantil e de Futuros e CETIP

Para garantir maior agilidade e segurança nas operações com títulos privados, em 1986 foi criada a CETIP numa parceria entre as Instituições Financeiras, o BACEN e a ANDIMA, com processamento eletrônico de operações, extinguindo a movimentação física de títulos. Constitui-se num mercado de balcão organizado para registro e negociação de títulos e valores mobiliários de renda fixa. Oferece serviços de custódia, negociação e liquidação de títulos.

A Lei do Colarinho Branco

A Lei n° 7492 – Crimes contra o Sistema Financeiro Nacional, mais conhecida como Lei do Colarinho Branco, surgiu em momento importante, pois o Direito Penal não previa penas para os crimes cometidos pelos administradores de Instituições Financeiras. Dentre as inovações, pode-se citar a equiparação das pessoas físicas às jurídicas que exerçam determinadas atividades definidas em seu artigo primeiro como sendo exclusivas de Instituições Financeiras.

Criação do RAET

Com a situação patrimonial precária dos Bancos Estaduais após as eleições de 1986 e que, até então era coberta com recursos da Reserva Bancária, em 1987 foi criado o RAET, permitindo o uso das reservas bancárias para saneamento dessas Instituições e que as Instituições sob esse regime continuassem suas atividades, apenas havendo a perda do mandato dos administradores e membros do Conselho Fiscal.

Criação dos Bancos Múltiplos

Instituições Financeiras, isto é, Bancos Comerciais, Bancos De Investimento, Sociedades De Crédito , Financiamento e Investimento, etc.

Em 1988 foi permitida a criação de Bancos Múltiplos, que comportariam carteiras comerciais, de investimentos, etc, não havendo vinculação entre os recursos captados e as aplicações das instituições, a menos nos casos previstos em normas específicas. Desta forma, permitiu-se “... que algumas destas instituições, que muitas vezes eram empresas de um mesmo grupo, se constituam em uma única instituição financeira com personalidade jurídica própria e, portanto, com um único balanço, um único caixa e, conseqüentemente, significativa redução de custos.” (Cf. FORTUNA, 2001,p.36-37).

Foi dado incentivo à transformação dos Bancos em Múltiplos, não só pela redução do capital e patrimônio líquido mínimo exigidos, como pela eliminação da necessidade de carta-patente para funcionamento, que era onerosa, passando a ser expedida autorização pelo BACEN. O que se seguiu foi uma proliferação de Bancos Múltiplos, já que pequenas Instituições e mesmo Corretoras de Valores aproveitaram as facilidades e transformaram- se em Bancos Múltiplos.

A Constituição de 1988 – aspectos relativos ao SFN

Em 1988 foi promulgada nova Constituição para o País e foi disciplinado o Sistema Financeiro Nacional. Prevê que o SFN deverá ser regulamentado por lei complementar, o que não ocorreu até os dias de hoje.

ressarcimento a clientes por inadimplência de Instituições Financeiras e, conseqüentemente, não influenciando mais nas políticas monetária e fiscal.

Está prevista a limitação dos juros anuais reais a 12%, assunto controverso e que, por decisão do STF, deverá ser tratado pela lei complementar que disciplinará o SFN.

Início dos anos 90

Ao final dos anos oitenta a economia havia experimentado uma modesta abertura e a indexação da economia era absoluta. O Governo já não conseguia captação de recursos através da venda de títulos, recorrendo à emissão de moeda, agravando a inflação. Nesse clima assume novo Governo que procurou combater a inflação, abrir o País ao mercado externo, implementar uma política de privatizações e acabou com os títulos ao portador.

As medidas iniciais adotadas (congelamento de preços e retirada de recursos de circulação) surtiram efeito de início, porém, já em 1991, foi necessário novo plano de estabilização, devido ao aumento sistemático da inflação, sendo adotados novo congelamento de salários e preços e o fim da BTN com o intuito de desindexar a economia. Foi criada a Taxa Referencial de Juros que não se baseava mais na inflação passada, mas na expectativa de inflação esperada pelo mercado.

Não foram atacados, porém, de forma concreta, os gastos públicos geradores de necessidade de recursos por parte do Governo.

Foi instituído o Código de Defesa do Consumidor estabelecendo novo parâmetro nas relações entre fornecedores e consumidores. No âmbito do Sistema Financeiro, destacam-se os itens contidos no artigo 39:

“III - enviar ou entregar ao consumidor, sem solicitação prévia, qualquer produto, ou fornecer qualquer serviço;”

“V - exigir do consumidor vantagem manifestamente excessiva;”

“VII - repassar informação depreciativa, referente a ato praticado pelo consumidor no exercício de seus direitos;”

“VIII - colocar, no mercado de consumo, qualquer produto ou serviço em desacordo com as normas expedidas pelos órgãos oficiais competentes ou, se normas específicas não existirem, pela Associação Brasileira de Normas Técnicas ou outra entidade credenciada pelo Conselho Nacional de Metrologia, Normalização e Qualidade Industrial (Conmetro); e o artigo 42, em que fica estabelecido que a cobrança de um débito não pode expor o inadimplente ao ridículo e que a cobrança indevida (desde que não haja engano justificável) dá direito ao cobrado de receber o dobro do valor indevidamente cobrado além de correção monetária e juros legais.

Securitização de recebíveis

Em 1993 foi introduzida a securitização de recebíveis, permitindo a criação de empresas denominadas special purpose companies, com o fim único de

adquirir títulos de crédito oriundos de operações comerciais ou de prestação de serviços com pessoas físicas.

O Plano Real

a contenção da inflação pela competição dos produtos nacionais com os importados). Essa política cambial, no entanto, forçou o Governo a manter as taxas de juros elevadas para compensar os pequenos ajustes das taxas de câmbio. O Plano foi bem sucedido de início, mas algumas reformas necessárias para conter os gastos públicos não puderam ser efetivadas: administrativa, fiscal e previdenciária.

Como foi um plano mais recente e importante para a economia e a própria história de nosso País, transcrevemos a seguir algumas opiniões a respeito:

aDIEESE 9

“O Plano Real, ao completar 5 anos em julho de 1999, ainda é motivo de muitas controvérsias. Seus efeitos sobre a economia e condições sociais brasileiras são bastante abrangentes e heterogêneos e merecem uma avaliação detalhada.

“...”

“Nos primeiros dezoito meses, seus resultados foram bastante positivos em várias frentes: ocorreu uma desinflação progressiva, interrompendo-se o processo hiperinflacionário que desestabilizava intensamente a economia; o nível de atividade acelerou-se, ampliando o emprego e reduzindo as taxas de desemprego; a renda apresentou um crescimento que há muito não se via no cenário econômico; a distribuição da renda desconcentrou-se e a pobreza diminuiu, principalmente após a elevação do salário mínimo, em maio de 1995.

No entanto, essa fase de prosperidade foi rapidamente interrompida, após o enfrentamento da primeira crise gerada pela sobrevalorização da moeda nacional. Em março de 1995, para interromper uma fuga de capitais provocada pela crise do plano de estabilização mexicano, o governo adota medidas recessivas (corte no crédito e choque nos juros), além de uma mudança no regime cambial. Os efeitos dessas medidas foram imediatos sobre o comportamento do emprego e da produção industrial, que inicia uma longa queda, mas demoraram para atingir os outros setores, devido à inércia do intenso crescimento do PIB, que chega a mais de 10% no primeiro trimestre de 1995.

O quadro se modifica a partir de 1996. Por um lado, a desinflação continua mas por outro, a trajetória de crescimento e desconcentração da renda é interrompida. O desemprego passa a evoluir de forma dramática e agrava-se a cada choque de juros adotado. A estabilidade monetária não é acompanhada por uma efetiva estabilidade econômica, pois o nível de atividade passa por várias mudanças abruptas. Em outubro de 1997, novo choque de juros é realizado para manter a política de sobrevalorização da moeda, abalada pela crise asiática, que atingiu a Tailândia, Coréia, Indonésia e Hong Kong. Passado esse momento, menos de um ano depois, a crise da moratória Russa atinge novamente a economia brasileira, a partir de agosto de 1998. O governo segue o mesmo caminho e procede a partir de novembro outro choque de juros. Desta vez, a política não funcionou e a fuga de capitais não foi interrompida. Mas os efeitos sobre a renda e o desemprego foram drásticos: o PIB cai pela primeira vez desde o início do Plano, o rendimento médio dos ocupados passa a regredir e o desemprego supera os recordes dos últimos quinze anos.”

a Gustavo Franco – Ex- Presidente do Banco Central à época do Plano Real10

“...Por mais que o dólar esteja maltratando a nossa moeda nos últimos tempos, a inflação, felizmente, não dá sinais de acordar. Graças a diversas transformações químicas, reformas e cirurgias tornamos- nos uma economia estável, e estamos felizes assim.”

“...é sempre bom recordar que em fins de 1993, pouca gente acreditava no Real, mesmo dentro do governo ...”

“...No campo da oposição, a surpresa com o sucesso da nova moeda, e com a assimilação da URV (Unidade Real de Valor) em particular, levou os membros dos Comitês Centrais de cada partido a adotarem, desde o início, uma leitura da Marcha das Forças Produtivas segundo a qual o Plano Real era uma conspiração burguesa baseada num artificialismo, um truque como tantos outros anteriores, desta vez com base no câmbio. A oposição ficou, desta maneira, prisioneira de um diagnóstico errado do qual não conseguiu mais se livrar nem mesmo na eleição seguinte, quatro anos depois.”

“...Justiça seja feita, no campo da oposição à direita, e no mercado financeiro a aposta era semelhante: o ex-ministro Delfim Netto deu 4 meses de vida para a nova moeda e muita gente graúda se armou, no mercado e nos tribunais, para atacar a nova moeda. Todos deram com seus burros n’água. Em pouco mais de dois anos a inflação tinha caído de 5.500% anuais para “níveis internacionais” (2% em IPCs, zero em preços por atacado). Ninguém imaginava que fosse funcionar tão bem, tão rápido e sem recessões nem piruetas heterodoxas.”

“...Assim sendo, cada aniversário do Real representa mais um tabefe na tese de que houve “erros flagrantes”, “populismo cambial” e outras flores do pântano em que se tornou a cosmologia revisionista da oposição sobre o sucesso do Plano Real. Erro mesmo, a julgar, inclusive, pelas pesquisas de aprovação popular, foi o do Presidente da República em acreditar nessas teses, agora inteiramente estraçalhadas pela realidade. Ou seja, se o problema era a chamada “sobrevalorização cambial”, como então ainda estamos encrencados depois dessa avalanche interminável de maxi-desvalorizações? A flutuação cambial não era para fazer os juros cairem? Cadê o “crescimento sustentado” que estava represado pela “vulnerabilidade externa”?”

Adequação do capital

A Resolução BACEN n° 2099 estabeleceu valores mínimos de capital realizado e de patrimônio líquido dependendo do tipo e porte da Instituição. Devido ao Acordo da Basiléia11, as instituições autorizadas a funcionar pelo Banco Central foram obrigadas a se enquadrar a valores mínimos de Patrimônio Líquido Ajustado

10artigo da revista Veja de 4.7.2001

(PL acrescido de determinadas rubricas e subtraído de outras) de acordo com o grau de risco de seus ativos12, ou seja, procura uma situação mais conservadora da alavancagem das Instituições.

Segundo Troster (1997, p. 79):

(...) A elevação do capital mínimo para todas as instituições bancárias em percentuais muito altos, em alguns casos acima de 100%, fixando um prazo de menos de nove meses para ajustamento aos novos níveis, criou um problema de seleção adversa para pequenas instituições. Embora economicamente viáveis e sem problemas de liquidez, as instituições menores tiveram dificuldades para adequar-se a uma norma que exige níveis de capitalização muito superiores aos níveis internacionais...

PROER

Em novembro de 1995, foi instituído o PROER. Após o Real, com a queda vertiginosa da inflação, muitas instituições se viram em situação precária. A semente para criação do PROER foi o caso do Banco Econômico, o primeiro grande Banco a sofrer intervenção. Em seguida, o BACEN verificou que outras Instituições estavam em situação difícil e, então, decidiu-se por um modelo já presente em literatura, o

“good bank, bad bank”, ou seja, a separação da parte boa e que poderia ser

aproveitada por outra instituição e a parte a ser liquidada.

Vedação da correção monetária das demonstrações Financeiras Com a estabilização econômica após a implementação do Plano Real e um processo em curso de desindexação geral da economia, foi vedada qualquer forma de correção monetária nas demonstrações financeiras. Essa é uma questão polêmica: até que índice de inflação, em um exercício, as demonstrações não devem ser corrigidas? E para que índice acumulado deve ser praticada a correção das demonstrações?

Sobre o assunto, comenta Iudícibus (2000,p.228):

(... )o núcleo da doutrina contábil ainda vigente está estruturado em torno dos denominados “princípios contábeis geralmente ‘aceitos”, baseados em premissas conservadoras, e a maior parte deles originária de épocas remotas, em que não se sentia o problema das variações de preços de forma intensa como tem ocorrido nos últimos cinqüenta anos ...

(...)

“... Todavia, como as condições econômicas reais são sensivelmente diferenciadas das que serviram de inspiração inicial para a doutrina contábil tradicional, os contadores, profissionais e estudiosos acham-se em um impasse: ao aplicarem os princípios geralmente aceitos poderão produzir relatórios contábeis de pouca relevância, pelo menos sob alguns aspectos; ao utilizarem-se de outros critérios de avaliação para tornar os demonstrativos mais relevantes, estarão correndo o risco de serem considerados revisionistas, desobedientes aos princípios geralmente aceitos, e terão seus trabalhos severamente questionados pela profissão estabelecida e representada em associações e institutos. Na verdade não existe resposta fácil para este dilema. O contador praticante, a fim de ver validados seus procedimentos, ainda deverá obedecer aos princípios geralmente aceitos de Contabilidade, utilizando-se, quando existirem, das normas legais ou fiscais de correção monetária, mesmo que parciais ou abrangendo apenas alguns grupos contábeis.

Fundo Garantidor de Créditos

Em janeiro de 1996 foi criado o FGC constituído por contribuições das Instituições Financeiras participantes (Instituições Financeiras, Associações de Empréstimo e Associações de Poupança). O objetivo do fundo é garantir, em caso de intervenção, liquidação extra- judicial ou falência, valores em determinadas formas de depositos até um certo limite (hoje de R$20 mil).

A abertura do mercado financeiro a instituições estrangeiras

A estabilidade econômica, com controle da inflação, também provocou um outro processo: a entrada de Bancos Estrangeiros no mercado brasileiro, tendo contribuído para isso, entre outros, o processo de privatizações. Além disso, o Brasil representava um grande potencial de clientes sem acesso a contas-correntes e uma relação habitantes por agência bancária baixa.

(...) entre outubro de 1995 e abril de 1998, 24 instituições financeiras estrangeiras foram autorizadas a instalar-se no país, seja mediante a aquisição do controle acionário de entidades nacionais, inclusive daquelas que já possuíam participação estrangeira, seja mediante de constituição de subsidiária e/ou distribuidora de títulos e valores mobiliários.

O PROES

Em 1996 foi criado o PROES, nos moldes do PROER, visando estancar a sangria de recursos do Tesouro Nacional para cobrir déficits de Bancos Estaduais.

Aos governadores foi dada a opção de saneamento, porém os Estados deveriam arcar com 50% do capital necessário. No caso de liquidação, privatização ou transformação em agência de fomento, o Governo Federal arcaria com 100% do custo.

A Central de Risco de Crédito

Em 1997, o CMN criou e o Banco Central passou a ser o gestor da “Central de Risco de Crédito”, um banco de dados sobre operações de crédito no âmbito do SFN. Todas as Instituições participantes passaram a ser obrigadas a informar essa Central sobre todas as operações de crédito ativas (em curso normal, atrasadas ou renegociadas). A Central possui informações não apenas quantitativas, mas também qualitativas, ou seja, se há garantias e de que tipo.

Medidas contra a lavagem de dinheiro: criação do COAF

mesma Lei criou o COAF com a finalidade de disciplinar, aplicar penas administrativas, receber, examinar e identificar ocorrências suspeitas de atividade ilícitas relacionada à lavagem de dinheiro.

Novas medidas em relação às Carteiras de Crédito das IF´s

Ainda em 1998, foi permitida a securitização das Carteiras de Crédito das Instituições Financeiras, o que, até então, só era permitido às empresas comerciais.

Em dezembro de 1999, o Banco Central editou Resolução, quando as Instituições passaram a ser obrigadas a classificar as operações/ clientes em 8 níveis diferentes, conforme os riscos apresentados pelos tomadores de não honrarem os compromissos, levando-se em conta aspectos quantitativos e qualitativos. Conforme o grau de risco definido, a instituição é obrigada a constituir uma provisão que é uma porcentagem sobre o valor da operação.

O novo Sistema de Pagamentos Brasileiro

3

TRIBUTOS INCIDENTES SOBRE A PESSOA

JURÍDICA

Para que o Estado possa promover o bem comum de seu povo (defesa do território nacional, saúde, educação, habitação, etc.), necessita de recursos. Com a diversidade de bens e serviços que foram sendo necessários aos Estados oferecerem , tornou-se necessário que os governos dispusessem de fontes de recursos mais regulares e permanentes. Lançou-se mão, então, do poder do Estado e passou-se a cobrar por parte da riqueza dos particulares na forma de tributos.

O Estado moderno paga em dinheiro para obter serviços e bens necessários à obtenção do bem-comum. Assim, necessita ter fontes de recursos, geri-los e aplicá-los segundo as várias necessidades da população.

A respeito, comenta Bastos (1998, p.100):

Sem dúvida a finalidade primacial do tributo é a obtenção de ingressos financeiros. Isto não significa, entretanto, que o Direito Tributário não tenha hoje outras finalidades, é dizer, ao mesmo tempo em que o Estado se satisfaz financeiramente por meio de tributos, procura também exercer esta atividade arrecadadora visando objetivos econômicos e sociais(... )

3.1 Princípios tributários