Bruno Donna de Mendonça

Um Modelo de Dominância Fiscal: o

Caso Brasileiro

Rio de Janeiro 2017

Bruno Donna de Mendonça

Um Modelo de Dominância Fiscal: o

Caso Brasileiro

Dissertação para obtenção do grau de mes-tre apresentada à Escola de Pós-Grauação em Economia

Área de concentração: XXXXXXX

Orientador: Pedro Cavalcanti Gomes Fer-reira

Rio de Janeiro 2017

Dissertação (Mestrado) - Escola de Pós-Grauação em Economia.

1. TFNP

2. Dominância Fiscal 3. Incerteza Jurisdicional

Mendonça, Bruno Donna de

Um modelo de dominância fiscal: o caso brasileiro / Bruno Donna de Mendonça. – 2017.

59 f.

Dissertação (mestrado) - Fundação Getulio Vargas, Escola de Pós- Graduação em Economia.

Orientadora:Pedro Cavalcanti Gomes Ferreira. Inclui bibliografia.

1. Política monetária - Brasil. 2. Inflação. 3. Taxas de juros. 4. Preços. 5. Política tributária. I. Ferreira, Pedro Cavalcanti. II. Fundação Getulio Vargas. Escola de Pós-Graduação em Economia. III. Título.

CDD – 332.46

Resumo

Desde a crise de 2008 temos visto um fenômeno em que grande parte das economias desenvolvi-das tem mantido taxas de juros bem próximas ao limite inferior durante períodos prolongados, Japão há mais de duas décadas e Estados Unidos e Europa por vários anos. Mesmo assim, com essas taxas de juros baixas a inflação nesses países tem permanecido em patamares baixos e ainda com menor volatilidade. No lado oposto do espectro, desde a adoção do Sistema de Metas de Inflação há quase 20 anos, o Brasil convive com as maiores taxas de juros reais do mundo por uma ampla vantagem. Apesar dessas características a economia brasileira conviveu com níveis elevados de inflação por todo o período, além de possuir uma grande tendência de aceleração no aumento do nível de preços ao menor sinal de algum desequilíbrio macroeconômico. A presente dissertação busca analisar essa característica da economia brasileira utilizando como framework a Teoria Fiscal do Nível de Preços. Para isso buscamos estudar o efeito que a composi-ção da dívida pública federal brasileira pode ter sobre o controle da inflacomposi-ção através do mecanismo da taxa de juros utilizando um modelo de TFNP. De acordo com a teoria mencionada, chegare-mos aos resultados que demonstram que manter grande parcela da dívida em títulos pós-fixados e outra em títulos indexados torna mais custoso o combate da inflação através dos juros e pode ter consequências no longo prazo.

1.1 Comportamento de Juros e Inflação nos EUA. (Fonte: Bloomberg) . . . 2

1.2 Comportamento de Juros e Inflação na Europa. (Fonte: Bloomberg) . . . 3

1.3 Comportamento de Juros e Inflação no Japão. (Fonte: Bloomberg) . . . 3

1.4 Comportamento de Juros e Inflação no Brasil. (Fonte: Ipeadata) . . . 4

2.1 Comportamento da Base Monetária nos EUA. (Fonte: Fed St. Louis) . . . 7

3.1 Perfil de Vencimentos da Dívida Pública Brasileira (Fonte: Tesouro Nacional) . . 12

3.2 Composição da Dívida Pública Brasileira. (Fonte: Tesouro Nacional) . . . 15

4.1 Resultado Política Monetária Contracionista . . . 20

4.2 Resultado Política Fiscal Expansionista . . . 21

4.3 Resultado Dominancia Fiscal . . . 22

4.4 Resultado Choque Combinado . . . 23

4.5 Resultado Títulos Atrelados a Inflação . . . 25 4.6 Resultado do Modelo Misto - Composição da dívida refletindo a economia brasileira 26

Sumário

1 Introdução (capítulo 1) 1 1.1 O Cenário Atual . . . 1 1.2 O Cenário Brasileiro . . . 3 1.3 Objetivo da Dissertação . . . 4 1.4 Estrutura da Dissertação. . . 5 2 Teorias Vigentes 6 2.1 A Visão Monetarista . . . 6 2.2 A Visão Keynesiana . . . 73 Teoria Fiscal do Nível de Preços 10 3.1 Conceitos de TFNP . . . 10

3.2 Incerteza Jurisdicional . . . 12

3.3 Composição da Dívida Brasileira . . . 13

4 O Modelo de TFNP 17 4.1 Modelo Original. . . 17

4.2 Modelo Linearizado. . . 19

4.3 Alterando o Modelo para o Caso Brasileiro. . . 24

5 Conclusão 27

Referências Bibliográficas 29

A Solução do Modelo 31

B Derivação do Problema do Consumidor 33

C O Modelo do Caso Brasileiro 35

Introdução (capítulo 1)

1.1 O Cenário Atual

Nas últimas décadas, o princípio de Taylor tem sido adotado pela maioria dos bancos centrais ao redor do mundo na condução da política monetária. Pelo princípio temos que existe uma equa-ção econométrica simples que relaciona a taxa nominal de juros, definida pelo Banco Central, à inflação e ao hiato do produto. Em termos simples, para cada ponto percentual que a inflação varia é necessário alterar a taxa de juros nominal no sentido oposto em mais de um por cento. Essa relação inversa entre taxa nominal de juros e inflação tem sido consenso entre a maioria dos economistas por bastante tempo e a fórmula de Taylor e suas adaptações têm sido peça central nos modelos de combate à inflação.

Pela regra, toda vez que a economia se encontra aquecida e a inflação em alta devemos ele-var os juros, para reduzir a atividade e por consequência a taxa de inflação. O caso contrário, quando a economia enfrenta uma deflação ou possui atividade reduzida, também deveria valer, no entanto, a equação não nos diz o que fazer no caso em que a taxa nominal se aproxima do limite inferior, o zero nominal lower bound, e, mesmo assim a inflação e a atividade não demons-tram sinais de recuperação. Supondo que os bancos centrais não podem praticar taxas nominais negativas, quando esse fenômeno ocorre os formuladores de políticas econômicas perdem seu principal instrumento de condução da política monetária e a economia pode se encontrar em uma armadilha de liquidez que perdure por bastante tempo com atividade econômica e inflação reduzida.

Esse é um fenômeno que sempre intrigou os economistas e por mais de três décadas tem acontecido no Japão. Nesse país existe um caso de deflação crônica, mesmo com o Banco Central Japonês (BOJ) tendo mantido a taxa nominal de juros bem perto do limite inferior por bastante tempo. Acreditava-se que esse era um fenômeno isolado e possuía relações com as características intrínsecas da economia japonesa, mas, recentemente, verificou-se que talvez esse não seja um fenômeno tão raro assim. Os Estados Unidos, o Reino Unido e outros países da Europa têm enfrentado os mesmos dilemas na última década.

A partir da crise de 2008 o Banco Central dos Estados Unidos – FED (Federal Reserve Sys-tem) adotou uma política de redução da Taxa Básica de Juros americana (Federal Funds Rate) para o menor patamar da história, em uma tentativa de reativar a economia e nesse ponto ela tem permanecido desde então. O caso parece ser ainda mais grave na maior economia do mundo, pois além de manter uma taxa nominal próxima a zero, essa política monetária ainda se utilizou de um outro instrumento que inflou o balanço do Banco Central dos Estados Unidos com a compra de títulos privados da economia. Mesmo com esse aumento da base monetária através do chamado “quantitative easing”, a economia ainda hoje enfrenta dificuldades para retomar ao

2 nível de crescimento desejado e a inflação continuou em patamares reduzidos. A Europa enfrenta dilemas semelhantes. Esses ainda são agravados pelo fato de haver uma incerteza sobre alguns países do bloco serem capazes de honrarem seus compromissos o que poderia levar ao colapso do próprio bloco.

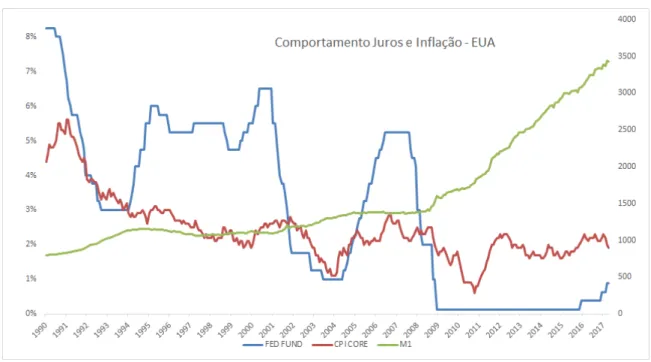

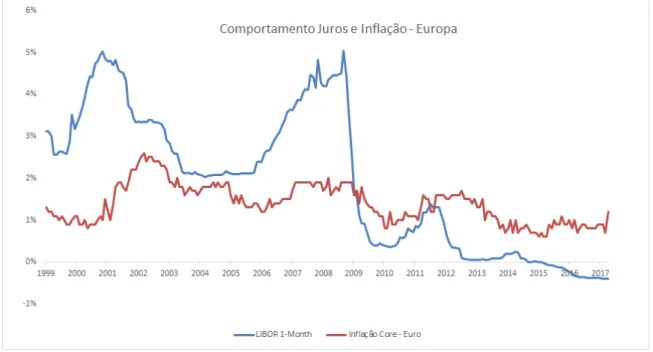

A Figura 1.1 abaixo mostra o comportamento da inflação e dos juros nos Estados Unidos da América – EUA, na Europa e no Japão nas últimas décadas. Fica claro que o comportamento da inflação tende a andar lado a lado com o comportamento dos juros ao contrário do que se esperaria. A correlação entre juros e inflação é positiva e relativamente estável ao longo de toda a série. No caso americano a partir de 2008 as taxas de juros chegaram ao seu valor mínimo próximo de zero e lá permaneceram desde então. No entanto, ao contrário do que poderia se esperar, o que se observa é um comportamento cíclico da inflação dentro do esperado de acordo com os ciclos econômicos. Ela se comportou da mesma maneira dos últimos episódios de recessão americana, sem nenhum sobressalto a mais devido aos juros baixos. As Figuras 1.2 e 1.3 contam uma história semelhante dos dados da Europa e Japão.

Figura 1.1: Comportamento de Juros e Inflação nos EUA. (Fonte: Bloomberg)

Esse cenário global de taxas de juros nominais próximas ao limite inferior, a enorme expansão da base monetária desde a crise de 2008, a dificuldade em aumentar atividade econômica e taxas de inflações baixas com alguns casos de deflação tem levantado discussões no meio acadêmico de que o que se acreditava anteriormente sobre o comportamento do nível de preços pode estar errado. Os dados parecem apontar que a inflação pode sim ser determinada e estável em um regime de taxa de juros nominal fixa, além de possuir um comportamento divergente em relação a taxa de juros do que era esperado. Altos níveis de expansão monetária podem também não ter um efeito inflacionário como se acreditava como veremos mais adiante.

Figura 1.2: Comportamento de Juros e Inflação na Europa. (Fonte: Bloomberg)

Figura 1.3: Comportamento de Juros e Inflação no Japão. (Fonte: Bloomberg)

1.2 O Cenário Brasileiro

A economia brasileira se encontra no espectro oposto do que tem ocorrido nos países desenvol-vidos. Enquanto eles convivem com baixos juros e baixa inflação, o Brasil há décadas possui a maior taxa de juros real do mundo por ampla vantagem e sempre conviveu com o fantasma da inflação. Mais recentemente, no último pico de inflação mesmo com uma taxa nominal de juros altíssima e a maior recessão da história do país, apenas agora, muitos meses depois do início da disparada, os economistas parecem concordar que a inflação está encaminhando para o centro da meta estipulada pela autoridade monetária. Vale ressaltar aqui que o centro da meta brasileira

4 de 4.5% seria considerado um nível alto de inflação para os patamares dos países desenvolvidos. Não existe uma explicação definitiva do porquê a economia brasileira convive há tanto tempo com a mais alta taxa de juros real do planeta e mesmo assim continua com altos níveis de inflação. No entanto, existem trabalhos acadêmicos que tratam especificamente do caso brasileiro como Blanchard (2004) e Loyo (1999). Apesar de seguirem por caminhos diferentes, eles apresentam alguns resultados semelhantes como o fato de sob determinadas condições um aumento na taxa de juros pode ter um efeito contrário do desejado. Ao invés de reduzir a inflação pode acabar aumentando a mesma. Esses resultados, para a economia brasileira, corroboram o que Sargent and Wallace encontraram ao escreverem, de forma genérica para qualquer economia, o artigo publicado em 1981: "Unpleasant Monetarist Aritmethics".

Na Figura 2 temos os dados brasileiros a partir de 1999 quando o câmbio se tornou flexível e foi adotado o regime de Metas de Inflação. Aqui temos duas medidas de inflação o Índice Nacional de Preços ao Consumidor – IPCA, índice calculado pelo Instituto Brasileiro de Geo-grafia e Estatística – IBGE e utilizado pelo governo como meta e, o Índice Geral de Preços do Mercado – IGP-M , calculado pela Fundação Getúlio Vargas – FGV. O que podemos perceber de semelhança para os países desenvolvidos é que a inflação e os juros também parecem caminhar lado a lado. No longo prazo, como é possível ver pelas linhas de tendência, a relação entre juros e inflação parece ter o mesmo sinal.

Figura 1.4: Comportamento de Juros e Inflação no Brasil. (Fonte: Ipeadata)

É importante ressaltar dois momentos na economia brasileira, o primeiro assim que o câmbio foi liberado e o segundo entre 2002 e 2003 quando existia o temor da eleição do Lula. Esses dois momentos as nossas variáveis de interesse se comportaram de maneira semelhante, ocorreu um forte aumento da taxa de juros seguido de um também forte aumento na inflação motivados por um aumento na percepção de risco da economia brasileira.

1.3 Objetivo da Dissertação

O que podemos perceber nos dados é que tanto no Brasil quanto nos países desenvolvidos a inflação parece ter uma tendência bem definida que segue em linha com a tendência da taxa

de juros. Esse comportamento tem levantado muitas discussões, especialmente agora quando temos a oportunidade de estudar um fenômeno de perto nas economias desenvolvidas, com os juros próximos do zero lower bound por um período prolongado, mas mesmo assim o resultado esperado para inflação nessas economias, não tem ocorrido. Este fato levanta questões acerca da maneira de se conduzir a política monetária. O Brasil é um caso específico desta discussão pois há muito tempo tem seguido uma fórmula aceita internacionalmente para o controle da inflação que tem implicado em altos juros e possivelmente trazido mais prejuízos do que benefícios à economia em longo prazo e que, possivelmente, pode vir a estar errada.

Dentro deste contexto, este artigo busca analisar o caso brasileiro, através das peculiaridades da economia brasileira e a inserindo nas discussões atuais fazendo um paralelo com o que acontece no resto do mundo desenvolvido. Como base para essa análise será usada uma teoria recente e ainda considerada heterodoxa, chamada de Teoria Fiscal do Nível de Preços (TFNP). De acordo com essa teoria o ajuste fiscal teria um efeito dominante sobre a inflação em relação a uma política monetária. Essa última ainda pode ter um efeito divergente do esperado no longo prazo, com o uso dos juros como mecanismo de combate ao aumento no nível de preços.

1.4 Estrutura da Dissertação

O capítulo 1 apresentará a contextualização do problema que motivou essa dissertação, tanto no cenário nacional quanto internacional. Além disso, neste capítulo serão traçados os objetivos da dissertação, que visa mostrar como a composição da dívida brasileira afeta os mecanismos de controle do nível de preços utilizando como base um modelo de TFNP.

O capítulo 2 apresentará os modelos vigentes com o foco nas visões monetaristas e novo-keynesianas e levantará os pontos em que essas teorias parecem falhar por não se adequar ao que de fato é observado nos dados.

O capítulo 3 introduzirá os conceitos por trás da teoria fiscal do nível de preços onde também serão abordadas as características específicas da economia brasileira e como elas se encaixam nos conceitos apresentados. Mais especificamente estudaremos quais os efeitos que cada um dos principais ativos que compõem a dívida pública do Brasil tem sobre o nível de preços através da ótica da TFNP

O capítulo 4 descreverá um modelo completo de TFNP baseado no trabalho de Sims (2010) a partir do qual serão feitas as modificações necessária para adaptar o modelo à economia brasileira. O capítulo traz ainda os resultados do modelo e como os possíveis choques fiscal e monetário afetam as variáveis em cada uma de suas versões

Em seguida, no capítulo 5, teremos as conclusões da dissertação e recomendações para tra-balhos futuros.

Capítulo 2

Teorias Vigentes

2.1 A Visão Monetarista

A visão monetarista da economia argumenta que uma expansão dos meios de pagamento é ine-rentemente inflacionária. Dado que o Banco Central é o responsável pela emissão de papel-moeda e a teoria de que no longo prazo a política monetária não afeta variáveis reais da economia, a autoridade monetária deveria se preocupar apenas em manter a estabilidade dos preços. Entre os defensores dessa visão está Milton Friedman, um dos mais importantes economistas do século XX. Em seu livro “A Monetary History of the United States, 1867–1960” escrito em parceria com Anna Schwartz ele defende essa visão de que a inflação é um fenômeno puramente monetário e os bancos centrais deveriam se preocupar apenas em estabilizar a relação de oferta e demanda por moeda.

A partir desta visão foi desenvolvida a Teoria Quantitativa da Moeda – TQM. A TQM relaciona a quantidade de moeda (𝑀𝑡) na economia com o nível de preços (𝑃𝑡) e a atividade (𝑌𝑡). Uma das hipóteses do modelo é que a velocidade da moeda (𝑉𝑡), medida da velocidade em que a moeda troca mãos em uma economia, é relativamente estável no longo prazo. Isso implica que uma expansão da oferta de moeda aumenta o nível de preços no curto prazo, dado que o produto não oscila muito.

𝑀𝑡𝑉𝑡= 𝑃𝑡𝑌𝑡

No período da década de 80, esta teoria acabou perdendo espaço para a teoria que permanece até hoje que leva ao regime de metas de inflação. No entanto, quando o Japão atingiu o patamar de juros próximos ao limite inferior na década de 90 e a teoria prevalecente não conseguiu for-necer uma explicação satisfatória a TQM retornou tendo em Ben Bernanke, que um dia viria a ser chair do board do FED, um de seus maiores defensores. Porém, a teoria continuou sofrendo diversas críticas por não corresponder ao que se apresenta nos dados das últimas décadas. Desde os anos 90 podemos ver nos Estados Unidos um descolamento entre o aumento da base monetária e a inflação que deixa, mesmo os seus defensores, sem uma boa explicação. No período de 2001 a 2003, Alan Greenspan, o então chair of the board do FED, autoridade máxima da condução da política monetária nos EUA tentou reanimar a economia aumentando a base monetária, mas não obteve sucesso.

Durante a crise de 2008, Ben Bernanke o sucessor de Greenspan no FED, na tentativa de estancar os prejuízos gerados pela bolha do Sub Prime e reanimar a economia, em uma tentativa de gerar liquidez, realizou uma expansão dos meios de pagamento sem precedentes nos Esta-dos UniEsta-dos. Além de aumentar a base monetária, ainda foi realizado o chamado “quantitative easing”, uma política que possibilitou o banco central americano a injetar ainda mais dinheiro

no mercado na medida em que inflava seu balanço comprando títulos privados e imprimindo papel-moeda para pagar por esses títulos. Dessa forma houve um amento de mais de 60 vezes nos meios de pagamento em um curto período de tempo na economia americana. Fenômeno esse que foi seguido em larga medida, tanto por países europeus quanto pelo Japão, como pode ser observado nos gráficos abaixo.

Figura 2.1: Comportamento da Base Monetária nos EUA. (Fonte: Fed St. Louis) O caso brasileiro não é muito diferente do que tem acontecido com os países desenvolvidos. Apesar da crise de 2008 não ter afetado o Brasil de maneira tão severa e não ter sido necessário o Banco Central elevar a base monetária na mesma ordem de grandeza que as economias de-senvolvidas o fizeram no período, se analisarmos o que aconteceu desde a adoção do Regime de Metas de Inflação temos um cenário semelhante. Os meios de pagamento aumentaram de forma bem superior ao que foi registrado pelo nível de preços.

Se levarmos em conta a TQM, dado que o produto (𝑌𝑡) no período cresceu muito pouco ou em alguns casos chegou a cair, o que se esperava de acordo com a teoria seria um salto enorme na inflação. No entanto, o que vimos foi que a inflação ficou estável no período, em patamares relativamente baixos e até menos volátil do que em períodos anteriores. Vale ressaltar que uma das hipóteses do modelo seria uma velocidade da moeda (𝑉𝑡) constante. O que alguns defensores da teoria afirmam é que no período a velocidade da moeda caiu consideravelmente o que poderia adequar a teoria aos dados. Porém, se de fato no longo prazo temos que a velocidade da moeda é estável, podemos esperar que em algum momento a velocidade da moeda retorne a um patamar pré-expansão dos meios de pagamento o que então geraria uma enorme inflação, mas esse não parece ser o caso.

Vale ressaltar que mesmo que o fenômeno que estamos vendo de rápida expansão monetária seja um evento específico que reduziu a velocidade da moeda, ainda assim temos que tanto no Brasil quanto nos Estados Unidos há algumas décadas a expansão dos meios de pagamento vem superando o valor do aumento do nível de preços de forma constante. Dessa forma, temos que a teoria quantitativa tem a vantagem de ser bem simples e de fácil compreensão, no entanto falha no aspecto de conseguir explicar bem os dados, tanto brasileiros quanto de países desenvolvidos.

2.2 A Visão Keynesiana

A doutrina novo Keynesiana é atualmente a linha de pensamento mais aceita no cenário econô-mico. Ela se baseia em dois pontos principais, o primeiro na teoria das expectativas racionais, em que os agentes econômicos preveem a inflação futura e em média acertam essa previsão e o segundo nas imperfeições de mercado, como a rigidez de preços e salário, competição imperfeita

8 entre os mercados e outras.

Ao se adicionar essas características aos modelos dinâmicos de Real Business Cycle (RBC) possibilitou-se o surgimento de modelos complexos que incorporam as imperfeições da Teoria Novo Keynesiana com a dinâmica do RBC. Esses modelos têm sido o padrão na formulação das políticas monetárias pelos bancos centrais por todo o mundo. A partir de artigos de autores como Smets and Wouters (2003, 2007), Christiano, Martin Eichenbaum, Evans (2005) e Christoffel et al. (2008) foram desenvolvidos modelos, como o Modelo Dinâmico Estocástico de Equilíbrio Ge-ral – DSGE com todas as características da Teoria Novo Keynesiana e da RBC. Esses modelos ultracomplexos possuem formação de hábitos, formação de preços a la Calvo, políticas monetá-rias baseadas em uma regra de Taylor e podem vir a utilizar inferência Bayesiana para estimar o que acontecerá com a economia utilizando os dados passados. Esses modelos são utilizados em larga escala pelos bancos centrais no mundo. Na Europa é utilizado o modelo de Smets and Wouters, no Brasil o SAMBA até em Portugal existe um modelo DSGE complexo para descrever a economia e utilizado pelo Banco de Portugal o PESSOA.

Mesmo com essa larga aceitação, após a crise de 2008, esses modelos têm recebido críticas especialmente por não terem conseguido antever o que aconteceria. Além desses, diversos econo-mistas como N. Gregory Mankiw, que é considerado um dos fundadores da modelagem em DSGE tem criticado severamente os modelos e suas conclusões. Paul Romer em seu artigo The “Trouble With Macroeconomics” de 2016 chega a afirmar que esses modelos, devido as suas complexidades, têm feito com que os economistas percam tempo de mais com a modelagem e não avançam com o núcleo da teoria que seria a parte importante, chegando a afirmar que esses modelos têm feito o pensamento econômico regredir no tempo.

O foco, para essa dissertação será a forma como esses modelos descrevem o comportamento da inflação perante os juros. Para isso usaremos um modelo novo keynesiano extremamente simples com apenas quatro equações retirados do artigo de Cochrane (2016)

𝑖𝑡= 𝑟𝑡+ 𝜋𝑡𝑒 Eq. Fisher (2.1) 𝜋𝑡= 𝜋𝑡𝑒+ 𝜅𝑥𝑡 Curva de Phillips (2.2)

𝑥𝑡= −𝜎(𝑟𝑡− 𝑣𝑟𝑡) IS (2.3)

𝑖𝑡= 𝜑𝜋𝑡+ 𝑣𝑖𝑡 Eq. Taylor (2.4) Onde 𝑖𝑡 é a taxa nominal de juros, 𝑟𝑡 a taxa real de juros, 𝜋𝑡 a inflação, 𝜋𝑡𝑒 a expectativa de inflação, 𝑣𝑖

𝑡 é um shock de política monetária e 𝑣𝑟𝑡 pode ser considerado uma taxa natural de juros. Resolvendo o modelo por substituição chegamos a:

𝑖𝑡= 𝜑𝜋𝑡+ 𝑣𝑡𝑖= − 1 𝜎𝜅𝜋𝑡+ (︂ 1 + 1 𝜎𝜅 )︂ 𝜋𝑡𝑒+ 𝑣𝑡𝑟 (2.5) 𝜋𝑡= 1 + 𝜎𝜅 1 + 𝜑𝜎𝜅𝜋 𝑒 𝑡 − 𝜎𝜅 1 + 𝜑𝜎𝜅(𝑣 𝑖 𝑡− 𝑣𝑟𝑡) (2.6) Dessa forma pode-se visualizar o que acontece entre a inflação e os juros na Teoria Novo Keynesiano onde 𝜋𝑒

𝑡 = 𝐸𝑡𝜋𝑡+1 ou ainda visualizar o resultado quando utilizamos expectativas adaptativas na teoria Keynesiana onde 𝜋𝑒

𝑡 = 𝜋𝑡−1.

Pela teoria Keynesiana, se considerarmos 𝜑 = 0, ou seja, temos uma política monetária pas-siva com a taxa fixa e o sistema tem uma única solução determinada, no entanto, ela é explopas-siva, ou seja, um choque no modelo gera uma espiral inflacionária (ou deflacionária) se o banco cen-tral não fizer nada. Se aplicarmos uma regra de Taylor 𝜑 > 1 ao invés de uma política passiva

conseguimos verificar que o sistema deixa de ser explosivo e passa a ter uma única solução está-vel. O problema que temos nesse modelo, é que mesmo com uma regra de Taylor, quando nos aproximamos do zero lower bound, a autoridade monetária não possui muita escolha e a política passa a ser passiva quando ocorre uma deflação dado que não é possível reduzir mais a taxa de juros. Podemos, portanto, concluir que a economia entrará em uma espiral deflacionária por esse modelo.

Se verificarmos o modelo pela ótica da Teoria Novo Keynesiana onde 𝜋𝑒

𝑡 = 𝐸𝑡𝜋𝑡+1 podemos verificar que a dinâmica não é explosiva, mesmo sob uma política monetária passiva. No entanto, a solução para esse modelo à inflação no período zero é indeterminada. Podemos fixar apenas o resultado para a expectativa de inflação enquanto que o modelo keynesiano conseguia definir a própria inflação. Entretanto, é possível alterar o modelo adicionando erros de expectativas. Com essa pequena alteração é possível encontrar múltiplos equilíbrios onde pequenos choques fazem com que o resultado mude de um equilíbrio para o outro, permitindo a identificação do mesmo. Mesmo conseguindo resolver o problema da indeterminação do modelo, quando nos aproximamos do zero lower bound, temos que essa solução não funciona mais e, portanto, voltamos ao ponto de partida com um modelo estável, porém indeterminado.

Capítulo 3

Teoria Fiscal do Nível de Preços

3.1 Conceitos de TFNP

A teoria que tem sido capaz de explicar um pouco melhor os dados que se apresentam, tanto no Brasil quanto nas economias desenvolvidas, tem sido a Teoria Fiscal do Nível de Preços. A partir dela é possível desenvolver um modelo capaz de explicar como um aumento na taxa de juros consegue reduzir a inflação no curto prazo, porém ao custo de gerar uma inflação maior no longo prazo e vice-versa. Esse efeito se comprovado na realidade levanta várias questões referentes à forma de conduzir a política monetária, especialmente no Brasil onde o período prolongado de altas taxas de juros tem colocado um peso muito grande sobre a atividade econômica.

𝑖 = 𝑟 + 𝜋𝑒

O modelo de TFNP que será analisado começa a partir da visão fisheriana da economia. Nesta a taxa nominal de juros (𝑖𝑡) da economia deve ser igual à taxa real (𝑟𝑡) somado à expec-tativa de inflação (𝜋𝑒).

Aqui partimos da primeira hipótese do modelo em que a taxa real de juros é definida no lado real da economia. Isso implica que nenhuma das políticas que serão avaliadas têm efeito sobre a taxa no longo prazo, para alterar essa taxa seria necessária uma mudança estrutural na economia, o que não faz parte do escopo do estudo. Portanto, temos que essa taxa é considerada exógena para o modelo e é estável no longo prazo apesar de poder apresentar oscilações no curto prazo.

Dado que a variável que os bancos centrais ao redor do mundo podem controlar é a taxa nominal de juros, isso implica que a forma de ajuste na relação se dá através da inflação, ou seja, ao aumentar os juros nominais teremos um aumento da inflação. Essa relação vai de encontro com os conceitos mais aceitos pelos economistas atualmente e também vai de encontro com os dados empíricos que caracterizam o curto prazo. Porém, como já foi visto na introdução dessa dissertação temos que essa relação se encaixa muito bem com os dados apresentados no longo prazo. Portanto, o que precisamos demonstrar é como um modelo pode apresentar um comportamento da inflação aos juros no curto prazo e ter o efeito oposto no longo prazo e o que isso implica para a condução das políticas monetárias. Para isso partimos de uma equação para a restrição orçamentária do governo.

∑︀∞ 𝑗=0𝐴 𝑗 𝑡𝐷 𝑗 𝑡−1 𝑃𝑡 = 𝐸𝑡 ∞ ∑︁ 𝑗=0 𝛽𝑗𝑠𝑗𝑡 (3.1)

Temos que o valor presente dos superávits do governo deve ser igual ao valor real da dívida do governo. Aqui 𝑠𝑡representa o superávit do governo na data 𝑡, 𝛽 representa o fator de desconto intertemporal 𝛽 = 1/(1+𝑟), 𝑃𝑡o nível de preço na data 𝑡, 𝐷𝑗𝑡−1é o estoque da dívida do governo predeterminada no período anterior, e 𝐴𝑗

𝑡 é o preço nominal da dívida do governo na data 𝑡. Precisamos agora de uma equação para definir o preço nominal dos títulos do governo 𝐴𝑗

𝑡. Seja 𝐷𝑡𝑗 um título em 𝑡 que paga 1 na data 𝑗 e 𝑖𝑡a taxa nominal de juros em t, temos que o preço 𝐴𝑗𝑡 desse ativo pode ser definido por:

𝐴𝑗𝑡 = 𝐸𝑡 (︃ 𝑗 ∏︁ 𝑘=1 1 1 + 𝑖𝑡+𝑘 )︃ (3.2) Logo temos que um aumento no valor nominal dos juros correntes ou na expectativa dos juros futuros leva a uma redução no valor nominal dos títulos da dívida do governo.

Agora definimos uma política monetária como uma mudança na taxa nominal de juros de tal forma que não haja uma mudança no valor presente dos superávits governamentais. Se fizermos as expectativas com a mudança em 𝑡 em relação a 𝑡 − 1 na equação chegamos a:

(𝐸𝑡− 𝐸𝑡−1) ∑︀∞ 𝑗=0𝐴 𝑗 𝑡𝐷 𝑗 𝑡−1 𝑃𝑡 = (𝐸𝑡− 𝐸𝑡−1) ∞ ∑︁ 𝑗=0 𝛽𝑗𝑠𝑗𝑡 (3.3) Note que por definição não há mudança nos superávits, logo o lado direito da equação deve ser igual a zero e não sofre alteração. Agora supondo que a política monetária foi contracionista, o que implica um aumento de 𝑖 temos que o valor de 𝐴 pela fórmula de precificação dos títulos do governo deve cair. Temos também que 𝐷 é fixo pois foi definido no período anterior, portanto, a única maneira que temos de manter a veracidade da equação é no caso onde há uma queda no nível de preços. O nível de preço deve alterar exatamente na mesma medida que a mudança no valor nominal dos títulos da dívida (Sims 2016).

O mecanismo da alteração no nível de preços é semelhante a um aumento nos superávits do governo. A queda no preço dos títulos do governo implicaria que o valor presente dos superávits se tornaria maior do que o valor presente da dívida real, dessa forma é como se a dívida do governo estivesse desvalorizada o que atrairia demanda para esses títulos. Dessa forma ocorreria uma substituição da demanda por consumo para uma demanda por títulos do governo o que acarretaria a uma queda no nível de preços.

Podemos demonstrar que o principal componente desse efeito seria a existência de títulos do governo com um longo prazo para o vencimento. Suponha que exista apenas títulos de curto prazo na economia, ou seja, o estoque da dívida pode ser definido pela fórmula abaixo.

𝐷𝑡−1 𝑃𝑡 = 𝐸𝑡 ∞ ∑︁ 𝑗=0 𝛽𝑗𝑠𝑗𝑡 (3.4)

Dessa forma um aumento na taxa de juros não teria um efeito no valor real da dívida do governo, ou seja, o valor da dívida só muda quando há mudança nos valores dos superávits governamentais. Isso demonstra a necessidade de títulos de longo prazo para que esse mecanismo funcione. Na ausência de um mercado de longo prazo teríamos que o efeito de um aumento de juros seria bem menor e não se propagaria de forma tão eficiente à inflação, o que também aumenta o custo para a economia de um combate à inflação através do instrumento de juros.

12

3.2 Incerteza Jurisdicional

Como podemos ver pela figura abaixo, o perfil da dívida pública brasileira se concentra em ativos com vencimentos curtos. Mais de 70% da dívida brasileira têm maturidade com menos de 5 anos. Se comparado a países como EUA, Japão e Reino Unido esse é um perfil de maturidade muito curto e como foi visto torna os efeitos de curto prazo de um combate à inflação pelos juros muito menores, ou seja, para combater um ponto percentual de inflação a mais o Brasil precisaria de um aumento de juros proporcionalmente maior do que o de países desenvolvido para voltar a inflação ao nível desejado. Como proposto no modelo, isso acarretará em um maior nível de preços no longo prazo. Com essa característica da economia brasileira começamos a entender melhor a dificuldade que é manter a inflação no centro da meta.

Figura 3.1: Perfil de Vencimentos da Dívida Pública Brasileira (Fonte: Tesouro Nacional) Arida, Bacha, e Resende (2004) abordam exatamente esse tema, a ausência de um mercado de dívida de longo prazo no Brasil. Apesar de o perfil da dívida ter sido alongado em relação ao momento em que o artigo foi escrito para o momento em que essa dissertação está sendo feita, ainda podemos considerar que o perfil de maturidade do mercado de crédito brasileiro é muito curto. O mecanismo da TFNP por onde o combate à inflação é dificultado é apenas uma das consequências da ausência de um mercado de dívida de longo prazo.

Arida et. al mostram ainda que existe um mercado de longo prazo de dívida para o Brasil, no entanto, esse é denominado em moeda estrangeira. Isso é atribuído ao fato da economia brasileira possuir uma característica institucional denominada de incerteza jurisdicional, ou seja, os investidores se preocupam com o que aconteceria em caso de alguma disputa judicial referente aos títulos brasileiros denominados em reais. Quando se pensa em um horizonte de tempo longo, esse fato se torna mais relevante pois aumenta a probabilidade de imprevistos ocorrerem e a necessidade de alguma disputa jurídica.

Esse fenômeno é relevante para análise pois afeta o mecanismo da TFNP de propagação do efeito dos juros sobre a inflação, gera consequências sobre a formação de capital que distorce a economia, afeta a alocação de recursos dos agentes econômicos que tenderão a buscar mercado

de longo prazo no exterior e principalmente adiciona um componente a mais de risco para a economia brasileira. Esse último ficou nítido em duas situações claras a primeira foi em 2002 na primeira eleição presidencial vencida pelo Lula.

Meses antes da eleição quando as pesquisas apontavam Lula como favorito o pânico se ins-talou nos mercados exatamente com o medo do que aconteceria caso ele vencesse. Não houve nenhuma alteração relevante nas políticas que justificasse a fuga de capitais que foi vista, houve apenas o medo de que as regras do jogo poderiam mudar caso ele fosse eleito, medo esse que aca-bou se mostrando infundado após as eleições. Entretanto, houve uma desvalorização do Real que acabou pressionando a inflação e novamente foi necessário subir os juros para conter a disparada de preços. Note que o aumento necessário foi maior do que o usual, dado que além de conter os preços era necessário um aumento adicional para mitigar os riscos que os investidores percebiam no Brasil, riscos esses muito mais referentes à dúvida na vontade de honrar os compromissos da economia brasileira do que na capacidade, ou seja, um aumento na incerteza jurisdicional.

O segundo caso mais recente ainda está em curso. A partir dos desdobramentos da operação Lava Jato e do caos político que se instalou com o Impeachment de Dilma Rousseff foi exposto um enorme sistema de corrupção que atingiu os mais altos escalões do governo. O desbaratamento desse sistema expôs ao mundo as dificuldades de se realizar negócios no Brasil e a incerteza do que ocorrerá com o sistema atual que inibe decisões de investimento de longo prazo dos agentes. Mais uma vez o aumento da incerteza jurisdicional provoca estragos na economia. Dessa vez os juros não foram elevados na mesma magnitude do que ocorreu na primeira eleição de Lula, porém mesmo a economia já dando sérios sinais de desaceleração foi mantido em patamares elevados para anular os efeitos do aumento do risco percebido pelos agentes.

Esses eventos corroboram com a tese de que a política monetária tem uma maior dificuldade em gerar efeitos sobre o nível de preços no Brasil do que em outros países. Podemos ver nos dados os picos de inflação desses eventos e a solução encontrada é sempre a mesma, um aumento de juros muito custoso à economia no longo prazo. Essa solução talvez pudesse ser evitada com melhora nas instituições brasileiras.

3.3 Composição da Dívida Brasileira

Mais um fator que afeta o mecanismo da TFNP é o tipo de ativo que é utilizado por um governo para se financiar. O modelo em questão é construído se baseando em ativos prefixados cujo o preço pode ser encontrado descontando o valor nominal da dívida pelas taxas de juros futura, entretanto composição da dívida brasileira é outra. Enquanto nos países desenvolvidos a maior parte da dívida é composta de títulos prefixados, o Brasil possui apenas um terço da dívida composta por títulos prefixados. Do restante da dívida outro terço é composto por títulos atre-lados a algum indexador de preços, 30% são títulos pós-fixados e a pequena parcela restante por ativos atrelados à variação cambial. É possível mostrar que quando levamos em consideração a composição dos ativos na dívida brasileira o efeito de um aumento de juros se torna muito menor aumentando o custo do combate à inflação.

Para ver como essa dificuldade ocorre podemos fazer pequenas alterações em (3.1) para melhor se enquadrar ao caso brasileiro. A primeira alteração a ser feita leva em consideração os ativos pós-fixados, as LFTs. 𝐴𝑗𝑡𝐿𝐹 𝑇 = 𝐸𝑡 (︃ 𝑗 ∏︁ 𝑘=1 (1 + 𝑖𝑡+𝑗* 𝜁𝑡)𝑗 (1 + 𝑖𝑡+𝑗)𝑗 )︃ (3.5)

14 Esses ativos pagam apenas no vencimento e rendem a partir do momento da compra o valor da Selic, portanto, um aumento dos juros basicamente não afeta o preço desses ativos, ele afe-tará apenas o quanto eles renderão. O preço desses ativos pode ter um ágio ou deságio 𝜁𝑡 em relação ao valor nominal e esse quase não tem sensibilidade à taxa nominal de juros. Podemos imaginar esse ativo como se fosse um ativo que devemos levar ao valor futuro o valor nominal de hoje, porém para calcular o preço desse ativo precisamos descontar o resultado pela mesma taxa, portanto, qualquer variação nos juros acaba sendo anulada.

A única oscilação observada é o ágio e deságio do papel 𝜁𝑡que faz com que os preços acabem oscilando na mesma direção da expectativa de juros futuros, ou seja, juros aumentam implicando no aumento de preços. Porém, esse aumento tem uma magnitude muitas vezes menor do que um ativo pré-fixado.

Outra forma de encarar esse ativo que facilitará a compreensão do efeito no modelo é encará-lo como um ativo de curtíssimo prazo, com maturidade de apenas 1 dia onde 𝜁𝑡 seria um erro em relação à expectativa de juros do período. Todo dia é preciso rolar a posição e utilizar o dinheiro do vencimento para comprar novos ativos. Como já foi visto o mercado de longo prazo é importante para a transmissão do efeito do aumento de juros na inflação e apesar desses papéis terem maturidade parecidas com o do restante dos títulos da economia brasileira para efeitos do nosso modelo eles se enquadram como ativos de curto prazo. Logo, da composição da dívida pública na economia brasileira, temos que pelo menos 30% não fazem a ligação entre aumento de juros e queda na inflação, podendo possivelmente ter algum efeito contrário no curto prazo.

Outra parcela importante que compõe a dívida pública brasileira são os ativos atrelados a algum indexador de preço. As NTNs, como são mais conhecidos esses ativos, são basicamente atreladas ao IPCA, ainda existem algumas atreladas ao IGP-M e ao dólar, mas como vimos a parcela da dívida atrelada ao câmbio é muito pequena e não afeta tanto o nosso modelo e as NTN-Cs que são atreladas ao IGP-M não são mais emitidas e quando atingirem a maturidade deixarão de existir. Da mesma forma que fizemos com as LFTs, podemos alterar (3.1) para representar as características desses ativos.

𝐴𝑗𝑡𝑁 𝑇 𝑁 = 𝐸𝑡 [︃(︃ 𝑗 ∏︁ 𝑘=1 1 1 + 𝑖𝑒 𝑡+𝑘 )︃ (︃ 𝑗 ∏︁ 𝑘=1 (1 + 𝜋𝑡+𝑘) )︃]︃ (3.6) Esses ativos têm uma peculiaridade, uma parte é pré-fixada e outra que é pós-fixada e atre-lada à variação ex-post do nível de preços. Isso implica que o comportamento desses ativos em relação aos juros e à inflação é diferente do que vimos anteriormente no modelo. Para acharmos o preço desse ativo precisamos pegar o valor nominal dele e calcular o produtório das expectativas de inflação. Com esse resultado podemos descontar o valor nominal ajustado (VNA) pela taxa de juros nominal como um ativo pré-fixado.

Um aumento de juros (ou redução) gera um resultado ambíguo no comportamento dos preços desse ativo. Sem dúvida, a parte pré-fixada se comporta da mesma forma, ou seja, aumento dos juros implica em diminuição dos preços. No entanto, a parte atrelada à inflação depende muito mais das expectativas de inflação. Como temos no modelo que um aumento de juros diminui a inflação no curto prazo, mas aumenta no longo prazo se considerarmos que as expectativas se comportam da mesma forma o resultado irá depender da composição da maturidade dos títulos da dívida, ou seja, títulos mais longos deverão ter seu preço relativamente aumentado enquanto os ativos curtos deverão reduzir seus preços. Se a maioria desses ativos for de longo prazo teremos que o efeito de um aumento na taxa de juros deverá ser menor quando comparado com o efeito

em ativos prefixados e caso a maioria seja de curto prazo o efeito deverá ser maior.

Se considerarmos esses ativos como uma perpetuidade, da mesma forma que Cochrane (2016) faz para os ativos prefixados, e valendo a equação de Fisher o efeito é direto, ou seja, um aumento de juros eleva a expectativa de inflação de longo prazo e por isso aumenta o preço do ativo, ou, pelo menos, a parte pós-fixada. Considerar que esses ativos aumentam de preço com a inflação no modelo não é uma hipótese tão radical dado que os ativos com a maior maturidade na composição do perfil da dívida brasileira são justamente essas NTN-Bs atreladas ao IPCA.

𝐴𝑗𝑡𝑁 𝑇 𝑁 = 1 𝑖𝑡− 𝜋𝑒𝑡

(3.7) Com a equação (3.7) podemos analisar o que acontece na economia quando temos uma mu-dança de juros. Dado que o preço dos ativos varia de maneira direta com a inflação, temos que as NTNs acabam colaborando para profecias autorrealizáveis, ou seja, se as expectativas de inflação aumentam, temos que o preço do ativo aumentará e mantendo a hipótese de que não há alterações nos supearvits do governo o ajuste na economia ainda ocorrerá pelo aumento do nível de preços, cumprindo assim a profecia. Esse mecanismo contribui para o aumento da velo-cidade que a inflação converge para a expectativa e pode vir a aumentar a volatilidade da mesma.

Figura 3.2: Composição da Dívida Pública Brasileira. (Fonte: Tesouro Nacional)

Esse canal de transmissão torna o papel das expectativas ainda mais importante seja qual for a política adotada pelo governo, monetária ou fiscal. Caso o governo ou o Banco Central não tenham credibilidade ao anunciar uma política anti-inflacionária, qualquer que seja o instrumento utilizado terá efeito menor nas expectativas do que o desejado. Com isso temos que a aplicação da política perderia parte do seu efeito por não afetar o preço dos ativos atrelados à inflação. Por outro lado, um governo e um banco central com credibilidade conseguiriam trazer a inflação para a meta desejada com mais facilidade, precisando usar mão de menos recursos para atingir o objetivo desejado.

16 ∑︀∞ 𝑗=0𝐴 𝑗 𝑡 𝑃 𝑅𝐸 𝐷𝑗𝑡−1𝑃 𝑅𝐸+∑︀∞ 𝑗=0𝐴 𝑗 𝑡 𝐿𝐹 𝑇 𝐷𝑡−1𝑗 𝐿𝐹 𝑇 +∑︀∞ 𝑗=0𝐴 𝑗 𝑡 𝑁 𝑇 𝑁 𝐷𝑗𝑡−1𝑁 𝑇 𝑁 𝑃𝑡 = 𝐸𝑡 ∞ ∑︁ 𝑗=0 𝛽𝑗𝑠𝑗𝑡 (3.8) Onde: 𝐷𝑡𝑗 = 𝐷𝑗𝑡𝑃 𝑅𝐸+ 𝐷𝑡𝑗𝐿𝐹 𝑇 + 𝐷𝑡𝑗𝑁 𝑇 𝑁∀𝑡,𝑗

Portanto, dado a composição dos ativos que fazem parte da dívida pública brasileira, temos que políticas de combater à inflação de curto prazo através do mecanismo de juros têm suas eficácias bastante reduzidas de acordo com o modelo. Do total da dívida brasileira, temos que apenas um terço responde a aumento nos juros nominais, um terço é consideravelmente insensível a mudanças nos juros e o restante pode até reagir adversamente a um aumento do mesmo. Essa característica da economia brasileira requer que as ações adotadas pelo Banco Central do Brasil quando decide mexer nos juros precisam ser proporcionalmente maiores comparando às adotadas em países que possuem suas dívidas compostas majoritariamente por ativos pré-fixados. Isso reforça a ideia de que o custo para se controlar a inflação no Brasil através dos juros é muito maior do que em outros países e, portanto, outras formas de combate à inflação deveriam ser adotadas. Entre elas uma que poderia ser adotada seria justamente alterar a composição da dívida pública de modo a facilitar o canal de transmissão dos juros para os preços.

O Modelo de TFNP

4.1 Modelo Original

O modelo que iremos ver foi apresentado por Sims (2010). Ele tem suas bases no início da teoria de TFNP com Leeper (1991) passando por Woodford (2001). O modelo é no tempo contínuo e tem por objetivo verificar como as variáveis reagem a choques nas políticas fiscais e monetária e averiguar se o que é apresentado nos resultados está de acordo com os dados empíricos.

𝑑𝑖𝑡= [−𝛾(𝑖𝑡− 𝜌) + 𝜃𝜋𝑡+ 𝜑 ˙𝑐𝑡]𝑑𝑡 + 𝑑𝜀𝑚𝑡 (4.1) 𝑑𝑝𝑡= 𝜋𝑡𝑑𝑡 (4.2) 𝐸𝑡(𝑑𝜋𝑡) = (𝛽𝜋𝑡− 𝛿𝑐𝑡)𝑑𝑡 (*) (4.3) 𝐸𝑡(𝑑𝑝𝑡) = (𝑖𝑡− 𝑟𝑡)𝑑𝑡 (*) (4.4) 𝐸𝑡(𝑑𝑎𝑡) = 𝑎𝑡(𝑎𝑡− 𝑖𝑡)𝑑𝑡 (*) (4.5) 𝑑𝜏𝑡= 𝜔 ˙𝑐𝑡𝑑𝑡 + 𝑑𝜀𝜏 𝑡 (4.6) 𝑑𝑏𝑡= −[𝑏𝑡(𝜋𝑡− 𝑖𝑡) + 𝜏 + ¯𝜏 )𝑑𝑡 − 𝑏𝑡 𝑎𝑡 𝑑𝛿𝑎𝑡 (4.7) 𝐸𝑡(𝑑𝜆𝑡) = −𝜆𝑡(𝑟𝑡− 𝜌)𝑑𝑡(*) (4.8) 𝑑𝑐𝑡= ˙𝑐𝑡𝑑𝑡 (4.9) 𝐸𝑡[𝑑 ˙𝑐𝑡] = (︂ 𝜆𝑡 𝜓𝑒 𝑐𝑡 − 1 𝜓𝑒 𝑐𝑡𝑒−𝜎𝑐𝑡+ 𝜌 ˙𝑐 𝑡 )︂ 𝑑𝑡 (*) (4.10)

Começamos pela regra de Taylor 4.1 que conduzirá a política monetária. Aqui a taxa no-minal de juros tem a propriedade de retornar à média enquanto ela cresce com a inflação e com a taxa de crescimento do consumo. No steady-state temos que a região onde 𝜃 > 𝛾 a taxa de juros deve ter uma resposta maior que a variação da inflação enquanto 𝜃 < 𝛾 é a região passiva. As equações 4.2 e 4.3 definem uma curva de Phillips do tipo foward looking que conecta as mudanças de preços com as mudanças de inflação, onde 𝛿 representa um choque nas expectativas. A equação 4.4 é a equação de Fisher, neutra ao risco que define a taxa de juros real da economia.

A equação seguinte mostra a estrutura a termo da taxa de juros que relaciona taxas curtas e longas de uma economia. A perpetuidade tem valor nominal igual a 1 e paga cupons constantes a cada 1𝑑𝑡. Portanto, a condição de que o retorno nominal esperado das perpetuidades tem de ser igual a taxa de juros nominal livre de risco. Ao resultado da transformação foi adicionado

18 um choque de expectativas 𝛿. 𝑖𝑡𝑑𝑡 = 1𝑑𝑡 + 𝐸𝑡𝑑(1/𝑎𝑡) 1/𝑎𝑡 ≈ 𝑎𝑡𝑑𝑡 − 𝐸𝑡 𝑑𝑎𝑡 𝑎𝑡 (4.11) 𝑑𝑎𝑡= 𝑎𝑡(𝑎𝑡− 𝑖𝑡)𝑑𝑡 + 𝛿𝑎𝑡 (4.12) As duas equações seguintes descrevem as finanças governamentais. Na primeira temos que o imposto varia diretamente com a variação do consumo o que por sua vez afeta diretamente o resultado primário do governo. A segunda equação é a restrição orçamentária do governo. Por definição 𝑏 = 𝐵/(𝑎𝑃 ) é o valor real da dívida do governo, onde B é o número de títulos emitidos, 𝑃 é o nível de preços e 𝑎 é a taxa de desconto desses títulos. Para encontrar a equação do modelo partimos da equação abaixo.

1 𝑎𝑡𝑃𝑡 𝑑𝐵𝑡= 𝐵𝑡 𝑃𝑡 𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡 (4.13) Em cada período o resultado nominal do governo é a diferença entre o valor real dos paga-mentos de cupom no período e o superavit primário. Esse valor deve ser igual ao valor recebido pela emissão de novas dívidas ao preço 1/𝑎.

Note que: 𝑑𝑏𝑡= 𝑑 (︂ 𝐵𝑡 𝑎𝑡𝑃𝑡 )︂ = 1 𝑎𝑡𝑃𝑡 𝑑𝐵𝑡+ 𝑏𝑡 𝑑(1/𝑎𝑡) 1/𝑎𝑡 − 𝑏𝑡𝑑𝑝𝑡 (4.14) Dado que 𝜋𝑡𝑑𝑡 = 𝑑𝑝𝑡 e substituindo (4.13) em (4.14) temos que:

𝑑𝑏𝑡= 𝑑 (︂ 𝐵𝑡 𝑎𝑡𝑃𝑡 )︂ = 1 𝑎𝑡𝑃𝑡 𝑑𝐵𝑡+ 𝑏𝑡 𝑑(1/𝑎𝑡) 1/𝑎𝑡 − 𝑏𝑡𝑑𝑝𝑡 (4.15) Podemos chegar a: 𝑑𝑏𝑡= −[𝑏𝑡(𝜋𝑡− 𝑟𝑡) + 𝜏 + ¯𝜏 )𝑑𝑡 − 𝑏𝑡 𝑎𝑡 𝑑𝛿𝑎𝑡 (4.16)

As últimas equações são derivadas do problema do consumidor e mostram como se comporta a variação do consumo. Aqui temos na forma da função de utilidade a presença de formação de hábitos 𝑈 = 𝐸 ∫︁ ∞ 𝑡=0 𝑒−𝜌𝑡 [︃ 𝐶𝑡1−𝜎 1 − 𝜎− 1 2𝜓 (︂ 1 𝐶 𝑑𝐶 𝑑𝑡 )︂2]︃ 𝑑𝑡 (4.17) s.a ˙ 𝑊𝑡= 𝑟𝑡𝑊𝑡− 𝐶𝑡 (4.18) As variáveis de estado são 𝑥𝑡 = [𝐶𝑡,𝑊𝑡]e a variável de controle é 𝑢𝑡= 𝑑𝐶𝑡/𝑑𝑡. O Hamilto-niano e a derivação do resultado que leva as equações 4.8, 4.9, e 4.10 encontram-se no Apêndice A.

4.2 Modelo Linearizado

Linearizarizando em torno do state, com notação em tilde representando desvios do steady-state.1 𝑑˜𝑖𝑡= [−𝛾 ˜𝑖𝑡+ 𝜃𝜋𝑡+ 𝜑 ˙𝑐𝑡] + 𝑑𝜀𝑚𝑡 (4.19) 𝑑𝜋𝑡= (𝛽𝜋𝑡− 𝛿𝑐𝑡)𝑑𝑡 + 𝑑𝛿𝜋𝑡 (4.20) 𝑑 ˜𝑎𝑡= 𝜌( ˜𝑎𝑡− ˜𝑖𝑡)𝑑𝑡 + 𝑑𝛿𝑎𝑡 (4.21) 𝑑𝜏𝑡= 𝜔 ˙𝑐𝑡𝑑𝑡 + 𝑑𝜀𝑟𝑡 (4.22) 𝑑𝑏𝑡= − [︁ 𝑏(𝜋𝑡− ˜𝑖𝑡) − 𝜌 ˜𝑏𝑡+ 𝜏𝑡 ]︁ 𝑑𝑡 −𝑏 𝜌𝑑𝛿𝑎𝑡 2 (4.23) 𝑑 ˜𝜆𝑡= −(˜𝑖𝑡− ˜𝜋𝑡)𝑑𝑡 + 𝑑𝛿𝜆𝑡 (4.24) 𝑑𝑐𝑡= ˙𝑐𝑡𝑑𝑡 (4.25) 𝑑 ˙𝑐𝑡= [︂ 1 𝜓 ˜ 𝜆𝑡+ 𝜎 𝜓 ˜ 𝜆𝑡+ 𝜌 ˙𝑐𝑡 ]︂ 𝑑𝑡 + 𝑑𝛿˙𝑐𝑡 (4.26)

No steady-state todas as derivadas em relação ao tempo são iguais a zero, portanto, temos: 𝑑𝑝𝑡= 0

𝜋 = 𝑐 = ˙𝑐 = 0 𝜆 = 1 𝜌 = 𝑖 = 𝑎 = 𝑟

𝑎𝑏 = 𝜏

Utilizamos a mesma parametrização que Sims em seu artigo.

Tabela 4.1: Parâmetros do modelo padrão de TFNP Parâmetro Valor 𝛾 0.5 𝜃 0.4 𝜑 0.75 𝜎 2 𝜌 0.05 ¯ 𝜏 0.1 𝛽 0.1 𝛿 0.2 𝜔 1 𝜓 2

A Figura 4.1 abaixo exibe o resultado de uma política monetária contracionista através de um aumento de juros. Podemos ver que o resultado vai de acordo com o esperado. A princípio temos uma redução na inflação que logo depois se reverte fazendo com que tanto a inflação quanto o nível de preços sejam maiores do que o original.

1Sims adiciona um termo de erro expectacional 𝛿

𝑡nas equações.

2A linearização da equação 4.28 gera termos que dependem do steady-state, porém como as funções reposta se

20

O resultado de uma política fiscal expansionista como podemos ver pela Figura 4.2 também é satisfatório em relação ao que se observa nos dados, sempre que o governo decide gastar mais implica um aumento no consumo acompanhado por um aumento na inflação.

22 Sims (2016) demonstra em seu artigo que esses resultados são relativamente robustos. Mesmo removendo diversas características do modelo como formação de hábitos, regra de Taylor e com-portamento da política fiscal podemos obter o resultado desejado, ou seja, em um modelo sim-plificado sem esses componentes temos o resultado esperado desde que possamos manter títulos de longo prazo. Porém, ao remover este último componente temos uma resposta completamente fisheriana ao resultado de um aumento de juros na economia, ou seja, a inflação irá acompanhar esse aumento sem antes ter qualquer redução. Esse é o caso em que a dívida do governo é 100% constituída por LFTs.

Outro resultado interessante no modelo é o efeito que temos utilizando política monetária e fiscal ao mesmo tempo, porém com sinais opostos. Podemos ver nos resultados que o compor-tamento das variáveis tende muito mais a acompanhar o resultado esperado apenas da política fiscal. Para começarmos a ver algum resultado da política monetária precisamos que as medidas adotadas sejam várias vezes maiores do que o inicial. Isso demonstra claramente a dificuldade encontrada pelos bancos centrais em manter o controle da inflação via juros quando o governo mantém uma política fiscal sem controle de gastos.

24

4.3 Alterando o Modelo para o Caso Brasileiro

Com algumas alterações no modelo, mais especificamente no que se refere as equações de preço da dívida e do comportamento do valor real da dívida do governo podemos simular o que acontece na economia quando temos uma dívida pública composta 100% por NTNs atreladas à inflação. Nesse caso podemos ver nos resultados como um aumento dos juros tem um efeito menor sobre a inflação no curto prazo e gera uma inflação maior no longo prazo.

A equação da estrutura a termo da taxa de juros passa a ser:

𝑟𝑡𝑑𝑡 = 1𝑑𝑡 + 𝐸𝑡𝑑(1/𝑎𝑡) 1/𝑎𝑡 ≈ 𝑎𝑡𝑑𝑡 − 𝐸𝑡 𝑑𝑎𝑡 𝑎𝑡 (4.27) 𝐸𝑡(𝑑𝑎𝑡) = 𝑎𝑡(𝑎𝑡− 𝑟𝑡)𝑑𝑡 = 𝑎𝑡(𝑎𝑡− 𝑖𝑡+ 𝜋𝑡)𝑑𝑡 (4.28)

Como as NTNs em questão tem seu valor real protegido da inflação temos que:

𝑏𝑡= 𝐵𝑡 𝑎𝑡− 𝜋𝑡 (4.29) 1 𝑎𝑡− 𝜋𝑡 𝑑𝐵𝑡= 𝐵𝑡𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡 (4.30)

Temos um resultado que demonstra o que foi visto na teoria, ao se adicionar o componente das NTNs no modelo, a parte atrelada à inflação reduz a eficácia de uma política monetária que utiliza os juros como instrumento. No longo prazo, o resultado apresenta uma inflação maior do que no modelo original.

Figura 4.5: Resultado Títulos Atrelados a Inflação

Por último, iremos verificar como se comporta a economia do modelo quando utilizamos uma composição de títulos simulando a dívida pública brasileira. Para isso, iremos considerar ao mesmo tempo ativos pré-fixados (caso base), ativos de curtíssimo prazo (LFTs) e os ativos inde-xados por um índice de inflação como o que acabamos de ver. Para compor a dívida utilizaremos cada um desses ativos com o mesmo peso no geral de forma a manter 33,3% para cada um o que reflete suficientemente o que acontece na realidade. Ainda utilizaremos como hipótese que essa relação é constante ao longo do tempo, o que não foge muito do que se observa na prática.

1 𝑎𝑁𝑡 − 𝜋𝑡 𝑑𝐵𝑁 𝑇 𝑁𝑡 + 1 𝑃𝑡 𝑑𝐵𝑡𝐿𝐹 𝑇 + 1 𝑎𝑡𝑃𝑡 𝑑𝐵𝑡= 𝐵𝑡𝑁 𝑇 𝑁𝑑𝑡 + 𝐵𝑡𝐿𝐹 𝑇 𝑃𝑡 𝑑𝑡 + 𝐵𝑡 𝑃𝑡 𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡 (4.31) A Figura 4.6 demonstra o resultado e o compara com os casos anteriores da dívida composta apenas por NTN-Bs ou apenas por ativos pré-fixados. O resultado fica dentro do esperado, ao se adicionar as NTN-B já havíamos visto que pelo modelo um aumento das taxas de juros para combater a inflação tinha seu efeito reduzido. Neste caso, em que além das NTNs adicionamos uma parcela de ativos de curto prazo temos que o resultado final de uma política monetária

26 contracionista acaba tendo um efeito ao contrário do desejado. Isso ocorre, pois como vimos anteriormente, a condição fundamental para este modelo é a existência de um mercado de dívida de longo prazo. Esses ativos de curtíssimo prazo acabam gerando um efeito dominante que puxa o resultado para o lado oposto do esperado. No entanto, essa análise serve para demonstrar a dificuldade que é se combater a inflação através do mecanismo de juros.

Conclusão

Como alternativa aos modelos econômicos mais aceitos atualmente foi oferecida uma explicação diferenciada e ainda considerada heterodoxa, do ponto de vista do mainstream, da teoria econô-mica, a Teoria Fiscal do Nível de Preços. Essa tem a pretensão de suprir alguns pontos que ainda não são completamente explicados pelos modelos atuais, entre eles o que acontece em um cenário de taxas de juros perto do Lower Bound por tanto tempo e do outro lado, cenários como a economia brasileira.

Apesar de a TNFP ser uma teoria ainda recente e ser sujeita a diversas críticas do mains-tream, parece ser um começo na evolução de um modelo que fornece um novo canal de como um aumento de juros pode influenciar a inflação de curto prazo e ter um comportamento oposto daquele desejado pelos formuladores das políticas monetárias no longo prazo.

Os resultados do modelo estão em linha com os resultados de Sargent and Wallace (1981), que começou a literatura de dominância fiscal, onde observa-se que um aumento dos juros levará a um aumento da inflação em algum período futuro. Blanchard (2004), segue um outro caminho de dominância, mas onde o resultado final é semelhante. Percebe-se que sob determinadas condições um aumento de juros tem um resultado diferente do esperado. O modelo avaliado demonstra que existe um canal por onde um aumento de juros acarretará um aumento de inflação no longo prazo, mostra ainda que sob determinadas condições o resultado é o mesmo ainda que no curto prazo. Fica claro ainda, a importância do lado fiscal no resultado. As equações que relacionam o comportamento do governo são determinantes no resultado, além de podermos perceber que um pequeno choque no lado fiscal precisa de uma grande contrapartida do lado monetário para evitar um aumento no nível de preços.

Considerando o caso brasileiro, adaptamos o modelo de forma a incluir ativos pós fixados e ativos atrelados a um índice de inflação. Dessa forma foi possível utilizar o modelo para melhor refletir a composição da dívida pública brasileira e o efeito que as políticas fiscal e monetária têm sobre a economia. O resultado apresentado leva a crer que a atual composição da dívida no país faz com que o aumento de juros tenha um efeito desejado reduzido no curto prazo sob o nível de preços. Esse mesmo fator ainda leva a uma pressão inflacionária maior no longo prazo, tornando dessa forma um controle de inflação através dos juros muito mais custoso ao Brasil do que em outros países que possuem uma composição da dívida mais favorável.

É preciso levar em conta também o fato de esse não ter sido um modelo pensado para econo-mias pequenas como é o caso da brasileira. Portanto, falta ainda adicionarmos diversas variáveis ao modelo para melhor adaptá-lo a casos como o do Brasil e tornar o modelo mais condizente com a realidade. A adição de uma taxa de câmbio como foi feito em Blanchard (2004) e a pos-sibilidade de comprar ativos estrangeiros, por exemplo, poderia gerar um modelo mais robusto capaz de explicar melhor o que apresenta a nossa realidade econômica, dado que o papel dessas

28 variáveis é determinante no resultado da inflação. Dito isso, mesmo com as críticas ao modelo e ao fato de a teoria dar os primeiros passos, o modelo parece no mínimo conseguir instigar a curiosidade de pesquisadores de renome, tanto no Brasil quanto no resto do mundo a rever conceitos há muito enraizados da maneira de se conduzir políticas monetárias.

[1] CHRISTOPHER A. SIMS (2010). Stepping on a rake: The role of fiscal policy in the inflation of the 1970s

[2] Leeper, E.M. (1991). Equilibria under ‘Active’ and ‘Passive’ monetary and fiscal policies [3] John H. Cochrane (2016a).Michelson-Morley, Occam and Fisher: The Radical Implications

of Stable Inflation at Near-Zero Interest Rates

[4] John H. Cochrane (2016b) Stepping on a Rake: Replication and Diagnosis [5] T. Sargent and N. Wallace (1981) Unpleasant Monetarist Aritmethics

[6] Persio Arida, Edmar Lisboa Bacha, and André Lara Resende (2004) Credit, Interest, and Jurisdictional Uncertainty: Conjectures on the Case of Brazil

[7] Olivier Blanchard (2004). Fiscal Dominance and Inflation Targeting. Lessons from Brazil. [8] Lawrence J. Christiano and Terry J. Fitzgerald (2000) Understanding the Fiscal Theory of

the Price Level

[9] Willem H. Buiter (1999) The Fallacy of the Fiscal Theory of the Price Level

[10] CHRISTOPHER A. SIMS (1994) A Simple Model for Study of the Determination of the Price Level and the Interaction of Monetary and Fiscal Policy.

[11] Michael Woodford (1994) Monetary Policy and Price Level Determinacy in a Cash-in- Ad-vance Economy

[12] Willem H. Buiter (2002) The fiscal theory of the price level: A critique

[13] John H. Cochrane (2001) Long term debt and optimal policy in the fiscal theory of the price level

[14] T. Sargent and N. Wallace (1975) ‘Rational’ expectations, the optimal monetary instrument, and the optimal money supply rule

[15] John H. Cochrane (2014) Monetary Policy with Interest on Reserves [16] Romer, P. (2016). The Trouble With Macroeconomics

[17] John H. Cochrane (2016c) The New-Keynesian Liquidity Trap [18] CHRISTOPHER A. SIMS Limits to inflation targeting.

[19] Lawrence J. Christiano and Terry J. Fitzgerald Understanding the Fiscal Theory of the Price Level

30 [21] Calvo G. A. (1983) Staggered Prices in a Utility-Maximizing Framework

[22] Christiano, L. et al Nominal Rigidities and the Dynamics Effects of a SHock to Monetary Policy

[23] Smets and Wouter (2003) An EStimated Dynamic Stochastic GEneral Equilibrium Model of the Euro Area

[24] Smets and Wouter (2007) Shocks and Frictions in US Business Cycles: A Bayesian DSGE Approach

Solução do Modelo

O modelo linearizado chega na forma que podemos resolver 𝑑𝑥𝑡= 𝐴𝑥𝑡𝑑𝑡 + 𝑑𝜀𝑡 Podemos então expressar o modelo na foma matricial

𝑑 ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ˜ 𝑖𝑡 𝜋𝑡 ˜ 𝑎𝑡 𝜏𝑡 ˜ 𝑏𝑡 ˜ 𝜆𝑡 𝑐𝑡 ˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ = ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ −𝛾 𝜃 0 0 0 0 0 𝜑 0 𝛽 0 0 0 0 −𝛿 0 −𝜌 0 𝜌 0 0 0 0 0 0 0 0 0 0 0 0 𝜔 𝑏 −𝑏 0 −1 𝜌 0 0 0 −1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 1/𝜓 𝜎/𝜓 𝜌 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ˜ 𝑖𝑡 𝜋𝑡 ˜ 𝑎𝑡 𝜏𝑡 ˜ 𝑏𝑡 ˜ 𝜆𝑡 𝑐𝑡 ˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 𝑑𝑡 + ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝜀𝜏 𝑡 −(𝑏/𝜌)𝑑𝛿𝑎𝑡 𝑑𝛿𝜆𝑡 0 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦

para resolver um problema de equações em diferença na forma 𝑑𝑥𝑡= 𝐴𝑥𝑡𝑑𝑡 + 𝑑𝜀𝑡 temos 𝑑𝑥 𝑑𝑡 = 𝐴𝑥𝑡= 𝑄Λ𝑄 −1𝑥 𝑡 𝑑𝑄−1𝑥𝑡 𝑑𝑡 = Λ𝑄 −1𝑥 𝑡 𝑑𝑦𝑡 𝑑𝑡 = Λ𝑦𝑡 𝑦𝑡= 𝑄−1𝑥𝑡; 𝑥𝑡= 𝑄𝑦𝑡

Para evitar variáveis explosivas no modelo temos que 𝑦𝑖𝑡 = 0 ∀𝑖 correspondente aos autovalores 𝜆𝑖𝑡 > 0. Como 𝑦 é apenas uma combinação linear de 𝑥 temos agora um conjunto de restrições para 𝑥.

Para achar a função resposta dos shocks precisamos resolver:

⎡ ⎢ ⎢ ⎣ [𝑄−1]1,: [𝑄−1]2,: [𝑄−1]3,: [𝑄−1]4,: ⎤ ⎥ ⎥ ⎦ 4×8 ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝜀𝜏 𝑡 −(𝑏/𝜌)𝑑𝛿𝑎𝑡 𝑑𝛿𝜆𝑡 0 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 8×1 = ⎡ ⎢ ⎢ ⎣ 0 0 0 0 ⎤ ⎥ ⎥ ⎦ 4×1

32 ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝜀𝜏 𝑡 −(𝑏/𝜌)𝑑𝛿𝑎𝑡 𝑑𝛿𝜆𝑡 0 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 8×1 = ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 0 0 −𝑏/𝜌 0 0 0 0 1 0 0 0 0 0 0 0 0 1 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎡ ⎢ ⎢ ⎣ 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝛿𝜆𝑡 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎦ 4×1 + ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 0 0 𝑑𝜀𝜏 𝑡 0 0 0 0 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 8×1 podemos resolver ⎡ ⎢ ⎢ ⎣ 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝛿𝜆𝑡 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎦ 4×1 = − ⎛ ⎜ ⎜ ⎜ ⎜ ⎜ ⎜ ⎜ ⎜ ⎜ ⎜ ⎝ ⎡ ⎢ ⎢ ⎣ [𝑄−1]1,: [𝑄−1]2,: [𝑄−1]3,: [𝑄−1]4,: ⎤ ⎥ ⎥ ⎦ 4×8 ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 0 0 −𝑏/𝜌 0 0 0 0 1 0 0 0 0 0 0 0 0 1 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎞ ⎟ ⎟ ⎟ ⎟ ⎟ ⎟ ⎟ ⎟ ⎟ ⎟ ⎠ −1 ⎡ ⎢ ⎢ ⎣ [𝑄−1]1,: [𝑄−1]2,: [𝑄−1]3,: [𝑄−1]4,: ⎤ ⎥ ⎥ ⎦ 4×8 ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 0 0 𝑑𝜀𝜏 𝑡 0 0 0 0 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 8×1 resolvendo para 𝑦 temos a função impulso dada por 𝑦𝑗𝑡 = 𝑒−𝜆𝑗𝑡𝑦0𝑖 → 𝑥𝑡= 𝑄𝑦𝑡.

Derivação do Problema do Consumidor

𝑈 = 𝐸 ∫︁ ∞ 𝑡=0 𝑒− ¯𝜌𝑡 [︃ 𝐶𝑡1−𝜎 1 − 𝜎− 1 2𝜓 (︂ 1 𝐶 𝑑𝐶 𝑑𝑡 )︂2]︃ 𝑑𝑡 (B.1) s.a ˙ 𝑊𝑡= 𝜌𝑡𝑊𝑡− 𝐶𝑡 (B.2) Hamiltoniano 𝐻 = 𝐶 1−𝜎 𝑡 1 − 𝜎 − 1 2𝜓 (︂ 1 𝐶𝑡 𝑑𝐶𝑡 𝑑𝑡 )︂2 + 𝜆(𝜌𝑡𝑊𝑡− 𝐶𝑡) + 𝛾 𝑑𝐶𝑡 𝑑𝑡 (B.3) CPO 𝜕𝐻 𝜕𝑢 = 0 : −𝜓 1 𝐶𝑡2 𝑑𝐶𝑡 𝑑𝑡 + 𝛾 = 0 (B.4) 𝜕𝐻 𝜕𝐶 = 𝐶 −𝜎 𝑡 + 𝜓 1 𝐶𝑡3 (︂ 𝑑𝐶𝑡 𝑑𝑡 )︂2 − 𝜆 = ˙𝛾 + ¯𝜌𝛾 (B.5) 𝜕𝐻 𝜕𝑊 = 𝜆𝜌𝑡= − ˙𝜆 + 𝜌𝛾 (B.6) 𝜌𝑡= − ˙𝜆 𝜆+ ¯𝜌 𝛾 = 𝜓 1 𝐶2 𝑑𝐶 𝑑𝑡 ˙𝛾 = −2𝜓 1 𝐶3 (︂ 𝑑𝐶𝑡 𝑑𝑡 )︂2 + 𝜓 1 𝐶2 𝑑2𝐶 𝑑𝑡2 𝜆 = 𝐶𝑡−𝜎+ 𝜓 1 𝐶𝑡3 (︂ 𝑑𝐶𝑡 𝑑𝑡 )︂2 + ˙𝛾 + ¯𝜌𝛾 𝜆 = 𝐶𝑡−𝜎+ 𝜓 1 𝐶3 𝑡 (︂ 𝑑𝐶𝑡 𝑑𝑡 )︂2 + 𝜓 1 𝐶2 𝑑2𝐶 𝑑𝑡2 − ¯𝜌𝜓 1 𝐶2 𝑡 𝑑𝐶𝑡 𝑑𝑡34 𝑑𝑐 𝑑𝑡 = 1 𝐶 𝑑𝐶 𝑑𝑡 (︂ 𝑑𝑐 𝑑𝑡 )︂2 = 1 𝐶2 (︂ 𝑑𝐶 𝑑𝑡 )︂2 𝑑2𝑐 𝑑𝑡2 = − 1 𝐶2 (︂ 𝑑𝐶 𝑑𝑡 )︂2 + 1 𝐶 𝑑2𝐶 𝑑𝑡2 𝑑2𝑐 𝑑𝑡2 + (︂ 𝑑𝑐 𝑑𝑡 )︂2 = −1 𝐶 𝑑2𝐶 𝑑𝑡2 𝜆 = 𝐶𝑡−𝜎− 𝜓 [︃ 1 𝐶2 (︂ 𝑑𝐶 𝑑𝑡 )︂2 + 1 𝐶 𝑑2𝐶 𝑑𝑡2 + ¯𝜌 1 𝐶 𝑑𝐶 𝑑𝑡 ]︃ 1 𝐶 𝜆 = 𝑒−𝜎𝑐 − 𝜓 [¨𝑐 − ¯𝜌 ˙𝑐] 𝑒−𝑐

O Modelo do Caso Brasileiro

A equação da estrutura a termo da taxa de juros passa a ser:𝑟𝑡𝑑𝑡 = 1𝑑𝑡 + 𝐸𝑡𝑑(1/𝑎𝑡) 1/𝑎𝑡 ≈ 𝑎𝑡𝑑𝑡 − 𝐸𝑡 𝑑𝑎𝑡 𝑎𝑡 (C.1) 𝐸𝑡(𝑑𝑎𝑡) = 𝑎𝑡(𝑎𝑡− 𝑟𝑡)𝑑𝑡 = 𝑎𝑡(𝑎𝑡− 𝑖𝑡+ 𝜋𝑡)𝑑𝑡 (C.2) Como as NTNs em questão tem seu valor real protegido da inflação temos que:

𝑏𝑡= 𝐵𝑡 𝑎𝑡− 𝜋𝑡 (C.3) 1 𝑎𝑡− 𝜋𝑡 𝑑𝐵𝑡= 𝐵𝑡𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡 (C.4) Portanto: 𝑑𝑏𝑡= 𝑑 (︂ 𝐵𝑡 𝑎𝑡− 𝜋𝑡 )︂ = 1 𝑎𝑡− 𝜋𝑡 𝑑𝐵𝑡+ 𝑏𝑡 𝑑(1/(𝑎𝑡− 𝜋𝑡)) 1/(𝑎𝑡− 𝜋𝑡) (C.5) 𝑑𝑏𝑡= 𝐵𝑡𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡 − 𝑏𝑡 𝑎𝑡− 𝜋𝑡 𝑑(𝑎𝑡− 𝜋𝑡) (C.6) 𝑑𝑏𝑡= (𝑎𝑡− 𝜋𝑡)𝑏𝑡𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡 − 𝑏𝑡 𝑎𝑡− 𝜋𝑡 𝑑(𝑎𝑡− 𝜋𝑡) (C.7) Logo chegamos a: 𝑑𝑏𝑡= (𝑎𝑡− 𝜋𝑡)𝑏𝑡𝑑𝑡 − (𝜏𝑡+ ¯𝜏 )𝑑𝑡··· − 𝑏𝑡 𝑎𝑡− 𝜋𝑡 [𝑎𝑡(𝑎𝑡− 𝑖𝑡+ 𝜋𝑡)𝑑𝑡 + 𝑑𝛿𝑎𝑡]··· 𝑏𝑡 𝑎𝑡− 𝜋𝑡 [(𝛽𝜋𝑡− 𝛿𝑐𝑡)𝑑𝑡 + 𝑑𝛿𝜋𝑡] (C.8)

Linearizando em torno do Steady State o resultado fica mais simples [︁ 𝜂1𝜋𝑡+ 𝑏˜𝑖𝑡+ 𝜂2𝑐˜𝑡+ 𝜌 ˜𝑏𝑡− 𝜏𝑡 ]︁ 𝑑𝑡 + 𝑏 𝜌(𝛿𝜋𝑡− 𝛿𝑎𝑡) (C.9) Sendo: 𝜂1 = (︂ −2𝑏 + 𝑏𝛽 𝜌 )︂ 𝜂2 = 𝑏𝛿 𝜌

36 Nosso modelo linearizado passa a ser então:

𝑑˜𝑖𝑡= [−𝛾 ˜𝑖𝑡+ 𝜃𝜋𝑡+ 𝜑 ˙𝑐𝑡] + 𝑑𝜀𝑚𝑡 (C.10) 𝑑𝜋𝑡= (𝛽𝜋𝑡− 𝛿𝑐𝑡)𝑑𝑡 + 𝑑𝛿𝜋𝑡 (C.11) 𝑑 ˜𝑎𝑡= 𝜌( ˜𝑎𝑡− ˜𝑖𝑡+ 𝜋𝑡)𝑑𝑡 + 𝑑𝛿𝑎𝑡 (C.12) 𝑑𝜏𝑡= 𝜔 ˙𝑐𝑡𝑑𝑡 + 𝑑𝜀𝑟𝑡 (C.13) 𝑑𝑏𝑡= [︁ 𝜂1𝜋𝑡+ 𝑏˜𝑖𝑡+ 𝜂2𝑐˜𝑡+ 𝜌 ˜𝑏𝑡− 𝜏𝑡 ]︁ 𝑑𝑡 + 𝑏 𝜌(𝛿𝜋𝑡− 𝛿𝑎𝑡) 1 (C.14) 𝑑 ˜𝜆𝑡= −(˜𝑖𝑡− ˜𝜋𝑡)𝑑𝑡 + 𝑑𝛿𝜆𝑡 (C.15) 𝑑𝑐𝑡= ˙𝑐𝑡𝑑𝑡 (C.16) 𝑑 ˙𝑐𝑡= [︂ 1 𝜓𝜆˜𝑡+ 𝜎 𝜓𝜆˜𝑡+ 𝜌 ˙𝑐𝑡 ]︂ 𝑑𝑡 + 𝑑𝛿˙𝑐𝑡 (C.17)

Resolvendo temos que:2

𝑑 ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ˜ 𝑖𝑡 𝜋𝑡 ˜ 𝑎𝑡 𝜏𝑡 ˜ 𝑏𝑡 ˜ 𝜆𝑡 𝑐𝑡 ˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ = ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ −𝛾 𝜃 0 0 0 0 0 𝜑 0 𝛽 0 0 0 0 −𝛿 0 −𝜌 𝜌 𝜌 0 0 0 0 0 0 0 0 0 0 0 0 𝜔 𝑏 𝜂1 0 −1 𝜌 0 𝜂2 0 −1 1 0 0 0 0 0 0 0 0 0 0 0 0 0 1 0 0 0 0 0 1/𝜓 𝜎/𝜓 𝜌 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ ˜ 𝑖𝑡 𝜋𝑡 ˜ 𝑎𝑡 𝜏𝑡 ˜ 𝑏𝑡 ˜ 𝜆𝑡 𝑐𝑡 ˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 𝑑𝑡 + ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝜀𝜏 𝑡 (𝑏/𝜌)[𝑑𝛿𝜋𝑡− 𝑑𝛿𝑎𝑡] 𝑑𝛿𝜆𝑡 0 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝜀𝜏 𝑡 (𝑏/𝜌)[𝑑𝛿𝜋𝑡− 𝑑𝛿𝑎𝑡] 𝑑𝛿𝜆𝑡 0 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 8×1 = ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 0 0 0 0 1 0 0 0 0 1 0 0 0 0 0 0 𝑏/𝜌 −𝑏/𝜌 0 0 0 0 1 0 0 0 0 0 0 0 0 1 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ ⎡ ⎢ ⎢ ⎣ 𝑑𝛿𝜋𝑡 𝑑𝛿𝑎𝑡 𝑑𝛿𝜆𝑡 𝑑𝛿˙𝑐𝑡 ⎤ ⎥ ⎥ ⎦ 4×1 + ⎡ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎢ ⎣ 𝑑𝜀𝑚𝑡 0 0 𝑑𝜀𝜏 𝑡 0 0 0 0 ⎤ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎥ ⎦ 8×1

3Aqui também ignoramos os termos dependentes do steady-state 2Utilizamos os mesmos parâmetros do modelo original

Códigos Matlab

1 %TFNP_Base.m

2 %%TFNP - Modelo Base retirado do artigo John Cochrane

3 4 close all; 5 clc; 6 clear; 7 8 T=20; 9 dt=0.1; 10 t = (0:dt:T)’; 11 12 %Shocks 13 e_monetario=0; 14 e_fiscal=0; 15

16 %longdebt=0 para testar o modelo para o caso de não existir mercado de

17 %longo prazo para a dívida

18 longdebt=0; 19 20 %% Parâmetros 21 gamma=0.5; 22 theta=0.4; 23 phi=0.75; 24 beta=0.1; 25 delta=0.2; 26 omega=1; 27 psi=2; 28 sigma=2; 29 30 rho=0.05; 31 tau_bar=0.1; 32 33 b = tau_bar/rho;

34 %% Matrizes A da Solução dx_t=Axdt+e_t

35

36 A_Original=[ -gamma theta 0 0 0 0 0 phi;

37 0 beta 0 0 0 0 -delta 0;