FABIO NOGUEIRA CARLUCCI

EQUIVALÊNCIA RICARDIANA: TESTES DE EXOGENEIDADE POR MEIO DE SÉRIES SIMULADAS

Tese apresentada ao Programa de Pós-Graduação Stricto Sensu de Doutorado em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para a obtenção do Título de Doutor em Economia de Empresas.

Orientador: Prof. Dr. Adolfo Sachsida

AGRADECIMENTO

RESUMO

CARLUCCI, Fabio Nogueira. Equivalência Ricardiana: testes de exogeneidade por meio de séries simuladas. 2009. 110 páginas. Tese de Doutorado. Programa de Pós-Graduação Stricto Sensu de Doutorado em Economia de Empresas. Universidade Católica de Brasília, Brasília, 2009.

Neste trabalho realizou-se estudo de testes econométricos da função de consumo e testes de exogeneidade para verificar o Teorema da Equivalência Ricardiana, por meio de séries econômicas simuladas. As séries simuladas foram geradas pelo modelo de Blanchard-Yaari (1985a, 1965). Este modelo é de horizonte finito, e foi usado para encaixar a hipótese de equivalência Ricardiana, dentro de alternativa não-Ricardiana. Por meio dessas séries simuladas, investigou-se se os testes de exogeneidade são adequados para a hipótese de equivalência Ricardiana, como sugerido recentemente pela literatura. Os resultados mostraram que o teste de exogeneidade fraca de Engle(1984) e o teste de superexogeneidade de Engle e Hendry (1993) aplicados para capturar os efeitos dos impostos ou da dívida pública na economia, não são robustos. Comparando-se esses resultados com os obtidos pelos testes da função de consumo, realizados por Cardia (1997), foi observado que os testes de exogeneidade estudados produzem resultados similares. Entretanto, em alguns casos capturam os efeitos dos impostos mais claramente.

Palavras-chave: Equivalência Ricardiana. Dívida do governo. Estoque de capital. Poupança.

ABSTRACT

In this work, I studied econometric consumption function tests and exogeneity tests to verify the Ricardian Equivalence Theorem through simulated economic series. The simulated series were generated by the Blanchard-Yaari (1985a, 1965) model. It is a finite horizon model and it was used to nest Ricardian Equivalence in the non-Ricardian alternative. Through these simulated series, I investigated if exogeneity tests, as recently suggested by literature, are

adequate for verifying Ricardian Equivalence hypothesis. Results showed that Engle’s (1984)

weak exogeneity test and Engle’s & Hendry’s (1993) super exogeneity test, both applied to

capture the effects of taxes or public debt on the economy, are not robust. Comparing these results to the results obtained by Cardia´s (1997) consumption function tests, I observed that the exogeneity tests studied presented similar results. However, in some cases, they capture the effects of taxes more clearly.

Keywords: Ricardian equivalence. Public debt. Capital stock. Savings.

LISTA DE ILUSTRAÇÕES

FIGURA 1 – Simulação do processo estocástico que define a dinâmica da tecnologia, onde

= 0.95 e = 0.00763 25

FIGURA 2 – Simulação do processo estocástico que define a dinâmica do produto, onde 95

. 0

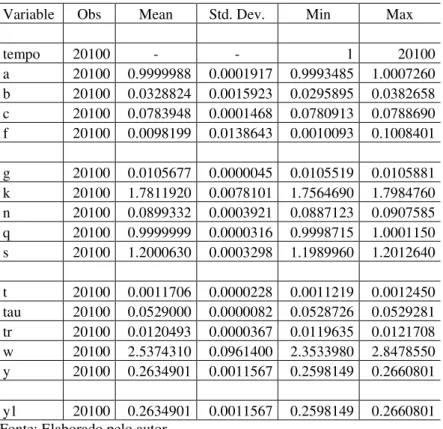

LISTA DE TABELAS TABELA 1 – Resultado do experimento, segundo o modelo 44 TABELA 2 - Valores dos parâmetros do modelo. Cardia (1997) 49

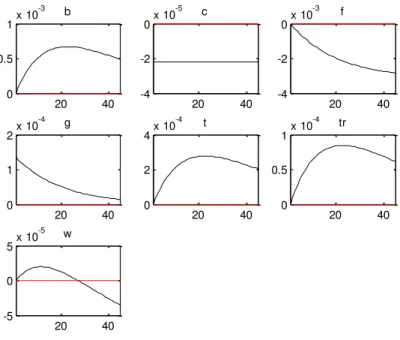

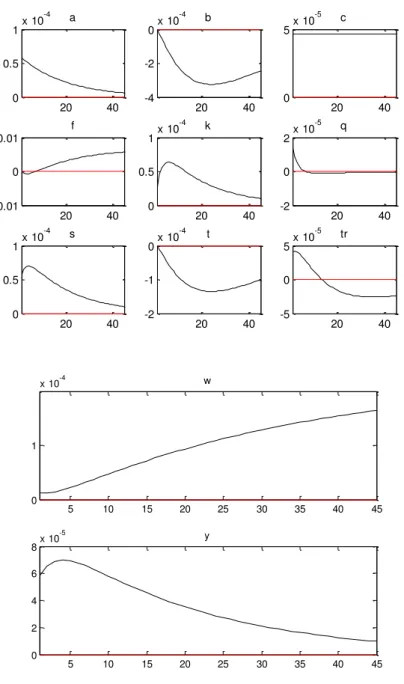

TABELA 3 – Valores das variáveis, no estado estacionário segundo o caso 51 TABELA 4 – Estatísticas da 1ª. replicação - Modelo 1 (caso 1) 54

TABELA 5 – Estimativas C-O, caso 1, todos os choques 55 TABELA 6 – Estimativas C-O, caso 1, todos os choques 55 TABELA 7 – Estimativas C-O, caso 1, todos os choques 55 TABELA 8 – Estatísticas da 1ª. replicação - Modelo 2 (caso 2) 59 TABELA 9 – Estimativas C-O, caso 2, todos os choques 60 TABELA 10 – Estimativas C-O, caso 2, todos os choques 60 TABELA 11 – Estimativas C-O, caso 2, todos os choques 61 TABELA 12 – Estatísticas da 1ª. replicação - Modelo 3 (caso 3) 64 TABELA 13 – Estimativas C-O, caso 3, todos os choques 65 TABELA 14 – Estimativas C-O, caso 3, todos os choques 65 TABELA 15 – Estimativas C-O, caso 3, todos os choques 66 TABELA 16 – Estatísticas da 1ª. replicação - Modelo 4 (caso 4) 70 TABELA 17 – Estimativas C-O, caso 4 todos os choques 71

TABELA 18 – Estimativas C-O, caso 4, todos os choques 71 TABELA 19 – Estimativas C-O, caso 4, todos os choques 72

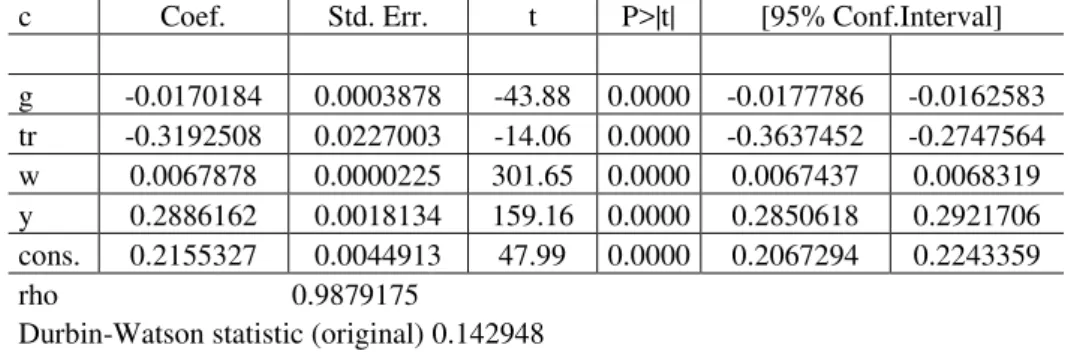

TABELA 20 – Correlação entre os Erros das Equações Marginais e Condicionais. Sachsida e Teixeira (2000) 83

TABELA 21 – Teste de Engle & Hendry (1993) para Superexogeneidade. Sachsida e Teixeira (2000) 84

TABELA 23 – Teste de Engle e Hendry (1993) para Superexogeneidade, na milésima replicação 86

TABELA 24 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle e Hendry (1993) para superexogeneidade - Porcentagens dos resultados consistentes com a equivalência Ricardiana, e o modelo condicional e o modelo marginal – Caso 1 87

TABELA 25 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle e Hendry (1993) para superexogeneidade - Porcentagens dos resultados não-consistentes com a equivalência Ricardiana, e o modelo condicional e o modelo marginal – Caso 1 87

TABELA 26 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle e Hendry (1993) para superexogeneidade - Porcentagens dos resultados consistentes com a equivalência Ricardiana, e o modelo condicional e o modelo marginal – Caso 2 87

TABELA 27 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle e Hendry (1993) para superexogeneidade - Porcentagens dos resultados não-consistentes com a equivalência Ricardiana, e o modelo condicional e o modelo marginal – Caso 2 88

TABELA 28 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle e Hendry (1993) para superexogeneidade - Porcentagens dos resultados consistentes com a equivalência Ricardiana, e o modelo condicional e o modelo marginal – Caso 3 88

TABELA 29 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle e Hendry (1993) para superexogeneidade - Porcentagens dos resultados não-consistentes com a equivalência Ricardiana, e o modelo condicional e o modelo marginal – Caso 3 88

TABELA 30 – Teste de Engle (1984) para exogeneidade fraca e teste de Engle & Hendry (1993) para superexogeneidade - Porcentagens dos resultados consistentes com a equivalência Ricardiana, segundo o modelo condicional e o modelo marginal – Caso 4 89

SUMÁRIO

1 INTRODUÇÃO ... 13

2 NOÇÕES DE EQUIVALÊNCIA RICARDIANA, MODELO RBC BÁSICO E O MODELO DE BLANCHARD YAARI (1985a, 1965) ... 20

2.1 NOÇÕES DE EQUIVALÊNCIA RICARDIANA ... 20

2.2 MODELO RBC BÁSICO ... 22

2.2.1 Preliminares ... 22

2.2.2 O modelo ... 22

2.2.3 Firmas – Investimentos ... 23

2.2.4 A dinâmica da tecnologia ... 24

2.2.5 Famílias – Consumidores (Contribuintes) ... 26

2.2.6 O problema do Planejador Central ... 26

2.2.7 A dinâmica do produto ... 29

2.3 O MODELO DE BLANCHARD – YAARI (1985a, 1965) ... 31

2.3.1 Introdução ... 31

2.3.2 Economia ... 31

2.3.3 Firmas – Investimentos ... 32

2.3.4 Famílias – Consumidores (Contribuintes) ... 33

2.3.5 Agregado ... 35

2.3.6 Governo ... 36

2.3.7 O modelo macro ... 36

3. CONSTRUÇÃO DAS SÉRIES ECONÔMICAS SIMULADAS ... 38

3.1 INTRODUÇÃO ... 38

3.1.1 A natureza estocástica das séries simuladas ... 40

3.2 METODOLOGIA DO EXPERIMENTO... 43

3.3 EQUAÇÕES DO MODELO ... 46

3.4 CALIBRAÇÃO DO MODELO... 48

3.5 SIMULAÇÃO ... 50

3.5.1 Testes de geradores ... 50

3.5.2 Simulação do modelo ... 50

3.5.3 Exemplos ... 51

4. TESTES DE EXOGENEIDADE PARA A EQUIVALÊNCIA RICARDIANA POR MEIO DE SÉRIES SIMULADAS ... 73

4.1 PRELIMINARES ... ... 73

4.1.1 Notações e definições básicas ... 73

4.1.2 Conceitos de exogeneidade fraca e forte ... 74

4.1.3 Conceito de superexogeneidade ... 78

4.1.4 Teste de superexogeneidade de Engle e Hendry (1993) ... 79

4.2 MÉTODO ALTERNATIVO PARA TESTAR A EQUIVALÊNCIA RICARDIANA ... 81

4.2.1 Introdução... 81

4.2.2 Testes de exogeneidade para a equivalência Ricardiana, por meio de séries econômicas simuladas... 85

REFERÊNCIAS... 94

APÊNDICE 1 ... 105

1 INTRODUÇÃO

Num mundo globalizado, caracterizado por integração cada vez maior dos mercados de capitais, como, por exemplo, acesso on line às bolsas de valores, uma pequena economia aberta dispõe de margem de manobra cada vez menor na condução de sua política monetária. Por este motivo, do conjunto de instrumentos disponíveis aos formuladores de política econômica, destaca-se cada vez mais a política fiscal.

Há opinião de que quando o Governo aumenta seus gastos, ou quando reduz os impostos, ocorre, no curto prazo, um aumento da despesa agregada. Esse aumento da despesa (e conseqüentemente dos preços) originará um aumento da procura por moeda, por motivo de transações, que, por sua vez, irá provocar um aumento da taxa de juros. Esse aumento da taxa de juros, por seu turno, provocará uma diminuição do investimento e de outros componentes sensíveis à taxa de juros (crowding out)1. Por outro lado, um acréscimo da despesa pública poderá provocar, também, um agravamento das contas externas. Porém, não há consenso a esse respeito na comunidade acadêmica.

Sem dúvidas, Barro (1974) afirma o que se convencionou chamar de Teorema da equivalência Ricardiana. De acordo com seu artigo seminal, as variações do montante da dívida não provocam nenhum custo adicional à economia. Ou seja, não existe o efeito crowding out. Em termos de impacto na economia, o que interessa é o montante total e a composição da despesa pública, sendo irrelevante sua forma de financiamento (seja por impostos ou por dívida pública).

A idéia central é que uma redução do montante dos impostos, mantendo-se a despesa pública inalterada, em conjunto com a restrição financeira do Governo (Tesouro), provoca um aumento do déficit no orçamento que, por sua vez, tem que ser financiado pela emissão de dívida pública. Essa emissão de dívida pública (por exemplo, títulos do Tesouro), por seu turno, terá em algum momento que ser amortizada. Não se verificando novas emissões, o serviço da dívida, provocará, em termos do valor presente da dívida inicialmente emitida, um aumento dos impostos futuros de igual montante. Por outro lado, os consumidores (contribuintes) antecipando o aumento dos impostos futuros, não reagirão a essa redução de impostos aumentando seu consumo. Pelo contrário, manterão as despesas de consumo inalteradas, direcionando os recursos proporcionados pela redução nos impostos na aquisição

1 Esta redução de alguns componentes da despesa agregada, após o aumento das despesas públicas, é o chamado

dos títulos de dívida pública emitidos. Portanto aumentam a poupança no mesmo montante do déficit do Governo, pelo que a taxa de juros mantém-se inalterada e, dessa forma, não existe qualquer redução no ritmo de acumulação de capital e, também, nenhum agravamento das contas externas. Logo, a dívida pública não tem qualquer efeito riqueza.

O mesmo não se passaria se os consumidores antecipassem acréscimos de impostos futuros inferiores à redução de impostos presentes. Nesse caso, teríamos uma compensação parcial, de acordo com a posição Keynesiana, de que a dívida tem efeito riqueza positivo.

A equivalência Ricardiana rejeita a posição Keynesiana de que a dívida tem um efeito riqueza positivo, ou mais precisamente, rejeita que o financiamento da despesa pública por emissão de títulos da dívida pública é mais expansionista do que o financiamento via impostos.

Assim, no Teorema da equivalência Ricardiana, a palavra equivalência deve ser entendida em termos de efeitos na economia, entre o financiamento da despesa pública por dívida pública ou por impostos.

Portanto, há uma questão de horizonte temporal dos consumidores (contribuintes) que devem ter a mesma duração que o Estado. Ou seja, é condição necessária para a equivalência Ricardiana que os consumidores tenham horizontes temporais infinitos. Existe assim, teoricamente, o problema dos horizontes temporais finitos, ou seja, se a amortização da dívida não ocorrer durante o período de vida de quem se beneficiou da redução dos impostos, esse consumidor (contribuinte) poderia reagir a essa redução de impostos aumentando seu consumo.

Segundo Buiter (1990), Barro (1974) resolve esse problema por meio de uma cadeia de doações altruístas, que transforma uma economia com gerações sobrepostas de consumidores (contribuintes) com vida finita, numa família representativa com horizonte temporal infinito, cujo consumo não se altera pelas redistribuições intertemporais dos impostos lump-sum.

Por outro lado, segundo Evans (1989) 2, para as famílias, os requisitos teóricos para a ocorrência da equivalência Ricardiana são:

i) prever acertadamente os impostos futuros que irão saldar a dívida do governo; ii) encontrar um mercado de capitais perfeito;

iii) não ter decisões distorcidas por impostos; e

iv) inserir gerações futuras em sua função de utilidade.

2 Fremling e Lott Jr. (1989) relaxam os requisitos informacionais para se obter uma resposta da poupança

Dessa forma, o resultado conhecido como Teorema da equivalência Ricardiana (TER), afirma, em outras palavras, que a escolha entre a arrecadação de impostos lump-sum e a emissão de títulos para financiar os gastos do governo não afetam o consumo das famílias, nem a formação de capital.

Segundo Feldstein e Elmendorf (1990), teoricamente, o Teorema da equivalência Ricardiana (TER) é central na análise dos efeitos do déficit público sobre a acumulação de capital, de alterações dos impostos sobre o consumo privado e da Seguridade Social sobre a poupança privada.

Sem dúvidas, para esses autores, a proposição de que um aumento no déficit público induz um aumento equivalente na poupança privada (condição necessária para o Teorema da equivalência Ricardiana) não é aceita, de forma indubitável, por todas as correntes de economistas. Por outro lado, para os formuladores de política econômica, valorizações cambiais decorrentes de déficits orçamentários, diminuição do consumo privado e dificuldades do governo para tomar emprestado devido a um volume elevado de dívidas existentes são questões relacionadas com o Teorema da equivalência Ricardiana.

Desde o trabalho de Barro (1974), testes econométricos da função de consumo construídos para capturar os efeitos dos débitos do governo e dos impostos no consumo privado, ocupam um grande segmento da literatura3.

Por exemplo, no artigo de Dwyer (1982), se a dívida federal provoca variação na taxa nominal de juros, tem-se um indicador de que a dívida federal reduz a poupança doméstica e, portanto, o Teorema da equivalência Ricardiana é consistente. Sem dúvidas, o autor não encontrou em seus estudos relação entre dívida pública e poupança doméstica, com dados da economia americana.

O artigo de Kormendi (1983), que procura estimar a influência das políticas públicas sobre o consumo, provocou grande impacto no debate econômico sobre o tema da equivalência Ricardiana, tendo recebido diversas réplicas destacando-se Barth; Iden e Russek (1986), Modigliani e Sterling (1986), Feldstein e Elmendorf (1990), Modigliani e Sterling (1990) e Graham (1995).

Outros artigos, como Evans (1985, 1987) e Plosser (1982, 1987), substituindo dívida federal por déficit público, também não encontram indícios de que o déficit público federal aumente a taxa nominal de juros, com dados da economia americana.

3 A relevância desse tema pode ser compreendida pela ampla literatura específica que pode ser encontrada em

O texto de Evans (1988) afirma que um aumento da dívida federal hoje que provocasse um aumento da taxa futura de juros, seria uma evidência de que a poupança doméstica estaria sendo reduzida, em função da dívida federal, fato este não consistente com o Teorema da equivalência Ricardiana. Todavia, estudando o aumento da dívida federal americana no período da Segunda Guerra Mundial, constatou que esse aumento não foi suficiente para aumentar a taxa futura de juros.

Estudos empíricos, como os realizados por Kormendi (1983) e Evans (1988), encontraram baixa relação entre a dívida pública e variáveis reais da economia, tais como o consumo privado, poupança, estoque de capital e taxa de juros.

Em outra abordagem, Evans (1989) tenta relacionar a taxa real de juros com a dívida e os gastos do governo no estado estacionário (steady-state). Neste artigo, procura analisar se no estado estacionário a taxa real de juros é função monótona crescente da dívida e dos gastos do governo. O autor não encontrou evidências dessa relação.

Na literatura econômica, foram propostas diversas formas de se testar a equivalência Ricardiana, verificando se o governo via políticas públicas, é capaz de alterar o comportamento dos agentes privados.

Blanchard (1985) construiu um modelo de horizonte finito, onde os indivíduos possuem determinadas probabilidades de sobreviver de um período para outro. O propósito deste artigo foi caracterizar, rigorosamente, os efeitos das relações intertemporais dos impostos, quando os indivíduos têm horizontes finitos.

Tanzi (1985) salienta que, para a economia americana, a taxa de juros é positivamente influenciada por déficits fiscais e pelo nível da dívida pública. Seus resultados empíricos indicam que se no passado os déficits fiscais americanos tivessem sido menores, a taxa de juros presente estaria mais baixa. Concluiu que uma redução do déficit fiscal da ordem de 1% do PNB reduziria a taxa de juros real americana em torno de 50 pontos base (ou seja, 0,5%).

Tran e Sawhney (1988) realizam estudo para a economia americana, no qual sugerem que déficit excessivo do governo, em relação a poupança privada, afeta a taxa de juros de longo e médio termo.

apenas temporário. O resultado obtido pelos autores é consistente com a não rejeição da equivalência Ricardiana.

Ball e Mankiw (1995) afirmam que déficits orçamentários têm implicações na economia, decorrentes da redução da poupança doméstica gerada pela ocorrência do déficit. Para esses autores, a redução da poupança pública não é totalmente compensada com um aumento da poupança privada. Dessa forma, a poupança doméstica se reduz ocasionando efeitos na economia, como o aumento da taxa de juros e a redução do estoque de capital no estado estacionário. Portanto, verificar se um déficit orçamentário reduz a poupança doméstica, aumenta a taxa de juros ou reduz o estoque de capital, são procedimentos alternativos, ao estudo da função de consumo, para o teste do Teorema da equivalência Ricardiana.

Elmendorff (1996) propõe outro método para a análise da equivalência Ricardiana. Em seu trabalho, verifica se as expectativas de aprovação de leis, que obrigam a redução do déficit público, afetam a taxa de juros da economia. O fato da expectativa da aprovação de que um ajuste fiscal altere a taxa de juros não é consistente com o Teorema da equivalência Ricardiana. Estuda dois períodos que antecederam duas leis de disciplina fiscal do governo americano4 de redução do déficit, com a finalidade de identificar os dias nos quais a expectativa de política fiscal tornou-se expansionista. Também é proposta uma técnica para se verificar se nos mesmos dias a taxa de juros real aumentou ou diminuiu5.

As conclusões que obteve foram as seguintes:

a) expectativas de gastos do governo mais altos e aumento do déficit orçamentário aumentam a taxa de juros real;

b) aumento da expectativa de gastos do governo e aumento do déficit aumenta o valor do dólar; e

c) quanto mais expansionista for a política fiscal esperada, maior será a tendência de se aumentar a taxa nominal de juros, mas tal relação só é significante a 12%. Portanto, o teste de Elmendorf (1996) rejeita a equivalência Ricardiana para a economia americana.

Cardia (1997) em seu artigo, usando séries econômicas simuladas, mostra que os testes de equivalência Ricardiana, realizados por meio da função consumo, como os testes realizados por Kormendi (1983), produzem estimativas do efeito dos impostos e da dívida do governo que não são robustas. Portanto, neste texto a autora sugere que este tipo de teste não

4 Gramm-Rudman-Hollings Law (1985) e Budget Enforcement Act of 1990.

5 Essa técnica é baseada em alterações da taxa de juros nominal, da taxa de câmbio, no preço de commodities e

produz evidências conclusivas, praticamente encerrando o debate originado pelo artigo de Kormendi (1983).

Com respeito a estudos sobre a equivalência Ricardiana para a economia brasileira, Sachsida e Teixeira (2000) formulam uma abordagem alternativa, para testar a hipótese de equivalência Ricardiana, por meio de testes de exogeneidade. O apelo intuitivo e sofisticado do método estatístico são as vantagens deste novo procedimento. Nas considerações finais, não rejeitam a hipótese de que a economia brasileira satisfaz o Teorema da equivalência Ricardiana. Dentre as citações desse resultado, destacamos a de Ferreira (2009) que efetua reflexões sobre política monetária e política fiscal.

De forma geral, o objetivo desta tese é investigar os testes de exogeneidade, usados na literatura como testes alternativos da hipótese de equivalência Ricardiana. Mais especificamente:

a) gerar séries de variáveis econômicas para estudo da hipótese de equivalência Ricardiana6;

b) replicar os testes da função de consumo para a equivalência Ricardiana, por meio de séries simuladas, como realizados por Cardia (1997) e sugeridos por Kormendi (1983);

c) replicar os testes de exogeneidade fraca de Engle (1984) e de superexogeneidade de Engle e Hendry (1993) para a equivalência Ricardiana, usando séries simuladas, como realizados e sugeridos por Sachsida e Teixeira (2000); e

d) investigar se estes testes de exogeneidade, usados como metodologia alternativa para a análise da hipótese de equivalência Ricardiana, capturam os efeitos dos impostos e da dívida do governo na economia de forma clara e robusta7.

O capítulo 1 compreende esta Introdução, com destaque para a revisão da literatura. Além dessa introdução, no capítulo 2, apresentam-se mais algumas noções de equivalência Ricardiana e um modelo Real Business Cycle (RBC) básico, destacando-se as firmas, a dinâmica da tecnologia, as famílias (consumidores/contribuintes), a questão do planejador central, onde estudamos a dinâmica do produto. Além disso, estuda-se o modelo de Blanchard-Yaari (1985a, 1965), acrescentando-se as restrições orçamentárias do governo. Nesse modelo, para estudo de política fiscal serão realizados desvios, alterando-se o horizonte temporal das famílias e/ou os impostos distorcionários da renda do trabalho.

6 As séries serão geradas a partir do modelo de Blanchard-Yaari (1985a, 1965) de horizonte finito, usado para

encaixar a hipótese de equivalência Ricardiana, dentro de alternativa não-Ricardiana.

No capítulo 3, apresentam-se a natureza estocástica das variáveis em estudo, a metodologia do experimento, as equações do modelo a ser calibrado e simulado e procedemos à simulação do modelo, gerando as séries de variáveis econômicas de interesse nesta pesquisa, similares às obtidas por Cardia (1997). A relevância está no fato de que as séries simuladas por Cardia (1997) serem similares às usadas na pesquisa empírica da época. Além disso, assim procedendo, poderemos estabelecer comparações de resultados. Apresentam-se exemplos das séries econômicas simuladas.

No capítulo 4, são introduzidos os conceitos necessários de exogeneidade fraca e de superexogeneidade e procede-se aos testes de Engle (1984) e Engle e Hendry (1993), como metodologia alternativa para estudo da equivalência Ricardiana, como propostos por Sachsida e Teixeira (2000). Por meio de séries econômicas simuladas, apresentam-se os resultados obtidos por 1.000 replicações dos testes de exogeneidade (exogeneidade fraca e de superexogeneidade) para cada um dos modelos estabelecidos nessa metodologia alternativa. A seguir, procede-se a discussão, comparando-se os resultados obtidos via testes de exogeneidade com os resultados obtidos pelos testes usuais da função de consumo, da literatura referenciada, derivando-se as conclusões.

2 NOÇÕES DE EQUIVALÊNCIA RICARDIANA, MODELO RBC BÁSICO E O MODELO DE BLANCHARD-YAARI (1985a,1965)

2.1 NOÇÕES DE EQUIVALÊNCIA RICARDIANA

Após breve revisão da literatura realizada na introdução, nesta seção retomamos os conceitos básicos, para melhor compreensão do modelo adotado nas simulações das séries econômicas.

Em 1974, Barro inicia uma controvérsia sobre equivalência entre dívida e impostos com a publicação do artigo ¨Are Government Bonds Net Wealth?¨. Neste artigo, nega a existência de custos associados à existência de déficit elevado no orçamento. Logo, o recurso à dívida pública deve ser abandonado não devido aos problemas que acarreta, mas porque as alterações no montante do déficit do orçamento não têm qualquer impacto sobre a economia. Barro (1974) também argumenta que consumidores (contribuintes) com expectativas racionais, levam em consideração suas responsabilidades futuras, pelo que a emissão de dívida pública apenas serve para diferenciar os impostos que terão que ser pagos por eles ou por seus herdeiros, negando, portanto, o efeito crowding out. A lógica do Teorema da equivalência Ricardiana pode ser entendida por meio de um exemplo simples:

Suponhamos que uma redução de 100 u.m. (unidades monetárias) per capita nos impostos lump-sum correntes é financiada pela emissão de títulos da dívida pública, com maturidade de um ano, no open market, no montante de 100 u.m. per capita. A taxa de juros é de 5%. Suponhamos, ainda, que a população mantém-se constante. No ano seguinte ao da redução dos impostos, o governo terá que pagar os juros e amortizar os títulos, fato este que implica num aumento nos impostos (lump-sum) de 105 u.m. per capita no segundo ano. Devido a esta alteração temporal nas suas responsabilidades fiscais, as famílias podem manter os seus planos de consumo, presente e futuro, inalterados, aproveitando a diminuição dos impostos para aumentarem sua poupança em 100 u.m. Essa poupança pode assumir a forma de títulos da dívida pública. Desta forma, podem pagar o aumento dos impostos com o produto da amortização e juros desses títulos. Como não há alterações nos preços relativos, os planos de consumo mantêm-se inalterados. Por este exemplo, pode-se inferir que uma condição necessária para a não alteração dos planos de consumo é que a redução dos impostos afete igualmente a todos os consumidores (contribuintes). (ABEL, 1987 apud MARINHEIRO, 1996, p. 33).

que o próprio David Ricardo não acreditasse nessa idéia, alguns economistas, tais como, Patikin (1965), Diamond (1965), Bailey (1971), Kochin (1974) e Barro (1974) a estudaram e esta passou ao debate econômico.

O entendimento da equivalência Ricardiana não é o mesmo para todas as correntes de economistas. Para a corrente Pós-Keynesiana, a interpretação da equivalência Ricardiana tem como base o texto de Pasinetti (1989). Neste texto, a equivalência Ricardiana significa que alterações na maneira de financiamento do governo não afetam a parcela de lucro dos capitalistas. Ora, nos modelos Pós-Keynesianos, onde se verifica a equação de Cambridge, a taxa de crescimento de longo prazo da economia só depende da propensão a poupar dos capitalistas. Uma vez que a renda dos capitalistas não é alterada, sua propensão a poupar permanece constante. Dessa forma, na visão Pós-Keynesiana, a equivalência Ricardiana implica que a maneira de financiamento do déficit pelo governo não afetaria a taxa de crescimento de longo prazo da economia. Por meio desse conceito pode-se mostrar que o modelo de Kaldor (1956) satisfaz a hipótese de equivalência Ricardiana.

The validity of Kaldor´s theory of income distribution and of the Cambridge theory of the rate of profits thus seems to go beyond the case of taxation with balanced budgets and extend to the case of a government deficit, whether financed by monetary means or by public debt, provided that Ricardian equivalence holds. New links and similarities emerge between Kaldor and Ricardo. (PASINETTI, 1989, p. 34).

2.2 MODELO RBC BÁSICO

2.2.1 Preliminares

Considere um experimento aleatório especificado por um espaço de probabilidade )

, ,

( P onde é o espaço amostral, é uma -álgebra de subconjuntos de e P é uma medida de probabilidade, ou seja, uma função -mensurável de peso 1.

Suponhamos que a cada resultado associamos uma função do parâmetro t, dada por X(t,), para tT . Um processo estocástico é uma coleção

X(t,):tT

.Se o conjunto de parâmetros (ou conjunto de índices) Té enumerável, o processo estocástico é dito discreto no tempo e, se Té contínuo, dizemos que o processo estocástico é contínuo no tempo. Se não houver ambigüidade, denotaremos um processo estocástico contínuo por X(t) e, como de praxe, por Xt se for discreto. Um processo estocástico contínuo no tempo possui incrementos independentes se, para quaisquer t0 t1 ...tn, as variáveis aleatórias X(t1)X(t0),X(t2)X(t1),....,X(tn)X(tn1) são independentes. Além disso, um processo estocástico possui incrementos estacionários se X(ts)X(t), possui a mesma distribuição para todo t e todo s0. Por outro lado, sendo c e s0 constantes, um processo estocástico

X(t):t0

é fracamente estacionário, se E[X(t)]c e)) ( ), (

(X t X t s

Cov não depende de t.

2.2.2 O modelo

Seguindo Romer (2000), vamos estudar, inicialmente, um modelo Real Business Cycle (RBC) básico, sem imperfeições de mercado, com as propriedades seguintes:

i) as firmas maximizam lucros;

ii) indivíduo representativo maximiza utilidade (pode-se ter um planejador social); iii) mercados se equilibram.

2.2.3 Firmas - Investimentos

i) As firmas produzem segundo uma função de produção Cobb-Douglas, da forma:

1 t t t

t AK N

Y , com 0 1 (2.2.1)

Portanto, neste modelo assume-se uma função de produção estritamente côncava8, com retornos constantes de escala, ou seja, homogênea de grau um, onde é a participação do estoque de capital Kt no produto, (1-) é a participação da força de trabalho no produto, dada pelo número de horas trabalhadas Nt e, ainda, At representa a tecnologia da firma. ii) A remuneração do trabalho é dada pela respectiva produtividade marginal, ou seja:

Salário = St =

t t N Y

= (1 ) ( )

t t t N K A = t t N Y ) 1

( (2.2.2)

onde

t t

N K

é o capital por unidade de trabalho.

iii) A remuneração do capital é dada pela respectiva produtividade marginal, ou seja:

Taxa bruta de juros = Rt = 1rt =

t t K Y

= ( )1 t t t

K N

A =

t t

K Y

(2.2.3)

iv) O problema da firma é maximizar lucro, ou seja:

1 . . t t t t t t t t t t t N K A Y a s N S K K r Y Max (2.2.4)

A fonte de incerteza é a tecnologia. Apresentamos a seguir a dinâmica da tecnologia.

8 Naturalmente, para esta função de produção, as condições de Inada estão satisfeitas. De fato: sendo

N Y y e

N K

k , tem-se

1 0 0 ) 1 ( lim lim k A dk dy k

k e ) 0

1 ( lim

lim 1

2.2.4 A dinâmica da tecnologia

Sejam Z0,Z1,Z2,... variáveis aleatórias não correlacionadas, com E[Zn]0, n0 e

1 se , 0 se , 1 ) ( 2 2 2 n n Z Var n

onde 2 1. Defina o processo estocástico

: 0

tXt por

1 , 1 0 0 t Z X X Z X t t t

Naturalmente,

Xt :t0

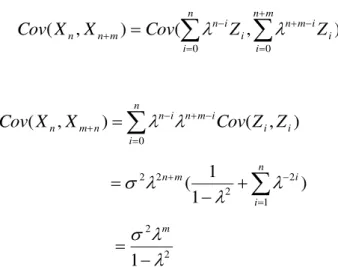

é um processo auto-regressivo de primeira ordem, denotado por AR(1). Trata-se de um processo estocástico de interesse porque o estado do processo no tempo t, (Xt), é um múltiplo constante do estado no tempo t1, (Xt1), acrescido de um termo de erro aleatório, (Zt).PROPOSIÇÃO 2.2.4 - O processo estocástico

Xt :t 0

definido acima é um processo fracamente estacionário.Prova:

Iterando

Xt :t 0

, tem-seXt (Xt2 Zt1)Zt 2Xt2 Zt1Zt

. . . t i i i t Z

0 Logo, [ ] [ ] 0, 0

0

t Z E X E i t i i tt , pois, por hipótese, E[Zt]0 ,t 0 e 1

2

,

n i m n i i i m n i i n m nn X Cov Z Z

X Cov 0 0 ) , ( ) , ( portanto,

n i i i i m n i n n mn X Cov Z Z

X Cov 0 ) , ( ) , (

n i i m n 1 2 2 2 2 ) 1 1 ( 2 2 1 monde, nos cálculos acima, usamos a hipótese de que Zi eZj são não-correlacionados para j

i . Isto encerra a demonstração da Proposição 2.2.4.

Nesse modelo, assume-se, por hipótese, que a tecnologia é um processo estocástico AR(1) da forma At exp(at), com at at1 uta, onde 0 1 e os erros, ou choques, uta são independentes e identicamente distribuídos (iid) com média [ a]0

t

u

E e variância

2

] [ a

t

u

Var (finita e constante). Observa-se que, como a função exponencial de base maior do que 1 é estritamente crescente, o processo usado na definição da tecnologia é a valores reais não-negativos. A seguir, apresenta-se uma simulação da dinâmica da tecnologia.

0 10 20 30 40 50 60 70 80 90 100

0.9998 0.9998 0.9999 0.9999 1 1

Simulação do processo que representa a tecnologia

FIGURA 1 – Simulação do processo estocástico que define a dinâmica da tecnologia, onde 0,95 e 00763

, 0

.

2.2.5 Famílias – Consumidores (Contribuintes)

i) O problema da família representativa (consumidor) é maximizar sua função de utilidade, ou seja:

0 ,

C [ ( , )]

Max

t t

t t t t

Lt E U C L (2.2.5)

onde U(Ct,Lt)lnCt lnLt, Ct é o consumo, Lt é o lazer e 0 é um fator de ponderação do lazer na utilidade. Normalizando-se o total de horas por dia para 1, temos

1

t

t N

L ou Lt 1Nt, o que acarreta na função de utilidade:

U(Ct,Lt)U(Ct,1Nt)lnCt ln(1Nt) (2.2.6)

Esta última equação nos mostra que a utilidade depende positivamente do consumo e negativamente do trabalho.

ii) Neste modelo, a acumulação de capital é dada por

t t

t

t Y C K

K1 (1)

onde 0 1 é o fator de depreciação do capital.

2.2.6 O problema do Planejador Central

1 ) 1 ( . . ln [ln 1 1 0 ,

t t t t t t t t t t t t t t t L C N L N K A Y K C Y K a s L C E Max t t (2.2.7)Ora, por meio da substituição dessas condições na função de utilidade, tem-se que o problema do planejador central pode ser reescrito como

0 1

1

, [ln( (1 ) ) ln(1 )]

1 t t t t t t t t t N

KMaxt t E AK N K K N

(2.2.8)

Portanto, tem-se um problema de programação dinâmica estocástica, onde Kt e At são as variáveis de estado e Ct,Nt,Kt1 e Lt são as variáveis de controle. Para resolvê-lo, podemos usar a equação de Bellman:

max

ln ln(1 ) ( , )

) ,

( 1 1

,

1

N t t t t t

K t

t A C N EV K A

K V

t t

(2.2.9)

onde a última parcela do RHS se deve à incerteza quanto ao choque estocástico tecnológico

1

t

A . Pelas condições de primeira ordem, temos:

i) CPO (Kt1):

0 ) , ( ) 1 ( 1 1 1 1 t t t t t K A K V E C

As condições de envelope são:

] 1 [ 1 ] 1 ) ( [ 1 ) ,

( 1

logo, adiantando-se um período, tem-se: ] 1 [ 1 ) , ( 1 1 1 1

1

t t t t t R C K A K V

portanto, a equação de Euler é dada por:

1 [ 1 ( 1 1 )]

1 t t t t R C E

C (2.2.10)

ii) CPO (Nt):

0 ) 1 ( 1 1 ] ) ( ) 1 [(

1

t t t t

t N N

K A

C

t t t N C S 1 (2.2.11)

Se adotarmos as hipóteses de que a oferta de trabalho é constante, isto é, Nt N, para todo t, e a taxa de poupança é constante, isto é, Ct (1s)Yt, onde s é a taxa de poupança (constante) e, ainda, há depreciação total do capital, isto é, 1, teremos, na equação de Euler (2.2.10): s s s E s K Y C Y E C Y t t t t t t t t ] ) 1 ( [ 1 1 ] [ 1 1 1 e ) 1 ( 1 1

1 N s N s

N

t

t constante

2.2.7 A dinâmica do produto

PROPOSIÇÃO 2.2.7 - O produto log-linearizado, em desvio do estado estacionário, segue um processo AR(2), com segundo coeficiente negativo.

Prova:

Para a dinâmica do produto, aplicando-se logaritmo à função de produção (2.2.1) tem-se:

ln ln ln ln 1

t t

t

t A K N

Y

lnexp(at)lnKt (1)lnNt at lnKt (1)lnNt

assim,

lnYt at lnslnYt1(1)lnN (*)

pois Kt1Yt Ct Yt (1s)Yt sYt e Nt N constante.

Por outro lado, se X representa uma das variáveis endógenas do modelo e X o seu valor no estado estacionário, define-se x~ por:

X X X

X

x ln ln ln

~ ~ (1 ~)

x e

X

X x

X x X (1~)

Assim, log-linearizando a equação (*), com aproximação de Taylor de primeira ordem, tem-se:

~yt lnYt lnY

at lnslnYt1(1)lnNalnslnY (1)lnN (at a)(lnYt1lnY)(1)(lnNlnN)

a~t ~yt1~at ~yt ~yt1 a~t1 ~yt1~yt2

a t t t

t t

t y a y a u

y ~1~ ~1 ~1

~ a

t t t

t y y u

y ( )~1 ~2

~

Ou seja, o produto em desvio do estado estacionário, segue um processo AR(2), com segundo coeficiente negativo. Isto encerra a demonstração da Proposição 2.2.7.

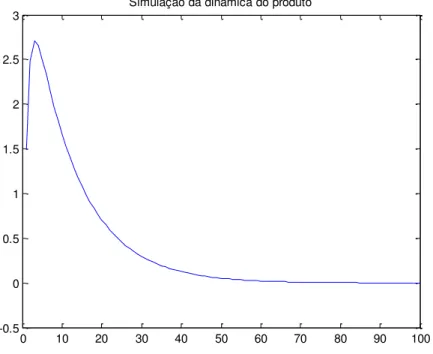

Este modelo pode gerar resposta hump-shaped, embora o coeficiente do segundo termo do RHS seja muito pequeno.

0 10 20 30 40 50 60 70 80 90 100

-0.5 0 0.5 1 1.5 2 2.5 3

Simulação da dinâmica do produto

FIGURA 2 – Simulação do processo estocástico que define a dinâmica do produto, com 0,95, 0,00763 e 0,36.

Fonte: Elaborado pelo autor.

2.3 O MODELO DE BLANCHARD-YAARI (1985a, 1965)

2.3.1 Introdução

Com o estudo do modelo básico RBC, apresentado na seção anterior, podemos melhor entender o modelo de Blanchard-Yaari (1985a, 1965) de horizonte finito, usado para encaixar a hipótese de equivalência Ricardiana, dentro de alternativa não-Ricardiana. Neste modelo, os desvios da equivalência Ricardiana são devidos à finitude dos horizontes das famílias ou aos impostos distorcionários da renda do trabalho. Assumem-se custos de ajustamento estritamente convexos no investimento e diferentes fontes de flutuação são consideradas, tais como mudanças na taxa de imposto do trabalho, nos gastos fiscais e na produtividade. Isto possibilita examinar a importância relativa da não-neutralidade dos débitos em um ambiente mais realista para os testes a serem desenvolvidos.

O modelo é simulado e são geradas séries para o consumo, a riqueza não-humana, os gastos do governo, os débitos do governo, os rendimentos dos impostos e o produto. Estas variáveis são usadas para estimar as equações de consumo, similares àquelas estimadas na literatura empírica para testar a equivalência Ricardiana. Nas subseções a seguir, estabelecemos as hipóteses principais do modelo.

2.3.2 A economia

No modelo considerado, assume-se uma pequena economia aberta que produz um bem homogêneo e negociável, dentro de uma estrutura de mercados financeiros de capitais internacionais e perfeitamente integrados.

Com mercados de ativos completos e sem incerteza agregada no resto do mundo, as famílias domésticas podem usar os mercados de ativos para assegurar-se de qualquer risco específico do país. O modelo em questão é um modelo RBC, onde as hipóteses principais são as apresentadas nas subseções 2.3.3 - 2.3.7, a seguir.

2.3.3 Firmas – Investimentos

A firma representativa maximiza o valor presente esperado dos lucros, dados por:

0 ` 2 1 ] 2 ) ( [ ) 1 ( j j t j t j t j t j t j t j t j t t I K K K N s Y r EV (2.3.1)

sujeito a

It Kt Kt1Kt (2.3.2)

com Kt1 dado, onde r é a taxa real de juros, Yt é o produto, It é o investimento bruto, é o parâmetro do custo de ajustamento, Kt é o estoque de capital, é a taxa constante de depreciação, Nt é o input do trabalho e st é a taxa real de salários.9

Assim como no modelo básico RBC, apresentado anteriormente, assume-se uma função de produção Cobb-Douglas, que com as mesmas notações é dada por:

exp( ) (1)

t t t

t a K N

Y (2.3.3)

Pelas condições de primeira ordem, tem-se:

YN,t st (2.3.4)

1 ( t 1)

t t t q K K K

(2.3.5)

9

( ) ] 2 [ ) 1

( 1 2

, 1 t t t t K t t t K K K Y q r q

E (2.3.6)

onde qt é o multiplicador de Lagrange associado com a restrição (2.3.2), também conhecido como q de Tobin, YN,t e YK,t são as derivadas parciais da função de produção em relação ao trabalho e ao capital, respectivamente.

2.3.4 Famílias-Consumidores (Contribuintes)

Os indivíduos possuem uma probabilidade de sobreviver de um período para o período seguinte. Trata-se de uma versão similar ao modelo estocástico discreto no tempo de Blanchard, desenvolvido por Frankel & Razin (1992) e Evans (1993).

No modelo de Evans (1993), a probabilidade de morrer é interpretada como a medida de quanto pode viver uma família até ser desconectada de uma geração futura. Por hipótese, a probabilidade é a mesma para todas as famílias e é independente da idade. Nessas condições, a probabilidade de um indivíduo sobreviver pelo menos j períodos é j e a probabilidade de sobreviver exatamente j períodos é j(1). Dessa forma, a expectativa

de vida, desde o nascimento é dada por:

1 ) 1 ( 0 j jj (2.3.7)

Portanto, decorre de (2.3.7) que o horizonte temporal infinito é o caso no qual 1. Por outro lado, a população foi normalizada para 1, admitindo-se que em cada período nascem

) 1

( indivíduos. Seja ci,tj o gasto com consumo do bem, no período t j, de um indivíduo cuja idade é igual a i no tempo t. Esse indivíduo maximiza sua função de utilidade esperada ao longo da vida, dada por:

[ln( , ) ln( , )]

0

, t it j it j

j

j j t

i E c L

U

wi,t1 1r[wi,t stNi,t(1t)ci,t Tt]

(2.3.9)

e

Li,t Ni,t 1 (2.3.10) onde é o fator de desconto subjetivo;

Li,t e Ni,t são, respectivamente, as frações do tempo no tempo t, que o indivíduo de

idade i aloca para o lazer e o trabalho10;

é o peso dado ao lazer na função de utilidade;

wi,t é a riqueza não-humana do indivíduo de idade i no período t;

Tt é o imposto lump-sum e independe da idade;

t é a taxa de imposto da renda do trabalho e independe da idade; e st é o salário real que a família toma como dado e independe da idade. As condições de primeira ordem do problema do consumidor são:

1 (1 ) ( 1 )

1 ,

,

t i t t

i c

E r

c (2.3.11)

) 1 (

1 ,

,

t t

t i t

i

s c N

(2.3.12)

A equação (2.3.12) representa a função de oferta de trabalho das famílias. De (2.3.11), usando a expansão de Taylor de 1ª. ordem, obtém-se:

Etci,t1 (1r)ci,t (2.3.13)

Usando (2.3.13), o consumo pode ser obtido como função da riqueza humana e da riqueza não-humana e é dado por:

ci,t (1)(wi,t hi,t) (2.3.14)

onde hi,t representa a riqueza humana do indivíduo de idade i no instante t, dada por:

0 ,, (1 ) [ (1 ) ]

j j t j t j t i j t t j j t

i r E s N T

h (2.3.15)

2.3.5 Agregado

A riqueza humana agregada é a soma das riquezas humanas dos cortes de diferentes idades. Usando-se a equação (2.3.12) e repetidamente a equação (2.3.13), tem-se:

0 , ) 1 ( j t i j t hh

t t t Et st t Tt ct

r T s 1 ... ] ) 1 ( [ 1 ) 1

( 1 1 1 (2.3.16)

onde ct é o consumo agregado. Usando-se novamente (2.3.12) , segue que:

[ (1 ) ]

1 ] ) 1 ( [ ) 1 ( 1

1 t t t t t t t t

t

t h s N T Ec r c

r h

E

(2.3.17)

Por outro lado, a riqueza não-humana evolui independentemente de e é dada por:

wt1 (1r)[wt stNt(1t)ct Tt] (2.3.18)

De (2.3.14), segue que o consumo agregado, como função da riqueza agregada, é dado por:

ct (1)(wt ht) (2.3.19)

De (2.3.19), segue que

Etct 1 1 rct (1 )[Etwt 1 1 r wt Etht 1 1 rht]

De (2.3.17), (2.3.18) e (2.3.20), tem-se:

1 1

) 1 (

) 1 )( 1 ( ) 1

(

t t t

t

tc r c E w

E

(2.3.21)

Com 0, a equação (2.3.21) é uma versão discreta no tempo equivalente àquela obtida por Blanchard (1985a), onde a oferta de trabalho é fixada.

2.3.6 Governo

A restrição orçamentária do governo é dada por:

bt1 (1r)[bt stNtt Tt Gt] (2.3.22)

onde Gt denota as compras do governo no instante t e bt representa os débitos do governo no instante t, e:

b T r

Tt t

1

(2.3.23)

Seguindo Blanchard (1985a), na equação (2.3.23), assume-se que r, para se evitar o efeito Ponzi games. Como decorrência, os débitos do governo são crescentes, os impostos são crescentes, mas bt1bt é decrescente. Além disso, T representa um nível constante de impostos lump-sum.

2.3.7 O modelo macro

As famílias detêm riqueza não-humana (w) na forma de títulos do governo (b), ações de firmas domésticas (V) e em ativos estrangeiros ( f ), dada por:

Sendo que a última igualdade é válida devido ao fato da função de produção e as funções de custos serem linearmente homogêneas. Estas são as mesmas condições para que o q marginal e o q médio coincidam em um modelo a tempo contínuo, como em Hayashi (1982).

A equação da conta-corrente é dada por:

]

2 ) (

)[ 1 (

2 1

1 t

t t t t

t t t

t I

K K K G

c Y f r

f (2.3.25)

3. CONSTRUÇÃO DE SÉRIES ECONÔMICAS SIMULADAS

3.1 INTRODUÇÃO

Simulação [Do lat. Simulatione] 1. Ato ou efeito de simular. 2. Disfarce, fingimento, simulacro. 3. Hipocrisia, fingimento, impostura. 4. Reprodução ou representação de um processo, fenômeno ou sistema relativamente complexo, por meio de outro, ger. para fins científicos de observação, análise e predição ou para treinamento ou diversão etc. 5. Experiência ou ensaio realizado com modelos, esp. de modelos computacionais, relativos a processos ou objetos concretos que não podem ser submetidos a experimentação direta. 6. Jur. Declaração enganosa de vontade, com o objetivo de produzir efeito diferente que nele se indica. 7. Piscol. Imitação de uma perturbação somática ou psíquica, com fins utilitários. (Ferreira, Aurélio Buarque de Holanda ,2004, p. 1849).

Esta introdução inicia-se por meio de uma consulta ao Novo Dicionário AURÉLIO da Língua Portuguesa de 2004, 3ª. edição, revista e ampliada. O sentido da palavra simulação neste trabalho é o de experiência ou ensaio realizado com modelos, especialmente de modelos computacionais, relativos a processos ou objetos concretos que não podem ser submetidos a experimentação direta.

Além disso, por simulação estocástica vamos denotar a arte de gerar amostras aleatórias em um ambiente computacional, cujo objetivo é usar essas amostras para a obtenção de certo resultado.

Segundo Bustos e Orgambide (1992), a palavra arte é aqui apropriada, porque precisamos lançar mão de uma classe enorme de resultados, que incluem, basicamente, teoria dos números, probabilidades, processos estocásticos, estatística, ciência da computação, análise numérica, além das particularidades do problema sob consideração, para atingir o objetivo com o máximo de qualidade e o mínimo de custo. Devemos gerar variáveis aleatórias porque a natureza do problema que consideraremos é não-determinística. Para melhor clareza, consideremos, por exemplo, o vetor de consumo do indivíduo j em determinado instante t de tempo, cj(t).

nível de utilidade (problema dual). Essa regularidade de comportamento é discutível devido à natureza humana.

Desvios em relação a essa regularidade naturalmente são observados em resultados empíricos, atribuindo-se causas aleatórias a esses desvios. Por exemplo, os vetores de consumo nos instantes t1 e t2 podem ser diferentes, embora os vetores de preços nesses dois instantes sejam exatamente os mesmos, em função de fatores aleatórios que estão levando o consumidor a se comportar de forma distinta da prevista por sua função utilidade.

Em outras palavras o vetor de consumo do indivíduo j em determinado instante t de tempo, cj(t), é um vetor aleatório. Assim, cada uma de suas T componentes pode ser caracterizada por um processo estocástico.

Mais precisamente, a cada cji(t), i1,2...,T, está associado um espaço de probabilidades ( c (t), c (t), c (t))

ji ji ji P

, onde é o espaço amostral (não-vazio), é uma - álgebra de subconjuntos de e P uma medida de probabilidade (ou uma função - mensurável de peso 1).

Dessa forma, cji(t) não se limita a assumir um único valor, mas pode assumir uma família de valores associados a probabilidades de ocorrência. Logo, o vetor de consumo cj(t) observado tem como componentes T realizações dos T processos estocásticos cji(t).

O espaço de probabilidades do vetor de consumo cj(t) é (,,P), onde c (t) ji

é o produto cartesiano de c (t)

ji

, c (t)

ji

é a -álgebra gerada pelo produto cartesiano e P é a medida-produto.

Por outro lado, a razão de um ambiente computacional é porque para o problema proposto está fora de cogitação uma procura manual de solução, em razão da complexidade e do volume de dados.

3.1.1 A natureza estocástica das séries simuladas

Nesse trabalho, estamos considerando o espaço vetorial Rn munido da norma

euclidiana

n

i i

x x

1 2 1 2)

( . Como esta norma resulta do produto interno canônico de n

R , dado por

n n

y x y

x' , 11...

onde x(1,...,n)' e y(1,...,n)' são elementos de Rn, claramente, estamos

considerando um espaço de Hilbert no qual a métrica é definida por d(x,y) xy . Nesse espaço, um elemento x é ortogonal ao elemento y se x,y0. (KREYSZIG, 1989, p. 131).

Além disso, têm-se todos os instrumentos necessários para estudos geométricos, como, por exemplo, o método dos mínimos quadrados ordinários (OLS) cujas idéias principais apresentam-se a seguir.

O método dos mínimos quadrados ordinários (OLS) tem a seguinte motivação: se Y informa sobre X e deve ser pequeno, na norma euclidiana, uma forma natural, ou intuitiva, de estimar é escolher como estimativa um vetor ˆ que minimize

SSE () = (Y - X)´(Y - X) = 2

As condições de primeira ordem para o problema de minimização, conduzem ao sistema de equações normais X´X = X´Y. Se X tiver posto completo, então

) ´ ( ) ´ (

ˆ 1

Y X X X

é o único estimador OLS de .

Naturalmente, o problema de multicolinearidade aparece quando existem relações de dependência linear aproximada entre as variáveis exógenas. Estas relações, quando existem, implicam que det (X’X) seja próximo de zero. Como det (X’X) é igual ao produto dos

variáveis utilizadas no modelo e limitando a aplicabilidade e a amplitude de previsão do modelo linear ajustado.

Um sintoma típico de multicolinearidade é a presença de valores não significantes para as estatísticas t, associadas a cada um dos coeficientes da regressão, apesar de um valor alto para o coeficiente de determinação (SOUZA, 1998, p.278).

No caso deste trabalho nos deparamos com esta questão, pois os choques obedecem, por construção, a um processo AR(1) da forma

t t

t u

u 1

onde 1 1 e t ~ N(0, 2), isto é, o termo de erro é um ruído branco gaussiano e,

conseqüentemente, teremos autocorrelação ou correlação entre integrantes de séries de observações ordenadas no tempo.

Se não levarmos em consideração esse fato, a variância residual subestimará o seu verdadeiro valor e em conseqüência seremos levados a superestimar o valor do coeficiente de determinação. Portanto os habituais testes de significância, como os testes t e F, não serão mais válidos e, se aplicados, provavelmente nos levarão a conclusões equivocadas (GUJARATI, 2006, p. 386).

Sem embargo, se é conhecido o problema da autocorrelação pode ser resolvido. Como exemplo ilustrativo, suponhamos o modelo de regressão de duas variáveis:

t t

t X u

Y 12

e suponhamos, ainda, que o termo de erro segue um processo AR(1), da forma

t t

t u

u 1 , com 1 1

Ora, no período t1, temos:

1 1 2 1

1

t t

t X u

Y

Yt112Xt1ut1

logo,

(Yt Yt1)1(1)2(Xt Xt1)t

Como o termo de erro t satisfaz as hipóteses habituais do OLS, podemos aplicá-lo às variáveis transformadas, * 1

Yt Yt

Y , X* Xt Xt1 , 1* 1(1) e 2* 2. Porém, nesse processo perde-se a primeira observação, porque a mesma não tem antecedente. Para evitar essa perda, as primeiras observações de Y e X podem ser transformadas da seguinte forma: 2

1 1

Y e X1 12 . Essa transformação é conhecida na literatura como transformação de Prais-Winstein. Na análise que se segue, essas transformações serão usadas.