Programa de Pós-Graduação

em Economia de

Empresas

Mestrado

A TEORIA DA EQUIVALÊNCIA RICARDIANA É SUSTENTAVEL

ENTRE MICRO AGENTES DA ECONOMIA?

Autor: Edward Bassey Okposin

Orientador: Prof. Dr. Tito Belchior Silva Moreira

Brasília-DF

A TEORIA DA EQUIVALÊNCIA RICARDIANA É SUSTENTAVEL

ENTRE MICRO AGENTES DA ECONOMIA?

Dissertação de mestrado apresentada ao Programa de Pós-Graduação Strictu Sensu Mestrado em Economia de Empresas da Universidade Católica de Brasília como requisito parcial à obtenção do grau de Mestre em Economia de Empresas.

Orientador : Professor Dr. Tito Belchior Silva Moreira

Brasília-DF

7,5 cm 7,5cm

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

O41t Okposin, Edward Bassey

A teoria da equivalência Ricardiana é sustentável entre micro agentes da economia? / Conceição de Maria Pereira dos Santos – 2012.

62f. : il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2012. Orientação: Tito Belchior Silva Moreira

A TEORIA DA EQUIVALÊNCIA RICARDIANA É SUSTENTAVEL

ENTRE MICRO AGENTES DA ECONOMIA?

Trabalho de Conclusão de Curso apresentado ao Programa de Pós-Graduação Stricto Sensu, Mestrado em Economia de Empresas, da Universidade Católica de Brasília como requisito parcial à obtenção do grau de Mestre em Economia de Empresas. Defendido e aprovado em 28/02/2012.

...

Prof. Dr. Tito Belchior Silva Moreira

Orientador

Universidade Católica de Brasília

...

Prof. Dr. Rogério Boueri Miranda

Membro Interno

Universidade Católica de Brasília

...

Prof. Dr. Fernando Antonio Ribeiro Soares

Membro Externo

Meus agradecimentos aos membros do meu pequeno e valoroso

time, a minha família, em especial a minha esposa Ana Rosa de Oliveira e meus

filhos Michael Effiom e Winnie Oku pelo incentivo e apoio para eu realizasse esse

curso. Agradeço muito também meu orientador professor Dr. Tito Belchior Silva

Moreira, com quem aprendi muito como aluno e como orientando.

Agradecimento aos meus amigos pela ajuda nos momentos difíceis durante o

curso . Por fim, para todos aqueles que de uma forma ou outra contribuíram na

RESUMO

OKPOSIN, Edward Bassey. A Teoria da Equivalência Ricardiana é Sustentável entre Micro Agentes da Economia? 2012. 60 folhas. Dissertação do Curso de Mestrado em Economia de Empresas – Universidade Católica de Brasília, 2012.

O presente trabalho avalia empiricamente a sustentabilidade da Teoria da Equivalência Ricardiana entre os micro agentes da economia, com base numa pesquisa de campo no Distrito Federal e cidades do entorno. Os testes empíricos são realizados para identificar o perfil dos agentes que se comportam de acordo com a teoria da equivalência Ricardiana. Os testes realizados demonstram que apenas uma pequena parte dos agentes sustenta a tese de equivalência Ricardiana.

Palavras-chave:

OKPOSIN, Edward Bassey .The theory of Ricardian Equivalence is between Micro Agents of Sustainable Economy? 2012. 73 sheets. Dissertation of Master's Degree in Business Economics - Catholic University of Brasilia, 2012

The present paper empirically assesses the sustainability of the theory of Ricardian equivalence between micro agents. Based on field research in the Federal District of Brazil, the tests are conducted to identify the profile of agents that behave according to the theory of Ricardian equivalence. The tests show that only a small proportion of these agents maintain the thesis of Ricardian equivalence.

Keywords:

INTRODUÇÃO... 9

1. REVISÃO DA LITERATURA... 11

1.1 Dívida Pública, Política Fiscal e a Evolução do Pensamento Econômico... 11

1.2 Equivalência Ricardiana e Altruísmo Econômico... 16

2. METODOLOGIA... 20

2.1 Procedimentos Metodológicos... 21

2.2 O Modelo Probito... 23

3. ANÁLISES E RESULTADOS... 25

3.1 Testes KMO e de Bartlett... 41

3.2 Total da Variância Explicada... 41

3.3 Critério Scree Plot... 43

3.4 Rotação Fatorial... 43

3.5 Interpretação dos Fatores... 45

3.6 Aplicação do Modelo Probito... 46

CONCLUSÕES... 49

REFERÊNCIAS... 50

APÊNDICE 1... 54

INTRODUÇÃO

Os estudos sobre as premissas do teorema da equivalência ricardiana (TER), e que tratam sobre altruísmo econômico, continuam despertando tanto o interesse dos economistas, como também, dos responsáveis pelo planejamento das políticas públicas.

Ao longo desse trabalho procura-se avaliar, no plano teórico e empiricamente os pressupostos da equivalência ricardiana, com foco numa pesquisa empírica realizada junto a uma amostra de micro agentes econômicos residentes no Distrito Federal e cidades do entorno.

O teorema da equivalência ricardiana pressupõe que para um determinado montante de despesa pública, a troca de impostos por dívida não exerce qualquer efeito na procura global, e muito menos na taxa de juro. Isso ocorre, porque a dívida pública apenas atua como uma espécie de adiamento dos impostos para o futuro. Dessa forma, as famílias e demais agentes econômicos, que são também os contribuintes, reagem antecipadamente à subida dos impostos futuros aumentando as suas respectivas poupanças, e como consequência esse aumento da poupança também significa a aquisição proporcional de títulos emitidos da dívida pública.

Assim, como a poupança das famílias e dos demais agentes tende a aumentar, proporcionalmente, no mesmo volume e velocidade que o déficit público, a taxa de juro inclina-se a permanecer constante, pois a conjugação do incremento do déficit e da poupança, não terá a capacidade de reduzir o ritmo de acumulação do estoque de capital, e não causará nenhum problema com as contas externas.

A dívida pública não afeta a riqueza do sector privado. Então, em termos de efeitos na economia, o financiamento da despesa pública por dívida pública é equivalente ao financiamento por impostos. A presença de horizontes temporais finitos pode invalidar a equivalência, porque uma parte do serviço da dívida incumbe às gerações seguintes àquela que beneficiou da emissão da dívida. Este problema é resolvido, por Robert Barro, pela suposição da existência de uma cadeia de doações altruístas que liga todas as gerações (MARINHEIRO, 1996, p.5).

primeiros beneficiários da redução de impostos, tendem a aumentar a poupança, e que um dia servirá de herança para a geração subsequente, garantindo de alguma forma o bem-estar futuro, mesmo diante do pagamento do serviço da dívida.

Muito embora tenha sido David Ricardo o primeiro a formular a equivalência, levantamos a questão de saber se Ricardo era neste ponto particular ricardiano. Concluímos que embora Ricardo formule a equivalência in point of economy, aliás de uma maneira muito próxima da de

Barro, rapidamente nega a sua validade de fato. Ricardo considera que os contribuintes sofrem de ilusão fiscal, e por isso são enganados pelo método de financiamento: no caso de financiamento por dívida pública o contribuinte subestima as suas responsabilidades fiscais, julga que está mais rico do que aquilo que efetivamente está (MARINHEIRO, 1996, p.5).

O principal objetivo desse estudo é analisar por meio de dados empíricos se uma amostra de micro agentes da economia brasileira considera algumas variáveis sociais e econômicas, quando da sua tomada de decisões econômicas e financeiras – aumento de poupança x aumento de consumo.

Muito embora a estabilização econômica ainda não tenha completado duas décadas, a memória do período hiperinflacionário provavelmente ainda influencia a tomada de decisões por parte dos micro agentes da economia, principalmente, daqueles que guardem lembranças de como era administrar um orçamento doméstico com a disparada diária dos preços. No entanto, hoje, diante de um quadro de estabilidade econômica, acompanhado de uma melhoria da distribuição de renda, aumento da classe média e, consequentemente, do consumo e do volume de crédito, procurou-se responder a seguinte pergunta de pesquisa: A conjuntura social, política e econômica da sociedade brasileira tem contribuído para que os micro agentes da economia se comportem de uma maneira ricardiana?

A metodologia aplicada nesse estudo utilizou como meios de pesquisa, a pesquisa bibliográfica e o survey. Os achados indicam que apenas parte dos micro agentes comportam-se de forma ricardiana – os que estão em melhor situação financeira e com maior acesso às linhas de crédito, enquanto que os demais micro agentes comportam-se de forma não-ricardiana.

O estudo foi organizado em três partes. A primeira, trata da revisão da literatura em que se faz uma sucinta explanação sobre os conceitos de dívida pública, política fiscal, evolução do pensamento econômico, equivalência ricardiana e altruísmo econômico.

análise dos dados coletados. A terceira e última parte, trás as análises e resultados da pesquisa aplicada.

1. REVISÃO DA LITERATURA

1.1 Dívida Pública, Política Fiscal e a Evolução do Pensamento Econômico

Na visão de Krugman e Wells (2007) existem dois grandes problemas resultantes de uma dívida pública crescente. O primeiro deles é relativo à competição natural entre o governo, que toma empréstimos nos mercados financeiros e, as firmas, que porventura desejam tomar fundos emprestados com o objetivo de financiar seus investimentos.

Esta competição tende, naturalmente, a acirrar as disputas no mercado de crédito e a “deslocar gastos de investimentos privados (crowding out), reduzindo a taxa de crescimento de longo prazo da economia” (KRUGMAN E WELLS, 2007, p. 618).

De acordo com Gremaud (2002) o déficit público é igual a diferença entre os investimentos governamentais e a poupança do governo em conta corrente.

Caso o governo incorra em um déficit, o gasto que supera a receita deverá ser financiado de alguma forma, ou seja, deverá obter recursos adicionais para cobri-lo. As duas principais alternativas são: (i) venda de títulos públicos ao setor privado ou (ii) venda de títulos públicos ao Banco Central (BACEN). As duas alternativas levam ao endividamento do Tesouro Nacional [...] A diferença entre elas é que, na segunda, a aquisição de títulos públicos pelo BACEN é feita por meio da emissão monetária, enquanto na primeira é via transferência da poupança do setor privado para o setor público, sem expansão monetária (GREMAUD, 2002, p.207).

Segundo Montoro Filho et al.(1998) quando o governo opta pela venda de títulos públicos ao Banco Central gera-se o denominado “imposto inflacionário”, muito embora, este tipo de endividamento não aumente a dívida pública junto ao setor privado. Esta forma de endividamento também é denominada “monetização da dívida”, pois se traduz numa maneira do Banco Central gerar moeda (base monetária) para, assim, financiar a dívida do Tesouro Nacional.

[...] o governo troca títulos (ativo financeiro não-monetário) por moeda que já está em circulação, o que, a princípio, não traria qualquer pressão inflacionária. Mas esse tipo de financiamento provoca uma elevação da dívida pública e o governo, para colocar esses títulos junto ao público, necessitará oferecer taxas de juros mais atraentes, acarretando uma elevação adicional do endividamento (MONTORO FILHO ET AL., 1998, p. 564).

Isso conduz a outro componente do processo decisório: qual a melhor forma de financiar a dívida pública por meio da emissão de títulos?

Tipo de Remuneração Vantagens Desvantagens

Prefixada

Reduzem flutuações no serviço da dívida (reduz risco

orçamentário e volatilidade tributária), importante instrumento para construção da yield curve e

potencializa os efeitos da política monetária.

Eleva o custo de financiamento da dívida e o risco de

refinanciamento

Índices de Preços

Reduzem o risco de refinanciamento e possuem características semelhantes às dos superávits futuros

Mercado limitado (basicamente investidores institucionais)

Taxa de Juros

Reduzem risco de

refinanciamento e tem grande aceitação pelos investidores (principalmente fundos de investimento e tesourarias das instituições financeiras)

Aumentam risco financeiro e reduzem a eficiência da política monetária

Variação Cambial

Reduzem risco de

refinanciamento, tem grande aceitação pelos investidores internacionais ou domésticos que queiram imunizar seus balanços (instituições financeiras e empresas)

Sua elevada volatilidade aumenta muito o

risco financeiro

Quadro 1 – Vantagens e Desvantagens na Emissão de Títulos do Tesouro Nacional Fonte: LOPES E DOMINGOS (2004).

A Tabela 1 – Vantagens e Desvantagens na Emissão de Títulos do Tesouro Nacional apresenta, de forma resumida, quais são os principais trade-offs dos gestores públicos em relação ao financiamento da dívida pública brasileira, quando da emissão de títulos do tesouro nacional com o objetivo de financiar o déficit público.

Os títulos prefixados, por exemplo, definem o horizonte de confiança plena dos investidores na política econômica. Os títulos pós-fixados, por sua vez, apresentam proteção para os investidores. Dessa forma, os títulos indexados a índices de preços oferecem proteção contra inflação, os títulos indexados à taxas de juros oferecem proteção contra variação nas taxas de juros e os títulos indexados à taxa de câmbio oferecem proteção contra volatilidade na cotação cambial (LOPES E DOMINGOS, 2004, p.5)

O segundo grande problema levantado por Krugman e Wells (2007) em relação à dívida pública é que os déficits atuais, quando elevam a dívida do governo, também desempenham uma considerável pressão sobre os orçamentos futuros. Colocado desta forma, o impulso causado pelos déficits correntes sobre os déficits futuros parece ser inevitável. Assim, como qualquer cidadão, o governo precisa honrar suas dívidas, incluindo-se aí o desembolso dos juros sobre a dívida acumulada e, dependendo do volume da dívida, a parcela de gastos com os juros pode ser bastante expressiva.

Tudo o mais mantido constante, um governo que paga grande soma de juros tem de arrecadar mais receita de impostos ou gastar menos do que de outro modo, ou então precisa tomar emprestado ainda mais para cobrir o que falta [...] Como um consumidor que esgotou o limite de todos os seus cartões de crédito, descobrirá que os credores não estão dispostos a conceder mais financiamentos. O resultado pode ser default, parar de pagar

o que deve. E default com frequência resulta em turbulência financeira e

econômica (KRUGMAN E WELLS, 2007, p. 619).

O pensamento keynesiano, de acordo com Macedo e Silva e dos Santos (2008), aponta que tanto o problema da dívida pública, como o da dívida privada, terminam por constituir uma séria dificuldade à continuidade do crescimento econômico e, até mesmo, da própria conservação da ordem social.

O empresário é “o esteio da sociedade” (“prop of society”) e “o construtor do futuro”, porque só ele – por definição – responde diretamente pelo aumento da capacidade de produção de riqueza. Para isso, porém, ele precisa estabelecer contratos de financiamento que têm na ponta oposta membros da classe investidora. Mas a harmonia entre os diversos interesses envolvidos é precária. De fato, o processo histórico pode resultar em situações em que a “mão morta” do estoque de dívida – privada ou pública – torna-se um obstáculo à continuidade do crescimento e à própria preservação da ordem social (MACEDO E SILVA E DOS SANTOS, 2008, p.14)

próprios empresários e a classe trabalhadora, pois “a produção se contrai porque a queda dos preços e o aumento real da dívida reduzem o lucro real esperado pelos empresários [...]” (MACEDO E SILVA E DOS SANTOS, 2008, p.14).

Colocado dessa forma, o default seja ele público ou privado, é algo que governos e agentes econômicos devem evitar a qualquer custo. Atentando-se para o caso particular de governos altamente endividados que, ainda assim, conseguem evitar um calote, “uma dívida pesada normalmente obriga a cortar gastos ou aumentar impostos, medidas politicamente impopulares que também podem prejudicar a economia” (KRUGMAN E WELLS, 2007, p. 619).

Mas a hipótese de um default também deve ser considerada como uma saída para a equalização do problema de uma dívida pública crescente, principalmente, quando a maioria dos mecanismos típicos de política fiscal normalmente utilizados tenha atingido o seu limite. Segundo Gamboa (2005) ao analisarmos o modelo macroeconômico brasileiro podemos levantar, pelo menos, três hipóteses possíveis, a saber:

[...] se a política fiscal é sustentável ou o governo segue um comportamento “ricardiano”, o valor presente de suas despesas deverá ser menor ou igual à sua riqueza inicial somada ao valor presente da arrecadação fiscal (líquida de transferências), que pode incluir ou não a senhoriagem. Se, por outro lado, o valor presente dos gastos públicos somado ao estoque inicial da dívida pública é superior ao valor presente da receita fiscal total, pode-se dizer que o governo segue um comportamento “não ricardiano” ou um “EsquemaPonzi” ou que a política fiscal (dívida pública) não é sustentável. Nessa situação o governo não pagaria nunca o principal da dívida pública, financiando o pagamento de juros com a contratação de novas dívidas [...] a terceira hipótese é a possibilidade de que o governo alcance a sustentabilidade fiscal não a partir de políticas fiscais e tributárias consequentes com o financiamento da dívida pública, e sim utilizando o

default ou a renegociação da mesma [...] esse artifício sobejamente utilizado

por vários países (os chamados “serial defaulters”), entre os quais o Brasil

ocupa uma das posições de destaque, também permite que o valor presente do superávit fiscal primário seja suficiente para financiar o estoque de dívida inicial (GAMBOA, 2005, p.).

Lopreato (2006) lembra que assistimos nos dias de hoje uma verdadeira mudança de orientação no pensamento econômico, em que cresce uma defesa ferrenha pela credibilidade.

[...] a credibilidade deve ser construída e transformar-se em meta a ser alcançada. A política econômica deve ser vista como um processo contínuo, de modo a criar um ambiente em que os agentes privados crêem na manutenção futura das políticas correntes. A presença de descontinuidades

ações e comprometer-se hoje com a política esperada no futuro,

conseguindo, assim, alcançar credibilidade e estabelecer a reputação da

política econômica (LOPREATO, 2006, p.6).

Para Lopreato (2004) houve um conjunto de mudanças significativas nas últimas décadas em relação ao controle da política fiscal e, também, das principais regras adotadas pelo Fundo Monetário Internacional (FMI) no tocante ao monitoramento dos países beneficiários de empréstimos. Dentre os principais movimentos destacam-se: (a) as relevantes alterações no quadro internacional; (b) o fim do acordo de Breton Woods; (c) a crise da política defendida por Keynes (pleno emprego) e, (d) um longo período em que predominaram simultaneamente a elevação dos juros e baixas taxas de crescimento da economia mundial.

[...] a crise fiscal e a expansão da relação dívida/PIB nos países centrais colocaram em xeque a política do welfare state. O domínio teórico da visão

das expectativas racionais, sobretudo dos economistas ligados à escola dos novos clássicos, também contribuiu para alterar os rumos da avaliação da política fiscal. O foco da análise passou da manipulação da demanda agregada para a questão da sustentabilidade da dívida pública. Além disso, mudou a atitude do FMI no monitoramento dos programas de ajuste nos países emergentes. A difusão dos projetos de reformas estruturais levou o órgão a rever o seu posicionamento de não interferir em decisões de competência soberana e a definir medidas que os países teriam de adotar para se habilitarem à captação de empréstimos (LOPREATO, 2004, p.126).

Para Lopes e Domingos (2004) a situação do Brasil se agravou, desde o final de junho de 2002, diante das incertezas dos agentes econômicos em relação às possíveis medidas que poderiam ser adotadas pelo novo governo. Dessa forma, paulatinamente, ganhou força a ideia de que a dívida pública não necessita ser enfrentada como um fator predominantemente exógeno, e sem encadeamento a dinâmica da economia.

Assim colocado, é natural que se exija um acompanhamento meticuloso da sustentabilidade da dívida pública, por parte dos responsáveis pela política econômica, principalmente, diante das constantes crises de instabilidade no sistema financeiro internacional.

termos de volume e de composição, apresentou importantes alterações (LOPES E DOMINGOS, 2004, p.3).

Essas idiossincrasias, tanto do sistema financeiro internacional como do doméstico, têm feito com que muitos economistas defendam a aplicação dos pressupostos da equivalência ricardiana, para melhorar a sustentabilidade da dívida pública brasileira.

1.2 Equivalência Ricardiana e Altruísmo Econômico

De acordo com diversos autores (LOPES E DOMINGOS, 2004; GAMBOA, 2005; HERMANN, 2002) o modelo de equivalência ricardiana sentencia que existe um sério problema de ineficiência alocativa, quando se analisa questões como a política de déficit público e da consequente dívida pública, normalmente, utilizada para financiá-lo.

O argumento central do enfoque da equivalência ricardiana é o de que o financiamento do gasto público com a emissão de dívida tem o mesmo efeito sobre a atividade econômica que seu financiamento através de impostos. A equivalência macroeconômica entre a dívida e os impostos é justificada com base em duas hipóteses básicas de comportamento dos agentes privados (HERMANN, 2002, p.6).

No modelo de equivalência ricardiana consideram-se as hipóteses formuladas por J. F. Muth, em seu artigo “Rational Expectations and the Theory of Price Movements”, publicado em julho de 1961 e, também, do artigo “After Keynesian Macroeconomics” publicado em 1978, de autoria de R. E. Lucas Jr. e T. J. Sargent; sobre expectativas racionais.

[...] admite-se que os agentes formulam suas expectativas com relação a variáveis econômicas utilizando todas as informações disponíveis e interpretando essas informações de acordo com modelos teóricos, em geral, “corretos” – o erro sistemático de interpretação é visto como um sinal de irracionalidade (HERMANN, 2002, p.6).

[...] segundo o qual os agentes definem a distribuição de sua renda entre consumo (C) e poupança (S) visando manter um padrão estável de consumo ao longo da vida, apesar das variações correntes da renda disponível (HERMANN, 2002, p.6).

Um bom exemplo para se entender o Teorema da Equivalência Ricardiana (TER) é o descrito por Abel (1987) apud CARLUCCI (2009). Neste exemplo, consideram-se as seguintes suposições:

1. A promoção de uma redução de 100 unidades monetárias nos impostos correntes, utilizando-se para tanto a modalidade lump-sum, ou seja, que a referida redução além de ser pré-determinada seria também inalterável.

2. Que o financiamento desta redução seria por meio da emissão de títulos da dívida pública com maturidade de um ano, e utilizando-se o open market, até atingir o montante de 100 unidades monetárias per capita.

3. Taxa de juros igual a 5% e que a população, durante a operação, se mantivesse constante.

Diante deste compromisso, no ano subsequente ao da redução dos impostos, o tesouro nacional se veria obrigado a pagar os juros e, também, amortizar os títulos. Isto implicaria, necessariamente, em um aumento de impostos da ordem de 105 unidades monetária per capita. Assim, motivadas por esta alteração transitória de regras claras e imutáveis, em suas próprias responsabilidades fiscais, as famílias estariam em condições de manterem os seus planos de consumo inalterados, tanto os do presente, como também, os do futuro. Pois, utilizariam da diminuição dos impostos para, dessa forma, incrementarem suas poupanças em 100 unidades monetárias e poderiam pagar o aumento dos impostos por meio do produto da amortização e juros dos títulos emitidos.

Segundo Abel (1987) apud Carlucci (2009, p.20):

Como não há alterações nos preços relativos, os planos de consumo mantêm-se inalterados. Por este exemplo, pode-se inferir que uma condição necessária para a não alteração dos planos de consumo é que a redução dos impostos afete igualmente a todos os consumidores (contribuintes).

econômico. Para os economistas pós-keynesianos, por exemplo, o TER denota que a forma escolhida pelo governo para financiar o déficit não influi na taxa de crescimento de longo prazo da economia. Pois, de forma similar as famílias, quando a renda dos capitalistas não é alterada e, portanto, permanecem constantes as suas respectivas propensões para poupar, a taxa de crescimento de longo prazo da economia também é mantida.

Na visão do pensamento econômico novo clássico, principalmente, daquela corrente responsável pelo chamado Consenso de Washington, que segundo Lopreato (2004, p.131):

[...] baseava-se na proposição de que o movimento macroeconômico refletia o comportamento de um agente representativo com perfeita previsão de

todos os dados relevantes na tentativa de determinar o que irá acontecer no futuro e com capacidade de usar, eficientemente, as novas informações no mapeamento das probabilidades de diferentes resultados econômicos possíveis para escolher a melhor forma de atuação do momento.

Em outras palavras, para os novos clássicos a família representativa como a idealizada no modelo de Robert Barro (BARRO, 1974) citado por Carlucci (2009), agiria de uma forma como se o horizonte de vida fosse percebido como infinito.

Neste modelo, existe uma engenhosa cadeia operacional de transferências que conecta as gerações presentes com as futuras. Portanto, se o modelo econômico satisfaz ao TER, nessa visão, uma vez mantida a trajetória de gastos do governo, os agentes não alteram sua trajetória de consumo, em razão de alterações na composição do financiamento desses gastos (CARLUCCI, 2009, p. 21).

O modelo de Robert Barro e, também, os resultados das pesquisas de Gary Becker e de Donald Cox foram utilizados, posteriormente, como fundamentos para duas pesquisas, que analisaram de forma pormenorizada o fenômeno do altruísmo econômico entre gerações de familiares (BARRO, 1974; BECKER, 1974, 1981; COX, 1987 apud ALTONJI, HAYASHI E KOTLIKOFF, 1992, 1995).

Na visão de Altonji, Hayashi e Kotlikoff (1992, 1995) existem, basicamente, duas explicações que concorrem para interpretar o fenômeno do altruísmo entre gerações de familiares e, consequentemente, das trocas econômicas entre as famílias.

A primeira delas considera a premissa de que o altruísmo econômico é capaz de levar as gerações de familiares a compartilharem suas receitas, como uma forma de fornecer recursos econômicos umas para as outras, e que isto pode ocorrer de diversas maneiras. A segunda, ao contrário, pressupõe que na realidade há um sentimento de egoísmo entre as gerações de familiares, e que estes somente se ajudam mutuamente como parte de acordos pré-estabelecidos (ALTONJI, HAYASHI E KOTLIKOFF, 1992, 1995).

Diante dos desafios interpostos pela compreensão das diversas consequências inerentes a cada uma destas proposições, a princípio díspares, Joseph G. Altonji, Fumio Hayashi e Laurence Kotlikoff decidiram realizar suas pesquisas econômicas sobre altruísmo econômico entre gerações de familiares. Tendo também como objetivo poder contribuir com inferências em algumas outras questões relevantes, como por exemplo, a verificação da eficácia das políticas públicas de redistribuição de renda entre gerações e, consequentemente, a transmissibilidade, ou não, da desigualdade econômica entre as gerações que se sucedem (ALTONJI, HAYASHI E KOTLIKOFF, 1992,1995).

No primeiro estudo, aquele que foi publicado na American Economic Review em 1992, os autores utilizaram os dados do consumo familiar para testar basicamente duas hipóteses. A primeira dessas hipóteses foi a de que os vínculos econômicos das famílias eram motivados pelo altruísmo e, a segunda, a de que todas as famílias possuem ligações econômicas altruísticas em constante operação.

Segundo Altonji, Hayashi e Kotlikoff (1992, p.1178):

A intuição por trás de nossos testes é muito simples. Se pais e filhos são altruisticamente ligados, seu consumo deverá ser baseado em uma restrição orçamentária coletiva, e as distribuições de consumo entre os pais e suas crianças vão ser independentes das distribuições dos seus rendimentos. Em contraste com esse modelo de altruísmo econômico entre as famílias, tem-se o puro antialtruísmo preconizado pelo modelo de ciclo de vida, que prevê que a distribuição de renda é um determinante crítico da distribuição do consumo entre pais e filhos (tradução do autor).

compartilhada entre gerações de familiares, no entanto, diante de tais ocorrências, também foi constatado que isso não se dava de maneira onipresente (ALTONJI, HAYASHI E KOTLIKOFF, 1992).

Já o segundo estudo publicado em 1995, no National Bureau of Economic Research, Joseph G. Altonji, Fumio Hayashi e Laurence Kotlikoff procuraram refinar a pesquisa publicada em 1992, utilizando-se de modelos de econometria mais sofisticados, como o modelo de dois períodos. E realizaram testes para verificar se os pais altruístas consideravam fazer transferências para seus filhos, no contexto de incerteza sobre os lucros futuros desses filhos e, também, levando em consideração os pressupostos dos mercados de capitais imperfeitos.

Concluíram então que existem sim, significativos indícios de existência de altruísmo econômico entre gerações de familiares, pois verificaram que os pais tendem a aumentar suas transferências, em alguns centavos, para cada dólar adicional acrescentado em suas rendas atuais, ou mesmo, das suas rendas permanentes. Porém, em contrapartida, também se defrontaram com a inconsistência de que os pais também reduziam efetivamente as transferências, em alguns centavos, para cada dólar adicional de renda acumulada por seus filhos (ALTONJI, HAYASHI E KOTLIKOFF, 1995).

2. METODOLOGIA

Esta pesquisa constitui-se num trabalho de estudo exploratório que utilizou tanto a metodologia quantitativa como também a qualitativa. Inicialmente, foi realizada uma pesquisa bibliográfica sobre o pensamento contemporâneo acerca da equivalência ricardiana e do altruísmo econômico, seus pressupostos, bem como, os métodos e técnicas utilizados em pesquisas sobre o tema.

De acordo com diversos autores (COOPER, 2003; MALHOTRA, 2001) o

survey é um dos métodos mais populares de coleta de dados, para pesquisadores que desejam realizar um exame estruturado direto, e consiste, basicamente, na aplicação de um questionário. Em um questionário padrão, sempre que possível, a maioria das questões deve ser do tipo de alternativa fixa, que exige que o entrevistado faça sua escolha diante de um pequeno conjunto predeterminado de respostas. O método de survey apresenta como uma de suas grandes vantagens a possibilidade de se obter dados confiáveis, pois as respostas são limitadas às alternativas oferecidas no questionário.

Quando em um questionário constam perguntas de resposta fixa, é possível reduzir significativamente a variabilidade nos resultados, que porventura poderiam ser causadas pelas diferenças entre os entrevistadores. Outro ponto positivo é que a codificação, a análise e a interpretação dos dados obtidos tornam-se relativamente simples (COOPER, 2003; MALHOTRA, 2001).

2.1 Procedimentos Metodológicos

Em relação à amostra da pesquisa, foi tomada a decisão que a quantidade de sujeitos que responderiam os questionários aplicados deveria totalizar, no máximo, um mil e quinhentos sujeitos. No entanto, apenas novecentos e quarenta e três pessoas responderam aos entrevistadores durante o período de aplicação e coleta dos dados, que ocorreu entre junho e agosto de 2010. Os questionários foram aplicados junto à população do Distrito Federal e do entorno.

Foram utilizadas técnicas de análise multivariada neste estudo, e que são descritas de forma sucinta a seguir, por meio de uma breve explanação do modelo fatorial e de sua utilização.

a) observar um conjunto de dimensões latentes num grande conjunto de variáveis;

b) combinar ou condensar um grande número de observações em grupos; c) identificar variáveis apropriadas para posterior análise econométrica.

Quando o objetivo da utilização da técnica é identificar variáveis importantes para utilização posterior, seleciona-se a variável com mais alto peso fatorial como representativa de uma dimensão particular. Por outro lado, se o objetivo é criar um conjunto novo, com um número menor de variáveis, então os escores fatoriais devem ser calculados e utilizados como dados brutos em análises posteriores. Neste trabalho, serão abordadas as duas possibilidades, sendo o objetivo principal a identificação de características comuns a um conjunto de variáveis para posterior análise complementar.

A ideia central desenvolvida por Spearman (1904), está relacionada à possibilidade de descrever um conjunto de p variáveis X1, X2 ,.., Xp em termos de um número menor de m fatores não diretamente observáveis, para então entender a relação entre essas variáveis. Conforme descrito por Moreira et al. (2004), o modelo fatorial pode ser representado por:

i m m

i

a

F

a

F

...

a

F

e

X

11 1 12 2 1onde

a

i1,

a

i2,...,

a

im são as cargas fatoriais (pesos fatoriais) da variávelX

inos fatores

F

1,

F

2,...,

F

m, respectivamente. Os m fatoresF

j são denominados fatores comuns e supõe-se que estes sejam não correlacionados, cada um com média zero e variância unitária.Os

e

i são os fatores específicos para osX

i. Representam medidas de errocom variância constante 2i , não correlacionadas entre si e com os fatores comuns.

Supondo que as variáveis têm variância unitária obtém-se:

1

2 1 2 1 2 2 12 1 211

var(

F

)

a

var(

F

)

...

a

mvar(

F

m)

ie, portanto: 2 1 2 1 2 12 2 11

1

a

a

...

a

monde: 2 2 2 2 1

2 i i im

i

a

a

...

a

h

é um termo denominado comunalidade de

X

i, querepresenta a parte da variância de

X

i associada aos fatores comuns ou explicadapor estes. A quantidade 2i é também denominada de especificidade de

X

i e representa a parte da variância que não é relacionada com os fatores comuns.A comunalidade, portanto, é característica de cada variável. Se uma variável demonstra uma elevada comunalidade, isto significa que a variabilidade nela observada é fortemente explicada pelos fatores comuns. Para maior detalhamento do modelo de análise fatorial e o conceito de comunalidade, pode-se consultar os escritos de Johnston e Wichern (1996).

2.2 O Modelo Probito

De acordo com Pindyck e Rubinfeld (1981) citados por Lima (1996), em muitas situações de pesquisas socioeconômicas, os acadêmicos defrontam-se com variáveis que não devem, ou não podem, ser observadas de forma contínua. Torna-se difícil, por exemplo, obTorna-servar Torna-se uma família possui propensão a aumentar o Torna-seu consumo, diante de um hipotético aumento de renda. O que se observa empiricamente é a decisão de aumentar ou não o consumo diante do incremento da renda. Tem-se, nesse caso específico, a resposta do evento “aumentar o consumo” na forma binária do tipo sim ou não.

O modelo probito é utilizado para se fazer estimativas que não podem ser realizadas utilizando-se um modelo de probabilidade linear genérico. Parafraseando o exemplo desenvolvido por Lima (1996), considere, por exemplo, a possibilidade de aumento do consumo por parte de uma família.

Seja Yi uma variável binária que representa a decisão da i-enésima família em aumentar o consumo. Para efeito de operacionalização considere Yi igual a 1(um) quando a família resolve aumentar o consumo, e igual a 0 (zero) quando a família decide não aumentar o consumo. Agora considere Ii um índice latente (não observado), cuja resposta binária anterior seja uma função de tal índice, e que representa a propensão da i-enésima família em aumentar o consumo. Esse índice varia de um mínimo a um máximo, passando por um nível limite I* o qual determina a mudança de atitude da família com relação a aumentar o seu consumo.

Y = 1, quando Ii > I* 0, quando Ii ≤ I*

Logo, para se escrever a resposta binária das famílias pesquisadas como uma função da variável latente I, tem-se: Yi = f (Ii)

Em que a propensão das famílias em aumentar o consumo (Ii), no entanto, é uma variável não observada empiricamente. Assumindo-se que Ii é uma função linear dos k atributos dos indivíduos ( X1, X2, ..., Xg), pode-se escrever a função anterior como: yt = F (X’t β)

onde, para T observações (i = I,....,T), yt é um vetor (T x I) de observações da variável dependente, xi é um vetor (K x I) de variáveis independentes e β é um vetor (K x I) de parâmetros a serem estimados. Assim colocado, o tipo de modelo comumente utilizado na estimação estatística de yt = F (X’t β) depende da escolha de F, tendo como formas mais comuns em aplicações de modelos de respostas binárias o modelo de probabilidade linear, o modelo probito e o modelo logit.

(a) Modelo de probabilidade linear:

(b) Modelo Probit

F (X’t β) = Φ (X’t β) = .dt

(c) Modelo Logit

F (X’t β) = L (X’t β) =

Dentre tais modelos, o modelo probito é baseado na função de distribuição normal cumulativa. Lima (1996, p.21) ainda afirma que:

Essa função de distribuição normal cumulativa, possibilita uma transformação no modelo garantindo que, para qualquer x, as estimativas

de probabilidade estejam no intervalo entre zero e um. Assim, a probabilidade do evento qualitativo ocorrer tende a 0 (zero) quando Ii

decresce para - ∞, e tende a 1 quando Ii, cresce para + ∞.

A seguir encontram-se as análises dos achados da pesquisa em que se utilizou o método de Análise de Componentes Principais, para sumarizar as informações de um grande número de variáveis em um conjunto menor de fatores. A principal diferença entre a análise fatorial (AF) e análise de componente principal (ACP), é que na ACP a rotação dos fatores ou componentes é ortogonal, isto é, não há correlação entre os fatores ou componentes1. Num segundo momento utilizou-se um modelo Probito para testar se os escores dos componentes principais explicam a variável de interesse, ou seja, a variável associada à hipótese de equivalência ricardiana.

3. ANÁLISES E RESULTADOS

A Tabela 1 intitulada “Síntese dos Resultados” e apresentada no apêndice 2 mostra de forma resumida as freqüências absolutas e relativas dos achados da pesquisa. Tais dados também serviram para elaboração dos diversos gráficos

1 Uma vez explicada a diferença entre os métodos de AF e ACP, no texto não se faz distinção entre

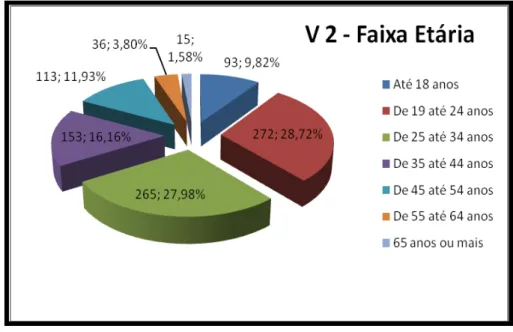

mostrados adiante. Vale lembrar ainda que a Variável 1 diz respeito à pergunta 01 do questionário, variável 1 (Gênero), e que a Variável 2 (Faixa etária) relaciona-se com a pergunta 02, e assim sucessivamente.

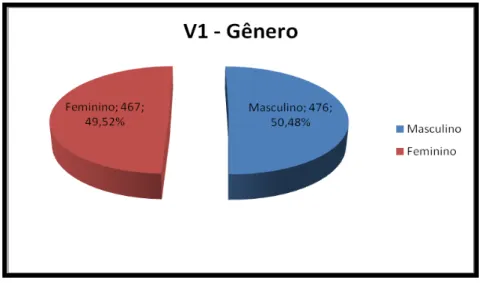

Em todos os gráficos, logo abaixo dos valores absolutos das freqüências encontram-se os porcentuais da freqüência relativa. A primeira variável pesquisada foi relacionada ao gênero dos respondentes. O Gráfico 1 mostra a frequência absoluta e relativa onde V1 representa a variável 1 apresentada no questionário no apêndice 1. Nota-se que há um equilíbrio entre os indivíduos de sexo masculino e feminino com aproximadamente 50% para cada. Nesse contexto, o gênero dos respondentes não deve ser uma variável relevante para explicar o perfil de Ricardianos ou não Ricardianos.

Gráfico 1 – Gênero. Fonte: Elaborado pelo autor.

Gráfico 2 – Faixa Etária. Fonte: Elaborado pelo autor.

A terceira variável diz respeito ao estado civil dos respondentes. O Gráfico 3, Estado Civil, ilustra essa distribuição e mostra que a proporção entre solteiros e casados é de 47,33% e 38,28% respectivamente.

Gráfico 3 – Estado Civil.Fonte: Elaborado pelo autor.

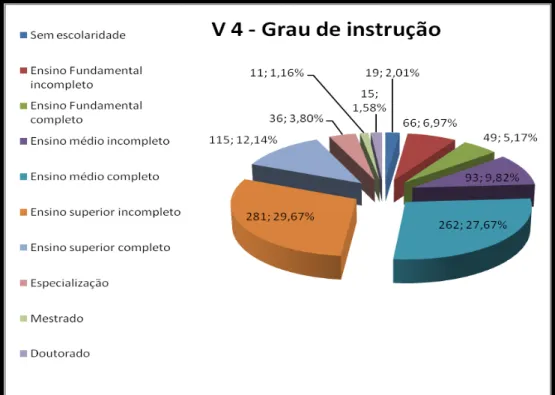

Gráfico 4 – Escolaridade. Fonte: Elaborado pelo autor.

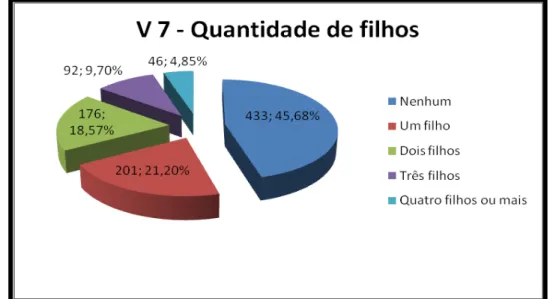

Pode-se esperar que respondentes com maior faixa etária, com experiência conjugal e com maior grau de instrução preocupem-se com o médio e longo prazo, com suas famílias e descendentes e com a manutenção do seu padrão de vida. Nesse sentido, tais indivíduos provavelmente apresentarão perfil de agentes Ricardianos.

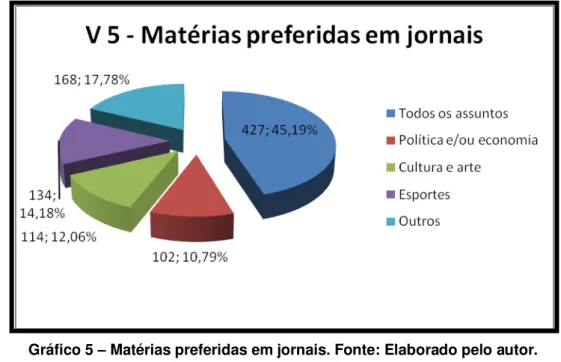

Gráfico 5 – Matérias preferidas em jornais. Fonte: Elaborado pelo autor.

O Gráfico 6, Casa própria, ilustra a declaração de condição de propriedade de imóvel residencial. Nota-se que há um equilíbrio entre os indivíduos que possuem e não possuem casa própria, aproximadamente 50% para cada. Nesse contexto, a condição de propriedade de imóvel residencial não deve ser uma variável relevante para explicar o perfil de Ricardianos ou não Ricardianos.

Gráfico 6 – Casa própria. Fonte: Elaborado pelo autor.

pensando no dia de amanhã. Nesse caso, espera-se que eles se comportem como agentes Ricardianos.

Gráfico 7 – Quantidade de filhos. Fonte: Elaborado pelo autor.

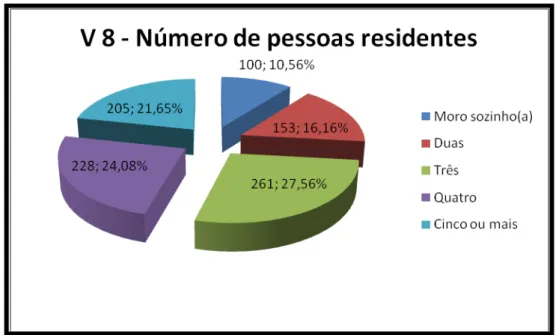

Gráfico 8 – Número de pessoas residentes. Fonte: Elaborado pelo autor.

O Gráfico 9, Renda familiar mensal, logo abaixo, mostra a distribuição entre as sete faixas de renda dos respondentes. Pouco mais de 50% dos respondentes possuem uma renda familiar até R$ 2.550,00. Espera-se que famílias com maior renda possuam mais condições para poupar e suavizar sua trajetória de consumo. Tais características os aproximam de agentes Ricardianos.

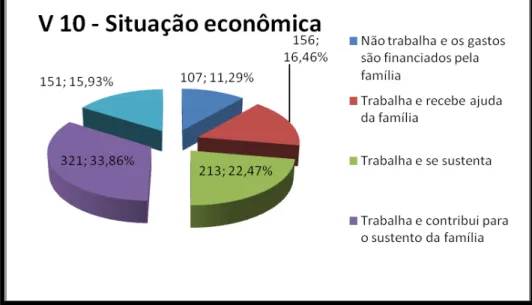

O Gráfico 10, Situação econômica, resume as cinco opções de respostas oferecidas em relação ao sustento por parte dos respondentes. Nota-se que 33,86% dos respondentes trabalham e contribuem para o sustento da família. O que se espera é que pessoas com este perfil se aproximam do comportamento do agente Ricardiano, pois assumem o papel de responsáveis pela família e provavelmente se preocupam em poupar para suavizar a trajetória do consumo.

Gráfico 10 – Situação econômica. Fonte: Elaborado pelo autor.

A variável 11 é relativa à renda mensal do próprio respondente. A maior frequência está na faixa de renda de até R$ 1.530,00 com 49,89%. O argumento é similar ao das variáveis V9 e V10.

O Gráfico 12, Comportamento diante de uma redução de impostos, agrupa as respostas relativas ao comportamento escolhido pelos respondentes diante de uma hipotética redução de impostos por parte do governo. Destaque-se que as variáveis 12, 15 e 20 foram formuladas para que uma delas se torne a variável dependente (V15) e as demais (V12 e V20) sejam utilizadas para verificar a consistência das respostas que vão definir quem é agente Ricardiano e quem não é Ricardiano. O resultado mostra que aproximadamente 40% dos respondentes poupa o aumento líquido de sua renda em decorrência de uma redução de impostos, o que demonstra um perfil Ricardiano.

Gráfico 12 – Comportamento diante de uma redução de impostos. Fonte: Elaborado pelo autor.

Gráfico 13 – Acesso ao crédito. Fonte: Elaborado pelo autor

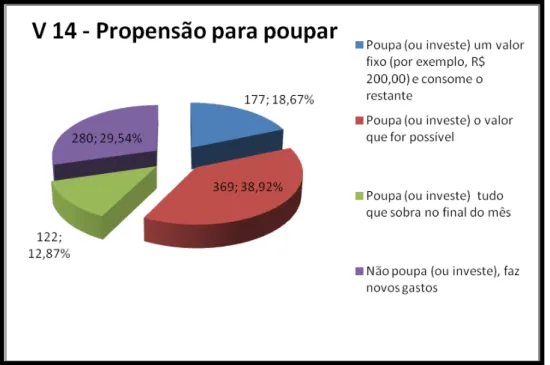

O Gráfico 14, Propensão para poupar, mostra o comportamento dos respondentes em relação a uma questão sobre a sobra de recursos do orçamento do mês. Os resultados mostram que aproximadamente 30% dos respondentes consomem (gastam) todas as sobras do final do mês, o que não é um comportamento de um agente Ricardiano.

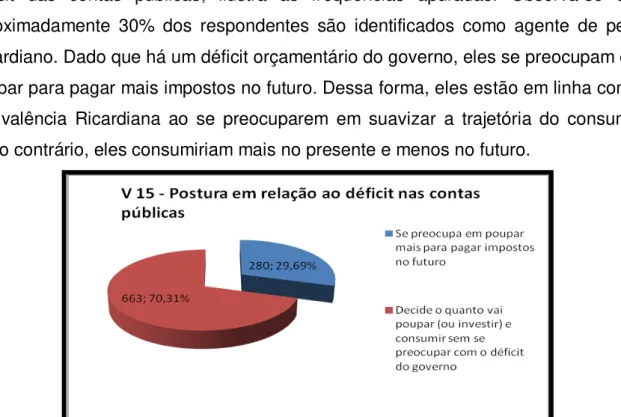

A décima quinta variável está relacionada diretamente com o principal objetivo dessa pesquisa. As respostas dadas servem para indicar se os entrevistados comportam-se de uma maneira ricardiana. O Gráfico 15, Postura em relação ao déficit das contas públicas, ilustra as frequências apuradas. Observa-se que aproximadamente 30% dos respondentes são identificados como agente de perfil Ricardiano. Dado que há um déficit orçamentário do governo, eles se preocupam em poupar para pagar mais impostos no futuro. Dessa forma, eles estão em linha com a equivalência Ricardiana ao se preocuparem em suavizar a trajetória do consumo. Caso contrário, eles consumiriam mais no presente e menos no futuro.

Gráfico 15 - Postura em relação ao déficit das contas públicas. Fonte: Elaborado pelo autor.

Gráfico 16 – O que transmitir para os descendentes. Fonte: Elaborado pelo autor.

O Gráfico 17, Expectativa em relação ao padrão de vida dos descendentes, mostra como os entrevistados demonstram quais são as suas expectativas no tocante ao padrão de vida futuro de seus filhos. Note-se que a grande maioria dos entrevistados (88,58%) demonstrou uma postura otimista em relação ao padrão de vida futuro de seus filhos. Admitindo-se que eles são otimistas por criarem boas condições que justifique suas boas expectativas, pode-se intuir que os respondentes estejam investindo em educação e que pensam em deixar herança aos seus descentes, o que é uma característica de agentes Ricardianos.

Gráfico 17 – Expectativa em relação ao padrão de vida futuro dos filhos. Fonte: Elaborado pelo autor.

formação de uma herança para os filhos sintetiza as respostas prestadas. Os resultados mostram que quase 75% dos entrevistados se preocupam em deixar herança para seus filhos, mostrando que são altruístas, tais como os agentes Ricardianos.

Gráfico 18 - Preocupação em relação à formação de uma herança para os filhos. Fonte: Elaborado pelo autor.

De forma análoga o Gráfico 19, Preocupação em relação à formação de uma herança para os netos, aborda o mesmo tipo de questão, mas considerando uma hipotética herança para os netos. Nesse contexto, 38,54% dos respondentes preocupam-se em deixar herança para seus netos demonstrando espírito altruísta.

Gráfico 19 - Preocupação em relação à formação de uma herança para os netos. Fonte: Elaborado pelo autor.

25% dos respondentes se preocupam em poupar mais para pagar mais impostos no futuro inclusive para seus filhos e netos. Trata-se de comportamento Ricardiano. Esse valor (25%) se aproxima do valor da questão 15, já que 30% dos respondentes mostraram características de agentes Ricardianos.

Gráfico 20 - Comportamento diante da perspectiva de aumento do déficit público. Fonte: Elaborado pelo autor.

O Gráfico 21, Capacidade de resposta da justiça brasileira, mostra a opinião dos entrevistados em relação à eficácia do poder judiciário. Mais de 80% dos entrevistados acreditam que a justiça brasileira responde de forma lenta ou muito lenta. Esse resultado expressa a baixa credibilidade dos respondentes na justiça brasileira, o que pode representar um sinal de insegurança jurídica e, portanto, de insegurança quanto ao respeito aos contratos e às regras. Nesse contexto, o agente pode adotar um comportamento impaciente, ou seja, ele pode preferir consumir mais no presente a no futuro. Nesse sentido ele se comporta como um agente não Ricardiano.

Gráfico 21 – Capacidade de resposta da justiça brasileira. Fonte: Elaborado pelo autor.

O Gráfico 22, Conjunto e eficácia das leis do país, ilustra as opiniões dos entrevistados em relação ao respeito às leis. Apenas 11,13% dos respondentes acreditam que as leis são aplicáveis para todos. A grande maioria dos respondentes acredita que as leis são aplicáveis somente para uma parcela de população. O argumento para a questão 21 também é válido para esta questão.

Gráfico 22 – Conjunto e eficácia das leis do país. Fonte: Elaborado pelo autor.

incerteza do ponto de vista institucional não contribui para uma economia Ricardiana.

Gráfico 23 – Credibilidade em relação aos governantes. Fonte: Elaborado pelo autor.

A última questão de pesquisa trata sobre o problema da corrupção no país. O Gráfico 24, Opinião sobre o nível de corrupção do país, resume as respostas prestadas. Mais de 80% dos entrevistados acreditam que o país é corrupto ou muito corrupto. Mais uma vez, um ambiente institucionalmente corrupto não cria incentivos para que os agentes econômicos acreditem no futuro do país e em regras estáveis e confiáveis. Baixa credibilidade das instituições e dos governantes não contribuem para uma economia Ricardiana.

A seguir serão descritos alguns dos procedimentos de análise dos dados coletados.

3.1 Testes KMO e de Bartlett

Os testes de Kaiser-Meyer-Olkin (KMO) e de esfericidade de Bartlett indicam a adequação dos dados para a realização da análise fatorial. O teste KMO é uma estatística que indica a proporção da variância dos dados que pode ser considerada comum a todas as variáveis, isto é, que pode ser atribuída a um fator comum. Dessa forma, quanto mais próximo de 1 melhor o resultado, ou seja, mais adequada é a amostra à aplicação da análise fatorial.

O teste de Bartlett testa se a matriz de correlação é uma matriz identidade, o que sugere que não há correlação entre os dados. Nesse sentido, a um nível de significância de 5% rejeita-se a hipótese nula de matriz de correlação identidade.

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. 0,669

Bartlett's Test of Sphericity Approx. Chi-Square 2605,576

GL 210,000

Sig. <0,0001

Quadro 2- KMO e Teste de Bartlett. Fonte: Elaborado pelo autor.

No quadro apresentado acima, as amostras mostraram-se adequadas para a aplicação de análise fatorial onde se observa KMO > 0,5 e a rejeição de hipótese nula do teste de Bartlett.

3.2 Total da Variância Explicada

O primeiro critério para a escolha do número de fatores é dado pelos autovalores superiores à unidade. Pode-se escolher até sete fatores. O primeiro componente (principal) apresenta o maior autovalor (2,990) e apresenta 14,24% de variância explicada.

o terceiro maior autovalor (1,562) e variância explicada de 30,457%, e assim sucessivamente, como pode ser visto no Quadro 3 – Total da Variância Explicada logo a seguir.

Initial Eigenvalues

Component Total Variance % Total

1 2,990 14,240 14,240 2,990

2 1,844 8,781 23,021 1,844

3 1,562 7,436 30,457 1,562

4 1,363 6,490 36,947 1,363

5 1,231 5,862 42,810 1,231

6 1,160 5,525 48,334 1,160

7 1,054 5,021 53,356 1,054

8 0,998 4,752 58,108 0,998

9 0,976 4,646 62,754 0,976

10 0,937 4,461 67,214 0,937

11 0,874 4,160 71,374 0,874

12 0,851 4,052 75,426 0,851

13 0,773 3,682 79,109 0,773

14 0,738 3,513 82,622 0,738

15 0,676 3,217 85,839 0,676

16 0,660 3,142 88,982 0,660

17 0,598 2,850 91,832 0,598

18 0,575 2,736 94,568 0,575

19 0,514 2,446 97,014 0,514

20 0,336 1,598 98,612 0,336

21 0,292 1,388 100,00 0,292

Quadro 3: Total da Variância Explicada – Method de Extração : Análise de Componentes Principais . Fonte: Elaborado pelo autor.

3.3 Critério Scree Plot

O Gráfico 25 – Scree Plot apresentado a seguir mostra os autovalores para cada um dos 21 componentes.

Gráfico 25 –Scree Plot. Fonte: Elaborado pelo autor.

Como se pode observar apenas os sete (7) primeiros componentes apresentam autovalores superiores a um (um).

3.4 Rotação Fatorial

Componentes Principais

1 2 3 4 5

V 1 -0,123

-0,196 0,014

-0,266

-0,197

V 2 0,820 0,153

-0,001 0,060

-0,014

V 3 0,641 0,070 - 0,006 0,094 - 0,112

-V 4 -0,165 0,713 0,136 0,058

-0,095

V 5 -0,042

-0,446 0,197 0,134 0,225

V 6 -0,392

-0,147

-0,111 0,031

-0,118

V 7 0,828

-0,122 0,007 0,025 0,167

V 8 0,088

-0,152

-0,151 0,082 0,562

V 9 0,086 0,675 0,091 0,065 0,419

V 10 0,555 0,306 0,039 0,028

-0,207

V 11 0,420 0,682 0,033 0,045 0,138

V 12 - - - - -

V 13 -0,177

-0,573 0,178 0,100 0,052

V 14 0,047

-0,245 0,224 0,276 0,189

V 15 - - - - -

V 16 -0,099 0,028 0,182 0,369 - 0,351

V 17 0,056

-0,056 0,068 0,073

-0,553

V 18 -0,028

-0,055

-0,072 0,699 0,023

V 19

-0,0141

-0,013 0,122 0,765

-0,105

V 20 - - - - -

V 21 0,040 0,091 0,672

-0,060

-0,209

V 22 -0,026

-0,090 0,311

-0,021

-0,118

V 23 -0,100 0,045

-0,488 0,044

-0,123

V 24 0,029 0,034 0,670 0,129 0,017

Quadro 4: Rotação Fatorial - Rotated Component Matrixa - Extraction Method: Principal

Dessa forma, a primeira coluna identifica as variáveis. As demais colunas representam os cinco componentes principais escolhidos para explicar o fenômeno estudado e apresentam as cargas fatoriais dos componentes para todas as variáveis. De acordo com o Quadro 3 - Total da Variância Explicada - Extraction Method: Principal Component Analysis anteriormente mostrado, os cinco componentes principais respondem por 42,810% da variância. A extração dos fatores foi realizada pelo método de componentes principais e a rotação dos fatores foi realizada pelo método Varimax. O critério com base na interpretação dos fatores foi decisivo para decisão do número de fatores extraídos.

3.5 Interpretação dos Fatores

Assumimos 0,40 como a carga fatorial mínima em valores absolutos para tomarmos como base para interpretação dos fatores ou componentes. Neste contexto, interpreta-se os 5 componentes conforme argumentos apresentados a seguir:

O primeiro componente ou primeiro fator possui 5 variáveis com carga fatorial positiva e superior a 0,40: V2, V3, V7, V10 e V11. A variável V2 mostra a classificação da idade em ordem crescente de pesos, V3 mostra o estado civil progredindo de solteiro até viúvo e outros, e V7 mostra a quantidade de filhos também com pesos em ordem crescente. O menor peso é 1 e assim por diante. No caso da idade vai-se de peso 1 (idade até 18 anos) até peso 7 (idade maior ou igual a 65 anos).

Como as cargas fatoriais são positivas, maiores pesos das variáveis V2, V3 e V7 mostram que respondentes apresentam as seguintes características: são mais velhos, já possuem família e possuem mais filhos. Analogamente, as variáveis V10 e V11 estão associadas ao nível de renda dos respondentes e revelam que maiores pesos das variáveis V10 e V11 mostram que os respondentes apresentam maiores níveis de renda. Nesse contexto, maiores escores do primeiro componente representam respondentes mais maduros e com maiores níveis de renda.

informados. Maiores pesos para V9 e V11 significam maiores níveis de renda e menores pesos de V13 significa que os respondentes possuem maiores facilidade para obtenção de crédito. Nesse sentido, maiores escores do segundo componente representam respondentes mais com maiores níveis de renda, com mais facilidade para obtenção de crédito e mais bem informados.

O terceiro componente possui 3 variáveis sendo que 2 delas (V21 e V24) apresentam cargas positivas e uma delas (V23) apresenta carga negativa. Maiores pesos em V21 significam que os respondentes não acreditam numa justiça rápida, ou seja, acredita que a justiça é morosa e maiores pesos em V24 mostram que os respondentes acreditam que o país é muito corrupto. Por outro lado, menores pesos atribuídos a V23 mostram que os respondentes não acreditam que os governantes defendem os interesses dos eleitores. Nesse sentido, maiores escores do terceiro componente mostram que os respondentes acreditam que a justiça é morosa, que o país é corrupto e que os seus governantes não defendem seus interesses.

O quarto componente possui 2 variáveis com cargas positivas (V18 e V19). Maiores pesos para ambas variáveis mostram que os respondentes não se preocupam em deixar herança para seus filhos e netos. Dessa forma, maiores escores do quarto componente mostram que os respondentes não são altruístas.

Por fim, o quinto componente possui 2 variáveis. A variável V8 apresenta carga positiva e mostra que maiores pesos representam domicílios com maior número de moradores. A variável V17 apresenta carga negativa e mostra que menores pesos representam a percepção de que os filhos dos respondentes terão um padrão de vida pior ou igual ao dos pais. Considerando-se que as famílias mais pobres possuem em média mais filho, maiores escores representam menor padrão de vida presente (menor renda per capita familiar) e pouca esperança de melhora de qualidade de vida para os filhos.

3.6 Aplicação do Modelo Probit

Tabela XY – Resultados do modelo probito: Efeitos marginais

Variáveis Coeficiente estimado (dF/dx)

Desvio Padrão

Estatística z Prob.

1° Fator -0.0025163 0.0154523 -0.16 0.871

2° Fator -0.0373683 0.0154266 -2.42 0.016

3° Fator 0.0485921 0.015025 3.24 0.001

4° Fator 0.0547099 0.0151097 3.62 <0.001

5° Fator 0.028465 0.0158551 1.79 0.073

Nota: Variável dependente: V15 = 0 (agente Ricardiano), V15 = 1, (agente não-Ricardiano).

Probit regression, reporting marginal effects Number of obs = 890

Wald chi2(5) = 31.69

Prob > chi2 = 0.0000

Log pseudolikelihood = -520.06007 Pseudo R2 = 0.0294(*)

Fonte: Elaborada pelo autor

Os resultados do modelo probito mostram que o coeficiente estimado do primeiro fator não é estatisticamente significante. O coeficiente estimado do segundo componente ou fator mostra-se negativo e estatisticamente significante ao nível de 5%. Nesse sentido, uma unidade adicional dos escores do segundo componente aumentam a probabilidade em aproximadamente 3,74%, de que os respondentes com maiores níveis de renda, com mais facilidade para obtenção de crédito, e mais bem informados se comportem como agentes ricardianos.

outras palavras, ele não acredita num governo capaz de implementar uma política fiscal responsável.

O coeficiente estimado do quarto componente também se mostra positivo e estatisticamente significante ao nível de 1%. Nesse contexto, uma unidade adicional dos escores do quarto componente aumenta a probabilidade em aproximadamente 5,47% de que os respondentes que não são altruístas se comportem como agentes não-ricardianos.

CONCLUSÕES

O Brasil vem atravessando um ciclo econômico positivo nos últimos anos. Pesquisas recentes apontam para um aumento significativo da classe média, principalmente, das classes B e C, o que vem aquecendo o consumo interno e, ao mesmo tempo, contribuindo para uma forte expansão do crédito.

Esse estudo demonstrou que os micro agentes da economia que fazem parte das classes mais favorecidas, com maior nível de escolaridade, com maior renda e mais acesso às linhas de crédito, tendem a comportar-se como típicos agentes ricardianos. Isto é, são altruístas, se preocupam com o futuro dos seus filhos e acreditam na política econômica do governo do seu pais. Em contrapartida, os micro agentes menos favorecidos são os mais desconfiados em relação à política econômica governamental , não confia nas instituições do seu pais,não são altruístas, também, no tocante à lisura dos governantes, posicionam-se de forma contrária. Em outras palavras, são agentes não ricardiano.

O estudo, portanto, mostra que a teoria da equivalência ricardiana é sustentável em parte ( 29,69% ) entre micro agentes da economia e outra parte (70,31%) não são agentes ricardianos, confirmando assim a divergência acerca da teoria entre os economistas.

REFERÊNCIAS

ABEL, A. B. Ricardian Equivalence Theorem. In: The Palgrave – a dictionary of economics. Vol. 4. New York: Stockton, 1987.

ALTONJI, Joseph G.; HAYASHI, Fumio; KOTLIKOFF, Laurence; Parental Altruism and Intervivos Transfers: Theory and Evidences. Working Paper 5378; National Bureau of Economic Research, Cambridge, December, 1995.

ARIDA, Pérsio; O deficit público: um modelo simples; Revista de Economia Política; vol.5; n. 4; outubro-dezembro/1985. Artigo em meio eletrônico disponível em < http://www.rep.org.br/pdf/20-5.pdf>. Acesso 28.Abril.2010.

BARRO, Robert J. Are Government Bonds Net Wealth? Journal of Political Economy, v.82, n.6, p. 1095-1118, Nov/Dec, 1974. In: CARLUCCI, Fábio Nogueira. Equivalência Ricardiana: Testes de Exogeneidade por Meio de Séries Simuladas. Tese de Doutorado. Universidade Católica de Brasília. Brasília (DF): UCB, 2009. CARLUCCI, Fábio Nogueira. Equivalência Ricardiana: Testes de Exogeneidade por Meio de Séries Simuladas. Tese de Doutorado. Universidade Católica de Brasília.

Brasília (DF): UCB, 2009. Disponível em

<http://www.bdtd.ucb.br/tede/tde_arquivos/2/TDE-2010-04-08T061228Z-959/Publico/Texto%20completo%20Fabio%20Carlucci%20-%202009.pdf>. Acesso em 12.Julho.2010.

COOPER, Donald R.; Métodos de pesquisa em administração; Porto Alegre: Bookman, 2003.

FARHI, Maryse; CINTRA, Marcos Antônio Macedo; A arquitetura do sistema financeiro internacional contemporâneo; Revista de Economia Política, vol. 29, nº 3 (115), pp. 274-294, julho-setembro/2009. Artigo em meio eletrônico disponível em < http://www.iececon.net/arquivos/publicacoes_23_2952140585.pdf>. Acesso em 02.Abril.2010.

GAMBOA, Ulisses Ruiz; Dívida Pública Brasileira, Default e a “Nova Equivalência Ricardiana”: Um Exercício Cliométrico do Brasil – Império à Época Atual; Anais do XXXIII Encontro Nacional de Economia [Proceedings of the 33th Brazilian Economics Meeting] 050, ANPEC - Associação Nacional dos Centros de Pósgraduação em Economia [Brazilian Association of Graduate Programs in

Economics], 2005. Disponível em

<http://www.anpec.org.br/encontro2005/artigos/A05A050.pdf>. Acesso em 11.Maio.2010.