UMA AVALIAÇÃO DOS EFEITOS DA CORREÇÃO MONETÁRIA NÃO RECONHECIDA NAS DEMONSTRAÇÕES CONTÁBEIS NO PERÍODO DE 31 DE DEZEMBRO DE 1995 A 31 DE DEZEMBRO DE 2003 Mestrado em Ciências Contábeis e Financeiras

195

0

0

Texto

(2) CARLOS ATUSHI NAKAMUTA. UMA AVALIAÇÃO DOS EFEITOS DA CORREÇÃO MONETÁRIA NÃO RECONHECIDA NAS DEMONSTRAÇÕES CONTÁBEIS NO PERÍODO DE 31 DE DEZEMBRO DE 1995 A 31 DE DEZEMBRO DE 2003. Dissertação. apresentada. à. Banca. Examinadora da Pontifícia Universidade Católica de São Paulo, como exigência parcial para obtenção do título de Mestre em Ciências Contábeis e Financeiras, sob a. Orientação. do. Prof.. Fernandes dos Santos.. PUC/SP SÃO PAULO 2006. Dr.. Roberto.

(3) UMA AVALIAÇÃO DOS EFEITOS DA CORREÇÃO MONETÁRIA NÃO RECONHECIDA NAS DEMONSTRAÇÕES CONTÁBEIS NO PERÍODO DE 31 DE DEZEMBRO DE 1995 A 31 DE DEZEMBRO DE 2003. Data da aprovação: _____________________________. Banca Examinadora:. Prof. Dr.: ___________________________________. Prof. Dr.: ___________________________________. Prof. Dr.: ___________________________________. ii.

(4) Agradecimentos A Deus. Ao Professor Dr. Roberto Fernandes dos Santos, amigo e orientador, pelos ensinamentos e pela dedicação e entusiasmo com que orientou esta dissertação durante o meu desenvolvimento acadêmico. À Professora Dra. Neusa Maria Bastos, pelos ensinamentos e incentivos durante o curso. Ao Professor Dr. José Roberto Securato e ao Professor Dr. Gideon Carvalho de Benedicto pelas sugestões e críticas construtivas que, sem dúvida, engrandeceram este trabalho. Aos Professores Drs. Sérgio de Iudícibus, José Carlos Marion, Rubens Famá, Napoleão Verardi Galegale, pela convivência e ensinamentos durante o curso. Aos amigos, Alexandre Bess, André Oda, Aquiles Polleti, Claudia Yoshinaga, Eduardo Shiroma, Patrícia Oda, José Cláudio Securato, Marco Antônio Fabbri, Masao Fujino, Sergio Lucchesi, Wilson Carlos Oliveira e Toshio Nishioka. Obrigado pela convivência acadêmica e profissional. Aos meus pais, pelo carinho e zelo constantes e pelo exemplo de esforço e dedicação sempre transmitidos. À minha esposa, Iara, e a meus filhos, Fernando Henrique e Bárbara, pelo apoio, carinho, motivação e, principalmente, pela compreensão nos momentos de ausência. A eles dedico este trabalho.. iii.

(5) Resumo. Esta dissertação tem por objetivo verificar a existência de defasagem no valor dos ativos e, por conseguinte, do patrimônio líquido, em função do não reconhecimento dos efeitos inflacionários nas demonstrações contábeis. Propõe, também, a verificação, como conseqüência, nos resultados dos exercícios, na carga tributária e em alguns indicadores que têm por base as contas influenciadas pela sistemática de correção monetária de balanço. A metodologia adotada foi a mesma que vigorou até o exercício de 1995, ou seja, a prevista na Lei 6.404/76 e no Decreto-Lei 1.598/77, com suas alterações posteriores. Uma amostra de 182 empresas de capital aberto que apresentaram demonstrações contábeis no período de 1996 a 2003, foi selecionada para pesquisa. O índice adotado para correção monetária das contas de ativo e patrimônio líquido foi o IGP-M, apurado mensalmente pela Fundação Getúlio Vargas. Os resultados da pesquisa mostraram serem relevantes os efeitos de inflação não reconhecidos ao valor dos ativos e, conseqüentemente, do patrimônio líquido. A dimensão da defasagem do patrimônio líquido corrigido, do total das empresas da amostra, representava, em 31 de dezembro de 2003, 16,40% do PIB do ano. Os efeitos são, igualmente, relevantes para os outros itens analisados, como os resultados dos exercícios, da carga tributária e nos indicadores que utilizam dados de contas de balanço em que a sistemática de correção monetária era aplicada. Após a extinção da sistemática de correção monetária de balanço determinada pela Lei 9.249/95, as empresas adotaram a prática de distribuir juros sobre o capital próprio, como parte, ou até mesmo representando a totalidade dos dividendos obrigatórios de cada exercício. Essa opção foi introduzida pela mesma Lei que extinguiu a correção monetária de balanço, como forma de amenizar um eventual aumento na carga tributária em decorrência da extinção daquela sistemática. A redução na carga tributária ocorre pelo registro do valor dos juros sobre o capital próprio como uma despesa dedutível, diminuindo as bases para cálculo do imposto de renda e contribuição social do período, sendo esse o seu único objetivo. Conclui-se que a sistemática de correção monetária de balanço que vigorou até o exercício de 1995 era um importante mecanismo de preservação do valor do patrimônio das empresas. Logo, a sua extinção trouxe inquestionáveis prejuízos, principalmente quanto à queda da qualidade e da capacidade informativa das demonstrações contábeis.. iv.

(6) Abstract. This dissertation intended to verify the existence of balance sheet imbalance, more specifically in the assets and equity values once there is no recognition of the inflationary effects in the financial statements since 1996. It was also analyzed the tax burden and some financial rations that are obtained by using accounts which are affected by monetary correction methodology. The adopted criteria was the same one that invigorated until the 1995, defined by Law 6.404/76 and Decree 1.598/77. The sample contemplates 182 companies that presented financial statements for all periods from 1996 to 2003. The inflation index chosen to adjust the assets and equity values was the IGP-M, published monthly by Fundação Getúlio Vargas. The research results proved that non-recognized asset and equity values are relevant. The dimension of the imbalance of the corrected equity of the total of the companies of the sample represented in 31 of December of 2003 about 16.40% of the annual GDP. The effects are also relevant for other analyzed items, such as the annual results, the tax burden and financial ratios that makes uses of the balance sheet data in which the monetary correction methodology has been applied. Since the extinction of Law 9.249/95, companies adopted the practice to distribute interests on the owner’s equity as a part of or even the totality of obligatory dividend. This alternative was created by the same law, as a way to diminish a tax burden raise as a consequence of the extinction of monetary correction. These expenses can be deductible to achieve the EBIT, and this is the only purpose for their existence.The results show that balance sheet monetary correction methodology used until 1995 was an important preservation mechanism of company patrimony, since its extinction brought unquestionable losses, specially a quality reduction and information capacity of the financial statements.. v.

(7) Sumário Agradecimentos ....................................................................................................................................................iii Resumo.................................................................................................................................................................. iv Abstract ................................................................................................................................................................... v Sumário.................................................................................................................................................................. vi Lista de Ilustrações ............................................................................................................................................viii Lista de Tabelas ................................................................................................................................................... ix Introdução............................................................................................................................................................... 1 Considerações Iniciais.......................................................................................................................................... 1 Justificativa ............................................................................................................................................................. 4 Objetivo ................................................................................................................................................................... 6 Delimitação da Pesquisa...................................................................................................................................... 6 Metodologia de Pesquisa ..................................................................................................................................... 7 Revisão de Literatura............................................................................................................................................ 8 Estrutura da Obra ................................................................................................................................................ 13 1. REFERENCIAL TEÓRICO ........................................................................................................................... 15 1.1 Inflação ................................................................................................................................................... 18 1.2 Indicadores de Inflação no Brasil........................................................................................................ 19 1.2.1 IGP-M ................................................................................................................................................. 19 1.2.2 IPA ...................................................................................................................................................... 20 1.2.3 IPC-M ................................................................................................................................................. 21 1.2.4 INCC................................................................................................................................................... 22 1.3 Correção Monetária .............................................................................................................................. 23 1.3.1 Definição ............................................................................................................................................ 23 1.3.2 Histórico ............................................................................................................................................. 24 1.4 As diferenças entre os juros sobre o capital próprio e a correção monetária do balanço ......... 31 1.5 Sistemática de Correção Monetária de balanço............................................................................... 33 1.5.1 Correção Monetária de Balanços................................................................................................... 34 1.5.2 Correção Monetária Integral ........................................................................................................... 35 1.6 Impactos da Extinção da Correção Monetária.................................................................................. 36. 2. METODOLOGIA DE PESQUISA................................................................................................................. 49 2.1 O Método da Pesquisa ......................................................................................................................... 50 2.2 Hipóteses Formuladas.......................................................................................................................... 51 2.3 População e Amostra ........................................................................................................................... 52 2.4 Coleta de Dados.................................................................................................................................... 54 2.5 Construção da tabela de UMC ............................................................................................................ 55 2.5.1 Escolha do Índice de Preços .......................................................................................................... 56 2.5.2 UMC média do período.................................................................................................................... 58 2.5.3 UMC ao final do período.................................................................................................................. 59 2.6 Correção Monetária do Ativo Permanente ........................................................................................ 59 2.6.1 Investimentos .................................................................................................................................... 60 2.6.2 Imobilizado ........................................................................................................................................ 63 2.6.3 Diferido............................................................................................................................................... 65 2.6.4 Cálculo do valor da Correção Monetária no Ativo Permanente ................................................ 65 2.7 Correção Monetária do Patrimônio Líquido....................................................................................... 67 2.7.1 Cálculo do Valor da Correção Monetária no Patrimônio Líquido .............................................. 68 2.8 Apuração do Resultado de Correção Monetária .............................................................................. 69 2.8.1 Cálculo do valor do Resultado da Correção Monetária .............................................................. 71 2.9 Apuração do Valor do Efeito Líquido da Correção Monetária........................................................ 71. 3. ANÁLISE DOS RESULTADOS ................................................................................................................... 73 3.1 Defasagem do Ativo Permanente e Patrimônio líquido................................................................... 73 3.1.1 Taxa de crescimento dos lucros das empresas da Amostra ..................................................... 77 3.1.2 O índice de Imobilização das Empresas da Amostra ................................................................. 78 3.1.3 As taxas de depreciação e amortizações “teóricas” das empresas da amostra .................... 80 3.2 Alteração no Resultado do Exercício ................................................................................................. 81 3.2.1 Resultado de Correção Monetária do Balanço ............................................................................ 82 3.2.2 Despesa de Depreciação Adicional............................................................................................... 83. vi.

(8) 3.2.3 Equivalência patrimonial complementar ....................................................................................... 85 3.3 Efeitos tributários das empresas da amostra.................................................................................... 87 3.4 Influências relevantes nos principais indicadores apurados a partir dos grupos de contas afetadas pela correção monetária de balanço ................................................................................................ 89 3.4.1 Estrutura de capital .......................................................................................................................... 90 3.4.2 Índice de Rentabilidade do Patrimônio líquido............................................................................. 92 3.4.3 Preço de Mercado sobre Valor de Livros (P/BV)......................................................................... 94 3.5 Síntese dos Principais Resultados ..................................................................................................... 95 4. CONSIDERAÇÕES FINAIS........................................................................................................................ 105. 5. BIBLIOGRAFIA ............................................................................................................................................ 109. 6. ANEXOS ........................................................................................................................................................ 117 Anexo 1 – “Tela” do sistema Economática das empresas da amostra ..................................................... 118 Anexo 2 – Tabela de “UMC” mensal do período de 1995 a 2003. ............................................................ 121 Anexo 3 – Movimentação anual do ativo permanente (R$ e “UMC”) no período de 1996 a 2003. ...... 124 Anexo 4 – Movimentação anual do patrimônio líquido (R$ e “UMC”) no período de 1996 a 2003. ..... 125 Anexo 5 – Demonstrativo dos resultados dos exercícios encerrados de 1996 a 2003, com e sem os efeitos de correção monetária do balanço. ................................................................................................... 126 Anexo 6 – Demonstrativo da correção monetária do ativo permanente e patrimônio líquido no período de 1996 a 2003. ................................................................................................................................................. 127 Anexo 7: Demonstrativo do recálculo do Imposto de Renda e contribuição social do período de 1996 a 2003..................................................................................................................................................................... 128. vii.

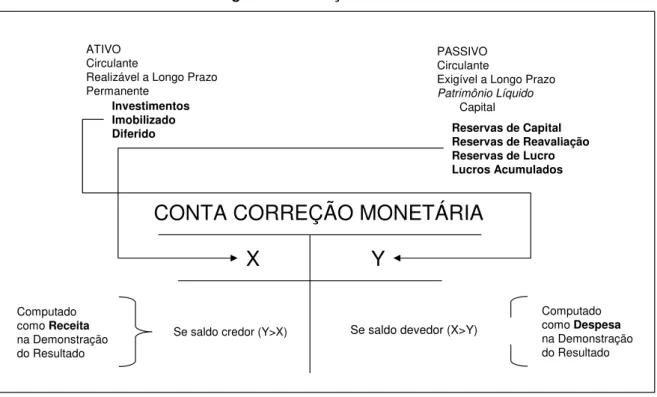

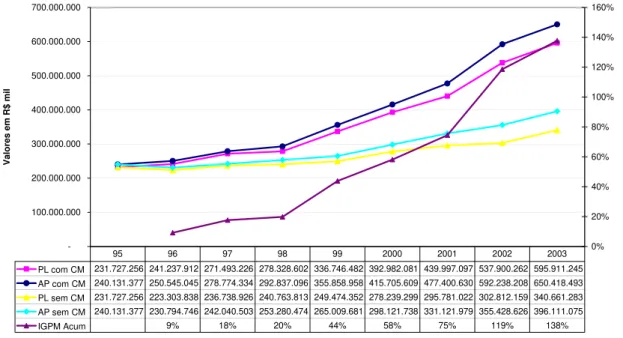

(9) Lista de Ilustrações Figura 1 – Correção Monetária....................................................................................70 Gráfico 1 - Defasagem dos valores do Ativo Permanente e do Patrimônio Líquido apurados de acordo com a sistemática de correção monetária da Lei 6.404/76 e Decreto-lei 1.598/77 em relação aos apurados consoante a legislação vigente, referente ao período de 1995 a 2003. ................................76 Gráfico 2 - Diferenças entre os resultados apurados consoante a legislação vigente e a que vigorou até o exercício de 1995 com resultado de correção monetária, relativo ao período de 1996 a 2003. ...............................................81 Gráfico 3 – Variação da participação do capital próprio por setor .............................103 Gráfico 4 - Efeito da correção monetária na rentabilidade de cada setor..................104. viii.

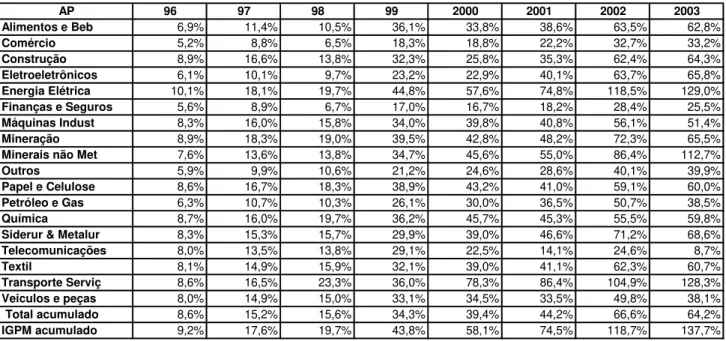

(10) Lista de Tabelas Tabela 1 - Períodos de apuração do IGP-M ................................................................20 Tabela 2 - Resumo das práticas adotadas pela Correção Monetária Integral.............36 Tabela 3 – 1º Exemplo – Conforme legislação vigente ...............................................40 Tabela 4 – 1º Exemplo – Com correção monetária .....................................................41 Tabela 5 – 1º Exemplo – Conforme legislação vigente ...............................................41 Tabela 6 – 1º Exemplo – Com correção monetária .....................................................41 Tabela 7 – 2º Exemplo – Conforme legislação vigente ...............................................42 Tabela 8 – 2º Exemplo – Com correção monetária .....................................................42 Tabela 9 – 2º Exemplo – Conforme legislação vigente ...............................................43 Tabela 10 – 2º Exemplo – Com correção monetária ...................................................43 Tabela 11 – 3º Exemplo – Conforme legislação vigente .............................................44 Tabela 12 – 3º Exemplo – Com correção monetária ...................................................44 Tabela 13 – 3º Exemplo – Conforme legislação vigente .............................................45 Tabela 14 – 3º Exemplo – Com correção monetária ...................................................45 Tabela 15 - 4º Exemplo – Conforme legislação vigente ..............................................46 Tabela 16 – 4º Exemplo – Com correção monetária ...................................................46 Tabela 17 – 4º Exemplo – Balanço pela legislação vigente e demonstrações do resultado ...........................................................................................................47 Tabela 18 – 4º Exemplo – Balanços finais comparativos ............................................47 Tabela 19 - Distribuição da amostra por setor.............................................................54 Tabela 20 - Inflação apurada no período de 1996 a 2003...........................................57 Tabela 21 – Quadro-resumo da amostra do estudo (em R$ milhões) – Valores nominais ...........................................................................................................74 Tabela 22 – Defasagens da correção monetária do Ativo Permanente e Patrimônio Líquido por setor, relativo ao período de 1996 a 2003......................................74 Tabela 23 - Índice de crescimento acumulado do patrimônio líquido apurado consoante práticas da legislação vigente, no período de 1996 a 2003.............77 Tabela 24 - Índice de Imobilização do patrimônio líquido médio por setor, relativo ao período de 1996 a 2003....................................................................................79 Tabela 25 - Taxas de depreciação calculada por setor a partir das empresas utilizadas na amostra, relativo ao período de 1996 a 2003...............................80 Tabela 26 - Efeito líquido dos ajustes relacionados com a sistemática da correção monetária de balanço, relativo ao período de 1996 a 2003. .............................82 Tabela 27 - Resultado de correção monetária de balanço das contas do Ativo permanente e patrimônio líquido, relativo ao período de 1996 a 2003. ............83 Tabela 28 - Depreciação Adicional das contas do ativo imobilizado e diferido, relativo ao período de 1996 a 2003. .................................................................84. ix.

(11) Tabela 29 - Resultado da equivalência complementar, relativo ao período de 1996 a 2003...............................................................................................................86 Tabela 30 - Ajuste de imposto de renda e contribuição social sobre os efeitos de correção monetária refletidos ao resultado.......................................................88 Tabela 31 - Total das empresas que apresentaram complemento no valor de imposto de renda e contribuição social, caso fosse reconhecido aos resultados a correção monetária de balanços, relativos ao período de 1996 a 2003..................................................................................................................88 Tabela 32 - Total das empresas em que a carga tributária seria reduzida, caso fosse reconhecido aos resultados a correção monetária de balanço, relativo ao período de 1996 a 2003...............................................................................89 Tabela 33- Estrutura de capital próprio e de terceiros considerado o patrimônio líquido apurado consoante a legislação vigente e o corrigido...........................92 Tabela 34 - Índice de Rentabilidade do patrimônio líquido, sem correção monetária e com o reconhecimento dessa ao valor do patrimônio líquido. .......................93 Tabela 35 - Índice do Valor de Mercado sobre valor de livros, relativo à data base de 31 de dezembro de 2003. ............................................................................95 Tabela 36 - Índice de Imobilização e Defasagem por setor.........................................97 Tabela 37 - Maiores taxas de depreciação por setor...................................................98 Tabela 38 - Menores taxas de depreciação.................................................................98 Tabela 39 - Índice de crescimento de alguns setores .................................................99 Tabela 40 - Consolidação dos ajustes realizados no resultado, relativos ao período de 1996 a 2003 ...............................................................................................101 Tabela 41 - Totais das empresas que teriam redução da carga tributária, caso fosse reconhecida a correção monetária de balanço, no período de 1996 a 2003 ..102. x.

(12) Introdução Considerações Iniciais A sistemática de reconhecimento dos efeitos inflacionários no balanço das empresas, introduzida pela Lei n° 6.404/76, para fins societários, e pelo Decreto-lei n° 1.598/77, para efeitos fiscais, foi aplicada até 31 de dezembro de 1995. Essa sistemática se mostrou efetiva e, portanto, se manteve quase inalterada ao longo de quase dezoito anos de utilização. A mensuração dos efeitos inflacionários era realizada mediante. correção. das. contas. do. ativo. permanente,. representadas. pelos. investimentos, imobilizado e diferido, e pelas contas do patrimônio líquido, formadas principalmente pelos valores do capital social, reservas de capital, de reavaliação, de lucros e dos lucros acumulados.. No que se refere à sistemática de reconhecimento dos efeitos inflacionários, a sua regulamentação foi feita pelo Decreto-lei n° 1.598/77, cabendo às empresas a sua implementação, consoante essas normas. Ao longo de sua vigência, muito se discutiu sobre essa sistemática, tendo sido, muitas vezes, classificada como um dos fatores de realimentação da inflação e reindexação de preços.. Dessa forma, uma primeira tentativa de acabar com a sistemática de reconhecimento dos efeitos inflacionários nos balanços das empresas ocorreu no ano de 1989, quando a Lei n° 7.730 (Plano Verão) revogou o artigo 185 da Lei n° 6.404/76, que tratava da correção monetária. Contudo, a sistemática foi logo restabelecida, por meio da Lei nº 7.799, editada naquele mesmo ano.. 1.

(13) Passado o período de altas taxas inflacionárias e dos frustrados planos econômicos e tendo em vista a eficácia do Plano Real em controlar esses altos índices de inflação, o Governo Federal, com a Lei n° 9.249 de dezembro de 1995, extinguiu as normas que tratavam da sistemática de reconhecimento dos efeitos inflacionários nos balanços das empresas. Essa Lei passou a produzir efeitos a partir de 1° de janeiro de 1996, assim a sistemática de reconhecimento dos efeitos inflacionários foi aplicada pela última vez nos balanços encerrados até 31 de dezembro de 1995.. A sistemática de correção monetária de balanço, na forma introduzida pela Lei 6.404/76 e regida para efeitos fiscais pelo Decreto-lei 1.598/77, foi um importante mecanismo de manutenção dos valores à nível de preços constantes (histórico corrigido pelo nível de inflação), nas contas em que essa sistemática era aplicada, basicamente as do ativo permanente e patrimônio líquido. O resultado da correção monetária do ativo permanente e do patrimônio líquido era registrado ao resultado de cada exercício e posteriormente transferido para a conta de Lucros/Prejuízos Acumulados no patrimônio líquido. Por meio dessa sistemática, pode-se observar que a contrapartida da correção monetária do ativo permanente era transferida para o patrimônio líquido no momento do encerramento das contas de resultado do exercício. Dessa forma, a efetiva manutenção do valor do patrimônio líquido ocorria por meio da correção monetária das contas do ativo permanente.. Uma vez quebrada essa sistemática, por lei, os custos históricos das contas do ativo permanente deixaram de ter essa restauração de valor, defasando-se à medida que ocorre inflação, trazendo consigo a própria defasagem do patrimônio líquido. Como a contrapartida da correção desses dois grupos era o resultado do período, este também acaba por sofrer esses efeitos.. 2.

(14) É sabido que uma grande parte dos itens do ativo permanente, precisamente do imobilizado e do diferido, é passível de depreciação e amortização, duas formas recorrentes de realização desses ativos. É, igualmente, de conhecimento geral que as empresas estão em continuidade, o que faz com que haja sempre novos investimentos, decorrente de novos negócios e também para repor a parte depreciada, o que acaba perpetuando a defasagem dos custos históricos do ativo permanente e, por conseqüência, do valor do patrimônio líquido e resultado do período, sempre que houver inflação.. Dos estudos realizados sobre a sistemática de correção monetária de balanço, evoluí-se para um sistema tecnicamente mais adequado e com reconhecimento unânime pelos diferentes tipos de usuários das demonstrações contábeis. Essas demonstrações não produziam efeitos societários ou fiscais, e ficaram conhecidas como Sistema de Correção Monetária Integral (CMI). O verdadeiro significado da correção monetária de balanço, apurado consoante as leis societárias e fiscais, era, então, apresentadas pela sua essência, ou seja, de forma distribuída nas várias rubricas das contas de resultado de cada período. As demonstrações contábeis elaboradas na versão CMI se encontravam em moeda de capacidade aquisitiva constante da data-base em que eram elaboradas e a qualidade dessas informações era algo inquestionável à época.. Iudícibus (2004, p.250), em capítulo que trata da contabilidade e das flutuações de preços, assim se refere sobre o requisito desejado nos relatórios contábeis: “Os agentes econômicos, os usuários externos e internos das informações contábeis que se utilizam os relatórios contábeis em suas tomadas de decisões desejam uma. 3.

(15) relevância cada vez maior das informações contábeis, no sentido de que produzam com a maior fidelidade possível à realidade empresarial”.. Nesse. sentido,. a. contabilidade. talvez. não. esteja. desempenhando,. adequadamente, o seu papel, pois a ausência de correção monetária dos balanços nas demonstrações contábeis, a partir do exercício de 1996, desempenha um papel contrário a esse objetivo.. Justificativa. Decorridos aproximadamente dez anos da promulgação da Lei n° 9.249/95, que aboliu a sistemática de reconhecimento dos efeitos inflacionários nas demonstrações contábeis das empresas, discutem-se, ainda, os efeitos produzidos pela sua essência. O assunto é discutido pela relevância das distorções geradas nos valores dos ativos, patrimônio líquido e resultados, quando imputados os efeitos da inflação não reconhecidos em cada período desde sua extinção. Acrescentem-se a isso os diferentes efeitos gerados na carga tributária das empresas, demonstrados em estudos produzidos no período pós-extinção da sistemática de correção monetária de balanço.. Nesse período, foram produzidas obras que trataram desse assunto, seja no âmbito da perda da qualidade das demonstrações contábeis ou do aumento da carga tributária.. É de conhecimento dos principais usuários das informações contábeis (credores, acionistas, investidores, entre outros) que elas perderam muito a sua qualidade com a extinção. da. sistemática. de. reconhecimento 4. dos. efeitos. inflacionários. nas.

(16) demonstrações contábeis. Entretanto, sua dimensão nas demonstrações contábeis e suas conseqüências nos vários indicadores não são plenamente conhecidas. Alguns indicadores poderiam conter discrepâncias relevantes, como, por exemplo, o de rentabilidade sobre o patrimônio líquido e de estrutura de capital, além da relação price to book value.. Além disso, essa extinção da sistemática de reconhecimento dos efeitos inflacionários provocou alterações na carga tributária das empresas que ainda não são totalmente conhecidas. O efeito na carga tributária das empresas decorrente da extinção da sistemática de correção monetária de balanço, mesmo não sendo objeto desta pesquisa, também será tratado de maneira simplificada. Essa análise será realizada a partir de uma nova apuração do lucro antes do Imposto de Renda (LAIR), imputando a esse o resultado da correção monetária apurada em cada período e conseqüente recálculo das despesas com imposto de renda e contribuição social. A diferença apurada indicará os efeitos ocorridos na carga tributária das empresas.. O efeito provocado na carga tributária das empresas, em razão da extinção da sistemática de correção monetária, tem sido objeto de vários estudos e está associado a uma série de variáveis, principalmente pelo fato de o Governo ter reduzido a alíquota base do imposto de renda de 25% para 15% e introduzido a figura dos juros sobre o capital próprio, tornando os prejuízos fiscais sem prescrição, bem como ter restringido sua utilização a 30% da base tributável de cada período. Dessa forma, entende-se que a mensuração do real efeito gerado pela extinção da correção monetária dos balanços na carga tributária das empresas não é factível para um número elevado de empresas e não é totalmente conhecido, pois depende da análise de uma série de variáveis, muitas vezes não disponíveis.. 5.

(17) Portanto, um modelo que permita mensurar esses efeitos a partir de eventos já conhecidos e registrados pelas empresas, parece oportuno e relevante para os diversos usuários dessas informações.. Objetivo. Esta pesquisa tem como objetivo dimensionar a defasagem nos balanços das empresas gerada a partir da extinção da sistemática de correção monetária de balanço, além de fazer uma análise geral dessa defasagem sobre empresas de diferentes setores da economia brasileira.. Além dos objetivos centrais, espera-se que o trabalho possa contribuir positivamente com as questões relacionadas ao tema, com a complementação do corpo de pesquisas existentes, auxiliando os usuários das informações contábeis, como, por exemplo, os gestores das empresas, acionistas, contadores, administradores e demais interessados.. Delimitação da Pesquisa. A sistemática de correção monetária utilizada, nesta pesquisa, é a prevista na Lei vigente 6.404/76 e regulamentada pelo Decreto-Lei 1.598/77. O grupo de contas sobre as quais incide a regra de correção monetária, sofreu algumas alterações ao longo do período em que esteve vigente e essas não estão sendo consideradas nesta pesquisa. Outras abordagens, como a da correção monetária integral (CMI), não serão objeto de estudo neste trabalho. Além disso, as causas da inflação brasileira, também, 6.

(18) não serão discutidas, pois é de interesse deste trabalho verificar somente suas conseqüências e efeitos nas demonstrações contábeis.. Delimitou-se, do mesmo modo, a pesquisa ao mercado brasileiro de companhias abertas, que apresentem liquidez e sejam de interesse do mercado, esses são os parâmetros adotados pelo banco de dados do Economática para a listagem de empresas. Um outro requisito é ter balanços disponibilizados para todo o período do estudo, ou seja, de 31 de dezembro de 1995 a 31 de dezembro de 2003.. Deve-se ressaltar, também, que a indisponibilidade de alguns dados pode ter gerado alguma distorção que, devido ao grande número de empresas, não é de grande relevância.. Metodologia de Pesquisa O método empregado, nesta dissertação, foi o hipotético-dedutivo, em que se parte da definição do problema, com uma pesquisa bibliográfica sobre o assunto, e daí para a construção de hipóteses, que deverão ser testadas empiricamente (LAKATOS; MARCONI, 1983, p. 62).. O modelo proposto está fundamentado na sistemática de correção monetária do balanço introduzida pela Lei n° 6.404/76 e regulamentada para finalidade fiscal pelo Decreto-lei n° 1.598/77. A partir dos dados do exercício de 1995, foi dada continuidade à correção monetária de acordo com a legislação mencionada, até o exercício de 2003.. 7.

(19) Para verificar a defasagem das contas do Ativo Permanente e do Patrimônio Líquido, foi elaborada uma estrutura semelhante à que vigorava até dezembro de 1995. Além disso, analisou-se o efeito líquido de impostos da correção monetária, calculandose o valor complementar dos tributos, quando pertinente.. Para isso, desenvolveu-se um modelo de mensuração da correção monetária de balanço na forma prevista pela Lei 6.404/76 e pelo Decreto-lei 1.598/77, ou seja, a correção do ativo permanente e patrimônio líquido, as exceções também previstas nessas normas, tais como correção de estoque e alguns outros itens, que poderiam afetar empresas de determinados setores econômicos, não foram contempladas nesse modelo.. A relação completa de fórmulas e indicadores utilizados, assim como um detalhamento da metodologia, podem ser encontrados no Capítulo 2 – Metodologia da Pesquisa.. Revisão de Literatura. No período após a extinção da sistemática da correção monetária do balanço, foram produzidos alguns trabalhos relacionados aos efeitos contábeis e fiscais gerados nas empresas pela falta desse mecanismo. As obras se deram na forma de dissertações de mestrado e em maior proporção como artigos. Nesse item, procuramse destacar algumas dessas obras que se relacionam ao tema. Assim, representam mais um reforço para a discussão do papel da Contabilidade na divulgação de informações corretas para a melhor tomada de decisões.. 8.

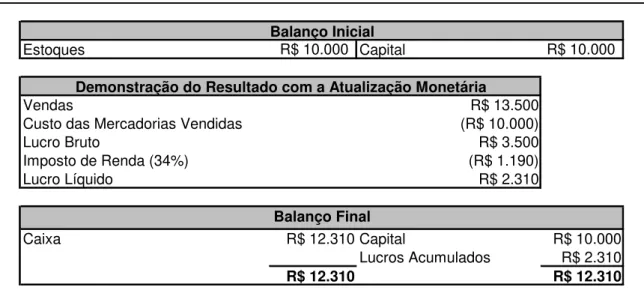

(20) Oliveira (1997) analisou o impacto nas demonstrações financeiras e na tributação das empresas após a extinção da sistemática de correção monetária em 1996. Os casos analisados, neste trabalho, envolvem empresas com balanços publicados de janeiro a março de 1997, com o objetivo de ilustrar as conseqüências da extinção para as empresas brasileiras. Oliveira (1997) analisou, por meio de simulações, os efeitos do fim da correção monetária e concluiu que (p. 119) “o reconhecimento dos efeitos inflacionários [...] trata-se de procedimento técnico que, comprovadamente, se mostra necessário ao ajustamento das informações visando o atendimento aos princípios fundamentais da contabilidade”. Ainda segundo ele, o não reconhecimento da correção monetária implica tributação incorreta, além de a subavaliação do ativo imobilizado acarretar o reconhecimento de depreciações e baixas por valores indevidos. Oliveira (1997), em seu trabalho, desenvolve um modelo para simular os efeitos contábeis e fiscais ocasionados pela extinção da sistemática de correção monetária. As premissas adotadas no modelo foram: a) projeção para um horizonte de 5 anos; b) inflação de 10% ao ano; c) duas empresas: uma com saldo devedor e outra com saldo credor de correção monetária; d) estrutura de capital de 70% e 30% de capital próprio e capital de terceiros, respectivamente e e) taxa de depreciação média de 10% ao ano.. Para o primeiro caso, com correção monetária devedora, os resultados apresentados foram: superavaliação do lucro líquido em um percentual médio de 70% nos 5 anos, tendo o patrimônio líquido, ao final do quinto ano, apresentado uma defasagem de aproximadamente 13% quando comparado com o resultado sem os efeitos da correção monetária.. 9.

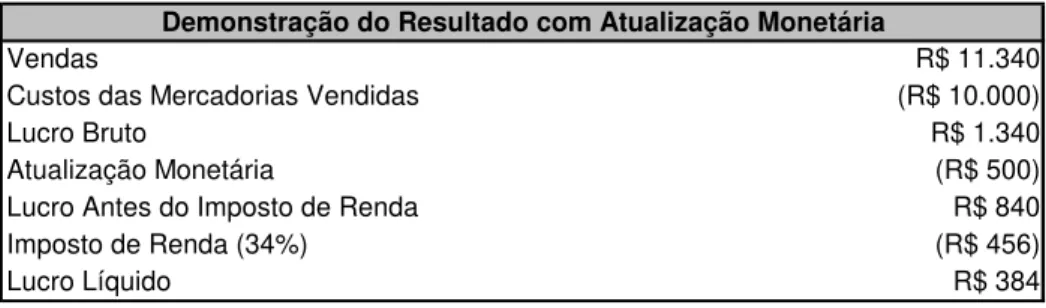

(21) No segundo caso, com saldo credor de correção monetária, o resultado, a partir do segundo ano, também se mostrou superavaliado, como segue:. Percentual de superavaliação 2° ano 3° ano 4° ano 5° ano. 10,2% 23,7% 34,8% 44,2%. O patrimônio, ao final do quinto ano, para a segunda empresa, mostrou-se também sub-avaliado em aproximadamente 18%.. Porto (1998, cap. 4) realiza uma análise do efeito do não-reconhecimento dos efeitos inflacionários. Em geral, segundo a autora, as principais conseqüências são: a) distorção nos valores patrimoniais e taxa de retorno; b) superavaliação do lucro e c) aumento da carga tributária. Foi analisado o caso prático de uma companhia, considerando os dois possíveis resultados, com e sem correção monetária do balanço, abrangendo os exercícios de 1995 a 1997. Constatou-se, no caso prático estudado, que o lucro líquido ficou reduzido em 7,03% ante uma inflação acumulada de 35,56% (IGPM-FGV) no período analisado. Seu propósito foi avaliar a importância e a necessidade da utilização da correção monetária de balanços em economias em que a inflação é considerada baixa, mostrando os impactos ocasionados pela sua ausência. O estudo consistiu em analisar os efeitos verdadeiros causados pela inflação entre 1995 e 1997, período “pós-Real”, nas demonstrações contábeis para uma empresa específica, a Mercedes Benz. Como em outros estudos, Porto (1998) concluiu que as taxas de retorno sobre o patrimônio líquido estão defasadas por duas razões principais: o valor do lucro apurado é incorreto e a base está distorcida, uma vez que o valor do PL está defasado. Como conclusão do estudo, Porto (1998) observou que, no período 10.

(22) de 1995 a 1997, houve em torno de 20% de defasagem nos grupos de ativo permanente e patrimônio líquido. Outro resultado interessante de Porto (1998) foi a constatação de que nas 497 maiores empresas do país, conforme a edição da revista Exame Maiores e Melhores de 1997, a variação média entre os resultados de 1996 com e sem correção monetária foi de 10,7%.. Dominas (1998) analisa se os Princípios Fundamentais da Contabilidade impedem a adoção do Custo Corrente Corrigido, se esses princípios são considerados imutáveis e se existem impedimentos de ordem prática para a adoção do Custo Corrente Corrigido. Para Dominas (1998, p. 108), “A não consideração da inflação entre os períodos (...) leva a elaboração de relatórios contábeis incompletos. Os balanços de datas diferentes não são comparáveis por não estarem atualizados para a moeda de mesma data e a base de distribuição de resultados não fica bem definida”.. Iftoda (1999) realiza simulações de balanços patrimoniais e de demonstrações dos resultados dos exercícios com o intuito de mostrar que a correção monetária é um método eficaz para medir os efeitos da inflação e que existe influência da estrutura patrimonial no resultado dessa conta. Para isso, elabora demonstrações contábeis com e sem correção monetária, dividindo-as em dois grupos: metade delas é elaborada com patrimônio líquido maior que o ativo permanente e a outra metade de maneira inversa. As simulações sugerem que as demonstrações contábeis elaboradas sem correção monetária obtêm resultados melhores, porém com aumento do valor a ser pago em tributos. Nas demonstrações em que o patrimônio líquido era maior que o ativo permanente, os resultados da conta de correção monetária apresentaram saldo devedor e, portanto, com tributos menores.. 11.

(23) Feitosa (2002) conduziu um estudo cujo propósito era observar as diferenças entre as demonstrações contábeis elaboradas em BR GAAP e US GAAP, com relação ao reconhecimento da inflação. A discussão de que diferentes práticas contábeis levam a diferentes apresentações de resultados é bastante antiga,e por diversas vezes demonstrada. O objetivo foi o de evidenciar que os valores em dólares apresentam distorções causadas em função da inflação.. A amostra inicial foi composta pelas. empresas brasileiras que negociaram suas ações na Bolsa de Valores de Nova York no período de 1996 a 1999. Algumas empresas foram excluídas em função de privatizações, fusões, reestruturações. Dessa forma, a amostra final foi composta por: Aracruz, CSN, Copel, Copene e Embratel. Os métodos de correção utilizados foram: temporal, monetário/não-monetário, corrente/não-corrente e o da taxa corrente. A conclusão do estudo de Feitosa (2002) foi de que “o efeito cumulativo da inflação pode ser assustador e o abandono da correção monetária das demonstrações contábeis vem tornando inócuos os números apresentados pela Contabilidade”.. Gabriel (2004) teve como objetivo comprovar que há distorções na análise de indicadores de demonstrações contábeis não corrigidas pela correção monetária. Dessa forma, todas as análises estariam equivocadas, reforçando, assim, a importância de se reconhecerem os efeitos da inflação nas demonstrações, mesmo quando as taxas de inflação não são consideradas precisamente “elevadas”. Uma das constatações foi a de que a rentabilidade apresentada pelos Bancos, quando ajustada pela inflação, é significativamente reduzida, assim como o índice de Basiléia. A amostra do estudo compreendeu os 50 maiores Bancos Comerciais, considerando-se o valor dos ativos, para o período de 1996 a 2002. As demonstrações contábeis foram corrigidas por meio da metodologia de Correção Monetária de Balanços, utilizando o IGP-DI como índice de preços. O teste do estudo envolveu a análise de diferença de. 12.

(24) médias entre os indicadores nominais e reais (deflacionados), cuja hipótese de nulidade entre as médias foi rejeitada com 1% de significância. A conclusão do estudo demonstra a importância do reconhecimento dos efeitos inflacionários na análise dos índices financeiros dos Bancos, uma vez que seus valores nominais estão distorcidos.. Silva (2004) analisou o efeito da criação dos juros sobre o capital próprio (JSCP) na política de dividendos das empresas de capital aberto no Brasil, como decorrência da extinção da correção monetária de balanços em 1995. Neste estudo, procurou-se comprovar a influência que a legislação tributária exerce sobre a política de dividendos das empresas. Assim, desejou-se mensurar o benefício tributário não aproveitado pelas empresas que não fizeram uso dos JSCP como forma de distribuir os lucros. Como conclusão do estudo, Silva (2004) observou que os JSCP já fazem parte da política de distribuição de lucros das empresas no Brasil, sendo este um valioso instrumento de redução tributária para as empresas. Entretanto, ainda há empresas que nunca fizeram uso desse instrumento, o que deveria ser justificado para seus acionistas, uma vez que a não utilização não maximiza a sua receita.. Estrutura da Obra. A obra está dividida em quatro capítulos. O primeiro traz os fundamentos teóricos que dão sustentação ao desenvolvimento do trabalho. Nessa parte, faz-se uma revisão da literatura sobre o tema e apresentam-se os resultados dos testes empíricos mais relevantes dessa área.. O segundo capítulo trata da metodologia de pesquisa, das hipóteses formuladas e da justificativa da amostra utilizada. Apresenta, também, os instrumentos utilizados na coleta, processamento e análise dos dados. 13.

(25) No capítulo 3, tem-se a apresentação e discussão dos resultados obtidos no trabalho.. O último capítulo traz as Considerações Finais e as recomendações para estudos futuros.. 14.

(26) 1 Referencial Teórico Desde 1996 está extinta a sistemática de correção monetária de balanços. Com o advento do Plano Real e seu relativo sucesso na redução dos níveis inflacionários, o governo. considerou. desnecessária. a. utilização. da. correção. monetária. nas. demonstrações contábeis. Porém, passados quase dez anos de sua implantação e a euforia inicial causada pelo Plano, tem-se discutido a necessidade da volta dessa sistemática.. Quando foi extinta, segundo González (1999, p.2) a sistemática de correção monetária adotada pela legislação brasileira, por meio da metodologia evoluída representada pela correção monetária integral, havia atingido tal nível de excelência, que chegou a ser reconhecida mundialmente por organizações de renome como a ONU e o IASC - International Accounting Standards Committee, como sendo o modelo mais avançado de correção monetária existente. Esse modelo foi fruto de um longo período de evolução, tendo sofrido algumas modificações durante a sua aplicação.. Pode-se dizer que a sistemática de correção monetária teve o seu início com a Lei n° 3.470/58. Porém, essa era de cunho opcional, facultando às empresas corrigir o valor original dos bens do ativo imobilizado, ficando excluídos o diferido e os investimentos. Sua obrigatoriedade veio por meio da Lei n° 4.357/64, que regulamentou a correção do ativo imobilizado, cujo resultado deveria ser registrado no passivo não-exigível e, posteriormente, incorporado ao capital. Criou, também, de forma optativa, a reserva para manutenção do capital de giro próprio, que foi posteriormente autorizada pelo Decreto-lei n° 401/68 e passou a ser efetivamente utilizada. 15.

(27) Um grande avanço veio a ser atingido com a Lei n° 6.404/76, que alterou de forma substancial a sistemática de reconhecimento dos efeitos inflacionários sobre os dados do balanço, introduzindo novos conceitos, o que contribuiu para eliminar distorções relevantes existentes na legislação anterior. Por exemplo, foi, a partir dessa lei, que os itens do Patrimônio Líquido passaram a ser corrigidos e as contrapartidas das contas de ajuste de correção monetária passaram a ser registradas no resultado do exercício, sendo, conseqüentemente, passíveis de tributação. Além disso, a correção passava a incidir sobre o Ativo Permanente como um todo, não só sobre o Imobilizado como era feito anteriormente.. Posteriormente, por meio do Decreto-lei n° 1.598/77, os ajustes de correção monetária propostos na Lei n° 6.404/76, foram normatizados e passaram a ser obrigatórios para todas as sociedades que apurassem o imposto de renda pelo sistema de lucro real.. Ao longo do tempo, verificou-se que a sistemática instituída pela Lei n° 6.404/76 já não era mais tão eficiente para os níveis inflacionários que vinham sendo atingidos. Visando à atualização da sistemática de correção, a CVM instituiu, por meio da Instrução Normativa (IN) n° 64/87, em caráter obrigatório para as companhias de capital aberto, a sistemática de Correção Monetária Integral (CMI).. A sistemática de correção monetária de balanço foi, muitas vezes, considerada como um dos fatores de realimentação e reindexação de preços.. 16.

(28) Assim, a Lei n° 7.730/89 (Plano Verão) revogou a correção monetária, porém, logo ela seria re-introduzida por meio da Lei n° 7.738/89. O índice oficial utilizado como referencial para a correção monetária, era o BTNF (Bônus do Tesouro Nacional Fiscal), que em 1990 teve reconhecida a sua defasagem em relação a outros índices de preço e foi determinada a sua extinção com a Lei n° 8.177/91. Para efeito corretivo, o Governo aprovou a Lei n° 8.200/91 que estabelecia o reconhecimento dessa defasagem ocorrida em 1990, entre o IPC e o BTNF, por meio de um registro de correção monetária complementar de cunho obrigatório e que teria seus efeitos fiscais reconhecidos a partir de 1993. Adotou, também, como referencial para a correção monetária a variação mensal do Índice Nacional de Preços ao Consumidor (INPC).. Em 1992 a CVM, com a IN n° 191/92, introduziu o conceito de UMC (Unidade Monetária Contábil), que passaria a ser a unidade de referência na elaboração das demonstrações contábeis em moeda de capacidade aquisitiva constante.. E, finalmente, em 1995 o Governo aprovou a Lei n° 9.249/95, que proibiu a correção monetária dos balanços a partir de 1° de Janeiro de 1996. A CVM, acompanhando as mudanças impostas na Lei, editou a IN n° 248/96, exigindo a apresentação das informações trimestrais e demonstrações contábeis nos moldes da nova Lei e tornando facultativa a elaboração e divulgação das demonstrações financeiras em moeda de poder aquisitivo constante.. Com a mudança do nível geral de preços, os sistemas de contabilização utilizados, atualmente, geram informações que não são comparáveis ao longo do tempo, entre outras distorções.. 17.

(29) 1.1 Inflação Segundo o dicionário Houaiss (2004), uma das definições da palavra inflação é: “desequilíbrio que se caracteriza por uma alta substancial e continuada no nível geral dos preços, concomitante com a queda do poder aquisitivo do dinheiro, e que é causado pelo crescimento da circulação monetária em desproporção com o volume de bens disponíveis”.. Para Rossetti (p.695), a inflação “corresponde a uma alta generalizada dos preços dos bens e serviços, expressos pelo padrão monetário corrente. A alta, que varia de intensidade de país para país e de época para época, implica desvalorização da moeda em relação aos demais ativos”.. Feitosa (2002, p. 55) define inflação como “a alta contínua no nível de preços dos diversos bens e serviços do país, que corrói o poder aquisitivo da moeda”.. Conforme Iudícibus e Marion (2001, p.110), as modalidades de inflação podem ser definidas como:. •. Inflação. de. custo:. denominação. dada. ao. processo. inflacionário. desencadeado pela prática das grandes empresas de defender as margens de lucro repassando para os preços as elevações de seus custos unitários de produção. Tal modalidade de inflação pressupõe duas coisas: (a) crescimento do custo de produção acima do ritmo da inflação e dos ganhos de produtividade e (b) estruturas concentradas de mercado em que os preços não são determinados pelo livre jogo de oferta e demanda, mas fixados unilateralmente pelas empresas. 18.

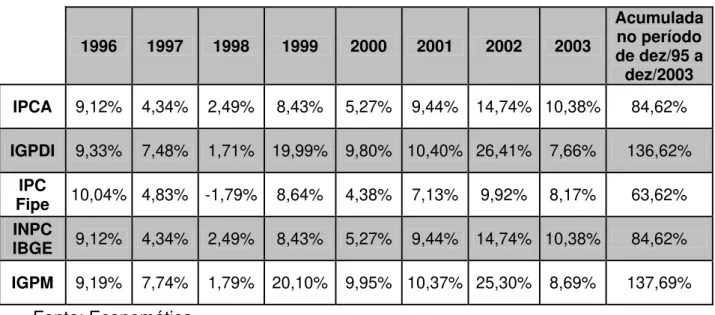

(30) •. Inflação de demanda: consiste no processo de elevação do nível geral de preços que decorre da existência de uma demanda que não pode ser atendida pela disponibilidade interna de bens e serviços.. Martins e Assaf Neto (1986, p. 44) definem o processo inflacionário numa economia como “o incremento generalizado dos preços dos vários bens e serviços transacionados”. Deve-se ter em mente que a inflação não produz resultados sempre compensáveis nos elementos de estrutura patrimonial, ou seja, eventuais perdas inflacionárias são somente compensadas por ganhos de mesma natureza em situações puramente casuais.. 1.2 Indicadores de Inflação no Brasil Uma empresa brasileira convive com diversos indicadores de inflação, que procuram refletir a evolução periódica de preços de diferentes cestas de fatores e produtos. O uso adequado desses parâmetros requer, no entanto, conhecimento básico de seus critérios de cálculo e finalidades de uso, conforme pode ser visto nas sub-seções seguintes.. 1.2.1 IGP-M O IGP-M é o Índice Geral de Preços do Mercado calculado, mensalmente, pela Fundação Getúlio Vargas. Esse índice representa a média ponderada do índice de preços por atacado (IPA), do índice de preços ao consumidor (IPC-M) e do índice nacional de custos da construção (INCC), obedecendo às proporções de 60%, 30% e 10%, respectivamente.. 19.

(31) Para o cálculo final do IGP-M são realizadas três apurações entre o vigésimo primeiro dia do mês anterior e o vigésimo dia do mês de referência. As duas primeiras são consideradas como valores parciais (prévias) e a última apuração resulta no valor definitivo do mês. Tabela 1 - Períodos de apuração do IGP-M Pe r íodos de Cole t a de Pr e ços M ê s An t e r ior 11. 21. M ê s de Re fe r ê n cia 01. 10. 20. 30. I GP – 1 0 I GP – M I GP - D I. Fonte: Fundação Getúlio Vargas (FGV). A seguir, são apresentados os índices componentes do IGP-M. 1.2.2 IPA Atualmente, o índice de preços por atacado é a média ponderada de preços de uma cesta composta pelos 462 produtos mais importantes comercializados no país.. A ponderação é calculada com base ou no “valor adicionado” ou no valor de transformação industrial, para que não haja efeitos indesejados causados por duplas contagens. A estrutura de ponderações utilizada baseia-se nos dados fornecidos no Censo Econômico de 1985 e também nas informações fornecidas por entidades sindicais, associações regionais e pela Confederação Nacional da Indústria.. O IPA é calculado em três versões: IPA-10, IPA-M e IPA-DI. Essas têm em comum a amostra de produtos, a estrutura básica de pesos e o sistema de cálculo. A diferença entre eles está no período de pesquisa de preços. O IPA-DI utiliza o período compreendido entre o primeiro e o último dia do mês de referência, o IPA-10 baseia-se no período que vai do décimo primeiro dia do mês imediatamente anterior ao décimo. 20.

(32) dia do mês de referência e o IPA-M utiliza o período entre o vigésimo primeiro dia do mês anterior e o vigésimo dia do mês de referência, sendo essa última, a versão utilizada no cálculo do IGP-M. 1.2.3 IPC-M O primeiro índice de custo de vida foi calculado em 1920 e referia-se a uma família relativamente rica do Rio de Janeiro, o que não correspondia à média da população da cidade, e, portanto, apresentava um viés de seleção da amostra.. Com o intuito de melhorar sua representatividade, foram realizadas várias revisões na metodologia de cálculo desse índice, que foi apurado até 1989 na Cidade do Rio de Janeiro.. Entre 1985 e 1986, foi realizada uma ampla pesquisa de orçamentos familiares nos Municípios de São Paulo e Rio de Janeiro que priorizava famílias com renda variando entre 01 e 33 salários mínimos, que representa a classe média brasileira, ou seja, o grupo de maior participação na composição da renda nacional. Baseando-se nas informações obtidas nessa pesquisa, a FGV e a ANDIMA, em 1989, criaram o Índice de Preços ao Consumidor – Mercado (IPC-M).. A cesta básica do IPC-M é constituída por 432 produtos que são pesquisados em 2500 estabelecimentos. A coleta de preços é dividida em dois segmentos de pesquisa: primeiro, levantam-se os preços dos produtos que representam os grupamentos alimentação no domicílio, artigos de limpeza e higiene e setor de serviços. Esse levantamento é repetido, ininterruptamente, a cada dez dias, nos mesmos estabelecimentos, conforme 21.

(33) um calendário previamente determinado; na segunda etapa do processo, pesquisam-se os demais grupos de bens e serviços que fazem parte da cesta básica.. 1.2.4 INCC O primeiro índice de custos da construção foi concebido com a finalidade de acompanhar a evolução dos custos de construções habitacionais. Inicialmente, referiase aos padrões e gabaritos simples da década de 50 e, desde então, tem sido adaptado aos novos produtos e especialidades da área da construção civil.. O INCC foi introduzido em 1985 e incluía, além do Rio de Janeiro, mais sete Capitais do país. Atualmente, o índice engloba doze Capitais brasileiras, 723 itens específicos e considera os seguintes padrões de construção habitacional: H1: casa de um único pavimento, com uma sala, um quarto e demais dependências, medindo em média 30 m2;. H4: edifício habitacional de quatro pavimentos, constituído por unidades autônomas de sala, três quartos e dependências, com área total média de 2.520 m2;. H12: edifício habitacional de doze pavimentos, composto de apartamentos de sala, três quartos e dependências, com área total média de 6.013 m2.. Os padrões habitacionais acima citados referem-se a construções de boa qualidade mas sem luxo, pois o objetivo é calcular um índice que reflita os custos de construção de um mercado compatível com a realidade econômica brasileira.. 22.

(34) 1.3 Correção Monetária 1.3.1 Definição. A definição de correção monetária pode ser dada com a utilização do termo indexação, haja vista ter o mesmo significado da primeira. Segundo Fernandez e Hansen (1976), a indexação pode ser definida como o instrumento pelo qual o valor em moeda corrente, proveniente de uma transação, passa por um reajuste para evitar mudanças no seu valor real. De acordo com Martins e Assaf (1986, p.45) a indexação pode ser considerada como o processo de: “transformar determinados valores nominais em moeda representativa de um mesmo poder aquisitivo posterior, isto é, a indexação supõe a transformação de dados, disponíveis no início de um período, em valores compatíveis com a capacidade de compra verificada numa data posterior”. Segundo a Receita Federal, dentre os fatores que podem contribuir para que um país venha a introduzir no seu ordenamento jurídico a correção monetária estão: a) desvalorização acentuada da moeda; b) dificuldade para obtenção de empréstimos públicos, especialmente os de longo prazo e c) a necessidade de alongamento de prazo para pagamento de dívida mobiliária. Esses fatores estavam presentes no cenário econômico vivenciado pelo país no ano de 1.964, quando foi editada a Lei No 4.357/64 que autorizou, entre outras medidas, o Poder Executivo federal a emitir Obrigações do Tesouro Nacional com vencimento entre três e vinte anos e juros mínimos de 6% ao ano, calculado sobre o valor nominal atualizado periodicamente, em função das variações do poder aquisitivo da moeda nacional. Para que houvesse um equilíbrio, principalmente para a União, haja vista que de um lado estava à dívida mobiliária, revelou-se conveniente estender o uso da correção monetária, também, para os tributos pagos depois de vencidos os prazos fixados em lei. Posteriormente, o. 23.

(35) uso da correção monetária ocorreu de forma generalizada entre os agentes econômicos, sendo um mecanismo de proteção contra os efeitos da inflação. A correção monetária, então, pode ser definida como a indexação de valores, por meio de reajuste periódico e automático, de acordo com os índices oficiais de inflação.. A correção monetária procura eliminar dos balanços distorções como: a desatualização da expressão monetária do custo histórico, a sub-avaliação dos ativos não-monetários e a sub-avaliação do capital aplicado e do capital próprio, por meio do ajuste da expressão do custo histórico dos ativos não-monetários e do capital próprio registrado nas contas do patrimônio líquido, à moeda da data do balanço. Em resumo, a correção visa a fazer com que o custo histórico fique expresso na moeda com o poder aquisitivo do mês do balanço, e não na moeda histórica da época de aquisição ou produção dos ativos (PEDREIRA; CRUZ, 1977).. 1.3.2 Histórico Latorraca apud Corrêa (2002, p. 24) cita que os primeiros institutos que previam a correção monetária na legislação brasileira permitiam a correção, apenas, do ativo imobilizado: “Durante os anos de 1944, 1951 e 1956, as autoridades fiscais permitiram a atualização do ativo dentro de certos limites, e de forma excepcional”.. Mas foi pela Lei nº 3470, de 28 de novembro de 1958, que se criou, de forma opcional, a figura da correção monetária no Brasil, conforme o artigo 57 reproduzido a seguir: “Art 57. As firmas ou sociedades poderão corrigir o registro contábil do valor original dos bens do seu ativo imobilizado até o limite das variações resultantes da aplicação, nos termos deste artigo, de coeficientes determinados pelo Conselho Nacional de Economia, cada dois anos. Essa correção poderá. 24.

(36) ser procedida a qualquer tempo, até o limite dos coeficientes vigentes à época, e a nova tradução monetária do valor original do ativo imobilizado vigorará, para todos os efeitos legais até nova correção pela firma ou sociedade”.. Alves (1982, p. 64 e 65) faz uma descrição histórica das alterações feitas nas leis para a aplicação da correção monetária. Segundo o autor, a lei 3.470/58, que inaugurou a correção monetária no Brasil tinha como características principais:. 1). Correção monetária facultativa;. 2). Incidia, apenas, sobre o ativo imobilizado, não afetando o diferido e os investimentos;. 3). Cotas de depreciação calculadas sobre o valor original dos ativos;. 4). O capital deveria ser aumentado em parcela equivalente àquela acrescida aos ativos;. 5). A correção limitava-se aos coeficientes publicados pelo Conselho Nacional de Economia a cada dois anos; era tributada na base de 10% pelo Imposto de Renda, no momento da incorporação do capital;. 6). Podia ser efetuada a qualquer tempo.. Mais tarde, com a Lei 4.357/64, alguns dispositivos foram alterados e a correção monetária tornou-se obrigatória.. 1). As depreciações passaram a ser calculadas sobre o valor do ativo corrigido e os coeficientes a ser anuais;. 2). A tributação foi reduzida para 5% sobre o aumento de capital decorrente da correção;. 25.

Imagem

+7

Documentos relacionados

(Substitui a ponte do borne nº30 ao.. Caso queira, poderá ser feita a partida utilizando a ponte entre os terminais acima). H)Se o motor for à gasolina ou álcool, utilize o

Dufry Ag ON DAGB33 1,1ON Comércio Grazziotin PN CGRA4 4PN Comércio Imc S/A ON MEAL3 1,8ON Comércio Lojas Americ PN LAME4 1,6PN Comércio Lojas Hering PN LHER4 4,6PN Comércio Lojas

Todos esses ajustes contribuíram para uma melhor estratégia de como resolver esse algoritmo e de como criar um código que obtenha o melhor resultado, sendo ele igual ou o mais

Dessa forma, o objetivo do presente estudo foi avaliar a influência de recursos musculoesqueléticos como rigidez passiva de quadril, amplitude de dorsiflexão de

Atividade geral total em ambiente enriquecido, em unidades de movimentação, de fêmeas (A) e machos (B) adultos tratados com 0,0; 5,0; 10,0 ou 15,0 mg/Kg de dantrolene por

O binômio de Newton veio pra facilitar esses cálculos, pois com ele calculamos a enésima potência de um binômio..

ᯤ Alguns canais transmitem mais de um programa, para ver to- dos os programas do canal se- lecionado pressione — “DASH” (controle remoto) e selecione o canal secundário

Encaixe o conector de entrada RS-232C (porta serial) a um dispositivo de controle externo (como um computador ou sistema de controle A/V) para controlar externamente as funções