Clóvis Luís Padoveze

T E X T O E E X E R C Í C I O S

6

0

3

5

2

0

9

+

+

+

=

+

÷

÷

7

7

8

9

4

1

0

%

3

P L A N E J A M E N T O

GERENCIAL

DE CUSTOS

UÊ

UÊ

UÊ

UÊ

UÊ

UÊ

2 ª E D I Ç Ã O R E V I S TA E A M P L I A D A

Padoveze, Clóvis Luís

Curso básico gerencial de custos / Clóvis Luís Padoveze. – 2. ed. rev. e ampl. – São Paulo: Cengage

Learning, 2006.

Bibliografia.

ISBN

1. Contabilidade de custos 2. Custos – Estudo e ensino 3. Custos – Problemas, exercícios etc. I. Título.

05-8850 CDD-658.155207

Índice para catálogo sistemático:

CURSO BÁSICO GERENCIAL

DE CUSTOS

o

2 edição revista e ampliada

Clóvis Luís Padoveze

mllm mllm mllm mllm mlllm

Pad_0 06.12.05 16:04 Page III

Gerente Editorial: Dulcy Grisolia

Editora de Desenvolvimento: Tatiana Pavanelli Valsi Produtor Editorial: Fábio Gonçalves

Produtora Gráfica: Patricia La Rosa

Copidesque: Norma Gusukuma Marcos Soel Silveira Santos

Revisão: Isaias Zilli Maria Ruzena Heloani de Brito

Diagramação: Cia. Editorial Capa: Megaart Design

derá ser reproduzida, sejam quais forem os meios empregados, sem a permissão, por escrito, da Editora.

Aos infratores aplicam-se as sanções previstas nos artigos 102, 104, 106 e 107 da Lei no 9.610, de 19 de fevereiro de 1998.

© 2006 Cengage Learning. Todos os direitos reservados. ISBN-13: 978-85-221-0977-7

Cengage Learning

Condomínio E-Business Park

Rua Werner Siemens, 111 – Prédio 20 – Espaço 04 Lapa de Baixo – CEP 05069-900 – São Paulo – SP Tel.: (11) 3665-9900 – Fax: (11) 3665-9901 SAC: 0800 11 19 39

Para suas soluções de curso e aprendizado, visite

www.cengage.com.br

Para informações sobre nossos produtos, entre em contato pelo telefone 0800 11 19 39

Para permissão de uso de material desta obra, envie seu pedido para [email protected]

Impresso no Brasil.

Printed in Brazil.

AGRADECIMENTOS

SUMÁRIO

Objetivo e Plano da Obra XXI

Metodologia de Ensino Sugerida XXIII

Prefácio à Segunda Edição XXIX

PARTE I – FUNDAMENTOS E ESTRUTURAS DE INFORMAÇÕES 1

Capítulo 1 – Conceitos e Fundamentos 3

1.1 Definição Genérica 4

Custo dos insumos para os produtos 4

Contabilidade de custos 5

Custos e estoques nas empresas comerciais e industriais 7 1.2 Escopo da Contabilidade de Custos 9

Custo unitário do produto: a questão fundamental 10

Necessidade da informação do custo unitário dos produtos 11

Produto ou serviço único: uma situação

mde ocorrência improvável 12

1.3 Terminologias 13

Custo ou despesa? 13

Quando o custo se transforma em despesa 15

Gastos 17

Investimentos 17

Custos 17

Despesas 17

Pagamentos 18

Perdas 18

Prejuízos 18

Insumo 19

1.4 Gastos para o Produto e Gastos para o Período 19

Gastos para o produto 19

Gastos para o período 19

1.5 Elementos Formadores do Custo dos Produtos Industriais 21

Processo industrial 22

Insumos industriais ou insumos de produção 24

Materiais 24

Mão-de-obra 24

Gastos (custos) gerais de fabricação 25

Depreciação, amortização e exaustão 25

1.6 Exemplo Ilustrativo 26

Questões e Exercícios 28

Apêndice: Um pouco da história da contabilidade de custos 30

A Revolução Industrial e o nascimento

Origens dos sistemas de gerenciamento de

mcustos nos EUA, evolução e tendências

mda contabilidade gerencial ou de custos 33

A administração científica 34

Controle gerencial para organizações diversificadas 35

Do gerenciamento de custos para a contabilidade de custos 35

Influência das novas tecnologias de produção 36

Contabilidade gerencial para companhias de serviços 36

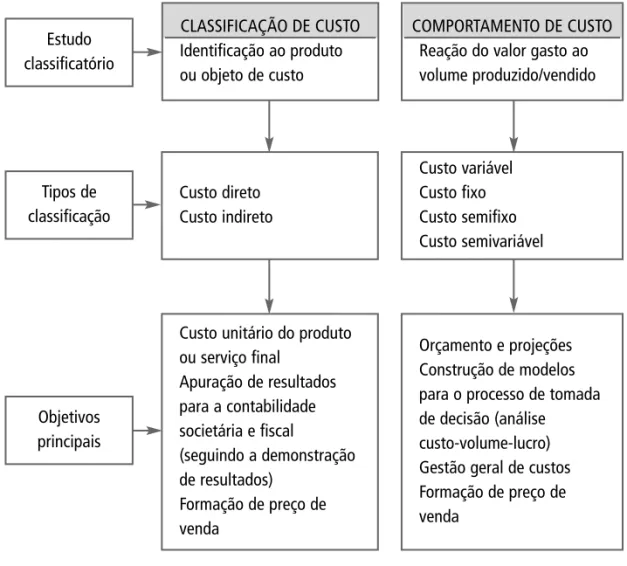

Capítulo 2 – Classificação e Comportamento dos Custos 39

2.1 Introdução 39

Objeto de custo 40

Comportamento de custo 40

2.2 Custos Diretos e Indiretos 41

Custos diretos 41

Custos indiretos 42

Materiais diretos 42

Materiais indiretos 44

Mão-de-obra direta 47

Mão-de-obra indireta 49

Gastos (custos) gerais de fabricação 50

Gastos (custos) diretos e indiretos 51

Depreciação (e amortização e exaustão) direta 52

Depreciação (e amortização e exaustão) indireta 53

2.3 Custos Fixos e Variáveis 53

Custos fixos 54

Custos variáveis 56

Variáveis em relação à produção 57

Variáveis em relação às vendas 57

Variáveis em relação às atividades 57

Fixos dentro do ano (do período) 58

Fixos dentro das expectativas de produção –

mO caso da mão-de-obra direta 58

Depreciação – Custo fixo ou variável, direto ou indireto 59

Custos semivariáveis 59

Custos semifixos 61

Apuração da tendência ou inclinação da reta

mdos custos semifixos e semivariáveis 62

Custos fixos, capacidade de produção e intervalo relevante 64

Custo variável total e custo variável unitário;

mcusto fixo total e custo fixo unitário 65

2.4 Integração da Análise do Comportamento

me da Classificação dos Custos 66

Custos diretos e variáveis 67

2.5 Resumo e Visão Geral 68

Questões e Exercícios 69

Capítulo 3 – Visão Geral da Contabilidade de Custos 73

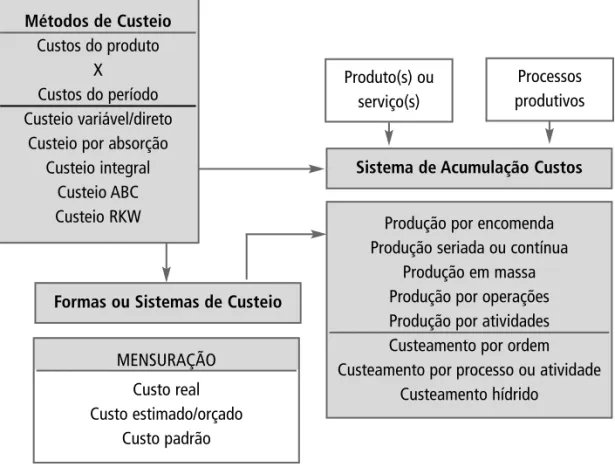

3.1 Painel Básico da Contabilidade de Custos 74

Método de custeamento 75

Forma de custeio 76

Sistema de acumulação 76

3.2 Métodos de Custeamento 77

Método de custeio direto 78

Método de custeio variável 78

Método direto ou variável? 78

Métodos de custeio por absorção 79

3.3 Formas de Custeio 80

Custo real 80

Custo prévio 81

3.4 Sistemas de Acumulação 81

Acumulação por ordem 82

Acumulação por processo 83

Acumulação por atividades 83

Acumulação híbrida 84

3.5 Esquema Geral da Contabilidade de Custos 84

Integração dos três fundamentos de custos 85

3.6 A Contabilidade de Custos dentro da Empresa 86

Sistema de informação de custo 86

Sistema de informação específico 87

O setor de custos na organização 87

Integração 88

Usuários 88

Funções 88

3.7 Abrangência da Contabilidade de Custos 89

Necessidades legais 89

Custos para controle 90

Custos para tomada de decisão 90

Custos para avaliação de desempenho 91

Elementos de custos e suas implicações

mno processo de controle e em relação aos produtos 91

Questões e Exercícios 92

Capítulo 4 – Estruturação das Informações 95

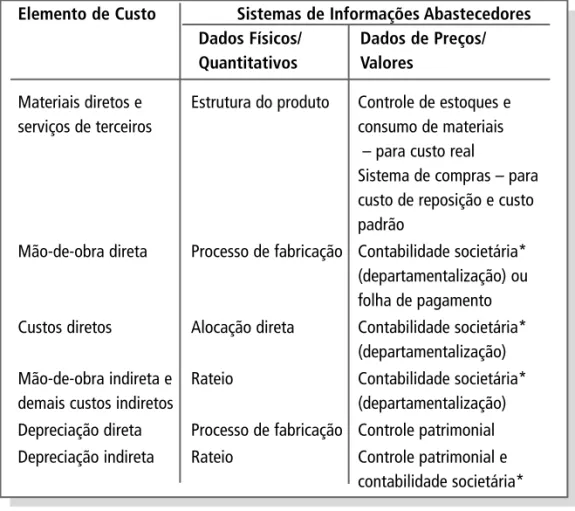

4.1 Sistemas de Informações para Custo 96

Estrutura do produto 98

Custo dos materiais 98

Processo de fabricação, tempo e mão-de-obra direta 98

Contabilidade societária 98

Controle patrimonial 98

Resumo das informações necessárias: dados e gastos

mdos produtos e gastos dos departamentos 99

4.2 Departamentalização: Unidades de Acumulação de Custos 99

Atividades 100

Departamentos fabris ou departamentos administrativos 100

Exemplo de contabilidade por centro de custo

m(departamentalização) 101

Critérios de contabilização por centros de custos 102

4.3 Estrutura do Produto 105

Apresentação da estrutura do produto 107

Custeamento da estrutura do produto 110

4.4 Processo de Fabricação 110

Células de produção 112

Apresentação do processo de fabricação 113

Custeamento do processo de fabricação 114

Equipamentos no processo de fabricação 116

Questões e Exercícios 118

Capítulo 5 – Apuração do Custo dos Recursos 123

5.1 Fundamentos 124

5.2 Apuração do Custo dos Materiais 125

Conceito geral 125

Custo de material direto 127

Custo de material indireto 129

Juros na compra de materiais a prazo 129

5.3 Apuração do Custo da Mão-de-Obra 130

Conceito geral 130

Salário 131

Adicionais legais: salário ou encargo? 131

Encargos sociais 132

Apuração do custo médio dos encargos sociais 133

Custo da mão-de-obra direta 134

Custo da mão-de-obra indireta 135

5.4 Apuração do Custo dos Gastos Gerais de Fabricação 136

Conceito geral 136

Exemplos 136

5.5 Apuração do Custo da Depreciação 138

Conceito geral 138

Custo da depreciação contábil 138

Depreciação mensal 140

Depreciação gerencial como custo direto 140

PARTE II – MÉTODOS E FORMAS DE CUSTEIO E SISTEMAS DE

ACUMULAÇÃO DE CUSTOS 145

Capítulo 6 – Métodos de Custeio: Apuração do Custo

Unitário dos Produtos 147

6.1 Classificação dos Conceitos e Correntes de

mContabilidade de Custos nos Métodos de Custeio 148

Características gerais dos métodos e pontos críticos 150

6.2 Métodos de Custeio 150

Apuração do custo unitário 152

6.3 Análise de Rentabilidade – Uma Introdução 156

Rentabilidade unitária 156

Rentabilidade unitária e total considerando o volume 157

A questão fundamental de todos os modelos:

mo lucro líquido total 161

6.4 Método de Custeio e Formação de Preço de Venda 161 Mark-up: multiplicador sobre o custo 161 6.5 Diferença no Lucro pela Adoção de Determinado Método de

mCusteio: Custo Aplicado aos Estoques para Fins Legais e Fiscais 163

Questões e Exercícios 165

Apêndice – A Polêmica: Custeio Direto (Variável) ou Absorção? 167

Vantagens e desvantagens dos métodos de custeio 168

Custeio variável/direto: o recomendado 173

Capítulo 7 – Custeio por Absorção 175

7.1 Introdução 175

7.2 Exemplo – Produto Único 177

Apuração dos custos diretos ao produto 177

Absorção dos custos indiretos ao produto 178

Total do custo unitário do produto 179

Demonstração de resultados 179

7.3 Exemplo – Dois Produtos – Absorção em 1 Estágio 179

Apuração dos custos diretos ao produto 180

Absorção dos custos indiretos aos produtos 181

Demonstração de resultados 182

7.4 Exemplo – Absorção em 3 Estágios 182

Estágio 1 – Distribuição de despesas comuns aos setores fabris 185

Estágio 2 – Distribuição dos setores indiretos de cada

mdivisão para os centros diretos da divisão 185

Estágio 3 – Distribuição dos setores indiretos gerais

mda fábrica para os centros diretos da divisão 187

Produtos fabricados e horas necessárias dos processos existentes 187

Custo de fabricação por unidade de produto 190

Custo unitário total 190

Demonstração de resultados 191

Critério alternativo de cálculo e evidenciação 192

Demonstração de resultados 194

Avaliação geral 195

Questões e Exercícios 195

Apêndice: Custos Conjuntos e Subprodutos 200

Produtos conjuntos 200

Subprodutos 200

Custos conjuntos 200

Ponto de separação dos custos conjuntos 201

Exemplo de distribuição de custos conjuntos 201

Capítulo 8 – Custeio ABC – Custeio Baseado em Atividades 203

8.1 Introdução 203

Custeio ABC, custos diretos/variáveis e

mdespesas administrativas e comerciais 204

8.2 Atividades, ABC e ABM 205

Atividades e departamentalização no sistema de informação 205

ABM 206

8.3 Direcionadores de Custos (Cost Drivers) 207

Direcionadores de custos 207

Custos indiretos, departamentos de serviços,

matividades e direcionadores de custos 208

8.4 ABC e Custeamento dos Produtos 210

Exemplo de custeamento de produtos pelo custeio baseado em atividades 211 8.5 Atividades Que Adicionam Valor ou Não 215

8.6 Considerações Complementares 217

Custo ABC para controle de custo e estratégia de produtos 217

Atividade que adiciona valor 218

Produtos consumindo atividades 218

ABC e volume de atividade 219

Custo ABC e as novas tecnologias de produção (JIT, CIM) 219

Questões e Exercícios 220

Capítulo 9 – Formas de Custeio: Custo Padrão 223

9.1 Definição 224

Custos orçados ou estimados 224

9.2 Finalidades do Uso do Custo Padrão 224

Substituição do custo real 225

Formação de preços de venda 226

9.3 Tipos de Padrão 226

Custo padrão ideal 226

Custo padrão corrente 226

Custo padrão baseado em dados passados 227

9.4 Construção do Padrão 227

Materiais diretos 227

Mão-de-obra direta 228

Custos indiretos variáveis 229

Custos indiretos fixos e volume de produção ou atividade 230

9.5 Ficha Padrão 230

9.6 Periodicidade da Construção do Padrão 231

Custo padrão mensal 231

Custo padrão em uma data base 231

Custo padrão em moeda estável 231

Custo padrão em data base atualizado pela inflação interna da empresa 232

9.7 Análise das Variações 232

A equação fundamental de contabilidade de custos 232

Esquema genérico de análise das variações 233

9.8 Exemplo Conceitual de Análise das Variações 233

Análise das variações de materiais 234

Análise das variações de mão-de-obra direta 236

Análise das variações dos custos indiretos variáveis 237

Análise das variações dos custos indiretos fixos 238

Análise das variações e administração por exceção 239

Análise das variações simplificada 240

9.9 Considerações Complementares 240

Custo padrão em novas tecnologias de produção e em just-in-time 240 Custo padrão e sistema de informação contábil 241

Questões e Exercícios 241

Capítulo 10 – Sistemas de Acumulação de Custos 245

10.1 Principais Sistemas de Acumulação de Custos 245

Diferenças básicas entre custeio por ordem e por processo 247 10.2 Acumulação de Custos – Exemplo Introdutório 247

10.3 Custeamento por Ordem 251

Folha de custo por ordem 251

Contabilização dos custos 252

Aplicação gerencial do custeio por ordem 253

10.4 Custeamento por Processo e Produção Contínua 253

Unidades equivalentes de produção 254

Folha de custos por processos 255

Comparação entre os fluxos de custeamento por ordem e por processo 257 10.5 Custeamento por Operações – Sistema Híbrido de Acumulação 258

Custeamento por operações – outro exemplo 259

Questões e Exercícios 263 Apêndice: Contabilização do Custo Industrial 268

P

ARTE III – CUSTOS PARA TOMADA DE DECISÃO 275Capítulo 11 – Custeamento Variável e Análise Custo/Volume/Lucro: Modelo de

Decisão da Margem de Contribuição 277

11.1 Principais Conceitos do Método de Custeio Variável/Direto 278

Margem de contribuição 278

Ponto de equilíbrio 278

Alavancagem operacional 279

Margem de contribuição unitária e ponto de equilíbrio

mpor produto ou divisão 279

11.2 Modelo de Decisão da Margem de Contribuição 279

Modelo de decisão – Um único produto 280

Margem de contribuição e volume de produção/vendas 281 11.3 Ponto de Equilíbrio (Break-Even Point) 281

Ponto de equilíbrio e gestão de curto prazo 282

Equação e cálculo do ponto de equilíbrio 282

Ponto de equilíbrio em quantidade 283

Demonstração da fórmula 283

Ponto de equilíbrio em valor 284

Metas de ponto de equilíbrio 285

Ponto de equilíbrio operacional 286

Ponto de equilíbrio econômico 286

Ponto de equilíbrio financeiro 287

Ponto de equilíbrio meta 287

Metas de ponto de equilíbrio e ponto de equilíbrio em valor 287

Análise gráfica do ponto de equilíbrio 288

Como construir o gráfico 289

Ponto de equilíbrio em quantidade para múltiplos produtos 289

Margem de segurança 290

11.4 Modelo de Decisão da Margem de Contribuição

m– Vários Produtos 291

11.5 Utilização do Modelo de Decisão da Margem de

mContribuição para Maximização do Lucro 292

Exemplo de utilização do modelo e suas variáveis 293 11.6 Margem de Contribuição e Fatores Limitativos 295

Exemplo 296

Primeira decisão possível: fabricar o produto

mde maior margem de contribuição unitária 297 Segunda decisão possível: fabricar o produto

mde maior margem de contribuição percentual 298 A decisão correta: fabricar o produto de maior

mmargem de contribuição em relação ao fator limitativo 299

Capítulo 12 – Formação de Preços de Venda 307

12.1 Introdução 307

Motivos para a decisão de preços 307

Objetivos na decisão de preços 308

Modelos de decisão de preços 308

12.2 Formação de Preços de Venda a Partir do Mercado

me Teoria Econômica 309

Custo meta 309

Valor percebido pelo consumidor 310

12.3 Formação de Preços de Venda a Partir do Custo 310

Formação de preços de venda a partir do custo e sua validade gerencial 311

Formação de preços de vendas e métodos de custeio 312

Formação de preços de venda e formas de custeio 313 12.4 Conceitos e Elementos Básicos para a Formação

mde Preços de Venda 313

Multiplicador sobre os custos (mark-up) 314

Mark-upe estrutura da demonstração de resultados 315

Mark-upgenérico 316

Mark-uppor produto 316

Mark-up, mercados, canais de distribuição, mix de vendas dos produtos 317

12.5 Margem de Lucro Desejada 317

Parâmetros externos para a margem desejada 319

Margem de lucro genérica 319

Margem de lucro por produto e contabilidade divisional 320

Margem de lucro por produto x mark-uppor produto 320

Impostos sobre o lucro e legislação fiscal 320

Alíquotas básicas e imposto efetivo 320

Enquadramento da empresa na legislação tributária 321 12.6 Custo Financeiro e Custo de Financiamento da Venda 321

Custo financeiro e sua obtenção 321

Custo de financiamento da venda e sua obtenção 322 12.7 Determinação da Margem Desejada para o Mark-up 322

Faturamento normativo 323

Margem de lucro desejada líquida dos impostos sobre o lucro 324

Determinação da margem desejada considerando-se o lucro operacional 324

Determinação da margem desejada considerando-se

mo lucro líquido para os acionistas 326

12.8 Exemplo Numérico de Formação de Preço de Venda 326

Obtenção dos percentuais de despesas operacionais e custo financeiro 327

Preço de venda calculado 328

12.9 Construção do Mark-up 328

Exemplo de formação dos preços de venda 329

Comprovação dos Mark-upsI e II 330

12.10 Fundamento Econômico para a Gestão de Preços de Venda: o Modelo da Margem de Contribuição 330

Utilizando sistemas de simulação 331

12.11 Formação de Preços de Venda e Ciclo de Vida dos Produtos 333 12.12 Aspectos Adicionais na Gestão de Preços de Venda 333

Comparação de preços de venda 333

Financiamento e impostos da venda 335

Alterações nos preços de venda calculados 337

Questões e Exercícios 337

Capítulo 13 – Análises de Custos e Rentabilidade de Produtos 343

13.1 Comprar versusFabricar 343

Considerações para a decisão 344

Exemplo numérico 345

Considerações finais 348

13.2 Análise de Rentabilidade de Produtos 348

Métodos de custeamento dos produtos 348

Análise da rentabilidade unitária dos produtos 349

Análise da rentabilidade total dos produtos 350

Análise da rentabilidade dos investimentos dos produtos 353

Análise da rentabilidade do ciclo de vida dos produtos 354 13.3 Custo Meta (Target Costing) 356

Custo meta como conceito de custo unitário 356

Margem desejada 358

Como cortar custos para atingir o custo meta 359

Questões e Exercícios 360

Capítulo 14 – Custo de Serviços e Atividades Específicas 365

14.1 Caracterização e Classificação dos Serviços 365

Características 366

Tipos de serviços 366

14.2 Custo dos Serviços 367

Estrutura do serviço 367

Processo de execução 368

Equipamentos utilizados e conceito de depreciação a ser adotado 368

14.3 Exemplos 370

Exemplo 1 – Custo de serviço de mão-de-obra profissional 370

Exemplo 2 – Custo de serviço baseado em equipamento 372

14.4 Atividades Específicas 373

Hotelaria 373

Serviços de saúde 374

Alimentação 375

Capítulo 15 – Custos Ambientais e da Qualidade,

Ociosidade e Produtividade 379

15.1 Envolvimento das Atividades com a Qualidade e o Ambiente 380

Outros custos implícitos nas atividades 383

A importância da segregação dos custos ambientais e da qualidade 384

15.2 Custos da Qualidade 384

Custos da qualidade e custo unitário dos produtos e serviços 389

Contabilização 390

Retorno da qualidade 391

15.3 Custos Ambientais 392

Aspectos e impactos ambientais 392

Passivo ambiental 393

Ativos ambientais 393

Custos ambientais 394

Custos ambientais, custo unitário e contabilização 397

Resultado ambiental 398

15.4 Ociosidade 399

Nível de redução das operações, ineficiência

e caracterização da ociosidade 399

Ociosidade: custo do produto ou despesa do exercício? 400

Ociosidade e custo unitário dos produtos e serviços 401

Contabilização 401

15.5 Produtividade 403

Como obter mais produtividade 404

Efeito da produtividade nos custos e contabilização 405

Repasse nos preços de venda 405

Questões e Exercícios 406

Bibliografia Básica 409

OBJETIVO E PLANO DA OBRA

É com grande satisfação e responsabilidade que apresentamos este livro aos públicos docente e discente, empresários e administradores em geral.

Este trabalho sobre custos tem alguns objetivos específicos. Em pri-meiro lugar, ele se qualifica como básico, pois não pretende esgotar o assunto, uma vez que custos, seja em teoria, em gestão ou em contabili-dade, é um dos temas mais complexos da ciência contábil, econômica e financeira. Contudo, o aspecto básico não o torna superficial, já que os temas foram tratados com a simplicidade possível, porém com a profun-didade mínima necessária.

O segundo objetivo é o aspecto metodológico. Procuramos apresentar os assuntos de maneira gradativa, partindo de conceitos evidenciados de forma simples e aumentando a complexidade à medida que o tema de cada capítulo era desenvolvido. Julgamos necessário esse aspecto meto-dológico, uma vez que este trabalho destina-se primariamente à discipli-na custos em cursos não-contábeis. Sempre que possível, foram desen-volvidos exemplos numéricos para ratificação dos conceitos.

O terceiro enfoque, e talvez o principal, é abordar os assuntos com ênfase aos aspectos gerenciais e não aos aspectos legais e contábeis. Ainda assim, em apêndices de determinados capítulos retomamos alguns pontos abordando aspectos contábeis, visando a uma utilização alterna-tiva e complementar.

O trabalho apresenta uma primeira parte introdutória, com conceitos básicos de custos, suas classificações e a estruturação das informações. A segunda parte aborda os principais métodos de custeamento dos produtos, o custo padrão e sistemas de acumulação de custos. A parte final conclui o enfoque gerencial do trabalho, com os principais modelos gerenciais para tomada de decisão, como o modelo da margem de contribuição, a formação de preços de venda e as análises de custos e rentabilidade.

Metodologia sugerida

METODOLOGIA DE ENSINO SUGERIDA

Tendo como referência as disciplinas custos e contabilidade de custos nos cursos de Administração, Economia e Engenharia, apresentamos uma metodologia de ensino flexível, que permite utilizar o material do livro de acordo com a didática do professor, a carga horária disponível e a abordagem a ser adotada.

Exercícios e Questões

Foram elaborados basicamente para fixação dos conceitos. Assim, é reco-mendável a sua utilização sempre que possível, após a explanação de um ou mais conceitos e temas. Exercícios de fixação de tópicos optativos também devem ser considerados opcionais.

Apêndices

Os apêndices de determinados capítulos, pela forma como são coloca-dos, são sempre optativos e podem ser utilizados eventualmente como temas alternativos para debates, apresentações e trabalhos fora da sala de aula.

Utilização dos Capítulos

Dependendo do enfoque ou da abordagem, pode ser feita também de forma parcial. Por exemplo, se para determinado curso, com uma carga horária restrita, a explicação dos critérios de mensuração dos elementos de custos demandar muito tempo em relação à carga horária disponível, o docente poderá simplesmente apresentar uma visão geral e não desen-volver o tema na sua completitude.

Apresentamos a seguir nossa sugestão para todos os capítulos, levando em consideração a possibilidade de utilização parcial de cada um deles.

Capítulo 1 – Conceitos e Fundamentos

Desenvolver até o item 1.2. Dentro do item 1.3 – Terminologias, o mais

mundialmente. Lembramos que ambos são gastos e são executados financeiramente. As demais terminologias podem ser apresentadas de forma opcional.

O item 1.4 – Gastos para o produto e gastos para o período– é um

refor-ço ao item 1.3 e convém ser enfatizado, uma vez que são conceitos necessários para quaisquer usuários.

Sugerimos enfatizar o item 1.5 – Elementos formadores do custo dos

pro-dutos industriais. Quanto ao item 1.6 – Exemplo ilustrativo–, pode ser

con-siderado opcional. Recomenda-se nesse caso sua apresentação em mídia projetada só para dar uma idéia inicial do foco de custos, que é o custo unitário dos produtos e serviços.

Exercícios básicos recomendados: números 3 e 8.

Capítulo 2 – Classificação e Comportamento dos Custos

Recomendamos a apresentação do capítulo todo, por conter os funda-mentos para o processo de apuração dos custos unitários dos produtos e serviços e os modelos gerenciais de tomada de decisão.

Exercícios básicos recomendados: números 1, 2, 5 e 6.

Capítulo 3 – Visão Geral da Contabilidade de Custos

Por meio da Figura 3.1 no item 3.5 – Esquema geral da contabilidade de

cus-tos –, é possível passar todos os conceitos do capítulo. Os itens 3.6 – A

contabilidade de custos dentro da empresa– e 3.7 – Abrangência da contabi-lidade de custos– podem ser apresentados de forma oral, com grau

opcio-nal de profundidade pelo docente.

Exercício básico recomendado: número 1.

Capítulo 4 – Estruturação das Informações

Recomendamos a apresentação, em linhas gerais, de todo o capítulo, pois se trata da estrutura básica das informações de custos. A utilização do recurso de mídia projetada para todos os quadros e figuras do texto deverá auxiliar e acelerar a apresentação, se necessário.

Exercícios básicos recomendados: números 1 (parcial), 2, 3 e 6.

Capítulo 5 – Apuração do Custo dos Recursos

Pode ser considerado um capítulo opcional, pois trata a mensuração dos recursos com certo grau de detalhamento. Recomendamos pelo menos a

introdução e o item 5.1 – Fundamentos.

Capítulo 6 – Métodos de Custeio: Apuração do Custo Unitário

dos Produtos

Esse é um capítulo introdutório ao custeamento dos produtos. É impor-tante a introdução, salientando o objetivo básico do método de custeio.

Sugerimos a apresentação do item 6.2 – Métodos de custeio– por meio

da Figura 6.2, que pode ser complementada com a apresentação do Quadro 6.1.

No item 6.3 – Análise de rentabilidade – Uma introdução– convém

apre-sentar ao menos um método de custeio variável e um método de

absor-ção. O item 6.4 – Método de custeio e formação de preço de venda– é

opcio-nal e dependerá muito da participação dos alunos.

Como conclusão poderá ser utilizado o final do apêndice, quando se recomenda o custeio variável/direto.

O item 6.5 – Diferença no lucro pela adoção de determinado método de

custeio– aborda características legais, ficando sua apresentação a critério

do professor.

Exercício básico recomendado: número 2.

Capítulo 7 – Custeio por Absorção

Por ser o principal método de custeio, deverá ser enfatizado. Julgamos

necessária a apresentação até o item 7.3 – Exemplo – Dois produtos –

Absorção em 1 estágio. O item 7.4 – Exemplo – Absorção em 3 estágios –

pode ser considerado opcional ou reservado para trabalhos extraclasse. Para esse capítulo, é muito importante a fixação com exercícios.

Exercícios básicos recomendados: números 1, 2 e 3. Os exercícios 4 a 7

são de reforço.

Capítulo 8 – Custeio ABC – Custeio Baseado em Atividades

Esse método tem estado atualmente em evidência. Decidida sua inclu-são, praticamente se impõe a apresentação geral do capítulo. A apresen-tação pode ser acelerada, para aproveitamento do tempo, com a exibição dos Quadros/Figuras 8.1, 8.2, 8.3, 8.4 e 8.5 em mídia projetada.

O item 8.5 – Atividades que adicionam valor ou não– tem muito valor

didático.

O item 8.6 – Considerações complementares – pode ser opcional e

dependente da participação dos alunos.

Exercícios básicos recomendados: números 4 ou 6.

Capítulo 9 – Formas de Custeio: Custo Padrão

Esse pode ser considerado um capítulo optativo. Apesar de sua importân-cia gerenimportân-cial, o tempo disponível às vezes obriga a suprimi-lo.

Caso seja necessário abreviar o tempo, sugerimos a apresentação até o

item 9.4 – Construção do padrão, utilizando pelo menos o exemplo dos

materiais diretos.

O item 9.7 – Análise das variações – também entra no conceito de

opção e possibilidade de tempo.

O item 9.9 – Considerações complementares– é totalmente opcional.

Exercício básico recomendado: número 2.

Capítulo 10 – Sistemas de Acumulação de Custos

Também pode ser considerado um capítulo optativo, pois esse tema é caracteristicamente contábil. Por isso, desenvolvemos um exemplo intro-dutório. Sugerimos, caso seja necessário, desenvolver os itens 10.1 –

Principais sistemas de acumulação de custos – e 10.2 – Acumulação de

cus-tos – Exemplo introdutório.

O Apêndice – Contabilização do Custo Industrial– foi desenvolvido para

integrar o custeamento dos produtos à contabilidade geral e é recomen-dável para quem deseja enfatizar a contabilidade industrial e a apuração do custo dos produtos vendidos, para fins da demonstração de resulta-dos no formato legal e fiscal.

Exercício básico recomendado: número 5.

Capítulo 11 – Custeamento Variável e Análise

Custo/Volume/Lucro: Modelo de Decisão da

Margem de Contribuição

Esse é um capítulo gerencial por excelência e recomendamos sua apre-sentação quase na íntegra.

Fazemos uma ressalva à apresentação do item 11.6 – Margem de

con-tribuição e fatores limitativos –, considerando-o como opcional, pois

depende de tempo e da capacidade de absorção dos alunos, pela profun-didade do tema.

Exercícios básicos recomendados: números 3, 4, 5, 6 e 7.

Capítulo 12 – Formação de Preços de Venda

Com relação ao item 12.7 – Determinação da margem desejada para o

mark-up –, sugerimos apresentar apenas “Determinação da margem desejada considerando-se o lucro líquido para os acionistas”, deixando o outro modelo como tema opcional.

Os exemplos numéricos dos itens 12.8 e 12.9 são fundamentais para a fixação dos conceitos de formação de preços de venda sobre o custo.

O item 12.10 – Fundamento econômico para a gestão de preços de venda:

o modelo da margem de contribuição – é importante e recomendamos sua

apresentação, caso haja tempo disponível.

Os demais itens finais do capítulo, pela sua complexidade e profundi-dade, podem ser considerados opcionais.

Exercícios básicos recomendados: números 5, 6, 7, 8 e 9 (se apresentado

o item 12.10).

Capítulo 13 – Análises de Custos e Rentabilidade de Produtos

Capítulo opcional. Entre as análises apresentadas, julgamos interessante,

caso haja disponibilidade de tempo, a apreciação do item 13.1 – Comprar

versusfabricar.

Exercício básico recomendado: número 2.

Capítulo 14 – Custo de Serviços e Atividades Específicas

Capítulo opcional. O item 14.1 – Caracterização e classificação dos serviços

– é muito importante e pode ser dado independentemente do restante do capítulo. Sugere-se a apresentação em mídia projetada do Quadro

14.4 – Exemplo de custo unitário de serviço baseado em equipamento–, que

ilustra bem o custo de serviço, assim como sua analogia com o custo de produtos industriais.

Exercícios básicos recomendados: números 1 e 5.

Capítulo 15 – Custos Ambientais e da Qualidade,

Ociosidade e Produtividade

Capítulo opcional. Pode ser abordado de forma expositiva, eventual-mente com apoio de mídia projetada.

Exercícios básicos recomendados: números 1 a 3.

É extremamente gratificante a possibilidade de atualizar um trabalho pouco tempo depois do seu lançamento. Agradecemos a todos os profes-sores, colegas e usuários deste livro pela excelente receptividade. Isso nos entusiasma a aprimorar ainda mais a nossa proposta, de um livro de cus-tos que tenha condições de atender tanto os aspeccus-tos acadêmicos como os práticos e gerenciais.

A principal alteração desta edição é na Parte III – Custos para tomada de decisão, com a inserção do Capítulo 15, que trata dos custos ambien-tais e da qualidade, explorando também os conceitos de ociosidade e produtividade com maior especificidade. Além da apresentação resumi-da do referencial teórico, o capítulo apresenta exemplos numéricos com o objetivo de deixar mais claro como esses conceitos causam impacto no custo unitário dos produtos e serviços.

O tema da qualidade e dos custos da qualidade já é objeto da conta-bilidade de custos desde o início dos anos 90. A questão dos custos ambientais tem ocupado os pesquisadores mais recentemente, tanto em termos de responsabilidade social, como nos aspectos legislativos, finan-ceiros e de custo. Dada a sua grande importância não só para as empre-sas, mas também para a comunidade, é um tema que ainda deverá ser explorado com mais profundidade.

Esperamos que o trabalho desenvolvido represente uma contribuição à pesquisa e ao usuário de custos em geral.

Continuamos sempre à disposição para receber sugestões para enri-quecimento de nosso trabalho.

PARTE I

FUNDAMENTOS E ESTRUTURA DE INFORMAÇÕES

Capítulo 1 – Conceitos e Fundamentos

Capítulo 2 – Classificação e Comportamento dos Custos

Capítulo 3 – Visão Geral da Contabilidade de Custos

Capítulo 4 – Estruturação das Informações

1

Conceitos e Fundamentos

Objetivos de aprendizagem

Este capítulo desenvolve:

• a definição de custos e do uso das demais terminologias, como despesas, gas-tos e outras similares;

• uma introdução à contabilidade de custos;

• a diferença entre custos industriais e custos comerciais;

• a diferença entre custos e despesas e entre gastos para os produtos e gastos do período;

• a apresentação dos elementos formadores do custo industrial; • uma introdução à apuração do custo unitário dos produtos.

A palavra custos é aplicada a diversas coisas e situações. No âmbito

eco-nômico e financeiro, e segundo o Novo Dicionário da Língua Portuguesa,

de Aurélio Buarque de Holanda Ferreira, custo é a "quantia pela qual se

adquiriu algo; valor em dinheiro". Custovem do verbo custarque,

segun-do o mesmo autor, é "ter determinasegun-do preço ou valor; ser adquirisegun-do por certo preço ou valor"1.

Segundo Paulo Sandroni, em seu Novo Dicionário de Economia, custos é

a "avaliação em unidades de dinheiro de todos os bens materiais e imate-riais, trabalho e serviços consumidos pela empresa na produção de bens industriais, bem como aqueles consumidos também na manutenção de suas instalações. Expresso monetariamente, o custo resulta da multiplica-ção da quantidade dos fatores de produmultiplica-ção utilizados pelos seus respecti-vos preços"2.

1FERREIRA, Aurélio Buarque de Holanda. Novo dicionário da língua portuguesa. 2. ed. Rio de

Janeiro: Nova Fronteira, 1986, p. 515.

2SANDRONI, Paulo. Novo dicionário de economia. 5. ed. São Paulo: Best Seller, 1994.

Preço de Venda Unitário Custo Unitário de Compra

1.1 Definição Genérica

Podemos então definir genericamente custos como sendo a mensuração econômica dos recursos (produtos, serviços e direitos) adquiridos para a obtenção e a venda dos produtos e serviços da empresa. Em palavras mais simples, custo é o valor pago por alguma coisa.

Fica evidente nessa definição o conceito de custo unitário, já que é o valor que se paga por algo sendo comprado. Como em toda transação há duas partes, a parte que vende e a parte que compra, o custo unitário de alguma coisa, pago pelo comprador, é o preço de venda do mesmo item para o vendedor. Portanto, o custo unitário de um bem ou serviço reme-te-nos, naturalmente, ao conceito de preço de venda desse mesmo bem ou serviço.

Figura 1.1Valor unitário dos produtos e serviços nas transações

Custo dos insumos para os produtos

Os gastos dentro de uma empresa estão relacionados, direta ou indireta-mente, com os produtos e serviços finais que serão produzidos e vendi-dos. Dessa maneira, o foco central da questão de custos nas empresas está em determinar quanto custa uma unidade de cada tipo de produto que está sendo fabricado e comercializado.

Para a obtenção de uma unidade de produto final, há a necessidade de uma série de recursos que, na maior parte das vezes, envolvem deter-minadas quantidades desses mesmos recursos (ou insumos de produção ou venda, como são comumente chamados). Os recursos adquiridos para a obtenção e a venda dos produtos e serviços e para o desenvolvimento das atividades da empresa sempre poderão, portanto, ser expressos na equação de preços e quantidades.

Por exemplo, para fazer um l quilo de açúcar são necessários 12,5 qui-los de cana-de-açúcar, que é a matéria-prima do açúcar. Para saber o custo do recurso matéria-prima para a fabricação do açúcar, é necessário

multiplicar o preço da tonelada (quilo) de cana in natura pela

quantida-de utilizada. Supondo que cada quilo quantida-de cana custe no mercado em média $ 0,02, temos:

C = P x Q

Custo da Matéria-Prima do Açúcar = $ 0,02 x 12,5 quilos

Custo = $ 0,25

Nesse exemplo, a matéria-prima para 1 quilo de açúcar custa $ 0,25 (vinte e cinco centavos).

Esta equação de custo dos insumos é extremamente importante para a análise e o controle de custos para fins de gerenciamento do custo, dos preços de venda e das operações que envolvem o processo produ-tivo e comercial.

Contabilidade de custos

É o segmento da ciência contábil especializado na gestão econômica do custo e dos preços de venda dos produtos e serviços oferecidos pelas empresas. Em linhas gerais, podemos dizer que a necessidade de um ramo específico da ciência contábil para dedicar-se à questão dos custos nasceu com a Revolução Industrial, no século XVIII, com o advento de

CLÓVISLUÍSPADOVEZEMMCAPÍTULO1MMCONCEITOS EFUNDAMENTOSMM5

Custo do Insumo = Preço x Quantidade do Recurso Dessa maneira, a equação geral de custos é:

novas invenções e dos primeiros processos automatizados, quando se

iniciou a produção em massa, contrapondo-se à produção artesanal3.

A partir desse momento, o setor econômico de comercialização dos produtos passou a conviver com o setor econômico de produção indus-trial. A contabilidade, que havia desenvolvido excelentes metodologias e sistemas de informação para o ramo comercial, teve de desenvolver metodologias complementares para a gestão do setor industrial.

O escopo inicial da contabilidade de custos foi a determinação do custo dos produtos para fins de avaliação dos estoques industriais e, con-seqüentemente, do custo desses produtos quando vendidos, para se obter o lucro na venda dos produtos.

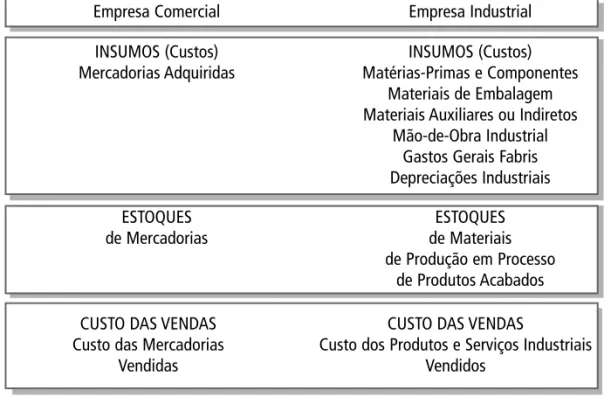

A diferença fundamental entre o custo dos produtos das empresas comerciais e o custo dos produtos nas empre-sas industriais é que as empreempre-sas comerciais têm só um insumo para custo das mercadorias adquiridas para revenda, enquanto as empresas industriais têm de utilizar vários insumos para o processo de obtenção (produção) dos produtos.

O único insumo para as empresas comerciais é o custo das mercado-rias adquiridas para posterior revenda; já as empresas industriais necessi-tam de matéria-prima, outros componentes, materiais auxiliares, além da utilização de mão-de-obra para elaborar os produtos. O pessoal envol-vido na produção, que é o custo da mão-de-obra, necessita de equipa-mentos e de serviços de apoio para executar as tarefas necessárias para construir os produtos. Dessa maneira, surgem os custos de depreciação das máquinas e equipamentos, os custos de energia e outras despesas para facilitar o trabalho da mão-de-obra.

Por envolver diversos insumos, a produção industrial alonga o tempo de obtenção dos produtos e, portanto, consome tempo na execução das diversas tarefas necessárias às atividades e aos processos industriais exi-gidos para a fabricação dos produtos. Esse fato, além de exigir medição

dos diversos tempos necessários para a elaboração dos produtos, traz também questões extremamente importantes, como produtividade, efi-ciência, perdas e desperdícios.

Esse conjunto de fatores torna bastante complexa, em muitos casos, a obtenção do custo unitário dos produtos. Em linhas gerais, pode-se dizer que, quanto mais tarefas e tempo são despendidos com um produto e quanto mais insumos e equipamentos são utilizados, mais complexa é a apuração do custo dos produtos e sua contabilização. Quanto mais sim-ples for o processo industrial e quanto menor a quantidade de insumos, mais fácil é a contabilidade de custos para esses produtos e empresas.

Custos e estoques nas empresas comerciais e industriais

As empresas comerciais só têm um insumo de custo, que são as merca-dorias adquiridas para revenda. Portanto, só têm um tipo de estoque, denominado normalmente estoque de mercadorias. Quando os estoques são vendidos, o valor das mercadorias entregues é despesa para o comér-cio e é denominado custo das mercadorias vendidas.

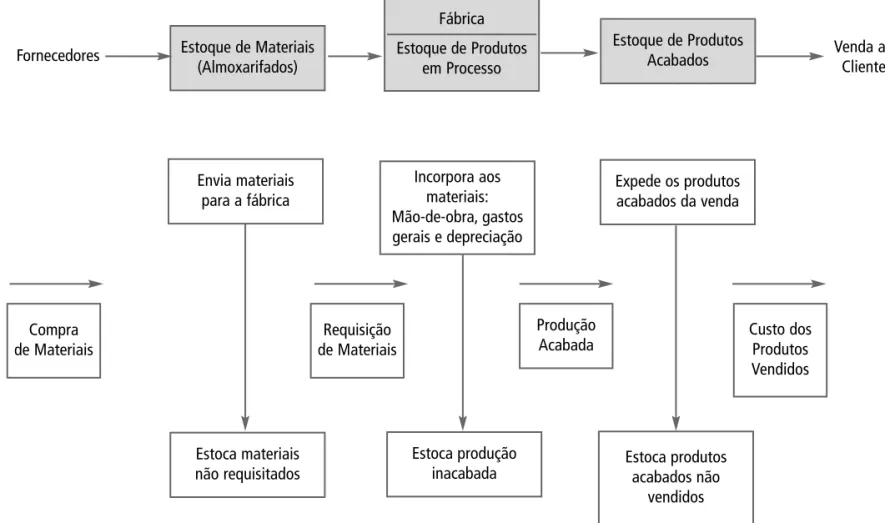

As empresas industriais, por sua vez, têm três tipos diferentes de esto-ques. As matérias-primas, componentes, materiais de embalagens e materiais auxiliares, enquanto não são utilizados no processo de fabrica-ção dos produtos, constituem os estoques de materiais. Logo em segui-da, os materiais são requisitados pela fábrica e sobre eles passam a ser executadas operações e tarefas pelos funcionários da fábrica. Enquanto os processos industriais estão em andamento, os produtos ainda não foram concluídos. Durante todo esse tempo em que os materiais ficam em processamento, são estocados como produção em processo (ou pro-dução em andamento ou propro-dução em elaboração). Após a conclusão de todos os processos, quando finalmente os produtos estão prontos e dis-poníveis para venda, eles são temporariamente estocados e denomina-dos produtos acabadenomina-dos.

Na Figura 1.2 mostramos como é o fluxo dos estoques industriais. Na Figura 1.3 apresentamos um resumo das diferenças da contabilida-de contabilida-de custos das empresas comerciais e industriais.

B

ÁSICO

G

ERENCIAL

DE

C

UST

OS

MM

Estoca produtos acabados não

vendidos Estoca produção

inacabada Envia materiais

para a fábrica

Requisição de Materiais

Custo dos Produtos Vendidos

Estoca materiais não requisitados

Produção Acabada

Expede os produtos acabados da venda Incorpora aos

materiais: Mão-de-obra, gastos gerais e depreciação

Compra de Materiais

Estoque de Materiais (Almoxarifados)

Estoque de Produtos Acabados

Fornecedores Venda ao

Cliente Estoque de Produtos

em Processo

CLÓVISLUÍSPADOVEZEMMCAPÍTULO1MMCONCEITOS EFUNDAMENTOSMM9

Empresa Comercial Empresa Industrial

CUSTO DAS VENDAS CUSTO DAS VENDAS

Custo das Mercadorias Custo dos Produtos e Serviços Industriais Vendidas Vendidos

ESTOQUES ESTOQUES de Mercadorias de Materiais

de Produção em Processo de Produtos Acabados INSUMOS (Custos) INSUMOS (Custos) Mercadorias Adquiridas Matérias-Primas e Componentes

Materiais de Embalagem Materiais Auxiliares ou Indiretos

Mão-de-Obra Industrial Gastos Gerais Fabris Depreciações Industriais

Figura 1.3 Custo nas empresas comerciais x empresas industriais

1.2 Escopo da Contabilidade de Custos

A contabilidade de custos é um dos segmentos da ciência contábil que mais têm apresentado evoluções teóricas ao longo dos últimos anos. É um dos melhores e mais utilizados instrumentos para a gestão empresa-rial. Em linhas gerais, podemos dizer que a contabilidade de custos tem duas grandes áreas de atuação:

a) Custo contábil: Conceitos e técnicas voltados para a apuração do custo dos produtos e serviços para fins de contabilização e aten-dimento às necessidades legais e fiscais:

restrin-gem-se à apuração do custo unitário dos produtos e serviços para a deter-minação do valor dos estoques industriais e do custo dos produtos e ser-viços vendidos.

As necessidades gerenciais, por sua vez, são inúmeras e extremamen-te variadas. O ferramental de custos é utilizado para controle dos custos em cima de padrões, metas ou orçamentos, avaliação dos gestores res-ponsáveis pelos custos de suas atividades, departamentos e divisões, téc-nicas e conceitos para formar e administrar preços de venda, modelos e conceitos para o processo de tomada de decisão envolvendo rentabilida-de dos produtos e serviços, manutenção rentabilida-de processos internos ou aqui-sição de terceiros etc.

Custo unitário do produto: a questão fundamental

O ponto central de toda a contabilidade de custos é a apuração do custo

unitário do produto. (Quando falamos produto, estamos nos referindo

genericamente a todos os produtos e serviços vendidos pela empresa.) Métodos e sistemas, apoiados em teorias, conceitos e critérios de cál-culos, foram desenvolvidos ao longo dos sécál-culos, tendo como objetivo básico determinar quanto custa cada unidade de produto oferecida pela empresa.

Por que essa questão é fundamental? Primariamente, porque o custo de todas as unidades de produtos já é obtido naturalmente pela contabi-lidade tradicional. O sistema de contabicontabi-lidade financeira, por meio do balanço patrimonial e da demonstração de resultados, já tem por finali-dade apurar o total de gastos da empresa, ou seja, o total dos gastos que foram necessários para produzir e vender todos os produtos dentro de um período, normalmente um ano.

Todavia, para fins gerenciais, é imprescindível o conhecimento do custo de cada produto ou serviço separadamente, em termos unitários. A necessidade dessa informação decorre fundamentalmente da necessida-de necessida-de se estabelecer ou parametrizar o preço necessida-de venda do produto ou ser-viço a ser oferecido ao cliente. Em outras palavras, a apuração do custo unitário de uma unidade de produto é necessária, primariamente, para estabelecer-se o preço de venda unitário.

merca-do, no ponto em que as curvas de preços e quantidades, da oferta e procura, se cruzam.

Ora, se o preço é dado pelo mercado, não haveria por que se falar em formar preços de venda pelo custo. Contudo, a prática dos negócios vê o assunto de forma mais ampla. Mesmo aceitando que o mercado possa estabelecer o preço, o custo unitário é elemento fundamental para para-metrizar todas as decisões de fabricar ou não o produto, bem como é a informação básica para ofertar o produto no mercado.

Necessidade da informação do custo unitário dos produtos

Essa necessidade surge naturalmente quando a empresa fabrica e vende mais de um produto ou serviço, e, conseqüentemente, estoca esses pro-dutos e serviços enquanto não são vendidos.

Quando a empresa produz e vende um (e apenas um) produto ou ser-viço, a facilidade de obtenção do custo unitário é tão evidente que pra-ticamente torna desnecessários os conceitos e técnicas de custos. Basta dividir o valor total dos gastos que a empresa teve no período pela quan-tidade produzida do produto ou serviço. Por exemplo, se uma indústria têxtil fabrica apenas um tipo de tecido e em um determinado mês gas-tou $ 1.000.000 para fabricar 200.000 metros desse único tecido, o custo unitário por metro de tecido é $ 5,00.

CLÓVISLUÍSPADOVEZEMMCAPÍTULO1MMCONCEITOS EFUNDAMENTOSMM11

Valor total dos gastos do período Custo unitário para um único produto =

Quantidade produzida no período

Colocando na fórmula os dados do nosso primeiro exemplo, teremos:

$ 1.000.000 Custo unitário de 1 metro de tecido =

200.000 metros

Nessa situação bastam, então, apenas duas informações: o valor total dos gastos do período e a quantidade em que é vendido o produto ou ser-viço. Se, em vez de um produto, fosse um serviço, este também teria de ser medido em uma única quantidade, nessa mesma situação de produ-to ou serviço único. Por exemplo, se uma firma de advocacia vende ape-nas um tipo de serviço jurídico e cobra por hora trabalhada, basta divi-dir o valor total gasto no período pelo número de horas disponíveis para venda. Supondo que em um determinado mês os gastos dessa empresa de advocacia tenham sido $ 6.000 e estejam disponíveis ou foram traba-lhadas 150 horas de assessoria jurídica, o custo por hora do serviço é igual a $ 40,00. Vejamos na fórmula:

$ 6.000 Custo unitário de 1 hora de serviço jurídico =

150 horas

Custo unitário de 1 hora de serviço jurídico = $ 40,00

Produto ou serviço único: uma situação

de ocorrência improvável

A possibilidade de uma empresa produzir e vender apenas um único pro-duto ou serviço é bastante improvável e, podemos dizer, quase impossí-vel. Para configurar um produto ou serviço único é necessário que todas as características e atributos do produto ou serviço sejam os mesmos e absolutamente idênticos.

Assim, não poderiam existir diferenças de cor, espessura, qualidade e tamanho, características diferentes, processos de produção e estocagem diferenciados, matérias-primas diferentes, processos de comercializa-ção diferenciados, embalagens e contenedores diferentes etc. – condições que dificilmente ocorrem no mundo real.

Balanço Patrimonial Inicial

Ativo $ Passivo $

Caixa 500 Capital social 500 Total 500 Total 500

O mesmo se dará com as horas de serviços jurídicos. Determinados contenciosos e causas exigirão mais ou menos esforços e recursos do advogado ou advogados; uma série de trabalhos exigirá deslocamento diferente de outros, mais ou menos utilização de equipamentos e recur-sos, consultas adicionais etc., fazendo com que o preço por hora varie e se deseje cobrar mais ou menos.

1.3 Terminologias

Palavras como custo, despesa, consumo, gasto, dispêndio são utilizadas largamente como sinônimos. Não há nenhum mal nisso porque, de fato, elas tendem a querer expressar as mesmas coisas. Convém, contudo, fazer uma distinção técnica entre as principais terminologias, objetivan-do clarear os significaobjetivan-dos em sua utilização nos modelos de decisão de caráter empresarial.

Muitas das diferenças de terminologias nasceram das necessidades contábeis, legais e fiscais e, por isso, têm um significado importante e podem ser mantidas para o escopo gerencial de custos.

Custo ou despesa?

Essas duas terminologias são as mais utilizadas de forma indistinta, mas podem, contabilmente, ser entendidas diferentemente. A despesa é um gasto ocorrido em um determinado período e que é lançado con-tabilmente nesse mesmo período, para fins de apuração do resultado periódico da empresa. Portanto, a despesa é lançada diretamente na demonstração de resultados de um período e significa, no momento de sua ocorrência, uma redução da riqueza da empresa.

Vejamos um exemplo. Partamos de um balanço patrimonial inicial em que tenhamos no ativo $ 500 apenas na conta caixa e no passivo ape-nas a conta de capital social dos sócios, também de $ 500.

Balanço Patrimonial após Despesa de Viagem de $ 35

Ativo $ Passivo $

Caixa 465 Capital social 500 Prejuízo (35) Patrimônio líquido 4654

Total 465 Total 465

Vamos supor, no momento seguinte (o Período 1), um pagamento de $ 35 para despesas de viagem de algum funcionário ou diretor. Esse gasto é uma despesa, porque trará uma redução da riqueza dos sócios. Vejamos como fica o balanço patrimonial após essa transação.

Note-se que o caixa diminuiu em $ 35 e o efeito imediato da despesa ocorreu na riqueza dos sócios, pois somando o capital social inicial ao prejuízo resultante da única transação, que foi uma despesa, resultou também em $ 465, inferior ao capital social inicial de $ 500. Nesse momento, ficou evidenciado que houve uma redução do valor do inves-timento líquido dos donos da empresa.

A demonstração de resultados desse período, que só tem um fato, é assim apresentada:

Demonstração de Resultado – Período 1

$ Receitas -0-(–) Despesas

Despesas de viagens (35) = Prejuízo do Período 1 (35)

4Patrimônio Líquido é o nome dado pela contabilidade para o valor da riqueza efetiva dos

O custo, tecnicamente para fins contábeis, está ligado à aquisição de mercadorias para estoque (no caso de empresas comerciais) ou insumos para fabricação de produtos (no caso de empresas industriais). Enquanto está em estoque, seja como mercadorias ou materiais, seja como produ-tos acabados ou em processo, o valor pago ou incorrido para obtenção de mercadorias e insumos não é despesa e sim custo.

Vejamos um exemplo, retomando os dados anteriores. Vamos supor que a empresa adquira à vista 2 unidades de mercadorias para estoque e posterior revenda pagando em dinheiro $ 120 pelas duas ($ 60 cada). Nesse momento, o custo pago não é despesa, pois as mercadorias serão estocadas e não reduzem a riqueza efetiva dos sócios.

CLÓVISLUÍSPADOVEZEMMCAPÍTULO1MMCONCEITOS EFUNDAMENTOSMM15

Note-se que o patrimônio líquido não se alterou nesse momento 2. Portanto, a ocorrência de custo não afeta, de modo imediato, a riqueza e, desse modo, não faz parte da demonstração de resultados.

Quando o custo se transforma em despesa

O custo se transforma em despesa quando o bem ou o serviço que repre-senta é consumido. Em outras palavras, o custo se transforma em despe-sa quando o bem ou o serviço, que estava estocado, despe-sai da empredespe-sa e é entregue ao cliente. Portanto, a saída do produto ou do serviço é uma perda para a empresa, uma despesa, e afeta a riqueza dos sócios.

Obviamente, quando a empresa entrega um produto ou um serviço, ela o faz, em condições normais, se receber um valor superior ao custo, de forma a obter lucro. Assim, ato imediato ao consumo do bem, há o recebimento de dinheiro ou de um direito, através do preço de venda do produto ou do serviço vendido.

Balanço Patrimonial após Aquisição de Mercadorias de $ 120

Ativo $ Passivo $

Tomando em continuidade o exemplo anterior, vamos supor que, em um momento 2, uma das mercadorias estocadas seja vendida, também em dinheiro, por $ 150. Como o custo de aquisição foi $ 60, a venda está gerando um lucro de $ 90. Essa transação tem dois lançamentos: a) um lançamento da receita de $ 150, aumentando a riqueza dos sócios e o ativo caixa; b) uma baixa do estoque de mercadorias de $ 60, pois há o consumo de um bem entregue ao cliente, gerando um prejuízo aos sócios. O valor líquido é o lucro de $ 90, obtido na transação.

Balanço Patrimonial após Venda de 1 Mercadoria por $ 150

Ativo $ Passivo $

Caixa 495 Capital social 500 Estoque de mercadorias 60 Lucro 55 Patrimônio líquido 555 Total 555 Total 555

Note-se que a riqueza dos sócios, medida pelo patrimônio líquido, agora aumentou em $ 90, proveniente do lucro na venda da mercadoria ($ 90 – $ 35 = $ 55). A demonstração de resultados, englobando todos os fatos até agora, fica da seguinte maneira:

Demonstração de Resultado – Períodos 1 e 2

$ Receitas de Venda 150 (–) Despesas

Custo das mercadorias vendidas (60) Despesas de viagens (35) = Lucro dos Períodos 1 e 2 55

Gastos

Gastos são todas as ocorrências de pagamentos ou de recebimentos de ativos, custos ou despesas. Significam receber os serviços e os produtos para consumo em todo o processo operacional, bem como os pagamen-tos efetuados e os recebimenpagamen-tos de ativos. Como se pode verificar, gaspagamen-tos são ocorrências de grande abrangência e generalização. Gasto também é sinônimo de dispêndio, o ato de despender.

Investimentos

São os gastos efetuados em ativos ou despesas e custos que serão imobi-lizados ou diferidos. São gastos ativados em função de sua vida útil ou de benefícios futuros.

Custos

Como já vimos, são os gastos, que não são investimentos, necessários para fabricar os produtos da empresa. São os gastos, efetuados pela empresa, que farão nascer os seus produtos. Portanto, podemos dizer que os custos são os gastos relacionados aos produtos, posteriormente ativa-dos quando os produtos, objeto desses gastos, forem geraativa-dos. De um modo geral, são os gastos ligados à área industrial da empresa.

Despesas

Despesas são os gastos necessários para vender e distribuir os produtos. De um modo geral, são os gastos ligados às áreas administrativas e comer-ciais. O custo dos produtos, quando vendidos, transforma-se em despesas. Como também já havíamos introduzido, a grande diferenciação con-ceitual entre custos e despesas decorre da separação primária entre empresas industriais e comerciais, e que foi adotada universalmente pela contabilidade societária e fiscal, com enfoque básico de custear os esto-ques de produtos. Custos são gastos para se conseguir um produto (adquirir ou fabricar) e despesas são gastos para vender esses produtos. Contudo, é comum a utilização das terminologias de custos e despesas tanto para a área industrial quanto para as demais áreas, o que não chega a comprometer a gestão econômica.

Já tínhamos definido o custo como o valor econômico dos recursos utilizados para gerar produtos e serviços. Nessa linha de raciocínio, as despesas são custos, pois são também recursos e serviços utilizados e têm valor econômico. A visão tradicional de custos e despesas é que, enquan-to cusenquan-to, os gasenquan-tos são ativáveis e, portanenquan-to, têm valor para a empresa. A despesa significa o consumo do custo e, portanto, quando ocorre, é redu-tora do lucro empresarial, já que o custo ativado sai da entidade.

Pagamentos

São os atos financeiros de pagar uma dívida, um serviço, um bem ou um direito adquirido. É a execução financeira dos gastos e investimen-tos da empresa.

Perdas

São fatos ocorridos em situações excepcionais, que fogem à normalidade das operações da empresa. São considerados não-operacionais e não devem fazer parte dos custos de produção. São eventos econômicos nega-tivos ao patrimônio empresarial, não habituais e eventuais, tais como deterioração anormal de ativos, perdas de créditos excepcionais, capaci-dade ociosa anormal etc.

Prejuízos

É o resultado negativo de uma transação ou de um conjunto de transa-ções. Considerado o conjunto de transações de um período, é a resultan-te negativa da soma das receitas menos as despesas desse período. Nesse caso, decorre da apuração do resultado de um período, em que as despe-sas suplantam as receitas desse período.

Da mesma forma, analisando isoladamente, uma transação também pode ocasionar um prejuízo. Podemos apurar um prejuízo em uma ven-da, um prejuízo em uma aplicação financeira, um prejuízo em uma compra (quando, por exemplo, compararmos com um preço melhor alternativo) etc.

Insumo

É uma terminologia específica para o setor produtivo ou industrial. Significa a combinação de fatores de produção (matérias-primas, mão-de-obra, gastos gerais, energia, depreciação) necessários para a produção de determinada quantidade de bem ou serviço.

1.4 Gastos para o Produto e Gastos para o Período

A diferenciação do conceito de custo e despesa direciona os tipos de gas-tos: os custos são gastos para o produto e as despesas representam todos os gastos que são associados às vendas de um período de tempo.

Gastos para o produto

São os efetuados para o processo de produção. São os gastos industriais. São denominados custos. A característica básica é que tais gastos, duran-te o processo de fabricação, não são considerados como despesas reduto-ras das receitas do período. É importante salientar que a contabilização dos custos, gastos para o produto, como ativos, parte do pressuposto de que está havendo, durante o processo de fabricação, um aproveitamen-to aproveitamen-total dos gasaproveitamen-tos incorridos para a manufatura dos produaproveitamen-tos.

Gastos para o período

São os efetuados para o processo de venda e envio dos produtos. São os gastos administrativos e comerciais. Entende-se que esses gastos ocorrem durante os meses e o ano, independentemente do processo produtivo. São gastos mensais ou anuais. São associados ao período de venda, ou seja, ao período escolhido para a apuração dos resultados da empresa. Assim, as despesas têm impacto sobre o resultado do período, indepen-dentemente da quantidade produzida, ou mesmo se houve produção naquele período. O custo dos produtos vendidos é uma despesa, de valor igual ao custo anteriormente estocado até antes do momento da venda, e é uma despesa confrontada com as vendas do período.

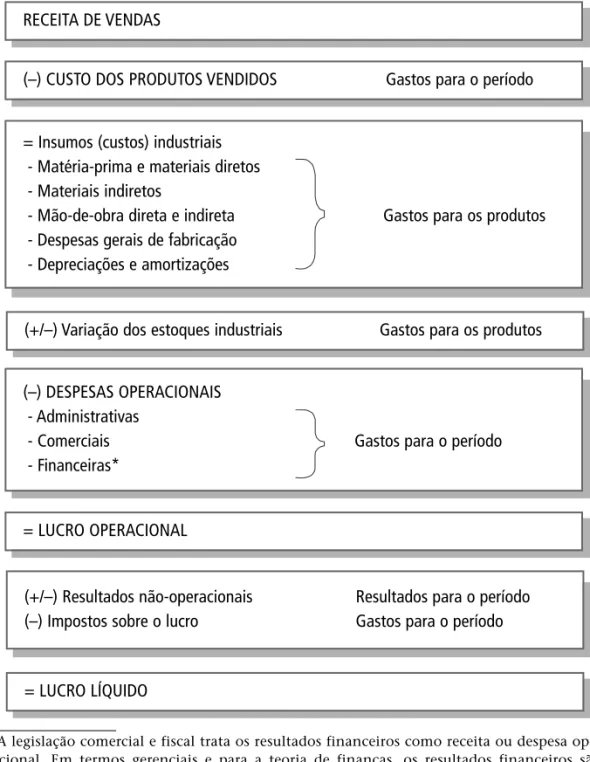

= Insumos (custos) industriais - Matéria-prima e materiais diretos - Materiais indiretos

- Mão-de-obra direta e indireta Gastos para os produtos - Despesas gerais de fabricação

- Depreciações e amortizações

(–) DESPESAS OPERACIONAIS - Administrativas

- Comerciais Gastos para o período - Financeiras*

(+/–) Resultados não-operacionais Resultados para o período (–) Impostos sobre o lucro Gastos para o período RECEITA DE VENDAS

(–) CUSTO DOS PRODUTOS VENDIDOS Gastos para o período

(+/–) Variação dos estoques industriais Gastos para os produtos

= LUCRO OPERACIONAL

= LUCRO LÍQUIDO

* A legislação comercial e fiscal trata os resultados financeiros como receita ou despesa ope-racional. Em termos gerenciais e para a teoria de finanças, os resultados financeiros são não-operacionais.

Verifica-se na Figura 1.4 que todos os gastos associados às receitas são gastos do período, porque estão associados às receitas de vendas daque-le período. Os únicos gastos associados aos produtos são os gastos indus-triais (os insumos indusindus-triais), que são os custos necessários para o pro-cesso de geração e estocagem dos produtos. Quando os produtos são consumidos, isto é, saem dos estoques, transformam-se em despesas, cuja denominação mais utilizada é custo dos produtos vendidos.

Dessa forma, fica clara a separação tradicional entre custos e despesas. Os custos são considerados gastos para os produtos e, enquanto eles estão sendo fabricados, não devem ser considerados como despesas e redutores do lucro empresarial.

1.5 Elementos Formadores do Custo

dos Produtos Industriais

O que caracteriza a indústria é o processo de transformação dos recur-sos ou insumos industriais em bens, produtos ou serviços. Portanto, a fábrica é o setor da empresa que tem a atribuição de gerar os produtos e serviços destinados à venda. Os outros dois grandes setores empresa-riais são a administração e a comercialização. O setor de comercializa-ção tem como atribuicomercializa-ção básica vender e entregar os produtos já acaba-dos, por meio dos seus setores de marketing, venda e distribuição. Cabe à administração da companhia coordenar todas as atividades empresa-riais e zelar para que o empreendimento seja conduzido dentro da efi-cácia planejada.

A gestão contábil de custos preocupa-se exclusivamente com os gas-tos industriais, para a formação do custo contábil dos produgas-tos e esto-ques industriais. Outrossim, os objetivos de custos gerenciais englobam também o tratamento dos gastos administrativos e comerciais. Porém, não há dúvida de que a maior dificuldade concentra-se no tratamento dos gastos industriais, razão por que, neste momento, estaremos traba-lhando só essa área dos gastos empresariais.

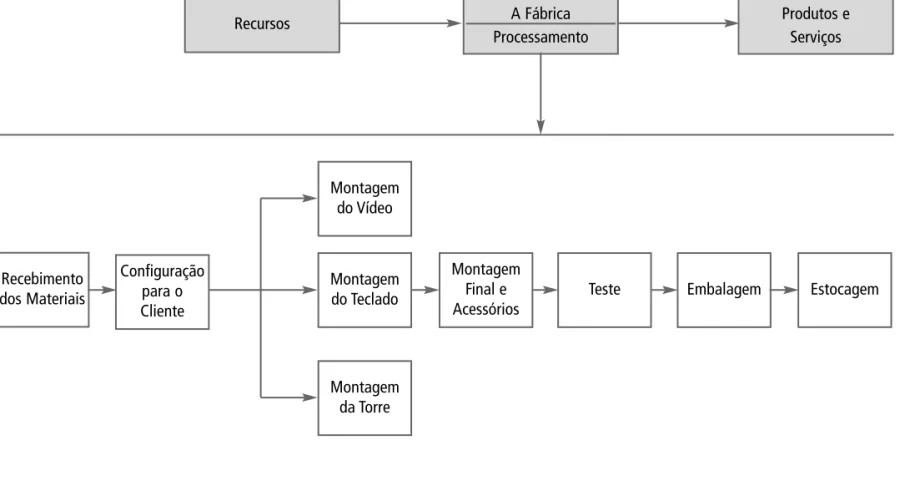

A fábrica é um sistema processador, sendo, portanto, facilmente iden-tificada com os elementos clássicos de um sistema (entrada, processa-mento, saída). Esse enfoque sistêmico dado à fábrica pode ser caracteri-zado como mostrado na Figura 1.5.

Processo industrial

A fabricação dos produtos é um processo de transformação de matéria-prima e materiais em produtos finais ou acabados. Os materiais requisi-tados diretamente dos fornecedores ou de estoques de materiais já inter-nados na empresa são encaminhados para processamento na fábrica.

O processamento se dá pela manipulação dos materiais, utilizando-se mão-de-obra, instalações e equipamentos e consumindo-se outros recur-sos necessários à produção e ao seu controle. Depois de produzidos, os produtos finais são despachados diretamente aos clientes ou mantidos temporariamente em estoques até a sua venda posterior.

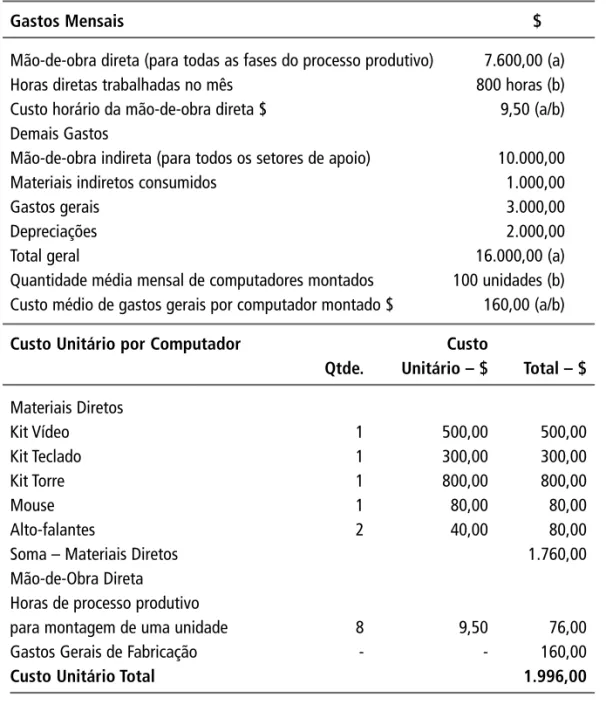

Fundamentalmente, a medida mais utilizada para avaliar as diversas fases do processo industrial é o tempo gasto em todos os processos neces-sários para a obtenção dos produtos finais. Vejamos um exemplo de um processo industrial, tomando como referência uma empresa de monta-gem de computadores.

Entrada Processamento Saída

Recursos A Fábrica Processamento

Produtos e Serviços

Custos dos: Materiais Mão-de-Obra Despesas Gerais

Depreciação

A Fábrica Processo de

Fabricação Tecnologia Know-how

Receita de Venda dos Produtos e

Serviços

C

LÓVIS

L

UÍS

P

ADO

VEZE

MM

C

APÍTULO

1

MM

C

ONCEIT

OS

E

F

UNDAMENT

OS

MM

23

Recursos A Fábrica

Processamento

Produtos e Serviços

Recebimento dos Materiais

Configuração para o Cliente

Montagem do Teclado

Montagem da Torre Montagem

do Vídeo

Montagem Final e Acessórios

Teste Embalagem Estocagem