B

Business I nt elligence para PME

A inform ação cont abilíst ica no

suport e à decisão

por

Carlos Tam Chuem Vai

Dissert ação apresent ada com o requisit o parcial para obt enção do grau de

Mest re em Est at íst ica e Gest ão de I nform ação

pelo

I nst it ut o Superior de Est at íst ica e Gest ão de I nform ação

Business I nt elligence para PME

A inform ação cont abilíst ica no

suport e à decisão

Carlos Tam Chuem Vai

Business I nt elligence para PME

A inform ação cont abilíst ica no

suport e à decisão

Dissert ação orient ada por

Agradecim ent os

Ao t erm inar est a dissert ação e t endo em consideração t odo o m eu percurso at é ao present e m om ento, sobret udo na preocupação de conseguir um bom acolhim ent o do leit or, quer at ravés do seu cont eúdo quer pelo uso de um a linguagem clara e obj ect iva que aj ude a com preender e assim ilar as ideias- chave, const at o com sat isfação que se t rat ou de um desafio ext rem am ent e exigent e, m as m uit o recom pensador a t odos os níveis. Com o t al, deixo aqui os m eus agradecim ent os:

Ao Professor Dout or Miguel de Cast ro Net o que orient ou e t ornou possível est a dissert ação.

À inst it uição Millennium bcp, que m e apoiou nest e m eu desafio de vida.

Ao Tam Fonseca que, pela longa carreira e experiência adquirida no exercício da Cont abilidade, soube transm itir e enquadrar o m eu pensam ent o na prát ica e realidade em presarial.

Às inst it uições que cont ribuíram com elem ent os fundam ent ais na elaboração da dissert ação, em part icular a Ordem dos Técnicos Oficiais de Cont as, a Associação das Pequenas e Médias Em presas e a Associação Nacional de Jovens Em presários.

Ao Dout or Jorge Saraiva, da Exact Port ugal, pela sua disponibilidade e apoio prest ado.

Aos m eus sogros e à avó Florinda que acarinharam o m eu percurso académ ico e profissional.

À D. Ana Maria Lam preia pela sua am izade e incent ivo.

Resum o

Num a alt ura em que um a das est ratégias em presariais para a criação de vant agens com pet it ivas é com preender os dados que as próprias organizações geram na sua act ividade, est e est udo pret ende proporcionar às pequenas e m édias em presas a oport unidade de com preenderem a im port ância da inform ação passível de ser obt ida, nom eadam ent e a part ir dos dados cont abilíst icos, para a gest ão dos processos de negócios.

A present e propost a de est udo assent a na possibilidade das pequenas e m édias organizações t irarem part ido da inform ação cont abilíst ica de que dispõem , para adopt arem um conj unt o de m edidas de gest ão que vão de encont ro a algum as prát icas da com ponent e analít ica, no âm bit o da Business I nt elligence ( BI ) .

A inform ação cont abilística, para além de ser um a com ponent e reconhecidam ent e im port ante para as organizações, poderá ainda fornecer um conj unt o de m ét ricas económ icas e financeiras a que as pequenas e m édias em presas ( PME) poderão não dar o relevo desej ado. Nest e est udo foi explorado o pot encial dessas m ét ricas, m ediant e a apresent ação de um prot ót ipo que coloca em evidência a im port ância desses indicadores para a gest ão das PME.

valia em algum as inst it uições de reconhecim ent o público que dem onst raram um a boa aceit ação pelo t rabalho realizado, proporcionando o fornecim ent o de alguns elem ent os que podem cont ribuir para um a m elhoria da solução apresent ada.

Com o principais conclusões do estudo, destaca- se o facto de que a adopção da BI nas PME pode criar nas organizações a necessidade de adequar processos, no cont ext o da cont abilidade, que suport em os sist em as de apoio à decisão. De igual relevância, dest aca- se a necessidade que as pequenas e m édias organizações poderão t er de adapt ar sist em as, t ais com o bases de dados e aplicações, que lhes perm it am t er out ra perspect iva da inform ação e que possibilit em um a análise m ais consist ent e dos dados, com vist a a suport ar a decisão nas em presas.

Pese em bora a m aior profundidade dest a análise se sit ue ao nível da gest ão est rat égica da BI , reconhece- se igualm ent e a im port ância da gest ão operacional e t áct ica da BI , que possibilit a aos gest ores em presariais out ros níveis de decisão relevant es, em consequência da últ im a inform ação apercebida nesse cont ext o.

Pa la v r a s- Ch a v e: Business I nt elligence, I nform ação Cont abilíst ica,

Abst ract

At such a t im e as t his, when t he business st rat egic key t o creat e com pet it ive advant age is t o understand t he dat a t hat t he ent erprises t hem selves creat e during t heir norm al act ivit y, t his st udy int ends t o provide t he sm all and m edium enterprise wit h t he opport unity t o underst and t he t rue value of t he inform at ion t hat t hey can obt ain, nam ely from t he account ing dat a, t o t he business processes m anagem ent .

The present t hesis is based on t he possibilit y of sm all and m edium ent erprises t aking advant age from t he account ing dat a t hey have, t o adopt a set of m anagem ent act ions t hat m eet t he analyt ic com ponent regarding Business I nt elligence ( BI ) .

Besides being a well- known im port ant elem ent t o com panies, t he account ing dat a can also provide a set of econom ic and financial m et rics t hat sm all and m edium ent erprises ( SME) m ay not duly consider. I n t his st udy, t he real pot ent ial of such m et rics will be explored t hrough t he present at ion of a prot ot ype t hat st ands out t he im port ance of such indicat ors, when considering t he m anagem ent of t hese com panies.

of public recognit ion t hat dem onst rat ed a good accept ance for his work, providing t he delivery of som e elem ent s t hat m ay cont ribut e t o im prove t he solut ion present ed

One of t he m ain conclusions of t his st udy is t he fact t hat t he adopt ion of BI in SMEs can creat e t he need for organizat ions t o adapt processes, regarding t he account ing syst em s t hat hold decision support . As im port ant as t his is t he need t hat Sm all and m edium sized ent erprises m ay have t o adj ust syst em s, such as dat abases and applicat ions, t hat enable t hem t o get anot her out look of t he dat a and t hat allow t hem t o get a m ore st rong analysis of t he dat a in order t o support t he decision in ent erprises.

Alt hough t his analysis is deeply connect ed t o t he BI st rat egic m anagem ent level, t he operat ional and t act ical im port ance of BI is also recognized, which enables ent erprise m anagers at ot her levels of decision as a result of t he lat est updat e received.

Í ndice

1. I nt rodução ... 1

1.1 Descrição do problem a ... 2

1.2 Obj ect ivos do Est udo ... 3

1.3 Pequenas e Médias Em presas ... 5

1.4 Met odologia de análise ... 7

1.5 Organização da dissert ação ... 8

2. As com ponent es da Business I nt elligence... 11

2.1 Dat a Warehousing ... 13

2.2 Arquit ect ura do Dat a Warehouse ... 16

2.3 Processo analít ico ... 18

2.4 Visualização de dados ... 20

3. Com ponent es de Análise Económ ico- Financeiro ... 23

3.1 Cont abilidade Geral e Analít ica ... 24

3.1.1 O Balanço ... 27

3.1.2 A Dem onst ração dos Result ados ... 29

3.1.3 Princípios cont abilíst icos geralm ent e aceit es ... 30

3.2 Análise financeira ... 31

3.3 Rácios... 32

3.3.1 Rácios financeiros ... 34

3.3.2 Rácios de funcionam ent o ... 36

4. Business I nt elligence para PME – Um prot ót ipo para a inform ação cont abilíst ica ... 39

4.1 Processo do Dat a Warehousing... 41

4.2 Modelação dos dados cont abilíst icos ... 44

4.3 Arquit ect ura do Dat a Warehouse ... 46

4.4 I nfra- est rut ura do prot ót ipo ... 47

5. I nt egração da Business I nt elligence num a PME – Estrat égia de

acção ... 51

5.1 Fact ores crít icos de sucesso ... 53

5.2 Alinham ent o da est rat égia ... 55

5.3 Definição dos obj ect ivos e m et as ... 57

5.4 Cont rolo e m elhoria do processo de decisão ... 58

5.4.1 Foco react ivo ... 59

5.4.2 Foco pró- act ivo ... 60

5.5 Aplicabilidade do prot ót ipo no apoio à decisão ... 62

5.6 Análise e definição das m ét ricas ... 64

5.7 Cont rolo dos result ados ... 65

6. Met odologia de validação... 67

6.1 I nt ervenient es do processo ... 67

6.2 Form a de contacto e recolha de dados ... 68

6.3 Questões de invest igação ... 71

6.4 Result ados do quest ionário ... 74

6.4.1 Associação das Pequenas e Médias Em presas... 74

6.4.2 Ordem dos Técnicos Oficiais de Cont as ... 78

6.4.3 Associação Nacional dos Jovens Em presários ... 81

7. Conclusão e recom endações ... 84

Abreviat uras

ANJE - Associação Nacional de Jovens Em presários APME - Associação das Pequenas e Médias Em presas BI – Business I nt elligence

BPM - Business Perform ance Managem ent CPM - Corporat e Perform ance Managem ent EC – European Com m ission

EPM - Ent erprise Perform ance Managem ent ETL – Ext ract , Transform and Load

I ASC - I nt ernat ional Account ing St andards Com m it t ee I BM – I nt ernat ional Business Machine

I NE – I nst it ut o Nacional de Est at íst ica I VA – I m post o sobre o Valor Acrescent ado

NCRF - Norm as Cont abilíst icas de Relat o Financeiro OLAP – Online Analyt ic Processing

OLTP – Online Transact ion Processing

OTOC – Ordem dos Técnicos Oficiais de Cont as PME – Pequenas e Médias Em presas

PMP - Prazo Médio de Pagam ent os PMR - Prazo Médio de Recebim ent os POC – Plano Oficial de Cont abilidade ROI - Ret urn of I nvest m ent

SME – Sm all and Medium Ent erprises

SNC - Sist em a de Norm alização Cont abilíst ica SQL – St ruct ured Query Language

1 . I nt rodução

A inform ação em presarial é considerada um act ivo de elevada im port ância independent em ent e da dim ensão da organização. No âm bit o da sua act ividade, sej a no processo produt ivo, no cont act o com fornecedores e clientes ou out ra et apa, as organizações geram dados que poderão ser post eriorm ent e sist em at izados e ut ilizados para fins diversos. O regist o dos dados cont abilíst icos não é um a prát ica recent e, de fact o rem ont a aos t em pos do início das t rocas com erciais há 2000 anos AC, passando pelos Rom anos e Gregos at é à civilização Egípcia ( Anandaraj an et al., 2003) .

1 .1 Descrição do problem a

As pequenas e m édias em presas ( PME) , no cum prim ent o da sua obrigação legal e periódica de prest ar a inform ação cont abilíst ica ao Est ado e aos subscrit ores, t êm ignorado o pot encial dessa inform ação com o elem ent o int egrant e da com ponent e analít ica das em presas. Norm alm ent e, e independent em ent e da dim ensão da organização, é com um as organizações possuírem regist os cont abilíst icos que reflict am t odas as operações decorrent es da act ividade económ ica e financeira, que posteriorm ente serão obj ecto de classificação e enquadram ent o com o pat rim ónio da organização.

Para além dest as, out ra ut ilização da inform ação cont abilíst ica por part e das organizações, que as obriga a solicit ar essa inform ação ao Técnico Oficial de Cont as ( TOC) , decorre do seu relacionam ento com as ent idades bancárias, sej a no pedido ou na m anut enção do financiam ent o bancário. De fact o, é a prát ica norm al as inst it uições financeiras solicit arem balanços e balancet es aos seus client es que perm it am analisar a evolução da organização e responder consoant e o risco de crédito ( Perry e Coetzer, 2009) .

A inform ação cont abilíst ica fornece- nos diversos dados relat ivo à com ponent e operacional e financeiro das act ividades, produt os, unidades de negócio, processos, serviços e client es da organização. Porém , o relacionam ent o dos dados e os fact os cont abilíst icos m ediant e a incorporação de t écnicas e procedim ent os que perm it am t ransform ar as dem onst rações financeiras poderia const it uir um a m ais valia relevant e para a generalidade das organizações, sej a na t om ada de decisão, sej a na form ulação de est rat égias e planeam ent o de longo prazo ( At kinson et al., 1997, Borges et al., 2000) . Ou sej a,

colocar ênfase nos client es, nos produt os e nas polít icas de fixação de preços, avaliação de desem penho da organização e dos colaboradores, no orçam ent o de act ividades e planeam ent o de cust os. Todavia, a grande m aioria das aplicações de cont abilidade ainda não dispõem de opções analíticas que explorem em profundidade a inform ação cont abilíst ica, num form at o possível de analisar, que sim ult aneam ent e incorpore as m elhores m edidas de suport e à decisão na expressão de est rat égias, o que de cert a form a t em ret ardado a análise dessa inform ação por part e das PME.

Por out ro lado, a generalidade das aplicações de cont abilidade para recolha de elem ent os cont abilíst icos est á essencialm ent e vocacionada para responder at em padam ent e ao Est ado, o que t em relegado para segundo plano o int eresse dessa inform ação na com ponent e analít ica, e é nessa perspect iva que se focará est a análise, procurando despert ar o int eresse de se observar a inform ação cont abilíst ica num a perspect iva de evolução m ult idim ensional, com o int uit o de proporcionar e apoiar a decisão est rat égica nas organizações.

1 .2 Obj ect ivos do Est udo

a part ir dos dados cont abilíst icos na gest ão dos processos de negócios ao nível est rat égico.

De um m odo geral, na realidade das pequenas e m édias em presas ( PME) port uguesas verifica- se que, dispondo est as de inform ação cont abilíst ica e financeira, porque a isso são obrigadas por m ot ivos fiscais, nem sem pre fazem bom uso da m esm a para fins de gest ão ( Marcos et al., 2001) . A inform ação cont abilíst ica, para além de ser

um a com ponent e reconhecidam ent e im port ante para as organizações, poderá ainda fornecer um conj unto de m ét ricas económ icas e financeiras a que as PME poderão não dar o relevo desej ado. Nest e est udo será explorado o pot encial dessas m ét ricas m ediant e a apresent ação de um prot ót ipo que coloca em evidência a im port ância desses indicadores para a gest ão das PME, e consequent em ent e pode despert ar nos gest ores o reconhecim ent o do pot encial dessa inform ação no suport e à decisão.

O reconhecim ent o da im port ância dos dados cont abilíst icos no apoio da form ulação da est rat égia nas PME e, por out ro lado, a escassez dessa inform ação, est im ulou o desenvolvim ent o de um prot ót ipo que dem onst rasse o int eresse em t er os dados cont abilíst icos disponibilizados num a form a m ais apelat iva e que proporcionasse, em sim ult âneo a exploração analít ica dessa inform ação, com o é possível obt er at ravés das ferram ent as de Business I nt elligence.

1 .3 Pequenas e Médias Em presas

O universo alvo do est udo são as Pequenas e Médias Em presas ( PME) assim cat egorizadas de acordo com a definição que a Com issão Europeia ( EC) apresent a na norm a 2003/ 361/ EC de 6 de Maio de 2003, em que o núm ero de t rabalhadores se sit ua ent re 10 e 249 e o volum e de negócios est á com preendido ent re 2 e 50 m ilhões de Euros.

Microem presa < 10 at é 2 m ilhões euros 1.046.592 95% 92.387 25% Pequena Em presa 10- 49 at é 10 m ilhões

euros 42.629 3,9% 89.711 24,4% Média Em presa 50 - 249 at é 50 m ilhões

euros 6.113 0,6% 81.042 22,0% Grande Em presa > = 250 > 50 m ilhões euros 921 0,1% 105.253 29% Tot al 1 .0 9 6 .2 5 5 1 0 0 % 3 6 8 .3 9 2 1 0 0 %

N º Em presas Volum e N egócios ( m ilhões eur) 2 0 0 8

Cat egoria TrabalhadoresN º Volum e de N egócios

Figura 1 – Classificação de Em presas em função do núm ero de trabalhadores adapt ado de I NE ( 2008)

Para além das caract eríst icas ligadas ao núm ero de t rabalhadores e volum e de negócios, o act ivo t ot al é out ro parâm etro que estratifica a classificação da organização. Para Russo ( 2009) , face à especificidade das PME, exist em alguns aspect os que dest acam est as em presas das grandes organizações, nom eadam ent e:

• Nas PME, os gest ores confundem - se com os sócios/ accionist as;

• Geralm ent e t êm um a est rut ura hierárquica e organizacional sim ples, com pouca ou nenhum a delegação de poderes de decisão pelo( s) dirigent e( s) ;

• Predom inam as em presas de capit al fechado, não cot adas;

em presas) o que cria, por vezes, lim it ações no acesso a t ecnologias e sist em as organizacionais m ais onerosos, e dificuldades no recrut am ent o de t écnicos ou quadros profissionais m ais especializados, porvent ura m elhor rem unerados;

• O poder negocial das PME é geralm ent e reduzido perant e a Banca, m as t am bém perante fornecedores e client es de grande dim ensão;

• A área de operação das PME é predom inant em ent e regional ou nacional, cont udo, no cont ext o act ual de globalização económ ica, m uit as est ão a iniciar ou a reforçar a sua int ernacionalização.

Exist em out ros aspect os que caract erizam as PME, cont udo esses aspect os poderão abranger de um a form a geral as m icro em presas, por vezes fam iliares, em que o em presário/ gerent e dirige um pequeno núm ero de em pregados.

1 .4 Met odologia de análise

A m et odologia de análise assent a na ident ificação dos principais elem ent os do est udo propost o. Para realizar o present e est udo foi necessário analisar em prim eira inst ância t odas as pot encialidades da Business I nt elligence ( BI ) , os pressupost os dessa m et odologia, o alcance e as lim it ações, os pont os fort es e as fragilidades, e a sua adapt abilidade ao cont ext o das pequenas e m édias em presas nacionais.

O segundo pressupost o do est udo passou pela com preensão das principais carências ao nível da inform ação em presarial. Com preender quais os sect ores de act ividade, quais os segm ent os, que áreas da em presa seriam obj ect o de est udo. Após a selecção do segm ent o das pequenas e m édias em presas ( PME) , a análise sit uou- se na percepção e ident ificação da nat ureza dos obst áculos que im pediam as em presas de adopt ar prát icas de BI nos seus processos de negócio. Nest a part e da análise foi efect uada um a invest igação em t orno da bibliografia com o form a de suport ar e com plem ent ar o est udo.

Cont udo, um a vez est udada a im port ância dos dados cont abilíst icos e da BI , a int erligação ent re am bos est aria facilit ado com a exist ência de um prot ót ipo que dem onst rasse na prát ica essa int erligação. Nesse sent ido, foi necessário form ular um a est rat égia do que se pret endia e um plano de acção para o seu desenvolvim ent o. Desde a inform ação pret endida, passando pela plat aform a de suport e ao prot ót ipo, a form a de acesso ao prot ót ipo, as bases de dados, as ferram ent as de desenvolvim ent o disponíveis e definição das com pet ências necessárias para desenvolvim ent o int egral do prot ót ipo, foram obj ect o de planificação exaust iva.

Finalm ent e, após o desenvolvim ent o do prot ót ipo, seria necessário proceder à sua validação, com o seria efect uado est a validação e que ent idades poderiam efect uar est a avaliação. Em conj unt o com o orient ador, decidiu- se pela realização de ent revist as, pela colocação de algum as quest ões a alguns organism os públicos reconhecidos que poderiam avaliar e fornecer cont ributos para o protót ipo, para a aplicabilidade da BI nas PME e para avaliar a fiabilidade da inform ação cont abilíst ica, ent re out ras inform ações de nat ureza part icular do est udo. Finalizado o processo das ent revist as, deu- se início à escrit a da dissert ação.

1 .5 Orga nização da dissert ação

O capít ulo 2 dedica- se à descrição dos com ponent es da Business I nt elligence num a PME, suport ada na revisão bibliográfica. Nest a part e são explicados os diferent es elem ent os que podem t er aplicação nas organizações de pequena e m édia dim ensão.

No capít ulo 3 apresent a- se um a análise das com ponent es económ ico-financeiras num a organização, acom panhada de alguns exem plos prát icos. Em bora o t em a sej a am plo, procurou- se sist em at izar e alert ar para a im port ância de analisar as cont as da organização, ao m esm o t em po que se efect ua a análise cruzada dessa inform ação com rácios apurados a part ir das cont as.

No capít ulo 4, após um breve desenvolvim ent o da Business I nt elligence e a im port ância de realizar um acom panham ent o das cont as e rácios económ ico- financeiros num a organização, est abelece-se um a int erligação dest es dois t em as com a ilust ração de um prot ót ipo. Nest a part e será expost o um exem plo prát ico que evidencie a aplicação da ut ilização das cont as e rácios ut ilizando alguns conceit os de Business I nt elligence. O prot ót ipo foi desenvolvido num a plat aform a de Web e ilust ra a aplicabilidade da inform ação financeira no context o da Business I nt elligence.

No capít ulo 5 expõe- se a análise das diversas et apas na form ulação da est rat égia em presarial, im plem ent ação da Business I nt elligence e com o conduzir a organização nesse cam inho. Explicit a- se a im port ância de possuir um a est rat égia e obj ect ivos bem definidos num a PME e com o se deve levar a organização a enveredar por essa opção.

na dissert ação. A organização das quest ões de invest igação suscit ou um a análise crit eriosa, para que os ent revist ados est ivessem m ot ivados a dar o seu cont ribut o e sim ultaneam ente não se tornasse dem asiado ext ensa. A experiência dos ent revist ados dem onst rou ser um fact or preponderant e na invest igação realizada.

2 . As com ponent es da Business I nt elligence

Cit ando um a frase m uit o conhecida de Charles Darwin ( 1809- 1882) relat iva à im port ância da adapt ação:

“ Na evolução das espécies não são os m ais fort es os que sobrevivem

m as sim os que m ais rapidam ent e se adapt am às m udanças”

A globalização im pôs novas regras aos negócios das em presas. A variedade de econom ias envolvidas exige a int egração de um a gest ão flexível por um lado e, por out ro, a t om ada de decisão a fim de opt im izar o desem penho em presarial ( Andonov- Acev et al., 2008) .

Há vários anos que as grandes organizações perceberam a riqueza dos dados exist ent es nos seus sist em as, folhas de cálculo, bases de dados dispersas, ent re out ros, e com eçaram a invest ir em sist em as analít icos, nom eadam ent e em Business I nt elligence ( BI ) . As PME t êm est ado, at é m uit o recent em ent e, fora dest e conceit o e com eçaram a reunir t odas, ou pelo m enos algum as, as condições para poderem acolher a BI no seio da sua organização.

O t erm o Business I nt elligence ( BI ) foi referido por Hans Pet er Luhn ( 1896- 1964) para a definir com o “a capacidade de apreender as

relações dos fact os apresent ados de form a a orient ar a acção para

um obj ect ivo pret endido”. Mais t arde, em 1989, Howard Dresner,

analist a da Gart ner Group, propôs BI com o um t erm o abrangent e para descrever " conceit os e m ét odos para m elhorar a t om ada de

decisões em presariais suport ado em sist em as de apoio". Um a

definição m ais recent e da BI apont a para a abrangência da arquit ect ura, ferram ent as, bases de dados, aplicações e m et odologias ( Raisinghani, 2004) , com o obj ect ivo de perm it ir um acesso int eract ivo aos dados ( por vezes em t em po real) e perm it ir a m anipulação dest es para fornecer aos gest ores em presariais e analist as a capacidade de realizar um a análise adequada ( Turban et

al., 2008) .

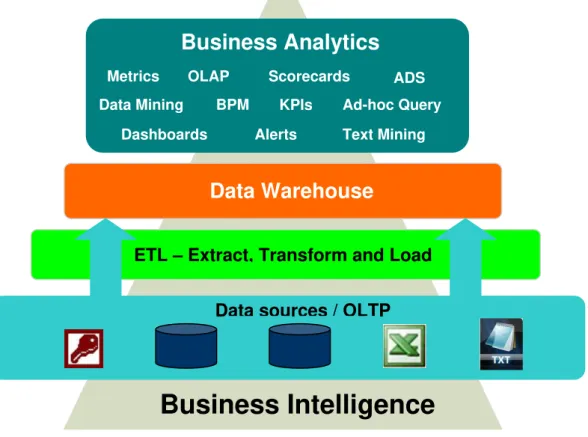

Figura 2 – Arquitectura e com ponentes da Business I ntelligence adaptado de Turban et al. ( 2008)

Data sources / OLTP ETL – Extract, Transform and Load

Data Warehouse

Business Analytics

Data Mining OLAP

BPM

Alerts

Ad-hoc Query

Text Mining Scorecards

Dashboards

Business Intelligence

KPIs

Para Hill e Scot t ( 2004) , a essência da BI envolve a int egração da inform ação relevante com o obj ectivo de detectar eventos ou acont ecim ent os significat ivos para a gest ão. O que inclui a m onit orização da evolução dos negócios, a necessidade de se envolver e adapt ar rapidam ent e a novas sit uações, caso sej a necessário, e tom ar decisões suport adas em inform ação.

Genericam ent e, a BI é o processo evolut ivo que os dados est ão suj eit os desde a sua form a original at é à sua t ransform ação em inform ação, e post eriorm ent e em conhecim ent o. Os dados represent am a m at éria- prim a ( OLTP) , que após selecção, transform ações e incorporação de t écnicas de sum arização ( ETL) serão arm azenados em bases de dados e t abelas próprias do sist em a de análise (Dat a Warehouse) , conferindo aos diversos int eressados

um conhecim ent o m ais alargado dos dados, at ravés das variadas t écnicas do sist em a analít ico e visualização dos m esm os.

2 .1 Dat a W arehousing

O term o Dat a Warehouse descreve um reposit ório de dados orient ado

por assunt o, int egrado, hist órico e não volát il com o t em po, com o obj ect ivo de suport ar o processo de decisão ( I nm on, 2005) . De um a form a m ais det alhada, um Dat a Warehouse é um repositório de

dados que com preende as seguint es caract eríst icas:

- I nt egrado, pret ende est abelecer a concent ração e a organização num a font e única de dados;

- Hist órico, reconhece a im port ância da análise t em poral da evolução da inform ação;

- Não volát il, os dados quando inseridos nas bases de dados, não devem ser obj ect o de act ualização de cont eúdo, ao contrário das bases de dados operacionais que são suj eit as a alt erações sist em át icas.

A const rução de um Dat a Warehouse é um a opção em presarial

im port ant e, um a vez que é um a m edida que irá envolver t oda a organização, e por out ro lado envolve um fluxo de invest im ent o considerável, quer em m eios m at eriais, quer em m eios hum anos. A finalização da const rução do Dat a Warehouse é norm alm ent e

alargada, o que poderá desencoraj ar qualquer organização a dar um passo em frent e nessa direcção.

No que respeit a à arquit ect ura do Dat a Warehouse, est á

norm alm ent e associada a um a dist ribuição t op- dow n, o significa que,

um a vez const ruída, é possível fragm ent ar em parcelas m ais pequenas, orient adas por assuntos ou depart am ent os, que são reconhecidas com o Dat a Mart s.

O Dat a Mart é um a est rut ura de dados m ult idim ensional orient ada

por assunt o ou por depart am ent o da organização que norm alm ent e pode t er enfoque num a área financeira, com ercial, m arket ing ent re out ras ( Kim ball et al., 1998) . O t em po de concepção é m ais curt o,

possibilit ando, num a fase post erior, a agregação de diversos Dat a

Mart s num a est rut ura m ais am pla, reconhecida por um a filosofia bot t om - up. Muit as organizações t om am com o opção a const rução de

um Dat a Mart com o form a de acaut elar a inexperiência t ecnológica. À

m edida que o processo num a det erm inada área est á concluído, são t om adas iniciat ivas de evoluir para out ras áreas e assim sucessivam ent e.

Para Malinowski e Zim ányi ( 2009) , o planeam ent o e a const rução de um Dat a Warehouse ut ilizando um a filosofia t op- dow n é um esforço

considerável em t erm os de cust os e t em po, devido à dim ensão e ao nível de com plexidade. Enquant o que a opção de const ruir um Dat a

Mart de dim ensão inferior possibilit a as organizações recuar nessa

decisão, um a vez que o invest im ent o a realizar é subst ancialm ent e inferior, assim com o o t em po dispendido.

A opção de const ruir um Dat a Warehouse ou um Dat a Mart est á

relacionada com as necessidades dos ut ilizadores finais, das necessidades específicas do negócio e ainda da experiência da organização na gest ão dest e t ipo de recursos. Muit as organizações opt am por um Dat a Mart com o form a de ganhar algum a m at uridade e

perspect iva do Dat a Warehouse ao nível da organização não deve ser

um a opção a colocar de part e, um a vez que proporciona um a visão da organização com o um t odo, em det rim ent o da visão fragm ent ada do Dat a Mart.

Pela dim ensão das em presas alvo nest e est udo e pelo t em a em si, não se j ust ifica a selecção de um a est rut ura de dados ao nível da organização. Nesse sent ido, a propost a recairá pela const rução de um a infra- est rut ura de inform ação orient ada para a área financeira, com especial ênfase nos dados cont abilíst icos.

Figura 4 - Exem plo de arquitectura do Dat a Mart ( bottom - up)

2 .2 Arquit ect ura do Dat a W arehouse

Transform and Load) para um reposit ório cent ral que perm it e

arm azenar grandes volum es de dados, de um a form a organizada, e conduzir a análises pert inent es sobre os m esm os. No processo de ETL ocorre em prim eiro lugar a fase de “Ex t r a ct” , que significa a recolha

ou a disponibilização dos diversos reposit órios de dados ( por exem plo em bases de dados, arquivos em form ato texto, folhas de cálculo e out ras font es de dados) para um a área t em porária, designada por

St aging Area.

Após a fase de “Ext ract” t erá lugar o processo de “Tr a n sf or m” que

represent a a t ransform ação dos dados originais num a agregação, “ sum arização” , “ higienização” dos dados num det erm inado form at o de acordo com as regras do negócio ( Davenport e Harris, 2007) . A conclusão dest e procedim ent o é norm alm ent e longa devido à sua com plexidade e ao volum e de dados a t rat ar. Nesse sent ido, est a et apa deverá ocorrer num am bient e diferent e dos sistem as operacionais ( Olszak e Ziem ba, 2006) .

Após a conclusão do processo de t ransform ação dos dados, est es serão carregados em t abelas próprias, ocorrendo dest a form a o processo de “Lo a d” . Apesar da sua sim plicidade, o processo de

carregam ent o de dados pressupõe a exist ência de dados form at ados e dispost os num a ordem apropriada, de acordo com a est rut ura e dados da t abela dest ino.

O design do Dat a Warehouse deverá responder à form a com o a

organização irá analisar os dados e com o irá procurar encaixar os sist em as analít icos nessa est rutura. Ent re os esquem as m ais conhecidos, o m odelo em est rela ou o St ar Schem a responde à

sub dim ensões das diversas t abelas que ligam à t abela cent ral de fact os ( Olszak e Ziem ba, 2006) .

Dimensão Tempo Dimensão artigo

dat a art igo

dia descrição

mês Tabela Factos Vendas familia

ano dat a subfamilia

t rimest re art igo quadrimest re loj a semest re zona

quant idade valor venda

Dimensão loja Dimensão zona

loj a zona

descrição morada

t ipo de loj a cidade

pais Medidas

Figura 5 - Exem plo de dados em m odelo Estrela ou St ar Schem a

A t abela de fact os ident ifica as m edidas num éricas do fact o represent ado. Cada m edida represent a a int ersecção de t odas as dim ensões. No exem plo, um a consult a a um elem ent o da t abela Fact os Vendas result aria na ext racção de várias dim ensões int erligadas a essa inform ação.

A selecção do m odelo condiciona a perspect iva que se pret ende dar no dim ensionam ent o dos dados, o que poderá possibilit ar um a análise e aferição m ais adequada dos dados.

2 .3 Processo analít ico

Originalm ent e, o processo analít ico era designado com o Online

Analyt ical Processing ( OLAP) que servia para ident ificar um conj unt o

visualização, conduziram as organizações a adopt ar um conj unt o de m edidas de exploração de dados, sej a com recursos a t écnicas sofisticadas de Dat a Mining, que com bina t écnicas est at íst icas de

exploração de grande volum e de dados, à im plem ent ação de alert as que lhes perm it e est ar proact ivam ent e at ent as aos dados, à realização de análise Ad hoc, com vist a a um m aior conhecim ent o de

padrões desconhecidos ( Kerdprasop e Kerdprasop, 2007, Turban et

al., 2008) .

A acção de exploração de dados, para além de responder a variadas questões no que respeita ao perfil dos client es, quais produt os m ais/ m enos com ercializados, em que alt ura do ano, ent re out ras quest ões, poderá fom ent ar e increm ent ar acções pró- act ivas com vist a ao result ado em det rim ent o de acções reactivas e descritivas dos dados.

Um a das últ im as evoluções ocorridas na BI foi a int rodução do conceit o de Corporat e Perform ance Managem ent ( CPM) , t am bém conhecido com o Ent erprise Perform ance Managem ent ( EPM) ou Business Perform ance Managem ent ( BPM) , em que se assist e a um a criação de aplicações, m et odologias e t ecnologias que procuram auxiliar, planificar, prever e acom panhar t odo o planeam ent o est rat égico com ligação aos obj ectivos. Com o principal dest aque dest a m etodologia est á a opt im ização da perform ance dos result ados da organização, at ravés da com paração dos result ados com as m et as est abelecidas ( Hurbean, 2006, Turban et al., 2008) .

na form a com o as organizações realizam os seus invest im ent os nas novas t ecnologias.

2 .4 Visualização de dados

A análise exaust iva de diversos report s, m apas e outras fontes de

inform ação t em vindo a dest acar- se e im plem ent ar- se com o um a prát ica real e corrent e nas organizações para suport ar a t om ada de decisão. Est es são os inst rum ent os ut ilizados para aferir a m elhor est rat égia a adopt ar e é nesse cont ext o que surge a ideia e a necessidade de agregar t oda a inform ação relevant e num único painel de leit ura rápida, im ediat a e acessível.

A selecção da inform ação de relevo nem sem pre é consensual um a vez que as variáveis, indicadores de análise ou alert as ident ificados com o t al, poderão ser diferent es em cada organização e, dent ro da organização, t am bém podem ser diferent es de área para área, em função de cada sect or ou da necessidade de análise, bem com o para os diferent es níveis de análise. Nesse sent ido, é convenient e que cada área da organização disponha de um "painel de cont rolo" adequado às suas necessidades de análise e de gest ão.

Um a vez seleccionada a inform ação relevant e, t orna- se indispensável disponibilizá- la "Just in t im e", caso cont rário falt arão os m eios

necessários à tom ada da m elhor decisão ou m esm o na im plem ent ação de acções para a resolução de um problem a, no m ais curt o espaço de t em po possível. É nest e sent ido que surge o

Dashboard. O Dahboard de um aut om óvel, de um avião, ou m esm o

necessidade de reabast ecer de com bust ível ou se o m ot or est á dem asiado quent e ( LaPoint e, 2005) .

Figura 6 – Exem plo de um painel de instrum entos de um autom óvel

A ut ilização do Dashboard no cont ext o da BI , perm it e t er um a visão

consist ent e e int egrada de t oda a inform ação Corporat e da

organização e de cada um a das suas áreas, aj udando a m onit orar o desem penho da m esm a e opt im izar a t om ada de decisão. Nout ros casos, pode ser usada para apoiar ou subst it uir out ras abordagens de relatórios corporativos. Quando são direccionadas para a com unicação, poderá ser colocada num único painel, perm it indo elim inar cust os associados a m últ iplos produt os de soft ware ( Wat son, 2006) .

Com o principais benefícios na ut ilização de ferram ent as dest a nat ureza dest acam - se:

a) A redução da dispersão da inform ação, um a vez que at ravés de um painel se passa a t er a inform ação concent rada;

b) O increm ent o da capacidade de int eracção ent re os ut ilizadores;

d) A disponibilização de inform ação em "t em po real";

e) A sua ut ilidade na t om ada de decisões de form a inform ada e adequada;

f) A facilidade de acesso à inform ação;

3 . Com ponent es de Análise Económ ico- Financeiro

Muit as organizações regist am a sua act ividade económ ica em sist em as operacionais dispersos. A m aioria dos sist em as t ransaccionais poderão não est ar preparados para análises explorat órias, o que t orna necessário m odelar e agregar os dados de diversos repositórios num a única est rut ura de dados cent ralizada num det erm inado form at o, para suport ar a exploração dinâm ica orient ada para as necessidades em presariais ( Hughes, 2003) .

Para Act on e Kleiner ( 1991) , a gest ão am biciona dispor de inform ações m ais rápidas e com um m aior grau de especificidade e precisão. As inform ações dos sist em as cont abilíst icos podem revelar oport unidades para m elhorar a qualidade e proveit o das organizações, explorando os seus pont os fort es ao m esm o t em po que lhe podem possibilit ar a oport unidade de cont rolar os seus pont os fracos, perm it indo- lhes adapt ar e adequar com m aior facilidade m udanças na gest ão.

A com preensão dos elem ent os cont abilíst icos, at ravés da análise das cont as do Balanço e da Dem onst ração de Result ados, ou ainda na com binação das rubricas que facult am a ext racção da relação de grandeza económ ico- financeira, designadam ent e no apuram ent o de indicadores económ icos, financeiros e de funcionam ent o, ent re out ros, perm it e um a avaliação das est rat égias a seguir em cada m om ent o ( Neves, 1992) .

Segundo Devine et al. ( 2003) , a exact idão e o grau de act ualização

gest ão est rat égica é a descobert a da inform ação de relevo na im ensidão da inform ação hist órica, o que não é t arefa sim ples sem ferram ent as adequadas com o a que a BI poderá proporcionar.

Habit ualm ent e as pequenas e m édias organizações dispõem de pouca inform ação analít ica arm azenada de form a est rut urada e passível de ser ut ilizada no suport e à t om ada de decisão. No ent ant o, possuem inform ação de nat ureza cont abilíst ica, de dados de fact uração e, nalgum as sit uações, de gest ão de st ocks de produt os, ent re out ras inform ações de nat ureza relevant e nest a m at éria. Est es dados podem estar residentes localm ente nas instalações da organização m as, nout ros casos, com o por exem plo a inform ação cont abilíst ica, poderão estar situados fora da em presa, um a vez que m uit as PME não dispõem de gabinet e próprio de cont abilidade, recorrendo à cont rat ação de serviços ext ernos especializados.

3 .1 Cont abilidade Geral e Analít ica

A génese da cont abilidade é explicada – segundo a m aioria dos aut ores – pela necessidade sent ida pelo hom em de preencher as deficiências da m em ória, m ediant e um processo de classificação e regist o que lhe perm it isse recordar facilm ent e as variações sucessivas de det erm inadas grandezas, para que em qualquer m om ent o pudesse saber da sua ext ensão ( Borges et al., 2000) .

gest ores conhecer a sit uação económ ica e financeira perant e o exterior.

O regim e do I m posto sobre o Rendim ento de Pessoas Colectivas ( I RC) , pelo Decret o- Lei nº 442- B/ 88 de 30 de Novem bro, at ravés do art igo nº 115º ( act ualizado para o art igo nº 123º pelo Decret o- Lei nº 159/ 2009 de 13 de Julho) , afirm a que “ As sociedades com erciais ou civis sob form a com ercial, as cooperat ivas, as em presas públicas e as dem ais ent idades que exerçam , a t ít ulo principal, um a act ividade com ercial, indust rial ou agrícola, com sede ou direcção efect iva em t errit ório port uguês, bem com o as ent idades que, em bora não t endo sede nem direcção efect iva naquele t errit ório, aí possuam est abelecim ent o est ável, são obrigadas a dispor de cont abilidade organizada nos t erm os da lei com ercial e fiscal que além dos requisit os indicados no nº 3 do art igo 17º , perm it a o cont rolo do lucro t ribut ável” ( Port ugal, 1988) .

Enquant o que o código do I m post o sobre o Rendim ento de Pessoas Singulares ( I RS) at ravés do Decret o- Lei nº 442- A/ 88 de 30 de Novem bro, no art igo 28º na alínea 2, enquadra no regim e sim plificado os suj eit os passivos que não t enham auferido um volum e de vendas superior a 149.739,37 Eur, nesse sent ido, para um volum e de vendas superior a esse m ont ant e, est ão obrigadas a dispor de cont abilidade organizada.

A cont abilidade geral fornece- nos a sit uação económ ico- financeira global da em presa, a sua sit uação perant e o ext erior ( endividam ent o e responsabilidades, ent re out ros) em concordância com os preceit os legais ( Borges et al., 2000) . O regist o das operações e out ros fact os

sist em a de classificação de inform ação cont abilíst ica designado por SNC – Sist em a de Norm alização Cont abilística veio revogar o POC ( Rodrigues e Sim ões, 2008) .

Classe POC SN C

1 Disponibilidades Meios Financeiros Líquidos

2 Terceiros Cont as a Receber e a Pagar

3 Exist ências I nvent ários e Act ivos Biológicos

4 I m obilizações I nvestim entos

5 Capit al, Reservas e Result ados Transitados Capit al, Reservas e Result ados Transitados

6 Custo e Perdas Gastos

7 Proveit os e Ganhos Rendim ent os

8 Resultados Resultados

9 Cont abilidade de Cust os Cont abilidade de Cust os

0 Livre Cont as do Cont rolo Orçam ent al e de Ordem

Figura 7 – Quadro com parativo das contas de 1º grau entre o POC e o SNC

A génese da adopção do SNC insere- se na est rat égia de harm onização cont abilíst ica na União Europeia ( Cravo et al., 2009) ,

quer do próprio em presário que dispõe de m aior inform ação sobre a sua act ividade.

A cont abilidade geral nem sem pre fornece as inform ações adequadas e com a periodicidade desej ável. Nesse sent ido, a cont abilidade analít ica desenvolve out ro t ipo de inform ação, nom eadam ente na óptica económ ica. Apurando- se os custos e os resultados dos produt os, das funções, e das secções, e possibilit a por out ro lado est abelecer as previsões ao m esm o t em po que perm it e conhecer os desvios entre outros aspectos, com plem entando dest a form a a insuficiência de inform ação da cont abilidade geral ( Pereira e Franco, 2001) .

Alguns aut ores com o Marcos et al. ( 2001) , refut am que a

cont abilidade analít ica é um m eio para a realização efect iva do cont rolo de gest ão, port ant o, é um inst rum ent o de previsão e de cont rolo. Enquant o que Pereira e Franco ( 2001) , referem que a cont abilidade analít ica deve facult ar inform ação que perm it a m edir a “ perform ance” dos responsáveis aos diversos níveis hierárquicos da organização. Pela análise aos result ados m ensais, por cent ro de cust os e out ros níveis desagregados da inform ação, é possível est abelecer a origem e det erm inar as causas das flut uações verificadas.

3 .1 .1 O Balanço

de font es de financiam ent o dessas aplicações, nom eadam ent e, capit al social, result ados gerados no exercício da act ividade em presarial, financiam ent os dos bancos, crédit os de fornecedores, do Estado e de outros credores, o passivo ( Rodrigues e Sim ões, 2008) .

Os act ivos fixos t angíveis ( nova designação adopt ada pelo SNC conform e Port ugal ( 2009) ) est ão ligados a um t em po de perm anência na organização m ais longa, norm alm ente superior a um ano. São reconhecidas nest a rubrica a com ponent e de edifícios, veículos, m áquinas e invest im ent os financeiros ent re out ros it ens. Os act ivos não fixos são aplicações de perm anência inferior a um ano, t ais com o as m ercadorias, as dívidas a receber dos clientes, o I VA a recuperar do Est ado, os valores de caixa e os depósit os bancários ent re out ras rubricas.

As font es de financiam ent o das aplicações surgem no lado direit o do balanço, e, à sem elhança dos act ivos fixos, t êm um t em po de perm anência superior a um ano. Norm alm ent e, const am nest e elem ent o o capit al social, os result ados líquidos e os result ados t ransit ados ent re out ros. As dívidas de curt o prazo aos fornecedores, ao Est ado sobre a form a de I VA, dos em prést im os cont raídos j unt o de inst it uições financeiras, ent re os credores, são designadas por passivo.

Activo Valor Capital Próprio e Passivo Valor

Act ivos Fixos 300 Capit al 300

I nvent ários 260 Reservas 45

Client es 520 Result ado Líquido do exercício 200

Sócios 60

Out ros devedores 30 Fornecedores 270

Depósit os Bancários 78 Financiam ent os Bancários 370

Caixa 2 Est ado 50

Out ros Credores 15

Tot al Act ivo 1 .2 5 0 Tot al Capit al Próprio e Passivo 1 .2 5 0

BALAN ÇO

(milhares de euros)

3 .1 .2 A Dem onst ração dos Result ados

A dem onst ração t em por finalidade evidenciar os result ados ( lucros ou prej uízos) obt idos na act ividade desenvolvida pela em presa. Apresent a- se sob a form a de quadro dem onstrat ivo dos result ados apurados pela em presa, salient ando os gast os e os rendim ent os ( Rodrigues e Sim ões, 2008) , provenient es da capacidade da organização gerar vendas ou receit as.

Os gast os efect uados, decorrent es do exercício da organização, são os cust os das m at érias vendidas, os gast os com o pessoal sob a form a de salário, o custo do fornecim ent o da água, elect ricidade para a act ividade e dem ais rubricas auxiliares para decom por em porm enor a com ponent e de cust os da organização.

Figura 9 - Exem plo de dados de um a Dem onstração de Resultados

As receit as ( rendim ent os no SNC ( Port ugal, 2009) ) são os proveit os obt idos nas t ransacções financeiras e operacionais da organização ao gerar valor, que é a consequência da capacidade da organização criar negócio. A diferença ent re as receit as e os gast os evidencia o result ado operacional.

Proveitos e Custos Valor

Vendas 1400

Fornecim ent o e serviços ext ernos 1000

Am ort izações 70

Provisões 50

I m post os 30

Result ado Operacional 250 I m post o sobre o Rendim ent o do Exercício 50 Result ado Líquido do exercício 200

Dem onst ração de Result ados

3 .1 .3 Princípios cont abilíst icos geralm ent e aceit es

Os processos de regist o ut ilizados, que inicialm ent e eram bast ant e sim ples, foram - se generalizando e refinando, t endo chegado aos nossos dias sist em at izados naquilo que se designa por m ét odo cont abilíst ico. Est e m ét odo é const it uído por um conj unt o de regist os relat ivos às grandezas que se pret endem observar e às variações aum ent at ivas e dim inut ivas que essas grandezas possam sofrer. Graficam ente, essas grandezas são usualm ent e apresent adas num diagram a ( em T) , a que se convencionou cham ar cont a ( Borges et

al., 2000) .

Act ualm ent e, o t rat am ent o da inform ação cont abilíst ica em presarial é assegurado por um profissional de cont abilidade vulgarm ent e designado por Técnico Oficial de Cont as ( TOC) , com com pet ência para o seu t rat am ent o e uniform ização que post eriorm ent e assegurará a com unicação com o Est ado. O TOC poderá ser ext erno à organização ou não, sendo que as organizações est ão obrigadas a possuir um a cont abilidade organizada e regist ada, de acordo com as norm as cont abilíst icas geralm ent e aceit es. Est e princípio de norm alizar e cum prir as regras im post as pelo est ado t em vindo a reconhecer a necessidade da exist ência de princípios, norm as e procedim ent os, que sej am de aplicação generalizada por t odas as organizações, com obrigação legal de apresent ação periódica da cont abilidade.

não cont em pladas, é t am bém reconhecida e aceit e por um organism o int ernacional, o I nt ernat ional Account ing St andards Com m it t ee

( I ASC) .

3 .2 Análise financeira

A diversidade de opções para avaliação do desem penho em presarial, at ravés da m edição da com ponent e financeira e económ ica das decisões da gest ão no passado, t em provado ser eficient e na persecução das polít icas de investim ent os, operações e financiam ent o ao longo do t em po nas organizações. Cont udo, a busca das respost as às quest ões “ se a rent abilidade da em presa sat isfez as expect at ivas, se as escolhas de financiam ent o foram efect uadas prudent em ent e” ent re out ras quest ões, podem t er um a respost a obj ect iva e clara at ravés da análise financeira.

Para Helfert ( 2002) , exist em m uit as ferram ent as para realizar a avaliação do desem penho em presarial, porém devem os t er present e que a escolha de diferent es t écnicas conduzem , quase sem pre, a um a m edida de valor m uit o específica. Todavia, apenas algum as relações seleccionadas fornecem a inform ação de que o gest or necessit a para obt er um ent endim ent o út il para apoiar as decisões.

Segundo Neves ( 1992) , a análise financeira é um processo baseado num conj unt o de t écnicas que t em com o finalidade avaliar e int erpret ar a sit uação económ ico- financeira da em presa. Est a avaliação e int erpret ação cent ram - se em t orno de quest ões fundam ent ais para a sobrevivência e desenvolvim ent o da em presa, t ais com o:

- A rendibilidade dos capit ais; - O crescim ent o;

- O risco.

Est e processo é fundam ent al para as diferent es part es int eressadas na boa gest ão da em presa, nom eadam ent e gest ores, credores, t rabalhadores e suas organizações, invest idores, Est ado e event ualm ent e client es.

A função financeira, cont rariam ent e a out ras funções da em presa, im plica a previsão de acont ecim entos fut uros, um a vez que as funções financeiras dizem respeit o ao fut uro. É est e fact o que t orna im prescindível a int egração das dim ensões t em po e risco na função financeira ( Peyrard, 1992) . A com preensão da função financeira num a organização t orna inevit ável a análise das font es de inform ação basilares, com o sendo o balanço e a dem onstração de resultados, sem cont udo ignorar a realidade das dem onst rações dos fluxos de caixa, que cont ribuem para um a boa gest ão de t esouraria.

A necessidade de enquadrar dados hist óricos cont abilíst icos com o elem ent o im prescindível para a com preensão da análise evolut iva nas organizações, t em est im ulado os gest ores a ut ilizar ferram ent as est at íst icas e t écnicas de visualização de dados, com o int uit o de encont rar padrões desconhecidos. No ent ant o, não é possível com preender a evolução da organização sem est arm os at ent os às dem onstrações financeiras e aos rácios obt idos a part ir desses dados.

3 .3 Rácios

é ut ilizado o sist em a de rácio ou índices que ligam a com ponent e da inform ação financeira com os dados operacionais. A int erpret ação correcta dos rácios confere ao analist a ou ao gest or um a percepção das condições financeiras ou da gest ão da em presa ( Bragg e Burt on, 2006) .

Genericam ent e, o rácio expressa a relação de grandeza ent re dois valores sob a form a de quocient e ou na relação percent ual ( Gill e Chat t on, 1999) . O apuram ent o de rácios na análise financeira, com base nos dados cont abilíst icos das em presas, é um a prát ica recorrent e na análise do desem penho da act ividade, na avaliação de est rat égias, cont rolo de gest ão, análise de crédit o e est im at iva do risco de m ercado entre outros aspect os ( Neves, 1992) . Todavia, exist em algum as lim it ações que podem circunscrever a sua ut ilização, com o sej am :

• Os rácios não t êm em consideração aspect os de ordem qualit at iva, t ais com o a capacidade de gest ão e a m ot ivação dos funcionários, ent re out ros;

• A com paração dos rácios com os valores m édios do m esm o sect or podem induzir a det erm inadas incongruências, nesse sent ido devem ser ut ilizados com algum a precaução;

• O apuram ent o dos rácios no m om ent o do fecho cont abilíst ico poderá não reflect ir a evolução da organização ao longo dos t em pos, ou sej a, reflect e um a visão fot ográfica e não um film e dos acont ecim ent os;

• Outro fact or a ter em consideração é a com paração de rácios respeit ant es ao m esm o período, caso cont rário, os efeit os da sazonalidade podem gerar conclusões e decisões erróneas.

• A análise de um único índice não fornece geralm ente inform ação suficient e para que se possa j ulgar o desem penho global da organização. No ent ant o, se a análise for cent rada som ent e em aspect os específicos da posição financeira de um a em presa, um ou dois rácios podem ser suficient es.

• Os dados financeiros ut ilizados devem t er o m esm o crit ério de valorização. A ut ilização de diferent es crit érios, especialm ent e em relação ao st ock e à depreciação, pode dist orcer os result ados da análise de rácios.

Ent re os const rangim ent os referidos exist em , no ent anto, inúm eros fact ores que lim it am a sua ut ilização, sem que im peçam os rácios de const it uir um inst rum ent o válido de controlo e de apoio à gest ão. Consoant e a finalidade da gest ão, dest acam - se os rácios financeiros, económ icos e os de funcionam ent o, a seguir aprofundados.

3 .3 .1 Rácios financeiros

Para Neves ( 1992) , os rácios financeiros são rubricas que valorizam a com ponente que se relaciona exclusivam ent e com aspect os financeiros, t ais com o a capacidade de endividam ent o, a solvabilidade da organização, a est rut ura financeira, o nível de valorização ou a qualidade do invest im ent o. Os rácios financeiros podem ainda t er a seguint e classificação:

• Rácios de act ividade m edem a eficiência da em presa no seu ciclo produt ivo;

• Rácios de rendibilidade avaliam a capacidade da organização de gerar lucros e rem unerar o accionista;

• Rácios de liquidez calculam a liquidez da em presa e a respect iva capacidade de fazer face aos com prom issos;

• Rácios de bolsa estim am o nível de apreciação da organização at ribuído pelo m ercado de capit ais.

A finalidade do apuram ent o dos indicadores financeiros poderá ser int erna ou para ent idades ext ernas, com o por exem plo, para client es, fornecedores, analist as e invest idores ent re out ros st ackholders. A

com paração dos rácios, com em presas do m esm o sect or, poderá ser um a form a de avaliar o equilíbrio da em presa face às rest ant es, no ent ant o poderá induzir a um a análise lim it ada. Out ra form a de est abelecer um a confront ação dos rácios obt idos no m om ent o, com o ópt im o, é proceder a um a análise hist órica da m esm a, para aferir se as m edidas aplicadas ao longo dos t em pos se adequam com a perform ance financeira regist ada.

Após o apuram ent o aut onom izado dos rácios, a análise da evolução da organização, em períodos de anos, at ravés da análise das variações confere um m aior poder explicat ivo e m ais im ediat o ( Bragg e Burt on, 2006) das m edidas adopt adas ao longo dos t em pos, conform e se pode const at ar pela análise através do seguinte exem plo:

Solvabilidade

Situação Líquida

Passivo

=

Solvabilidade

Situação Líquida

Passivo

=

Autonomia Financeira Situação Líquida Activo =

2005 2006 2007 2008

Solvabilidade 0.73 0.61 0.48 0.46

Endividamento 0.57 0.62 0.67 0.68

Autonomia Financeira 0.42 0.37 0.32 0.31

Estrutura do Endividamento 0.64 0.73 0.73 0.73

Peso Endividamento Longo Praz o 0.20 0.16 0.17 0.17

Liquidez Geral 0.73 0.66 0.66 0.66

Cobertura do Imobilizado 0.71 0.60 0.47 0.45

Rotacao do Activo 0.67 0.71 0.83 0.91

Exercício Rácios

Figura 10 - Exem plo de um quadro de evolução anual de indicadores financeiros

3 .3 .2 Rácios de funcionam ent o

Os rácios de funcionam ent o privilegiam a análise do ciclo de exploração da organização. At ravés do apuram ent o dos rácios Prazo Médio de Pagam entos ( PMP) , Prazo Médio de Recebim ent os ( PMR) e Duração Média das Existências em Stock, entre outras rubricas, os gest ores podem avaliar a eficiência das decisões na gest ão dos recursos aplicados ( Neves, 1992) .

Quer no rácio PMP quer no PMR, o result ado é expresso em dias. No caso do PMP, um valor baixo indica um grau de financiam ent o reduzido; podendo revelar um a falt a de capacidade negocial perant e os seus fornecedores. Est a análise deverá ser efect uada em conj unt o com o rácio PMR, que indica o relacionam ent o negocial com os seus client es. A avaliação dest as duas rubricas em conj unt o conduz à det ecção de event uais desequilíbrios. Por out ro lado, a com paração com a m édia do sect or poderá apenas fornecer dados m eram ent e indicat ivos, lim it ando dest a form a a sua ut ilização, devido ao desconhecim ent o das iniciat ivas levadas a fim pela gest ão.

Prazo Médio de Pagamentos Fornecedores

Compras X 365 dias =

Prazo Médio de Pagamentos Fornecedores

Conform e exposto, os rácios financeiros e de funcionam ent o fornecem um conj unt o de leit uras que são suscept íveis de avaliar a perform ance da gest ão da organização. Existem , cont udo, out ras form as que podem auxiliar a gest ão da organização que passam , por exem plo, pela ópt ica económ ica, económ ico- financeira, ent re out ras análises de caráct er m ais específico da act ividade onde est á inserida a organização. Vej a- se por exem plo, se num a em presa com um a frota de autom óveis poderá ser int eressant e m edir a proporção dos gast os de com bust íveis face à parcela dos cust os t ot ais, em det rim ento da análise hist órica dos gast os t ot ais de com bust íveis.

Est a form a de análise confere um a visão m ais am pla da parcela dos gast os de com bust íveis, ou sej a, a variação do valor dos gast os poderá ser em função do aum ent o da frot a de viat uras, ou revelar o aum ent o do cust o do com bust ível, ou um increm ento de vendas, ent re out ros aspect os, o que carece de um a análise cruzada com out ros indicadores que expõem outros factos ou circunstâncias.

Conform e referem Ching et al. ( 2007) pela im port ância de realizar

um a análise segura e confiável das dem onst rações financeiras, por int erm édio de rácios, recom enda- se:

• Não analisar o rácio de form a isolada, devendo t ant o quant o possível associá- lo a outros índices;

• Considerar para a análise um período m ais am plo, para que o rácio sej a analisado na ópt ica da sua evolução;

Prazo Médio de Recebimentos Clientes

Vendas X 365 dias =

Prazo Médio de Recebimentos Clientes

Vendas X 365 dias =

% Gasto de Combustível Combustível

Fornecimentos Serviços Externos =

% Gasto de Combustível Combustível

• Com parar os quocient es da organização com out ras em presas concorrentes ou do m esm o sect or de actividade.

4 . Business I nt elligence para PME – Um prot ót ipo para a inform ação cont abilíst ica

A opção de desenvolver um prot ót ipo poderá ser um m ét odo eficient e de validar os requisit os de um proj ect o, assim com o um m eio para det ect ar event uais falhas e discrepâncias face aos requisitos desse proj ect o. No caso da Business I nt elligence, o prot ót ipo perm it e avaliar as capacidades dest a t ecnologia at ravés do acesso aos dados e às análises que podem auxiliar no processo decisório nas organizações ( Moss e At re, 2003, William s e William s, 2007) .

A ut ilização dos dados cont abilíst icos, no âm bit o de um prot ót ipo que exem plifique e clarifique a aplicabilidade da Business I nt elligence com inform ação cont abilíst ica, com o vect or im pulsionador das organizações m ais pequenas, const it uiu um m arco im port ant e na ligação ent re o conhecim ent o t eórico e a prát ica na ut ilização de um a ferram ent a de apoio à decisão. A exploração dos dados hist óricos cont abilíst icos com as ferram ent as de BI facilit ará a t om ada de decisão e a planificação de est rat égias de longo prazo relevant es, at ravés da ut ilização de t écnicas de visualização dos dados e de m ecanism os de exploração de grandes volum es de dados, pot enciando análises a padrões desconhecidos, o que const it uí um a vant agem im port ant e na com preensão dos processos de negócio ( Nicolaou, 2003) .

Figura 11 – Página principal do protótipo

A concepção do prot ót ipo t eve em consideração a realidade do t ecido em presarial nacional e a necessidade de encont rar um a solução de baixo invest im ent o que a generalidade das organizações pudessem acolher e ut ilizar, com o form a de conduzir à m elhoria do desem penho ao nível da decisão, at ravés do increm ent o em t erm os quant it at ivos e qualit at ivos de inform ação económ ico- financeira. No encadeam ent o da sit uação referida e no est abelecim ent o da apost a das PME em soluções de Business I nt elligence, através do est im ulo à ut ilização de ferram ent as analít icas, o prot ót ipo é apenas um vect or pot encialm ent e dinam izador das organizações, pois exem plifica as vant agens da ut ilização das análises cont abilísticas no apoio à gest ão.

Após o est abelecim ent o das principais m et as do prot ót ipo, seguiram -se as diversas et apas de est udo e de-senvolvim ent o, de que -se dest acam as seguint es:

• A selecção da plat aform a de desenvolvim ent o, que consist iu na escolha da linguagem de program ação e na infra- est rut ura das bases de dados adequada;

• A análise das principais opções do prot ót ipo, com o m eio de avaliar as principais necessidades de desenvolvim ent o;

• O est udo da form a de acesso dos ut ilizadores ao prot ót ipo e a preservação da confidencialidade dos dados;

• A est rut ura das bases de dados e t abelas necessárias para suport ar os dados cont abilíst icos, assim com o os dados t ransform ados para o processo analít ico;

• A avaliação do m ét odo de recolha dos dados cont abilíst icos no prot ót ipo;

• A form a de transform ação e sum arização dos dados recebidos ( OLTP) e carregados no form at o analít ico ( OLAP) ;

• A análise dos dados analít icos at ravés de t écnicas de exploração, e visualização dos dados em diversos form at os;

• Após a conclusão do desenvolvim ent o, realizaram - se diversos t est es e validações que perm it iram avaliar o prot ót ipo no seu conj unt o.

4 .1 Processo do Dat a W arehousing

A fase da const rução de um Dat a Warehouse em qualquer

const rução de um Dat a Warehouse que procure sat isfazer os

obj ect ivos da gest ão.

Pela dim ensão das organizações alvo dest e est udo, e pela act ual conj untura em que m uit as organizações regist am quebras nos result ados, falências, despedim ent os, ent re out ros fact ores desfavoráveis, um a das prim eiras m edidas de gest ão adopt adas é a redução, por vezes drást ica, do invest im ent o nas novas t ecnologias. Nest e cont ext o, poderá não ser j ust ificável t er um sist em a t ransversal de BI que cubra a globalidade da organização, pois dificilm ent e exist irão organizações int eressadas em efect uar invest im ent os em larga escala.

Na perspect iva de encont rar soluções de Dat a Warehouse que

sat isfaçam a conj unt ura de invest im ent o m ínim o e result ados im ediat os surge com o m elhor hipót ese a const rução de um Dat a Mart orient ado para a área financeira ( Rasm ussen et al., 2002) ,

aproveit ando a inform ação contabilíst ica que as organizações possuem , nas suas inst alações ou fora, no caso da cont abilidade ser assegurada em regim e de subcont rat ação. A m aioria das em presas opt a pela subcont rat ação do serviço de cont abilidade devido aos elevados encargos int ernos requerida para a sua m anut enção ( Blokdij k, 2008) .

O principal obst áculo ident ificado na concepção de Dat a Mart cont abilíst icos para PME’s é a m ult iplicidade de aplicações cont abilíst icas disponíveis no m ercado, com código de font e fechado, sem qualquer hipót ese de im plem entar processos de ETL sobre os dados. Nesse sent ido, para colm at ar a inflexibilidade da grande m aioria de packages de cont abilidade, é indispensável o

t er acesso aos dados, os m esm os que const am num balancet e, o que perm it e abreviar o processo de agregação das font es de dados.

A est rut ura dos dados que serve de int erface ent re os packages de

cont abilidade e o prot ótipo é em form at o de t ext o, obedecendo ao seguint e layout:

Ordem N om e Tipo1 Form at o O/ F2 Obs.3

1 NI F – N.º I dentificação Fiscal N 9( 9) O

2 Ano N 4( 9) O

3 Mês N 2( 9) O

4 Rubrica N 2( 9) O

5 Valor N 15( 9) V2( 9) O

6 Tipo AN X O Válido D/ C

Not a: O nom e a at ribuir ao ficheiro não poderá cont er espaços e deverá t er no m áxim o 18 caracteres.

Figura 12 – Layout dos dados contabilísticos no protótipo

Ult rapassada a fase do acesso aos dados cont abilíst icos, os balancet es est arão em condições de ser lidos pelo aplicat ivo e proceder- se ao arranque do sist em a analít ico sobre os dados cont abilíst icos.

1

N – Numérico; AN - Alfanumérico

2

O – Obrigatório; F - Facultativo

3

Figura 13 – Ecrã do protótipo após o carregam ento dos dados

No que respeit a aos dados do ficheiro, podem ser int egrados desde um sim ples período m ensal a vários m eses. Relat ivam ent e à “ Rubrica” , a inform ação cont abilíst ica poderá ser agregada à num eração de dois dígit os ou m ais desagregada, o que possibilit a out ro nível de análise. Assegurado o layout, os dados são im port ados

para o prot ót ipo, que efect uará as validações e higienizações devidas, m ant endo dest a form a a coerência dos dados.

4 .2 Modelação dos dados cont abilíst icos