ELIENE OLIVEIRA DOS SANTOS

ESTUDO SOBRE O PERFIL DE RISCO NAS APLICAÇÕES DO

INVESTIDOR NO MERCADO DE AÇÕES EM JOAO PESSOA/PB

O objetivo desta monografia é investigar qual a contribuição de variáveis como idade, renda, grau de escolaridade, horizonte de investimento, nível de informação e expectativas de rendimento na probabilidade do agente apresentar-se com maior propensão ao risco quando escolhe os ativos que farão parte de sua carteira de investimentos, em João Pessoa/PB. Fundamentado na teoria do consumidor, com foco nos conceitos de utilidade, preferências e escolha sob condição de incerteza, estuda-se o comportamento do agente ao tomar suas decisões frente ao infinito conjunto de possibilidades de investimento. Metodologicamente, com o objetivo de mensurar as preferências dos agentes, por meio da aplicação da teoria da preferência revelada, foi realizada uma pesquisa com investidores na Bovespa no período de junho a dezembro de 2009. A estimação da contribuição de cada atributo considerado na pesquisa na probabilidade de maior propensão ao risco foi obtida através da aplicação dos modelos econométricos de vertente qualitativa. Verificou-se que os atributos informação, renda, expectativa de rendimento, prazo e idade possuem relação positiva com a probabilidade do investidor adotar uma postura agressiva com a informação sendo o atributo que apresenta maior impacto nesta probabilidade. Quanto ao nível de escolaridade encontrou-se uma relação negativa, ou seja, quanto maior a escolaridade do agente, menor é a probabilidade de o mesmo ser propenso ao risco.

The objective of this monograph is to investigate of the agents investing in the stock market in João Pessoa/PB, which the contribution of variables as age, income,education level, horizon of investment, level of information and expectations of yields on the probability of this individual presents with high propensity to the risk when choose the actives that will be part of your investment wallet. Based on theory of consumer, focusing on concepts of utility, preferences and choice on condition of uncertainty study the behavior of the agent to make their decisions facing the infinite set of baskets available. Methodologically, with the objective to measure the preferences of agents through the application of the theory of revealed preference, was conducted a search with investor in the stock market where they reported on their demographic variables as age and income, beyond their preferences regarding the type of investment and expectations how much in the yield of your applications. The estimation of the contribution of each attribute considered in the research on the probability of higher propensity to risk was obtained through application of linear models and nonlinear probability (probit). It was found that the attribute: information, income, expected of yield, term and age have positive relation with the probability of the investor to take an aggressive stance in the face of investment decisions with the information and the attribute that has greater impact on this probability. Regarding the level of education found a negative relation, in other words, how much higher the educational level of the agent, smaller will be the probability to be prone to the risk.

LISTA DE FIGURAS

Figura 1: Definição da utilidade de um consumidor ... 13

Figura 2: Otimização da decisão de um indivíduo . ... 14

Figura 3: Curva de indiferença a partir dos dados da preferência revelada ... 17

Figura 4: Situação de aversão ao risco ... 20

Figura 5: Situação de propensão ao risco ... 21

Figura 6: Consumo no estado de perda e consumo no estado de não-perda ... 25

Figura 7: Modelo de probabilidade linear ... 32

LISTA DE TABELAS

Tabela 1: Questões para identificação do perfil de risco do investidor ... 28

Tabela 2: Estratificação das entrevistas realizadas ... 35

Tabela 3: Resultados estimados pelo Modelo de Probabilidade Linear ... 39

SUMÁRIO

1 INTRODUÇÃO ... 11

2 FUNDAMENTOS DA TEORIA ECONÔMICA EM PROCESSOS DE ESCOLHA . 13 2.1 Escolhas sob condição de certeza ... 13

2.1.1 Utilidade ... 13

2.2 Preferência ... 15

2.2.1 Curva de indiferença ... 16

2.3 Escolha sob condição de incerteza ... 18

2.3.1 Utilidade esperada ... 18

2.3.2 Princípios de risco: Aversão e propensão ao risco ... 19

2.3.3 Comportamento no mercado financeiro ... 23

3 MODELO TEÓRICO ... 26

3.1 Teoria da preferência revelada ... 26

3.1.1 Especificação das variáveis ... 28

3.2 Estratégia Empírica: Modelo Econométrico ... 31

4 RESULTADOS ... 35

4.1 Análise das variáveis ... 35

4.2 Resultados econométricos: modelo de Probabilidade Linear ... 37

4.3 Resultados econométricos: Modelo não-linear - probit ... 40

4.3.1 Modelo de Preferência revelada ... 44

5 CONCLUSÕES ... 46

REFERÊNCIAS ... 48

ANEXO I - Estatística descritiva das respostas aos questionários. ... 51

ANEXO II – Análise do modelo de probabilidade linear ... 60

1 INTRODUÇÃO

O sistema financeiro representa peça fundamental no desenvolvimento de uma sociedade. É capaz de transferir recursos dos indivíduos superavitários (agentes poupadores) para os indivíduos que tomam emprestados tais recursos para realização de seus investimentos (agentes deficitários).

A busca por uma melhor compreensão dos fatores que explicam a alocação de ativos em uma economia exige uma extensa revisão da literatura. Autores como Bernoulli (1798), Knight (1921), Von Neumann e Morgenstern (1944), Friedman e Savage (1948), Samuelsom (1963), Pratt (1964) e Corchaki (2008) são alguns exemplos. Diversas instituições financeiras utilizam como a principal forma de identificar o perfil do investidor a aplicação de questionários, inclusive via Internet, que envolvem questões como idade, renda, quais os riscos que ele está disposto a correr, quais as necessidades e objetivos de curto prazo, qual o horizonte do investimento etc.

O objetivo deste trabalho é analisar o perfil do investidor no mercado de capitais em João Pessoa/PB no período de junho a dezembro de 2009. Tem-se como finalidade específica estimar os fatores que influenciam suas escolhas no mercado de ações e identificar qual o grau de importância relativa dos atributos considerados na aplicação dos questionários. Em outras palavras, identificar quais características inerentes ao investidor são relevantes e impactam na decisão de investir no mercado de capitais.

2 FUNDAMENTOS DA TEORIA ECONÔMICA EM PROCESSOS DE ESCOLHA

2.1 Escolhas sob condição de certeza

2.1.1 Utilidade

A teoria do consumidor busca explicar o comportamento do agente em seu processo de escolha frente a cestas de consumo (compostas, por exemplo, por bem X1 e bem X2). Através da aplicação de tal teoria é possível obter a função utilidade que quantifique as preferências desse indivíduo (FERGUSON, 1976).

A utilidade representa a satisfação (ou benefício) que um indivíduo percebe quando despende seus recursos na obtenção de diferentes bens ou serviços; ela é dada pelo valor atribuído a um determinado produto. Assume-se que os indivíduos escolhem uma combinação de bens que maximize a sua utilidade.

Admita que a utilidade U0, representada pela equação U= f(q1,q2), é o nível

de satisfação dado pela combinação das quantidades q1 e q2 consumidas dos

bens X1 e X2, respectivamente, e U1 pela combinação das quantidades q3 e q4. U0,

também chamada curva de indiferença, representa um nível menor de satisfação se comparado a U1, pois q1 é menor que q3 e q2 é menor que q4. As preferências

são monotéticas, ou seja, para o consumidor quanto mais de um bem, maior será a utilidade total associada ao consumo deste bem, promovendo um deslocamento da curva de utilidade U0 para U1 conforme destacado na figura 1.

X2

B

A

X1

U1 = f(q3, q4)

U0= f(q1, q2)

q1 q3 q4

A decisão de consumo feita pelo indivíduo frente à disponibilidade de um infinito número de cestas se dá sob condições de restrição imposta pelo orçamento do indivíduo. Logo, o consumidor consumirá a cesta pertencente à curva de indiferença mais alta que sua renda possa pagar, conforme demonstrado graficamente pelo ponto de interseção da figura 2. Em observação à figura, nota-se um consumidor que tem disponível, para realizar a sua escolha, um número infinito de combinações, dos bens X1 e X2 todas elas estão localizadas abaixo de

sua reta de restrição orçamentária (AA). As curvas de indiferença, formadas pelo conjunto de cestas que promovem o mesmo nível de satisfação, representam uma elevação nesse grau de satisfação, associado ao conjunto de bens, à medida em que se posicionam mais afastadas do ponto de origem.

. Figura 2: Otimização da decisão de um indivíduo .

Fonte: Varian(1999)

Dessa forma, o consumidor não escolhe a cesta pertencente a uma curva de indiferença, como por exemplo U0, que corte sua reta de restrição

orçamentária, nem escolheria por exemplo uma cesta pertencente à curva U2, pois

embora esta represente um maior nível de satisfação está acima de seu orçamento. Ele escolherá a U1 que é a cesta de bens pertencente à curva de

indiferença que proporciona o maior nível de satisfação, dada a limitação imposta pela reta de restrição orçamentária.

0 q2 A

q1

Ponto de interseção Decisão de consumo Reta de restrição

orçamentária

x2

U2

U1

U0

A

2.2 Preferência

O conceito de utilidade seguiu uma ordem de evolução até alcançar lugar nos modelos de preferência. Inicialmente, era expresso em funções de custo generalizado que transformam, de uma maneira praticamente arbitrária, os atributos em uma única variável monetária que exprime o custo percebido pelo consumidor. A seguir, o conceito de utilidade passou a ser usado em modelos comportamentais a nível agregado, quando baseados em observações zonais ou inter-zonais, e desagregados, onde eram fundamentados em dados individuais. Por fim, incorporou-se aos modelos de preferência propriamente ditos (NOVAES, 1995, apudFREITAS,1995).

A determinação da importância relativa que os consumidores dão a atributos relevantes e a utilidade que eles associam aos níveis de atributos é realizada pela análise dos dados obtidos na aplicação dos modelos de preferência. A teoria da preferência pressupõe que o consumidor é capaz de comparar, pelo grau de desejabilidade, cestas alternativas de bens e determinar a ordem de preferência entre elas. As hipóteses básicas para construção da função de preferência são:

1. O consumidor estabelece um conjunto ordenado de preferência para cada orçamento possível, onde não importa se o consumidor é capaz de determinar se a cesta A= (q1,q2) é k vezes preferível a B= (q3,q4), mas apenas que

A é preferível a B;

2. Para qualquer das duas cestas, a função de preferência indica se A é preferível a B, B a A ou se A é indiferente a B. Além disso, se A é preferida a B, B não pode ser preferida a A, e se A é indiferente a B, B é indiferente a A;

3. Considerando três cestas quaisquer A, B e C, se A é preferida B e B a C, A deve ser preferível a C;

unidade pelo menos de um dos bens, esta é preferida em detrimento àquela (FERGUSON, 1976).

Teoricamente, existem duas técnicas de preferência que podem ser utilizadas pelo pesquisador que pretende descobrir qual é o peso de certo atributo na decisão de consumo do bem objeto do estudo: modelo de preferência declarada e o modelo de preferência revelada1.

Segundo Miller (1981) a teoria da preferência revelada explica que é possível inferir as curvas de indiferença de um consumidor a partir da observação do comportamento “real” desse consumidor. Para fazê-lo supõe-se que os gostos do consumidor permanecem constantes no período de tempo estudado. Coaduna-se, dessa forma, como o indivíduo reage a várias alterações na renda e nos preços dos bens.

2.2.1 Curva de indiferença

A partir dos princípios da teoria da preferência, admite-se que existem duas cestas: cesta A e cesta B. Ao constatar que inicialmente a cesta A é escolhida quando B está acima da reta de restrição orçamentária, e após uma variação nos preços de modo que a cesta B possa agora ser adquirida por este agente, mas a cesta escolhida ainda tenha sido a cesta A, pode-se afirmar que A foi escolhida porque A é preferida em relação a B.

Entretanto, da observação da decisão da escolha do consumidor, à medida que variam os preços e níveis de renda (desde que possamos dispor de informações em um número suficiente) pode-se obter as curvas de indiferença. Geometricamente pode-se mostrar as curvas de indiferença a partir das preferências revelada e declarada conforme figura 3.

________________

Figura 3: Curva de indiferença a partir dos dados da preferência revelada

Elaboração própria. Fonte: Varian(1999)

Da figura 3, supondo uma variação nos preços dos bens o que resulta num deslocamento da reta de restrição orçamentária, tem-se inicialmente que no ponto A em que o consumidor compra esta cesta, dada uma reta de restrição orçamentária R1, todas as cestas abaixo dessa linha revelam-se inferiores em nível de satisfação à cesta A. Adimite-se também que ele prefere ter mais de ambos os bens e se pudesse consumiria as cestas que compõe a área delimitada acima e à direita do ponto A. Até então já pode ser notado que a curva de indiferença, indicando o mesmo grau de satisfação do consumo da cesta A, está na área localizada entre a reta R1 e a área delimitada acima e à direita do ponto A.

No ponto C, sabe-se que A é preferível a C, pois essa informação foi revelada pelo indivíduo quando ele escolhe a cesta A numa situação em que C poderia ter sido escolhida; porém a linha orçamentária no momento em que escolhe C é R2 e aos novos preços ele é forçado a escolher o ponto C. Logo, a área sombreada entre as retas R1 e R2 representa o conjunto de cestas em que o consumidor percebe uma utilidade inferior a das cestas A e C.

respeito das escolhas do consumidor, são excluídas as áreas em termo de satisfação para o mesmo consumidor observado, possibilitando assim traçar o formato de sua curva de indiferença.

Para operacionalizar este experimento a coleta dos dados pode ser feita através de entrevista com o usuário ou observação direta do comportamento deste, e as curvas de indiferença podem ser obtidas desde que possamos dispor de informações em um número suficiente de escolhas que sejam feitas quando variam preços e níveis de renda. Esse resultado é útil no estudo do comportamento da demanda pelos indivíduos dos bens em questão, para justificar a tomada de decisões que possam intervir no grau de satisfação dos indivíduos e na desejabilidade das mesmas decisões.

2.3 Escolha sob condição de incerteza 2.3.1 Utilidade esperada

Pode-se usar a função utilidade para representar as preferências dos indivíduos quando eles se deparam com a escolha de consumo em diferentes circunstâncias. Essa idéia foi desenvolvida de modo formal e rigoroso na década de 40 do século XX por J. Von Neumann e O. Morgenstern (1944). Eles mostraram que, desde que as preferências do consumidor sigam algumas hipóteses bastante razoáveis, é possível construir uma função utilidade que represente essas preferências. Além disso, mostraram que essa função-utilidade deve necessariamente, ter a propriedade de ser uma função-utilidade esperada. Uma função utilidade U é uma função de utilidade esperada se, e somente se, para qualquer loteria (C1, C2, p, 1 – p) a utilidade dessa loteria seja dada por:

U( c1, c2, p, 1 - p) = p U (c1) + (1 –p)U (c2)

ponderada pelas respectivas probabilidades das utilidades de seus prêmios (VASCONCELLOS; OLIVEIRA, 1996). Assim, os indivíduos em seu processo de tomada de decisão relacionada ao consumo, consideram o fator risco, representado na função pelas probabilidades estimadas para os chamados estados “bom” e “ruim”.

Segundo Carrera-Fernandez (2006), supõe-se a satisfação dos seguintes axiomas quando se objetiva construir um índice de utilidade capaz de predizer a escolha do consumidor sob condições de risco:

1. Receber um prêmio com probabilidade p=1 é equivalente a receber um prêmio com certeza;

2. Cumulatividade, ou seja, p c1 + (1-p) c2 = (1-p) c2 + p c1;

3. A percepção de consumidor de uma loteria depende apenas da probabilidade líquida de receber vários prêmios, isto é,

p1 [ p2 c1 + ( 1- p2 ) c2 ] + ( 1- p1) c2 = p1 p2 c1 + ( 1- p1 p2 ) c2

2.3.2 Princípios de risco: Aversão e propensão ao risco

Os precursores nos estudos relacionados ao risco assumido pelos agentes em sua alocação de ativos de investimento foram Pratt (1964) e Arrow (1971). Eles buscavam encontrar uma relação entre patrimônio total do agente e o risco assumido para o seu portfólio de investimentos. Partem da hipótese que há uma tendência ao fato de os investidores serem avessos ao risco, ou seja, as funções utilidade dos mesmos agentes são côncavas, assumindo que a aversão a risco decairia à medida que a riqueza fosse aumentando.

Figura 4: Situação de aversão ao risco Fonte: Varian(1999)

Segundo Varian (1999, p. 238), suponha-se que um consumidor tenha atualmente uma riqueza de R$ 10,00 e que esteja pensando em fazer uma aposta na qual tenha 50% de probabilidade de ganhar R$ 5,00 e 50% de probabilidade de perder R$ 5,00. Sua riqueza será, aleatória: ele tem uma probabilidade de 50% de acabar com R$ 5,00 e 50% de acabar com R$ 15,00.

• O valor esperado de sua riqueza é de R$ 10,00 e sua utilidade de riqueza esperada é dada por u(10,00).

• A utilidade esperada de riqueza é U = ½ u( 15,00) + ½ u( 5,00 ) Se as utilidades que o mesmo atribui às rendas $ 5,00 , $ 10,00 e $ 15,00 são, respectivamente, 20, 28 e 30, tem-se que a utilidade do valor esperado, representada por u(10,00) = 28 é maior que a utilidade esperada de riqueza, representada pela média das duas funções u(15,00) e u(5,00) ponderada pelas respectivas probabilidades (U = ½ u(15,00) + ½ u(5,00)= ½ * 30 + ½ * 20 = 25), logo diz-se que o indivíduo é avesso ao risco. Ele prefere a utilidade do valor esperado a apostar.

Em oposição aos indivíduos avessos ao risco tem-se os indivíduos propensos ao risco (ou amantes do risco) em que aumentos na renda estão

15

5 10

u(5)

U

R$

u(riqueza) u(15)

u(10)

associados a aumentos cada vez maiores na utilidade. Esses indivíduos quando confrontados com situações incertas de valores monetários iguais, eles preferem aquelas cujo resultado seja menos certo. Se as utilidades que o mesmo atribui às rendas $ 5,00 , $ 10,00 e $ 15,00 são 5, 15 e 30 respectivamente, tem-se que a utilidade do valor esperado, representada por u(10,00)=15 é maior que a utilidade esperada de riqueza, representada pela média das duas funções u(15,00) e u(5,00) ponderada pelas respectivas probabilidades (U= ½ u(15,00) + ½ u(5,00) = ½ * 30 + ½ * 5 = 17,5 ), logo diz-se que o mesmo é propenso ao risco (ver figura 5).

Figura 5: Situação de propensão ao risco Fonte: Varian(1999)

Na situação de aversão ao risco, tem-se que o agente quando diante da possibilidade de investir em ativos de alto risco, espera de tais ativos maiores retornos que os apresentados nos ativos de menor nível de risco.

O caso intermediário entre a situação de aversão e propensão ao risco é a neutralidade ao risco. Diz-se que um agente é neutro ao risco quando ele é indiferente quanto a um evento incerto de determinado valor esperado e um evento certo de mesmo valor esperado. Sua função utilidade de riqueza esperada é representada por uma reta em que aumentos na riqueza estão associados a

15

5 10

U

R$

u(riqueza) u(15)

u(10) ½u(15) + ½u(5)

aumentos proporcionais na utilidade. Para este indivíduo a utilidade esperada de riqueza é exatamente igual à utilidade de seu valor esperado (VARIAN,1999).

Na busca por explicar a aversão absoluta ao risco Pratt(1964) definiu o prêmio de risco local, ou seja, o quanto um agente avesso ao risco está disposto a pagar para não assumir risco, conforme definido na equação a seguir:

Observando que quanto maior a riqueza do investidor, menor o prêmio de risco que ele estará disposto a pagar para assegurar uma possível perda,

formalmente pode-se assumir que , ou seja, o investidor deverá ter uma aversão absoluta ao risco decrescente com sua renda (GOUVÊA, 2003).

Quando se pretende mensurar o quanto um agente é avesso ao risco utiliza-se o conceito de equivalente em certeza. Com base neste conceito é possível medir o grau de aversão e também comparar entre dois indivíduos quem é mais avesso quando submetido à tomada de decisões sob condição de incerteza. Ele indica qual a utilidade associada pelo agente à renda R$ X, caso seja certa, e possibilita compará-la com a utilidade associada a uma renda esperada de mesmo valor. Se EC < pC1 + (1 – p)C2, então o agente é avesso ao risco. Se dois agentes i e j têm equivalentes em certeza tais que ECi < ECj diz-se que i é mais avesso ao risco que j (PINDYCK,1990).

menor risco são ponderados pelas probabilidades de ocorrência de ganhos ou prejuízos com tais ativos.

2.3.3 Comportamento no mercado financeiro

Segundo Varian (1999), o investidor toma sua decisão na realização de seus investimentos em função dos retornos e riscos esperados; assim, o perfil de risco do indivíduo é definido com base nessas duas dimensões. A partir delas ele escolhe a sua "cesta" de investimentos, de forma que para um determinado nível de retorno esperado a "cesta" apresente um menor risco esperado ou alternativamente, para um dado nível de risco esperado, apresente um maior retorno esperado.

Na análise de sua escolha sob condições de incerteza o investidor preocupa-se com a distribuição de probabilidade. Esta consiste em uma lista de diferentes resultados e na probabilidade associada a cada resultado. Pensa-se nos diferentes resultados de um evento aleatório como sendo diferentes estados de natureza (PINDYCK, 1990).

No caso em que um indivíduo compra um bilhete de loteria, existem dois estados de natureza: o bilhete é sorteado e o bilhete não é sorteado. Para especificar o que seria consumido em cada estado de natureza, considera-se um plano de consumo contingente, ou seja, quando o plano de consumo depende de algo que não é certo, do resultado de algum evento. As pessoas têm preferências

com relação aos diversos planos de consumo da mesma forma que tem preferências com respeito ao consumo de bens (VARIAN, 1999).

roubado, e esta probabilidade seja p. Neste caso, a probabilidade de que seu automóvel seja roubado é igual a 1 – p (VASCONCELLOS; OLIVEIRA, 1996).

Admita que, caso o automóvel seja roubado, esse consumidor terá que se contentar com um consumo contingente c2, ou seja, uma cesta de consumo c2 e

que, caso ele não seja, sua cesta de consumo será c1. Assim, (C1, C2, p, 1 – p) é

chamado de loteria e a soma p C1 + (1 – p) C2 de prêmio esperado. Uma forma de

entender o significado de prêmio esperado é pensá-lo como o prêmio médio que se obteria caso uma loteria seja jogada um número infinito de vezes. O prêmio esperado também recebe o nome de valor esperado quando os prêmios de uma loteria são expressos em termos de um único bem, o dinheiro. Logo, os prêmios da loteria (C1, C2, p, 1 – p) devem ser entendidos como diferentes somas de

dinheiro (VASCONCELLOS; OLIVEIRA, 1996).

Suponha um indivíduo possui R$ X em ativos, mas existe a possibilidade de que perca R$ Y. A probabilidade de que o prejuízo ocorra é de p = 0,01. Sua distribuição de probabilidades é, pois, 1% de ter R$ X-Y e 99% de ter R$ X. O seguro é uma forma de alterar essa distribuição de probabilidades, ou seja, a pessoa pode pagar para não correr o risco, por exemplo, 1% sobre o valor segurado a uma empresa de seguro para que assuma a perda caso ocorra. Logo, há alteração de sua distribuição de probabilidades. O indivíduo fica com R$ (X – 0,01*Y) independentemente do estado de natureza.

Geometricamente, este processo pode ser representado pela figura 6, em que Cnão perda representa a situação em que o indivíduo não perde o valor

despendido em aposta e Cperda representa o estado de natureza em que o

Figura 6: Consumo no estado de perda e consumo no estado de não-perda

Fonte:Varian (1999).

Conforme a figura 6, caso o indivíduo contrate o seguro ele fica protegido contra as possíveis perdas. Se não ocorre a perda ele recebe X(valor do ativo) – 0,01(percentual do prêmio)* Y (valor segurado) e se ocorre a perda ele recebe X-Y (valor do ativo dada a perda) – 0,01(percentual do prêmio)* Y(valor segurado) + Y(indenização). Certamente o indivíduo pode sentir-se melhor ao saber que está totalmente segurado, de forma que faz a escolha que reflete suas preferências de consumo nas diferentes circunstâncias.

Cperda X

(X – Y) (X – 0,01*Y)

(X-0,01*Y – Y + Y)

Cesta sem a compra do seguro

Cesta com a compra de seguro

Cnao perda

3 MODELO TEÓRICO

3.1 Teoria da preferência revelada

Alguns métodos matemáticos e estatísticos são utilizados para obtenção das informações relevantes junto aos usuários de um bem ou serviço. As técnicas de preferência revelada e de preferência declarada2 são desses métodos bastante utilizados (LOBO, 2003 apud MARTINS,2005).

A teoria de preferência revelada busca obter as decisões tomadas pelos agentes diante de um bem a ser estudado. A técnica faz uso de dados compostos por escolhas realizadas pelos entrevistados dentre um conjunto de alternativas existentes, isto é, ela busca reconhecer que aquilo que o entrevistado escolhe é revelado como preferido, em relação ao que poderia ter escolhido diante das opções reais que lhe foram apresentadas. Para aplicação deste método, podem ser utilizados questionários de pesquisa ou mesmo a observação direta do comportamento do consumidor (MARTINS,2005).

No presente trabalho faz-se uso da preferência revelada, tendo em vista ser o objetivo do mesmo a identificação do impacto dos fatores já existentes na decisão de investir ou não no mercado de ações. Justifica-se sua adoção em detrimento da preferência declarada, pois a proposta não inclui a avaliação do impacto de atributos que não fazem parte da situação atual do mercado de ativos. Além disso, segundo Martins(2005), em pesquisas que avaliam o impacto de fatores que não fazem parte do conjunto de escolhas já vivenciadas pelos indivíduos, estas podem incorrer em respostas não representativas do comportamento que teriam caso a escolha fosse real, pois são influenciadas pela conjuntura no momento da entrevista.

Em sua percepção de pesquisa, muitos economistas e estudiosos defendem incondicionalmente esta técnica justamente porque ela reflete as escolhas que realmente ocorrem ou ocorreram em um determinado mercado (ADAMOWICZ; LOUVIERE; WILLIAMS,1994 apud BRANDLI,2004).

Na preferência revelada há a existência do objeto a ser pesquisado, portanto argumenta-se a favor de sua utilização, pois o indivíduo só pode mostrar sua preferência após o contato com determinado fenômeno, ou como é apontado por Timmermans et al. (1994), é apenas no ato da escolha que os indivíduos revelam suas preferências reais (SCHMIDTKE, 2007).

O quadro 1 apresenta algumas das principais características da Preferência Revelada resumidas por Morikawa (1994 apud BRANDDLI, 2004).

Característica Dados da preferência revelada

Preferência Escolha no mercado atual

Congruente com o comportamento atual

Alternativas Alternativas atuais

Respostas para alternativas inexistentes não são observadas.

Atributos Podem incluir erros de medida.

Atributos correlacionados. Amplitude limitada.

Número de respostas Dificuldade de obter respostas múltiplas do mesmo indivíduo.

Forma de respostas A preferência é avaliada pela escolha.

Quadro 1 – Exemplo de características assumidas na preferência revelada Fonte: Adaptado de Morikaiwa (1994, p16).

Para Kroes e Sheldon (1988 apud SOUZA, 1999), o primeiro passo para construção de um delineamento experimental para obtenção da preferência é a definição das variáveis (fatores e atributos) de interesse e os seus valores (níveis) que serão avaliados pelos entrevistados. Matematicamente, é habitual, assumir modelos compensatórios aditivos lineares da seguinte forma: FU = a1x1 + a2x2 + ...

+ anxn . Onde: FU = função utilidade, x1 até xn = valores dos fatores 1 até n, e

a1 até an = pesos de utilidade para os fatores 1 até n.

dos respondentes e suas restrições; c) Desenvolver uma estratégia de amostragem que assegure um bom e representativo conjunto de dados; d) Conduzir o levantamento de forma apropriada, incluindo supervisão e procedimentos de controle de qualidade; e) Usar boas técnicas de estimação de modelos, sendo mais adequado e seguro, do ponto de vista de representação da realidade, a utilização conjunta de dados de preferência declarada e preferência revelada, o que aumenta a confiabilidade dos resultados (ARRUDA, 1995 apud GUIMARÃES, 2006).

Da observação de diversos questionários de pesquisa aplicados por instituições financeiras como a Corretora Souza Barros e Itaú Invest, para a determinação do perfil do investidor, foram identificados os seguintes atributos-chaves para realização da análise, os quais determinaram o tipo de questões que necessitariam serem abordadas quando da elaboração do questionário aplicado (ver tabela 1):

TABELA 1: QUESTÕES PARA IDENTIFICAÇÃO DO PERFIL DE RISCO DO INVESTIDOR

QUESTÕES Atributos

Qual sua idade? Idade

Dentre os seguintes níveis de educação formal, qual deles

corresponde ao seu? Escolaridade

Quais notícias interessam mais? Nível de

informação

Em que prazo você quer atingir seus objetivos financeiros? Horizonte de

investimento Dentre as opções abaixo, você poderia informar qual é sua faixa de

renda? Renda

Quanto você deseja obter em seus investimentos no mercado

financeiro? Expectativa de retorno

Fonte: Elaboração própria, 2010.

3.1.1 Especificação das variáveis

ao mercado de ações. O propósito é descrever e apresentar a motivação teórica e/ou empírica na escolha de cada variável como integrantes do modelo.

Idade: variável discreta que foi inserida no questionário de forma aberta onde o entrevistado informou de maneira pontual quantos anos possuía. Em geral, investidores mais jovens tendem a assumir riscos mais altos em seus investimentos pelo fato de, ao menos teoricamente, possuir mais tempo para construir seu patrimônio e incorrendo em possíveis prejuízos teriam mais tempo para recuperá-los. Objetiva-se descobrir, com a inclusão deste atributo, se a idade é estatisticamente relevante na escolha dos ativos que fazem parte de sua carteira de investimentos.

Nível de escolaridade: variável inserida para que os entrevistados informassem se possuíam educação formal ou qual seu nível de escolaridade. A proposta é verificar se esta relação é positiva e significativa de forma a que um maior grau de escolaridade, considerado neste trabalho em termos de anos de estudo, impacte positivamente na probabilidade de o agente tornar-se propenso ao risco (agressivo).

Nível de informação: Variável incluída para que os entrevistados pudessem informar quais os tipos de informação que demonstravam maior interesse. Aqueles que informaram buscar informações relacionadas ao funcionamento do mercado em mais de 2 dos itens descritos no questionário, foram considerados como bem informados a respeito do mercado. Esta variável foi inserida com o objetivo de verificar relação positiva entre o nível de informação e a adoção de uma postura agressiva frente ao risco.

renda, teoricamente, tenham maior predisposição em elevar seu patrimônio mesmo que seja por meio de aplicações em ativos de maiores riscos. Pretende-se com a análise do comportamento desta variável tentar encontrar uma relação estatisticamente significante seja ela positiva ou negativa.

Prazo de investimento: Esta variável pretende identificar a existência de relação positiva e significativa entre a probabilidade de o indivíduo ser agressivo e o prazo considerado na escolha de suas aplicações. Busca verificar se o fato de não possuir necessidade imediata para o alcance de seus objetivos financeiros impacta na probabilidade de optar por ativos com características mais ariscadas.

Expectativa de rendimento: Pretende verificar se agentes que pretendem elevadas expectativas de rendimento apresentam maior predisposição a investir em ativos que impliquem em maior nível de risco.

No questionário foram elaboradas 12 questões, mas a questão referente ao tipo de investimento seria apenas para identificar se o agente investe ou não em ações (não seria uma variável explicativa). Para os quesitos: a) qual o percentual do valor poupado e, b) com membros de quais profissões possui estreito relacionamento; seu objetivo foi traçar um perfil dos entrevistados quanto a disponibilidade de recursos destinada para algum tipo de investimento e com quais profissionais eles estariam envolvidos. O objetivo é identificar a presença de algum grupo repetidamente. Quando inserida a pergunta: quais jornais e revistas lê com mais freqüência objetiva-se que auxilie no quesito nível de informações sobre o mercado de capitais. A opinião sobre a situação econômica mundial e a possível reação a prejuízos nos investimentos auxiliam na identificação do grau de aversão ao risco do entrevistado.

A aplicação do questionário foi realizada de forma aleatória para não sujeitar a amostra para obtenção de resultados tendenciosos. A elaboração das questões, aplicação de questionário piloto3, correção dos pontos identificados como complicadores para a pesquisa e a aplicação da pesquisa propriamente dita foi realizada de forma criteriosa com o objetivo de atender procedimentos como supervisão e controle de qualidade. Não foi realizada a pesquisa de

daddddddd.

_________________

preferência declarada tendo em vista o objetivo do trabalho não se aplicar ao que propõe a utilização de tal método, sendo adotada apenas a técnica de preferência revelada.

3.2 Estratégia Empírica: Modelo Econométrico

Um modelo econométrico é utilizado quando se pretende promover uma análise econômica empírica ou realizar uma inferência estatística. Ou seja, realizar o estudo de algo sobre o mundo real analisando uma amostra de dados. Assim o pesquisador utiliza-se de dados econômicos para estimar relações econômicas, testar hipóteses da teoria econômica e predizer resultados (HILL; GRIFFITHS; JUDGE, 2003).

O objetivo principal é obter o peso de variáveis como renda, idade, nível de escolaridade que fazem parte do conjunto de características consideradas pelo investidor relevantes; sobretudo, no momento em que decide onde seus recursos deveriam ser aplicados de modo a lhe proporcionar maior nível de satisfação. Para isso, optou-se pelo uso de modelos de variáveis qualitativas (Modelo de Probabilidade Linear, Modelo Logit e Modelo probit).

Os modelos de probabilidade linear (MPL), probit e logit são utilizados quando o objetivo da análise é explicar o comportamento de uma variável dependente (ou de resposta) que possui natureza dicotômica (ou qualitativa) dada uma variação nas variáveis explicativas (ou independentes). As variáveis dicotômicas são variáveis que descrevem eventos de apenas dois resultados possíveis como sim ou não, homem ou mulher, casado ou solteiro, empregado ou desempregado. Também são chamadas variáveis binárias (ou dummy) pois assumem valor 1, na presença de determinada característica, 0 na ausência. Segundo Pindyck e Rubinfeld (2002) esses modelos são valiosos para análise de dados com pesquisas mediante questionários, pois na maioria dessas pesquisas as respostas relativas a comportamento são qualitativas.

y = b0 + b1 x1 +...+ bixi + e

Onde y assume valores 0 ou 1, identificando, por exemplo, a ausência ou a presença de determinada característica a qual se deseja pesquisar. Sua expectativa de ocorrência E(y) pode ser representada por p, ou seja, p é a probabilidade de y assumir o valor igual a um. Pode ser representado na equação a seguir:

E(y) = p = b0 + b1 x1+...+...bixi

Os coeficientes estimados b(0,1,...i) expressam o efeito de variações unitárias

na variável x(1,2,...i) (variável independente) sobre a probabilidade da variável

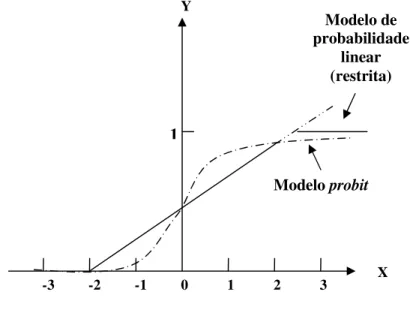

dependente assumir o valor um. Porém, no caso dos modelos lineares de probabilidade, admite-se implicitamente que aumentos na variável dependente promovem um efeito constante sobre a probabilidade p; ou seja, à medida que x aumenta, a probabilidade de y tomar o valor um aumenta a uma razão constante. Entretanto, conforme representação gráfica da previsão com o modelo de probabilidade linear (figura 7), como 0 < p < 1, em determinado intervalo é contraditório conviver com uma taxa constante de crescimento.

Figura 7: Modelo de probabilidade linear

Fonte: Gujarati,2006.

Previsões reais.

Y

X

1

3 2 0

-1 1

-3 -2

Valores de previsão ajustados

Segundo Gujarati (2006), o modelo linear de probabilidade apresenta, em sua maioria, erros heterocedásticos, tal que os coeficientes estimados, embora não-viesados, não são eficientes, ou seja, não têm variância mínima, de forma que os testes de hipóteses e intervalos de confiança podem ser inválidos.

Uma forma de superar os problemas apresentados no modelo linear de probabilidade é, como alternativa, utilizar os modelos não-lineares de probabilidade, os chamados modelo logit e probit ou normit. Tais modelos seguem as funções de densidade de probabilidade e as probabilidades são restringidas ao intervalo de 0 a 1. O modelo probit é uma relação entre a variável dependente (x) e p (probabilidade de y assumir valor 1) em forma de S, conforme ilustrado na figura 8 e a função probit é a relação funcional para representar tal curva. Ela está relacionada com a distribuição de probabilidade normal padronizada, enquanto que a função logit com a distribuição logística. Ambos tem seus coeficientes estimados pelo método de máxima verossimilhança. Como os dois modelos têm resultados qualitativamente similares, a escolha por um deles depende da conveniência.

Figura 8: Modelo probit

Fonte: Gujarati,2006.

Modelo probit

Y

X

1

3 2 0

-1 1

-3 -2

Modelo de probabilidade

Dessa forma,

p= F = (β0 + β1 x1 + ...+ βi xi) ,

onde mais uma vez p representa a probabilidade de y assumir valor igual a um e

F é a função probit, e não-linear nos β (1,2,...i).

Para verificar o efeito de uma variação de uma unidade em x, sobre a probabilidade de y assumir valor um, considera-se a derivada representada na equação a seguir:

Onde t = β0 + β1Χ e f(β0 + β1Χ) é a função de densidade de probabilidade

normal padronizada, calculada em β0 + β1Χ . A partir da equação acima, vale

observar as seguintes implicações:

(a) como f(·) é uma função densidade de probabilidade, seu valor é sempre positivo. Logo, o sinal de ∂p/∂xi é determinado pelo sinal de βi;

4 RESULTADOS

4.1 Análise das variáveis

Foram aplicados 117 questionários, entre aplicações diretas e por meio de corretoras de João Pessoa/PB. Após a identificação dos atributos-chave, elaboração do questionário, aplicação e organização dos dados, realizou-se uma análise descritiva referente a cada atributo considerado na pesquisa. O perfil dos participantes é, conforme inicialmente planejado na seleção do público a ser entrevistado, de investidores do mercado de ações. Dos 117 questionários aplicados, 90 entrevistados informaram serem investidores do mercado de capitais, representando um percentual de 76,92% da amostra, e ainda 12% do total informam investir somente em ações. Os restantes 23,08% informam destinar seus recursos para outros tipos de investimento, dentre os citados no questionário, os que mais aparecem entre as escolhas são poupança e imóveis.

A tabela 2 apresenta a estratificação das 117 entrevistas realizadas, com enfoque nos atributos idade, nível de escolaridade, prazo para alcance dos objetivos financeiros, nível de renda, expectativas de rendimento e nível de informação.

TABELA 2: ESTRATIFICAÇÃO DAS ENTREVISTAS REALIZADAS

Atributos Níveis % Atributos Níveis %

Idade Até 22 anos 23-32 33-42 Acima de 42 Não informaram 4,8 35,7 35,7 19 4,8 Expectativa de rendimento a.a. Até 6% De 6% a 12% Acima de 12%

0 10,26 89,74

Escolaridade Sem educação formal Primário (Fundamental I) Fundamental (Fundamental II) Segundo grau ( Ens.Médio) Universitário (Superior) Pós-graduação 0 0 4,8 4,8 42,9 47,6

Prazo Até 5 anos 5 a 10 anos 10 a 15 anos Acima de 15 anos

11,90 23,81 40,48 23,81

Renda Até 3 salários-mínimos (SM) De 4 a 6 SM De 7 a 10 SM

Acima de 10 SM

4,76 19,05 38,10 38,10

Nível de

informação Bem informado Mal informados 33,33 66,67

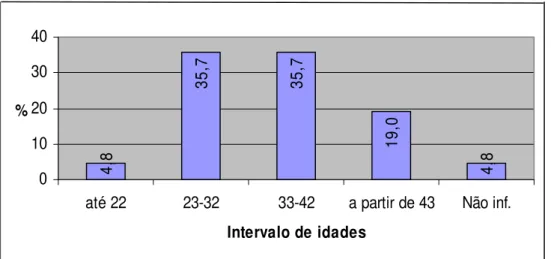

Para o atributo idade, observa-se uma maior concentração situada entre as idades de 23 a 42 anos, conforme tabela 2, com um percentual de 71,4%. Este fato pode representar a validade do argumento de que pessoas mais jovens por possuírem, ao menos teoricamente, mais tempo de recuperar possíveis prejuízos nos seus investimentos, apresentariam uma tendência a incorrer maiores riscos.

Quanto ao grau de escolaridade, verifica-se que ao analisar o resultado considerando todos os entrevistados, a maior parte dos agentes concentra-se nos níveis universitários e pós-graduados, com 82,1% do total (ver anexo I). Entretanto, ao analisar apenas os que informam investir em ações verifica-se uma elevação deste percentual para 90,4%, conforme tabela 2. Este fato indica que, embora não se possa afirmar apenas com estas informações que existe relação causal ou determinística positiva, há uma relação estatística positiva entre nível de escolaridade e o fato de os indivíduos optarem por investir em mercado de renda variável (ações).

Com relação à variável prazo (ou horizonte de investimento) que investiga dos indivíduos qual o prazo em que se espera atingir seus objetivos financeiros, percebe-se que agentes que informaram investir em ações, 64,29% consideram um prazo acima de dez anos para permanência dos seus recursos sob alguma forma de investimento.

O atributo renda teve como destaque o fato de 72,65% do total de entrevistados possuírem renda a partir de 7 salários-mínimos (ver anexo I). Ao considerar apenas os investidores em ações este percentual aumenta para 76,2%, conforme tabela 2; o que também pode indicar relação positiva entre o nível de renda e o agente estar disposto a correr maiores riscos.

Segundo Bragança (2009) o nível de renda é muito relevante na análise da opção dos indivíduos pela participação no mercado de ações, pois existe uma barreira de entrada no mercado de ações que é constante independentemente da quantidade de recursos investido.

mesma quantidade de horas dispensadas independente do valor aplicado. Quanto maior o patrimônio ou a renda, portanto, mais diluído esse custo fixo e mais justificável o investimento em ações. Sendo assim, a taxa de participação no mercado de ações do investidor integrante das faixas mais altas de renda, tende a ser maior (BRAGANÇA, 2009).

Para a variável expectativa de rendimento observa-se a maioria absoluta com expectativas de rendimento superiores a 6%. Da análise apenas dos participantes do mercado de ações verifica-se que todos estes agentes esperam de retorno para seus investimentos percentuais superiores a 12%.

E finalmente, para o nível de informação foi observado que 33,33% dos entrevistados foram considerados bem informados. O resultado foi interpretado como de baixa magnitude tendo em vista a opção por investir em renda variável implica na necessidade de estar bem informado acerca das noticias que envolvem o mercado de ativos.

O resumo da tabela 2 indica que os agentes que participam do mercado de capitais pertencem a uma classe de pessoas com elevado nível de escolaridade e renda; que possuem expectativa de rendimento de médio prazo (superior a 10 anos) para alcance dos objetivos financeiros. Este público também é considerado jovem (com idades entre 23 e 42 anos). Os dados apresentados para João Pessoa/PB, estão em consonância com alguns estudos em nível nacional, que argumentam impacto positivo do maior nível de formação e menor idade diante do risco. Com relação à renda, os resultados aqui apresentados contrariam estudos que apontam para relação inversa entre patrimônio e propensão ao risco 4.

4.2 Resultados econométricos: modelo de Probabilidade Linear

ou ausência de agressividade, como dependente da variável idade ( ). Os coeficientes estimados expressam, respectivamente, o valor de Y quando e o efeito de variações unitárias na variável Id (variável independente) sobre a probabilidade da variável dependente assumir o valor um, y=1.

Os valores entre parênteses retratam a estatística t-statistic. Revela parâmetros estatisticamente significativos, os valores de p mostram significância estatística a um nível de 1%. Para o parâmetro β1, a regressão sugere que o

aumento na idade em um ano contribui em 4% na probabilidade de o agente adotar uma postura agressiva frente ao risco em suas decisões de investimento. A elasticidade é baixa, portanto, as chances de o agente ser agressivo possui reduzida sensibilidade considerando variações na idade. O parâmetro β0, por meio

da estatística t, apresenta-se negativo e também estatisticamente significante, o que sugere, independentemente do valor atribuído a variável idade, uma contribuição fixa negativa na probabilidade de o agente apresentar-se como agressivo. Considerando que não faz sentido uma probabilidade negativa, interpreta-se que um indivíduo com idade de zero até 18 anos tem probabilidade nula de ser investidor do mercado de ativos, e as chances de o mesmo fazer parte deste mercado apenas começam a aumentar a partir dos 19 anos de idade.

Para o teste da existência de autocorrelação, obteve-se através do teste de Durbin-Watson, um valor para d igual a 0,122 indicando que há autocorrelação, ou seja, os termos de erro são correlacionados entre si. Dessa forma foi violada a hipótese de que os estimadores obtidos pelo método de mínimos quadrados não apresentam correlação entre os termos de erro, e assim a estimação não mais garante variâncias mínimas. Para o teste de heteroscedasticidade, utilizou-se o teste de White e o mesmo indica que a regressão não obedece a hipótese de variações dos termos de erro iguais em todas as observações, pois resultou na probabilidade de aceitação da hipótese nula de apenas 1,68%, portanto, o teste sugere a presença de heteroscedasticidade.

A tabela 3 apresenta as informações de interesse, para análise, relativas aos demais atributos considerados na pesquisa. Como o objetivo do trabalho é estimar o modelo probit, entretanto, efetuou-se um exercício exaustivo com o modelo linear, optou-se por apresentar seus resultados através da tabela 3. Seus comentários estão dispostos no anexo II. Sugere-se sua leitura para fins de comparação dos resultados de MPL com probit . Muitos resultados são extremamente importantes para compreensão dos atributos.

TABELA3: RESULTADOS ESTIMADOS PELO MODELO DE PROBABILIDADE LINEAR

4.3 Resultados econométricos: Modelo não-linear -

probit

Para contornar os problemas do modelo MPL5 considera-se o modelo

probit

. E

ste modelo admite que a relação entre a probabilidade de o individuotornar-se agente investidor propenso ao risco, no mercado de ações, explicado por variáveis explicativas apresenta comportamento não linear, bem como, garante que as probabilidades variam entre 0 e 1.

No modelo

probit

a variação na probabilidade, para uma variação de umaunidade na variável explicativa, dada pelo β1 não é constante, como no modelo de

probabilidade linear. Dessa forma, optou-se por uma análise inicial sobre os resultados obtidos com a estimação de cada atributo na probabilidade de o agente possuir atitude agressiva frente às suas decisões de investimento. A justificativa é separar os efeitos individuais de cada variável elencada, antes da estimação do modelo completo.

Para a variável idade(Id) as estimativas de máxima verossimilhança dos parâmetros são:

O valor positivo de β0 sugere uma predisposição a investir no mercado de

ações com perfil agressivo frente ao risco. O sinal positivo de β1 indica que um

aumento na idade implica em um aumento na probabilidade de o agente adotar uma postura agressiva ao escolher seus investimentos. Os valores entre parênteses representam os valores de t-statistic.

Admitindo-se um agente com 18 anos, a probabilidade de este comportar-se de maneira propensa ao risco é calculada por meio da equação:

p = P (Z < 0,5147 + 0,01714 * Id ) = F ( 0,5147 +0,01714 * 18 ) = 0,7939

________________

Logo, há probabilidade de 79,39% de este investidor escolher ativos de elevado nível de risco para compor sua carteira de investimentos.

A probabilidade marginal do investidor adotar uma postura propensa ao risco é calculada por meio da equação:

Assim, um aumento de um ano em sua idade implica em uma elevação de 0,49% nesta probabilidade. Da mesma forma, caso o agente possua 40 anos, este tem probabilidade de 88,48% de comportar-se como agressivo, e com o aumento na idade de um ano tem sua probabilidade de propensão ao risco elevada em 0,33%.

Para a variável nível de escolaridade (Form) os resultados sugerem que maior nível de escolaridade implica em maior probabilidade à propensão ao risco, conforme indicado na regressão:

Admitindo-se a hipótese de no mínimo 8 anos de estudos, o agente tem probabilidade de ser propenso ao risco de 88,3%, e com o aumento de um ano a mais na escolaridade do investidor, esta probabilidade eleva-se em 0,832%. Ao admitir-se um agente com 15 anos de estudos, a probabilidade aumenta para 93,19% e o efeito de um ano a mais na escolaridade implica em um aumento na probabilidade de propensão ao risco de 0,56%.

Estes parâmetros sugerem que há relação positiva entre nível de renda(Rd) e probabilidade de maior propensão ao risco. Ao admitir um indivíduo com renda igual a R$ 2.000,00, este possui uma probabilidade de 73,57% e o aumento em R$ 1.000,00 na renda deste investidor implica em elevação na probabilidade de este ser agressivo de 6,3%. Um agente que possui renda de R$ 4.000,00 ao passar para uma renda de R$ 5.000,00 aumenta sua probabilidade de adotar uma postura mais agressiva frente às decisões de investimento em 4,6%.

Com relação à variável prazo do investimento observa-se a regressão:

A mesma sugere que quanto maior o prazo considerado pelo investidor em suas aplicações (Pz) maior será a probabilidade de este ser agressivo em suas decisões de investimento. O resultado propõe que, admitindo um agente que considere 5 anos para alcance de seus objetivos financeiros, este tem probabilidade de propensão ao risco de 68,79% e uma variação de um ano a mais neste prazo aumenta esta probabilidade em 2,53%. Ao admitir-se um agente que permaneça com seus recursos financeiros aplicados por 10 anos este tem probabilidade de ser agressivo de 80,23%, de forma que uma variação para mais de um ano implica em elevação desta probabilidade em 1,98%.

Na análise da variável expectativa de rendimento, tem-se a equação:

propensão ao risco de 66,64% e uma elevação de 1% a mais nesta expectativa eleva esta probabilidade em 4,66%.

Para a variável informação a regressão:

sugere que um agente ao buscar maior número de informações relacionadas ao funcionamento do mercado, este possui maior probabilidade de ser um agente que adota uma postura de propensão ao risco. Ao admitir-se um agente que demonstra interesse por investimentos e negócios (2 tipos de informações relacionadas ao mercado) e passe a interessar-se também por economia, este agente tem sua probabilidade de ser um investidor agressivo elevada em 1,96%.

Observa-se que todas as variáveis consideradas no estudo apresentam relação positiva na probabilidade do investidor ser um agente de maior propensão ao risco na escolha dos ativos que compõem sua carteira de investimentos. O resultado para a variável idade, embora a maioria dos textos que tratam sobre o assunto indicarem relação negativa, sugere que o efeito do aumento na idade implica em elevação da probabilidade de o indivíduo ser agressivo.

TABELA 4: RESULTADOS ECONOMÉTRICOS: MODELO probit

Fonte: Elaboração própria, 2010.

4.3.1 Modelo de Preferência revelada

A teoria da preferência revelada explica que é possível descobrir as preferências do consumidor a partir da observação de seu comportamento real e pressupõe que o consumidor é capaz de comparar, pelo grau de desejabilidade, cestas alternativas de bens e determinar a ordem de preferência entre elas. Com a aplicação desta teoria é possível determinar a importância relativa que os consumidores dão aos atributos e à utilidade associada aos mesmos.

O resultado sugere que os atributos Informação(Inf), Renda(Rd), Expectativa de Rendimento(Exp), Prazo(Pz) e Idade(Id) e possuem relação positiva com a probabilidade do investidor adotar uma postura agressiva frente às decisões de investimentos. O atributo que mais impacta na probabilidade de propensão ao risco, ou seja, aquele com o maior coeficiente estimado, é o nível de informação, na seqüência tem-se o nível de renda, as expectativas de rendimento, o prazo considerado na aplicação dos recursos e a variável de menor impacto positivo é a Idade(Id) com um coeficiente de apenas 0,02.

Quanto à variável com sinal negativo, os resultados obtidos sugerem uma relação inversa da probabilidade de propensão ao risco em relação ao nível de escolaridade (Form). Desta forma os indivíduos participantes da pesquisa que indicam possuir maiores índices em termos de nível de escolaridade, revelam como preferidos, ativos que representam baixos níveis de risco.

A análise do nível de renda como uma das variáveis de maior impacto na probabilidade de propensão ao risco é condizente com a teoria do prêmio de risco onde a aversão absoluta ao risco reduz à medida que aumenta a renda.

5 CONCLUSÕES

O objetivo desta monografia foi verificar quais características ou atributos que promovem impacto, e em que medida, na probabilidade de os agentes comportarem-se como investidores propensos ao risco.

A identificação de fatores que explicam a alocação de ativos dos investidores na economia é importante para as instituições financeiras, pois são utilizados como referência no momento de fazer a melhor orientação de investimento ao cliente considerando aspectos não apenas como rentabilidade do tipo de aplicação oferecida, mas as características inerentes ao investidor que determinam o seu perfil de risco, ou seja, qual o nível de risco que o mesmo deseja assumir na escolha dos ativos que irão compor seu portfólio de investimentos. A correta identificação do perfil de risco do investidor evita que os bancos indiquem produtos inadequados aos seus clientes apenas para cumprir as metas de captações.

A relação positiva obtida na estimação do modelo geral propõe que agentes com mais idade, maior nível de renda, que permanecem com seus recursos aplicados por um maior espaço de tempo, que demonstram interesse por um maior número de informações relacionadas ao mercado e possuem maiores expectativas de rendimento revelam como preferidos ativos com elevado nível de risco no processo de escolha para compor sua carteira de investimentos.

O atributo de impacto negativo na probabilidade de propensão ao risco, o nível de escolaridade, sugere que indivíduos com maiores níveis neste atributo revelam como preferidos ativos com menores níveis de risco.

O nível de informação, uma das variáveis explicativas do modelo, também apresentou relação positiva. Tal resultado pose ser justificado pela necessidade de elevado nível de informação quando o indivíduo investe em ativos de maior risco.

REFERÊNCIAS

BERNOULLI, D. Exposition of a new theory on the measurement of risk. 1738. BRAGANÇA, Guilherme Lima. Como investidores de alta renda alocam sua riqueza no Brasil? Uma análise empírica com dados de fundos de investimento. Trabalho para obtenção do título de Mestre em Finanças e Economia Empresarial.

Fundação Getúlio Vargas – Escola de Pós-Graduação em Economia, 2009.

BRANDLI, L. L. As abordagens do modelo de preferência declarada e revelada no processo de escolha habitacional. Universidade Regional do Noroeste do Estado do Rio Grande do Sul e Universidade Federal de Santa Catarina, 2004.

CARRERA-FERNANDEZ, J. . Curso básico de microeconomia - 2. ed. Salvador: EDUFBA, 2006.

CORCHAKI, Paulo. O que explica realmente o perfil de risco do aplicador?

Artigo publicado no Jornal Valor econômico em 12/fev. 2008.

FERGUSON, C. E. Microeconômica. Rio de Janeiro: Forense-Universitária, 1976. FINCO, Marcus V. A. ; WAQUIL, Paulo D.; MATTOS, Ely J. Pobreza rural e degradação ambiental: uma refutação da hipótese do círculo vicioso. 2004.

Rev. Econ. Sociol. Rural v.42 n.2 Brasília Abr./Jun. 2004.

FREITAS, Ana Augusta Ferreira - Modelagem Comportamental dos Decisores Através de Técnicas de Preferência Declarada: Uma aplicação no setor imobiliário de Florianópolis, 1995. Dissertação (Mestrado) – Universidade Federal de Santa Catarina, Florianópolis,1995.

GOLDNER, Lenise Grando; ANDRADE, Leonardo Guimarães de. O uso da técnica de preferência declarada no estudo de estacionamentos e aeroportos. PPGEC - Universidade Federal de Santa Catarina e LASTRAN – Universidade Federal do Rio grande do Sul, 2004.

GOUVÊA, Mário Augusto Almeida. Análise das preferências dos investidores:

GUIMARÃES, Franscisco Roberto F. Júnior. Análise de demanda por computador popular através da técnica de análise conjunta com dados de preferência declarada. UECE/UFC, 2006.

GUJARATI, Damodar. Econometria básica. Rio de Janeiro: Elsevier, 2006. HENDERSON, James M.; QUANDT, Richard E. Teoria Microeconômica : uma abordagem matemática. São Paulo, Pioneira, 1976.

HILL, C.; GRIFFITHS, W.; JUDGE, G. Econometria. São Paulo: Saraiva, 2003. KNIGHT, F.H. Risk, Uncertainty and profit. New York: Martin, Schaffner, and Marx, 1921.

MANSFIELD, Edwin.; YOHE, Gary. Microeconomia: teoria e aplicações. São Paulo: Saraiva,2006.

MILLER, Roger Le Roy. Microeconomia: teoria, questões e aplicações. São Paulo: McGraw Hill, 1981.

PINDICK, Robert S.; RUBINFELD, Daniel L. Microeconomia. 5ed. São Paulo: Makron Books, 2002.

PRATT, J.W. RISK. Aversion in the small and in the large. Econometria. v. 32. 1964.

SALVATORE, Dominick. Microeconomia. São Paulo: McGraw Hill, 1986.

SAMUELSON, P. “Risk and Uncertainty: A Fallacy of Large Numbers.”

Scientia, 98, 1963.

SCHMIDTKE, C. R. Expectativas da agroindústria canavieira paranaense diante da diminuição do protecionismo no comércio internacional. 137 f. Dissertação (Mestrado em desenvolvimento Regional e Agronegócio) - Centro de Ciências Sociais Aplicadas, Universidade Estadual do Oeste do Paraná, Toledo. 2007.

SOUZA, Osmar Ambrósio de. Delineamento experimental em ensaios fatoriais utilizados em preferência declarada. 1999. Trabalho para obtenção do título de Doutor em Engenharia de Produção. Departamento de engenharia de produção e sistemas, Universidade Federal de Santa Catarina. Florianópolis, 1999.

VASCONCELLOS, Marco Antônio Sandoval de; OLIVEIRA, Roberto Guena de.

Manual de Microeconomia. 2ed. São Paulo: Atlas. 2000.

ANEXO I - Estatística descritiva das respostas aos questionários.

Este anexo promove uma análise minuciosa, para cada questão, das estatísticas apresentadas no resultado dos questionários.

Idade

A variável idade não foi respondida por todos participantes da pesquisa. Dos 117 entrevistados, 4 optaram por não informar a idade. A média de idade dos que responderam foi de 34,4 anos; elas variam de 16 a 61 anos. A maior concentração se dá entre 23 e 42 anos de idade, que representa 76,1% da amostra.

Gráfico 1 – Distribuição percentual de idades de todos os participantes. Fonte: Elaboração própria: pesquisa direta.

recuperar possíveis prejuízos nos seus investimentos, este apresentaria uma tendência a correr maiores riscos. E o resultado apenas sob o ponto de vista de estatística descritiva corrobora tal pressuposto, pois a maior concentração dos investidores se dá de fato entre os mais jovens.

4,

8

35

,7

35

,7

19

,0

4,

8

0 10 20 30 40

até 22 23-32 33-42 a partir de 43 Não inf.

Intervalo de idades %

Gráfico 2 – Distribuição percentual de idades dos investidores em ações. Fonte: Elaboração própria: pesquisa direta.

Grau de escolaridade

Gráfico 3 – Distribuição percentual do grau de escolaridade de todos os participantes.

Fonte: Elaboração própria: pesquisa direta.

Gráfico 4 – Distribuição percentual do grau de escolaridade dos investidores.

Fonte: Elaboração própria: pesquisa direta.

Percentual da renda poupado sob alguma forma de investimento

Gráfico 5 – Distribuição percentual do percentual de poupança dos entrevistados.

Fonte: Elaboração própria: pesquisa direta.

Tipo de investimento

Gráfico 6 – Distribuição percentual conforme tipo de investimento. Fonte: Elaboração própria: pesquisa direta.

Ao comparar este resultado com o percentual da renda poupado, observa-se que 8 pessoas informaram investir a partir de 30% de sua renda apenas no mercado de ações.

Prazo

Gráfico 7 – Distribuição dos prazos de investimento.

Fonte: Elaboração própria: pesquisa direta.

Considerando apenas os entrevistados que informaram investir em ações, tem-se que praticamente se mantém, pois esta faixa ainda representa um percentual de 64,29%, conforme gráfico 8.

Gráfico 8 - Prazo de investimento considerando apenas os investidores em ações.

Fonte: Elaboração própria: pesquisa direta.

Com as informações sobre a renda pretende-se identificar se existe uma relação positiva entre o nível de salários e o fato de o agente ter maior propensão a investir ou não em ações. O que podemos observar no gráfico 9 abaixo é que 72,65% dos entrevistados tinham renda mensal superior a 7 salários mínimos, 35,04% deles recebiam mais de 10 salários mínimos como renda mensal.

Gráfico 9 – Distribuição percentual de salários. Fonte: Elaboração própria: pesquisa direta.

Com a análise dos dados, considerando apenas os investidores em ações identifica-se que o percentual de agentes com renda de 7 salários mínimos ou mais eleva-se para 76,2%.

Gráfico 10 – Distribuição percentual de salários dos investidores em ações.

Expectativa de rendimento

Ao incluir esta questão na pesquisa buscou-se identificar se a expectativa de rendimento em seus investimentos influencia na decisão do agente sobre em quais tipos de investimento aplicar. Nota-se no gráfico 13 que uma parcela considerável, na análise de todos os envolvidos na pesquisa, está concentrada em expectativas acima de 12%, com 89,74% dos entrevistados. Nenhum participante respondeu esperar um rendimento abaixo de 6%. Se considerarmos apenas os que investem em ações, apenas um entrevistado informou ter expectativa de 6% a 12% de rendimento e os demais todos esperam um retorno acima de 12%. Pode-se concluir que independente do tipo de investimento os agentes têm expectativas de retorno acima dos apresentados por tipos de investimento considerados de baixo risco.

Gráfico 13 – Distribuição percentual das expectativas de rendimento. Fonte: Elaboração própria: pesquisa direta.