JOHN RENET RODRIGUES DOS SANTOS ROBSON WILLYAN STEINMETZ

ANÁLISE E FORMAÇÃO DO PREÇO DE VENDA EM UMA DISTRIBUIDORA DE BEBIDAS – TOLEDO/PR

JOHN RENET RODRIGUES DOS SANTOS ROBSON WILLYAN STEINMETZ

ANÁLISE E FORMAÇÃO DO PREÇO DE VENDA EM UMA DISTRIBUIDORA DE BEBIDAS – TOLEDO/PR

Trabalho de conclusão de Curso de Ciências Contábeis, da Faculdade Sul Brasil, exigido como requisito para aprovação na disciplina de Trabalho de Conclusão de Curso.

Orientador: Profº Me. Gilmar José Camargo

Co-Orientador: Profº Me. Leandro de Araújo Crestani.

JOHN RENET RODRIGUES DOS SANTOS ROBSON WILLYAN STEINMETZ

ANÁLISE E FORMAÇÃO DO PREÇO DE VENDA EM UMA DISTRIBUIDORA DE BEBIDAS – TOLEDO/PR

Trabalho de Conclusão de Curso, do Curso de Ciências Contábeis, da Faculdade Sul Brasil, FASUL, exigido como requisito parcial para obtenção do Título de Bacharel, sob orientação do Professor Me. Gilmar José Camargo e da coorientação do Professor Me. Leandro de Araújo Crestani, considerado _________________ pela Banca Examinadora, com a nota ____________.

FOLHA DE APROVAÇÃO

____________________________________________________ Profº Me. Gilmar José Camargo

Orientador - FASUL

_____________________________________________________ Profº Me. Leandro de Araújo Crestani

Coorientador - FASUL

_____________________________________________________ Profº Esp. Ruben Gomes de Siqueira

Avaliador

_____________________________________________________ Profº Me. Evandro José Machado

Avaliador

DEDICATÓRIA

Dedicamos este trabalho aos nossos familiares que nos instruem aos caminhos da vida e sempre estão do nosso lado nos momentos difíceis.

AGRADECIMENTOS

RESUMO

Esse trabalho tem por objetivo retratar a importância das análises do preço de venda para empresas de pequeno porte, evidenciando sua contribuição na formação do preço. Busca-se corroborar à relação entre o empresário e a formação do preço de venda dos produtos, qual a relevância da contabilidade de custos para as análises e formação de preço. No Brasil, as Micro e Pequenas empresas em sua maioria nascem sem um planejamento financeiro adequado, tratando de forma empírica os preços de venda de seus produtos. Muitos empresários tendem a definir os preços de venda comparando-os com os praticados por outras empresas do mesmo ramo, não verificando se trarão rentabilidade. Ao definir o preço de venda de um determinado produto é indispensável o conhecimento dos elementos que influenciam sua formação e fixar um valor que esteja atendendo às necessidades do consumidor e, ainda, rentável para o negócio. A competitividade do mercado impõe que os administradores obtenham uma melhor gestão de gastos e o entendimento do seu impacto no lucro, devido a essa insensibilidade é preciso relatar a relevância das análises do preço e dos métodos de precificação. O objetivo geral deste trabalho é demonstrar a importância das análises do preço de venda para empresas de pequeno porte, avaliando como a fixação de um preço de venda impacta na rentabilidade da empresa. A contabilidade de custos é muito abrangente e diferente para diversos tipos de seguimentos empresariais, por isso, delimitando a pesquisa para o cenário comercial especificamente em uma distribuidora de bebidas, é possível demonstrar como a gestão de custos é essencial para o desenvolvimento favorável de uma empresa.

ABSTRACT

This work has for objective to portray the importance of the analyses of the price of for small business companies, evidencing its contribution in the formation of the price. Searchs corroborate the relation between the entrepreneur and the formation of the price of the products, which the relevance of the accounting of costs for the analyses and formation of price. In Brazil, the Microns and Small companies in its majority are born without adequate a financial planning treating to empirical form the prices of its products, many entrepreneurs tend to define the prices the same comparing them with the practised ones for other companies of branch, verifying will not bring yield. When defining the price of one determined product is indispensable the knowledge of the elements that influence its formation and to fix a value that is taking care of the necessities of the income-producing consumer and for the business. The competitiveness of the market imposes that the administrators get one better management of expenses and the agreement of its impact in the profit, had to this insensibility is necessary to tell the relevance of the analyses of the price and the methods of pricing. The general objective of this work is to demonstrate the importance of the analyses of the price for small business companies, evaluating as the setting of a price impacts in the yield of the company. The accounting of costs is very including and different for diverse types of enterprise pursuings, therefore, delimiting the research for the commercial scene specifically in a drink deliverer, it is possible to demonstrate as the management of costs is essential for the favorable development of a company.

LISTA DE QUADROS

QUADRO 1 - Fórmula Margem de Contribuição ... 25

QUADRO 2 - Fórmula Ponto Equilíbrio em Quantidade... 27

LISTA DE TABELAS

TABELA 1 - Quociente do Preço de Venda ... 23

TABELA 2 - Fórmula Mark-Up Divisor ... 23

TABELA 3 - Cálculo Mark-Up Divisor ... 23

TABELA 4 - Fórmula Mark-Up Multiplicador ... 23

TABELA 5 - Cálculo Mark-Up Multiplicador ... 24

TABELA 6 - Cálculo da Margem de Contribuição ... 25

TABELA 7 - Cálculo do Ponto de Equilíbrio em Quantidade ... 27

TABELA 8 - Cálculo do Ponto de Equilíbrio em Valor ... 28

TABELA 9 - Receita de Vendas ... 33

TABELA 10 - Distribuição do Desconto Condicional x Receita ... 35

TABELA 11 - Distribuição da Taxa Máquina Cartão x Receita ... 35

TABELA 12 - Orçamento Despesas Fixas ... 36

TABELA 13 - Produtos Comercializados ... 37

TABELA 14 - Custo dos Produtos Comercializados ... 37

TABELA 15 - Índice de Precificação Preço Sugerido ... 38

TABELA 16 - Precificação dos Produtos - Preço Sugerido ... 38

TABELA 17 - Comparativo de Preço de Venda ... 39

TABELA 18 - Margem de Contribuição - Cerveja Skol Litrão ... 39

TABELA 19 - Margem de Contribuição - Cerveja Skol 269 ml c/ 12 ... 40

TABELA 20 - Margem de Contribuição - Cerveja Itaipava 269 ml c/ 12 ... 40

TABELA 21 - Margem de Contribuição –Red Blend Whisky 1LT ... 41

TABELA 22 - Margem de Contribuição - Energético Red Horse 2LT ... 41

LISTA DE ABREVIATURAS E SIGLAS

Art. Artigo

CF Custos Fixos

COFINS Contribuição para o Financiamento da Seguridade Social

CPP Contribuição Patronal Previdenciária

CSLL Contribuição Social sobre o Lucro Líquido

CV Custos Variáveis

DF Despesas Fixas

DV Despesas Variáveis

ICMS Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação

IPI Imposto sobre Produtos Industrializados

IRPJ Imposto sobre a Renda da Pessoa Jurídica

ISSQN Imposto sobre Serviços de Qualquer Natureza

LC 123/2006 BRASIL, Lei Complementar Nº 123, de 14 de Dezembro de 2006.

LT Litro

MC Margem de Contribuição

PE Ponto de Equilíbrio

PEq Ponto de Equilíbrio em Quantidade

PEv Ponto de Equilíbrio em Valor

PIS Contribuição para o PIS/Pasep

PR Paraná

PV Preço de Venda

SUMÁRIO

INTRODUÇÃO ... 13

1 FUNDAMENTAÇÃO TEÓRICA ... 15

1.1 A IMPORTÂNCIA DO PREÇO DE VENDA ... 15

1.2 CONTABILIDADE DE CUSTOS E O PREÇO DE VENDA ... 16

1.2.1 Gestão de Custos ... 17

1.2.1.1 Gastos ... 17

1.2.1.1.1 Investimentos ... 18

1.2.1.1.2 Custos ... 18

1.2.1.1.2.1 Classificação dos Custos ... 19

1.2.1.1.3 Despesas ... 20

1.3 IMPOSTOS SOBRE A VENDA ... 20

1.4 ÍNDICE DE PRECIFICAÇÃO ... 22

1.5 MARGEM DE CONTRIBUIÇÃO ... 24

1.6 PONTO DE EQUILÍBRIO ... 26

1.6.1 Ponto de Equilíbrio em Quantidade ... 26

1.6.2 Ponto de Equilíbrio em Valor... 27

2 METODOLOGIA ... 29

2.1 TIPOS DE PESQUISA ... 29

2.2 COLETA DE DADOS ... 30

2.3 ANÁLISE DOS DADOS ... 31

3 ESTUDO DE CASO ... 32

3.1 HISTÓRICO EMPRESARIAL ... 32

3.2 DEMONSTRATIVOS DOS DADOS GERENCIAIS ... 33

3.2.1 Receitas com Vendas ... 33

3.2.2 Impostos sobre a Venda ... 34

3.2.3 Despesas Variáveis ... 34

3.2.4 Despesas Fixas... 35

3.2.5 Produtos Comercializados ... 36

3.2.6 Custos dos Produtos ... 37

3.3 FORMAÇÃO DO PREÇO SUGERIDO ... 38

3.3.1 Análise Margem de Contribuição ... 39

CONSIDERAÇÕES FINAIS ... 45

REFERÊNCIAS ... 46

ANEXO A - Orçamento Gerencial Analítico ... 48

ANEXO B - Roteiro de Entrevista ... 49

INTRODUÇÃO

Este trabalho tem como principal desígnio, retratar a importância das análises do preço de venda para empresas de pequeno porte, explicando como essas análises podem ajudar à formação do preço de venda de um produto. Objetiva também, apresentar a aplicabilidade de técnicas de contabilidade de custos em uma distribuidora de bebidas da cidade de Toledo-PR no ano de 2016.

Um dos maiores desafios para a competitividade comercial é o planejamento adequado para os preços praticados nos produtos. Em momentos de crise econômica à falta de diretrizes na definição deste valor causa grandes consequências na rentabilidade empresarial. A definição do preço de venda dos produtos é tratada de forma empírica por grande parte das empresas de pequeno porte, na qual, muitas vezes, são as primeiras a sofrer com as dificuldades financeiras. O preço de venda normalmente é definido pelo mercado, por isso, destaca-se a importância de conhecer o negócio em que se atua e, assim, formar um preço de venda atrativo aos olhos do consumidor e satisfatório para a empresa.

Logo é indispensável que as empresas conheçam como é analisada a rentabilidade dos preços de seus produtos, para que possam delimitar preços mais atrativos ao consumidor e rentável para a empresa.

Para Damasceno e Avalca (2012), todo e qualquer empresário deveria saber responder algumas perguntas básicas sobre o seu negócio, como: Quanto Custa para produzir seu produto? Quanto custa a hora do seu trabalho? Trabalhar com descontos valeria a pena? Qual seria o impacto em caso de uma promoção? Qual a receita mínima que devo obter para não obter prejuízo?

Segundo Wagner Luiz Marques (2009), formar o preço de venda para muitos empresários parece ser uma tarefa fácil e simples, entretanto, formar o preço é uma ciência lógica e sistemática na atribuição de um valor coerente e responsável para as tomadas de decisões.

Ainda segundo o autor supracitado, muitas empresas não apuram seus custos e despesas de maneira precisa e os preços de venda são obtidos empiricamente.

afirmações pode se elencar os seguintes problemas: Os micros e pequenos empresários conhecem como analisar o preço de seus produtos e verificar qual a verdadeira margem dos mesmos?

Além disso, o preço de venda de um produto deve ser constituído de forma técnica e com procedimento que visem uma melhor gestão administrativa. Isso porque, definir o preço de venda baseado nas experiências comerciais pode prejudicar a rentabilidade da empresa.

Este trabalho tem por o objetivo geral, demonstrar a importância das análises de preço de venda para empresas de pequeno porte, avaliando como a fixação de um preço de venda impacta na rentabilidade da empresa.

1 FUNDAMENTAÇÃO TEÓRICA

Nesse capitulo serão discorridos os conceitos da Contabilidade de Custos voltados à precificação, na qual servirão como base para formar e analisar o preço de venda.

1.1 A IMPORTÂNCIA DO PREÇO DE VENDA

Uma decisão comercial não pode ser realizada de forma impensada. Praticar uma promoção, ou oferecer créditos, na tentava de atrair mais clientes, podem impactar na rentabilidade dos produtos, sendo necessário identificar quais os efeitos dessas decisões nos preços.

Para Lemes Junior e Pisa (2010), as vendas representam a razão de qualquer negócio, tendo como objetivo principal a continuidade e lucratividade da empresa. Portanto, é indispensável que o preço de venda deva ser formado de maneira a cobrir todos os custos, as despesas, os impostos, para então, gerar lucro.

O preço de venda muitas vezes pode ser a chave de sucesso para uma organização, porém, é necessário estar atento se todos os custos e despesas estão sendo embutidos no seu valor final e se o mesmo gera o retorno esperado. "A fixação dos preços de venda dos produtos fabricados pela empresa é uma tarefa bastante complexa, na qual deverão ser considerados diversos fatores" (NEVES; VICECONTI, 2003, p. 181).

O preço dos produtos é um dos principais atrativos para os consumidores, uma precificação planejada e focada para obtenção de mercado pode ser um fator determinante na alavancagem comercial.

Conforme Lemes Junior e Pisa (2010, p.164), "As principais funções do preço são: passar a imagem de produto desejada pela empresa, permitir participação no mercado; e atingir lucratividade e a rentabilidade esperada". Para Hoji (2010, p.358) "a determinação do preço de venda é uma questão fundamental para qualquer empresa. Se ela praticar um preço muito alto inibirá a venda e se o preço for muito baixo, poderá não gerar o retorno esperado".

Cada empresa possui seus métodos para formação do preço de venda de seus produtos, seja este de forma técnica ou não. Cabe salientar que o preço de venda representa muito mais que um simples valor adicionado, aleatoriamente, a um produto.

1.2 CONTABILIDADE DE CUSTOS E O PREÇO DE VENDA

Algum dos temas inclusos dentro da Contabilidade diz respeito à Contabilidade de Custos, a qual tem a finalidade de exercer o planejamento, execução e controle dos gastos oriundos da entidade, explicar os métodos de custeio de um produto e a definição/análise do Preço de Venda.

Os micros e pequenos empresários, geralmente, desconhecem às metodologias introdutórias para a obtenção de um preço de venda. Com isso, faz-se necessário discorrer sobre os conceitos e discernimentos da Contabilidade de Custos no intuito de entender como os processos administrativos podem fomentar a tomada de decisão, inclusive no que diz respeito à precificação dos produtos a serem comercializados.

Segundo Pinto et al. (2008), o referencial teórico e os conceitos introdutórios

às ciências administrativas são fundamentais aos gestores, pois o seu desconhecimento leva a interpretações inadequadas dos rumos dos negócios, bem como, dos destinos escolhidos pelos concorrentes.

Neves e Viceconti (2003) ressaltam que a Contabilidade de Custos tinha como função inicial fornecer apenas elementos de apuração de estoque e resultados, mas com o passar do tempo, começou a exercer informações relevantes na tomada de decisão.

Marques (2009) afirma que a ausência de informação de custo pode ameaçar a estabilidade econômico-financeira e o crescimento da empresa, mesmo em companhias de grande porte, a análise incorreta desses dados pode fomentar comportamentos adversos em sua estrutura financeira.

1.2.1 Gestão de Custos

Um dos objetivos da Contabilidade de Custos é explicar e desenvolver métodos de controle dos gastos oriundos das atividades econômicas para sua aplicabilidade gerencial.

Para Pinto et al. (2008, p.65).

Em um mercado atualmente competitivo, onde a guerra por marketshare

torna-se cada dia mais acirrada, com clientes querendo negociar preços especiais e empresários buscando a maximização de resultados, a gestão dos custos exerce importante papel no processo decisório.

Conforme Crepaldi (1998), a obtenção e a compreensão das informações sobre custos são essenciais para o sucesso do negócio. Em primeiro lugar, os custos determinam o preço de venda; se os custos forem maiores do que o preço de venda, terá prejuízo.

Anteriormente, relatou-se sobre a importância do controle de gastos, despesas, custos, vendas, enfim, sobre a relação que os empresários devem ter com a administração financeira e gerencial de seu negócio, sempre visando crescimento e lucratividade, porém, cada uma dessas palavras possui significado distinto, os quais serão explicados a seguir para que se possa utilizar como base de informação na formação e análise dos preços.

1.2.1.1 Gastos

Os gastos têm um conceito bastante amplo podendo ser descrito como o esforço ou sacrifício que uma empresa arca para aquisição de um bem ou serviço. Padoveze (2010), explica que os gastos são todas as ocorrências de pagamentos para recebimentos de ativos, custos ou despesas, ou seja, todos os recursos que serão aplicados no processo operacional ou administrativo da empresa.

1.2.1.1.1 Investimentos

Os investimentos têm como princípio ser um bem ou serviços que irão incorporar o patrimônio da empresa em forma de ativos. Em termos econômicos, é a aplicação de recursos que gerará retorno futuro para empresa.

Segundo Padoveze (2010, p.319), os investimentos "são os gastos efetuados em ativos, despesas ou custos que serão imobilizados ou diferidos. São gastos ativados em função de sua vida útil ou benefícios futuro”. No mesmo entendimento, Crepaldi (1998), afirma que os investimentos são bens e serviços que serão ativados e que trarão benefício futuro para a entidade, ou seja, são os dispêndios que agregarão valor a entidade tendo um prazo de vida estimado que criaram expectativas de retorno futuro.

1.2.1.1.2 Custos

Podem-se definir os custos como sendo os gastos relativos aos bens e serviços utilizados na produção, sendo o esforço que a empresa faz para produzir seus produtos ou serviços. Padoveze (2010, p. 230) explica que:

Custos: São os gastos, não investimentos necessários para fabricar os produtos da empresa. São os gastos efetuados pela empresa que farão nascer os produtos. Portanto, podemos dizer que os custos são os gastos relacionados aos produtos, posteriormente ativados quando os produtos objeto desses gastos forem gerados. De modo geral são os gastos ligados à área industrial da empresa.

1.2.1.1.2.1 Classificação dos Custos

Os custos de uma empresa podem ser qualificados em: Custos Fixos, Custos Variáveis, Custos Diretos e Custos Indiretos.

Custos Fixos: são os gastos que não variam conforme a produção, ou seja, serão fixos durante um período e ocorrerá importuno se terá produção ou não.

Kotler e Keller (2006), explica que os Custos Fixos são aqueles que não variam segundo a produção. Assim, uma empresa deve pagar todo o mês, independente do nível de produção. Segundo Hoji (2010), os Custos Fixos não variam proporcionalmente à quantidade de produção, permanecendo fixo, independentemente do nível de atividade.

Custos Variáveis: são os gastos que variam conforme a produção, ou seja, quando mais eu produzir maior será o seu consumo.

Kotler e Keller (2006) citam que os Custos Variáveis oscilam em proporção direta ao nível de produção, ou seja, seu total varia conforme o numero de Unidades Produzidas. Segundo Wernke (2008 p.14) os Custos Variáveis "são os que estão diretamente relacionados com o volume de produção ou venda, quando maior for o volume de produção, maiores serão os custos variáveis totais".

Custos Indiretos: são os gastos que ocorrem indiretamente na produção, ou seja, não devem ser direcionados diretamente ao produto.

Para Neves e Viceconti (2003), os Custos Indiretos são os custos que dependem de cálculos, rateios ou estimativas para serem apropriados aos diferentes produtos, portanto são gastos apropriados indiretamente aos produtos.

Conforme Wernke (2008) os Custos Indireto são os custos que ocorrem dentro do processo produtivo. Entretanto, para serem apropriados aos produtos requer uso de rateios, ou seja, são os gastos que a empresa tem para exercer suas atividades, mas que não tem relação direta com um produto específico, e sim, com vários produtos ao mesmo tempo.

Custos Diretos: são os custos que estão ligados ao produto, capazes de ser mensurados e aplicados diretamente.

fabricados, porque há uma medida objetiva de seu consumo nesta fabricação" (NEVES; VICECONTI, 2003, p. 18).

Para Wernke (2008) os Custos Diretos são os custos específicos de cada produto, isto é, se não houve produção, tais gastos não ocorreram.

1.2.1.1.3 Despesas

As Despesas são os esforços que a empresa faz não para gerar um produto, e sim, para gerar venda.

Padoveze (2010, p. 320), cita que as "Despesas são os gastos necessários para vender e enviar os produtos, de modo geral, são gastos ligados às áreas administrativas e comerciais." Ramos, Pocopetz e Costa (2007) também evidenciam que as Despesas são todos os gastos da empresa que não estão na categoria de custos, tendo como finalidade a geração de receitas.

Para Werkne (2008) as Despesas expressam o valor dos bens ou serviços consumidos direta ou indiretamente para obtenção de receita. Este conceito e utilizado para identificar gastos que não estão ligados ao processo produtivo, geralmente, classifica as despesas em comerciais, administrativas, financeiras.

As Despesas são todos os gastos que não estão ligados à produção ou investimentos e, assim como Custos, recebem as classificações de Variáveis, Direta, Fixa e Indireta, porém, definem-se em função do volume de vendas e não do volume de produção.

1.3 IMPOSTOS SOBRE A VENDA

Para que seja possível formar/analisar o preço de venda de uma empresa é necessário discorrer sobre os impostos incidentes sobre o preço. Estes impostos - também conhecidos como impostos/tributos indiretos - são aqueles que incidem sobre os produtos e serviços que as pessoas consomem, sendo cobrados de produtores e comerciantes. Todavia, tais impostos atingem indiretamente os consumidores, pois são repassados para os preços destes produtos e serviços.

Segundo Marques (2013) os impostos indiretos são os tributos não explícitos na Nota Fiscal, cujo valor está embutido no preço final do produto, no qual é repassado ao consumidor indiretamente.

Os impostos indiretos são aqueles que incidem sobre as receitas e repassa-se ao consumir através do preço de venda, tendo como princípio sua cobrança através de transações econômicas de compra e venda, como por exemplo, CPP, ICMS, IPI, PIS, COFINS, ISSQN, Simples Nacional.

O Simples Nacional também integrará o grupo de Impostos Indiretos, uma vez que o seu cálculo se dará pela aplicabilidade de uma alíquota sob as Receitas e seu valor estará embutido ao preço de venda.

Conforme Art. 12º e 13º da Lei Complementar 123, de 14 de dezembro de 20061,fica instituído o Regime Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas Microempresas e Empresas de Pequeno Porte - Simples Nacional. Sendo abrangido em única guia para recolhimento, os tributos e contribuições: Imposto sobre a Renda da Pessoa Jurídica - IRPJ; Imposto sobre Produtos Industrializados - IPI; Contribuição Social sobre o Lucro Líquido - CSLL; Contribuição para o Financiamento da Seguridade Social - COFINS; Contribuição para o PIS/Pasep; Contribuição Patronal Previdenciária - CPP para a Seguridade Social; Imposto sobre Operações Relativas à Circulação de Mercadorias e Sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação - ICMS; Imposto sobre Serviços de Qualquer Natureza - ISSQN; Entre Outros Tributos e Contribuições citados pela legislação.

Em seu Art. 18º a Lei Complementar 123, de 14 de dezembro de 2006, cita que o valor devido mensalmente pela microempresa ou empresa de pequeno porte, optante pelo Simples Nacional, será determinado mediante aplicação das alíquotas constantes das tabelas dos Anexos I ao VI. Para efeito de determinação da alíquota, o sujeito passivo utilizará a receita bruta acumulada nos 12 (doze) meses anteriores ao do período de apuração.

1

PLANALTO PRESIDÊNCIA DA REPÚBLICA. LEI COMPLEMENTAR Nº 123, DE 14 DE DEZEMBRO DE 2006. Disponível em: http://www.planalto.gov.br/ccivil_03/leis/LCP/Lcp123.htm

1.4 ÍNDICE DE PRECIFICAÇÃO

Para alcançar um resultado econômico satisfatório as empresas situam-se pelos preços alçados pelo mercado, no entanto, faz-se necessário desmembrar esses valores e verificar seu equilíbrio monetário. As empresas não devem vender um produto que gere retorno negativo, a não ser que ela tenha outras necessidades e interesses definidos. Os preços de venda devem buscar a maximização dos lucros da empresa, mantendo a qualidade dos produtos e atendendo as necessidades do mercado. Crepaldi (1998), diz que o objetivo do empresário é o lucro e, portanto, os preços de venda devem recuperar todos os gastos, sejam estes fixos ou variáveis.

Dos diversos procedimentos de formação do preço de venda, o mais utilizado entre os empresários é o índice de Mark-Up. Segundo Ramos, Pocopetz e

Costa (2007), o Mark-Up é um índice previamente formado para ser aplicado sobre

os custos e despesas, tendo como finalidade fazer com que o preço gere um valor suficiente para pagar todos os gastos da empresa acrescidos de uma margem de lucro.

Para Hoji (2010) o Mark-up é um índice pré-determinado devendo ser

aplicado sobre uma base, que pode ser custo total, custo variável, custos e despesas variáveis, custos da matéria-prima etc. com o objetivo de determinar o preço de venda.

O Mark-Up deve ser expresso por meio de um índice a ser aplicado sobre os

custos e despesas diretos ou variáveis. Existem duas maneiras de se chegar a esse indicador, denominados Mark-Up Divisor e Mark-Up Multiplicador.

Hoji (2010) cita que o Mark-Up quando aplicado em um comércio, os

cálculos podem ser feitos com base no custo da mercadoria. Pela sua simplicidade, é um método amplamente utilizado, principalmente em empresas de pequeno porte.

TABELA 1 - Quociente do Preço de Venda

Descrição Valores

% Preço de Venda (+) 100,00%

% Simples Nacional (-) (10,00%)

% Despesas (-) (36,00%)

% Lucro Desejado (-) (5,00%)

% Total de Percentuais = 49,00%

Fonte: Elaborado pelos autores da pesquisa (2016).

Mark-Up Divisor: É expresso por meio de percentual, dividido pelo custo do

produto. Para localizar o Mark-Up Divisor é preciso diminuir o quociente do Preço

sobre o Preço de Venda percentual (tabela 2).

TABELA 2 - Fórmula Mark-Up Divisor

Descrição Valores

% Preço de venda (+) 100,00%

% Total de Percentuais (-) (49,00%)

Mark-Up Divisor = 51,00%

Fonte: Elaborado pelos autores da pesquisa (2016).

Utilizando-se do Mark-up Divisor, o Preço de Venda se daria pela seguinte

equação: Preço de Venda = Custo do Produto / Mark-Up Divisor (tabela 3).

TABELA 3 - Cálculo Mark-Up Divisor

Descrição Valores

Custo do Produto R$100,00

Mark-Up Divisor 51,00%

Preço de Venda = R$196,08

Fonte: Elaborado pelos autores da pesquisa (2016).

Método Multiplicador: É expresso por meio de um índice, que será aplicado no custo do produto. Para localizar o Mark-Up multiplicador é preciso dividir o Preço

de Venda Percentual pelo Mark-Up Divisor (tabela 4).

TABELA 4 - Fórmula Mark-Up Multiplicador

Descrição Valores

% Preço de venda (+) 100,00%

% Mark-Up Divisor 51,00%

Mark-Up Multiplicador = 1,9608

Utilizando-se do Mark-up Multiplicador, o Preço de Venda se daria pela

seguinte equação: Preço de Venda = Custo do Produto * Mark-Up Multiplicador

(tabla 5).

TABELA 5 - Cálculo Mark-Up Multiplicador

Descrição Valores

Custo do Produto R$100,00

Mark-Up Multiplicador 1,9608

Preço de Venda = R$196,08

Fonte: Elaborado pelos autores da pesquisa (2016).

Observa-se que ambos os métodos chegam ao mesmo valor de venda, sendo que o método Multiplicador depende diretamente do Mark-Up Divisor para

localizar seu índice, por isso, torna-se inutilizado com maior frequência.

Para Lemes Junior e Pisa (2010), Mark-up é um índice ou percentual que irá

adicionar-se aos custos e despesas, o que não significa que deve ser aplicado linearmente a todos os bens e serviços, portanto, é um referencial a ser analisado.

Segundo Ramos, Pocopetz e Costa (2007) o método de Mark-Up é o mais

indicado para as empresas comerciais, pois tende a ser mais prático e com uma margem de erro bem pequena. Entretanto, deve ser respeitada à metodologia do cálculo. Os preços de venda localizados pelo método de precificação devem ser utilizados como base para análise, não sendo empregado efetivamente como preço de venda. Desta forma, esse valor deve orientar o gestor de como está o seu preço em comparação ao mercado, devendo, posteriormente, ser realizadas análises dos custos e despesas, margem de lucro, preço de aquisição, entre outros fatores que englobam a formação do preço.

1.5 MARGEM DE CONTRIBUIÇÃO

A Margem de contribuição é um método, pelo qual, busca-se enfatizar o quanto de recursos financeiros sobra do preço de venda para pagar os gastos fixos da entidade. Assim, cada vez que comercializado um produto, subtraindo os custos e despesas variáveis, pode-se encontrar quanto resta em cada venda.

Martins (2000, p. 195) descreve Margem de contribuição como sendo “a

diferença entre a Receita e o Custo Variável de cada produto; é o valor que cada

Margem de contribuição como sendo: “a margem bruta obtida pela venda de um

produto que excede seus custos variáveis unitários [...], ou seja, preço de venda unitário do produto deduzido dos custos e despesa variáveis necessárias para produzir e vender o produto”.

Conforme descrito anteriormente, este método busca demonstrar o quanto sobraria do Preço de Venda após a retirada dos custos e despesas variáveis, no qual resultaria em uma margem que contribui para meu lucro.

Para conhecer a Margem de Contribuição em um produto, deverá ser aplicada a seguinte fórmula (quadro 1).

QUADRO 1 - Fórmula Margem de Contribuição

MC = PV - CV - DV

Fonte: Elaborado pelos autores da pesquisa (2016).

Considera-se que o Preço de Venda de um produto seja R$ 196,00 (Cento e Noventa e Seis Reais), seu preço de aquisição foi de R$ 100,00 (Cem Reais), as despesas variáveis representam 20% (Vinte por cento) do Preço de Venda (tabela 6).

TABELA 6 - Cálculo da Margem de Contribuição

Fonte: Elaborado pelos autores da pesquisa (2016).

Observa-se que após descontar os custos variáveis, as despesas variáveis, restariam R$ 56,80 (Cinquenta e Seis Reais e Oitenta Centavos) denominado Margem de Contribuição, ou seja, 28,98% (Vinte e Oito inteiros e Noventa e Oito décimos por cento) do Preço de Venda serão disponibilizados para liquidar os custos e despesas fixas.

Descrição Valores Variação (%)

Preço de Vendas(+) R$ 196,00 100,00%

Custo do Produto(-) R$ 100,00 51,02%

Despesas Variável(-) R$39,20 20,00%

1.6 PONTO DE EQUILÍBRIO

O Ponto de equilíbrio é o coeficiente que demonstra o valor mínimo que a empresa deveria vender para não ter lucro nem prejuízo. Essa informação se torna muito significativa, pois relata diretamente a relação Custo, Volume, Lucro, sendo uma das principais análises de venda.

Neves e Viceconti (2003) menciona que o ponto de equilíbrio é a quantidade mínima que a empresa deve vender para que não tenha prejuízo, gerando receita apenas para pagar os custos e despesas, não obtendo lucro. Silva (2007) também explica que o ponto de equilíbrio pode indicar o volume de vendas necessário para a empresa não obter nem lucro nem prejuízo, mas tecnicamente, empatar o resultado financeiro. Deste modo, vender acima desse volume apresentará lucro e abaixo prejuízo.

Portando, o Ponto de Equilíbrio é a análise da relação entre os custos e despesas fixas com a margem de contribuição. No tópico anterior citou-se que a margem de contribuição é o preço de venda menos seus gastos variáveis, sendo assim, se pode afirmar que tal Ponto é o quanto sobraria da venda de um produto para pagar os custos e despesas fixas da entidade.

1.6.1 Ponto de Equilíbrio em Quantidade

O Ponto de Equilíbrio em Quantidade pode definir a quantidade de unidades de um produto, que deverão ser vendidas em um período para que a empresa não obtenha lucro nem prejuízo.

Para Padoveze (2010) o Ponto de Equilíbrio em Quantidade demonstra o volume mínimo de produtos que a empresa deve vender para que as receitas se igualem as despesas. Desta forma, abaixo dessa quantidade vendas, seguramente a empresa estará operando com prejuízo.

QUADRO 2 - Fórmula Ponto Equilíbrio em Quantidade

PEq = (DF + CF) ÷ MC

Fonte: Elaborado pelos autores da pesquisa (2016).

Considera-se que os Custos e Despesas Fixas em uma empresa sejam de R$ 10.000,00 (Dez Mil Reais), e a Margem de Contribuição do seu produto equivale a R$ 56,80 (Cinquenta e Seis Reais e Oitenta Centavos).

TABELA 7 - Cálculo do Ponto de Equilíbrio em Quantidade

Descrição Valores

Custos e Despesas Fixas R$ 10.000,00

Margem de Contribuição (R$) 56,80

Ponto de Equilíbrio Quantidade = 176,05 Un.

Fonte: Elaborado pelos autores da pesquisa (2016).

Na tabela 7, apurou-se que para a empresa não obter prejuízo em um determinado período, ela necessita vender aproximadamente 176 unidades do produto.

O ponto de equilíbrio em unidades é recomendado para empresas que trabalham com um mix pequeno de produtos, não sendo utilizada para empresas

que vendem um grande número de produtos diferentes, sendo que, nestes casos, é recomendado utilizar o Ponto de Equilíbrio em Valor.

1.6.2 Ponto de Equilíbrio em Valor

O Ponto de Equilíbrio em Valor é recomendado para empresas que produzem ou vendem diversos produtos diferentes. Uma vez que não se analisa a quantidade que necessita ser vendida, mas sim o montante que a empresa deverá faturar para não gerar lucro/prejuízo. O ponto de equilíbrio em valor pode ser obtido através da fórmula demonstrada no quadro 3:

QUADRO 3 - Fórmula Ponto Equilíbrio em Valor

PEv = (DF + CF) ÷ MC%

Utilizando como base as mesmas premissas para cálculo do ponto de equilíbrio em quantidade, porém, sabendo que a margem de contribuição representa 28,98% (Vinte e Oito Inteiros e Noventa e Oito centésimos por cento), do Preço de Venda.

TABELA 8 - Cálculo do Ponto de Equilíbrio em Valor

Descrição Valores

Custos e Despesas Fixas R$ 10.000,00

Margem de Contribuição (%) 28,98%

Ponto de Equilíbrio Valor = R$ 34.504,55

Fonte: Elaborado pelos autores da pesquisa (2016).

Observa-se na tabela 8 que a empresa obterá lucro a partir do momento que suas vendas ultrapassarem o valor de R$ 34.504,55 (Trinta e Quatro Mil Quinhentos e Quatro Reais e Cinquenta e Cinco Centavos).

Wernke (2004), explica que o ponto de equilíbrio em valor representa qual o montante mínimo que deverá ser vendido no período para que a empresa não tenha prejuízo nem lucro.

Lemes Junior e Pisa (2010), evidenciam que nos casos de empresas que trabalham com vários produtos, o mais recomendado é que seja utilizado o ponto de equilíbrio em valor, juntamente com uma média ponderada móvel da margem de contribuição dos produtos em relação às vendas, encontrando uma margem de contribuição mediana para ser aplicado nos Custos e Despesas Fixas.

2 METODOLOGIA

Nesse capítulo abordar-se-á o procedimento metodológico utilizado para o desenvolvimento desta pesquisa. Buscou-se demonstrar as etapas e técnicas empregadas neste trabalho para que seja possível evidenciar a relação do micro e pequeno empresário com a formação e análise do preço de venda.

2.1 TIPOS DE PESQUISA

Marconi e Lakatos, (2009, p.43) afirmam que: "Toda a Pesquisa implica o levantamento de dados de variadas fontes, quaisquer que seja os métodos ou

técnicas empregadas”.

O estudo de caso é uma das modalidades de pesquisa que tem como objetivo desenvolver a unidade estudada sendo que seus estudos devem ser aplicados em outras situações análogas.

Segundo Goode e Hatt (1975, p. 422 Apud PÁDUA, 2004, p.74) o estudo de

caso "é uma abordagem que considera qualquer unidade social como um todo. Quase sempre esta abordagem inclui o desenvolvimento dessa unidade [...]".

Para Severino (2007) o estudo de caso deve ser significativo e bem representativo, de modo a ser apto a fundamentar uma generalização para situações equivalentes no qual devem ser trabalhados, mediante análise rigorosa, e apresentados em relatórios qualificados.

Procurou-se evidenciar os dados a serem utilizados e os métodos empregados para fomentar o estudo através de uma pesquisa descritiva que é a "[...] descrição do objeto por meio da observação e do levantamento de dados ou ainda pela pesquisa bibliográfica e documental. Das pesquisas descritivas pode-se chegar à elaboração de perfis, cenários etc." (BARROS; LEHFELD, 2004, p.43).

Com o desejo de embasar o estudo, realizou-se a fundamentação teórica através de uma pesquisa bibliográfica que segundo Severino (2007, p. 122, grifo do autor):

A pesquisa bibliográfica e aquela que se realiza a partir do registro

disponível, decorrente de pesquisas anteriores, em documentos impressos, como livros, artigos, teses, etc. Utiliza-se de dados ou de categorias teóricas já trabalhadas por outros pesquisadores e devidamente registrados. Os textos tornam-se fontes dos temas a serem pesquisados. O pesquisador trabalha a partir das contribuições dos autores dos estudos analíticos constantes dos textos.

Marconi e Lakatos (2009) explicam que a pesquisa bibliográfica trata do levantamento de toda a bibliografia já publicada em livros, revistas, artigos, entre outros meios de publicação escrita, tendo como finalidade, colocar o pesquisador em contato direto com tudo aquilo que foi documentado sobre determinado assunto.

A pesquisa bibliográfica deste estudo foi efetuada com referenciais teóricos oriundos da Contabilidade de Custos, para que fosse possível entender e compreender como se da à formação e análise do preço de venda.

2.2 COLETA DE DADOS

As extrações dos dados para esse estudo se deram através de pesquisas documentais e por entrevistas com o proprietário do empreendimento.

Marconi e Lakatos (2010) explicam que a entrevista é um encontro entre duas pessoas com o intuito de apurar informações a respeito de determinado assunto, mediante uma conversa de natureza profissional. Trata-se, então, de uma conversação efetuada face a face, de maneira metódica, proporcionando ao entrevistado, verbalmente as informações necessárias.

2.3 ANÁLISE DOS DADOS

As apreciações das informações extraídas do objeto de estudo foram estruturadas através de análises qualitativas.

Para Barros e Lehfeld (2004) as análises qualitativas são o estudo no qual os dados devem ser apresentados de acordo com uma sequência lógica e organizada, para sua interpretação e apreciação. Gerhardt e Silveira (2009) transcrevem que as pesquisas qualitativas permitem maior liberdade na composição dos dados, sendo necessário aplicar formas e regras adequadas para a estratégia adotada na pesquisa.

3 ESTUDO DE CASO

Neste capítulo buscou-se demonstrar os dados colhidos da empresa em estudo, explanando sobre os valores encontrados, tendo como principais objetivos a formação e análise dos preços de venda, relatando sua importância na administração empresarial.

3.1 HISTÓRICO EMPRESARIAL

O estudo de caso foi realizado em uma empresa localizada no município de Toledo - Estado do Paraná, na qual possui as atividades de comércio varejista de bebidas e comércio varejista de mercadorias de conveniência.

A empresa surgiu em virtude da experiência de um dos sócios que anteriormente atuou no ramo de distribuição, juntamente com seu irmão e também sócio. Resolveram, assim, apostar em uma oportunidade, abrindo seu próprio negócio em Julho de 2014. A empresa em estudo se encontra consolidada no mercado, porém, a falta de diretrizes na definição do preço acaba sendo um obstáculo para os gestores que não conhecem quanto realmente sua empresa lucra, ou quais as despesas e custos reais da entidade, isso porque, utilizam-se do valor de mercado e de informações empíricas para constituir o preço de seus produtos.

3.2 DEMONSTRATIVOS DOS DADOS GERENCIAIS

Neste tópico demonstrou-se o cenário econômico-financeiro da empresa através de relatórios elaborados com os dados gerenciais da entidade. Os valores informados foram extraídos pela pesquisa documental e nas entrevistas que foram realizadas com o empresário. Todas as informações apresentadas servirão como base para que seja possível avaliar o desempenho do preço de venda do comerciante.

3.2.1 Receitas com Vendas

As receitas da empresa são oriundas da venda a varejo dos produtos adquiridos pelo estabelecimento. A empresa possui diversos produtos comercializados, sendo classificados pelo mix de produtos: Bebidas quentes (vodka,

whisky, tequila, água ardente, conhaque, outros), Bebidas frias (refrigerantes,

energéticos, cervejas, sucos, outros); Gelo; Cigarro e demais produtos (balas, sorvetes, carvão, outros).

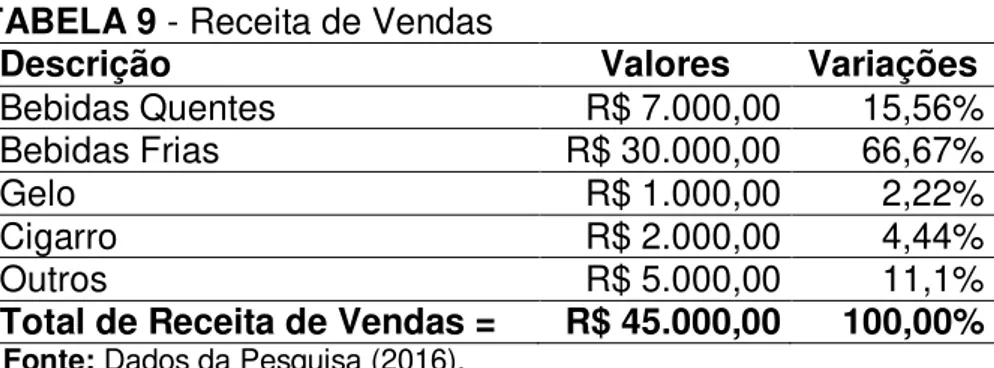

TABELA 9 - Receita de Vendas

Descrição Valores Variações

Bebidas Quentes R$ 7.000,00 15,56%

Bebidas Frias R$ 30.000,00 66,67%

Gelo R$ 1.000,00 2,22%

Cigarro R$ 2.000,00 4,44%

Outros R$ 5.000,00 11,1%

Total de Receita de Vendas = R$ 45.000,00 100,00%

Fonte: Dados da Pesquisa (2016).

A receita total da empresa (tabela 9) no período analisado é de R$ 45.000,00 (Quarenta e Cinco Mil Reais) e que, em sua maioria, é composta pela venda do mix's de produtos classificados como Bebidas Frias. Cabe salientar que

3.2.2 Impostos sobre a Venda

A empresa está enquadrada no regime tributário do Simples Nacional e tem suas alíquotas estabelecidas pelo Anexo I da LC 123/2006. A empresa possui Receita Bruta mensal de R$ 45.000,00 (Quarenta e Cinco Mil). Em doze meses, a Receita Bruta projetada será equivalente a R$ 540.000,00 (Quinhentos e Quarenta Mil) enquadrando-a na alíquota de 6,84% (Seis por cento e Oitenta e Quatro centésimos por cento) do Simples Nacional (ANEXO C).

3.2.3 Despesas Variáveis

As despesas variáveis contemplam os gastos que aumentam gradativamente em relação ao aumento de vendas. No período analisado verificou-se que a empresa possui apenas duas classificações de despesas variáveis, os descontos condicionais e a taxa de cartão de crédito/débito.

Os descontos condicionais (tabela 10) são os descontos concedidos sob uma condição, ou seja, são efetuados devido à prática de determinado ato por parte do beneficiário: a empresa adota o critério para realizar descontos de 5% (Cinco por cento) para vendas com valor superior a R$ 100,00 (Cem Reais).

As taxas de cartão (tabela 11) são as comissões pagas à administradora de cartão pela disponibilização do equipamento. A taxa de cartão cobrada pela administradora é de 3% (Três por cento) para vendas realizadas na máquina.

TABELA 10 - Distribuição do Desconto Condicional x Receita

Descrição Valores

Valor Receita com Vendas R$ 45.000,00

Valor Desconto Condicional R$ 650,00

Var% Desconto Condicional / Receita = 1,44%

% Desconto Condicional 5,00%

Desconto Cond * Var% Desc Cond. = 0,07%

Fonte: Dados da Pesquisa (2016).

TABELA 11 - Distribuição da Taxa Máquina Cartão x Receita

Descrição Valores

Valor Receita com Vendas R$ 45.000,00

Valor Recebido Máquina Cartão R$ 6.000,00

Var% Máquina Cartão / Receita = 13,33%

% Taxa Máquina Cartão 3,00%

Taxa Máq. * Var% Máq. Cartão= 0,40%

Fonte: Dados da Pesquisa (2016).

O cálculo da distribuição das despesas variáveis em relação à Receita com Vendas mostra que os descontos condicionais representam 0,07% (Sete centésimos por cento) da receita da empresa e a taxa de cartão 0,40% (Quarenta centésimos por cento).

3.2.4 Despesas Fixas

As despesas necessárias para a manutenção e operação da empresa são classificadas como despesas fixas e estão representadas pelas Despesas Administrativas, Despesas Comerciais, Financeiras, Despesas com Pessoal, Despesas Financeiras, Depreciação e Amortização e Outras despesas (tabela 12).

Despesas Administrativas: os gastos efetuados para administração e gestão da empresa;

Despesas Comerciais: os gastos efetuados para comercialização e distribuição dos produtos;

Despesas com Pessoal: os gastos efetuados pela empresa para pagamento de salários e encargos dos funcionários sócios.

Despesas Financeiras: os gastos oriundos de remuneração de capital de terceiros, os quais são utilizados para financiamento da atividade da empresa.

Outras Despesas: os gastos que não estão classificados em nenhum dos tópicos anteriores.

TABELA 12 - Orçamento Despesas Fixas

Descrição Valores Variações

Despesas Administrativas R$ 4.258,33 52,82%

Despesas Comerciais R$ 1.933,33 23,98%

Despesas com Pessoal R$ 0,00 0,00%

Despesas Financeiras R$ 120,00 1,49%

Outras Despesas R$ 1.500,00 18,61%

Depreciação e Amortização R$ 250,00 3,10%

Total de Despesas Fixas = R$ 8.061,66 100,00%

Fonte: Dados da Pesquisa (2016).

A empresa apresenta um total de despesas fixas no valor de R$ 8.061,66 (Oito Mil e Sessenta e Um Reais e Sessenta e Seis Centavos) sendo que aproximadamente 53% (Cinquenta e Três por cento) das despesas da empresa são administrativas. A entidade, também, não possui nenhum funcionário terceirizado, os próprios sócios da empresa realizam as funções operacionais e administrativas do estabelecimento. Outro fator que se pode observar é que as despesas financeiras são relativamente baixas, demonstrando que a empresa não obtém capital de terceiros para manutenção da atividade operacional.

Para localizar a representatividade dos gastos fixos da empresa no preço de venda dividiu-se o total das Despesas Fixas sobre as Receitas, encontrando, assim, a variação 17,91% (Dezessete por cento e Noventa e um Centésimos por cento).

3.2.5 Produtos Comercializados

TABELA 13 - Produtos Comercializados

Produto Quantidade Preço de Venda

Cerveja Skol Litrão 1440 Unidades R$ 5,00

Cerveja Skol 269 ml c/ 12 500 Caixas R$ 30,00

Cerveja Itaipava269ml c/ 12 80 Caixas R$ 23,00

Red Blend Whisky 1LT 180 Unidades R$ 12,00

Energético RedHorse2LT 180 Unidades R$ 10,00

Fonte: Dados da Pesquisa (2016).

3.2.6 Custos dos Produtos

O custo dos produtos no comércio é bastante simplificado se comparado à indústria ou prestação de serviços, isso porque, os custos da produção já estão inclusos no valor de compra, uma vez que o comércio apenas repassa o valor do produto praticado pelo fabricante. O revendedor tem como essência apenas a compra e a venda de produtos já fabricados. Os custos dos produtos (tabela 14) se darão pelo valor de aquisição, menos a redução dos créditos de tributos sobre a compra, mais gastos com fretes, seguros e outros gastos vinculados à aquisição do produto.

TABELA 14 - Custo dos Produtos Comercializados

Produto Preço de Aquisição

Cerveja Skol Litrão R$ 4,53

Cerveja Skol 269 ml c/ 12 R$ 22,40

Cerveja Itaipava269 ml c/ 12 R$ 16,80

Red Blend Whisky 1LT R$ 7,40

Energético RedHorse2LT R$ 6,40

Fonte: Dados da Pesquisa (2016).

3.3 FORMAÇÃO DO PREÇO SUGERIDO

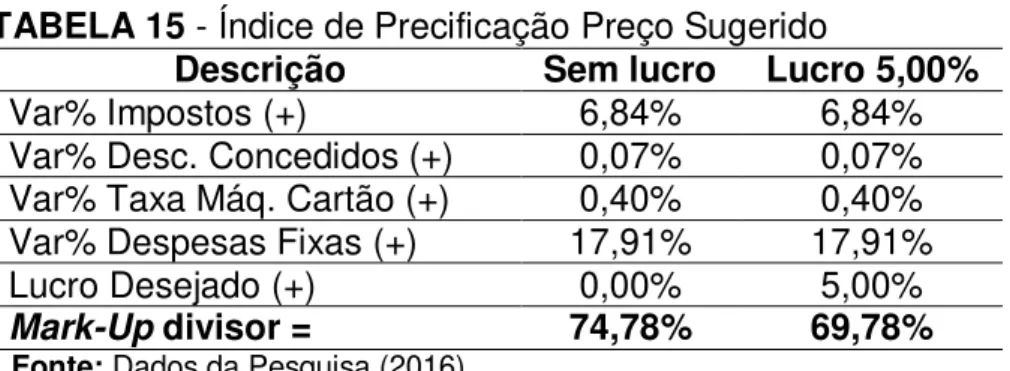

O desenvolvimento do preço de venda sugerido por esse estudo utilizou-se das informações extraídas dos relatórios gerenciais para a formação do Mark-up (tabela 15). No cálculo foram consideradas as despesas variáveis e fixas, os impostos pagos sobre o faturamento e a margem de lucro indicada pelo gestor.

TABELA 15 - Índice de Precificação Preço Sugerido

Descrição Sem lucro Lucro 5,00%

Var% Impostos (+) 6,84% 6,84%

Var% Desc. Concedidos (+) 0,07% 0,07%

Var% Taxa Máq. Cartão (+) 0,40% 0,40%

Var% Despesas Fixas (+) 17,91% 17,91%

Lucro Desejado (+) 0,00% 5,00%

Mark-Up divisor = 74,78% 69,78%

Fonte: Dados da Pesquisa (2016).

Após a construção do Mark-Up divisor, aplicou-se aos produtos, através da

divisão do custo de aquisição pela porcentagem do Mark-Up, obteve-se um Preço de

Venda sugerido (Preços de venda linear e sem variações) de cada produto (tabela 16).

TABELA 16 - Precificação dos Produtos - Preço Sugerido

Produto Aquisição Preço

Mark-Up

Preço Sugerido

Cerveja Skol Litrão R$ 4,53 74,78% R$ 6,06

Cerveja Skol 269 ml c/ 12 R$ 22,40 69,78% R$ 32,10 Cerveja Itaipava 269 ml c/ 12 R$ 16,80 69,78% R$ 24,08

Red Blend Whisky 1LT R$ 7,40 69,78% R$ 10,61

Energético RedHorse2LT R$ 6,40 69,78% R$ 9,17

Fonte: Dados da Pesquisa (2016).

Comparando os preços obtidos de forma técnica e os comercializados pela empresa, houve valores que estão abaixo e acima do preço praticado. Dos produtos selecionados, três dos cinco produtos encontram-se com valores inferiores ao localizado pelo índice de precificação (tabela 17), tais produtos estão classificados no mix de bebidas frias, os dois produtos restantes encontram-se com valores

TABELA 17 - Comparativo de Preço de Venda

Produto Comercializado Preço Sugerido Preço

Cerveja Skol Litrão R$ 5,00 R$ 6,06

Cerveja Skol 269 ml c/ 12 R$ 30,00 R$ 32,10

Cerveja Itaipava 269 ml c/ 12 R$ 23,00 R$ 24,08

Red Blend Whisky 1LT R$ 12,00 R$ 10,61

Energético RedHorse2LT R$ 10,00 R$ 9,17

Fonte: Dados da Pesquisa (2016).

O preço de venda formado pelo método de precificação deve ser utilizado como uma referência, não sendo aplicado linearmente aos produtos. Caso o preço comercializado esteja abaixo do preço obtido, tecnicamente esse produto não contribuirá para a liquidação de todos os custos e despesas da entidade, e também não estará trazendo o retorno esperado. É importante salientar que caso os preços comparados estejam com alta discrepância, deve-se analisar os fatores que afetam sua prática e formação no intuito de encontrar um valor coerente para a empresa e para o consumidor.

3.3.1 Análise Margem de Contribuição

A margem de contribuição tem como objetivo verificar o quanto o preço de venda está contribuindo para a liquidação das despesas e custos fixos da empresa. Após a realização da formação do preço sugerido buscou-se comparar a Margem de Contribuição dos produtos (tabelas 18 a 22) que tiveram o preço de venda obtido de forma técnica com o valor que a empresa comercializa.

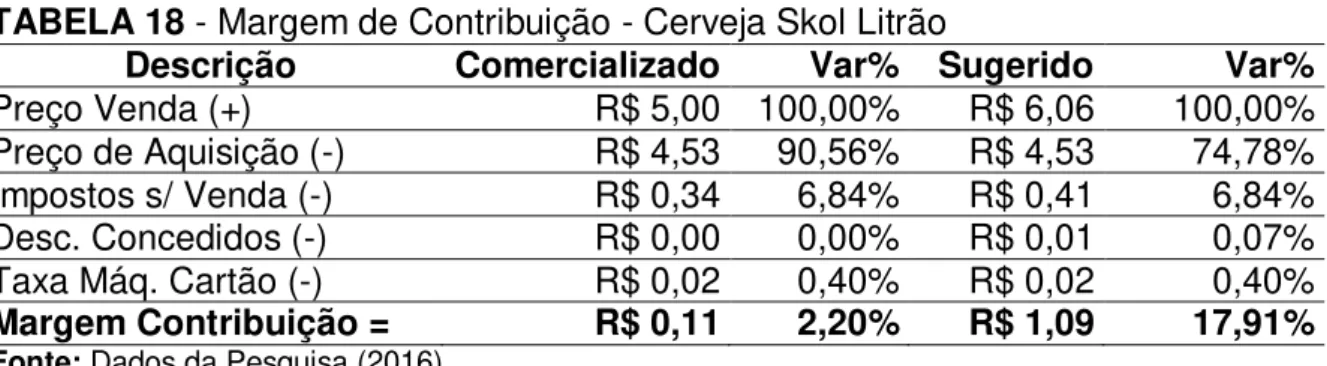

TABELA 18 - Margem de Contribuição - Cerveja Skol Litrão

Descrição Comercializado Var% Sugerido Var%

Preço Venda (+) R$ 5,00 100,00% R$ 6,06 100,00%

Preço de Aquisição (-) R$ 4,53 90,56% R$ 4,53 74,78%

Impostos s/ Venda (-) R$ 0,34 6,84% R$ 0,41 6,84%

Desc. Concedidos (-) R$ 0,00 0,00% R$ 0,01 0,07%

Taxa Máq. Cartão (-) R$ 0,02 0,40% R$ 0,02 0,40%

Margem Contribuição = R$ 0,11 2,20% R$ 1,09 17,91%

A margem de contribuição do produto Cerveja Skol Litrão, mostra que o preço comercializado está com uma margem de contribuição R$ 0,11 (Onze Centavos) no período analisado, estando muito baixo se comparado ao preço sugerido R$ 1,09 (Um Real e Nove Centavos), a diferença entre ambos está em mais de 15% (Quinze por cento).

TABELA 19 - Margem de Contribuição - Cerveja Skol 269 ml c/ 12

Descrição Comercializado Var% Sugerido Var%

Preço Venda (+) R$ 30,00 100,00% R$ 32,10 100,00%

Preço de Aquisição (-) R$ 22,40 74,67% R$ 22,40 69,78%

Impostos s/ Venda (-) R$ 2,05 6,84% R$ 2,20 6,84%

Desc. Concedidos (-) R$ 0,02 0,07% R$ 0,02 0,07%

Taxa Máq. Cartão (-) R$ 0,12 0,40% R$ 0,13 0,40%

Margem Contribuição = R$ 5,41 18,02% R$ 7,36 22,91%

Fonte: Dados da Pesquisa (2016).

A margem de contribuição do Produto Cerveja Skol 269 ml c/12 mostra que a cada produto vendido R$ 5,41 (Cinco Reais e Quarenta e Um Centavos) do preço de venda contribui para a liquidação dos custos e despesas fixas, sendo que no preço sugerido a margem de contribuição seria de R$ 7,36 (Sete Reais e Trinta e Seis Centavos).

TABELA 20 - Margem de Contribuição - Cerveja Itaipava 269 ml c/ 12

Descrição Comercializado Var% Sugerido Var%

Preço Venda (+) R$ 23,00 100,00% R$ 24,08 100,00%

Preço de Aquisição (-) R$ 16,80 73,04% R$ 16,80 69,78%

Impostos s/ Venda (-) R$ 1,57 6,84% R$ 1,65 6,84%

Desc. Concedidos (-) R$ 0,02 0,07% R$ 0,02 0,07%

Taxa Máq. Cartão (-) R$ 0,09 0,40% R$ 0,10 0,40%

Margem Contribuição = R$ 4,52 19,65% R$ 5,51 22,88%

Fonte: Dados da Pesquisa (2016).

TABELA 21 - Margem de Contribuição –Red Blend Whisky 1LT

Descrição Comercializado Var% Sugerido Var%

Preço Venda (+) R$ 12,00 100,00% R$ 10,61 100,00%

Preço de Aquisição (-) R$ 7,40 61,67% R$ 7,40 69,78%

Impostos s/ Venda (-) R$ 0,82 6,84% R$ 0,73 6,84%

Desc. Concedidos (-) R$ 0,01 0,07% R$ 0,01 0,07%

Taxa Máq. Cartão (-) R$ 0,05 0,40% R$ 0,04 0,40%

Margem Contribuição = R$ 3,72 31,02% R$ 2,43 22,91%

Fonte: Dados da Pesquisa (2016).

O produto Red Blend Whisky 1LT apresenta em seu preço comercializado

uma margem de contribuição maior que o preço sugerido por esse estudo, sendo de R$ 3,72 (Três Reais e Setenta e Dois Centavos) e R$ 2,43 (Dois Reais e Quarenta e Três Centavos) respectivamente.

TABELA 22 - Margem de Contribuição - Energético Red Horse 2LT

Descrição Comercializado Var% Sugerido Var%

Preço Venda (+) R$ 10,00 100,00% R$ 9,17 100,00%

Preço de Aquisição (-) R$ 6,40 64,00% R$ 6,40 69,78%

Impostos s/ Venda (-) R$ 0,68 6,84% R$ 0,63 6,84%

Desc. Concedidos (-) R$ 0,01 0,07% R$ 0,01 0,07%

Taxa Máq. Cartão (-) R$ 0,04 0,40% R$ 0,04 0,40%

Margem Contribuição = R$ 2,87 28,69% R$ 2,09 22,91%

Fonte: Dados da Pesquisa (2016).

O produto Energético Red Horse 2LT da mesma forma que o produto Red

Blend Whisky 1LT apresenta uma margem de contribuição maior que o preço

sugerido por esse estudo, sendo de R$ 2,87 (Dois Reais e Oitenta e Sete Centavos) para o preço comercializado e 2,09 (Dois Reais e Nove Centavos) Preço Sugerido.

Anteriormente, comparou-se a margem de contribuição dos preços comercializados aos preços sugeridos, sendo avaliado apenas o quanto sobra do preço para liquidar os gastos fixos da empresa. Contudo, ao definir o preço de venda pelo índice de precificação, congelou-se a margem de contribuição dos preços sugeridos em 22,91% (Vinte e Dois por cento e Noventa e Um centésimos por cento), variação equivalente à representatividade da Despesa Fixa em relação ao Faturamento 17,91% (Dezessete por cento e Noventa e Um Centésimos por cento) e 5,00% (Cinco por cento) de Lucro sugerido, isso ocorre devido o método de

Mark-Up ser aplicado de maneira a repassar as variações utilizadas em seu cálculo no

Ao analisarmos as margens de contribuição dos produtos selecionados verificou-se que a Cerveja Skol 269 ml c/12 e Cerveja Itaipava 269 ml c/12 estão com as margens de contribuição próximas aos preços sugeridos, o produto Cerveja Skol Litrão é o que menos contribui para a liquidação dos gastos fixos sendo quase nulo seu apoio, os produtos Red Blend Whisky 1LT e Energético Red Horse 2LT

estão com suas margens de contribuição acima do preço sugerido, desta forma, no

mix de venda absorvem maior parte das despesas fixas.

3.3.2 Análises do Ponto de Equilíbrio

Com as Margens de Contribuição analisadas e os custos e despesas fixas desmembradas, calculou-se o ponto de equilíbrio da empresa aplicando as margens de contribuição. Avaliou-se o impacto da margem do preço comercial e o volume/valor de venda necessário para que a entidade obtenha lucro, ou o quanto de lucro a empresa está alcançando.

Como a empresa trabalha com um mix variado de produtos não se tornou

possível calcular o Ponto de Equilíbrio em quantidade. Portanto, trabalhou-se com o Ponto de Equilíbrio em valor, que consiste em descobrir o quanto a empresa em estudo necessita vender para que tenha equilíbrio.

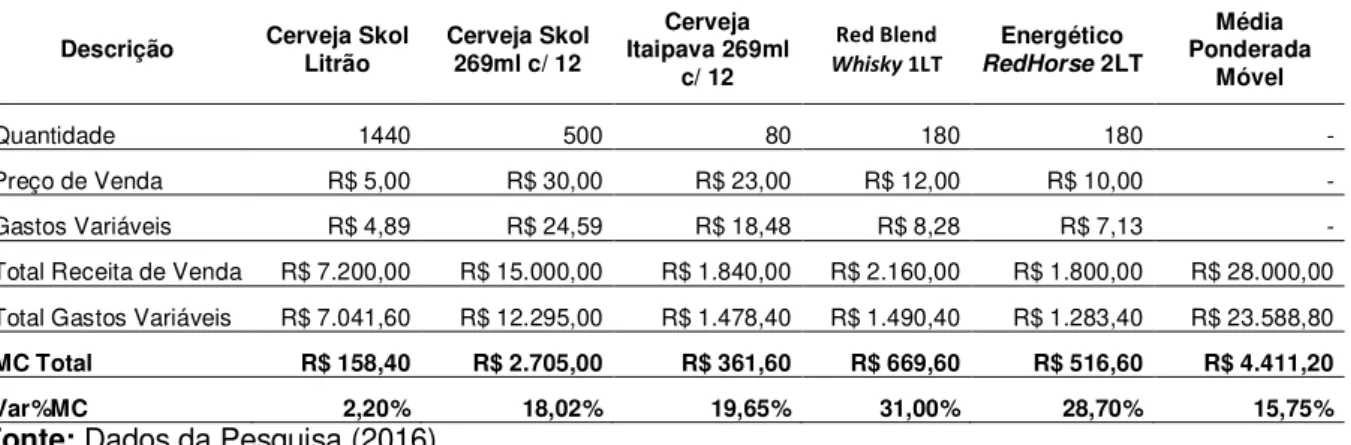

Neste estudo faz-se necessário calcular a Margem de Contribuição Ponderada do período, que consiste em localizar a participação da margem de contribuição dos respectivos produtos nas vendas totais.

TABELA 23 - Média Ponderada Móvel Margem de Contribuição - Preço Comercial

Descrição Cerveja Skol Litrão Cerveja Skol 269ml c/ 12 Itaipava 269ml Cerveja c/ 12

Red Blend

Whisky 1LT

Energético

RedHorse 2LT

Média Ponderada

Móvel

Quantidade 1440 500 80 180 180 -

Preço de Venda R$ 5,00 R$ 30,00 R$ 23,00 R$ 12,00 R$ 10,00 - Gastos Variáveis R$ 4,89 R$ 24,59 R$ 18,48 R$ 8,28 R$ 7,13 - Total Receita de Venda R$ 7.200,00 R$ 15.000,00 R$ 1.840,00 R$ 2.160,00 R$ 1.800,00 R$ 28.000,00 Total Gastos Variáveis R$ 7.041,60 R$ 12.295,00 R$ 1.478,40 R$ 1.490,40 R$ 1.283,40 R$ 23.588,80

MC Total R$ 158,40 R$ 2.705,00 R$ 361,60 R$ 669,60 R$ 516,60 R$ 4.411,20

Var%MC 2,20% 18,02% 19,65% 31,00% 28,70% 15,75%

TABELA 24 - Média Ponderada Móvel Margem de Contribuição - Preço Sugerido

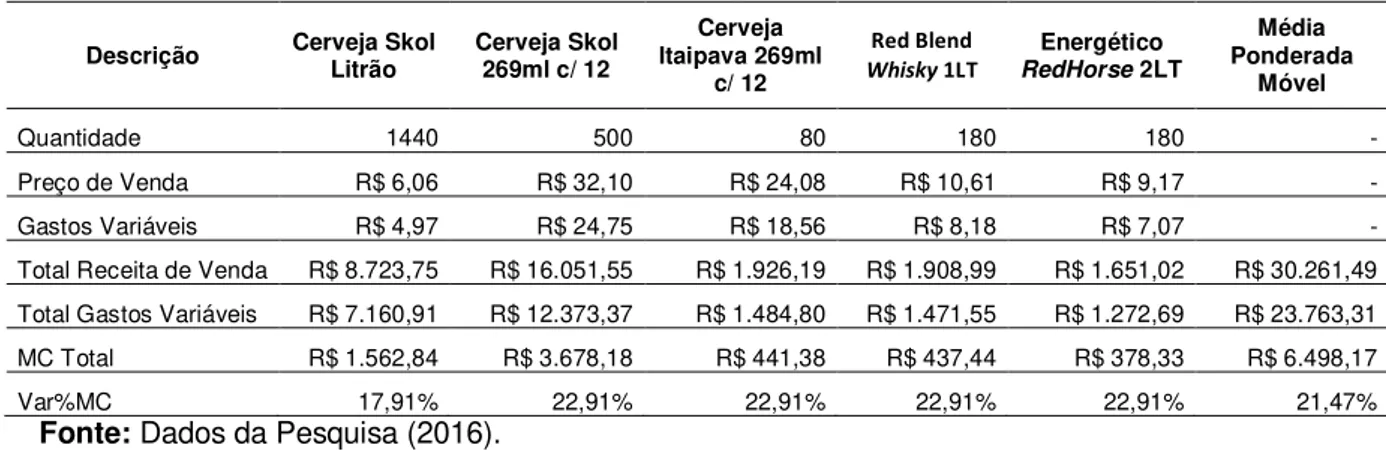

Descrição Cerveja Skol Litrão Cerveja Skol 269ml c/ 12 Itaipava 269ml Cerveja c/ 12

Red Blend

Whisky 1LT

Energético

RedHorse 2LT

Média Ponderada

Móvel

Quantidade 1440 500 80 180 180 -

Preço de Venda R$ 6,06 R$ 32,10 R$ 24,08 R$ 10,61 R$ 9,17 - Gastos Variáveis R$ 4,97 R$ 24,75 R$ 18,56 R$ 8,18 R$ 7,07 - Total Receita de Venda R$ 8.723,75 R$ 16.051,55 R$ 1.926,19 R$ 1.908,99 R$ 1.651,02 R$ 30.261,49 Total Gastos Variáveis R$ 7.160,91 R$ 12.373,37 R$ 1.484,80 R$ 1.471,55 R$ 1.272,69 R$ 23.763,31 MC Total R$ 1.562,84 R$ 3.678,18 R$ 441,38 R$ 437,44 R$ 378,33 R$ 6.498,17

Var%MC 17,91% 22,91% 22,91% 22,91% 22,91% 21,47%

Fonte: Dados da Pesquisa (2016).

As tabelas 23 e 24 apresentam o total de receitas e o total de gastos variáveis dos produtos com o Preço Comercializado e o Preço Sugerido respectivamente. Estes valores serviram de base para calcular a média ponderada móvel da margem de contribuição de cada cenário. Ao analisar os valores dos cálculos expostos nas tabelas, verificou-se que a Margem de Contribuição (Mix) para

o Preço Comercial é de 15,75% (Quinze por cento e Setenta e Cinco Centésimos por cento) e 21,47% (Vinte e Um por cento e Quarenta e Sete Centésimos por cento) para o Preço Sugerido. O ponto de equilíbrio em valor indicará qual o montante mínimo de venda em cada cenário para liquidar as despesas fixas e não obter prejuízo.

TABELA 25 - Ponto de Equilíbrio em Valor

Descrição Preço Comercial Preço Sugerido

Despesas Fixas R$ 8.061,66 R$ 8.061,66

MC Ponderada 15,75% 21,47%

Ponto Equilíbrio em Valor R$ 51.171,22 R$ 37.542,53

Fonte: Dados da Pesquisa (2016).

CONSIDERAÇÕES FINAIS

Este trabalho teve como objetivo relatar sobre a importância do preço de venda para empresas de pequeno porte, avaliando como a fixação de um preço de venda impacta na rentabilidade da empresa e, ainda, como as análises de Margem de Contribuição e Ponto de Equilíbrio podem ajudar sua definição.

Iniciou-se esse trabalho demonstrando a importância de se conhecer a fundamentação teórica sobre a Contabilidade de Custos, referenciando a magnitude que o preço de venda tem na imagem de um produto e no retorno do investimento para as empresas. Também se discorreu sob a necessidade das classificações dos gastos encontrados nas empresas. Melhora-se, assim, o entendimento das análises de Margem de Contribuição e Ponto de equilíbrio fazendo com que distinguisse os fatores que influenciam e como pode ser formado o preço de venda através de cálculos de precificação. Em seguida, apresentou-se a metodologia aplicada neste trabalho para que fossem determinadas diretrizes para a execução deste estudo, demonstrando as ferramentas utilizadas para pesquisa, coleta de dados e análises.

Aplicaram-se os procedimentos de análise e formação de preço através de um estudo de caso efetuado em uma Distribuidora de Bebidas do município de Toledo - Estado do Paraná. Neste estudo de caso, buscou-se localizar e classificar os dados gerenciais da empresa para que fosse possível extrair informações e assim formar o preço de venda linear (Preço Sugerido) para aplicar na amostra de produtos que foram utilizados como objeto de avaliação. Em seguida, comparou-se os preços de venda comercializados e o preço de venda sugerido por esse estudo através das análises de margem de contribuição e ponto de equilíbrio. Algumas dessas análises possibilitaram encontrar detalhes nos preços dos produtos, em que alguns itens obtêm um valor de baixo retorno, porém, se tornaram um importante atrativo para os consumidores. Outros produtos encontram-se superiores aos dos preços sugeridos por esse estudo, sendo que são os principais responsáveis pela liquidação das despesas e custos fixos da empresa.

REFERÊNCIAS

BARROS, Aidil de Jesus Paes de; LEHFELD, Neide Aparecida de Souza. Projeto de Pesquisa: Propostas metodológicas. Petrópolis, RJ: Editora Vozes, 2004.

CIRIBELLI, Marilda Corrêa. Como elaborar uma dissertação de mestrado através da pesquisa cientifica. Rio de Janeiro: 7 Letras, 2003.

CONSELHO FEDERAL CONTABILIDADE. Resolução CFC 750/1993 Disponível em:

http://www1.cfc.org.br/sisweb/sre/detalhes_sre.aspx?codigo=1993/000750Acessado em: 19 de Março de 2016.

CREPALDI, Silvio Aparecido. Curso básico de contabilidade de custos. 3ª Edição,São Paulo: Editora Atlas, 2004.

_____. Contabilidade Gerencial Teoria e Prática. São Paulo: Editora Atlas, 1998.

DAMASCENO, Renan Kaminski; AVALCA, Aleksander Kuivyogi. Gestão de Custos e Preços para Produtos e Serviços. Viçosa: A.S. Sistemas, 2012.

GERHARDT, Tatiana Engel; SILVEIRA, Denise Tolfo. Métodos de Pesquisa. Editora UFRGS, 2009.

HOJI, Masakazu. Administração Financeira e Orçamentária. 8ª Edição, São Paulo: Editora Atlas, 2010.

KOTLER, Philip; KELLER, Kevin Lane. Administração de Marketing: A Bíblia do Marketing. 12º Edição, Editora Prentice Hall Brasil, 2006.

LEMES JÚNIOR, Antônio Barbosa; PISA, Beatriz Jackiu. Administrando Micro e Pequenas Empresas. Rio de Janeiro: Editora Elsevier, 2010.

MARCONI, Mariana de Andrade; LAKATOS, Eva Maria. Fundamentos de Metodologia Científica. 7ª Edição, São Paulo: Editora Atlas S.A, 2010.

_____. Metodologia de Trabalhos Científicos. São Paulo, Editora Atlas S.A, 2009.

MARQUES, Wagner Luiz. Implantação de Custos o Sucesso para as Empresas.

Cia-Norte-PR, Clube dos Autores, 2009.

_____. Empregabilidade. Cia-Norte-PR, Clube dos Autores, 2013.

MARTINS, Eliseu, Contabilidade de Custos. 9º Edição, São Paulo: Editora Atlas, 2003.