Pró-Reitoria de Pós-Graduação e Pesquisa

Stricto Senso em Economia

Regras de Política Monetária para a Economia Brasileira

Brasília - DF

2011

UNIVERSIDADE CATÓLICA DE BRASÍLIA

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

PROGRAMA DE PÓS-GRADUAÇÃO STRICTO SENSO EM ECONOMIA

ALISSON ROBERT GOMES PEIXOTO

R

egras de

P

olítica

M

onetária para a

E

conomia

B

rasileira

Dissertação apresentada ao Programa de Pós-Graduação Stricto Sensu em Economia de Empresas da Universidade Católica de Brasília, como requisito parcial para obtenção do Título de Mestre em Economia.

Orientador: José Angelo Divino

Ficha elaborada pela Biblioteca Pós-Graduação da UCB

P379r Peixoto, Alisson Robert Gomes

Regras de política monetária para a economia brasileira. /Alisson Robert Gomes Peixoto – 2011.

100f. : il.; 30 cm

Dissertação (mestrado) – Universidade Católica de Brasília, 2011.

Orientação: José Angelo Divino

1. Política monetária. 2. Macroeconomia. 3. Taxas de juros. 4. Crescimento econômico. I. Amor Divino, José Angelo, orient. II. Título.

UNIVERSIDADE CATÓLICA DE BRASÍLIA

PRÓ-REITORIA DE PÓS-GRADUAÇÃO E PESQUISA

PROGRAMA DE PÓS-GRADUAÇÃO STRICTO SENSO EM ECONOMIA

Dissertação de autoria de Alisson Robert Gomes Peixoto, intitulada REGRAS DE POLÍTICA MONETÁRIA PARA O BRASIL, apresentada como requisito parcial para obtenção do grau de Mestre em Economia de Empresa do Programa de Pós-Graduação Stricto Sensu em Economia da Universidade Católica de Brasília, em 31\03\2011, defendida e aprovada pela banca examinadora abaixo assinada:

__________________________________________

Professor Dr. José Angelo Divino

1Departamento de Pós-Graduação e Pesquisa Stricto-Senso em Economia da Universidade Católica de Brasília

_______________________________________

Professor Dr. Gilson Geraldino Silva Jr

2Departamento de Pós-Graduação e Pesquisa Stricto-Senso em Economia da Universidade Católica de Brasília

__________________________________________

Dr. Márcio Bruno Ribeiro

3Instituto de Pesquisa Econômica Aplicada - IPEA

Brasília-DF 2011

1 Orientador – membro da banca interna 2Membro da banca interna

„Se seus sonhos estão nas nuvens, não se preocupe, eles

Agradecimentos

Agradeço de todo o coração ao meu orientador, Professor Dr. José Angelo, que muito pacientemente realizou suas sábias críticas e conselhos, me orientando na construção de um trabalho nos moldes acadêmicos, pelo qual eu passei a desejar

Regras de Política Monetária para a Economia Brasileira. i

RESUMO

Peixoto, Alisson Robert Gomes (2011). Regras de Política Monetária para a Economia Brasileira. Pp: 96. Economia de Empresas, Universidade Católica de Brasília. Brasília, 2011.

Esta dissertação desenvolve uma provável regra de política monetária utilizada pelo Banco Central do Brasil na determinação da taxa básica de juro da economia. O pressuposto é a existência de tal regra após a divulgação oficial pelo Governo do Brasil em 1999 do uso de uma regra monetária baseada na meta de inflação, como forma de substituir a âncora cambial até então utilizada para controle da elevação geral dos preços na economia.

Para isso será demonstrando e testado os modelos de regra de política monetária surgido do embate entre discrição versus regra, com destaque para a Regra de Taylor convencional,

passando pelas suas modificações, como as de Judd e Rudebusch com fator backward-looking

e posteriormente o modelo com fator forward-looking de Clarida, Gali e Gertle terminando no

modelo misto, como o de Mohanty e Klau e as modificações dessas regras realizadas para o Brasil.

A metodologia será Mínimos Quadrados Ordinários (MQO) e Método dos Momentos Generalizados (GMM) além de uma alternativa para o cálculo do hiato do produto, que utilizará do método Máxima Verossimilhança com Filtro de Kalman. Toda a série com dados trimestrais de 1996 até 2010, mas comparando com inicio em 1999 até 2010 como meio de capturar o período após e anterior a implementação do sistema de meta de inflação pelo Governo. Essa técnica permitiu achar um modelo de regra monetária para o Brasil segundo os critérios estabelecidos pelo Banco Central.

PALAVRA-CHAVE: Regra Monetária, Regras de Taylor, Regras versus Discrição, Macroeconomia, Crescimento Econômico.

Regras de Política Monetária para a Economia Brasileira. ii

ABSTRACT

The aim of the present dissertation is to develop an acceptable rule for the monetary policy employed by the Central Bank of Brazil to establish the prime rate for the national economy. The discussion on an acceptable rule emerged in 1999 when the Brazilian government officially established it would adopt a monetary rule based on inflation targeting as a strategy to replace fixed foreign exchange employed until then to contain general price rise in the economy.

Therefore, to be able to achieve an acceptable rule some models of monetary policy rule will be demonstrated and tested according to the collision between discretion versus rule, giving a especial highlight to the pioneer Rule of Taylor, through to its modifications, as those realized by Judd and Rudebusch with a backward-looking factor and furthermore those which overcome Lucas´s review, achieving Clarida, Gali and Gentle‟s model with forward-looking factor, until mixed models, such as Mohanty and Klaus‟s and its Brazilian modifications. The methodology applied will be the ordinary least squares (OLS) and Generalized Method Moments (GMM) for the models, as well as an alternative to calculate output gap thought Kalman Filter´s Maximum Likelihood, the hole series drawn on quarterly data from 1996 to 2010. Through this technique it was possible to find an acceptable model for Brazil according to the parameters established by the Central Bank.

KEYWORDS: Monetary rule, Rule of Taylor, Rules versus Discretion, Macroeconomic, Economic Growth.

Regras de Política Monetária para a Economia Brasileira. iii

LISTA DE FIGURAS Figura 4.0 – PIB e PIB Dessazonalizado...43

Figura 4.1 – Produto Potencial por HP...44

Figura 4.2 – Produto Potencial por Modelagem e Filtro de Kalman...44

Figura 4.3 – Hiato por meio do Filtro HP e KF...46

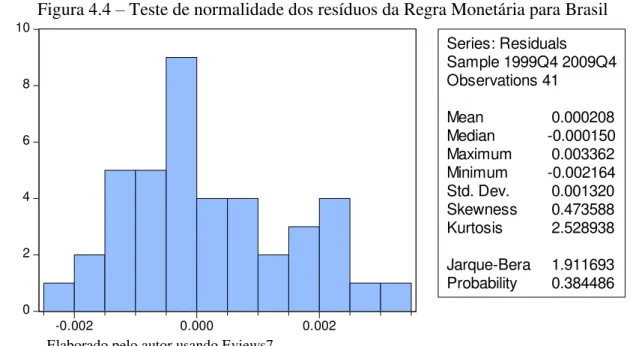

Figura 4.4 – Teste de normalidade dos resíduos da Regra Monetária do Brasil...58

Figura 4.5 – Histórico Selic Divulgada e Selic segundo Modelo...58

Figura A.1 – HP com Diversos Valores para o Lambda...70

Figura A.4.0 – Consumo Final da Administração Pública...78

Figura A.4.1 – Dívida Federal e do BCB como % do PIB...78

Figura A.4.2– Consumo Final...79

Figura A.4.3 – Dívida Externa de Curto Prazo...80

Figura A.4.4 – Dívida Externa de Médio e Longo Prazo...80

Figura A.4.5 – Dívida Externa inferior a 360 dias...81

Figura A.4.6 – Variação de Estoque...81

Figura A.4.7 – IPCA...82

Figura A.4.8 – Variação da Taxa Selic...82

Figura A.4.9 – Selic...83

Figura A.4.10 – Câmbio (R$/US$)...83

Figura A.4.11– Taxa Libor...84

Regras de Política Monetária para a Economia Brasileira. iv

LISTA DE TABELAS Tabela 1.0 – Teorias Sobre Regras versus Discricionariedade na Política Monetária...07

Tabela 4.0 – Variáveis Utilizadas na Estimação dos Modelos...42

Tabela 4.1 – Crescimento do PIB Potencial por HP e KF Modelado...45

Tabela 4.2 – Estatística do Hiato por HP e KF...46

Tabela 4.3 – Resultado do Teste de raiz unitária...48

Tabela 4.4 – Resultado para Regra da Taxa de Juros em nível e Backward-Looking...51

Tabela 4.5 – Modelo do Tipo Judd e Rubebuch (1998)...52

Tabela 4.6 – Teste de Modelos de Política monetária...54

Regras de Política Monetária para a Economia Brasileira. v

LISTA DE SIGLAS E ABREVIATURAS USADAS NO TRABALHO

ConAdm: Variação do Consumo final da administração pública.

DivGov: Dívida Líquida total do Governo Federal e do Banco Central.

ConFin: Variação do Consumo Final.

DEC: Dívida Externa de Curto Prazo.

DEl: Dívida Externa de Médio e Longo Prazo.

DE: Dívida Externa com prazo inferior a 360 dias.

VarEst: Variação de Estoque.

IPCA: Índice Nacional de Preços ao Consumidor Amplo

VarSelic: Variação da Taxa de Juros – over / Selic.

Selic: Taxa de Juros – over / Selic.

Cam: Taxa de Câmbio (R$/US$).

Libor: Taxa de juros sobre depósitos no euro mercado.

Selic/Libor: Taxa básica de juros no Brasil dividida pela taxa básica de juros no euro

mercado.

HP Hodrick & Prescott. Método estatístico para obter a tendência de uma série de dados.

KF Kalman Filter. Método estatístico para obter a tendência de uma serie de dados.

GMM Generalized Method Moments. Método dos Momentos Generalizados.

ML Maximum Likelihood. Máxima Verossimilhança.

MQO Mínimos Quadrados Ordinários.

TQM Teoria Quantitativa da Moeda.

FED Federal Reserve. Banco Central Americano.

BCB Banco Central do Brasil.

IBGE Instituto Brasileiro de Geografia e Estatística.

PIB Produto Interno Bruto.

AR Auto Regressivo. Econometria com série de tempo passado.

GLS Generalized Least Square. Mínimos Quadrados Generalizados.

VAR Variável Auto Regressiva.

DGP Data Generating Process. Processo Gerador dos Dados.

MAIC Modified Akaike Information Criterion.

ADF Augmented Dickey – Fuller.

PP Phillips – Perron.

MADFGLS Modified Augmented Dickey – Fuller por GLS.

Regras de Política Monetária para a Economia Brasileira. viii

SUMÁRIO INTRODUÇÃO...01

CAPÍTULO 1 –REGRA DE POLÍTICA MONETÁRIA NA LITERATURA...4

1.1.DEBATES SOBRE A POLÍTICA MONETÁRIA...4

1.2.REGRAS PARA DETERMINAÇÃO DA TAXA DE JUROS...6

1.2.1.DEFINIÇÃO BÁSICA DAS REGRAS DE POLÍTICA MONETÁRIA DO TIPO TAYLOR...8

1.2.2.REGRAS EMPIRICAMENTE TESTADAS PARA OS PAÍSES DESENVOL – VIDOS...11

1.2.3.REGRAS EMPIRICAMENTE TESTADAS PARA OS PAÍSES EM DESENVOL- VIMENTO...13

CAPÍTULO 2 –FORMALIZAÇÃO DAS REGRAS DE POLÍTICA MONETÁRIA...16

2.1. REGRA DE TAYLOR, TAYLOR EXPANDIDO E TAYLOR MODIFICADO...16

2.1.1.REGRA DE TAYLOR (1993) OU MODELO ESTÁTICO...17

2.1.2.REGRA DE JUDD E RUDEBUSCH (1998) OU MODELO DINÂMICO...17

2.1.3.REGRA DE CLARIDA, GALI E GERTLER (1998) OU MODELO COM EXPECTATIVA...19

2.2 TESTES EMPÍRICOS DOS MODELOS...20

2.2.1 MODELO TESTADO POR MOHANTY E KLAUS (2004)...21

2.2.2 MODELO TESTADO POR MINELLA, FREITAS, GOLDFAJN E MUINHOS (2002)...21

2.2.3 MODELO DE HOLLAND (2005)...22

CAPÍTULO 3 –METODOLOGIA DA ESPECIFICAÇÃO DE UM MODELO...24

DE REGRA DE DEFINIÇÃO DA TAXA DE JUROS PARA O BRASIL 3.1 ESPECIFICAÇÃO DA METODOLOGIA E O MODELO...24

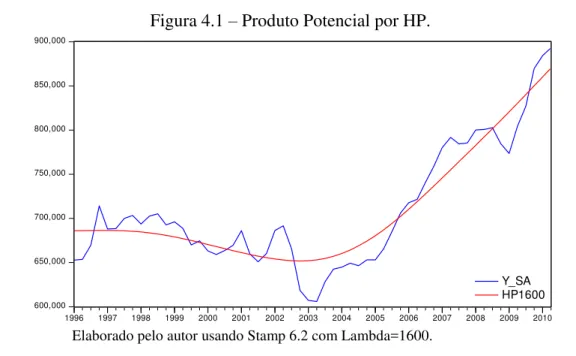

3.2 CÁLCULO DO PRODUTO POTENCIAL...27

3.2.1MÉTODO DE CÁLCULO DO PRODUTO POTENCIAL...28

3.2.1.1 FILTRO HP...29

3.2.1.2 FILTRO DE KALMAN...29

3.3 MÉTODO DOS MOMENTOS GENERALIZADOS (GMM)...30

3.3.1DESCRIÇÃO DA METODOLOGIA GMM...32

3.4 TESTES DE ESTACIONARIEDADE COM QUEBRA ESTRUTURAL...33

3.4.1TESTES COM QUEBRA ESTRUTURAL...35

CAPÍTULO 4 - REGRA DE POLÍTICA MONETÁRIA PARA O BRASIL...38

4.1 DESCRIÇÃO E ANÁLISE DAS VARIÁVEIS...38

4.2 RESULTADO PARA O PRODUTO POTENCIAL...42

Regras de Política Monetária para a Economia Brasileira. ix

4.4 ANÁLISE ECONOMÉTRICA DOS MODELOS...48

4.4.1MODELO ESTÁTICO...49

4.4.2MODELO DINÂMICO...53

4.4.3MODELO COM EXPECTATIVA...54

CONCLUSÃO...62

BIBLIOGRAFIA...66

Regras de Política Monetária para a Economia Brasileira. 1

INTRODUÇÃO

Embora conhecido o efeito negativo da inflação elevada, historicamente não houve política monetária capaz de mantê-la em níveis aceitáveis por longo período. Foram classificados, entre outros, como protagonistas do seu descontrole o excesso de emissão monetária, a política fiscal descontrolada do Governo, além das variáveis externas causadoras da chamada inflação de oferta, etc. Nesse contexto de tentativa e erro, o uso da taxa de juro como política de combate à inflação aparentemente cumpre com melhor desempenho o objetivo de manter estável o nível geral de preço.

No Brasil, por exemplo, que utiliza como forma de controle da inflação a taxa de juro básica desde 1999, tem sua variação noticiada, acompanhada e debatida como algo já arraigado à política monetária. Contudo, pouco se sabe quais são os critérios utilizados pelo Banco Central do Brasil para a definição dessa taxa de juro. Esse entendimento é um requisito fundamental da teoria que rege o uso de regra de política monetária. Além é claro, que o efeito negativo da inflação elevada não se sobrepõe ao também negativo efeito provocado por uma taxa de juro elevada. Mesmo os efeitos recessivos ocasionados pela elevação da taxa de juro, em especial o desemprego, parece não motivar outro método de controle da inflação.

Não se questiona o fato da inflação controlada proporcionar efeito positivo para o planejamento da economia e especialmente, evitar a perda do poder de compra das pessoas assalariadas. Mas é preciso que exista um equilíbrio entre uma inflação estável e uma taxa de juro aceitável. Afinal, juro muito elevado provoca desemprego e recessão para a economia.

O fato dos Bancos Centrais que fizeram uso da taxa básica de juro como mecanismo de contenção da taxa de inflação ter obtido sucesso é um elemento de peso a favor do uso desse sistema de política monetária.

Regras de Política Monetária para a Economia Brasileira. 2

Mas a utilização de regra de política monetária não é consensual, especialmente quando analisado variável como o produto potencial, desemprego natural e viés inflacionário, por exemplo, que fazem parte na determinação da regra monetária. Acrescenta-se ao fato de que não há um período longo o suficiente do uso empírico de regra monetária de forma clara e mesmo ortodoxamente fiel para afirmar o beneficio de sua aplicação aos países.

Embora seja o debate envolvendo a funcionalidade da regra de política monetária muito interessante e útil, é preciso verificar quais regras são atualmente utilizadas e o mecanismo de transmissão para a variação na taxa de juro. Pois independentemente de haver consenso ao uso desse tipo de política monetária, é evidente que algumas premissas regem, em teoria, o uso da regra de política monetária praticada pelos países, que são: explicitação ao mercado do tipo de regra de determinação de taxa de juros seguido pelo Banco Central, confiança que o Governo irá segui-la e o mecanismo de transmissão assim como a austeridade com que a inflação é recebida pelo Governo.

Apesar dessas premissas, desde 1999, época em que o Banco Central do Brasil (BCB) oficialmente adotou o sistema de meta de inflação, não foi explicitado qual é a regra utilizada. Apenas há um entendimento que o BCB irá elevar a taxa de juro sempre que a inflação se aproximar da meta definida, mas sem critério de intensidade ou outra variável explicita ao mercado.

Como essa não é uma questão exclusiva do Brasil, a literatura sobre as regras de política monetária vem focando na tentativa de determinar o tipo de mecanismo de transmissão da taxa de juro para a economia. Em especial, utilizar o histórico dos países que adotam o sistema de regra de política monetária para determinar qual tipo que o país está adotando. Na sua maioria são testadas regras baseadas na de Taylor e suas variações.

Para países como o Brasil, por exemplo, com seu histórico de crescimento, preços e desemprego com elevada volatilidade, há dificuldade em se calcular algumas variáveis como o produto potencial, por exemplo. Nesse sentido, se fundamenta uma critica ao modelo utilizado pelo BCB e que não é explicitamente divulgado.

Regras de Política Monetária para a Economia Brasileira. 3

De tal modo concluem não existir algum tipo de regra de política monetária do tipo Taylor ou mesmo suas variações. Entretanto, é evidente que o BCB deve seguir algum modelo na determinação de sua política, já que assim foi divulgado com a adoção do sistema de meta de inflação em 1999.

Justamente para preencher esse vazio na literatura brasileira o objetivo desse trabalho é verificar se existe e é adotado algum tipo de regra de política monetária pelo Brasil baseado em Taylor (1993) e suas variações. Para isso, será estimada a regra de Taylor original e suas variações, com dois métodos de cálculo do hiato do produto: filtro HP e filtro de Kalman.

Dessa forma esperamos complementar a literatura brasileira desenvolvida até o momento, e em muitos pontos encontra a evidencia de resultados semelhantes. Contudo, acreditamos que os motivos de não se ter achado alguma regra do tipo de Taylor adotado pelo BCB está primeiramente no curto histórico que se tinha para realizar os testes estatísticos de forma confiável e na metodologia do cálculo do produto potencial. Ainda há o método econométrico adotado, que em sua maioria necessitavam de conhecimento da distribuição da amostra e da hipótese de normalidade, o que é ruim em pequenas amostras.

Para isso, o trabalho é composto além dessa introdução, por quatro capítulos. No primeiro fazemos uma explicitação do que é o sistema de regra de política monetária concomitantemente com a revisão da literatura sobre a regra de política monetária no mundo e especificamente para o Brasil. No segundo é demonstrada a formalização dos modelos de regra de política monetária para diversos países e o Brasil.

Regras de Política Monetária para a Economia Brasileira. 4

CAPÍTULO 1 – REGRA DE POLÍTICA MONETÁRIA NA LITERATURA.

Para melhor tratar do assunto referido neste trabalho, é necessário definir o que é a regra de política monetária baseada na taxa de juro. Neste capítulo é apresentado o escopo da regra de política monetária utilizado em quase toda a literatura sobre o assunto e que será por diversas vezes tratado ao longo do trabalho. Para isso, este tópico é dividido em três partes. A primeira irá realizar uma breve introdução sobre o debate entre a utilização ou não de algum tipo de regra de política monetária e como que essa se originou. A segunda parte fará uma breve explanação sobre a literatura de regra de política monetária desenvolvida para os países desenvolvidos e a terceira parte a mesma literatura, mas desenvolvida para os países em desenvolvimento. Essas duas últimas partes serão utilizadas para todo o restante do trabalho.

1.1. DEBATES SOBRE A POLÍTICA MONETÁRIA

Existe na literatura duas correntes distintas sobre a política monetária: a que acredita na capacidade dela ser ativa e provocar mudanças reais na economia e a que acredita que ela deve ser passiva, pois influência apenas as variáveis nominais. Até a década de 1930, a corrente mainstream embasada na Lei de Say e na Teoria Quantitativa da Moeda (TQM)

preconizava a demanda como incapaz de modificar as variáveis reais da economia. Qualquer tentativa por parte do agente político em fazer uso da política monetária ativa provocaria distorção no ambiente macroeconômico, com uma relação direta entre emissão monetária e inflação.

Entretanto o advento da Grande Depressão em 1930 representou um ponto de inflexão para a Teoria dos Ciclos Econômicos, que não mostrava capaz de solucionar o ambiente de incerteza instalado somente pelo lado da oferta, cuja solução veio por meio da Demanda Efetiva desenvolvida por John Maynard Keynes.

Regras de Política Monetária para a Economia Brasileira. 5

Com o desenvolvimento do modelo IS-LM por John Hicks e Alvin Hansen, imperou na década de 40 até meados da década de 70 a Síntese Neoclássica, com alicerce nas idéias de Keynes e seus antecessores, permanecendo o debate basicamente em volta da declividade das curvas IS-LM.

Nesse mesmo período, Franco Modigliani e Milton Friedman estavam desenvolvendo a Teoria do Consumo e a pensarem sobre o papel da expectativa sobre a decisão do agente econômico. Assim, Friedman começa a repensar o papel do Governo como capaz de influenciar as variáveis reais da economia e torna-se o grande mentor da corrente monetarista.

A década de 60 é tomada pelo debate entre os monetaristas e os keynesianos, sendo o centro do debate a relação entre política fiscal e monetária, a curva de Phillips e o papel da política econômica. Nessa época os monetaristas atribuíram a culpa para a Depressão de 1930 a uma ineficaz política monetária adotada pelo agente político (Blanchard, 2011).

Ao mesmo tempo, Friedman e Phelps indagam sobre a existência da alternância entre desemprego e inflação como demonstrado pela curva de Phillips. Eles desenvolveram a idéia que no longo prazo não haveria alternância entre a inflação e o desemprego, ou seja, havia certo ceticismo sobre a capacidade dos economistas em estabilizarem o produto.

Friedman foi então o precursor na introdução de uma regra monetária, pois passou a defender o uso de regras monetárias simples, como por exemplo, o crescimento constante da moeda baseado no crescimento de alguma variável real da economia. Pois em face das pressões políticas e de problemas esporádicos, uma política monetária ativa e sem regra poderia ocasionar mais malefício do que benefício.

Na década de 70 é possível dizer que ocorre outro ponto de inflexão no debate entre os economistas sobre a relação entre oferta e demanda com a utilização da política monetária e fiscal por parte do Governo e sua capacidade de influenciar as variáveis reais da economia. Robert Lucas, Thomas Sargent e Robert Barro lideraram o debate contra a corrente keynesiana, até então a principal doutrina macroeconômica.

Lucas criticava os modelos keynesianos por não incorporarem as expectativas dos agentes de forma explicita, ou seja, eram modelos que faziam uso do passado. Este por sua vez estava sobre influência de políticas passadas e, portanto, não mais se valia para um novo contexto cuja necessidade de outro tipo de política se faz necessária, o que ficou conhecido como Critica de Lucas.

Regras de Política Monetária para a Economia Brasileira. 6

consumo, já que os consumidores não sabem ao certo o que ocorrerá no futuro, o que ficou conhecido como Passeio Aleatório do Consumo, teoria essa totalmente contrária à teoria da síntese neoclássica desenvolvida na década de 40.

No entanto, nessa época, Stanley Fischer e John Taylor trabalharam na teoria do Escalonamento, que mesmo sob a sombra das expectativas racionais, as mudanças de preços e salários explicavam um retorno lento do produto ao seu nível natural, já que havia uma fricção de salário e ajuste de preço na economia, o chamado custo de menu, desenvolvido por Akerlof e Gregory Mankiw (Blanchard, 2011).

Desse modo há o desenvolvimento da teoria da regra de política monetária que será objeto do trabalho. Essa teoria pressupõe que é possível utilizar a política monetária de modo a interferir na economia no curto prazo, possibilitando suavizar os ciclos econômicos e permitir um crescimento de longo prazo mais estável. Entretanto, a própria teoria da regra de política monetária sofreu diversas modificações desde Taylor (1993), não sendo consenso na literatura.

1.2 REGRAS PARA DETERMINAÇÃO DA TAXA DE JURO

A política monetária com o uso de regra passou então a receber atenção, especialmente com o desenvolvimento dos modelos novo-keynesianos de equilíbrio geral. Até a década de 70 a política monetária era um instrumento de política econômica cujo papel central estava na sustentação de elevado nível de emprego, apesar das divergências teóricas. Entretanto, começou-se a partir da década de 1980 a apresentar um papel maior como política direcionada a estabilização dos preços.

Muitos países passaram a utilizar das metas para o crescimento dos agregados monetários, que por sua vez denotava uma estrutura para a condução da política monetária baseada em regra (Mendonça, 2005).

Dessa forma a literatura sobre a credibilidade da política monetária concentrou-se cada vez mais no objetivo da autoridade monetária na busca pela estabilidade de preços. O debate entre regra versus discricionariedade da política monetária que envolveu esse período pode

Regras de Política Monetária para a Economia Brasileira. 7

Tabela 1.0 – Teorias Sobre Regras versus Discricionariedade na Política Monetária.

Elaborado pelo Autor Baseado em Mendonça 2005.

Inicialmente houve a proposta de Friedman (1968) de um tipo de regra rígida, como já salientado, cujo crescimento monetário seria baseado em alguma outra variável real da economia. Como o agente político iria fazer uso da política monetária em prol de sua função política de forma discricionária, ocasionando conseqüentemente uma situação de instabilidade, o uso da regra seria uma melhor opção.

Já Kydland & Prescott (1977), Barro & Gordon (1983) e Backus & Driffill (1985) embasados na falta de credibilidade em se manter uma política monetária passiva, defenderam o uso de regra monetária como uma forma consistente de uma política atual com um crescimento de longo prazo, conforme também destacado por Taylor (1993, p. 1999):

“(...) Kydland & Prescott (1977), Barro & Gordon (1986) and Blancjard & Fischer

(1989) show (...) the advantage of rules over discretion is like the advantage of a cooperative over a no cooperative solution in game theory.”

Como conseqüência da credibilidade, variável fundamental para os agentes considerarem críveis as políticas de médio e longo prazo do Governo e assim permitir realizar investimentos, Rogoff (1985), Cukierman (1992) e Debelle & Fischer (1994) defenderam a independência do Banco Central. O Governo seja por motivo eleitoral ou mesmo pressão popular, mantêm um viés inflacionário. A forma de evitar esse viés é a independência do Banco Central com relação aos efeitos políticos.

De modo mais radical do que a independência do Banco Central, Lohmann (1992), Persson & Tabellini (1994) e Walsh (1995) defenderam a realização de um contrato com o Banco Central, cuja meta seria manter a inflação estabilizada. Esse modelo busca a garantia da existência de credibilidade e independência do Banco.

Por fim, Svensson (1997), Bernank, Laubach, Mishkin & Posen (1999) e Taylor (1993) propuseram a definição de meta para a inflação e respectivamente, o uso de regra para

Regra para a Taxa de Juros Estabelecimento de

Regras Claras aos Agentes

T aylor (1993) Contratos para Bancos

Centrais Forma de Garantir o Cumprimento da Política

Monetária

Metas para a Inflação Criação de uma

Âncora a ser Alcançada

Friedman (1968)

Kydland & Prescott (1977), Barro & Gordon (1983), Backus & Driffill (1985)

Rogoff (1985), Cukierman (1992),

Debelle & Fischer (1994)

Lohmann (1992), Persson & T abellini (1994),

Walsh (1995)

Svensson (1997), Bernanke, Laubach,

Mishkin & Posen (1999) Metas Intermediárias Regras Rígidas para Expasão Monetária Credibilidade

Problema de Inconsistência T emporal

Independência do Banco Central

Regras de Política Monetária para a Economia Brasileira. 8

alcance dessa meta. Com isso, torna-se claro ao agente econômico qual seria a reação do Banco Central às instabilidades da economia, permitindo desse modo ao mercado adiantar essas reações e conseqüentemente, manter a estabilidade da economia sem grandes surpresas. Muitos Bancos Centrais do mundo começaram a buscar algum tipo de meta de inflação com a respectiva regra da taxa de juro. Coincidentemente ou não, esses países passaram a apresentar taxa de inflação estável e decrescente. Era cada vez maior a afirmação de que a busca pela estabilidade de preço como objetivo prioritário pelo Banco Central, fazendo para isso o uso de uma regra explicita ao agente econômico, evitaria perda de credibilidade pela autoridade monetária e removeria o viés inflacionário.

A definição de uma regra capaz de ser utilizada pelo Banco Central, de tal forma que fosse simples, clara e de fácil aplicação teve como pioneiro a chamada Regra de Taylor (1993). Ele desenvolveu uma regra para a economia americana sem uso de instrumental econométrico, onde de forma minuciosa demonstra pelo lado da oferta e da demanda uma função direta da variação na taxa de juros sobre o consumo e o investimento.

Após Taylor, diversos estudos aplicados realizam testes dessa regra em vários países e em diferentes períodos, ocasionando conseqüentemente, modificações e adaptações. Justamente a Regra de Taylor original e suas variações que serão objeto de estudo neste trabalho.

Apesar de Taylor ter desenvolvido uma regra matemática para a definição da taxa de juro, ele esclarece (Taylor, 1993, p.198):

“There is considerable agreement among economists that a policy rule need not be interpreted narrowly as entailing fixed setting for this policy instruments. (…) moreover

in my view, a policy rule need not be a mechanical formula, but there is more

disagreement among economist”

1.2.1 Definição Básica das Regras de Política Monetária do Tipo Taylor

Regras de Política Monetária para a Economia Brasileira. 9

A conhecida Regra de Taylor nada mais é do que uma função determinante da taxa básica de juro, resultante do desenvolvimento (interação) da oferta e demanda agregada da economia, cuja variável em comum é a taxa de juros. A determinação da taxa de juro nesse modelo tem como base o hiato do produto e da inflação. Se houver desvio da inflação realizada em relação à estimada e/ou desvio do produto realizado em relação ao potencial, a taxa de juro irá modificar com intensidade conforme valor ponderador que multiplica cada um desses desvios.

Nesse tipo de regra de taxa de juro, o ponderador do desvio da inflação e do produto resultou na definição do tipo de política utilizada pelo Banco Central. Se o coeficiente para o desvio da inflação for superior em relação ao desvio do produto, se diz que o Banco Central é mais preocupado com a inflação do que com o produto, vice versa para quando o coeficiente do desvio do produto é superior em relação ao desvio da inflação.

Já com relação ao aspecto temporal dos modelos, em Taylor as séries amostrais utilizadas para definição das variáveis eram do passado, ou seja, que se realizaram. Por isso, esses modelos ficaram conhecidos como modelos com olhar para o passado (backward – looking).

Entretanto, com o melhoramento das metodologias econométricas e como forma de incorporar a já consagrada expectativa racional, foram desenvolvidas regras que utilizavam técnicas com olhar para o futuro do comportamento das variáveis, o que ficou conhecido como modelo com olhar para frente (forward – looking). Por fim, ainda há o chamado modelo

misto, que possuem variáveis que fazem uso dos resultados do passado e dos previstos. As técnicas utilizadas para determinar essas regras são as mais diversas. A Regra de Taylor original não foi modelada por nenhum tipo de econometria. Mas as que vieram posteriormente utilizaram do mais simples ao mais complexo modelo econométrico. Os mais comuns é o Mínimo Quadrado Ordinário, Mínimos Quadrados em dois Estágios, Método dos Momentos Generalizados, ARCH, GARCH, etc. Além dos Modelos Dinâmicos de Equilíbrio Estocásticos dos Novos Keynesianos que procuram modelar a relação de causa e efeito na economia pelo lado da política monetária quando há algum choque.

Regras de Política Monetária para a Economia Brasileira. 10

Embora seja essencial em seus fundamentos teóricos que a regra utilizada seja explicita ao agente econômico, para então não sofrerem nenhuma surpresa de política discricionária por parte do Governo.

No próximo tópico é demonstrado os modelos empiricamente testados para os países desenvolvidos e posteriormente para os países em desenvolvimento. Partindo do modelo original de Taylor, a intenção é utilizar os que são do tipo backward-looking, forward-looking

e misto, com a técnica econométrica variando entre as descritas anteriormente. Posteriormente a isso, as técnicas utilizadas por esses autores serão testadas para o Brasil, tanto de forma original, quanto com modificações.

Contudo, é fundamental dizer que a teoria de Taylor é antes de tudo, uma tentativa de demonstrar a vantagem de usar alguma regra monetária em detrimento da discricionariedade. Independentemente da regra ser baseada em algum tipo de modelo matemático. Taylor reconhece que a dinâmica da economia e a complexidade de obter uma regra que descreva perfeitamente a economia criam problemas para sua aplicação. Mas fundamentalmente, ele defende algum tipo de sistema de política monetária (Taylor, 1993, p.197):

“Lucas critique showing that traditional econometric policy was flawed, the

recognition that rational expectation does not imply monetary policy ineffectiveness, the finding that credibility has empirically significant benefits, and the time inconsistency demonstration that policy rules are superior to discretion”

E posteriormente reforça:

“If there is anything about which modern macroeconomic is clear however it is that policy rules have mayor advantage over discretion in improving economic performance. Hence, it is important to preserve the concept of a policy rule even in an environment where it is practically impossible to follow mechanically the algebraic

formulas economists write down to describe their preference policy rules”

Regras de Política Monetária para a Economia Brasileira. 11

1.2.2 Regras Empiricamente Testadas para os Países Desenvolvidos

Taylor (1993) estimou uma regra de taxa de juro para a economia americana baseada na taxa de inflação corrente, a taxa de juro real de equilíbrio e o hiato do produto e da inflação em relação à meta. Ele assumiu que o peso utilizado pelo Banco Central Americano (FED) com relação ao hiato da inflação e do produto era de 1,5 e 0,5 respectivamente. Dessa forma, ele estimou uma regra que se seguida pelo Banco Central dos Estados Unidos haveria uma política monetária eficiente. Para o período de 1984 e 1992 sua regra se ajusta bem ao realizado pelo FED e que determinou um período de baixa inflação.

Já com o desenvolvimento das regras modificadas de Taylor; Judd e Rudebusch (1998) estimaram uma função de reação do Banco Central Americano (FED) para cada período correspondente à gestão de três presidentes (Arthur Burns (1970:1 – 1978:1), Paul Volcker (1979:1 – 1987:1) e Alan Greenspan (1987:1 – 1997:1)), baseado em uma função

backward-looking.

O objetivo dos autores era testar a hipótese de mudança de postura na condução da política monetária americana em função do presidente do Banco Central em exercício, baseando em especificações derivadas da regra de Taylor original (Soares e Barbosa, 2005).

Os autores acharam que a regra de Taylor melhor se adequou à gestão de Alan Greenspan, cuja taxa de inflação foi decrescente, permanecendo em média a taxa de 2% ao fim do mandato. Já na presidência de Volcker, o valor do juro foi acima do estabelecido pela regra de Taylor, sugerindo uma postura mais agressiva e que explica a queda rápida na taxa de inflação para esse período. Na presidência de Burns os valores ficaram abaixo do estabelecido pela regra, o que vai de encontro à taxa de inflação superior nesse período (Judd e Rudebusch, 1998).

A maior contribuição deles foi terem durante a estimação, percebido que o ajustamento da taxa de juro às mudanças do hiato do produto ou da inflação não ocorria de forma instantânea como em Taylor original, mas sim de forma gradual, por meio de uma dinâmica de ajustamento.

Regras de Política Monetária para a Economia Brasileira. 12

instantânea e a magnitude do coeficiente do hiato do produto é quase duas vezes maior do que o da regra de Taylor original.

Já para o período Volcker há uma imprecisão maior das estimativas, mas com indicação de um ajuste quase que instantâneo da taxa de juros à inflação. Por fim, para o período Burns houve uma total acomodação da inflação, o que pode ter provocado à elevação verificada no período.

Com base na teoria do agente racional, Clarida, Gali e Gertler (1998) estimaram a função de reação de vários Bancos Centrais de países industrializados utilizando o modelo de política monetária do tipo forward-looking. Para o estudo, os países foram divididos em um

grupo formado pelos Estados Unidos, Alemanha e Japão e outro grupo formado pelo Reino Unido, França e Itália.

Igualmente ao trabalho de Judd e Rudebusch, eles tiveram como base a regra de Taylor original, com o diferencial de substituir a abordagem backward-looking pela forward-looking, a expectativa da inflação e do produto.

O período inicial considerado pelos autores, com dados mensais, foi de um horizonte de 12 meses ou um ano em 1979. O resultado encontrado foi que o Banco Central da Alemanha reagiu ao hiato da inflação de forma intensa, mas também reagiu ao hiato do produto e a postura adotada foi do tipo forward-looking em detrimento ao backward-looking

(Clarida, Gali e Gertler, 1998).

Para o Japão os autores concluíram um controle maior da inflação do que da estabilização do produto, aproximando ao chamado “sistema de metas de inflação puro

Mendonça (2005)”. Semelhante ao Banco Central da Alemanha, a postura forward-looking

produziu melhor resultado do que a postura backward-looking.

Para o Banco Central dos Estados Unidos foi utilizado um modelo com ajustamento de segunda ordem, do tipo que Judd e Rudebusch utilizaram. Os resultados demonstraram que o FED também mantém uma postura forward-looking e com significância para a variável do

crescimento monetário, ao contrario dos outros Bancos Centrais que não demonstraram significância para essa variável. Já com relação à reação do FED à inflação, demonstrou adotar uma política agressiva.

Regras de Política Monetária para a Economia Brasileira. 13

Com relação ao Banco Central da Itália, os autores estimam uma política agressiva em relação à inflação. Entretanto é importante salientar que em muitos resultados, especialmente os alcançados para França, Itália e Inglaterra os autores chamam a atenção para possíveis erros de especificação do modelo. Ademais, também concluem não haver efeito da taxa de câmbio na determinação da regra de juro para esses países, atentando ao fato de possível erro de especificação para França e Itália.

Com a Regra de Taylor original e as duas modificações, uma mantendo o princípio

backward-looking de Taylor original, mas com mudança nas variáveis e técnica de cálculo e a

outra com a postura forward-looking, temos os modelos para os países desenvolvidos. Esses

três modelos basicamente englobam todos os estudos aplicados sobre regra de taxa de juro, que nada mais são do que a inclusão de mais variáveis, uso temporal diverso e método econométrico diferenciado.

À medida que o estudo sobre a regra de política monetária foi ganhando espaço nos debates teóricos, começou a surgir tentativa de testar e desenvolver as regras para os países em desenvolvimento. Contudo, contrariamente aos países desenvolvidos, os países em desenvolvimento são em sua maioria dependentes das variáveis externas, sofrendo diversos choques tanto exógenos quanto endógenos. Isso cria dificuldade econométrica para se calcular a regra monetária, já que há muita volatilidade e quebra na série como por exemplo, taxa de inflação, produto, desemprego, câmbio, etc. Desse modo, adicionalmente a dificuldade de encontrar uma regra de política monetária para os países desenvolvidos, os em desenvolvimentos apresentam o desafio estatístico na modelagem, como será destacado no próximo tópico.

1.2.3 Regras Empiricamente Testadas para os Países em Desenvolvimento

Com o crescimento dos trabalhos aplicados de regra para a taxa de juro para os países desenvolvidos, alguns autores começaram a utilizar os mesmos modelos nos países em desenvolvimentos. De forma geral, havia como base testar se os resultados para os desenvolvidos eram os mesmos para os em desenvolvimento e conseqüentemente, realizaram modificações devido às especificações dos países em desenvolvimento.

Regras de Política Monetária para a Economia Brasileira. 14

Os autores pretendiam estimar se o Banco Central desses países reagem à inflação, ao hiato do produto e à variação da taxa de câmbio real (Soares e Barbosa, 2005). Eles chegaram à conclusão que os países com maior volatilidade de juro nominal eram aqueles que apresentavam histórico de grande variação de preço e câmbio, com maior volatilidade do hiato do produto.

Para isso, eles calcularam para a América Latina três funções, uma backward-looking

reagindo à taxa de inflação, hiato do produto e variação na taxa de câmbio e outra reagindo aos desvios da taxa de inflação e do câmbio em relação às metas. Por fim, um modelo

forward-looking da primeira versão, com olhar para o passado, conforme descrito

anteriormente. O período estimado pelos autores foi de 1995 a 2002 com dados trimestrais. Os resultados alcançados demonstraram que os países em desenvolvimento ajustavam de forma gradual a taxa de juro à inflação. Com relação ao hiato do produto, o coeficiente se mostrou maior do que para os países da Europa, entretanto, para muitos países não houve significância dessa variável. Já para a taxa de câmbio, o coeficiente se mostrou significativo para a maioria dos países.

Um resultado importante demonstrado por Mohanty e Klau foi que a participação da variação da taxa de câmbio é o principal fator causador da volatilidade na taxa de juro nominal para os países em desenvolvimento, com participação superior em termos comparativo à inflação e ao hiato do produto.

Portanto, eles concluem que: i) o Banco Central de alguns países respondem agressivamente à inflação; ii) a maioria dos países considera a estabilização da taxa de câmbio como um objetivo de política monetária, inclusive sendo a resposta da taxa de juro em relação a essa variável superior à verificada em relação à inflação e ao hiato do produto (Mohanty e Klau, 2004).

Outro estudo realizado para os países em desenvolvimento, no caso especificamente para o Brasil, foi o de Minella, Freitas, Goldfajn e Muinhos (2002), com dados mensais para o período de 1999 a 2002. O resultado alcançado por eles foi de um ajustamento gradual por parte do Banco Central do Brasil e que o coeficiente do hiato do produto não é significativo quando se usa a expectativa da inflação. Já a taxa de câmbio não apresentou significância para a função de reação do Banco Central.

Regras de Política Monetária para a Economia Brasileira. 15

monetária. Para isso, ele fez uso de um modelo baseado em Clarida, Gali e Gertler (1998) com dados mensais de 1999 a 2005.

A conclusão foi que o Banco Central possui uma política agressiva à inflação e esse valor é influenciado pela metodologia de cálculo do hiato do produto. Contudo, este apresentou valor não esperado pela teoria. Com relação à depreciação da taxa de câmbio, ficou demonstrado que o Banco Central do Brasil não responde à depreciação da taxa de câmbio real.

Com isso, tendo por base todos esses estudos descritos, este trabalho pretende realizar uma estimativa da regra de juro utilizada pelo Banco Central do Brasil baseado inicialmente na regra de Taylor original, de modo a verificar sua aplicabilidade ao Brasil. Posteriormente, o modelo se desenvolverá ao estilo de Mohanty e Klau em uma estimativa backward-looking

com reação gradualista e de choque por parte do Banco Central, posteriormente a um modelo

forward-looking e por fim um misto.

Regras de Política Monetária para a Economia Brasileira. 16

CAPÍTULO 2- FORMALIZAÇÃO DAS REGRAS DE POLÍTICA MONETÁRIA

O capítulo anterior descreveu de forma sucinta o debate entre uma política monetária passiva e uma ativa, capaz de modificar as variáveis reais da economia. Com o pressuposto dela ser ativa no curto prazo, há quase que uma concordância entre os economistas de que a política monetária baseada em algum tipo de regra é melhor do que a discricionariedade da mesma.

Nesse sentido houve a tentativa de se modelar regras matemáticas para a determinação da taxa de juro como instrumento de controle da inflação. Taylor (1993) foi o protagonista nessa área, afirmando concordar, acima de tudo, com um sistema de regra para a política monetária, não sendo ela necessariamente presa a um conjunto matemático como por ele determinado. Este pode ser um dos instrumentos a mais na tomada de decisão do agente político.

Mas independentemente de ser um instrumento principal ou acessório para uma decisão de política monetária, a regra de determinação da taxa de juro deve fazer algum sentido real com a economia, permitindo explicar os choques e as reações de forma precisa. Para isso, foram demonstradas diversas tentativas de empiricamente testar modelos de regra de taxa de juro para diversas economias, após Taylor. Foram testados os mais variados modelos, tanto para os países desenvolvidos quanto para os em desenvolvimento. Por fim, foi demonstrado os principais resultados de interesse a esse trabalho e neste capítulo serão apresentados as técnicas estatísticas utilizadas pelos autores para alcançar os resultados anteriormente descritos.

2.1 REGRA DE TAYLOR, TAYLOR EXPANDIDO E TAYLOR MODIFICADO

A regra de Taylor (1993) original pode também ser chamada de modelo estático, pois suas variáveis são em nível. Posteriormente, foram realizados testes com a regra original de Taylor, contudo, acrescido de mais variáveis, o que ficou conhecido como regra de Taylor expandida. Por fim, a modificação das variáveis no tempo seja considerando gaps temporal

para o passado (também conhecido como modelo dinâmico), ou gaps temporal para o futuro

Regras de Política Monetária para a Economia Brasileira. 17

2.1.1 Regra de Taylor (1993) ou Modelo Estático

A regra de Taylor (1993) é uma determinação da taxa de juro com base em quatro fatores, que é a taxa de inflação corrente, a taxa de juro real de equilíbrio, o hiato do produto e o desvio da inflação em relação à meta. A taxa de inflação corrente e a taxa de juro de equilíbrio servem como referência para o caso em que a economia está operando no nível potencial. O hiato da inflação e do produto representa o objetivo da política monetária, com

trade-off entre inflação e produto (Taylor, 1993, p.200).

.

.

Sendo o y calculado como:

Onde:

.

Taylor não estimou a equação acima de forma econométrica, mas assumiu que o peso utilizado pelo Banco Central Americano (FED) com relação ao hiato da inflação e do produto era de 1,5 e 0,5 respectivamente. A meta de inflação implícita foi de 2% para a economia americana.

2.1.2 Regra de Judd e Rudebusch (1998) ou Modelo Dinâmico

Na especificação apresentada por Judd e Rudebusch (1998), a regra para determinação da taxa de juro do tipo Taylor foi a seguinte:

Regras de Política Monetária para a Economia Brasileira. 18

Onde é a taxa de juro real de equilíbrio de longo prazo, a taxa de inflação do período t, a meta de inflação. Nesta equação considerou-se também o hiato do produto defasado na especificação do modelo. Na equação (1) representa a meta para a taxa de juro do FED para o período t, a ser atingida através de um ajustamento gradual, cuja expressão da dinâmica utilizada para o cálculo da taxa de juro efetiva em cada período é a seguinte:

(2)

Onde é a primeira diferença da taxa de juro, a taxa de juro efetiva defasada,

a primeira diferença do juro nominal defasado, e e são coeficientes. Neste modelo de ajustamento parcial, a primeira diferença da taxa de juro nominal é calculada através da soma de dois componentes: o primeiro, a diferença entre a meta de juro nominal do FED e o juro defasado em um período, e o segundo, corresponde à primeira diferença da taxa de juro nominal defasada.

A especificação utilizada para estimar a regra do tipo Taylor para os três períodos supracitados no capítulo anterior é obtida combinando-se as equações (1) e (2). Isto é:

(3) Onde

(4)

Por meio da equação (4) verifica-se que não é possível estimar separadamente o parâmetro e , ou seja, a partir da estimativa do parâmetro e , fica determinado uma relação linear entre e . Para cada valor de corresponde um valor para e vice-versa.

As estimativas das funções de reação para os períodos de Greenspan, Volcker e Burns foram realizadas utilizando-se o método dos mínimos quadrados ordinários. As séries de dados correspondem às variáveis explicativas e à variável dependente tem periodicidade trimestral. O produto potencial foi estimado através de um método estrutural desenvolvido pelo escritório de orçamento do congresso americano, conforme Judd e Rudebusch (1998).

Regras de Política Monetária para a Economia Brasileira. 19

Alan Greenspan o valor do coeficiente de suavização foi de 0,42, o do hiato da inflação foi próximo ao de Taylor, ou 0,5.

2.1.3 Regra de Clarida, Gali e Gertler (1998) ou Modelo com Expectativa.

Clarida, Gali e Gertle (1998) calcularam para cada um dos países a seguinte regra de taxa de juro:

(5)

Onde é a taxa de juro nominal de equilíbrio de longo prazo, é a taxa de inflação entre o período t e t+n, com o fator da esperança e a informação disponível pelo Banco Central em t.

Eles utilizaram como dinâmica de ajuste para a taxa de juro entre cada período a relação:

(6)

Onde e é o choque aleatório para a taxa de juro.

Conforme foi dito no capítulo anterior, essa dinâmica de ajuste é um caso particular da dinâmica utilizada em Judd e Rudebusch (1998), para o caso de ser igual a zero. Por fim, o modelo estimado é a combinação da equação (5) e (6):

(7)

Onde e = é o hiato do produto.

Regras de Política Monetária para a Economia Brasileira. 20

(8)

Onde representa a inclusão das outras variáveis explicativas: taxa de câmbio real, taxa nominal de juro de país estrangeiro, oferta monetária e a inflação defasada. Eles utilizaram o método dos momentos generalizados (GMM) com dados trimestrais. Para o hiato do produto foi utilizado um modelo de tendência quadrática como estimativa do produto potencial.

Como se trata de um modelo GMM, foi utilizado como instrumento os valores defasado para o hiato do produto, inflação, diferença logarítmica do índice de preço de uma

commodity mundial, taxa de juro nominal e diferença logarítmica da taxa de câmbio real da

moeda do país com relação ao dólar americano.

O resultado obtido foi um com valor de 1,31 e para o hiato do produto, um com valor de 0,25, ambos para a Alemanha. Com a especificação alternativa, obteve um valor de 0,12 para a inflação defasada, portanto, mantendo o modelo básico como o melhor (Clarida, Gali e Gertle, 1998).

Para o Japão, o hiato da inflação resultou em um com valor de 2,04 e um com valor de 0,08, chegando à conclusão exposta no capítulo anterior da ênfase do Banco Central do Japão no controle da inflação.

Conforme explicitado anteriormente, para os Estados Unidos os autores estimaram um modelo com ajustamento de segunda ordem:

(9)

Que é equivalente a especificação de Judd e Rudebusch quando e

. O valor encontrado para o coeficiente do hiato da inflação foi de 1,79 e para o hiato do produto de 0,07. Os valores dos coeficientes para os outros países não divergiram muito.

2.2 TESTES EMPÍRICOS DOS MODELOS

Regras de Política Monetária para a Economia Brasileira. 21

demonstrados acima -, mas com a inclusão de variáveis próprias aos países que estavam sendo objeto de estudo.

2.2.1 Modelo Testado por Mohanty e Klaus (2004)

Mohanty e Klau (2004) especificaram o modelo do tipo backward-looking via

mínimos quadrados ordinários (MQO) e o modelo forward-looking via método dos momentos

generalizados (GMM). Os dados foram trimestrais para o período de 1995 a 2002 e para hiato do produto foi utilizado a filtro HP para obtenção do produto potencial. Desse modo, o modelo possui a seguinte forma:

(10)

Onde é o logaritmo da taxa de câmbio real efetiva. Os resultados por eles obtidos sugerem boa adequação do modelo (10) como função de reação, com apenas alguns coeficientes não significativos. Com exceção do Brasil, que obteve um valor de 0,29 para inflação de longo prazo, a maioria dos países da América Latina e da Ásia apresentou valor superior aos da Europa para essa variável (Mohanty e Klau 2004).

2.2.2 Modelo Testado por Minella, Freitas, Goldfajn e Muinhos (2002)

O modelo de Minella, Freitas, Goldfajn e Muinhos (2002) estimado para o Banco Central do Brasil é o seguinte:

(11)

Regras de Política Monetária para a Economia Brasileira. 22

Para o desvio da expectativa da inflação de sua meta, eles utilizaram a seguinte equação:

(12)

Onde t correspondente ao mês, j correspondente ao ano, a expectativa do mês t para a inflação do ano j, a meta de inflação no ano j, a expectativa do mês t para inflação do ano j+1 e a meta de inflação do ano j+1.

Eles acharam o valor do coeficiente de suavização como sendo 0,8 e, portanto, concluíram que o Banco Central ajusta a Selic de forma gradual, conforme dito no capítulo anterior.

2.2.3 Modelo de Holland (2005)

Por fim, o modelo de Holland (2005) utilizou dados mensais para o período de 1999 a 2005, e apresenta a seguinte forma:

(13)

Onde é a expectativa da inflação, o hiato do produto e a taxa de câmbio real. O produto potencial foi calculado por meio do filtro HP e a metodologia foi via GMM, com as variáveis instrumentais sendo o valor defasado da Selic, índice de preço ao consumidor, índice de produção industrial e taxa real de câmbio.

Regras de Política Monetária para a Economia Brasileira. 23

Na busca de preencher essa lacuna, no próximo capítulo será proposto à estimação de um modelo do tipo backward-looking via mínimos quadrados ordinários (MQO) e o modelo

forward-looking via método dos momentos generalizados (GMM), iniciando com uma regra

Regras de Política Monetária para a Economia Brasileira. 24

CAPÍTULO 3- METODOLOGIA DA ESPECIFICAÇÃO DE UM MODELO DE REGRA DE DEFINIÇÃO DA TAXA DE JURO PARA O BRASIL

No primeiro capítulo realizamos a revisão da literatura sobre a política monetária, prosseguindo com o desenvolvimento da teoria da regra de política monetária, mais especificamente com a regra de definição da taxa de juro. Nessa parte demonstramos os modelos relevantes de regra para taxa de juro criado e testado para os países desenvolvidos e em desenvolvimento. Posteriormente o segundo capítulo demonstrou a formalização matemática e estatística dos modelos cujo resultado foi exposto no capítulo anterior.

Por fim, fazendo uso desse arcabouço da literatura, iremos nesse capítulo demonstrar os pressupostos do modelo que testaremos para o Brasil. Lembrando primeiramente que será realizado um teste com uso das regras desenvolvidas e já testadas, conforme foram descritas nos capítulos anteriores, como meio de criar parâmetro de comparação e a partir disso, programarmos mudanças de cálculo e variáveis.

Desse modo, esse capítulo inicialmente descreve quais serão os pressupostos do modelo segundo os dois capítulos anteriores, para posteriormente explanar as mudanças a serem realizadas. Após isso será descrito a metodologia do cálculo utilizado para o modelo proposto que o diferencia dos existentes na literatura citada. Basicamente resume-se ao método de cálculo do produto potencial, dos testes de raiz unitária permitindo quebra estrutural, a econometria via GMM e a utilização de uma série de dados mais extensa sob o regime de meta de inflação.

3.1 ESPECIFICAÇÕES DA METODOLOGIA E O MODELO

Iremos realizar o teste para o Brasil no período de 1996:1 até 2010:2 dos modelos especificados nos dois primeiros capítulos. São eles o modelo de Taylor original e suas modificações, que inclui o fator da dinâmica de ajustamento, a versão forward-looking emista

além da inclusão de variáveis e metodologia de cálculos diversos.

Regras de Política Monetária para a Economia Brasileira. 25

Para todos os modelos calculados serão utilizados um comparativo entre os dados da série iniciando em 1996:1 até 2010:2 e outro iniciando em 1999:4 até 2010:2, período esse que o Banco Central do Brasil anunciou oficialmente o uso do sistema de meta de inflação.

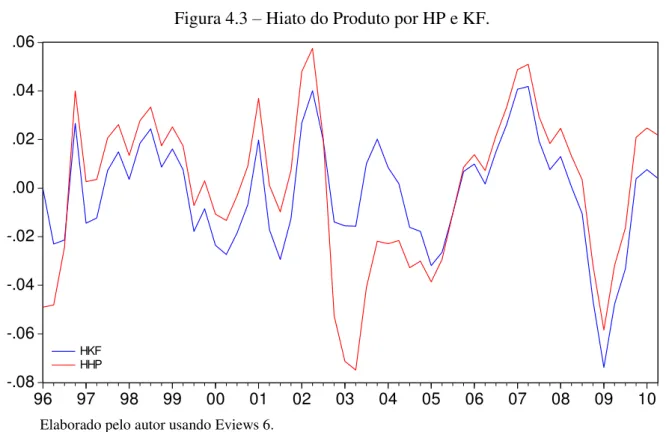

Além do período considerado e a especificidade das variáveis, o nosso modelo acrescentará como diferencial ou complementar aos modelos anteriores a utilização do hiato do produto obtido por mais de uma metodologia. São eles o filtro HP, que é o mais comum aos modelos na literatura, e outro calculado via filtro de Kalman.

Para satisfazer o principio da ortogonalidade no modelo que utiliza o método dos momentos generalizados (GMM), o instrumento utilizado é a própria variável em expectativa, mas defasada de 1 a 4 períodos. Lembrando que em todos os modelos teremos as variáveis com defasagem e em expectativa de no máximo quatro períodos, ou um ano, já que serão dados trimestrais: .

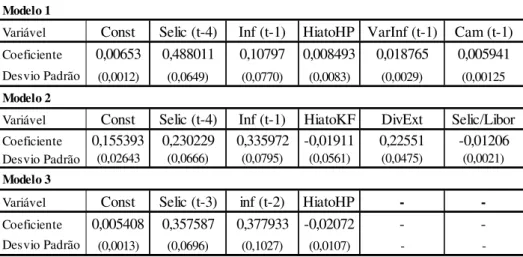

Desse modo, iniciamos testando o modelo estático “básico”, de acordo com a regra de Taylor (1993), representado por uma relação linear e dependente de duas variáveis exógena, que é a inflação e o produto potencial.

(1)

O representa a taxa de juro básica da economia, representa a taxa de inflação menos a meta de inflação e representa o hiato do produto, ou seja, desvios do produto real em relação ao produto potencial. Por fim, representa todas as outras variáveis que serão consideradas nesse trabalho de modo a calcular modificações do modelo.

Posteriormente o modelo dinâmico é baseado na regra de Taylor modificada, considerando a inércia do juro e da inflação, com um componente “backward looking”.

(2)

O terceiro modelo, baseado em Clarida, Gali e Gertler (1998) é uma versão “forward

Regras de Política Monetária para a Economia Brasileira. 26

(3)

Para o segundo e terceiro modelo, também foi testado com e sem a dinâmica de ajustamento de acordo com Judd e Rudebusch (1998), conforme definido no capítulo anterior:

Onde é a primeira diferença da taxa de juro, a taxa de juro efetiva defasada,

a primeira diferença do juro nominal defasado, e e são coeficientes. Neste modelo de ajustamento, a primeira diferença da taxa de juro nominal é calculada através da soma de dois componentes: o primeiro, a diferença entre a meta de juro nominal do BCB e o juro defasado de um período, e o segundo, corresponde à primeira diferença da taxa de juro nominal defasada.

Para todos os modelos assim como suas respectivas modificações, a taxa de juro de longo prazo é uma constante, além disso, todas as variáveis utilizadas foram transformadas por log e dessazonalizadas pelo método X-12.

Com relação aos motivos para escolher 1996 e não 1995 foram dois: primeiramente, quando há uma mudança de regime este leva tempo para explicar o comportamento da economia já que existe um período de adaptação do agente ao novo regime, o que ocorreu com o Plano Real e a conseqüente „instabilidade‟ estatística (interpretativa) do período de 1995 até 1996. Segundo, devido a essa fase de mudança e adaptação ao novo regime, do ponto de vista estatístico, estava causando grande viés e problemas nos testes de raiz unitária, entre outros. Com isso, mesmo incorrendo em perda de informação tem-se ganho do ponto de vista da análise estatística dos resultados.

Como o regime de meta de inflação no Brasil foi implementado em 1999, todos os testes foram realizados considerando o período da amostra, 1996:1 a 2010:2, comparativamente com o inicio no período após 1999:4. Com isso é possível verificar se realmente passou-se a adotar algum tipo de regra monetária para o Brasil após 1999 conforme divulgado pelo BCB.

Regras de Política Monetária para a Economia Brasileira. 27

Desse modo esperamos achar ou mesmo aproximar do tipo de modelo de regra de política monetária utilizada pelo Banco Central do Brasil. De tal forma também poderemos analisar a postura do Banco Central, seja comparativamente aos outros países, seja com relação ao próprio Brasil, obtendo a devida conclusão com relação aos acertos ou não de tal política para o país.

Como dito no capítulo anterior, a política de regra da taxa de juro pode apresentar uma reação agressiva de elevação da taxa básica de juro em reação a uma elevação do hiato da inflação ou do produto com diferentes ponderações. Essas representam o tipo de

„preocupação‟ do Banco, se é com a inflação ou se é com o produto.

Contudo, é necessário antes calcular algumas variáveis que serão comuns a todos os modelos, como é o caso do produto potencial. Para isso, será descrito no próximo tópico a definição e a metodologia de cálculo do produto potencial utilizado nesse trabalho. Após isso será descrito a metodologia econométrica e dos testes de estacionariedade utilizada por nós, que juntamente com o produto potencial via filtro de Kalman diferenciará nosso trabalho dos outros anteriormente citados.

3.2 CÁLCULOS DO PRODUTO POTENCIAL.

O Produto Interno Bruto (PIB) pode ser decomposto em uma componente de natureza estrutural e uma componente de natureza conjuntural. A componente estrutural é chamada de

“produto potencial” e pode ser definida como o nível de produto no qual os recursos existentes na economia estão sendo empregados na sua totalidade, ou que o desemprego é igual à taxa natural, conforme definido em Mankiw (2003). Já a componente conjuntural é

chamada de “hiato do produto” e consiste no desvio entre o PIB observado e o PIB potencial. O hiato representa elemento de natureza temporária, que refletem a evolução do ciclo econômico e as flutuações de curto prazo.