UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

DEPARTAMENTO DE ADMINISTRAÇÃO CURSO DE CIÊNCIAS ATUARIAIS

CARLOS ROSSATTI BRIANZA JUNIOR

CONVERGÊNCIA DO ENDIVIDAMENTO DOS ESTADOS BRASILEIROS: UMA ANÁLISE DE SÉRIES TEMPORAIS

CARLOS ROSSATTI BRIANZA JUNIOR

CONVERGÊNCIA DO ENDIVIDAMENTO DOS ESTADOS BRASILEIROS: UMA ANÁLISE DE SÉRIES TEMPORAIS

Monografia apresentada à Faculdade de Economia, Administração, Atuária e Contabilidade, como requisito parcial para obtenção do grau de Bacharel em Ciências Atuariais.

Orientador: Prof. Dr. Paulo Rogério Faustino Matos

Dados Internacionais de Catalogação na Publicação Universidade Federal do Ceará

Biblioteca da Faculdade de Economia, Administração, Atuária e Contabilidade

B86c Brianza Junior. Carlos Rossatti

Convergência do endividamento dos estados brasileiros: uma análise de séries temporais / Carlos Rossatti Brianza Junior. – 2017.

41 f. : il.

Monografia (graduação) - Universidade Federal do Ceará, Faculdade de Economia, Administração, Atuária e Contabilidade, Curso de Ciências Atuariais, Fortaleza, 2017.

Orientação: Prof. Dr. Paulo Rogério Faustino Matos. Coorientação: Prof. Dr. Christiano Modesto Penna.

1.Dívidas Estaduais. 2.Lei de Responsabilidade Fiscal. 3.Séries Temporais. I. Título.

UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA

E CONTABILIDADE

COORDENAÇÃO DO CURSO DE CIÊNCIAS ATUARIAIS

COORDENAÇÃO DO CURSO DE CIÊNCIAS ATUARIAIS

PARECER FINAL SOBRE A MONOGRAFIA DE GRADUAÇÃO

ALUNO (A): CARLOS ROSSATTI BRIANZA JUNIOR MATRÍCULA: 354672

TÍTULO: CONVERGÊNCIA DO ENDIVIDAMENTO DOS ESTADOS BRASILEIROS: UMA ANÁLISE DE SÉRIES TEMPORAIS

DATA DE APROVAÇÃO: 05/07/2017 SEMESTRE: 2017.1

AVALIAÇÃO DA BANCA EXAMINADORA

Banca Examinadora: Nota:

Prof. Orientador: _______________________________________ ________

Paulo Rogério Faustino Matos, Dr.

Prof.: _______________________________________ ________

Christiano Modesto Penna, Dr.

Prof.: _______________________________________ ________

Rômulo Alves Soares, Ms.

Média Final:

Aprovado Reprovado ________

AGRADECIMENTOS

A Deus, que nos momentos mais difíceis sempre nos deu força para seguir em frente;

Aos meus pais Carlos Rossatti Brianza e Zélia Peixoto Brianza, que sempre se dedicaram e se esforçaram para que eu pudesse atingir meus objetivos e nunca deixaram de estar ao meu lado; A minha esposa Viviane Moreira Barbosa de Souza Rossatti, que desde o início me incentivou e me deu forças para que vencesse mais um desafio e que sempre esteve comigo nessa caminhada;

Ao orientador Dr. Paulo Rogério Faustino Matos, que pôde dividir um pouco do seu saber e conhecimento comigo;

Ao coorientador Dr. Christiano Modesto Penna, por ter contribuído com a realização deste trabalho;

RESUMO

Este trabalho tem por objetivo analisar a convergência das séries temporais de endividamento dos estados brasileiros, utilizando-se da técnica semi-paramétrica de dados em painel proposto por Philips e Sul (2007). A série é referente ao período de 2005 a 2015 e é composta pela relação entre a Despesa Consolidada Líquida e a Receita Corrente Líquida dos estados brasileiros mais o distrito federal. Com essa análise pôde se perceber que existem três clubes de convergências entre os estados e dentro de cada clube percebemos comportamentos heterogêneos com relação ao tratamento da dívida ao longo do tempo. Observou-se que após a implantação da Lei de Responsabilidade Fiscal, os estados se viram obrigados a terem mais transparência nas contas públicas e a seguir a cartilha do programa de reestruturação e ajuste fiscal para que pudessem tentar equilibrar as contas públicas. Muitos estados ainda encontram-se em uma situação de calamidade financeira, porém outros já começam a demonstrar resultados positivos decorrente dos ajustes fiscais.

ABSTRACT

This work aims to analyze the convergence of the time series of indebtedness of the Brazilian states, using the semi-parametric panel data technique proposed by Philips and Sul (2007). The series refers to the period from 2005 to 2015 and is composed of the ratio between the Net Consolidated Expenditure and the Net Current Revenue of the Brazilian states plus the Federal District. With this analysis we can perceive that there are three convergence clubs between states and within each club we perceive heterogeneous behaviors regarding debt treatment over time. It was observed that after the implementation of the Fiscal Responsibility Law, states were obliged to have more transparency in public accounts and to follow the primer of the restructuring and fiscal adjustment program so that they could try to balance the public accounts. Many states are still in a state of financial calamity, but others are already beginning to show positive results due fiscal adjustments.

LISTA DE GRÁFICOS

LISTA DE FIGURAS

LISTA DE TABELAS

TABELA 1 - ESTATÍSTICA DESCRITIVA DA RELAÇÃO DA DCL/RCL DOS

SUMÁRIO

LISTA DE GRÁFICOS ... 8

LISTA DE FIGURAS ... 9

LISTA DE TABELAS ... 10

1 INTRODUÇÃO ... 12

2 PANORAMA GERAL SOBRE A SITUAÇÃO FINANCEIRA E FISCAL DO BRASIL ... 14

2.1 Panorama antes da Lei de Responsabilidade Fiscal ... 14

2.2 Período após a implantação da Lei de Responsabilidade Fiscal ... 15

3 LITERATURA RELACIONADA ... 17

3.1 Endividamento dos estados brasileiros ... 17

3.2 Literatura relacionada a aplicação da Técnica Philips e Sul (2007) ... 18

4. METODOLOGIA ... 20

5 APLICAÇÃO DA TÉCNICA PROPOSTA POR PHILIPS E SUL (2007) ... 23

6 RESULTADOS ... 26

7 CONCLUSÃO ... 37

1 INTRODUÇÃO

Durante o período de 2005 a 2015, graves crises internacionais afetaram o desempenho da economia mundial, e também da brasileira.

Apesar dos estados brasileiros aparentarem uma certa estabilidade fiscal, fatores externos advindos dessas crises internacionais, aliados com descontrole com os gastos públicos e a dificuldade de limitar a ação do gestor fizeram com que os estados entrassem em uma grave situação de colapso financeiro.

O estados entraram em um estado de insolvência, onde foram acumulando ao longo dos anos prejuízo sobre prejuízo, até o momento de alguns decretarem calamidade financeira. Nesse contexto, abriu-se espaço para o endividamento crescente dos estados visto que a imposição de limites mostrou-se ineficaz no controle da dívida por serem, na prática, bastantes flexíveis caso estivessem em jogo as prioridades e procedimentos estabelecidos pela União. A expansão do endividamento condicionava-se, pois, às perspectivas de expansão das receitas, inclusive daquelas provenientes de transferências intergovernamentais. Outro fator de expansão do endividamento foi a inexistência de controle das garantias oferecidas para a contratação das operações de crédito (Afonso, 1989). A deterioração da capacidade de solvência dos estados acabou por exigir do governo federal socorro financeiro, resultando nos processos de renegociação da dívida estadual. (Silva e Sousa, 2002)

Diante da situação de endividamento dos estados e a aplicação de várias medidas para que se tentasse o reequilibro das contas públicas, surge a Lei Complementar nº 101 de 4 maios de 2000, chamada de Lei de Responsabilidade Fiscal.

Essa Lei vem com o intuito de estabelecer limites de endividamento para os estados, bem como estabelecer regras para o gasto do dinheiro público.

O que a LRF pretende é fortalecer o processo orçamentário como peça de planejamento, prevenindo desequilíbrios indesejáveis. Além disso, a Lei pretende ser um instrumento de representação do compromisso dos governantes com a sociedade. (Ministério do Planejamento, Desenvolvimento e Gestão – Cartilha sobre a Lei de responsabilidade Fiscal, 2015)

Com a aplicação dessa técnica, pretende-se identificar clubes de convergência entre os estados brasileiros, para que a partir daí se possa fazer uma análise de similaridade do comportamento da dívida ao longo do tempo.

2 PANORAMA GERAL SOBRE A SITUAÇÃO FINANCEIRA E FISCAL DO BRASIL Nesse capítulo será apresentado um panorama geral da situação econômico/financeira em que os estados brasileiros apresentaram antes e depois da criação e implantação da Lei de Responsabilidade Fiscal (LRF).

2.1 Panorama antes da Lei de Responsabilidade Fiscal

A dívida dos estados brasileiros acompanha uma tendência crescente desde a redemocratização do país. Uma grande pressão para que sobre os gastos públicos e uma falta de controle fiscal com mecanismos legais, fizeram com que houvesse um crescimento desequilibrado da dívida pública dos estados.

Segundo Lopreato (2000), existem muitas explicações para o endividamentos dos estados brasileiros e uma delas é a liberdade dos governadores usarem a articulação financeira entre o tesouro, bancos estaduais e as empresas na alavancagem de recursosonde os bancos estaduais concentraram elevada parcela dos empréstimos nos próprios Estados, compensando a redução do crédito dos agentes federais, além de comprometerem parte de seus ativos no carregamento dos títulos da dívida mobiliária, sobretudo nos principais Estados responsáveis pela expansão das dívidas mobiliárias como fonte de captação de recursos.

Aliado a esses fatores, a grande alta na inflação existente na década de 80 e 90, apesar da contribuição da arrecadação dos impostos, fez com que os estados brasileiros se tornassem insolventes. Com a criação do plano real em 1994 e o início do controle inflacionário pode-se de fato visualizar como estavam as dívidas públicas dos estados, seus desequilíbrios fiscais e a ausência de metas e mecanismos capazes de garantir o cumprimento orçamentário.

No Brasil, por muito tempo, cultivou-se o hábito de transferir dívidas “para o lado, para cima ou para baixo”. Transferir dívidas “para o lado” significava utilizar bancos estaduais para financiar-se, sem perspectiva de pagar a dívida. Como muitos desses bancos possuíam dimensão significativa e, em vários casos, recebiam depósitos de correntistas, o socorro pelo Banco Central tornava-se uma necessidade para proteger o sistema financeiro. Transferir dívidas “para baixo” significava financiar inflacionariamente o gasto público, o que tem ônus maior para as classes menos favorecidas. (Nunes, 2003)

presentes à custa de uma dívida futura, e ganharia a vantagem, nesse caso, de não pagar a dívida ou transferir-la para outro agente.

Ciclo político, por exemplo, aumenta as vantagens do sobre gasto e do sobre endividamento para o governante atual. De um lado, aproveitando a falta de transparência do orçamento, o governante utiliza o gasto público para reeleger-se sem revelar as consequências futuras dessa opção. Caso consiga reeleger-se, terá problemas para equilibrar as contas mas talvez nem se preocupe em fazê-lo, pois a reeleição só é permitida uma vez. Assim, no segundo período, ainda que o eleitor perceba as consequências, a decisão e a eleição já terão ocorrido. De outro lado, se há expectativa de não reeleger-se, o político assume que os problemas para equilibrar as contas não serão seus e a quebra do sucessor também o favorece porque transfere o custo da política pública para o partido adversário. (Nunes, 2003)

Para Silva e Sousa (2002), outro agente culpado da dívida pública dos estados foi a moratória da dívida externa mexicana em 1982, que refletiu nos estados brasileiros fazendo com que esses deixassem de pagar seus compromissos externos obrigando assim, o governo federal a arcar com esse ônus.

As regulações criadas antes da LRF não foram capazes de controlar o endividamento dos estados, se mostrando pouco eficientes.

Em maio de 2000, é promulgado um código de conduta para os administradores públicos de todo país, a Lei de responsabilidade fiscal, onde as regras definidas são mais rígidas e contribuem para um controle maior da máquina pública dos estados.

A lei implementa uma série de inovações para a gestão de recursos públicos. O planejamento, o controle e a transparência tornam-se obrigatórios, nos moldes da lei,

sob pena de responsabilidade. (Pereira, 2008)

2.2 Período após a implantação da Lei de Responsabilidade Fiscal

Após a implantação da Lei de responsabilidade fiscal, observou-se mudanças estruturais nos estados motivados por acordos de renegociação das dívidas (Nunes, 2003), que exigiam uma nova postura dos estados para o atingimento da performance.

O ano de 2005 para a economia brasileira foi um período de baixo crescimento, aliado a altas das taxas de juros. Em contrapartida, o país se mostrou mais firme em relação ao mercado mundial, obtendo nessa época, o menor nível da história com relação ao risco país, muito pelo superávit comercial, que mesmo com previsões pessimistas em decorrência do câmbio, puderam proporcionar uma ótima condição de solvência externa.

O governo conseguiu manter a inflação sobre controle, o IPCA (Índice de Preços ao Consumidor Amplo), contabilizou uma alta menor que em 2004, e nossa moeda valorizou significativamente frente ao dólar.

Em decorrência disso, o consumo de produtos importados aumentou, assim como as viagens internacionais. A Bovespa (Bolsa de Valores de São Paulo), obteve índices históricos nesse ano, atingindo recordes de pontos. Mesmo com a valorização do Real, obtivemos um saldo positivo na balança comercial, visto que as exportações não diminuíram.

Porém, uma série de acontecimentos freou esse crescimento brasileiro. No setor agropecuário, por exemplo, onde o Brasil estava atingindo índices recordes de exportação, a febre aftosa, detectada em outubro de 2005, fez com que o preço da carne aumentasse internamente e a perda estimada pelo governo chegou a US$ 500 milhões.

Em 2008 ocorreu a quebra do banco de investimentos Lehman Brothers, o que deu início a pior crise econômica mundial desde 1929. No Brasil, apesar de grandes prejuízos por parte de empresas devido à alta do dólar, o país torna-se credor internacional e obteve melhora no grau de investimento internacional, apresentando assim uma certa situação de estabilidade e crescimento econômico.

Em 2011, em meio a turbulências mundiais, como ataques terroristas nos EUA e calotes na Europa, o Brasil tem um bom desempenho no mercado de trabalho e no crescimento da renda, apesar do Banco Central elevar a taxa de juros e restringir o crédito.

3 LITERATURA RELACIONADA

Nesta seção, trataremos de algumas discussões acerca da dívida pública dos estados e a aplicação da técnica proposta por Philip e Sul (2007) para análise de convergência das séries temporais de endividamento dos estados brasileiros.

3.1 Endividamento dos estados brasileiros

A situação financeira e fiscal dos estados é sempre tema de discussões. Procurar alternativas para novas formas de arrecadação, controle de gastos e a tentativa de equilíbrio das contas públicas são grandes desafios impostos aos gestores públicos.

Segundo Silva e Sousa (2009), o endividamento dos estados brasileiros teve a sua primeira crise após a moratória da dívida externa mexicana em 1982, onde houve a redução do fluxo de capital externo para o país. Os estados não puderam arcar com seus compromissos e coube ao governo federal arcar com essa dívida, pois o Tesouro Nacional era o garantidor dos estados.

Para Lopreato (2000), a facilidade do acesso ao crédito, unido com a liberdade que os governadores tinham para negociar com instituições financeiras, fizeram com que muitos estados tivessem acesso a contratação de dívidas para fugir às restrições da base fiscal. A renovação dessas dívidas, com taxas de juros mais baixas, não impediam novas contratações.

Sem um controle rígido sobre os estados e a falta de institutos reguladores, segundo Pereira (2008), fazia com que os governantes atuassem sem transparência, utilizando-se do dinheiro público, em muitos casos, para se reeleger. Isso fazia com que a consequência futura desse gasto fosse transferida, ou para o próximo mandato, ou ainda para o mandato do próximo governador. Em Nunes (2003), seria uma vantagem não pagar a dívida advinda do ciclo político.

A separação das decisões de gasto e de tributação, por isso, induz ao repasse do financiamento das despesas das unidades descentralizadas para o conjunto da Federação, provocando a expansão do gasto das unidades receptoras. Por outro lado, embora os beneficiários dos bens públicos locais não tenham que financiar essa provisão, o financiamento não-tributário desestimula o esforço de arrecadação de receitas próprias pelas unidades receptoras das transferências. Obviamente, a generalização desse comportamento acaba afetando o equilíbrio fiscal da Federação. (Blanco, 1998)

Com a trajetória crescente da dívida pública dos estados, Matos (2016), alerta para um fator que até então, vinha passando despercebido pela literatura acadêmica ou estava em segundo plano, a corrupção. Enquanto o PIB crescia, não era perceptível que estados e municípios teriam graves problemas de receitas e não se tinha uma visão mais generalizada de como a corrupção estava presente no cenário nacional. A redução do endividamento dos estados para Matos (2016), através do combate a corrupção, é eficaz quando combinado com à austeridade fiscal.

3.2 Literatura relacionada a aplicação da Técnica Philips e Sul (2007)

A técnica proposta por Philips e Sul (2007) possui componentes específicos comuns e individuais. O Modelo é formulado como modelo de fator de variação não linear do tempo. Sua utilização em dados de painel, permite uma flexibilidade no comportamento idiossincrático ao longo do tempo, indicando uma possível convergência futura ou não. O seu diferencial portanto, é que nesta técnica se permite uma análise gráfica da evolução das séries temporais.

Esse diferencial é muito importante para análises feitas para a ações visto que o comportamento intertemporal das mesmas é muito dinâmica e assim foi utilizado em convergência de retornos das ações de empresas do setor financeiro brasileiro por Matos, Matias e Penna (2015), convergência de performance da Ibovespa no cenário mundial por Matos, Penna e Landim (2009).

Diante das aplicações possíveis da técnica proposta por Philips e Sul (2007), este trabalho busca identificar a convergência das séries temporais de endividamento dos estados brasileiros.

Muitas medidas tem sido implantadas para que haja a redução das dívidas estaduais, mas nem todas atingem o resultado esperado, seja por falta de controle mais rígido na aplicação ou por não ter sido mensurado de forma que se adequasse a necessidade do estado.

4. METODOLOGIA

Seja Xit um painel de dados balanceado contendo o ganho acumulado das 27 unidades da federação, onde i ,1...,N e t1,...,T denotam, respectivamente, as unidades cross-section e o tempo.

Phillips e Sul (2007) sugerem que tal painel possa ser decomposto de forma que Xit possa seja formado pela soma de dois componentes, um sistemático, ait, e um transitório, git. A estratégia empírica destes autores consiste em modelar o painel de dados de modo que os componentes comuns e idiossincráticos pudessem ser distinguidos, ou seja,

t t i t t t i t i t i t i t i

b

t

g

a

t

g

a

X

, , , , , ,

(1)Na equação (1) t é um componente que determina a trajetória de longo prazo, ou seja, uma trajetória comum de crescimento do retorno por ação e bi,t é um elemento idiossincrático que varia no tempo, capaz de mensurar os efeitos individuais de transição.

Nestes termos, será possível testar a convergência de longo prazo (t) sempre que a

heterogeneidade não observável se dissipe, ou seja, sempre que gi,t gi. Inferências sobre o comportamento de bi,t não são possíveis sem a imposição de alguma restrição em sua dinâmica, pois o número de parâmetros desconhecidos em bi,t é igual ao número de observações. 1

Assim, uma alternativa para modelar os elementos de transição pode ser derivada a partir da construção de um coeficiente de transição relativo, hi,t, definido como:

Ni it

t i N

i it

t i t i

b

N

b

x

N

x

h

1 , 1 , 1 , 1 , ,ˆ

ˆ

(2)1 O termo

t i

b, pode ser idealizado como a trajetória de transição individual de i,dado o seu deslocamento em

torno da trajetória comum,

t

, sendo necessário ressaltar que, embora exista esta heterogeneidade entre as dívidas

Na equação (2), xˆi,t representa a dívida púbica ponderada sem o componente de ciclos econômicos. 2

As curvas traçadas por hi,t definem uma trajetória de transição relativa e, ao mesmo tempo, mensuram o quanto a dívida pública do estado i se desloca em relação à trajetória de crescimento

comum, t. Dessa forma, hi,tpode diferir dentre as ações no curto prazo, mas admite convergência no longo prazo sempre que hi,t 1 para todo i quando t. Ressalta-se ainda que, se isso ocorrer, no

longo prazo a variância cross-section de hi,t irá convergir para zero, ou seja:

Ni it

t

N

1h

2 , 1

2

(

1

)

0

, quandot. (3)Com base nesta modelagem, Phillips e Sul (2007) desenvolveram uma análise de convergência baseada no que denominaram teste logt. Os autores assumem que os coeficientes de transição são

tendências estocásticas lineares e permitem heterogeneidade entre as trajetórias ao longo do tempo de retorno de cada ação. Para modelar tais coeficientes é proposta a seguinte forma semiparamétrica:

t

t

L

b

b

i t i i it)

(

,

,

(4) onde, L(t) é uma função slowly varing crescente e divergente no infinito, i,t~i.i.d(0,1), governa

a taxa de queda da variação nas unidades transversais ao longo do tempo, i 0 e t1, i. Notando que, L(t) quando t, essa formulação sugere que bit bi , 0, assegurando a convergência se bit bi e divergência caso contrário.

Assim, o modelo tem duas condições de convergência:

i) lim 0

,

bit k b bi b e k

e

ii) lim 0

,

bit k b bi b ou k

.

É possível estabelecer um teste da hipótese nula de convergência contra hipóteses alternativas de não convergência. Tal teste é baseado nas seguintes hipóteses:

Hipótese nula: H0: bi b & 0

2 Na prática, a variável utilizada pode ser descrita como

t i t t i t i b

y, ,. ,

Hipóteses alternativas: 0 0 & i algum para , : 0 & , : 2 1 ou b b H i b b H i A i A

Tal abordagem também permite testar a formação de clubes de convergência. Por exemplo, existindo dois clubes {G1,G2}; G1G2 N, a hipótese alternativa pode ser descrita da seguinte maneira:

2 2 1 1 0 0 : G i se e b G i se e b b

HA it

Para se testar esta hipótese, supondo L(t)logt, estima-se a seguinte regressão:

t t u t t L H H

2log[ ()] log

log 1 0 1 para t T ,...,T 0

(5)

onde, H1/Ht representa a relação de variância cross-section encontrada através de

N i it

t N h

H 1 1( 1)2 e

Ni it it

it w N w

h ˆ / 1 1ˆ . Sob a hipótese nula, pode se testar o processo de

convergência com base na significância estatística dos coeficientes estimados em (5). Esta significância estatística é obtida com base em um teste

t

unilateral, robusto à autocorrelação e heterocedasticidade. Para um nível de 5%, por exemplo, a hipótese nula de convergência deve ser rejeitada se1

ˆ

t < -1,65. Para que as observações iniciais não exerçam forte influência sobre os

resultados, Phillips e Sul (2007) sugerem que a regressão (5) seja estimada após se descartar uma fração amostral.

Baseado em simulações de Monte Carlo, estes autores sugerem que, para que se atinjam propriedades ideais em termo de tamanho e poder, a equação (5) seja regredida após se cortar, aproximadamente, um terço das observações iniciais.

A rejeição da hipótese nula de convergência para todo o painel pode estar indicando a existência de pontos separados de equilíbrio ou múltiplos estados estacionários. Quando isso ocorre, pode-se ter a divergência de alguns membros do painel e/ou a formação de clubes de convergência. Neste contexto, um algoritmo que aplique sequencialmente o teste logt permite a identificação de clubes

5 APLICAÇÃO DA TÉCNICA PROPOSTA POR PHILIPS E SUL (2007) 5.1 Base de dados

Como base de dados para esse estudo, foi utilizada as séries temporais quadrimestrais de RCL e DCL dos estados brasileiros do período de 2005 a 2015 em disposição quadrimestral. Esses dados estão disponíveis no site COMPARABRASIL.

O período foi escolhido de acordo com a disponibilidade dos dados encontrados e coincidiu com o início da crise política e financeira brasileira em 2005, passando pela crise mundial de 2008 e com o recomeço mundial em uma tentativa de vários países, inclusive o Brasil, de sair da recessão causada por essa crise.

5.2 Receita Corrente Líquida (RCL)

A RCL serve de base para o cálculo dos limites estabelecidos pela Lei de Responsabilidade Fiscal, ela representa o somatório de todas as receitas correntes já excluídas as deduções previstas em Lei.

Segundo o art. 2º da LRF, Receita Corrente Líquida é o somatório das receitas tributárias, de contribuições, patrimoniais, industriais, agropecuárias, de serviços, transferências correntes e outras receitas também correntes, deduzidos principalmente, os valores transferidos, por determinação constitucional ou legal, aos Estados e Municípios, no caso da União, e aos Municípios, no caso dos Estados, consideradas ainda as demais deduções previstas na Lei. (Secretaria do Tesouro Nacional, 2017)

5.3 Despesa Consolidada Líquida (DCL)

A DCL é utilizada na apuração dos limites de endividamento previstos na Lei de Responsabilidade Fiscal, ela é calculada em relação a RCL.

para amortização em prazo superior a doze meses, nos termos do art. 29 da LRF. (Secretaria do Tesouro Nacional, 2017)

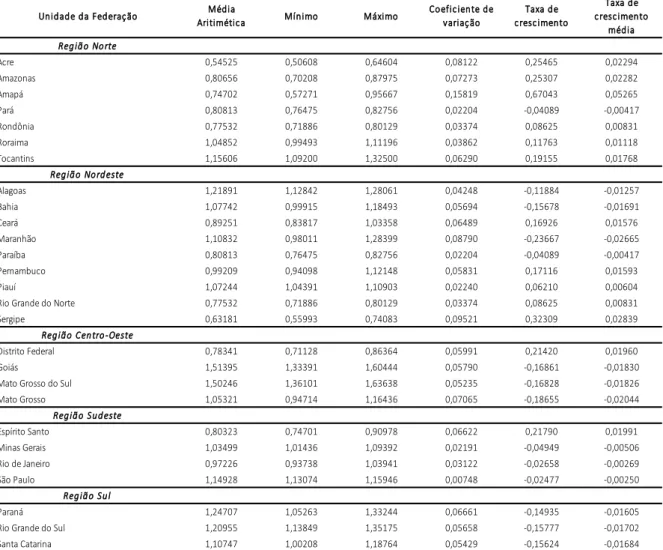

5.4 Estatística Descritiva

Fazendo-se uma análise através de uma estatística descritiva sobre a relação da DCL e RCL dos estados brasileiros no período de 2005 a 2015, pudemos identificar alguns pontos:

Na região Norte, apenas o estado do Pará apresenta uma taxa de crescimento negativa (-0,00417) e vêm sendo assim ao longo do período de 10 anos. O estado do Acre, apesar de se encontrar em uma situação crítica financeiramente, vêm apresentando um comportamento constante ao longo do tempo e uma pequena taxa de crescimento médio (0,02294).

Na região Nordeste, o estado do Ceará vem demonstrando um comportamento de crescimento ao logo do tempo, com uma taxa de crescimento acumulada de 0,16926. Na outra ponta temos o Maranhão, que apresenta o menor índice de crescimento acumulado, de -0,23667.

Na região Centro-Oeste, o único estado que demonstra uma taxa de crescimento positiva é o Distrito Federal com 0,21420.

Tabela 1 - ESTATÍSTICA DESCRITIVA DA RELAÇÃO DA DCL/RCL DOS ESTADOS BRASILEIROS DO PERÍODO DE 2005 A 2015

Fonte: Elaborado pelo autor com base na série temporal da relação DCL/RCL extraído do site COMPARABRASIL

Na região Sul, nenhum dos estados apresentam uma taxa de crescimento positiva, ficando os valores bem próximos, tendo o Paraná com -0,14935, Rio Grande do Sul com -0,15777 e Santa Catarina com -0,15624.

0,54525 0,50608 0,64604 0,08122 0,25465 0,02294

0,80656 0,70208 0,87975 0,07273 0,25307 0,02282

0,74702 0,57271 0,95667 0,15819 0,67043 0,05265

0,80813 0,76475 0,82756 0,02204 -0,04089 -0,00417

0,77532 0,71886 0,80129 0,03374 0,08625 0,00831

1,04852 0,99493 1,11196 0,03862 0,11763 0,01118

1,15606 1,09200 1,32500 0,06290 0,19155 0,01768

1,21891 1,12842 1,28061 0,04248 -0,11884 -0,01257

1,07742 0,99915 1,18493 0,05694 -0,15678 -0,01691

0,89251 0,83817 1,03358 0,06489 0,16926 0,01576

1,10832 0,98011 1,28399 0,08790 -0,23667 -0,02665

0,80813 0,76475 0,82756 0,02204 -0,04089 -0,00417

0,99209 0,94098 1,12148 0,05831 0,17116 0,01593

1,07244 1,04391 1,10903 0,02240 0,06210 0,00604

0,77532 0,71886 0,80129 0,03374 0,08625 0,00831

0,63181 0,55993 0,74083 0,09521 0,32309 0,02839

0,78341 0,71128 0,86364 0,05991 0,21420 0,01960

1,51395 1,33391 1,60444 0,05790 -0,16861 -0,01830

1,50246 1,36101 1,63638 0,05235 -0,16828 -0,01826

1,05321 0,94714 1,16436 0,07065 -0,18655 -0,02044

0,80323 0,74701 0,90978 0,06622 0,21790 0,01991

1,03499 1,01436 1,09392 0,02191 -0,04949 -0,00506

0,97226 0,93738 1,03941 0,03122 -0,02658 -0,00269

1,14928 1,13074 1,15946 0,00748 -0,02477 -0,00250

1,24707 1,05263 1,33244 0,06661 -0,14935 -0,01605

1,20955 1,13849 1,35175 0,05658 -0,15777 -0,01702

1,10747 1,00208 1,18764 0,05429 -0,15624 -0,01684

Média

Aritimétic a Mínimo

Mato Grosso do Sul Mato Grosso Pará Rondônia

Tocantins

Reg iã o No rd este

Alagoas Acre

Amapá

Reg iã o Su d este

Reg iã o Su l

Unidade da Federaç ão

Espírito Santo Minas Gerais Rio de Janeiro São Paulo Pernambuco Piauí

Rio Grande do Norte Amazonas

Roraima

Bahia

Paraná Rio Grande do Sul Santa Catarina

Reg iã o No rte

Coefic iente de variaç ão

Taxa de c resc imento

Taxa de c resc imento

média Máximo

Sergipe

Reg iã o Cen tro -Oeste

6 RESULTADOS

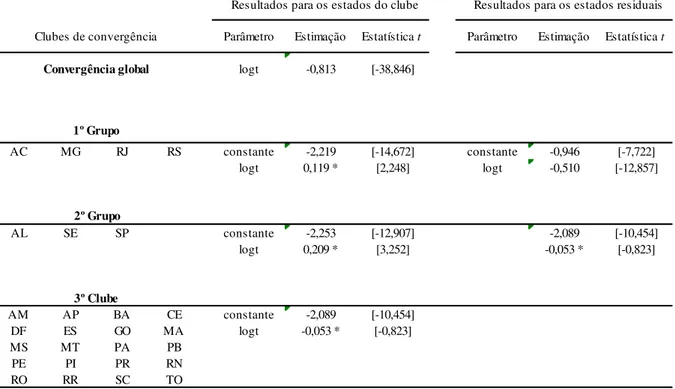

Como já contextualizado, o intuito desse trabalho é verificar a convergência entre os estados brasileiros em relação a séries temporais de DCL e RCL. Para que isso possa ocorrer, foi aplicada a técnica proposta por Philips e Sul (2007), segundo a qual, a análise de convergência é baseada em um teste t unilateral da hipótese nula de convergência contra hipóteses alternativas de não convergência ou convergência parcial entre subgrupos de estados. Após a aplicação da técnica, foi possível identificar três clubes de convergência, independente da região, esses estados apresentam similaridade em sua série temporal de endividamento.

Temos, assim, o clube 1, como o mais crítico, formado por Acre, Rio de Janeiro, Rio Grande do Sul e Minas Gerais; o clube 2 com estados em situação não tão crítica quanto o primeiro, mas que exigem atenção, composto por Alagoas, Sergipe e São Paulo; e por fim, temos o clube 3, onde encontram-se os estados que têm dívida, mas que de certa forma, estão conseguindo equilibrar as contas públicas, formado pelo restante dos estados.

O período de 2005 a 2015 representou para o Brasil e para os entes subnacionais, um grande teste para sua economia. No mundo, algumas crises eclodiram e tiveram fortes reflexos nos estados brasileiros, como a crise internacional de 2008 iniciada pela quebra do quarto maior banco de investimento dos Estados Unidos, o Lehman Brothers.

Além dessas crises internacionais, fatores internos, já contextualizados nesse trabalho, fizeram com que os estados brasileiros vissem sua dívida pública crescer cada vez mais.

Tabela 2 - Clubes de convergência identificados

Fonte: Elaborado pelo autor com base na série temporal da relação DCL/RCL extraído do site COMPARABRASIL

De acordo com essa metodologia, cada estado dentro do seu grupo formado, possui uma tendência comum no decorrer da série, o que significa que tiveram um comportamento heterogêneo da variável observada, a razão entre a Despesa Consolidada Líquida (DCL) e a Receita Corrente Líquida (RCL), ao longo do tempo.

O valor crítico para a rejeição da hipótese nula de convergência é de t < -1,65, podemos observar que no clube 1 tivemos o valor de 2,248, ao clube 2 tivemos 3,525 e ao clube 3 tivemos -0,823.

Segundo Philips e Sul (2007), essas características comuns podem ser de vários fatores e áreas, como cultural, socioeconômico, governamental e ainda, ter sido influenciado por algum efeito permanente ao longo do tempo.

Parâmetro Estimação Estatística t Parâmetro Estimação Estatística t

logt -0,813 [-38,846]

AC MG RJ RS constante -2,219 [-14,672] constante -0,946 [-7,722]

logt 0,119 * [2,248] logt -0,510 [-12,857]

AL SE SP constante -2,253 [-12,907] -2,089 [-10,454]

logt 0,209 * [3,252] -0,053 * [-0,823]

AM AP BA CE constante -2,089 [-10,454]

DF ES GO MA logt -0,053 * [-0,823]

MS MT PA PB

PE PI PR RN

RO RR SC TO

1º Grupo

2º Grupo

3º Clube

a Resultados obtidos a partir do uso da metodologia de Phillips e Sul (2007), segundo a qual, a análise de convergência é baseada em

um testet unilateral da hipótese nula de convergência contra hipóteses alternativas de não convergência ou convergência parcial

entre subgrupos de estados. Estatística t reportada entre colchetes, cujo valor crítico para a estatística a 5% é de -1,65. * Não rejeição a 5% da hipótese nula de convergência na amostra em questão.

Resultados para os estados do clube Resultados para os estados residuais

Clubes de convergência

6.1 Análise Clube 1

No primeiro clube de convergência temos os estados do Acre, Minas Gerais, Rio de Janeiro e Rio Grande do Sul.

Ao analisar o gráfico 1 pode se perceber que dos quatro estados, apenas o Acre encontra-se bem descolado do steady state, porém, nos últimos anos é o único que aparenta apresentar uma constante subida, enquanto os outros depois de quedas anuais, parecem começar a se estabilizar.

Todos esses estados em situação financeira crítica, têm um histórico em comum: a falta de controle das despesas públicas ao longo do ano. A reestruturação desses estados passa pelas medidas a serem tomadas diante da lei de responsabilidade fiscal, para que se possa equilibrar de certa forma a dívida pública.

,0,0 ,20,0 ,40,0 ,60,0 ,80,0 1,0,0 1,20,0 1,40,0 1,60,0 ab r/ 05 ju l/05 o u t/05 jan /06 ab r/ 06 ju l/06 o u t/06 jan /07 ab r/ 07 ju l/07 o u t/07 jan /08 ab r/ 08 ju l/08 o u t/08 jan /09 ab r/ 09 ju l/09 o u t/09 jan /10 ab r/ 10 ju l/10 o u t/10 jan /11 ab r/ 11 ju l/11 o u t/11 jan /12 ab r/ 12 ju l/12 o u t/12 jan /13 ab r/ 13 ju l/13 o u t/13 jan /14 ab r/ 14 ju l/14 o u t/14 jan /15 ab r/ 15 ju l/15 o u t/15

Convergência - Clube 1

AC MG RJ RS EE-G1

Secretaria do Tesouro Nacional, neste grupo de convergência temos o Acre com um montante de endividamento até 2015 ainda crescente de R$4.035 bilhões, uma relação DCL/RCL de 0,97 e resultado primário de R$ 80 milhões negativos.

Para que pudesse tentar reequilibrar as finanças do estado, o governo anunciou um pacote de medidas, dentre eles a redução de 20% em salários e o corte de 545 cargos comissionados. Foram reavaliados contratos de terceirização, redução com imóveis alugados realocando assim, as secretarias para prédio próprio.

Apesar dessas medidas terem rendido uma redução de R$4 milhões em gastos, a tendência é que ocorram novas medidas e cortes, pois o orçamento ainda continua negativo.

Minas Gerais possui uma dívida crescente de R$104.167 bilhões, tendo a relação DCL/RCL de 1,99 e resultado primário de R$2.136 bilhões negativos ao fim de 2015.

Dentro de uma das piores crises financeiras de sua história, Minas Gerais tem como possíveis causas da sua deterioração fiscal o custo da dívida com a União, o inchaço da máquina pública além da utilização da dívida flutuante para financiar gastos públicos.

Dentre as medidas para que se tente equilibrar as contas do governo, além do corte de gastos e em investimentos, utilização de dinheiro de depósitos judiciais e aumento da alíquota de ICMS, o estado propôs uma reforma administrativa que inclui o desmembramento, transformação e extinção de cargos, secretarias e órgãos públicos.

A lei orçamentária prevista para 2016 foi de mais de R$92 bilhões, porém 90% desse valor ficaria comprometido com a folha de pagamento, precatórios e cumprimento constitucional em saúde e educação. O déficit total do estado estava próximo a R$8,9 bilhões.

Próximo a Minas Gerais, o Rio De janeiro ao final de 2015 encontrava-se com a relação DCL/RCL de 1,98, uma dívida crescente de R$107.287 bilhões e resultado primário de R$3.591 bilhões negativos.

Uma ajuda financeira ao Rio de Janeiro em troca, o estado deverá entrar em um programa de ajuste fiscal por três anos.

Com esse acordo, o Rio de Janeiro volta a poder tomar empréstimos e também irá antecipar o recebimento de royalties, em contrapartida, para que se possa tentar equilibrar as finanças no estado e respeitar a lei de responsabilidade fiscal, deverá ser implementado um pacote de medidas no estado, como o aumento do desconto previdenciário de 11% para 14%, reajuste da tarifa do bilhete único, desconto de 30% no salário dos aposentados e a redução de secretarias, de 20 para 12.

Dentre todos desse grupo o pior resultado fica para o Rio Grande do Sul, que tem a relação DCL/RCL de 2,27, apesar de uma dívida crescente menor com R$62.051 bilhões e resultado primário de R$18 milhões negativos.

Apesar de apresentar o maior PIB (Produto Interno Bruto) do país, o Rio Grande do Sul nas últimas décadas vem gastando mais do que arrecadando, criando assim uma bola de neve de saldos negativos e o estado ficando em uma situação de colapso financeiro.

Não só o déficit nas contas públicas são responsáveis por essa situação, juntam-se a ela a dívida com a União, o elevado custo da folha de pagamento e também o rombo da Previdência.

Conforme Secretaria da Fazenda, a folha pública do estado saltou de R$8,5 bilhões em 2005 para R$24,7 bilhões em 2015, atualmente 75,5% da receita é gasta com ela, onde inclui-se ativos, aposentados e pensionistas.

6.2 Análise Clube 2

No segundo clube, ainda em situação crítica, encontram-se os estados de Alagoas, Sergipe e São Paulo.

De acordo com o gráfico 2, percebe-se Sergipe bem abaixo do steady state, porém com uma tendência a se aproximar, assim como Alagoas, que está acima e vem caindo nos últimos anos. São paulo que parece ser o estado que não irá cruzar com o steady state, ficando acima do mesmo e tendo um comportamento linear com o decorrer dos anos.

Apesar de ter terminado o ano de 2015 com resultado primário positivo de R$573 milhões, Alagoas tem uma situação fiscal bem delicada. O Estado sofre com as dívidas públicas e a falta de interesse em investimentos de empresas privadas, por não sentirem segurança no estado.

Ocorre que, quando um governo estadual apresenta um elevado nível de dívida pública e uma situação fiscal fraca, as empresas privadas podem se sentir inseguras com a possibilidade de enfrentarem altas cargas de tributos e decidirem sair do território para outro com menos tributos. (IPEA)

Sua relação DCL/RCL é de 1,70, vem em uma crescente, assim como o montante de sua dívida pública de R$10.790 bilhões.

Sergipe apresentou resultado primário ao fim de 2015 de R$78 milhões positivos, porém, isso foi o resultado do ajuste fiscal implantado para se equilibrar as finanças do estado. Mais da metade das despesas do estado são consumidos com o pagamento da folha do funcionalismo público.

A situação crítica no estado, segundo especialistas se dá pela redução do repasse feito pelo governo federal, visto que essa é a maior fonte de renda do estado, o fundo de participação dos estados representa 60% da arrecadação para Sergipe.

A relação DCL/RCL do estado é de 0,55, vem se mantendo constante nos últimos anos, porém a dívida pública chegou a R$3.140 bilhões.

Fonte: Elaborado pelo autor com base na série temporal da relação DCL/RCL extraído do site COMPARABRASIL ,0,0 ,20,0 ,40,0 ,60,0 ,80,0 1,0,0 1,20,0 1,40,0 ab r/ 05 ju l/05 o u t/05 jan /06 ab r/ 06 ju l/06 o u t/06 jan /07 ab r/ 07 ju l/07 o u t/07 jan /08 ab r/ 08 ju l/08 o u t/08 jan /09 ab r/ 09 ju l/09 o u t/09 jan /10 ab r/ 10 ju l/10 o u t/1 0 jan /11 ab r/ 11 ju l/11 o u t/11 jan /12 ab r/ 12 ju l/12 o u t/12 jan /13 ab r/ 13 ju l/13 o u t/13 jan /14 ab r/ 14 ju l/14 o u t/14 jan /15 ab r/ 15 ju l/15 o u t/15

Convergência - Clube 2

O restante dos estados brasileiros compõem o terceiro clube, onde vale destacar a situação de Goiás e Ceará.

Goiás, conforme o gráfico 3, está bem descolado do steady state, mas com uma forte convergência para ele.

Assim como os demais estados, Goiás adotou medidas para equilibrar as contas públicas. Conforme boletim das finanças públicas dos entes federados, apesar de fechar 2015 com uma dívida de R$17.880 bilhões, Goiás apresenta uma relação DCL/RCL de 0,99 e resultado primário de R$512 milhões positivos.

Pode-se afirmar que o estado está saindo da crise que assola os demais entes brasileiros, e com menos danos causados. Essa situação hoje é possível por que o estado se antecipou a crise e promoveu ajustes para que o estado não entrasse em estado de colapso financeiro. Dentre o conjunto de medidas adotadas estão a redução das secretarias de 16 para 10, extinção de 5 mil cargos comissionados e a suspensão de 6 mil contratos temporários.

Com essas medidas, o estado conseguiu manter a o pagamento em dia do funcionalismo público e a continuidade de investimentos. Quando houve o agravamento da crise no país, outras medidas para ajuste fiscal foram tomadas, de forma que não afetasse serviços essenciais e investimentos em educação, saúde, segurança.

Outro estado com destaque é o Ceará, que apesar de se encontrar um pouco abaixo do steady state, tem uma forte convergência para o mesmo.

Apesar de uma dívida de R$11.169 bilhões e resultado primário de R$892 milhões negativos, o estado apresenta uma das melhores situações fiscais do país. Vale ressaltar que o estado terminou 2015 com a relação DCL/RCL de 0,62.

Fonte: Elaborado pelo autor com base na série temporal da relação DCL/RCL extraído do site COMPARABRASIL ,0,0 ,20,0 ,40,0 ,60,0 ,80,0 1,0,0 1,20,0 1,40,0 1,60,0 1,80,0 ab r/ 05 ju l/05 o ut /05 ja n/06 ab r/ 06 ju l/06 o ut /06 ja n/07 ab r/ 07 ju l/07 o ut /07 ja n/08 ab r/ 08 ju l/08 o ut /08 ja n/09 ab r/ 09 ju l/09 o ut /09 ja n/10 ab r/ 10 ju l/10 o ut /10 ja n/11 ab r/ 11 ju l/11 o ut /11 ja n/12 ab r/ 12 ju l/12 o ut /12 ja n/13 ab r/ 13 ju l/13 o ut /13 ja n/14 ab r/ 14 ju l/14 o u t/14 ja n/15 ab r/ 15 ju l/15 o ut /15

Convergência - Clube 3

AM AP BA CE DF ES GO MA MS MT PA

Durante o período analisado, não só o Brasil, mas o mundo passou por períodos turbulentos, tanto na esfera econômica quanto política.

Porém, além dos fatores externos, fatores internos como o gasto dos estados com a folha pública, dependência de recursos transferidos pelo governo federal e a facilidade de acesso ao endividamento, contribuíram muito para a situação crítica de endividamento dos entes subnacionais.

Mesmo o Brasil possuindo sistema de fiscalização e controles, antes da Lei de responsabilidade fiscal, não tão rígidos, mas após, um sistema padronizado com regras claras e a exigência de transparência por parte do estados, não foi possível ficar imune aos acontecimentos externos e ainda fatores internos que afetassem as contas públicas.

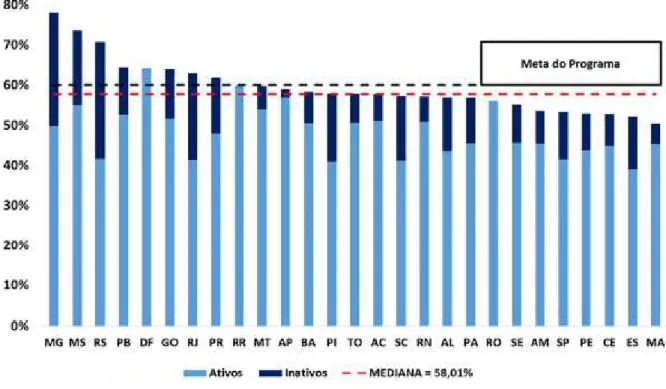

O grande vilão das contas públicas dos estados ainda é o gasto com a folha pública, vários estados ainda estão ultrapassando a meta de 60% de comprometimento da Receita Corrente Líquida (RCL) com a despesa de pessoal, conforme percebemos na figura 1.

Figura 1 - RELAÇÃO ENTRE DESPESA COM PESSOAL E A RECEITA CORRENTE LÍQUIDA (2015)

Com a aplicação da Lei de responsabilidade fiscal, onde os limites de endividamento são bem definidos, regras estabelecidas e transparentes, além da pressão popular, que cada vez mais se interessa pelas questões fiscais dos estados, obrigaram os governantes terem uma mudança de postura e procurar seguir a cartilha adotada pelo Programa de Reestruturação e Ajuste Fiscal do governo federal.

A tendência é que os estados comecem a superar a crise, de forma gradual e lenta, com a aplicação das novas regras estabelecidas.

Apesar da exigência de transparência por parte da Lei de Responsabilidade Fiscal para que os estados disponibilizem as informações referente a sua situação fiscal, obter esses dados não é uma tarefa fácil. Os sites da transparência não são bem claros para que se possa encontrar essas informações, e quando as têm, por diversas vezes são incompletas.

REFERÊNCIAS

AFONSO, José Roberto R. 5 anos de Lei de Responsabilidade Fiscal. IBRE – Instituto Brasileiro de Economia, 2005.

AFONSO, José Roberto R. 15 anos de Lei de Responsabilidade Fiscal. IBRE – Instituto Brasileiro de Economia, 2015.

BLANCO, Fernando Andrés. Disparidades econômicas inter-regionais, capacidade de obtenção de recurso tributários, esforço fiscal e gasto público no federalismo brasileiro. Rio de Janeiro: 21º prêmio BNDES de economia, 1998.

CALDEIRA, Alessandro Aurélio; WILBERT, Marcelo Driemeyer; MOREIRA, Tito Belchior Silva; SERRANO, André Luiz Marques. Sustentabilidade da dívida estadual brasileira: uma análise da relação dívida líquida e resultado primário. Revista de Administração Pública, 2016

CRUZ, Adriana Inhudes Gonçalves da; AMBROZIO, Antonio Marcos Hoelz; PUGA, Fernando Pimentel; SOUSA, Filipe Lage de; NASCIMENTO, Marcelo Machado. A economia brasileira: conquistas dos últimos 10 anos e perspectivas para o futuro. BNDS, 2012. FIORAVANTE, Dea Guerra; PINHEIRO, Maurício Mota Saboya; VIEIRA, Roberta da Silva. Lei de responsabilidade fiscal e finanças públicas municipais: impactos sobre despesas com pessoa e endividamento. Brasília: IPEA – Instituto de Pesquisa Econômica Aplicada, 2006.

LINHARES, Fabricio; PENNA, Christiano. Há controvérsia entre análises de beta e sigma-convergência no Brasil? Working Paper, 2013.

LOPREATO, Francisco Luiz C. O endividamento dos governos estaduais nos anos 90. Texto para Discussão. Campinas: IE/UNICAMP, 2000.

MATOS, Paulo; VASCONCELOS, Joyciane; PENNA, Christiano. Política creditícia no brasil: o sertão vai virar mar? Revista Economia, 2013.

MATOS, Paulo Rogério Faustino. Análise do impacto das fontes alternativas de financiamento na eficiência e na produtividade dos entes federativos subnacionais no brasil após a lei de responsabilidade fiscal. Revista de Administração Pública, 2016.

MATOS, Paulo Rogério Faustino; MATIAS, Gregório Pinto; PENNA, Christiano Modesto. Análise de convergência dos retornos das ações de empresas do setor financeiro brasileiro. Revista de Finanças Aplicadas, 2015.

MATOS, Paulo Rogério Faustino. Análise do impacto da corrupção no endividamento dos estados brasileiros. Série Estudos Econômicos CAEN, 2016.

MELLO, Gilmar Ribeiro de; SLOMSKI, Valmor. Fatores que influenciam o endividamento dos estados brasileiros. São Paulo: Revista de contabilidade e organizações, 2009.

MELLO, Gilmar Ribeiro de; SLOMSKI, Valmor; CORRAR, Luiz J. Estudo dos reflexos da Lei de Responsabilidade Fiscal no endividamento dos estados brasileiros. UNB, 2005. MELLO, Gilmar Ribeiro de; MACEDO, Fabricio de Queiroz; FILHO, Francisco Tavares, SLOMSKI, Valmor. Identificando o endividamento dos estados brasileiros: uma proposta através de análise discriminante. Enfoque: Reflexão Contábil, 2006.

NUNES, Selene Peres; NUNES, Ricardo da Costa. Dois anos da lei de Responsabilidade fiscal do Brasil: uma avaliação dos resultados à luz do modelo do fundo comum. Brasilia: Universidade de Brasília, 2003.

PENNA, Christiano Modesto; LINHARES, Fabricio; ARAGÃO, Klinger; PETTERINI, Francis. Convergência do PIB per capita agropecuário estadual: uma análise de séries temporais. Revista Economia Aplicada, 2012.

PEREIRA, João Gabriel Miranda Alves. Sustentabilidade da dívida pública dos estados brasileiros, Master’s thesis, Belo Horizonte: UFMG – Faculdade de Ciências Econômicas, 2008.

PHILIPS, P. & SUL, D. (2007). Transition modeling and econometric convergence tests.

Econometrica, 75:1771–1855

SANTOS, Gilton Carneiro dos. A dívida dos estados: composição, evolução e concentração. Brasília: Monografia agraciada com menção honrosa no III Prêmio de Monografia – Tesouro Nacional, Dívida Pública, 1998.

SILVA, Isabela Fonte Boa Rosa; SOUSA, Maria da Conceição Sampaio. Determinantes do endividamento dos Estados Brasileiros: uma análise de dados de painel. Brasília: Universidade de Brasília / Departamento de Economia, 2002.

TABOSA, Francisco José Silva; FERREIRA, Roberto Tatiwa; SIMONASSI, Andrei Gomes; KHAN, Ahmad Saeed; TOMAZ, Daniel. Reação fiscal ao aumento da dívida pública: uma análise para os estados brasileiros. Revista Economia Aplicada, 2015.

VERSIANI, Flávio Rabelo. A dívida pública interna e sua trajetória recente. Brasília: Universidade de Brasília / Departamento de Economia, 2003.

ZUCCOLOTTO, Robson; TEIXEIRA, Marco Antonio Carvalho. As causas da transparência fiscal: evidências nos estados brasileiros. Revista Contabilidade & Finanças, 2014.

___________. Boletim das finanças públicas dos entes subnacionais. Disponível em

http://www.tesouro.fazenda.gov.br/documents/10180/0/Boletim+de+Financas+P%C3%BAbli

cas+dos+Entes+Subnacionais/107970b4-9691-4263-a856-b37d655b42b2 . Acesso em

___________. Lei de Responsabilidade Fiscal. Disponível em

https://www2.senado.leg.br/bdsf/bitstream/handle/id/70313/738485.pdf?sequence=2. Acesso

em 10/06/2017.

___________. Cartilha sobre a lei de responsabilidade fiscal. Disponível em