UNIVERSIDADE FEDERAL DO CEARÁ

FACULDADE DE ECONOMIA, ADMINISTRAÇÃO, ATUÁRIA E CONTABILIDADE

MESTRADO PROFISSIONAL EM ADMINISTRAÇÃO E CONTROLADORIA

JAIRO DE CARVALHO GUIMARÃES

RESPONSABILIDADE SOCIAL EMPRESARIAL NO CAMPO DAS

CORRETORAS DE SEGUROS BRASILEIRAS

G978r Guimarães, Jairo de Carvalho

Responsabilidade social no campo das corretoras de seguros brasileiras. / Jairo de Carvalho Guimarães. - Fortaleza, 2009. 180f.

Dissertação (mestrado) ! Universidade Federal do Ceará. Mestrado Profissional em Administração e Controladoria.

Orientador: Augusto Cézar de Aquino Cabral

1. Responsabilidade social. 2. Ética. 3. Corretoras de seguros. 4. Instituto Ethos. I. Título.

JAIRO DE CARVALHO GUIMARÃES

RESPONSABILIDADE SOCIAL EMPRESARIAL NO CAMPO DAS CORRETORAS

DE SEGUROS BRASILEIRAS

Dissertação apresentada à Coordenação do Curso de Mestrado Profissional em Administração, da Universidade Federal do Ceará, como requisito parcial para obtenção do grau de Mestre em Administração.

Orientador: Prof. Dr. Augusto Cézar de Aquino Cabral

FORTALEZA

JAIRO DE CARVALHO GUIMARÃES

RESPONSABILIDADE SOCIAL EMPRESARIAL NO CAMPO DAS

CORRETORAS DE SEGUROS BRASILEIRAS

Dissertação submetida à Coordenação do Curso de Mestrado Profissional em Administração,

como parte dos requisitos necessários à obtenção do título de Mestre em Administração,

outorgado pela Universidade Federal do Ceará (UFC). Encontra-se à disposição dos

interessados na biblioteca da referida Universidade.

A citação de qualquer trecho desta dissertação é permitida, desde que feita de acordo com as

normas de ética científica.

Aprovada em: ____/_____/_____

BANCA EXAMINADORA

_____________________________________________

Prof. Dr. Augusto Cézar de Aquino Cabral (Orientador)

Universidade Federal do Ceará (UFC)

_____________________________________________ Profa. Dra. Ana Sílvia Rocha Ipiranga

Universidade Federal do Ceará (UFC)

_____________________________________________ Profa. Dra. Sandra Maria dos Santos

Dedico esta pesquisa à minha mãe, Maria Dapaz de

Carvalho Guimarães, que não obstante suas limitações acadêmicas, sempre me mostrou que a verdadeira razão

para se chegar ao sucesso é não se deixar vencer pelas

pedras que certamente surgirão pelo caminho. Perseverar

AGRADECIMENTOS

Esta pesquisa não seria possível sem a participação de algumas pessoas. Minha família

(mãe, irmãos, cunhados) que tiveram paciência e compreenderam a verdadeira razão deste

meu projeto pessoal.

Ao professor Augusto Cézar Cabral de Aquino, pelas inegáveis qualidades que detém,

as quais foram fundamentais para a minha superação e reflexão: paciência, sabedoria,

disciplina, foco e fé.

Às professoras Sandra Maria dos Santos e Ana Sílvia Rocha Ipiranga, pela

sensibilidade, competência e pragmatismo, características presentes em pessoas com grande

senso de responsabilidade e respeito pelos orientandos.

Aos executivos das empresas Bórgia Corretora de Seguros, Companhia do Seguro,

Fenae Corretora de Seguros e Harmonia Corretora de Seguros, que se dispuseram, com

paciência, envolvimento e especial atenção, a contribuir para a construção desta pesquisa.

Aos colegas e aos professores do MPA ! Mestrado Profissional em Administração,

RESUMO

Tendo por tema a Responsabilidade Social Empresarial (RSE), este estudo foi desenvolvido no segmento brasileiro de corretagem de seguros que representa significativo papel na economia do país. No referencial teórico, são utilizados como parâmetro os Indicadores Ethos (ETHOS, 2007). Do mesmo modo, na pesquisa de campo, são investigadas as quatro corretoras de seguros listadas no Instituto Ethos de Empresas e Responsabilidade Social, base 2007. O objetivo da pesquisa é investigar o estágio de desenvolvimento dos indicadores relacionados aos temas Valores, Transparência e Governança e Público Interno, que fazem parte do rol de sete temas do questionário do Instituto Ethos. O recorte feito reflete a relevância destes temas e de seus subtemas para o campo em foco. Trata-se de uma pesquisa exploratória-descritiva, realizada mediante um survey. Quanto aos resultados, verifica-se que, embora haja uma certa preocupação em se aprofundar as práticas de RSE, estas encontram-se, em geral, ainda em fase inicial, exigindo, portanto, das empresas um compromisso mais eficaz em direção às ações. Dos dois temas abordados, há concentração de ações no Público Interno, mediante conduta direcionada nas relações com os funcionários, conforme se vê nos indicadores relacionados ao subtema trabalho decente. Apesar da complexidade da atividade e do cunho ético que lhe é subjacente, dado que se assenta em uma relação de confiança, os corretores de seguros demonstram timidez em termos de práticas socialmente responsáveis, indicando desconhecerem a importância deste tema em seu campo de atuação. Em razão do vasto horizonte que o tema representa na dinâmica econômica, estudos futuros podem contribuir para o aprofundamento do assunto ainda na atividade de corretagem de seguros, incentivando outras empresas a ingressarem no movimento da RSE, permitindo que uma nova realidade social imirja no segmento.

Palavras-chave: Corretoras de Seguros. Ética. Instituto Ethos. Responsabilidade Social

ABSTRACT

Taking the theme of Corporate Social Responsibility (CSR), this study was developed in the Brazilian segment of the insurance brokerage that represents significant role in the economy. In the theoretical framework, the Ethos Indicators (ETHOS, 2007) are used as a parameter. Similarly, field research was conducted in four insurance brokers listed in the Ethos Institute of Business and Social Responsibility, based in 2007. The objective of this research is to investigate the stage of development of indicators related to the themes Values, Transparency and Governance and Internal Public, which are part of the list of seven topics of the questionnaire of the Ethos Institute. The cut made reflects the relevance of these themes and their subthemes for the field in focus. This is a descriptive-exploratory research, conducted through a survey. As for the results, it appears that although there is some concern to deepen the practice of CSR, they are, in general, still in early stages, requiring, therefore, a commitment of companies towards more effective actions. Of the two issues addressed, there is concentration of actions in the Internal Public, through conduct targeted in relations with officials, as seen in indicators related to the subtheme decent work. Despite the complexity of the activity and the ethical underpinning to it, because it relies on a relationship of trust, the insurance brokers show reluctance in terms of socially responsible practices, which indicates a lack of awareness of the importance of this theme in their field of expertise. Because of the broad horizon that represents the subject in the dynamic economy, future studies may contribute to the further deepening of the subject in the activity of insurance brokerage, encouraging other companies to join the CSR movement, enabling a new social reality to arise in the segment.

Keywords: Insurance Brokers. Ethics. Ethos Institute. Corporate Social Responsibility.

Lista de Quadros

1 ! As diferenças entre filantropia e a responsabilidade social 27

2 ! Visões sobre a RSE e seus respectivos argumentos 30

3 ! Dimensões da Responsabilidade Social Empresarial 30

4 ! Argumentos contra e a favor da Responsabilidade Social Empresarial 31

5 ! Éticas da responsabilidade e irresponsabilidade social 34

6 ! Dimensões do comportamento ético 40

7 ! Indicadores do Instituto Ethos 47

8 ! Descrição dos 4 estágios de evolução das práticas de RSE 48

9 ! Conceitos dos Indicadores Ethos ! Tema: Valores, Transparência, Governança 50 10 ! Conceitos dos Indicadores Ethos ! Tema: Público Interno 53-54

11 ! Modelo Hopkins de RSE 59

12 ! As características da nova racionalidade social 63

13 ! Tipos de racionalidade 64

14 ! Motivações para a Responsabilidade Social Empresarial 74

15 ! Modelos e fundamentos das ações de RSE 75

16 ! Tipos de estratégias em termos de grau de comprometimento da empresa 76

17 ! Ênfases da Responsabilidade Social Corporativa 77

18 ! Dimensões da Responsabilidade Social Empresarial 77

19 ! Atitudes 77

20 ! Dimensões do comprometimento organizacional 78

21 ! Tipos de processos para a tomada de decisão 79

22 ! Percursos da RSE 84

23 ! Temas Valores, Transparência e Governança e Público Interno 95

24 ! Indicadores de profundidade 96

25 ! Conceito dos estágios dos Indicadores do subtema auto-relação da conduta 97 26 ! Conceito dos estágios dos Indicadores do subtema relações transparentes

com a sociedade 97-98

27 ! Conceito dos estágios dos Indicadores do subtema diálogo e participação 98 28 ! Conceito dos estágios dos Indicadores do subtema respeito ao indivíduo 99-100 29 ! Conceito dos estágios dos Indicadores do subtema trabalho decente 100-101

30 ! Fontes bibliográficas e seus autores 103

31 ! Corretoras de seguros, respondentes e instrumentos de coleta 105 32 ! Relação entre objetivos específicos e questões do instrumento de coleta dos

dados 105

33 ! Pilares da instituição do seguro 109

34 ! Atuação social das empresas 130

35 ! Perfil dos respondentes 136-137

36 ! Questionário complementar aplicado às corretoras de seguros 137-138 37 ! Estágio atual da RSE nas corretoras de seguros em relação ao tema

Valores, Transparência e Governança 139 38 ! Estágio atual da RSE nas corretoras de seguros em relação ao tema Público

Interno 142

Lista de Tabelas

1 ! Contingente de empresas listadas no Instituto Ethos 45

2 ! Mercado segurador brasileiro ! Seguradoras 120

3 ! Participação do mercado segurador no PIB brasileiro 121

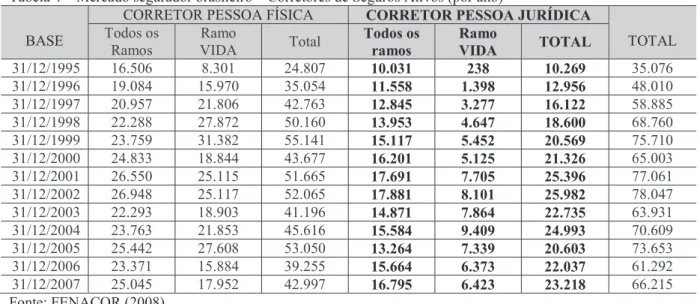

4 ! Mercado segurador brasileiro ! Corretores de seguros ativos (por ano) 125 5 ! Demonstrativo dos resultados com base no tema Valores, Transparência e

Governança (6 indicadores) 140

6 ! Demonstrativo por estágio dos resultados com base no tema Valores,

Transparência e Governança (6 indicadores) 140-141

7 ! Demonstrativo dos resultados com base no tema Público Interno (13 indicadores) 143 8 ! Demonstrativo por estágio dos resultados com base no tema Público Interno

Lista de Figuras

SUMÁRIO

1 INTRODUÇÃO 13

1.1 Problematização 15

1.2 Relevância e Justificativa 16 1.3 Objetivos e hipóteses 20 1.4 Metodologia e estrutura 21

2 RESPONSABILIDADE SOCIAL EMPRESARIAL (RSE) 23 2.1 RSE: Contexto econômico, globalização e os reflexos sociais 23

2.2 A ética e a cultura organizacional 32 2.3 Indicadores Ethos de Empresas e Responsabilidade Social 44 2.3.1 Tema: Valores, Transparência e Governança 49

2.3.1.1 Responsabilidade social e a auto-regulação da conduta 51 2.3.1.2 Responsabilidade social e as relações transparentes com a sociedade 51 2.3.2 Tema: Público Interno 52

2.3.2.1 Responsabilidade social e diálogo e participação 55 2.3.2.2 Responsabilidade social e respeito ao indivíduo 55 2.3.2.3 Responsabilidade social e trabalho decente 57

2.4 Racionalidades e subjetividades no processo decisório da RSE 62 2.5 As contribuições do Órgão de Gestão de Pessoas para a RSE 81

3 METODOLOGIA 85

3.1 O que é pesquisa? 85 3.2 O que é metodologia? 87 3.3 Aspectos gerais e classificação da pesquisa 88 3.4 Universo e Amostra 91 3.5 Temas, subtemas e indicadores Ethos: Os recortes e suas dimensões 94

3.6 Procedimentos e Técnicas de Coleta dos Dados 101

3.7 Técnicas de Análise dos Dados 106

4 A RESPONSABILIDADE SOCIAL NO SETOR DAS CORRETORAS DE SEGUROS BRASILEIRAS 107

4.1 O mercado de seguros brasileiro 107

4.1.1 Uma breve introdução sobre a atividade seguradora 108

4.1.2 O mercado segurador brasileiro: da fase histórica ao modelo consolidado 110

4.1.3 A importância do intermediário no processo: O corretor de seguros 122

4.1.4 O segmento de corretagem de seguros: Transformações em curso 132

4.2 A responsabilidade social nas corretoras associadas ao Instituto Ethos 135

4.2.1 O perfil dos respondentes 136

4.2.2 Análise das motivações para a inserção das corretoras de seguros brasileiras no movimento da Responsabilidade Social Empresarial 137

4.2.3 Análise do estágio de desenvolvimento das ações referentes ao tema Valores, Transparência e Governança e seus respectivos indicadores 139

4.2.4 Análise do estágio de desenvolvimento das ações referentes ao tema Público Interno e seus respectivos indicadores 141

5 CONCLUSÕES 151

REFERÊNCIAS 165

1 INTRODUÇÃO

Responsabilidade Social Empresarial (RSE) é o tema desta dissertação. Para compor o

referencial do estudo, aborda-se a literatura acerca do tema, em seus diferentes enfoques,

apresentando-se uma síntese de sua gênese e evolução e adotando-se os indicadores do

Instituto Ethos de Empresas e Responsabilidade Social, como parâmetro principal. Embora

seja um conceito de difícil delimitação, dado que ainda esta em construção, pode-se

compreender a Responsabilidade Social Empresarial como

... a forma de gestão que se define pela relação ética e transparente da empresa com todos os públicos com os quais ela se relaciona e pelo estabelecimento de metas empresariais compatíveis com o desenvolvimento sustentável da sociedade, preservando recursos ambientais e culturais para as gerações futuras, respeitando a diversidade e promovendo a redução das desigualdades sociais (INDICADORES ETHOS, 2007).

A noção de Responsabilidade Social Empresarial perpassa pela concepção de

transparência, ética, valores e boa-vontade, não sem considerar a questão cultural como fator

determinante nas ações requeridas nesta dimensão. Diversos segmentos da atividade

econômica brasileira já estão envolvidos com o tema em foco, evidenciando a preocupação do

empresariado com os reflexos de sua atividade. Nesta pesquisa, tem-se como objeto de estudo

o setor de seguro brasileiro, mais particularmente o segmento de corretagem. Com vistas a

posicionar o segmento abordado no contexto da pesquisa, apresenta-se uma sintética

radiografia do mercado brasileiro de seguros, considerando-se o campo das corretoras de

seguros.

No Brasil, a RSE vem ganhando corpo nos últimos dez anos (ASHLEY, 2005;

VENTURA, 2005), notadamente após a fundação do Instituto Ethos, em 1998, que deu um

impulso em direção ao fortalecimento do movimento. Diversas organizações dos mais

variados segmentos da economia brasileira passaram a adotar práticas de RSE. Muitas

utilizam os indicadores do Instituto Ethos como ferramentas para sistematizar, materializar e

avaliar suas ações.

Nesta pesquisa, busca-se um recorte especificamente na atividade desenvolvida pelo

corretor de seguros, que é uma das três partes envolvidas com o processo de efetivação de um

lado, há uma seguradora disposta a garantir o risco (a vida, o patrimônio etc.) e, do outro lado,

um consumidor, aquele que adquire um seguro, normalmente denominado segurado,

buscando transferir o risco para a companhia seguradora. Entre ambos, emerge a figura do

corretor de seguros (Pessoa Física ou Jurídica), que é o profissional habilitado a intermediar

as operações de seguro no país. É neste elemento do tripé, corretor de seguros, que a pesquisa

pretende focar, uma vez que o autor da pesquisa atua no segmento de corretagem de seguros

e, também, dado que este é um campo em que este tipo de abordagem é, ainda, muito pouco

explorado. Sendo assim, este estudo tem o potencial de contribuir para a pesquisa social nesta

área.

A instituição "seguro# há muito apresenta representatividade na economia de um país

e isto decorre de alguns fatores: a fragmentação do risco, de forma a transferir para quem

dispõe de capacidade financeira (seguradora) para assumir o ônus de uma eventualidade que

possa sofrer o segurado; a amenização de perdas catastróficas, gerando atenuação de

sacrifícios, caso o evento atinja grandes camadas da sociedade; participação na construção do

PIB do país; ampliação do mercado através do oferecimento de produtos para as classes de

menor poder aquisitivo (microsseguro) etc.

Silva Filha (2006, p. 12) ressalva "a contribuição desse setor na formação da poupança

interna do país, na medida que acumula reservas financeiras capazes de honrar os riscos

segurados, quando e se necessário#. Destaca-se, assim, que o setor tem relevância no contexto

econômico e social do país. Todavia, o foco da pesquisa é o intermediário da operação de

seguro, o corretor de seguros, que tem ativa participação na construção e fortalecimento do

segmento, especificamente na disseminação da cultura do seguro, quando estabelece uma

postura proativa junto às diversas camadas da população, ampliando o raio de abrangência da

atividade.

Agindo como espelho das seguradoras, o corretor de seguros é o agente que está mais

próximo do cliente (segurado) e normalmente é quem ouve suas demandas, atuando como

caixa de ressonância perante as seguradoras, que assumem o papel de agente conciliador na

intrincada relação que envolve a todos. Neste processo, a ética e a transparência são fatores

fundamentais na construção do relacionamento, visando uma relação duradoura. Registre-se

pelas seguradoras. O arcabouço conceitual contempla estes dois agentes, sem distinção, sob

pena de comprometer a teia operacional que embasa a relação entre as partes.

Dada à dinâmica e à complexidade da atividade, o mercado de seguro é um segmento

que não prescinde da presença do corretor de seguros que, mediante conquista pessoal junto

aos segurados, contribui para a consolidação do setor e da relação que consubstancia o tripé

da atividade. Tendo em vista que as empresas vivem hoje a chamada era do cliente, o corretor

de seguros, como elo de ligação, torna-se um agente indispensável na continuidade do

processo de crescimento da atividade.

1.1 Problematização

O contexto organizacional atual exige de pessoas e organizações respostas rápidas e

eficientes para as demandas advindas das transformações por que tem passado o mundo do

trabalho, em especial devido ao forte movimento de reestruturação produtiva que tem como

um dos seus elementos centrais o avanço nas tecnologias de comunicação e informação.

Como corolário dessas mudanças, as organizações dos mais diversos setores têm sido

pressionadas a rever suas estratégias, particularmente em relação à forma de lidar com seus

múltiplos stakeholders. Alinhadas a esse novo cenário, muitas organizações, inclusive as

corretoras de seguros, foco desse estudo, têm se inserido no movimento da Responsabilidade

Social Empresarial (RSE).

A Responsabilidade Social Empresarial, nesta dimensão, deve constituir-se de ações

duradouras e sistematizadas, afirmando o caráter cidadão das organizações. De acordo com

Melo Neto e Froes (2004, p. 216), as "empresas-cidadãs exercem a sua responsabilidade

social em caráter permanente, com programas e projetos sociais próprios através de ações de

filantropia, de assistência social e de fomento ao desenvolvimento social. Estas gerenciam o

seu processo de responsabilidade social.# Nesta visão, a prática social, reiterada por longos

períodos, atesta a permanência da conduta e incentiva os agentes a adotarem comportamentos

compatíveis com a noção de responsabilidade social. A prática se dissemina, incorporando-se

ao arranjo e à estratégia empresariais, constituindo-se em atitudes que serão incorporadas ao

longo do tempo, transformando-se em ação permanente, porque RSE não é uma ação efêmera.

A partir de uma ação já consolidada, outras ações vão sendo elaboradas e disseminadas,

Neste estudo, busca-se compreender como tem acontecido a inserção das empresas

corretoras de seguros no movimento da responsabilidade social, em termos de motivações,

fatores facilitadores e dificultadores, agentes envolvidos, ganhos etc. Busca-se, assim,

compreender, de que modo tem ocorrido o crescimento, a formalização e a sistematização das

ações de responsabilidade social. Mais especificamente, tendo como parâmetro os Indicadores

Ethos, este estudo pretende responder a seguinte questão de pesquisa: em relação aos temas

Valores, Transparência e Governança e Público Interno, em que estágio estão as práticas

de responsabilidade social das corretoras de seguros brasileiras associadas ao Instituto

Ethos?

O tema Valores, Transparência e Governança diz respeito à relação que a organização

mantém com a sociedade e com a sua conduta enquanto empresa (dimensão externa). O tema

Público Interno (dimensão interna) opera o relacionamento da organização com os

colaboradores e como ela entende a importância destes na construção de uma organização

ética, justa e coerente, que respeita, compreende e admite a diversidade.

1.2 Relevância e justificativa

A relevância desta pesquisa atrela-se, de modo geral, ao alcance do tema da

responsabilidade social nas empresas contemporâneas, bem como ao fato que este se insere,

crescentemente, no campo da gestão estratégica, podendo vir a constituir um diferencial

competitivo. De modo mais particular, ressalta-se a relevância socioeconômica do campo em

estudo, o setor de seguros, e, ainda, a escassez de estudos sobre o tema neste setor, cujas

atividades vão além dos campos administrativo e econômico, inserindo-se, inexoravelmente,

nos campos social, legal, e ético. Portanto, as ações de responsabilidade social das corretoras

de seguros brasileiros constituem um campo legítimo de investigação.

Ressalta-se, ainda, a relevância de se analisar o tema em foco, sob a perspectiva dos

indicadores Ethos, instrumentos de incontestável valor conceitual e prático, reconhecidos por

empresários e pesquisadores que atuam nesta área. Para a realidade desta pesquisa são

considerados os dois temas mais significativos: Valores, Transparência e Governança e

Público Interno. Por fim, destaca-se a contribuição do estudo ao investigar as contribuições do Órgão de Gestão de Pessoas das empresas em estudo na adoção e disseminação das

A contribuição do setor de seguros na formação da riqueza do Brasil tem evoluído ao

longo das décadas, não obstante alguns gargalos verificados no processo de massificação e

disseminação dos inúmeros produtos que compõem o portfólio disponibilizado pelas

seguradoras, um dos pilares que compõem o sistema segurador nacional, aos mais exigentes

consumidores, os segurados. Esta situação tem se alterado no decorrer dos tempos,

especialmente após a instituição do Código de Defesa do Consumidor, na medida em que os

clientes passam a conhecer seus direitos, exigindo mais qualificação e produtos que

efetivamente atendam às demandas instauradas.

Exatamente em função do novo padrão de comportamento dos consumidores,

entende-se que a adoção da Responsabilidade Social Empresarial nas corretoras de entende-seguros exige uma

conduta diferenciada, haja vista que a efetivação de um seguro, seja ele qual for, demanda que

a operação seja conduzida com ética, transparência e bom senso, atributos inerentes às ações

de Responsabilidade Social Empresarial. Esse conjunto de fatores é tratado como uma

operação sutil, como será visto.

A sutileza mencionada é simples de ser diagnosticada. Em primeiro lugar, o segurado

adquire um produto ou serviço, sem saber, com certeza, se vai utilizar, pois está comprando

uma expectativa, como é comum em operações desta natureza, cuja maior característica é a

intangibilidade imediata. Portanto, a credibilidade desempenha papel chave no contexto.

Ter-se-á ou não a noção de sucesso e satisfação quando a seguradora for acionada. Há casos em

que ruídos na comunicação, entre segurado e seguradora e/ou corretor de seguros, gera

frustração. Na medida em que houve o prévio pagamento de uma prestação de serviço,

limitada inicialmente a uma pesquisa de preços no mercado (cotação que a corretora faz, mas

que em determinadas circunstâncias exige um avançado processo de consultoria, a depender

do risco) que está sustentada em mera expectativa, o desgaste se torna inevitável, caso não

sejam plenamente atendidas as demandas emergidas pelo segurado quando instadas.

Desta forma, a convicção de que a relação estabelecida satisfez às partes, seguradora,

corretor de seguros e segurado, pauta-se pela conduta ética, reta e transparente dos agentes

envolvidos, com destaque para o corretor de seguros, cujo papel é fomentar o crescimento do

setor, mediante a manutenção e a prospecção de consumidores, e atuar como consultor

A prática social da RSE contribui para a consolidação das relações e do campo

organizacional pesquisado, dada à linha tênue que emerge em termos de credibilidade no

desenvolvimento da prática negocial entre os atores relacionados. Na transação com o cliente,

tem-se que não raro é um funcionário e não o corretor titular da empresa que mantém contato

com o segurado, o que torna relevante a análise acerca das ações de RSE em relação ao

indicador Público Interno. Acredita-se que o Órgão de Gestão de Pessoas, neste contexto,

desempenha papel relevante na difusão das ações de RSE.

No atual contexto organizacional, em função das transformações ocorridas nas áreas

econômica, política e social, a gestão de pessoas é essencial para se conciliar os interesses

individuais e organizacionais. Segundo Maciel e Silva (2008, p. 40)

o comportamento humano é difícil de ser enquadrado, devido à capacidade humana de abstrair, inovar, criar e fantasiar a realidade. [...] O ser humano se destaca pela sua inteligência, afetividade e pela possibilidade de construir, destruir ou reconstruir tudo o que o cerca.

Nesta perspectiva, Maciel e Silva (2008) avaliam a necessidade de que um novo

modelo de gerenciamento de pessoas seja estabelecido, estando vinculado à mudança de

mentalidade das organizações em termos de ações socialmente responsáveis. De acordo com

os autores (2008, p. 48) "o exercício do comportamento socialmente responsável, antes

impensável, é uma das muitas conseqüências da evolução do estilo de gestão#, que só

prospera a partir da convergência dos interesses e condutas dos colaboradores e das

organizações. Por sua vez, Ventura (2005, p. 14) entende RSE como "parte de um movimento

de deslocamento do capitalismo, uma realidade socialmente construída com objetivos

precisos, embora não arquitetado pelos atores individualmente#.

As práticas da Responsabilidade Social Empresarial inserem-se tanto no campo da

gestão de pessoas, na perspectiva interna, quanto no campo da gestão estratégica, como

diferencial competitivo. Em termos gerais, a RSE exige comprometimento dos atores,

individualmente, e da organização, como um todo. Acredita-se que a gestão de pessoas, por

seu crescente valor estratégico, deve e pode atuar na construção da ponte entre os atores e as

práticas pretendidas.

Ademais, dada à relativa escassez de trabalhos acerca do tema de responsabilidade

representa uma contribuição para o campo. Por fim, busca-se investigar o que para as

empresas em foco a responsabilidade social significa. Como ressalta Ventura (2005, p. 21),

diante da visibilidade que essa temática tem ganhado nos últimos anos, "é preciso

compreender o que representa esse movimento e qual a profundidade com que as

organizações estão assimilando e solidificando o fenômeno da RSE#. O estágio de

desenvolvimento das práticas esclarecerá o significado destas ações.

O desempenho empresarial está em constante ebulição e, sendo ele um requisito

estratégico, as organizações veem nas ações de responsabilidade social um vetor capaz de

contribuir para a excelência do desempenho corporativo. Para tal, essas práticas devem ser

reflexo de uma atitude permanente, e não uma postura efêmera. Importa, pois sua

disseminação e alinhamento à estratégia organizacional, de modo, que se torne sistemática e

integrada às ações da empresa como premissa para instituir o desenvolvimento das ações.

Por outro lado, algumas organizações adotam tais práticas como mero modismo, de

forma a dar destaque à sua marca, sem a consistência que permeia uma ação na perspectiva de

permanência. Em determinadas organizações, dependendo do seu tamanho, é o Órgão de

Gestão de Pessoas que conduz tal instrumentalização. Em outras, há diretoria específica para

tratar do assunto. Desta forma, o tamanho da organização pode contribuir para a abrangência

da prática de RSE.

Atuando há cerca de 30 anos no mercado de seguros, o pesquisador entende que a

evolução do mercado de seguros não atingirá sua plenitude se não compreender a necessidade

de adotar práticas de responsabilidade social como instrumento para a consolidação do setor

por intermédio do crescimento dos atores que sustentam a tríade (seguradora, corretor de

seguros e segurado). Pode-se creditar a relevância da RSE no contexto do setor de seguros ao

fato que os pressupostos básicos da relação contratual também estão presentes nas ações de

RSE (transparência, ética, lisura, boa-fé, governança) e a simbiose entre os stakeholders,

notadamente em função da ação reta do corretor de seguros no papel de intermediador da

operação.

Deve-se registrar que à pesquisa não coube o papel de elaborar uma crítica sobre a

incipiência ou não das práticas de RSE no segmento de corretoras de seguros, mas

o estágio de desenvolvimento e se o modelo realmente se encontra albergado sob uma ótica

desenvolvimentista, ratificando seu caráter permanente e indispensável.

Portanto, tomando como referência os Indicadores Ethos (2007), esta pesquisa parte

do questionamento acerca do atual estágio de desenvolvimento das ações de responsabilidade

social das corretoras de seguros brasileiras. Tendo em vista a amplitude do tema, a

abrangência dos indicadores tomados como parâmetro e o conhecimento prévio do autor

sobre o setor de estudo em foco, busca-se investigar, especificamente, o desenvolvimento das

ações em relação aos indicadores relacionados aos temas Valores, Transparência e

Governança e Público Interno. Almeja-se, assim, extrair-se uma fotografia da situação em seu

estado puro, não aspirando à pesquisa interferir nos padrões observados.

1.3 Objetivos e hipóteses

Esta pesquisa tem como objetivo geral: Investigar, no contexto das corretoras de

seguros brasileiras listadas no Instituto Ethos, o estágio de desenvolvimento da

Responsabilidade Social Empresarial, em relação aos indicadores Valores,

Transparência e Governança e Público Interno. De modo a se alcançar esse objetivo,

foram estabelecidos os seguintes objetivos específicos:

1) Analisar as motivações para a inserção das corretoras de seguros brasileiras no

movimento da Responsabilidade Social Empresarial;

2) Analisar o estágio de desenvolvimento das ações referentes ao tema Valores,

Transparência e Governança e seus respectivos indicadores;

3) Analisar o estágio de desenvolvimento das ações referentes ao tema Público Interno

e seus respectivos indicadores; e

4) Identificar as contribuições do Órgão de Gestão de Pessoas (OGP) dessas

organizações no desenvolvimento das práticas de RSE.

A pesquisa parte da suposição de que, em relação ao temas em estudo, as práticas de

dos Indicadores Ethos (2007), caracterizado com um estágio ainda inicial de ações, em que se

observa uma postura defensiva sobre os temas foco da pesquisa, ao mesmo tempo em que já

há sinais de mudanças e avanços. A partir daí, foram formuladas as seguintes hipóteses,

referentes a cada um dos objetivos específicos:

1) As principais motivações para a inserção das corretoras de seguros brasileiras no

movimento da Responsabilidade Social Empresarial são as pressões dos

empregados da empresa e o ganho de imagem;

2) As ações de auto-regulação da conduta, em especial aquelas referentes aos

compromissos éticos e enraizamento na cultura organizacional, estão mais

desenvolvidas do que as ações de relações transparentes com a sociedade;

3) As ações de trabalho decente, em especial aquelas referentes aos compromissos

com o desenvolvimento profissional e a empregabilidade, estão mais

desenvolvidas do que as ações de diálogo e participação e respeito ao indivíduo;

4) O Órgão de Gestão de Pessoas das organizações em estudo desempenha papel

central na adoção, disseminação e sistematização das ações de RSE.

1.4 Metodologia e estrutura

Em relação aos procedimentos metodológicos, quanto à abordagem do problema e à

natureza dos dados, o estudo é de cunho quantitativo. Quanto aos meios, trata-se de uma

pesquisa bibliográfica, documental e de campo, realizada mediante um survey. Quanto aos

fins, a pesquisa é de caráter exploratório-descritivo. Na coleta de dados, um questionário

estruturado, aplicado junto aos gestores das quatro únicas corretoras de seguros brasileiras

listadas no Instituto Ethos, base 2007. A amostra dos respondentes é do tipo

não-probabilística e intencional.

Quanto à estrutura da dissertação, além desta Introdução, que delimita o tema, formula

a questão de pesquisa e apresenta a relevância e os objetivos do estudo, há quatro outras

Na segunda seção, desenvolve-se o referencial teórico, contemplando-se o tema da

Responsabilidade Social Empresarial. Nela, são apresentados aspectos relacionados à gênese

e à evolução do tema, bem como aos fatores vinculados à ética e à cultura organizacional. Em

seguida, são apresentados os indicadores Ethos de responsabilidade social, além de uma

discussão acerca das racionalidades e subjetividades no processo decisório da RSE.

Na terceira seção, apresenta-se a metodologia da pesquisa. Inicialmente, apresenta-se

uma breve discussão acerca dos conceitos de pesquisa e metodologia. Em seguida, trata-se da

classificação da pesquisa quanto à natureza, aos meios e aos fins. Apresenta-se, ainda, o

universo e a amostra da pesquisa, ressaltando-se, por fim, os instrumentos e os procedimentos

de coleta de dados, bem como as técnicas de análise.

Em seguida, na quarta seção, em dois grandes segmentos, faz-se a apresentação e

análise dos dados de campo. O primeiro destes segmentos apresenta indicadores acerca do

mercado segurador brasileiro, onde está inserida a atividade de corretagem de seguros, com

destaque para a importância do corretor no processo e para o segmento de corretagem de

seguros. Em seguida, no segundo segmento, são mostrados os dados colhidos relativos à

Responsabilidade Social Empresarial em relação aos temas Valores, Transparência e

Governança e Público Interno, analisando-se os indicadores vinculados a cada um destes

temas, além da identificação das contribuições do OGP ! Órgão de Gestão de Pessoas para a

disseminação das práticas de responsabilidade social no âmbito organizacional.

Na quinta seção, são apresentadas as conclusões da pesquisa. Por fim, seguem as

2 RESPONSABILIDADE SOCIAL EMPRESARIAL (RSE)

Essa seção tem por objetivo desenvolver o referencial teórico acerca do tema

Responsabilidade Social Empresarial que serve de suporte para esse estudo. Discorre-se,

inicialmente, acerca do macro contexto econômico e os reflexos sociais das ações de RSE.

Nos próximos segmentos, trata-se do aspecto conceitual do tema e da ética como fundamento

para a construção do processo de implementação da RSE. Em seguida, apresenta-se uma

síntese acerca do Instituto Ethos de Empresas e Responsabilidade Social, órgão certificador

das ações de RSE nas empresas do estudo, com destaque para os seus indicadores. Por fim,

aborda-se a relevância do Órgão de Gestão de Pessoas (OGP) de uma organização no tocante

ao tema em foco.

2.1 RSE: Contexto econômico, globalização e os reflexos sociais

No mundo globalizado, onde as fronteiras praticamente foram removidas em função

das novas tecnologias de informação e comunicação, as organizações operam em um contexto

de crescente complexidade, estando, portanto, sujeitas a múltiplas pressões, em especial de

ordem socioeconômica. Nesse contexto, tem-se exigido das organizações e de seus gestores

uma postura diferenciada, capaz de nortear o caminho que percorrerão no esforço de otimizar

a sintonia com a complexidade da sociedade contemporânea.

Hodiernamente, uma decisão tomada por um executivo em uma corporação com sede

na Ásia, por exemplo, poderá refletir em todas as unidades da empresa e, muitas vezes, junto

a todos atores envolvidos com os negócios gerados. Como o ambiente institucional e os

fatores culturais são distintos em cada país, não raro uma atitude aplicada uniformemente a

todas as subsidiárias pode provocar efeitos diversos. Portanto, cada decisão deve ser avaliada

em termos de seus impactos em diferentes contextos, o que requer dos decisores uma postura

crítica-reflexiva, considerando em uma perspectiva sistêmica o todo e as partes, sem

desconsiderar a dinâmica da inter-relação entre estas.

Considerando-se, ainda, as mudanças no macrocontexto organizacional, deve-se

ressaltar que, quer em reação às pressões do ambiente, quer em reflexo à visão de seus

dirigentes, um número crescente de organizações tem considerado em seu processo decisório

postura associa-se ao tema da Responsabilidade Social Empresarial (RSE), foco dessa

pesquisa.

A Responsabilidade Social Empresarial pode ser percebida sob diferentes

perspectivas, ancoradas em diferentes motivações. Certo et al. (2005, p. 265) afirma que "o

ponto de vista clássico vê as empresas como entidades econômicas, enquanto o ponto de vista

contemporâneo as concebe como membros da sociedade#. Em qualquer das visões, o

envolvimento efetivo das organizações na direção das ações é requisito básico.

Tanto no Brasil quanto em outros países, a prática de Responsabilidade Social

Empresarial tende a ser reflexo de movimentos demandados pela sociedade como ações

críticas ao modelo implementado pelas empresas, notadamente após a explosão do processo

de globalização, onde fronteiras foram derrubadas, deixando de ser um obstáculo às

pretensões corporativas (ASHLEY, 2005). Nesta perspectiva, Melo Neto e Froes (2004, p. 2)

afirmam que "o rearranjo espacial das atividades produtivas no mundo, através da

fragmentação e migração de cadeiras produtivas, criou um novo tipo de globalização, de

efeitos perversos e que culminam com a elevação dos custos ecológicos e sociais#,

impulsionando a sociedade a exigir das empresas tratamento diferenciado, em termos de

retorno às demandas sociais, muitas vezes, provocadas ou intensificadas pela queda das

fronteiras econômicas.

Parker (1999, p. 419) afirma que "a natureza da globalização levanta um número de

implicações importantes sobre a responsabilidade social de todas as organizações globais,

tanto para as empresas como para todos os outros tipos de organização#. Ressalta-se, contudo,

que mesmo para as empresas que não se interessam diretamente pela exportação de produtos

ou serviços, o mercado global pode representar um forte componente na perpetuação do

negócio, haja vista que, não aderindo à internacionalização do seu negócio, podem restringir

seu mercado de atuação e deixar de desenvolver novas tecnologias gerenciais ou, ainda, de

estabelecer importantes alianças. Podem, enfim, perder competitividade ao deixar de

aproveitar oportunidades além das fronteiras nacionais.

Conforme coloca Parker (1999, p. 409), "globalização é um fenômeno em expansão, e

o interesse pelo fenômeno não pode estar confinado somente às atividades de negócios#. Suas

que o Estado foi reduzido às ações mais estratégicas, passando para o mercado setores antes

sob sua custódia. Desta forma, algumas questões antes contempladas pelo Estado passarão a

fazer parte do rol de atribuições das empresas, como parte de sua responsabilidade social.

Nessa perspectiva, as empresas tomam a iniciativa de atuar em substituição ao governo, que

por inabilidade, omissão ou carência de recursos, deixou de cumprir adequadamente seu

papel. Precisam atuar no sentido de suprir carências e, como afirma Thiry-Cherques (2003),

em função das implicações de suas atividades, têm sido chamadas a assumir

responsabilidades, o que evidencia que há uma cobrança, por parte da sociedade, para que as

empresas revejam sua conduta.

Ainda quanto às mudanças no macrocontexto organizacional, Simai (1994 apud

PARKER, 1999, p. 412) ressalta que a globalização "reduziu a influência de líderes políticos

nacionais e a transferiu para o mundo dos negócios, enfraquecendo a possibilidade de controle

dos processos econômicos pelos responsáveis pelas políticas públicas#. Por outro lado, como

afirma Nardi (2004, p. 464), "à ausência do Estado se soma a crueldade do mercado de

trabalho nos países de economia periférica#. Com atuação reduzida no contexto social, o

Estado transferiu para as organizações um papel que no passado seria exclusivamente seu.

Com essa omissão, as empresas obtiveram poder nunca antes imaginado. Conforme apontam

Melo Neto e Froes (2004, p. 4-5),

o Estado, principal gestor da racionalidade econômica tradicional, através de suas políticas macroeconômicas, cede lugar às empresas transnacionais e multinacionais, como principal agente da nova racionalidade econômica. [...] Com isso, o foco das ações sociais migra do Estado e da sociedade para as estruturas de poder geridas pelas empresas transnacionais e multinacionais.

As empresas tornaram-se não apenas mais poderosas, mas, também, mais visíveis.

Contudo, essa maior visibilidade veio associada a um novo contexto institucional, em que

fatores como maior regulamentação e maior nível de conscientização dos indivíduos

impuseram pressões. Nesse cenário, como comentado, verifica-se um maior nível de

exigências por parte da sociedade e dos stakeholders organizacionais em relação às ações

empresariais. Melo Neto e Froes (2004, p. 6) são enfáticos ao admitir que "sem o Estado, que

perdeu tamanho e força, e sem sociedade, subjugada pelos interesses das empresas

transnacionais e pela ótica do mercado, os problemas sociais tendem a atingir limites

intoleráveis#, provocando a reação das massas em direção às empresas, com vistas a amenizar

A crítica acerca da ausência do Estado na condução de políticas sociais sustentáveis e

permanentes insere a questão no campo do neoliberalismo. O Estado, acuado para se afastar

dos movimentos econômicos e investir maciçamente nos setores mais carentes da população,

não conseguiu impor adequadamente medidas que trouxessem os resultados necessários.

Interessante constatar o que Cappellin et al. (2002, p. 255) exprimem:

O que de fato estamos vendo é um Estado que, por vontade política ou por incapacidade financeira, retira seu empenho da questão social. Privatiza suas empresas, enxuga, nem sempre modernizando, sua máquina burocrática, terceiriza os serviços que oferece e reduz drasticamente os investimentos nas principais áreas sociais, ampliando o campo de atuação das empresas privadas, sua lógica do lucro.

Acerca dos desdobramentos da política neoliberal, Soares (2003) discorre sobre a

fragilidade do Estado quanto à responsabilidade de assumir, por legitimação, as questões de

âmbito social. Em seu ponto de vista, fica claro que o Estado está forte não no segmento

social, foco de suas ações mais prementes, mas na área econômica, subsidiando organizações

a crescerem mediante a transferência de setores rentáveis da economia (privatização).

Segundo a autora (2003, p. 106),

onde mais se precisaria de um ´Estado forte` - no sentido da sua capacidade de intervenção na superação das condições sociais de desigualdade e exclusão, garantindo, ou retomando em alguns casos, os princípios de cidadania e de direitos perdidos -, a força do Estado permanece apenas na garantia dos interesses capitalistas dominantes.

Adicionalmente, sintetizando a polêmica acerca do tema, Soares (2003, p. 106)

ressalta que "apesar do discurso de que o Estado deve ´retirar-se do econômico e permanecer

no social´, a realidade é inversa. Cria-se um ´Estado mínimo´ no âmbito do social, e

mantém-se um Estado forte no econômico, já que mantém-se trata de que esmantém-se mesmo Estado não deixe de

garantir os interesses (econômicos e políticos) dos grupos capitalistas de turno.#

É neste complexo contexto que se instauram, contemporaneamente, as ações de

Responsabilidade Social Empresarial. Algumas empresas começaram, então, a agir, de forma proativa, estimuladas por seus valores e crenças ou, ainda, pela orientação de seus líderes.

Muitas outras em reação a estímulos externos, de diversas naturezas. Foram, em geral,

impelidas a agir, como forma de atenuar o atual estado de carências sociais, inclusive no

Brasil, abrindo espaço para questionamentos diversos. Discute-se, por exemplo, quanto ao

anseios da sociedade? No campo em que se insere esta questão, há um hiato entre filantropia e

ações de responsabilidade social. Rechaça-se a idéia de que ações de boa vontade, calcadas

em atos de generosidade, mas efêmeras e temporais, surtirão os efeitos que o conceito de

responsabilidade social contempla. Segundo Soares (2003, p. 12),

a filantropia substitui o direito social. Os pobres substituem os cidadãos. A ajuda individual substitui a solidariedade coletiva. O emergencial e o provisório substituem o permanente. As microssoluções ad hoc substituem as políticas públicas.

Alguns autores argumentam que há uma enorme distância entre ações filantrópicas e

de responsabilidade social. Melo Neto e Froes (2004, p. 26), por exemplo, ao fazer um

comparativo entre duas afirmam que a responsabilidade social é diferente:

Tem a ver com a consciência social e o dever cívico. A ação de responsabilidade social não é individual. Reflete a ação de uma empresa em prol da cidadania. A empresa que a pratica demonstra uma atitude de respeito e estímulo à cidadania corporativa; conseqüentemente existe uma associação direta entre o exercício da responsabilidade social e o exercício da cidadania empresarial.

Conforme a síntese apresentada no Quadro 1, pode-se distinguir a filantropia da

responsabilidade social. Melo Neto e Froes (2004, p. 27) argumentam que "a filantropia é

uma $simples doação#, fruto da maior sensibilidade e consciência social do empresário. A

responsabilidade social é uma $ação transformadora%. Uma nova forma de inserção social e

uma intervenção direta em busca da solução de problemas sociais#.

Filantropia Responsabilidade Social

Ação individual e voluntária Ação coletiva Fomento da caridade Fomento da cidadania

Base assistencialista Base estratégica Restrita a empresários filantrópicos e abnegados Extensiva a todos

Prescinde de gerenciamento Demanda gerenciamento Decisão individual Decisão consensual Quadro 1 ! As diferenças entre filantropia e responsabilidade social.

Fonte: Melo Neto e Froes (2004, p. 28).

Em geral, verifica-se, na prática, que há empresas que assumem o papel que seria do

Estado e há aquelas que, a título de ampliar sua margem de lucro, transferem suas

responsabilidades legais para a sociedade, como se a sociedade pudesse suportar mais este

ônus, uma vez que o Estado, agente responsável pelas políticas públicas, negligencia alguns

de seus deveres básicos. Muitas vezes, inadequadamente, as empresas que atuam como

atuam apenas em observância aos normativos impostos são as chamadas política e

socialmente irresponsáveis, antiéticas e oportunistas. Conforme Certo et al. (2005, p. 265),

"as empresas são consideradas entidades socialmente responsáveis à medida que atuam

voluntariamente para manter ou aumentar o bem-estar social, em vez de serem forçadas a

fazê-lo apenas por determinação governamental#.

Sobre as consequências da globalização, é notório que as organizações foram buscar

condições competitivas que permitissem o seu crescimento, ainda que à custa do sacrifício

dos chamados países periféricos, através da utilização, sem precedentes, de sua mão-de-obra

barata e de seus recursos naturais. Diante de contestações deste tipo, evidencia-se o paradoxo

do sistema capitalista que, como comenta Bartero (2001, p. 58), "cria, acumula, desenvolve

tecnologias, gera produtos e serviços. Mas, por outro lado, desumaniza, divide, rompe com

um universo de relações sociais#. Melo Neto e Froes (2004, p. 9) reforçam esta perspectiva ao

afirmarem que "[...] à medida que aumentam os efeitos sociais perversos (desemprego,

exclusão social, fome, pobreza, criminalidade etc.), ocasionados pela racionalidade

econômica dominante, os ajustes na racionalidade social adotada pelas empresas tornam-se

mais necessários#. Assim, as ações empresariais em prol da sociedade mostram-se relevantes

dado que, como ressaltam os autores (2004), predomina hoje uma nova face do Estado,

enfraquecida no campo social e mais fiscalizador das ações sociais.

Diante deste cenário, e, em grande medida, em função as pressões advindas de setores,

entidades e grupos diversos, muitas empresas tiveram que rever seu comportamento, de forma

a conciliar seus interesses com os dos demais stakeholders. A sociedade, por sua vez, faz

pressão para que as empresas adotem práticas ética e socialmente responsáveis. A este

respeito, Cappellin et al. (2002, p. 257) ressaltam que "a pressão que os diversos segmentos

da sociedade civil fazem a favor de regras de boa conduta já tem inspirado o estabelecimento

de acordos internacionais de cooperação e linhas de crédito e financiamentos focalizados para

as empresas#. Ademais, ainda que nem sempre na intensidade e freqüência desejadas, o

Estado tem interferido, no sentido, por exemplo, de estimular a formação de parcerias e

alianças que transformem as empresas também em gestores sociais, apoiando ações

governamentais ou não como mecanismo de redução do déficit social.

Para adequar-se ao novo cenário, as empresas buscam rever seus modelos de gestão,

Dada a complexidade do tema, diferentes abordagens podem ser utilizadas. Genericamente, a

questão é enfocada sob duas perspectivas: a visão clássica e a visão socioeconômica.

O ponto de vista clássico prevê uma única responsabilidade social, cujo fundamento é

estabelecido na ideologia econômica, onde a empresa deve visar à maximização do lucro.

Prevalece a racionalidade instrumental como vetor de transferência de benefícios para a

sociedade, embasada meramente nas obrigações legais impostas às empresas. Nesta

perspectiva, ressalta-se a clássica visão do economista norte-americano Milton Friedman,

segundo a qual há apenas um tipo de responsabilidade social, qual seja a de cunho

eminentemente econômico, não existindo qualquer outra que justifique a existência da

empresa, até porque, em seu ponto de vista, é a busca pelo lucro que assegura a sobrevivência

da empresa. Segundo Friedman (1962 apud CERTO et al. 2005, p. 262),

[...] existe uma, e apenas uma, responsabilidade social empresarial ! usar seus recursos e empregá-los em atividades projetadas para aumentar seus lucros, desde que elas permaneçam dentro das regras do jogo, que são engajar-se na concorrência aberta e livre, sem logro ou fraude [...]. Poucas tendências podem minar tão completamente os fundamentos de nossa livre sociedade como a aceitação, por parte dos administradores das corporações, de outras responsabilidades sociais que não as de gerar tanto dinheiro para seus acionistas quanto possível. Esta é uma doutrina fundamentalmente subversiva.

Por outro lado, o ponto de vista socioeconômico, contemporâneo, admite a RSE como

estando perfeitamente inserida no âmbito da sociedade, porquanto a empresa é tratada como

membro desta e, como tal, deve garantir que os seus direitos serão limitados no momento em

que diferentes interessados argüirem os deles, havendo, assim, uma troca de interesses. Esta

perspectiva alinha-se ao argumento apresentado por Maciel e Silva (2008, p. 49) de que "a

adoção de causas direcionadas ao exercício da cidadania e da responsabilidade social

representa o propósito de contribuir para uma sociedade mais justa, incutindo no âmbito

organizacional a consciência da necessidade premente de minimizar as precárias condições de

vida de comunidades excluídas.#

Como ressaltam Certo et al. (2005, p. 265), os dois pontos de vista, sumarizados no

Quadro 2, são conflitantes em situações em que as atividades de responsabilidade social: "(1)

não são exigidas por lei e (2) não são lucrativas. Nesses casos, o ponto de vista clássico

argumenta contra a realização da atividade; já o ponto de vista contemporâneo se posiciona a

Visão clássica Visão socioeconômica/contemporânea

- Lucros reduzidos da atividade - Custos maiores dos negócios - Diluição do propósito dos negócios - Poder social demasiado para os negócios

- Lucros de longo prazo maiores nos negócios - Melhor imagem pública dos negócios

- Negócios podem evitar mais regulamentações governamentais - Organizações têm recursos

- Organizações têm obrigações éticas

- Negócios devem prover melhores condições para cada um (e para todos)

Quadro 2 ! Visões sobre a RSE e seus respectivos argumentos. Fonte: Silva (2008, p. 63-64).

Para que a empresa seja admitida como socialmente responsável mister se faz que se

arrime em algumas dimensões, fatores que vão assegurar a presença da organização no campo

da RSE. "Empresa socialmente responsável é aquela que, na busca de maximizar os efeitos

positivos sobre a sociedade e minimizar os negativos, considera dimensões legais,

econômicas, filantrópicas e éticas#, conforme apontam Ferrell, Fraedrich e Ferrell (2000 apud

SERPA, FOURNEAU, 2007, p. 87).

Em relação a estas dimensões, inexiste uma hierarquia de valores, sendo, portanto, o

valor de cada uma delas aferido pelas empresas, quando prevalecerá, no tocante às práticas de

RSE, aquela que melhor convier aos interesses corporativos. O Quadro 3 aponta estas

dimensões.

Dimensão Características

Legal Refere-se ao respeito às leis estabelecidas para a manutenção da conduta responsável da organização. Econômica Diz respeito à garantia do lucro e ao retorno dos investimentos realizados. Garante os

empregos como premissa para o crescimento organizacional.

Filantrópica Preservação do meio ambiente, destinação de recursos para as comunidades e busca da

melhoria da qualidade de vida da sociedade é o que justifica tal dimensão.

Ética Caminhar por trilhas íntegras, justas, ilibadas, probas, honestas, corretas. Significa

respeitar os stakeholders e adotar valores e princípios que não devem ser deslocados sob hipótese alguma.

Quadro 3 ! Dimensões da Responsabilidade Social Empresarial Fonte: Adaptado de Serpa e Fourneau (2007).

Não só de argumentos favoráveis prospera a perspectiva da responsabilidade social no

mundo corporativo. Montana e Charnov (2006, p. 38-40) desenvolvem extenso clausulado

Argumentos

contra a

RSE

Teóricos

1-Essa é função maior do governo;

2-A empresa precisa medir desempenho, e os programas de ação social muitas vezes não conseguem medir índices de sucesso;

3-A função da empresa é maximizar o lucro; exigir que recursos sejam destinados a ações sociais é violar a meta empresarial;

4-Não há razão para supor que os líderes empresariais tenham a capacidade de determinar o que é de interesse social.

Práticos

1-Os gerentes têm uma responsabilidade fiduciária (de confiança) para com os interessados no sentido de maximizar o valor do patrimônio líquido;

2-O custo dos programas sociais seria um ônus para a empresa e teria de ser repassado aos consumidores na forma de aumento de preços;

3-O público pode querer que o governo tenha programas sociais, mas há pouco apoio para a empresa assumir tais programas;

4-Não há razão para supor que os líderes empresariais disponham das habilidades especializadas necessárias para alcançar metas de interesse social.

Argumentos

a favor da RSE

Teóricos

1-Teoricamente é do melhor interesse da empresa melhorar as comunidades nas quais estão inseridas e nas quais fazem negócios. A melhoria no ambiente comunitário reverterá em benefícios;

2-Programas de responsabilidade social ajudam a evitar que pequenos problemas possam se tornar grandes problemas. Isso será benéfico à sociedade e à empresa; 3-Ser socialmente responsável é coisa ética ou correta a fazer;

4-Demonstrar sensibilidade a questões sociais ajudará a evitar intervenção governamental na empresa;

5-O sistema de valores mais generalizado, a tradição judaico-cristã, incentiva fortemente os atos de caridade e a preocupação social.

Práticos

1-Ações que demonstram sensibilidade social, se efetivadas dentro de um modelo econômico sustentável, podem, de fato, ser lucrativas para a empresa;

2-Ser socialmente responsável melhora a imagem de relações públicas da empresa em termos de cidadania;

3-Se nós mesmos não o fizermos, nem a opinião pública, nem o governo exigirão que façamos;

4-Ela pode ser boa para os acionistas já que tais medidas obterão aprovação pública, levarão a empresa a ser vista pelos analistas financeiros como menos exposta à crítica social e produzirão um aumento no preço das ações.

Quadro 4 ! Argumentos contra e a favor da Responsabilidade Social Empresarial Fonte: Adaptado de Montana e Charnov (2006, p. 38-40).

Em síntese, verifica-se que a inserção das empresas no campo da responsabilidade

social decorre de uma série de fatores, dentro os quais se ressaltam as consequências da

globalização econômica e a minimização do Estado, ambos associados ao neoliberalismo.

Acerca das ações neste campo, deve-se salientar que as mesmas adquirem relevância na

medida em que se tornam mais e mais sistemáticas, diferenciando-se da filantropia,

adquirindo um caráter mais estratégico. Devem ter como pressuposto o interesse coletivo e o

bem-comum e como objetivo a consolidação de um comportamento que ratifique a postura

ética e socialmente correta, de modo a poder contribuir para a legitimidade das ações

2.2 A ética e a cultura organizacional

Como ressaltado, em função das pressões decorrentes do novo contexto

organizacional, uma nova concepção de negócios tem transformado as relações das empresas

com o seu ambiente, de forma a contemplar seus diversos públicos interessados. Também

caracteriza esse novo cenário o acirramento da vigilância sobre as práticas organizacionais,

como medida preventiva e punitiva de eventuais ações que possam ser consideradas

inadequadas ou ilegítimas, por serem, por exemplo, ilegais ou antiéticas.

A Responsabilidade Social Empresarial pode ser vista de diferentes maneiras. Oliveira

(1984 apud SERPA; FOURNEAU, 2007, p. 87), por exemplo, afirma que ela pode ser

compreendida como "comportamento empresarial pautado por uma orientação ética, como

ações filantrópicas, ou, ainda, como responsabilidade legal ou obrigação social que a empresa

deve ter#. Este padrão de comportamento organizacional, visando à inserção social, remete

às empresas para outra dimensão. Nessa perspectiva, como ressaltam Cappellin et al., (2002,

p. 257),

Os imperativos de rentabilidade, de bom funcionamento de sua organização produtiva e de aceitação de seus produtos ou serviços não são mais as únicas garantias de sucesso. Na avaliação de performance da empresa, conta também sua conduta social junto a seus trabalhadores, aos consumidores, à opinião pública e ao território onde ela está inserida.

Verifica-se, assim, que, como argumentam Chaves e Ashley (2005, p. 18), "o conceito

de responsabilidade social vem sendo apresentado como uma questão estratégica para a

sobrevivência em longo prazo#, devendo, portanto, integrar a cultura da organização. Como

salienta Veloso (2005, p. 3), "a preocupação com princípios éticos, valores morais e um

conceito abrangente de cultura é necessária (sic) para que se estabeleçam critérios e

parâmetros adequados para atividades empresariais socialmente responsáveis#.

Por outro lado, Hamel (2007, p. 8) admite que "embora a gestão moderna tenha

ajudado a tornar as empresas muito mais eficientes, há pouca evidência de que ela as tenha

tornado mais éticas#. A ética, destarte, constitui ponto central para a elaboração deste novo

modelo de conduta socialmente responsável. Contudo, a frenética busca pela eficiência

conduta que muitas vezes não está respaldada pelo comportamento ético, que normalmente

deve conduzir as ações empresariais.

Com a intensificação do capitalismo e da lógica de mercado livre, as empresas foram

pressionadas a apresentar resultados financeiros e de desempenho crescentes, o que tem

exigindo de algumas, por vezes, comportamentos em desacordo com sua missão e valores.

Algumas empresas, para não perderem posição no mercado, adotam medidas antiéticas e

desleais. Muitas, contudo, têm conseguido efetuar os ajustes devidos, sem se distanciarem dos

princípios fundamentais contidos em sua missão.

A ética, neste contexto, passa a ser um tema de relevância, inclusive por que a própria

sociedade tem-se tornado mais exigente e vigilante quanto à atuação das empresas. E,

também, ao encontro desses anseios que ganha substância o tema da Responsabilidade Social

Empresarial pois, para autores como Cappellin et al. (2002), Melo Neto e Froes (2004),

Maciel e Silva (2008) e Ashley (2005), ele está intrinsecamente associado à ética. Segundo

Melo Neto e Froes (2004, p. 21) o objetivo da ética na RSE é "desenvolver a sociedade e a

comunidade a partir de novas inserções e parcerias envolvendo outros agentes, tais como:

empresas, ONG´s, entidades filantrópicas, associações comunitárias e o próprio Estado#.

De fato, torna-se fundamental que se pense acerca da Responsabilidade Social

Empresarial sob um prisma ético, embora alguns, como Srour (1998), argumentem que ética e

negócios são incomensuráveis. De todo modo, ações que têm como fundamento a ética

adquirem, mais facilmente, aceitação e legitimidade, conforme atestam Machado-da-Silva et

al. (2003). A este respeito, Melo Neto e Froes (2004, p. 22) afirmam que "a ênfase é na

legitimação social empresarial, cujo objetivo é legitimar a ação social das empresas,

enfatizando o seu caráter altruísta e o seu elevado compromisso social#. Como

Machado-da-Silva et al. (2003, p. 183) argumentam, "em busca de legitimação e aceitação social, as

organizações procuram conformar as suas ações e estruturas aos valores ambientais e aos

conceitos considerados socialmente corretos#. Nessa perspectiva, a Responsabilidade Social

Empresarial constitui-se, como afirma Bower (1957 apud SERPA, FOURNEAU, 2007, p.

85), "as obrigações dos administradores de empresas a adotar orientações, tomar decisões e