UNIVERSIDADE FEDERAL DO CEARÁ-UFC

CURSO DE DIREITO

HARTURO RAPHAEL SILVEIRA BESSA NOGUEIRA

TRANSPARÊNCIA FISCAL: ANÁLISE CONJUNTURAL À LUZ DA LEI Nº 12.741/12

FORTALEZA

HARTURO RAPHAEL SILVEIRA BESSA NOGUEIRA

TRANSPARÊNCIA FISCAL: ANÁLISE CONJUNTURAL À LUZ DA LEI Nº 12.741/12

Monografia apresentada ao Curso de Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Direito.

Orientadora: Profª. Msc. Fernanda Cláudia Araújo da Silva.

HARTURO RAPHAEL SILVEIRA BESSA NOGUEIRA

TRANSPARÊNCIA FISCAL: ANÁLISE CONJUNTURAL À LUZ DA LEI Nº 12.741/12

Monografia apresentada ao Curso de Direito da Universidade Federal do Ceará, como requisito parcial para obtenção do Título de Bacharel em Direito.

Orientadora: Profª. Msc. Fernanda Cláudia Araújo da Silva..

Aprovada em ___/___/______.

BANCA EXAMINADORA

___________________________________________ Prof.ª. Msc. Fernanda Cláudia Araújo da Silva (Orientadora)

Universidade Federal do Ceará (UFC)

___________________________________________ Prof.ª. Vanessa de Lima Marques Santiago

Universidade Federal do Ceará (UFC)

__________________________________________ Esp. Mestrando Matheus Cintra Bezerra

À professora Fernanda Cláudia, pоr seus ensinamentos е confiança ао longo dа minha vida acadêmica.

“A ADIADA ENCHENTE

Velho, não.

Entardecido, talvez. Antigo, sim.

Me tornei antigo porque a vida,

tantas vezes, se demorou. E eu a esperei

RESUMO

Com a criação de diversos tributos ao longo dos anos e as incontáveis modificações que sobrevieram, neste interim, das respectivas alíquotas, fatos geradores e bases de cálculos, criou-se no Brasil um grande desconforto em relação à clareza da incidência dos tributos. Viu-se, com isto, o fortalecimento do que seria o Princípio da Transparência Fiscal e mais ainda, ampliou-se o entendimento sobre este. Passando a compreender não apenas a publicidade das normas e alíquotas, mas também a simplificação e clareza com que a norma chega até o contribuinte final. A publicidade das informações sobre alíquotas e bases de cálculo, por si só não garante a transparência, se os cidadãos não interpretarem essas informações e não puderem utilizá-las para o controle social. Sem o acesso simplificado a esta informação, torna-se dificultoso a participação política do contribuinte no controle da arrecadação e mais ainda da aplicação dos recursos públicos decorrentes do fisco. Com esta finalidade, foi aprovada em dezembro de 2012, a Lei 12.741, que dispõe sobre as medidas de esclarecimento ao consumidor, de que trata o § 5º do artigo 150 da Constituição Federal, quanto aos tributos pagos. Cabe ainda questionar quanto a aplicabilidade da norma e sua eficácia. Decorridos cinco anos desde a data de sua entrada em vigor, o que esperar da aplicação do dispositivo e dos efeitos deste na sociedade? O objetivo principal deste trabalho é justamente apontar os percalços que a nova lei encontrou, as oportunidades de melhoria encontradas no decorrer da pesquisa e possíveis soluções e reflexões para o problema apresentado. Para tanto, o presente trabalho utilizou-se de metodologia monográfica, lançando mão do método dialético, estatístico e comparativo para buscar soluções e reflexões sobre o problema e assim também possam nortear próximas pesquisas sobre o tema.

ABSTRACT

With the creation of several tributes over the years and the countless modifications that have occurred in this interim of the respective rates, generating facts and bases of calculations, Brazil has created a great discomfort in relation to the clarity of the incidence of taxes. We saw, with this, the strengthening of what would be the Fiscal Transparency Principle and, even more, an understanding of it. Turning to understand not only the publicity of the norms and rates, but also the simplification and clarity with which the norm reaches the final taxpayer. Publicity of information on rates and calculation bases alone does not guarantee transparency if citizens do not interpret this information and cannot use it for social control. Without the simplified access to this information, it becomes difficult the political participation of the taxpayer in the control of the collection and even more of the application of the public resources deriving from the fiscal. To this end, Law 12,741 was approved in December 2012, which provides for measures to clarify the consumer, referred to in Paragraph 5 of Article 150 of the Federal Constitution, regarding taxes paid. It is still necessary to question the applicability of the standard and its effectiveness. After five years from the date of its entry into force, what to expect from the application of the device and its effects on society? The main objective of this work is precisely to point out the mishaps that the new law found, the improvement opportunities found during the research and possible solutions and reflections for the problem presented. For this, the present work used a monographic methodology, using the dialectical, statistical and comparative method to search for solutions and reflections on the problem and also to guide future research on the subject.

LISTA DE TABELAS

Tabela 1 - Alíquota média dos impostos indiretos por grupo de despesa segmentadas por classes de renda familiar (%) ...26 Tabela 2 - Carga tributária indireta incidente sobre produtos alimentícios segmentada por classes de renda familiar...28 Tabela 3 - Carga tributária indireta sobre a renda familiar per capita, por tributos

LISTA DE ABREVIATURA E SIGLAS

Art. Artigo Arts. Artigos

CDC Código de Defesa do Consumidor CF Constituição Federal

COFINS Contribuição para o Financiamento da Seguridade Social FMI Fundo Monetário Internacional

IBGE Instituto Brasileiro de Geografia e Estatística IBPT Instituto Brasileiro de Planejamento e Tributação

ICMS Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação.

II Imposto de Importação

IOF Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários

IPEA Instituto de Pesquisa Econômica Aplicada IPI Imposto sobre Produtos Industrializados IDH Índice de Desenvolvimento Humano

IRBES Índice de Retorno de Bem-Estar à Sociedade ISS Imposto sobre Serviços de Qualquer Natureza MEI Microempreendedor Individual

N º Número

NBS Nomenclatura Brasileira de Serviços NCM Nomenclatura Comum do Mercosul POF Pesquisa de Orçamentos Familiares

PASEP Programa de Formação do Patrimônio do Servidor Público PIB Produto Interno Bruto

SUMÁRIO

1 INTRODUÇÃO ... 11

2 A TRANSPARÊNCIA FISCAL NO ORDENAMENTO JURÍDICO ... 15

2.1 O PRINCÍPIO DA TRANSPARÊNCIA FISCAL ... 17

2.2 A CARGA TRIBUTÁRIA NACIONAL E NECESSÁRIA TRANSPARÊNCIA.. 19

2.3 A TRANSPARÊNCIA FISCAL DIANTE DOS IMPOSTOS BRASILEIROS .... 20

3 OS TRIBUTOS INDIRETOS, CAPACIDADE CONTRIBUTIVA E ISONOMIA – IDENTIFICAÇÃO PELA TRANSPARÊNCIA FISCAL ... 23

4 A LEI Nº 12.741/2012 À LUZ DA TRANSPARÊNCIA FISCAL ... 31

4.1 A MUDANÇA DA SOCIEDADE BRASILEIRA DIANTE DA DIVULGAÇÃO DA TRANSPARÊNCIA FISCAL PELA LEI Nº 12.741/2012 ... 33

4.2 INOVAÇÕES DA LEI Nº 12.741/2012 E A TRANSPARÊNCIA FACE O CONSUMIDOR. ... 35

5 CONSIDERAÇÕES FINAIS ... 39

1 INTRODUÇÃO

O sistema de tributação brasileiro é bastante complexo e por muitas vezes confuso. Expressões como “Carnaval Tributário”1 surgiram para representar a insatisfação e o desconforto com esse emaranhado de normas tributárias. Ademais, o sistema tributário brasileiro carrega consigo enorme injustiça social, de tal forma que se faz necessário criar mecanismos que esclareçam para o contribuinte os pormenores dos tributos pagos e que os informe a que se destinam os recursos arrecadados.

Com isso, viu-se o fortalecimento do Princípio da Transparência Fiscal, o que de forma alguma se restringe a simples publicidade das normas e alíquotas, mas serve, principalmente, de alicerce para um amplo contexto de justiça social e está intrinsecamente ligado ao conceito de eficiência da administração pública.

A ausência de transparência do fisco brasileiro dá guarida a uma grande carga de injustiça social, com cargas tributárias maiores para as classes menos abastadas, por vezes, subvertendo uma das finalidades da República Federativa do Brasil, qual seja a redução das desigualdades sociais e regionais como previsto em sua Carta Magna. Além disso, tal descaso desestimula a participação cidadã do contribuinte no controle social da contraprestação do Estado face a arrecadações cada vez mais generosas.

A carga tributária brasileira não é uma das maiores do mundo, mas com certeza, está entre as mais injustas e de pior índice de retorno de bem-estar social, representando um grande fator de desigualdade social e regional.

A Lei nº 12.741/2012 surgiu como uma tentativa de preencher uma lacuna constitucional, que prevê a necessidade de esclarecimento do contribuinte acerca dos tributos indiretos pagos através do consumo de bens e serviços. Lançando luz sobre os tributos que se coadunam para a formação de preço do item consumido.

1

12

A referida lei nem de longe chega a ser a solução para os problemas que o país enfrenta, mas é um pequeno passo no sentido de corrigir uma grande falha no caminho que o país vem trilhando. Daí decorre a relevância do tema e a importância dele, não apenas para o meio acadêmico, mas também para o social.

O objetivo principal deste trabalho é justamente apontar os percalços que a nova lei encontrou, as oportunidades de melhoria encontradas no decorrer da pesquisa e possíveis soluções e reflexões para o problema apresentado. Não obstante, cabe ainda indagar se a lei avaliada nesta pesquisa, cumpre integralmente a função nobilíssima a que foi destinada.

Todo este contexto aqui apresentado e o meu interesse de atuação profissional na área tributária foram fatores determinantes na escolha do assunto, que por vezes se tornou pesado e custoso, mas com toda certeza foi deveras prazeroso.

Todo trabalho que se pretende científico, deve se utilizar de metodologia que direcione o estudo e ofereça soluções para sua investigação. De tal forma que dela é que advém a capacidade de discernir acerca das regras, pela forma como se esclarecem os fatos, o alcance que terá a pesquisa ou mesmo da possibilidade e validade das generalizações2.

O presente trabalho inicia a abordagem delineando a relação da transparência fiscal com o ordenamento jurídico, imiscuindo no contexto histórico social do qual se intensificou a necessidade do cumprimento deste princípio há muito esquecido pelo legislador. De forma que o brasileiro se viu com uma carga tributária bastante elevada e, mais incômodo que isso, viu-se sem perspectiva de um retorno quanto ao bem-estar social frente ao recurso despendido para custear a máquina pública.

Neste filão é apresentado um panorama da carga tributária brasileira frente a outros países que possuem IDH (Índice de Desenvolvimento Humano) melhores que o nosso e, portanto, um maior retorno quanto ao bem-estar social proporcionado frente à arrecadação tributária.

2

Assim, à medida que se vai costurando o contexto histórico social e econômico, fica mais clara a necessidade de uma relação cada vez mais transparente entre contribuinte e Administração Pública. Condição sem a qual tornaria inviável uma relação mais justa entre o Estado e o cidadão.

Frente ao cenário apresentado, o texto faz uma abordagem despretensiosa quanto ao manual de transparência fiscal do FMI e quanto às tentativas frustradas de elaboração de um Código de Defesa do Contribuinte, tema que merece uma discussão bem mais aprofundada quem sabe em um futuro projeto de pesquisa.

Em seu terceiro capitulo, o trabalho aborda os tributos indiretos, a capacidade contributiva e a isonomia frente ao sistema tributário brasileiro. Iniciando a discussão rememorando uma das finalidades da República Federativa do Brasil, qual seja a redução das desigualdades sociais e regionais.

Finalidade esta cujo descumprimento desfila impunimente a luz do dia sempre que um tributo indireto é cobrado. Uma noção do tamanho dessa injustiça social fica evidenciado na apresentação dos quadros de alíquota média dos impostos indiretos por grupos de despesa, produtos alimentícios, entre outros; segmentados por classes de renda familiar.

Em seguida é feita uma abordagem da Lei 12.741/12 à luz do princípio da transparência, onde se conta um pouco da história e origem dessa lei, assim como os percalços para a sua implementação, dado a complexidade do sistema tributário brasileiro.

Não obstante a efetiva implementação da Lei, cabe ainda indagar se o instituto cumpre o objetivo a que foi destinado e mais ainda; se o objetivo traçado é suficientemente adequado às necessidades da sociedade brasileira. Neste intento a presente pesquisa levanta questionamentos que devem ser observados, como parte de um pensamento crítico que deve acompanhar o cidadão na fiscalização do serviço público. Seja ele de ordem jurídica, executiva e porque não legislativa?

14

não apenas pela implementação deste instituto, mas por um projeto de simplificação e transparência do sistema tributário brasileiro.

2 A TRANSPARÊNCIA FISCAL NO ORDENAMENTO JURÍDICO

A relação de tributação é uma relação jurídica, sendo assim norteada pelos princípios jurídicos tributários e, notadamente, pelos princípios constitucionais que disciplinam todo nosso ordenamento. De tal forma que, torna-se essencial uma profunda compreensão dos preceitos que permeiam a relação tributária para uma boa exegese e correta aplicação dos atos normativos.

Os princípios jurídicos têm grande valia para a compreensão, ao passo que, conformam sentido à interpretação do ato normativo, conferindo ao intérprete, clareza na aplicação da norma quanto à finalidade a que se dispõe dentro da racionalidade do ordenamento jurídico. Ou como qualifica MELLO (2014, p.41), atuam como vetores para soluções interpretativas.

Falar-se em definição dos princípios que norteiam a aplicação do direito tributário, não é o mesmo que restringir a sua exegese a determinado campo do saber jurídico. Não obstante a autonomia do Direito Tributário, não há que se falar em delimitação do campo das chamadas “normas gerais de Direito Tributário”.3 Cumpre observar, como ensina CARVALHO (2002, p. 14) que:

[...] qualquer definição que se pretenda há de respeitar o princípio da unidade sistemática e, sobretudo, partir dele, isto é, dar como pressuposto que um número imenso de preceitos jurídicos, dos mais variados níveis e dos múltiplos setores, se aglutinam para formar essa mancha normativa

cuja demarcação rigorosa e definitiva é algo impossível.

Não se pode, pois, sem prejuízo da unicidade do sistema jurídico, confinar o campo das normas jurídico tributárias, devendo estas buscarem seu fundamento em todo o ordenamento jurídico e trazê-lo à luz do Direito Tributário, tal como preleciona BECKER (1963, p. 28 e 29).

Pela simples razão de não poder existir regra jurídica independente da totalidade do sistema jurídico, a “autonomia” (no sentido de independência relativa) de qualquer ramo do Direito positivo é sempre e unicamente didática para, investigando-se os efeitos jurídicos resultantes da incidência de determinado número de regras jurídicas, descobrir a concatenação lógica que as reúne num grupo orgânico e que une este grupo à totalidade do sistema Jurídico.

3

16

Em outras palavras, o estudo científico do Direito Tributário abrange, não somente o que se refere à instituição dos tributos, sua regulamentação e fiscalização, mas igualmente todo o ordenamento que de forma mediata ou imediata interesse à matéria, seja de natureza cível, processual, administrativo, constitucional, assim como dos vários outros segmentos do saber jurídico.

Importa ainda para o operador do Direito, saber que, a despeito dos princípios, tais como os que regem o Direito Tributário, estes podem ser implícitos ou explícitos, cabendo ao intérprete a missão de identificá-los através do instrumental teórico que a Ciência do Direito coloca à disposição4. Cumpre ainda ressaltar que a relevância de um determinado princípio não decorre do seu caráter explícito ou implícito, mas de todo um conjunto de fatores a serem observados. É o jurista, portanto que, nas palavras do professor CARRAZZA (2003, p. 33), ao debruçar-se sobre a matéria, as identifica e as hierarquiza, já que as normas jurídicas, sequer expõe sua condição de princípios ou de regras.

Note-se que os princípios tributários são observados em todos os níveis hierárquicos do ordenamento jurídico, uma vez que coexistem com os princípios constitucionais, os princípios legais e infra legais. Assim, examinando-se o todo, em seus princípios gerais e as especificidades do particular se conforma o entendimento numa observância dialética peculiar à unicidade e sistematicidade também característicos do ordenamento jurídico.

Tal exegese é muito bem observada por CARRAZZA (2003, p. 34), que pormenoriza toda a dialética necessária à compreensão do sistema jurídico:

O jurista, ao examinar o Direito, deve considerar as idéias (sic) que mais se aproximam da universalidade dos princípios maiores; com isto, formará proposições e terá verdades menos gerais. Em seguida, tomará as idéias (sic) que mais se aproximem, por sua universalidade, das descobertas que acabou de fazer, concebendo novas proposições e continuando, desta maneira, sempre sem deixar de aplicar os primeiros princípios a cada proposição que descobrir. Descerá, então, pouco a pouco, dos princípios gerais às normas jurídicas mais particulares, caminhando, na medida do possível, do conhecido para o desconhecido.

Os princípios jurídicos nem sempre são claros e precisos, dadas as imperfeições legislativas presumíveis e guardada a complexidade de tarefa realizada

4

por figuras políticas na maioria das vezes não afeitos à linguagem jurídica. Conquanto todo o trabalho das comissões técnicas das casas legislativas, a redação por vezes se faz deficiente.

Portanto, o hermeneuta deve observar plena compatibilização com os princípios válidos, bem como interpretar a norma dentro de um contexto social dinâmico, sem descuidar do sentido que o constituinte atribuiu ao texto normativo.

Torna-se evidente a árdua missão do operador e tão mais correto se torna a aplicação da norma quão minuciosa for a consulta ao ordenamento em todas as suas nuances, principalmente, na sua dimensão principiológica.

De tal sorte que, dentre o arcabouço principiológico, um dos princípios haverá de tomar atenção especial, para o fim a que se propõe o presente trabalho, aquele basilar para o estudo apresentado.

2.1 O PRINCÍPIO DA TRANSPARÊNCIA FISCAL

Com a criação dos mais diversos tributos ao longo da história do Direito Tributário e as incontáveis modificações que sobrevieram das respectivas alíquotas, fatos geradores e bases de cálculos, criou-se no Brasil um desconforto em relação à clareza da incidência dos tributos. Esse emaranhado de normas tributárias obscureceu o entendimento da aplicação da norma e criou no arcabouço doutrinário expressões como “Pandemônio Tributário”5, “Carnaval Tributário”6 ou “Naufrágio Fiscal”.

Viu-se, com isto, o fortalecimento do que seria o Princípio da Transparência Fiscal e mais ainda, ampliou-se o entendimento sobre este. Passando a compreender não apenas a publicidade das normas e alíquotas, mas também a simplificação e clareza com que a norma chega até o contribuinte final. Aspecto de essencial imanência ao desempenho da Administração Fazendária, consoante ao Princípio da Eficiência da Administração Pública.

5

REZENDE,2004 6

18

Em seu posicionamento doutrinário, Ives Gandra, reitera que a norma que impõe tributo é norma de rejeição social, pois não se encaixa numa categoria de normas que as pessoas cumpririam mesmo que não houvesse sansão. A teoria parte do pressuposto de que há uma participação desmedida do Estado, porque embora este destine parte da arrecadação para seu funcionamento, outra parte é destinada a cobrir interesses privados dos detentores do poder, num claro desvio de finalidade, ancorando aí o direito de resistência fiscal.

Não parece tão claro que seja possível medir quais normas tributárias teriam mais ou menos adesão pela imposição de sansão, dado o grau de subjetividade; tão pouco que seja oportuno ancorar no desvio de finalidade, exceção à regra, a legitimação do direito de resistência fiscal. Entretanto, parece essencial e salutar para a manutenção do Estado de Direito, a observância da legitimidade do instituto no que cumpra sua finalidade de dotar o Estado dos recursos estritamente necessários à prestação dos serviços públicos de qualidade, observado o princípio de eficiência da administração pública.

O financiamento pelo contribuinte de interesses escusos e a injusta carga tributária brasileira, caracterizam o desvio da finalidade impositiva do tributo e sua função social, ao passo que desestimulam o crescimento econômico, geração de emprego e geram no contribuinte o sentimento de desequilíbrio na contraprestação. Vide a crescente carga tributária brasileira, sem o crescimento na mesma proporção da prestação dos serviços públicos em alcance ou qualidade. Consoante ao exposto MARTINS (2007), exemplifica de forma bastante didática, que aspectos devem ser observados pela política tributária de forma a garantir o menor ônus possível ao contribuinte, ou ainda, o melhor uso dos recursos dispensados pelo contribuinte.

Ocorre, contudo, que nem sempre o dinheiro arrecadado pelos cofres públicos é bem gerido ou bem aplicado, razão pela qual muitas vezes a imposição tributária torna-se:

a) injusta, na medida em que o Estado não aplica bem os recursos obtidos da sociedade;

b) inadequada, pois não raras vezes existem outros meios para a alocação de recursos a fim de realizar suas atividades, meios estes que não sejam necessariamente provenientes de receita tributária; e

c) desmesurada, já que a má-administração (sic) dos recursos

problemas financeiros através da “via mais fácil”, qual seja, a arrecadação, que, com o tempo, vai onerando drasticamente a produção, o consumo, a renda e a propriedade privada. (MARTINS, et al., 2007)

Aspectos estes que devem ser observados sempre que um novo tributo surge e sempre que políticas fiscais são repensadas.

2.2 A CARGA TRIBUTÁRIA NACIONAL E NECESSÁRIA TRANSPARÊNCIA

Existe um grande tabu na sociedade brasileira quando se fala sobre a carga tributária. O problema da carga tributária brasileira não está em ser uma das mais elevadas do mundo. Países como Noruega (39,07%), Suécia (42,7%), Áustria (43%) e França (45,2%)7 possuem cargas bem maiores que a brasileira (32,4%). Países que possuem um melhor contexto sócio econômico. O grande problema da carga tributária brasileira está no desequilíbrio da contraprestação e na injustiça de sua aplicação.

O Instituto Brasileiro de Planejamento e Tributação (IBPT) vem realizando estudos, conforme prática internacional, onde se avalia as performances dos países frente ao retorno ao bem-estar social em relação à carga tributária aplicada. Trata-se de uma espécie de retorno sobre o investimento (ROI – Return On Investiment) na linguagem financeira. O Índice de Retorno de Bem-Estar à Sociedade (IRBES) avalia a relação entre o peso da carga tributária em relação ao Produto Interno Bruto (PIB) e a contraprestação do Estado que se reflete no Índice de Desenvolvimento Humano (IDH). Parece uma avaliação mais justa que a simples verificação da carga tributária, porém, ainda frágil. Neste ranking o Brasil aparece entre os 30 países com melhor desempenho. O país, obviamente, não aparece numa posição confortável e tem muito trabalho pela frente, mas está longe de ser o patinho feio.

Outro grande problema da estrutura tributária brasileira está na injustiça social da aplicação dos tributos. Na base da pirâmide fiscal brasileira estão os tributos indiretos, tributos sobre o consumo, que representam parte significativa do desembolso das famílias com baixa renda. Segundo dados da pesquisa de orçamento familiar do Instituto Brasileiro de Geografia e Estatística (IBGE) de 2014 a carga tributária indireta sobre a classe de renda familiar de até 400 reais é de

7

20

25,07%. O percentual da carga tributária indireta cai até chegar a 9,33% da renda para a última classe analisada com renda familiar de mais de seis mil reais. Teorias como a do sacrifício equitativo de Stuart Mill e a teoria da tributação ótima ou lei da elasticidade inversa, já foram bastante discutidas na doutrina tributária e precisam ser levadas a práxis com a reforma tributária. Alguns autores que exploraram o assunto com maior profundidade a partir da década de 80 merecem destaque como (RICHTER, 1983), (YOUNG, 1990)8, (BERLIANT & GOUVEIA, 1993) e (MOYES, 2003).

Para uma maior justiça fiscal e contraprestação equitativa dos serviços públicos são fundamentais a participação social e uma maior consciência fiscal, como forma de controle da sociedade, que deve ser estimulada pelo Estado primordialmente através da transparência.

A publicidade das informações sobre alíquotas e bases de cálculo, por si só não garante a transparência, se os cidadãos não interpretarem essas informações e não puderem utilizá-las para o controle social. Sem o acesso simplificado a esta informação, torna-se dificultoso a participação política do contribuinte no controle da arrecadação e mais ainda da aplicação dos recursos públicos decorrentes do fisco. Dessa forma, a transparência se consagra como uma condição indispensável para o exercício da cidadania. Além disso, ela estimula os administradores a agirem com responsabilidade e zelo na gestão dos recursos públicos. Os administradores públicos e legisladores devem estar incansavelmente empenhados em se tornarem compreendidos pelo contribuinte, trazendo informações úteis, valorosas e simplificadas para completo esclarecimento.

2.3 A TRANSPARÊNCIA FISCAL DIANTE DOS IMPOSTOS BRASILEIROS

Em seu manual de transparência fiscal, o Fundo Monetário Internacional (FMI) (2001b, p.5) reitera este princípio como aspecto fundamental para o exercício

8

da boa governança. Com efetivo fortalecimento das políticas fiscais decorrente de um maior comprometimento tanto dos gestores públicos quanto dos contribuintes.

A transparência fiscal faz com que as autoridades encarregadas da elaboração e implementação das políticas fiscais se tornem mais responsáveis pelos seus atos. Como resultado, tem-se(sic) políticas fiscais mais fortes e mais dignas de crédito, merecedoras do apoio de um público bem informado; acesso aos mercados de capital internos e internacionais em condições mais favoráveis; e redução da incidência e gravidade das crises.

Neste sentido, ganha cada vez mais força a ideia de um direito do contribuinte e de um Código de Defesa do Contribuinte, tal como o que foi arquivado no Congresso Nacional em 2011, o projeto de Lei Complementar nº 646/99, de autoria do senador Jorge Bornhausen. O projeto foi conduzido pelo jurista Torquato Jardim, que coordenou um grupo de trabalho composto pelos tributaristas Roque Antônio Carrazza, Eduardo Botallo, José Souto Maior Borges, Ricardo Lobo Torres e Paulo de Barros Carvalho. Não obstante a enorme capacidade do elenco, várias críticas podem ser feitas ao projeto, como a fragilidade do instituto ao que tange o problema da sonegação fiscal e ao amparo do contribuinte. Porém, me parece irresponsável que não seja trazido à apreciação dos brasileiros uma ampla discussão sobre o assunto.

No que tange aos tributos indiretos, principalmente os de consumo, há neles uma grande carga de injustiça fiscal, observado o disposto no art. 150, §5º, da CF/88. Nele o constituinte preconiza que a “(...) lei determinará medidas para que os consumidores sejam esclarecidos acerca dos impostos que incidam sobre mercadorias e serviços” (BRASIL, 1988). Este talvez seja o dispositivo mais explícito do ordenamento jurídico indicativo do princípio da transparência fiscal em seu sentido estrito.

Por muito tempo o texto constitucional apresentou uma lacuna, que em parte seria preenchida somente em 2012, vinte e quatro anos após a promulgação da carta constituinte. Um dano irreparável ao exercício da cidadania e ao amadurecimento da sociedade na formação da sua consciência fiscal.

22

Privando o contribuinte de conhecer o valor real a que está destinando à manutenção do poder público e com isto fazendo-o perder a referência do seu real esforço e do quão exigente ele deve ser para com o Estado. Por este motivo, o constituinte reservou a lei complementar, legislar sobre o esclarecimento daquele aos contribuintes.

Sacha Calmon (COELHO, 2003) após analisar o tema, aduz que:

[...] há um rol de impostos “indiretos” ou “de mercado” que muitas vezes passam despercebidos ao consumidor de mercadorias e serviços em função do fenômeno financeiro da “repercussão” ou “translação” dos encargos fiscais. Quem recolhe o imposto, isto é, o “contribuinte de jure”, necessariamente não é quem suporta financeiramente o encargo financeiro, e sim o “contribuinte de fato”.

Com esta finalidade, foi aprovada em dezembro de 2012, a Lei nº 12.741/2012, que dispõe sobre as medidas de esclarecimento ao consumidor9 quanto à incidência dos tributos sobre o consumo. A medida, que entrou em vigor em junho de 2013, obriga aos estabelecimentos que emitem nota fiscal ao consumidor, por ocasião de venda de mercadorias ou serviços, informar o valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi nos respectivos preços de venda. Análise minuciosa do texto da lei será feita em um momento posterior, onde devemos entender as motivações, aferir a eficácia e oportunidades de melhoria no texto com base em experiências de outras nações.

9

3 OS TRIBUTOS INDIRETOS, CAPACIDADE CONTRIBUTIVA E ISONOMIA – IDENTIFICAÇÃO PELA TRANSPARÊNCIA FISCAL

A constituição brasileira é bastante clara quanto aos objetivos fundamentais da República Federativa do Brasil e para que sentido devem estar voltadas as forças políticas do país (BRASIL, 1988):

Art. 3º. Constituem objetivos fundamentais da República Federativa do Brasil:

I – Construir uma sociedade livre, justa e solidária; II – Garantir o desenvolvimento nacional;

III – erradicar a pobreza e a marginalização e reduzir as desigualdades

sociais e regionais;

IV – Promover o bem de todos, sem preconceitos de origem, raça, sexo,

cor, idade e quaisquer outras formas de discriminação.

Tal previsão no texto constitucional reforça que a finalidade da República Federativa do Brasil deve estar presente nas políticas públicas dos três poderes, e exige especial atenção na produção legislativa que deve sempre manter sob seu foco as finalidades previstas neste dispositivo e com esta lente buscar com afinco os meios para alcançar o que parece ser o objetivo mais nobre de um Estado de direito. Portanto, é evidente que o sistema fiscal de quaisquer países visa à satisfação das necessidades financeiras e aparelhamento do Estado, porém deve cumprir seu papel como coadjuvante na busca pelos objetivos fundamentais da república, vide sua natureza extrafiscal. Assim, se explica, por exemplo, os tributos de natureza predominantemente extrafiscal, aos quais também são atribuídas finalidades distintas da simples obtenção de recurso financeiro para manutenção do Estado.

Aliás, não é de agora que se discute a melhor forma para a incidência de tributos sobre a população. Adam Smith, em 1776, já argumentava que os cidadãos deveriam contribuir para o suporte do governo, tanto quanto fosse possível na proporção da renda que usufruíam sob a proteção do estado (SMITH, 1981).

24

Denise Lucena (ELALI, MACHADO SEGUNDO, & TRENNEPOHL, 2011, p.243) em citação a José Osvaldo Casás:

Daí a relevância do chamado Direito Constitucional Tributário, e não

Direito Tributário Constitucional, como bem ressaltou José Osvaldo Casás, devendo a Constituição ser sempre a base de todo e qualquer estudo das normas de tributação.

Trata-se, portanto, de garantir, através de uma política fiscal pautada no sacrifício equitativo do contribuinte, a redução da desigualdade na distribuição de riqueza. Neste caminho aponta-se para a progressividade do sistema fiscal. É classificado como progressivo o sistema fiscal cujo aumento da contribuição se dá proporcionalmente ao aumento da renda.

Todavia, a dissonância com que os tributos indiretos se apresentam no sistema fiscal brasileiro, parece refletir um pouco da nossa incompetência ou desdém em reduzir as desigualdades sociais ou em mitigar o abismo sócio econômico existente. Pode-se afirmar, sem sombra de dúvidas, que o tributo indireto tem uma das maiores cargas de injustiça social do nosso sistema fiscal. Este cumpre sobremaneira a função arrecadatória, porém negligencia completamente sua função econômico social.

Uma das dimensões da isonomia, a capacidade contributiva deve ser observada com cautela em todos os aspectos do sistema fiscal, sob pena de pesar demasiado e de forma irreparável para o contribuinte.10 Caminha neste sentido de avocação da isonomia e tributação equitativa, o projeto de lei complementar nº. 646/99, conhecido como o “Código de Defesa do Contribuinte”, em cujo art. 2º, parágrafo único, aduz que:

Art.2º. A instituição ou majoração de tributo atenderá aos princípios da justiça tributária.

Parágrafo único. Considera-se justa a tributação que atenda aos princípios da isonomia, da capacidade contributiva, da equitativa distribuição da carga tributária, da generalidade, da progressividade e da não confiscatoriedade. (BRASIL, 1999)

Some-se a isto o disposto no Art. 145, parágrafo primeiro da Constituição Federal.

§1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à

10

administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte. (BRASIL, 1988)

Ora é notório que assim como o texto constitucional, todo o ordenamento caminha no sentido da observação da capacidade contributiva e quanto a isso não há nenhuma questão que deva ser pormenorizada no que tange ao objetivo deste trabalho. Cabe sim aqui observar que a definição de capacidade contributiva é bastante subjetiva e complexa, devendo ser observada com cautela em cada contexto.

Deve estar claro que, conquanto o tributo esteja previsto em lei, é absolutamente possível que parte dos contribuintes, a que se destina o tributo, não possua capacidade contributiva para suportá-lo. Além disso, é óbvio que não se pode relegar ao vago plano da abstração o desafio de estabelecer os critérios para se definir se há ou não, por parte do contribuinte, capacidade de suportar o tributo sem prejuízo do mínimo necessário ao seu sustento.

Quanto a este aspecto existe a necessidade de uma ampla discussão com a efetiva participação popular e fundamentada por um estudo demográfico detalhado que possa servir de base para esclarecer a real capacidade contributiva nacional e de que maneira podemos tornar mais justa a composição da arrecadação fiscal no país. De tal forma a traçar perfis sociais, dada a base territorial, para que o legislador possa estabelecer parâmetros socialmente mais condizentes com a realidade. Para que estejam resguardadas não apenas o compromisso dos poderes públicos de promover a redução da desigualdade social, mas garantindo também o “mínimo de igualdade”11, como bem lembrou Casalta Nabais.

Ainda neste contexto é importante destacar o conceito de igualdade tributária, como bem aduz CANOTILHO (1999, p. 398), no sentido de que “existe observância da igualdade quando indivíduos ou situações iguais não são arbitrariamente tratados como desiguais”. O que é expressamente vedado pelo Art. 150, II:

É vedado "(...) instituir tratamento desigual entre contribuintes que se encontrem em situação equivalente, proibida qualquer distinção em razão

11

26

da ocupação profissional ou função por ele exercida, independentemente da denominação jurídica dos rendimentos, títulos ou direitos.” (BRASIL, 1988)

Sabe-se que não se pode restringir a igualdade tributária a uma igualdade meramente formal. É necessário imiscuir no contexto econômico social para que se possa efetivamente fazer as correções das desigualdades e que, portanto, o princípio em questão é de difícil aplicabilidade dado os mais diversos nuances e interesses conflitantes.

É perfeitamente dedutível, porém, que os tributos indiretos, da forma como a nós se impõem, ferem acintosamente aos princípios da Isonomia, da Capacidade contributiva e da Igualdade tributária numa clara afronta para com a sociedade e para com as instituições públicas do Estado de direito que se omitem perante tamanho desvio de função. Omitir-se a este descabimento é compactuar com as injustiças que veem sendo imputadas as classes menos favorecidas.

Tal injustiça vem provocando marcas profundas na sociedade brasileira, ampliando as desigualdades e deixará uma herança maldita para as futuras gerações que terão que lidar com um problema cada vez maior e mais complexo. Em termos práticos, hoje, cabe ao exegeta indagar-se sobre a legitimidade dos critérios utilizados para definição da capacidade contributiva e da igualdade tributária. Como bem preleciona o professor Eduardo SABBAG (2012):

Trata-se, na verdade, de “desafio-dilema”, pois o princípio não se mostra imune às naturais determinações impostas pelos poderes políticos, que, manipuladoramente, tendem a ofertar elementos exegéticos “seguros”, na tentativa de justificarem um dado tratamento, sob a falsa capa da isonomia,

mas que, de fato, veicula desigualamentos (sic) condenáveis.

Da forma como está enraizada no seio popular, tornou-se normal a carga que as classes desfavorecidas têm de suportar para manutenção do status quo

dominante. A permanência deste erro virou um paradigma a ser quebrado, mas que para tanto é necessário evoluir para uma consciência coletiva clara quanto a função econômica e social do tributo e quanto ao Estado deve estar transparente que a este restará sempre primar pela supremacia do interesse público.

Neste viés, MORAES (1995), enumera alguns pontos a serem observados na aplicação do princípio da isonomia tributária:

admitem exceções ou privilégios, tais que excluam a favor de um aquilo que é exigido de outros em idênticas circunstâncias (...); c) a existência de desigualdades naturais justifica a criação de categorias ou classes de contribuintes, desde que as distinções sejam razoáveis e não arbitrárias.

Para ter-se uma percepção mais concreta do grau de injustiça dos tributos indiretos no Brasil é relevante discutir um pouco sobre o trabalho elaborado pelo professor PINTOS-PAYERAS (2008). Em sua pesquisa, ele apresenta um modelo capaz de entender o grau de injustiça das alíquotas aplicadas e como estas afetam as mais variadas classes de renda e os impactos na arrecadação. O modelo utiliza como fundamento a matriz de elasticidades marshallianas aplicada a matriz de consumo e carga tributária brasileiras.

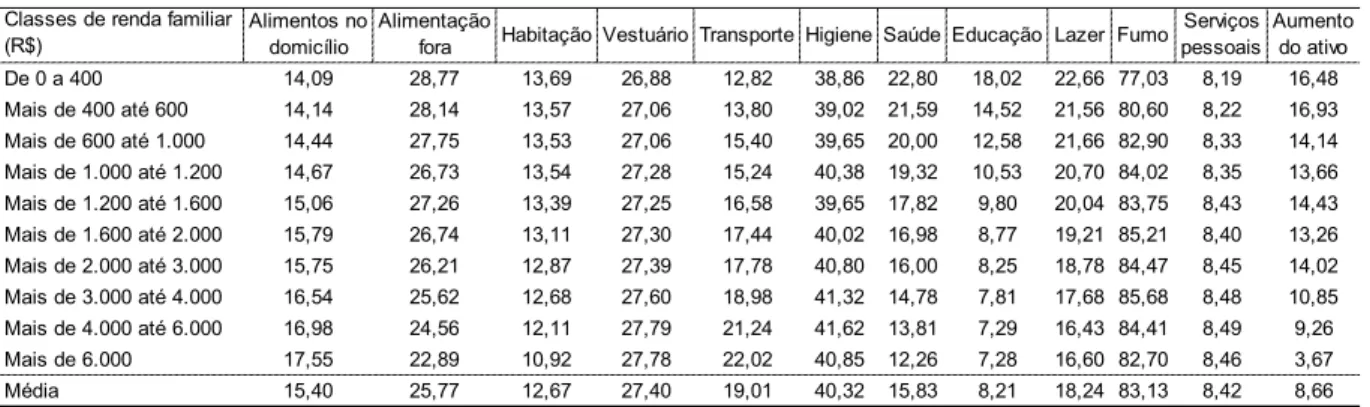

As alíquotas médias dos impostos indiretos estão apresentadas na tabela 1. Os dados são exibidos por grupos de faixa de renda e por grupos de despesa. Tabela 1 – Alíquota média dos impostos indiretos por grupo de despesa segmentadas por classes de renda familiar (%).12

FONTE: Copiado integralmente de artigo publicado pelo professor doutor Pintos-Payeras (2008). O

autor elaborou a tabela com base nos micro-dados da Pesquisa de Orçamentos Familiares (POF) de

2002-2003 em conjunto com a legislação trabalhista.

Para o cálculo destes dados, (tabela 1) foram utilizados o valor efetivamente pago pelo consumidor. Apresentando-se, portanto, uma taxa efetiva e não estimada. Com base nestes dados é possível observar alguns aspectos importantes.

Um aspecto interessante se observa no grupo de despesa fumo, que apresenta a maior carga tributária média, 83,13%, dos grupos avaliados no presente estudo. O que de certo modo está em conformidade com o interesse do Estado,

12

Foram utilizados dados de 2002/2003 devido a ausência de dados mais atualizados com o nível de complexidade necessário para elaboração da presente estatística.

Classes de renda familiar (R$)

Alimentos no domicílio

Alimentação

fora Habitação Vestuário Transporte Higiene Saúde Educação Lazer Fumo Serviços pessoais

Aumento do ativo De 0 a 400 14,09 28,77 13,69 26,88 12,82 38,86 22,80 18,02 22,66 77,03 8,19 16,48 Mais de 400 até 600 14,14 28,14 13,57 27,06 13,80 39,02 21,59 14,52 21,56 80,60 8,22 16,93 Mais de 600 até 1.000 14,44 27,75 13,53 27,06 15,40 39,65 20,00 12,58 21,66 82,90 8,33 14,14 Mais de 1.000 até 1.200 14,67 26,73 13,54 27,28 15,24 40,38 19,32 10,53 20,70 84,02 8,35 13,66 Mais de 1.200 até 1.600 15,06 27,26 13,39 27,25 16,58 39,65 17,82 9,80 20,04 83,75 8,43 14,43 Mais de 1.600 até 2.000 15,79 26,74 13,11 27,30 17,44 40,02 16,98 8,77 19,21 85,21 8,40 13,26 Mais de 2.000 até 3.000 15,75 26,21 12,87 27,39 17,78 40,80 16,00 8,25 18,78 84,47 8,45 14,02 Mais de 3.000 até 4.000 16,54 25,62 12,68 27,60 18,98 41,32 14,78 7,81 17,68 85,68 8,48 10,85 Mais de 4.000 até 6.000 16,98 24,56 12,11 27,79 21,24 41,62 13,81 7,29 16,43 84,41 8,49 9,26 Mais de 6.000 17,55 22,89 10,92 27,78 22,02 40,85 12,26 7,28 16,60 82,70 8,46 3,67

28

enquanto guardião do interesse social, na medida em que desestimula o consumo do produto de forma a minimizar o impacto na saúde pública e consequentemente na redução de despesa do Estado.

A variação da alíquota média em relação à faixa de renda não apresenta qualquer correlação, o que também é de se esperar, já que o interesse é desestimular o consumo independentemente da classe social. Sendo assim, o aumento do impacto se dá à medida que se consome um maior volume.

Aspecto muito relevante, porém, contraditório se observa nos grupos de Saúde e Educação, com cargas tributárias médias de 15,83% e 8,21%, respectivamente. Observe que, apesar de possuírem uma carga tributária relativamente baixa em comparação com os demais grupos, ambos possuem correlação positiva quanto às classes de renda familiar.

No grupo saúde a alíquota média da classe com renda acima de seis mil reais cai quase pela metade em comparação a classe com renda familiar de zero a quatrocentos reais. No grupo educação a queda é ainda mais acentuada, chegando a aproximadamente 60% de redução na alíquota média.

Ora está evidente que o Estado brasileiro evoluiu em aspectos como tributação diferenciada voltada a produtos, como no caso dos alimentos que compõem a cesta básica ou relação ao fumo e bebidas alcóolicas, mas está muito a quem em políticas para a tributação indireta que levem em consideração a renda e consequentemente à capacidade tributária.

Tabela 2 – Carga tributária indireta incidente sobre produtos alimentícios segmentada por classes de renda familiar.13

13

FONTE: Copiado integralmente de artigo publicado pelo professor doutor Pintos-Payeras (2008). O

autor elaborou a tabela com base nos micro-dados da Pesquisa de Orçamentos Familiares (POF) de

2002-2003 em conjunto com a legislação trabalhista.

Caso igualmente controverso, do ponto de vista da justiça social, ocorre quando se avalia a distribuição das alíquotas médias em relação às regiões do país. Observe que, nas regiões onde se têm maiores dificuldades com saúde pública e maior volume de problemas nutricionais, é onde se têm a maior carga tributária indireta sobre produtos alimentícios. Isso só não ocorre na classe mais rica da população.

Do ponto de vista da necessidade de arrecadação, parece haver uma correlação positiva em ambas as situações apresentadas. A alíquota média é maior nas regiões que apresentam maior necessidade de arrecadação e a alíquota aumenta à medida que desce a pirâmide social, aumentando a carga onde se têm maior volume de contribuintes.

Ao que parece utilizando apenas a lógica da maximização da arrecadação e esquecendo completamente o dever mais nobre do Estado qual seja a justiça social. Está evidente que falta ao Estado brasileiro, dentre várias outras competências, a capacidade de caminhar nas duas direções. Como se evoluir no sentido da justiça social fosse necessariamente o oposto da maximização da arrecadação.

Não se deve esquecer que o objetivo do Estado não é, em hipótese alguma, a maximização da arrecadação, mas a otimização da máquina pública, qual

Classes de renda familiar

(R$) Norte Nordeste Sudeste Sul

Centro Oeste

Até 2 salários mínimos 8,33 7,57 4,28 4,99 5,12

Mais de 2 até 3 salários 6,55 5,52 3,86 3,96 4,33

Mais de 3 até 5 salários 4,94 4,42 3,08 3,31 3,33

Mais de 5 até 6 salários 3,96 3,50 2,77 2,79 2,86

Mais de 6 até 8 salários 3,55 3,18 2,44 2,68 2,45

Mais de 8 até 10 salários 2,92 2,61 2,47 2,34 2,10

Mais de 10 até 15 salários 2,21 2,28 1,79 1,87 1,70

Mais de 15 até 20 salários 1,80 1,91 1,44 1,66 1,34

Mais de 20 até 30 salários 1,74 1,28 1,19 1,10 0,98

Mais de 30 salários 0,58 0,81 0,82 0,70 0,54

30

seja simplesmente promover cada vez mais o bem-estar social com cada vez menos recursos.

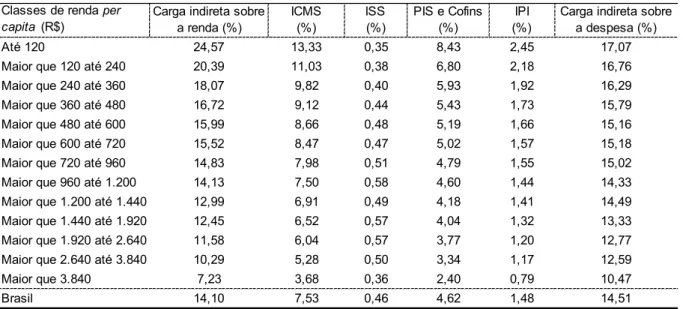

Tabela 3 – Carga tributária indireta sobre a renda familiar per capita, por tributos selecionados e sobre a despesa familiar per capita, segundo as classes selecionadas.14

FONTE: Copiado integralmente de artigo publicado pelo professor doutor Pintos-Payeras (2008). O

autor elaborou a tabela com base nos micro-dados da Pesquisa de Orçamentos Familiares (POF) de

2002-2003 em conjunto com a legislação trabalhista.

Vale observar que quando se fala de tributação indireta, a regressividade do sistema tributário se apresenta não apenas quando se toma como base a renda, mas também quando se utiliza como base a despesa familiar, mesmo que esta última em menor regressão. O mesmo acontece em maior ou menor grau com todos os tributos indiretos.

14

Foram utilizados dados de 2002/2003 devido a ausência de dados mais atualizados com o nível de complexidade necessário para elaboração da presente estatística.

Classes de renda per capita (R$)

Carga indireta sobre a renda (%)

ICMS (%)

ISS (%)

PIS e Cofins (%)

IPI (%)

Carga indireta sobre a despesa (%)

Até 120 24,57 13,33 0,35 8,43 2,45 17,07

Maior que 120 até 240 20,39 11,03 0,38 6,80 2,18 16,76

Maior que 240 até 360 18,07 9,82 0,40 5,93 1,92 16,29

Maior que 360 até 480 16,72 9,12 0,44 5,43 1,73 15,79

Maior que 480 até 600 15,99 8,66 0,48 5,19 1,66 15,16

Maior que 600 até 720 15,52 8,47 0,47 5,02 1,57 15,18

Maior que 720 até 960 14,83 7,98 0,51 4,79 1,55 15,02

Maior que 960 até 1.200 14,13 7,50 0,58 4,60 1,44 14,33

Maior que 1.200 até 1.440 12,99 6,91 0,49 4,18 1,41 14,49

Maior que 1.440 até 1.920 12,45 6,52 0,57 4,04 1,32 13,33

Maior que 1.920 até 2.640 11,58 6,04 0,57 3,77 1,20 12,77

Maior que 2.640 até 3.840 10,29 5,28 0,50 3,34 1,17 12,59

Maior que 3.840 7,23 3,68 0,36 2,40 0,79 10,47

4 A LEI Nº 12.741/2012 À LUZ DA TRANSPARÊNCIA FISCAL

A Lei nº 12.741/2012 originou-se em 2006, a partir de um trabalho da Ordem dos Advogados do Brasil do Estado de São Paulo, com a participação da Associação Comercial de São Paulo e outras entidades que elaboraram os estudos que fundamentaram o Projeto de Lei nº 1.472/2007. O projeto decorreu de ação de iniciativa popular que recolheu mais de 1,5 milhão de assinaturas.

Publicada em 08 de dezembro de 2012, com data para entrar em vigor seis meses após sua publicação, portanto, dia 08 de junho de 2013, teve sua aplicação prorrogada para 08 de junho de 2014, através da medida provisória nº 620/2013. Às vésperas de sua entrada em vigor, foram publicados respectivamente o decreto 8.264/2014 e a Medida Provisória nº 649/2014. O primeiro regulamentou a norma e o segundo adiou novamente a obrigação, declarando, durante o ano de 2014, o caráter orientador e não punitivo da fiscalização aplicável aos estabelecimentos emissores de notas fiscais ou equivalentes.

Esta morosidade na aplicação da Lei nº 12.741/2012 se deu, principalmente, devido à complexidade do sistema tributário brasileiro e, portanto, à dificuldade em se demonstrar ao consumidor toda a carga incidente em toda a cadeia produtiva, desde que inerente à formação do preço final. Ademais, ao se considerar que a lei em questão é uma resposta tardia e parcial, ao dispositivo constitucional15, pode-se ter uma dimensão da negligência. O dispositivo constitucional preceitua que lei complementar posterior determinará medidas para o esclarecimento do contribuinte acerca dos impostos incidentes sobre mercadorias e serviços.

Ademais, cabe ainda indagar, se a resposta ao texto constitucional condiz com o anseio do legislador ou ainda se aquela alcançou seu objetivo de esclarecer o contribuinte acerca do emaranhado fiscal a que este está subjugado. Deve-se ir além e questionar ainda sobre o objetivo final do dispositivo; o de criar uma consciência crítica em favor de uma gestão fiscal transparente, econômica e socialmente justa.

15

32

Não apenas em seu sentido estrito, mas também em toda a sua extensão, perpassando pela definição do fato gerador, sua arrecadação, destinação da receita, retorno esperado, retorno obtido, etc. Não obstante a complexidade em atingir este objetivo, é óbvio, pois, que o dispositivo carece de ferramentas, que auxiliem na formação de uma consciência tributária.

Em outros termos pode-se concluir que esta deficiência contribui para que os contribuintes brasileiros não se percebam como parte legítima, atuante e interessada no processo orçamentário. Estes não estabelecem relações claras e diretas entre o pagamento de tributos e a aplicação dos recursos e qualidade dos serviços públicos prestados. Em tempo, nem mesmo exigem informações acessíveis, transparentes e simples sobre o funcionamento do sistema.

De modo simplificado, se fosse possível traduzir o objetivo principal desta norma em apenas uma palavra, esta seria “eficiência” e obviamente todas as implicações e princípios decorrentes daí. Não obstante o risco de parecer simplista, convém ressaltar a importância deste princípio do qual decorre o tema deste trabalho, qual seja, de modo geral, a transparência tributária.

Diversos estudos têm sido apresentados comparando a eficiência nas esferas públicas e privadas. Estudos comparativos de autores como França (2004) sugerem que as organizações públicas são significativamente menos produtivas que as organizações privadas. O principal argumento apresentado é que a esfera pública não sofre a pressão competitiva do mercado. Perceba que a principal diferença entre as esferas públicas e privadas, não está na existência ou inexistência de um mercado; ou na composição deste mercado; ou até mesmo na capacidade crítica dele, mas sim na intensidade da pressão que este proporciona ao ente responsável pela contraprestação.

Perceba que quando se afirma a igualdade de capacidade crítica nos dois mercados, refere-se à capacidade potencial. Então no que diferem as duas situações que se apresentam, que aos olhos dos pesquisadores sugerem que os dois mercados dedicam de forma diferente a exigência na contraprestação? Em outras palavras, por que o mercado na esfera privada exerce maior pressão no contra prestador do que o mesmo mercado na esfera pública?

4.1 A MUDANÇA DA SOCIEDADE BRASILEIRA DIANTE DA DIVULGAÇÃO

DA TRANSPARÊNCIA FISCAL PELA LEI Nº 12.741/2012

Não obstante os vários estudos sociológicos sobre as raízes da formação social brasileira e sua cordialidade16, que possui relevância singular para qualquer projeto que tenha pretensão de melhorar o sistema político tributário nacional, o presente trabalho limitar-se-á ao aspecto técnico jurídico igualmente pertinente para o objetivo desta pesquisa. Obviamente não há pretensão de esgotar o assunto que não é tema principal do presente trabalho, mas simplesmente de fornecer um apanhado geral dos aspectos significativos para o correto delineamento do pensamento.

Quando se avalia os aspectos que distinguem a atuação do mercado na esfera pública, que de algum modo o torna mais indulgente com a má qualidade da contraprestação, percebe-se que algumas nuances contribuem fortemente para que a condição se estabeleça.

Alguns pontos são importantes de serem mencionados: a) a complexidade do contra prestador;

b) a complexidade dos meios de acionamento do contra prestador; c) a complexidade das normas tributárias;

d) a obscuridade quanto ao valor despendido pelo contribuinte; e) a obscuridade quanto à destinação do recurso.

De modo geral, para o contribuinte final, leigo em sua maioria, é bastante difícil o entendimento de quem é realmente o gestor fiscal do seu contributo. Seja

16

34

este a União, Estado ou Município, a verdade é que o brasileiro médio tem dificuldade de perceber a que personalidade jurídica se destina os recursos do tributo pago. Portanto, apesar de não ser este o principal obstáculo, é notório que a ignorância quanto a quem deve se destinar as reivindicações da contraprestação em relação ao tributo oferecido é de grande importância para a formação de uma consciência fiscal e cidadã.

Não obstante a dificuldade do brasileiro médio em identificar o gestor fiscal dos tributos, cabe ainda àquele entender por que meios deve acionar o contra prestador, em caso de repetição do indébito, em caso de reivindicação da contraprestação, em caso de oferecimento de denúncia ou quaisquer outros aspectos da relação entre o contribuinte e o Estado.

Toda essa complexidade e burocracia inerente à relação jurídico-administrativa com o Estado contribui para a inércia desse mercado frente às injustiças ou ineficiências da contraprestação. Junte-se ainda a este aspecto o da complexidade das normas tributárias às quais são confusas até para o operador do direito, quiçá para o contribuinte leigo. Convém ainda ressaltar que todos estes pontos estão intimamente ligados à falta de transparência em seu sentido amplo. Este ainda decorrente de um princípio anterior, qual seja o da eficiência.

Toda a questão do pensamento crítico e da formação de uma consciência fiscal passa necessariamente pela compreensão fim a fim da relação jurídica fiscal, desde uma compreensão assertiva de quem são as partes nessa relação, bem como do entendimento das normas aplicáveis em todas as suas dimensões fática, normativa e axiológica; assim como passa pela compreensão de seu aspecto administrativo, sobre qual o volume de recurso despendido e qual a sua destinação dentro do orçamento estatal.

Por último, carece ainda ao Estado simplificar, de forma até mesmo didática, porque não, a que linha de orçamento são destinados os recursos provenientes dos tributos arrecadados. De forma, que o contribuinte leigo, possa construir uma percepção de equilíbrio entre o tributo pago e a contraprestação oferecida. Em outras palavras, é necessário que o Estado torne tangível a relação de custo benefício do recurso despendido do orçamento familiar, para que o contribuinte perceba se há um retorno positivo quanto ao seu investimento na manutenção do Estado.

Entenda que não está em discussão a pertinência ou não do custeio da máquina pública. A discussão se estabelece quanto a garantia de um retorno positivo da relação entre a prestação e contraprestação. De certa forma, até mesmo ajudar a entender em que medida se deve custear a máquina pública. Se, na medida da sua eficiência, é vantajoso aumentar ou diminuir a participação do Estado. Aliás, este bem poderia ser um ótimo tema para uma próxima pesquisa.

4.2 INOVAÇÕES DA LEI Nº 12.741/2012 E A TRANSPARÊNCIA FACE O CONSUMIDOR.

A Lei nº 12.741/2012 dispõe sobre as medidas de esclarecimento ao consumidor, de que trata o § 5º do artigo 150 da Constituição Federal e altera o inciso III do art. 6º e o inciso IV do art. 106 da Lei 8.078, de 11 de setembro de 1990, o Código de Defesa do Consumidor (CDC).

36

Consciente da falta de sobriedade do nosso confuso sistema tributário e da indigesta sopa de letrinhas a que somos impelidos a sorver, o legislador buscou facilitar o trabalho do contribuinte, ampliando os meios para apresentação dos valores, bem como permitiu que a demonstração se desse por meio de aproximação correspondente à totalidade dos tributos federais, estaduais e municipais, desde que a incidência influa na formação do respectivo preço de venda, conforme artigo primeiro e parágrafos 1º ao 3º:

Art. 1º Emitidos por ocasião da venda ao consumidor de mercadorias e serviços, em todo território nacional, deverá constar, dos documentos fiscais ou equivalentes, a informação do valor aproximado correspondente à totalidade dos tributos federais, estaduais e municipais, cuja incidência influi na formação dos respectivos preços de venda.

§ 1º A apuração do valor dos tributos incidentes deverá ser feita em relação a cada mercadoria ou serviço, separadamente, inclusive nas hipóteses de regimes jurídicos tributários diferenciados dos respectivos fabricantes, varejistas e prestadores de serviços, quando couber.

§ 2º A informação de que trata este artigo poderá constar de painel afixado em local visível do estabelecimento, ou por qualquer outro meio eletrônico ou impresso, de forma a demonstrar o valor ou percentual, ambos aproximados, dos tributos incidentes sobre todas as mercadorias ou serviços postos à venda.

§ 3º Na hipótese do § 2º, as informações a serem prestadas serão elaboradas em termos de percentuais sobre o preço a ser pago, quando se tratar de tributo com alíquota ad valorem, ou em valores monetários (no caso de alíquota específica); no caso de se utilizar meio eletrônico, este deverá estar disponível ao consumidor no âmbito do estabelecimento comercial.

§ 4º ( VETADO).” (BRASIL, 2012)

Perceba ainda que não há exigência da indicação de cada tributo em separado, apenas do total aproximado, o que, de certa forma, simplifica a mensagem a ser passada para o consumidor. Caso contrário corre-se o risco de incorrer no mesmo engodo a que se é submetido atualmente pelo sistema tributário nacional.

Os parágrafos 5º e seguintes discorrem sobre quais tributos se aplicam as regras do dispositivo, bem como esclarecem sob que aspectos devem ser aplicadas:

§ 5º Os tributos que deverão ser computados são os seguintes:

I - Imposto sobre Operações relativas a Circulação de Mercadorias e sobre Prestações de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS);

II - Imposto sobre Serviços de Qualquer Natureza (ISS);

III - Imposto sobre Produtos Industrializados (IPI);

IV - Imposto sobre Operações de Crédito, Câmbio e Seguro, ou Relativas a Títulos ou Valores Mobiliários (IOF);

V - (VETADO);

VI - (VETADO);

VII - Contribuição Social para o Programa de Integração Social (PIS) e para o Programa de Formação do Patrimônio do Servidor Público (Pasep) - (PIS/Pasep);

VIII - Contribuição para o Financiamento da Seguridade Social (COFINS);

IX - Contribuição de Intervenção no Domínio Econômico, incidente sobre a importação e a comercialização de petróleo e seus derivados, gás natural e seus derivados, e álcool etílico combustível (Cide).

§ 6º Serão informados ainda os valores referentes ao imposto de importação, PIS/Pasep/Importação e COFINS/Importação, na hipótese de produtos cujos insumos ou componentes sejam oriundos de operações de comércio exterior e representem percentual superior a 20% (vinte por cento) do preço de venda.

§ 7º Na hipótese de incidência do imposto sobre a importação, nos termos do § 6o, bem como da incidência do Imposto sobre Produtos Industrializados - IPI, todos os fornecedores constantes das diversas cadeias produtivas deverão fornecer aos adquirentes, em meio magnético, os valores dos 2 (dois) tributos individualizados por item comercializado.

§ 8º Em relação aos serviços de natureza financeira, quando não seja legalmente prevista a emissão de documento fiscal, as informações de que trata este artigo deverão ser feitas em tabelas afixadas nos respectivos estabelecimentos.

§ 9º ( VETADO).

§ 10. A indicação relativa ao IOF (prevista no inciso IV do § 5º) restringe-se aos produtos financeiros sobre os quais incida diretamente aquele tributo.

§ 11. A indicação relativa ao PIS e à COFINS (incisos VII e VIII do § 5º), limitar-se-á à tributação incidente sobre a operação de venda ao consumidor.

38

5 CONSIDERAÇÕES FINAIS

Fica bem evidente, principalmente no parágrafo § 7º, que trata sobre a hipótese de incidência do imposto de importação (II) e do imposto sobre produtos industrializados (IPI), que esta regra alcança a todos os interlocutores da cadeia produtiva, obviamente, de forma restrita aos meios de formação do preço final do produto ou serviço.

Em seu artigo 2º o dispositivo possibilitou às empresas optarem por lançar mão dos recursos de instituições idôneas como o Instituto Brasileiro de Planejamento e Tributação (IBPT) para cálculo aproximado dos valores, o que facilitou bastante a vida de micro e pequenos empresários.

Em atendimento ao artigo supracitado, o Instituto Brasileiro de Planejamento e Tributação (IBPT), dentro de sua metodologia, levou em consideração a alíquota média de todos os regimes tributários, com diversos fatores de ponderação, chegando ao valor aproximado para ser utilizado em todos os Estados e Municípios. De tal forma que, as alíquotas apresentadas no cupom fiscal são as mesmas para o regime Simples Nacional, Microempreendedor Individual (MEI), Lucro Presumido, Lucro Real e Lucro Arbitrado. Sendo assim, nos cálculos oferecidos pelo Instituto Brasileiro de Planejamento e Tributação (IBPT), em atendimento ao referido dispositivo, as alíquotas são as mesmas para todos os regimes tributários, sendo diferenciadas em relação a cada Nomenclatura Comum do Mercosul (NCM), Nomenclatura Brasileira de Serviços (NBS) ou por itens da Lei Complementar 116.

O artigo 3º altera ainda o disposto no inciso III do artigo 6º da Lei 8.078, de 11 de setembro de 1990, passando a vigorar com a seguinte redação:

"Art.6º... ...

III - a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição,

qualidade, tributos incidentes e preço, bem como sobre os riscos que

apresentem;" (BRASIL, 2012)

40

próprio documento fiscal. Entenda-se por documento fiscal, todo aquele que serve para conferir idoneidade à operação, não se limitando exclusivamente a notas e cupons fiscais, mas podendo lançar mão de documentos tais como contratos, faturas, recibos, entre outros. Isso, por certo, quando não houver disposição legal determinando a emissão de um documento fiscal específico. Neste caso é possível, inclusive, utilizar-se de cartaz afixado no estabelecimento, para os casos de estabelecimentos que possuem um rol reduzido de mercadorias, como bares e restaurantes.

Com esta alteração do dispositivo do Código de Defesa do Consumidor (CDC), Lei 8.078, de 11 de setembro de 1990, o legislador reforça o viés consumerista da Lei 12.741/12, mesmo esta de natureza tributária.

Sendo assim, o cumprimento deste dispositivo legal pode ser objeto de fiscalização dos órgãos de defesa do consumidor. Bem como a aplicação de penalidades, que podem ser desde multas até a cassação de licença do estabelecimento ou da atividade.

Tal como normatiza o artigo Art. 5º, qual seja:

Art. 5º Decorrido o prazo de 12 (doze) meses, contado do início de vigência desta Lei, o descumprimento de suas disposições sujeitará o infrator às sanções previstas no Capítulo VII do Título I da Lei nº 8.078, de 11 de setembro de 1990. (BRASIL, 2012)

Não obstante, o passo em direção a uma política fiscal mais transparente, proporcionado pela Lei 12.741/12, fica perceptível a longa caminhada que a sociedade brasileira ainda tem pela frente. Os argumentos e dados trazidos pela presente pesquisa evidenciam a necessidade de uma reforma profunda e estrutural de todo o sistema tributário, antes que se alcance o efeito pretendido com a Lei da Transparência Fiscal, como ficou conhecida a Lei 12.741/12.